UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS. CPA

TEMA:

MODELO DE COSTOS DE CALIDAD PARA LA MICROEMPRESA “GAMASUD” DE

LA CIUDAD DE IBARRA

AUTORA:

Ana Lucía Farinango Sandoval

ASESORA:

Dra. Germania Arciniegas MsC.

II

CERTIFICACIÓN

En calidad de asesor del presente trabajo de investigación, certifico que la tesis cuyo título es

“MODELO DE COSTOS DE CALIDAD PARA LA MICROEMPRESA GAMASUD

DE LA CIUDAD DE IBARRA” Fue elaborado por la estudiante Farinango Sandoval Ana Lucía, cumple con los requisitos metodológicos, científicos que la Universidad Regional Autónoma de los Andes “UNIANDES” exige, por lo tanto, se autoriza su presentación para los trámites pertinentes.

DRA. GERMANIA ARCINIEGAS MSC.

III

DECLARACIÓN DE AUTORÍA

Yo; Farinango Ana Lucía con C.C. N. 1003508817, declaro que la presente investigación es auténtico y los derechos le pertenecen a la Universidad Regional Autónoma de los Andes UNIANDES, cuyo tema es: “MODELO DE COSTOS DE CALIDAD PARA LA

MICROEMPRESA GAMASUD DE LA CIUDAD DE IBARRA”, libre y voluntariamente

declaro que la presente tesis es original.

Atentamente:

Farinango Sandoval Ana Lucía

IV

DEDICATORIA

V

AGRADECIMIENTO

A Dios, por estar siempre conmigo en cada paso que doy. A La Universidad Regional Autónoma de los Andes “UNIANDES” por abrirme sus puertas y darme la oportunidad de poder alcanzar el éxito, adquiriendo sus enseñanzas para fortalecer cada día y en especial a mis catedráticos de cada una de los módulos; por la generosidad y comprensión al guiarnos de la mejor manera con sus capacidades, por el tiempo requerido y experiencia dentro de un marco de confianza, afecto y amistad.

VI

ÍNDICE DE CONTENIDOS

CERTIFICACIÓN ... II

DECLARACIÓN DE AUTORÍA ... III

DEDICATORIA ... IV

AGRADECIMIENTO ... V

ÍNDICE DE CONTENIDOS ... VI

ÍNDICE DE FIGURAS ... XI

ÍNDICE DE FORMATOS ... XII

ÍNDICE DE CUADROS ... XIII

RESUMEN EJECUTIVO ... XIII

EXECUTIVE SUMARY ... XV

INTRODUCCIÓN ... XVI

CAPÍTULO I. PROBLEMA ... 1

1.1 Planteamiento del problema. ... 1

1.1.1 Formulación del problema ... 1

1.1.2 Delimitación del problema ... 2

1.1.3 Identificación de la línea de investigación ... 2

1.2. Objetivos ... 2

1.2.1. Objetivo general ... 2

1.2.2. Objetivos específicos... 2

1.3 Justificación ... 3

CAPÍTULO II. MARCO TEÓRICO ... 5

2.1. Antecedentes investigativos ... 5

2.2. Fundamentación teórica ... 6

2.2.1 LA EMPRESA ... 6

2.2.1.1 Las personas naturales ... 6

2.2.1.2 Las personas jurídicas ... 6

2.2.2 CLASIFICACIÓN DE EMPRESAS ... 6

2.2.3 CONTABILIDAD ... 9

2.2.3.1 Definición ... 9

VII

2.2.3.3 Finalidad ... 10

2.2.3.4 PROCESO CONTABLE ... 10

2.2.3.5 PROCESO ... 12

CAPACIDAD PRODUCTIVA ... 13

2.2.3.6 ESTRATEGIA DE ENFOQUE DE PROCESO ... 15

2.2.3.7 ESTRATEGIA DEL ENFOQUE DE PRODUCTO ... 17

2.2.4 GENERALIDADES DE COSTOS ... 18

2.2.4.1 ELEMENTOS FUNDAMENTALES DEL COSTO ... 18

CLASIFICACIÓN DE LOS COSTOS ... 19

2.2. 5 CONTROL ... 21

CLASIFICACIÓN CONVENCIONAL DEL CONTROL ... 22

2.2.5.1 REQUISITOS GENERALES DE UN SISTEMA DE CONTROL ... 23

2.2.6 CALIDAD ... 23

2.2.6.1 Calidad desde una perspectiva de valor ... 23

2.2.6.2 Definiciones de calidad desde una perspectiva de producción ... 24

2.2.6.3 Factores relacionados con la calidad ... 24

2.2.6.4 Parámetros de la calidad ... 25

2.2.7 MODELO DE CALIDAD ... 25

2.2.8 COSTOS DE CALIDAD ... 26

2.2.8.1 Definición ... 26

2.2.8.2 Concepto ... 26

2.2.8.3 Importancia ... 27

2.2.8.4 La medición de costos de calidad ... 27

2.2.9 MODELO DE COSTOS DE CALIDAD ... 28

2.2.9.5 ESTRUCTURA DE LOS COSTOS DE CALIDAD ... 30

2.2.10 ELEMENTOS DE LOS COSTOS DE CALIDAD ... 32

2.2.11 NORMAS ISO 9001 ... 35

CERTIFICACIÓN EN GESTION DE CALIDAD ... 40

2.3 IDEA A DEFENDER ... 45

CAPITULO III. MARCO METODOLÓGICO ... 46

3.1 MODALIDAD DE LA INVESTIGACIÓN ... 46

3.1.1 Cualitativa ... 46

VIII

3.2 TIPOS DE INVESTIGACIÓN ... 46

3.2.1 Aplicada ... 46

3.2.2 De Campo ... 46

3.2.3 De acción ... 47

3.2.4 Bibliográfica ... 47

3.2.5 Descriptiva ... 47

3.2.6 Explicativa ... 47

3.3 POBLACIÓN Y MUESTRA ... 48

3.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS ... 49

3.4.1 MÉTODOS: ... 49

3.4.1.1 Histórico – lógico ... 49

3.4.1.2 Inductivo - deductivo ... 49

3.4.1.3 Analítico – sintético ... 49

3.4.1.4 De enfoque sistémico.- ... 49

3.4.1.5 Modelación ... 50

3.4.2 TÉCNICAS E INSTRUMENTOS: ... 50

3.4.2.1 TÉCNICAS ... 50

3.4.2.1.1 Entrevista ... 50

3.4.2.2 INSTRUMENTOS ... 50

3.4.2.2.1 Guía de la Entrevista ... 50

3.5 INTERPRETACIÓN DE RESULTADOS ... 51

3.5.1. Análisis de la entrevista aplicada al Gerente Propietario de la Microempresa “GAMASUD” ... 51

3.5.2. Análisis de la entrevista realizada al operario... 53

3.5.3 Análisis de la entrevista realizado al Diseñador ... 54

3.5.4. Análisis de la entrevista realizada a la Contadora ... 55

3.6 CONCLUSIONES TEÓRICO- METODOLÓGICAS DE LA INVESTIGACIÓN DE CAMPO ... 56

CAPÍTULO IV. MARCO PROPOSITIVO... 57

4.1 Título ... 57

4.1.1 Objetivo ... 57

4.1.2 Esquema de la Propuesta ... 57

IX

4.2 DESARROLLO DE LA PROPUESTA ... 58

4.2.1 Plan Estratégico ... 58

4.2.1.1 Misión ... 58

4.2.1.2 Visión ... 58

4.2.1.3 Valores Corporativos ... 58

4.2.1.4 objetivos ... 59

Objetivo general ... 59

Objetivos específicos ... 59

4.2.1.5 ORGANIGRAMA ESTRUCTURAL DE LA MICRO-EMPRESA ... 60

4.2.1.6 MANUAL DE FUNCIONES DE LA MICROEMPRESA”GAMASUD” ... 63

4.2.1.7 Análisis de la Microempresa “GAMASUD” Matriz FODA ... 74

4.2.1.8 REGLAMENTO INTERNO ... 75

4.2.2 ANÁLISIS DEL PROCESO DE PRODUCCIÓN DE LA MICROEMPRESA “GAMASUD” ... 77

4.2.2.1 Logística Interna ... 77

FLUJOGRAMA DE LA LOGÍSTICA INTERNA DE LA EMPRESA ... 79

4.2.2.2 Operaciones ... 80

FLUJOGRAMA PARA PRODUCCIÓN DE MUESTRA FÍSICA ... 82

FLUJOGRAMA PARA PRODUCCIÓN DE PRENDAS APROBADAS POR EL CLIENTE ... 83

4.2.2.3 Logística Externa ... 84

FLUJOGRAMA DE LA LOGÍSTICA EXTERNA DE LA EMPRESA ... 86

4.2.2.4 Marketing y Ventas ... 87

FLUJOGRAMA DEL PROCESO DE VENTAS DE LA EMPRESA ... 88

4.2.3 Presentación del diseño del modelo de calidad en el área de confección para la Microempresa “GAMASUD” según la norma ISO 9001:2008 ... 89

4.2.3.1 Formulación del Macro proceso ... 89

4.2.3.2 Desarrollo del Macro proceso ... 89

4.2.4 FLUJOGRAMA FUNCIONAL DE LA MICROEMPRESA “GAMASUD” ... 91

4.2.4.1 Pasos para la confección de prendas de vestir ... 92

4.2.5 Manual de políticas de la Microempresa “GAMASUD” en el área de producción para el Dpto. de Empaque. ... 94

X

2.4.7 CÁLCULO DE INGRESOS Y COSTOS DE LA MICROEMPRESA “GAMASUD”

... 124

2.4.7.1 Ingresos de ventas Proyectadas ... 125

2.4.7.2 Costos de Producción ... 126

CONCLUSIONES ... 140

RECOMENDACIONES ... 141

BIBLIOGRAFÍA ... 142

LINCOGRAFÍA ... 146

XI

ÍNDICE DE FIGURAS

FIGURA N.1 Ciclo o proceso contable………10

FIGURA N.2 Capacidad productiva……….15

FIGURA N.3 Estrategias de enfoque de proceso………16

FIGURA N.4 Clasificación de los costos……….19

FIGURA N.5 Clasificación convencional del control………22

FIGURA N.6 Estructura de los costos de calidad………..30

FIGURA N.7 Certificación en gestión de calidad………...41

FIGURA N.8 Sellos de compañias de certificación ISO 9001………42

FIGURA N.9 Modelo de enfoque basado en procesos ISO 9001-2000……….43

FIGURA N.10 Organigrama estructural………..60

FIGURA N.11 Organigrama funciona……….61

FIGURA N.12 Flujograma de la logística interna de la empresa………78

FIGURA N.13 Flujograma para producción de muestra fisica………81

FIGURA N.14 Flujograma para prendas de vestir aprobados por el cliente………82

FIGURA N. 15 Flujograma de la logística externa de la empresa………..85

FIGURA N.16 Flujograma del proceso de ventas de la empresa………87

FIGURA N.17 Desarrollo del macro proceso………87

FIGURA N.18 Flujograma funcional de la Microempresa “GAMASUD”………..90

FIGURA N.19 Proceso de empaque……….92

FIGURA N.20 Proceso de empaque………93

FIGURA N.21 Progeso de empaque………94

FIGURA N.22 Proceso de empaque……….94

FIGURA N.23 Proceso de empaque………94

FIGURA N.24 Proceso de empaque………94

FIGURA N.25 Proceso de empaque………95

XII

ÍNDICE DE FORMATOS

FORMATO N.1 Ingreso de ventas de ropa para niños talla 34……….123

FORMATO N.2 Ingreso de ventas de ropa para damas y caballeros talla 36 y 38………...123

FORMATO N.3 Ingreso de ventas de ropas para damas y caballeros talla 40 y 42………..124

FORMATO N.4 Estructura de ingreso de ventas total talla 34………...………..124

FORMATO N.5 Estructura de ingreso de ventas total talla 36 y 38……….124

FORMATO N.6 Estructura de ingreso de ventas total talla 40 y 42……….125

FORMATO N.7 Estructura de ingreso general de ventas proyectadas...………..125

FORMATO N.8 Materia prima………...………..125

FORMATO N.9 Materiales directos……….126

FORMATO N.10 Materiales indirectos……….126

FORMATO N.11 Insumos……….126

FORMATO N.12 Costos del personal………127

FORMATO N.13 Depreciaciones activos fijos………..128

FORMATO N.14 Amortizaciones………..128

FORMATO N.15 Mantenimiento y seguro………128

FORMATO N.16 Gastos administrativos y generales………129

FORMATO N.17 Gastos de venta y marketing………..129

FORMATO N.18 Presupuesto de costos para la vida útil del proyecto……….130

XIII

ÍNDICE DE CUADROS

CUADRO N.1 Matriz de impactos……….134

CUADRO N.2 Impacto económico………135

CUADRO N.3 Impacto educativo-cultural……….136

CUADRO N.4 Impacto empresarial………...137

XIV

RESUMEN EJECUTIVO

La carrera de Contabilidad y Auditoría ha permitido que las empresas lleven un control adecuado de su funcionamiento tales como sus recursos económicos y administrativos; convirtiéndose en un factor predominante dentro de las mismas, siempre y cuando estén enmarcados dentro de las estipulaciones tanto de las leyes tributarias como las leyes que rigen el país.

La elaboración de un modelo de costos de calidad para la Microempresa GAMASUD de la ciudad de Ibarra permitirá llevar un registro económico y financiero con la documentación necesaria e indispensable de acuerdo a la normativa vigente establecida y a la realidad de la microempresa garantizando el cumplimiento de las leyes contables y tributarias.

En la ciudad de Ibarra la mayor parte de las personas se dedican a la actividad comercial textilera debido a que las mismas poseen conocimientos básicos de corte y confección es por esa razón que las aprovechan al máximo para sustentar sus hogares, como también buscan crear sus propios negocios.

El modelo de costos de calidad le permitirá conocer sus deficiencias y tomar decisiones en un momento determinado, optimizando la administración de recursos y contribuyendo al progreso de la misma, además sirve para conocer el estado económico real de la empresa, por otro lado con la elaboración de la presente investigación fortaleceré mis conocimientos, evidenciando una educación por competencias, reflejado en la integración de las diferentes asignaturas, las mismas que permitieron obtener la información concreta y adecuada para el desarrollo de dicha investigación.

XV

EXECUTIVE SUMARY

The career of Accounting and Audit has allowed that the companies take an appropriate control of its such operation as their economic and administrative resources; becoming a predominant factor inside the same ones, provided they are framed inside the so much stipulations of the tributary laws as the laws that govern the country.

The elaboration of a model of costs of quality for the Microempresa GAMASUD of the city of Ibarra will allow to take an economic and financial registration with the necessary and indispensable documentation according to the established effective regulatory scheme and to the reality of the microempresa guaranteeing the execution of the countable and tributary laws.

In the city of Ibarra most of people is devoted to the activity commercial textilera because the same ones possess basic knowledge of court and making is for that reason that you/they take advantage of them to the maximum to sustain its homes, as well as they look for to create its own business.

The pattern of costs of quality will allow him to know its deficiencies and to make decisions in a certain moment, optimizing the resource management and contributing to the progress of the same one, it is also good to know the real economic state of the company, on the other hand with the elaboration of the present investigation I will strengthen my knowledge, evidencing an education for competitions, reflected in the integration of the different subjects, the same ones that allowed to obtain the concrete and appropriate information for the development of this investigation.

XVI

INTRODUCCIÓN

La presente investigación se encuentra desarrollada bajo parámetros significativos, ya que los costos de calidad es de vital importancia en las empresas como esta, debido a que mediante su aplicación se puede verificar la exactitud y veracidad de su información económica y administrativa, promover la eficiencia en las operaciones, estimular la observación de las políticas prescritas y lograr el cumplimiento de las metas y objetivos preestablecidos, mismo que puede ser aplicado a pequeñas, medianas y grandes empresas. El modelo de costos de calidad es una herramienta útil en las empresas de producción ya que contribuye a mantener un adecuado control en cada una de sus operaciones mediante el establecimiento de estándares idóneos acordes a la capacidad de la entidad, efectivizando el manejo de los recursos empresariales, para de esta manera contribuir al mejoramiento continuo en cuanto a la rentabilidad y la optimización de los recursos materiales de la organización

La presente investigación tiene una estructura de cuatro capítulos, compuestos por; El problema, El Marco teórico, El Marco metodológico y La Propuesta.

En el primer capítulo se detalla todos los aspectos problémicos que influyen en el desempeño; administrativo contable, operativo, y económico de la Microempresa “GAMASUD” de la ciudad de Ibarra, de la cual se pudo obtener la información necesaria para dar solución a la interrogante formulada, ¿Cómo lograr el eficiente manejo de los recursos materiales y económicos de la microempresa”?, enmarcándose dentro del proceso contable, ya que representa el objeto de estudio mismo que permite desarrollar el costo de calidad de una manera adecuada tomando en cuenta la situación actual por la que atraviesa la entidad.

El segundo capítulo está compuesto de distintas teorías importantes de varios autores las cuales sirven de sustento para el desarrollo de la propuesta, como también en el mismo se plasmará definiciones y descripciones de los elementos más relevantes de acuerdo a la temática, destacando el análisis e interpretación de las mismas.

XVII

1

CAPÍTULO I. PROBLEMA

1.1 Planteamiento del problema.

(Entrevista con la gerente propietaria de la microempresa) “GAMASUD” es una empresa familiar la cual se dedica a la producción y venta de ropas deportivas para damas, caballeros y niños como también sus prendas de vestir la cual es reconocida a nivel local, por la variedad de sus productos en excelente calidad de materia prima, las mismas que son dirigidas para personas de todo tipo de edad y género; la misma que es administrada por su propietaria y familia cuenta con diez empleados, mismos que realizan diversas actividades que implica este tipo de negocio.

(Mediante la investigación de campo) La microempresa no cuenta con una adecuada organización dentro del proceso productivo, por el bajo conocimiento del personal en la elaboración de las prendas de vestir, por lo que permiten la incorporación de aprendices, por ende existe un bajo rendimiento en la producción; por otro lado, esta organización carece de capacitación hacia el personal reclutado el mismo que da como resultado una pérdida de tiempo para el personal que se encuentra laborando continuamente.

El mal agrupamiento del personal en los niveles productivos en esta empresa acarrea una reducción en la elaboración de sus productos, de igual manera no registra todos los hechos económicos que se realizan a diario, es decir la adquisición de materiales directos e indirectos como también la clasificación de estos, la cual dificulta conocer el costo unitario de los productos elaborados en esta microempresa ya que los costos y gastos suscitados durante el proceso no son registrados con la fecha, detalle y valor correspondiente. Todos estos factores dan como consecuencia al incumplimiento en la entrega de órdenes de producción, como tampoco le permite conocer la utilidad neta causada con valores reales.

1.1.1 Formulación del problema

2

1.1.2 Delimitación del problema

Objeto de estudio: Procesos Contables Campo de Acción: Costos de calidad

Lugar: Microempresa “GAMASUD” de la ciudad de Ibarra Tiempo: 2012

1.1.3 Identificación de la línea de investigación

Administración estratégica

1.2. Objetivos

1.2.1. Objetivo general

Establecer un modelo de costos de calidad para el mejoramiento del manejo de los recursos materiales y económicos de la microempresa “GAMASUD” de la ciudad de Ibarra

1.2.2. Objetivos específicos

Fundamentar teóricamente el modelo de costos de calidad y los recursos materiales y económicos.

Realizar el diagnóstico previo de la situación actual del manejo de los costos de la microempresa “GAMASUD”.

Identificar el proceso productivo de la microempresa “GAMASUD” con los distintos materiales utilizados en el mismo para el mejoramiento de la producción.

Identificar los elementos de costos de calidad para la microempresa “GAMASUD”

Identificar la categoría de los costos de calidad para la empresa.

3

1.3 Justificación

Actualmente, algunas empresas ecuatorianas como; Corporación La FAVORITA, DISTARIAS CIA. Ltda., PRONACA, entre otras vienen aplicando este tipo de estrategias la cual es importante ya que se identifica las fortalezas, oportunidades, debilidades y amenazas que tiene la organización, proporcionando así los elementos necesarios para realizar el modelo de costos de calidad que servirá para contrarrestar las dificultades existentes y poner en ejecución los estándares de evaluación para el cumplimiento de las operaciones financieras en la microempresa “GAMASUD”

Sin embargo buscan beneficiarse principalmente a la institución como también a la propietaria y la contadora ya que le proporcionará la aplicación eficiente de medidas correctivas para evitar disminuir el desempleo y armonizar la economía.

Hoy en día para la empresa la calidad es tomada como un objetivo estratégico para el desarrollo de la competitividad, por esta causa es de mucha importancia el contar con el modelo de los costos de calidad de los principales problemas que posea, para poder cuantificarlos económicamente las causas que lo originan. Creando así planes de acción adecuados y directos a las causas de los problemas, aumentando la rentabilidad, calidad y permanencia o crecimiento dentro del mercado.

Los modelos de costos de la calidad representan una herramienta eficaz que permite medir el éxito de un programa de gestión de la calidad. Este trabajo presenta un análisis y discusión de las metodologías desarrolladas para el seguimiento y control de los costos de la calidad. De esta manera, se muestra un entendimiento de la necesidad de la medición de los costos de la calidad en el diseño de proyectos, destacando la importancia de esta herramienta de planificación de la calidad en una línea de mejora continua.

4

De acuerdo al estudio realizado en la micro empresa “GAMASUD”, obtuvimos el resultado de que si se va ser viable la presente investigación, ya que esta información es importantes para la correcta aplicación en el ente económico de la misma

5

CAPÍTULO II. MARCO TEÓRICO

2.1. Antecedentes investigativos

Considerando a (Fierro, 2008), y (Zapata, 2011). Las actividades de índole comercial han venido siendo útiles para la economía de una nación, ya que éstos aportan significativamente con el aparato productivo, económico y social del país; debido que se han ido manejando desde los orígenes del comercio mismo.

Adicionalmente en medida en que las operaciones de las organizaciones se hacen más complejas y los recursos más costosos y difíciles de conseguir, por lo que genera cambios tecnológicos, las aplicaciones económicas y la globalización de la economía, por lo cual han provocado que las operaciones evolucionen rápidamente conjuntamente con los riesgos, por lo tanto los administradores se han visto en la gran necesidad de diseñar e implementar cada vez mejores métodos, parámetros y herramientas que les permitan controlar el uso de los recursos, ya que con ello poder contrarrestar los problemas que continuamente enfrentan las empresas en el desarrollo de cada uno de sus operaciones a nivel empresarial

En tal virtud existen actualmente investigaciones realizadas con relación al presente tema como se menciona a continuación;

Modelo de costos de calidad para la industria Molinera Oriente elaborado por David Wilson Martínez Flores y Miguel Ángel Colque Canaviri (23/febrero / 2009) Universidad Técnica de Oruro. En la cual se pudo evidenciar varios aspectos como; aplicaciones muy generalizadas con respecto los costos de calidad, dejando de lado aspectos específicos y de gran relevancia como reducir los costos de operación, modelo de productividad entre otros, mismos que son necesarios para el Modelo de Costos de Calidad de la empresa.

6

2.2. Fundamentación teórica

2.2.1 LA EMPRESA

Según (Sarmientos, 2006, p.1), define que la empresa “Es la entidad u organización que se establece en un lugar determinado con el propósito de desarrollar actividades relacionadas con la producción y comercialización de bienes y/o servicios en general; mientras que (Zapata, 2011, p 5),manifiesta que la “Empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer a los clientes bienes y/o servicios que al ser vendidos, producirán una renta que beneficia a la sociedad en general; y (Pombo, J. 200), p. 31) dice que una empresa “es una unidad económica de producción. En la que se da la combinación de una serie de factores (materiales, maquinarias, personal, tecnología, etc.)”.

Coincidiendo con lo expuesto por los autores mencionados se definiría a la empresa como, un ente económico compuesto por la combinación de recursos humanos, técnicos, materiales, naturales, financieros y capital, cuyo objetivo natural y principal es la producción, comercialización y prestación de bienes y servicios a la comunidad, para obtener una rentabilidad, coordinada por una autoridad encargada de tomar decisiones acertadas para el logro de los objetivos preestablecidos.

Teniendo en cuenta la persona que ejerce una actividad mercantil, se puede distinguir dos clases de empresarios:

2.2.1.1 Las personas naturales.- personas que realizan una o varias actividades mercantiles en forma permanente y habitual. El patrimonio personal y familiar hacen parte del patrimonio de la empresa y la responsabilidad que se contrae por todos los actos mercantiles es ilimitada.

2.2.1.2 Las personas jurídicas.- una persona jurídica es una persona ficticia, capaz de ejercer derechos y contraer obligaciones y de ser representada judicial y extrajudicialmente. En la actividad mercantil, la persona jurídica recibe el nombre de sociedad comercial.

2.2.2 CLASIFICACIÓN DE EMPRESAS

7

Según la actividad que desarrollan. (Zapata, 2011); (Sinisterra, 2011); y (Valdivieso, 2003)

Industriales.- Son las que se dedican a la fabricación o elaboración de un producto a partir de materias primas. Para su transformación en productos terminados, cuenta con un proceso de manufactura constituido por recursos humanos, maquinaria y equipos. Sus ingresos se generan de la venta de los mismos.

Comerciales.- Se dedican a comprar y vender artículos elaborados por otras empresas, conocidos con el nombre de mercancías. Las organizaciones comerciales sirven de intermediarias entre el productor y el consumidor o entre el productor y los minoristas.

De servicios.- Generan y venden productos intangibles, como la prestación de un servicio como;

Transporte Turismo

Instituciones financieras

Servicios públicos (energía, agua, comunicaciones)

Servicios privados (asesoría, ventas, publicidad, contable, administrativo) Educación.

Salud

Agropecuarias.- Explotan productos agrícolas y pecuarios.

Mineras.- Explotan los recursos del subsuelo, ya sea renovables o no renovables

Según su conformación legal; (Zapata, 2011); Sinisterra, 2011); & Fierro, 2007)

8

Pluripersonales.- Como su nombre lo indica se trata de una empresa que pertenece a uno o varios propietarios, razón por la cual se denomina sociedad.

Sociedad Colectiva Sociedad Comandita

Sociedad de Responsabilidad Limitada (S.L.) Sociedad Anónima (S.A.)

Según la procedencia del capital; (Zapata, 2011) & (Valdivieso, 2.003)

Empresa privada.- si el capital está en manos de accionistas particulares (empresa familiar si es la familia).

Empresa pública.- El capital pertenece al Estado.

Empresa mixta.- si el capital es de origen tanto estatal como privado o comunitario.

Según su tamaño; (Fierro, 2007)

Micro empresa.- si posee 10 o menos trabajadores. Pequeña.- si tiene un número entre 11 y 49 trabajadores. Mediana.- si tiene un número entre 50 y 250 trabajadores. Grande.- si posee más de 250 trabajadores.

De acuerdo con el ámbito de actuación; (Valdivieso, 2003)

Empresas locales.- son aquellas empresas que venden sus productos o servicios dentro de una localidad determinada, (barrio, región o ciudad).

9

De acuerdo a la libertad de mercado; (Valdivieso, 2003)

Capitalistas.- Las que tienen como objetivo la satisfacción de necesidades del mercado en un régimen de libertad contractual.

Socialistas.- existe una gestión intervenida, financiación estatal y al servicio de unos objetivos no definidos por los gestores.

2.2.3 CONTABILIDAD

2.2.3.1 Definición.- Según (Fierro, 2008 P. 105), “la contabilidad permite identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar la historia de las operaciones de un ente económico, en forma clara, completa y fidedigna. La contabilidad es un procesos de información acumulativa de la empresa, cuyas funciones son recolectar, identificar, medir, clasificar, codificar, acumular, registrar estados financieros , interpretar, analizar, evaluar e informar, y hacer el seguimiento al desarrollo de las operaciones de un ente económico, en forma clara, completa y fidedigna”.

De acuerdo a lo expuesto por el autor mencionado anteriormente se dice que la contabilidad es el arte de registrar, clasificar y resumir en forma significativa las actividades del negocio para una adecuada interpretación de los resultados a los encargados de tomar decisiones, permitiendo así conocer la estabilidad, la solvencia de la compañía y la capacidad financiera de la empresa.

2.2.3.2 Importancia.- La calidad de la información contable es un aspecto importante para considerar. El cumplimiento de estas condiciones permite que la misma, tenga como efecto generar valor agregado a las organizaciones que disponen de ella. Observar la calidad implica tener en cuenta las cualidades de la información contable tales como comprensibilidad, confiabilidad, utilidad, y pertinencia, de tal manera que sea neutra y verificable y por último que permita la comparación y sea oportuna.

10

2.2.3.3 Finalidad.- Según (Valdivieso, 2003 p.13), “la contabilidad tiene por finalidad determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar, asimismo, el resultado del periodo y la situación de la empresa al final del ejercicio”.

Considerando el criterio del autor mencionado la contabilidad tiene la finalidad de establecer un control de cada uno de los recursos y obligaciones del negocio para obtener reportes e informes razonables durante el ejercicio fiscal.

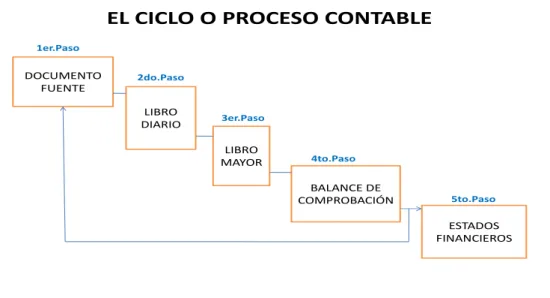

2.2.3.4 PROCESO CONTABLE

Definición.- Debe entenderse por Proceso Contable, el conjunto de fases a través de las cuales la Contaduría Pública obtiene y comprueba la información financiera.

Figura N.1: Ciclo del proceso contable

Fuente: (Valdivieso, 2003 p. 14), (Pombo, 2009 p. 7)

Considerando los criterios de: (Valdivieso, 2003), (Pombo, 2009) Los pasos, según el orden en que se presentan, son los siguientes:

1. Los Documentos Fuente

Constituyen la evidencia escrita que da origen a los registros contables y respaldan todas las transacciones que realiza la empresa. La clasificación de los documentos fuente se realiza bajo los siguientes criterios: fecha, orden de compra, número de retención y como se realizaron las operaciones.

EL CICLO O PROCESO CONTABLE 1er.Paso

2do.Paso

3er.Paso

4to.Paso

5to.Paso

DOCUMENTO FUENTE

LIBRO DIARIO

LIBRO MAYOR

BALANCE DE COMPROBACIÓN

11

2.- Balance General al principio del período reportado:

Consiste en el inicio del ciclo contable con los saldos de las cuentas del balance de comprobación y del mayor general del período anterior.

3.- Proceso de análisis de las transacciones y registro en el diario:

Consiste en el análisis de cada una de las transacciones para proceder a su registro en el diario.

4.- Pase del diario al libro mayor:

Consiste en registrar en las cuentas del libro mayor los cargos y créditos de los asientos consignados en el diario.

5.- Elaboración del Balance de Comprobación no ajustado o una hoja de trabajo (opcional):

Consiste en determinar los saldos de las cuentas del libro mayor y en comprobar la exactitud de los registros. Con la hoja de trabajo se reubican los efectos de los ajustes, antes de registrarlos en las cuentas; transferir los saldos de las cuentas al balance general o al estado de resultados, procediendo por último a determinar y comprobar la utilidad o pérdida.

6.- Analizar los ajustes y las correcciones, registrarlos en el diario y transferirlos al mayor:

Consiste en registrar en el libro diario los asientos de ajuste, con base en la información contenida en la hoja de trabajo, en sus columnas de ajustes; se procede luego a pasar dichos ajustes al libro mayor, para que las cuentas muestren saldos correctos y actualizados.

7.- Elaboración de un balance de prueba ajustado

8.- Elaboración de los estados financieros formales

Consiste en reagrupar la información proporcionada por la hoja de trabajo y en elaborar un balance general y un estado de resultados.

9.- Cierre de libros

12

pérdida neta a la cuenta de capital. Los saldos finales en el balance general se convierten en los saldos iniciales para el período siguiente.

2.2.3.5 PROCESO

Definición.- Según (Chase, 2000); (Cuevas, 2010) Es el conjunto de fases a través de las cuales la Contaduría obtiene y comprueba información financiera. De acuerdo con tal concepto, resulta sencillo inferir, que tanto la Contabilidad como la Auditoria alcanzan sus objetivos a través del seguimiento de las mismas fases de un proceso. Sin embargo, mientras la Contabilidad observa las fases del Proceso Contable para obtener información financiera, la Auditoria sigue las mismas etapas pero, para comprobar la corrección del producto de la Contabilidad.

Concepto.- Un “Proceso” puede definirse como un “Conjunto de actividades

interrelacionadas o que interactúan, las cuales transforman elementos de entrada en resultados”.

Diseño de Procesos Productivos

Según (Cuevas, 2010) y (Gómez, 1992) Un proceso productivo es el proceso de transformación de unos elementos determinados en un producto o en un servicio específico. Esta transformación se efectúa mediante una actuación humana concreta utilizando determinados instrumentos de trabajo (maquinaria, herramientas).

Estrategias de proceso

13

CAPACIDAD PRODUCTIVA

ATRIBUTOS CHARLES T. HORNGREN FIETMAN, J.

DEFINICIÓN La capacidad es la tasa de producción que puede obtenerse de un proceso. Esta característica se mide en unidades de salida por unidad de tiempo.

La capacidad es la tasa de producción que quisiera tener una empresa en condiciones normales; es también a capacidad para la que se diseñó el sistema.

IMPORTANCIA Es importante la capacidad del sistema de producción por la que define los límites competitivos de la empresa de manera específica, Establece la tasa de respuesta de la empresa a un mercado.

Es importante la capacidad porque la tasa de producción puede ser más alta que puede obtenerse cuando se emplean de manera óptima los recursos productivos.

TIPOS Capacidad ideal: Es aquella que puede obtenerse considerando que no hay interrupciones por ningún concepto y que la productividad total, medida con un factor patrón tipo, sería alcanzable.

Capacidad práctica: Es aquella capacidad máxima que se puede obtener de forma real en las condiciones normales.

Capacidad normal: Es

aquella que le permite cubrir una demanda, teniendo en cuenta las variaciones

Capacidad ideal: Es cuando no existe interrupciones en el proceso de productividad total.

Capacidad práctica: Es la tasa de producción más alta que puede obtenerse cuando se emplean de manera óptima los recursos productivos.

14

estacionales y los problemas cíclicos que se puedan presentar.

que se diseñó el sistema .

CANTIDAD Es aquella que cubre de acuerdo a los pedidos que se realizan, es decir a esto se lo llama Colchón de capacidad: Se obtiene Colchón de capacidad = capacidad – demanda promedio

El colchón de capacidad de expresa en relación con el nivel promedio de la demanda.

La cantidad de capacidad se divide en dos colchones de capacidad que son:

Un colchón positivo.- Es un exceso de capacidad sobre la demanda promedio

Un colchón negativo.-

Significa que la demanda promedio excederá la capacidad.

ESTRATEGIAS Estrategias en relación con la cantidad de colchón de capacidad son

Evitar el agotamiento

Construir de acuerdo con el pronóstico promedio

Maximizar la utilización

Las estrategias son

Adelante a la competencia. La compañía será líder en el mercado, al construir capacidad antes que se presente la necesidad. Esta estrategia se tiene a obtener un positivo de capacidad, se puede estimular el mercado y evitar la competencia en algún tiempo.

Esperar y ver. En este caso la empresa espera antes de aumentar la capacidad hasta que se desarrolle la demanda y exista una necesidad clara.

15

comercialización o tecnología le permiten que el que sigue capture participación en el mercado.

TAMAÑO DE

LAS UNIDADES / INSTALACIONES DE ACUERDO A LAS

NECESIDADES DE CAPACIDAD

Depende de una buena previsión de demanda.

Hay diferentes métodos de previsión: estudios de mercado, analogía de los ciclos de vida, modelos econométricos, simulación, series de tiempo, etc.

Depende a las estimaciones de demanda se determinan las necesidades de capacidad, la cual se puede contener la demanda y un “colchón de capacidad”.

Puede ocurrir que la empresa renuncia a parte de la demanda, en ese caso las necesidades de capacidad son menores a la demanda.

Depende de los pedidos de los proveedores y/o clientes. Depende del estudio de mercado, series de tiempos, materia prima, producción, etc.

En base a las estimaciones de demanda que se determinan las necesidades de capacidad, las cuales pueden incluir la demanda y un “colchón de capacidad”.

Figura N.2: Capacidad productiva

Fuente: (Fietman, 2000); (Petrick, 2003)

2.2.3.6 ESTRATEGIA DE ENFOQUE DE PROCESO

De acuerdo a lo expuesto (Charles T. 2012) y (Gómez 1992)

Las instalaciones se organizan para realizar un proceso.

Los procesos similares están juntos.

o Ejemplo: Todas las perforadoras están juntas.

Fabricación de poca cantidad de productos con mucha variedad.

También se conoce como:

16

Figura N. 3: Estrategia de enfoque de proceso

Fuente: (CharlesT., 2012 P.314)

PROS Y CONTRAS DE LA ESTRATEGIA DE ENFOQUE DE PROCESO

Ventajas:

Mayor flexibilidad del producto.

Equipamiento con utilidad más general.

Baja inversión capital inicial.

Inconvenientes:

Los empleados tienen una mayor formación.

La planificación y el control de la producción es más difícil.

Escasa utilización del equipo (del 5 al 25 por ciento.

ESTRATEGIA DEL PROCESO REPETITIVO

Las instalaciones están organizadas en líneas de montaje.

Utiliza módulos:

o Partes o componentes preparados previamente.

Los módulos se combinan para conseguir distintos productos.

También se conoce como: o Cadena de montaje. o Cadena de producción.

Operación

Producto A

Producto B

17

ESTRATEGIA DEL PROCESO REPETITIVO

Tiene una estructura más grande que el enfoque de proceso y menor que el enfoque de producto.

Permite la quasi-personalización.

Al utilizar módulos, goza de la ventaja económica de ser un proceso continuo y de la ventaja de que con poca cantidad de productos se consigue una gran variedad.

2.2.3.7 ESTRATEGIA DEL ENFOQUE DE PRODUCTO

Considerando a lo expuesto (Charles T. 2012) y (Toro. 2010)

Las instalaciones se organizan en torno al producto.

Gran cantidad de productos y poca variedad.

Se realiza en:

o Unidades de fabricación discretas. o Procesos continuos de fabricación

También se conoce como: o Producción en línea. o Procesos continuos.

PROS Y CONTRAS DE LA ESTRATEGIA DEL ENFOQUE DE PRODUCTO

Ventajas:

El coste variable por unidad es más bajo.

Menos aptitudes laborales pero más especializadas.

Planificación y control de la producción más fácil.

Una mayor utilización del equipo (del 70 al 90 por ciento).

Inconvenientes:

La flexibilidad del producto es más baja.

El equipo es más especializado.

18

2.2.4 GENERALIDADES DE COSTOS

Definición.- de acuerdo a lo expuesto (Charles T., 2012); (Pabón, 2010) El costo o costees el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión (el precio al público es la suma del costo más el beneficio).

Importancia.- De acuerdo a lo expuesto (Charles T., 2012); (Pabón, 2010) Es importante que se debe tener en cuenta es del valor. En el presente, no es suficiente tener utilidades (ingresos-egresos =utilidades), sino que hay que generar valor: tanto para el cliente como para el accionista.

2.2.4.1 ELEMENTOS FUNDAMENTALES DEL COSTO

MATERIA PRIMA.- Según a lo expuesto (Rincón, 2009); (Cuevas, 2010) Es considerada como elemento básico del costo; es decir el incorporado en el producto, siendo este en muchos casos el más importante para la transformación en el artículo terminado como también ser usados en el proceso de fabricación.

Tomando en consideración a los autores mencionados se dice que la materia prima es el material que se utiliza directamente en la producción, en caso de faltar este componente el producto no podría ser elaborado. El costo de materiales puede dividirse en materiales directos e indirectos.

Materiales Directos.- Constituyen el primer elemento de los costos de producción, estos son los materiales que realmente entran en el producto que sé está fabricando. Materiales Indirectos: Son todos aquellos materiales usados en la producción que no entran dentro de los materiales directos, estos se incluyen como parte de los costos indirectos de fabricación.

MANO DE OBRA.- Según (Huicochea, 2010, p 9,10) “Es el esfuerzo físico o mental empleado en la fabricación de un producto, la empresa debe decidir en relación con su fuerza laboral que parte de esta corresponde a producción, que parte a administración y que parte a ventas para luego, catalogarlos como mano de obra directa o indirecta”.

19

y que representa un importante costo de mano de obra en la elaboración de un producto.

(Rincón, 2009 p. 26,27) Mano de obra indirecta: “es aquella involucrada en la fabricación de un producto que no se considera mano de obra directa. La mano de obra indirecta se incluye como parte de los costos indirectos de fabricación”.

COSTOS INDIRECTOS DE FABRICACIÓN.- Según, (Rincón, 2009) (Cuevas, 2010) Es considerado a todos los costos necesarios que intervienen en la producción, pero que no fueron clasificados en los elementos anteriores, es decir que no son ni materia prima directa ni mano de obra directa.

Son aquellos costos utilizados en la producción que no se puede relacionar directamente con los desembolsos de la elaboración del producto, ya que estos no intervienen en el proceso de fabricación, como pueden ser: depreciaciones, mano de obra indirecta, materia prima indirecta, seguros, servicios de mantenimiento, entre otros.

CLASIFICACIÓN DE LOS COSTOS

Por su naturaleza o actividad operacional

Por órdenes de producción Por costeo ABC

Por departamentos o secciones Costo de administración Costo de venta

Por el método de calculo Costos reales

Costos predeterminados Costos estándar

Por el volumen de producción Costos fijos Costos variables Costos semi variables Por la identificación del producto Costos directos

Costos indirectos

Figura N.4: Clasificación de costos

Fuente: (Reyes, 2007 p.29,30,31)

20

Por su naturaleza o actividad operacional

Por órdenes de producción.- Sistema por órdenes de producción: recolecta los costos para cada orden o lote físicamente identificables en su paso a través de los centros

productivos de la planta. La materia prima directa aplicable, la mano de obra directa y

costos indirectos de fabricación se acumulan en una orden de producción. Resulta

aplicable a empresas donde es posible y resulta práctico distinguir lotes, sub –

ensambles, ensambles y productos terminados.

En el sistema de órdenes se llevan dos controles: el de órdenes y el de hojas de costos.

Este sistema contable de costos se aplica en los casos en que la producción depende

básicamente de los pedidos u órdenes que hagan los clientes o bien órdenes dictadas

por la gerencia para mantener una existencia en el almacén de productos terminados.

Por departamentos o secciones

Costos de administración.- conocidos como gastos de administración; son valores destinados al normal desarrollo de este departamento.

Costos de ventas.- conocidos como gastos de ventas; son valores destinados al normal desarrollo de este departamento.

Por el método de cálculo

Costos reales.- son los costos calculados a la terminación del proceso de producción, es decir los gastos que realmente se utilizaron en el proceso de transformación, en base a la elaboración de un presupuesto.

Costos predeterminados.- son los costos calculados con anterioridad en forma estimada, es decir los gastos que posiblemente se efectuaran en el proceso de transformación.

Costos standar.- son los costos calculados que se realizan en base a datos técnicos y de una serie histórica, es decir de cuatro a cinco años anteriores.

Por el volumen de producción

21

Costos variables.- son los costos que cambian de acuerdo al volumen de producción; es decir que a mayor volumen de producción, mayor será el costo variable o viceversa; y, si no hay producción no habrá estos costos.

Costos semivariables.- son los compuestos por una parte fija y por otra parte variable.

Por la identificación del producto

Costos directos.- los que intervienen directamente en el proceso de producción y por lo tanto se puede fácilmente medir y cuantificar con precisión por unidad producida. Costos indirectos.- los que intervienen directamente en el proceso de producción, pero benefician a la producción, que por su naturaleza no se pueden medir ni cuantificar con precisión por unidad producida, o si se puede hacer se necesita de un gasto considerable, lo que realmente no amerita.

2.2. 5 CONTROL

Según (Corporación de Estudios y Publicaciones NEA, 2012, N. 10, p ) expresa: “El control comprende las políticas y procedimientos adoptados por la administración de la entidad para ayudar a lograr el objetivo de la administración de asegurar, tanto como sea factible, la conducción ordenada y eficiente de un negocio incluyendo adhesión de las políticas de administración, salvaguardando los activos, la prevención y detección de fraude y error, la precisión e integridad de los registros contables y la oportuna preparación de la información financiera confiable”.

22

CLASIFICACIÓN CONVENCIONAL DEL CONTROL

Según su relación con lo controlado Interno ó externo Directo ó indirecto. Según la oportunidad de realización. Previo

Perceptivo Posterior. Según el objeto de control. De legalidad.

De mérito. De resultado. Según su alcance. Sobre las personas.

Sobre la gestión. Según la forma del acto. Legislativo.

Administrativo. Jurisdiccional. Técnico. Según el instrumento empleado para

controlar.

Manual Mecánico. Humano Institucional Automático Mixto Según la medición que emplea Analógico

Digital Según el nivel operativo Normativo

Procedimental Técnico

Figura N.5: Clasificación convencional del control

Fuente: (Mantilla, 2009, p79).

23

2.2.5.1 REQUISITOS GENERALES DE UN SISTEMA DE CONTROL

CONTROL DE COSTOS

Según (Huicochea, 2010), y (CharlesT., 2012) Controlar significa ejercer dominio sobre una cosa. Dentro de una empresa, en general, y dentro de una empresa manufacturera, en particular, el control implica tres aspectos esenciales, que lejos de oponerse se complementan y convergen en una finalidad suprema; el abatimiento constante e inexorable de los costos como vía segura para el incremento de las utilidades y para la supervivencia dentro de un medio económico cada vez más competitivo. Dichos aspectos se refieren a:

Control por áreas de responsabilidad.

Las comparaciones constantes de costos de producción y distribución, administración y financiamiento.

El control interno de la empresa.

2.2.6 CALIDAD

Considerando a (Adamm, 2008); (Fietman, 2008) La calidad por su parte, es una cualidad y propiedad inherente de las cosas, que permite que éstas sean comparadas con otras de su misma especie. La definición de calidad nunca puede ser precisa, ya que se trata de una apreciación subjetiva que, respecto a un usuario, implica satisfacer las necesidades y deseos (si lo logra, es de buena calidad).

Existen múltiples perspectivas desde donde definir a la calidad. Si nos referimos a un producto, la calidad es diferenciarse cualitativa y cuantitativamente respecto de algún atributo requerido. En cuanto al usuario, la calidad implica satisfacer sus necesidades y deseos. Esto quiere decir que la calidad de un producto depende de la forma en que este responda a las preferencias del cliente. También puede decirse que la calidad significa aportar valor al cliente, consumidor o usuario.

2.2.6.1 Calidad desde una perspectiva de valor

24

que un producto pueda causar a la sociedad humana mostrando cierto interés por parte de la empresa a mantener la satisfacción del cliente.

De acuerdo a lo expuesto a los autores mencionados que la calidad es entregar al cliente no lo que quiere, sino lo que nunca se había imaginado que quería y que una vez que lo obtenga, se dé cuenta que era lo que siempre había querido.

2.2.6.2 Definiciones de calidad desde una perspectiva de producción

Considerando a (Naranjo, 1996); (Prieto, 2010) La calidad puede definirse como la conformidad relativa con las especificaciones, a lo que al grado en que un producto cumple las especificaciones del diseño, entre otras cosas, mayor su calidad o también como comúnmente es encontrar la satisfacción en un producto cumpliendo todas las expectativas que busca algún cliente, siendo así controlado por reglas las cuales deben salir al mercado para ser inspeccionado y tenga los requerimientos estipulados por las organizaciones que hacen certificar algún producto

2.2.6.3 Factores relacionados con la calidad

Considerando a (Adamm, 2008); (Gómez 1992) Para conseguir una buena calidad en el producto o servicio hay que tener en cuenta tres aspectos importantes (dimensiones básicas de la calidad):

Dimensión técnica: engloba los aspectos científicos y tecnológicos que afectan al producto o servicio.

Dimensión humana: cuida las buenas relaciones entre clientes y empresas.

Dimensión económica: intenta minimizar costes tanto para el cliente como para la empresa

Otros factores relacionados con la calidad son:

Cantidad justa y deseada de producto que hay que fabricar y que se ofrece.

Rapidez de distribución de productos o de atención al cliente.

25

De acuerdo a lo expuesto anteriormente se considera los aspectos de la calidad en el producto o servicio todas las dimensiones básicas de calidad las cuales son; técnicas humanas y económicas como también otros factores importantes que se considere para la calidad.

2.2.6.4 Parámetros de la calidad

Considerando a lo expuesto (Prieto, 2010); (Gómez 1992).

Calidad de diseño: es el grado en el que un producto o servicio se ve reflejado en su diseño.

Calidad de conformidad: Es el grado de fidelidad con el que es reproducido un producto o servicio respecto a su diseño.

Calidad de uso: el producto ha de ser fácil de usar, seguro, fiable, etc.

El cliente es el nuevo objetivo: las nuevas teorías sitúan al cliente como parte activa de la calificación de la calidad de un producto, intentando crear un estándar en base al punto subjetivo de un cliente. La calidad de un producto no se va a determinar solamente por parámetros puramente objetivos sino incluyendo las opiniones de un cliente que usa determinado producto o servicio.

Considerando lo expuesto los parámetros de calidad son importantes para la conformidad del producto, el uso del producto como también la opinión de los clientes que se considere un punto objetivo como base para determinar la calidad.

2.2.7 MODELO DE CALIDAD

Considerando a (Pimental, 2008); (Fietman, 2008); (Gómez 1992) Un modelo de calidad es, por lo tanto, un conjunto de prácticas vinculadas a los procesos de gestión y el desarrollo de proyectos. Este modelo supone una planificación para alcanzar un impacto estratégico, cumpliendo con los objetivos fijados en lo referente a la calidad del producto o servicio. Al implementar un modelo de calidad, una empresa busca desarrollar sistemáticamente productos y servicios que cumplan con los requerimientos y las exigencias de los clientes.

26

El modelo debe reunir las actividades y funciones relacionadas con la calidad para que puedan ejecutarse de un modo sistemático y formal.

Los directivos, a la hora de implantar un modelo de calidad, deben tener en cuenta que la empresa está formada por múltiples elementos interdependientes e interconectados que deben actuar coordinadamente para alcanzar un mismo objetivo.

Según documentos revisados, se puede decir que un Modelo de Calidad no es más que un conjunto de buenas prácticas, enfocado en los procesos de gestión y el desarrollo de proyectos. Ya que el mercado es competitivo y de oferta, se debe tener una planificación y medida de la calidad para llegar a tener un buen impacto estratégico y una buena oportunidad en éste; con una buena planificación, fijación de objetivos, coordinación, formación, adaptación de toda la organización se pude llegar a consolidar un buen producto de calidad.

2.2.8 COSTOS DE CALIDAD

2.2.8.1 Definición

Considerando a (Pimental, 2008); (Ortiz, 2008)

Costo: categoría económica que agrupa la suma de gastos de toda naturaleza, expresada en valores monetarios que se aplica a una actividad económica determinada.

Costos relativos a la calidad: Costos en que se incurre para asegurar una calidad satisfactoria y dar confianza de ello, así como las pérdidas sufridas cuando no se obtiene la calidad satisfactoria.

Considerando a lo expuesto a los autores ante mencionados los Costos de calidad representan la diferencia entre los costos reales de un producto o servicio y el costo reducido si no hubiera la posibilidad de un tener un servicio por debajo de los estándares, fallas de productos, o defectos en su manufactura.

2.2.8.2 Concepto

27

organización comprometidos en los procesos de mejoramiento continuo de la calidad, y los costos de sistemas, productos y servicios frustrados o que han fracasado al no tener en el mercado el éxito que se esperaba.

2.2.8.3 Importancia

Considerando a (Fietman, 2008); (Gómez 1992) El costo de la calidad no es solamente una medida absoluta del desempeño, su importancia está dada en que indica donde será más conveniente aplicar una acción correctiva para la empresa.

El cálculo de los costos de calidad es aplicable a todas las entidades que componen la infraestructura de la organización.

Los costos de calidad deben ser identificados para cada centro de costos y deben contener los elementos del gasto correspondiente.

Además los elementos de salida deben proveer la información necesaria y suficiente para facilitar datos sobre los distintos tipos de costos de calidad y no calidad, su análisis, llegar a conclusiones y toma de decisiones que conlleven a la mejora continua

Para analizar su evolución, los costos no sólo se pueden calcular, sino también, se pueden presupuestar.

Se preparan informes con una periodicidad mensual, trimestral y anual.

Los gastos planificados se determinan por métodos analíticos, estadísticos o estimados para determinada entidad.

Los costos de calidad se contabilizan en cuentas memorándum. Las subcuentas correspondientes a cada cuenta se llevan en submayores analíticos (manuscritos)

2.2.8.4 La medición de costos de calidad

28

También revela desviaciones y anomalías en cuanto a distribuciones de costos y estándares, la cuantificación es el primer paso hacia el control y el mejoramiento.

Las ventajas de esta particular categorización son:

Está universalmente aceptadas;

Cubre la mayoría de las clases de costos, y

Suministra un criterio generalizado que ayuda a precisar de que costo se trata, en donde se ubica y si es relacionado con la calidad.

2.2.9 MODELO DE COSTOS DE CALIDAD

Tomando en consideración a (Ortiz, 2008); (Toro, 2010)

Costes de calidad: Son los costes en los que se incurren para “lograr la calidad”. Equivalen a

la suma de los costes de detección más los de evaluación.

Costes de no calidad: Son los costes en los que se incurren por “no haber logrado la calidad”. Equivalen a los costes por fallos (internos más externos).

Costes totales de calidad: Es la suma de los dos anteriores, por lo tanto equivalen a los costes de calidad según se definieron inicialmente.

Tomando en consideración a (Prieto, 2010); (Toro, 2010) dice que una de las principales dificultades que se encontraron respecto al modelo de costos de calidad es la falta de uniformidad sobre lo que son, y aún más sobre lo que debe ser incluido bajo este término. Tradicionalmente se considera que el costo de calidad lo integran las partidas correspondientes a los factores de aseguramiento como a los de detección de errores y desechos, sin embargo el concepto ha evolucionado ampliándose y ahora se entienden como costos de calidad aquellos incurridos en el diseño, implementación, operación y mantenimiento de los sistemas de calidad, incluyendo los referentes a sistemas de mejoramiento continuo.

29

Figura N.6: Estructura de los costos de calidad

Fuente: (Fietman, 2008); (Petrick, 2003)

ESTRUCTURA DE LOS COSTOS DE CALIDAD

COSTOS DE PREVENCION

Planificación de la calidad

Diseño y desarrollo de instrucciones de

inspección y ensayos Revisión y verificación del diseño. Calibración y mantenimiento de los instrumentos de

medición. Evaluación de proveedores. Mantenimiento preventivo planificado del equipamiento Capacitación del personal.

Análisis y registro de los datos de

calidad

Programa de mejora de calidad.

COSTOS DE EVALUACION

Verificación del diseño y desarrollo

del producto y/o servicio

Verificación de los productos comprados

Inspección y ensayo de la producción

Laboratorio de ensayos

Auditorías internas

Revisión por la dirección Capacitación para evaluación COSTOS DE FALLAS INTERNAS Desechos

Reponer, reparar y reprocesar productos no conformes Reinspección o reensayos Productos comprados no conforme Permiso de desviaciones y concesiones a productos Subactividad del personal, ausencias Accidentes de trabajo Averías del equipamiento Robos, pérdidas

COSTOS DE FALLAS EXTERNAS Reclamaciones de calidad, por garantías, reproceso o reparación, Investigación de satisfacción del cliente (posventa) Devolución de productos no conformes Incumplimientos de contratos

Cuentas por cobrar

30 A continuación se detalla el cuadro anterior:

2.2.9.5 ESTRUCTURA DE LOS COSTOS DE CALIDAD

COSTOS DE PREVENCIÓN

Considerando a los autores ante mencionados, se dice que son los costos de todas las actividades diseñadas específicamente para prevenir la mala calidad de los productos o servicios.

Este tipo de costos se producen para evitar que se cometan errores. Es decir, son los derivados de las acciones que ayudan a la organización, a sus departamentos y empleados, a hacer bien su trabajo a la primera. Se incluyen en este capítulo todas las medidas tendentes a prevenir los fallos. Los costos de prevención pueden ser considerados como costos de calidad, ya que la inversión en los mismos tiene por objeto reducir los costos que pueden ser catalogados como de no - calidad.

Planificación de la calidad

Diseño y desarrollo de instrucciones de inspección y ensayos

Revisión y verificación del diseño.

Calibración y mantenimiento de los instrumentos de medición.

Evaluación de proveedores.

Mantenimiento preventivo planificado del equipamiento

Capacitación del personal.

Análisis y registro de los datos de calidad

Programa de mejora de calidad.

31

COSTOS DE EVALUACIÓN

Son resultado de la evaluación del producto ya acabado (o del servicio una vez que ha sido entregado). En otras palabras, supone todo lo gastado para determinar si el resultado de un proceso se ajusta al estándar, si es conforme con la calidad especificada. La razón de que se realicen estas actividades de evaluación es porque la organización no está segura de que los recursos invertidos en prevención hayan sido totalmente eficaces.

Son los costos de evaluación para lograr la calidad requerida incluye, los costos de:

Verificación del diseño y desarrollo del producto y/o servicio

Verificación de los productos comprados

Inspección y ensayo de la producción

Laboratorio de ensayos

Auditorías internas

Revisión por la dirección

Capacitación para evaluación

De acuerdo a lo expuesto a los autores mencionados se dice que los costos de evaluación son los costos de las actividades destinadas a inspeccionar la calidad de los productos, ya sean producidos por la organización, como recepcionados por los proveedores.

COSTOS DE FALLAS INTERNAS

Estos costos se pueden definir como aquellos en los que incurre la organización como consecuencia de errores cometidos durante sus procesos y actividades, pero que han sido detectados antes de que el producto o servicio sea entregado al cliente. Se refiere al costo que se comete antes de que el producto o servicio sea aceptado, debido a que no todo el personal hizo bien su trabajo todas las veces.

Son los costos de las no conformidades o defectos en cualquier etapa del logro de la calidad, incluyen:

Desechos

Reponer, reparar y reprocesar productos no conformes

32

Productos comprados no conforme

Permiso de desviaciones y concesiones a productos

Subactividad del personal, ausencias

Accidentes de trabajo

Averías del 2Qequipamiento

Robos, pérdidas

Considerando a lo expuesto los autores mencionados este tipo de costos son generados por los productos no conformes con los requisitos de los clientes, siempre que sean detectados por la organización antes de la entrega o envío del producto.

COSTOS DE FALLAS EXTERNAS

Están asociados a los defectos que se hallan después de que la prestación (producto o servicio) haya sido entregada al cliente. La organización soporta estos costos porque el sistema de evaluación no detectó todos los errores. Estos costos desaparecerían si no se hubiera producido ningún defecto.

Son los costos que se incurren después de entregado el producto al cliente por no conformidades o defectos, los cuales pueden incluir el costo de:

Reclamaciones de calidad, por garantías, reproceso o reparación,

Investigación de satisfacción del cliente (posventa)

Devolución de productos no conformes

Incumplimientos de contratos

Cuentas por cobrar

Pleitos jurídicos e indemnizaciones

2.2.10 ELEMENTOS DE LOS COSTOS DE CALIDAD

33

el proceso es un elemento de los fallos internos y las devoluciones del cliente son un elemento de los costos de fallos externos.

Al desarrollar los elementos detallados de una organización, el enfoque adoptado consiste en describir las actividades o trabajo que se realiza que puede ser considerado costos de calidad. Luego, usando las definiciones de las categorías como guía, acoplar estas tareas dentro de las categorías adecuadas. Por ejemplo, si la tarea se realiza para evitar la mala calidad, el costo de las tareas es un costo de prevención.

BASES DE LOS COSTOS DE CALIDAD

Considerando a los siguientes autores (Fietman, 2008); (Toro, 2010) se dice que cuando se trabaja con los detalles de un sistema individual de costos de calidad, es importante que el director de calidad y el inventor trabajen juntos para engranar sus dos diferentes fuentes de conocimiento en un único sistema integrado.

Este procedimiento describirá las fuentes de datos a registrarse de los libros de cuentas en términos de los códigos existentes de contabilidad, departamentos y centros de costos. Describa como se tiene que preparar todas las estimaciones necesarias y donde usar las prestaciones suplementarias de mano de obra correspondiente, costos asignados y carga de trabajo, y proporcionara la base de medida frente a las cuales se puede comparar los costos de calidad

Recuerde que el valor fundamental de un sistema de costos de calidad está en identificar las oportunidades para mejorar y proporcionar luego una medida de esa mejora lo largo del tiempo.

Los costos totales de calidad comparados con una base aplicable dar un índice que se puede llevar a la gráfica y analizar periódicamente en relación con los índices pasados. La base utilizada debería ser representativa de y sensible a las fluctuaciones de las actividades empresariales.