UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

C

ARRERA DE

CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

C.P.A.

TEMA

:

―Sistema de Control Interno para la empresa ―RECIPAZ‖ de la ciudad de Ibarra‖.

AUTORA

:

Janeth Gabriela Tipán Condulle.

ASESORA

:

Dra. Germania Arciniegas, MsC.

II

CERTIFICACIÓN

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es ―Sistema de Control Interno para la empresa ―RECIPAZ‖ de la ciudad de Ibarra‖, fue elaborada por; la Srta. Janeth Gabriela Tipán Condulle, y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes -UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Atentamente,

III

DECLARACIÓN DE AUTORÍA

Yo Janeth Gabriela Tipán Condulle; egresada de la Facultad de Sistemas Mercantiles de la carrera de Contabilidad y Auditoría, ante las autoridades de la Prestigiosa Universidad Regional Autónoma de Los Andes UNIANDES declaro que el contenido del presente trabajo investigativo titulado ―Sistema de Control Interno para la empresa ―RECIPAZ‖ de la ciudad de Ibarra‖; para la obtención del título de Ingeniera Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mi autoría y exclusiva responsabilidad.

Atentamente.

Janeth Gabriela Tipán Condulle.

IV

DEDICATORIA

Al haber culminado una de las metas más importantes de mi vida estudiantil, el presente trabajo investigativo previo, a la obtención del Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA, lo dedico;

En primera estancia a Dios por brindarme la sabiduría y paciencia necesaria para la realización de mi tesis y a mi querida madre Mercedes Condulle; el pilar fundamental en mi vida, por estar junto a mí en todos los momentos cruciales de mi carrera estudiantil.

A mis hermanos; Sandra, Consuelo, Diego y Darío, a mis sobrinos y a mi padre Luis Tipán.

A todos mis catedráticos y mis compañeros con quienes compartí momentos inolvidables.

A todos quienes a lo largo de mi vida han velado por mi bienestar y educación siendo mi apoyo en todo momento, depositando su confianza en mis capacidades para cumplir cada reto que se presentaba.

V

AGRADECIMIENTO

A Dios, por ser mi fortaleza, mi guía, mi sustento en cada uno de los pasos de mi vida, por todas las bendiciones recibidas especialmente en el transcurso de mi carrera estudiantil.

A mi madre, mi más grande bendición, una mujer incomparable, luchadora, mi mejor amiga y mi ejemplo a seguir; quien a lo largo de mi vida ha sabido guiarme por el camino correcto, creyendo en mí en todo momento, motivándome siempre a la superación. Porque no escatimo ningún esfuerzo para poder culminar con mis propósitos.

Todo lo que soy y anhelo ser se lo debo a mi hermosa madre, por ser mi apoyo económico y moral en todo tiempo.

A mi familia y amigos quienes de una u otra forma han aportado en el transcurso de mis estudios, brindándome su apoyo incondicional.

A mis catedráticos a quienes les debo gran parte de mis conocimientos, ya que con nobleza, entusiasmo y paciencia impartieron en mí conocimientos académicos y valores esenciales; para poder formarme como una persona de bien preparándome para el futuro.

A esta prestigiosa Universidad por haberme brindado un espacio en sus aulas, para poder formarme profesionalmente y tener la oportunidad de ser competitiva en el campo laboral.

VI

ÍNDICE GENERAL

PORTADA………..…I

CERTIFICACIÓN ... II DECLARACIÓN DE AUTORÍA ... III DEDICATORIA ... IV AGRADECIMIENTO ... V ÍNDICE GENERAL ... VI ÍNDICE DE FIGURAS ... XIII ÍNDICE DE TABLAS ... XIV RESUMEN EJECUTIVO ... XVI EXECUTIVE SUMARY ... XVII

INTRODUCCIÓN ... XVIII

CAPÍTULO I. ... 1

EL PROBLEMA ... 1

1.1 Planteamiento del problema ... 1

1.1.1. Formulación del problema ... 2

1.1.2. Delimitación del problema ... 2

1.1.3. Identificación de la línea de investigación. ... 2

1.2 Objetivos ... 2

VII

1.2.2 Objetivos específicos ... 2

1.3. Justificación ... 3

CAPÍTULO II. ... 5

MARCO TEÓRICO ... 5

2.1. Antecedentes investigativos ... 5

2.2. Fundamentación teórica ... 7

2.2.1 Empresas ... 7

2.2.1.1. Definición ... 7

2.2.1.2. Clasificación. ... 7

2.2.2. Auditoría ... 10

2.2.2.1. Normas De Auditoría... 12

2.2.2.1.1. Clasificación: ... 12

2.2.2.2 Técnicas Y Procedimientos ... 12

2.2.2.2.1. Técnicas ... 12

2.2.2.2.2 Procedimientos de Auditoría ... 14

2.2.4. Control Interno ... 18

2.2.4.2. Importancia ... 20

2.2.4.4. Principios del Control Interno, ... 21

2.2.4.5 Tipos de control interno. ... 26

VIII

2.2.4.6.1 Definición ... 35

2.2.4.6.2. Sistema de Control Interno ... 35

2.2.4.6. 3. Importancia ... 35

2.2.4.6.4. Requerimientos generales de un sistema de control ... 36

2.2.4.6.5. Elementos de un sistema solido de control interno ... 38

2.2.4.6.6. Fases del estudio y evaluación del sistema de control interno ... 38

2.2.4.6.7. Métodos para evaluar el sistema de control interno ... 41

2.3. Idea a defender... 44

CAPÍTULO III ... 45

MARCO METODOLÓGICO ... 45

3.1. Modalidad ... 45

3.1.1. Cuali-cuantitativa.- ... 45

3.2. Tipos de investigación ... 45

3.2.1. Aplicada ... 45

3.2.2. De Campo. ... 46

3.2.3 Bibliográfica.- ... 46

3.2.4 De Acción. ... 46

3.2.5 Descriptiva.- ... 47

3.3. Población y muestra ... 47

IX

3.4.1. Métodos ... 48

3.4.1.1. Histórico – lógico.- ... 48

3.4.1.2. Inductivo - Deductivo.-... 49

3.4.1.3. Analítico – sintético ... 49

3.4.1.4. Enfoque Sistémico. ... 49

3.4.1.5. Modelación ... 50

3.4.2. Técnicas ... 50

3.4.2.1. Entrevista.- ... 50

3.4.3. Instrumentos ... 51

3.4.3.1 Guía de la Entrevista ... 51

3.4.3.2 Check List: ... 51

3.5. Interpretación de resultados ... 52

3.5.1. Análisis de entrevistas ... 52

3.5.1.1. Gerente ... 52

3.5.1.2. Enfardador o Empacador ... 55

3.5.1.3. Clasificador ... 57

3.5.1.4. Operario de montacargas ... 59

3.5.1.5. Chofer ... 60

3.5.2. Diagnóstico del Sistema de Control Interno y Gestión de Calidad ... 62

X

3.6. Conclusiones teórico-metodológicas ... 67

CAPÍTULO IV ... 68

MARCO PROPOSITIVO ... 68

4.1. Título ... 68

4.1.1. Objetivo ... 68

4.1.2. Esquema de la Propuesta ... 68

4.2. Desarrollo de la propuesta ... 69

4.2.1. Modelo de Sistema (Combinación de componentes del SGC. 9001-2000 y COSO ERM) ... 70

4.2.2. Análisis de factores ... 71

4.2.2.1. Análisis de factores interno ... 71

4.2.2.2. Análisis de Factores externos ... 75

4.2.2.3. Determinación de factores internos y externos prioritarios. ... 78

4.2.2.4. Establecimiento de Estratégias. ... 80

4.2.3. Estructura Organizacional de la Empresa ―RECIPAZ‖ ... 83

4.2.3.1. Imagen Corporativa ... 85

4.2.3.1.1. Antecedentes:... 86

4.2.3.1.2. Misión (Propesta) ... 86

4.2.3.1.3. Visión (Propuesta) ... 87

4.2.3.1.4. Valores Corporativos: (Propuestos)... 87

XI

4.2.3.1.6. Objetivos (Propuestos) ... 92

4.2.4. Establecimiento de procesos ... 96

4.2.4.1. Procesos Estratégicos ... 97

4.2.4.1.1. ADMINISTRATIVO ... 97

4.2.4.1.2. PRODUCTIVO ... 98

4.2.4.1.3. TECNOLÓGICO ... 100

4.2.5. Cuadro de Mando Integral ... 101

4.2.6. Resultado del Sistema de Control Interno. ... 105

4.2.6.1 Evaluación del Sistema de Control Interno para la empresa ―RECIPAZ‖. ... 106

4.2.6.1.1. Procedimiento ... 107

4.2.6.1.2. Resultado ... 107

4.2.7. Análisis de Impactos ... 111

4.2.7.1. Impacto Administrativo ... 111

4.2.7.1.1. Aplicación de la fórmula: ... 112

4.2.7.2. Impacto Productivo ... 113

4.2.7.2.1. Aplicación de la fórmula ... 113

4.2.7.3. Impacto Económico ... 114

4.2.7.3.1. Aplicación de la Fórmula del Nivel de Impacto ... 114

VALIDACIÓN DE EXPERTOS ... 115

XII

RECOMENDACIONES ... 118

BIBLIOGRAFÍA ... 119

LINCOGRAFÍA ... 125

XIII

ÍNDICE DE FIGURAS

FIGURA 1 Clasificación de la Auditoría

... ………..111

FIGURA 2 Clasificación Convencional del Control

... ………177

FIGURA 3 Control Interno Administrativo

... ………¡Error! Marcador no definido.6

FIGURA 4 Control Interno Contable

... ………¡Error! Marcador no definido.7 FIGURA 5 Elementos del control interno ………29

FIGURA 6 Modelos De Control Interno

... ……….¡Error! Marcador no definido.0

FIGURA 7 Componentes del Control Interno

... ………..¡Error! Marcador no definido.3

FIGURA 8 Personal de la empresa RECIPAZ

... ……….¡Error! Marcador no definido.8 FIGURA 9 SISTEMA DE CONTROL INTERNO (Propuesto) .. ………70

FIGURA 10 MATRIZ FODA

………¡Error! Marcador no definido.0

FIGURA 11 Organigrama Estructural (Propuesto)

XIV

FIGURA 12 Organigrama Funcional (Propuesto)

... ………...¡Error! Marcador no definido.4 FIGURA 13 Mapa de procesos de la empresa ―RECIPAZ‖ (Propuesto)... ¡Error! Marcador no definido.6

FIGURA 14 Distribución Estratégica de Procesos

... ………...¡Error! Marcador no definido.7

FIGURA 15 Cuadro de Mando Integral

... ……….¡Error! Marcador no definido.1 FIGURA 16 Resumen de evaluación del Sistema de Control Interno ... ………¡Error! Marcador no definido.5

ÍNDICE DE TABLAS

TABLA 1 Nivel de Confianza

……….¡Error! Marcador no

definido.2

TABLA 2 Evaluación de Componentes del Sistema de Gestión de Calidad ISO 9001:2000

... ………..¡Error!

XV

TABLA 3 Evaluación de Componentes del Control Interno COSO ERM. ... ……….¡Error! Marcador no definido.3 TABLA 4 Determinación del nivel de riesgo y el nivel de confianza general de los

cuestionarios aplicados.

………¡Error! Marcador no

definido.4

TABLA 5 Componentes del SGC. ISO 9001-2000

... ………¡Error! Marcador no definido.5

TABLA 6 Componentes de SCI COSO ERM.

……….¡Error! Marcador no definido.¡Error!

Marcador no definido.

TABLA 7 IFAS

... ………...………..¡Error!

Marcador no definido.

TABLA 8 EFAS

………...……….¡Error! Marcador

no definido.

TABLA 9 SFAS

………...……….¡Error! Marcador

no definido.8

XVI

TABLA 11 Evaluación de Impacto administrativo

... ………¡Error! Marcador no definido.2

TABLA 12 Evaluación de impacto Productivo

... ………..¡Error! Marcador no definido.3

TABLA 13 Evaluación de Impacto

Financero..……….¡Error! Marcador no definido.4

RESUMEN EJECUTIVO

XVII

Las prácticas empresariales nos permite aún como estudiantes, vivenciar de manera más cercana la realidad de los procesos adelantados en las diferentes empresas correspondientes a un sector de nuestra economía, lo que nos permite poner en práctica los conocimientos previos adquiridos en nuestros procesos de aprendizaje desarrollado al interior de las aulas, guiados por nuestros directores y entes de apoyo representados en nuestros maestros, que comparten su conocimiento y que en muchas ocasiones a manera de ejemplo o a través de sus vivencias propias nos indican lo que sucede en el mundo de las empresas y están continuamente actualizando la información.

El problema para un empresario empírico en muchas ocasiones radica en el desconocimiento de los aspectos relacionados con la administración de los recursos, así como el interés innato de lograr grandes utilidades sacrificando el bienestar laboral de sus colaboradores.

EXECUTIVE SUMARY

Internal control is the process executed by all levels and staff of an organization to provide reasonable assurance of their operations running efficiently and effectively, the reliability of financial reporting and management, asset protection , and compliance with laws and regulations . A system of internal control is the plan of organization and all methods and procedures which takes the management of an entity to contribute , as far as possible , the orderly and efficient conduct of its business , including adherence to management policies , the safeguarding of assets, the prevention and detection of fraud and error , correcting accounting records and the timely preparation of reliable financial information. The system of internal control extends beyond those matters which relate directly to the functions of the accounting system.

XVIII

developed processes corresponding to a different sector of our business , allowing us to implement previous knowledge acquired in our learning processes developed to inside the classroom , guided by our directors and entities represented support our teachers , who share their knowledge and often as an example or through their own experiences tell us what is happening in the world of business and are continuously updating the information. The problem for empirical entrepreneur often lies in the ignorance of the issues related to resource management and the innate interest to achieve great profits sacrificing labor welfare of its employees.

INTRODUCCIÓN

La presente investigación se encuentra desarrollada bajo parámetros significativos, ya que el control interno es de vital importancia en las empresas, debido a que mediante su aplicación se puede verificar la exactitud y veracidad de su información financiera y administrativa, promover la eficiencia en las operaciones, estimular la observación de las políticas prescritas y lograr el cumplimiento de las metas y objetivos preestablecidos, mismo que puede ser aplicado a pequeñas, medianas y grandes empresas.

XIX

recursos empresariales, para de esta manera contribuir al mejoramiento de la rentabilidad de la organización

La presente investigación tiene una estructura de cuatro capítulos, compuestos por; El problema, El Marco teórico, El Marco metodológico y La Propuesta.

XX

El segundo capítulo estará compuesto de distintas teorías de varios autores las cuales sirven de sustento para el desarrollo de la propuesta, en el mismo se plasmará definiciones y descripciones de los elementos más relevantes de acuerdo a la temática, destacando el análisis e interpretación de las mismas.

El tercer capítulo contendrá la metodología de investigación que será aplicada para la obtención de la información, de acuerdo con la situación actual de la empresa ―RECIPAZ‖ de la ciudad de Ibarra, además contiene una descripción del aporte de cada uno de los elementos de la misma.

1

CAPÍTULO I.

EL PROBLEMA

1.1 Planteamiento del problema

(Entrevista con el gerente propietario de la empresa), ―RECIPAZ‖ una empresa dedicada a la comercialización y procesamiento de materiales de reciclaje la cual es administrada por su propietario y familia cuenta con diez empleados, mismos que realizan las diversas actividades que implica este tipo de negocio, sin embargo el propietario de la entidad no considera las capacidades de cada trabajador para la distribución de tareas, impidiendo que las mismas sean desarrolladas de manera eficiente, inclusive que muchas veces exista duplicidad de funciones que conlleva al desperdicio de materiales, tiempo y dinero.

(Mediante la Investigación de campo.)La empresa tiene una deficiente estructura organizacional y esto se evidencia, debido a que no se encuentran identificados los procesos y procedimientos en las diferentes actividades de la empresa, al mismo tiempo no cuenta con políticas y normas que regulen las operaciones de la empresa, otra falencia en la empresa es el inadecuado manejo de materiales y recursos económicos, debido a que no existe un registro efectivo de los ingresos y egresos, solamente se considera la buena memoria y atención que le da el propietario a dichos movimientos, lo que no permite reflejar claramente la utilidad o pérdida del período económico, y en muchos casos limita un crecimiento continuo de la organización.

2

distribución de recursos lo que se ve reflejado en los resultados económicos ya que afecta directamente a la rentabilidad de la misma.

1.1.1. Formulación del problema

¿Cómo establecer estándares que ayuden al mejoramiento de la rentabilidad de la empresa ―RECIPAZ‖ de la ciudad de Ibarra, provincia de Imbabura?

1.1.2. Delimitación del problema

Objeto de estudio: Procesos de Auditoría

Campo de Acción: Control Interno

Lugar: Empresa ―RECIPAZ‖ de la ciudad de Ibarra.

1.1.3. Identificación de la línea de investigación.

Administración estratégica.

1.2 Objetivos

1.2.1 Objetivo general

Elaborar un sistema de control interno para el establecimiento de estándares que ayuden al mejoramiento de la rentabilidad de la empresa ―RECIPAZ‖ de la ciudad de Ibarra, provincia de Imbabura.

1.2.2 Objetivos específicos

3

Realizar un diagnóstico sobre el manejo actual de los recursos de la empresa.

Identificar los procesos de las diferentes áreas de la empresa y su respectiva normativa, con la finalidad de elaborar formatos de control interno más idóneos.

Validar la propuesta a través de la opinión de expertos.

1.3. Justificación

Actualmente, ciertas empresas ecuatorianas como; Corporación La FAVORITA, DISTARIAS CIA. Ltda., PRONACA, entre otras vienen aplicando procesos y parámetros que van en conformidad con el control interno, donde los propietarios y accionistas de las mismas, lo consideran como una herramienta importante y viable para la adecuada operatividad económica y social, ya que integra un conjunto de parámetros organizacionales prácticos, mediante la realización de exámenes en los procesos, actividades y acciones, ayuda al logro de los objetivos, mismos que se alcanzarán con el trabajo conjunto del factor humano que integra la organización.

Sin embargo existen empresas que operan bajo primicias de informalidad, donde prevalece la intuición y el buen juicio de los propietarios, en el desarrollo de las actividades económicas y sociales del ente, descartando los parámetros técnicos proporcionados por los modelos de control interno como; COSO, CORRE, MICIL, etc. Lo que provoca que las empresas se encuentren expuestas constantemente a riesgos como; el incorrecto manejo de activos, inadecuada administración de recursos técnicos, materiales económicos y humanos.

4

para que en tal virtud exista un mejoramiento de la rentabilidad de la misma. Procurando que el funcionamiento institucional se encuentre enmarcado dentro de la normativa vigente.

Asimismo es una estrategia que logrará integrar los procesos, las personas, las políticas y el entorno de la institución en un sistema que regule la organización, con el propósito de alcanzar un grado de desarrollo que se exprese en el cumplimiento de los objetivos establecidos por la entidad a través del establecimiento de estándares sistematizados acorde a las necesidades, requerimientos y capacidad de la empresa.

En tal virtud con la elaboración del sistema de control interno se beneficiará directamente a la empresa ―RECIPAZ‖ y sus integrantes, ya que ayudará a controlar, verificar, efectivizar operaciones y uso de los recursos disponibles de la entidad, además entre los beneficiarios indirectos se encuentra: los clientes, y empresas de similares características a las cuales se puede adaptar el Sistema propuesto.

5

CAPÍTULO II.

MARCO TEÓRICO

2.1. Antecedentes investigativos

De acuerdo con lo expuesto por (Estupiñán, 2006), los cambios tecnológicos, las aplicaciones económicas y la globalización de la economía, han provocado que las organizaciones evolucionen rápidamente conjuntamente con los riesgos, evidenciando la gran necesidad de incorporar metodologías, parámetros y herramientas de gestión empresarial, que contribuyan a contrarrestar los problemas que continuamente enfrentan las empresas en el desarrollo de cada una de sus operaciones y controles a nivel empresarial.

En tal virtud existen actualmente investigaciones realizadas con relación al presente tema;

Sistema de Control Interno Administrativo Contable para la empresa de lácteos y bebidas ―LABAC‖ ubicada en la ciudad de Ibarra provincia de Imbabura. Elaborado por Caicedo Víctor y Terán Miguel, (Junio/ 2011). En la cual se pudo evidenciar varios aspectos como; aplicaciones muy generalizadas con respecto al control interno administrativo y contable, dejando de lado aspectos específicos y de gran relevancia como la filosofía corporativa, flujo grama de procesos entre otros, mismos que son necesarios para el Sistema de Control Interno de la empresa.

6

normativa vigente, además con respecto al control interno financiero, se propone los índices financieros con sus definiciones más no contiene una explicación adecuada, de cómo serán aplicados en el sistema de control interno.

Propuesta de un sistema de control interno para la empresa ―RECORDMOTOR S.A.‖, dedicada a la importación y comercialización de vehículos y repuestos automotrices. Elaborado por Mónica Teresa Rivas Campos (Diciembre/ 2009). Contiene solo ciertos parámetros relacionados con el sistema de control interno, Descartando elementos organizacionales como; la filosofía corporativa y reglamento interno que las instituciones deben considerar para mantener un adecuado control de las operaciones de la misma.

7

2.2. Fundamentación teórica

2.2.1 Empresas

2.2.1.1. Definición

La empresa ―Es la entidad u organización que se establece en un lugar determinado con el propósito de desarrollar actividades relacionadas con la producción y comercialización de bienes y/o servicios en general, para satisfacer las diversas necesidades de la sociedad.‖ (Sarmientos, 2006, p.1)

Según (Zapata, 2011), ―Empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer a los clientes bienes y/o servicios que, al ser vendidos, producirán una renta que beneficia al empresario, al Estado y a la sociedad‖

Coincidiendo con lo expuesto por los autores mencionados se definiría a la Empresa como; un ente económico compuesto por la combinación de recursos humanos, técnicos, materiales, naturales, financieros y capital, cuyo objetivo natural y principal es la producción, comercialización y prestación de bienes y servicios a la comunidad, para obtener una rentabilidad, coordinada por una autoridad encargada de tomar decisiones acertadas para el logro de los objetivos preestablecidos.

2.2.1.2. Clasificación.

8

Según la actividad que desarrollan. (Zapata, 2011, p. 5; Sinisterra, 2011, p. 12; Pombo, 2009, p.7 & Fierro, 2007, p. 57,)

Industriales.- Son las que se dedican a la fabricación o elaboración de un producto a partir de materias primas. Para su transformación en productos terminados, cuenta con un proceso de manufactura constituido por recursos humanos, maquinaria y equipos. Sus ingresos se generan de la venta de los mismos.

Comerciales.- Se dedican a comprar y vender artículos elaborados por otras empresas, conocidos con el nombre de mercancías. Las organizaciones comerciales sirven de intermediarias entre el productor y el consumidor o entre el productor y los minoristas.

De servicios.- Generan y venden productos intangibles, como la prestación de un servicio como;

Transporte

Turismo

Instituciones financieras

Servicios públicos (energía, agua, comunicaciones)

Servicios privados (asesoría, ventas, publicidad, contable, administrativo)

Educación.

Salud

9

Mineras.- Explotan los recursos del subsuelo, ya sea renovables o no renovables

Según su conformación legal; (Zapata, 2011, p. 5; Sinisterra, 2011, p. 12; Pombo, 2009, p.7, & Fierro, 2007, p. 57)

Unipersonales.- el capital es el aporte de un una sola persona, el propietario es el que ejerce un control total de la empresa, dirige personalmente su gestión y responde de las deudas contraídas frente a terceros con todos sus bienes y derechos, sin que exista diferencia entre su patrimonio mercantil y su patrimonio personal, (no están obligadas a inscribirse en el Registro Mercantil.)

Pluripersonales.- Como su nombre lo indica se trata de una empresa que pertenece a uno o varios propietarios, razón por la cual se denomina sociedad.

Sociedad Colectiva

Sociedad Comandita

Sociedad de Responsabilidad Limitada (S.Ltda.)

Sociedad Anónima (S.A.)

Según la procedencia del capital; (Zapata, 2011, p. 5 & Pombo, 2009, p.7)

Empresa privada.- si el capital está en manos de accionistas particulares (empresa familiar si es la familia).

Empresa pública.- El capital pertenece al Estado.

10

Según su tamaño; (Fierro, 2007, p. 57)

Micro empresa.- si posee 10 o menos trabajadores.

Pequeña.- si tiene un número entre 11 y 49 trabajadores.

Mediana.- si tiene un número entre 50 y 250 trabajadores.

Grande.- si posee más de 250 trabajadores.

De acuerdo con el ámbito de actuación; (Pombo, 2009, p.7)

Empresas locales.- son aquellas empresas que venden sus productos o servicios dentro de una localidad determinada, (barrio, región o ciudad).

Empresas nacionales.- son aquellas empresas que actúan dentro de un solo país.

Empresas internacionales.- actúan en varios países y mercados al mismo tiempo.

De acuerdo a la libertad de mercado; (Pombo, 2009, p.7)

Capitalistas.- Las que tienen como objetivo la satisfacción de necesidades del mercado en un régimen de libertad contractual.

Socialistas.- existe una gestión intervenida, financiación estatal y al servicio de unos objetivos no definidos por los gestores.

2.2.2. Auditoría

11

auditoría es un ―instrumento de gestión que persigue reflejar la imagen fiel del sistema de prevención de riesgos laborales de la empresa, valorando su eficacia y detectando la deficiencias que puedan dar lugar a incumplimientos de la normativa vigente para permitir la adopción de decisiones dirigidas a su perfeccionamiento y mejora‖.

Por otra parte De la Peña (2003), define a la auditoría como el proceso de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc.

En concordancia con lo expuesto se definiría a la auditoría como un examen sistemático de los estados financieros, contables, administrativos y operativos de una entidad, que tiene como objetivo determinar si las operaciones empresariales se están realizando de acuerdo con las políticas y lineamientos establecidos, verificando si las mismas están implantadas eficazmente y son adecuadas para alcanzar los objetivos de la organización.

DE ACUERDO A: TIPOS DE AUDITORÍA REFERENCIA

La naturaleza del profesional Externa

Interna Gubernamental

(De La Peña, pp. 7-8, 2003, & Sotomayor , 2008, pp. 15-16)

La clase de objetivos perseguidos Financiera o contable Operativa

(Santillana, 2002, pp. 11-13, De La Peña, 2003, pp. 7-8, & Sotomayor , 2008, pp. 15-16)

Amplitud del trabajo y el alcance de los procedimientos aplicados

Completa o convencional Parcial o limitada

(De La Peña, pp.7-8, 2003)

Su obligatoriedad Obligatoria Voluntaria

(De La Peña, 2003, pp. 7-8)

La técnica utilizada Por comprobantes Por controles

(De La Peña, 2003, pp. 7-8)

FIGURA 1. Clasificación de la Auditoría

12

La auditoría tiene una aplicación muy amplia en diferentes campos empresariales, por ende existe una clasificación acorde a; la naturaleza del profesional, la clase de objetivos perseguidos, su obligatoriedad, la técnica utilizada, amplitud del trabajo y el alcance de los procedimientos aplicados, los cuales se encuentran respaldados bajo el criterio de expertos evidenciando la importancia que tiene esta rama, para identificar problemáticas y generar un criterio profesional sobre la situación genérica de un ente,

Los diferentes tipos de auditoría que se presentan permiten tener una visión más clara con respecto al trabajo de auditoría a realizarse en una organización ya que las mismas varían en sus características y operatividad.

2.2.2.1. Normas De Auditoría

―Las normas de auditoría son los requisitos mínimos de calidad relativos a la personalidad del auditor, al trabajo que desempeña y a la información que rinde como resultado del mismo‖, (INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, 1996, p.1010-5; Whittington, 2005, p.28 & Pimentel, 2008, p.11),

2.2.2.1.1. Clasificación:

Normas Personales.

Normas de Ejecución del trabajo.

Normas de información.

2.2.2.2 Técnicas Y Procedimientos

13

(El INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, 1996, p. 5010-5), expresa que ―las técnicas de auditoría son los métodos prácticos de investigación y prueba que el contador público utiliza para lograr la información y comprobación necesaria para poder emitir su opinión profesional.‖

Las técnicas de auditoría son las siguientes:

Estudio General.- Apreciación sobre la fisonomía o características generales de la empresa, de sus estados financieros y de las partes importantes, significativas o extraordinarias.

Análisis.- Clasificación y agrupación de los distintos elementos individuales que forman una cuenta o una partida determinada, de tal manera que los grupos constituyan unidades homogéneas y significativas.

Inspección.- Examen físico de bienes materiales o de documentos con el objeto de cerciorarse de la autenticidad de un activo o de una operación registrada en los estados financieros.

Confirmación.- Obtención de una comunicación escrita de una persona independiente de la empresa examinada, y que se encuentre en posibilidad de conocer la naturaleza y condiciones de la operación y, por lo tanto de informar de una manera valida sobre ella.

Investigación.- Obtención de información, de datos y comentarios de los funcionarios y empleados de la propia empresa, con la finalidad de que el auditor pueda formarse un juicio sobre algunos saldos u operaciones realizadas por la misma.

14

Esta técnica se aplica cuando la importancia de los datos o el resultado de las investigaciones realizadas lo ameritan.

Cabe recalcar que, aún cuando la declaración es una técnica de auditoría conveniente y necesaria, su validez está limitada por el hecho de ser datos suministrados por personas que, o bien participaron en las operaciones realizadas, o bien tuvieron ingerencia en la formulación de los estados financieros que se están examinando.

Certificación.- Obtención de un documento en el que se asegure la verdad de un hecho, legalizado por lo general, con la firma de una autoridad.

Observación.- Presencia física de cómo se realizan ciertas operaciones o hechos.

Cálculo.- Verificación matemática de alguna partida, existen partidas en la contabilidad que son resultado de cómputos realizados sobre bases predeterminadas; el auditor puede cerciorarse de la corrección matemática de estas partidas mediante el cálculo independiente de las mismas.

2.2.2.2.2 Procedimientos de Auditoría

15

Naturaleza de los procedimientos de auditoría

Los diferentes sistemas de organización, control, contabilidad y en general, los detalles de operación de los negocios, hacen imposible establecer sistemas rígidos de pruebas para el examen de los estados financieros. Por esta razón el auditor deberá, aplicando su criterio profesional, decidir por cuál técnica o procedimiento de auditoría o conjunto de ellos, serán aplicables en cada caso para obtener la cereza moral que fundamente su opinión objetiva y profesional.

Extensión o alcance

Dado el hecho de que muchas de las operaciones de las empresas son de características repetitivas y forman cantidades numerosas de operaciones individuales, no es posible generalmente, realizar un examen detallado de todas las partidas individuales que forman una partida global. Por esa razón, cuando se llenan los requisitos de multiplicidad de partidas y similitud entre ellas, se recurre al procedimiento de examinar una muestra representativa de las partidas individuales, para derivar del resultado del examen de tal muestra, una opinión general sobre la partida global. Este procedimiento que no exclusivo de la auditoría, sino que tiene aplicación en muchas otras disciplinas, en el campo de la auditoría se le conoce con el nombre de pruebas selectivas.

16

Oportunidad de los procedimientos

La época en que los procedimientos de auditoría se van a aplicar se le llama oportunidad.

No es indispensable, y a veces no es conveniente, realizar los procedimientos de auditoría relativos al examen de los estados financieros, a la fecha a que dichos estados se refieren. Muchos procedimientos de auditoría son más útiles y se aplican mejor en una fecha anterior o posterior.

2.2.3. Control

―El control comprende las políticas y procedimientos adoptados por la administración de la entidad para ayudar a lograr el objetivo de la administración de asegurar, tanto como sea factible, la conducción ordenada y eficiente de un negocio incluyendo adhesión de las políticas de administración, salvaguardando los activos, la prevención y detección de fraude y error, la precisión e integridad de los registros contables y la oportuna preparación de la información financiera confiable”, (CORPORACIÓN DE ESTUDIOS Y PUBLICACIONES NEA, 2012, No 10, p. )

Mantilla (2009) manifiesta ―El control es un conjunto de normas, procedimientos y técnicas a través de las cuales se mide y corrige el desempeño para asegurar la consecución de los objetivos y metas‖.

17

Clasificación Convencional del Control

Según su relación con lo controlado Interno ó externo

Directo ó indirecto.

Según la oportunidad de realización. Previo

Perceptivo

Posterior.

Según el objeto de control. De legalidad.

De mérito.

De resultado.

Según su alcance. Sobre las personas.

Sobre la gestión.

Según la forma del acto. Legislativo.

Administrativo.

Jurisdiccional.

Técnico.

Según el instrumento empleado para controlar. Manual

Mecánico.

Humano

Institucional

Automático

Mixto

Según la medición que emplea Analógico

Digital

Según el nivel operativo Normativo

Procedimental

Técnico

FIGURA 2. Clasificación Convencional del Control. Fuente: (Mantilla, 2009, p. 79).

18

2.2.4. Control Interno

2.2.4.1. Definición

―Control interno como un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres siguientes categorías de objetivos: (Estupiñán, 2006, p. 25)

Efectividad y eficiencia de las operaciones.

Suficiencia y confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.‖

Mientras que para, (Mantilla, 2009, p. 7) ―el control interno son las acciones tomadas por la administración para planear, organizar, y dirigir el desempeño de acciones suficientes que provean seguridad razonable de que se estarán logrando los siguientes objetivos:‖

Logro de los objetivos y metas establecidas para las operaciones y para los programas.

Uso económico y eficiente de los recursos

Salvaguarda de los activos.

Confiablidad e integridad de la información.

19

Por otra parte (Blanco, 2012, p. 194) manifiesta que ―el control interno es un proceso efectuado por la junta directiva de una entidad, gerencia y otro personal, diseñado para proveer seguridad razonable respecto del logro de objetivos en las siguientes categorías:

Efectividad y eficiencia de operaciones.

Confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables.

Esta definición refleja ciertos conceptos fundamentales:

El control interno es un proceso.- Esto es un medio hacia un fin, no un fin en sí mismo.

Es efectuado por personas.- No es meramente políticas manuales y formatos.

Del control interno puede esperarse que provea solamente una seguridad razonable, no seguridad absoluta, a la entidad

Es el mecanismo para el logro de objetivos de una o más categorías separadas o interrelacionadas.

20

2.2.4.2. Importancia

Su importancia está basada en que, impulsa una nueva cultura administrativa en todo tipo de organizaciones, ya que comprende el plan de organización y el conjunto de métodos y procedimientos, que aseguren que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente según las directrices marcadas por la administración, (El INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, 1996, pp. 3030-4, 3030-5, 3030-6; Estupiñán, 2006, p. 19; Pimentel, 2008, pp. 27,28, 29; Mantilla, 2009, pp. 3, 6, 67. & López, 2010, pp. 66, 73).

En este sentido, conviene recordar que un eficiente sistema de control puede proporcionar un importante factor de tranquilidad, en relación a la responsabilidad de los directivos, los propietarios, los accionistas y los terceros interesados.

2.2.4.3. Beneficios

21

acción correctiva. (Mantilla, 2009, p. 15; Whittington, 2005, pp. 212, 213 & López, 2010, pp. 66, 67),

2.2.4.4. Principios del Control Interno,

Mantilla ( 2009), explica los siguientes principios fundamentales en el desarrollo del Control Interno;

Segregación de funciones

Posiblemente es el más antiguo y aceptado de manera general, si bien su entendimiento tiene distintos matices, los cuales han ido cambiando en la medida en que ha evolucionado el control interno. No se trata únicamente de la segregación de funciones entre quien maneja los dineros y quien elabora y custodia los registros contables. En la actualidad tiene dos connotaciones particularmente importantes:

Segregación de las funciones relacionadas con los distintos roles vinculados con el control interno.- Diseño, implementación, mejoramiento, evaluación y auditoría. El principio que está en la base de este principio es el que técnicamente se le conoce como (checks and balances) pesos y contrapesos; la diferenciación fundamental en las funciones/ roles en la búsqueda del logro de objetivos compartidos.

22

Cabe recalcar que ninguna persona debe tener control sobre una actividad desde el comienzo hasta el final, de manera ideal y particularmente en las organizaciones, ninguna persona debe ser capaz de registrar, autorizar y conciliar una transacción. Ello como mecanismo de protección para esas mismas personas (ya se trate de empleados o de administradores) y de la misma organización (máxime si esta es de interés público)

Autocontrol

No hay autocontroles que sean externos.

La dirección, gestión, supervisión y evaluación/ valoración del control interno son resorte de la administración principal (alta gerencia).

El mejor de todos los controles internos es, que los procesos sean desempeñados por gente capaz apoyada con tecnología.

Claro está, la evaluación y la auditoría del control interno deben ser externas; el auditor tiene que ser independiente. En dos formas distintas, el auditor interno tiene que ser externo a la administración, y el auditor externo tiene que ser externo a toda vinculación con la organización.

Por el contrario, la valoración del control interno es un asunto que corresponde a la administración y que esta se somete a auditoría, realizada por el auditor independiente.

Desde arriba – hacia – abajo

23

desde lo alto‖. Ningún control interno puede funcionar desde abajo hacia arriba, esto es, un empleado de nivel bajo no puede controlar a los directivos principales.

La forma más primitiva de este principio se denominó ―autorización‖; las transacciones, deben ser autorizadas y ejecutadas por personas que actúan dentro del rango de autoridad.

Pero este principio se mantiene, ahora en forma ampliada; las transacciones, los eventos (riesgos) y las condiciones (contratos) tienen que ser autorizados y ejecutados por personas que actúan dentro del rango de autoridad y con seguimiento escrito del debido proceso. Ello está en la raíz de las prácticas contemporáneas de gobierno corporativo.

En la actualidad, a partir de enfoques de procesos y con uso intensivo de tecnologías de la información, las autorizaciones se convierten en simples ―password‖.

En una perspectiva estratégica, la presión proveniente desde lo alto señala diversos aspectos entre los cuales se destacan:

Los procesos de mayor nivel (macro- procesos) abarcan los procesos de menor nivel (sub-procesos, tareas, actividades).

El direccionamiento proviene de la alta gerencia (visión, misión) y se traslada a la acción por mecanismos operativos que es preciso alinear.

El tono desde lo alto es, fundamentalmente de carácter ético (de negocios) que se convierte en algo de forzoso cumplimiento vía estrategias, planes, o por mecanismos de carácter legal.

24

Para esta estructura el final (logro del objetivo) es lo más importante. Lo refuerza con la estructura organizacional (filosofía y estilo de administración), con los controles (actividades de control, entendidas como políticas y procedimientos) y los valores éticos de la organización (tono desde lo alto). E igualmente con sus distintas políticas y el nivel competitivo de sus integrantes. En la medida en que se consolide el carácter ético, permitirá el paso a un control interno eficaz.

Costo menor que beneficio

Este principio afianza el hecho de que el control interno genera valor para la organización (generación de valor para el cliente y agregación de valor para el accionista).

Ello implica que los controles internos no pueden ser más costosos que las actividades que controlan ni que los beneficios que proveen. Si el control interno genera sobre-costos o duplicidades, es mejor eliminarlo.

La otra cara de ello es que, el control interno constituye un costo, no es gratis. Si bien el costo tiene que ser considerablemente menor que el beneficio, no es gratis.

Esto es asunto clave cuando se va a implementar un sistema de control interno, y mucho más aún cuando se va a evaluar (valora) o auditar.

25

Lo que si definitivamente no se admite es que el control interno sea gasto. Si es gasto, no tiene poder de recuperación de la inversión que conlleva y es mejor eliminarlo, debido a que el beneficio que genera tiene que ser sustancialmente mayor que el costo que conlleva.

Eficacia

El control interno depende de los resultados que ofrece. Si no asegura el logro de los objetivos organizacionales, no sirve. De ahí que la evaluación básica del control interno sea siempre una evaluación / valoración de su eficacia.

El entendimiento de este principio es una de las grandes fortalezas de COSO. La eficacia del control interno depende directamente del logro de los objetivos de negocio que tiene el sistema; eficacia y eficiencia de las operaciones, confiabilidad del proceso de presentación de reportes financieros, cumplimiento de normas y obligaciones, salvaguarda de activos, direccionamiento estratégico. En resumen el control interno depende de los resultados que es capaz de ofrecer.

Confiabilidad

Es la relación que existe entre la efectividad del diseño y operación del sistema de control interno y la extensión de la documentación, conciencia y monitoreo de control interno.

Documentación

26

2.2.4.5 Tipos de control interno.

Control Interno Administrativo

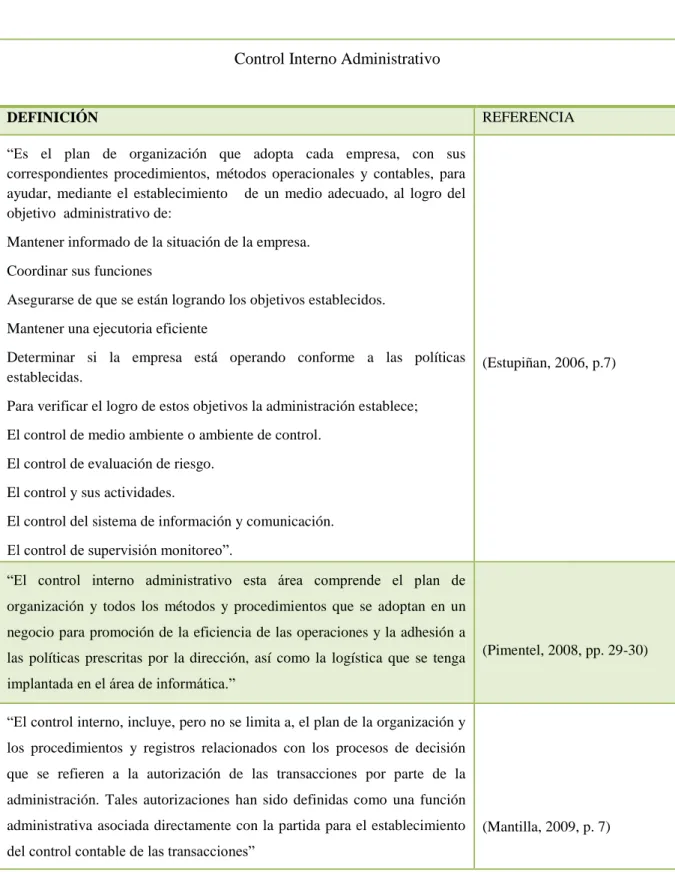

DEFINICIÓN REFERENCIA

―Es el plan de organización que adopta cada empresa, con sus correspondientes procedimientos, métodos operacionales y contables, para ayudar, mediante el establecimiento de un medio adecuado, al logro del objetivo administrativo de:

Mantener informado de la situación de la empresa. Coordinar sus funciones

Asegurarse de que se están logrando los objetivos establecidos. Mantener una ejecutoria eficiente

Determinar si la empresa está operando conforme a las políticas establecidas.

Para verificar el logro de estos objetivos la administración establece; El control de medio ambiente o ambiente de control.

El control de evaluación de riesgo. El control y sus actividades.

El control del sistema de información y comunicación. El control de supervisión monitoreo‖.

(Estupiñan, 2006, p.7)

―El control interno administrativo esta área comprende el plan de organización y todos los métodos y procedimientos que se adoptan en un negocio para promoción de la eficiencia de las operaciones y la adhesión a las políticas prescritas por la dirección, así como la logística que se tenga implantada en el área de informática.‖

(Pimentel, 2008, pp. 29-30)

―El control interno, incluye, pero no se limita a, el plan de la organización y los procedimientos y registros relacionados con los procesos de decisión que se refieren a la autorización de las transacciones por parte de la administración. Tales autorizaciones han sido definidas como una función administrativa asociada directamente con la partida para el establecimiento del control contable de las transacciones‖

(Mantilla, 2009, p. 7)

FIGURA 3. Control Interno Administrativo.

27

El control interno administrativo se origina y se desarrolla en departamentos ajenos a los de contabilidad y finanzas, pueden tener como base datos o información proporcionada por los departamentos de contabilidad y finanzas, pueden ser complemento del control interno contable o de los procedimientos de comprobación interna.

Consecuentemente el control interno incluye el plan de organización y todos los métodos y procedimientos que se adoptan en un negocio para el desarrollo de la eficiencia de las operaciones y la adhesión a las políticas preestablecidas por la entidad.

Control Interno Contable

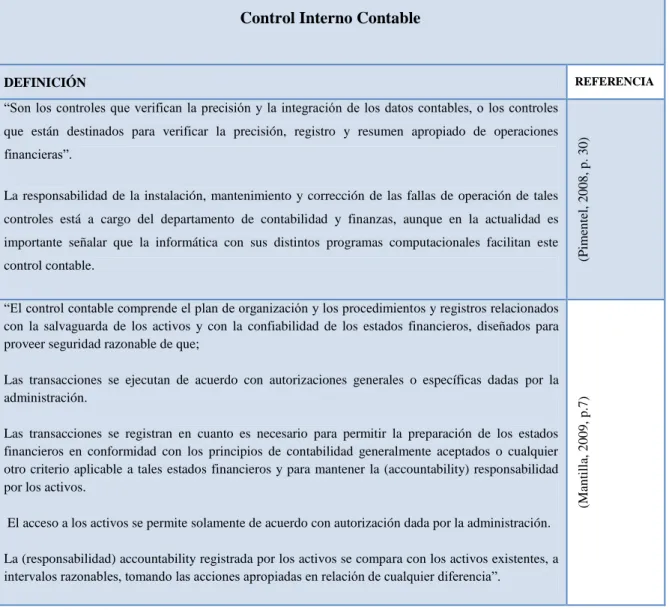

DEFINICIÓN REFERENCIA

―Son los controles que verifican la precisión y la integración de los datos contables, o los controles

que están destinados para verificar la precisión, registro y resumen apropiado de operaciones financieras‖.

La responsabilidad de la instalación, mantenimiento y corrección de las fallas de operación de tales

controles está a cargo del departamento de contabilidad y finanzas, aunque en la actualidad es

importante señalar que la informática con sus distintos programas computacionales facilitan este

control contable. (P

ime n tel, 2 0 0 8 , p . 30)

―El control contable comprende el plan de organización y los procedimientos y registros relacionados con la salvaguarda de los activos y con la confiabilidad de los estados financieros, diseñados para proveer seguridad razonable de que;

Las transacciones se ejecutan de acuerdo con autorizaciones generales o específicas dadas por la administración.

Las transacciones se registran en cuanto es necesario para permitir la preparación de los estados financieros en conformidad con los principios de contabilidad generalmente aceptados o cualquier otro criterio aplicable a tales estados financieros y para mantener la (accountability) responsabilidad por los activos.

El acceso a los activos se permite solamente de acuerdo con autorización dada por la administración.

La (responsabilidad) accountability registrada por los activos se compara con los activos existentes, a intervalos razonables, tomando las acciones apropiadas en relación de cualquier diferencia‖.

(M an ti ll a, 2 0 0 9 , p .7 )

FIGURA 4. Control Interno Contable

28

Los controles contables comprenden el plan de organización y todos los métodos y procedimientos relacionados principal y directamente a la salvaguarda de los activos de la empresa y a la confiabilidad de los registros financieros, procurando en lo posible; que todo lo contabilizado exista y que todo lo que exista esté contabilizado, investigando cualquier diferencia para adoptar la consecuente y apropiada acción correctiva, y que las operaciones se realicen de acuerdo con autorizaciones generales y específicas de la administración.

Comprobación interna.- Control que se realiza con la finalidad de aplicar un control interno, para comprobar el uso adecuado de los recursos de una organización, el mismo que pretende verificar el registro y el resumen de las operaciones financieras, sean correctos y apropiados; así, conforme los negocios van creciendo, los controles internos se hacen más necesarios. Entre éstos, cabe mencionar: el método de la partida doble, la verificación de los saldos en libros con las fuentes ajenas al negocio, el inventario de libros verificado contra recuentos físicos, (Pimentel, 2008, p. 30 & Sánchez, 2007, p. 139).

29

FIGURA 5. Elementos del control interno Fuente: (Estupiñán, 2006, pp. 19-20)

Estos elementos se encuentran interrelacionados, y son interactuantes en el desarrollo operativo de una organización y su control, como se puede apreciar en el gráfico anterior toma en cuenta; a la organización como tal, el personal, supervisión, sistemas y procedimientos y de esta manera establece los elementos acorde a cada una de las áreas, los cuales ayudan a mantener un control más adecuado en cada una de las funciones de la empresa aplicando correctamente el control interno.

• Dirección

• Asignación de responsabilidades. • Segregación de

deberes. • Coordinación.

Organización

• Manuaales de

procedimientos. • Sistemas. • Formas. • Informes.

Sistemas y

Procedimientos

• Selección • Capacitacón. • Eficiencia. • Moralidad. • Retribución.

Personal

• Interna • Externa • Autocontrol

30

ATRIBUTOS COSO COSO ERM MICIL CORRE COBIT 4.1

ASPECTOS IMPORTANTES

(Committee of Sponsoring

Organizations). Después de más de cinco años de estudio este, modelo fue publicado en los Estados Unidos en 1992, como una respuesta a las necesidades existentes con respecto al control interno en las empresas, consta de cinco componentes

interrelacionados para el mejor funcionamiento del mismo.

Modelo emitido en el año

2004(GESTIÓN DE

RIESGOS

EMPRESARIALES –

MARCO INTEGRADO) mismo que presenta ocho elementos, con una nueva

perspectiva de

mejoramiento.

(Marco Integrado de

Control Interno

Latinoamericano) Modelo creado en el

2004, basado en

estándares de control interno para las pequeñas, medianas y

grandes empresas

desarrollado en el informe COSO.

(Marco Integrado / Control de Recursos y los Riesgos

-Ecuador-) Modelo

desarrollado en Ecuador, publicado en el año 2006, su teoría está basada en el estudio de; COSO y MICIL, se fundamenta en COSO II ya que este incluye a los dos modelos anteriores. Procura que su adaptación a la realidad ecuatoriana y la simplificación de los contenidos facilite su comprensión y adaptación.

Este modelo fue creado en 1996, el cual consolida y amortiza estándares de fuentes globales en un recurso crítico. Este modelo se encuentra claramente relacionado con las

tecnologías de

información.

CONTROL VISTO COMO:

Un proceso realizado por la junta de directores, los administradores y otro personal de la entidad,

diseñado para

proporcionar seguridad razonable del logro de los objetivos.

Igual a COSO I

Un proceso efectuado por

el consejo de

administración y el resto de personal de una entidad, diseñado con el objeto de proporcionar seguridad razonable en cuanto a la consecución de objetivos

Un proceso efectuado por el consejo de administración, la dirección y el resto de personal de una entidad, diseñado con el objeto de proporcionar seguridad razonable en cuanto a la consecución de objetivos

Conjunto de procesos el cual incluye; prácticas, procedimientos,

31

AUDIENCIA PRIMARIA

Dirección Dirección Dirección Dirección Dirección, usuarios,

Auditores Internos.

OBJETIVOS Operaciones efectivas y eficientes.

Confiablidad de la información financiera. Cumplimiento de las leyes y regulaciones aplicables. Salvaguarda de activos.

Operaciones efectivas y eficientes.

Confiablidad de la información financiera. Cumplimiento de las leyes y regulaciones aplicables. Salvaguarda de activos.

Eficiencia y efectividad de las operaciones de la organización.

Confiabilidad de la información financiera y de gestión producida.

Salvaguarda de los

recursos de la

organización

Cumplimiento de las disposiciones legales y normativa aplicable.

Honestidad y

responsabilidad

Eficacia y eficiencia en las operaciones

Fiabilidad de la

información

Salvaguarda de los recursos

Cumplimiento de las leyes y normas.

Operaciones efectivas y eficientes.

Confiabilidad e

integridad

Disponibilidad de información

Informes financieros confiables.

32

COMPONENTES O

DOMINIOS

Componentes

Ambiente de control

Valoración de riesgos

Actividades de control

Información y

comunicación

Monitoreo.

Componentes

Ambiente interno de control Establecimiento de objetivos

Identificación de eventos Evaluación de riesgos Respuesta a los riesgos Actividades de control

Información y

comunicación

Supervisión y Monitoreo.

Componentes

Ambiente de control y trabajo

Evaluación de riesgos Actividades de control

Información y

comunicación Supervisión.

Componentes

Ambiente interno de control Establecimiento de objetivos

Identificación de eventos Evaluación de riesgos Respuesta a los riesgos Actividades de control

Información y

comunicación

Supervisión y Monitoreo.

Dominios

Planeamiento, organización,

adquisición, e

implementación.

Entrega soporte y monitoreo.

FOCO Toda la organización Toda la organización Toda la organización Toda la organización Tecnología de

Información.

APLICACIÓN EN EMPRESAS

Públicas, privadas y mixtas

Públicas, privadas y mixtas Públicas Privadas (Ecuador) Públicas, privadas y mixtas.

FIGURA 6. Modelos De Control Interno

33

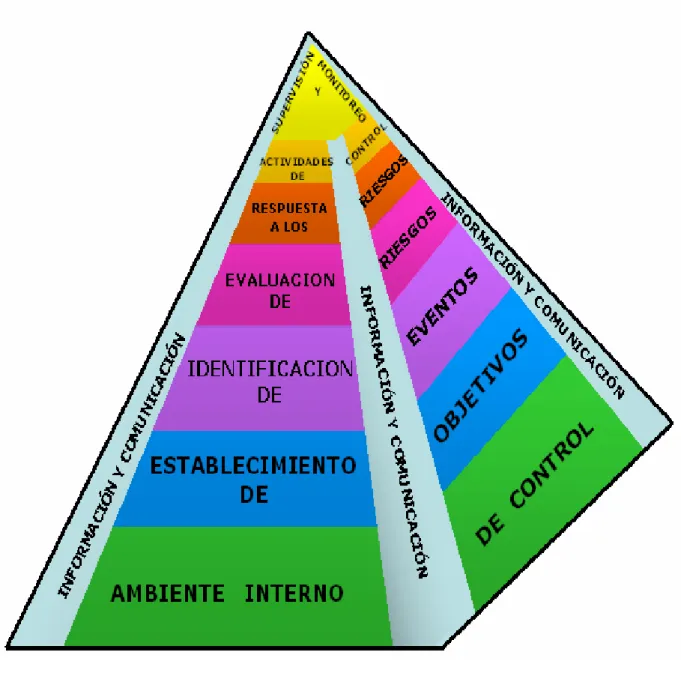

FIGURA 7. Componentes del Control Interno Fuente: (Trujillo, 2006, p, 17)

La estructura que se presenta es de acuerdo a los componentes del Informe COSO ERM, mismos que se agrupan en el siguiente orden:

1. Ambiente Interno de Control

2. Establecimiento de Objetivos

3. Identificación de Eventos

34 5. Respuesta a los Riesgos

6. Actividades de Control

7. Información y Comunicación

8. Supervisión y Monitoreo

Todos los componentes del CONTROL INTERNO, tienen como base el ambiente interno de control y, dentro de éste, la integridad y los valores éticos. Por su importancia, este elemento se presenta en la parte más amplia de la pirámide, sobre la que se soportan todos los demás elementos. Se logrará eficiencia y eficacia en el Control Interno, si los ocho componentes funcionan de manera integrada en toda la organización, bajo el liderazgo del consejo de administración o de la máxima autoridad, como principal responsable de su diseño, aplicación y actualización, en las instituciones públicas y privadas.

Por sus características, el componente información y comunicación, permite una amplia relación entre la base y la cima de la pirámide, constituyéndose en el elemento integrador del sistema. Cada componente cumple un papel muy importante en el desarrollo del control interno, ya que como se puede evidenciar se encuentran estrechamente ligados entre todos.

35

2.2.4.6 Sistema

2.2.4.6.1 Definición

Gómez (2012) manifiesta que ―Un sistema es una estructura de componentes interrelacionados entre sí, desde el punto de vista estático y dinámico como funcionamiento, dirigido a logro de determinados objetivos, que facilitan la solución de una situación problemática, en el que se establecen relaciones de coordinación y subordinación, en vínculo estrecho con el entorno que lo rodea, bajo determinadas condiciones‖.

2.2.4.6.2. Sistema de Control Interno

El sistema de control interno es el conjunto de planes, métodos, principios, normas, procedimientos y medios de verificación y evaluación, que pretenden examinar los procesos, actividades y operaciones de la entidad, fomentando el logro de los objetivos, mismos que se alcanzaran con el apoyo de todos los integrantes de la organización. Además es una estrategia a seguir para lograr integrar los procesos, las personas, las políticas y el entorno de una institución en un sistema que regule la organización en aras de alcanzar un grado de desarrollo que se exprese en los resultados esperados, (Mantilla, 2009, pp. 65- 72; Estupiñán, 2006, p.26-32 ; Wittington, 2005, pp. 212- 223, & Maldonado, 1992, p. 19 9).

2.2.4.6. 3. Importancia

36

económico-administrativas y financieras que realizan las organizaciones convirtiéndose en la base para la toma de decisiones, (Norka, 2005, pp. 136-137).

Antes de proceder a estudiar y evaluar el o los sistemas de control interno, se deben considerar aspectos de la entidad como: tamaño, características en la que opera —industrial, comercial, servicios, etc. Su organización, sus sistemas y técnicas de control, problemas específicos y requisitos legales aplicables.

La implantación y el mantenimiento de un sistema adecuado de control interno es responsabilidad de la administración del ente y el diseño del mismo ha de realizarse teniendo en cuenta los juicios de la administración en cuanto a la relación costo-beneficio de cada procedimiento de control, aunque no siempre es posible obtener magnitudes objetivas de los costos y beneficios involucrados.

2.2.4.6.4. Requerimientos generales de un sistema de control

Cualquier sistema de control para ser tal debe cumplir dos requerimientos básicos: ser estable y poder reducir a cero, o a un valor tolerablemente pequeño, los errores, (MANTILLA, 2009, pp. 70, 71, 72).

La estabilidad es un requerimiento primario, el elemento más importante para cualquier sistema de control. Aunque el sistema sea dinámico, su control debe ser estable. Pero estabilidad no significa rigidez. Además de la estabilidad absoluta debe tener también una estabilidad relativa razonable.

37

finalmente la salida retorna a su estado de equilibrio cuando el sistema es sometido a una perturbación.

La estabilidad relativa razonable señala que la velocidad de respuesta debe ser razonablemente rápida y la respuesta presenta razonable amortiguamiento: que sea oportuno y que no cause contusión.

El poder reducir a cero, o a un valor tolerablemente pequeño, los errores, hace referencia a la capacidad de corregir los errores pues no basta captarlos, medirlos y evaluarlos: es necesario solucionar los riesgos o errores detectados.

No existen sistemas exentos de error, ni siquiera aquellos de tipo físico de alta precisión. Menos aún en aquellos donde se involucra factores humanos, diversidad de recursos y procedimientos, y multiciplidad de intereses en conflicto, como lo es el ente económico. El error siempre está presente, las fallas son una posibilidad, el control debe estar atento a ello para corregir.

Además un sistema de control interno debe cumplir con las siguientes características.

Amplio y compresivo.- cubriendo todo aspecto importante de la organización. Los detalles no son objeto de control porque son cubiertos mediante el análisis de métodos y procedimientos; pero los factores relevantes deben ser objeto de control específico. Nada en el sistema puede escapar al control.

38

Creativo.- el establecimiento de controles no debe ser un proceso mecánico. Aunque la simple lógica es de ayuda, los nuevos y cambiantes modelos requieren continua actualización debido a la evolución de las herramientas técnicas y necesidades empresariales.

2.2.4.6.5. Elementos de un sistema solido de control interno

Un sistema de control interno comprende las políticas, los procesos, las tareas, los comportamientos y los otros aspectos de una compañía, que tomados juntos: (Mantilla, 2009, pp. 192-193).

Facilitan su operación efectiva y eficiente mediante el permitirle que responda de manera apropiada a los riesgos significantes del negocio, operacionales, financieros, de cumplimiento y de otro tipo, para el logro de los objetivos de la compañía. Esto incluye la salvaguarda de los activos frente al uso inapropiado o frente a perdida y fraude, así como asegurar que se identifiquen y administren adecuadamente dentro y fuera de la organización.

Ayudan a asegurar la calidad de la prestación de reportes internos y externos. Esto requiere el mantenimiento de registros y procesos apropiados que generan un flujo de información oportuna, relevante y confiable, desde dentro hacia fuera de la organización ya que representa una base sobre la cual se desarrollan las actividades.

Ayuda a asegurar el cumplimiento con las leyes y regulaciones vigentes aplicables de acuerdo a las características del medio en donde va ha ser aplicado, y también con las políticas internas relacionadas con cómo se dirige el negocio.

2.2.4.6.6. Fases del estudio y evaluación del sistema de control interno

39

excepciones de control interno, deficiencias e inconsistencias y, algunas veces, indicios de irregularidades y hasta de cometimiento de fraude, por consiguiente, exponen que el estudio y evaluación del control interno incluye dos fases:

La revisión preliminar del sistema con objeto de conocer y comprender los procedimientos y métodos establecidos por la entidad.

La realización de pruebas de cumplimiento para obtener una seguridad razonable de que los controles se encentran en uso y que están operando tal como se diseñaron, (Estupiñan, 2006, pp. 149-163 & Mira, 2006, p. 11-14).

Revisión preliminar

La revisión del sistema es principalmente un proceso de obtención de información respecto a la organización y de los procedimientos prescritos y pretende servir como base para las pruebas de cumplimiento y para la evaluación del sistema.

El grado de fiabilidad de un sistema de control interno, se puede tener por:

Cuestionario sobre control interno.- un cuestionario, utilizando preguntas cerradas, permitirá formarse una idea orientativa del trabajo de auditoría.

Debe realizarse por áreas, las empresas disponen de modelos confeccionados aplicables, caso contrario será necesario la elaboración de los mismos cumpliendo con los parámetros establecidos y tomando en cuenta las características de la entidad.