Influencia de la gestión del servicio postventa en la fidelización del cliente del leasing financiero en una empresa bancaria, Lima 2016

137

0

0

Texto completo

(2) Índice de Contenido Capítulo I ............................................................................................................................. 9. 1.1.. Problema de investigación ............................................................ 9. 1.1.1. Planteamiento del problema ......................................................... 9 1.1.2. Formulación del problema........................................................... 11 1.1.2.1.. Problema General................................................................. 13. 1.1.2.2.. Problemas Específicos ......................................................... 13. 1.1.3. Justificación de la investigación del problema ............................ 13 1.2.. Marco Referencial ........................................................................ 14. 1.2.1. Antecedentes .............................................................................. 14 1.2.2. Marco Teórico ............................................................................. 17 1.2.2.1.. Servicio de Postventa ........................................................... 18. 1.2.2.2.. Fidelización del Cliente ......................................................... 24. 1.2.2.3.. Los Bancos ........................................................................... 34. 1.2.2.4.. Leasing ................................................................................. 38. 1.2.3. Empresa Bancaria de Estudio ..................................................... 46. 1.3.. 1.2.3.1.. Organigrama ......................................................................... 46. 1.2.3.2.. Situación actual. ................................................................... 48. 1.2.3.3.. Servicio de Post Venta Leasing ............................................ 50. 1.2.3.4.. Canales de Atención en la empresa bancaria ...................... 53. Objetivos e Hipótesis................................................................... 53. 1.3.1. Objetivo General. ........................................................................ 53 1.3.2. Objetivos Específicos. ................................................................. 53 1.3.3. Hipótesis general. ....................................................................... 54 1.3.4. Hipótesis específicas. ................................................................. 54 CAPÍTULO II ...................................................................................................................... 55. 2.1.. Método .......................................................................................... 55. 2.1.1. Tipo de investigación Básica – Aplicada ..................................... 55.

(3) 2.1.2. Tipo de Estudio: Descriptiva – Correlacional. ............................. 55 2.1.3. Diseño de investigación .............................................................. 56 2.1.4. Variables. .................................................................................... 57 2.1.5. Identificación de Variables. ......................................................... 57 2.1.4.1.. Variables de hipótesis general. ............................................. 57. 2.1.4.2.. Variables de hipótesis específicas. ....................................... 58. 2.1.4.3.. Indicadores de las hipótesis específicas. .............................. 58. 2.1.6. Población .................................................................................... 60 2.1.7. Muestra. ...................................................................................... 60 2.1.8. Instrumentos de Investigación .................................................... 61 2.1.9. Procedimientos de recolección de datos..................................... 64 CAPITULO III ..................................................................................................................... 65. 3.1.. Análisis de los resultados de la encuesta ................................. 65. 3.1.1. Presentación ............................................................................... 65 3.1.2. Presentación de resultados del cuestionario............................... 71 3.1.2.1.. Pregunta N° 1 ....................................................................... 71. 3.1.2.2.. Pregunta N° 2 ....................................................................... 72. 3.1.2.3.. Pregunta N° 3 ....................................................................... 73. 3.1.2.4.. Pregunta N° 4 ....................................................................... 74. 3.1.2.5.. Pregunta N° 5 ....................................................................... 75. 3.1.2.6.. Pregunta N° 6 ....................................................................... 76. 3.1.2.7.. Pregunta N° 7 ....................................................................... 77. 3.1.2.1.. Pregunta N° 8 ....................................................................... 78. 3.1.2.2.. Pregunta N° 9 ....................................................................... 79. 3.1.2.3.. Pregunta N° 10 ..................................................................... 80. 3.1.2.4.. Pregunta N° 11 ..................................................................... 81. 3.1.2.5.. Pregunta N° 12 ..................................................................... 82.

(4) 3.1.2.6.. Pregunta N° 13 ..................................................................... 83. 3.1.2.7.. Pregunta N° 14 ..................................................................... 84. 3.1.2.8.. Pregunta N° 15 ..................................................................... 85. 3.1.2.1.. Pregunta N° 16 ..................................................................... 86. 3.1.2.2.. Pregunta N° 17 ..................................................................... 87. 3.1.2.1.. Pregunta N° 18 ..................................................................... 88. 3.1.2.2.. Pregunta N° 19 ..................................................................... 89. 3.1.2.1. Pregunta N° 20 ..................................................................... 90 3.1.3. Contrastación de hipótesis. ......................................................... 91 3.1.3.1.. Primera Hipótesis. ................................................................ 91. 3.1.3.2.. Segunda Hipótesis................................................................ 92. 3.1.3.3.. Tercera Hipótesis.................................................................. 94. 3.1.3.4.. Hipótesis General. ................................................................ 95. 3.1.4. Discusión de resultados. ............................................................. 97 3.1.5. Conclusiones. ........................................................................... 108 3.1.6. Recomendaciones. ................................................................... 108 Referencia Bibliográfica ................................................................................................. 110 Anexos ............................................................................................................................. 113.

(5) Índice de Tablas. Tabla 1. Número de Contratos y Capital Financiado US$ de Contratos Leasing de la empresa de análisis ........................................................................................11 Tabla 2 Tipos de frecuencia y años promedio de Contratos Leasing en la empresa bancaria de análisis ........................................................................................12 Tabla 3 Ventajas externas e internas del servicio de atención al cliente ...................20 Tabla 4 Ventajas e inconvenientes del servicio posventa en la empresa ..................21 Tabla 5. El CMR y las expectativas clave .................................................................28 Tabla 6 Información Estado de Ganancias y Pérdidas por Empresa Bancaria Resultado Neto del Ejercicio ...........................................................................48 Tabla 9 Número de Clientes Leasing – octubre 2016 ...............................................60 Tabla 10 Operacionalización de Variable Dependiente e Independiente ..................63 Tabla 11. Calidad de Servicio de Postventa ..............................................................71 Tabla 12. Tiempo de Respuesta del Servicio Postventa ...........................................72 Tabla 13. Información del Servicio de Postventa ......................................................73 Tabla 14. Adecuado Servicio de Postventa ...............................................................74 Tabla 15. Disponibilidad del Personal del Servicio de Postventa ..............................75 Tabla 16: Frecuencia de Reclamos del Servicio de Postventa ..................................76 Tabla 17. Reclamos del Servicio de Postventa .........................................................77 Tabla 18: Nivel de Satisfacción de la Atención de Reclamos del Servicio de Postventa ........................................................................................................78 Tabla 19: Accesibilidad del Servicio de Postventa ....................................................79 Tabla 20: Medio de Asistencia de Postventa - "Correo Electrónico" .........................80 Tabla 21: Medio de Asistencia de Postventa - "Oficina o Red de Agencia"...............81 Tabla 22: Medio de Asistencia de Postventa - "Banca Telefónica" ...........................82 Tabla 23: Categoría de Cliente de Leasing Financiero .............................................83 Tabla 24: Adquisiciones Futuras del Leasing Financiero ..........................................84 Tabla 25: Recomendación del Leasing Financiero....................................................85 Tabla 26: Comunicación Cliente- Banco en la Atención ............................................86 Tabla 27: Planes de Fidelización de Clientes ............................................................87 Tabla 28: Acciones de Fidelización de Leasing Financiero .......................................88 Tabla 29: Tiempo de Adquisición del Leasing Financiero .........................................89 Tabla 30: Recompra del Leasing Financiero .............................................................90 Tabla 31: Prueba Chi - Cuadrado (Mant. de Relaciones – Satisfacción del Cliente) 92.

(6) Tabla 32: Prueba Chi - Cuadrado (Manejo de Quejas – Clientes) ............................94 Tabla 33: Prueba Chi - Cuadrado (Facilidad de Acceso – Frecuencia de Compra) ..95 Tabla 34: Prueba Chi - Cuadrado (Facilidad de Acceso – Frecuencia de Compra) ..97 Tabla 35. Discusión Objetivo Especifico 1.................................................................98 Tabla 36. Discusión Objetivo Especifico 2............................................................... 102 Tabla 37 Discusión Objetivo 3 ................................................................................. 105 Tabla 38. Mantenimiento de Relaciones * Satisfacción del Cliente ......................... 122 Tabla 39. Manejo de Quejas * Clientes ................................................................... 122 Tabla 40: Facilidad de Acceso * Frecuencia de Compra ......................................... 122 Tabla 41. Resultado de Coeficiente Aiken............................................................... 135.

(7) Índice de Figuras. Figura 1. Evolución de Saldos de Colocaciones Leasing de los principales bancos del Perú (Millones de Soles) ............................................................................ 9 Figura 2. Evolución del Market Share de Leasing de los principales bancos del Perú (% porcentaje) ................................................................................................10 Figura 3. Expectativa del Servicio Post Venta ...........................................................19 Figura 4. Las 8P del Marketing Estratégico ...............................................................22 Figura 5. Flor de Servicios.........................................................................................29 Figura 6. Trébol de la fidelización ..............................................................................30 Figura 7. Modelo de las brechas sobre la calidad en el servicio ................................32 Figura 8. Organigrama de la Empresa Bancaria de análisis .....................................46 Figura 9.Organigrama de Leasing Comercial ............................................................47 Figura 10. Organigrama de Leasing Operativo .........................................................47 Figura 11. Operativa Leasing ....................................................................................49 Figura 12. Flujo Operativo Leasing Financiero ..........................................................50 Figura 13 Calidad de Servicio de Postventa..............................................................71 Figura 14. Tiempo de Respuesta del Servicio Postventa ..........................................72 Figura 15. Información del Servicio de Postventa .....................................................73 Figura 16. Adecuado Servicio de Postventa..............................................................74 Figura 17. Disponibilidad del Personal del Servicio de Postventa .............................75 Figura 18. Frecuencia de Reclamos del Servicio de Postventa ................................76 Figura 19. Reclamos del Servicio de Postventa ........................................................77 Figura 20. : Nivel de Satisfacción de la Atención de Reclamos del Servicio de Postventa ........................................................................................................78 Figura 21. Accesibilidad del Servicio de Postventa ...................................................79 Figura 22. Medio de Asistencia de Postventa - "Correo Electrónico" ........................80 Figura 23. Medio de Asistencia de Postventa - "Oficina o Red de Agencia" .............81 Figura 24. Medio de Asistencia de Postventa - "Banca Telefónica" ..........................82 Figura 25. Categoría de Cliente de Leasing Financiero ............................................83 Figura 26. Adquisiciones Futuras del Leasing Financiero .........................................84 Figura 27. Recomendación del Leasing Financiero ..................................................85 Figura 28. Comunicación Cliente- Banco en la Atención...........................................86 Figura 29. Planes de Fidelización de Clientes...........................................................87.

(8) Figura 30. Acciones de Fidelización de Leasing Financiero ......................................88 Figura 31. Tiempo de Adquisición del Leasing Financiero ........................................89 Figura 32. Recompra del Leasing Financiero ............................................................90.

(9) Introducción. Actualmente, se vienen desarrollando grandes y pequeñas inversiones en los diferentes sectores de la economía tanto nacional como internacional, una de las herramientas de inversiones de origen en los Estados Unidos es el contrato leasing, el cual es un producto de arrendamiento financiero que principalmente se desarrolla entre una entidad financiera y una persona jurídica, además de poderse presentar en diferentes modalidades. En el Perú, este producto también se viene desarrollando en la mayoría de empresas bancarias y éste representa contar con el cliente por un tiempo promedio de 3 años. Por lo que ante este tiempo que el cliente maneja una relación del leasing financiero con la empresa bancaria, existe una gran oportunidad por parte de la empresa en enlazar relaciones positivas mediante el servicio de postventa del leasing financiero para establecer relaciones a largo plazo y lograr una fidelización con la empresa bancaria en análisis. El servicio de postventa es una estrategia que ayuda a lograr la fidelización del cliente, generando oportunidades de venta, lealtad en la empresa bancaria y rentabilidad del producto, por lo cual se tiene como objetivo ver el impacto de la problemática del servicios de postventa para que la empresa bancaria incremente la competitividad en el mercado sobre el producto en mención. En el primer capítulo se desarrolla el problema de la investigación, planteando el problema actual de la empresa bancaria de análisis, problema general y específicos; y la justificación de la investigación; así como también el desarrollo de los antecedentes y el marco teórico en donde se define y describe los términos principales del problema de la investigación. Finalizando el capítulo con los objetivos e hipótesis. En el segundo capítulo, se desarrolla la metodología que se usará, en donde se define el tipo de investigación básica aplicada, el diseño de la investigación es no experimental, se definen las variables que intervienen, el tamaño y detalle de la muestra e instrumentos de la investigación a utilizar. En el tercer capítulo, se presentan los resultados de los instrumentos aplicados, en donde se detallan las preguntas y respuestas de las entrevistas y cuestionarios, en donde se realiza un análisis por cada resultado obtenido. Y se desarrolla una discusión por dimensión tratada. En este mismo capítulo, se presentan las conclusiones y recomendaciones del trabajo de investigación, de acuerdo a los resultados obtenidos haciendo una comparación y análisis de los problemas, objetivos e hipótesis planteadas en el segundo capítulo.. 8.

(10) Capítulo I. 1.1. Problema de investigación. 1.1.1. Planteamiento del problema.. En los últimos años las operaciones de arrendamiento financiero o también denominadas operaciones leasing, han sido utilizadas por las empresas como una opción de financiamiento para la adquisición de activos fijos como vehículos, maquinaria amarilla, muebles, etc. La participación del leasing financiero para las empresas bancarias ha venido declinando en los últimos cinco años, por lo cual las mismas luchan para no perder participación en el mercado del leasing financiero, generando una mayor competencia en la colocación del producto.. El banco bajo análisis, se posiciona en el ranking de los 15 mejores bancos de América Latina y se encuentra dentro de los 5 primeros lugares en el ranking a nivel nacional. Desde sus inicios busca ser más competitivo en el mercado ante la oferta de los productos que ofrece, valorando la diferenciación del servicio al cliente.. Figura 1. Evolución de Saldos de Colocaciones Leasing de los principales bancos del Perú (Millones de Soles) Fuente: Base de Información de la empresa de análisis. 9.

(11) Figura 2. Evolución del Market Share de Leasing de los principales bancos del Perú (% porcentaje) Fuente: Base de Información de la empresa de análisis. Como se muestran en las Figuras 1 y 2, el leasing financiero en las empresas bancarias, en su gran mayoría, han venido decayendo tanto en monto de colocación como market share (Participación de Mercado). En la figura 1 se muestra como ha habido una disminución en el monto de los saldos de colocación, siendo solo el BBVA, el único banco que a diciembre de 2016 tuvo un ligero crecimiento.. En la figura 2 se muestra como el BBVA es la única empresa bancaria que ha mejorado su participación en el mercado respecto a diciembre 2015 – 2016 en un 2.4%, mientras que el BCP tuvo una reducción de participación de mercado de 2.9%; asimismo en la empresa bancaria en análisis se produjo un incremento del 0.6%. Lo que representa en comparación con su competencia más cercana BBVA solo del 25%.. Asimismo, se ha percibido que la debilidad actual que presenta el leasing financiero en la empresa bancaria de análisis de estudio en el servicio de postventa es la baja satisfacción del cliente debido a la extensión de tiempo de atención, incremento en el número de quejas o reclamos, baja disponibilidad del empleado para responder las quejas o reclamos presentados y el bajo nivel de acceso del cliente en el servicio de postventa.. Discrepando el propósito de la empresa bancaria contra el servicio de postventa que se brinda actualmente en el leasing financiero. Lo cual ha repercutido en la baja fidelización del leasing financiero, ya que han. 10.

(12) disminuido el número de colocaciones que presenta el producto como lo muestra la tabla 1, en parte porque no hay un buen mantenimiento de relaciones con el cliente y no se percibe planes de acción para los clientes. Tabla 1. Número de Contratos y Capital Financiado US$ de Contratos Leasing de la empresa de análisis Años. 2012. 2013. 2014. 2015. No. De Contratos. 3258. 3451. 3100. 2990. Leasing US$. de. Capital 731,464,859. 646,492,822 482,328,805 436,283,337. Financiado Fuente: Elaboración Propia. La falta de respuesta en tiempo y calidad de atención puede llevar al cliente a la búsqueda de otras empresas bancarias que cuenten con tiempos operativos menores al que ofrece la empresa bancaria de análisis, y si continuara en esa línea de acción la institución perdería la cartera de clientes activos (nuevos y antiguos), no solo en términos leasing sino en la oportunidad de duración de la relación del cliente durante del periodo del leasing que puede significar la colocación de productos colaterales e ingresos financieros significativos para el banco.. Nuestro objetivo de investigación es conocer cómo influye la gestión del servicio de postventa de un producto de Arrendamiento Financiero, el cual denominaremos en adelante leasing, en la fidelización del cliente en la empresa bancaria de análisis.. 1.1.2. Formulación del problema.. El enfoque de la investigación se centra en el servicio postventa del leasing financiero, debido a que el producto se traduce en tener una relación a mediano plazo con el cliente. Como se observa en la tabla 2, el tiempo promedio de un cliente Leasing con la empresa bancaria es de 3 años, esto permite que el producto leasing sea observado por la empresa bancaria como un producto “ancla”, debido a que genera al cliente un referente de comparación con otros productos/servicios del banco que. 11.

(13) pruebe en el futuro, esta primera experiencia para el cliente se vuelve en “ancla” para determinar aprobación o desaprobación de seguir trabajando con el banco. Asimismo, el Leasing genera contar en muchas de sus oportunidades, con productos colaterales, como por ejemplo la adquisición de un seguro para el bien arrendado a lo largo de todo el periodo del contrato Leasing, adquisición de producto(s) que intervienen en el canal de atención, como por ejemplo la tarjeta para acceso a la Banca por Internet, que permite al cliente obtener información en línea, ordenar pagos y transferencias desde la comodidad de su computadora.. Tabla 2Tipos de frecuencia y años promedio de Contratos Leasing en la empresa bancaria de análisis Periodicidad de Cuotas. No. De Contratos. Promedio (años). MENSUAL. 10974. 3.28. TRIMEST.. 58. 4.06. CUATRIM.. 1. 1.75. SEMESTR.. 2. 3.42. ANUAL. 4. 3.42. 11039. 3. Leasing. Total general Fuente: Elaboración Propia. Si bien la empresa bancaria en estudio cumple con dar respuesta de atención del servicio de postventa del leasing financiero frente a una necesidad del cliente, no llega a satisfacer al cliente en la calidad del servicio, tiempo de respuesta y demás problemáticas por lo cual se debe de enfocar en el incremento de la fidelización de los clientes dando una mayor satisfacción para la diferenciación frente a la competencia.. 12.

(14) 1.1.2.1. Problema General. ¿Cómo influye la gestión del servicio de postventa en la fidelización del cliente del leasing financiero de una empresa bancaria?. 1.1.2.2. Problemas Específicos. i.. ¿En qué medida influye la satisfacción del cliente en el mantenimiento de las relaciones del cliente del leasing financiero de una empresa bancaria?. ii.. ¿En qué medida contribuye el manejo de quejas para generación de clientes del leasing financiero de una empresa bancaria?. iii. ¿En qué medida interviene la facilidad de acceso para la frecuencia de compra del leasing financiero de una empresa bancaria?. 1.1.3. Justificación de la investigación del problema. Es importante examinar el servicio de postventa para conocer la relación e impacto que representa en la fidelización del cliente del leasing financiero en una empresa bancaria. El cual servirá como fuente de información para la toma de decisiones y planes de acción que permitan tener una menor rotación de los clientes de este producto; planteando mejoras en el desarrollo del servicio mediante teorías expuestas en el presente análisis.. La empresa bancaria de análisis, es el beneficiario directo, debido a que se le dará una visualización del estado actual de la gestión de postventa del leasing financiero, y de esta manera pueda repercutir en llevarlo a cabo para otros productos/servicios que ofrece.. Asimismo, se busca beneficiar a la empresa bancaria debido a que se contribuiría en el cumplimiento de sus objetivos económicos, dado que la relación costo- beneficio en la retención de clientes actuales es más rentable que la generación de nuevos clientes. Por otro lado, incremento de la frecuencia de compra tanto del leasing financiero como de productos colaterales. Y como beneficiario indirecto, es el cliente del leasing financiero; ya que ante una mejora en el servicio de postventa en cuanto a tiempos de respuesta podrá contribuir en el rápido manejo sus inversiones y una mejora en la satisfacción repercutirá en el mantenimiento de relaciones.. 13.

(15) 1.2. Marco Referencial. 1.2.1. Antecedentes.. Con el propósito de extender la profundidad de la investigación, es necesario la revisión de las fuentes de información relacionadas a la investigación e información secundaria, las cuales están relacionados al servicio de postventa y la fidelización de clientes en las empresas bancarias y auditorias basadas en los procesos de una empresa bancaria.. Como antecedentes de la investigación se mencionan los siguientes estudios que son referencias indirectas ya que hasta el momento no se ha desarrollado alguna investigación similar al tema de investigación. . Antecedentes Nacionales:. 1.. En la tesis de “Propuesta de mejora del servicio post-venta mediante la gestión de repuestos en una empresa comercializadora de productos audiovisuales” (Bresani, 2012). El objetivo fue la reducción en los tiempos de devolución de los equipos en servicio técnico para mejorar el post –venta y soporte técnico. Para ello se analizó los datos históricos de los años 2008, 2009, 2010 de la empresa. Como conclusión resultante se determinó que la empresa no cumplía con tiempos de devolución propuestos, son tiempos variables, no se llevó un control sobre las unidades o repuestos por lo que se propuso una gestión de stocks para mantener costos bajos de control y poder cumplir con el requerimiento de los clientes.. . Antecedentes Extranjeras:. 2.. En la tesis “Implementación de un plan de satisfacción y fidelización de los clientes del banco de Loja S.A., para el año 2009” (Santiago Yaguana, 2009), buscó medir el nivel de satisfacción de los clientes del Banco de Loja S.A. en el año 2009, determinando las expectativas y necesidades que demandan los clientes, identificando los motivos que disminuyeron la satisfacción del cliente, y se definió los servicios que dan como resultado la satisfacción del cliente.. 14.

(16) La metodología de la tesis fue inductiva, partiendo de lo general a lo particular, descriptivo, descomponiendo el todo en cada una de sus partes, y exploratorio, al ser una investigación de campo aplicando encuestas al mercado objetivo. Se extrajo como conclusiones que para mejorar el nivel de satisfacción de los clientes del Banco de Loja S.A. se necesitó obligatoriamente reducir los tiempos de espera de atención, debido a que la insatisfacción del cliente se presenta principalmente por el sentir de un mal trato del personal, siendo la principal causa la demora de respuesta e inconformidad de horarios de atención, además del costo elevado de la empresa bancaria. Las expectativas que tienen los clientes al momento de recibir el servicio del banco son: predisposición del personal para ayudar al cliente, trato del personal, profesionalismo de respuesta, conocimiento del producto y resolución de solicitudes en este respectivo orden.. 3.. En la tesis “La Calidad de Servicio Bancario: Entre la Fidelidad y la Ruptura” (José Merino, 1999), se buscó evidenciar que el sector bancario necesitaba una herramienta específica: reflejar el nivel de excelencia, fiable: libre de errores, operativa: que permita identificar oportunidades de mejora y control, dinámica: repetitiva, y flexible: adaptable al estilo de la empresa al nivel de los objetivos de calidad y segmentos con que se quiera trabajar, para medir la calidad del servicio. Además de analizar los aspectos que componen la calidad del servicio y la relación que existe entre calidad de servicio, satisfacción y fidelidad de la clientela. La metodología de la tesis fue de investigación exploratoria que pretenden dar una visión general de una determinada realidad, buscando la validez de construcción en las situaciones originales e información directa de los clientes a través del estudio cualitativo con base de una escala de medición de la calidad del servicio bancario. Se. extrajo. como. conclusión. general. que. los. clientes. han. evolucionado sus niveles de exigencia respecto a las empresas bancarias en la calidad del servicio y condiciones económicas de las transacciones, por ende, los bancos necesitan de tener una herramienta de forma constante para poder medir la satisfacción del cliente con los. 15.

(17) niveles de la calidad de atención percibida con referencia al personal y al producto/servicio que se ofrece. Por tanto, siendo la calidad percibida un factor de ganar la fidelidad, la mayor parte de su influencia se ejerce y diluye en la satisfacción a través de incentivos y ofertas especiales. 4.. En la tesis doctoral “Diseño de un plan de retención y fidelización de clientes para la unidad de bancaseguros del banco Santander en Colombia” (Clavijo y Trujillo, 2008), se buscó diseñar un plan que se pueda aplicar al área de bancaseguros del Banco Santander en Colombia en donde se logre un mejoramiento en los índices de retención y fidelización de los clientes a través de la identificación de problemas que causan la cancelación de pólizas. La metodología de la tesis doctoral fue la investigación explicativa a través de las inferencias, creencias, descubrimientos y afirmaciones, por el cual se interpreta una realidad. Evaluó las necesidades, causas y planteamiento de un plan de retención y fidelización de clientes. Se extrajo como conclusión que siguiendo el Plan de retención y fidelización compuesto por los componentes: Capacitación en productos y ventas: para reforzar la información del portafolio de la empresa y refuerzos de mejoramiento de calidad en las ventas de red de oficinas y telemercado, Estrategias de retención y fidelización de clientes: fijando metas de cumplimiento de incentivos y persistencia (duración) de las pólizas con un mínimo de 6 meses, Perfilar clientes de telemercadeo y de red de oficinas: analizando a los clientes, creando productos down grade, cross sell de productos y diseño de productos nuevos, Gestión de cobro: cambiando la modalidad de cobro del producto ampliándola a las tarjetas de crédito y seguimiento con reportes a la red de oficinas, Seguimiento: considerando el nivel de cancelación de las pólizas, primas. canceladas,. nivel. de. retención,. primas. retenidas. y. fortalecimiento de la línea de la retención de clientes, e Incentivos atados a persistencia: como carta de bienvenida, carta de renovación y tarjetas de asistencias. Todos los componentes en conjunto ponen en propuesta el plan de mejora de los indicadores de retención y fidelización de los clientes para el área de Bancaseguros del Banco Santander en Colombia.. 16.

(18) 5.. El paper “Importancia de la post venta en la mezcla de mercadeo actual (Prieto, Martinez, Rincón & Carbonell, 2007) buscó el análisis de la importancia de la postventa en la mezcla de mercadeo. Estableciendo el servicio de post venta en las empresas resaltando su importancia en la mezcla de mercadeo para finalmente plantear un nuevo modelo de organización de la post venta hacia donde deberían encaminarse las empresas para garantizar su permanencia en el mercado. El método que se utiliza es la investigación documental bajo la interpretación de los significados de la información, también llamado información a los “datos” recolectados a través de la investigación documental según Cancer (2005), Kotler (2005), Reyes (2005), Villar (1997), Walther (1997). Se extrajo como conclusión que el manejo de los índices de satisfacción del cliente será la guía de actuaciones cotidianas y elaboración de estrategias en la atención del cliente. Establecer la evolución del servicio de postventa hacia un modelo de organización basado en: estudio y aceptabilidad de los constantes cambios en el comportamiento de los clientes para determinar sus expectativas y poder mantenerlo en la cartera de clientes leales; enfrentar los retos en un mercado altamente competitivo de una economía globalizada, las compañías exitosas serán las que logren que su mercadeo cambie tan rápido como su mercado; y por último, el empleo de estrategias de accesibilidad a las nuevas tecnologías en la elaboración de los productos como respuesta a las exigencias del mercado cambiante.. 1.2.2. Marco Teórico.. Con la finalidad de recabar conceptos teóricos acerca de los temas que vamos a tocar en la presente investigación, se ha extraído definiciones, características, teorías y diversos conceptos que manifiestan los autores según su experiencia y sus estudios realizados en el ámbito de bancos, servicio de postventa y fidelización del cliente, asimismo se ha citado la legislación del leasing que contiene leyes acerca de las personas que intervienen en un contrato leasing , procedimientos y características de un contrato.. 17.

(19) 1.2.2.1. Servicio de Postventa.. a) Definición “Servicio post-venta es gestionar las relaciones con sus clientes de manera personalizada, desde una perspectiva del valor y la rentabilidad, a lo largo de ciclo de vida de las relaciones entre el cliente y la empresa, para obtener una ventaja competitiva sostenible en el tiempo” (Valenzuela y Torres, 2008, p. 67). “La calidad del servicio postventa es tan importante como la calidad del producto. Un excelente servicio posventa nunca podrá compensar la calidad mediocre de un producto, un mal servicio posventa puede anular todas las ventajas asociadas a un producto de calidad” (Escudero, 2016, p. 182). “Los servicios post-venta cubren todas las actividades que pueden ayudar a maximizar la satisfacción del consumidor después que este ha comprado el producto y ha iniciado el uso” (Abascal, 2002, p. 75).. Para asegurarnos la lealtad de nuestros clientes el servicio postventa debe ser eficaz, especialmente debe cumplir los siguientes requisitos: - Facilidad de acceso: No hay nada más frustrante que estar esperando largo rato en el teléfono mientras al otro lado escuchas la promesa frecuentemente incumplida de que un especialista te atenderá en pocos instantes. - Control estadístico: De las causas de quejas o reclamos, es necesario. que. cada. eslabón. o. eslabones. del. proceso. de. comercialización que hayan presentado fallas, se estabilicen buscando actuar atreves del departamento correspondiente. El control. 18.

(20) estadístico nos permite medir la frecuencia con la que se produce cada problema: identifica a los reincidentes. -Análisis de la satisfacción del cliente con la respuesta obtenida, esto se realiza a través de encuestas a los clientes con facturas importantes.. Después de la venta una empresa no puede olvidarse de sus productos y servicios pues el comportamiento de estos durante su uso o consumo y la percepción de los clientes al respecto es imprescindible para la mejora continua de los procesos que desarrolla. Como actividades posteriores a la venta se incluyen: Manejo de quejas, adiestramiento para el uso, instalación, mantenimiento y reparación. (Ordozgoiti &Pérez, 2003, p.191.). b) Características. Figura 3. Expectativa del Servicio Post Venta Fuente: Abascal F. (2002, p.76). Las expectativas que tienen los consumidores respecto a los niveles y calidad de los servicios post- ventas afectan a la decisión de compra. Si el tiempo transcurrido a partir del fallo es mayor el nivel insatisfacción del consumidor se elevará, tal y como se muestra en el grafico 5. Expectativa del servicio post venta, el cual demuestra que ante una insatisfacción o problema ya sea con el producto o servicio y esta no es respondida o solucionada en un tiempo corto hay una mayor frustración e irritación por parte del cliente.. 19.

(21) c) Ventajas y Desventajas El brindar servicio de post venta significa invertir tanto en tiempo y dinero para poder sostener una relación a largo plazo con el cliente. Asimismo, hay una gran cantidad de atributos o factores que motivan a las empresas a invertir después de la venta. Por lo que se detalla las siguientes tablas en donde se describen las ventas externas e internas y desventajas encontradas por diferentes autores:. Desarrollaron un listado sobres las ventajas externas e internas del servicio de atención al cliente, en donde se detallan los tópicos más relevantes para una empresa que motiva a invertir en el desarrollo del servicio. Frutos M., Granados R. y Romero R (2012.) Tabla 3Ventajas externas e internas del servicio de atención al cliente Ventajas externas. Ventajas internas. Aumento de la competitividad: Sistematización los métodos de introducir aspectos de atención trabajo: definir los procesos para y calidad se traduce en un que el servicio prestado alcance aumento de la competitividad.. las exigencias del cliente.. Aumento del valor añadido de Mejora continua de los procesos: nuestros productos: el cliente identificando los puntos críticos en percibe un servicio adicional al los que es necesario mejorar. recibir. un. asesoramiento Crecimiento. profesional único.. orientación. Ventas más frecuentes: mayor nuestras repetición de negocios con los satisfacción mismos. clientes. nivel. la. al. cliente:. acciones del. cultura. de. dirigir. hacia. cliente. la. y. la. o expansión de la demanda.. consumidores. Mayor. de. Diferenciación por el valor añadido: de. ventas ofrecer, no solo la venta, sino otras. individuales: ya que los clientes, prestaciones como el trato, el como. consumidores. asesoramiento. profesional,. un. satisfechos, compran más de serbio postventa, etc. los. mismos. servicios. y Mejor clima de trabajo interno: los. productos.. empleados no se ven presionados. Más clientes nuevos: captados. por las quejas del consumidor.. a través de la comunicación. Mejores relaciones internas entre. 20.

(22) boca a boca. Mejora. el personal: ya que todos trabajan. nuestra. imagen:. la por un mismo fin.. mejora en la calidad de las Menos quejas y reclamaciones: en prestaciones del servicio implica consecuencia,. menores. gastos. una diferenciación de imagen ocasionados por su gestión. ante el cliente. Fuente: Frutos M., Granados R. y Romero R (2012). Pérez y López (2013) proporcionan la siguiente lista de ventajas o inconvenientes que presenta el servicio postventa que se encuentran en una empresa de cualquier rubro.. Tabla 4Ventajas e inconvenientes del servicio posventa en la empresa Ventajas -. Produce. Inconvenientes. una. mayor -. satisfacción del cliente. -. -. -. Produce un posible aumento. empresa y del producto.. del número de reclamaciones.. Mejora. el. conocimiento. -. Implica. la. Supone. un. Supone mayores exigencias de servicio y calidad.. posible -. fidelización del cliente. -. Necesita de control.. Mejora la imagen de la -. directo del mercado. -. Implica ciertos gastos.. Provoca mayores necesidades de personal.. problema. incremento de las ventas. Fuente: Pérez F. & López L. (2013, p. 184). Al igual que existen factores de utilidad del servicio de postventa, se encuentran ciertos inconvenientes o desventajas con respecto al desarrollo de las estrategias o acciones. Dentro de los inconvenientes se encuentra la implicancia de ciertos gastos para llevar a cabo la mejora del servicio, asimismo hay una necesidad de control del servicio que se brinda, adicional a ello puede producirse un incremento en los reclamos ya que los clientes tendrán la percepción que serán escuchados luego de haber realizado la compra de un producto o servicio, también supone que los clientes tendrán exigencias del servicio y la calidad que esperan ; e induce a tener un incremento a las. 21.

(23) necesidades del personar ya que ellos son el vínculo en primera instancia con el cliente. d) Teoría de Postventa. Producto. Partners. Posiciona miento. Precio. 8 P Mkt Estratégico. Plaza. Promoció n. Procesos. Personas. Fuente: Mercadotecnia con Sentido - Espinoza Landa Josué (2012) Figura 4. Las 8P del Marketing Estratégico. Considerar que la teoría de mercadotecnia abarca las 4 P del Marketing Mix: Producto, Precio, Plaza y Promoción. Sin embargo, con la llegada de los 90 se suman 4 tendencias del marketing, siendo 8P: - Producto: se refiere a todo lo que el producto debe de ofrecer al cliente para satisfacer sus necesidades, además de contar con las características visuales como diseño, utilidad, embalajes, etc.. 22.

(24) - Precio: la planificación de costes, descuentos, ofertas que conlleven a una rentabilidad para la empresa. - Plaza: engloba todo lo que tiene que ver con la distribución del producto, canales de distribución, ubicación. Sin dejar de dar el valor agregado de rapidez, conveniencia y comodidad al cliente. - Promoción: toda comunicación que se debe de tener con el cliente, los canales a utilizar para abrir las líneas de comunicación, publicidad, redes sociales, etc. - Personas: la interacción con las personas que brindan el servicio. Empleados que deben de estar motivados y relacionarse con la visión, misión y valores de la empresa, todo eso para que la experiencia con el cliente sea de forma satisfactoria. - Procesos: en esta complejidad de procesos u operaciones empresariales, hay que dar un enfoque importante a la eficiencia de éstos, cumplir con la propuesta de valor de la empresa, en forma y tiempo. Por eso las principales empresas siempre tienen a profesionales trabajando en la optimización de sus procesos, para conseguir en ellos una ventaja competitiva real. - Posicionamiento: considerado como el lugar mental que ocupa la imagen del producto o marca el cliente, comparándolo con el resto de la competencia para encontrar diferencias positivas que lo lleven a la elección del producto o servicio de la empresa. - Partners: o también mencionado como Alianzas estratégicas. Contemplar las alianzas en el marketing es una política acertada, pues crecer en solitario es más complicado, así que apoyarnos en otras empresas nos ayuda a crear sinergias que nos permiten obtener mejores resultados en menos tiempo. (Espinoza, 2012). 23.

(25) 1.2.2.2. Fidelización del Cliente.. a). Definición. La fidelidad del servicio es el grado en el cual un cliente exhibe un comportamiento de compra repetido hacia un proveedor de un servicio, posee una disposición actitudinal positiva hacia el proveedor, y considera el uso solamente de este proveedor cuando necesita de este servicio (Gremler y Brown ,1996, p. 173).. Para estudiar la fidelidad, utilizan las dos variables: actitud relativa de los individuos y su comportamiento frente a la repetición de la compra. La combinación de estas dos variables, en dos niveles de análisis (alto y bajo), establece en cuatro posibles situaciones: fidelidad, fidelidad latente, falsa fidelidad y no fidelidad. Siendo la primera – la fidelidad – la situación más deseada,. produciéndose cuando existe una correspondencia. favorable entre la actitud relativa del individuo frente a la empresa y su comportamiento de compra estable (Seto, 2004, p.114). “Más allá de un buen servicio, otra forma de crear y fomentar la fidelidad es implicar a los clientes en los negocios de la empresa o, incluso, comprometerse con ellos para realizar algunas actividades juntos”. (Horovitz ,2012, p.10.).. Para Grónroos el significado de lealtad refiere a "una relación duradera que el consumidor ha ido construyendo con el proveedor a lo largo de sus experiencias de consumo", enmarcando no solamente al generar compras repetitivas, sino es producto de actitudes favorables. 24.

(26) preferencia por la marca o establecimiento, la fidelidad a largo plazo está relacionada con el agradecimiento y el compromiso. Aquella empresa que posee un conjunto de clientes leales dispone de un activo incalculable y es una ventaja competitiva frente a la competencia. Hacer entender a las empresas que es menos costoso mantener y conservar a una clientela fiel que prospectar y conseguir nuevos clientes. La fidelización no solo es ofrecer un producto adaptado a cada segmento de clientes, sino es establecer relaciones con los clientes de la empresa con el respectivo valor agregado para el cliente y que sea percibido por el mismo cliente ( Gronroos., 1989, p. 52).. b) Características. Las empresas buscan tener con el cliente una relación comercial estrecha y duradera a lo largo del tiempo, para lo cual implica conseguir que el cliente que tenga un sentimiento positivo hacia la empresa.. Según Paula Barahona en su blog “La fidelización de los clientes y sus elementos”, la fidelización contiene los siguientes elementos: -Personalización: es un proceso de creación - adaptación de un producto o servicio a las características y necesidades del cliente, aplicándola desde una simple conversación que involucre el uso del nombre y apellido del cliente hasta una adaptación del producto y/o servicio de acuerdo a las necesidades del cliente. - Diferenciación: hace lugar a las características propias del producto y/o servicio, creación de un elemento distinto de la empresa frente a sus. 25.

(27) competidores, con el fin de marcar una distinción que sea valorada por el cliente. - Satisfacción: cubrir las expectativas con aquellas características del producto y/o servicio que al cliente le genere placer. - Habitualidad: frecuencia de transacciones en la que el cliente realice sus compras.(Barahona, 2009). c). Tipos de Clientes:. Los clientes constituyen el eje principal de cualquier empresa. Existen varias clasificaciones de tipos de clientes.. Según recoge Cosimo Chiesa en su libro las cinco Pirámides del Marketing Relacional los clientes pueden ser: - Clientes directos activos son esos clientes que al menos han realizado una compra en el último año. - Clientes indirectos activos, aquellos que han realizado al menos una compra en el último año, pero no es la misma empresa quien les factura. - Clientes inactivos aquellos que en el último año no han realizado ningún pedido. Podemos definirlos como aquellos clientes. que no han dejado aún de serio, pero en el último año no han tenido la necesidad de solicitar nuestros productos o servicios. - Clientes perdidos: aquellos no realizan compras. Los que han dejado de ser clientes nuestros y ahora satisfacen sus necesidades en la competencia. Los hemos podido perder por mala gestión en el momento de su fidelización, porque han encontrado un producto sustitutivo mejor que el nuestro o que cubre sus necesidades.. 26.

(28) - Clientes potenciales: aquellos con los que nos interesa tener una relación comercial. Los definimos como aquellos posibles clientes. que aún no lo son. pero deseamos que lo sean. (Chiesa C.,2005, p.3). d) Teorías de Fidelización del Cliente. i.. CRM (Customer Relationship Management). Estrategia de negocio basada principalmente en la satisfacción al cliente con respecto a la retención y la fidelización. “El CRM busca la eficacia en el proceso de toma de decisiones, teniendo en las informaciones sobre los clientes la manera de aumentar la rentabilidad y la aplicación de nueva estrategia, buscando una mayor competitividad” (Valle A., 2015, p.12). Los objetivos del CRM son: -Incremento de ventas a clientes actuales como por ventas cruzadas. - Identificar nuevas oportunidades de negocio. - Mejorar el servicio al cliente. - Optimizar procesos y personalizarlos. - Identificar los clientes que mayor beneficio generen para la empresa. - Fidelizar al cliente, aumento de las tasas de retención de clientes. - Aumentar la cuota de gasto de los clientes.. Para Farinet y Ploncher (2002) , con un conocimiento más completo de los clientes, es posible ofrecer un mejor servicio adaptado a las necesidades, deseos y expectativas de los clientes, individualizar los problemas que crean mayor preocupación al cliente para reforzar su logro de solución, mejorar la percepción de conveniencia en el uso de los servicios de la empresa, elevar costes de cambiar de proveedor y enfatizar. 27.

(29) valores específicos de la categoría haciendo que sea más crítica la compra.(Farinet y Ploncher, 2002, p.106).. Tabla 5. El CMR y las expectativas clave Los recursos del CRM permiten pasar: 1. Expectativas Fiabilidad. De: Nunca estoy seguro si el servicio que me prestarán será el mismo; parece que todo depende del empleado que me atienda. 2. Capacidad respuesta. 3. Accesibilidad. 4. Profesionalidad. 5. Credibilidad. 6. Conocimiento comprensión. 7. Resultados. de. y. Cada vez que voy o llamo a esa empresa sé que tengo que perder una media hora hasta que me atiendan Fui atendido por cuatro personas antes de llegar donde alguien que me diera la respuesta. Además, tienen un horario demasiado incómodo para mí.. Cada vez que hablo con alguien en esa empresa tengo una respuesta distinta Si pido información sobre una transacción anterior, se vuelven un verdadero lío para encontrarla, siempre tengo dudas sobre la forma como registran mis transacciones Tengo que dar cien explicaciones antes de que comprendan lo que quiero ¡Estoy hasta la coronilla! Apenas encuentre otro proveedor más o menos fiables, me cambio. A: Debido a que me conocen en el más mínimo detalle, saben perfectamente lo que necesito y cómo lo necesito, sea quien sea que me atienda No sé cómo lo hacen, pero a veces, incluso, se adelantan a mis necesidades Mis peticiones se atienden en el acto no importa con quien hable de primero y tengo acceso a la empresa 24/7 por múltiples canales, utilizo el que me resulte más cómodo Tengo un único punto de contacto para todas mis necesidades Cada vez que pido información sobre una transacción anterior, la tienen a disposición de inmediato, perfectamente registrada. Saben quién soy cada vez que llamo. Comprenden mis necesidades Estoy realmente satisfecho con esta empresa. No creo que haya otra mejor. ¡Ni me hablen de cambiar!. Fuente: Fidelización de clientes, Juan Carlos Alcaide, 2010. Página 106. ESIC Editorial. 28.

(30) ii. Flor del Servicio. Cataloga el servicio en ocho pétalos que influyen en la alta satisfacción al cliente, las cuales se deben de completar unas a otras para demostrar el buen diseño del servicio. No obstante, no todos los servicios están rodeados de elementos suplementarios de dichos pétalos por lo cual se debe de tomar en cuenta el sector y naturaleza del producto para ayudar a determinar cuáles son los servicios suplementarios más convenientes para ofrecer al público y cuáles se podrían agregar para aumentar el valor y resulte fácil vincular a los clientes a la empresa.. Figura 5. Flor de Servicios Fuente: Lovelock C. (1997) Mercadotecnia de Servicios, tercera edición. Los servicios complementarios se pueden dividir en dos tipos: de facilitación y de mejora. El primero se refiere a los que se requieren para la prestación del servicio o auxilian en el uso del producto básico, estos mismos se pueden clasificar en grupos como información, toma de pedidos, facturación y pago. El segundo tipo son los que añaden valor a los clientes y se agrupan en consulta, cortesía, atención y excepciones. De aquí nace la técnica llamada Flor del Servicios que permite diferenciar a una empresa de la competencia (Lovelock, 1997, p.342).. 29.

(31) Trébol de fidelización. Figura 6. Trébol de la fidelización Fuente: Alcaide J. (2010, p.20.) Fidelización de clientes. 1.. En la empresa se genera continuamente información. sobre las necesidades, deseos y expectativas actuales y futuras de los clientes (la empresa escucha en todo momento la “voz del cliente”). 2.. La información recopilada sobre los clientes se comunica, distribuye y disemina en todas las áreas de la organización (la “voz del cliente” se inyecta en toda la estructura).. 3.. La empresa demuestra poseer una alta capacidad de respuesta a la información que se recopila sobre los clientes (todo el personal de la organización, sin excepciones, escucha con atención la “voz del cliente” y reacciona positivamente a la misma; todos en la empresa trabajan “cerca” del cliente).. 4.. La empresa se esfuerza por crear un valor superior para el cliente (toda. la. organización. trabaja. para. satisfacer. todas. las. necesidades, deseos y expectativas de los clientes). 5.. En la empresa existe un alto grado de coordinación inter funcional, de tal manera que todas las áreas de la estructura, sin excepción, están orientadas hacia un objetivo común: el cliente.. 30.

(32) Uno de los fallos más frecuentes de la fidelización de clientes es poner en marcha una estrategia de marketing relacional sin tener suficiente en cuenta los cambios que deben introducir en la organización. - Información: Estable datos de sistemas y procesos que permitan conocer, recopilar y sistematizar todos los detalles de la relación que se mantiene con el cliente. La gestión de base de datos, caracterización de los clientes, clientes clave, alertas para actuar pro-activamente cuando hay señales de cambio de empresa del cliente. - Marketing interno: Relación personal-empresa en la cual el personal adopte voluntaria y espontáneamente la orientación al cliente y el servicio enfocándose en obtener altos estándares de satisfacción. -Comunicación: relación emocional con los clientes, buscando lograr el vínculo emocional, siendo de forma directa y personalizada, uno a uno. - Experiencia del cliente: Para todos los tratos, contactos e interrelaciones con la empresa sea memorable para ser recordada de una manera emocionalmente enriquecedora y transmitir esta alegría a parientes, amigos, relacionados y colegas. - Marketing experimental: El blueprint o planos de servicios, el mapping o “mapo” de la experiencia, gestión de encuentros. - Incentivos y privilegios: hace alegado a la generación de vínculos considerando por ejemplo tarjetas de fidelización o clubes. (Alcaide J. ,2010, p.20.). 31.

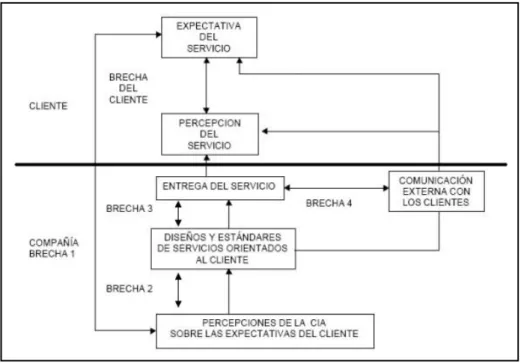

(33) iii. Modelo de brechas sobre la calidad en el servicio “El modelo de las brechas posiciona los conceptos clave, las estrategias y decisiones en el marketing de servicios en una forma que inicia con el cliente y diseña las tareas de la organización alrededor de lo que se necesita para cerrar la brecha entre las expectativas y las percepciones del cliente”. Figura 7. Modelo de las brechas sobre la calidad en el servicio Fuente: Marketing de Servicios Un Enfoque de Integración del Cliente a la Empresa, segunda edición.. El modelo de las Brechas plantea la existencia de dos grupos: cliente y compañía o empresa. En el grupo de cliente muestra una brecha, el cual es la generación de las expectativas que el cliente tiene del servicio obtenido de experiencias pasadas, información recolectada y percepción del servicio al realizar la compra. En el grupo de compañía o empresa muestra cuatro brechas: . Brecha 1: no saber lo que el cliente espera. . Brecha 2: no seleccionar ni el diseño, ni los estándares del servicio adecuados. 32.

(34) . Brecha 3: no entregar el servicio con los estándares de servicio ya definidos por la compañía o empresa. . Brecha 4: no igualar el desempeño del servicio con las promesas hechas previamente (Valarie. y Bitner, 2002, p.587).. iv. Teoría de la Motivación Humana. Maslow (1991) en su libro “Motivación y Personalidad”, plantea la jerarquía de las necesidades humanas e indica que conforme las necesidades. humanas. más. básicas. sean. satisfechas,. desarrollan. necesidades más elevadas. La necesidad básica de un cliente es ser satisfecho por el producto que está buscando, el factor común que tienen las empresas es el producto, pero ¿qué otras necesidades necesitan ser cubiertas por el cliente?: • Servicio puntual y ordenado • Recibir ayuda y/o asistencia frente a cualquier interrogante que se le. presente • Sentirse apreciado y recordado • Seguridad • Respeto. Las empresas deben de tener en consideración estas necesidades del cliente para poder responder a la demanda de la relación cliente proveedor.(Maslow, 1991, p.497.). 33.

(35) v. Método NPS. Para Reichheld F. (2001) es cuestionar al cliente si recomendaría a la empresa a otros usuarios con base a la experiencia recibida, teniendo 3 grupos de respuestas: 1. Detractores: hablan mal de la empresa o servicio. 2. Neutrales: la transmisión de boca-boca no perjudica ni beneficia la imagen de la empresa o servicio. 3. Promotores: clientes que elogian y promueven la empresa o servicio cada vez que puedan. Si se obtiene resultado negativo entre el grupo de detractores vs. Promotores, se considera que la empresa presenta niveles de satisfacción y fidelización negativos. En caso de obtener resultado positivo, se considera que la empresa presenta niveles de satisfacción y fidelización positivos.(Reichheld F., 2001, p.25). 1.2.2.3. Los Bancos.. a). Definición “Empresa bancaria es aquella cuyo negocio principal. consiste en recibir dinero del público en depósito o bajo cualquier otra modalidad contractual, y en utilizar ese dinero, su propio capital y el que obtenga de otras fuentes de financiación en conceder créditos en las diversas modalidades, o a aplicarlos a operaciones sujetas a riesgos de mercado” (Ley General del Sistema Financiero y del Sistema de Seguros y orgánica de la Superintendencia de Banca y Seguros N° 26702, Articulo 282, Capitulo1, Titulo 4, 2015).. 34.

(36) “Se definen a “un banco es una institución cuyas operaciones habituales consisten en conceder préstamos y recibir depósitos del público” (Rochet, 1996, p. 1). “Con la época de la globalización bancaria, caracterizada por la existencia de un mercado universal que equilibra y dirige las transacciones que tienen lugar en distintos puntos geográficos y que corresponden a distintos sectores, activos y pasivos” (López y Sebastián, 2008, p.51).. En las definiciones se resalta que los bancos tienen como principal objetivo el ofrecer o entregar préstamos y depósitos a clientes jurídicos y naturales, la actividad bancaria la ejercen personas jurídicas debido a los requisitos que el funcionamiento de este implica. Y por otro lado en la medida de la evaluación tanto económica y social, las funciones y/o productos por el banco se han ido amoldando a las necesidades del mercado y no necesariamente sus funciones están parametradas, por lo que muchas empresas ofrecen una variedad de productos que complementan el servicio. b) Funciones de una empresa bancaria Se clasifica las funciones del banco en “Facilitan el acceso a un sistema de pago, transforman activos, gestionan riesgos y procesan la información y supervisan a los prestatarios” (Rochet, 1996, p. 2). “La combinación de las actividades de prestar y recibir depósitos les permite. a. los. bancos. desarrollar. cuatro. funciones. básicas:. Proporcionar liquidez y servicios de pago, transformar activos, manejar riesgos y procesar información y monitorear a los prestatarios” (Fernández-Baca, 2003, p.251).. Las funciones de los bancos ha ido evolucionando por las necesidades del mercado, las nuevas tecnologías y tendencias por lo que el concepto básico de prestar y depositar quedan en un contexto básico y se consideran parte de sus funciones principales, como así lo señalan los autores que las funciones también es de un sistema de. 35.

(37) pago o servicio de cobro y pago, por otro lado se gestiona los riesgos que se asumen a pactar diferentes productos con los bancos mediante la información y supervisión de los actores en el proceso y estos a su vez cumplen la función de manejar situaciones de riesgos para que este no afecte o impacte en gran medida a alguna de las partes y con ello tomar decisiones como la transformación activos , compra de deudas , entre otros.. c). Características de una empresa bancaria. Según. Cantalapiedra,. los. bancos. ejercen. actividad. empresarial al igual que otras compañías, sin embargo, estas presentan algunas particularidades o características: - Activo muy líquido; Los bancos están formado fundamentalmente por partidas muy líquidas, tales como los créditos concebidos a los clientes, los activos financieros y los fondos que prestan a otros bancos. - Pasivo endeudado; La mayor parte de su pasivo bancario proviene de recursos ajenos aportados de los depositantes. - Equilibrio entre la liquidez y crédito; equilibrio entre la liquidez necesaria para afrontar las retiradas de fondos de sus depositantes y las concesiones de créditos a clientes. - Producción de crédito; a partir de los recursos ajenos y los recursos propios, producen “crédito”, elemento fundamental para que el resto de empresas cuenten con recursos monetarios que permitan desarrollar su actividad productiva. - Regularización legal especifica; están sometidas a legislación propia, donde es necesario el cumplimiento de coeficientes legales como: coeficiente de caja, coeficiente de solvencia bancaria (Cantalapiedra, 2004, p.30).. 36.

(38) Al igual que otras empresas, los bancos también ejercen bajo ciertas regularizaciones o estándares que se debe de considerar en la medida que brindan un servicio a la sociedad y de ellos depende la interacción entre ofertantes y demandantes que necesitan dinero. Los bancos son grandes empresas que son su relevancia e impacto están reguladas para una legislación determinada en donde se establecen parámetros y estándares que se deben de cumplir para que este tenga un buen funcionamiento en el mercado y con generar seguridad ante las partes que interactúan con los bancos. d) Tipos de empresa bancaria. Podemos identificar dos tipos de bancos: Estatales y privados, que, a su vez, pueden ser comerciales, industriales y mixtos. i.. Los bancos comerciales se ocupan sobre todo de facilitar créditos a individuos privados. ii. Los bancos industriales se especializan en empresas industriales iii. Los bancos mixtos (o múltiples) combinan ambos tipos de actividades. En el Perú los bancos son de este tipo. (Tong, 2007, p. 317). e). Modelos de empresa bancaria “Por su capacidad de adaptación a las distintas necesidades (…) algunos sistemas bancarios han elegido el modelo de banca universal y otros bancos han optado la especialización” (López y Sebastián, 2008, p.65).. La banca universal trabaja mediante mecanismos y sistemas estandarizados de uso global en donde se busca diversificar los productos que se ofrecen e ingresar a nuevos mercados, pero siempre bajo un concepto de uso global, pero esto no es beneficioso para todas las empresas bancarias que trabajan bajo este modelo. Por otro. 37.

(39) lado, el modelo de especialización busca centrarse en algún segmento específico, producto ofrecido, zonas geográficas o servicios. Con el objetivo que crear una diferenciación con otras empresas y con ello captar un número mayor de usuarios y tener mayor rentabilidad.. 1.2.2.4. Leasing.. a). Concepto. Considérese Arrendamiento Financiero, el Contratos Mercantil que tiene objeto la locación de bienes muebles o inmuebles por una empresa locadora para el uso por la arrendataria, mediante pago de cuotas periódicas y con opción a factor de la arrendataria de comprar dichos bienes por un valor pactado. (Decreto Legislativo N° 299 Del Arrendamiento Financiero, Articulo 1, 1984).. El leasing o arrendamiento financiero, en definitiva, es un contrato que tiene por objeto exclusivo la cesión de uso de bienes muebles e inmuebles, adquiridos para dicha finalidad según las especificaciones del futuro usuario, a cambio de una contraprestación consistente en el abono periódico de una serie de cuotas (Pozo yZuliga, 1994, p.441).. El. arrendamiento. financiero. aparece. como. una. alternativa de financiamiento frente a la tradicional de los entes financieros, ya que no se acude al crédito propiamente tal, sino que se trata de una operación del todo diferente que consiste en que, a requerimiento de un cliente que desea usar un bien determinado, un. 38.

(40) ente especializado, denominado empresa de leasing, lo adquiere para sí por encargo de su cliente y se lo da en arrendamiento, durante cierto tiempo, mediando un pago por tal uso y pudiendo el cliente, al término del periodo de uso, adquirirlo para sí o devolverlo a la empresa de leasing.. Así como una operación de crédito la característica es que se transfiere el dominio del dinero que debe ser restituido posteriormente,. la. nota. que. identifica. a. esta. operación. de. arrendamiento financiero es que la empresa adquiere para sí el bien que entrega al cliente para su uso, mediante el pago de una renta por parte de éste equivalente a la recuperación de la inversión hecha para adquirir el bien, incluyendo los cargos financieros (Ortuzar, 1990, p.11).. b) Tipos de Leasing. Según Calvi, la práctica internacional del leasing ha puesto distintas variantes y sub variantes de presentación, conforma con la necesidad de adaptarse a situaciones concretas. Tales variantes pueden circunscribirse a 2 categorías o clases plenamente diferenciadas de modo sustancial y no formal: i. Leasing operativo o de explotación: El operativo se produce cuando un fabricante o proveedor o simple propietario, destina un bien de su propiedad para darlo en locación garantizando su calidad y funcionamiento. Formalizado el contrato, sus principales características son:. 39.

(41) El propietario o locador asume la obligación de conservar y mantener en buen estado de funcionamiento el bien facilitado y hacerse cargo de todos los gastos de reparación o refacción que no sean los originados por la culpa directa del locatario. Asimismo, asume la contratación y el pago de las primas de seguro correspondiente. Ambas partes tienen la facultad para revocar el contrato en cualquier momento, siempre con preaviso conforme a la anticipación pactado. Se le reconoce al locatario la posibilidad de renovar el convenio a su expiración por otros tantos periodos como le sea conveniente. En esta operación, el proveedor y locador coinciden en la misma persona, por lo que no es dable la colaboración existente en el leasing financiero entre el dador y tomador para seleccionar y adquirir el bien al proveedor. Las sociedades que practican el leasing operativo, alquilan solamente bienes y equipos de tipo estándar, en razón que interesa su colocación a otros locatarios, por lo que la vida física del bien es aprovechable al máximo. Esto hace que el contrato sea de corto plazo dado que interesa la renovación reiterada del alquiler. Por último, el leasing operativo no reconoce opción de compra a favor del locatario. Esta es la diferencia sustancial con el financiero. La transferencia de la propiedad no está en la intención de los contratantes. (Ejemplos: alquileres de automóviles de turismo a particulares; de fotocopiadoras). 40.

(42) Aquí la propiedad cumple la función que le es propia: otorgar a su titular la facultad de obtener de la cosa la mayor renta posible en atención de la duración física. El precio del negocio está en la necesidad del locatario de contar con el bien. Cuando no es el fabricante quien alquila sus productos, sino un tercero, la operatoria se conoce como renting. Salvo esta diferencia, en los demás se trata del mismo negocio. ii. Leasing financiero: Es un contrato por el cual el usuario se obliga a pagar mensualidades por el uso de un bien, facilitado por el propietario durante un plazo determinado, y a cuyo término puede optar por la adquisición del mismo. Por su parte, el dador adquiere dicho bien con la intención simultánea de dar su uso y luego transferir la propiedad. Es una nueva técnica de financiación por lo que solamente puede ser prestada por empresas bancarias o instituciones financieras, en razón de ser las únicas autorizadas a realizar mediación entre la oferta y a la demanda publica de recursos financieros. Sin embargo, es factible que lo practiquen los proveedores o fabricantes, en la medida que financien con recursos propios. Caracteres primordiales: i. El tomador toma sobre si la obligación de conservar el bien contratado, debiendo efectuar a su cargo el mantenimiento, limpieza y reparaciones pertinentes. ii. El seguro del bien corre por su cuenta. iii. Se pacta habitualmente un periodo irrevocable, durante el cual las partes no pueden rescindir el contrato.. 41.

(43) iv. A la expiración del convenio se reconoce al tomador la facultad de optar por la adquisición del bien. El beneficio de la empresa, en el leasing financiero, está dado por el plus emergente del total de las cuotas abonadas, una vez deducido el importe total de la inversión originaria, y por la posible venta del bien contratado al valor residual pactado. Todo ello determinado en función de las tasas de interés vigentes en el mercado financiero y duración del negocio. Aquí,. el. dador. actúa. con. vocación. puramente. financiera,. proporcionando al tomador una forma de financiación diferente de las técnicas tradicionales. En este sentido, el dador se arriesga sobre la solvencia del tomador. El derecho de propiedad no cumple su función instrumental sino como medio de garantía. (Calvi, 2012, pg.3). c). Sujetos de Contrato Leasing. De. la. definición. y. tratamiento. del. contrato. de. arrendamiento financiero previsto en el decreto legislativo 299 Del Arrendamiento Financiero, podemos determinar que los sujetos que forman parte del contrato son los siguiente: La empresa arrendadora, es quien concede el financiamiento a la arrendataria y adquiere el bien para cedérselo en uso a esta última. (Alva, Noorthcote, Hirache & García, 2011, p. 38).. Por disposición del artículo 2 del decreto legislativo N° 299 Del Arrendamiento Financiero, cuando la arrendadora sea una empresa comercial en el país, deberá ser una empresa bancaria,. 42.

Figure

+7

Documento similar

Así, antes de adoptar una medida de salvaguardia, la Comisión tenía una reunión con los representantes del Estado cuyas productos iban a ser sometidos a la medida y ofrecía

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

In addition to the requirements set out in Chapter VII MDR, also other MDR requirements should apply to ‘legacy devices’, provided that those requirements

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

3 27.2% representado por varones que abrieron una pequeña y mediana en el distrito (INEI, 2021) , lo cual evidencia la escasa predisposición de los usuarios para