Plan de negocio (Outsourcing Contable – Grupo Empresarial Contable)

70

0

0

Texto completo

(2) Grupo Empresarial Contable. 2 TABLA DE CONTENIDO. Contenido TABLA DE CONTENIDO ........................................................................................................ 2 TABLA DE ILUSTRACIONES ................................................................................................ 6 1.. PERFIL GRUPO EMPRESARIAL CONTABLE ........................................................... 7 1.1. OBJETIVOS DEL PROYECTO .................................................................................. 7 1.1.1.. OBJETIVO GENERAL: ....................................................................................... 7. 1.1.2.. OBJETIVOS ESPECIFICOS: ............................................................................... 7. 1.2. ANALISIS INTERNO: PERFIL DE NEGOCIO:........................................................ 8 1.2.1.. PROPUESTA DE VALOR: .................................................................................. 9. 1.2.2.. SEGMENTO DE CLIENTES: ............................................................................ 14. 1.2.3.. CANALES: ......................................................................................................... 14. 1.2.4.. RELACION CON LOS CLIENTES: .................................................................. 15. 1.2.5.. FUENTE DE INGRESOS:.................................................................................. 15. 1.2.6.. RECURSOS CLAVE: ......................................................................................... 16. 1.2.7.. ACTIVIDADES CLAVE:................................................................................... 17. 1.2.8.. SOCIOS CLAVE: ............................................................................................... 18. 1.2.9.. ESTRUCTURA DE COSTOS: ........................................................................... 19. 1.3.. ANALISIS EXTERNO - PESTLE: ........................................................................... 19. 1.3.1.. Entorno Político: ................................................................................................. 20.

(3) Grupo Empresarial Contable. 3. 1.3.2.. Entorno Económico: ............................................................................................ 20. 1.3.3.. Entorno Sociocultural:......................................................................................... 20. 1.3.4.. Entorno Tecnológico: .......................................................................................... 21. 1.3.5.. Entorno Legal: ..................................................................................................... 21. 1.3.6.. Ecológicos: .......................................................................................................... 21. 1.4. Análisis D.O.F.A ........................................................................................................ 22. 2.. 1.4.1.. DEBILIDADES: ................................................................................................. 22. 1.4.2.. OPORTUNIDADES: .......................................................................................... 22. 1.4.3.. FORTALEZAS: .................................................................................................. 22. 1.4.4.. AMENAZAS ....................................................................................................... 23. ESTUDIO DE MERCADO: .......................................................................................... 24 2.1. ANÁLISIS DE LA DEMANDA: ............................................................................... 24 2.1.1.. PERFIL DEL CLIENTE: .................................................................................... 24. 2.1.2.. MERCADO POTENCIAL: ................................................................................ 25. 2.1.3.. MOTIVACIÓN DE COMPRA: .......................................................................... 28. 2.1.4.. HABITOS DE CONSUMO: ............................................................................... 29. 2.1.5.. NECESIDADES INSATISFECHAS: ................................................................. 30. 2.1.6.. DISPOSICIÓN A PAGAR: ................................................................................ 31. 2.2. ANALISIS DE LA OFERTA: .................................................................................... 32 2.2.1.. Lista de Competidores:........................................................................................ 32.

(4) Grupo Empresarial Contable. 4. 2.2.2.. Información básica de las empresas competidoras: ............................................ 33. 2.2.3.. Comparación de los modelos de negocio de las empresas competidoras: .......... 37. 2.3. PLAN DE MERCADEO: ........................................................................................... 41. 3.. 2.3.1.. Proyección de ventas: .......................................................................................... 41. 2.3.2.. Estrategias de distribución: ................................................................................. 42. 2.3.3.. Estrategias de promoción: ................................................................................... 42. 2.3.4.. Estrategias de precio: .......................................................................................... 46. 2.3.5.. Estrategias de aprovisionamiento: ....................................................................... 46. 2.3.6.. Presupuesto de marketing: .................................................................................. 46. 2.3.7.. Proveedores / Aliados estratégicos marketing: ................................................... 47. ESTUDIO DE OPERACIONES: ................................................................................... 48 3.1. UNIDAD DE PRODUCCION: ..................................................................................... 48 3.2. RECURSOS REQUERIDOS: .................................................................................... 49 3.3. PLAN DE PRODUCCIÓN (CAPACIDAD PRODUCTIVA):.................................. 51 3.4. COSTOS DE PRODUCCIÓN (COSTO UNITARIO): ............................................. 53 3.5. INVERSIONES EN INFRAESTRUCTURA: ........................................................... 54 3.6. DEPRECIACIONES: ................................................................................................. 55 3.7. PRESUPUESTO DE OPERACIÓN: ......................................................................... 56. 4.. ESTUDIO ORGANIZACIONAL: ................................................................................. 58 4.1. REQUISITOS LEGALES: ......................................................................................... 58.

(5) Grupo Empresarial Contable. 5. 4.2. GASTOS DE PUESTA EN MARCHA: .................................................................... 59 4.3. ORGANIGRAMA: ..................................................................................................... 60 4.4. GASTOS DE PERSONAL:........................................................................................ 61 4.5. GASTOS ADMINISTRATIVOS: .............................................................................. 62 5.. ESTUDIO FINANCIERO: ............................................................................................ 63 5.1. FLUJO DE CAJA PROYECTADO: .......................................................................... 63 5.2. INDICADORES DE VIABILIDAD: ......................................................................... 64 5.3. PLAN DE FINANCIACION: .................................................................................... 64.

(6) Grupo Empresarial Contable. 6. TABLA DE ILUSTRACIONES. Ilustración 1 Página de Inicio de aplicación ............................................................................... 10 Ilustración 2 Página de Inicio de aplicación ............................................................................... 10 Ilustración 3 Interfaz de aplicación ............................................................................................. 11 Ilustración 4 Opciones de aplicación .......................................................................................... 12 Ilustración 5 Servicios que los clientes prefieren contratar ........................................................ 18 Ilustración 6 Modelo PESTLE ...................................................................................................... 19 Ilustración 7 Número de Empresas en Bogotá por sector ........................................................... 25 Ilustración 8 Rango de Precios que las personas están dispuestas a pagar ............................... 31 Ilustración 9 Proyección de Ventas ............................................................................................. 41 Ilustración 10 Estrategias de promoción en redes sociales ........................................................ 43 Ilustración 11 Estrategias de Promoción en Google ................................................................... 44 Ilustración 12 Landing Pages o Páginas de aterrizaje ............................................................... 45 Ilustración 13 EDT Revisoria Fiscal ........................................................................................... 51 Ilustración 14 Capacidad Productiva .......................................................................................... 51 Ilustración 15 Organigrama ........................................................................................................ 60 Ilustración 16 Inscripción Programa de Emprendimiento Universitario ................................... 65.

(7) Grupo Empresarial Contable. 7. 1. PERFIL GRUPO EMPRESARIAL CONTABLE. 1.1.OBJETIVOS DEL PROYECTO. 1.1.1. OBJETIVO GENERAL: Ofrecer servicios de contabilidad, auditoria, revisoría fiscal, impuestos, nomina, consultoría y asesoría financiera, contable y jurídica, revisión y ejecución de informes de sostenibilidad, y apoyo en la creación de empresas con acompañamiento desde los primeros años de vida, convirtiéndonos en aliados estratégicos.. 1.1.2. OBJETIVOS ESPECIFICOS: •. Cumplir con la promesa de servicio pactada con el cliente.. •. Proporcionar soluciones adecuadas y eficientes de acuerdo a las necesidades de cada cliente.. •. Trabajar por el crecimiento y la rentabilidad de las empresas.. •. Capacitar a nuestro personal en las últimas actualizaciones legislativas.. •. Contar con el personal más competente.. •. Generar confianza y fidelidad en nuestros clientes.. •. Asesorar a los nuevos emprendedores en la creación de empresa..

(8) Grupo Empresarial Contable. 8. 1.2. ANALISIS INTERNO: PERFIL DE NEGOCIO:. Para poder explicar el perfil de nuestra idea de negocio, vamos a utilizar dos modelos que nos van a permitir plasmar de una forma más sencilla toda nuestra idea. Con el primero se hará el análisis interno del negocio: Modelo CANVAS: Tabla 1 Modelo CANVAS SOCIO S CLAVE. ACTIVIDADE S CLAVE. PROPUEST A DE VALOR. RELACIO N CON. SEGMENTO S DE CLIENTES. CLIENTES 7 4 RECURSOS 8. 1. CANALES. 2. CLAVE 3 6. ESTRUCTURA DE COSTOS. FUENTE DE INGRESOS. 9. 5.

(9) Grupo Empresarial Contable. 9. 1.2.1. PROPUESTA DE VALOR:. Nuestra amplia gama de servicios empresariales, nos posicionan como una excelente opción para nuestros clientes, ya que pueden llegar a encontrar todo lo que necesitan contratando un solo servicio o una sola empresa.. Ofrecemos servicios de outsorcing en contabilidad tanto in-house como off-site, bajo los más altos estándares de calidad y cumpliendo con cada una de las legislaciones vigentes, complementándolo con los servicios de auditoría, revisoría fiscal, impuestos, nómina y consultoría financiera.. También ofrecemos el servicio de asesoramiento jurídico con profesionales especialistas en derecho laboral, administrativo, comercial, constitucional, penal, procesal y publico financiero.. Adicional trabajamos en una app que le permitirá a empleados y directivas, tener a la mano información relevante de su compañía, como por ejemplo balance general, estado de resultados, base de datos de clientes y proveedores, entre otros. A continuación, veremos un ejemplo de la posible interfaz de la APP:.

(10) Grupo Empresarial Contable 10. Ilustración 1 Página de Inicio de aplicación. Ilustración 2 Página de Inicio de aplicación. Elaboración propia.

(11) Grupo Empresarial Contable 11 Ilustración 2 Interfaz de aplicación. Ilustración 3 Interfaz de aplicación. Elaboración propia.

(12) Grupo Empresarial Contable 12 Ilustración 3 Opciones de aplicación. Ilustración 4 Opciones de aplicación. Elaboración propia.

(13) Grupo Empresarial Contable 13 Ilustración 4 Estado de Situación Financiera. Elaboración propia.

(14) Grupo Empresarial Contable 14. Además, aunque parezca obvio, ofrecemos cumplimiento de entrega con el servicio contratado, ya que no todos pueden cumplir este punto tan importante, haciendo caer en gastos extras a las empresas. Además, nosotros entendemos la importancia de tener al día la información financiera y contable, para la óptima toma de decisiones.. Cabe destacar que algunos servicios no se pueden prestar al mismo tiempo al mismo cliente, por motivos de conflictos de interés y otras leyes vigentes.. 1.2.2. SEGMENTO DE CLIENTES:. Vamos dirigidos a todas las pymes que se encuentren en el territorio colombiano. De cualquier sector, pero primeramente nos enfocaremos en el sector de la educación como escuelas y universidades, y en entidades sin ánimo de lucro y del sector solidario.. 1.2.3. CANALES:. Nos daremos a conocer por internet a través de Landing Pages (página de aterrizaje) y Funnels (embudo de conversión). Un landing Pages es una página en la web a la que una persona llega tras pulsar en el enlace o botón en una guía, un portal o algún banner o anuncio de texto situado en otra página web, aplicación o red social. Un Funnels es un conjunto de Landing Pages..

(15) Grupo Empresarial Contable 15. Este modelo nos permite facilitarle al prospecto, encontrar la información que necesita de forma más rápida, directa y fácil. También daremos a conocer nuestros servicios al público a través de google adwords, comprando solamente palabras que tengan intensión de compra y en una ubicación geográfica puntual.. 1.2.4. RELACION CON LOS CLIENTES:. Ya que nosotros ofrecemos un servicio y no un producto, nuestra relación con el cliente debe ser directa, sincera y eficiente.. El cliente debe detectar inmediatamente que habla con personal idóneo y experto en la materia, además con un servicio perfecto de pre y pos-venta, dando garantía de la labor realizada cada mes o cada vez que sea contratado el servicio.. 1.2.5. FUENTE DE INGRESOS:. La forma de recibir los pagos será por transferencia electrónica o en cheque, y se cobrará al final de cada mes después de prestado el servicio o como se estime en el contrato..

(16) Grupo Empresarial Contable 16 1.2.6. RECURSOS CLAVE:. Para llevar a cabo nuestra promesa hecha al cliente, es necesario disponer de diferentes recursos, tales como:. PERSONAL: Un gerente que dirija la compañía. Contadores y auxiliares según el volumen de clientes. Abogados especializados. Ingeniero de sistemas.. INFRAESTRUCTURA: Una oficina física en la ciudad de Bogotá. Equipamiento para cada cliente donde trabajemos si es in-situ (puesto de trabajo, computador y otros elementos).. CAPITAL: Aportes sociales de los 4 socios. EDUARDO CAMPOS. JOCSAN VASQUEZ. JHONATAN ROJAS. JUAN CARLOS ARBELAEZ..

(17) Grupo Empresarial Contable 17 TECNOLOGIA: APP exclusiva de la firma. Dominio de internet. Hosting. Redes sociales. Software Contable. Wi fi.. 1.2.7. ACTIVIDADES CLAVE:. La empresa realiza diferentes servicios que ofrece al cliente: Contabilidad. Auditoria. Revisoría fiscal. Impuestos. Nomina. Consultoría financiera. Consultoría jurídica. Elaboración y revisión de informes de sostenibilidad. Y una actividad muy importante y que nos diferencia de la competencia es el asesoramiento para la creación de empresa y todos los trámites legales y funcionales que debe tener una pyme en los primeros años de vida, lo cual permitirá disminuir la.

(18) Grupo Empresarial Contable 18 cantidad de empresas que mueren durante los primeros 5 años. Creando una fidelidad con los clientes aun antes de nacer.. De la pregunta 6 de la encuesta: De los siguientes servicios, ¿cuál le gustaría subcontratar? vemos que los clientes no tienen una preferencia en particular, sino que se ven abiertos a hacer uso de varias opciones, lo cual es bueno para nosotros:. Ilustración 5 Servicios que los clientes prefieren contratar. IlustraciónContabilidad 5 Servicios que Nómina los clientes prefieren contratar Revisoría Fiscal. Planeación Consultoría. Elaboración propia – Resultados de la encuesta. 1.2.8. SOCIOS CLAVE:. Para poder suplir a satisfacción con la amplia oferta de servicios que ofrecemos, tenemos primeramente 4 socios capitalistas y que además aportan conocimiento, ya que los cuatro somos contadores públicos..

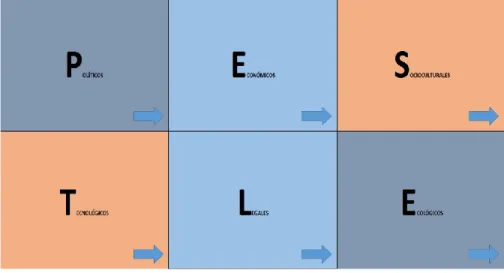

(19) Grupo Empresarial Contable 19 La relación laboral con los abogados será por prestación de servicios según cada contrato adquirido con los clientes.. 1.2.9. ESTRUCTURA DE COSTOS: . Arriendo de la oficina.. . Computadores (tres).. . Impresora (una). . Elementos de papelería.. . Diseñador y programador web, dominio, hosting y Wi-Fi.. . Impuestos distritales y nacionales.. . Salarios.. 1.3. ANALISIS EXTERNO - PESTLE: Ilustración 6 Modelo PESTLE. Elaboración propia.

(20) Grupo Empresarial Contable 20 1.3.1. Entorno Político: Con la entrada en vigor del plan nacional de desarrollo del actual presidente Iván Duque, según (Portafolio, 2018) el panorama para los empresarios es muy prometedor, ya que uno de los estandartes de dicho plan, es el fortalecimiento del sector empresarial, con estrategias tales como la reducción del costo país, profundización en el mercado de capitales para alternativas de financiamiento, enfoque en las plataformas tecnológicas para el ‘crowdfunding’ y otras alternativas de financiación.. 1.3.2. Entorno Económico: En materia económica, de acuerdo a (revista semana, 2019) hay una disminución del impuesto de renta para las empresas de 3 puntos porcentuales de forma gradual, aliviando la carga impositiva, todo esto debido a la nueva ley de financiamiento que entró a regir desde enero de 2.019. Adicionalmente, el IVA por compra de bienes de capital podrá ser descontado en el impuesto de renta. Los analistas económicos y el gobierno nacional, esperan un crecimiento económico del 4% durante el año 2.019.. 1.3.3. Entorno Sociocultural: El servicio de outsourcing en Colombia continúa afianzándose en el mercado, muestra de ello es el crecimiento que ha tenido en los últimos 4 años, creciendo cerca del 60% (Dinero, 2014), lo que lo ratifica como una opción cada vez más viable para las empresas, trascendiendo de prestadores de servicios únicamente, a aliados estratégicos para el desarrollo de su objeto social, ofreciendo mano de obra calificada y todos los componentes de un servicio especializado..

(21) Grupo Empresarial Contable 21 1.3.4. Entorno Tecnológico: La modernización tecnológica que busca el actual gobierno (Cintel, 2018), permite a las TIC como una herramienta a la mano para emprender, facilitando el desarrollo de aplicaciones innovadoras, que resultan fundamentales para la actualidad del mercado y las necesidades de los clientes.. 1.3.5. Entorno Legal: El marco legal en Colombia permite la tercerización de servicios por parte de las empresas, aunque no hay una ley que regule expresamente esta modalidad, hay leyes sobre la tercerización laboral ilegal que prohíben esta forma de contratación. El (Decreto 1072, 2015), en el numeral 6 del artículo 2.2.3.2.1, considera ilegal las siguientes practicas: vinculación de personal para el desarrollo de actividades misionales de la empresa, la pérdida de autonomía por parte del proveedor, etc.. 1.3.6. Ecológicos: Durante el año 2.019, para el primer trimestre (Nación, 2018), se espera disminución de lluvias y aumento de temperaturas, como consecuencia del fenómeno del niño. Una de las regiones que será impactada por este fenómeno natural, es la región andina. No obstante, la categoría será moderada en comparación con el que ocurrió en el año 2015-2016..

(22) Grupo Empresarial Contable 22 1.4. Análisis D.O.F.A. 1.4.1. DEBILIDADES:. Como empresa nueva en el mercado se dispone de bajo reconocimiento. Los recursos financieros pueden ser limitados. Capital limitado para responder a la competencia directa con otras empresas de la misma línea de negocio.. 1.4.2. OPORTUNIDADES:. Facilidad de acceso a programas de acompañamiento para emprendedores. Otorgamiento de recursos por parte del estado a empresas nuevas en el mercado. Eficiencia en el manejo contable de las empresas que actualmente buscan facilitar sus procesos financieros. Afinidad por el servicio de outsourcing en Colombia.. 1.4.3. FORTALEZAS:. Se cuenta con personal idóneo y capacitado para el desarrollo óptimo de las actividades contables. Adecuación de un aplicativo que se acopla a cada una de las necesidades de nuestros clientes..

(23) Grupo Empresarial Contable 23 Capacidad de ofrecer la información financiera relevante en el momento que el cliente lo disponga. Asesoramiento profesional y actualizado en derecho laboral, administrativo, comercial, constitucional, penal, procesal y publico financiero.. 1.4.4. AMENAZAS. Competencia directa por la cantidad de empresas en la misma línea de negocio. Cambios frecuentes en la regulación del sector financiero. Financiamiento con entidades de crédito (bancos) difícil de obtener. Posible entrada al mercado de nuevos competidores..

(24) Grupo Empresarial Contable 24 2. ESTUDIO DE MERCADO:. 2.1. ANÁLISIS DE LA DEMANDA:. 2.1.1. PERFIL DEL CLIENTE:. Primeramente, GEC (Grupo Empresarial Contable) iniciará sus labores en la ciudad de Bogotá, ya que es ahí donde tiene toda su fuerza operativa y el mercado es bastante amplio.. El mercado al que le apuntamos es básicamente cualquier empresa que opere en la ciudad de Bogotá y quiera tercerizar alguna de sus operaciones.. Basándonos en nuestra experiencia, nos enfocaremos primeramente en los siguientes mercados o sectores:. . Centros de educación tales como Universidades, escuelas e institutos;. . Entidades que presten servicios empresariales, administrativos y financieros;. . Entidades del sector solidario;. . ESALES como fundaciones, iglesias, fondos de empleados, etc.);. . Y por último y no menos importante cualquier persona natural que requiera de nuestra asesoría y servicios, tanto contables como jurídicos..

(25) Grupo Empresarial Contable 25 2.1.2. MERCADO POTENCIAL:. Para poder visualizar mejor nuestros potenciales clientes, vamos a ver una gráfica con la cantidad de empresas en Bogotá por actividad económica:. Ilustración 7 Número de Empresas en Bogotá por sector. NUMERO DE EMPRESAS/BOGOTÁ Actividades de organizaciones y entidades… Actividades de los hogares individuales en calidad de… Administración pública y defensa; planes de seguridad… Suministro de electricidad, gas, vapor y aire… Distribución de agua; evacuación y tratamiento de… Explotación de minas y canteras Actividades artísticas, de entretenimiento y recreación Educación Agricultura, ganadería, caza, silvicultura y pesca Alojamiento y servicios de comida. Actividades de atención de la salud humana y de… Actividades financieras y de seguros Transporte y almacenamiento Otras actividades de servicios Actividades de servicios administrativos y de apoyo Actividades inmobiliarias Información y comunicaciones Construcción Industrias manufactureras Actividades profesionales, científicas y técnicas Comercio al por mayor y al por menor; reparación de…. Datos tomados de: www.informacion-empresas.co. 44 55 520 722 1.603 3.316 5.026 5.548 5.937 6.990 7.645 11.214 11.462 14.879 19.063 19.166 21.575 29.019 38.376 57.194 74.689.

(26) Grupo Empresarial Contable 26 Tabla 2 Numero de empresas por actividad económica. NUMERO ACTIVIDAD ECONOMICA DE EMPRESAS Cio. x mayor y al por menor; reparación de vehículos automotores y motocicletas. 74.689. Actividades profesionales, científicas y técnicas. 57.194. Industrias manufactureras. 38.376. Construcción. 29.019. Información y comunicaciones. 21.575. Actividades inmobiliarias. 19.166. Actividades de servicios administrativos y de apoyo. 19.063. Otras actividades de servicios. 14.879. Transporte y almacenamiento. 11.462. Actividades financieras y de seguros. 11.214. Actividades de atención de la salud humana y de asistencia social. 7.645. Alojamiento y servicios de comida.. 6.990. Agricultura, ganadería, caza, silvicultura y pesca. 5.937. Educación. 5.548. Actividades artísticas, de entretenimiento y recreación. 5.026. Explotación de minas y canteras. 3.316. Distribución de agua; evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental. 1.603. Suministro de electricidad, gas, vapor y aire acondicionado. 722.

(27) Grupo Empresarial Contable 27 Administración pública y defensa; planes de seguridad social de afiliación obligatoria. 520. Actividades de los hogares individuales en calidad de empleadores; actividades no diferenciadas de los hogares individuales como productores de bienes y servicios para uso propio.. 55. Actividades de organizaciones y entidades extraterritoriales. 44. TOTAL. 334.043. Datos tomados de: www.informacion-empresas.co. Por nuestra experiencia nos enfocaremos en los sectores de la Educación con 5.548 centros educativos, Actividades de servicios administrativos y de apoyo con 19.063 empresas, Actividades financieras y de seguros con 11.214 empresas (Colombia). Para un total de 35.825 empresas a la cuales les podemos ofrecer nuestro catálogo de servicios.. Según un artículo publicado el día 17 de julio de 2018 por el periódico Heraldo (Mouthón, 2018). En Colombia declaran renta aproximadamente 2,6 millones de personas, de las cuales el 100% pueden llegar a ser potenciales clientes.. El crecimiento del BPO (Business Process Outsourcing), ha sido importante en el territorio colombiano según datos de un estudio elaborado por Global Services Location Index (Index, 2018), Colombia pasó de ocupar la posición número 43 en el escalafón de prestación de servicios de subcontratación a nivel mundial al puesto 20 en la edición del 2016. Siendo Bogotá la ciudad que más genera empleos en el país con el 45% del total nacional, representado en 240.000 empleos..

(28) Grupo Empresarial Contable 28 Tabla 3 Segmentación de clientes 1. ¿En qué sector se ubica su empresa? Bancario. Comercial. Construcción. Educación. Es una Organización Internacional Hidrocarburos Industrial. Logística Rentista Capital Salud Servicios. Soy una persona natural. Total general. Total % 5 7% 14 19% 4 6% 3 4% 1 1% 1 1% 5 7% 1 1% 1 1% 1 1% 26 36% 10 14% 72 100%. Datos tomados de la encuesta.. De los 72 clientes encuestados vemos que el 36% corresponde a empresas de servicios, por lo que nuestro el enfoque a colegios y universidades es correcto. Seguido tenemos las empresas comerciales con el 19% y las personas naturales con un 14%.. 2.1.3. MOTIVACIÓN DE COMPRA:. Las empresas actualmente buscan optimizar sus procesos en lo más posible por lo que han dejado de operar en forma directa ciertas áreas de su negocio, para enfocarse en sus "actividades centrales”. Lo anterior define como necesidades a satisfacer: . La optimización de tiempo para así enfocarse en las actividades vitales para la generación de valor agregado del negocio..

(29) Grupo Empresarial Contable 29 . La deducción en costos generando un mayor beneficio y competitividad frente a sus principales competidores en el mercado.. . La agilidad en la obtención de la información.. . La capacidad de asesoramiento profesional en los procesos cotidianos del negocio influenciando su mejoramiento continuo.. De las 72 personas encuestadas encontramos que un 38% les gustaría tercerizar alguno de sus servicios y un 44% de los encuestados tal vez lo harían. Lo que nos representa una oportunidad del 82%.. Tabla 4 Intención de tercerizar 5. ¿Le gustaría tercerizar alguno de sus servicios y Total % de esa forma concentrarse en su objeto social? No 13 18% Sí 27 38% Tal vez 32 44% Total general 72 100% Datos tomados de la encuesta.. 2.1.4. HABITOS DE CONSUMO:. La necesidad se satisface cuando se crea la obligación por parte de las empresas de contemplar un área que organice la información contable y financiera determinada en un periodo de tiempo cada vez que sus procesos lo requieran..

(30) Grupo Empresarial Contable 30 Por otra parte, las personas naturales satisfacen la necesidad del servicio cuando se origina la obligación por parte de los entes fiscales del país en validar sus procesos financieros. Además, nuestra empresa de servicios de outsourcing cuenta con la capacidad de satisfacer las necesidades de los clientes brindando un servicio tanto in-house como off-site, dependiendo de las características que el cliente requiera.. 2.1.5. NECESIDADES INSATISFECHAS:. Según (Rodríguez Araújo & López Sánchez, 2016) la modalidad de contratación de servicios a través de outsourcing, ha tomado fuerza desde finales de la década del 90, y se ha establecido en el nuevo siglo como una alternativa confiable y eficiente para las empresas del territorio colombiano. Por otro lado, a pesar del auge y formalización empresarial, el 70% de las empresas fracasan en los primeros 5 años, según (Confecamaras, 2018). Aunque no hay una relación directa entre estos dos hechos, hay una conclusión a la que podemos llegar:. “La causa de este hecho, es la falta o poca experiencia de las empresas en el desarrollo de procesos administrativos, financieros, legales y/o contables.”. Grupo Empresarial Contable, atenderá de manera integral todas las necesidades mencionadas anteriormente, permitiendo a las empresas enfocarse en el desarrollo de su actividad principal, y al mismo tiempo, sirviendo como aliado estratégico para la perduración de la empresa en el mercado..

(31) Grupo Empresarial Contable 31. 2.1.6. DISPOSICIÓN A PAGAR:. Las empresas están dispuestas a pagar entre 400 mil y 4 millones, y las personas están dispuestas a pagar entre 150 mil y 700 mil pesos.. Ilustración 8 Rango de Precios que las personas están dispuestas a pagar. Datos tomados de la encuesta. Con base en la pregunta 7 y en las respuestas obtenidas por las personas encuestadas, la tendencia relativa a la disposición a pagar por la prestación de un servicio tercerizado (Contabilidad, nómina, planeación financiera o consultoría tributaria) está entre $500.000 y $3.000.000..

(32) Grupo Empresarial Contable 32 2.2. ANALISIS DE LA OFERTA:. 2.2.1. Lista de Competidores: A continuación, se relaciona el listado de competidores directos en Bogotá al servicio prestado. Tabla 5 Lista de Competidores. N° 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Tomado de datos.gov. NIT 830052929 860600063 830065829 830085509 830109862 860005813 860519556 900822643 800159484 830018191 900541101 830098590 900738273 900145080 900224534 800121665 860522381 800228026 900525613 830069752 900089542 900569143 900233826 860073010 900579107 900134250 830098592 900568671 900242115 900689302. Razón social de la sociedad AUDILIMITED CONTADORES PUBLICOS SAS BDO AUDIT SA BDO OUTSOURCING SAS CONSULTING AND ACCOUNTING S.A. CRC OUTSOURCING SAS Deloitte & Touche Ltda. Deloitte Asesores y Consultores Ltda. EXL SERVICES COLOMBIA SAS FAST & ABS AUDITORES Y CONSULTORES GESTION Y AUDITORIA ESPECIALIZADA S.A.S. GMS MANAGEMENT SOLUTIONS LTDA HUMAN CAPITAL OUTSOURCING SAS COLOMBIA SAS LED SAS INVERSIONES INVERSIONES NAMASTE S.A. ISI EMERGING MARKETS COLOMBIA S A S JAHV MCGREGOR S.A.S KPMG ADVISORY TAX & LEGAL SAS MCKINSEY & COMPANY COLOMBIA INC OPPLUS OPERACIONES Y SERVICIOS STRATCO CONSULTORES ASOCIADOS SA SUCURSAL COLOMBIA TMF COLOMBIA LTDA. THE BOSTON CONSULTING GROUP SAS KTION SAS ASTAF COLOMBIA SAS TRIBECA MANAGEMENT COMPANY SAS IINVERANDINO SAS BUSINESS TALENT CONSULTING S.A.S. TESTCO S.A.S LUVAN & CIA SCA HD ASESORES S.A.S.

(33) Grupo Empresarial Contable 33 2.2.2. Información básica de las empresas competidoras: Información detallada del listado de competidores directos, donde se evidencia el alcance de su objeto social. Tabla 6 Hoja de Vida de los Competidores Razón social de la N°. NIT. Objeto social principal sociedad AUDILIMITED CONTADURIA PUBLICA, AUDITORIA Y REVISORIA. 830052929. CONTADORES FISCAL.. 1. PUBLICOS SAS Prestación de servicios profesionales inherentes a la profesión de contadores públicos de acuerdo con lo 860600063. BDO AUDIT SA. establecido en la Ley 145de 1960 y la Ley 43 de 1990 y demás disposiciones y decretos que regulan el ejercicio de. 2. esta profesión. la prestación de servicios profesionales inherentes a la profesión de contadores públicos de acuerdo con lo BDO OUTSOURCING 830065829. establecido en la Ley 145 de 1960 y la Ley 43 de 1990 de la SAS República de Colombia y demás disposiciones y decretos que regulan el ejercicio de esta profesión.. 3 CONSULTING AND. ACTIV.CONTABILIDAD, TENED.LIBROS, AUDIT.. ACCOUNTING S.A.. FINANC. Y ASESORIA TRIBUTARIA. 830085509 4. CRC OUTSOURCING 830109862 5. TERCERIZACION DE PROCESOS FINANCIEROS SAS ACTIVIDADES DE CONTABILIDAD, TENEDURIA DE. 860005813 6. Deloitte & Touche Ltda.. LIBROS, AUDITORIA FINANCIERA Y ASESORIA TRIBUTARIA).

(34) Grupo Empresarial Contable 34 Deloitte Asesores y 860519556 7. ACTIVIDADES DE CONSULTORIA DE GESTION) Consultores Ltda. "OUTSOURCING EN FINANZAS Y CONTABILIDAD, EXL SERVICES. 900822643. ASISTENCIA ADMTIVA, Y SERVICIOS COLOMBIA SAS. 8. RELACIONADOS CON CONTAC CENTER". 800159484 9. FAST & ABS. PRESTAR TODOS SERVICIOS PROFESIONALES. AUDITORES Y. RELACIONADOS CON LA CIENCIA CONTABLE EN. CONSULTORES S.A.S. GENERAL GESTION Y AUDITORIA. PRESTACION DE SERVICIOS RELACIONDOS CON LA. ESPECIALIZADA. CIENCIA CONTABLE. 830018191. 10. LTDA REALIZAR TODA CLASE DE TRABAJOS DE ASESORAMIENTO Y CONSULTORÍA SOBRE TEMAS ECONÓMICOS, FINANCIEROS, CONTABLES Y EN GMS MANAGEMENT GENERAL SOBRE TODOS AQUELLOS 900541101. SOLUTIONS RELACIONADOS CON LA INFORMACIÓN, COLOMBIA SAS ORGANIZACIÓN Y PLANIFICACIÓN INCLUIDOS LOS RELACIONADOS A LA MEJORA DE LOS PROCESOS. 11. DE GESTIÓN ANÁLISIS Y ESTRUCTURA DE COSTES PRESTAR SERVICIO DE ADMINISTRACIÓN VÍA OUTSOURCING DE PROCESOS INHERENTES A LA ADMINISTRACIÓN EMPRESARIAL, TALES COMO, HUMAN CAPITAL 830098590. PERO SIN LIMITARSE, A, MANEJO DE NÓMINA, DE OUTSOURCING SAS BENEFICIOS LABORALES, SERVICIOS DE ENGANCHE.DE PERSONAL, DE CAPACITACIÓN Y DE. 12. EVALUACIÓN DEL DESEMPEÑO.

(35) Grupo Empresarial Contable 35 PRESTACION DE SERVICIOS DE ASESORIA Y CONSULTORIA EN TODOS LOS CAMPOS DEL AREA INVERSIONES LED 900738273. FINANCIERA, COMERCIAL, DE ESTRUCTURACION SAS DE NEGOCIOS Y EN GENERAL DE CUALQUIER. 13. ACTIVIDAD COMERCIAL O CIVIL LICITA INVERSIONES. ACTIVIDADES CONTABLES, CONSULTORÍA,. NAMASTE S.A.. TENEDURIA DE LIBROS, ASESORÍAS. 900145080 14. ACTIVIDADES RELACIONADAS CON PRESTACION ISI EMERGING DE SERVICIOS Y ANALISIS SECTORIAL, 900224534. MARKETS FINANCIERO Y DE RIESGO PARA EMPRESAS COLOMBIA S A S. 15. PRIBADAS Y PUBLICAS ACTIVIDADES DE CONTABILIDAD, TENEDURIA DE JAHV MCGREGOR 800121665. LIBROS, AUDITORIA FINANCIERA Y ASESORIA S.A.S. 16. TRIBUTARIA Prestación de servicios de auditoría gerencial, operacional y financiera; outsorcing en el área administrativa y técnica, auditoría interna y, asesoría e interventoría en el área de KPMG ADVISORY 860522381. sistemas, operativo, administrativo y de control; TAX & LEGAL SAS interventoría técnica, administrativa y financiera; asesoría en análisis de riesgo y seguridad de la información; planes de. 17. contingencia y continuidad del negocio. MCKINSEY & ACTIVIDADES DE ASESORAMIENTO EMPRESARIAL 800228026. COMPANY Y EN MATERIA DE GESTION. 18. COLOMBIA INC.

(36) Grupo Empresarial Contable 36 Su objeto social principal consiste en prestar servicios de OPPLUS consultoría de planificación, organización de empresas y OPERACIONES Y contabilidad, administrativos, organizativos, operacionales, 900525613. SERVICIOS informáticos y de intermediación en la gestión de cobro por SUCURSAL los servicios prestados por empresas y particulares. El COLOMBIA. 19. domicilio social de la Sucursal es la ciudad de Bogotá. STRATCO 830069752. 20. CONSULTORES. ASESORIAS ECONOMICAS Y FINANCIERAS. ASOCIADOS SA TMF COLOMBIA. Prestación de servicios administrativos de asistencia y. LTDA.. soporte. 900089542 21. LA CONSULTORÍA DE GESTIÓN, ADEMÁS CELEBRAR TODA CLASE DE CONTRATOS, ACUERDOS O CONVENIOS DE CUALQUIER NATURALEZA CON PERSONAS NATURALES O THE BOSTON JURÍDICAS, NACIONALES O EXTRANJERAS, DE 900569143. CONSULTING NATURALEZA PÚBLICA, PRIVADA O MIXTA, GROUP SAS ACTUAR COMO APODERADA DE PERSONAS NATURALES O JURÍDICAS, NACIONALES O EXTRANJERAS, DE NATURALEZA PÚBLICA,. 22. PRIVADA O MIXTA. La prestación de servicios profesionales de asesoría en las áreas económica, financiera, legal y administrativa. 900233826. KTION SAS Prestación de servicios profesionales en asesoría en todo lo. 23. relacionado con el sector energético.

(37) Grupo Empresarial Contable 37 Asesoría, auditoria, contraloría, consultoría a empresas y ASTAF COLOMBIA 860073010. personas naturales y extrajeras, en materia financiera, SAS. 24. administrativa, económica, contable. TRIBECA REALIZACION DE ACTIVIDADES DE CONSULTORIA 900579107. MANAGEMENT DE GESTION. 25. COMPANY SAS ACTIVIDADES DE ASESORAMIENTO EMPRESARIAL 900134250. IINVERANDINO SAS. 26. Y EN MATERIA DE GESTIÓN, COMO CONSULTORÍA PROFESIONAL Asesorar capacitar y prestar servicios de consultoría a todo. BUSINESS TALENT 830098592. tipo de empresas de carácter público privado o mixto CONSULTING S.A.S.. 27. nacionales o extranjeras. 28. 900568671. TESTCO S.A.S. ASESORIA EMPRESARIAL. 29. 900242115. LUVAN & CIA SCA. ASESORIAS EMPRESARIALES. 30. 900689302. HD ASESORES S.A.S. Actividades de consultar de gestión.. Tomado de datos.gov. 2.2.3. Comparación de los modelos de negocio de las empresas competidoras: A continuación, se observa la muestra de las 30 empresas competidoras indicando factores clave que generen competitividad en el mercado.. Tabla 7 Modelos de negocio de las empresas competidoras. ESTRATEGIA N°.. NIT. FLUJO DE. Razón social de la sociedad PAGIN. ESTRUCTUR DE. INGRESOS. A WEB. A DE COSTOS MARKETING. 1. 800121665. JAHV MCGREGOR S.A.S. SI. FAC. 31.579.586.

(38) Grupo Empresarial Contable 38 FAST & ABS AUDITORES Y 2. 800159484. CONSULTORES S.A.S.. NO TIENE. NO TIENE. 2.189.488. 2.804.554. MCKINSEY & COMPANY COLOMBIA 3. 800228026. INC. FACSI. INST-TWIT. 110.976.184. 68.896.051. SI. FAC. 13.303.551. 6.538.781. GESTION Y AUDITORIA 4. 830018191. ESPECIALIZADA LTDA AUDILIMITED. 5. 830052929. CONTADORES. NO. PUBLICOS SAS. TIENE. BDO OUTSOURCING 6. 830065829. SAS. NO TIENE. 5.058.112. FACSI. INST-TWIT. 3.784.366. 1.925.021. TWIT. 5.548.683. 222.682. NO TIENE. 5.548.713. 4.274.324. 15.102.176. 10.404.936. 8.282.680. 5.426.734. 13.501.157. 2.252.340. STRATCO CONSULTORES 7. 8. 830069752. 830085509. ASOCIADOS SA. SI. CONSULTING AND. NO. ACCOUNTING S.A.. TIENE. HUMAN CAPITAL 9. 10. 830098590. 830098592. FAC-. OUTSOURCING SAS. SI. BUSINESS TALENT. NO. CONSULTING S.A.S.. TIENE. TWIT. NO TIENE. CRC OUTSOURCING 11. 830109862. SAS. SI. FAC FAC-INST-. 12. 860005813. Deloitte & Touche Ltda. SI. 13. 860073010. ASTAF COLOMBIA SAS. SI. TWIT NO TIENE. 113.157.288 6.047.088. 3.413.537.

(39) Grupo Empresarial Contable 39 Deloitte Asesores y 14. 860519556. Consultores Ltda. FACSI. KPMG ADVISORY TAX 15. 860522381. & LEGAL SAS. INST-TWIT. 76.641.210. FACSI. INST-TWIT. 33.189.048. 25.895.498. 14.306.601. 7.714.734. 16.877.807. 6.815.554. FAC-INST16. 860600063. BDO AUDIT SA. SI. 17. 900089542. TMF COLOMBIA LTDA.. SI. TWIT FAC-TWIT. NO 18. 19. 900134250. 900145080. IINVERANDINO SAS. TIENE. NO TIENE. 1.186.458. INVERSIONES. NO. NAMASTE S.A.. TIENE. NO TIENE. 5.131.841 920.000. ISI EMERGING MARKETS COLOMBIA S 20. 900224534. AS. SI. FAC-TWIT. 6.187.535 1.191.673. 21. 900233826. KTION SAS. SI. NO TIENE. 4.441.837 1.551.539. NO 22. 900242115. LUVAN & CIA SCA. TIENE. NO TIENE. 190.749. TIENE. NO TIENE. 10.715.510. SI. FAC-TWIT. 17.730.276. OPPLUS OPERACIONES Y SERVICIOS 23. 900525613. SUCURSAL COLOMBIA. NO. GMS MANAGEMENT SOLUTIONS COLOMBIA 24. 900541101. SAS. FAC25. 900568671. TESTCO S.A.S. SI. INST-TWIT. -. -.

(40) Grupo Empresarial Contable 40 THE BOSTON CONSULTING GROUP 26. 900569143. SAS. SI. NO TIENE. 43.565.108. 40.185.178. TRIBECA MANAGEMENT 27. 900579107. COMPANY SAS. SI. NO TIENE. 7.445.995. 28. 900689302. HD ASESORES S.A.S. SI. NO TIENE. 171.594. 18.804. NO 29. 900738273. INVERSIONES LED SAS. TIENE. NO TIENE. SI. FAC-TWIT. - -. EXL SERVICES 30. 900822643. COLOMBIA SAS. 6.316.190. 4.079.576. Tomado de datos.gov. 2.2.3.1. Página WEB: De las 30 empresas competidoras 8 no tienen página WEB y 22 si cuentan con una, representando una mayoría del 73%.. 2.2.3.2.Estrategias de Marketing: De las 30 empresas competidoras solo 7 tienen presencia en las tres redes sociales más importantes (Facebook, Instagram y Twitter), 5 tienen presencia en dos de ellas (Facebook y Twitter), 4 cuentan con una red social y 14 de ellas que es casi la mitad, no tienen presencia en ninguna de las redes sociales..

(41) Grupo Empresarial Contable 41 2.2.3.3.Flujo de Ingresos:. Deloitte & Touche Ltda. y MCKINSEY & COMPANY COLOMBIA INC son las multinacionales que más generan ingresos superando los 100 mil millones de pesos anuales.. 2.3. PLAN DE MERCADEO: 2.3.1. Proyección de ventas: Estimado de ingresos recibidos variable servicio/mes. Se observa los ingresos estimados por ventas de los distintos servicios prestados, teniendo en cuenta que algunos servicios se prestan únicamente en temporadas del año ya que su presentación y necesidad se requiere solamente en fechas establecidas por las entidades que controlan la información financiera. Ilustración 9 Proyección de Ventas. TOTAL PROYECCION 18.000.000 16.000.000 14.000.000. 12.000.000 10.000.000 8.000.000 6.000.000 4.000.000. 2.000.000 -. ENERO. Elaboración Propia. MARZO. MAYO. JULIO. SEPTIEMBRE NOVIEMBRE.

(42) Grupo Empresarial Contable 42 2.3.2. Estrategias de distribución:. La distribución del servicio se realizará de manera directa, optando por la capacidad de ofrecer el servicio de manera que el cliente pueda acercarse a nuestra oficina y tener el acompañamiento adecuado a su solicitud; y/o que el personal de la empresa se traslade al lugar donde son requeridos los servicios.. 2.3.3. Estrategias de promoción:. Las redes sociales son fundamentales para el posicionamiento de nuestra marca, por eso nos apoyaremos en plataformas como Facebook, Instagram y Google. Plataformas como Facebook e Instagram ofrecen una base muy amplia de clientes potenciales, no obstante, por su misma dimensión, es necesario la correcta delimitación del público objetivo. Con mensajes claros y concretos, y realizando un aporte mensual, para ser recomendados al público al que realmente queremos llegar, consideramos a las redes sociales como una opción adecuada y económica..

(43) Grupo Empresarial Contable 43 Ilustración 10 Estrategias de promoción en redes sociales. Estrategias de promoción en Redes sociales.. Datos tomados de la página de Facebook: grupocontablep/facebook. En una promoción en Facebook que hicimos por un día, gastamos un total de $6.900, alcanzamos un total de 3.972 personas de las cuales el 21.6% eran mujeres y el 78.4% eran hombres. En su mayoría edades entre los 18 y 34 años..

(44) Grupo Empresarial Contable 44 El motor de búsquedas más grande de Internet, Google, ofrece la opción de Adwords, una herramienta que resultará muy útil para la promoción de nuestra empresa, ya que incluye publicidad en las diferentes consultas que realizan los usuarios. Bajo la misma premisa del uso inteligente de la herramienta, al igual que con Facebook, con el correcto asesoramiento llegaremos al público que necesitamos.. Ilustración 11 Estrategias de Promoción en Google. Datos tomados de Google mi Negocio..

(45) Grupo Empresarial Contable 45 Para poder convertir todos los prospectos tanto de Google como de las redes sociales en posibles clientes, usaremos Landing Pages o página de aterrizaje, lo que nos permitirá obtener los datos de contacto de las personas interesadas en nuestros servicios. Según (LOPEZ, s.f.) una landing page es una página “separada” de tu web que intenta cumplir una sola función: hacer que el usuario pase de ser una simple visita a un suscriptor, comprador, cliente, etc. A continuación, mostraremos un ejemplo de Landing Pages:. Ilustración 12 Landing Pages o Páginas de aterrizaje. Tomado de la Página web de la empresa: https://grupocontablepremi.wixsite.com/website.

(46) Grupo Empresarial Contable 46 Entre más simple y sencilla mejor, pero debe tener lo necesario para captar la atención del cliente y lograr que deje sus datos, para poder contactarlo posteriormente.. La administración de las cuentas de la empresa en dichas plataformas, serán administradas primeramente por nosotros, garantizando la atención y economizando recursos.. 2.3.4. Estrategias de precio: No aplica para nosotros como empresa de servicio.. 2.3.5. Estrategias de aprovisionamiento: No aplica para nosotros como empresa de servicio.. 2.3.6. Presupuesto de marketing: El presupuesto para el desarrollo del marketing es el siguiente:. Tabla 8 Presupuesto de marketing. Presupuesto mensual Facebook e Instagram. $. 200,000. Google. $. 400,000. Total. $. 600,000. Tomado de Google Ads..

(47) Grupo Empresarial Contable 47 El desarrollo del marketing nos permitirá una interacción continua con nuestro cliente, en todas sus etapas, entendiendo la posventa como la más importante, donde habrá un acompañamiento personalizado y asesoramiento adecuado en la solución de dudas e inconvenientes, logrando la fidelización y preferencia de los clientes.. 2.3.7. Proveedores / Aliados estratégicos marketing: Cámara de Comercio de Bogotá. DIAN. Actualícese.

(48) Grupo Empresarial Contable 48 3.. ESTUDIO DE OPERACIONES:. 3.1. UNIDAD DE PRODUCCION: Unidad de medida de los servicios prestados en función horas/paquetes. Estos últimos determinados en 3 ítems ofertados y su equivalencia en horas utilizadas para el desarrollo de cada uno.. Tabla 9 Unidad de Producción 1. UNIDAD DE PRODUCCION PRODUCCION. EJECUCION. VENTAS*. PAQUETE – 10 HORAS HORAS. PREMIUM BASIC AUXILIAR. 2. 1 hora. 12 horas HORAS CONTADOR. 0,8333 paquetes Premium Basic. 1 paquete Basic. 60 HORAS. PAQUETE -. HORAS. AUXILIAR. PREMIUM. 1 hora. 20 HORAS. 80 horas. 0,0125 paquetes Premium. CONTADOR. 1 paquete -Premium.

(49) Grupo Empresarial Contable 49 60 HORAS. PAQUETE. HORAS. AUXILIAR (1). 60. 1 hora. HORAS AUXILIAR (2). PREMIUM - PRO 160 horas. 40 HORAS 0,0062 paquetes Premium-Pro. HORAS EXTRA**. HORAS EXTRA AUXILIAR. 1 hora. 1 paquete Premium-Pro. CONTADOR. HORAS. EXTRA CONTADOR. Trabajo de campo. * cada paquete de servicios está determinado por las necesidades y características específicas de cada cliente ** horas adicionales a cada paquete según las necesidades del cliente para el cumplimiento del servicio. 3.2. RECURSOS REQUERIDOS:. Teniendo en cuenta las características cualitativas y cuantitativas que deben observarse para el desarrollo de este proyecto, se determina indispensable los siguientes elementos que sirvan para el manejo administrativo de los servicios que se proponen prestar:.

(50) Grupo Empresarial Contable 50 Recursos humanos: (1) gerente general, (2) contadores, (1) gerente comercial, (5) asistentes contables, (1) Jefe de Recursos Humanos.. Recursos físicos: Una oficina para 10 puestos de trabajo.. Maquinaria y equipo: (10) computadores portátiles (que incluyan software contable y office), 1 impresora láser con escáner multifuncional, 4 teléfonos.. Muebles y enseres: 4 escritorios grandes y 6 escritorios medianos, 10 sillas de oficina, (1) silla de espera de 4 puestos, 5 archivadores, 1 armario de papelería.. Materias e insumos: Útiles de oficina, papelería.. Otros costos: licencia software contable, licencia office..

(51) Grupo Empresarial Contable 51 3.3. PLAN DE PRODUCCIÓN (CAPACIDAD PRODUCTIVA): EDT Ilustración 13 EDT Revisoría Fiscal. Elaboración propia - Trabajo de campo. Capacidad productiva Ilustración 14 Capacidad Productiva. Elaboración propia - Trabajo de campo.

(52) Grupo Empresarial Contable 52 Diagrama de Gantt Tabla 10 Diagrama de Gantt - Paquete Premium Basic. Resumen de las horas utilizadas en la realización de cada labor coyuntural de la empresa DIAGRAMA DE GANTT - PAQUETE PREMIUM BASIC # ACTIVIDAD. DURACION. 1. VENTAS. 1. 2. EJECUCION. 9. 3. DICTAMEN. 1. 4. POSVENTA. 1. 1. 2. 3. 4. 5. 6. 7. .. .. .. 73. 8. 9 10. 11. 12. .. 80. Trabajo de campo. Tabla 11 Diagrama de Gantt - Paquete Premium DIAGRAMA DE GANTT - PAQUETE PREMIUM ACTIVIDA. #. D. 1. VENTAS. DURACIO. 1. N. 3. EJECUCIO. 2. N. 69. 3 DICTAMEN. 4. 4 POSVENTA. 4. 2. 3. 4. 5. 6. .. 77. 78.

(53) Grupo Empresarial Contable 53 Tabla 12 Diagrama de Gantt - Paquete Premium Pro DIAGRAMA DE GANTT - PAQUETE PREMIUM PRO ACTIVID # AD. DURACI ON. 1 VENTAS. 1. .. 5. 6. 7. 8. 9. .. 15. 15. 15. 7. 8. 9. .. 16. 16. 16. 3. 4. 5. 16 .. 0. 4. EJECUCI 2 ON. 176. DICTAM 3 EN. 5. POSVENT 4 A. 7. Trabajo de campo. 3.4. COSTOS DE PRODUCCIÓN (COSTO UNITARIO): En la siguiente tabla se evidencia el costo total de cada paquete promocionado en función de las horas prestadas por el contador/auxiliar.. Tabla 13 Costo Unitario COSTO TIPO DE. CANTIDAD. U. DE. PRECIO DE PARCIAL. RECURSO. HORAS. COMPRA COMPRA. TOTAL. PAQUETE DEL. PAQUETE. RECURSO PREMIUM CONTADOR BASIC. 2. HORAS 12,500. 25,000. 66,667.

(54) Grupo Empresarial Contable 54 ASISTENTE. CONTADOR. 10. HORAS. 20. 4,167. 41,667. 12,500. 250,000. HORAS. PREMIUM 500,000 ASISTENTE. CONTADOR. 60. HORAS. 40. 4,167. 250,000. 12,500. 500,000. HORAS. PREMIUM. 1,000,000. PRO ASISTENTE. 120. HORAS 4,167. 500,000. Trabajo de campo. 3.5. INVERSIONES EN INFRAESTRUCTURA: Relación de costos y cantidades de los recursos utilizados para la puesta en marcha del negocio Tabla 14 Inversiones en infraestructura TIPO DE. NOMBRE DEL. CANTIDAD. UNIDAD DE. RECURSO. RECURSO. REQUERIDA COMPRA. COSTO. COSTO. UNITARIO. TOTAL. COMPUTADORES 10. COMPUTADOR. 1.999.000. 19.990.000. 1. AÑO. 6.000.000. 6.000.000. 10. AÑO. PORTATILES LICENCIA SOFTWARE MAQUINARIA Y CONTABLE EQUIPOS LICENCIA OFFICE Y CORREO. 4.642.500 464.250. EMPRESARIAL.

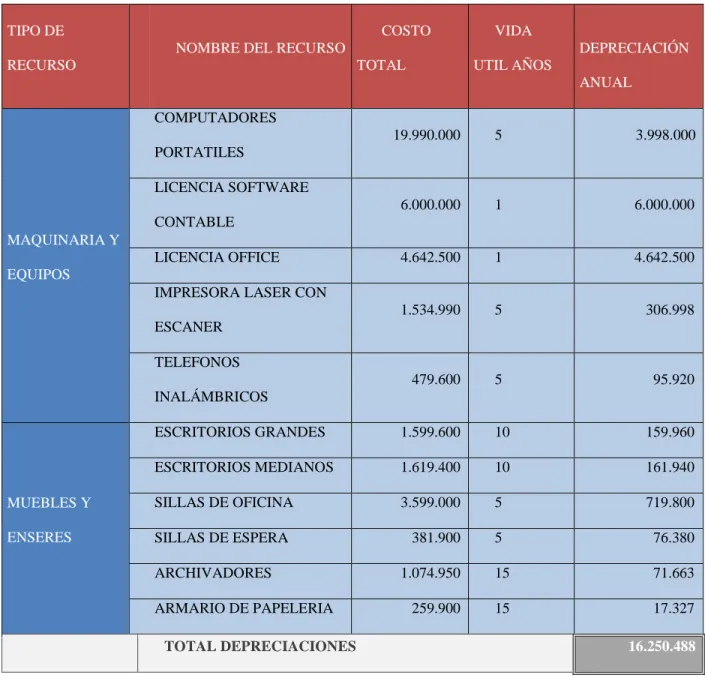

(55) Grupo Empresarial Contable 55 IMPRESORA LASER 1. IMPRESORA. 4. TELEFONO. 1.534.990. 1.534.990. CON ESCANER TELEFONOS INALÁMBRICOS. 479.600 119.900. ESCRITORIOS 4. ESCRITORIO. GRANDES. 1.599.600 399.900. ESCRITORIOS 6. ESCRITORIO. MEDIANOS. SILLAS DE OFICINA. 1.619.400 269.900. 10. SILLA. 3.599.000 359.900. MUEBLES Y ENSERES. SILLA DE 4 SILLAS DE ESPERA. 1. 381.900 ASIENTOS. ARCHIVADORES. 5. 381.900. ARCHIVADOR. 1.074.950 214.990. ARMARIO DE 1 PAPELERIA TOTAL DE INVERSIONES REQUERIDAS. ARMARIO. 259.900 259.900 41.181.840. Trabajo de campo. 3.6.DEPRECIACIONES: Reconocimiento del desgaste por uso normal de los elementos utilizados en la ejecución del objeto social del negocio..

(56) Grupo Empresarial Contable 56 Tabla 15 Depreciaciones. TIPO DE. COSTO. VIDA. NOMBRE DEL RECURSO RECURSO. DEPRECIACIÓN TOTAL. UTIL AÑOS ANUAL. COMPUTADORES 19.990.000. 5. 3.998.000. 6.000.000. 1. 6.000.000. 4.642.500. 1. 4.642.500. 1.534.990. 5. 306.998. 479.600. 5. 95.920. PORTATILES LICENCIA SOFTWARE CONTABLE MAQUINARIA Y LICENCIA OFFICE EQUIPOS IMPRESORA LASER CON ESCANER TELEFONOS INALÁMBRICOS ESCRITORIOS GRANDES. 1.599.600. 10. 159.960. ESCRITORIOS MEDIANOS. 1.619.400. 10. 161.940. MUEBLES Y. SILLAS DE OFICINA. 3.599.000. 5. 719.800. ENSERES. SILLAS DE ESPERA. 381.900. 5. 76.380. 1.074.950. 15. 71.663. 259.900. 15. 17.327. ARCHIVADORES ARMARIO DE PAPELERIA TOTAL DEPRECIACIONES. 16.250.488. Trabajo de campo. 3.7. PRESUPUESTO DE OPERACIÓN: Determinación de los recursos humanos utilizados en función de las horas utilizadas en el desarrollo de cada paquete ofrecido..

(57) Grupo Empresarial Contable 57 Tabla 16 Presupuesto Paquete Basic. TIPO DE RECURSO. PRESUPUESTO PAQUETE BASIC CANTIDAD UNIDAD DE COSTO COSTO NOMBRE DEL RECURSO REQUERIDA COMPRA UNITARIO TOTAL. RECURSOS HUMANOS (HORA). CONTADOR. 2. HORAS. AUXILIAR. 10. HORAS. 50.000. 100.000. 20.000. 200.000. COSTO TOTAL POR MES. 300.000. Trabajo de campo. Tabla 17 Presupuesto Paquete Premium. TIPO DE RECURSO. PRESUPUESTO PAQUETE PREMIUM NOMBRE DEL CANTIDAD UNIDAD DE COSTO RECURSO REQUERIDA COMPRA UNITARIO CONTADOR. 20. HORAS. AUXILIAR. 60. HORAS. RECURSOS HUMANOS (HORA). COSTO TOTAL. 50.000. 1.000.000. 20.000. 1.200.000. COSTO TOTAL POR MES. 2.200.000. Trabajo de campo. Tabla 18 Presupuesto Paquete Premium Pro. TIPO DE RECURSO RECURSOS HUMANOS (HORA). PRESUPUESTO PAQUETE PREMIUM-PRO NOMBRE DEL CANTIDAD UNIDAD DE RECURSO REQUERIDA COMPRA CONTADOR. 40. HORAS. 50.000. AUXILIAR. 120. HORAS. 20.000. COSTO TOTAL POR MES Trabajo de campo. COSTO UNITARIO. COSTO TOTAL 2.000.000 2.400.000 4.400.000.

(58) Grupo Empresarial Contable 58 4. ESTUDIO ORGANIZACIONAL:. 4.1. REQUISITOS LEGALES:. . (Ley 43, 1990), artículo 2 – “De las Actividades relacionadas con la ciencia contable en general”: Reglamenta las actividades que se entienden relacionadas con la ciencia contable en general.. . (Ley 43, 1990), artículo 4 – “De las sociedades de contadores públicos”: persona jurídica que desarrolla actividades relacionadas con la ciencia contable. Mínimo el 80% de sus socios deben tener la calidad de Contador Público.. . (Ley 43, 1990), artículo 5: Las sociedades de contadores públicos serán vigiladas por la Junta Central de Contadores.. . (Decreto 1510, 1998)Decreto 1510 de 1998, artículo 2: Las sociedades de contadores públicos deben inscribirse ante la Junta Central de Contadores.. . (Decreto 1235, 1991): (Reglamenta el artículo 3 de la 43 de 1990) la acreditación del Contador Público se dará a través de la tarjeta profesional; y a su vez, ésta será expedida por la Junta Central de Contadores..

(59) Grupo Empresarial Contable 59 . (Resolución 973, 2015): Procedimiento en línea para todo lo relativo a la tarjeta profesional.. 4.2. GASTOS DE PUESTA EN MARCHA:. . De acuerdo a la (Ley 1780, 2016), que busca e incentiva el emprendimiento para las pequeñas empresas, los gastos por matricula mercantil y renovación para el primer año serán exentos.. . Por concepto de inscripción y expedición de la tarjeta de registro de Entidades Prestadoras de Servicios Contables, se abonará la suma de $ 4.141.000 M/CTE..

(60) Grupo Empresarial Contable 60. 4.3. ORGANIGRAMA:. Ilustración 15 Organigrama. TOTAL 10. GERENTE GENERAL Es la persona encargada de la compañia y quien toma las decisiones. AREA COMERCIAL Es el area encargada de conseguir los contratos. GERENTE COMERCIAL Es el encardo de dirigir toda el area y quien tiene el contacto con el cliente externo. AREA OPERATIVA Es el area encargada de desarrollar el objeto social de la compañia. Se encarga de la parte interna de la compañia, como tramites legales, pagos de nomina a empleados, etc.. CONTADORES. JEFE DE RECURSOS HUMANOS. Serán los responsables frente al cliente y quienes firmaran la información financiera. También será contador de la firma.. ASISTENTES CONTABLES Serán los encargados de digitalizar toda la información y prepararla para su revisión.. Elaboración Propia. AREA ADMINISTRATIVA. Se encarga de la contratcion de personal y del pago de la nomina y seguridad social.

(61) Grupo Empresarial Contable 61 4.4. GASTOS DE PERSONAL: La contratación se hará por medio del contrato indefinido para todos los cargos.. Tabla 19 Costo Mensual de la Nómina COSTO MENSUAL DE LA NOMINA SALARIOS. 10.000.000. AUXILIO DE TRANSPORTE. -. SALUD *. -. PENSIÓN RIESGOS LABORALES ** CAJA DE COMPENSACION. 1.200.000 52.200 400.000. ICBF ***. -. SENA ***. -. CESANTIAS. 833.000. INTERESES. 100.000. PRIMA DE SERVICIOS. 833.000. VACACIONES. 417.000. DOTACIÓN ****. 500.000. TOTAL GASTO NOMINA MENSUAL Trabajo de campo. * Exonerada según art. 204 (Ley 100, 1993) ** Por el riesgo valorado para el encargo, se aplica el 0,52% *** Exonerada de ICBF y SENA según el concepto jurídico 201811600968251 de 2018 **** Provisión del 5% en promedio. Puede variar según el cargo.. 14.335.200.

(62) Grupo Empresarial Contable 62. 4.5. GASTOS ADMINISTRATIVOS: Gastos administrativos que no son misionales, pero son necesarios para el desarrollo de la actividad:. Tabla 20 Otros Gastos Administrativos OTROS GASTOS ADMIN DESCRIPCIÓN. VALOR MENSUAL. VALOR ANUAL. REPARACIONES Y MANTENIMIENTO. 100.000. 1.200.000. SERVICIOS PUBLICOS. 330.000. 3.960.000. 134.000 4.000.000 167.130 54.163 200.000 400.000 5.385.293. 1.608.000 48.000.000 2.005.560 649.950 2.400.000 4.800.000 59.463.510. TELEFONO E INTERNET ARRENDAMIENTO OFICINA CORREO EMPRESARIAL PAGINA WEB Y HOSTING FACEBOOK E INSTAGRAM GOOGLE TOTAL Trabajo de campo.

(63) Grupo Empresarial Contable 63 5. ESTUDIO FINANCIERO:. 5.1. FLUJO DE CAJA PROYECTADO:. La inversión inicial para la puesta en marcha de nuestra empresa es de $90.081.840 que se divide en $41.181.840 por concepto de infraestructura y $48.900.000 por concepto de capital de trabajo. Como se puede observar en el flujo de caja proyectado la inversión se recupera en el tercer mes del tercer año aproximadamente.. Tabla 21 Flujo de Caja Proyectado FLUJO DE CAJA PROYECTADO 1 2 3 4 665.040.000 693.182.276 722.515.439 753.089.884. 5 784.958.138. 391.200.000. 407.754.280. 425.009.082 442.994.050. 461.740.081. 16.250.488 172.022.400 59.463.510. 16.250.488 179.301.815 61.979.808. 16.250.488 16.250.488 186.889.270 194.797.801 64.602.586 67.336.353. 16.250.488 203.040.994 70.185.802. UAI IMPUESTOS. 26.103.602 8.614.189. 27.895.886 9.205.642. 29.764.013 9.822.124. 31.711.194 10.464.694. 33.740.772 11.134.455. UN DEPRECIACIONES. 17.489.413 16.250.488. 18.690.244 16.250.488. 19.941.889 16.250.488. 21.246.500 16.250.488. 22.606.317 16.250.488. 33.739.901. 34.940.732. 36.192.377. 37.496.988. 38.856.805. - 56.341.939 - 21.401.207. 14.791.170. 52.288.158. 91.144.963. AÑO INGRESOS POR VENTAS COSTOS DE PRODUCCION DEPRECIACIONES SUELDOS OTROS ADMIN. INVERSION INFRAESTRUCTURA CAPITAL DE TRABAJO FLUJO DE CAJA Trabajo de campo. 0. - 41.181.840 - 48.900.000 - 90.081.840.

(64) Grupo Empresarial Contable 64 5.2. INDICADORES DE VIABILIDAD:. La TIO seleccionada para el proyecto fue del 20%. Según el flujo de caja proyectado la TIR es del 28,08% lo que representa viabilidad para los inversionistas.. INDICADORES FINANCIEROS VPN TIR PRI TIO. $36.237.380 33% 2,25 20%. Trabajo de campo. 5.3. PLAN DE FINANCIACION:. Nos postulamos al Programa de Emprendimiento Universitario de la Cámara de Comercio de Bogota, nos encontramos a la espera de la respuesta por parte de la CCB. Algunos de los beneficios que obtienen los 20 proyectos seleccionados son: . Asesorías personalizadas.. . Mentoría con expertos.. . Talleres de formación.. . Acompañamiento. . Participación en networking con empresarios.. . Participación en muestra empresarial..

(65) Grupo Empresarial Contable 65 Podemos conseguir financiación en alguna de las participaciones en Networking con empresarios e inversionistas o en alguna muestra empresarial. Ilustración 16 Inscripción Programa de Emprendimiento Universitario.

(66) Grupo Empresarial Contable 66.

(67) Grupo Empresarial Contable 67.

(68) Grupo Empresarial Contable 68 Bibliografía. Cintel, R. (29 de 08 de 2018). Cintel. Obtenido de https://cintel.co/emprendimiento-latecnologia-todos-presidente-ivan-duque-inauguracion-andicom-2018/ Colombia, e. i. (s.f.). Informacion Empresas. Obtenido de https://www.informacionempresas.co/Departamento_BOGOTA.html?qPgAct=1#cnae Confecamaras. (29 de 10 de 2018). El Espectador. Obtenido de https://www.elespectador.com/economia/por-que-el-70-de-las-empresas-en-colombiafracasan-en-los-primeros-5-anos-articulo-820897 congreso de la republica. (13 de Diciembre de 1990). ley 43. bogota. Decreto 1072. (26 de 05 de 2015). Ministerio de Trabajo. Bogotá, Colombia. Decreto 1235. (15 de 05 de 1991). Bogotá, Colombia. Decreto 1510. (4 de 8 de 1998). Bogotá, Colombia. Dinero. (23 de 7 de 2014). Dinero. Obtenido de https://www.dinero.com/especialescomerciales/outsourcing/articulo/servicio-outsourcing-tercerizacion-colombia/199002 EL TIEMPO. (28 de diciembre de 2018). ‘El fenómeno del Niño ya está en el país y nos está impactando'. Obtenido de https://www.eltiempo.com/colombia/otras-ciudades/fenomenodel-nino-2018-2019-en-colombia-y-probables-afectaciones-3 el tiempo. (2 de enero de 2019). Los tres sectores que mayor impulso le darán a la economía este año. Obtenido de https://www.eltiempo.com/economia/sectores/asi-se-desempenaria-laeconomia-colombiana-en-el-2019-.

(69) Grupo Empresarial Contable 69 Index, G. S. (27 de 08 de 2018). El tiempo. Obtenido de https://www.eltiempo.com/vida/educacion/bpo-el-sector-que-sigue-expandiendose-en-elpais-259206 Ley 100. (23 de 12 de 1993). Congreso de la República. Bogotá, Colombia. Ley 1780. (2 de 05 de 2016). Congreso de la República. Bogotá, Colombia. Ley 43. (13 de 12 de 1990). Congreso de la República. Bogotá, Colombia. LOPEZ, M. (s.f.). LIFESTYLE AL CUADRADO. Obtenido de https://www.lifestylealcuadrado.com/landing-page/ montalegre, m. (4 de noviembre de 2017). La tercerización de servicios u outsourcing: ¿legal o ilegal? Obtenido de https://www.asuntoslegales.com.co/analisis/mauricio-montealegre534476/la-tercerizacion-de-servicios-u-outsourcing-legal-o-ilegal-2566 Mouthón, L. (17 de 07 de 2018). El Heraldo. Obtenido de https://www.elheraldo.co/economia/mas-de-26-millones-de-personas-deberan-declararrenta-en-el-pais-519302 Nación. (21 de 12 de 2018). El Tiempo. Obtenido de eltiempo.com: https://www.eltiempo.com/colombia/otras-ciudades/fenomeno-del-nino-2018-2019-encolombia-y-probables-afectaciones-307218 Portafolio. (23 de abril de 2018). La propuesta para el sector empresarial y el emprendimiento de Iván Duque. Las propuestas económicas de Iván Duque. Obtenido de https://www.portafolio.co/negocios/emprendimiento/la-propuesta-economica-de-ivanduque-516461.

(70) Grupo Empresarial Contable 70 portafolio. (23 de abril de 2018). La propuesta tributaria de Iván Duque. Las propuestas económicas de Iván Duque . Obtenido de https://www.portafolio.co/economia/lapropuesta-tributaria-de-ivan-duque-5 Resolución 973. (23 de 12 de 2015). Junta Central de Contadores. Bogotá, Colombia. revista semana. (12 de enero de 2019). Economía en 2019: un año de normalización. Obtenido de https://www.semana.com/nacion/articulo/economia-en-2019-un-ano-de-normalizacion/ Rodríguez Araújo, E., & López Sánchez, L. M. (Enero a Junio de 2016). EL EMPLEO TEMPORAL EN LA INDUSTRIA COLOMBIANA, 2000-2013. Semestre Economico, 19(39), 31-60..

(71)

Figure

Documento similar

[r]

De las 341 casos observados, 280 fueron de hombres y 61 de mujeres, llegando a alcanzar un máximo de 9 transiciones en su historia de consumo para el caso de los hombres y un

D) El equipamiento constitucional para la recepción de las Comisiones Reguladoras: a) La estructura de la administración nacional, b) La su- prema autoridad administrativa

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación

la cancelación de dichos saldos (Francia, Alemania, I V Directriz, AECA). b) Considerar las diferencias de cambio negativas como cargas del ejercicio y las diferencias

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied