PORTADA

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS DE GRADO

PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA

CONTABLE

DE

COSTOS

Y

GESTIÓN

FINANCIERA DE LA GRANJA POLLITO SUERTUDO EN

LA CIUDAD DE SANTO DOMINGO.

AUTOR:

LILIA ESTHELA CARCHI YUNGA

ASESOR: MBA. LEONARDO HUMBERTO CARRIÓN HURTADO.

SANTO DOMINGO – ECUADOR

NOTA DE ACEPTACIÓN

_________________________________________ Firma del Presidente del Jurado

_________________________________________ Firma del Oponente

ÍNDICE

PORTADA ...

CERTIFICACIÓN DEL ASESOR ...

DECLARACIÓN DE AUTORÍA ...

NOTA DE ACEPTACIÓN ...

ÍNDICE ...

ÍNDICE DE TABLAS ...

ÍNDICE DE CUADROS...

ÍNDICE DE GRÁFICOS ...

ÍNDICE DE ANEXOS...

RESUMEN EJECUTIVO ...

EXECUTIVE SUMMARY ...

INTRODUCCIÓN ... 1

CAPÍTULO I ... 8

1 MARCO TEÓRICO... 8

1.1 ORIGENYEVOLUCIÓNDELOBJETODEINVESTIGACIÓN ... 8

1.2 ANÁLISISDELASDISTINTASPOSICIONESTEÓRICASSOBRE ELOBJETODEINVESTIGACIÓN. ... 8

1.2.1 Procesos contables auditores. ... 8

Contabilidad. ... 9

1.2.2 Contabilidad de costos. ... 11

Elementos del Costo de Producción ... 11

Sistema de costos por procesos. ... 12

Sistema contable ... 14

1.2.3 Gestión Financiera ... 17

Planeación financiera. ... 17

Decisiones de inversión. ... 19

Decisiones de financiamiento. ... 20

Análisis financiero... 22

1.3 VALORACIÓNCRÍTICADELOSCONCEPTOSPRINCIPALESDE LASDISTINTASPOSICIONESTEÓRICASSOBREELOBJETODE INVESTIGACIÓN. ... 27

1.4 CONCLUSIONESPARCIALESDELCAPÍTULO ... 28

CAPÍTULO II ... 29

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 29

2.1 CARACTERIZACIÓNDELSECTOR,RAMA,EMPRESA, CONTEXTOINSTITUCIONALOPROBLEMASELECCIONADOPARALA INVESTIGACIÓN. ... 29

2.1.1 Procedimiento de crianza de aves. ... 30

Adquisición e ingreso de aves a la granja... 30

Aplicación de vacunas a los pollitos. ... 30

Alimentación. ... 31

2.1.2 Base legal. ... 32

2.2 PROCEDIMIENTOMETODOLÓGICO. ... 33

2.2.1 Modalidad de la investigación. ... 33

2.2.2 Tipos de investigación. ... 33

Investigación bibliográfica. ... 33

Investigación de campo. ... 34

2.2.3 Métodos, técnicas e instrumentos de investigación. ... 34

Métodos. ... 34

Técnicas de Investigación. ... 35

Instrumentos de Investigación. ... 36

2.2.4 Población y Muestra. ... 36

Población. ... 36

Muestra. ... 37

2.2.5 Interpretación de los resultados de la investigación. ... 37

Entrevista dirigida al Gerente propietario de la granja Pollito Suertudo... 37

Encuesta dirigida a los empleados de la Granja Pollito Suertudo... 40

2.2.6 Verificación de la idea a defender. ... 41

2.3 PROPUESTADELINVESTIGADOR. ... 42

2.4 CONCLUSIONESPARCIALESDELCAPÍTULO. ... 42

CAPÍTULO III ... 44

3.1 TÍTULODELAPROPUESTA:DISEÑODEUNSISTEMA

CONTABLEDECOSTOS,PARAMEJORARLAGESTIÓNFINANCIERAENLA

GRANJAPOLLITOSUERTUDO. ... 44

3.2 DESARROLLODELAPROPUESTA. ... 44

3.2.1 Justificación. ... 44

3.2.2 Objetivo General. ... 45

Objetivos Específicos. ... 45

3.2.3 Propuesta del sistema contable. ... 45

Captación de Datos... 46

Procesamiento de datos ... 69

Preparación de la Información. ... 75

Informe a Gerencia. ... 90

3.3 VALIDACIÒNDELAPROPUESTA. ... 91

3.4 CONCLUSIONESYRECOMENDACIONES. ... 92

3.4.1 Conclusiones. ... 92

3.4.2 Recomendaciones. ... 93

BIBLIOGRAFÍA. ... 94

ÍNDICE DE TABLAS Tabla 1. Modelo de Sistema Contable ... 15

ÍNDICE DE CUADROS

Cuadro 1. Población y Muestra ... 37

Cuadro 2. Encuesta a Empleados ... 40

Cuadro 3. Plan de Cuentas ... 47

Cuadro 4. Instructivo de Cuentas Principales ... 52

Cuadro 5. Modelo Kardex ... 63

Cuadro 6. Estado de Situación Financiera inicial. ... 65

Cuadro 7. Transacciones mes de julio y agosto ... 66

Cuadro 8 Informe de cantidad de producción ... 69

Cuadro 9 Informe de costos de producción ... 70

Cuadro 10 Distribución costos fase 1 ... 71

Cuadro 11 Distribución de costos fase 2 ... 72

Cuadro 12. Determinación de Mermas ... 73

Cuadro 13. Libro Diario ... 74

Cuadro 14. Libro Mayor ... 77

Cuadro 15 Balance de Comprobación ... 78

Cuadro 16. Estado de Costos de Productos Vendidos... 79

Cuadro 17. Estado de Resultados ... 80

Cuadro 18 Estado de Situación Financiera Final ... 81

Cuadro 20 Estado Flujo de Efectivo ... 83

ÍNDICE DE GRÁFICOS Gráfico 1. Ciclo de Producción ... 14

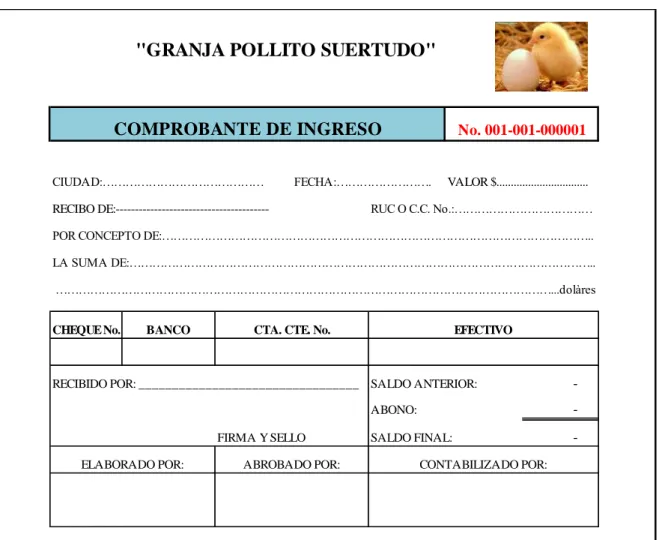

Gráfico 2. Comprobante de ingreso ... 58

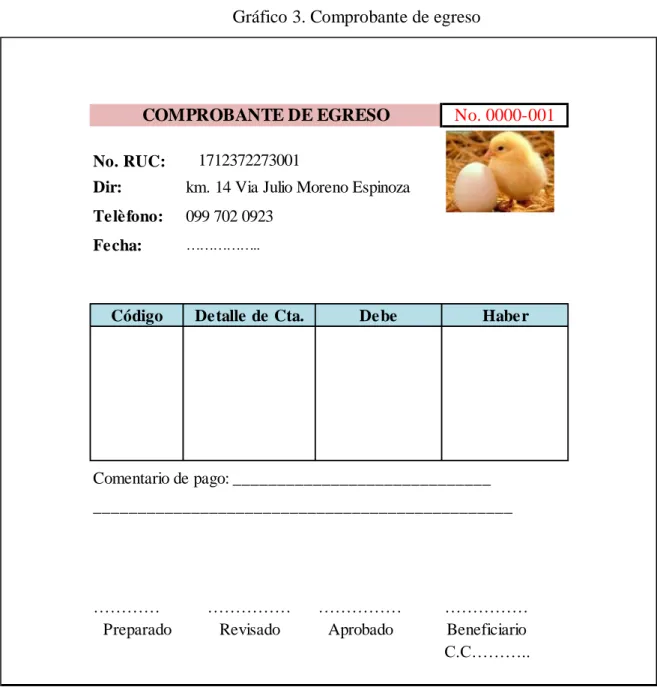

Gráfico 3. Comprobante de egreso ... 59

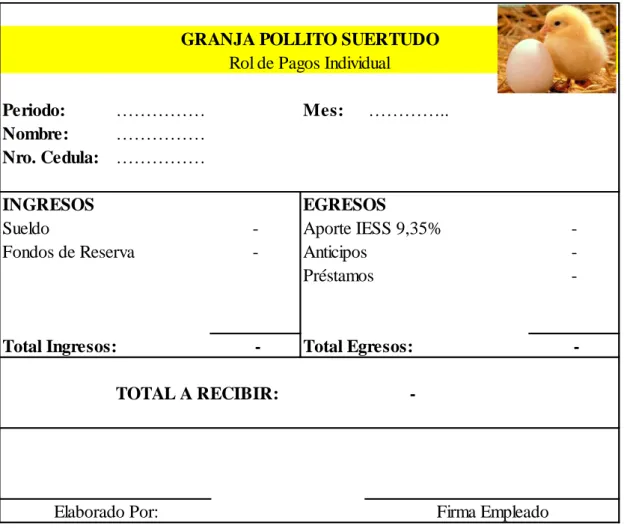

Gráfico 4. Rol de pagos Individual ... 60

Gráfico 5. Resumen de Nomina ... 61

Gráfico 6. Rol General de pagos ... 62

Gráfico 7. Formato Libro banco ... 64

ÍNDICE DE ANEXOS

RESUMEN EJECUTIVO

En un mundo de innovación constante es importante que las empresas día a día actualicen tanto su forma de operar como el modo de llevar sus registros contables, puesto que sin duda la correcta organización en la parte operativa, administrativa y económica garantizaran el atento desarrollo y crecimiento empresarial, es por ello; que contar con un sistema contable altamente definido para la actividad comercial que se ejerza, permitirá a sus administradores contar con información clara y oportuna de la realidad económica y financiera de su empresa; lo cual abalizará una correcta toma de decisiones al momento de realizar una inversión o endeudamiento para mejorar los procesos comerciales.

A través del trabajo de investigación realizado en la Granja Pollito Suertudo en el que se incluye encuestas a empleados, entrevista al propietario e inclusión directa en la actividad comercial, se pudo establecer la necesidad primordial de contar con un Sistema Contable que le permita a su propietario conocer con exactitud los costos de producción y gastos que implica la crianza de “n” numero de pollos, para de esta manera poder definir su precio de venta en el mercado conociendo de antemano el porcentaje de ganancia por unidad producida.

EXECUTIVE SUMMARY

In a World of Constant innovation is important That the Business Day to Day update of both the way Operate As the MODE FOR CARRYING YOUR Accounting records, since sin doubt the right of organization in the instance of operational, administrative and economic part guarantee the attentive Development and business Growth, is: why ; That Expecting A Very Defined For The commercial activity carried accounting system, allow for a clear SUS Administrators Having Timely Information and Economic Reality and Finance Company Sun; which is abalizará A Right Decision Making Moment Perform At para Investment and Borrowing Improve Business Processes.

Through the research work at the Farm Chick Lucky in which surveys are included employees, interview the owner and direct inclusion in business, it was established the overriding need to have an accounting system that allows its owner know the exact production costs and expenses involved in raising "n" number of chickens, and in this way to define your selling price in the market knowing beforehand the percentage of profit per unit produced.

1

INTRODUCCIÓN

Antecedentes de la investigación:

La implementación y correcto manejo de un sistema contable de costos en las empresas dedicadas a la producción, es de vital importancia puesto que a través de los registros, reportes y formularios que se puedan generar de las diversas transacciones que se realicen, nos permite controlar de mejor manera el manejo operativo de la organización teniendo en claro su realidad económica y financiera; así como también su continua evolución en todo lo relacionado al giro del negocio, lo que sin duda nos orienta hacia la correcta toma de decisiones.

La gestión financiera está sumamente ligada a la toma de decisiones, puesto que a través de su correcta aplicación los administradores están en la capacidad de decidir si compran o invierten dentro de un negocio; considerando siempre la rentabilidad o beneficio que se podrá obtener.

Como parte indispensable de este trabajo, se deja constancia que el tema a realizarse dentro de la Granja POLLITO SUERTUDO no registra antecedentes de investigación. Únicamente en la base de datos del “CDIC” de la Universidad; se han determinado temas relacionados con la misma temática como son:

Modelo Contable y Optimización Financiera en la Empresa Comercial “Rodamientos Salazar”, Chiluisa Benavides María del Carmen, año 2013.

Sistema de Contabilidad para Mejorar La Gestión Financiera del Grupo LATSA, Tenecota Altamirano Mery Yolanda Tlga. 2007.

2

Planteamiento del problema.

El presente trabajo investigativo se llevará a efecto en la GRANJA POLLITO SUERTUDO, la misma que se dedica a la crianza de pollos de 1 a 49 días; actividad que es realizada de manera desorganizada puesto que no cuenta con un manejo contable en el cual pueda ver reflejado las ganancias o pérdidas que se generen en cada periodo. Para ello, con la finalidad de tener mayor conocimiento de la problemática dentro de esta empresa; a través de una observación y entrevista con el señor propietario se han determinado los siguientes inconvenientes:

El no contar con un plan de cuentas definido, ocasiona un deficiente manejo contable.

La falta de documentos Kardex, impiden el control de los inventarios tanto para la venta, como los suministros destinados para el cumplimiento de las actividades.

La inexistencia de un registro con detalle real de ingresos, egresos, informes de cantidades de producción e informe de costos de producción ocasiona la toma de decisiones incorrecta; en lo que respecta a la inversión dentro del negocio.

El no llevar un adecuado control del personal que labora en la granja, provoca que sus sueldos sean cancelados sin ninguna constancia física del pago efectuado.

El desconocimiento e inexactitud en el control de la cuenta bancaria, ha sido causante de la emisión de cheques sin saber si se cuenta o no con dinero suficiente para su cancelación.

3

Delimitación del problema:

La Granja Pollito Suertudo se encuentra ubicada en el Km. 14 de la vía Julio Moreno Espinoza; siendo una empresa obligada a llevar contabilidad tiene como actividad económica principal la crianza y venta de pollos, actualmente cuenta con un inventario de 7.500 siete mil quinientas aves en proceso de engorde cuyo cuidado, mantenimiento y alimentación se encuentra bajo la responsabilidad de los 4 empleados que laboran dentro de esta granja. Como principales clientes de su producto se destacan las empresas Favicel y Distribuidora de Pollos Vargas Tapia de la ciudad de Quito, mientras que entre sus proveedores primordiales se encuentra las empresas Nutril, Incubadora el Dorado, Fortachón y Cas-Sag.

El tiempo estimado para el desarrollo y presentación final de este trabajo de investigación es de 5 meses contados a partir de la aprobación del perfil de tesis.

Objeto de Investigación.

Sistema Contable de costos.

Campo De Acción.

Gestión Financiera.

Línea de Investigación.

Gestión de costos

Objetivo General

4

Objetivos Específicos

Estudiar y aplicar la correspondiente bibliografía de procesos contables auditores, Sistema Contable de costos y Gestión Financiera.

Definir la situación actual del manejo contable de la granja POLLITO SUERTUDO para determinar las posibles soluciones a través de métodos prácticos, técnicas e instrumentos aplicables de acuerdo al campo de estudio.

Diseñar un Sistema Contable que mejorará la gestión financiera de la granja.

Idea a Defender.

Con el diseño e implementación del Sistema Contable de costos, caracterizado por la captación de datos idónea, un correcto procesamiento de datos y sobre todo la efectividad en la preparación de la información y entrega de los resultados obtenidos a la gerencia de manera oportuna y eficiente, se podrá brindar información veraz y efectiva de la situación económica y financiera de la granja; facilitando de esta manera una correcta toma de decisiones por parte de su administrador y garantizando así un continuo mejoramiento de la gestión financiera dentro de la Granja Pollito Suertudo.

Variables de la investigación

Variable independiente: Sistema Contable. Variable dependiente: Gestión Financiera.

Justificación del tema.

5

de este trabajo investigativo, por tanto se justifica técnicamente la realización de la presente tesis.

Con la correcta aplicación del sistema contable de costos propuesto, los grandes beneficios que obtendrá la empresa serán altamente efectivos puesto que a través de reportes, informes, Kardex y demás documentos de apoyo que este sistema proporcione, servirán de guía a su administrador para la correcta toma de decisiones; por tanto, comparada esta gran ayuda con los costos mínimos que serán empleados en la elaboración de este estudio, se justifica económicamente su ejecución.

Además, otra de las justificaciones primordiales de este trabajo investigativo; será la obtención del título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas CPA.

Metodología Investigativa.

En esta investigación se aplicará la metodología cuali-cuantitativa, empleando con mayor incidencia la investigación cuantitativa puesto que se aplicaran números en el transcurso de toda la elaboración de este estudio. Además, se tomará como base fundamental para este trabajo la aplicación de las investigaciones de campo y bibliográfica.

Como parte de las técnicas a emplearse se efectuaran entrevistas, observaciones de campo, revisión de libros, manuales, folletos y demás documentos que sustenten de forma científica la presente investigación, en cuanto a los instrumentos a utilizarse se tendrá como referencia la elaboración de cuestionarios, guías de entrevista y observación.

Estructura de la tesis.

6

En cuanto al capítulo I Marco Teórico se detallara las distintas posiciones teóricas sobre el objeto a investigar, iniciando en primera instancia por el objeto de estudio que en este caso será Procesos Contables Auditores, seguido por la variable independiente “Sistemas Contables” y al final por la variable dependiente “Gestión Financiera”.

En el capítulo II Marco metodológico, se detallará la propuesta de solución que se desea aplicar, conjuntamente con una especificación clara de sus principales características, herramientas, uso y sobre todo el máximo beneficio que se obtendrá con su correcta aplicación e implementación.

Posteriormente en el capítulo III Validación, se hará referencia a cada uno de los resultados obtenidos en el desarrollo de esta investigación, los mismos que deberán ser validados, aplicados y evaluados para finalmente determinar las conclusiones de la investigación realizada.

Aporte teórico.

A través de la presente investigación se tiene como fin brindar un modelo-guía para estudiantes, profesionales o personas en general que pretendan desarrollar futuros trabajos investigativos, cuyo enfoque de estudio sea de igual o similares características al que se está desarrollando.

Significación Práctica.

7

Novedad Científica.

8

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

La Granja Pollito Suertudo no cuenta con un completo y organizado detalle contable en el cual a través de reportes, informes y Kardex le permitan a su administrador conocer los movimientos operacionales de su empresa; es por eso que ante la carencia existente ha provocado la falta de control de los inventarios, la toma de decisiones incorrectas en cuanto respecta a la inversión del negocio, la cancelación a empleados y proveedores sin constancia física del pago (egreso), pago excesivo a ciertos proveedores, emisión de cheques sin saber si se cuenta con dinero suficiente para su cancelación, entre otros factores que perjudican los intereses del negocio.

Ante lo indicado con el fin de tratar de solucionar el problema latente se diseñará e implementará un Sistema Contable de Costos, basado a lo establecido en la línea de Investigación “Gestión de Costos” a la cual se orientara el presente trabajo.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Procesos contables auditores.

9

Se pueden establecer procedimientos contables para el manejo de cada uno de los estados financieros, entre los cuales podemos ejemplarizar la recepción de inventarios, venta de productos, fabricación de productos, Registro de estimaciones, destrucción de inventarios.

Contabilidad.

“En la actualidad, la contabilidad se constituye en una herramienta, indispensable para la toma de decisiones. Es por ello que la información que genera debe proponer a:

Coordinar las actividades económicas y administrativas.

Captar, medir, planear y controlar las operaciones diarias.

Estudiar las fases del negocio y los proyectos específicos.”1

“La contabilidad es la ciencia que estudia el patrimonio, y las variaciones que en él se producen.

El objeto de la contabilidad es la medición adecuada del patrimonio en sus diversos aspectos.

Estadístico: valor del patrimonio en una fecha determinada.

Dinámico: variación del patrimonio a lo largo de un periodo de tiempo.

Cuantitativo: valor de los elementos integrantes del patrimonio.

Cualitativo: cuales son los elementos que componen el patrimonio.

10

Económico: inversiones realizadas por las empresas con los fondos obtenidos.

Financiero: donde se han obtenidos los fondos con los que se realizaron las inversiones.”2

La contabilidad es una fuente de información indispensable para la toma de decisiones, puesto que permite conocer a los propietarios o administradores de una empresa todo lo relacionado al patrimonio y su evolución.

Auditoría.

“La auditoría es una función independiente de evaluación establecida dentro de una organización, para examinar y evaluar sus actividades como un servicio a la misma organización. Es un control cuyas funciones consisten en examinar y avaluar la adecuación y eficiencia de otros controles”.3

“Es el examen objetivo, sistemático y profesional de las operaciones ejecutadas con la finalidad de evaluarlas, verificarlas y emitir un informe que contenga comentarios, conclusiones y recomendaciones”.4

La auditoría consiste en la evaluación y recopilación de información de los registros y fuentes de contabilidad de una empresa u organización, con el fin de determinar la racionabilidad de las cifras reflejadas en los estados financieros.

2REY, José; Contabilidad General; 1era. Edición; Editorial Parainfo; 2011; pág. 4. 3 SANTILLAN GONZALEZ; Juan Ramón; Auditoria; 2007; pág. 17

11

1.2.2 Contabilidad de costos.

“La contabilidad de costos es el conjunto de técnicas y procedimientos que se utilizan para cuantificar el sacrificio económico incurrido por un negocio en la generación de ingresos o en la fabricación de inventarios.”5

“La contabilidad de costos es un sistema de información que clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, procesos y productos y con ello facilita la toma de decisiones y control administrativo.”.6

La contabilidad de costos es una herramienta que permite planear y medir la ejecución de un trabajo, a través de una serie de procesos que permitan determinar el costo de un producto y de las diferentes actividades que se requieran para su fabricación.

Elementos del Costo de Producción

COMPONENTES DEL COSTO DE PRODUCCIÓN

MATERIA PRIMA

Es el primero de los elementos del costo. Corresponde a materiales que pueden fácilmente identificarse con un determinado producto y que forman parte del producto terminado, se encuentran físicamente en el.

MANO DE OBRA

Constituye el Segundo elemento del costo y corresponde a las remuneraciones que perciben las personas que trabajan directamente con la elaboración del

5TORRES; Aldo; Contabilidad de Costos Análisis para la toma de decisiones; 3era. Edición, Editorial Mc Graw Hill; 2010; pág. 5

12

producto o sea, la mano de obra aplicada directamente a los componentes del producto terminado, es decir, es el costo del tiempo que los trabajadores invierten en el proceso productivo y que por lo tanto debe ser cargado a la producción.

COSTOS INDIRECTOS O COSTOS GENERALES DE FABRICACIÓN

Es el tercer elemento del costo y lo integran el material indirecto, la mano de obra indirecta y también costos que no están estrictamente relacionados con el producto terminado, pero son indispensables para que la producción se desarrolle normalmente, tales como arrendamientos, reparaciones, mantenimiento, depreciaciones, amortizaciones de prepagados, servicios básicos, etc.

Elaborado Por: Lilia Carchi Fuente: Ximena Franco7

Sistema de costos por procesos.

“En este sistema la unidad de costo es un proceso de producción es decir que los costos se acumulan para cada proceso durante un tiempo proporcionado a través de este sistema se mide los costos de manufactura durante un período contable y luego distribuirlos entre el número de unidades producidas durante ese período. Este sistema se aplica a empresas que manufacturan bienes en procesos productivos de flujo continuo o en serie y es importante cuando el costo no puede ser identificado fácilmente con un lote de productos en particular.

13

El costo por procesos es utilizado en empresas que fabrican un solo producto o cuando los productos son relativamente homogéneos estos costos se registran en las hojas de costo.”8

“En este sistema, la producción se acumula periódicamente en los centros de costos, bien sea en procesos secuencias que consiste en un proceso que va de un departamento a otro hasta quedar totalmente terminado, o en procesos paralelos independientes los unos de los otros, pero cuya unión final es necesaria para obtener el producto terminado.9

1.2.2.2.1 Características principales del Sistema de Costos por procesos

“El sistema de costos por proceso tiene un funcionamiento particular al de otros y esto debido a sus características propias como lo son:

El objeto del costo lo constituyen las fases por donde transita el producto o el servicio hasta que este concluya.

Los elementos del costo serán directos y generales a las fases productivas, o procesos. Dichos elementos son: materia prima, mano de obra y costos generales.

Inicia a partir de un programa de producción semanal, quincenal, mensual o trimestral, según sea el caso. Este programa es conocido por todos los protagonistas del proceso en las fases en que les corresponde actuar.

Se deben preparar informes de cantidades y de costos por cada fase e integrarlos con todas las fases hasta su terminación.

8 PANCHI, Jenny, Diseño Estructuración y aplicación de un sistema de Contabilidad de costos por órdenes

de producción; 2008; pág. 23.

14

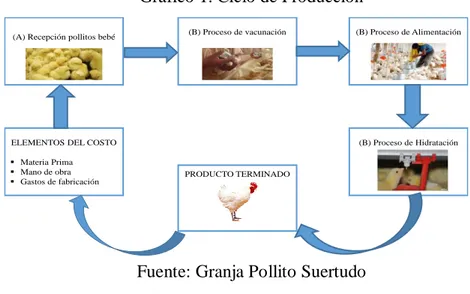

1.2.2.2.2 Ciclo de funcionamiento del sistema de costos por proceso.

Con el fin de aplicar el sistema de costos de producción por procesos en la actividad económica que se desarrolla en la Granja Pollito Suertudo, a continuación se grafica el ciclo de funcionamiento aplicable.

Gráfico 1. Ciclo de Producción

Fuente: Granja Pollito Suertudo Elaborado Por: Lilia Carchi

Sistema contable

“Un sistema de contabilidad es una estructura organizada mediante la cual se recogen las

informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos

como formularios, reportes, libros etc. y que presentados a la gerencia le permitirán a la

misma tomar decisiones financieras”10

“Un sistema de información es un conjunto de elementos interrelacionados que recoge datos, los procesa y convierte en información, que almacena y posteriormente se da a conocer a sus usuarios. La contabilidad es un sistema de información ya que captura, procesa, almacena y distribuye información vital para la correcta toma de decisiones en la empresa”.11

10CATACORA, Fernando, Sistemas y Procedimientos Contables, Editorial Mac Graw Hill. Caracas. 1997 11 MARTELO; Lizeth; Universidad Latina de Panamá; 2008; Pág. 2.

PRODUCTO TERMINADO ELEMENTOS DEL COSTO

Materia Prima Mano de obra Gastos de fabricación

(A) Recepción pollitos bebé (B) Proceso de vacunación (B) Proceso de Alimentación

15

Los Sistemas de Contabilidad consisten en un proceso de recepción, almacenamiento y procesamiento de datos contables, en los cuales se ven reflejados las actividades operativas y del giro del negocio de la empresa que lo aplica.

Entre los varios criterios que existen para definir la estructura de un sistema contable, a

continuación se detallan dos de los modelos establecidos por los siguientes autores:

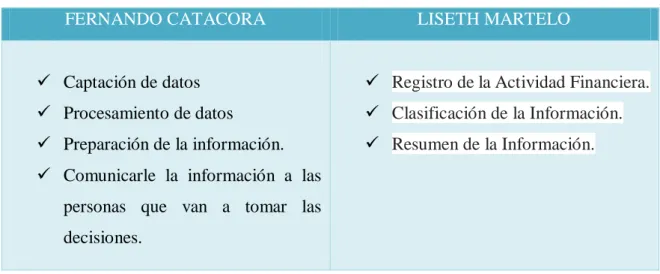

Tabla 1. Modelo de Sistema Contable

FERNANDO CATACORA LISETH MARTELO

Captación de datos Procesamiento de datos

Preparación de la información. Comunicarle la información a las

personas que van a tomar las decisiones.

Registro de la Actividad Financiera.

Clasificación de la Información.

Resumen de la Información.

Fuente: Bibliografía Fernando Catacora y Liseth Martelo Elaborado por: Lilia Carchi

Una vez establecido los modelos de sistema contable propuestos por los Autores Fernando Catacora y Liseth Martelo, a continuación se detalla cada una de las actividades que incluye el Modelo de Fernando Catacora; puesto que será este el que se aplique en la propuesta del presente trabajo de tesis.

Tabla 2. Modelo de Sistema contable propuesto

AUTOR ESTRUCTURA DEFINICIÓN

Captación de Datos

16

Fernando Catácora

que contará la granja para el correcto desarrollo de su actividad comercial, Transacciones contables que se realicen durante los meses de julio y agosto; y el Estado de situación financiera con el que se inicia al 01 de julio de 2013

Procesamiento de Datos

Como parte del procesamiento de datos se procederá al registro de las transacciones en el libro diario, así como también se hará constar los informes de cantidades y costos de producción, Distribución de costos por fases y la determinación de mermas.

Preparación de la Información

La información reflejada en el libro diario será procesada en el libro mayor, Balance de comprobación, Estado de Costos de productos vendidos, Estado de resultados, Estado de situación financiera, estado de evolución patrimonial, Estado de Flujo de efectivo y el análisis financiero, de acuerdo a los datos que se obtenga de todo el proceso contable.

Comunicarle la información a las personas que van a tomar las decisiones.

Con la aplicación de índices financieros se efectuará un informe al gerente de la granja pollito suertudo en el cual se especificaran sugerencias y conclusiones de lo evidenciado en el trabajo realizado.

17

1.2.3 Gestión Financiera

“Es la coordinación de las actividades de trabajo de modo que se realicen de manera eficiente y eficaz con otras personas y a través de ellas, aprovechado cada uno de los recursos que se tiene para cumplir con los objetivos que se persiguen dentro de la organización”.12

“Es una fase de la administración general, que tiene por objeto maximizar el patrimonio de una empresa a largo plazo mediante la obtención de recursos financieros por aportaciones de capital u obtención de créditos, su correcto manejo y aplicación, asi como la coordinación eficiente del capital de trabajo, inversiones y resultados, mediante la presentación e interpretación para tomar decisiones acertadas”.13

La Gestión Financiera es la herramienta a través de la cual podemos determinar la rentabilidad de una empresa, su rango mínimo de producción y precio de venta para cubrir sus cotos; sin duda es la actividad de administración y direccionamiento de los recursos materiales, económicos, financieros y humanos de una empresa.

Planeación financiera.

“Es la herramienta o técnica que aplica el administrador financiero, para la evaluación proyectada, estimada o futura, de un organismo social, público o privado visualizando los resultados de manera anticipada”.14

“La planificación requiere definir los objetivos o metas de la organización, estableciendo una estrategia general para alcanzar esas metas y desarrollar una jerarquía completa de planes para coordinar las actividades”.15

12COULTER; Mary; ROBBINS; Stephen; Administration; Octava edición; 2005; pág.7.

13PERDONO; MORENO; Abraham; Elementos Básicos de administración financiera; décima edición; International Thomson Editores; 2002; pág. 31

14ROBLES; Carlos; Fundamentos de administración financiera; primera edición; 2012; pág. 15

15CASTAÑEDA; Paola; Desarrollo de un Sistema administrativo, contable y tributario para la empresa apoyo

18

La planeación financiera consiste en establecer un orden cronológico de las actividades a realizarse con el fin de lograr el objetivo propuesto, conociendo de forma anticipada los futuros beneficios o posibles perjuicios que puedan generarse por la inversión ejecutada.

1.2.3.1.1 Importancia y beneficios.

“La planificación es muy importante dentro del sistema administrativo debido a que esta etapa nos lleva a definir objetivos organizacionales y por ende a fijar métodos y medios adecuados para lograrlos.

Sus beneficios son:

Propicia el desarrollo y genera una visión del futuro.

Maximiza el uso de recursos materiales, económicos, humanos etc.

Da dirección a los gerentes y a toda la organización, para una toma de decisiones acertadas.

Minimiza el riesgo y prepara a la empresa ante posibles contingencias.”16

Sin duda contar con una correcta planificación financiera dentro de las empresas, facilitará a sus administradores maximizar en lo posible los recursos materiales, económicos y sobre todo el talento humano que deberá estar distribuido de tal forma que todo el personal tenga metas y objetivos que cumplir por un mismo fin, teniendo de esta manera un control idóneo del cumplimiento de cada una de las actividades planificadas.

16CASTAÑEDA; Paola; Desarrollo de un Sistema administrativo, contable y tributario para la empresa apoyo

19

Decisiones de inversión.

“La inversión en activos calificados de “no corrientes” o activos a largo plazo es una de las decisiones de mayor trascendencia cuando se crea una empresa para desarrollar una actividad económica. El coste de este tipo de inversiones puede ser elevado por lo que lo normal es acudir a fuentes de financiación ajena. Entre este tipo de activos cabe distinguir las inmovilizaciones intangibles, inmovilizaciones materiales, inversiones inmobiliarias e inversiones financieras”.17

Al hablar de invertir sin duda el principal objetivo de las empresas es optar por una inversión que a corto plazo genere grandes beneficios para continuar con el progreso de su actividad comercial, para ello; antes de invertir se debe tener en cuenta el alcance que se desea lograr en el mercado y el costo que esto conllevará, con el fin de optar por la fuente de inversión más conveniente.

1.2.3.2.1 Pasos para la toma de decisiones.

“Los pasos en la toma de decisiones de inversión deben ser:

a) Antes de invertir: determinar su perfil de inversor, conózcase a sí mismo también como inversor, esto significa conocer las respuestas a una serie de preguntas que le ayudaran a aclarar sus necesidades, preferencias y expectativas.

b) En el momento de invertir: necesita elegir el intermediario a través del que desea realizar sus operaciones y elegir aquellos productos que más le convengan.

c) Después de invertir: se debe dedicar el mismo cuidado e interés en vigilar sus inversiones como para elegirlas, aunque no todas las inversiones requieren el mismo grado de seguimiento. Como regla general, cuanto mayor sea el capital invertido el riesgo asumido, mayor vigilancia tendrá que ejercer”18.

20

Decisiones de financiamiento.

“En el desarrollo diario de la actividad es necesario afrontar una serie de pagos con distintos vencimientos, por lo que es necesario disponer de la liquidez suficiente en cada momento, y para ello la empresa puede optar por las fuentes de financiamiento que considere conveniente”19.

Las decisiones de financiamiento de una empresa pueden variar de acuerdo a la solvencia financiera, al monto de inversión y sobre todo de su capacidad de endeudamiento cuando se desee contraer deudas con terceras personas.

1.2.3.3.1 Fuentes de financiamiento.

“Las distintas fuentes de financiamiento pueden clasificarse en dos grandes grupos: financiación propia y financiación ajena. La financiación propia proviene de los propios empresarios o de los resultados que genera la empresa. La financiación ajena tiene su origen en persona, entidades o empresas distintas de los empresarios o empresas financiadas”.20

“Fuentes de financiamiento propia.

Aportaciones de capital.

Estos fondos o recursos son cantidades entregadas por los socios con el objeto de crear la empresa.

Autofinanciamiento.

Se denomina con este término a la financiación que procede de los recursos generados por la empresa. Podemos distinguir:

21

Reservas.

Amortizaciones.

Provisiones

Venta de activos”21

“Fuentes de financiamiento ajena.

Préstamos y créditos bancarios

Prestamos: la empresa recibe de una entidad de crédito una cantidad de fondos a cambio de ciertas comisiones e intereses.

Créditos bancarios: hasta el límite de una determinada cantidad y con limitación temporal, se pude disponer de fondos, igual que ocurre con los préstamos bancarios, a cambio de intereses y comisiones previamente pactados.

Prestamos realizados por particulares o empresa y financiación no bancaria de la adquisición de bienes.

Emisión de obligaciones y bonos: permite a las empresas obtener fondos de particulares u otras empresas, emitiendo títulos representativos de una deuda.

Aplazamiento de los pagos a proveedores: en las relaciones comerciales cuando se adquieren a crédito las mercancías se está financiando su adquisición.

22

Documentos mercantiles de pago (letras de cambio y pagare). El comprador difiere el pago de su compra hasta la fecha de vencimiento.”22

Análisis financiero.

“Es la herramienta o técnica que aplica el administrador financiero, para la evaluación histórica de un organismo social, público o privado”.23

“El análisis de los estados financieros se definen como el procesos mediante el cual el administrador o los directivos evalúan el desempeño de la empresa por medio de los resultados reflejados numéricamente en cada uno de los documentos contables, y que sirve como base para la toma de decisiones”.24

El análisis financiero es el método que consiste en la utilización de razones financieras e indicadores, para efectuar un estudio detallado y especifico de la información contable que se maneja dentro de una empresa.

1.2.3.4.1 Métodos de análisis financiero

“Los métodos de análisis financiero se refieren a la técnica que se utiliza para disgregar los estados financieros en cada una de las partidas que los componen o compararlos por periodos para conocer el comportamiento y resultado de las acciones realizadas en las empresas. Los métodos para el análisis financiero más importantes son”25:

22ESCOBAR; Luis; TAMAYO; Eugenio; Contabilidad; Primera edición; Editex; 2008; pág. 17

23PERDONO; MORENO; Abraham; Elementos Básicos de administración financiera; décima edición; International Thomson Editores; 2002; pág. 49

24 ROBLES; ROMAN; Carlos; Luis; Fundamentos de administración financiera; primera edicion; red tercer milenio; 2012; pág.27

23 Porcientos integrales.

Razones financieras.

Modelo Dupont.

Flujo de efectivo.

Punto de equilibrio

Estos métodos se pueden realizar de manera vertical y horizontal tomando como base la técnica aplicada.

El método vertical es estático ya que corresponde a una fecha o periodo determinado y se realiza únicamente para el análisis de cada una de las partidas que componen al estado financiero.

El método horizontal es dinámico ya que estudia un estado financiero en diferentes fechas o periodos para realizar la comparación de los aumentos y disminuciones que se obtienen de acuerdo a los resultados.

Método porcientos integrales.

Este método consiste en expresar en porcentajes las cifras de los estados financieros en cada una de las partidas para poder interpretar las cifras.

Razones Financieras.

24

Estas razones tienen como finalidad el estudio de cuatro indicadores fundamentales de las empresas: solvencia, actividad o productividad, endeudamiento y rentabilidad.

a) Solvencia: Es la capacidad de pago que tiene la empresa para hacer frente a sus obligaciones.

b) Liquidez: Es la capacidad de pago que tiene la empresa para hacer frente a sus obligaciones a corto plazo.

Los siguientes indicadores muestran la solvencia y liquidez de la empresa.

Capital de trabajo: Esta razón indica el recurso financiero con el que cuenta la empresa para realizar sus operaciones.

Razón del circulante: Esta razón indica el número de veces que la empresa puede cumplir con las obligaciones financieras.

Razón de prueba ácida o Rapidez: Esta razón muestra el número de veces que la empresa cuenta con el recurso monetario con mayor grado de disponibilidad con relación a las deudas y obligaciones a corto plazo.

𝐶𝑇 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑅𝑎𝑧ó𝑛 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 = 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

25 c) Actividad o Productividad.

Estos índices muestran el tiempo en el que algunas cuentas se convierten en efectivo o se desembolsan.

Rotación de inventarios: Indica el número de veces que se compra-vende la mercancía, y el número de días que tarda el ciclo.

Rotación de cuentas por cobrar: Esta razón indica el número de veces que se financia a los clientes y los días que tardan en liquidar su adeudo.

Rotación de Activo fijo: mide el grado de eficiencia de una empresa en el uso de sus activos para generar ingresos por ventas.

d) Endeudamiento.

Estos índices muestran en porcentaje la aportación de dinero por personas internas y externas a la empresa, que se utilizan para generar utilidades.

𝑅. 𝐼 =𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

𝑅. 𝐶𝑋𝐶 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝐶𝑢𝑒𝑛𝑡𝑎𝑠. 𝑥 𝑐𝑜𝑏𝑟𝑎𝑟

𝑅𝑎𝑧ó𝑛 𝑑𝑒 𝑑𝑒𝑢𝑑𝑎 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

26 e) Rentabilidad.

El índice de rentabilidad es uno entre varios métodos que existen para medir las utilidades de las empresas; este índice se analizará respecto a las ventas, a los activos y a la inversión de los accionistas.

Margen de utilidad bruta: Permite conocer en porcentaje la utilidad por la operación de compra-venta.

Margen de utilidad operativa: Es aquella que se obtiene después de deducir los costos de ventas más los costos operativos.

Margen de utilidad neta: Es la ganancia real obtenida por cada dólar vendido.

𝑟𝑎𝑧ó𝑛 𝑑𝑒𝑢𝑑𝑎 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝐶𝑎𝑝𝑖𝑡𝑎𝑙

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 = % 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙

𝑉𝑒𝑛𝑡𝑎𝑠 = % 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 = % 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑀𝑢𝑙𝑡𝑖𝑝𝑙. 𝑐𝑎𝑝𝑖𝑡𝑎𝑙 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜𝑠

27

Rendimientos sobre los activos. Representan la utilidad real generada por cada uno de los activos que tiene la empresa.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Sin duda, la investigación contable fundamentada en lo expuesto por Pedro Zapata ha permitido un correcto enfoque y desarrollo del presente trabajo de tesis, puesto que el mismo está desarrollado conforme a las necesidades de la Granja Pollito Suertudo y cumpliendo cada una de las normas contables generalmente aceptadas.

Es importante destacar el proceso de Auditoria definido en la teoría de Juan Santillán González, pues este será aplicado con el fin de evaluar y examinar el cumplimiento de las actividades que forman parte del control interno de la empresa.

Además, es importante reflejar que por la actividad agrícola en la que será aplicado el presente trabajo de investigación todas las transacciones contables se regirán bajo el sistema contable de costos por procesos de producción, con el fin de garantizar la obtención veraz y oportuna de los costos que influyan en el desarrollo o procesamiento de su producto, para ello nos basaremos en lo determinado por Pedro Zapata y Fernando Catacora.

Una vez obtenida y procesada la información contable que se obtenga durante cada etapa de producción, sus resultados nos permitirán coordinar e incorporar nuevas actividades de trabajo que permitan mejorar las condiciones económicas y financieras de la empresa aprovechando cada uno de los recursos materiales, humanos y económicos.

28

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Sin duda a través de los procesos contables, los auditores cuentan con la facilidad de incorporar y expresar las operaciones económicas de una organización a través de los estados financieros que se obtienen mediante el riguroso y eficaz proceso contable que se lleva dentro de las organizaciones, permitiendo de esta manera tener una noción clara y precisa de la situación económica y financiera de la empresa tan pronto como se la necesite.

Con la finalidad de lograr la efectividad en los procesos contables es muy importante contar con un marcado y seguro sistema contable, en el cual se puedan registrar cada una de las operaciones y transacciones que se generen en la empresa ya sea por compras, ventas, ingresos o gastos, con el fin de mantener una información contable actualizada regida bajo los parámetros especificados en el catálogo de cuentas y manual de procedimientos asignado de acuerdo al giro del negocio de la empresa.

29

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DEL SECTOR, RAMA, EMPRESA, CONTEXTO

INSTITUCIONAL O PROBLEMA SELECCIONADO PARA LA

INVESTIGACIÓN.

La Granja Pollito Suertudo se encuentra ubicada en el Km. 14 de la vía Julio Moreno Espinoza, teniendo como actividad principal la crianza y venta de pollos sus actividades comerciales tuvieron inicio el 15 de enero de 2010, para la apertura de este negocio su propietario únicamente contaba con un pequeño galpón en el cual se abastecía de un inventario de 2 mil pollos para la venta, pero debido a la gran acogida dentro del mercado tuvo la oportunidad de ampliar su granja y contar actualmente con un inventario de 7.500 Siete mil quinientos pollos para su crianza y venta.

Es importante destacar que desde el inicio de sus operaciones su propietario ha tenido como proveedor principal a la empresa Nutril quien además de proveer de alimentación, medicina y vitaminas para los pollitos brinda asesoría técnica y especializada en el cuidado y crianza de las aves, de la misma manera para la adquisición de los pollitos bebé cuenta con el servicio de Incubadora el Dorado y Avicpro.

En cuanto a sus principales clientes se destaca la Distribuidora de Pollos Vargas Tapia y Favicel quienes cada 2 meses realizan la adquisición de un 75% de su producto, mientras que el 25% restante es vendido a varios comerciantes dentro del mercado informal.

30

avícola tiene una fuerte acogida dentro del mercado en el que se desarrolla la Granja Pollito Suertudo.

Las compras de los inventarios e insumos que son utilizados para la crianza de los pollitos son adquiridos de forma directa por su propietario, quien a su vez provee continuamente de estos materiales a las 4 personas que laboran directamente dentro del proceso de producción de la granja.

2.1.1 Procedimiento de crianza de aves.

Como parte del proceso que su propietario tiene establecido para la crianza de las aves se detallan las siguientes actividades:

Adquisición e ingreso de aves a la granja.

Una vez que se cuenta con los galpones totalmente limpios y desinfectados, se procede a la compra e ingreso de los pollitos bebe a la granja; en donde al azar se procede a verificar la existencia completa del número de pollitos que deben venir en la caja, una vez realizado el conteo se procede a pesar a todos los pollitos de la caja con la finalidad de tener una referencia del peso que debe tener cada caja por cada 100 pollitos que vienen dentro de ella y de esta forma continuar con el ingreso completo de las aves de acuerdo al peso que presente la caja, puesto que sería inoportuno y tedioso el conteo de los 10.000 mil pollitos de forma individual.

Aplicación de vacunas a los pollitos.

31

A los 8 días se procede a vacunar contra la bronquitis.

A los 15 días se aplica la vacuna denominada Niucastel como un refuerzo para evitar daños en el sistema respiratorio.

A los 21 días nuevamente se aplica una vacuna refuerzo “Gumboro”, para evitar mal formaciones.

Alimentación.

En cuanto a la alimentación que se brinda a los pollitos de esta granja el único balanceado que se da a consumir es Balanceados Nutril el cual varía de acuerdo al número de días que tengan los pollos, es decir de la siguiente manera:

De 1 a 5 días Balanceado Pre- inicial Nutril.

De 6 a 28 días Balanceado Inicial Nutril.

De 29 a 49 días Balanceado final Nutril.

Hidratación.

32

El proceso total de crianza de las aves tiene una duración de 42 días, estableciendo un margen de ventas entre 5 y 7 días; lo cual da como resultado un proceso de cuidado y alimentación de los pollos de 49 días máximos.

Una vez que se procede a la venta de toda la camada, se otorgan 15 días para el proceso de limpieza y desinfección de toda el área en donde se encontraban los pollitos para de esta manera proceder al ingreso de las nuevas crías.

2.1.2 Base legal.

Como parte de la estructura legal en la que se basará el desarrollo del presente trabajo se destaca lo siguiente.

Normas Ecuatorianas de contabilidad.

Normas internacionales de contabilidad.

Principios de contabilidad generalmente aceptados.

Código tributario.

Código de trabajo.

Ley de seguridad Social.

33

2.2 PROCEDIMIENTO METODOLÓGICO.

2.2.1 Modalidad de la investigación.

Como modalidad de investigación a ser aplicada dentro del presente trabajo, será el paradigma cuali-cuantitativo; puesto que contaremos con el apoyo de técnicas estadísticas al momento de efectuar la encuesta a los empleados y técnicas basadas en el análisis del lenguaje a través de la entrevista al gerente propietario de la granja.

Además, con la aplicación de este paradigma se permitirá al investigador conocer con mayor profundidad los problemas y necesidades latentes en la empresa, lo cual sin duda le facilitará establecer las mejores fuentes de solución que se puedan poner en práctica.

2.2.2 Tipos de investigación.

La investigación es un proceso que, mediante la aplicación del método científico, procura obtener información relevante y fidedigna, para entender, verificar, corregir o aplicar el conocimiento.

Es por esta razón que dentro de los tipos de investigación a utilizarse en el presente trabajo se detallan las siguientes:

Investigación bibliográfica.

34

Investigación de campo.

Este tipo de investigación ha permitido conocer a fondo la situación actual y problemática que enfrenta el propietario de la Granja Pollito Suertudo, en lo referente al manejo contable del negocio; puesto que se ha podido relacionar directamente con el personal que labora en su negocio y sobre todo palpar de forma general cada una de las actividades que realizan.

2.2.3 Métodos, técnicas e instrumentos de investigación.

Métodos.

Para el desarrollo de la presente investigación serán utilizados los siguientes métodos:

2.2.3.1.1 Método Inductivo- Deductivo.

El método inductivo tiene su aplicación principal en la revisión literaria que sirve como base fundamental para la sustentación del presente trabajo y en cuanto al método deductivo será aplicado a través de la observación general que se realice a las actividades operativas que se ejecutan dentro de la granja, las mismas que luego de ser generalizadas permitirán establecer cambios individuales en beneficio del negocio.

2.2.3.1.2 Método Analítico- Sintético.

35

Técnicas de Investigación.

Son procedimientos metodológicos y sistemáticos que se encargan de operar e implementar los métodos de investigación y que tienen la facilidad de recoger información de manera inmediata.

Dentro de los métodos que serán utilizados para recolectar los datos idóneos y poder llevar a cabo de forma correcta la investigación son los siguientes.

2.2.3.2.1 Entrevista.

Se realizó una entrevista directa con el propietario de la granja, en donde se obtuvo valiosa información para definir con claridad el problema y posible solución a ser aplicada dentro de sus actividades operacionales.

2.2.3.2.2 Encuesta.

A través de la encuesta que se realizará a los empleados de la granja, se pretende conocer con mayor claridad el grado de conocimiento que tiene el Talento Humano en todo lo referente al manejo y desarrollo de la empresa.

2.2.3.2.3 Observación Directa.

36

Instrumentos de Investigación.

Los instrumentos que se aplicaran dentro de este trabajo de investigación, se especifican los siguientes:

2.2.3.3.1 Guía de entrevista.

Sin duda este instrumento de investigación ha servido de base fundamental para la formulación de preguntas, elaboración y ejecución de la entrevista que fue realizada al Sr. Propietario de la Granja, puesto que nos permite tener una orientación clara y precisa de las preguntas que deben formularse de acuerdo a la información que deseamos obtener.

2.2.3.3.2 Cuestionario de encuesta.

Es el instrumento básico de la observación, en la encuesta y en la entrevista. En el cuestionario se formula una serie de preguntas que permiten medir una o más variables, con el fin de observar los hechos a través de la valoración que hace de los mismos el encuestado o entrevistado.

2.2.4 Población y Muestra.

Población.

37

Cuadro 1. Población y Muestra

DETALLE POBLACIÓN

Gerente General 1

Empleados 4

TOTAL 5

Fuente: Granja Pollito Suertudo Elaborado por: Lilia Carchi

Muestra.

Como ya se determinó que la investigación será aplicada a la población total que labora en la granja, no existe necesidad de establecer una muestra de la población escogida.

2.2.5 Interpretación de los resultados de la investigación.

Una vez realizada la entrevista y encuesta tanto al propietario como a los empleados de la granja, se procederá al respectivo análisis de la información obtenida y de esta manera determinar la viabilidad de la propuesta planteada para mejorar la Gestión Financiera de la Granja Pollito Suertudo.

Entrevista dirigida al Gerente propietario de la granja Pollito Suertudo.

Pregunta No. 1.- ¿La granja que usted representa, cuenta con un departamento de contabilidad?

Definitivamente no, por desconocimiento del tema.

Pregunta No. 2.- ¿La granja cuenta con un sistema contable?

38

Pregunta No. 3.- ¿Existe un catálogo de cuentas definido para las actividades de la granja?

Catálogo de cuentas contable obviamente no.

Pregunta No. 4.- ¿Lleva un registro organizado de las operaciones de compra y venta que se realizan para la producción del negocio?

Se lleva el registro a través de libretas en los cuales se detallan los sacos de balanceado, frascos de medicamentos, vacunas y demás suministros que se adquieren y son destinados para la crianza de las aves, en cuanto a las ventas se lleva un control a través de una guía en la que se hace constar el número de pollos, las libras y el precio de venta.

Pregunta No. 5.- ¿Bajo qué parámetros son tomadas las decisiones de inversión?

Se realiza un previo estudio del mercado, analizando ofertas y demandas de forma general teniendo como prioridad los lugares en los que se puede ofertar el producto por su gran demanda y poca oferta.

Pregunta No. 6.- ¿Considera que el precio de venta del producto que oferta, es competitivo?

Básicamente los precios de los pollos son variables, ya que dependiendo de la demanda que exista en el mercado puede superar los $0.95 centavos o como también por una excesiva oferta puede bajar hasta $0.65 centavos, pero sin duda independiente de estas variaciones si existe rentabilidad en el negocio.

Pregunta No.7.- ¿Cuenta con una base de datos de clientes y proveedores?

No se cuenta con un registro digital que sirva como base para clientes y proveedores, pero si se tiene un directorio telefónico en el cual se tiene los datos de nuestros principales proveedores y clientes.

39

A través de tarjetas Kardex no, únicamente se consideran los apuntes de libretas.

Pregunta No. 9.- ¿Se cuenta y aplica políticas de compra?

Básicamente políticas de compras definidas no se tiene, pero cuando se trata de adquirir materiales nuevos o de altos costos que no son de uso cotidiano se opta por solicitar cotizaciones a los proveedores para optar por la más conveniente.

Pregunta No. 10- ¿Existe un archivo organizado de los ingresos y egresos que se generan mes a mes en el negocio?

Organizado no, únicamente al final de cada ciclo se realiza el pago a proveedores con los ingresos generados por la venta de los pollos y en cuanto al dinero considerado como ganancia se lo envía al depósito en el banco.

Pregunta No. 11.- ¿Se cuenta y mantiene un control adecuado de los cheques girados para pagos a proveedores, empleados u otros?

Únicamente se mantiene un control de los cheques girados a favor de los proveedores, con la finalidad de verificar que se respeten las fechas de cobro.

Pregunta No. 12.- ¿Los empleados de la granja cuentan con el pago de sus beneficios de ley? Se realiza la cancelación del sueldo básico más bonificaciones mensuales, con el fin de evitar el pago de decimos en las fechas estipuladas.

Pregunta No. 13.- ¿las compras que se realizan para el giro del negocio, son efectuadas en base a un presupuesto?

Generalmente nos basamos a los costos estimados de las camadas anteriores, si se generan enfermedades a los pollos los costos tienden a subir.

40

Con la finalidad de cumplir con el SRI lo que realizo de forma continua es guardar las facturas de compras destinadas para el negocio y las de gastos personales, para proceder a entregar al contador que me ayuda con las declaraciones para que pueda cumplir con su trabajo oportunamente sin atrasos.

Pregunta No. 15.- ¿De qué forma Ud. trata de ganar espacio en el mercado?

Pues últimamente lo que he optado es de contactarme de forma telefónica con los posibles clientes potenciales, para poner a su disposición mi producto y captar un poco más de mercado.

Pregunta No. 16.- ¿Existe una rigurosa planificación para el desarrollo de las actividades del negocio?

Se cumple con una cierta planificación en todo lo que respecta al cuidado, alimentación y crianza de los pollos puesto que si existe el mínimo descuido en lo respecta a su atención el índice de mortalidad podría aumentar generando poca rentabilidad

Pregunta No. 17.- ¿En caso de presentarse mora en alguno de sus clientes, cual es la modalidad de cobro que aplica?

Un modo seguro de cobro no se tiene, puesto que a los clientes que se les otorga crédito no se les hace el pedido de ningún tipo de garantía, con lo que si contamos es con un registro en el cual consta la cantidad de pollos otorgados a crédito y los valores a cancelar, prácticamente nos basamos a la palabra de pago que ofrece el cliente.

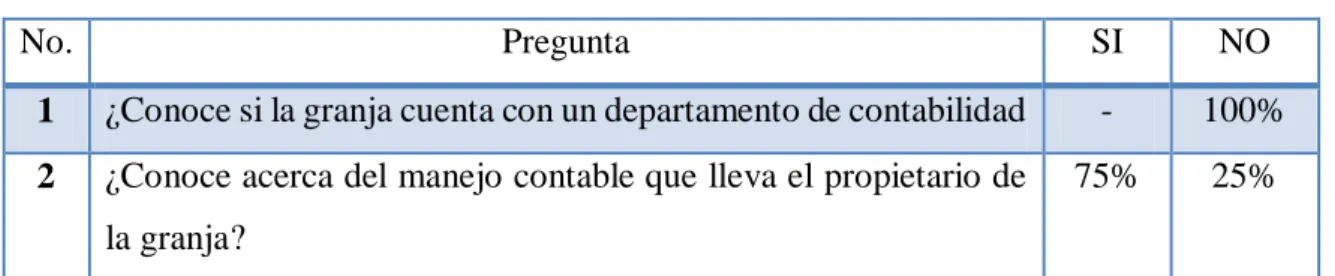

Encuesta dirigida a los empleados de la Granja Pollito Suertudo.

Cuadro 2. Encuesta a Empleados

No. Pregunta SI NO

1 ¿Conoce si la granja cuenta con un departamento de contabilidad - 100%

2 ¿Conoce acerca del manejo contable que lleva el propietario de la granja?

41

3 ¿En cuanto al inventario de las aves, existe una clasificación entre hembras y machos.

100% -

5 ¿Cómo responsable de las actividades operativas de la granja, ha sugerido algún método o nueva forma de llevar el control de los inventarios.

50% 50%

6 ¿Al momento de recibir su pago de sueldo, firma algún documento como constancia de lo recibido?

- 100%

7 ¿El control de los materiales destinados a la crianza de las aves, son reflejados a través de tarjetas Kardex?

- 100%

8 ¿Dentro de la granja se cuenta con un proceso definido para la crianza de las aves?

100% -

9 ¿Conoce acerca de los logros e incrementos en la venta de los pollos?

50% 50%

10 ¿Conoce en su mayoría a los principales clientes y proveedores de la granja?

100% -

Fuente: Granja Pollito Suertudo Elaborado por: Lilia Carchi

2.2.6 Verificación de la idea a defender.

Una vez realizada la entrevista y encuesta al personal de la Granja Pollito Suertudo, se ha evidenciado que la empresa no cuenta con un departamento de contabilidad el cual por desconocimiento e inexperiencia de su propietario no ha sido establecido y por ende a consecuencia de este desconocimiento no se cuenta con un catálogo de cuentas definido y estructurado en base a las actividades del negocio, además; no posee un registro organizado de las compras y ventas que se realizan en el transcurso de la producción de pollos, lo cual impide que se obtengan datos exactos de los costos y gastos que influyen en el proceso de crianza de las aves.

42

Kardex para cada uno de los productos inventariados, así también es importante resaltar que no existe un minucioso control de la cuenta bancaria puesto que los cheques girados no cuentan con la garantía de que podrán ser pagados sin que exista sobregiros o protestos. Sin duda, con estos antecedentes se deja por asentado la viabilidad del diseño e implementación de un sistema contable de costos dentro de la Granja Pollito suertudo.

2.3 PROPUESTA DEL INVESTIGADOR.

Una vez que se ha verificado la viabilidad del presente trabajo de tesis, a continuación se procede a especificar el modelo a seguir para la correcta implementación del Sistema Contable propuesto para la Granja Pollito Suertudo.

a) Captación de Datos.

b) Procesamientos de Datos.

c) Preparación de la Información.

d) Comunicarle los resultados a gerencia para la toma de decisiones.

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

De acuerdo a las respuestas obtenidas en la entrevista y encuesta realizada se establecen las siguientes conclusiones:

43

Al no contar con un registro organizado de los ingresos y egresos que se realizan mes a mes dentro del negocio, impide que se conozca con exactitud los costos directos e indirectos que se invierten en la crianza de los pollos, en cada una de las camadas.

En cuanto al pago que se realiza al personal o a proveedores no se cuenta con un documento que certifique su cancelación “egresos”, lo cual fortalece la oportunidad para que puedan negar su cancelación.

44

CAPÍTULO III

3 MARCO PROPOSITIVO.

3.1 TÍTULO DE LA PROPUESTA: DISEÑO DE UN SISTEMA CONTABLE DE

COSTOS, PARA MEJORAR LA GESTIÓN FINANCIERA EN LA GRANJA POLLITO SUERTUDO.

3.2 DESARROLLO DE LA PROPUESTA.

3.2.1 Justificación.

Sin duda la correcta aplicación de un Sistema Contable dentro de los negocios es fundamental, puesto que a través de un ordenado desarrollo contable permitirán a su propietario o gerente obtener con facilidad y rapidez información financiera de la empresa que sirva de guía para la correcta toma de decisiones.

Para ello, es importante que el sistema contable a implementarse sea en base a las actividades propias del negocio con el fin garantizar la efectividad en los procesos contables, en función a lo definido por los autores que fueron centro bibliográfico en el desarrollo del marco teórico del presente trabajo de tesis.

Además; en este punto se considera indispensable detallar los problemas contables que fueron verificados al desarrollar el Marco Metodológico dentro de la Granja Pollito Suertudo, los cuales son: desconocimiento del sistema y manejo contable, falta de un registro organizado de los ingresos y egresos que se realizan mes a mes, falta de documentos que certifiquen el pago a empleados o proveedores “egresos”, inexistencia de tarjetas Kardex para el control y registro de los inventarios que se utilizan en cada periodo de crianza y venta de las aves, toma de decisiones de inversión de forma indeterminada, es decir; no se cuenta con una referencia clara que evidencie la justificación de los valores a ser invertidos.

45

investigación; el mismo que consiste en Mejorar la gestión financiera de la Granja Pollito Suertudo a través del Diseño de un Sistema Contable de Costos, con la finalidad de reducir al máximo cada uno de los problemas contables que fueron evidenciados y evitar aquellos que puedan sobresalir en un futuro.

3.2.2 Objetivo General.

Mejorar la Gestión financiera de la Granja Pollito Suertudo a través del diseño de un Sistema Contable de Costos.

Objetivos Específicos.

a) Establecer métodos para la captación de datos.

b) Realizar el procesamiento de los datos obtenidos.

c) Preparar la Información a través de los Estados Financieros.

d) Informar los resultados obtenidos a la gerencia para la toma de decisiones.

3.2.3 Propuesta del sistema contable.

Un Sistema contable está integrado por un conjunto organizado de elementos como lo son: personas, datos, Actividades o técnicas de trabajo y recursos materiales, los cuales son fundamentales para su correcto desarrollo, puesto que será el talento humano quien proporcione y organice la información (datos) que se obtenga en el desarrollo de la contabilidad apoyado sin duda de la tecnología o demás materiales que garanticen la integridad y veracidad de la información que será fuente para la toma de decisiones.

Dentro del desarrollo del sistema contable se detallan los siguientes aspectos.

46 Procesamiento de datos.

Preparación de la información

Informe de resultados a la Gerencia para la toma de decisiones.

Captación de Datos.

Como parte del proceso de captación de datos, en primera instancia se establece el catálogo de cuentas y manual de procedimientos idóneo para la actividad económica de la granja, para seguidamente proceder al proceso de captación de datos de acuerdo al siguiente orden.

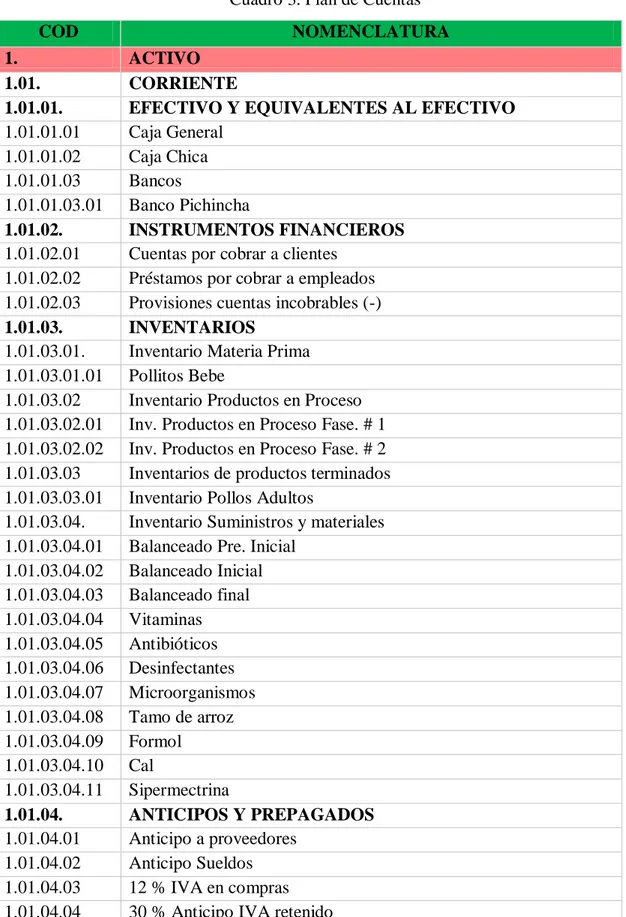

Plan de cuentas.

Principales Cuentas y Registro.

Documentación

Balance de Situación Inicial.

3.2.3.1.1 Plan de cuentas.