UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA

Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO A LOS BIENES DE LARGA

DURACIÓN DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO

PROVINCIAL DEL CARCHI.

AUTOR (A): DÍAZ MALDONADO MAYRA JANNETH

ASESOR (A): C.P.A LASTRA CALDERÓN NIXON PATRICIO MGS.

TULCÁN – ECUADOR

CERTIFICACIÓN DEL ASESOR

En calidad de Asesor de Tesis de Grado, previo a la obtención del título de Ingeniera en

Contabilidad Superior, Auditoría y Finanzas, CPA; certifico que la Srta. Díaz Maldonado

Mayra Janneth, elaboró su trabajo de grado sobre el Tema: Sistema de Control Interno a los

bienes de larga duración del Gobierno Autónomo Descentralizado Provincial del Carchi,

investigación que esta desarrollar procesos específicos para el adecuado manejo y control de

los bienes de larga duración, a través del control interno el cual está realizado bajo los

lineamientos, normas y formatos académicos establecidos por la Universidad Regional

Autónoma de los Andes “UNIANDES”.

La presente Tesis de Grado puede ser sometida a presentación pública y evaluación por parte

del tribunal que se designe.

Atentamente,

………..

C. P . A Lastra Calderón Nixon Patricio Mgs

DECLARACIÓN DE AUTORÍA DEL PROYECTO DE INVESTIGACIÓN

Yo, Mayra Janneth Díaz Maldonado declaro en forma libre y voluntaria los derechos

obtenidos en la investigación de tesis con el tema “Sistema de Control Interno a los Bienes

de Larga Duración del Gobierno Autónomo Descentralizado Provincial del Carchi”, así

como también las expresiones relatadas en el trabajo de tesis son de mi autoría por ello asumo

la responsabilidad de originalidad y la citación de fuentes bibliográficas.

Es así que AUTORIZO, a la Universidad Regional Autónoma de los Andes “UNIANDES”

tenga la facultad para hacer uso de los derechos correspondientes de este trabajo de tesis

como lo establece la ley de propiedad intelectual, su reglamento y la normativa institucional

vigente.

Atentamente,

………..

Díaz Maldonado Mayra Janneth

DERECHOS DE AUTOR

Yo, Mayra Janneth Díaz Maldonado, declaro que conozco y acepto la disposición constante

en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes,

que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está

constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o

técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta

de ella;

Tulcán, agosto de 2016

………..

Díaz Maldonado Mayra Janneth

C.I. 040146364-1

DEDICATORIA

A Dios

Por haberme permitido llegar hasta este punto y haberme dado ánimo para lograr mis objetivos con su infinita bondad y amor. Por haberme dado la gran familia que me rodea.

A mis papitos Omar y Janneth

Por darme la vida quererme tanto, por ser mis guías en el camino que debo seguir, mi apoyo en todos momentos de alegrías y tristezas, mis consejeros en la vida diaria, mis amigos incondicionales, mi ejemplo de perseverancia y constancia en logro de mis sueños, metas y objetivos que me han permitido convertir en la persona de bien por su amor, paciencia y comprensión.

A mi hermano Camilo

Por ser el hermanito menor que con sus alegrías, enojos, risas, bromas ha sabido llenar de bendiciones y ser el apoyo para seguir en el camino.

A la memoria de mis seres queridos

Hoy no están físicamente a mí alrededor pero quedan sus palabras de amor y comprensión que siempre los caracterizaron a mi abuelita y tío, gracias por los momentos compartidos.

AGRADECIMIENTO

El agradecimiento rotundo al Todopoderoso el cual a sabido guiar mis pasos para culminar una de las etapas de mi camino, quién a través de su amor verdadero a hecho que no desista de esta meta cumplida.

A mis queridos papitos que con su amor, paciencia, comprensión, persevernacia y confianza han logrado que cumpla con esta meta de mi vida, por su apoyo y la oportunidad de permitirme seguir en este proceso estudiantil.

A mi querido hermanito quién a estado a mi lado con sus palabras de ánimo, ocurrencias y bromas en desarrollo de la tesis para apresusrar mi culminación.

A mi asesor que con sus conocimientos, experiencias, paciencia y confianza ha permitido que logre cumplir con el trabajo de tesis.

A los docentes quienes han sido guías en mi formación profesional y personal con sus conocimientos y consejos.

A mis familiares y amigos que en el proceso de formación han sido parte fundamental por sus consejos y su voz de aliento para salir adelante.

A quién con su amor diferente hizo que la vida tenga otro color, una alegría nueva todo lo inesperado, el contexto del nuevo amor y la voz de aliento que dice nunca te rindas tu puedes gracias a ti.

"Cuando te vaya bien, disfruta ese bienestar; pero cuando te vaya mal, ponte a pensar que lo

uno y lo otro son cosa de Dios, y que el hombre nunca sabe lo que ha de traerle el futuro"

ÍNDICE GENERAL

Portada………...

Certificación del Asesor...……….

Declaración de Autoría del Proyecto de Investigación…...………...

Derechos de Autor………...

Dedicatoria………... Agradecimiento………...…… Resumen Ejecutivo………... Executive Summary………...

Introducción ... 1

Antecedentes de la Investigación ... 1

Planteamiento del Problema ... 1

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación y campo de acción ... 3

Línea de Investigación ... 3

Objetivos ... 3

Objetivo General ... 3

Objetivos Específicos ... 3

Idea a Defender ... 4

Variables de la Investigación ... 4

Variable Independiente ... 4

Variable Dependiente ... 4

Justificación de tema ... 4

Metodología investigativa a emplear ... 5

Estructura de la tesis ... 7

Aporte teórico ... 7

Significación práctica ... 7

Novedad científica ... 8

CAPÍTULO I: MARCO TEÓRICO ... 9

1.1 Origen y evolución de la Auditoría de Gestión ... 9

1.1.2 Edad Media ... 9

1.1.3 Edad Actual ... 9

1.2 Análisis de las distintas posiciones teóricas sobre la Auditoría de Gestión ... 10

1.2.1 Definición de Auditoría de Gestión ... 10

1.2.1.1Definición de Sistema ... 11

1.2.1.2 Definición de Procesos ... 11

1.2.1.3 Control Interno ... 11

1.2.1.4 Objetivos del Control Interno ... 12

1.2.1.5 Importancia del Control Interno ... 13

1.2.1.6 Características del Control Interno ... 13

1.2.1.7 Tipos de Control Interno ... 14

1.2.1.8 Limitaciones del Control Interno ... 14

1.2.1.9 Elementos para el sistema de Control Interno ... 15

1.2.1.10 Componentes del Control Interno COSO ... 15

1.2.1.11 Métodos de evaluación del Control Interno ... 21

1.2.1.12 Beneficios de Control Interno ... 22

1.2.2 Bienes de Larga Duración ... 23

1.2.2.1 Valorización de los bienes de larga duración ... 23

1.2.2.2 Objetivos de los bienes de larga duración ... 23

1.2.2.3 Clasificación de bienes de larga duración ... 24

1.2.2.4 Control de bienes de larga duración ... 24

1.2.2.5 Depreciaciones de los bienes de larga duración ... 25

1.2.2.6 Procedimiento y cuidado de bienes de larga duración ... 26

1.2.2.7 Custodia de los bienes de larga duración ... 26

1.2.2.8 Uso de los bienes de larga duración ... 27

1.2.2.9 Control de Inventario de bienes de larga duración ... 27

1.2.2.10 Constatación física de los bienes de larga duración... 28

1.2.2.11 Responsables de los bienes de larga duración ... 29

1.2.2.12 Entrega y recepción de bienes de larga duración ... 30

1.2.2.13 Codificación de bienes de larga duración ... 30

1.3Valorización crítica de los conceptos principales de Control Interno ... 31

1.4 Conclusiones parciales del capítulo ... 32

2.1. Caracterización del Gobierno Autónomo Descentralizado Provincial del Carchi... 33

2.1.1 Misión…. ... 33

2.1.2Visión…. ... …………33

2.2Descripción del procedimiento metodológico para el desarrollo de la investigación.33 2.2.1 Modalidad de la Investigación ... 33

2.2.2 Tipos de Investigación ... 34

2.2.3 Métodos de Investigación ... 35

2.2.4 Técnicas de Investigación ... 36

2.2.5 Instrumentos de Investigación ... 36

2.2.6 Resultados encuesta aplicada ... 38

2.2.7 Resultado entrevista al Jefe Financiero ... 42

2.2.8 Resultado entrevista al Contador ... 43

2.2.9 Resultado entrevista al Guardalmacén ... 43

2.2.10 Resultado entrevista al Usuario ... 44

2.3Conclusiones parciales del capítulo ... 44

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA ... 45

3.1 Título de la Propuesta ... 45

3.2 Caracterización de la Propuesta ... 45

3.2.1 Diseño de Control Interno ... 48

3.2.1.1 Ambiente de Control……….………..48

3.2.1.2 Evaluación del Riesgo………..………...49

3.2.1.3 Actividades de Control………49

3.2.1.4 Información y Comunicación………..…68

3.2.1.5 Supervisión y Monitoreo……….69

3.3 Validación de los Resultados de la Propuesta... 69

3.4 Conclusiones Parciales del Capítulo ... 71

Conclusiones Generales………...72

Recomendaciones Generales………...…73

Bibliografía ...

ÍNDICE DE CUADROS

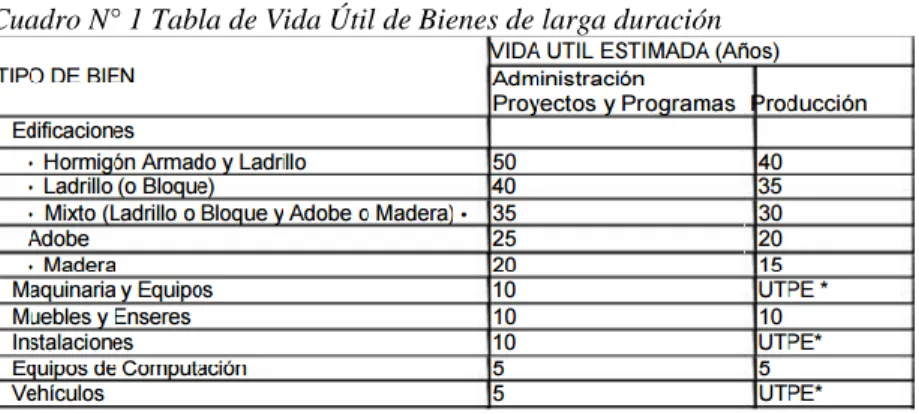

Cuadro N° 1 Tabla de Vida Útil de Bienes de larga duración ... 25

Cuadro N° 2 Componentes COSO para los Bienes de larga duración ... 46

Cuadro N° 3 Sistema de Control Interno a los Bienes de Larga Duración ... 47

Cuadro N° 4 Socialización Normativa... 48

Cuadro N° 5 Proceso de Adquisición de Bienes de Larga Duración... 51

Cuadro N° 6 Proceso de Baja de Bienes de Larga Duración por Robo o Hurto ... 53

Cuadro 7 Proceso de Baja de Bienes de Larga Duración por Enajenación o Venta – Remate al Martillo ... 55

Cuadro N° 8 Proceso de Baja de Bienes de Larga Duración por Enajenación o Venta – Remate en Sobre Cerrado ... 57

Cuadro N° 9 Proceso de Baja de Bienes de Larga Duración por Enajenación o Venta – Venta Directa ... 58

Cuadro N° 10 Proceso de Constatación Física de los Bienes de Larga Duración ... 60

Cuadro N° 11 Proceso de Depreciación de los Bienes de Larga Duración ... 62

Cuadro N° 12 Proceso de Revalorización de los Bienes de Larga Duración ... 64

Cuadro N° 13 Proceso de Etiquetado de los Bienes de Larga Duración ... 66

Cuadro N° 14 Proceso de Control de Vehículos Públicos ... 67

Cuadro N° 15 Proceso de Adquisición de Bienes de Larga Duración ... 136

ÍNDICE DE TABLAS Tabla N° 1 Sistema de Control Interno ... 38

Tabla N° 2 Inventarios Actualizados y Definidos ... 38

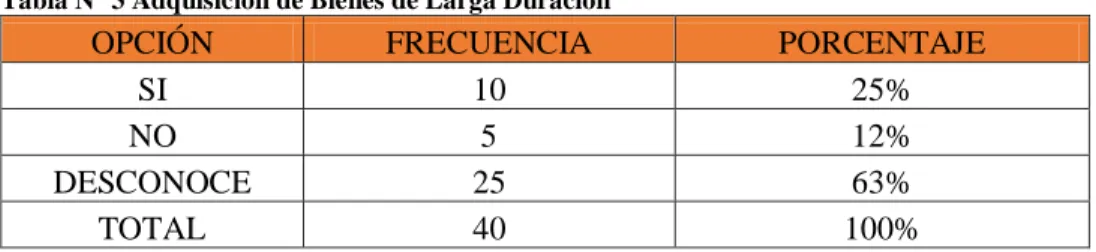

Tabla N° 3 Adquisición de Bienes de Larga Duración ... 39

Tabla N° 4 Constataciones Físicas... 39

Tabla N° 5 Bienes Codificados y Entregados mediante acta entrega – recepción ... 39

Tabla N° 6 Procedimientos de cambio o traspaso de Bienes ... 40

Tabla N° 7 Procedimiento de Pérdida de Bienes de Larga Duración ... 40

Tabla N° 8 Bienes Obsoletos o Mal Estado ... 40

Tabla N° 10 Mantenimiento de los Bienes de Larga Duración ... 41

Tabla N° 11 Frecuencia del Mantenimiento de los Bienes de Larga Duración ... 41

Tabla N° 12 Normativa aplicada a los Bienes de Larga Duración ... 42

Tabla N° 13 Sistema de Control Interno para los Bienes de Larga Duración ... 42

RESUMEN EJECUTIVO

En la actualidad las entidades públicas utilizan los activos fijos o bienes de larga duración

para el desarrollo de sus actividades, por esta razón es importante tener procesos específicos

debidamente controlados y monitoreados con el fin de permitir un adecuado manejo y

control de estos recursos por parte de la entidad, de conformidad con el derecho público es

obligatorio el cumplimiento a las normas emitidas por el ente rector en materia de control

como es la Contraloría General del Estado, ya que el incumplimiento genera responsabilidad

en los custodios de los bienes.

En la presente investigación se utilizó procedimientos metodológicos como la investigación

cuantitativa y cualitativa, como también, métodos, técnicas e instrumentos, los mismos que

permitieron la recolección de información verídica, oportuna y confiable para el desarrollo

de la investigación como es el planteamiento del problema y dar la solución como es el

diseño de un sistema de control interno a los bienes de larga duración del Gobierno

Autónomo Descentralizado Provincial del Carchi.

Se realiza la presentación del Sistema de Control Interno a los Bienes de Larga Duración del

Gobierno Autónomo Descentralizado Provincial del Carchi con el cual se pretende mejorar

el manejo y administración de los bienes de larga duración con el desarrollo de procesos para

la adquisición de bienes, baja de bienes por Robo o Hurto, Enajenación o Venta – Remate al

Martillo, Enajenación o Venta – Remate sobre Cerrado y Enajenación o Venta – Venta

Directa, Constatación física, depreciación, Revalorización del Bien, Etiquetado del Bien y

EXECUTIVE SUMMARY

At present the public entities use the fixed assets or goods of long duration for the

development of his activities, for this reason it is important to have specific processes due

controlled and monitored in order to allow a suitable managing and control of these resources

on the part of the entity, conformity with the public law is obligatory the fulfillment to the

procedure issued by the governing entity as for control since it is the General Controllership

of the State, since the breach generates responsibility in the guardians of the goods.

In the present investigation one used methodological procedures as the quantitative and

qualitative investigation, since also, methods, technologies and instruments, the same ones

that allowed the compilation of true, opportune and reliable information for the development

of the investigation since it is the exposition of the problem and to give the solution since it

is the design of a system of internal control for the goods of long duration of the Autonomous

Decentralized Provincial Government of the Carchi.

There is realized the presentation of the System of Internal Control for the Goods of Long

Duration of the Autonomous Decentralized Provincial Government of the Carchi with which

one tries to improve the managing and administration of the goods of long duration with the

process development for the acquisition of goods, fall of goods for Theft or Theft, Alienation

or Sale - Auction to the Hammer, Alienation or Sale - Auction on Enclosure and Alienation

or Sale - Direct Sale, physical Verification, depreciation, Revaluation of the Good, Labelled

of the Good and Control of Public Vehicles themselves that are subject to the in force

1

Introducción

Antecedentes de la Investigación

Para el desarrollo del presente trabajo de tesis, se obtuvo la siguiente información

relacionada:

La estudiante Narváez (2015) realizó la tesis “Sistema de control interno para bienes de larga

duración del Consejo Nacional Electoral de la provincia del Carchi” realizado en la

Universidad Regional Autónoma de los Andes con el objetivo de diseñar un sistema de

control interno para el mejoramiento del manejo y control de bienes de larga duración en el

Consejo Nacional Electoral de la provincia del Carchi, esta tesis establece procedimientos

para el manejo de los bienes de larga duración y formatos acordes a las necesidades de la

entidad y reglamentos vigentes para su manejo.

Gallegos (2012) realizó la tesis en la Universidad Central del Ecuador con el tema “Sistema

de control de bienes de larga duración para optimizar su utilización en el Consorcio de

Gobiernos Provinciales del Ecuador”,tiene como propósito aplicar un sistemas de control de

bienes de larga duración en el que se transmita la información referente al funcionamiento

de los activos fijos en la unidad administrativa del CONGOPE y que además facilite la

actuación de los servidores públicos para lograr cumplir con los objetivos y desarrollo de

sus funciones, como son la participación, el apoyo y el control dentro de la institución.

Sánchez (2011) con el tema de tesis “Control interno de bienes de larga duración y su

incidencia en la toma de decisiones en la Contraloría General del Estado Regional 3” en la

Universidad Técnica de Ambato, plantea una evaluación al sistema de control interno en

cuanto a la organización del manejo de bienes de larga duración, además se presentó un

análisis de las distintas políticas y procedimientos del control interno. Aplicando los

procesos para cada bien que incurre a la institución y su incidencia en la toma de decisiones.

Se indica que en la revisión de las tesis de grado y proyectos existentes en la biblioteca de la

Universidad Regional Autónoma de los Andes extensión Tulcán si existe una tesis que se

desarrolló con similar tema a la presente título de la presente tesis de grado.

Planteamiento del Problema

En nuestro país la falencia en el control sobre los bienes en las instituciones públicas ha sido

un problema y más aún en los bienes de larga duración los mismos que no se les ha prestado

2

control de los bienes los cuales están a la disposición de servidores públicos y por en ende

de propiedad colectiva, además estos bienes forman parte de la información financiera de

las entidades públicas del país.

La Contraloría General del Estado ha emitido en el Acuerdo No. 039 - CG – 2015 establece

que los bienes de propiedad del Estado, serán utilizados de la mejor manera todos los

servidores públicos serán responsables de los bienes que estén bajo su custodio, el mal uso

de los bienes serán sancionados, por lo que se han realizado auditorias en este ámbito con la

finalidad de verificar y evaluar el buen uso de bienes del Estado, es así que se identifica que

existen falencias en el manejo de dichos activos lo que ha generado varias recomendaciones

a las entidades públicas.

En la provincia del Carchi varias instituciones públicas que manejan y operan bienes de larga

duración de propiedad del estado están bajo las normas del control interno y reglamento de

bienes del sector público, la falta de aplicación ha ocasionado que la información financiera

no sea la adecuada, ya que no se aplique un eficiente control de los bienes lo cual ha generado

desde pérdidas hasta una mala utilización de los mismos en los entes públicos.

Los bienes de larga duración son los activos imprescindibles que son utilizados por las

entidades tanto del sector privado como público, ya que constituyen recursos que serán

destinados para el desarrollo de las actividades y el cumplimiento de los objetivos, es por

ello que en el Gobierno Autónomo Descentralizado Provincial del Carchi en el cual no

existen procesos específicos en el manejo y control de los bienes de larga duración.

El deficiente manejo, control y administración de los bienes de larga duración se debe a la

ausencia de procesos específicos de control lo que ocasiona errores en la gestión, la

utilización de los bienes, y en el cumplimiento eficiente de la normativa vigente.

Lo que ha ocasionado un inadecuado manejo de los bienes de larga duración generando que

se tenga bienes desaparecidos, en lugares diferentes a los que reportan los archivos,

diferencias en el valor, la cantidad, el estado en que se encuentran y los años de vida útil,

además no existe la debida información de registros y documentación que sustenten la

ubicación, la manera que será utilizado y que funcionario público será responsable de su

ocupación por lo que ocasionará una inadecuada toma de decisiones ya sean financieras o

3

Formulación del problema

¿Cómo mejorar el control de los Bienes de Larga Duración del Gobierno Autónomo

Descentralizado Provincial del Carchi?

Delimitación del problema

Lugar: Gobierno Autónomo Descentralizado Provincial del Carchi

Tiempo: Se estima seis meses en lapso desde febrero a julio del 2016

Objeto de investigación y campo de acción

Objeto de investigación

Auditoría de Gestión

Campo de acción

Procesos Internos

Línea de Investigación

Auditoría

Objetivos

Objetivo General

Diseñar un sistema de control interno a los bienes de larga duración para un adecuado manejo

y control del Gobierno Autónomo Descentralizado Provincial del Carchi.

Objetivos Específicos

Fundamentar teóricamente sobre Control Interno y Bienes de larga duración.

Diagnosticar la situación actual del manejo de Bienes de larga duración del Gobierno

Autónomo Descentralizado Provincial del Carchi.

Establecer los elementos constitutivos del sistema de control interno de bienes de larga

duración al Gobierno Autónomo Descentralizado Provincial del Carchi.

4

Idea a Defender

Con el desarrollo del diseño de un sistema de control interno de bienes de larga duración

para el Gobierno Autónomo Descentralizado Provincial del Carchi se contribuirá al manejo

y control de estos bienes aplicando normas, reglamentos y leyes que rigen a las instituciones

públicas.

Variables de la Investigación

Variable Independiente

Control Interno

Variable Dependiente

Bienes de larga Duración

Justificación de tema

En la actualidad las entidades públicas o privadas sean estas grandes, medianas o pequeñas

deben contar con un sistema de control interno, por cuanto este proceso permite establecer

un nivel de seguridad en las autoridades, personal operativo y otros de que las actividades

administrativas, económicas y financieras se encuentran en los objetivos y metas

institucionales, además que el control permite salvaguardar los activos de las entidades. El

diseño de un sistema de control interno mejorará el control y manejo de los bienes de larga

duración que son utilizados por personal que labora en ésta institución. Por lo que al

implementar este diseño de sistema de control interno basado en lo que dispone el Acuerdo

039- CG 2009 y el Acuerdo 027-CG-2016 de la Contraloría General del Estado se

contribuirá a que las operaciones administrativas, económicas y financieras del ente público

se desarrollen de forma eficaz y eficiente.

El Gobierno Autónomo Descentralizado Provincial del Carchi al contar con el diseño de un

sistema de Control Interno puede controlar las actividades referentes a los bienes de larga

duración ya sea desde el proceso de adquisición, el ingreso, codificación, baja del bien,

5

Metodología investigativa a emplear

En el presente trabajo de investigación se van a emplear distintos tipos de investigación,

métodos, técnicas e instrumentos los cuales fueron utilizados para obtener información que

fundamente esta investigación. Además se toma en cuenta métodos empíricos y teóricos

mencionados a continuación

Investigación Bibliográfica. Se aprovechó en la elaboración del marco teórico de la

presente investigación ya que se será respaldada por distintas fuentes de información como

son libros, leyes, normativas, reglamentos vigentes e internet que permiten el desarrollo

adecuado del trabajo de investigación.

Investigación de Campo. Fue empleada para la determinación del problema a investigar

con el uso y la aplicación de instrumentos de investigación como la encuesta que es dirigida

a los funcionarios de la institución involucrada.

Investigación Correlacional. Fue aplicada en la relación que existe entre las dos variables

de investigación, la variable independiente control interno y dependiente bienes de larga

duración las cuales se entrelazan para el desarrollo del sistema de control interno.

Investigación Descriptiva. Fue utilizada en el presente trabajo de tesis ya que se desarrollan

una serie de procedimientos los cuales serán detallados, además permite realizar una

descripción y correlacionar las dos variables de la investigación que son el control interno y

los bienes de larga duración.

Métodos empíricos del conocimiento

Observación científica. Este método fue implementado con el fin de determinar el problema

y emitir una solución con observación directa a los procesos de control empleados por la

institución referente a los bienes de larga duración.

Análisis documental. Mediante este método permitió recopilar información misma que

permite diagnosticar problemas y necesidades sobre el control interno con la finalidad de

emitir soluciones del manejo y control de los bienes de larga duración.

Validación por vía de expertos. Este método fue empleado ya que la propuesta de esta

investigación debe ser sometida a revisión y criterios de expertos en la temática con el fin

6

Métodos teóricos

Método Inductivo – Deductivo. Estos métodos se aplicaron en la fundamentación teórica

desde lo general del control interno hasta lo particular y con ello realizar la propuesta que es

particular de los procesos de los bienes de larga duración de la entidad.

Método Analítico-Sintético. Se aplicaron estos métodos con el fin de revisar, ordenar e

interpretar la información que se ha obtenido, y así lograr un adecuado conocimiento y

comprensión del control interno, y a partir de ello proponer una solución del control y manejo

de los bienes de larga duración.

Método Histórico-Lógico. Se utilizó este método debido a que se recopilará información

del control interno misma que permite conocer el inicio, progreso y evolución que ha tenido

y así poder evidenciar en la investigación los cambios legales que han ocurrido en la

normativa vigente.

Enfoque sistémico. Fue aplicado este método con el fin de desarrollar los capítulos de esta

investigación de tesis ya que se elabora capitulo por capitulo siguiendo un orden especifico,

además permite obtener los componentes de la propuesta en forma ordenada.

Técnicas de investigación

Encuesta. Es la técnica que permitió obtener información de los usuarios internos con la

adquisición de conocimiento de los procesos de control interno en el manejo de los bienes

de larga duración de la entidad.

Entrevista. Esta técnica de investigación fue aplicada a los jefes departamentales que

pueden entregar información de los procedimientos que son aplicados en el control y manejo

de los bienes de larga duración en la entidad.

Observación. Permite ejecutar la verificación de la documentación y constatación de los

procesos del control y manejo de los bienes de larga duración para así sustentar las

soluciones.

Instrumentos de investigación

Cuestionario. Este instrumento permite recopilar y obtener información de los procesos de

manejo y control de los bienes de larga duración, además el cuestionario tiene bajo costo,

menor tiempo y varias personas participan de éste.

Guía de Entrevista. Este instrumento es creado con el fin de tener un orden en lo que

7

Estructura de la tesis

Para el presente trabajo de investigación están establecidos por capítulos que serán

brevemente explicados.

Capítulo I. Este pertenece al Marco Teórico de la investigación mismo que está

fundamentado por aportes teóricos y normativas vigentes, es así que en este capítulo se

sustenta la teoría para la presente investigación de tesis y con la finalidad de iniciar una

revisión de las teorías enunciadas referentes al tema a investigarse y generar nuevos

conocimientos.

Capítulo II. En este capítulo se menciona el Marco Metodológico y al Planteamiento de la

Propuesta, mismo que consiste en la descripción y aplicación de la modalidad, tipos,

métodos, técnicas e instrumentos de investigación que serán usados en el trabajo de tesis,

además contiene la propuesta para dar solución al problema encontrado en la entidad.

Capítulo III. Corresponde al desarrollo de la Propuesta para la solución del problema

detectado misma que contendrá procedimientos que mejoren el control y manejo de los

bienes de larga duración del Gobierno Autónomo Descentralizado Provincial del Carchi, y

con ello analizar los resultados obtenidos de la investigación para ser plasmados con la

validación por la vía de expertos.

Aporte teórico, significación práctica y novedad científica

Aporte teórico

Para la presente investigación de tesis el aporte teórico está basada por conceptos en lo

referente a control interno que permite la preparación de procedimientos apropiados para

obtener eficacia y eficiencia para el adecuado manejo de los bienes de larga duración del

Gobierno Autónomo Descentralizado Provincial del Carchi, así como también de asegurar y

evaluar el indicado uso de dichos bienes, así como también servir como fuente de consulta

para otras investigaciones.

Significación práctica

En la presente tesis la significación práctica es importante ya que con el Sistema de Control

Interno a los bienes de larga duración del Gobierno Autónomo Descentralizado Provincial

8

entidad con los bienes desde el ingreso, codificación, asignación de su responsable,

constatación física, constatación documentada y aplicación de las normas, leyes y

reglamentos que rigen a estos bienes, y así poder tomar decisiones administrativas y

financieras acertadas que beneficien a la institución generando impacto económico, además

un impacto social y cultural en la entidad ya que se mejoran la administración de sus recursos

permitiéndole establecer una adecuada gestión en los bienes y creando cultura en la

conservación, uso y mantenimiento de los recursos de la entidad.

Novedad científica

La presente tesis tiene como novedad científica un sistema de control interno ya que aporta

al progreso de la eficiencia y eficacia de los procedimientos en el adecuado control y manejo

de los bienes de larga duración del Gobierno Autónomo Descentralizado Provincial del

Carchi, además contribuye a la intervención y cumplimiento de los procesos con el fin de

facilitar a los encargados y autoridades pertinentes una adecuada administración de los

9

CAPÍTULO I: MARCO TEÓRICO

1.1Origen y evolución de la Auditoría de Gestión

La Auditoría de Gestión a lo largo del tiempo ha ido evolucionando por lo que es importante

ya que se han generado mayores conocimientos y una adecuada comprensión como se indica

en el siguiente aporte:

1.1.1 Edad Antigua

De acuerdo con Roberto (2010) menciona lo siguiente

La auditoría existe desde tiempos muy remotos aunque no como tal, debido a que no existían relaciones económicas complejas con sistemas contables. Desde los tiempos medievales hasta la Revolución Industrial, el desarrollo de la Auditoría, estuvo estrechamente vinculado a la actividad puramente práctica y desde el carácter artesanal de la producción el auditor se limitaba a hacer simples revisiones de cuentas por compra y venta, cobros y pagos y otras funciones similares con el objetivo de descubrir operaciones fraudulentas con las evidencias suficientes se realiza un estudio exhaustivo. (pág.23)

La auditoría de gestión desde sus principios nació por la necesidad de las relaciones

económicas complejas en las distintas áreas con la finalidad de comprobar la veracidad de

las operaciones y descubrir hechos fraudulentos que permiten conocer las falencias y fallas

que se encontraron de manera limitada simplemente realizando revisiones presentado en un

estudio con las evidencias pertinentes.

1.1.2 Edad Media

Ferrando (2010) menciona lo siguiente

Es el examen que se efectúa a una entidad, con el propósito de evaluar la eficiencia de la gestión en relación con los objetivos generales, su eficiencia como organización y, su actuación y posicionamiento desde el punto de vista competitivo, con la finalidad de emitir un informe sobre la situación de la misma y la actuación de la dirección. (pág.15)

La auditoría de gestión ha evolucionado con el correr del tiempo ya que se trata de controlar

y evaluar la eficiencia en las actividades que se efectúan a partir de sus metas y objetivos

generales con el fin de emitir un informe detallando la situación de la entidad y los

responsables del área auditada.

1.1.3 Edad Actual

Como menciona Maldonado (2009) en su definición lo siguiente

Hoy en día la auditoría sigue evolucionando, hacia una orientación que además de dar fe sobre las operaciones pasadas, pretende mejorar operaciones futuras a través de la presentación de recomendaciones constructivas tendientes a aumentar la economía, eficiencia y eficacia de la entidad. (pág. 15)

En la actualidad la auditoría de gestión ha mejorado su función es importante para las

10

se han desarrollado en la entidad tomando en cuenta recomendaciones constructivas

considerando la economía, eficiencia y eficacia de la empresa auditada.

1.2Análisis de las distintas posiciones teóricas sobre la Auditoría de Gestión

En este capítulo de investigación de tesis se va a desarrollar los distintos análisis referentes

a las posiciones teóricas partiendo de la auditoría de gestión que contiene al control interno

seguido de los bienes de larga duración que serán de empleados en la investigación.

1.2.1 Definición de Auditoría de Gestión

La auditoría de gestión permite modificar y perfeccionar la eficiencia y eficacia en el

desarrollo de las actividades por ello Mantilla Blanco (2009) indica lo siguiente

Consiste en el examen y evaluación que se reliza en una entidad, por establecer el grado de Economía y Eficacia en la planificacion, control y uso de sus recursos y comprobar la observancia de las disposiciones pertinentes, con el objetivo de verificar la utilizacion más racional de los recursos y mejorar las actividades o materias examinadas. (Auditoría de Control Interno, pág. 15)

El autor mencionado considera a la auditoría de gestión como el examen y evaluación que

le permitirá determinar la economía y la eficacia de sus procesos ya sea desde la planeación,

control y el uso de recursos disponibles, así como de las disposiciones pertinentes que son

empleados para la verificación de recursos y las actividades realizadas por la entidad

examinada.

Así también el Manual de Auditoría de Gestión (2001) menciona que

La auditoría de gestión, es el examen sistemático y profesional, efectuado por un equipo multidisciplinario, con el propósito de evaluar la gestión operativa y sus resultados, así como, la eficiencia de la gestión de una entidad, programa, proyecto u operación, en relación a sus objetivos y metas; de determinar el grado de economía, efectividad y eficiencia en el uso de los recursos disponibles; establecer los valores éticos de la organización y, el control y prevención de la afectación ecológica; y medir la calidad de los servicios, obras o bienes ofrecidos, y, el impacto socio-económico derivado de sus actividades. (Contraloría General del Estado del Ecuador, 2001, pág. 36)

La auditoría de gestión como menciona el Manual de la Contraloría General del Estado es

considerada un examen el cual le permite evaluar los planes, programas, proyectos y

operaciones de entidades públicas con el fin de medir el cumplimiento de los objetivos y

metas planteadas, además del adecuado manejo de los recursos de manera económica y

11

1.2.1.1Definición de Sistema

Un sistema al ser un conjunto de elementos permite que las entidades manejen de manera

ordenada sus recursos por ello que Chiavenato (2011) menciona que “Un sistema un

conjunto de elementos dinámicamente relacionados, en interacción que desarrollan una

actividad para lograr un objetivo o propósito operando como datos, energía, materia unidos

al ambiente que rodea el sistema para suministrar información, energía, materia”. (pág. 11)

Un sistema al ser un conjunto de objetos o elementos puede relacionarlos entre sí para

desarrollar actividades institucionales, que contiene propiedades, funciones y fines los cuales

deben ser especificados para su adecuado uso y manejo garantizando que las acciones

previstas se cumplan de acuerdo al sistema que se está utilizando o implementado el cual

suministra información, datos, energía, materia para operar adecuadamente las actividades.

1.2.1.2Definición de Procesos

Madariaga Gorocica (2011) menciona lo siguiente sobre los procesos

Un proceso es un conjunto de actividades planificadas que implican la participación de un número de personas y de recursos materiales coordinados para conseguir un objetivo previamente identificado. Se estudia la forma en que el Servicio diseña, gestiona y mejora sus procesos (acciones) para apoyar su política y estrategia y para satisfacer plenamente a sus clientes y otros grupos de interés. (pág. 85)

Los procesos son considerados una serie de actividades organizadas las cuales cuentan con

planificaciones y con recursos necesarios con la finalidad de cumplir un objetivo y obtener

un resultado específico, en donde los responsables desarrollan funciones de acuerdo con los

parámetros establecidos y acorde a lo planeado.

1.2.1.3Control Interno

Arens, Randal & Beasley (2007) sobre el control interno expresa lo siguiente:

Un sistema de control interno consiste en políticas y procedimientos diseñados para proporcionar una seguridad razonable a la administración de que la compañía va a cumplir con sus objetivos y metas. A estas políticas y procedimientos a menudo se les denomina controles, y en conjunto, éstos comprenden el control interno de la entidad. (pág. 270)

El control interno son aquellas operaciones realizadas por las entidades que son controladas

por las políticas y procedimientos implementados para aportar con una seguridad razonable

a la administración del manejo de los recursos y con el cumplimiento de objetivos y metas

institucionales.

12

Es un proceso afectado por el Consejo de Directores de la entidad, gerencia y demás personal designado para proporcionar una razonable seguridad en relación con el logro de los objetivos de las siguientes categorías:

(a) Seguridad de la información financiera (b) Efectividad y eficiencia de las operaciones, y

(c) Cumplimiento con las leyes y regulaciones aplicables. (Contraloría General del Estado del Ecuador, 2001, pág. 43)

El control interno al ser apreciado como un proceso que es efectuado por la administración,

la dirección y demás personal de la entidad, tiene como objeto proporcionar seguridad

razonable en la información en el manejo de recursos disponibles a partir de las políticas y

procedimientos aplicados en la dirección y administración de una institución, y a la

consecución de los objetivos de diversa naturaleza.

1.2.1.4Objetivos del Control Interno

Whittington & Pany (2000) mencionan que para un eficiente cumplimiento se realiza lo

siguiente:

Proceso efectuado por la junta directiva de la entidad, la gerencia y demás personal, diseñado para proporcionar una seguridad razonable relacionada con el logro de objetivos en las categorías: 1) Efectividad y eficiencia de las operaciones

2) Confiabilidad de la presentación de los estados financieros 3) Cumplimiento de las leyes y regulaciones aplicadas. (pág. 196)

El control interno es una herramienta utilizada de diversas maneras y es por ello que para su

adecuado uso se establecen objetivos los cuales servirán para garantizar la eficiencia,

eficacia y economía de los procesos en la gestión de los recursos y así alcanzar un grado de

razonabilidad y cumplir con las metas planteadas para la toma de decisiones.

Como menciona la Contraloría General del Estado del Ecuador (2009) los objetivos del

control interno son los siguientes:

El control interno de las entidades, organismo del sector público y personas jurídicas de derecho privado que dispongan de recursos públicos para alcanzar la misión institucional, deberá contribuir al cumplimiento de los siguientes objetivos:

Promover la eficiencia, eficacia y economía de las operaciones bajo principios éticos y de transparencia.

Garantizar la confiabilidad, integridad y oportunidad de la información.

Cumplir con las disposiciones legales y la normativa de la entidad para otorgar bienes y servicios públicos de calidad.

Proteger y conservar el patrimonio público contra pérdida, despilfarro, uso indebido, irregularidad o acto ilegal (Contraloría General del Estado, Normas de Control Interno, pág. 1)

Los objetivos del control interno intentan conseguir que en las instituciones públicas se

realicen un adecuado manejo en el uso de los recursos como de promover la eficiencia,

13

transparencia pertinente, además se trata de garantizar la confiabilidad, integridad y

oportunidad de la información con el fin de dar cumplimiento a las normas legales que rigen

a las entidades públicas para que de esta manera se pueda proteger y conservar el patrimonio

público ante posibles pérdidas, despilfarros o actos ilegales que infieran en las operaciones

de gestión y de control.

1.2.1.5Importancia del Control Interno

A continuación, Mantilla Blanco (2009) hace referencia a la importancia del control interno

“Los controles internos promueven la eficiencia, reducen los riesgos de perdido de activos y

ayudan a asegurar con confiabilidad de los estados financieros y el cumplimiento de leyes y

regulaciones.” (pág. 67)

El control interno es un proceso muy importante ya que con adecuado uso de este permite

que las entidades puedan cumplir con los objetivos y metas planteados, además de encontrar

y brindar una seguridad razonable en el uso y manejo de los recursos que se están

administrando con el fin de tomar decisiones adecuadas para disminuir riesgos y evitar

pérdidas promoviendo la eficiencia del control interno.

1.2.1.6Características del Control Interno

Tadeo (2012) menciona que las características del control interno son las siguientes

El sistema de control interno forma parte integrante de los sistemas contables, financieros, de la planeación, de información operacional de la respectiva entidad.

Corresponde a la máxima autoridad del organismo o entidad, la responsabilidad de establecer, mantener y perfeccionar el sistema de control interno, el cual debe ser adecuado a la naturaleza, estructura y misión de la organización.

En cada área de la organización, el funcionario encargado de dirigirla es responsable por el control ante su jefe inmediato de acuerdo con los niveles de autoridad establecidos en cada entidad.

Todas las transacciones de las entidades deberán registrarse en forma exacta, veraz y oportuna de forma que permita preparar informes operativos, administrativos y financieros. (págs. 34-35)

Las características del control interno permiten tener un panorama claro de cómo será usado

en la entidad, por lo que se deben tomar en cuenta varias cosas como la naturaleza,

actividades, estructura de la institución ya que de esta manera se pueden emitir los informes

y pedir la suficiente información para generar una adecuada toma de decisiones financiera y

14

1.2.1.7Tipos de Control Interno

Para tener un adecuado proceso del control interno es necesario conocer los tipos de control

como menciona Lara Bueno (2011) hay distintos tipos de control interno los que pueden ser

utilizados como son

Control previo. - Este tipo de control tiene lugar antes de que inicien las operaciones e incluye la creación de políticas, procedimientos reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas con propiedad.

Control concurrente. - son mecanismos de supervisión permanente durante la ejecución de las operaciones con el objetivo de que las mismas estén encaminadas a obtener los resultados que la institución requiere. Esto está relacionado con el control de calidad.

Control Posterior. - son las acciones realizadas con posterioridad a la ejecución de los procesos y todas sus fases. Este control se lo ejerce a través de la revisión de la documentación generada en la ejecución de las acciones. (pág. 54)

El control interno al ser una herramienta importante para mejorar los procesos de las distintas

áreas de una entidad tienen algunos tipos de control con es el control previo el mismo que le

permite crear políticas, procedimientos para cumplir con lo planteado en lugar de esperar los

resultados y compararlos con los objetivos es posible ejercer una influencia controladora

limitando las actividades por adelantado, en cambio el control concurrente son los

mecanismos para la supervisión en la ejecución de la actividades y el control posterior le

permite la revisión de las documentación de las acciones ejecutadas, y con estos tipos de

control se podrá realizar un adecuado proceso que le permitirá tomar adecuadas decisiones

administrativas y financieras.

1.2.1.8Limitaciones del Control Interno

El control interno es un proceso que genera una seguridad razonable y no total por ello

Whittington & Pany (2000) mencionan las limitaciones que tiene el control interno

El control interno puede ser efectivo para protegerse contra errores y contra fraude y asegurar la confiabilidad de la información de la contable. Sin embargo es importante reconocer la existencia de limitaciones inherentes del control interno.

Adicionalmente, sin la participación activa de la junta directiva y un departamento de auditoría interna efectivo, la alta gerencia puede invalidar fácilmente el control interno. Finalmente, las actividades de control dependientes de la separación de funciones pueden ser burladas por colusión entre empleados. (págs. 180-181)

Una entidad pública o privada al contar con un sistema de control interno le permite alcanzar

el logro y cumplimiento de los objetivos institucionales mismos que garantizan solamente

una seguridad razonable ya que existen limitaciones que no pueden ser controladas como el

15

instrucciones, errores de juicio, descuido, distracción o fatiga por parte de los funcionarios

que invalidan el sistema de control generando inadecuadas tomas de decisiones

administrativas y financieras como en el manejo y control de los bienes de larga duración de

una entidad.

1.2.1.9Elementos para el sistema de Control Interno

Un sistema de control interno debe contar con elementos que permitan obtener resultados

adecuados para sus procesos es así que De la Peña Gutiérrez (2008) menciona lo siguientes

elementos:

Un plan de organización que prevea una separación apropiada de funciones

Métodos y procedimientos de autorización y registro que hagan posible el control financiero y administrativo sobre los recursos.

Prácticas sanas para el cumplimiento de los deberes y funciones de cada uno de los integrantes de la organización. (pág. 28)

Al contar con elementos para el sistema de control interno se puede tener seguir una

secuencia de lo que se va a realizar, como un plan de organización el cual es apropiado para

la separación de funciones en los departamentos para posteriormente aplicar los métodos y

procedimiento que permitan un control de los recursos administrativos y financieros de una

entidad, además de realizar prácticas necesarias para el cumplimiento de funciones de los

funcionarios y áreas de la entidad.

1.2.1.10 Componentes del Control Interno COSO

Como mencionan Arens, Randal & Beasley (2007) sobre el control interno COSO

El marco integrado de control interno COSO, es el modelo de control interno más aceptado en Estados Unidos. Según éste control interno consta de cinco categorías que la administración diseña y aplica para proporcionar una seguridad razonable de que sus objetivos de control se llevarán a cabo. Cada categoría contiene muchos controles, pero los auditores se concentran en aquellos diseñaos para impedir o detectar errores materiales en los estados financieros. Los componentes del control interno del COSO incluyen lo siguiente:

1) Ambiente de control 2) Evaluación de riesgos 3) Actividades de control 4) Información y comunicación 5) Monitoreo (pág. 274)

Los componentes del control interno son una herramienta la cual genera seguridad razonable

del logro de los objetivos, además estos se relacionan entre sí ya que son diseñados en

secuencia para su adecuada aplicación en impedir y detectar errores en distintas áreas de la

16

Es así que la Contraloría General del Estado del Ecuador en su Acuerdo 039 CG 2009

menciona que el control interno tiene los siguientes componentes: “100 Normas Generales,

200 Ambiente de Control, 300 Evaluación del Riesgo, 400 Actividades de Control, 500

Información y Comunicación, 600 Seguimiento” (Acuerdo 039 CG 2009, págs.

1,2,7,9,84,85)

El control interno tiene componentes que son implementadas por las instituciones por ello

es el caso de las entidades públicas del Ecuador las cuales se rigen a componentes de Control

Interno establecidos en el Acuerdo 039 CG 2009 de la Contraloría General del Estado

mismas que han los cuales permiten a las instituciones originar una adecuada administración

de los recursos públicos y utilizar un correcto funcionamiento administrativo y financiero

buscando efectividad, eficiencia y economía en la gestión. Además en las normas

establecidas se puede evidenciar que en los componentes del COSO emitido por la

contraloría existen subcomponentes que no estaban en la anterior norma ya que han

aumentado para un mejor proceso del control interno.

1.2.1.10.1 Ambiente de Control

El ambiente de control de acuerdo con Mantilla (2009) dice lo siguiente

El ambiente de control da tono de una organización, influenciando la conciencia de control de sus empleados. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control influyen la integridad, los valores éticos y la competencia de la gente de la entidad, la filosofía y el estilo de operación de la administración; la manera como la administración asigna autoridad y responsabiliza, y como organiza y desarrolla a su gente; y la atención y dirección proporcionada por la junta de directores. (pág. 67)

Es un componente de la control interno el cual da un tono a la entidad y accionando una

concientización de los funcionarios en el control de las tareas que realizan, por ello el

ambiente de control es considerado con el fundamento de los siguientes componentes del

control interno ya que genera disciplina y estructura en el desarrollo.

Por ello la Contraloría General del Estado en el Acuerdo 039 CG 2009 menciona lo siguiente

del ambiente de control para las entidades públicas

200 Ambiente de Control. - El ambiente o entorno de control es el conjunto de circunstancias y conductas que enmarcan el accionar de una entidad desde la perspectiva del control interno. Es fundamentalmente la consecuencia de la actitud asumida por la alta dirección y por el resto de las servidoras y servidores, con relación a la importancia del control interno y su incidencia sobre las actividades y resultados. (Acuerdo 039 CG 2009, pág. 2)

El ambiente de control permite que una institución genere un entorno organizacional

17

con el fin de accionar que una cultura de control interno, es por eso que un control estimula

a las actividades del personal que es importante ya que sus atributos individuales como la

integridad y valores éticos y el ambiente donde operan son favorables para ser base que

soporta el sistema.

1.2.1.10.2 Evaluación de Riesgos

Mantilla (2009) menciona que lo siguiente

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, en lazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuarán cambiando, se requieren mecanismos para identificar y tratar los riesgos especiales asociados con el cambio. (pág. 67)

La evaluación de riesgos es un componente importante ya que se identifica y se analiza los

riesgos que se han generado los cuales no le permiten el logro de los objetivos , además es

también son aquellos mecanismos que le permiten manejar los riesgos dentro de la entidad

sean en el entorno o en interior de la misma, además se da una valoración a los riesgos

dándoles un proceso desde su identificación hasta su tratamiento constituyendo una base

para determinar cómo se deben administrar los riesgos.

Es así que el Acuerdo 039 CG 2009 de la Contraloría General del Estado menciona de la

evaluación de riesgos lo siguiente

300 Evaluación del Riesgo. - La máxima autoridad establecerá los mecanismos necesarios para identificar, analizar y tratar los riesgos a los que está expuesta la organización para el logro de sus objetivos.

El riesgo es la probabilidad de ocurrencia de un evento no deseado que podría perjudicar o afectar adversamente a la entidad o su entorno. La máxima autoridad, el nivel directivo y todo el personal de la entidad serán responsables de efectuar el proceso de administración de riesgos, que implica la metodología, estrategias, técnicas y procedimientos, a través de los cuales las unidades administrativas identificarán, analizarán y tratarán los potenciales eventos que pudieran afectar la ejecución de sus procesos y el logro de sus objetivos.

300 –01 Identificación de riesgos 300-03 Valoración de los riesgos

300-04 Respuesta al riesgo (Acuerdo 039 CG 2009, págs. 7,8)

Este componente del control interno es importante debido a que las autoridades máximas

desarrollaran mecanismos con la finalidad de identificar, analizar y tratar los riesgos

encontrados los mismos que pueden perjudicar a la entidad o el entorno, es por ello que se

han creado subcomponentes que permiten tener un adecuado tratamiento del riesgo

generando las soluciones pertinentes y así poder tomar decisiones acertadas para el buen

18 1.2.1.10.3 Actividades de Control

Actividades de control de acuerdo con Arens, Randal & Beasley (2007) mencionan que

Son las políticas y procedimientos, además de las que se incluyeron en los otros cuatro componentes, que ayudan a asegurar que se implementen las acciones necesarias para abordar los riesgos que entraña el cumplimiento de los objetivos de la entidad. Potencialmente existen varias actividades de control en cualquier entidad, incluyendo los controles manuales y automáticos. La declaración 94 y el COSO expresan que las actividades de control generalmente se relacionan políticas y procedimientos que pertenecen:

1) La separación de responsabilidades 2) El procesamiento de información 3) Los controles físicos

4) Las revisiones del desempeño (pág. 276)

Las actividades de control es la componente que le permite garantizar que se lleven a cabo

las políticas y procedimientos por parte de la administración y con ello realizar las acciones

necesarias para manejar el riesgo y la ejecución de los objetivos institucionales ya que las

actividades de control pueden ser manuales o electrónicas y están direccionadas a todos los

niveles y funciones que son desempeñadas en la institución. Además las actividades de

control son relacionadas con la separación específica de las responsabilidades de los

funcionarios, el procesamiento de la información, los controles físicos y las revisiones del

desempeño que se desarrolla en la entidad.

Así también en el Acuerdo 039 CG 2009 de la Contraloría General del Estado habla de las

Actividades de Control que son:

400 Actividades de Control. - Las actividades de control se dan en toda la organización, en todos los niveles y en todas las funciones. Incluyen una diversidad de acciones de control de detección y prevención, tales como: separación de funciones incompatibles, procedimientos de aprobación y autorización, verificaciones, controles sobre el acceso a recursos y archivos, revisión del desempeño de operaciones, segregación de responsabilidades de autorización, ejecución, registro y comprobación de transacciones, revisión de procesos y acciones correctivas cuando se detectan desviaciones e incumplimientos. (Acuerdo 039 CG 2009, pág. 9)

Las actividades de control son aquellas políticas y procedimientos en donde la máxima

autoridad de la entidad al igual de los servidores son responsables de cumplirlas, para así

poder manejar el riesgo y acciones de control de detección y prevención en la consecución

de los objetivos institucionales, protección de activos, conservación de recursos y el acceso

a los sistemas de información. Para ser efectivas, las actividades de control deben ser

apropiadas, funcionar consistentemente de acuerdo a un plan a lo largo de un período y estar

relacionadas directamente con los objetivos de la entidad.

1.2.1.10.4 Información y Comunicación

19

Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que les permita a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos.

La comunicación efectiva también debe darse en un sentido amplio, fluyendo hacia abajo, a lo largo y hacia arriba de la organización. Todo el personal debe recibir un mensaje claro de parte de la alta gerencia de que las responsabilidades de control deben tomarse seriamente. Deben entender su propio papel en el sistema de control interno, lo mismo que la manera como las actividades individuales se relaciona con el trabajo de otros. Deben tener un medio de comunicar la información significativa. También necesitan comunicarse efectivamente con las partes externas, tales como clientes, proveedores, reguladores y accionistas. (pág. 68)

Es importante toda la información ya que debe ser identificada, capturada y debidamente

comunicada en forma clara y tiempo adecuado para que así el personal de la entidad la pueda

conocer y realizar todo lo planeado por la alta gerencia con el fin de operar y controlar de

manera eficiente las actividades de la institución ya sea información sobre eventos, informes

de negocios, reportes y condiciones externas que mejoran la toma de decisiones dentro de la

entidad, además también se debe recolectar información externa para ser tratada y analizada

para posteriormente generar comunicación efectiva fluyendo ampliamente a todos los

funcionarios indicando cuales son las responsabilidades para cada uno y creando con partes

ajenas a la entidad como son los clientes, proveedores, reguladores y accionistas una

comunicación acorde para las distintas operaciones que se realizan entre ambas partes.

Es así que la Contraloría General del Estado en el Acuerdo 039 CG 2009 menciona lo

siguiente:

500 Información y Comunicación. - El sistema de información y comunicación, está constituido por los métodos establecidos para registrar, procesar, resumir e informar sobre las operaciones técnicas, administrativas y financieras de una entidad. La calidad de la información que brinda el sistema facilita a la máxima autoridad adoptar decisiones adecuadas que permitan controlar las actividades de la entidad y preparar información confiable.

El sistema de información permite a la máxima autoridad evaluar los resultados de su gestión en la entidad versus los objetivos predefinidos, es decir, busca obtener información sobre su nivel de desempeño.

La comunicación es la transmisión de información facilitando que las servidoras y servidores puedan cumplir sus responsabilidades de operación, información financiera y de cumplimiento. (Acuerdo 039 CG 2009, pág. 84)

La información y la comunicación en las entidades públicas son importantes ya que la

máxima autoridad y los servidores de la institución deben establecer herramientas que les

permitan registrar, procesar, resumir e informar sobre todas las actividades administrativas

y financieras, además se debe comunicar información pertinente con el fin de facilitar las

20 1.2.1.10.5 Monitoreo

El monitoreo es un componente del control interno que según Arens, Randal & Beasley

(2007) detallan a continuación lo siguiente:

Las actividades del monitoreo se refieren a la evaluación continua o periódica de la calidad del desempeño del control interno por parte de la administración, con el fin de determinar qué controles están operando de acuerdo con lo planeado y que se modifiquen según los cambios en las condiciones. La información que se está evaluando proviene de varias fuentes, incluyendo los estudios existentes de controles internos, informes internos del auditor, informes de excepciones sobre actividades de control, informes por parte de reguladores como pueden ser dependencias reguladoras bancarias, informes del personal operativo y quejas de los clientes por cargos de facturación. (pág. 282)

El monitoreo realiza las actividades de evaluación continua o periódica sobre la calidad de

los procesos para que se puedan identificar las falencias en los controles que están operando

en la institución y tomar las medidas correctivas para dar cumplimiento a las políticas y

objetivos en donde se utilizan varias fuentes de información que son evaluadas como son

estudios existentes de controles internos, informes de auditores, de excepciones, de

regulaciones de dependencias bancarias, del personal operativo y las quejas de los clientes

mismos que permiten dar soluciones y presentar evidencia suficiente para dar cumplimiento

de los controles planificados.

Es así que el Acuerdo 039 CG 2009 de la Contraloría General del Estado menciona lo

siguiente sobre el monitoreo que en el acuerdo es considerado como seguimiento

600 Seguimiento.- Seguimiento es el proceso que evalúa la calidad del funcionamiento del control interno en el tiempo y permite al sistema reaccionar en forma dinámica, cambiando cuando las circunstancias así lo requieran. Se orientará a la identificación de controles débiles o insuficientes para promover su reforzamiento, así como asegurar que las medidas producto de los hallazgos de auditoría y los resultados de otras revisiones, se atiendan de manera efectiva y con prontitud. (Acuerdo 039 CG 2009, pág. 85)

El monitoreo o seguimiento el último componente del control interno en las entidades

públicas es efectuado de forma continua durante la realización de las actividades de toda la

institución y valorado a través de evaluaciones periódicas que determinan la efectividad de

los controles, además la autoridad máxima puede fusionar estas dos modalidades con el fin

de asegurar un sistema eficiente y eficaz, además permite asegurar que se atiendan de manera

efectiva y con prontitud los hallazgos de auditoria y los resultados de revisiones