Diseño de los manuales de procedimientos de control interno en el área de compras e inventarios de la distribuidora Chalo´s s a s

122

0

0

Texto completo

(2) 2. DISEÑO DE LOS MANUALES DE PROCEDIMIENTOS DE CONTROL INTERNO EN EL AREA DE COMPRAS E INVENTARIOS DE LA DISTRIBUIDORA CHALO´S S.A.S. AIMEE ORTIZ MONTENEGRO ELKIN DARIO ROLON SARMIENTO YENIS ROCIO VERA TABORDA. Trabajo presentado como modalidad de Grado optar el Título de Especialista en Revisoría Fiscal y Auditoria. Asesor: PROFESOR ALEX FERNANDEZ. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ADMINISTRATIVAS, CONTABLES Y COMERCIO INTERNACIONAL ESPECIALIZACION EN REVISORIA FISCAL Y AUDITORIA INTEGRAL SANTA MARTA 2019.

(3) 3 Nota de aceptación. _________________________________ _________________________________ _________________________________. _________________________________ Asesor. ________________________________ Evaluador. _________________________________ Evaluador. Santa Marta, 30 de Mayo de 2019.

(4) 4 Dedicatoria Primero que todo a Dios quien es el que ha permitido que este nuevo proyecto en mi vida se haya llevado a cabo y que a pesar de las dificultades que se han presentado en el camino las he sobre pasado gracias a él, que siempre está presente en cada una de las metas que me he trazado. Esta tesis la dedico a mi madre y a mi padre que gracias a la educación que me brindaron con buenos valores logre obtener la madurez necesaria para salir adelante. Dedico esta tesis a mi esposa e hijos por comprenderme y brindarme su apoyo en todo el trayecto del posgrado. A mis compañeras Yenis Vera y Aimee Ortiz, por su apoyo condicional y por brindarme sus conocimientos que hicieron más fácil este nuevo aprendizaje. Elkin Dario Rolón Sarmiento. Dedico este trabajo a una persona muy importante para mí, quien me impulso a dar este paso y fue un apoyo incondicional en los momentos difíciles; sin sus consejos y motivación no hubiera sido lo mismo. Gracias por estar presente en esta etapa. Aimee Ortiz Montenegro. Dedico este trabajo a mi familia quienes son mi mayor motivación, a Dios que me da la vida y las fuerzas salir adelante. Yenis Rocio Vera Taborda.

(5) 5 Agradecimientos Agradezco a Dios principalmente por darme la perseverancia y las fuerzas para sacar este proyecto adelante, por estar siempre presente en mi vida cuidando cada paso que realizo. Gracias a mi madre por siempre brindarme su apoyo y estar pendiente de mí en cada una de las metas que me trazo en la vida y por darme las mejores palabras de aliento, gracias a mi padre por cuidarme y haber dejado el mejor ejemplo que he tenido en la vida. Gracias a mi esposa e hijos por su apoyo incondicional, por tener paciencia durante todo el tiempo que me tomo llevar a cabo este proyecto, por ser mis pilares y darme el aliento, y la fortaleza en cada uno de los momentos de dificultad. Gracias a mis familiares, compañeras y todas aquellas personas que hicieron parte en la realización de este proyecto, que con el granito de arena que aporto cada uno hice posible la finalización de esta meta. Elkin Dario Rolón Sarmiento. Agradezco al Dios Eterno, mi Padre Celestial, quien me ha brindado la sabiduría y salud para culminar esta especialización, para Él sea toda la gloria. De igual manera a mis compañeros de tesis quienes fueron una ayuda idónea en todo este proceso. Así mismo, a mis profesores que impactaron de una manera positiva mi vida al impartirme su conocimiento y asesoría. Y por último pero no menos importante, a mi familia gracias por creer y confiar en mí y por brindarme su apoyo constante. Aimee Ortiz Montenegro.

(6) 6 Agradezco a Dios por permitirme alcanzar una meta más en mi vida, a mi familia por su apoyo incondicional, a la universidad Coopertiva de Colombia por abrirnos las puertas al conocimiento, a los profesores y asesores que hicieron parte de este proceso y a mis compañeros Elkin y Aime con quienes fueron mis compañeros de batalla. Yenis Rocio Vera Taborda.

(7) 7 Tabla de contenido 1.. Introducción .............................................................................................................. 16. 2.. Aspectos generales..................................................................................................... 18 2.1.Conocimiento general de la organización ............................................................... 18 2.1.1.Principales Clientes: ...................................................................................... 18 2.1.2.Principales proveedores: ................................................................................ 19 2.2. Clasificación empresarial ..................................................................................... 19. 3.. Direccionamiento estratégico ................................................................................... 19 3.1.Objetivos .............................................................................................................. 19 3.1.1. Objetivo General ........................................................................................ 19 3.1.2.Objetivos específicos ................................................................................... 20 3.2. Estrategias ........................................................................................................ 20 3.3. Misión .............................................................................................................. 20 3.4. Visión .............................................................................................................. 21 3.5. Normograma .................................................................................................... 21. 4.. Estructura organizacional ........................................................................................ 23 4.1. Organigrama ........................................................................................................ 23 4.2. Infraestructura...................................................................................................... 23 4.3. Canales de distribución ........................................................................................ 25. 5.. Procesos organizacionales ......................................................................................... 26.

(8) 8 5.1.Descripción de procesos administrativos ............................................................. 26 5.1.1. Dependencia Gerencia .............................................................................. 26 5.1.2. Dependencia Administrativa ..................................................................... 26 5.1.2.1. Contabilidad y tesorería ............................................................... 26 5.1.2.2. Recursos Humanos ....................................................................... 26 5.1.2.3. Asistente Administrativo ............................................................... 27 5.1.3. Dependencia de compras e inventarios ...................................................... 27 5.1.4. Dependencia de ventas.............................................................................. 28 6.. Problema de investigación ........................................................................................ 28 6.1. Antecedentes del problema .................................................................................. 28 6.2. Formulación del Problema ................................................................................... 30 6.3. Sistematización del problema ............................................................................... 30. 7.. Objetivos.................................................................................................................... 30 7.1. Objetivo General .................................................................................................. 30 7.2. Objetivos Específicos ........................................................................................... 31. 8.. Justificación ............................................................................................................... 31. 9.. Marco de referencia .................................................................................................. 32 9.1. Delimitación Espacial y Geográfica ..................................................................... 32 9.1.1.Temporal ................................................................................................... 32 9.1.2. Espacial ..................................................................................................... 33.

(9) 9 9.2.Macro Localización ............................................................................................. 33 9.3.Micro Localización ............................................................................................. 33 10.. Estado del arte ........................................................................................................... 34. 11.. Marco teórico ............................................................................................................ 39 11.1.Fundamentos teóricos del Control Interno .......................................................... 39 11.2.Características del Control Interno ...................................................................... 45 11.3.Componentes del Control Interno ....................................................................... 46 11.4.Fortalezas COSO ERM: ..................................................................................... 48 11.5. Ambiente de Control: ........................................................................................ 50 11.6.Integridad y valores éticos: ................................................................................. 51 11.7.Competencia profesional: ................................................................................... 52 11.8.Atmósfera de confianza mutua: .......................................................................... 54. 12.. Estructura organizativa ............................................................................................ 54 12.1.Asignación de autoridad y responsabilidad: ........................................................ 56 12.2.Políticas y prácticas en personal: ........................................................................ 58. 13.. Comité de control ...................................................................................................... 59 13.1.Establecimiento de objetivos: ............................................................................. 60 13.2.Identificación de eventos: ................................................................................... 60 13.3.Evaluación del Riesgo: ...................................................................................... 60 13.4.Componentes esenciales de la definición del riesgo: .......................................... 60.

(10) 10 13.5.Clasificación de los riesgos: .............................................................................. 61 13.5.1.Riesgos estáticos y dinámicos ................................................................ 61 13.5.2.Riesgos fundamentales y particulares riesgos ........................................ 61 13.5.3.Riesgos financieros y no-financieros ..................................................... 62 13.5.4.Riesgos puros y especulativos ............................................................... 62 13.5.5.Respuesta al riesgo................................................................................ 63 14.. Marco conceptual ...................................................................................................... 65. 15.. Metodología ............................................................................................................... 68 15.1.Diseño metodológico .......................................................................................... 68 15.2.Población y muestra ........................................................................................... 70 15.3.Fuentes de información ..................................................................................... 71 15.4.Técnicas e instrumentos de recolección de datos................................................ 72 15.5.Fases de investigación ...................................................................................... 73. 16.. Desarrollo del trabajo ............................................................................................... 74 16.1.Concepto control interno de los inventarios ....................................................... 74 16.1.1.Definición de inventarios: ....................................................................... 74 16.1.2.Gestión del inventario ............................................................................. 74 16.1.3.Optimización del inventario ..................................................................... 75 16.2.Objetivos e importancia del control interno en los inventarios ........................... 75 16.3.Método de control de inventarios ....................................................................... 79.

(11) 11 16.4. Elementos que se incluyen para un buen control interno sobre los inventarios.…………………………………………………………………………………79 16.5.Descripción del problema, los riesgos y los controles planteados con el desarrollo del trabajo…………………………………………………………………………………….84 16.6. Caracterización del proceso requerido para los inventarios en la comercialización ……………………………………………………………………………………86 16.6.1.Mapa de procesos .................................................................................. 87 16.6.2.Flujograma de Procesos ......................................................................... 88 17.. Manuales de procedimientos para el manejo de los inventarios ............................. 91 17.1.Manual de procedimientos revisión de pedidos .................................................. 91 17.1.1.Objetivo .................................................................................................. 91 17.1.2.Alcance................................................................................................... 91 17.1.4.Mecanismos de control ........................................................................... 92. 18.. Manual de procedimientos de selección y evaluación de proveedores .................... 97 18.1.Objetivo ............................................................................................................. 97 18.2.Alcance .............................................................................................................. 97 18.3.Definiciones ....................................................................................................... 97 18.4.Responsables ...................................................................................................... 97. 19.. Manual de procedimientos de compra ................................................................... 100 19.1.Objetivo .......................................................................................................... 100.

(12) 12 19.2.Alcance ........................................................................................................... 100 19.3.Responsables ................................................................................................... 100 19.4.Mecanismos de control .................................................................................... 101 20.. Manual de procedimientos almacenamiento y custodia de los inventarios ........... 105 20.1.Objetivo .......................................................................................................... 105 20.2.Alcance ........................................................................................................... 105 20.3.Definiciones ................................................................................................... 105 20.4.Responsables ................................................................................................... 105 20.5.Mecanismos de control .................................................................................... 106. 21.. Manual de procedimiento de despacho .................................................................. 109 21.1.Objetivo ......................................................................................................... 109 21.2.Alcance .......................................................................................................... 109 21.3.Definiciones ................................................................................................... 109 21.4.Responsables .................................................................................................. 109 21.5.ecanismos de control ..................................................................................... 110. 22.. Manual de procedimiento toma física de inventario .............................................. 113 22.1.Objetivo ......................................................................................................... 113 22.2.Alcance .......................................................................................................... 113 22.3.Definiciones ................................................................................................... 113 22.4.Responsables ................................................................................................... 113.

(13) 13 22.5.Mecanismos de Control ................................................................................... 115 23.. Conclusión ............................................................................................................... 118. 24.. Recomendaciones .................................................................................................... 119. 25.. Bibliografía .............................................................................................................. 120.

(14) 14 Tabla de figuras Figura 1 Normagrama. .......................................................................................................... 22 Figura 2 Organigrama estructural. ......................................................................................... 23 Figura 3 Sucursal Carrera 12 Mercado Público. .................................................................... 24 Figura 4 Sucursal Carrera 9 N. 12-19 Mercado Público ........................................................ 24 Figura 5Sucursal Calle 16 N. 6-23 Rodadero ........................................................................ 25 Figura 6 Sucursal Calle 29 N. 2B-27 Villa Bella- Sector Universidad del Magdalena .......... 25 Figura 7Mapa Colombia Magdalena. .................................................................................... 33 Figura 8 Adopción de las normas internacionales de información financiera, Agosto 2012. . 38 Figura 9 Gestión integral de riesgos ...................................................................................... 47 Figura 10 Resumen COSO ERM, ......................................................................................... 49 Figura 11Componentes ......................................................................................................... 50 Figura 12 Componentes del Control Interno.......................................................................... 64 Figura 13 Diagnostico de riesgo ............................................................................................ 86 Figura 14 Mapa de procesos. ................................................................................................ 87 Figura 15 Simbologia de diagramas ...................................................................................... 88 Figura 16 Ciclo de compras. ................................................................................................. 89 Figura 17 Ciclo de inventarios .............................................................................................. 89 Figura 18 Ciclo de Ventas. .................................................................................................... 90 Figura 19 Flujograma Revisión de pedido ............................................................................ 96 Figura 20 Flujograma Selección y evaluación de proveedores .............................................. 99 Figura 21 Flujograma procedimiento de compras ................................................................ 103 Figura 22 Flujograma Almacenamiento y custodia de inventarios ....................................... 108.

(15) 15 Figura 23Flujograma procedimiento de despacho ............................................................... 112 Figura 24 Flujograma Toma física de inventario ................................................................. 117.

(16) 16 1. Introducción. Los inventarios para las empresas comerciales representan una de las áreas más importantes desde el punto de vista operacional y en consecuencia una de las más críticas, por lo que hace necesario tener un adecuado control de los mismos con el objetivo de ser salvaguardados para evitar futuras pérdidas o deterioro. De ahí nace la inquietud de diseñar un sistema de control interno para una empresa comercializadora de productos alimenticios que contenga una serie de procedimientos basados en la práctica actual del control interno, que puedan ser aplicados en los procesos involucrados en el área de inventarios, ya que la empresa de estudio no posee procedimientos documentados y existe una creciente necesidad de mejorar los procesos de distribución y comercialización. La propuesta de un sistema de control interno para la empresa se basara a partir de las referencias desarrolladas y establecidas globalmente, más exactamente el Informe COSO el cual desde su emisión ha sido de gran utilidad ayudando a unificar la diversidad de criterios acerca del control y así mismo para este caso en particular contribuirá en el diseño de los procedimientos aplicados en el área de inventarios y compras para la empresa comercializadora de alimentos CHALO’S S.A.S. Basado en lo anterior se ha diseñado este documento titulado: “Propuesta para el diseño de los manuales de procedimientos y de control interno en el área de compras e inventarios de la DISTRIBUIDORA CHALO´S S.A.S” en el cual se detallan los procedimientos de los procesos que involucran al área de inventarios y compras. Entonces el objetivo del presente trabajo es fortalecer las debilidades y minimizar los riesgos en la ejecución y cumplimiento de las actividades del área de estudio con el fin de. 16.

(17) 17 establecer los parámetros para mejorar el ciclo de distribución para que al momento de implementarlos se puedan presentar resultados óptimos para la empresa. Para el desarrollo del trabajo se procedió a evaluar la gestión por parte de la administración en cuanto al control de inventarios lo que nos permitió tener un diagnostico acerca de la empresa y para esto se utilizaron los métodos de narrativas y cuestionarios que nos suministraron una visión clara de la situación actual de los procesos efectuados en el área de inventarios y en consecuencia se concluirá con la emisión de un informe que especifique las áreas críticas del desarrollo de las actividades, lo que posteriormente y a manera teórica se sugerirá la alternativa más adecuada que ayude a mantener y mejorar el desarrollo de las operaciones de inventarios.. 17.

(18) 18 2. Aspectos generales. 2.1. Conocimiento general de la organización La sociedad DISTRIBUIDORA CHALO´S S.A.S. fue registrada en la Cámara de Comercio de Santa Marta el día 26 de abril de 2011, sin embargo, las actividades comerciales se venían desarrollando desde hace más de 10 años en cabeza de Fredy Jiménez Vesga quien administraba el capital de los que hoy día figuran como socios de la misma. Su Objeto social es la compra y venta de insumos para la elaboración de comidas rápidas. Mayormente el sector al que van dirigidas las ventas se concentra en los negocios formales e informales de comida rápida de los cuales un 70% de sus ingresos son generados directamente de contado a través de venta por mostrador y el 30% restante corresponden a ventas a crédito, minoritariamente se generan ventas de contado a compradores La sociedad ha logrado posicionarse en el mercado local, consiguiendo la distribución exclusiva de varias líneas de productos en la ciudad, lo que le ha permitido tener un crecimiento del 15% durante el último año 2017.. 2.1.1.. Principales Clientes:. Euclides Orejarena Arenas ( QUILE) Alejandro López Rodríguez Ecocar S.A.S. Ariel Valle Rudas. 18.

(19) 19 2.1.2. Principales proveedores: Alimentos Cárnicos S.A.S. E. Cuatro S.A.S. Ajover S.A. Salsamentária Santander Calipso del Caribe S.A.S. Frigorífico de la Costa S.A. Colombina S.A.. 2.2. Clasificación empresarial La empresa se clasifica de acuerdo a varios criterios, por su actividad económica, CHALO´S S.A.S. es una empresa comercial perteneciente al Sector económico terciario ya que tiene como giro empresarial la compra y venta al por mayor y menor con el objeto de distribuir productos a consumidores específicos. Por su tamaño, la empresa se considera una Pyme y según el origen de sus aportes es una Sociedad por Acciones Simplificada con un capital es 100% privado.. 3. Direccionamiento estratégico 3.1.Objetivos 3.1.1.. Objetivo General.. Convertirse en empresa líder a nivel departamental, ofreciendo productos de alta calidad a los mejores precios, contribuyendo además al desarrollo de la ciudad a través de la generación de empleos.. 19.

(20) 20. 3.1.2.. Objetivos específicos.. Lograr ser líderes en la venta y distribución de productos alimenticios para comidas rápidas en la ciudad y en el departamento del Magdalena. Satisfacer las necesidades de los consumidores a través de la prestación de un buen servicio y ofreciendo productos de alta calidad. Mantener el clima organizacional que brinde un buen ambiente laboral enmarcado dentro de las normas legales que permitan mejorar y motivar el rendimiento en el trabajo.. 3.2. Estrategias Diferenciarse de los competidores creando una identidad Ser distribuidores exclusivos de reconocidas marcas Ser competitivos ofreciendo los mejores precios del mercado Brindar cobertura geográfica para facilidad de nuestros clientes Fortalecer canales de distribución Contar con personal con actitud de servicios para brindar la mejor atención a nuestros clientes. 3.3. Misión “Ofrecer productos de primera calidad con los mejores precios del mercado y una excelente atención a nuestros clientes, apoyando el desarrollo económico de la ciudad y buscando el bienestar de nuestros trabajadores”.. 20.

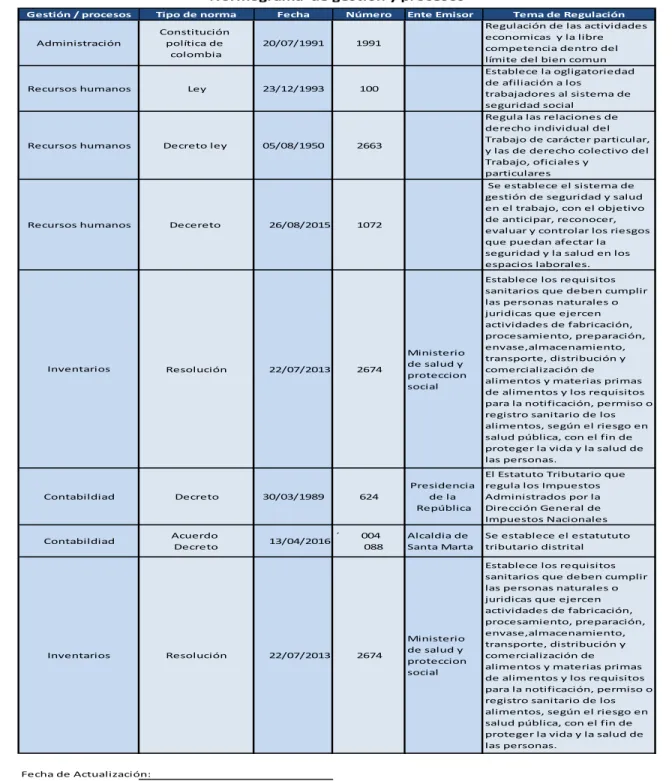

(21) 21 3.4.Visión “Ser una empresa líder en el Magdalena al 2020, en la venta y distribución de productos de alta calidad buscando la satisfacción de nuestros clientes a través del buen servicio”.. 3.5.Normograma Las principales normas por las que se rige la compañía se relacionan a continuación teniendo en cuenta su jerarquía:. 21.

(22) 22 DISTRIBUIDRA CHALO´S S.A.S. NIT. 900.431.015Normograma de gestión y procesos Gestión / procesos. Tipo de norma. Fecha. Número. Administración. Constitución política de colombia. 20/07/1991. 1991. Recursos humanos. Ley. 23/12/1993. 100. Recursos humanos. Decreto ley. 05/08/1950. 2663. Recursos humanos. Decereto. Inventarios. Resolución. Contabildiad. Decreto. Contabildiad. Acuerdo Decreto. Inventarios. Resolución. 26/08/2015. 1072. 22/07/2013. 2674. 30/03/1989. 13/04/2016. 22/07/2013. Ente Emisor. 624. ´. 004 088. 2674. Ministerio de salud y proteccion social. Tema de Regulación Regulación de las actividades economicas y la libre competencia dentro del límite del bien comun Establece la ogligatoriedad de afiliación a los trabajadores al sistema de seguridad social Regula las relaciones de derecho individual del Trabajo de carácter particular, y las de derecho colectivo del Trabajo, oficiales y particulares Se establece el sistema de gestión de seguridad y salud en el trabajo, con el objetivo de anticipar, reconocer, evaluar y controlar los riesgos que puedan afectar la seguridad y la salud en los espacios laborales. Establece los requisitos sanitarios que deben cumplir las personas naturales o juridicas que ejercen actividades de fabricación, procesamiento, preparación, envase,almacenamiento, transporte, distribución y comercialización de alimentos y materias primas de alimentos y los requisitos para la notificación, permiso o registro sanitario de los alimentos, según el riesgo en salud pública, con el fin de proteger la vida y la salud de las personas.. Presidencia de la República. El Estatuto Tributario que regula los Impuestos Administrados por la Dirección General de Impuestos Nacionales. Alcaldia de Santa Marta. Se establece el estatututo tributario distrital. Ministerio de salud y proteccion social. Establece los requisitos sanitarios que deben cumplir las personas naturales o juridicas que ejercen actividades de fabricación, procesamiento, preparación, envase,almacenamiento, transporte, distribución y comercialización de alimentos y materias primas de alimentos y los requisitos para la notificación, permiso o registro sanitario de los alimentos, según el riesgo en salud pública, con el fin de proteger la vida y la salud de las personas.. Fecha de Actualización:. Figura 1 Normagrama. Caballero (2017) Lineamientos básicos para el diseño de un sistema contable (Figura). 22.

(23) 23 4. Estructura organizacional 4.1. Organigrama. Figura 2 Organigrama estructural. Recuperado de: Distribuidora Chalo´s S.A.S.. 4.2. Infraestructura La compañía DISTRIBUIDORA CHALO´S S.A.S cuenta con una infraestructura física conformada por 4 puntos de venta ubicados estratégicamente en diferentes sitios de la ciudad como son: local No. 1 en la calle 12; Local No. 2 de la calle 9 del mercado público; local No. 3 en el sector del Rodadero y local No. 4 ubicado en el sector de la universidad del Magdalena llamado Chalo´s Exprés.. 23.

(24) 24 Cada punto de venta se encuentra dotado con cuartos fríos construidos a la medida de las necesidades del negocio para mantener un stop de mercancía en cada local; así mismo se cuenta con toda la dotación necesaria como son estanterías, refrigeradores, vitrinas y toda la parte tecnológica como lectores de barra, maquinas facturadoras pos, monitores para vendedores y un sistema contable en línea que permite facturar y controlar la disponibilidad y existencia de productos en tiempo real en los diferentes puntos de venta.. Figura 3 Sucursal Carrera 12 Mercado Público.. Figura 4 Sucursal Carrera 9 N. 12-19 Mercado Público. 24.

(25) 25. Figura 5Sucursal Calle 16 N. 6-23 Rodadero. Figura 6 Sucursal Calle 29 N. 2B-27 Villa Bella- Sector Universidad del Magdalena. 4.3.Canales de distribución La empresa se dedica a la venta de productos alimentarios, entre las líneas que ofrece están, charcutería, salsamentaría, plásticos, panadería, entre otros. La venta directa por mostrador es el medio para hacer llegar a los consumidores la variedad de productos que ofrecen los cuales se comercializan y distribuyen de acuerdo a las existencias. Así mismo se realizan pedidos a través de un Call Center para ventas a domicilio.. 25.

(26) 26 5. Procesos organizacionales 5.1.Descripción de procesos administrativos 5.1.1.. Dependencia Gerencia.. La gerencia se encarga de administrar los recursos de la compañía a través de la planeación, organización dirección y control a fin de lograr los objetivos establecidos, por lo tanto es el encargado de la toma de decisiones, de controlar y delegar al personal a su cargo. Representa a la compañía ante terceros. Este departamento cuenta con la asesoría externa jurídica como apoyo para resolver temas de índole legal. 5.1.2. Dependencia Administrativa. 5.1.2.1. Contabilidad y tesorería. Es el encargado de operar las políticas, normas y procedimientos necesarios para garantizar el correcto registro de las operaciones diarias de la compañía, manejar la información de cuentas por cobrar y pagar, realizar los pagos de tesorería, causar las nóminas, las provisiones de prestaciones sociales y liquidar la seguridad social de los trabajadores. Es el responsable de la preparación de los informes financieros con sujeción a las normas contables y elaborar las declaraciones tributarias de rigor de acuerdo a la ley. 5.1.2.2. Recursos Humanos. La función de este departamento es la de realizar toda la gestión del recurso humano de la organización, comenzando por el proceso de selección, documentación, preparación para el cargo, afiliación, dotaciones, permisos o ausencias y bienestar del trabajador en la empresa. Así mismo, realizar el proceso de liquidación de la nómina y velar por la ejecución del sistema de. 26.

(27) 27 gestión de seguridad y salud en el trabajo y por la sujeción a las normas laborales aplicables a la organización. 5.1.2.3.Asistente Administrativo. Es el encargado de decepcionar toda la documentación y correspondencia de la organización; de recibir las facturas de proveedores e ingresarlas al sistema (módulo de inventario) previo visto bueno de conformidad por parte del coordinador de bodega. Es responsabilidad de este departamento, atender a los clientes, proveedores y demás para ser direccionados a la dependencia correspondiente, de realizar la gestión de tratamiento de datos de terceros y las demás tareas administrativas de gestión básica como apoyo a las demás áreas de la organización. 5.1.3.. Dependencia de compras e inventarios.. Este departamento es el responsable de las compras de productos para la venta, de mantener las existencias necesarias para la operación del negocio, de controlar el costo de los productos a través de la buena negoción con los proveedores. Así mismo es el encargado de almacenar, custodiar, controlar y despachar la mercancía hacia los diferentes puntos de venta, dar las directrices a los coordinadores de bodegas y sus auxiliares respecto al adecuado manejo del inventario. Esta área debe trabajar conjuntamente con el departamento de contabilidad y asistente de administración para asegurarse de la entrega oportuna de las facturas de compras y que estas sean canceladas a tiempo al proveedor para garantizar los descuentos por pronto pago y las buenas relaciones comerciales.. 27.

(28) 28 5.1.4.. Dependencia de ventas.. Se encuentra encabezada por los diferentes administradores de cada punto de venta los cuales tienen como función dirigir la fuerza de venta que proporcione el mejor servicio que satisfaga las necesidades de compra de los clientes y cumplir con los objetivos de la organización. Así mismo hacen parte de este departamento los cajeros y vendedores encargados de la atención personalizadas a los clientes y a su vez son los responsables de mantener el surtido de productos en vitrinas, estanterías y neveras.. 6. Problema de investigación 6.1. Antecedentes del problema Toda empresa comercial tiene como base fundamental la compra y venta de bienes, lo que lleva a que se manejen inventarios de mercancías. De esta manera, el control, el registro y la valoración de los mismos es uno de los problemas que debe resolver la empresa. Por lo anterior, un buen control interno de inventario permite que se faciliten los procedimientos de verificación, de la estructura operativa y contable. Demostrando con esto que es una empresa confiable frente a los fraudes y que además cuenta con la eficiencia y la eficacia operativa requerida. DISTRIBUIDORA CHALO´S S.A.S. maneja un gran volumen de inventarios, los cuales son almacenados en bodegas y cuartos fríos que se encuentran en los diferentes puntos de venta. El jefe de compras verifica las existencias en el sistema y realiza los pedidos para mantener el stock o surtido necesario; este proceso se realiza en diferentes fechas de acuerdo al tipo de producto. Posteriormente, la mercancía es recibida por el jefe de bodega quien verifica que los productos recibidos sean los mismos facturados, para ser almacenados en la bodega principal y 28.

(29) 29 ciertas referencias son recibidas directamente en cada local para evitar sobrecostos en el traslado de la mercancía. Los pedidos son realizados directamente al proveedor generando una orden de compra manual. Los procesos son rutinarios sin embargo no están documentados, lo cual dificulta la auditoria al momento de establecer cumplimiento de funciones, responsabilidades y controles. Así mismo, dado que la empresa cambia cada dos años de administración, no existen políticas y procedimientos estándar que permitan dar una continuidad a los controles establecidos por cada administración. En efecto, diseñar un sistema de control para el área de inventarios, le permitirá a la empresa actuar bajo los mismos lineamientos en la administración de turno. Esto le permitirá a la distribuidora estar protegida de contingencias, que podrían ser decisivas para la continuidad en sus operaciones. Para la realización del presente trabajo, se revisaron diferentes fuentes de información dentro de los cuales podemos destacar: Catuche, D. y Benavides, S, (2017) de la facultad de ciencias económicas y administrativas de la Universidad Pontificia Javeriana de Cali elaboraron un proyecto titulado “Diseño de un sistema de control interno para la compañía Logística Internacional S.AS.” en la cual avaluaron el ambiente, actividades y procedimientos para desarrollar una propuesta del Sistema de Control Interno que traería mejoras en la calidad y competitividad, al momento en el que se tome la decisión de implementarlo. Del programa de especialización en Revisoría Fiscal de la Universidad Cooperativa de Colombia, Rivera, R.; Forero, Y.; y Cantillo, G., en su trabajo propuesta para el diseño de un control interno administrativo y contable basado en el modelo COSO ERM, en el cual Proponen. 29.

(30) 30 los lineamientos para el Desarrollo de un Sistema de Control Interno administrativo y contable, basado en modelo COSO, para la empresa SAMARCOL S.A.S en la ciudad de Santa marta. 6.2. Formulación del Problema La empresa en la actualidad no cuenta con manuales de control interno y de procedimientos documentado que permitan evaluar la gestión de cada uno de los actores participes en el proceso de compra, almacenamiento y despacho de la mercancía, así como los controles que garanticen la eficiencia de los procesos y la razonabilidad de la información financiera. 6.3. Sistematización del problema ¿Cuáles son los principales procesos desarrollados por la empresa en la compra, almacenamiento y despacho de la mercancía? ¿Cuáles son los principales factores de riesgo a los que está expuesta la distribuidora en el desarrollo de la operación? ¿De qué manera se puede diseñar los manuales de procedimientos de control interno para la empresa DISTRIBUIDORA CHALO´S S.A.S?. 7. Objetivos 7.1.Objetivo General Diseñar de un sistema de control interno de procedimientos que permitan evaluar y controlar la gestión del área de compras e inventarios de la DISTRIBUIDORA CHALO´S S.A.S.. 30.

(31) 31 7.2.Objetivos Específicos Describir los procesos de la empresa con el fin de tener un conocimiento amplio de la entidad. Realizar las recomendaciones para la elaboración del manual de procesos y de control interno. Elaborar los procedimientos para el Sistema de Control Interno acorde al proceso de compras e inventarios que permitan realizar un sistema de control interno.. 8. Justificación El presente trabajo tiene como objeto diseñar los procedimientos de control interno para el área de compras e inventarios de la empresa DISTRIBUIDRA CHALO´S S.A.S., los cuales le permitirán evaluar y controlar el flujo de actividades desde el inicio hasta su culminación que ayuden a garantizar la eficiencia y eficacia operativa, y así mismo se logre generar un valor agregado en el proceso y en las actividades realizadas por el personal, para de esta forma reducir el impacto de los problemas existentes tales como, mercancía vencida , faltantes y gestionar posibles riesgos. Actualmente la empresa carece de manuales de procedimientos y control interno documentados, por lo cual esperamos que las propuestas planteadas en el presente trabajo ayuden a mitigar los riesgos en el área de compras e inventarios; y por lo anterior esta propuesta se justifica para: Permitir a la empresa documentar su funcionamiento y rutinas de trabajo con el fin de ser evaluados y establecer los controles que garanticen la salvaguarda de los activos que se manejan en el área de compras e inventarios y que afectan la razonabilidad de los estados financieros. 31.

(32) 32. Controlar las existencias con el control de inventario, tanto en el registro de entradas, salidas o traslados de mercancía de un punto a otro para evitar los faltantes y perecederos en bodega. Ante la ausencia de un sistema de control interno adecuado la empresa no podría determinar las pérdidas de productos al final de cada año, y por tanto no tendría un plan adecuado para la optimización de recursos que ayude a la toma de decisiones de la administración. Las motivaciones que llevan a los autores a investigar sobre este tema, es la falta de procedimientos en el control de inventarios en la comercializadora, por ende este proyecto proporciona de una forma adecuada como se debe realizar la administración de los inventarios, con lo cual la directiva podrá obtener mayores beneficios a la hora de administrar su empresa, generando mayor satisfacción tanto para el empresario como para los clientes.. 9. Marco de referencia 9.1.Delimitación Espacial y Geográfica 9.1.1.. Temporal.. El tiempo de duración estimado para el diseño de un sistema de Control Interno basado en el modelo COSO ERM 2017, para el área inventario de la Empresa CHALO’S S.A.S es de 3 meses desde el mes de junio de 2018 hasta el mes de septiembre de 2018.. 32.

(33) 33 9.2. Espacial 9.2.1. Macro Localización. La empresa CHALO’S S.A.S, tiene sus operaciones en el continente americano más precisamente en el noroccidente de América del Sur, donde está ubicada la República de Colombia y dentro de esta la ciudad donde se lleva a cabo la actividad económica de la empresa es en la ciudad de Santa Marta Distrito Turístico Cultural e Histórico, del departamento del Magdalena.. 9.2.2. Micro Localización.. Figura 7Mapa Colombia Magdalena. Recuperado de: Agustin Codazzi 2009. La ubicación de las instalaciones de la empresa en el Distrito de Santa Marta, está dividida en una sede principal y 3 sucursales.. 33.

(34) 34 10. Estado del arte Para lograr desarrollar este trabajo se debió tener una base informativa que sirviera como referencia y guía conceptual para entrar a comprender los conceptos relacionados con el control interno, la importancia de su ejecución en los procesos de producción empresarial y el marco normativo en materia contable aplicable a las empresas del grupo dos basadas en las Normas Internacionales de Información Financiera NCIF para Pymes en cuento al manejo de los inventarios: módulo 13 sección 35; en ese orden podemos hacer énfasis en primera instancia a referencias que nos dieran un fundamento teórico acerca del control interno entre ellas están (ESTUPIÑAN, Gaitán Rodrigo “Control interno y fraudes con base en ciclos transaccionales” Ecoc Ediciones 2da Edición, pag, 25) que define al Control interno como “…un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres siguientes categorías de objetivos, efectividad y eficiencia de las operaciones, suficiencia y confiabilidad de la información financiera y cumplimiento de las leyes y regulaciones aplicables…” con esto se puede deducir que entender y evaluar el proceso de control interno es responsabilidad de la administración con el fin de que los controles pueden mitigar los riesgos y de igual medida probar los procesos establecidos en la empresa. De la misma manera (REEVE, Jhon, CASHIN, James A, NETWIRT, Paul D, Jhon F. CATCHIN James. Manual de Auditoria 1, 1988, Pag 278.) complementa el concepto del control interno y lo define como “…el plan de organizar, procedimientos y registros referentes a la salvaguarda de los activos y a la fiabilidad de los registros financieros y en consecuencia está diseñado para proporcionar una seguridad razonable de que las transacciones se efectúan de acuerdo con la autorización general o especifica de la dirección…”. 34.

(35) 35 Actualmente el concepto de control interno es mucho más amplio de lo que solía ser, la contabilidad por ejemplo es solo un elemento más de él; los modernos conceptos de control como el COSO, CoCo, Cadbury y MECI, llegaron con la finalidad de que las organizaciones logren gestionar sus herramientas de manera eficiente y sus procesos puedan ser evaluados de manera más rápida y es tanta su implicación que se ha vuelto casi que indispensable para el correcto funcionar de las instituciones empresariales, así como lo expresa (LASKI, Julián Pablo, El control interno como estrategia de aprendizaje organizacional. Modelo COSO y sus alcances en América Latina) “La aplicación de los nuevos enfoques de control interno ya ha sido recogida en la legislación y normativa correspondiente a los métodos de fiscalización en numerosos países del continente americano. Los modelos modernos de control están siendo progresivamente incluidos como base para la definición de los procedimientos de los organismos de control en diversos países”. Un buen sistema de control interno permite a cualquier organización tener mayores posibilidades de lograr sus objetivos porque optimiza los recursos y así mismo provee de mecanismos preventivos y correctivos para disminuir los riesgos empresariales , como lo indica la investigación de (CHUMPITAZ, Daniel Obispo, GONZALES Rentería Yuri Gagarin, Caracterización del control interno en la gestión de las empresas comerciales del Perú, 2013) “El control interno permite evaluar el grado de eficiencia, eficacia, economía y productividad en las empresas del rubro comercial, y lograr en algunos casos alcanzar el 100 % de sus objetivos y metas programados. También permite minimizar riesgos y errores o irregularidades en un 80 % de forma oportuna contando con un adecuado y eficiente control para tomar decisiones en la vida empresarial”. 35.

(36) 36 Así mismo (CADENILLA, José Fernando, Tecnologías empresariales, procesos y paquetes tecnológicos) Nos ofrece una visión amplia del entorno empresarial, los factores de riesgo interno y externo, así como las herramientas y destrezas para diagnosticar la cultura del control, y a su vez nos habla sobre las tecnologías empleadas para los cambios organizacionales en los procesos, así como hace un análisis de los procesos y programas de productividad y calidad. Dado que hay una relación directa entre los objetivos de la entidad y el control interno, el proyecto de tesis (SERRANO, Recinos Norma Yanira, SÁNCHEZ, Lino Paul Andre “Diseño de control interno con enfoque COSO para mejorar la gestión en el área de inventarios para las empresas que se dedican a la venta de cosméticos y perfumería por medio de catálogo en el área metropolitana de San Salvador”) planteo en sus objetivos analizar e implementar metodologías de control interno que contribuyan a la gestión administrativas, permitiendo la toma de decisiones empresariales más acertada, en esta ocasión analizaron el informe modelo COSO que es el nuevo concepto de control interno que permitirá analizar detenidamente las diferentes partes y situaciones que se originan dentro y fuera de la empresa, a ello contribuye los cinco componentes para el control interno que analizan desde los valores éticos y morales del personal que labora hasta realizar el seguimiento del proceso de las diferentes operaciones que se realizan para alcanzar los objetivos. Otro trabajo que para nuestro concepto tiene injerencia en la importancia de implementar un diseño de control interno en las organizaciones es el de (GAMBOA, Horna Edith Rosmery, 2016 “caracterización del control interno de la gestión administrativa de las empresas comerciales del Perú: caso minera andina for sac.trujillo, 2016”) esta investigación recogió información de la empresa mediante la técnica de la entrevista y Asimismo, se pudo evidenciar a. 36.

(37) 37 groso modo que la Empresa Minera Andina For SAC., carece de una buena implementación de su sistema de control interno y como esto no influye positivamente en la gestión de dicha empresa. Por otro lado, las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) que son el conjunto de estándares internacionales de contabilidad promulgadas por el International Accounting Standars Board (IASB), que establece los requisitos de reconocimiento, medición, presentación e información a revelar sobre las transacciones y hechos económicos que afectan a una empresa y que se reflejan en los estados financieros; fueron adoptados en Colombia en julio de 2009 con la expidió la Ley 1314 en la cual se regulan los principios y normas de contabilidad e información financiera en Colombia. Con esta Ley, el Gobierno Nacional encargó al Consejo Técnico de la Contaduría Pública (CTCP) para el proceso de normalización técnica de las normas en Colombia y por ello, emitió el documento “Direccionamiento Estratégico” el cual busca el desarrollo efectivo del proceso de convergencia y ha orientado al mercado para que las empresas colombianas se clasifiquen en alguno de los tres grupos que a continuación se describen:. 37.

(38) 38. Figura 8 Adopción de las normas internacionales de información financiera, Agosto 2012.. En Diciembre de 2012 el Ministerio de Comercio, Industria y Turismo conforme a la propuesta presentada por el CTCP expidió los Decretos 2784 y 2706 con los cuales se adoptan oficialmente los estándares internacionales de contabilidad (NIIF/ IFRS) para las entidades que conformarían el Grupo 1 y 3 y para el caso de las compañías que conforman el grupo 2 se emitió el decreto 3022 de 2013 (PYMES), en el cual la sección 13 define los inventarios como activos que cumplan los siguientes requisitos: (a) Mantenidos para la venta en el curso normal de las operaciones; (b) En proceso de producción con vistas a esa venta; o (c) En forma de materiales o suministros, 'para ser consumidos en el proceso de producción, o en la prestación de servicios” 38.

(39) 39 Así mismo, la sección 13 establece los principios para el reconocimiento y medición de los inventarios, en el cual establece la medición inicial al menor valor entre el costo y el precio de venta estimado, menos los costos de terminación y venta. Su medición posterior se realiza bajo el costo promedio ponderado de las unidades existentes. Este promedio se calcula de forma permanente. Al final del periodo se requiere que la entidad, evalúe la existencia de deterioro en los inventarios como lo indica la sección 27, y dicho deterioro se debe registrar con cargo a los resultados del ejercicio. En nuestro caso de estudio, nos basaremos en el marco conceptual de las NIIF para Pymes sección 13; debido a que la empresa DISTRIBUIDORA CHALO´S S.A.S se encuentra clasificada en el grupo 2.. 11. Marco teórico 11.1.. Fundamentos teóricos del Control Interno. Desde épocas primitivas el ser humano ha establecido herramientas de control, así surgieron los números, por la necesidad de controlar sus pertenencias, cosechas, ganados etc. Inicialmente el sistema de control interno se asociaba a las actividades relacionadas con finanzas y contabilidad, lo cual dejaba las demás áreas de la organización por fuera de su alcance, así mismo las actividades de control estaban diseñadas para ser aplicadas a cualquier tipo de entidad sin tener en cuenta sus características. Es por ello que surgió la necesidad de crear una definición de control interno que lograra integrar las diferentes definiciones existentes, sus componentes, su implementación y su evaluación.. En el mundo empresarial, la evolución de las organizaciones, impulsada por los avances tecnológicos, la globalización de los mercados, entre otros factores, conlleva a incremento en 39.

(40) 40 volumen de operaciones, dispersión de activos, multiplicidad de niveles jerárquicos, delegación de funciones, lo que ha significado que la gestión empresarial se oriente a establecer planes de organización y un conjunto de métodos y procedimientos que asegure la protección de sus activos, integralidad de registros contables y cumplimiento de directrices de la dirección. El concepto “Control Interno” no tiene una definición universalmente aceptada, no obstante, al definir el concepto diferentes autores tienen puntos coincidentes, a saber: contribuye al logro de los objetivos propuestos, comprende un plan de organización, métodos y procedimientos para asegurar la integralidad de la información, la eficiencia operativa y el cumplimiento de regulaciones aplicables. La referencia más antigua al término de Control Interno Comprobación Interna (Internal check), se hace por L.R. DICKSEE en 1905. Indicando que un Sistema apropiado de comprobación obvia frecuentemente la necesidad de una auditoria detallada. Este concepto incluye tres elementos: División de labores, utilización de los registros de contabilidad y rotación de personal En 1930, GEORGE E. BENNET, define el Control Interno, como: Un sistema de comprobación interna puede definirse como la coordinación del sistema de contabilidad y de los procedimientos de oficina, de tal manera que el trabajo de un empleado llevando a cabo sus labores delineadas en una forma independiente, compruebe continuamente el trabajo de otro empleado, hasta determinado punto que pueda involucrar la posibilidad de fraude.. La primera definición formal de Control Interno fue establecida originalmente por el Instituto Americano de Contadores Públicos Certificados – AICPA en 1949: El Control Interno incluye el Plan de Organización de todos los métodos y medidas de coordinación acordados. 40.

(41) 41 dentro de una empresa para salvaguardar sus activos, verificar la corrección y confiabilidad de sus datos contables, promover la eficiencia operacional y la adhesión a las políticas gerenciales establecidas…un “sistema” de Control Interno se extiende más allá de aquellos asuntos que se relacionan directamente con las funciones de los departamentos de contabilidad y finanzas”. En 1971 se define el Control Interno en el Seminario Internacional de Auditoría Gubernamental de Austria, bajo el patrocinio de la Organización de las Naciones Unidas (ONU) y la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) como: El Control Interno puede ser definido como el plan de organización, y el conjunto de planes, métodos, procedimientos y otras medidas de una institución, tendientes a ofrecer una garantía razonable de que se cumplan los siguientes objetivos principales: Promover operaciones metódicas, económicas, eficientes y eficaces, así como productos y servicios de la calidad esperada. Preservar al patrimonio de pérdidas por despilfarro, abuso, mala gestión, errores, fraudes o irregularidades. Respetar las leyes y reglamentaciones, como también las directivas y estimular al mismo tiempo la adhesión de los integrantes de la organización a las políticas y objetivos de la misma. Obtener datos financieros y de gestión completos y confiables y presentados a través de informes oportunos”. En 1992, en el Informe COSO queda expresado que el Control Interno se entiende como: “El proceso que ejecuta la administración con el fin de evaluar operaciones específicas con seguridad razonable en tres principales categorías: efectividad y eficiencia operacional, confiabilidad de la información financiera y cumplimiento de políticas, leyes y normas.”. 41.

(42) 42 Si bien es cierto, en Colombia, antes de la constitución de 1991, ya se contaban con normas en materia de control fiscal, es a partir de la expedición de ésta, que el tema de control interno ha tenido un permanente desarrollo normativo que ha ido dando respuesta a la necesidad de implementar dos artículos constitucionales que constituyen el punto de partida para el desarrollo del control interno, 209 y 269. En 1993 a través de la Ley 87 se establecen las normas para el ejercicio del Control Interno en las entidades y organismos del Estado. El 20 de Mayo de 2005, mediante decreto 1599, se adopta el modelo estándar de Control Interno para el Estado Colombiano, conocido MECI 1000: 2005, el cual introduce elementos de gestión modernos basados en estándares internacionales. Según el Ministerio de Finanzas y Precios en la Resolución 297 de 2003, establece la definición de control interno: El Control Interno es el proceso integrado a las operaciones efectuado por la dirección y el resto del personal de una entidad para proporcionar una seguridad razonable al logro de los objetivos siguientes: Confiabilidad de la información Eficiencia y eficacia de las operaciones Cumplimiento de las leyes, reglamentos y políticas establecidas Control de los recursos, de todo tipo, a disposición de la entidad Por otro lado, cuando dentro de una organización se le pregunta a las personas “¿Que cree usted que es el control interno?”, es muy común que la respuesta sea “auditoria”, y es que en el pasado se entendía que el responsable del control en una organización era la auditoria, y por lo tanto esta debía participar en los procesos revisando y dando aprobación a todas las operaciones. 42.

(43) 43 de pagos, ingresos, nomina, kardex y otras funciones que realmente son propias de cada área, lo cual se convertía en lo que conocemos como control previo. Este concepto ha evolucionado, y hoy se promueve un marco de control interno moderno el cual fortalece la gestión y el control de la documentación, el registro y la ejecución de transacciones y eventos, la segregación de funciones, la supervisión en los distintos niveles, el acceso y responsabilidad de los recursos, el autocontrol, el mejoramiento continuo, la evaluación de la gestión y la gestión de riesgos, entre otros. Sabemos que todas las organizaciones trabajan para la consecución de sus objetivos de negocio y enfrentan riesgos que amenazan el logro de los mismos; por esto, sin importar el tamaño o el sector en el que se desenvuelva la empresa, es de gran importancia tener un adecuado sistema de control interno, que permita enfrentarse a la dinámica en donde se desarrolla y a los rápidos cambios del entorno, de tal forma que contribuya al cumplimento de los objetivos estratégicos definidos y que se convierta en una parte esencial de la cultura organizacional. A nivel mundial, las buenas prácticas de auditoria recomiendan aplicar en las empresas el modelo de control interno COSO (Committee of Sponsoring Organizations of the Treadway). El modelo COSO define “control interno, como un proceso ejecutado por el consejo directivo, la administración u otro personal de una Organización, diseñado para proveer seguridad razonable en relación con el logro de los objetivos relativos a la eficiencia y eficacia de las operaciones, a la confiabilidad de la información (financiera y no financiera) y al cumplimiento de leyes y regulaciones”. Control Interno – Marco Integrado - Mayo 2013. (PWC, 2013) Esta definición contiene varios conceptos fundamentales:. 43.

(44) 44 El control interno, es un proceso integrado a los procesos de la Organización, una serie de acciones que están presentes en las actividades y que son inherentes a la dirección que ejerce la administración. El control interno no son solamente manuales de políticas y formatos. El control interno es ejecutado por personas, en cada nivel de la Organización, el consejo directivo, la administración, los auditores internos y el resto del personal de una entidad; cada una con responsabilidades importantes para que el control interno sea efectivo.. Son las personas de una entidad quienes lo desarrollan a través de lo que. dicen y lo que hacen, son quienes establecen el direccionamiento estratégico y ponen en marcha las acciones para lograrlo, convirtiéndose así, en el factor más importante de un sistema de control interno. Hay que mencionar además, que el control interno agrega valor a la gestión cuando se protegen los recursos y bienes de posibles riesgos, se garantiza la evaluación de la Gestión de la organización, se asegura la oportunidad, confiabilidad y seguridad de los datos e información, se definen y aplican medidas para prevenir riesgos y fraudes, se promueve que el sistema disponga de mecanismos de verificación y evaluación, se vela porque se disponga de procesos de planeación, se logra la adhesión a la normatividad tanto interna como externa, se fomenta la cultura de autocontrol a través del fortalecimiento de prácticas, herramientas y metodologías que faciliten el análisis y evaluación autónoma en la gestión individual de los funcionarios, entre otros. Independientemente del cuidado que se tenga en el diseño e implementación del control interno, todo sistema de control interno tiene limitaciones inherentes originadas por factores como la falta de adecuación del direccionamiento estratégico como condición previa para el. 44.

(45) 45 control interno, el criterio profesional en la toma de decisiones erróneo o sujeto a sesgos, los fallos humanos conscientes o inconscientes, la capacidad de la dirección y demás miembros de la organización para anular el control interno y eludir los controles mediante confabulación entre ellos. No obstante, estas limitaciones, la dirección debe ser consciente de ellas al momento de definir, poner en funcionamiento e implementar controles que puedan minimizar, en la medida de lo posible, estas condiciones. 11.2.. Características del Control Interno. Es un proceso; es decir, un medio para lograr un fin y no un fin en sí mismo. Lo llevan a cabo las personas que actúan en todos los niveles y no se trata solamente de manuales de organización y procedimientos. En cada área de la organización, el funcionario encargado de dirigirla es responsable por el Control Interno ante su jefe inmediato de acuerdo con los niveles de autoridad establecidos; y en su cumplimiento participan todos los trabajadores de la entidad independientemente de su categoría ocupacional. Aporta un grado de seguridad razonable, con relación al logro de los objetivos fijados; no la total. Debe facilitar la consecución de objetivos en una o más de las áreas u operaciones en la entidad. Debe propender al logro del autocontrol, liderazgo y fortalecimiento de la autoridad y responsabilidad de los colectivos.. 45.

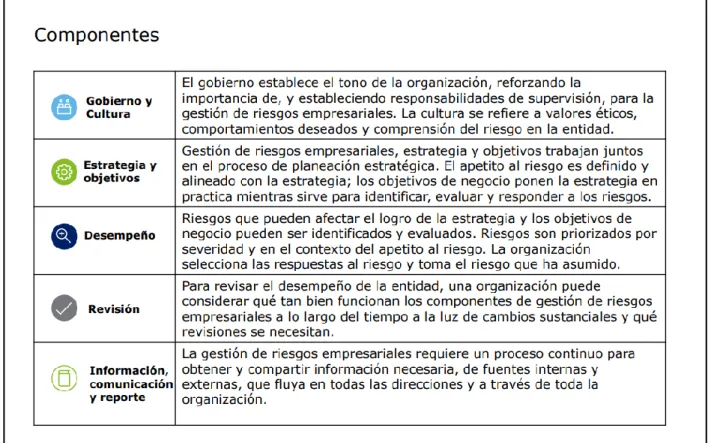

(46) 46 11.3.. Componentes del Control Interno. El Informe COSO es un documento que su contenido está dirigido a la implantación y gestión del Sistema del Control Interno, ha sido de gran aceptación desde su primera publicación en 1992. El Informe COSO se ha convertido en la mejor práctica y el estándar de referencia para todo tipo de empresas públicas y privadas. COSO ERM 2017 -Gestión de Riesgos Corporativos: Integración con la Estrategia y el Rendimiento es una versión superior de COSO ERM 2004 (Marco Integrado de Gestión de Riesgos Corporativos), la cual no sustituye el marco de control interno, pasa a ser parte integral y permite la mejora en las prácticas de control interno. Ayuda a la organización a visualizar el riesgo de los eventos negativos o positivos, o denominados como amenazas u oportunidades, el marco nos proporciona a considerar lo siguiente:. 46.

(47) 47. Figura 9 Gestión integral de riesgos Recuperado de: www.auditool.org. El marco ERM permite darle un manejo adecuado al riesgo, de tal manera que la empresa pueda tomar las decisiones más acertadas para su desarrollo y el cumplimiento de sus metas y objetivos. La actualización para el año 2017 se hace necesaria teniendo en cuenta que los riesgos en el mundo empresarial han cambiado, se han modernizado y han nacido otros. Por lo tanto, los métodos tradicionales ya son declarados como obsoletos o demandan una actualización para poder abarcar los nuevos riesgos empresariales.. 47.

(48) 48 Es necesario entonces considerar todos los cambios que COSO ha propuesto para esta nueva entrega del marco ERM. Así, el primer cambio es respecto a su enfoque, de esta manera, no solo se trata de un Marco de Gestión del Riesgo Empresarial sino de una alineación de la estrategia y el rendimiento empresarial para permitir el crecimiento y desarrollo de la empresa. Teniendo en cuenta esta primera aproximación al enfoque de gestión de riesgos empresariales, COSO hace una aproximación más precisa a los nuevos objetivos de este marco ERM actualizado. 11.4.. Fortalezas COSO ERM:. Proporciona una comprensión más amplia y clara de lo que significa la gestión del riesgo y su papel clave en la implementación de estrategias. Permite establecer objetivos de rendimiento basados en la alineación entre el rendimiento y la gestión del riesgo empresarial para el beneficio de la empresa. Da pautas relacionadas con la gobernanza y la supervisión aplicables para cualquier empresa. Hace un reconocimiento del nuevo contexto planteado por la globalización de la economía y la necesidad de adaptación a los mismos. Se presentan nuevas perspectivas para entender y analizar el riesgo como la manera más efectiva de adaptarse a la complejidad del mundo de los negocios. Es una fuente suficiente y completa para responder a las expectativas de los administradores y todos los interesados en ampliar su entendimiento sobre la gestión de riesgos. Es compatible con la evolución y el uso de las TIC, así como su aplicabilidad en el manejo de datos y en la toma de decisiones.. 48.

(49) 49 Establece definiciones básicas y principios que deben tenerse en cuenta en todos los niveles de gestión del riesgo y así poder establecer estrategias más acertadas.. Figura 10 Resumen COSO ERM, Recuperado de: www.auditool.org. 49.

(50) 50. Figura 11Componentes Recuperado de: Deloitte.com. 11.5.. Ambiente de Control:. El ambiente de control es la base para el diseño del sistema de Control Interno; en él queda reflejada la importancia o no que da la dirección al Control Interno y la incidencia de esta actitud sobre las actividades y los resultados de la entidad. Es ilógico pensar que si los directivos de la organización no tienen en primer nivel de importancia el Control Interno los trabajadores lo asuman. Es de todos los componentes, la base para el desarrollo del resto y se basa en elementos claves, tales como: La filosofía y estilo de dirección. La estructura, el plan organizacional, los reglamentos y los manuales de procedimientos.. 50.

(51) 51 La integridad, los valores éticos, la competencia profesional y el compromiso de todos los componentes de la organización, así como su adhesión a las políticas y objetivos establecidos. Las formas de asignación de responsabilidades, de administración y desarrollo del personal. El grado de documentación de políticas y decisiones, y de formulación de programas que contengan metas, objetivos e indicadores de rendimiento. En las organizaciones que lo justifiquen, la existencia de Unidades de Auditoría Interna con suficiente grado de independencia y calificación profesional. La dirección de la entidad y el auditor interno, pueden crear un ambiente adecuado si: Existe una estructura organizativa efectiva Sanas políticas de administración. Aceptación de leyes y políticas que serán aceptadas de mejor forma si se expresan por escrito. 11.6.. Integridad y valores éticos:. El máximo dirigente de la organización debe lograr que todos sus trabajadores y directivos conozcan y practiquen, en todo momento, los valores éticos asumidos por la organización. Es necesario tener presente que los valores éticos van más allá del cumplimiento de las leyes, resoluciones, decretos, etc. (ejemplo: valores institucionales, código de ética, convenio colectivo de trabajo) y constituyen una parte intangible del ambiente de control. Se puede tener muchos manuales, pero si no existe una cultura de organización sustentada en el comportamiento y la integridad moral de sus trabajadores el sistema de Control Interno no será efectivo.. 51.

Figure

+7

Outline

Documento similar

El enlace se utiliza para intercambiar datos e información de control y estado, entre el controlador de E/S y el dispositivo

Indicadores municipales de sostenibilidad: Tasa de afiliación a

grupos de interés ... La información sobre las actuaciones administrativas automatizadas y los algoritmos utilizados por las Ad- ministraciones públicas ... Fortalecer la calidad

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

The 'On-boarding of users to Substance, Product, Organisation and Referentials (SPOR) data services' document must be considered the reference guidance, as this document includes the

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal