Contactos: Andrés Aponte [email protected] María Carolina Barón B [email protected]

Comité Técnico: 21 de Diciembre de 2007 Acta No: 63

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados

EMPRESA DE ACUEDUCTO Y ALCANTARILLADO

DE BOGOTA E.S.P – E.A.A.B

BRC INVESTOR SERVICES S. A. Revisión periódica

Capacidad de pago – Decreto 610 de 2002 AA + PP (Doble A mas Perspectiva Positiva)

Miles de Millones de pesos a 31/08/2007 Activos totales: $6.825; Pasivo: $3.025; Patrimonio: $3.800;

Utilidad Operacional: $123; Utilidad Neta: $30

Historia de la calificación:

Calificación inicial en 2002: AA (doble A) Revisión periódica en 2005: AA + (doble A mas) Revisión periódica en 2006 AA + (doble A más)

La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2004, 2005 y 2006 y no auditados a agostos de 2006 y 2007.

1. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S. A. – Sociedad Calificadora de Valores– asignó la calificación AA+ PP (Doble A más Perspectiva Positiva) en capacidad de pago a la Empresa de Acueducto y

Alcantarillado de Bogotá.

El Decreto 610 del 5 de abril del 2002 reglamentó el artículo octavo de la Ley 358 de 1997, referente a la capacidad de pago de las entidades descentralizadas y los entes territoriales. El artículo primero de este decreto establece la obligación de calificar la capacidad de pago de las entidades mencionadas como condición para que éstas puedan gestionar endeudamiento o efectuar operaciones de crédito público externo o interno con plazos superiores a un año.

El proceso de calificación que llevó a cabo BRC, cumplió con lo exigido por el artículo cuarto del Decreto 610 del 2002: análisis de las características de la entidad, de las actividades propias de su objeto y de la composición general de sus ingresos y gastos

La Empresa de Acueducto y Alcantarillado de Bogotá es la más grande del sector con $6.4 billones en activos, representando el 41% del

total del sector, seguida por Empresas Municipales de Cali ($2.8 billones) y Empresas Públicas de Medellín ($2.6 billones). La suma de los activos de estas tres compañias, representan el 76% de todo el sector. Desde el punto de vista de los ingresos operacionales, la EAAB sigue liderando, seguido de EPM y EMCALI.

En el último año la entidad tuvo que enfrentar dos problemas no financieros de importancia, los cuales fueron superados de forma adecuada sin que ninguno representara un riesgo relevante para la compañía en términos de flujo de caja o de capacidad de pago. Por el contrario, demostraron suficiente flexibilidad financiera para realizar los ajustes necesarios y seguir operando adecuadamente.

La visita técnica realizada por el comité interno de la calificadora permitió conocer el buen manejo y el conocimiento que tienen los empleados del Acueducto en materias como la capacidad de las plantas, la comunidad que atienden y la tecnología con que se está supliendo el agua en Bogotá.

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

se espera que no se presenten cambios en el plan estratégico por cuenta de la entrada de un nuevo administrador; ya que históricamente el cambio del Gerente General no ha representado variaciones en el cuerpo técnico.

De acuerdo con los resultados operacionales, la entidad mantiene resultados positivos en materia de rentabilidad, con indicadores superiores a los de sus compañías pares1. Sin embargo, el pago de las

obligaciones generadas por la DIAN produjo una reducción del margen neto de 24% en agosto de 2006 a 8% en el mismo mes de 2007, una situación puntual que no se espera repetir en el futuro.

Los indicadores de liquidez muestran estabilidad y capacidad suficiente para cumplir con sus obligaciones financieras. El acueducto no ha aumentado su nivel de endeudamiento en el último año, ni espera incrementarlo en el futuro ya que su generación futura de caja le permite cumplir con el plan de inversiones que se ha establecido.

A futuro se espera que la compañía mantenga la tendencia creciente que viene registrando en los últimos años, consolidando sus mejoras en eficiencia hasta alcanzar los estándares de otras empresas pares. Igualmente se deberá consolidar la participación que tiene la compañía en otros proyectos de agua a nivel nacional ya sea a través de la participación directa o de asesoría técnica.

2. LA ENTIDAD Y SU ACTIVIDAD

Principales indicadores:

2005 2006 Jun 07 Población atendida acueducto

(miles) 6.974 7.196 7.299

Población atendida alcantarillado (miles)

6.759 7.019 7.116

IANC 35.9% 39.7% 35.1%

Margen neto 27.9% 34.2% 7.6%

CxC / Activos 3.07% 3.36% 4.83% Deuda financiera / ventas (Veces) 0.92 0.51 0.72

La empresa fue creada en 1955 como un establecimiento público del Distrito Capital dedicado al suministro de agua potable y manejo de aguas negras. A través del decreto 1421 de 1993 se transformó en una Empresa

1Pares: empresas con similar nivel de resultados operacionales

Industrial y Comercial del Distrito, prestadora de servicios públicos domiciliarios, dotada de personería jurídica, autonomía administrativa y patrimonio independiente. Su objeto social es la prestación de servicios públicos esenciales de acueducto y alcantarillado en la jurisdicción del Distrito Capital de Bogotá y otros municipios adyacentes.

En el último año se llevó a cabo un proceso de reforma administrativa que disminuyó el número de cargos en un 31.4%, al pasar de 2.814 a 1.932 funcionarios, buscando tener una mayor productividad y eficiencia en la administración del recurso humano y conformar grupos interdisciplinarios para racionalizar las actividades. A futuro se espera que se mantenga esta misma planta y no se realicen ajustes adicionales.

A junio de 2007 la empresa atendía 7.299.820 usuarios, lo que representa un incremento del 1,4% con relación a diciembre de 2006 manteniéndose la tendencia que se ha registrado en los últimos años, la cual responde al crecimiento de los barrios legalizados en Bogotá.

Se tienen coberturas cercanas al 100% tanto en alcantarillado como en acueducto, lo que lleva al cumplimiento del plan estratégico establecido en 2004; sobre este punto es importante resaltar el esfuerzo que representa para la compañía este incremento ya que son en promedio 75 mil nuevos suscriptores cada año. A futuro el número de usuarios se deberá incrementar de acuerdo con la dinámica de la población de la ciudad, sin que existan limitaciones de capacidad ya que está siendo utilizada solamente en un 50%.

Dos índices permiten analizar la eficiencia operativa de EAAB. Por un lado el índice de agua no contabilizada de la compañía es del 38.77% por debajo del registrado por EMCALI y Triple A de Barranquilla, y muy cerca del indicador objetivo establecido por el gobierno. El índice de pérdidas por usuario facturado,

por su parte, es el menor (8.84 mts3/mes) si se

compara con EPM, EMCALI y Triple A que pierden en

promedio 18.09 mts3/mes.

1. Proyectos de Inversión

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

Cuadro 1

Avance de la inversión en los proyectos

Proyectos Inversión Años de inversión % de inversión realizada % de inversión restante

Interceptor Rio Bogotá- Fucha- Tunjuelo 197,450 2006-2009 37.5% 62.5% Interceptor Izquierdo del fucha entre la

Av. Boyacá y Rio Bogotá 42,822 2006-2009 14.0% 86.0%

Interceptor Tunjuelo Bajo (En tunel) 139,422 2006-2010 8.0% 92.0% Estanción elevadora del Tunjuelo 142,852 2006-2009 0.0% 100.0% Rehabilitación Zmpa Quebrada Limas 21,764 2006-2011 0.0% 100.0%

Tibitoc Casablanca 60,871 2010-2012 0.0% 100.0%

Nueva Linea Regadera-Dorado-Vitelma 25,222 2010-2011 0.0% 100.0%

Zmpa Rio Tunjuelo 94,852 2011-2015 0.0% 100.0%

TOTAL 725,255

Fuente: EAAB

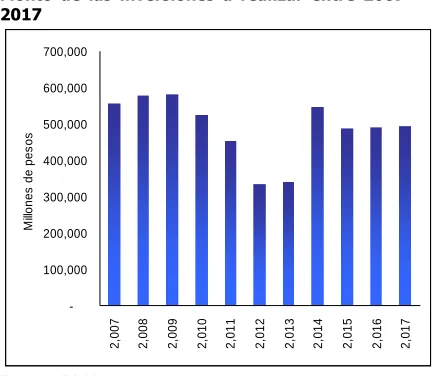

A estos proyectos se deberán agregar aquellos incluidos en el plan de inversiones a largo plazo, que cubre el periodo 2007 y 2017, el cual totaliza $5.3 billones. De acuerdo con las proyecciones de la compañía esta inversión se realizará con recursos propios y transferencias para inversión provenientes del municipio.

Gráfico 1

Monto de las inversiones a realizar entre 2007 - 2017 -100,000 200,000 300,000 400,000 500,000 600,000 700,000 2, 0 0 7 2, 0 0 8 2, 0 0 9 2, 0 1 0 2, 0 1 1 2, 0 1 2 2, 0 1 3 2, 0 1 4 2, 0 1 5 2, 0 1 6 2, 0 1 7 M ill o n e s de pe s o s Fuente: EAAB

Históricamente la compañía ha cumplido con los proyectos de inversión que se propone, en todos los casos basándose en las necesidades de la población y buscando mejorar los servicios que presta en materia de infraestructura. Este es tal vez el factor que diferencia en mayor medida a la entidad con otras de tamaño similar: el plan estratégico está concentrado en la atención de la ciudad, sin buscar ampliar su mercado a municipios cercanos directamente o a otros países como es el caso de EPM.

2. Problemas regulatorios

En lo corrido de 2007 el Acueducto ha tenido que enfrentar dos problemas regulatorios importantes:

A. Tibitoc

En septiembre de 1998 se otorgó por concesión la planta de tratamiento de Tibitoc para que el concesionario realizara unas inversiones que comprenden el overhold de la planta y la rehabilitación de la tubería de conducción de 2 metros, operara y realizara el tratamiento del agua por 20 años; a cambio el Acueducto se comprometía a pagar un monto fijo por cada metro cúbico de agua tratada, garantizando una demanda mínima.

Sin embargo el cambio en los hábitos de consumo de agua y el estudio de despacho óptimo ha permitido que se demande un monto mínimo inferior al establecido, generando un desequilibrio económico que en principio la empresa no debe asumir y por lo tanto el valor a pagar debería ser mucho menor.

Por esta razón el Acueducto propuso cancelar el contrato, pero el concesionario no aceptó. De acuerdo con el contrato firmado en 1998, en este tipo de circunstancias se debe utilizar un tribunal de arbitramento, que tiene un plazo de 3 meses para fallar.

Actualmente, se tienen tres opciones de decisión:

a. Mantener el contrato, lo que no sería bueno para

la EAAB pero está contemplado dentro del plan de tarifas de la compañía.

b. Disminuir el valor de la demanda mínima

garantizada a los niveles reales, lo que sería bueno para la EAAB

c. Que el concesionario acepte que les paguen una

indemnización por $69.000 mm, monto estimado por la Empresa, que corresponde al valor de compensación del concesionario por dar por terminado el contrato.

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

B. Pago de mayor valor de impuesto

El Consejo de Estado revocó el fallo de primera instancia a favor del Acueducto por la demanda de anulación de la liquidación oficial del impuesto de renta del año 1996 originada por la DIAN, en la cual se estableció un mayor impuesto a cargo de la Empresa por valor de $28 mil millones, más un fallo adverso por el impuesto de renta de 1996 por un monto de $65.517 millones, para un total de $93.355 millones.

A pesar de que la entidad tenía contemplada esta contingencia, las proyecciones internas consideraban que la posibilidad de que fuera fallado en contra era muy baja. Por esta razón, al conocerse el fallo se vio obligada a utilizar recursos provenientes de una reducción del presupuesto, la liberación de algunas cuentas por pagar que no habían sido canceladas desde hace varios años y el uso de una porción del fondo de cobertura para contingencias que en total tenía $70.000 mm, cuyo principal objetivo era funcionar como colchón en casos como este y se espera volver a alimentar en los próximos meses.

Gráfico 2

Usos y fuentes de la Sanción

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Usos Fuentes

Mayor tx al patrimonio Fallo adverso Impuesto de renta Acuerdo de

pago

Recorte gastos de funcionamiento

CxP liberadas

Fondo de cobertura

Total de la operación $96.355.188.880

Fuente: EAAB

Es importante resaltar que a pesar de haber sido una contingencia importante, no afectó la capacidad de la empresa de cumplir con sus obligaciones. Por el contrario, demostró que tiene capacidad administrativa y financiera para reaccionar rápidamente a este tipo de contingencias.

3. ANÁLISIS DOFA

Fortalezas:

Desarrolla su actividad con su propia infraestructura.

Suficiente capacidad instalada para proveer el servicio de acueducto por más de 15 años. Políticas definidas para endeudarse con base en su capacidad de caja.

La tercerización de los servicios de atención al público se ha reflejado en mejores indicadores de satisfacción y menor tiempo de respuesta ante quejas y reclamos.

Amplia cobertura de los servicios prestados. Ser el proveedor único de un servicio público domiciliario en una ciudad en constante crecimiento como Bogotá.

Oportunidades:

Obtener nuevas fuentes de ingresos al prestar asistencia técnica y logística a otras compañías nacionales y extranjeras que no cuentan con la experiencia y “Know How” de EAAB

Continuación con la política de racionalización del gasto y reducción de costos.

Debilidades:

Elevado pasivo pensional que a pesar de estar en gran parte amortizado, implica que la compañía tendrá que continuar destinando recursos para cubrir el fondeo.

Tiene costos laborales elevados debido a la convención colectiva.

Las decisiones de la gerencia están limitadas y dependen de la aprobación de la Alcaldía de Bogota.

Insuficiencia de capacidad fluvial de alcantarillado. Exposición al riesgo cambiario a pesar de contarse con instrumentos de cobertura diseñados para minimizar el impacto de una variación en la tasa de cambio.

Amenazas:

Cambios en la regulación.

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

4. DESEMPEÑO FINANCIERO

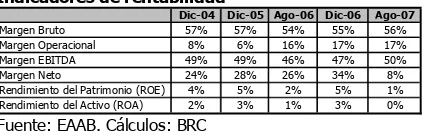

A. Rentabilidad

9 El acueducto mantiene los buenos resultados que lo

han caracterizado en los últimos años, con un margen bruto superior al 54% en los últimos tres años y una razón utilidad operacional a ventas del 17%, similar al de otras entidades de igual tamaño que operan en el mercado.

Cuadro 2

Indicadores de rentabilidad

Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Margen Bruto 57% 57% 54% 55% 56%

Margen Operacional 8% 6% 16% 17% 17%

Margen EBITDA 49% 49% 46% 47% 50%

Margen Neto 24% 28% 26% 34% 8%

Rendimiento del Patrimonio (ROE) 4% 5% 2% 5% 1%

Rendimiento del Activo (ROA) 2% 3% 1% 3% 0%

Fuente: EAAB. Cálculos: BRC

9 Al comparar el nivel de ingresos operacionales entre

agosto de 2006 y 2007 se puede ver un incremento importante en la venta de servicios de alcantarillado y acueducto, mientras que los costos solamente lo hacen 9%, manteniendo una relacion de costo de venta a venta del 0.3, un nivel que se ha mantenido constante desde el 2004.

9 El nivel de depreciaciones y amortizaciones que se

incluyen en los costos de ventas que representan en promedio 23% del total de este rubro, le permitió al acueducto tener un margen de EBITDA del 50% en agosto de 2007, 4 puntos porcentuales por encima del año inmediatamente anterior, explicado principalmente por la reducción de los gastos administrativos.

9 A futuro no se esperan cambios importantes en

materia de rentabilidad para la compañía suponiendo un crecimiento estable acorde con la dinámica histórica de la ciudad, y con las costumbres de los consumidores que cada día adoptan políticas encaminadas a hacer un consumo de agua per – cápita más eficiente.

B. Liquidez

9 El acueducto cuenta con recursos suficientes para

cubrir sus obligaciones de corto plazo, comportamiento que se ha mantenido desde el 2004; inclusive si se excluyen las cuentas por

[image:5.595.71.282.260.328.2]cobrar, la compañía estaría en capacidad de pagar dichos pasivos al menos 1.86 veces.

Cuadro 3

Indicadores de liquidez

Liquidez Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Activo Corriente/Pasivo Corriente (Veces) 4.38 4.79 2.98 5.21 2.95 Activo Corriente / Pasivo Total (Veces) 0.35 0.40 0.46 0.44 0.43 Activo Total / Pasivo Financiero (Veces) 6.30 6.8 7.4 12.8 13.2 Activo Corriente / Cuentas por Pagar Totales 9.56 14.19 6.12 7.21 4.11 Fuente: EAAB. Cálculos: BRC

9 La cartera diminuyó entre junio de 2007 y

diciembre de 2006 2.73%, equivalente a $1.770 millones, que se ven reflejados en el incremento de la cartera mayor a 3 años en $1.720 millones y la disminución de la cartera entre 1 día y 3 años en $3.490 millones. El acueducto de Bogotá es una de las entidades de servicio público con mayor control sobre sus deudores, con políticas claras de provisión y cobranzas.

9 La participación por clase de uso de la cartera del

servicio a 30 de junio de 2007, está representada así: Residencial el 46.04%, Industrial el 9.93%, comercial el 18.46% y la Oficial representa el 11.53%; la cartera de municipios representa el 8.19% del total de la cartera del servicio.

Gráfico 3

Composición de la cartera por plazos Diciembre 2006 – Junio 2007

-5,000 10,000 15,000 20,000 25,000

E

n

m

illo

n

e

s

0-2 dias 2-6

meses 6-12 meses

1-3 años 3-5 años +5 años

Dic-06 Jun-07

Fuente: EAAB. Cálculos: BRC C. Deuda

9 La deuda del Acueducto es de $768 mil millones,

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

sustitución de deuda tanto nacional como en moneda extranjera.

9 De este monto, el 79% está representado en pesos,

manteniendo la tendencia creciente en la participación que viene registrando desde el 2005. El 21% restante son las obligaciones en dólares y yenes, mitigando el riesgo con operaciones de cobertura.

Gráfico 4

Composición de la deuda 2005-2007

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2005 2006 2007

Pesos Dólar Yen

Fuente: EAAB. Cálculos: BRC

9 El plazo promedio de estas obligaciones es de 5.23

años, siendo la deuda en peso la que está colocada a mayor plazo, representada por la titularización y el crédito sindicado a través de Findeter.

9 En el último año el nivel de endeudamiento de la

[image:6.595.70.250.224.399.2]compañía, medido como la relación EBITDA sobre deuda total, ha aumentado de 0.17 en agosto de 2006 a 0.35 en el mismo mes del año en curso.

Cuadro 4 Endeudamiento

Endeudamiento Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Nivel de Endeudamiento (Pasivo / Activo) 45% 45% 45% 42% 44%

Concentración corto plazo 8% 8% 15% 8% 15%

Ebitda/Intereses Financieros (Veces) 6.1 5.9 5.6 6.3 11.6 Ebitda/Pasivo Financiero Corriente (Veces) 5.5 7.2 1.9 18.9 8.1 Ebitda/Pasivo Financiero Total (Veces) 0.5 0.5 0.3 0.9 0.7 Deuda/Ebitda (Veces) 2.1 1.9 3.0 1.1 1.4

Fuente: EAAB. Cálculos: BRC

9 Uno de los principales pasivos que tiene la EAAB es

el pensional. Para junio de 2007 el cálculo actuarial proyectado para pensiones es de $1.6 billones, superior en 6.6% al registrado en diciembre de 2006. Sin embargo el valor amortizado de esta

obligación es del 90.42%, cumpliendo con el compromiso adquirido en su momento de provisionarla. Se espera que la provisión llegue al 100% en 2010.

9 A junio de 2007 la entidad cuenta con un fondeo

de esta obligación de $267 mil millones equivalentes al 17% del cálculo actuarial, manteniendo la tendencia creciente que viene registrando desde el 2002. De acuerdo con lo establecido por la compañía este monto deberá terminarse de financiar completamente en el año 2029.

D. Flujo de caja

9 Como se puede ver en el cuadro 5, la generación

operativa de caja ha venido incrementándose en los últimos dos años, cubriendo de manera suficiente sus necesidades de capital de trabajo.

9 El flujo de caja libre operacional, es decir después

de cumplir con el flujo de inversiones también ha mantenido esta misma tendencia, representando el 1.5x la utilidad neta a agosto de 2007.

9 A futuro la compañía espera mantener la

capacidad de generar efectivo, cumpliendo con sus obligaciones operativas y administrativas, y generar recursos adicionales suficientes para cubrir como mínimo 7.05 veces en el 2008.

Cuadro 5

Flujo de caja histórico

2005 2006 Ago-07

Utilidad Neta 154,566 184,588 34,433 Depreciación y Amortización y prov 328,463 287,518 235,356 Otros -51,787 -31,805 17,936 Flujo de caja Operativo 431,242 440,301 287,725 Cuentas por cobrar -84,913 -66,286 -38,375 Inventarios -326 398 -3,689 Otros activos circulantes -5,168 10,354 -19,111 Cuentas por pagar 3,288 77,633 115,819 Otros pasivos circulantes -300 1,792 580 Variación del capital de trabajo -87,419 23,891 55,224

Flujo de caja Operativo Neto 343,823 464,192 342,949 Inversiones de Capital 261,228 250,116 304,899 Otras Inversiones 12,720 19,842 -13,714 Flujo de Inversiones 273,948 269,958 291,185 Flujo de caja libre operacional 69,875 194,234 51,764 Variación Neta de la Deuda -23,211 -386,425 -5,805 Variación Neta del Patrimonio 54,155 35,006 -36,086 Otros financiamientos -20,159 221,053 16,080 Flujo de financiamiento 10,785 -130,365 -25,812 Variación Neta de caja y valores liquidos 80,660 63,869 25,952

Efectivo 148,969 181,355 187,311 Inversiones 529,866 561,349 581,345 Variación 63,869 25,952

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

5. CONTINGENCIAS

El fondo de contingencias que tenía el Acueducto fue utilizado para cubrir parte de las obligaciones generadas por el fallo en contra de la administración de impuestos, tal como se había establecido desde su inicio.

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

6 ESTADOS FINANCIEROS

ACUEDUCTO. AGUA Y ALCANTARILLADO DE BOGOTÁ - E.S.P. BALANCE GENERAL

En Millones de pesos Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Activo

Activo Corriente

Efectivo 100,413 148,969 215,944 181,355 187,311 Inversiones 497,761 529,866 670,962 561,349 581,344 Deudores corto plazo 265,128 376,514 396,632 437,975 480,134 Servicios públicos 211,373 179,069 231,397 209,248 322,059 Inventario 19,289 19,535 19,001 18,714 18,116 Otros Activos 16,915 22,093 19,005 11,902 31,397

Total Activo Corriente 899,506 1,096,977 1,321,544 1,298,3021,211,295

Activo No Corriente

Deudores Largo Plazo 227,115 274,123 266,985 291,932 311,048 Servicios públicos 7,796 8,187 9,861 7,162 7,839 Inversiones Permanentes 5,892 15,743 13,989 13,546 12,903 Propiedad, planta y Equipo 3,094,347 3,248,271 3,317,588 3,378,629 3,596,897 Otros Activos a largo Plazo 1,532,861 1,450,141 1,506,762 1,538,347 1,599,865 Recursos Naturales y del Ambiente -

-Otros Activos a largo Plazo 0 5300 5,502 6,948

Total Activo No Corriente 4,860,214 4,993,578 5,110,826 5,527,6625,222,454

Total Activo 5,759,720 6,090,555 6,432,370 6,433,749 6,825,964

Pasivo

Pasivo Corto Plazo

Obligaciones en Pesos

Crédito público 79,909 65,187 152,583 24,376 44,516 Obligaciones Nuevas

Operaciones con derivados 0 175

Cuentas Por Pagar 35,520 38,807 157,067 116,435 255,166 Obligaciones Laborales 16,665 17,506 5,632 18,092 5,666 Pasivos Estimados y Provisiones 71,170 106,438 125,898 71,190 132,298 Otros bonos y títulos emitidos 1,103 24 24 24 24 Otros Pasivos 1,069 1,008 2,817 2,221 2,801

Total Pasivo Corto Plazo 205,436 228,969 444,021 232,338 440,645

Pasivo Largo Plazo

Crédito público 833,830 825,340 713,385 479,727 473,921 Cuentas por Pagar largo plazo 58,594 38,486 58,723 51,622 61,004 Pasivos Estimados y Provisiones 1,391,801 1,517,947 1,547,928 1,545,660 1,609,340 Otros pasivos 75,741 126,810 126,810 424,795 440,181

Total Pasivo Largo Plazo 2,359,966 2,508,583 2,446,847 2,584,4462,501,803

Total Pasivo 2,565,402 2,737,552 2,890,868 3,025,0922,734,141

Patrimonio

Capital fiscal 734,088 788,243 807,840 823,249 845,524 Reservas 781,905 902,336 902,336 1,056,902 1,241,490 Revalorización Patrimonio 152,920 152,920 152,920 152,920 116,834 Superávit por Donaciones 242,477 242,426 242,426 242,426 242,916 Superavit Valorizaciones 1,317,237 1,267,251 1,349,793 1,394,337 1,478,378 Utilidad del Período 120,431 154,566 86,421 184,588 30,487 Utilidades Retenidas Anteriores (154,738) (154,738) (172) (154,738) (154,738)

otros -60 -72 -16

Total Patrimonio 3,194,319 3,353,003 3,541,504 3,800,8743,699,612

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

Estado de Perdidas y Ganancias

En Millones de pesos Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Servicio de Acueducto 582,988 611,359 402,210 627,150 463,780

Servicio de Alcantarillado 309,895 356,744 226,065 353,997 255,210

Otros Servicios 8.2 1781 2687 6300 2378

Total Ventas Netas 892,875 969,885 630,962 987,447 721,368

Servicio de Acueducto 268,447 285,630

Servicio de Alcantarillado 117,524 129,018

Depreciación, amortización y provisiones operativ 127,602 129,848 100,513 141,610 103,086

Total Costo de Ventas 385,972 414,648 293,358 448,478 320,260

Utilidad Bruta 506,904 555,237 337,604 538,969 401,109

Gastos Administrativos 315,046 399,790 193,186 250,436 219,717

Provisiones, Agotamiento, Deprec. y Amortizac. 118,501 101,983 46,428 121,568 57,755

Transferencias 600 500

Gastos Operacionales 433,547 501,773 239,614 372,004 277,471

Amortización calculo actuarial 116,949 185803 44,870 30,665 74,516

UTILIDAD OPERACIONAL 73,357 53,463 97,990 166,965 123,637

Ebitda 436,409 471,097 289,802 460,808 358,994

Ingresos Financieros 86,567 120,572 61,262 83,693 61,536

Ajuste por Diferencia en Cambio 110,906 54,860 33,437 65,762 23,671

Extraordinarios 26,950 100,803 26,281 43,822 10,465

Ajuste de Ejercicios Anteriores -25,566 -16,370 -437 -3,040 283

Ingresos No Operacionales 198,858 259,865 120,544 190,237 95,954

Intereses 71,747 80,168 52,128 73,444 31,019

Comisiones 197 127 2,558 59 746

Ajuste por Diferencia en Cambio 60,047 34,057 47,957 68,814 21,401

Financieros 26,490 21,086 24,806 23,975 20,064

Extraordinarios 7,540 734 49 1,561 609

Ajuste de Ejercicios Anteriores -16,116 20,989 1,978 4,759 113,668

Gasto de Inversión Social 1,277 1,103 2,636 0 1,598

Total Gastos No Operativos 151,182 158,262 132,112 172,612 189,104

UTILIDAD ANTES DE AJUSTES POR INFLACIÓ 121,032 155,066 86,421 184,590 30,487

Corrección Monetaria

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

Indicadores Financieros Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Crecimiento en Ventas 4% 9% 2% 14%

Rendimiento

Margen Bruto 57% 57% 54% 55% 56%

Margen Operacional 8% 6% 16% 17% 17%

Margen EBITDA 49% 49% 46% 47% 50%

Margen Neto 24% 28% 26% 34% 8%

Rendimiento del Patrimonio (ROE) 4% 5% 2% 5% 1%

Rendimiento del Activo (ROA) 2% 3% 1% 3% 0%

Eficiencia

Rotación de Cuentas por Pagar (Días) 38 28.7 82.1 61.3 105.2 Rotación de Cuentas por Cobrar incluyendo

largo plazo(Días) 88 70 92 79 110

Rotación de Cuentas por Cobrar (Días) 85 66 88 76 107

Rotación de Inventarios (Días) 18 17.0 15.5 15.0 13.6

Endeudamiento

Nivel de Endeudamiento (Pasivo / Activo) 45% 45% 45% 42% 44%

Concentración corto plazo 8% 8% 15% 8% 15%

Liquidez Dic-04 Dic-05 Ago-06 Dic-06 Ago-07

Activo Corriente/Pasivo Corriente (Veces) 4.38 4.79 2.98 5.21 2.95

Activo Corriente / Pasivo Total (Veces) 0.35 0.40 0.46 0.44 0.43

Activo Total / Pasivo Financiero (Veces) 6.30 6.8 7.4 12.8 13.2 Activo Corriente / Cuentas por Pagar Totales 9.56 14.19 6.12 7.21 4.11

Capital Neto de Trabajo (Millones) 694,071 868,008 877,523 978,957 857,656

EBITDA 436,409 471,097 289,802 460,808 358,994

Cobertura Deuda

Empresa de Acueducto y Alcantarillado de Bogotá E.S.P

CALIFICACIONES DE DEUDA A LARGO PLAZO

Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales mayores de un (1) año. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses. En este sentido, establece la capacidad de pago de una institución en cuanto a sus pasivos con el público, considerando la calidad de los activos, la franquicia en el mercado, sus fuentes de fondeo, así como la estabilidad de sus márgenes operativos. También considera la estructura de manejo de riesgos financieros y la calidad de la gerencia. La calificación pueden incluir un signo positivo (+) o negativo (-) dependiendo si se aproxima a la categoría inmediatamente superior o inferior respectivamente.

Las calificaciones de deuda a largo plazo se basan en la siguiente escala:

Grados de inversión:

AAA Indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta categoría en grados de inversión.

AA Es la segunda mejor calificación en grados de inversión. Indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones

calificadas con la categoría más alta.

A Es la tercera mejor calificación en grados de inversión. Indica una satisfactoria capacidad de repagar capital e intereses. Las emisiones de calificación A podrían ser más vulnerables a acontecimientos

adversos (tantos internos como externos) que las obligaciones con calificaciones más altas.

BBB La categoría más baja de grados de inversión. Indica una capacidad aceptable de repagar capital e intereses. Las emisiones BBB son más vulnerables a los acontecimientos adversos (tanto internos como

externos) que las obligaciones con calificaciones más altas.

Grados de no inversión o alto riesgo

BB Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para obligaciones de calificación mas baja. Sin

embargo, existen considerables factores de incertidumbre que podrían afectar la capacidad de servicios de la deuda.

B Las emisiones calificadas con B indican un nivel más alto de incertidumbre y por lo tanto mayor probabilidad de incumplimiento que las emisiones de mayor calificación. Cualquier acontecimiento

adverso podría afectar negativamente el pago oportuno de capital e intereses.

CCC Las emisiones calificadas de CCC tienen una clara probabilidad de incumplimiento, con poca capacidad para afrontar cambio adicional alguno en la situación financiera.

CC La calificación CC se le aplica a emisiones que son subordinadas de otras obligaciones calificadas CCC y que por lo tanto contarían con menos protección.

D Incumplimiento.