M´

etodos Cuantitativos para Negocios

-An´

alisis de

decisiones-John F. Moreno T.

Universidad Externado de Colombia

Especializaci´on en Negocios Internacionales

Teor´ıa de la decisi´

on

Acciones y eventos

Todo problema de toma de decisiones involucra tres elementos:

Las posiblesaccionesque puede realizar el tomador de decisi´on (ai),

Los eventoso estados de la naturaleza, que representa la

situaci´on del mundo real a la cual se aplica la acci´on (θj).

Los resultados de seleccionar la acci´onay que ocurra el estado de la

naturaleza θ,los cuales se representan mediante unafunci´on de

pagosl(ai,θj).

Teor´ıa de la decisi´on Criterios de decisi´on Teor´ıa de la utilidad

Ejemplo

Considere la alternativa de invertir o no en un proyecto determinado.

¿Cu´ales son las acciones, los eventos y los posibles resultados?

Ejemplo

Considere la alternativa de invertir o no en un proyecto determinado.

¿Cu´ales son las acciones, los eventos y los posibles resultados?

Acciones a1: Invertir,a2: No invertir.

Ejemplo

Los posibles pagos (resultados):

l(a1,θ1)= Utilidad positiva- Ganancia Monetaria.

l(a1,θ2)= No utilidad - Posibles p´erdidas.

l(a2,θ1)= Arrepentimiento.

Tabla de decisiones

Los posibles resultados en una situaci´on particular se puede resumir en

unatabla de decisiones, en la cual cada fila corresponde a un evento y

cada columna a una acci´on.

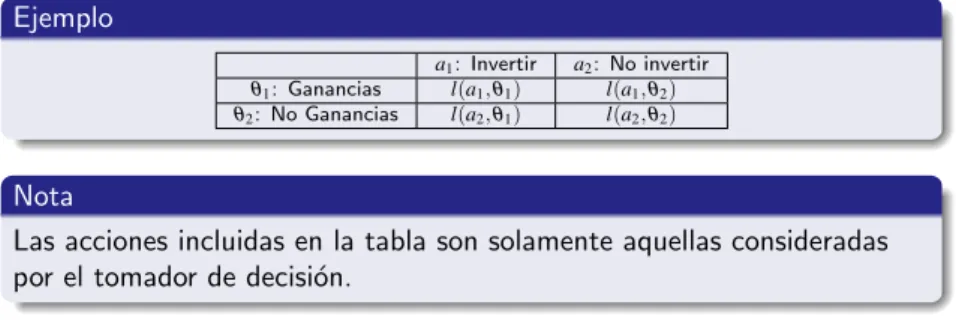

Ejemplo

a1: Invertir a2: No invertir

θ1: Ganancias l(a1,θ1) l(a1,θ2)

θ2: No Ganancias l(a2,θ1) l(a2,θ2)

Nota

Las acciones incluidas en la tabla son solamente aquellas consideradas

Tabla de pagos

En general la funci´on de pagos se mide en t´erminos monetarios

(ganancias o costos), y se asume que el decisor desea seleccionar la

acci´on que lo acerque m´as a un determinado valor de esta funci´on.

De esta forma la tabla de decisiones se puede transforma en unatabla

de pagos, que refleja los resultados monetarios de cada acci´on y estados

de la naturaleza.

Nota

Ejemplo

Una compa˜n´ıa petrolera propietaria de un terreno en el que se cree hay petr´oleo, clasifica este terreno en t´erminos del n´umero de barriles que se espera obtener: 500.000 barriles, 200.000 barriles, 50.000 barriles o ninguno.

La compa˜n´ıa enfrenta el problema de decidir si realiza la perforaci´on, alquila incondicionalmente el terreno a un perforador independiente, o alquila condicionalmente el terreno por un valor que dependa de la cantidad de petr´oleo que se obtenga.

El costo de perforaci´on de un pozo productor es de 150.000 y el de perforar un pozo seco es de 100.000. El precio de venta de cada barril para los pozos productores es de 2. Bajo el acuerdo de un alquiler incondicional la compa˜n´ıa recibe 50.000 por el terreno, mientras que, bajo el acuerdo de alquiler

Las acciones de la compa˜n´ıa son:

a1= perforar.

a2= alquilar incondicionalmente .

a3= alquilar condicionalmente .

y los estados de la naturaleza son:

θ1= 500.000 barriles.

θ2= 200.000 barriles.

θ3= 50.000 barriles.

Las funciones de pago son:

l(a1,θ) =

(

2θ−150.000 siθ=θ1,θ2,θ3 −100.000 siθ=θ4

l(a2,θ) =

n

50.000 siθ=θ1,θ2,θ3,θ4

l(a3,θ) =

(

0.8θ si θ=θ1,θ2

La tabla de pagos es:

N◦de barriles Perforaci´on Alq.incond. Alq.condi

500.000 850.000 50.000 400.000

200.000 250.000 50.000 160.000

50.000 -50.000 50.000 0

Teor´ıa de la decisi´on Criterios de decisi´on Teor´ıa de la utilidad

Funci´on de pagos continua

Si el estado de la naturalezaθ es una variable aleatoria con distribuci´on

absolutamente continua, la funci´on de pagosl(a,θ)es continua para

cada posible acci´ona. En este caso es improcedente el uso de una tabla

de pagos.

Ejemplo

Un fabricante elabora cierta varilla de longitud constante y di´ametroθ,

con1<θ<2. El costo de producci´on de cada varilla es de10θ y su

valor de venta es 15. ¿Cu´al es la funci´on de pagos del fabricante?

l ai

Funci´on de pagos continua

Si el estado de la naturalezaθ es una variable aleatoria con distribuci´on

absolutamente continua, la funci´on de pagosl(a,θ)es continua para

cada posible acci´ona. En este caso es improcedente el uso de una tabla

de pagos.

Ejemplo

Un fabricante elabora cierta varilla de longitud constante y di´ametroθ,

con1<θ<2. El costo de producci´on de cada varilla es de10θ y su

valor de venta es 15. ¿Cu´al es la funci´on de pagos del fabricante?

l(ai,θ) =

(

15−10θ cuando elabora la varilla

Criterios de decisi´

on

Una vez se tiene la tabla de pagos (funci´on de pagos), examinamos los

criterios que el tomador de decisi´on puede utilizar para seleccionar la

acci´on ´optima.

Asumiremos que el decisor dispone den acciones: a1,a2, . . .any que se

Acciones dominadas

Cuando hay muchas posibles acciones, es conveniente reducir su n´umero

tanto como sea posible. Para esto, se descartan aquellas acciones que sean dominadas por otras.

Definici´on

Una acci´onadomina a la acci´ona0 si,

l(a,θi)≥l(a0,θi) i=1,2,3, . . .

cuando los pagos indican ganancias, y

l(a,θi)≤l(a0,θi) i=1,2,3, . . .

Ejemplo

Un agente esta considerando el invertir 20000 USD en:CDT, Acciones de

bajo riesgo, Acciones de alto riesgo. Puede tener: θ1:mercado fuerte,

θ2:mercado moderado,θ3:mercado d´ebil, y en cada caso las siguientes

rentabilidades:

CDT Acc. Bajo Acc. Alto

θ1 1200 4300 6600

θ2 1200 1200 1500

θ3 1200 -600 -200

Criterios M´ınimax y Maxim´ın

Elcriterio m´ınimaxpropone que el decisor encuentre el costo m´aximo

(la p´erdida m´axima) para cada una de sus acciones y que elija aquella

que tiene el menor costo m´aximo (la menor p´erdida m´axima).

El decisor escoge la acci´onak para la cual:

l(ak,θr) = min 1≤i≤n

max

1≤j≤ml(ai,θj)

Si en la situaci´on se es de ganancias, se utiliza elcriterio Maxim´ın, en el

cual se selecciona la acci´on que genera la m´axima ganancia de entre las

menores posibles.

El decisor escoge la acci´onak para la cual:

l(ak,θr) =max 1≤i≤n

min

1≤j≤ml(ai,θj)

Ejemplo

Un fabricante tiene 4 procesos de producci´on alternativos con los

siguientes beneficios estimados, en miles de d´olares, para tres posibles

niveles de demanda.

````

````

````

Demanda

Proceso

a1 a2 a3 a4

θ1=Baja 100 150 250 250

θ2=Media 350 400 400 400

θ3=Alta 900 700 600 550

1. Determinamos la ganancia m´ınima por cada acci´on.

````

````

````

Demanda

Proceso

a1 a2 a3 a4

θ1=Baja 100 150 250 250

θ2=Media 350 400 400 400

θ3=Alta 900 700 600 550

2. De las acciones anteriores seleccionamos aquella que produce la

Ejemplo (Vendedor de peri´odicos)

Un vendedor de peri´odicos debe determinar todos los d´ıas cuantos

peri´odicos pedir. El vendedor paga cada peri´odico a 20 y los vende a 25.

Los peri´odicos no vendidos al final del d´ıa no tiene valor. El vendedor

sabe por experiencia que diariamente vende entre 6 y 10 peri´odicos, con

igual probabilidad.

Para la funci´on de pagos:

Pedir: ai=i, coni=6,7,8,9,10.

Demanda: θj=j, con j=6,7,8,9,10.

l(ai,θj) =

(

25i−20i=5i sii≤j(Se pide menos de lo demandado).

25j−20i sii≥j(Se pide m´as de lo demandado).

XX XX XX XXX X Demanda Pedidos

6 7 8 9 10

6 30 10 -10 -30 -50

7 30 35 15 -5 -25

8 30 35 40 20 0

9 30 35 40 45 25

1. Determinamos la ganancia m´ınima por cada acci´on.

XX XX

XX

XXX

X

Demanda

Pedidos

6 7 8 9 10

6 30 10 -10 -30 -50

7 30 35 15 -5 -25

8 30 35 40 20 0

9 30 35 40 45 25

10 30 35 40 45 50

2. De las acciones anteriores se selecciona al que genera la m´axima

Nota

El criterio Max´ımin es muy conservador.

XX XX

XX

XXX

X

Eventos

Acciones

a1 a2

θ1 0 -4

Criterio de Bayes (Valor esperado)

Elcriterio de Bayesesta basado en la consideraci´on del valor esperado

de la funci´on de pagos para cada acci´on, calculado a partir de la

distribuci´on de probabilidad asignada a los eventos.

Para cada acci´on se eval´ua el valor esperado respecto a la

distribuci´on.

l(ai) =Eθ[l(ai,θ)] ; i=1,2, . . . ,n.

Ejemplo

Un agente agente puede invertir hasta en 2 proyectos considerando la

siguiente informaci´on:

Proyecto Sector Inversi´on

P1 Tur´ıstico 12

P2 Tur´ıstico 15

P3 Industrial 18

Las rentabilidades anuales dependen del estado de la econom´ıa como sigue:

Est.Econ. P1 P2 P3

Bueno 18 18 32

Regular 12 16 24

Ejemplo

El proyecto 3 se complementa con 1 y 2, raz´on por la cual si se invierte

en 3 con uno de los otros dos el retorno anual es el 120% del dado en la tabla anterior.

Los proyectos 1 y 2 compiten y si se invierte en ellos el retorno anual es solamente el 70% del mostrado en la tabla anterior.

La experiencia del agente le indica que las probabilidades de que en un

a˜no cualquiera el estado de la econom´ıa sea bueno , regular o malo son

respectivamente: 0.6, 0.3 y 0.1.

¿En que proyecto o proyectos se debe invertir utilizando el criterio

Ejemplo

Se elabora una varilla de longitud constante y diametroθ con0<θ<1.

El costo de producci´on es10θ y su precio de venta es 10.

Se sabe que la funci´on de densidad deθ es:

f(θ) =1

2(2θ+1) 0<θ<1

Criterio de m´

axima verosimilitud

En elcriterio de m´axima verosimilitudse centra el inter´es en el evento

de mayor probabilidad excluyendo los dem´as, y sobre este evento se

selecciona la acci´on ´optima.

Siθr ; (1≤r≤m)es el evento de mayor probabilidad, entonces se

selecciona la acci´onak para la cual:

Ejemplo

Una compa˜n´ıa tiene una maquina que llena frascos con aceite. En un lote

de producci´on, seaθ la proporci´on de frascos que la maquina llena mal.

Un lote de producci´on esta compuesto por 5000 frascos y el costo de

llenar mal un frasco es de 4. La compa˜n´ıa tiene la opci´on de contratar un

experto que revise la maquina, a un costo de 300 mas 2 por cada frasco

mal envasado. De experiencia anteriores, la compa˜n´ıa a encontrado que

los posibles valores deθ son: 0.01, 0.03, 0.05 o 0.07, con probabilidades

0.1, 0.2, 0.4 y 0.3.

Las acciones disponibles para la compa˜n´ıa son:

a1: contratar un experto para arreglar la maquina.

a2: no contratar experto alguno.

La funci´on de pagos puede expresarse como:

l(ai,θ) =

(

300+10000θ i=1

20000θ i=2

θ Probabilidad a1 a2

0.01 0.1 400 200

0.03 0.2 600 600

Arrepentimiento o costos de oportunidad

Elcosto de oportunidadse define como la diferencia entre el pago de la

mejor acci´on y la acci´on escogida.

Ganancias: ganancia a la cual se renuncia.

Costos: Cantidad que se deja de ahorrar.

1. Determinar los mejores resultados por evento (pago ´optimo por fila).

l∗(ak,θr)

2. (Ganancias)

lp(ai,θr) =l∗(ak,θr)−l(ai,θr) ; i=1,2, ...,n

Ejemplo

Un fabricante tiene 3 procesos de producci´on alternativos con los

siguientes beneficios estimados, en miles de d´olares, para tres posibles

niveles de demanda.

````

````

````

Demanda

Proceso

a1 a2 a3

θ1=Baja 30 -20 -120

θ2=Media 350 400 350

1 Determinamos el ´optimo para cada estado. ```` ```` ```` Demanda Proceso

a1 a2 a3

θ1=Baja 30 -20 -120

θ2=Media 350 400 350

θ3=Alta 500 640 700

2 Restamos de cada ´optimo las ganancias (Tabla de arrepentimientos).

````

````

````

Demanda

Proceso

a1 a2 a3

θ1=Baja 0 50 150

θ2=Media 50 0 50

Sobre la tabla de arrepentimientos aplicamos otros criterios de decisi´on.

(Minimax:)

````

````

````

Demanda

Proceso

a1 a2 a3

θ1=Baja 0 50 150

θ2=Media 50 0 50

Si se tiene las probabilidades de los eventos podemos aplicar el criterio

Bayesiano, siendo el ´optimo:

l∗p(ai) = min 1≤i≤nEθ[|l

∗(

ak,θ)−l(ai,θ)|]

(Bayesiano:) ```` ```` ```` Demanda Proceso

Probabilidad a1 a2 a3

θ1=Baja 0.10 0 50 150

θ2=Media 0.60 50 0 50

θ3=Alta 0.30 200 60 0

Funci´

on de utilidad

Una funci´onU(·)que representa las preferencias de un tomador de

decisi´on en el sentido siguiente:

xy ⇒U(x)≥U(y)

y que satisface:

U(·)es creciente.

U0(0) =∞yU0(∞) =0, asumiendo que su dominio es riqueza.

Averso Neutral Amante

La forma de la funci´on de utilidad permite determinar la posici´on frente

Ejemplo

Un agente tiene un riqueza de 4000 unidades, y esta enfrentado a dos situaciones en la cuales puede:

X1: 4000

8000

4000 1/2

1/2 X2: 4000

8000

6000

4000 1/4

1/2

Ejemplo

Consideremos ahora que la funci´on de utilidad del agente esU(w) =√w,

entonces:

E[X1] = 1 2

√

8000+1 2

√

4000=76,34

E[X2] = 1 4

√

8000+1 2

√

6000+1 4

√

4000=76,90

En t´erminos de la funci´on de utilidad este agente, averso al riesgo,

Utilidad esperada

Si en una situaci´on especifica se conocen los posibles pagos

X= (x1,x2, ...,xn)y las probabilidades p1,p2, ...,pn, se define lafunci´on

de utilidad esperadapara esta situaci´on como:

E[U(X)] = n

∑

i=1piU(xi)

En el caso en el cualX es continua con densidad fX(x), la utilidad

esperada se define como:

E[U(X)] =

Z

Ejemplo

Un agente inversionista con funci´on de utilidadU(x) =√wdebe

seleccionar entre dos proyectos cuyas rentabilidades son tales que:

fX1(x) = 1

100 0≤x≤100

fX2(x) = 2

1502(150−x) 0≤x≤150

Ejemplo

E[U(X1)] =E[ √

X1] =

Z 100

0 1 100x

1/2dx=6.67

E[U(X2)] =E[ √

X2] = 2 1502

Z 150

0

(150−x)x1/2dx=6.53

Construcci´

on de la funci´

on de utilidad

Consideremos una situaci´on donde el resultado menos favorable esay el

m´as favorable es b, y asumamos queU(a) =0yU(b) =1.

Se denota comoX1/2a un valor tal queU(x1/2) =12. Este valor se

determina pidiendo al agente un valor dex1/2 que lo haga indiferente

entre:

L1: 1 x1/2 L2:

b

a

1/2

1/2

Teniendox1/2, se procede de forma an´aloga para definir un valorx1/4, tal

queU(x1/4) =14, es decir que genere indiferencia entre:

L1: x1/4

1

L2:

x1/2

a

1/2

1/2

Como hay indiferencia se tiene que: E[U(L1)] =E[U(L2)], luego:

U(x1/4) = 1 2 1 2 +1

2(0) =

Posici´

on frente al riesgo

Dada una funci´on de utilidadU(w), se tiene que:

1 U(w)es continua.

2 U(w)es creciente enw(U0(w)>0).

Averso

U00(w)<0

Neutral

U00(w) =0

Amante

Decisi´

on de inversi´

on y funci´

on de utilidad

Cuando un agente invierte una cantidadcen un proyecto obtiene un

ingresos aleatoriosX con funci´on de densidad fX(x).

El tomador de decisi´on toma como punto de partida (equilibrio),

para decidir si invierte o no, que:

U(c) =E[U(X)]

Desigualdad de Jensen:

1 SiU0>0yU00<0(averso al riesgo), entonces:

U(c) =E[U(X)]≤U(E[X]) ⇒ c≤E[X] invierte solo si espera ganar.

2 SiU0>0yU00=0(neutral al riesgo), entonces:

U(c) =E[U(X)] =U(E[X]) ⇒ c=E[X] es indiferente.

3 SiU0>0yU00>0(amante al riesgo), entonces:

Ejemplo

Un agente tiene funci´on de utilidadU(x) =12x−14x2.El desea invertir

una cantidadcen un proyecto donde el ingresoX sigue una distribucion

exponencial con media 10. ¿Para que valor deces indiferente?

E[U(x)] =12E[x]−1 4E[x

2] =70=U(c)

entonces,

1 4c

2−12c+70=0 ⇒ c=6,80.

Prima por riesgo

Considere un agente con una riqueza inicialwy que puede tener una

p´erdidaX con distribuci´on conocida, la cual asegura con el pago de una

primaπ.

El equilibrio de la utilidad se tiene en:

U(w−π)

| {z }

Utilidad despu´es de pagar la prima

= E[U(w+X)]

| {z }

Ejemplo

SeaU(x) =ln(x) ; x>0, conw=10y enfrentado a una loter´ıa

X= (0,1/2;−5,1/2). Entonces:

U(w−π) =E[U(w+X)]

ln(10−π) =1

2ln(10−0) + 1

2ln(10−5) ln(10−π) =1.9560

10−π=7.0710

Ejemplo

SeaU(x) =x2, conw=4y enfrentado a una loter´ıa

X= (1,1/2;−1,1/2). Entonces:

U(w−π) =E[U(w+X)]

(4−π)2=1

2(4+1) 2+1

2(4−1) 2

(4−π)2=17

Quiz

Hallar el valor de la prima por riesgo siU(x) =2x+1,w=5y se enfrenta