UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA: MODELO DE CONTROL INTERNO PARA LA EMPRESA GRAFINORTE CÍA. LTDA, DE LA CIUDAD DE IBARRA

AUTORA: JOCELIN VANESSA ITÁS ANGULO

TUTORA: DRA. GERMANIA ARCINIEGAS, MSC.

IBARRA – ECUADOR

CERTIFICADO DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es

“Modelo de Control Interno para la empresa GRAFINORTE Cía. Ltda, de la ciudad de Ibarra”, fue elaborada por Itás Angulo Jocelin Vanessa y cumple con los requisitos metodológicos y científicos que la Universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

03 / 06 / 2013

Atentamente,

……….

Dra. Germania Arciniegas Msc.

DECLARACIÓN DE AUTORÍA DE TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES declaro que el contenido de la tesis “Modelo de Control Interno para la empresa GRAFINORTE Cía. Ltda, de la ciudad de Ibarra”, para la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mi autoría y total responsabilidad.

Atentamente,

ITAS ANGULO JOCELIN VANESSA

DEDICATORIA

A tu paciencia y comprensión, preferiste sacrificar tu tiempo para que yo pudiera cumplir con el mío. Por tu bondad y sacrificio me inspiraste a ser mejor para tí, ahora puedo decir que esta tesis lleva mucho de tí, gracias por estar siempre a mi lado.

AGRADECIMIENTO

El presente trabajo de tesis primeramente me gustaría agradecerte a ti Dios por bendecirme para llegar hasta donde he llegado, porque hiciste realidad este sueño anhelado.

A la UNIVERSIDAD UNIANDES por darme la oportunidad de estudiar y ser una profesional. También me gustaría agradecer a mis profesores durante toda mi carrera profesional porque todos han aportado con un granito de arena a mi formación.

Son muchas las personas que han formado parte de mi vida profesional a las que me encantaría agradecerles su amistad, consejos, apoyo, ánimo y compañía en los momentos más difíciles de mi vida. Algunas están aquí conmigo y otras en mis recuerdos y en mi corazón, sin importar en donde estén quiero darles las gracias por formar parte de mí, por todo lo que me han brindado y por todas sus bendiciones.

ÍDICE GENERAL

INTRODUCCIÓN……… 1

Tema……… 3

Antecedentes de la Investigación……… 3

Situación Problemática……… 3

Problema Científico………. 3

Objeto de Investigación y Campo de Acción……….. 3

Identificación de la Línea de Investigación………. 3

Objetivo General……….. 3

Objetivos Específicos………... 3

Idea a Defender……… 3

Variables de La Investigación……… 3

Metodología a Emplear………... 3

Esquema del Contenido………... 3

Aporte Teórico, Significación Práctica Y Novedad Científica………... 3-4 CAPÌTULO I MARCO TEÓRICO……….. 4

1.1 Origen y Evolución de los Procesos de Auditoría……….. 4

1.2 Análisis de las Distintas Posiciones teóricas de Procesos de Auditoría………… 5

1.3 Valoración Crítica de los Conceptos Principales………... 5

1.3.1 El Control Interno Empresarial……….. 5

1.3.1.1 El control interno……….…. 5

1.3.1.2 Objetivos del control interno………... 6

1.3.1.3 Elementos del control interno………... 7

1.3.1.4 Contenido del sistema de control interno………. 8

1.3.2.1 Supervisión por parte de la administración y cultura de control……….…. 9

1.3.2.2 Reconocimiento y valoración del riesgo……..……….……... 10

1.3.2.3 Actividades de control y segregación de obligaciones……….……… 10

1.3.2.4 Actividades de monitoreo y corrección de deficiencias………... 10

1.3.2.5 Evaluación de los sistemas de control interno por las autoridades de supervisión……….……… 11

1.3.3 Componentes del proceso de control….……….……….. 11

1.3.4 Ventajas y desventajas del control interno………... 13

1.3.5 COSO II (ERM)……….………..…… 14

1.3.5.1 Definición de COSO II (ERM)………..……….….. 15

1.3.5.2 Componentes del COSO II (ERM)………... 15

1.4 Análisis Crítico……… 19

1.5 Conclusiones Parciales Del Capítulo... 20

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1 Caracterización de la empresa Grafinorte Cía. Ltda………... 21

2.2 METODOLÓGICO………... 22

2.2.1 Modalidad………….………... 22

2.2.1.1 Cuali-Cuantitativa……… 22

2.2.2 Tipos de investigación….……….…………... 22

2.2.2.1 Bibliográfica………... 22

2.2.2.2 De Acción………...………... 22

2.2.2.3 De Campo………... 22

2.2.2.4 Descriptiva……...………... 22

2.2.3 Métodos…………...………...… 23

2.2.3.1 Histórico lógico………...…… 23

2.2.3.3 Analítico – Sintético………...…. 23

2.2.4 Población……… 23

2.2.5TÉCNICAS………...………...……… 24

2.2.5.1 Encuesta………...……… 24

2.2.6 INSTRUMENTO………...………... 24

Cuestionario………...……….. 24

2.2.7 Análisis de resultados………...……….. 24

2.2.7.1 Cuestionario de evaluación del sistema de control interno con la aplicación del método COSO II (ERM)……….…………... 24

2.3 Propuesta del investigador: Gráfico Modelo de control Interno……… 36

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO………...………. 37

CAPÍTULO III MODELO DE CONTROL INTERNO……… 38

3.1 Desarrollo de la Propuesta……….………….. 38

3.2 Objetivo de la Propuesta……….……….……….... 38

3.3 Desarrollo de la Propuesta……….……….…………... 38

3.3.1 FASE I: Planificación del Control Interno Basado en el Sistema COSO II (ERM)………...……… 38

3.3.1.1 Objetivos de la planificación ERM………..……… 38

3.3.1.2 Estructura del talento humano...……….………...…... 39

3.3.1.3 Equipo tecnológico………... 39

3.4 FASE II: Desarrollo de los Componentes ERM…………..……….. 40

3.4.1 Componente uno: Ambiente interno…..………... 40

3.4.1.1 Misión……...……...………... 41

3.4.1.2Visión……… 41

3.4.1.3 Estructura Organizacional………...………. 41

3.4.2 Componente dos: Establecimiento de objetivos……….. 43

3.4.3 Componente tres: Identificación de los eventos………..……… 45

3.4.4 Componente cuatro: Evaluación de riesgos………...………...…….. 46

3.4.5 Componente cinco: Respuesta a los riesgos………...……….… 47

3.4.6 Componente seis: Actividades de control………...……… 48

3.4.7 Componente siete: Información y comunicación……...……….……… 49

3.4.8 Componente ocho: Supervisión………... 49

3.4.9 Matriz FODA……….. 52

3.4.9.1 Cruces estratégicos FO, FA, DO. DA……….. 53

3.5 Fase III: Manual de Procedimientos……..……… 54

3.6 Impactos...……….………. 63

3.6.1 Impacto Administrativo………. 63

3.6.2 Impacto Económico……… 64

3.4 Conclusiones Parciales……….. 68

CONCLUSIONES.………..………... 69

RECOMENDACIONES……… 70

BIBLIOGRAFÍA……….. 71

ÍNDICE DE TABLAS

Tabla N° 1 Población.………... 24

Tabla N° 2 Escala de Evaluación. ……….………... 25

Tabla N° 3 Escala de Valoración….………... 25

Tabla N° 4 Intervalos de Nivel de Confianza y Riesgo...………. 34

Tabla N° 5 Resumen de evaluación de los ocho componentes...………. 34

Tabla N° 6 Nivel de Confianza.………... 35

Tabla N° 7 Escala de Evaluación……….. 63

Tabla N° 8 Impacto Administrativo……….. 63

ÍNDICE DE FIGURAS

Figura N° 1 Componentes del Control Interno………... 11

Figura N° 2 Representación Gráfica de la tendencia de cada componente……. 35

Figura N° 3 Modelo de Control Interno……….. 36

Figura N° 4 Organigrama Estructural de la empresa GRAFINORTE………… 41

Figura N° 5 Matriz FODA……….. 52

Figura N° 6 Cruces estratégicos……….. 53

ÍNDICE DE FORMATOS

Formato N° 1 Cuestionario de Control Interno COSO ERM……….. 26

Formato Nº 2. Descripción de las funciones……… 42

Formato N° 3 Identificación de los eventos……… 45

Formato N° 4 Evaluación de riesgos……….. 46

Formato N° 5 Respuesta a los Riesgos……… 47

Formato N° 6 Perspectiva Financiera………... 49

Formato N° 7 Perspectiva de procesos internos……….. 50

Formato N° 8 Perspectiva de clientes………... 50

Formato N° 9 Perspectiva aprendizaje y crecimiento organizacional………… 51

Formato N° 10 Procedimientos de control………... 55

Formato N° 11 Flujograma Procedimientos de control………... 56

Formato N° 12 Organización del sistema contable………. 57

Formato N° 13 Flujograma Organización del sistema contable………. 58

Formato N° 14 Control para compras………. 59

Formato N° 15 Flujograma Control para compras……….. 60

Formato N° 16 Control para impuesto a la renta……… 61

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

GRAFINORTE CIA. LTDA. Itis a limitedliabilitycompanybased in Ecuador. Theaddress of itsregistered office and principal place of businessis in thecity of Ibarra. Its principal activities are the manufacture and sale of binding and production of theprinting, catalogprinting and otheradvertisingmaterials, everythingrelatedtoprinting and promotionalitemswholesale and retailprintingmaterials. Thecompany'smainweaknessisthelack of a model of internal control, policies, processesfailedtoidentify and respondtorisks in thefinancial and administrativeoperationswhichmayhavecaused a detriment in achievingthegoals and

retailoperation in thecompany.Theinternal control

modelwasstructuredaccordingtotheinformation and communicationneedsincludingmethods and records toidentify, assess and respondtorisksexpressed in concrete and specificterms for a correctinterpretation and decisionmaking. Theactivities of theinternal control modelmaintain a continuousprocess of riskassessmentappliedtoactionsbasedcriteriainformationprocessing, physicalcontrols, segregation of duties, monitoring and evaluation as aninternal control mechanism of thedifferentlevels of risk.Thecharacterization of the COSO internal control modelto define ERM risksinherent in thefinancial, administrative, operationalinformation and techniquesapplyto 8 componentsattachedto legal standards for information, communication and monitoringwithobjectiveassurancetoimprovetheoperations of thecompany. The COSO

internal control modelisaneffective ERM evaluationmechanism and

INTRODUCCIÓN

El tema de desarrollar sistemas de control en el Ecuador tiene varios años de vigencia, el que ha estado supeditado a la mejora continua de las empresas, ya que es una meta muy ansiada, pues no significa simplemente un título sino es factible de auscultar sus resultados, y en base a estos volverle perfectible.

Luego de revisar los repositorios de las universidades, referente a temas de manual de control interno, se determina que el control interno se fundamenta en la preparación de un manual en donde se desarrolla en forma ordenada políticas, funciones, procedimientos y actividades de control para el área administrativa y financiera de las empresas. Si bien es cierto una amplia gama de investigaciones han sido efectuados tomando en cuenta tópicos del control, en donde se consideró que los manuales y el diseño de estos se direccionan a empresas específicas, por lo que a pesar de basarse en los principios del control interno, la complejidad y funcionalidad del tema propuesto radica en que el presente se va a dirigir a una entidad particular por lo que mantiene la generalidad de los procesos de control interno pero se aplica a una realidad diferente ya que en la Empresa GRAFINORTE CÍA. LTDA., de la Ciudad de Ibarra no se han elaborado trabajos de este tipo.

Todo esto está ligado con la deficiente gestión financiera y administrativa empresarial, que dan como efectos la inseguridad sobre las inversiones realizadas, y provoca una seria limitación para estimular la competitividad local y provincial, desorganización en los procesos de gestión, mal aprovechamiento de los recursos, ahondado por la concentración de las decisiones en los dueños del capital, el incumplimiento de normativas legales con relación a los controles financieros, administrativos y contables

El problema principal se enmarca en una incógnita: ¿Cómo mejorar la gestión de procesos de la Empresa GRAFINORTE Cía. Ltda., de la Ciudad de Ibarra?, por lo que se considera como objetivo principal el Diseñar un modelo de control interno para la gestión de procesos de la empresa, con el objetivo de tener una herramienta que ayude a la empresa a conseguir sus metas de desempeño y asegurar la información financiera. La presente tesisse enfoca en la línea de investigación Auditoría.

Para desarrollar el modelo de control interno para la empresa GRAFINORTE Cía Ltda. de la ciudad de Ibarra se estructuró un marco teórico científico respecto al modelo de control interno de manera que se relacione con el problema principal de la empresa. Se determinó el marco metodológico, métodos y técnicas de investigación para el levantamiento de información primaria y secundaria.

El control interno como herramienta fundamental de la empresa: es un proceso y no un conjunto de pesados mecanismos burocráticos añadidos a los mismos. Para cumplir con el fin institucional elevar el nivel de ingresos, es necesario implementar una combinación tanto de control interno permanente como una cultura de mejoramiento contínuo, el cual la lleve a adoptar ciertas herramientas para que lo anterior se haga realidad, es necesario originar algunos cambios en la organización, como son: crear políticas y procedimientos de control, establecer protocolos de racionalización de procesos, en donde se vigile y limite tanto los riesgos como la discrecionalidad de la actuación de las personas, sin importar el nivel jerárquico que ocupen.

CAPÍTULO I

MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DE LOS PROCESOS DE AUDITORÍA

Según (Rodriguez Valencia, 2009) el origen del procedimiento de auditoría que en un principio tuvo grandes aportaciones e implementaciones en el ámbito comercial originó una cada de fraudes produciendo una quiebra del sistema financiero, esto provocó la caída de la bolsa de valores en Nueva York en 1929.

Con el propósito de evitar que se repitiera un fenómeno similar se emitió en 1933 a la Ley de Valores de 1933 (SecuritiesExchangem 1934), la cual fue complementada con la Ley de Intercambio de Valores 1934 (Securities Exchange), ambas obligaban a todas aquellas empresas con acciones dentro del público inversionista, a que se registraran sobre bases y criterios contables homogéneos, consistentes y aceptables de acuerdo al criterio social imperante en cada país. Así mismo se estableció que los estados financieros deberían ser examinados anualmente por contadores públicos independientes, los cuales tendrían que actuar conforme a normas y procedimientos de auditoría generalmente aceptados.

Con el propósito de vigilar dicho cumplimiento se confirmó la Comisión para la vigilancia de Intercambio de Valores (Securities and EchangeComision) organización actualmente se encuentra vigente.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS DE PROCESOS DE AUDITORÍA

Según(Pickett, 2010) “auditoría es un examen objetivo, independiente, sistemático y profesional de las actividades financieras, administrativas y operacionales ejecutadas por las empresas”. Pág. 510

La auditoría es una actividad independiente y objetiva de aseguramiento y consulta que genera valor y mejoramiento en las operaciones de las empresas, ayuda a cumplir sus objetivos aportando un enfoque sistemático y disciplinado y mejora la efectividad de los procesos de gestión de riesgos, control y dirección.

Según(Brinch & Witt, 2009) “consiste en realizar un examen de los procesos y de la actividad económica de una organización para confirmar si se ajustan a lo fijado por las leyes o los buenos criterios”. Pág. 98

Una auditoría permite aplicar los principios generalmente aceptados de la contabilidad, en la cual la verificación de los bienes patrimoniales y los bienes alcanzados por la empresa son primordiales. La auditoría brinda pautas para que el talento humano de la empresa desarrolle sus actividades adecuadamente.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES 1.3.1 El control interno empresarial

1.3.1.1 El control interno

Según (Robbins M. Stephen P. 2011) “control es el proceso de monitoreo, comparación y corrección del desempeño laboral, todos los gerentes deberían controlar, aun cuando piensen que sus unidades están trabajando según lo planeado, así mismo” Pág. 398

control verifica, monitorea, si tal ejecución está acorde con lo planeado o necesita corrección”. Pág. 52

Según (Robbins M. Stephen P. 2011)“Control es el proceso que consiste en supervisar las actividades para garantizar que se realice según lo planeado y corregir cualquier desviación significativa”. Pág. 458

Todo esto lleva a pensar que el control es un mecanismo que permite corregir desviaciones a través de indicadores cualitativos y cuantitativos dentro de un contexto social amplio, a fin de lograr el cumplimiento de los objetivos claves para el éxito organizacional, es decir, el control se entiende no como un proceso netamente técnico de seguimiento, sino también como un proceso informal donde se evalúan factores culturales, organizativos, humanos y grupales.

1.3.1.2 Objetivos del control interno

Según(Cheny, 2009) el sistema de control interno tiene los siguientes objetivos generales:

Aplicar las normas y demás disposiciones legales y técnicas que son aplicables a la institución.

Examinar, verificar y evaluar la gestión: administrativa, financiera y operativa

Buscar eficiencia y eficacia en la administración de los recursos humanos, económicos y materiales de la institución.

Aplicar indicadores de gestión y de control

Comunicar e involucrar a todo el personal en los objetivos trazados por la institución en base a su misión y visión.

Observar y evaluar a la institución desde cuatro perspectivas: clientes, presupuesto, procesos internos, aprendizaje y crecimiento.

1.3.1.3 Elementos del control interno

Según(Luna, 2011) la estructura de control interno de una entidad consiste de los siguientes elementos:

El ambiente de control El sistema contable

Los procedimientos de control

Ambiente de control

Este representa el efecto colectivo de varios factores en establecer, realzar o mitigar la efectividad de procedimientos y políticas específicos, incluye lo siguiente:

La filosofía y estilo de operación de la gerencia Estructura organizacional de la entidad

Funcionamiento del consejo de administración y sus comités, en particular el comité de auditoría

Métodos de control administrativo para supervisar y dar seguimiento al desempeño, incluyendo auditoría interna.

Políticas y prácticas de personal.

Diferentes influencias externas que afectan las operaciones y prácticas de una entidad.

Sistema contable

Según(Santillán González, 2010) este consiste en los métodos y registros establecidos para identificar, reunir, analizar, clasificar, registrar e informar las transacciones de una entidad, asi como mantener la contabilización del activo y pasivo. Un sistema contable efectivo, toma en cuenta el establecimiento de métodos y registros que:

Identifican y registran todas las transacciones validas

Describan oportunamente todas las transacciones con suficiente detalle para permitir la adecuada clasificación de las mismas, para incluirse en la información financiera.

Determinan el periodo en que las transacciones ocurren permitiendo registrarlas en el periodo contable apropiado.

Presentar debidamente las transacciones y revelaciones correspondientes en los estados financieros.

Procedimientos de control

Según(Valencia, 2009) son aquellos procedimientos y políticas adicionales al ambiente de control y del sistema contable, establecidos por la gerencia para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad. Estos incluyen diferentes objetivos y se aplican a diferentes niveles organizativos y de procesamiento de datos. Así mismo podrán integrarse a componentes específicos del ambiente de control y del sistema contable. Por lo general podrían catalogarse como procedimientos correspondientes a lo siguiente:

Debida autorización de transacciones y actividades

Segregación de funciones que disminuyen las oportunidades para cualquier persona de estar en posibilidades de tanto perpetrar, como ocultar errores u obligaciones en el curso normal de sus funciones, asignando a diferentes personas las responsabilidades de autorizar las transacciones, registrarlas y custodiar activos.

Diseño y uso de documentos y registros apropiados para ayudar a asegurar el registro adecuado de transacciones y hechos.

Dispositivos de seguridad adecuados sobre el acceso y uso de activos y registros. Arqueos independientes de desempeño y evaluación debida de cifras registradas.

1.3.1.4 Contenido del sistema de control interno

Según(Mantilla & Cante, 2009) el contenido de un sistema de control interno es el siguiente:

Procesos. Para diseñar el sistema de control interno y evaluar adecuadamente la gestión de la institución es necesario definir y analizar los procesos existentes para determinar las falencias y proponer las recomendaciones correspondientes. Dentro de los procesos se debe identificar las variables que interactúan en el diseño y evaluación de los indicadores propuestos para medir la eficacia y eficiencia de las operaciones y del uso de los recursos asignados a esta organización.

Análisis e informes. Luego de obtener los resultados de la evaluación se analiza la información para medir el cumplimiento del proceso conforme a los valores resultantes de los indicadores. Los resultados sirven para elaborar informes de auditoría de gestión en cuanto al logro de los objetivos propuestos, identificando el punto de falla en el proceso.

1.3.2 Principios combinados con los cinco elementos del control interno.

Considerando a (Valencia, 2009), (Muñiz, 2009), y (Amat, 2010), mencionan que existen 13 principios de control interno los cuales se encuentran clasificados de la siguiente manera:

1.3.2.1 Supervisión por parte de la administración y cultura de control:

Principio 1: la junta de directores debe tener la responsabilidad por aprobar y revisar periódicamente las estrategias generales de negocio y las políticas significantes del banco, establecer niveles aceptables para riesgos y asegurarse en identificar, medir y monitorear los riesgos.

Principio 2:los administradores principales deben tener la responsabilidad por implementar estrategias y políticas aprobadas por la junta y mantener una estructura organizacional adecuada y efectiva del sistema de control interno.

1.3.2.2 Reconocimiento y valoración del riesgo:

Principio 4:un efectivo sistema de control interno requiere que los riesgos materiales que podrían afectar de manera adversa la metas del banco estén siendo reconocidos y valorados de manera continua.

1.3.2.3 Actividades de control y segregación de obligaciones:

Principio 5:las actividades de control deben ser parte integral de las actividades diarias de un banco o empresa.

Principio 6:un efectivo sistema de control interno requiere que exista una apropiada segregación de obligaciones y que el personal no tenga asignadas responsabilidades en conflictos.

Principio 7:un efectivo sistema de control interno requiere que existan datos internos, adecuados y comprensivos, de carácter financiero, operacional y de cumplimiento asi como información de mercados externos sobre eventos y las condiciones ya que sirven para la toma de decisiones.

Principio 8:el sistema de control interno debe contar con un funcionamiento de un sistema de información confiable que cubra todas las actividades significativamente de la empresa.

1.3.2.4 Actividades de monitoreo y corrección de deficiencias:

Principio 10:la efectividad general de los controles internos de una empresa debe ser monitoreada sobre una base original.

Principio 11:debe existir una auditoría interna, efectiva y comprensiva, del sistema de control interno, llevada a cabo por personal operacionalmente, independiente, apropiado y competente en el área.

1.3.2.5 Evaluación de los sistemas de control interno por las autoridades de supervisión: Principio 13:los supervisores deben requerir que todos los bancos, independientes del tamaño, tenga un efectivo sistema de controles interno que sea consistente con la naturaleza, complejidad y riesgo inherente de sus actividades dentro y fuera de balances y que responda a los cambios en el entorno.

El control interno es un medio no un fin en sí mismo, es un proceso desarrollado por el personal de la organización y no puede ser considerado infalible, ofreciendo solamente una seguridad razonable. Por lo tanto, no es posible establecer un control interno que sea aplicable a todas las organizaciones existentes. Sin embargo, es posible establecer algunos principios de control interno generales.

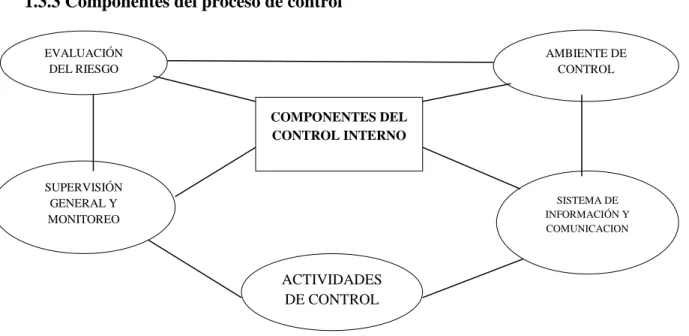

1.3.3 Componentes del proceso de control

Figura N° 1 Componentes del Control Interno

Fuente: Rodrigo Estupiñán Gaitán 2008

a) Ambiente de control

Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades.

COMPONENTES DEL CONTROL INTERNO

EVALUACIÓN DEL RIESGO

DEL CLIENTE

SUPERVISIÓN GENERAL Y MONITOREO

ACTIVIDADES DE CONTROL

SISTEMA DE INFORMACIÓN Y COMUNICACION AMBIENTE DE

Es en esencia el principal elemento sobre el que se sustenta o actúan los otros cuatro componentes e indispensable, a su vez, para la realización de los propios objetivos de control.

b) Evaluación de riesgos

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así mismo, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización, como en el interior de la misma.

En toda entidad, es indispensable el establecimiento de objetivos tato globales de la organización como de actividades relevantes, obteniendo con ellos una base sobre la cual sean identificados y analizados los factores de riesgo que amenazan su oportuno cumplimiento.

La evolución de riesgos debe ser una r4sponsabilidad ineludible para todos los niveles que están involucrados en el logro de los objetivos. Esta actividad de autoevaluación debe ser revisada por los auditores internos para asegurar que tanto el objetivo, enfoque, alcance y procedimiento han sido apropiadamente llevados a cabo.

c) Actividades de control

Son aquellas que realizan la gerencia y demás personal de la organización para cumplir diariamente con las actividades asignadas. Estas actividades están expresadas en las políticas, sistemas y procedimientos.

d) Sistemas de información y comunicación

Los sistemas de información están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia, se considera que existen controles generales y controles de aplicación sobre los sistemas de información.

Los cinco componentes que proponen estos autores son elementos que aportan al sistema, se integran entre sí y se implementan de forma interrelacionada, influenciados por el estilo de dirección. Sirven para determinar si el sistema es eficaz. Marcan una diferencia con el enfoque tradicional de control interno dirigido al área financiera. Dichos componentes se enmarcan en el sistema de gestión. Permiten prever los riesgos y tomar las medidas pertinentes para minimizar o eliminar su impacto en el cumplimiento de los objetivos organizacionales. Por lo que gerentes y los subordinados de una organización deben trabajar conjuntamente e identificar las metas comunes, para un mejor resultado.

1.3.4 Ventajas y desventajas del control interno

Según (Mantilla. S,2009) ¿Qué puede hacer el control interno?

El control interno puede ayudar a una entidad a conseguir sus metas de desempeño y rentabilidad, y aprevenir la pérdida de recursos.

Puede ayudar a asegurar que la información financiera sea confiable, y a asegurar que las empresas cumplan con las leyes y regulaciones, evitando pérdida de reputación y otras consecuencias.

En suma, puede ayudar a una entidad a cumplir sus metas, evitando peligros no reconocidos y sorpresas a lo largo del camino.

¿Qué no puede hacer el control interno?

Infortunadamente, algunas personas tienen expectativas mayores e ideales. Consideran que:

Solamente puede ayudar a que la entidad logre sus objetivos. Puede proporcionar información administrativa sobre el progreso de la entidad, o hacia su consecución.

Pero no puede cambiar una administración ineficiente por una buena.

Y, transformándolas en políticas o programas de gobierno, las acciones de los competidores o las condiciones económicas pueden ir más allá del control administrativo.

El control interno no asegura éxito ni supervivencia.

b) El control interno puede asegurar la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones.

Esta convicción también es equivocada.

Un sistema de control, no importa qué tan bien haya sido y concebido y operado, puede solamente proveer seguridad razonable - no absoluta - a la administración y a la junta directiva mirando la consecución de los objetivos de una entidad.

La probabilidad de conseguirlos está afectada por limitaciones inherentes a todos los sistemas de control interno, por ejemplo: Los juicios en la toma de decisiones pueden ser defectuosos, y pueden ocurrir fallas por suplir errores o equivocaciones.

c) Adicionalmente, los controles pueden estar circunscritos o dos o más personas, y la administración tiene la capacidad de desbordar el sistema.

1.3.5 COSO II (ERM)

1.3.5.1 Definición de COSO II (ERM)

La administración de riesgos se considera como un proceso sistémico realizado por los directivos de las empresas con la finalidad de definir estratégicamente las actividades para identificar eventos potenciales que pueden afectar a la organización y administrar los riesgos, y proveer una seguridad razonable en función al logro de los objetivos de la organización.

En sistema COSO II (ERM) establece una certeza razonable en el logro de los objetivos en las siguientes categorías:

a) Estratégico

b) Eficacia, eficiencia de las operaciones c) Información confiable de los reportes d) Cumplimiento de objetivos – metas

De esta forma la evaluación del control interno por medio del modelo COSO II (ERM) generalmente permite a las empresas determinar los riesgos que pueden impedir la consecución de los objetivos y metas en términos de eficacia y eficiencia apegados a su plan estratégico en todos los niveles de la empresa, a la vez que permite detectar riesgos por errores o regularidades, aplicando herramientas para identificar sus causas y efectos y establecer acciones correctivas que permitan manejar y controlar los riesgos y sus efectos.

1.3.5.2 Componentes del COSO II (ERM)

Los componentes del COSO II (ERM) son los siguientes:

Ambiente interno

Monitoreo

A Ambiente interno

El ambiente interno es un proceso mediante el cual se establece los siguientes factores:

Filosofía de la administración de riesgos Misión

Visión Políticas Valores

Estructura organizativa

Asignación de responsabilidades

B Establecimiento de objetivos

El establecimiento de objetivos se realiza a nivel de la alta dirección en la que se debe seleccionar la estrategia y los objetivos específicos para enfrentar una gama de riesgos que pueden ser de fuentes externas e internas con la finalidad de identificar la evaluación de sus riesgos y las respuestas a ellos, mediante la fijación de objetivos, para cumplir con la misión y visión de la entidad.

C Identificación de eventos

Es un proceso mediante el cual se identifican los eventos potenciales de fuentes internas o externas que afectan a la implementación de la estrategia o a la consecución de los objetivos. Los eventos identificados podrán ser positivos y negativos, por lo tanto deben ser diferenciados entre riesgos y oportunidades; bajo el principio de que “riesgos son sucesos que pueden tener impactos negativos para la empresa”. Mientras que “oportunidades son eventos que generan impactos positivos para la empresa”.

D Evaluación de riesgos

considerando sus niveles de probabilidad e impacto, para lo cual se deberá considerar su importancia y alcance. Los riesgos son evaluados sobre la base de las perspectivas de probabilidad de que existan estos eventos y los impactos que pueden tener en la operatividad de la empresa.

E Respuesta al riesgo

Después de identificar y evaluar los riesgos, la alta dirección selecciona las posibles respuestas con la finalidad de evitar, aceptar, reducir los riesgos. En el proceso de seleccionar las respuestas, se debe alinear un conjunto de acciones con la finalidad de alinearlos con los posibles riesgos aceptados; para lo cual es importante hacer el análisis costo – beneficio, a la vez que establecer los niveles de tolerancia de los riesgos. Las categorías de respuesta a los riesgos son:

Evitarlo. Se toman acciones de manera que los riesgos se minimicen, se eliminen de las actividades y de los procesos que generan los riesgos.

Reducirlo. Se estructuran acciones con la finalidad de que se reduzcan al mínimo el impacto o la probabilidad de ocurrencia del riesgo.

Compartirlo. Son las acciones que pretenden reducir el impacto o la probabilidad de ocurrencia del riesgo.

Aceptarlo. La alta dirección no establece acciones que afecten el impacto y probabilidad de ocurrencia del riesgo.

F Actividades de control

G Información y comunicación

En esta parte del sistema COSO ERM se debe establecer con que canales de información se va a verter con la finalidad de que esta fluya en los distintos niveles de la estructura organizativa de la empresa. Información que será importante a nivel interno como externo, considerando la oportunidad, accesibilidad y la calidad de sus contenidos.

H Monitoreo

1.4 ANÁLISIS CRÍTICO

GRAFINORTE CIA. LTDA. Es una sociedad de responsabilidad limitada radicada en el Ecuador. El domicilio de su sede social y principal centro de negocio es en la ciudad de Ibarra. Sus actividades principales son la fabricación y la venta de Encuadernación y producción de caracteres de Imprenta, impresión de catálogos y de otros materiales de publicidad, todo lo referente a la impresión de artículos publicitarios y a la venta al por mayor y menor de materiales de impresión.

La empresa ha tenido que soportar varios avatares que han provocado altibajos en la cuestión del logro de ingresos, ya que a pesar de estar varios años en el mercado, con sus productos tienen problemas de control de inventarios, la falta de una correcta planeación en las compras lleva a mantener permanentemente un sobre abastecimiento, lo que obliga a tener un elevado capital de trabajo, incluso incurriendo en costos adicionales por almacenaje, normalmente también se carece de una adecuada política y administración de cuentas por cobrar, por lo que es común tener una cartera de clientes morosos y deudas vencidas, además de disponer de registros contables, solo figurativos, que no se toman en cuenta para la toma oportuna de decisiones, donde hay costos mal determinados y listas de precios que no cubren los costos totales, por lo que es urgente adoptar un nuevo mecanismo que integre la función de la empresa, con los objetivos económicos de los propietarios de la misma.

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO

Los cambios y avance al enfoque moderno de control interno ha ocasionado que organismos internacionales como el Fondo Monetario Internacional, Banco Mundial y otros organismos diseñaron el informe COSO ERM, que hace énfasis sobre el papel de la dirección y la correcta administración de los riesgos, como una función directiva para evaluar la eficacia, eficiencia de las organizaciones en su sistema operativo, administrativo, financieros, de mercado y poder determinar el cumplimiento de objetivos.

Los componentes del modelo de control interno COSO ERM se desarrollaran de acuerdo al marco integrado de la gestión de riesgos corporativos fundamentados en: ambiente de control, establecimiento de objetivos, identificación de eventos, evaluación de riesgos, respuesta a los riesgos, actividades de control, información y comunicación, supervisión y monitoreo.

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1Caracterización de la empresa Grafinorte Cía. Ltda.

GRAFINORTE CIA. LTDA. Es una sociedad de responsabilidad limitada radicada en el Ecuador. El domicilio de su sede social y principal centro de negocio es en la ciudad de Ibarra. Sus actividades principales son la fabricación y la venta de encuadernación y producción de caracteres de imprenta, impresión de catálogos y de otros materiales de publicidad, todo lo referente a la impresión de artículos publicitarios y a la venta al por mayor y menor de materiales de impresión.

La empresa ha tenido que soportar varios avatares que han provocado altibajos en la cuestión del logro de ingresos, ya que a pesar de estar varios años en el mercado, con sus productos tienen problemas de control de inventarios, la falta de una correcta planeación en las compras lleva a mantener permanentemente un sobre abastecimiento, lo que obliga a tener un elevado capital de trabajo, incluso incurriendo en costos adicionales por almacenaje, normalmente también se carece de una adecuada política y administración de cuentas por cobrar, por lo que es común tener una cartera de clientes morosos y deudas vencidas, además de disponer de registros contables, solo figurativos, que no se toman en cuenta para la toma oportuna de decisiones, donde hay costos mal determinados y listas de precios que no cubren los costos totales, por lo que es urgente adoptar un nuevo mecanismo que integre la función de la empresa, con los objetivos económicos de los propietarios de la misma.

2.2 METODOLÓGICO

2.2.1 Modalidad

2.2.1.1 Cuali-Cuantitativa

Al ser una investigación de esta modalidad se pudo identificar los problemas que limitaron la consolidación y desarrollo de la empresa, siendo estos términos de desordenada y deficiente gestión, y de esta forma reconocer problemas suscitados en la empresa GRAFINORTE, y saber que tanto han afectado estos en cifras a la empresa.

2.2.2 Tipos de investigación:

2.2.2.1 Bibliográfica

Ayudó a sustentar de una manera sistemática y documentada aspectos relevantes para la elaboración del modelo de control interno en la empresa Grafinorte Cía. Ltda.

2.2.2.2 De Acción

Se realizó un modelo de control interno con la finalidad de mejorar la estructura de gestión de procesos de la empresa GRAFINORTE Cía. Ltda.

2.2.2.3 De Campo

Permitió recolectar información respecto a las condiciones que la empresa estaba atravesando con el objetivo de determinar las necesidades de la entidad.

2.2.2.4 Descriptiva

2.2.3 Métodos

2.2.3.1 Histórico lógico

Fue posible identificar los lineamientos de la teoría del control interno en las diversas posiciones temáticas que surgieron a través de la historia, y que representaron preceptos que provocaron un adecuado manejo de los recursos, específicamente este método se utilizó para establecer los antecedentes de la investigación.

2.2.3.2 Inductivo - Deductivo

Con este método científico se obtuvo conclusiones generales como es el análisis de informes contables y financieros para partir de premisas y particularizar la problemática si la hubiera, apoyado en cuatro pasos esenciales como la observación de los hechos para su registro; la clasificación y el estudio de estos, la derivación inductiva que parte de éstos que permitió llegar a una generalización y por último contrastar con lo que se aconseja en los sistemas de control interno.

2.2.3.3 Analítico – Sintético

Por medio del análisis se pudollegar a conclusiones valederas, como es el planteamiento de la propuesta, ya que está enfocada a los problemas que se identifiquen, se realiza el levantamiento de la entrevista, y así establecer estrategias de control.

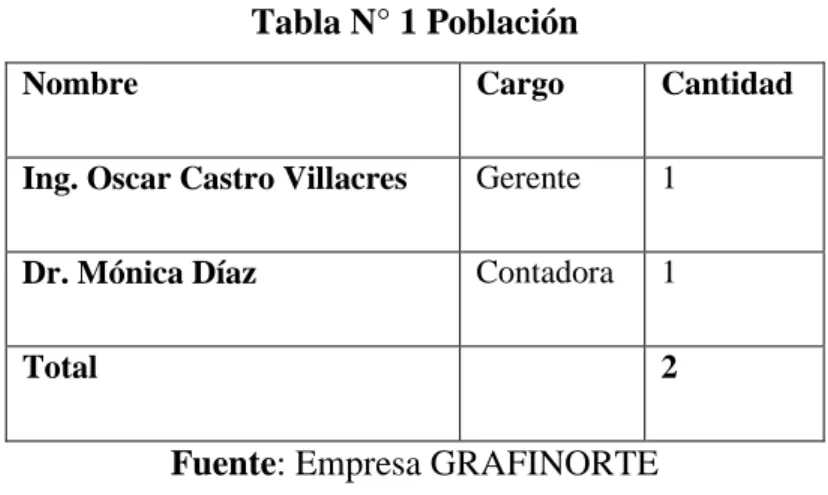

2.2.4 Población

Tabla N° 1 Población

Nombre Cargo Cantidad

Ing. Oscar Castro Villacres Gerente 1

Dr. Mónica Díaz Contadora 1

Total 2

Fuente: Empresa GRAFINORTE

No se consideró aplicar la muestra debido a que la población no pasa de 50 personas, por lo que se aplicó a dos personas la encuesta.

2.2.5 Técnicas 2.2.5.1 Encuesta

En este acápite se direccionó a 2 funcionarios que fueron los encargados de identificar situaciones problemáticas y de tomar decisiones correctivas en base al criterio de este.

2.2.6 Instrumento. 2.2.6.1 Cuestionario

Se estructuró un conjunto de preguntas de acuerdo a las variables sujetas a investigación con la finalidad de obtener información relevante sobre la necesidad de implementar un sistema de control interno ERM.

2.2.7 Análisis de resultados

2.2.7.1 Cuestionario de evaluación del sistema de control interno con la aplicación del método COSO II (ERM)

método COSO ERM y que los resultados tengan una lógica estadística de interpretación se usó la siguiente escala de evaluación:

Tabla N° 2 Escala de evaluación

ESCALA DE EVALUACIÓN

CUMPLIMIENTO CALIFICACIÓN VALORACIÓN

PUNTOS NIVELES

SI 2 CONFIABLE

C/P 1 ACEPTABLE

NO 0 NO

CONFIABLE

Fuente: Instituto de Estadísticas y Censos (INEC) Es importante que la información obtenida establezca los niveles de riesgo y confianza de los ocho componentes sujetos a evaluación, para lo cual se aplica la siguiente escala de valoración:

Tabla N° 3 Escala de Valoración

INTERVALOS CONFIANZA RIESGO

15-50 BAJO ALTO

51-75 MODERADO MODERADO

76-95 ALTO BAJO

Formato N° 1 Cuestionario de Control Interno COSO ERM (inicia en la página 26)

CUESTIONARIO DE CONTROL INTERNO COSO ERM

AMBIENTE INTERNO Filosofía de gestión de riesgos

N o

.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

1 ¿Se ha establecido una filosofía de gestión de riesgos adecuada?

X 2 0

2 ¿Se consideran todas las formas de riesgo en la toma de decisiones?

X 2 0

3 ¿Se realiza seguimiento al cumplimiento de políticas y procedimientos y del estado de gestión de riesgos corporativos?

X 2 0

Cultura de riesgo

N o

.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

4 ¿Los empleados de la organización poseen una cultura ética y responsabilidad en sus funciones?

X 2 2

5 ¿Se han tomado acciones para que la rotación del personal no afecte la consecución de objetivos de la institución?

X 2 1

6 ¿Se toman acciones correctivas ante las conductas profesionales impropias de los empleados?

X 2 2

Integridad y valores éticos

N o

.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

7 ¿Se ha dado a conocer a los colaboradores de la institución la importancia de la integridad y valores éticos en la labor que realizan?

X 2 1

8 ¿Se está consciente de la importancia de la práctica de valores éticos dentro de la institución?

9 ¿Se podría decir que la institución es gerenciada con integridad?

X 2 2

Compromiso de competencia

N o

.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

1 0

¿Se identifican las capacidades, conocimiento y habilidades de cada colaborador para desempeñar determinada labor dentro de la institución?

X 2 2

1 1

¿Se supervisa el desempeño de cada trabajador en su respectivo lugar de trabajo?

X 2 2

1 2

¿El desempeño de los trabajadores brinda capacidad de competencia a la institución?

X 2 2

Estructura organizativa

N o .

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

1 3

¿Está definida la estructura organizativa de la institución?

X 2 0

1 4

¿Se establecen niveles de autoridad y responsabilidad?

X 2 2

1 5

¿Estos niveles están bien definidos y claros para todos los trabajadores?

X 2 2

Asignación de autoridad y responsabilidad

N o .

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

1 6

¿Se asignan autoridad y responsabilidad de acuerdo al grado de iniciativa y criterio de cada individuo?

X 2 0

1 7

¿Se establecen tareas encaminadas al cumplimiento de los objetivos de la institución?

X 2 2

1 8

¿Está consciente el personal de que sus decisiones afectan directamente a los objetivos de la organización?

X 2 1

Políticas y prácticas en materia de recursos humanos

N o .

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF

1 9

¿Se cumple con todas las responsabilidades en cuanto a materia laboral con los trabajadores de la organización?

X 2 2

2 0

¿Se brindan capacitaciones de acuerdo a cada área de trabajo?

X 2 2

2 1

¿Se aplican medidas disciplinarias en cuanto a ciertos comportamientos de los trabajadores?

X 2 2

ESTABLECIMIENTO DE OBJETIVOS

Objetivos estratégicos

N

o.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALIF

.

2

2

¿Se han implantado objetivos estratégicos dentro de la organización?

X 2 1

2

3

¿Se emplean técnicas de evaluación de riesgos en la definición de estos objetivos?

X 2 0

Objetivos relacionados

N

o.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALIF

.

2

4

¿Se han definido objetivos relacionados con otros objetivos dentro de la organización?

X 2 0

2

5

¿Se da seguimiento al cumplimiento de estos objetivos relacionados?

X 2 0

Riesgo aceptado

N

o.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALIF

.

2

6

¿Se han determinado los principales riesgos que afectan directamente a la organización?

X 2 0

2

7

¿Se encuentra preparada la organización para admitir mayor riesgo del que actualmente admite?

X 2 0

2

8

¿La organización mide el riesgo aceptado en términos cuantitativos o cualitativos?

X 2 0

Tolerancia al riesgo

N

o.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALIF

.

2

9

¿Se han determinado niveles aceptables de desviación en la consecución en los objetivos?

X 2 0

3

0

¿Estos niveles no afectan directamente el normal funcionamiento de la organización?

X 2 1

IDENTIFICACIÓN DE ACONTECIMIENTOS

Acontecimientos

N

o

.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALI

F.

3 1

¿Se han identificado los principales acontecimientos que pueden ocurrir en cada una de las áreas?

X 2 0

3 2

¿Se han determinado medidas correctivas de acción inmediata ante la presencia de dichos acontecimientos?

X 2 0

Metodologías y técnicas

N o

.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALI

F.

3 3

¿Existen metodologías y técnicas establecidas que detecten la presencia de acontecimientos inesperados?

X 2 1

3 4

¿La estructuración de estas técnicas y metodologías se basan en experiencias anteriores de la organización?

X 2 1

3 5

¿Estás metodologías y técnicas se aplican siempre

que ocurre un cambio en la organización? X 2 1

Categorías de acontecimientos

N o

.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALI

F.

3 6

¿Se agrupan los acontecimientos de acuerdo a sus características?

X 2 0

3 7

¿Esta categorización ayuda a determinar con precisión las oportunidades y los riesgos?

X 2 0

EVALUACIÓN DE RIESGOS Riesgo inherente y residual

N o

.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE

POND. CALI

F.

3 8

¿Se realizan las acciones necesarias para la eliminación de la presencia de riesgos inherentes?

X 2 0

3 9

¿Ha existido la presencia de riesgos residuales luego de aplicadas determinadas acciones?

X 2 0

Técnicas de evaluación

N o

.

PREGUNTA CUMPL

E

CUMPLE PARCIALMENTE

NO CUMPLE POND. CALI

F.

4 0

¿Se aplican técnicas probabilísticas en la evaluación de riesgos?

X 2 0

4

1

¿Se realizan análisis sobre los resultados obtenidos de la aplicación de las técnicas?

X 2 0

4

2

¿Se asigna capital suficiente para realizar la evaluación de riesgos?

X 2 0

4

3

¿Se presentan los resultados de evaluación de riesgos en forma gráfica y comprensible?

X 2 0

RESPUESTA A LOS RIESGOS

Evaluación de posibles respuestas

44 ¿Se agrupan los riesgos de acuerdo a su significancia?

X 2 0

45 ¿La respuesta que se da a cada riesgo está acorde a un plan preestablecido?

X 2 0

Selección de respuestas

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

46 ¿Se seleccionan las respuestas de acuerdo al tipo de riesgos entre: evitar, reducir, compartir o aceptar?

X 2 0

47 ¿Se aplica cada una de estas acciones en las determinadas respuestas?

X 2 0

Perspectiva de cartera

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

48 ¿Se determina los costos en los que se van a incurrir al momento de aplicar una respuesta?

X 2 0

49 ¿Se realiza un análisis de costo-beneficio al momento de aplicar una respuesta?

X 2 0

50 ¿El costo-beneficio se puede medir de forma cualitativa o cuantitativa?

X 2 0

ACTIVIDADES DE CONTROL Integración de la respuesta al riesgo

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

51 ¿Se aplican actividades de control que garanticen que las respuestas a los riesgos son las adecuadas?

X 2 0

52 ¿La aplicación de las actividades de control

se realiza en momentos oportunos? X 2 0

INFORMACIÓN Y COMUNICACIÓN Información y Comunicación

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

53 ¿Se recopila y analiza la información tanto interna como externa para identificar, evaluar y responder a los riesgos?

X 2 0

54 ¿Se aplica la tecnología como medio para mejorar la eficiencia y eficacia de los procesos de información?

X 2 0

55 ¿Se ha diseñado un sistema de información y adquisición de tecnología?

X 2 0

56 ¿Posee la organización una infraestructura informática compleja?

X 2 0

57 ¿Existen comunicaciones específicas y orientadas a las expectativas de comportamiento y responsabilidad del personal?

X 2 1

58 ¿Se usa la tecnología como medio para facilitar la comunicación continua respecto a gestión de riesgos dentro y fuera de la organización?

X 2 0

SUPERVISIÓN

Actividades permanentes de supervisión

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CA

LIF .

59 ¿Se lleva a cabo la supervisión de la eficacia de los componentes de la gestión de riesgos corporativos?

X 2 0

60 ¿Se revisa diariamente la información de la gestión del negocio?

X 2 1

Evaluaciones independientes

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CA

LIF .

61 ¿Se realizan evaluaciones independientes ante repentinos cambio internos en la organización?

X 2 1

62 ¿Estas evaluaciones permiten identificar y corregir los errores que pueden surgir los cambios repentinos?

X 2 2

Comunicación de deficiencias

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CA

LIF .

63 ¿Se comunican las deficiencias encontradas a quien se encuentra en posición de tomar las medidas necesarias?

X 2 2

64 ¿Se clasifican las deficiencias de modo que sean direccionadas hacia quien debe tratarlas?

X 2 2

TOTAL 128 43

Resultados de la evaluación del sistema de control interno

Con los resultados obtenidos de la aplicación del cuestionario del sistema de control interno COSO ERM y establecer los niveles de confianza se utiliza la siguiente ecuación:

NC=

Dónde:

NC= Nivel de confianza

CT = Calificación total

PT= Ponderación total

NC=

NC= 33.59%

Tabla N° 4 Intervalos de Nivel de Confianza y Riesgo

INTERVALOS CONFIANZA RIESGO

15-50 BAJO ALTO

51-75 MODERADO MODERADO

76-95 ALTO BAJO

Fuente: Instituto de Estadísticas y Censos (INEC) De los resultados del cuestionario aplicado a la gerente y contadora de la empresa GRAFINORTE se establece un nivel de confianza del 33.59% que significa un nivel de riesgo alto y un nivel de confianza bajo.

De esta forma se procedió a calcular los niveles de confianza y riesgo de los ocho componentes y que se expresa sus resultados en el siguiente cuadro resumen:

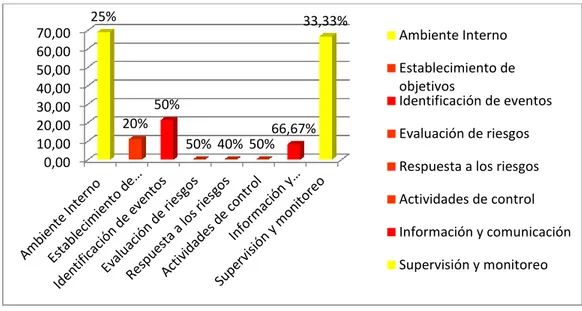

Tabla N° 5 Resumen de evaluación de los ocho componentes

COMPONENTE

PONDERACIÓ N TOTAL

CALIFICACIÓ N TOTAL

NIVEL DE CONFIANZA

NIVEL DE RIESGO

Ambiente Interno 42 29 69,05 MODERADO

Establecimiento de objetivos 18 2 11,11 ALTO

Identificación de eventos 14 3 21,43 ALTO

Evaluación de riesgos 12 0 0 ALTO

Respuesta a los riesgos 14 0 0 ALTO

Actividades de control 4 0 0 ALTO

Información y comunicación 12 1 8,33 ALTO

Supervisión y monitoreo 12 8 66,67 MODERADO

TOTAL 128 43 33,59

Figura N° 2 Representación Gráfica de la tendencia de cada componente

De los ocho componentes se determina que el componente ambiente interno tiene un nivel de confianza del 69.05% que representa un riesgo moderado, en esta misma escala se encuentra el componente supervisión y monitoreo con un nivel de confianza del 66.67%. Los seis componentes restantes se ubican en un nivel de riesgo alto, lo se concluye que se encuentra en una zona crítica que se transforma en una situación de debilidad.

Tabla N° 6 Nivel de Confianza

ZONA CRÌTICA 15%-50%

SITUACIÓN DE

DEBILIDAD

ZONA DE

OPORTUNIDAD 51%-75% DEBILIDAD DISCRETA

ZONA DE ÉXITO 76%-95% SITUACIÓN FORTALEZA

Fuente: Instituto de Estadísticas y Censos (INEC) 0,00

10,00 20,00 30,00 40,00 50,00 60,00 70,00

25%

20% 50%

50% 40% 50% 66,67% 33,33%

Ambiente Interno

Establecimiento de objetivos

Identificación de eventos

Evaluación de riesgos

Respuesta a los riesgos

Actividades de control

Información y comunicación

2.3 Propuesta del investigador: Modelo de control Interno

MO

DELO DE C

ONTROL

IN

TERNO

Fase I: Planificación del control interno basado en el sistema COSO ERM

Objetivos de la planificación ERM

Estructura del talento humano Equipo tecnológico

Fase II: Desarrollo de los componentes ERM

Ambiente interno

Fase III: Manual de

procedimientos Procedimientos de control

Procedimiento de sistema contable Procedimiento de compras

Procedimiento de impuesto a la renta

Misión

Visión

Estructura organizacional

Descripción de funciones

Establecimiento de objetivos

Objetivos estratégicos Objetivos funcionales Objetivos informativos Objetivos de

cumplimiento

Evaluación de riesgos Identificación de eventos

Factores internos Riesgos

Efectos posibles

Respuesta a los riesgos

Medidas de mitigación Información y comunicación Actividades de control Supervisión BalancedScorecard Matriz FODA Cruces FO, FA, DO,

DA

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

La metodología definida permitió tener un análisis interno de la empresa GRAFINORTE en torno a la ausencia de actividades de control interno y su probabilidad de impacto que pueden afectar a los objetivos de la organización. De esta información se establece que no se estima posibilidad de ocurrencia de eventos en términos cualitativos y cuantitativos con la finalidad de dar respuesta a los riesgos.

De los resultados de la encuesta aplicada a la empresa GRAFINORTE se determina que no aplican actividades de control interno a través de políticas y procedimientos escritos que se trasladen a los diferentes niveles de la organización y tomar decisión eficazmente de la gestión administrativa y financiera.

CAPÍTULO III

3.1 TEMA

MODELO DE CONTROL INTERNO PARA LA EMPRESA GRAFINORTE CÍA LIMITADA DE LA CIUDAD DE IBARRA.

3.2 OBJETIVO DE LA PROPUESTA

Desarrollar un modelo de control interno basado en el modelo COSO ERM, con la finalidad de coordinar el control de las operaciones y actividades con el menor riesgo posible en la empresa GRAFINORTE Cía. Ltda. de la ciudad de Ibarra, de esta manera mejorar la gestión de procesos de la misma.

3.3 DESARROLLO DE LA PROPUESTA

3.3.1FASE I: PLANIFICACIÓN DEL CONTROL INTERNO BASADO EN EL SISTEMA COSO II (ERM).

3.3.1.1 Objetivos de la planificación ERM

Mediante el sistema de control interno se examinará, verificará y evaluará las gestiones financieras contables, administrativas y operativas de la empresa.

Con la aplicación del modelo de control interno se verificará y evaluará las gestiones aplicando indicadores de gestión organizacional y de desempeño para establecer la legalidad, efectividad, economía, eficacia y eficiencia de las operaciones programadas y evaluadas.

El modelo de control interno se aplica en forma previa, continua y posterior con la finalidad de proporcionar márgenes de seguridad para el logro de las metas de la empresa.

las políticas de la empresa de manera que se salvaguarde los activos, se precise la integridad de los registros contables y la oportuna preparación de información financiera confiable.

3.3.1.2 Estructura del talento humano

El modelo de control interno involucra específicamente al gerente y la contadora, con la finalidad de encontrar una filosofía y estilo administrativo y operativo en la mitigación de los riesgos contables financieros, administrativos, operativos. Los procedimientos que tendrá que visualizar este equipo de talento humano son los referentes a aprobar y controlar documentación contable financiera, verificar el manejo de inventarios, los registros de activos y pasivos y comparar los estados financieros con los programados.

3.3.1.3 Equipo tecnológico

3.4 FASE II: DESARROLLO DE LOS COMPONENTES ERM 3.4.1 Componente uno: Ambiente interno

El éxito o fracaso del control interno está en función en buena parte del ambiente de control el cual debe fundamentarse en el marco legal de funcionamiento de la empresa, la estructura organizativa de la misma, y los sistemas de información que se va a manejar mediante la aplicación de procedimientos, acciones y medios, mediante los cuales se minimice los riesgos para salvaguardar los recursos humanos, tecnológicos, financieros, materiales de la organización y al mismo tiempo alcanzar los resultados eficaces, eficientes, económicos en su manejo. Con esta perspectiva se plantea lo siguiente:

Integridad y valores éticos; para que exista una concientización de control interno se deberán elaborar talleres de capacitación sobre normas éticas y de comportamiento de las disposiciones y normativas en las que debe cumplir la empresa y las que implemente la gerencia con la finalidad de evitar la ocurrencia de riesgos que causen perjuicios a la empresa.

Filosofía y estilo operativo de la gerencia; la gerencia deberá liderar un ambiente de confianza en todo el personal para que se sustente la capacidad técnica de las acciones que se van aplicar para la consecución de las metas de manera que se logre mayor confianza e integridad en el talento humano.

Estructura organizacional; la gerencia definirá los roles respectivos que tiene el personal para minimizar los riesgos y las acciones para confrontarlos, mediante una planificación de corto, mediano y largo plazo en las diferentes unidades o áreas de la empresa.

3.4.1.1 Misión

Somos una organización especializada en la oferta de productos de caracteres de imprenta, trabajando una amplia gama de sistemas de acabado, ofreciendo asesoramiento y trato personalizado según las necesidades de nuestros clientes, bajo los principios de calidad, eficacia y efectividad.

3.4.1.2 Visión

Ser una empresa líder en el mercado local en productos de caracteres de imprenta comprendiendo las necesidades y expectativas de nuestros clientes y del talento humano de la empresa, en un ambiente de cooperación y trabajo en equipo, logrando el reconocimiento en el mercado en términos de calidad y tecnología.

3.4.1.3 Estructura organizacional

Figura N° 4 Organigrama Estructural de la empresa GRAFINORTE.

3.4.1.3.1Descripción de funciones de la empresa

Según la estructura organizativa de la empresa se establece las funciones de los respectivos puestos según el organigrama estructural:

GERENCIA

SECRETARIA CONTABILIDA VENTAS

D