I

UNIVERSIDAD REGIONAL AUTÒNOMA DE LOS ANDES

-UNIANDES-

Facultad Sistemas Mercantiles

Carrera Contabilidad y Auditoría

Tesis de grado previa a la obtención del título de Ingeniera en Contabilidad

Superior, Auditoria y Finanzas CPA.

Tema:

Gestión estratégica al área contable en la empresa “Comercial

Segarra” de la ciudad de Tulcán.

Autora:

Diana Karolina Paucar Narváez

Tutora:

Ing. Jenny Rocío Cuaspud Arciniegas

II

CERTIFICACIÓN DEL TUTOR

ING. JENNY ROCÌO CUASPUD ARCINIEGAS

Certifica que la tesis de grado elaborada por la Señorita Paucar Narváez Diana Karolina, egresada de la Carrera de Contabilidad y Auditoría, ha culminado su trabajo de investigación, siguiendo los pasos de la investigación científica aprobados por la Universidad.

Cabe señalar que mencionada tesis ha contado con la autorización de la “Empresa Comercial Segarra” de la Ciudad de Tulcán; además los distintos estudios y aspectos investigativos fueron realizados con la colaboración de todos los miembros de esta empresa.

La Gestión Estratégica para mejorar los procesos administrativos y contables de la Empresa Comercial Segarra de la ciudad de Tulcán, representa un recurso estratégico que refleja los procedimientos y técnicas que servirán de referencia a su propietario en la toma de decisiones acertadas y a tiempo a fin de cumplir los objetivos y metas de la misma. En tal virtud autorizo su presentación para su estudio y evaluación por los especialistas en contabilidad y auditoría.

Particular que informo para los fines consiguientes.

III

DECLARACIÓN DE AUTORÍA

Yo, Paucar Narváez Diana Karolina con cédula de ciudadanía Nº 040162761-7, declaro que el contenido de la presente Tesis de Grado, sobre el tema Gestión estratégica al área contable en la empresa “Comercial Segarra” de la ciudad de Tulcán es de mi absoluta autoría, y en ella se ha respetado a cabalidad las normas legales y reglamentos institucionales correspondientes. Y que ha sido desarrollada para contribuir al eficiente desarrollo de las operaciones y por ende la toma de decisiones que permitan obtener resultados esperados en consecuencia a los objetivos empresariales propuestos y perseguidos.

A la vez autorizo, a la Universidad Regional Autónoma de los Andes “UNIANDES” tenga plena facultad de hacer uso de los derechos correspondientes a este trabajo de investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y la normativa institucional vigente.

Particular que informo para los fines consiguientes.

Atentamente;

IV

DEDICATORIA

El esfuerzo en la realización de la presente investigación se la dedico principalmente a Dios, por ser el guía en mi vida y en todos mis actos.

A mis padres, quienes con su amor, confianza y sacrificio supieron brindarme su apoyo y han sabido inculcar en mi la dedicación y la responsabilidad en mis estudios y en mi vida profesional.

V

AGRADECIMIENTOS

Agradezco a Dios por haberme guiado y dado la fuerza necesaria para enfrentar los retos que se presentaron en el transcurso de éste proceso.

A mis padres que siempre creyeron en mí y me ha brindado su apoyo incondicional, y a mi familia por todo su apoyo desmedido y cariño.

A la Universidad Regional Autónoma de los Andes “UNIANDES” extensión Tulcán por haberme dado la oportunidad de estudiar en sus aulas, a todos mis profesores por su dedicación y profesionalismo, porque de ellos me llevo los mejores recuerdos y las mejores enseñanzas.

A mi tutora de Tesis, Mcs. Jenny Cuaspud que es más una amiga por su gran calidad humana y su ética profesional, quien con su orientación ha sabido guiarme en el desarrollo y culminación del presente trabajo.

VI

RESUMEN EJECUTIVO

El presente trabajo de investigación está enfocado en proponer los elementos estratégicos como una herramienta efectiva en la erradicación de malas prácticas de gestión tanto en los procesos administrativos y contables, el impacto de la aplicación de estrategias de mejora dentro de la empresa.

VII

EXECUTIVE SUMMARY

The present investigation work is focused to propose the strategies elements like an effective tool in the eradication of bad management practices so in the administrative processes accounting and the improvement strategies application has impact in the company.

The mention study was developmented in Comercial Segarra Company in Tulcàn city; dedicate to trade furniture, electrodomestics and car rims, and positioned 37 years old ago in the north frontier of Ecuador. In the first chapter do reference to two variables like strategy management and administrative process to compile all theories information which are used like fundamental base to elaborate the proposal.

Next in the second chapter do mention in the diagnostic methodology used to use to use technical more eminent like inquiry and interview whit the arm to analyses the environment to diagnostic the company for the strategy gross formulation in the third chapter the realization of strategy management content a elements joint which direction, organizational structure, action strategies to give solution a problem with the help of financial indicators to measure its efectivity.

In this investigation are used methods of investigation theories and empirical which help to interpret the obtained information from employees and manager of the company.

VIII

ÌNDICE GENERAL

Certificación del Tutor ... II declaración de Autoría ... III Dedicatoria ... IV Agradecimientos ... V Resumen Ejecutivo ... VI Executive Summary ... VII Ìndice General ... VIII Ìndice De Tablas ... XII

Introducción ... 1

1.Antecedentes de la Investigación ... 1

2.Planteamiento del Problema ... 2

3.Formulación del Problema ... 4

4.Delimitación del Problema ... 4

5.Identificación de la Línea de Investigación ... 4

6.Objetivos ... 4

Objetivo General ... 4

Objetivos Específicos ... 4

7.Idea a Defender ... 5

8.Justificación del Tema ... 5

9.Breve Explicación de la Metodología Investigativa a Emplear ... 5

Métodos Empíricos: ... 6

Métodos Teóricos ... 6

Técnicas ... 7

10.Resumen de la Estructura de la Tesis ... 7

11.Elementos de la Novedad, Aporte Teórico y Significación Práctica ... 8

Capítulo I Marco Teórico ... 9

1.1.Origen y Evolución de la Gestión Administrativa y Financiera ... 9

1.2 Análisis de las Distintas Posiciones Teóricas Sobre la Gestión Administrativa y Financiera. ... 11

1.2.1 Gestión Estratégica Empresarial ... 11

1.2.1.1 Concepto de Gestión Estratégica ... 11

1.2.1.2 Etapas de la Gestión Estratégica ... 12

IX

1.2.1.2.2 Implementación Estratégica (I.E.) ... 13

1.2.1.2.3 Evaluación Estratégica (E.E.) ... 14

1.2.1.3 Estudio de la Administración Estratégica ... 14

1.2.1.4 Beneficios de la Gestión Estratégica Organizacional ... 15

1.2.1.5 Estrategias de Negocios ... 16

1.2.2 Procesos Administrativos ... 16

1.2.2.1 Definición ... 16

1.2.2.2 Etapas del Proceso Administrativo ... 17

1.2.2.2.1 Planeación ... 17

1.2.2.2.2 Organización ... 18

1.2.2.2.3 Dirección ... 18

1.2.2.2.4 Control... 19

1.2.2.3 Principios del Proceso Administrativo ... 19

1.2.2.3.1 Planeación ... 19

1.2.2.3.2 Organización ... 20

1.2.2.3.3 Dirección ... 20

1.2.2.3.4 Control ... 20

1.2.2.4 La Planeación Estratégica ... 21

1.2.2.4.1 Etapas de la Planeación Estratégica ... 22

1.2.3 Procesos Contables ... 24

1.2.3.1 La Contabilidad en la Historia ... 24

1.2.3.2 Concepto de Contabilidad ... 25

1.2.4 Marco Legal ... 25

1.2.4.1 Principios Contables ... 25

1.2.4.2 Normas Internacionales de Información Financiera ... 27

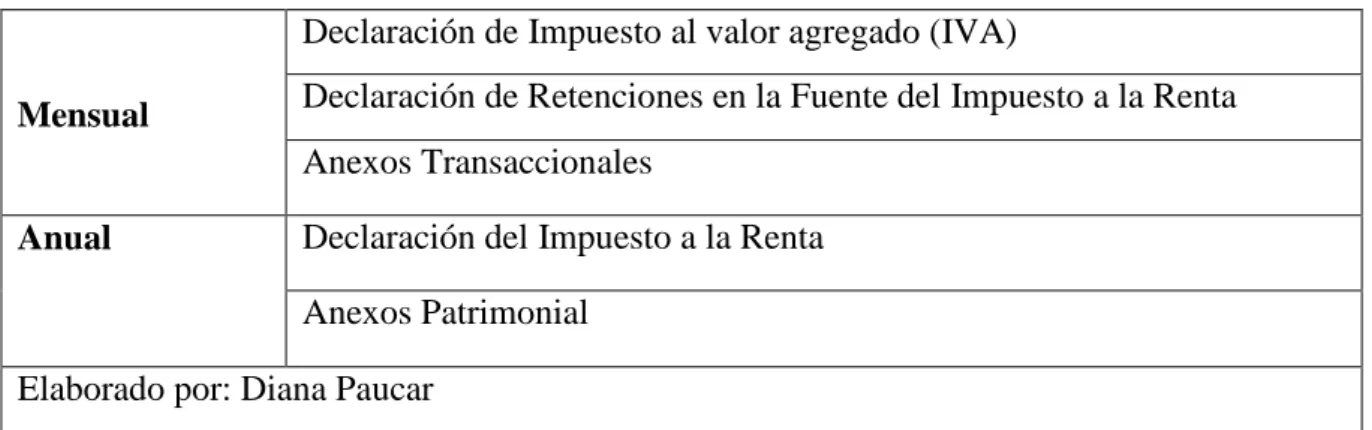

1.2.4.3 Obligaciones Tributarias ... 28

1.2.5 El Flujo del Proceso Contable ... 29

1.2.5.1 Concepto ... 29

1.2.5.2 Jornalización o Registro Inicial ... 29

1.2.5.3 Mayorización ... ¡Error! Marcador no definido. 1.2.5.4 Comprobación ... 31

1.2.5.5 Estructuración de Informes ... 31

1.2.6 Política Empresarial ... 32

X

1.2.6.2 Clases de Políticas ... 32

1.2.6.3 Enfoques de la Política Empresarial ... 33

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre la Gestión Administrativa y Financiera ... 34

1.4 Conclusiones Parciales del Capítulo ... 36

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 37

2.1. Caracterización del Sector, Rama, Empresa, Contexto Institucional o Problema Seleccionado para la Investigación. ... 37

2.1.1 Caracterización del Sector. ... 37

2.1.2 Caracterización de la Empresa. ... 37

2.2 Descripción del Procedimiento Metodológico para el Desarrollo de la Investigación .. 38

2.2.1 Modalidad de la Investigación ... 38

2.2.2 Tipos de Investigación ... 38

2.2.2.1 Descriptiva ... 38

2.2.2.2 Correlacional ... 39

2.2.2.3 Bibliográfica ... 39

2.2.2.4 De Campo ... 39

2.2.2.5 Explicativa ... 39

2.2.3 Métodos de Investigación ... 40

2.2.3.1 Métodos Empíricos ... 40

2.2.3.2 Métodos Teóricos ... 40

2.2.4 Técnicas ... 41

2.2.5 Instrumentos ... 41

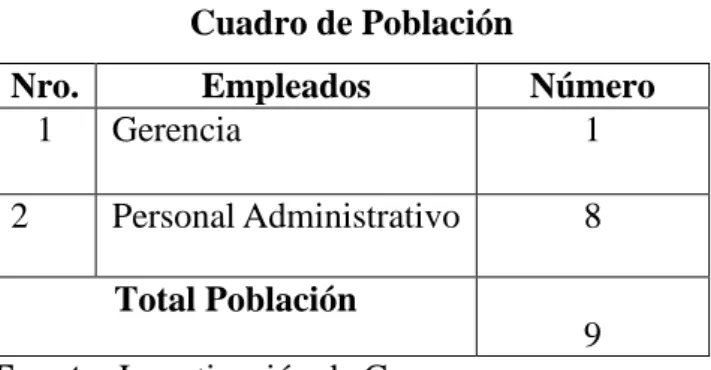

2.2.6 Población y Muestra ... 41

2.2.6.1 Población ... 41

2.2.6.2 Muestra ... 42

2.2.6.3 Interpretación de Resultados ... 41

2.2.6.3.1 Interpretación de Resultados de la Encuesta Realizada alos Empleados de la Empresa “Comercial Segarra” ... 42

2.2.6.3.2 Interpretación de Resultados de la Entrevista Realizada al Gerente y Contador de la Empresa “Comercial Segarra” ... 52

2.3. Propuesta del Investigador ... 53

2.4. Conclusiones Parciales del Capitulo ... 55

XI

3.1. Procedimiento de la Aplicación de los Resultados de la Investigación. ... 56

3.1.1. Procesos Administrativos ... 56

3.1.1.1. Diagnostico Estratégico ... 56

3.1.1.1.1 Análisis del Entorno ... 56

3.1.1.1.2. Análisis Interno ... 59

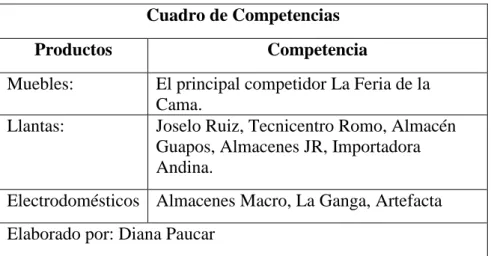

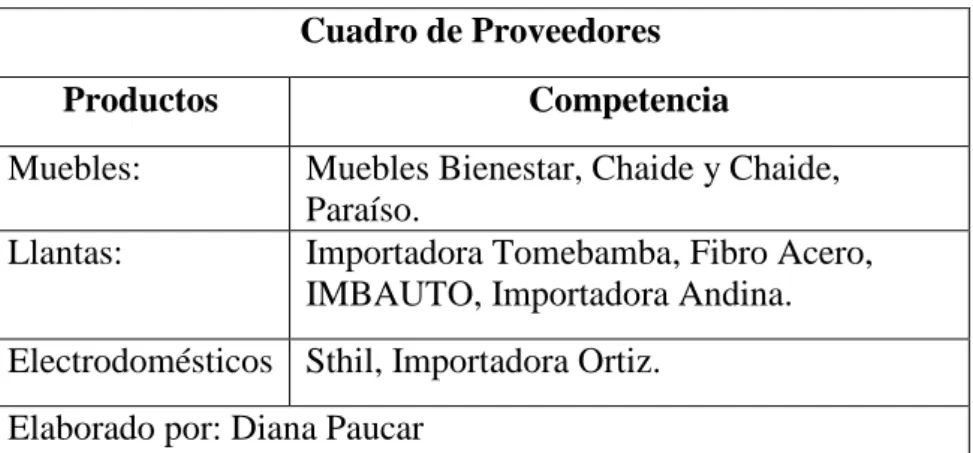

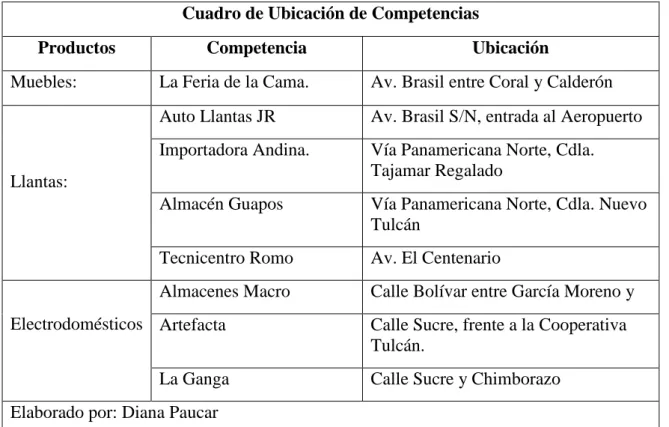

3.1.1.1.3. Análisis de la Competencia ... 61

3.1.1.1.4. Análisis FODA ... 62

3.1.1.2. Direccionamiento Estratégico ... 69

3.1.1.2.1. Misión ... 69

3.1.1.2.2. Visión ... 69

3.1.1.2.3. Objetivos ... 69

3.1.1.2.4. Valores Corporativos ... 70

3.1.1.2.5. Estrategias Corporativas ... 70

3.1.1.2.6. Políticas Corporativas ... 71

3.1.2. Procesos Financieros ... 71

3.1.2.1. Área Estratégica ... 71

3.1.2.1.1. Objetivos del Área Contable ... 72

3.1.2.1.2. Políticas Contables ... 72

3.1.2.2. Análisis Estratégico ... 73

3.1.2.3. Estados Financieros y Estructuración de Informes ... 74

3.1.2.3.1. Obligaciones Tributarias ... 74

3.1.2.4. Control de la Gestión Estratégica ... 75

3.1.2.4.1. Indicadores Financieros ... 75

3.2. Informe de Validación de Resultados de la Propuesta ... 80

3.3. Conclusiones Parciales del Capítulo. ... 82

Conclusiones Generales ... 83

Recomendaciones Generales ... 84 Bibliografía

Anexos

XII

ÌNDICE DE TABLAS

Cuadro de Poblaciòn ... 41

Cuadro de Competencias ... 60

Cuadro de Proveedores ... 61

Cuadro de Ubicación de Competencias ... 62

Tabla de presupuesto Estrategia F1A1 ... 64

Tabla de presupuesto Estrategia D2A5 ... 65

Tabla de presupuesto Estrategia D4A1 ... 66

1

INTRODUCCIÓN

1. Antecedentes de la Investigación. Todo el documento va a un espacio interlineado uniforme de 1.5.

Las empresas de hoy en día están sumergidas en un entorno que cada vez se vuelve más exigente, debido a la profundidad de los cambios que repercuten de forma directa e indirecta sobre las actividades y por ende los resultados de las mismas.

Muchas empresas no cuentan con un debido desenvolvimiento de las operaciones internas de cada departamento, esto se debe al desconocimiento sobre el manejo de los procesos mismos, tanto del empresario como del profesional contable, esto trae como consecuencia las decisiones rápidas que se toman para resolver el problema en ese momento, sin tener en cuenta las consecuencias de estas, provocando que se vayan dejando huecos importantes en la organización.

Dentro del sector comercial es de suma importancia conocer el desarrollo de las operaciones diarias que se realizan dentro de una empresa, los resultados que están arrojando mensualmente y más aún el estado actual de la misma, con la finalidad de dar re direccionamiento a tiempo de sus operaciones hacia una mayor calidad en sus procesos y procedimientos de tal forma que puedan evitar resultados desfavorables para la empresa. Se ha revisado diferentes trabajos de investigación relacionados con esta temática encontrándose lo siguiente:

2

Tamayo (2010) presentó el siguiente trabajo de investigación: “Diseño de un Manual de Procedimientos Contables para la empresa Bopp del Ecuador Cía. Ltda., ubicada en la ciudad de Quito.”, cuyo propósito principal es: “Diseñar un Manual de Procedimientos Contables para la empresa Bopp del Ecuador Cía. Ltda., mediante una descripción de procesos y responsabilidades, con el fin de proporcionar una herramienta que permita entregar informes financieros de mejor calidad y en menor tiempo. “El presente proyecto de investigación pretende iniciar un proceso que aporte mejoras en los procedimientos contables de la empresa Bopp del Ecuador, mediante el diseño de un Manual de Procedimientos Contables, utilizando información suministrada por los diferentes departamentos involucrados en el proceso contable de la empresa Bopp del Ecuador, tomando en cuenta que un Manual de Procedimientos es un elemento eficaz que permite plasmar la información de manera clara y concreta, convirtiéndose en una herramienta que orienta y facilita la acción humana en las unidades administrativas financieras, este ayudará a identificar las falencias existentes en dichos procesos proporcionando soluciones de manera oportuna, cumpliendo con las metas y objetivos de la organización.

Tarambìd y Calderón(2011), presentaron el siguiente trabajo de investigación: “Manual de Procedimientos Administrativos, Financieros y Contables para la empresa Agua Buena, de la ciudad de Quito, provincia de Pichincha.”, cuyo objetivo general es el de: “Realizar un diagnóstico situacional interno para identificar sus fortalezas, oportunidades, debilidades y amenazas en la Empresa Agua Buena, de la Ciudad de Quito, Provincia de Pichincha”, En el mismo que se manifiesta que en la actualidad toda empresa está obligada a mejorar y superar su administración, mediante la implementación de nuevas técnicas de control que faciliten a gerencia la toma de alternativas y acciones correctivas para poder interpretar su productividad, entre las razones más importantes pueden ser; incremento de la demanda, nueva tecnología, competencia, nuevos productos, entre otros.

Cabe indicar que se revisaron tesis de grado y proyectos en la Biblioteca de la UNIANDES Tulcán, observando que no se han desarrollado investigaciones con temas similares al título de la presente Tesis de Grado lo que en primer lugar, hace factible el desarrollo de la investigación dentro de esta institución de Educación Superior.

2. Planteamiento del problema

3

en su capacidad competitiva. El desarrollo de este sector de comercial en el país se ha caracterizado por una gran diversidad de iniciativas realizadas por una pluralidad de actores sin embargo, en la medida que la microempresa se expande en importancia en la economía, la demanda a este sector depende de principalmente de contar estrategias que le permitan lograr el óptimo desarrollo de las empresas.

En la provincia del Carchi es desenvolvimiento comercial es de gran afluencia principalmente en la ciudad de Tulcán al convertirse en una ciudad eminentemente comercial, y su beneficiosa ubicación en zona de frontera ha hecho que la principal motivación para visitarla sea a realizar transacciones de negocios de compra y venta de mercadería entre Tulcán e Ipiales, provocando la existencia de competencia en un gran porcentaje, por este motivo es primordial contar con información tanto de la empresa como del comportamiento de los diferentes factores externos para poder cumplir con las expectativas de los clientes y de sus propietarios en sí.

Es por ello que se hace necesario el conocimiento del estado actual de la empresa y de los resultados que está proporcionando en base correcto manejo de las operaciones administrativas y contables y demás funciones del departamento contabilidad y por ende fortalecer la eficiente toma de decisiones basadas en información actual y datos reales. En la empresa Comercial Segarra cuenta con un deficiente manejo de las operaciones del área contabilidad por parte del encargado de la misma, que no permite la toma de decisiones a tiempo, así como también las debidas correcciones de los problemas diarios que se presenten que perjudican a la empresa.

La limitación a la calidad de la información económica y financiera se ocasiona debido a la caducidad del sistema contable computarizado con el que cuenta lo que no permite contar con información confiable y oportuna. Los altos costos de implementación de sistemas contables computarizados es una limitación para el empresario, de contar con el fácil manejo y presentación de la información. De igual manera la falta de personal capacitado en el desarrollo de las funciones a cargo y del manejo del sistema contable computarizado con él que cuenta la empresa, restringe la adquisición de un nuevo software contable que agilite el control de las transacciones diarias.

4

perjudican a la misma, así como también que exista un retraso en el desarrollo de las actividades diarias y por ende insatisfacción en los clientes, al no poseer alternativas de verificación de datos orientadas a un efectivo proceso decisional y un servicio de mayor calidad tanto a clientes como a proveedores.

3. Formulación del problema

¿Cómo contribuir al mejoramiento de los procesos administrativos y contables de la Empresa Comercial Segarra de Tulcán?

4. Delimitación del problema

Objeto de estudio: Gestión Administrativa y Financiera Campo de Acción: Planificación Administrativa y Contable Lugar: Empresa Comercial Segarra de la ciudad de Tulcán

Tiempo: La presente investigación se la realizará durante el lapso de seis meses. 5. Identificación de la Línea de Investigación

Administración Financiera y Responsabilidad Social. La propuesta planteada constituirá una herramienta básica para la toma de decisiones de la gerencia de esta empresa, brinda una perspectiva clara de la situación económica y financiera de la misma, que facilita el logro de las metas y objetivos institucionales.

6. Objetivos

Objetivo General

Realizar una gestión estratégica que contribuya al mejoramiento de los procesos administrativos y contables de la Empresa Comercial Segarra de la ciudad de Tulcán. Objetivos Específicos

Fundamentar teóricamente sobre la gestión estratégica, procesos administrativos y contables.

Diagnosticar el estado actual de los procesos administrativos y contables que desarrolla la Empresa “Comercial Segarra” de la Ciudad de Tulcán.

Proponer los elementos de la gestión estratégica para el área contabilidad de la Empresa “Comercial Segarra” de la ciudad de Tulcán.

5 7. Idea a Defender

Con la realización de una gestión estratégica se contribuye al mejoramiento de los procesos administrativos y contables de la Empresa Comercial Segarra de Tulcán y por consecuencia la entrega de información verídica y a tiempo.

8. Justificación del tema

En el país las condiciones en que se desenvuelven las empresas, demanda sujetarse a instituciones de control para que sus labores se encuentren enmarcadas dentro de los parámetros legales.

Hasta la actualidad, la empresa ha sido administrada empíricamente y se ha posicionado dentro del mercado como una empresa pionera o sobresaliente sobre la competencia. A pesar que las herramientas administrativas y contables no han sido usadas y aprovechadas en beneficio de la misma.

La Gestión Estratégica, permitirá una evaluación de manera ágil, oportuna y eficiente de las actividades administrativas y contables desarrolladas en la empresa que permita una adecuada utilización de los recursos con las que cuenta.

Para conseguir que estos planteamientos sean efectivos debemos enfocarnos en los siguientes elementos: situación actual, visión, misión, diagnóstico situacional, definición de las funciones de cada uno de los departamentos y realizar la propuesta estratégica para mejorar los procesos en la empresa.

El aporte teórico servirá de respaldo para el desarrollo de la presente tesis y propone una visión más científica apoyándose en los conocimientos de administración y contabilidad dando lugar a una dirección en el largo plazo y generar sus estrategias de corto plazo para un eficiente desarrollo de la empresa

Con la propuesta de gestión estratégica se beneficiarán cada uno de los empleados de la Empresa, su propietario, y en general se beneficiará la institución ya que se constituirá en una herramienta para el cumplimiento de los objetivos y logro de las metas.

9. Breve explicación de la metodología investigativa a emplear

6 Métodos Empíricos:

Observación Científica.

Este método de investigación está aplicado en el diagnóstico del problema objeto de estudio, a la vez determinar causas, efectos y consecuencias, para plantear posibles soluciones al mismo. Para la aplicación es necesaria la utilización de una ficha de observación en la que se detalla los problemas y necesidades del Comercial Segarra de la ciudad de Tulcán. Análisis Documental

Este método permite realizar la recopilación revisión de todo tipo de documento necesario para el desarrollo de las consecuencias del problema encontrado y la presentación de una alternativa de solución. Se va a utilizar este método a través de la constatación física del estado actual documentos fuente de la empresa los cuales son el primer paso dentro de la investigación.

Validación por vía de obtención de resultados

Por medio de este método permite el desarrollo de la investigación de una manera directa y concisa, que está enfocada a las posibles soluciones del problema encontrado, este método se lo realiza a través de su aplicación y evaluación mediante la obtención de resultados dentro de la empresa.

Métodos Teóricos

Método Histórico – Lógico

La aplicación de este método es a través de un análisis de datos históricos de la empresa, es decir del manejo de los procesos de años anteriores y de cómo se lo ha ido desarrollando hasta el día de hoy, así como también la comparación de informes finales con el fin de establecer nuevas técnicas de mejora de los procesos propios de esta área.

Método Analítico - Sintético

7

Método Inductivo - Deductivo

Este método se aplica en la fundamentación de las bases teóricas porque tiene una organización deductiva; es decir, que va de lo general a lo particular; además se aplica en la elaboración de la Propuesta ya que ésta puede extender para otras empresas similares; mientras que la aplicación del proceso inductivo se realiza en la elaboración de la Propuesta ya que se generalizará una propuesta única partiendo de la información y diagnóstico del área a investigar.

Técnicas

Encuesta

Se aplicó al personal de la Empresa Comercial Segarra para determinar el problema y falencias que presenta el área de contabilidad.

Entrevista

Se aplicó al propietario de la Empresa Comercial Segarra para establecer las necesidades de la misma.

10.Resumen de la estructura de la tesis

El presente trabajo de investigación aborda un tema nuevo que contribuirá al mejoramiento de los procesos administrativos y contables de la empresa.

En la introducción de este trabajo investigativo se enfoca a los antecedentes históricos la Empresa Comercial Segarra de la Ciudad de Tulcán, la justificación y la razón de este trabajo, los beneficios y los problemas que se resueltos al realizar la Gestión Estratégica. El primer capítulo del presente trabajo tiene que ver con los aspectos teóricos conceptuales, se citará los conceptos básicos del área administrativa y contable que guían el desarrollo de esta propuesta, además nos proporciona las sapiencias necesarias para su correcta comprensión.

8

En el capítulo tres se concreta este trabajo investigativo, está referido al desarrollo de la propuesta con la propuesta de los elementos de la gestión estratégica para el área contabilidad de la Empresa “Comercial Segarra” de la ciudad de Tulcán, el mismo que se puede materializar con la validación o implementación de los resultados alcanzados.

11.Elementos de la novedad, aporte teórico y significación práctica

Aporte Teórico

El presente trabajo de investigación se realiza con conceptos de Contabilidad y Gestión de Procesos específicamente enfocados a las funciones del área contable, los mismos que permiten tener una idea más clara de la propuesta a desarrollar que apoyen a la toma de decisiones.

Significación Práctica

Por medio de este trabajo de investigación se puede dar posibles soluciones a un problema constante detectado en la Empresa Comercial Segarra que permiten mejorar el desarrollo de cada una de las actividades que realiza el área contable y por ende de la toma de decisiones de la dirección de la misma.

Novedad Científica

9 CAPÍTULO I MARCO TEÓRICO

Para la elaboración del marco teórico referencial del presente trabajo investigativo se revisó detenidamente los diferentes textos y libros relacionados con el tema; revistas, publicaciones y trabajos anteriores en la modalidad de tesis de grado, que permiten tener una visión clara de los conceptos de las variables identificadas.

1.1.Origen y evolución de la Gestión Administrativa y Financiera

Es necesario un recordatorio de los primeros aparecimientos de la gestión administrativa en el mundo, ante ello se hace necesario tomar en cuenta la opinión que atribuye lo siguiente:

Prieto Herrerra (2012): Manifiesta que: Tomando como referencia a Fernández (1969), Terry (1984), Chiavenato (1985) Claude (1992) y Reyes Ponce (1992) hacemos un recuento breve de la historia del pensamiento administrativo, y vemos que la humanidad ha existido siempre trabajando para subsistir y crecer, haciendo las cosas con la mayor efectividad y deseo posible, y para ello ha recurrido a la administración para lograrlo y esta combinación de ciencia y arte ha permanecido unida al desarrollo de la misma. En la época primitiva los miembros de la tribu trabajan en actividades de caza y pesca de animales, al cultivo y recolección de productos agrícolas para su supervivencia. Los reconocidos jefes mayores de las familias ejercían la autoridad y el dominio en la toma de decisiones, mientras los demás hombres trabajan en grupos desarrollando labores secundarias.

La administración se distinguió por tener una marcada tendencia a la supervisión del trabajo físico, entonces, el castigo corporal surgió como una forma de sanción. Para imponer la disciplina en el grupo. El esclavo, individuo de menor rango, no tenía reconocido sus derechos y estaba destinado a realizar actividades de fuerza mayor. (pg.4)

La práctica de la administración ha existido desde tiempos muy remotos donde el manejo de personas y recursos era indispensable para alcanzar una variedad de objetivos, desde la construcción de viviendas, gobernar ciudades y ganar guerras. La toma de decisiones y de ejecutar se encuentran establecidos en los fundamentos de la administración necesarios para el desarrollo de la presente investigación.

Prieto Herrerra (2012): El proceso administrativo de la edad media, consistió en un régimen de servidumbre, en el cual el señor feudal ejercía la administración sobre el feudo, basado solo en su criterio soberano con el fin de explotar al máximo la capacidad productiva del siervo de la gleba. Lo positivo, es que como resultado de este trato desmedido, muchos siervos lograron la categoría de trabajadores libres e independientes, creando los primeros talleres artesanales. Los dominios reales a las provincias eclesiásticas y la jurisprudencia feudales tuvieron que ser manejada de alguna manera, algunos tratados revelan las direcciones de propiedades y las obligaciones funcionales administrativas. (pg.4)

10

es evidente entonces que permiten llevar un registro ordenado de las actividades que desarrollan al mismo tiempo el eficiente manejo de los recursos.

Prieto Herrerra (2012): En esta parte de la historia surgen algunas invenciones que más tarde darían desarrollo a la humanidad, entre ellas, la máquina de vapor. Poco a poco se fueron acabando los talleres artesanales de la época anterior y vino el auge de la gran industria, en donde el empresario o industrial era el dueño de los medios de producción y el trabajador de tocaba vender su fuerza laboral, con los conocidos y negativos excesos en cuanto a jornadas rudas e intensas, ambiente desfavorable y peligroso, trabajos denigrantes, pagos mínimos, etc. Entonces, aparecen los primeros signos del quehacer administrativo para tratar de solucionar los conflictos derivados de las relaciones laborales de los actores del proceso administrativo. (pg.6)

Se establece que tuvo su inicio la Revolución Industrial Inglesa, la cual precisó de una nueva generación de administradores que desarrollaron sus propios conceptos y técnicas, surgiendo algunos de los principios administrativos básicos y se asientan bases al desarrollo de la administración como una verdadera ciencia, en efecto la aplicación de estos brindara un mejoramiento en el sistema de gestión utilizado.

Prieto Herrerra (2012): En la época actual, se presenta un mayor desarrollo tecnológico, informativo, industrial, gestión del conocimiento, análisis productivo, estrategias comerciales y filosofía el servicio; lo que impulsa a la consolidación de la Administración como la ciencia y el arte de planear, organizar, dirigir, evaluar y retroalimentar. Se piensa en la optimización de los recursos y la simplificación del trabajo. Los computadores y la telemática son el soporte de las decisiones y de los planes de desarrollo de las compañías. Toma fuerza la valoración del recurso o talento humano como el mayor capital en la organización. Internet y sus derivados revolucionan los negocios y se crea una competencia interactiva por conseguir y mantener. (pg.6)

La ciencia administrativa ha evolucionado de tal manera que el enfoque mecánico tiende a desaparecer y en su reemplazo surge un conjunto de relaciones entre las personas, donde cada cual debe entender y armar la visión y misión de la empresa con la que se encuentra comprometido, conociendo sus fortalezas y limitaciones para poder aprovechar las situaciones de éxito y mostrar resultados positivos que sean de satisfacción para los propietarios.

Arlenis (2008): Hasta principios del siglo XIX en el ámbito de las finanzas, los gerentes financieros se dedicaban a llevar libros de contabilidad o a controlar la teneduría, siendo su principal tarea buscar financiación cuando fuese necesario. Surge en Inglaterra la revolución industrial debido a una serie de cambios en su economía, fenómeno que comienza a difundirse rápidamente por Europa y América dando lugar a innovaciones tan importantes en la que se destaca la máquina de vapor de Watt (1779), entre otros. (pg.23)

11

del mercado depende crecimiento del negocio y resulta oportuno un óptimo del ambiente en el que se desenvuelve.

Arlenis (2008): La época de los 40´s estuvo empañada por la guerra declarada en los primeros años y la guerra fría en los siguientes. Las Finanzas siguieron un enfoque tradicional que se había desarrollado durante las décadas anteriores, no ocurriendo cambios considerables. Se analizaba la empresa desde el punto de vista de alguien ajeno a ella, como pudiera ser un inversionista, pero sin poner énfasis en la toma de decisiones. (pg.23)

Dentro de esta época predomina una política poco arriesgada, lo que suponía un endeudamiento y se prima la liquidez y la solvencia. Sin embargo, en este período comienzan a germinar los brotes de la moderna concepción financiera de la empresa dentro de los mercados considerando lo anterior el análisis de diagnóstico de la situación económica y financiera de la empresa comprende el paso esencial en la gestión.

Macías (2009): La gestión financiera en la década de los 90´s se daba un énfasis a lo legal de las fusiones, a la formación de nuevas empresas y los diferentes valores que podían emitir las empresas para financiarse. La importancia de la gestión financiera ha ido creciendo, ya que anteriormente solo tenía que allegarse de recursos para ampliar las plantas, cambiar equipos y mantener los inventarios, ahora forma parte del proceso de control y de decisión, las cuales ejercen gran influencia en la planeación financiera. (pg.23)

La importancia de la gestión financiera ha ido creciendo, en todas las decisiones de negocios existen implicaciones financieras ya que anteriormente solo tenía que allegarse de recursos para ampliar las plantas, cambiar equipos y mantener los inventarios, ahora forma parte del proceso de control y de decisión, para lo cual requiere de conocimientos claros de administración y gestión financiera que de igual forma mejoran la eficiente ejecución y dirección de las empresas por parte de sus dirigentes.

1.2 Análisis de las distintas posiciones teóricas sobre la Gestión Administrativa y Financiera.

Dentro del desarrollo de las diferentes posiciones teóricas se tomaron como referencia diferentes puntos de vista de autores conocedores de la materia necesaria para el desarrollo de la presente investigación en base al esquema de la propuesta que permiten tener una mejor comprensión de los temas a tratar.

1.2.1 Gestión Estratégica Empresarial 1.2.1.1Concepto de Gestión Estratégica

12 gestión estratégica ante ello se manifiesta:

Wheelen (2007): La Gestión estratégica es un conjunto de decisiones y acciones administrativas que determinan el rendimiento a largo plazo de una entidad. Incluye el análisis ambiental (tanto externo como interno), la formulación de la estrategia, implementación de la estrategia, así como la evaluación y el control. (pag.145)

Prieto (2012): Es una técnica gerencial cuyo proceso facilita a la organización ser proactiva en la formulación de sus escenarios futuros, para poder visualizar los más probables hechos y resultados a obtener. Se utiliza el término gestión para dar la idea de ser un proceso participativo en donde se dirige y se decide para beneficio común. (pg.86)

La Gestión Estratégica se considera como un proceso global que comprende el establecimiento de acciones que orienten a la empresa al cumplimiento de sus objetivos, de igual manera promueve la eficiencia organizacional, en ese mismo sentido el autor Betancourt (2002) la define como: ”Acción y efecto de administrar hábilmente un negocio

por parte de la gerencia, de crear las estrategias adaptivas que requiere el negocio para sobrevivir a corto plazo y las estrategias anticipativas para ser competitivos a mediano plazo y largo plazo”(pg.27). De acuerdo con los razonamientos que se han venido realizando es importante señalar que la Gestión Estratégica involucra la habilidad y responsabilidad de la función gerencial y de cada miembro de la empresa que permitió generar una guía para las decisiones en cada uno de los procesos o actividades que se desarrolla en la empresa. 1.2.1.2Etapas de la Gestión Estratégica

Para un eficiente desarrollo de la gestión dentro de una empresa es necesario seguir un orden sistemático y lógico de todos los pasos.

Prieto (2012): El proceso es una serie de fases interrelacionadas de actividades lógicas organizadas de tal manera que cumplan un fin. Los procesos están compuestos de procedimientos, estos de operaciones, las operaciones de actividades y las actividades de tareas que en buena sinergia conducen al éxito de la gestión. (pg.117)

13

permitieron desarrollar las actividades propias de la empresa de tal manera que cumplan los objetivos y metas propuestos por la dirección de la misma.

1.2.1.2.1 Formulación Estratégica (F.E.)

El primer paso dentro de las etapas de la gestión estratégica es la formulación donde se identifica las falencias y se establece una solución a la misma.

Prieto(2012): El Sistema ICE es una buena ayuda para la formulación estratégica y se basa en las siguientes actividades que son las que define su sigla:

Identificación: Consiste en ubicar detalladamente las fortalezas, debilidades, amenazas y oportunidades de la organización.

Comparación: Permite comparar las debilidades y fortalezas (internas) con las amenazas y oportunidades (externas), teniendo como herramienta el manejo de las matrices de análisis estratégico.

Escoger: Es la actividad de más riesgo en la formulación porque es donde el estratega se decide por una o varias estrategias para posicionar la empresa en el mercado. (pg.111)

Dentro de cada empresa se podrán encontrar diferentes fases o etapas en referencia a las decisiones de la alta gerencia, procesos básicos del negocio, todos ellos son complementarios el establecimiento de objetivos estratégicos e institucionales para su cumplimiento en un tiempo establecido, a fines de la misión y visión propuestas. El proceso comprende procedimientos, operaciones, actividades y tareas que dependiendo de un manejo adecuado llevaran al éxito de la gestión. En referencia Fred (2003) argumenta que: La formulación de la estrategia incluye la creación de una visión y misión, la identificación de las oportunidades y amenazas externas de una empresa, la determinación de las fortalezas y debilidades internas, el establecimiento de objetivos a largo plazo, la creación de estrategias alternativas y la elección de estrategias específicas a seguir. (pg.5), es decir se establece como primera instancia el diagnóstico de la empresa a través de un análisis FODA. 1.2.1.2.2 Implementación Estratégica (I.E.)

En este paso es donde se vuelve realidad todas las estrategias planteadas mediante la ejecución de cada una de ellas.

Prieto(2012): El impacto de una estrategia en cualquier tipo de organización solo se puede apreciar o medir teniendo en cuenta los resultados o productos que genere y éstos están sujetos a la eficiencia y eficacia de las tácticas e instrumentos empleados en su ejecución. Es la fase de la gestión estratégica en donde la estrategia se vuelve realidad mediante la ejecución de acciones y operaciones integrando procesos, personas y la organización en su conjunto, y se establece exactamente qué pasos debemos seguir, quien debe seguirlos y en qué orden se deben realizar.

14

Fijar objetivos a largo plazo (Políticas): permitir saber lo que espera, establecer control gerencial, fijar límites administrativos, diseñar mecanismos de coordinación, fomentar la delegación en la toma de decisiones.

Asignar recursos: Efectuar inventarios de recursos totales y por dependencia, asignar recursos en forma apropiada a cada área y aplicar la sinergia en el consumo. (pg.151).

Consecutivamente Fred (2003) establece que la siguiente etapa : “La implantación de la

estrategia requiere que una empresa establezca objetivos anuales, diseñe políticas, motive a los empleados y distribuya los recursos de tal manera que se ejecuten las estrategias formuladas” (pg.6), y así poder detectar el área donde se concentra riesgo y proceder a ejecutar acciones que permiten canalizar los procesos que estén dirigidos a minimizar el riesgo y finalmente observar y analizar el desenvolvimiento de las estrategias aplicadas, y establecer acciones correctivas o fomentarlas para conseguir los resultados esperados. 1.2.1.2.3 Evaluación Estratégica (E.E.)

Como una forma de control es necesario realizar un análisis de evaluación que permite evidenciar el resultado.

Prieto(2012): Es la fase de la G.E.O. donde se puede observar el desarrollo de la estrategia y sus probables acciones correctivas para lograr el resultado final.

Análisis de factores internos básicos de las estrategias: Conclusiones obtenidas en la formulación de estrategias mediante el examen de las acciones efectuadas en la implementación de las mismas.

Medición del desempeño organizacional: Comparación de los resultados logrados frente a los proyectados.

Relación de acciones correctivas: Efectuar los cambios necesarios para el control de las operaciones. (pg.161)

Y finalmente Fred (2003) define que: “La evaluación de la estrategia es la etapa final de la

dirección estratégica. Los gerentes necesitan saber cuándo ciertas estrategias no funcionan adecuadamente; y la evaluación de la estrategia es el principal medio para obtener esta información.” (pg.5). Cada etapa brinda un refuerzo mental tanto para la alta gerencia como para cada uno de los integrantes, al mismo tiempo una forma de trabajo en la cual se analice y evalué el rumbo de la compañía al cual se está encaminando, promoviendo el trabajo en equipo y la utilización secuencial de cada una de las etapas haciendo énfasis en la toma de decisiones oportunas y el compromiso de cada uno de los miembros de la empresa.

1.2.1.3Estudio de la Administración Estratégica

15

En consecuencia, el establecimiento de un sistema formal de Administración Estratégica hace permear la preocupación estratégica a todos los niveles de la organización. La empresa selecciona, entre varios caminos alternativos, el que considera más adecuado para alcanzar los objetivos propuestos, que generalmente es una planeación global a largo plazo. (pg.3).

En efecto la administración estratégica es un conjunto de decisiones y acciones administrativas que determinan el rendimiento de una empresa a largo plazo. Tanto del análisis ambiental externo como interno, la formulación de la estrategia, implementación de la estrategia, así como la evaluación y el control. Además Fred (2003) define que: “La

dirección estratégica se define como el arte y la ciencia de formular, implantar y evaluar las decisiones a través de las funciones que permitan a una empresa lograr sus objetivos” (pg.5). Por lo tanto, la administración estratégica hace hincapié en la vigilancia y la evaluación de oportunidades y amenazas externas a la luz de las fortalezas y debilidades de una empresa o negocio para lograr entender mejor las prioridades y las operaciones de la empresa, permitiendo que sean eficientes y activas en las toma de decisiones. Por todo ello es indispensable su aplicación para el mejoramiento, crecimiento y la prosperidad de la empresa.

1.2.1.4Beneficios de la Gestión Estratégica Organizacional

Prieto(2012): Manifiesta los siguientes beneficios:

Sirve de base para asignar recursos Conocer el entorno de la empresa

Permite que la organización sea proactiva Facilita la prevención de problemas

Brinda disciplina a la administración de la compañía Aporta un marco para la comunicación organizacional Fomenta una actitud positiva hacia el cambio

Delimita las responsabilidades individuales Mejora las relaciones interpersonales

Da una visión objetiva de los problemas administrativos Ayuda en el manejo efectivo del tiempo

Aprovecha oportunidades minimiza amenazas utiliza fortalezas y vence debilidades Colabora en la toma de decisiones importantes relacionadas con la estrategia (pg.108).

16

disciplinado” (pg.45), en consecuencia brinda a todos los niveles de la empresa el compromiso de considerar la alternativa más adecuada para alcanzar los objetivos propuestos.

1.2.1.5Estrategias de Negocios

La estrategia es un plan de solución a los problemas presentados por la empresa y en este caso enfocadas a los negocios.

Gallardo (2012): En el año 1954, Peter Drucker, considerado como el padre de la teoría de la gestión corporativa moderna, escribió: “la estrategia requiere que los gerentes analicen su situación presente y que la cambien en caso necesario, saber que recursos tiene la empresa y cuales debería tener”. La estrategia corporativa trata aspectos como cuáles son los límites y el ámbito de la organización (vertical, horizontal, conglomerado y geográfico), los mecanismos para modificar el ámbito (fusiones, alianzas, contratos, franquicias, etc.) y cuál es la mejor forma de coordinar las diferentes actividades y negocios para obtener la llamada ventaja corporativa. (pg.148).

Las acciones que le compete desarrollar a un negocio o empresa sea grande o pequeña dentro de un mercado, dependen de las decisiones estratégicas que la dirección, consejo y accionistas tomen, las mismas que deberán ser comunicadas a cada área del negocio, al ser esta eficiente permite crear una ventaja competitiva dentro del mercado. De acuerdo Garcìa (2007), quien establece que: “Proceso por el cual los miembros guía de una organización

prevén su futuro y desarrollan los procedimientos y operaciones necesarias para alcanzarlo” (pg.11). Por las consideraciones anteriores se determina que la estrategia de negocios es una forma de sobresalir y ganar acogida dentro de un mercado competitivo, a través del establecimiento de eficientes y efectivas estrategias que benefician a la empresa y brinde satisfacción al cliente.

1.2.2 Procesos Administrativos 1.2.2.1Definición

Todas actividades que estén bajo la responsabilidad deben cumplir un determinado proceso que garantizan el éxito de los resultados.

Marìn (2009): El proceso administrativo es el conjunto de actividades secuenciales que debe desarrollar el administrador, para alcanzar los propósitos organizacionales. A pesar de que la Administración es un proceso, constituye una unidad indisoluble, pues durante su aplicación, cada parte, cada actor, cada etapa se realiza al mismo tiempo; y una con la otra, están relacionadas mutuamente. El proceso administrativo tiene en toso tipo de organización o empresas, independientemente de su tamaño, actividad económica o alguna otra característica. (pg.25).

17

implica desde la alta dirección hasta los niveles más bajos a desarrollar de una manera ordenada y sistemática las etapas que comprende este proceso permitiendo llevar al cumplimiento de la misión propuesta. En relación a esto Munch (2006) establece que: “El

proceso administrativo es el conjunto de fases o etapas sucesivas a través de las cuales se efectúa la administración, mismas que se interrelacionan y forman un proceso integral con el propósito de alcanzar los objetivos que se desean” (pg.31). Por todo lo dicho un proceso es un conjunto de etapas o pasos que son necesarios para llevar a cabo una actividad o lograr un objetivo, es una forma sistemática de hacer las cosas con el fin de alcanzar algo.

1.2.2.2Etapas del Proceso Administrativo

Para obtener un resultado positivo en cada actividad que la empresa va a emprender es necesario seguir cada uno de los pasos que se detallan a continuación.

1.2.2.2.1 Planeación

Antes de iniciar cualquier acción administrativa, es imprescindible determinar los resultados que pretende alcanzar, así como las condiciones futuras y los elementos necesarios para que éste funcione.

Marìn (2009): Es predeterminar el curso de acción que se a seguir. Expresado en términos más sencillos, es concretar de una manera realista lo que se quiere lograr y como se piensa lograr. En la planeación se definen los objetivos, las actividades que se van a realizar, para lograr los objetivos y los recursos necesarios. Planear es crear las condiciones para el desenvolvimiento futuro y coordinado de la organización, aprovechando los aspectos positivos de su medio ambiente y reduciendo los aspectos negativos. La planificación, en síntesis, es un ejercicio de proyección al futuro. La planeación comprende en la práctica desde el nivel de ideas, pasando por el diseño de objetivos, metas, estrategias, políticas y programas, hasta los procedimientos. (pg.25).

18 1.2.2.2.2 Organización

La organización se refiere la distribución de actividades, responsabilidades y recursos necesarios, de cualquier tipo entre los miembros de un grupo para determinar su participación.

Marìn (2009): “Es definir cómo será el ordenamiento de los recursos, empezando por los humanos; para poder cumplir o superar los planes propuestos. En una forma más práctica, implica la implementación de una estructura de funciones, la determinación de las actividades requeridas para alcanzar las metas de una empresa y de cada una de sus partes. El argumento de actividades y su asignación respectiva a uno de los miembros de la empresa; la delegación de autoridad para ejecutarlas; la provisión de los medios para la coordinación horizontal y vertical de las relaciones de información y de autoridad dentro de la estructura orgánica, constituyen la función de organización. (pg.26).

En cuanto al número de etapas existen diversas opiniones que constituyen el proceso administrativo pero entre los principales y más esenciales encontramos los considerados anteriormente por ello Gallardo (2012) argumenta que: “Los principios de administración son 4 aspectos que hacen la diferencia entre una dirección empírica y una dirección profesional, es importante realizarlos en el orden en que se mencionan” (pg.4), además en cada etapa se aplican diversos principios, técnicas y metodologías que ayudan al correcto desarrollo de cada una de ellas.

1.2.2.2.3 Dirección

La dirección consiste en coordinar el esfuerzo común de los subordinados de manera organizada con la finalidad de alcanzar las metas de la empresa.

Marìn (2009): “Es orientar el recurso humano buscando una actuación acorde con los planes y metas propuestas. Es superior tiene la continua responsabilidad de orientar debidamente a los colaboradores, haciéndoles conocer sus diferencias, mejorando el desenvolvimiento y cumplimiento de sus tareas; a la vez que lo motiva a trabajar con diligencia y confianza. Para esto, el superior hará uso de sus métodos específicos, con el liderazgo necesario. En otras palabras, la función de ejecución es hacer que los miembros de la organización contribuyan a alcanzar los objetivos deseados por el gerente y por qué ellos quieren lograrlo. La ejecución significa realizar las actividades establecida en el plan bajo la dirección de una autoridad. (pg.26).

19 1.2.2.2.4 Control

El control es un medio que evalúa el rendimiento de las actividades para asegurar que se estén cumpliendo de acuerdo a lo planificado.

Marìn (2009): Consiste también en la evaluación y corrección del quehacer de los subordinados, para asegurarse de que este en concordancia con los planes. Por lo tanto, mide el desempeño en relación con las metas detecta las desviaciones negativas, y plantea las correcciones correspondientes en la perspectiva de cumplir con los planes. Son bastantes conocidos los instrumentos de control, tales como el presupuesto para gastos controlables y los registro de inspección, para verificar y comprobar el objetivo trazado. (pg.27).

Sin embargo Munch (2007) desprende una etapa más la integración que la define como: “Selección y obtención de los recursos necesarios para ejecutar los planes. Comprende recursos materiales, humanos tecnológicos y financieros”, (pg. 39). En conclusión cada una de las etapas está conformada de actividades secuenciales que son necesarias para el logro de las metas empresariales.

1.2.2.3Principios del Proceso Administrativo

Constituyen una guía con bases y criterios que permiten desarrollar una correcta realización del procedimiento de las actividades planificadas.

Terry (2003): Se puede definir un principio como una declaración o verdad fundamental que proporciona una guía para el pensamiento o la acción”. Los principios aplicados a la administración son producto de la sociedad, han sido formulados a partir de años de experiencia y pruebas en todo tipo de organizaciones, públicas o privadas, grandes o pequeñas. Los principios son básicos pero no absolutos, tienden a reformularse de acuerdo con las condiciones de tiempo y espacio en que se vive (pg.15).

Ponce (2004): Ha tomado como referencia el proceso administrativo de cuatro etapas: planeación, organización, dirección y control, haciendo mención de los principios administrativos aplicables a cada una de las fases del proceso (pg.245).

Dentro de cada etapa del proceso administrativo se establecieron principios a los cuales deben regirse y cuya aplicación es indispensable para lograr una administración razonada, cabe agregar que Munch (2009) manifiesta que: “Los principios de la administración son

disposiciones que orientan al pensamiento a observarse en la acción administrativa.” (pg. 74), en efecto estos condicionamientos permiten ejecutar de una manera práctica cada una de las etapas del proceso administrativo, y de igual manera conseguir éxito en cada una de ellas.

1.2.2.3.1 Planeación

20

Principio de previsibilidad. Las previsiones administrativas deben realizarse tomando en cuenta que nunca alcanzarán certeza completa, ya que existe siempre el riesgo. Principio de objetividad. La práctica administrativa debe apoyarse en hechos, y no en

opiniones subjetivas.

Principio de la medición. Los objetivos serán más seguros cuanto más podamos apreciarlos cuantitativamente, es decir, que sean susceptibles de medición.

Principio de precisión. Los planes deben elaborarse con la mayor precisión posible, y no con afirmaciones vagas y genéricas, ya que van a regir acciones concretas.

Principio de flexibilidad: Es cierto que debe existir precisión en la elaboración de los planes, pero en su implementación debe haber margen para los cambios que surjan en forma imprevista.

Principio de unidad. Dentro de la organización se elaboran planes en cada una de las áreas de trabajo, pero estos planes deben ser de tal naturaleza que pueda decirse que existe un solo plan general.

Principio de rentabilidad. Todo plan debe redituar una relación favorable de los beneficios que espera respecto a los costos que exige. (pg.282).

La aplicación de principios universales esencialmente los de la planificación constituyen un pilar fundamental ya que son el norte de la planificación. Estos principios se refieren a la mejor manera de realizar la planificación.

1.2.2.3.2 Organización

Los principios básicos que demuestran la importancia de la organización según Ponce (2004):

Principio de especialización. El trabajo tiende a dividirse cada vez más en actividades concretas. El individuo reditúa mayor eficiencia, precisión y destreza al responsabilizarlo a una actividad más limitada y concreta. La especialización genera mayor creatividad e iniciativa.

Principio de unidad de mando. Un subordinado recibirá órdenes de un solo jefe. Principio del equilibrio de autoridad-responsabilidad. Debe precisarse el grado de

responsabilidad que corresponde a cada jefe dentro de los niveles de la organización, estableciendo al mismo tiempo la autoridad correspondiente a aquélla.

Principio de dirección-control. A cada grado de delegación debe corresponder el establecimiento de los controles adecuados para asegurar la unidad de mando. (pg.282).

En la organización surge la necesidad de agrupar, dividir y asignar funciones a fin de promover la especialización en las actividades y recursos de la empresa, deben de coordinarse racionalmente para facilitar el trabajo y la eficiencia. Agrupación y asignación de actividades y responsabilidades para una ejecución exitosa.

1.2.2.3.3 Dirección

Los principios de dirección son de transcendental importancia y se manifiestan los siguientes de acuerdo a Ponce (2004):

21

Principio de impersonalidad del mando. El ejercicio de la autoridad debe verse como producto de una necesidad de todo el organismo, y no como resultado exclusivo de la voluntad del que manda.

Principio de la vía jerárquica. Las órdenes, quejas y comunicaciones en general deben seguir los conductos previamente establecidos, y jamás omitirlos sin razón, ni en forma constante.

Principio de resolución de conflictos. El conflicto debe resolverse lo más pronto posible, sin lesionar la disciplina y que produzca el menor disgusto de las partes involucradas. Principio de aprovechamiento de conflictos. El conflicto no es una amenaza; por el

contrario, administrativamente se considera como una oportunidad y debe aprovecharse para forzar el encuentro de soluciones. (pg.387)

En esta etapa la guía de estos principios proporciona una influencia directa en la realización de los planes, obteniendo una respuesta positiva de parte de sus colaboradores mediante los canales de comunicación, supervisión y motivación.

1.2.2.3.4 Control

Y finalmente los principios en base a control son los siguientes según Ponce (2004):

Principio del carácter administrativo del control. Es necesario distinguir “las operaciones” de control de “la función” de control.

Principio de los estándares. El control es imposible si no se fijan anticipadamente, en forma precisa y cuantitativa, los estándares correspondientes a la operación en turno. Principio de excepción. El control administrativo es más eficaz y rápido cuando se

concentra en los casos en que no se logró lo previsto. (pg.441)

Los autores tienen coincidencias o diferencias en los principios dependiendo de los diferentes criterios, pero en esencia son los mismos el propósito es de contribuir a lograr el objetivos de la organización, sin embargo es trascendente que la administración y por consecuencia el proceso administrativo este acompañado y ayudado de esta guía para lograr mayor rapidez y efectividad en cada etapa y así optimizar los recursos y el aumento en la productividad. En el propósito Munch (2007) expresa que: “En cada etapa se aplican diversos principios en los diferentes escenarios, y los resultados que se pretenden, minimizar los riesgos y definir las estrategias para lograr el propósito de la organización con una mayor probabilidad de éxito” (pg. 39-40). El enfoque integral de los principios es el de abordar las características principales de cada etapa siendo esto fundamental para determinar los planes de acción que se desarrollaron de manera cíclica en cada etapa del proceso administrativo.

1.2.2.4La Planeación Estratégica

22

Gallardo (2012): La planeación estratégica es el proceso por el cual una empresa desarrolla los objetivos y las acciones concretas para llegar a alcanzar el estado deseado. Es un esfuerzo sistemático formal de la empresa para establecer sus propósitos básicos que a través de planes detallados permiten la implantación de objetivos y estrategias que logren el cumplimiento de dichos propósitos. Se refiere, en esencia al proceso de preparación necesario para alcanzar los objetivos.

La planeación estratégica implica tener conciencia del cambio que se presenta en el entorno día a día. Esto quiere decir no solamente enunciar intenciones sino plantear objetivos medibles y alcanzables, proponiendo acciones específicas y conociendo las necesidades de recursos (humanos, financieros y materiales) para llevar a cabo esas acciones. La planeación estratégica pone en perspectiva una radiografía de la empresa, su entorno interno y externo, de tal manera que resulta más sencillo establecer los objetivos que permitan llevar al éxito el propósito de su negocio. (pg.137)

Una planificación formal permite que se tomen las mejores decisiones estratégicas, ya que tiene un efecto positivo en el desempeño de las actividades de la empresa, para que esta funcione es necesario que quienes estén a cargo de la dirección de la empresa no solo planeen en el contexto del ambiente competitivo actual sino también pronosticar cómo será el futuro, usando técnicas de planeación y estableciendo las contingencias imprevistas ya que el futuro es imprevistas. Según Snell (2014) “La planeación estratégica involucra la toma de decisiones acerca de las metas y estrategias de largo plazo de la organización. Los planes estratégicos tienen una orientación externa muy fuerte y cubren grandes porciones de la organización”, (pg.17). Con referencia a lo anterior la toma de decisiones estratégicas es uno de los temas que muchas empresas están cambiando tomando una perspectiva de desarrollo y ejecución de planes estratégicos a través de técnicas analíticas y perspectivas de planeación que proyecta la prevención de situaciones futuras para la empresa.

1.2.2.4.1 Etapas de la Planeación Estratégica

Las etapas del proceso de planeación estratégica son las siguientes según Serna (2008):

Principios Corporativos

Son el conjunto de principios, creencias y valores que guían e inspiran la vida de una organización o área. Definen lo que es importante para una organización. Son el soporte de la cultura organizacional, su axiología corporativa. Son la definición de la filosofía empresarial.

Diagnostico Estratégico

Es el análisis de fortalezas y debilidades internas de la organización, así como amenazas y oportunidades que enfrenta la institución. Define los siguientes elementos:

Fortalezas: Son las actividades y los atributos internos de una organización que contribuyen y apoyan el logro de los objetivos de una institución.

Debilidades: Son las actividades o los tributos internos de una organización que inhiben o dificultan el éxito de una empresa.

Oportunidades: Son los eventos, hechos o tendencias en el entorno de una organización que podrían facilitar o beneficiar el desarrollo de esta, si se aprovechan en forma oportuna y adecuada.

23

Direccionamiento estratégico

Visión: Es la declaración amplia y suficiente de donde quiere que su empresa o área este dentro de 3 o 5 años. No debe expresarse en números, debe ser comprometedora y motivante, de manera que estimule y promueva la pertenencia de todos los miembros de la organización.

Misión: Es la formulación explicita de los propósitos de la organización o de un área funcional, así como la identificación de sus tareas y los actores participantes en el logro de los objetivos de la organización. Expresa la razón de ser de su empresa o área. Es la definición del negocio en todas sus dimensiones. Involucra al cliente como parte fundamental del deber ser del negocio.

Objetivos Estratégicos: Resultados a largo plazo que una organización espera lograr para hacer real la misión y la visión de la empresa o área de negocio.

Proyección Estratégica

Proyectos Estratégicos: Son un número limitado de áreas estratégicas en las cuales las organización, unidad estratégica de negocios o departamento, debe poner especial atención y lograr un desempeño excepcional, con el fin de asegurar una competitividad en el mercado. Los proyectos estratégicos son aquellas áreas condición para que el negocio logre sus objetivos.

Alineamiento Estratégico

Estrategias: Son las acciones que deben realizarse para mantener y soportar el logro de los objetivos de la organización y de cada unidad de trabajo y así hacer realidad los resultados esperados al definir los proyectos estratégicos.

Las estrategias son, entonces las que nos permiten concretar y ejecutar los proyectos estratégicos. Son el cómo lograr y hacer realidad cada objetivo y cada proyecto estratégico.

Planes de Acción: Son las tareas que deben realizar cada unidad o área para concretar las estrategias en un plan operativo que permita su monitoria, seguimiento y evaluación.

Monitoria Estratégica

Es el seguimiento sistemático del proceso estratégico con base en unos índices de desempeño y unos índices de gestión que permitan medir los resultados del proceso. Deben proveer la información para la toma de decisiones estratégicas.

Índices de Desempeño esperado: Es la meta que se espera lograr en la ejecución de cada acción. Esta puede ser en tiempo o cuantitativa.

Índice de Desempeño alcanzado: Es el logro alcanzado en la ejecución de las acciones básicas; resultado real de las acciones planeadas en tiempo cuantitativamente.

Índice de Gestión: Es el resultado obtenido de confrontar las metas planeadas, los estándares y el desempeño logrado. (pg.70)

La Planificación Estratégica implica un proceso formal y sistematizado de etapas que sin duda permiten establecer lineamientos de mejora para la empresa iniciando por establecer un diagnostico a través de un análisis del entorno en el cual : Gallardo (2012) lo define así: