UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS

C.P.A.

TEMA:

GESTIÓN FINANCIERA PARA EL MANEJO DE LA CAJA COMÚN DE LAS COOPERATIVAS DE TRANSPORTE URBANO DE LA CIUDAD DE

TULCÁN.

AUTORA: GUERRERO LOMAS YADIRA SOLEDAD

TUTOR: C.P.A. LASTRA CALDERÓN NIXON PATRICIO, MGS.

Tulcán - Ecuador

CERTIFICACIÓN DEL TUTOR.

Yo, C.P.A. Nixon Patricio Lastra Calderón, Mgs. catedrático de la Universidad Regional Autónoma de los Andes, Extensión Tulcán, CERTIFICO, haber asesorado el presente trabajo de investigación con el tema: GESTIÓN FINANCIERA PARA EL MANEJO DE LA CAJA COMÚN DE LAS COOPERATIVAS DE TRANSPORTE URBANO DE LA CIUDAD DE TULCÁN, investigación que se encuentra encaminada a la Gestión Financiera Caja Común en las Cooperativas de Transporte Urbano de la Ciudad.

Este trabajo está apegado a las normas y formatos establecidos para tesis determinado por la Universidad Regional Autónoma de los Andes “UNIANDES”, y que se ha

realizado bajo mi orientación y dirección en su totalidad por la Srta. Yadira Soledad Guerrero Lomas; por lo tanto, AUTORIZO su presentación para los fines estudiantiles pertinentes.

Atentamente.

………

CERTIFICACIÓN DE AUTORÍA.

Yo, Yadira Soledad Guerrero Lomas, egresada de la Facultad de Sistemas Mercantiles, Carrera de Contabilidad y Auditoría de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro en forma libre y voluntaria que el presente Trabajo de

Grado, que versa sobre el Tema: Gestión Financiera para el Manejo de la Caja Común de las Cooperativas de Transporte Urbano de la Ciudad de Tulcán; tema que tiene por objetivo generar una distribución equitativa de los ingresos entre socios que poseen las unidades de trabajo.

En consecuencia, asumo la responsabilidad de la originalidad y el cuidado respectivo al remitirme a las fuentes bibliográficas apropiadas para fundamentar el contenido expuesto. Queda a potestad de la Universidad para que emplee el presente trabajo de culminación de estudio como bibliografía para futuras investigaciones relacionadas con el tema.

Atentamente,

DERECHOS DE AUTOR.

Yo, GUERRERO LOMAS YADIRA SOLEDAD, declaro que conozco y acepto la disposición contante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultorías que se realicen en la Universidad o por cuenta de ella.

Tulcán, 21 de Enero 2019.

GUERRERO LOMAS YADIRA SOLEDAD C.C. 0401633177

DEDICATORIA.

El presente desarrollo de grado está dedicado a Dios y a la Virgen Santísima y a mi Padre que se encuentra en el cielo junto al Todopoderoso por ser las personas que han estado guiándome y nunca abandonarme en cada día de mi vida.

Este paso de mi vida le dedico a mi hija que es la forjadora de este sueño por ser mi motor para poder concluir por darme las fuerzas y ser mi compañera en las noches de desvelos por ser mi gran motivación para poder concluir esta etapa de mi vida.

A mi madre por el apoyo que siempre me brindo y nunca dejarme sola.

A mis hermanos que siempre estuvieron pendiente de mí por los ánimos que me dieron cuando los necesite y por la confianza que depositaron en mí en especial a mi hermano Jairo Guerrero porque fue la persona que me impulso para yo seguir adelante apoyándome económicamente y moralmente.

AGRADECIMIENTOS.

El agradeciendo es la ciencia del saber y del querer quiero agradecer primeramente Dios y a María por haberme dado la Sabiduría para poder alcanzar una meta más en mi vida.

Agradecer a la Universidad Regional Autónoma de los Andes “UNIANDES”, quien me

abrió las puertas para poder revisar los conocimientos atreves de los docentes de esta gran noble casona del saber quién transmitieron sus conocimientos para ser mejor ser humano en la sociedad.

A mi asesor de tesis Mgs. Nixon Lastra quien como ser humano se ha sabido ganar el aprecio y como profesional ha sabido transmitir sus conocimientos de una forma adecuada para llegar a forjar el presente trabajo de tesis.

RESUMEN EJECUTIVO.

ABSTRACT.

ÍNDICE

Contenido Pág.

PORTADA

CERTIFICACIÓN DEL TUTOR. DERECHOS DE AUTOR

DEDICATORIA AGRADECIMIENTOS RESUMEN EJECUTIVO ABSTRACT

INTRODUCCIÓN. ... 1

Planteamiento de la Investigación ... 2

Formulación de problema. ... 4

Objetivo General... 5

Objetivos Específicos. ... 5

1. CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA. ... 6

1.1. 1 Origen y Evolución de Administración Financiera. ... 7

Vamos a partir de los orígenes de la evolución de la administración financiera. ... 7

1.2. La administración financiera. ... 8

1.2.1. Importancia en las organizaciones. ... 9

1.2.2. Características de la administración financiera... 9

Origen ... 9

Finalidad... 10

Importancia ... 10

Riesgo y beneficio... 11

1.2.3. Modelos de gestión. ... 12

1.2.4. Gestión financiera. ... 14

1.2.6 Proceso contable. ... 15

1.3. Caja común. ... 16

1.3.1 Esquema organizativo tradicional... 17

CAPÍTULO II MARCO METODOLÓGICO. ... 20

2.1. Metodología a implementar. ... 20

2.1.2. Tipos de Investigación. ... 20

2.2. Métodos técnicas e instrumentos de investigación. ... 21

2.1.4 Métodos, Técnicas e Instrumentos... 21

2.1.4.1. Métodos del nivel Empírico... 21

2.1.4.2. Métodos del nivel teórico del conocimiento... 21

2.2. Interpretación de resultados ... 22

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA. ... 38

3.1. Nombre de la propuesta. ... 38

3.3.- Elementos que la conforman. ... 38

3.4. Flujograma General. ... 38

3.4.1 Descripción del proceso... 39

3.5. Procedimientos de la aplicación de los resultados–análisis legal. ... 41

3.5.5 Distribución de Ingresos. ... 52

Conclusiones generales... 59

Recomendaciones Generales. ... 60 Bibliografía

INTRODUCCIÓN.

Actualidad e Importancia

En la actualidad las operadoras de transporte urbano no cuentan con un modelo de gestión financiera para el manejo de la Caja Común, el inadecuado manejo de la administración financiera ha impedido establecer una estructura organizacional adecuada legal y organizacional de las operadoras , el nivel operativo la optimización y planificación de los recursos humanos , físicos y tecnológicos y el nivel financiero que es el que controla las finanzas de la empresa y la repartición equitativa a cada socio.

Es así que las operadas de transporte urbano se encuentran direccionadas a realizar la Caja Común para regularizar la competencia desleal entre socios, despachadores y fomentar la equidad, optimizar la administración de los recursos como también permitirá mejorar la productividad en el personal que laboran en las operadoras de transporte urbano con organización y sobre todo apegadas al cumplimiento de disposiciones legales por los órganos reguladores del transporte.

El Objetivo 4 del Plan Nacional de Desarrollo (Desarrollo 2017-2021) que es Consolidar la Sostenibilidad del Sistema Económico Social y Solidario y Afianzar la Dolarización, la importancia, de cómo ayuda aumentar las fronteras en lo que se refiere a la economía para el fortalecimiento de un sistema productivo ya que esto va a fomentar una producción de bienes y servicios de una manera eficiente lo cual va a potenciar la Economía Popular y Solidaria a través del sistema cooperativista.

La Superintendencia de Economía Popular y Solidaria, la Agencia Nacional de Tránsito entes reguladores de las operadoras de transporte urbano buscan establecer sistemas de Caja Común, para tener un grado de confianza alto, como también ayudar al acoplamiento de un funcionamiento adecuado a través de la gestión eficiente de la liquidez.

de la misma índole (en los departamentos de Pasto, Neiva, Santa Marta, Armenias y Medellín); y México y Argentina; cada uno con cinco cajas en funcionamiento. Todas estas experiencias en el sector de transporte urbano de pasajeros convergen en un doble objetivo: a) ordenar el manejo y operación de un servicio público que permita mejorar la calidad y oportunidad hacia los usuarios; y b) transparentar el nivel de ingresos y su distribución–de manera equitativa–entre los proveedores de este servicio (Villa, Collaguazo, & Cevallos, 2018).

En el Ecuador la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial -LOTTTSV, en su Disposición Transitoria Decimotercera, establece que las cooperativas de transporte terrestre público tendrán como plazo máximo hasta el 31 de diciembre de 2013 para que adapten su sistema al de caja común. Complementariamente, la Ordenanza Municipal No. 194, en su Disposición Transitoria Tercera, establece que las operadoras de transporte arbitrarán las medidas que sean necesarias para organizar el mecanismo de caja común y cámara de compensación en el plazo previsto en el ordenamiento jurídico nacional.

En la provincia del Carchi existen variedad de empresas de transporte de diferentes sectores que se encuentran promoviendo la Caja Común a través del sistema de gestión financiera mediante procesos organizacionales, contables y financieros.

En la ciudad de Tulcán no existe el sistema de Caja Común, que ayude a la administración del sector del transporte urbano; la propuesta de general un modelo de gestión financiera de Caja Común las cooperativas y compañía de transporte urbano permitirá consolidar a las tres operadoras en una sola y se trabajaría en las mismas rutas y frecuencias y bajo las mismas modalidades y la rentabilidad seria equitativa para todos los asociados.

Esto permite el mejoramiento de la calidad del servicio de transporte urbano a la ciudadanía en general y también permite mejorar la economía;por lo tanto, los socios se sentirán satisfechos y motivamos por parte de la cooperativa; ya que esta gestión permitirá que exista la unión entre todos los beneficiarios.

Planteamiento de la Investigación

Registro de Organizaciones de la Economía Popular y Solidaria (ROEPS) al 27 de enero de 2014, existen 259 cooperativas de servicios (en su mayoría de transporte, que abarcan el 96,9 en él Ecuador. Sólo el 24,10% de las cooperativas han presentado estados financieros a diciembre del 2012. Los estados financieros son un conjunto de datos de la situación económica y financiera de las empresas, el mismo que revela la magnitud del subsector. En ciudad de Tulcán existen tres operadores que son dos cooperativas: Frontera Norte y 11 de abril y la compañía Stebart, las mismas que si cuentan con estados financieros al 31 de diciembre de 2017, pero no cuentan con el modelo para la realización de la Caja Común.

La falta de comunicación de los actores del sistema de transporte (Trabajadores, el chofer y el ayudante) que tienen realidades distintas con relación a los dueños de los buses, ya que la mayoría de los propietarios no y les permiten gozar con todos los beneficios de ley (afiliación al IESS, ropa de trabajo, remuneraciones completas y el goce de vacaciones, es decir de los derechos laborales que tienen los servidores del transporte urbano).

Los trabajadores no cuentan con un seguro contra accidentes, tanto para el chofer y el usuario, ya que en muchas ocasiones en accidentes suscitados han sido el propietario y el chofer quien ha tenido que asumir estos riesgos y contingencias y solventar la situación.

En otra parte hay mayor exigencia de los propietarios, para que les lleven una caja mayor o en otros casos les ponen una base económica diaria de lo que deben entregar, si tomar en cuenta que no siempre hay la misma cantidad de usuarios, debido a tanta exigencia se ocasiona el desorden las “aguantadas” el recorrido para recoger más pasajeros y así se generar el mal servicio que se presta a la ciudadanía en general.

Con la implementación de la Caja Común se pretende que todo el dinero recogido por los distintos buses de las cooperativas vaya a una sola cuenta, y se reparta de manera equitativa entre las unidades luego de cubrir los gastos administrativos-mantenimiento y operacionales. Así, los conductores evitarían el ‘correteo’ y brindarían un mejor servicio a los usuarios.

los trabajadores es de responsabilidad individual de cada propietario (socio), el cual maneja de manera autónoma su contabilidad personal, obligaciones tributarias y la relación contractual con los operarios del vehículo. Además, los socios son propietarios de los vehículos, quienes no ceden los derechos de propiedad a la cooperativa para su administración.

La Caja Común es una manera administrar y operar una flota vehicular ya que permite realizar una planificación y organización para establecer horarios, rutas, frecuencias y lo más importante la minimización de costos.

La desorganización en las finanzas de los socios de la empresa de transporte de buses sumado a estos problemas la competencia desleal, genera un caos para la ciudadanía, los usuarios y conflictos entre directivos, socios y autoridades locales.

En la cadena de distribución de los ingresos, los choferes deben timbrar en varios puntos lo cual el sistema de rastreo satelital GPS les registra de los tiempos por cada recorrido, los atrasos representan multas, el mismo que deben cancelar del ingreso diario; en tal razón, esto da a la competencia desleal entre los mismos compañeros de la cooperativa.

La no existencia de información completa, oportuna y confiable que facilite la toma de decisiones a la dirección de la operadora de transporte y a la Municipalidad.

Formulación de problema.

¿Cómo contribuir a la optimización de la gestión financiera en las cooperativas de transporte urbano de la ciudad de Tulcán a partir del año 2018?

Objetivo General.

Estructurar un modelo de gestión financiera que contribuya a la optimización para el manejo de la caja común en la cooperativa de Transporte Urbano de la Ciudad de Tulcán.

Objetivos Específicos.

Fundamentar teóricamente los modelos y procesos financieros en el manejo de la caja común en el transporte.

Diagnosticar la realidad actual de la gestión financiera en que se encuentra las cooperativas de transporte urbano de la ciudad de Tulcán.

Diseñar los componentes de gestión financiera para el manejo de la caja común en las cooperativas de transportes urbano.

Validar la propuesta por la vía de expertos en el área de contabilidad y auditoría o afines..

Identificación de la línea de investigación

1. CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA.

1.1. Antecedentes de la Investigación

En la provincia del Carchi Ciudad de Tulcán, las Operadoras de Transporte Urbano “Cooperativas Frontera Norte, 11 de Abril y Cía. Stebart” son reconocidas por la

Superintendencia de Economía Popular y Solidaria SEPS, la Superintendencia de Compañía y por el GAD Municipal de Transito de la ciudad de Tulcán

La institución es consciente de su trabajo real, es decir, sin guiarse en un control financiero previo, pretende implementar herramientas que contribuyan a la mejora su situación actual, debido a que se han presentado algunos inconvenientes y falencias que han afectado los ingresos de los socios.

La caja común es un modelo de gestión centralizada; una forma única de administración y operación de una flota que presta el servicio de transporte público.

Esta administración (conformada por varias áreas y personas calificadas) planifica y organiza de manera centralizada cómo opera la flota: horarios, rutas, mantenimientos, etc., con el objetivo de minimizar los costos, optimizar la disponibilidad de las unidades y desempeñarse eficientemente en todos los ámbitos.

En el modelo de caja común, todos quienes conforman la flota operan bajo los mismos parámetros, de manera organizada y cumpliendo sus responsabilidades. Los ingresos provenientes de los pasajes entran a un fondo común, desde donde luego se distribuyen los ingresos de forma equitativa, con reglas definidas y acordadas previamente

1.1.1 Origen y Evolución de Administración Financiera.

Vamos a partir de los orígenes de la evolución de la administración financiera.

Según Carballo, (2015) el origen en el área de las finanzas está adquiriendo una importancia cada vez mayor dentro de la administración de empresas en un principio, las responsabilidades del departamento financiero se limitaban esencialmente a dos aspectos: a elaborar aquellos documentos contables que permitiesen a la dirección general conocer la situación económica de la empresa y al estado controlar el pago de impuestos.

Con la evolución de la administración financiera permitirá organizar, planificar, direccionar y controlar económicamente los movimientos contables de manera que e4xiosta monitoreos por cada actividad y tarea productiva de la empresa y aun mas salvaguardar y brindar la confianza de los socios en el momento de la inversión como también poder analizar la utilidad en la maximización de ganancia y la minimización de recursos frente a datos reales y veraces.

Con esta orientación surge la función financiera como respuesta a los problemas económicos más inmediatos de la compañía esta necesidad se ha cubierto históricamente mediante el registro de todas las operaciones económicas de la empresa mediante la implementación de un sistema contable, es por eso que el origen de la función financiera se vincula estrechamente al desarrollo de la contabilidad, aunque hoy constituye un elemento básico de trabajo. Históricamente, también hubo que responder a otra exigencia: las empresas crecían se lanzaban nuevos productos se habrían nuevos mercados, etc (Chiriboga, 2012).

La evolución de la administración financiera ha progresado paulatinamente ya que de acuerdo como se va evolucionando en la creación e innovación de empresas su alcance se expande cada día más ya que como lo dice el texto sus responsabilidades abarcaba en supervisión y monitoreos de documentos financieros hoy en día maneja información relevante para la toma de decisiones con análisis de presupuestos y criterios económicos de cómo tratar y optimizar los recursos y obtener ganancias

en el caso de pérdidas mediante datos contables detectar el problema y plantear estratégicas de solución y si hay utilidad como maximizar aún más las ganancias.

Según Córdoba, (2015). Las finanzas consideradas durante mucho tiempo como parte de la economía surgieron como un campo de estudio independiente a principios del siglo pasado. En su origen se relacionan solamente con los documentos, instituciones y aspecto de procedimiento de los mercados de capital. con el desarrollo de las innovaciones tecnológicas y las nuevas industrias provocaron la necesidad de mayor cantidad de fondos impulsando el estudio de las finanzas para destacar la liquidez y el financiamiento de las empresas la atención se centró más bien en el funcionamiento externo que la administración interna. Hacia fines de la década se intensificó el interés de los valores, en especial las acciones comunes, donde dicha gestión es maximizar el valor del mercado de la empresa.

Córdoba manifiesta que las finanzas en el siglo pasado eran consideradas como parte de la economía hoy en día es independiente eso permite que aumente su campo de acción y permite de esta forma transparentar la información para los socios en el análisis de toma de decisiones

Las finanzas de acuerdo este actor el estudio de las finanzas provoca en las empresas una organización interna y externa de movimientos contables de flujo de efectivos y una correcta administración de esta variable garantiza la solvencia de la empresa o organizaciones frente a la sociedad.(Arturo Morales, 2014)

1.2. La administración financiera.

Según Morales, (2016). La administración financiera emplea varias herramientas para lograr los diversos objetivos en las compañías. Las empresas tienen varios objetivos algunos son de largo plazo los cuales delinean el destino de la empresa. Como son la introducción a nuevos productos, aumento de número de plantas de producción, aumento de inversiones etc.

El planteamiento de objetivos estratégicos está elaborado mediante la consecución de metas y proyectos donde se establece orientaciones financieras para el cumplimiento, así como su importancia en la organización y distribución de recursos económicos mediante el tratamiento del efectivo y poder proponer como maximizar las utilidades a largo, mediano y corto plazo reduciendo riesgos e incrementando el valor de acuerdo a las políticas económicas del país o el entorno donde se desenvuelve

1.2.1. Importancia en las organizaciones.

Según (Córdoba, 2015) La gestión financiera de la empresa es de gran importancia si se tiene en cuenta que todos los aspectos de su actividad se ven reflejados en sus resultados y en su estructura financiera, teniendo que ver en su desempeño. La mayor responsabilidad del gerente financiero consiste en la toma de decisiones, que faciliten a sus organizaciones operar rentablemente la calidad de dichas decisiones hace referencia entre el logro de una posición de liderazgo y aquellas que se estancan o declinan.

La importancia de la gestión financiera en la organización radica en el control de operaciones en donde la eficiencia de esta depende la confiablidad y el progreso económico de la organización es decir funciona como una orientación de poder mejorar procesos internos ya sean estos administrativos y de producción y poder corregir y detectar con mayor facilidad problemas y poder idear estrategias para su solución. Esto provoca la confiabilidad de información financiera y el cumplimiento de las leyes regulaciones aplicables.

Las organizaciones deben tener la capacitad organizativa y de gestión de poder acceder a fondos provenientes de diversas fuentes del aparato productivo los mismos que deben ser canalizados bajo un plan preestablecido y tener en claro y orientarlos a un mismo fin que es el de la inversión para posteriormente obtener las ganancias o utilidades, así como las formas de pago del endeudamiento.(Humanes, 2016)

1.2.2. Características de la administración financiera.

De acuerdo a la Enciclopedia de Características, (2017) Es la cualidad de adecuarse al propósito del usuario, pues la información financiera deber servir para la elaboración de proyecciones y para mostrar los aspectos más significativos de la organización o empresa. Para ser de utilidad, la información financiera debe reunir otros atributos, que son los que siguen.

Origen

El origen de la administración financiera empieza con la revolución industrial a inicios del siglo veinte esto se debe debido a la gran innovación de productos y servicios en donde se identifica la necesidad de darle un alcance muy amplio a la administración y dentro de esta las finanzas de las empresas.

Finalidad

El propósito mismo de la administración financiera es el de comprender, mejorar y potenciar el manejo que hacen las empresas de sus bienes económicos, a través de una serie de conceptos básicos y mecanismos de registro y análisis, para construir un mejor manejo de los activos y pasivos, así como una mejor planificación en el tiempo.

Se trata estrictamente de un área que se encuentra vinculada estrictamente al área contable con la diferencia que analiza con mayor detenimiento los documentos contables y financieros finales si viene cierto la contabilidad registra y argumenta mediante resultados de un proceso de la contabilidad la gestión financiera se apega al análisis enfocada a leyes y normativas obviamente económicos y este análisis demuestra el porqué de los resultados finales. Mediante procesos administrativos.

Importancia

La importancia de las organizaciones en la administración financiera nos permitirá identificar su alcance dentro de las organizaciones.

Riesgo y beneficio

Estos dos conceptos son centrales en la administración financiera y se definen como la posibilidad de que el resultado final difiera del esperado inicialmente (riesgo) y algún evento desfavorable ocurra, y la posibilidad de que los resultados finales brinden crecimiento y ganancias previstas o imprevistas beneficio (Enciclopedia de Características, 2017).

La administración financiera debe manejar dos variables económicas como son el riesgo esta debe tener la capacidad de prever como solventar mediante estrategias los posibles riesgos ya puede ser en la producción o en la calidad de calidad de servicio que se ofrece ya que como lo detallan muchos administrativos la frase. Sin riesgo no existe beneficio, por eso se suele decir que“quien no apuesta no gana” y que la inversión es el espíritu del crecimiento corporativo.

Así mismo, se habla de tres tipos de riesgo:

Riesgo sistemático. “También llamado no diversificable o inevitable, está vinculado a elementos o motivaciones externas al sistema financiero, como la política” (Enciclopedia de Características, 2017).

Este riesgo lo provoca la situación económica del país bajo las cambiantes políticas en los diversos sectores productivos del país, aunque la administración debe contemplar en su planificación estos riesgos que son externos.

Riesgo no sistemático.“Llamado diversificable, evitable o idiosincrático, tiene que ver con dinámicas propias del mercado como conjunto y es posible reducirlo mediante la diversificación”.

La innovación de un producto y un servicio en el mercado y la dinámico adre este en especial la oferta y la demanda es la estrategia primordial para solucionar este riesgo en este caso juega la capacidad de actualización tecnológica y de procesos de servicios para solucionar este riesgo

Riesgo total. La sumatoria de los dos anteriores riesgos dará como resultado el total (Enciclopedia de Características, 2017).

Otros conceptos de importancia en el mundo financiero tienen que ver con:

Costos de oportunidad. Dado que siempre hay oportunidades de inversión para elegir,

el costo de oportunidad es el resultado de la tasa de rendimiento sobre la mejor alternativa de inversión disponible. Es la pérdida que la empresa está dispuesta a asumir por no elegir el mejor uso alternativo de su capital (Enciclopedia de Características, 2017).

El mal manejo del capital debido a una mala supervisión financiera provoca que las decisiones por parte de los participantes de las tomas de decisiones en el momento de invertir en la empresa no la tomen de la mejor manera y provoque perdida lo que puede provocar la inestabilidad de un ente económico.

Financiamiento correcto.“Un principio en la materia dicta que las inversiones a corto plazo deben pagarse con fondos a corto plazo, y los a largo plazo, con fondos semejantes”(Enciclopedia de Características, 2017).

Existe una relación directa en el momento de realizarun financiamiento para la empresa es decir el endeudamiento para las inversiones de corto plazo se deben pagar con las utilidades de las inversiones de corto plazo y las de largo plazo con las ganancias de largo plazo

Diversificación. Los inversionistas prefieren diversificar sus capitales invertidos, es decir, no apostar todo a un solo proyecto, para que los fracasos se compensen con los éxitos y sus finanzas estén siempre estables (Enciclopedia de Características, 2017)

En una empresa diversificar e innovar debe ser primordial ya que en el mercado global la dinámica de oferta y la demanda acoge a productos con mayor calidad de bajos costos y novedosos es decir la tecnificación de procesos provoca la diferencia entre empresas.

1.2.3. Modelos de gestión.

De acuerdo a la Gestión y Administración (2015). Los modelos de gestión empresarial representan una nueva concepción sistemática que sirve como impulso para la búsqueda de diferentes modelos conceptuales mediante los cuales se pueda desarrollar la gestión empresarial optimizando en gran medida los resultados de la misma.(L, 2017)

aparato productivo de una sociedad para luego insertarlo a la organización de manera organizada con el fin de optimizar los recursos ya sean estos humanos y materiales es decir la vinculación directa de la maquinaria con la mano de obra humana. Y el fin la consecución de objetivos estratégicos Los modelos de gestión son muy diferentes entre sí, pero es importante destacar que todos y cada uno de ellos poseen niveles de eficiencia que deben aplicarse según el tipo de empresa en la que se practique la gestión correspondiente.

A continuación, nombraremos algunos de los modelos de gestión más utilizados por la mayoría de las grandes empresas

Harper y Lynch, que suele comenzar a desarrollarse a partir de un plan estratégico que lleva a cabo una previsión de todas las necesidades que presenta la gestión de una empresa, en el cual se desarrollan algunas actividades determinadas tales como el análisis de impuestos, las curvas profesionales, los planes de sucesión, la formación y el clima y motivación laboral.

Con todos estos elementos este modelo puede lograr la optimización en la gestión de la administración de talento humano para lo cual es imprescindible realizar mediante herramientas administrativas el seguimiento y el monitoreo de actividades y resultados de acuerdo a las exigencias y necesidades de la empresa gestionada una de la característica principal de este modelo se basa que su enfoque está en la descripción de las acciones de la gestión de recursos humanos es decir verificar los procesos que realizan los empleados lógicamente existirá desarrollo en el factor humano mas no en las operaciones y la dinámica de la producción.

Werther y Davis en donde se plantea una supuesta dependencia entre las actividades que se encuentran relacionadas con los recursos humanos en una empresa, y que suelen ser agrupadas en cuatro categorías: objetivos sociales, objetivos organizativos, objetivos funcionales y objetivos personales.(Suárez, 2017)

Adalberto Chiavenato. Plantea seis vértices de gran importancia para los modelos de gestión como estructura y el cumplimiento de objetivos: la admisión de personas, que se encuentran relacionadas con la aplicación de procesos y normativas legales de selección y el control cuando ya desempeña sus funciones; en la aplicación de dichas personas (para que puedan ayudar en la compensación laboral, mediante la evaluación de su desempeño y análisis previo después de sus resultados; en el desarrollo de las actividades y tareas de encargadas y su responsabilidad al realizarlas enfocándose lógicamente en el área donde fue contratada; en la retención del personal utilizando en este caso los cursos de capacitación como medio para llevarla a cabo; y en el monitoreo y control de todas aquellas personas mediante diferentes sistemas de información y bases de datos informáticos.

Este modelo de gestión se basa en la importancia de los procesos administrativos como la selección de la admisión del personal con un análisis eficiente de destrezas y habilidades acordes al área de su contratación donde le permitirá a la empresa tener profesionales específicos por puesto y obtener una evaluación de desempeño como indicador de gestión y en el caso de encontrar deficiencias poder capacitar al personal en áreas específicas con estrategias de reingeniería para poder obtener la eficiencia la eficacia y la efectividad con el cumplimiento de sus objetivos.

Con la aplicación de este modelo se logrará obtener la optimización de recursos con personal bien capacitado y evaluados constante mente es decir la participación de cada uno de los empelados es fundamental para poder llegar al alcance de los objetivos pertenecientes a la empresa.

1.2.4. Gestión financiera.

“Se entiende por finanzas a todas aquellas actividades relacionadas con el intercambio y

manejo de capital. Las finanzas son parte de la economía, ya que tienen que ver con las diferentes maneras de administrar dinero en situaciones particulares y específicas” (Córdoba, 2015).

1.2.5. Contabilidad financiera.

Grace, (2016) Señala que es un área de la contabilidad cuyo objetivo es prepara y elaborar información contable destinada a los usuarios externos para la toma de decisiones sobre la base de la información que proporcionan las empresas.

La Contabilidad Financiera es el proceso de registrar, resumir y registrar transacciones financieras, a fin de proporcionar una imagen precisa de la situación financiera y el rendimiento es decir proporciona una imagen contable de la situación económica de la empresa. El objetivo principal de la Contabilidad Financiera es la preparación de los Estados Financieros incluyendo el balance general, Estado de Resultados y Estado de Flujos de Efectivo que encapsula el rendimiento operativo de la compañía durante un período determinado, conforme requiera la organización interna y de acuerdo a los Principios de Contabilidad Generalmente Aceptados (PCGA), los mismos que están enmarcados en la ley.(Calxto Mendoza Roca, 2016) La contabilidad financiera tiene un propósito que es el de brindar información suficiente para poder evaluar la empresa y diagnosticar su rentabilidad en el sector productivo con la emisión de informes veraces que garanticen la solvencia financiera en donde debe reflejar los estados financieros con el valor de las actividades y transacciones registradas en el proceso contable.(Ismael, 2010)

1.2.6 Proceso contable.

Según Pombo, (2016). La filosofía de trabajo de los programas de gestión contable es básicamente la misma los pasos a seguir en general son los siguientes.

Instalación del programa teniendo en cuenta los requisitos mínimos exigidos: procesador, memoria, espacio en disco duro sistema operativo etc.

Crear la empresa cuya contabilidad vamos a llevar.

Plan contable

Introducción de los asientos

Corrección de asientos

Liquidación de IVA

Elaboración de documentos contables.

Operaciones de fin de ejercicio

Cuentas anuales

automáticamente los valores y poder determinar si existe pérdida o ganancia sin antes introducir un plan contable de acuerdo a la naturaleza de la empresa ya sea esta de servicios o de producción este proceso se convierte en la fuente de información para el análisis económico para la toma de decisiones y poder tomar acciones correctivas para la empresa.(Fuentes, 2017)

1.3. Caja común.

La caja común es un modelo de gestión centralizada; una forma única de administración y operación de una flota que presta el servicio de transporte público (Bus, 2018).

El concepto de caja común permite organizar a la empresa de manera organizada que ayuda a las empresas de transporte canalizar de manera equitativa las finanzas de los socios, y redistribuir actividades propias de flota de buses donde el objetivo primordial se basa en minimizar costos y maximizar las ganancias.

Relación entre caja común y los principios del cooperativismo.

El reconocimiento y adopción de principios permite a toda organización definir su estructura y determinar las acciones de sus integrantes dentro la misma, por lo tanto, los principios se transforman en directrices, según los cuales los socios toman decisiones, la alianza cooperativa internacional ha identificado siete principios los mismos que se detalla a continuación. 1. Transparencia en la información y rendición de cuentas. 2. Autogestión, autocontrol, corresponsabilidad, 3. Distribución equitativa y solidaria de excedentes y de pérdidas.4. Organización democrática y participación de la gestión, 5. Inter cooperación e intra-cooperación, 6. Prelación de los intereses colectivos sobre los individuales. 7. Propiedad colectiva de los factores de producción

de caja común administra los bien para todos los socios en igualdad de condiciones en donde se preocupa principalmente en el mantenimiento y la tecnología de la flota vehicular es decir manejar estándares de calidad para todos y cada uno de los integrantes, la participación democrática que conlleva este fondo nos demuestra que los actores principales de la organización difieran propuestas en cambios de normativas internas que no se encuentren a favor de los intereses de la empresa o organización, la prelación de interés colectivos fortalece la economía y permite que el ahorro y la distribución de ingresos sea de ayuda en el momento de accidentes y daños futuros de sus unidades como también la gran ventaja de la renovación de su parque automotor cada uno de estos principios hacen que la importancia de este fondo común salvaguardia sus interés económicos ya que sus socios trabajarán en una empresa donde se garantice sus interés económicos.

1.3.1 Esquema organizativo tradicional.

El esquema organizativo tradicional de las cooperativas de transporte público del Ecuador refleja características de una gestión que había priorizado el trabajo y la propiedad individual frente a una iniciativa integral colectiva.(A.M, 2011)

El esquema tradicional organizativo de las empresas de transporte frente al fondo de caja común se vuelve hasta cierta parte obsoleto mediante los grandes avances empresariales frente a los grandes cambios de la globalización en esta área ya que si viene cierto para enfrentar las crisis del transporte es necesario competir en el mercado como una organización que persigue un solo objetivo en iguales condiciones. Cambio de lógica organizacional en el sector.(Constituyente, 2014)

El modo de funcionamiento del sector cooperativo de transporte ha reflejado un rezago en cuento a las prácticas gerenciales de sus organizaciones que se traduce en una estructura sin procesos de operación y control definidos, Así el sistema de caja común representa un cambio en la lógica organizacional del sector, mediante la definición de una estructura que centralice el recaudo y la prestación del servicio de transporte, así mismo este sistema plantea para las organizaciones el reto de combinar herramientas de gestión con prácticas cooperativas que evidencien una ruptura en la generación informal e individual de ingresos (Solidaria, 2014)

la importancia de adaptar a las empresas modelos de centralización empresarial en donde permitirá combinar herramientas administrativas y de gestión que optimice los recursos y minimice gastos.

El fondo de caja común interviene como parte de la organización en donde se encargará de administrar bajo parámetros legales, administrativos y contables, la unión de socio fortalece de manera económica a la cooperativa ya que se distribuirá sus ingresos de manera equitativa y se pueda solucionar posibles problemas vehiculares en el futuro en caso de tenerlos.

1.3.2 Estandarización de las normas Para la implementación de un sistema de Caja Común.

CAPÍTULO II MARCO METODOLÓGICO.

2.1. Metodología a implementar.

Con respecto a la metodología que se utilizara en la modalidad permite de investigación cuali-cuantitativa debido a que obtenga resultados mediante tabulaciones de entrevistas las mismas que permiten un diagnóstico del problema a investigar y la situación actual de las finanzas de los socios de las empresas de transporte urbano, ya que existen reglamentos y procedimientos legales emitidos por la agencia nacional de tránsito del Ecuador para el manejo de una caja común.

2.1.1. Modalidad de la Investigación.

La modalidad que se utilizó fue la mixta ya que se utilizó análisis de cualidades como la estructura organizativa de la empresa de transportes y cuantitativa en la tabulación de resultados en la aplicación de encuestas.

2.1.2. Tipos de Investigación.

Investigación Descriptiva: La investigación descriptiva permitirá describir el entorno de las empresas que se va a investigar es decir el manejo y el tipo de procesos contables y la gestión financiera de una caja común.(Romero, 2017)

Investigación Correlacional: Pretende ver como se relacionan o vinculan las diversas variables económicas y financieras de la investigación.

Investigación Bibliográfica. Ya que se realizó la fundamentación teórica de conocimientos de autores sobre el tema en este caso la caja común.

Investigación de Campo. Se utilizó verificar las estructuras organizativas de las empresas de transporte y las deficiencias y la necesidad de mejorar sus economías.

Investigación Aplicada. Se la realizó por aplicar las teorías generales llevadas a cabo en la propuesta.

2.1.3 Población y Muestra.

COOPERATIVA NÚMERO DE SOCIOS

Frontera Norte 20

11 de abril 20

Cía. Stebart 17

2.2. Métodos técnicas e instrumentos de investigación. 2.1.4 Métodos, Técnicas e Instrumentos

2.1.4.1. Métodos del nivel Empírico

Observación científica. La observación científica consiste en emitir criterios mediante la observación de campo de la investigación a desarrollar.

Análisis documental. La investigación documental, se caracteriza por la utilización de documentos que permitirán obtener la mayor información como evidencia para el análisis económico y financiero.

Validación por la vía de Expertos: Lo cual le otorga una respuesta favorable de la realización del trabajo de investigación argumentando mediante conocimientos profesionales la viabilidad o no viabilidad del trabajo de investigación.

2.1.4.2. Métodos del nivel teórico del conocimiento.

Son aquellos que permiten revelar las relaciones esenciales del objeto de investigación; son fundamentales para la comprensión de los hechos a investigar.

-Método Histórico-Lógico: Se refiere a la historicidad de problemas similares a nuestro estudio de investigación, así como analizar dar lógica a sus posibles soluciones en este caso sobre las creaciones de los procesos y modelos de gestión financiera del manejo cajas comunes.

- Método Analítico-Sintético: Permite que a través de un análisis del problema como un todo se realice una síntesis de lo más relevante para la investigación y aporte a la solución del problema es decir investigar la parte financiera de la empresa para poder llegar a sintetizar en que forma va ayudar el manejo de la caja común.

SI ; 50; 88% NO ; 7; 12%

DESCONOCE; 0; 0%

- Método Sistémico: Este método consiste en aplicar la investigación como un sistema donde las partes se integren como un todo para solucionar el problema en este caso los procesos que conlleva realizar la caja común se unan entre si para llegar a la optimización de recursos en el transporté.

2.1.4.3. Técnicas de investigación.

Las técnicas que se van a usar son: es la encuesta.

Encuesta. Esta técnica permite analizar falencias de los problemas existentes en la empresa.

2.1.4.4. Instrumentos de investigación

Cuestionario. - Se enlistan un banco de preguntas acordes al cumplimiento de objetivos Ficha de observación: permitirá registrar y evidenciar la problemática de manera veraz y oportuna para realizar un acercamiento personal hacia los hechos.

2.2. Interpretación de resultados

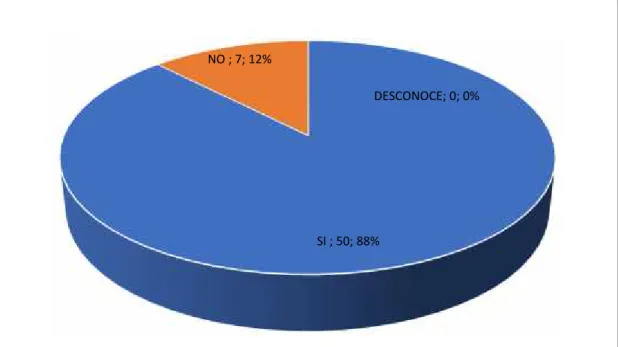

1 ¿Conoce usted que la Ley de Tránsito en vigencia exige que a partir del Año 2013 se debe implementar la Caja Común?

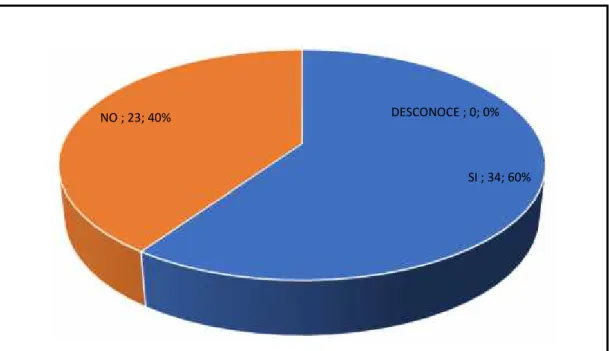

SI ; 34; 60%

NO ; 23; 40% DESCONOCE ; 0; 0%

Interpretación.

Al tratarse de una cooperativa de transporte urbano se debe acoger a las disposiciones de Ley de Tránsito y Transporte Terrestre y cumplir con lo dispuesto en la Ley la Superintendencia de Economía Popular y Solidaria también es nuestro ente regulador y también fomenta a la Implementación de la Caja Común en las Cooperativas de Transporte.

2 ¿Lo han capacitado a usted para conocer el funcionamiento de la Caja Común?

Gráfico 2Funcionamiento de caja común

Interpretación.

SI ; 25; 44%

NO ; 32; 56%

DESCONOCE; 0; 0%

3¿Conoce usted si los directivos de su Operadora tienen un plan de Gestión para el Manejo de la Caja Común?

Gráfico 3, Plan de gestión para el manejo de la caja común.

Interpretación.

SI ; 15; 26%

NO ; 10; 18% DESCONOCE; 32;

56%

4 ¿Las Operadoras de transporte urbano han diseñado la definición de la misión visión y de los valores del cooperativismo?

Gráfico 4, Misión y Visión.

Interpretación.

SI ; 48; 84% NO ; 9; 16%

DESCONOCE; 0; 0%

Actividad

5 ¿Su actividad principal es el transporte urbano en la ciudad de Tulcán?

Gráfico 5, Actividad.

Interpretación.

SI ; 35; 61% NO ; 22; 39%

DESCONOCE; 0; 0% 6 ¿Conoce usted cómo funciona la Caja Común?

Gráfico 6, Funcionamiento

Interpretación.

SI ; 42; 74% NO ; 14; 24%

DESCONOCE; 1; 2%

7 ¿Permitiría usted en la Caja Común que su unidad sea administrada por los Directivos de su empresa?

Gráfico 7, Administración de directivos.

Interpretación.

Semanal ; 7; 12%

Quincenal ; 50; 88%

Mensual ; 0; 0%

8 ¿En qué Tiempo desearía usted que se le desembolse los ingresos obtenidos en la Caja Común?

Gráfico 8, Tiempo de desembolsos.

Interpretación.

SI; 40; 70% NO; 7; 12%

DESCONOCE; 10; 18%

9 ¿Está de acuerdo que los Fondos de la Caja Común se repartan equitativamente?

Tabla 9

Gráfico 9, Equidad de fondos.

Interpretación.

SI; 35; 61% NO; 17; 30%

DESCONOCE; 5; 9%

10 ¿Le gustaría formar parte del directorio para el funcionamiento de la Caja Común?

Gráfico 10, Directorio.

Interpretación.

SI; 48; 84% NO; 9; 16% DESCONOCE; 0; 0%

11 ¿Usted Cree qué hay control un eficaz por parte de los directivos de las Cooperativas?

Gráfico 11, Control del directorio.

Interpretación.

12 ¿Cómo se recauda los ingresos diarios de las operaciones del día?

Tabla 12

Gráfico 12, Recaudo de Ingresos.

Interpretación.

Los socios consideran que la recaudación de los ingresos diarios de la operación del día se lo efectúa de forma manual, este mecanismo de cobro se da por la falta de tecnología y medios electrónicos han sido barreras para el desarrollo del sistema de recaudación, generando falta de organización de la red de transporte público, lo que ocasiona insatisfacción en los usuarios y la ciudadanía en general.

DE FORMA MANUAL; 57;

100% PAGO EN

13 ¿Qué sistema se utiliza para el cálculo de la entrega de efectivo actualmente

Gráfico 13, Cálculo entrega de efectivo.

Interpretación.

Los socios consideran que el sistema que se utiliza para el cálculo de la entrega de efectivo actualmente es mediante un cobrador, por lo tanto la recaudación tradicional en los buses es en efectivo, para cambiar de modalidad es importante de la dotación de medios tecnológicos en cada una de las unidades, lo que requiere la asignación de un presupuesto.

TICKET; 0; 0%

14 ¿Cree usted que este trabajo de investigación contribuya al mejoramiento administrativo y financiero de su cooperativa?

Gráfico 14, Mejoramiento Administrativo y financiero.

Interpretación.

Los socios indicaron que el trabajo de investigación contribuirá al mejoramiento administrativo y financiero de la cooperativa; por tal razón, se debe realizar un plan, con su respectivo cronograma de actividades para lograr implementar un modelo de caja común cooperativa.

SI COMPLETAMENTE;

47; 82% MEDIANAMENTE;

10; 18%

NO EN ABSOLUTO; 0; 0%

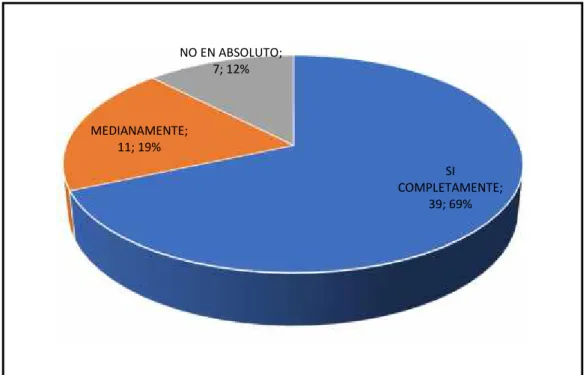

15 ¿Estaría usted de acuerdo con la implementación de una caja común en su Cooperativa Modelo que concentra un fondo general del monto de pasajes cobrados por día en cada unidad, para una posterior distribución entre los dueños de buses que operan en la misma ruta?

Gráfico 15 Implementación de una caja común.

Interpretación.

Se consideran que en efecto están conformes con la aplicación de un modelo de caja común, por lo que se sostiene que este sistema ayudará al mejoramiento del servicio de transporte público el mismo que generará un a imagen positiva hacia los usuarios y en lo financiero ayudará en la distribución de los ingresos obtenidos.

SI COMPLETAMENTE;

39; 69% MEDIANAMENTE;

11; 19%

Con la aplicación de la encuesta a los socios de las distintas empresas de buses de la ciudad de Tulcán se ha detectado que no existe una organización común o un fondo económico que les permita administrar con eficiencia los recursos y obtener utilidades para el beneficio global de quienes integren este fondo, para lo cual se realizó un banco de preguntas puntuales como las que detallo a continuación.

Se a identifica que existe un claro desconocimiento de la ley por parte de los socios y la obligatoriedad para la creación de un fondo de caja común de acuerdo a la superintendencia de Economía Popular y Solidaria lo cual permite justificar la investigación para la implementación.

Otra de las dificultades que se presenta en las empresas de transporte de buses es que no existen plan de gestión para el manejo de la caja común lo que quiere decir que no se está realizando procesos administrativos y financieros lo que provoca desorganización, así como la falta de desconocimiento del manejo de este fondo puede llegar a ocasionar pérdida en este caso de su primer activo como es el vehículo.

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA.

3.1. Nombre de la propuesta.

Modelo de Gestión para el manejo de la Caja Común de las cooperativas de transporte urbano de la ciudad de Tulcán.

3.2. Objetivo.

Constituir un modelo de gestión financiera para el manejo de la caja común que optimice la administración financiera en la cooperativa de Transporte Urbano de la Ciudad de Tulcán.

3.3.- Elementos que la conforman.

Conforme a lo dispuesto por la Ley Orgánica de Tránsito, Transporte Terrestre y Seguridad Vial, Agencia Nacional de Transito-Superintendencia de Economía Popular y Solidaria, se estructura el modelo de sistema de caja común para la Cooperativa de transporte urbano de la ciudad de Tulcán.

3.4. Flujograma General.

3.4.1 Descripción del proceso.

En el presente trabajo de investigación se ha realizado una descripción detallada del funcionamiento del fondo de caja común para las cooperativas de transporte de bus de la ciudad de Tulcán como se precisa a continuación.

3.4.2. Organización Operadoras

En esta fase es muy importante tener claro la organización operacional de la Caja Común ya que es una forma de gestión centralizada, única para la administración y operación de una flota de buses que prestan el servicio de transporte urbano. Las mismas que deben poseer de un Contrato de Operación este es un documento que lo habilita la Dirección de Movilidad del GAD Municipal de Tulcán suscrito con las operadoras de transporte urbano ya que estas son organizaciones legalmente reconocida, por los entes reguladores como son Superintendencia de Economía Popular y Solidaria y la Dirección de Movilidad del GAD Municipal de Tulcán para la prestación del Servicio.

3.4.3. Operacional

En el plan de Operación permitirá la programación, control, monitoreo y evaluación de la totalidad de servicios que están bajo responsabilidad de la Operadora de Transporte como son

Unidades que cumple normas INEN para prestar el servicio de transporte público de pasajeros, la demanda Carga de usuarios por un período de tiempo que utiliza un servicio. Recurso Humano (persona que despacha los vehículos) que realiza las funciones de despacho de los buses, registrando en los medios físicos y/o digitales la hora de inicio y fin de cada servicio, nombre del conductor que realiza el servicio, y otras informaciones que se presentan en el cumplimiento de la programación operacional definida para cada servicio de transporte.

3.4.4. Mantenimiento

manera que provea una alta disponibilidad para la prestación del servicio urbano de pasajeros.

3.4.5. Mecanismo y Recaudo

La ejecución de la Caja Común define los mecanismos que permiten la recaudación y control del cobro de la tarifa a bordo del bús, en todos sus componentes físicos y humanos. en cumplimiento de la planificación operacional de cada línea de transporte Urbano. Nos ayuda a definir mecanismo de cobro diferentes los mismos que pueden ser de tipo manual -semi manual-y automático.

3.4.6. Distribución de Ingresos

La distribución de ingresos es la última fase, la Caja Común no tiene por objeto imponer un modelo de distribución de ingresos dentro de cada Operadora de Transporte, éste será delibre elección y aplicación dentro de las mismas, La “Caja Común” es tener el mejor equilibrio financiero en la repartición de los ingresos entre los accionistas de la Operadoras de Transportes Urbano, sin degradar el nivel de servicio al usuario.

Flujograma de trabajo de información de pagos

3.5. Procedimientos de la aplicación de los resultados–análisis legal.

Una vez detallado el proceso bajo el cual se estructura esta investigación, es necesario poner en conocimiento el desarrollo de este en cada una de sus partes constitutivas.

3.5.1. Organización Operadoras Objetivo

Implementar un modelo de gestión financiera en una Caja Común y general una estructura organizacional para las operadoras de transporte urbano de la ciudad de Tulcán que contribuya a los usuarios internos y externos.

Modelo de Organización de la Caja Común

a) La estructura que se propone para funcionamiento de sistema de Caja Común para las Operadoras de Transporte Urbano de la Ciudad de Tulcán.

b) Descripción departamental y de unidades.

Las operadoras de transporte urbano de la ciudad de Tulcán tienen como principal órgano rector a la Asamblea General de Socios que es la que toma decisiones y elige sus representantes en la magna Asamblea de Socios.

La Asamblea General de Socios será el máximo organismo la misma que elegirá a los representantes y principales directores de los niveles y departamentos tomando en cuenta el sistema a implementar bajo la modalidad de Concurso de Oposición y méritos, estableciendo que la disciplina, el orden y respeto entre todo el recurso humano que labora dentro de la Institución es imprescindible, mismos que redundarán en un trabajo ordenado y eficiente en el transporte urbano de la ciudad, de esta manera preservar el prestigio y el buen nombre de las operadoras de transporte urbano de la ciudad de Tulcán.

Directorio.

Asamblea General de Socio

La asamblea general de socios es aquel que está integrado por todos los socios del transporte urbano, los representantes serán elegidos por votación personal directa y secreta, los mismos que elegirá a los miembros de consejo de administración a los miembros del consejo de vigilancia, como también elegirá al gerente general

Presidente

Sera elegido de entre los miembros del consejo de administración preferentemente la persona que tuvo mayor votación en asamblea general de socios

Gerente General

Lo elígela asamblea general de socios es muy importante poner a una persona con carreras afines a la administración ya que es la base fundamental para el desarrollo y el adelanto de las operadoras de transporte urbano.

Dirección

- Dictar las políticas y lineamientos estratégicos para la operación global de los servicios de transporte que están bajo su responsabilidad.

- Proveer la disponibilidad de los recursos financieros para la provisión de los recursos humanos, físicos y tecnológicos.

- Definir las políticas internas de renovación de flota vehicular.

- Definir de forma participativa y de común acuerdo dentro de su organización, las reglas de reparto de los recursos financieros producto de la prestación del servicio de transporte de pasajeros.

- Aprobar el mecanismo de recaudo y control en el cobro de la tarifa, así como el sistema de registro y control operacional.

- Aprobar el régimen de sanciones y bonificaciones internas dentro de la operadora de Transporte.

- Definir y aplicar el reglamento interno administrativo.

Dirección Administrativo y Financiero

Entre sus funciones están bajo su responsabilidad lo siguiente:

Recurso Humano

Selección y contratación de personal calificado para la prestación del servicio de transporte.

Fortalecer las habilidades y destrezas del personal contratado, a través de planes de capacitación, acorde a las funciones de cada funcionario.

Imponer al personal operativo una férrea disciplina de observancia a las normas reglamentarias de tránsito y transporte terrestre.

Remunera al personal acorde al horario de trabajo y bajo modalidades que cumplan que estará conformado por:

En la Operación

3 despachadores Choferes

Ayudantes

Gestión de adquisiciones y servicios.

Provisión del espacio físico debidamente acondicionado para la ejecución de las actividades administrativas y operativas.

Provisión de los servicios básicos en el área administrativa y operativa.

Contratación del servicio de mantenimiento de la flota de vehículos. Se plantean dos escenarios:

En caso que la operadora de transporte no disponga de un taller propio, para la ejecución de las actividades de mantenimiento, contratará el servicio de mantenimiento de toda la flota de vehículos en un taller técnico calificado. En caso que la operadora de transporte disponga de un taller propio para la

ejecución de las actividades de mantenimiento de flota, deberá:

- Realizar la adquisición de insumos y repuestos para el mantenimiento de las unidades, de forma planificada, global y abierta, aprovechando las llamadas economías de escala. Deberá proveer puntualmente el abastecimiento de los insumos para garantizar la disponibilidad de flota vehicular.

- Centralizar y controlar la disponibilidad de los insumos y repuestos para mantenimiento de la flota. Informa de forma permanente los indicadores de consumo para ajustar la planificación de adquisición de insumos y repuestos. Provisión de servicios de comunicaciones para la transmisión de la información de

recaudo, operación, mantenimiento, etc.

Provisión de los insumos y equipos manuales y/o automáticos para la aplicación del mecanismo de recaudo y control en el cobro de la tarifa.

Gestión financiera y contabilidad.

Remunera al personal acorde al horario de trabajo y bajo modalidades que cumplan con la normativa vigente en este ámbito y que no propicien el deterioro en el nivel de servicio al usuario.

Realiza actividades de contabilidad y finanzas.

Realiza los pagos de tasas, impuestos, seguros, matrículas, etc.

Realiza la estructura de costos operativos, fijos y variables, de forma mensual, a partir de la información entregada por la coordinación de mantenimiento.

Llantas

Aceite y filtros Baterías

Cambio de aceite de baterías Zapatas

Lavada de la unidad Chequeo de la unidad

Concentra la totalidad de recaudación diaria (ingresos) realizada a bordo del bús, producto del cobro de la tarifa al usuario.

Recaudación

Será responsable de la organización, equipamiento, ejecución y control de los recursos financieros, producto del cobro de la tarifa al usuario en cada vehículo que forma parte de la operación. Entre sus funciones están:

Organizar, dirigir y aplicar el mecanismo de recaudo y control en el cobro de la tarifa definido por la operadora de transporte.

Definir el emisor del medio de pago según el mecanismo de recaudo y control en el cobro de la tarifa a ser aplicado en la operadora de transporte.

Controlar, supervisar y fiscalizar el proceso de recaudación de la operadora de transporte.

Efectuar diariamente el depósito de la recaudación producto del cobro de la tarifa al usuario, acorde al procedimiento definido por la coordinación administrativa financiera.

Dirección de Operaciones

Planificación Programación y Control

Planificar las rutas y frecuencias decisiones que se las tomara en base a criterios técnicos y a políticas globales de la operadora de transporte y acorde al contrato de Operación que es otorgado por la agencia de movilidad de transito del GAD Municipal de Tulcán.

Monitorea y controla la operación de forma centralizada, con acciones oportunas que permitan otorgar una continuidad de servicio en las mismas condiciones de calidad establecidas.

Organiza al personal para el control de la operación, sobre la base de procedimientos operacionales para la aplicación de la programación diaria de los servicios.

Elabora los horarios del personal de operación, de despachadores operacionales y conductores y ayudantes.

Dirección de Mantenimiento

Garantiza la disponibilidad técnica – operativa de toda la flota vehicular asignada a la prestación del servicio de transporte en todas las rutas que son responsabilidad de la operadora de transporte.

Mecánica

Programar y controlar los trabajos de mantenimiento preventivo y correctivo de las secciones de mecánica, carrocerías, vulcanizado, telecomunicaciones, eléctrica y del control de calidad de las mismas, ya sea en su propio taller (interno) o un taller técnico verificado (externo).

En caso de que la operadora de transporte cuente con su taller propio, organizará al personal de mantenimiento.

Generación de los rendimientos y tasas de consumos de los insumos y repuestos utilizados en las actividades de mantenimiento. Esta información deberá ser entregada de forma mensual a la coordinación administrativa–financiera.

Coordinar la disponibilidad y adquisición de repuestos e insumos.

Contar con los expedientes históricos del mantenimiento de la flota vehicular.

3.5.2 Plan de Operación

El plan de operación es elaborado por el responsable de la coordinación de operaciones de la operadora de transporte.

En el siguiente flujograma se presenta, de forma resumida, los procesos que intervienen en la elaboración del plan de operación en un servicio de transporte urbano.

Procesos inherentes al Plan de Operación

Procesos

Servicio requerido

Este proceso comprende la identificación del servicio, la definición de su nivel de calidad y el levantamiento de las condiciones operativas en las cuales se planifica ofrecer el servicio al usuario.

- Demanda.- Corresponde a la identificación de una población con necesidad del servicio de transporte de pasajeros urbano (usuarios del servicio). La demanda es el resultado de estudios de transporte que realiza la municipalidad, por tanto, es un parámetro inicial que es conocido por la operadora de transporte. Regularmente se expresa en pasajeros hora dirección (PHD) o pasajeros totales por día.

- Nivel de servicio.- Corresponde a las características del servicio que se planifica ofrecer al usuario. Estas características o parámetros operacionales son los que constan en el contrato de operación suscrito por la operadora de transporte. Entre los parámetros que definen el nivel de servicio están:

Horario de servicio, por cada día.

Intervalo de servicio en hora pico y hora no pico Frecuencia de servicio en hora pico y hora no pico Índice de confort en hora pico y hora no pico

- Condiciones Operativas. - Son las características de movilidad de cada recorrido (ruta). Entre estas características están:

Condiciones viales de la ruta que conforma el servicio Distancia de la ruta

Condiciones de tráfico

Número de paradas establecidas Tiempo de recorrido

Las condiciones operativas son levantadas por la municipalidad y verificadas por la operadora de transporte.

servicio, es definido por la municipalidad y las operadoras de transporte urbano de la ciudad de Tulcán.

Planificación del servicio

Consiste en la elaboración de la programación operativa (tablas operacionales), a la asignación de recursos humanos (conductores) y flota vehicular acorde a la programación definida.

- Tablas Operacionales. - Corresponde a la elaboración de los horarios de inicio y fin de cada servicio que se planifica ofertar al usuario, en función del nivel de servicio (intervalo, frecuencia, horarios) definido en el contrato de operación.

Cada operadora de transporte deberá contar con tablas operacionales para cada ruta y día de operación. Las tablas operacionales, entre otras informaciones, deberán contener: Número de vuelta

Hora de inicio de vuelta (hora de salida) Hora de fin de vuelta (hora de llegada) Promedio del número de vuelta por bús Promedio de los kilómetros a recorrer por bús Tiempo de despacho de cada unidad.

-Asignación de flota. - Corresponde a la distribución de los buses a cada horario de servicio definido en las tablas operacionales, en cada una de las rutas de la operadora de transporte.

- Rutas de Trabajo.-Las rutas de trabajo son las siguientes: Colon aduana

Rafael Arellano Padre Ponce San Vicente Padre Carlos

-Asignación de personal. - Corresponde a la distribución de conductores a cada horario de servicio definido en las tablas operacionales, en todas las rutas de la operadora de transporte.