UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C.P.A.

TEMA:

SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN DE PRODUCCIÓN DE LA EMPRESA MOLSANDO S. A. EN LA CUIDAD DE SANTO DOMINGO.

AUTORA: MACAY MOREIRA MERCEDES NATHALY

ASESORA: DRA. POZO HERNÁNDEZ FANNY MARICELA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la señorita Mercedes Nathaly Macay Moreira, Estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN DE PRODUCCIÓN DE

LA EMPRESA “MOLSANDO S. A” EN LA CUIDAD DE SANTO DOMINGO”, ha

sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, febrero de 2017

Dra. Fanny Maricela Pozo Hernández

DECLARACIÓN DE AUTENTICIDAD

Yo, Mercedes Nathaly Macay Moreira, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, febrero de 2017

_______________________________

Srta. Mercedes Nathaly Macay Moreira C.I. 2300262769

DERECHOS DE AUTOR

Yo, Mercedes Nathaly Macay Moreira, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, febrero de 2017

_______________________________

Srta. Mercedes Nathaly Macay Moreira C.I. 2300262769

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Mónica Elizabeth Benalcázar Paladines, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante

Mercedes Nathaly Macay Moreira sobre el tema: “SISTEMA DE COSTOS POR

PROCESOS Y GESTIÓN DE PRODUCCIÓN DE LA EMPRESA MOLSANDO S. A. EN LA CUIDAD DE SANTO DOMINGO”, ha sido cuidadosamente revisado por

la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, marzo de 2017

_______________________________ Mgs. Mónica Elizabeth Benalcázar Paladines

DEDICATORIA

El presente proyecto de investigación quiero dedicarlo con mucho cariño a mis queridos

padres, María Moreira, y Ángel Macay quienes han sembrado en mí las virtudes, valores

y enseñanzas necesarias para vivir con felicidad y amor, brindándome siempre su apoyo

incondicional, consejos y palabras de superación, confiando siempre en mi ya que sin

ellos nada de esto sería posible.

A mis adorables hermanos y hermanas quienes me extendieron una mano

cuando más lo necesitaba.

Y como no mencionar a mi sobrino Mathias, mi abuelita Juana Mera, y toda mi familia

en general quienes forman parte importante en mi vida y de una u otra forma se

manifestaron en mi vida profesional y apoyándome en todo momento

A mi amado esposo Juan Carlos Mora que con su amor, apoyo y

comprensión ha sido mi impulso durante todo el trayecto de mi carrera

siendo mi amigo y mi compañero inseparable estando a mi lado en todo

momento.

A mi precioso hijo Kevin Mora a quien le he robado parte de su tiempo para lograr este

objetivo el cual ha sido mi pilar esencial y mayor motivación para cumplir esta meta ya

AGRADECIMIENTO

A Dios por concederme la salud y la fuerza necesaria para no desmayar en los momentos más difíciles, permitiéndome cumplir con uno de mis objetivos con humildad y responsabilidad.

Al Ingeniero Jaime Guevara quien me abrió las puertas de su empresa Molsando S.A. y me permitió realizar el siguiente trabajo de investigación para la elaboración de mi proyecto.

De igual manera quiero agradecer a los docentes durante toda mi carrera profesional quienes me brindaron sus conocimientos y experiencias para lograr culminar mi carrera

RESUMEN

Las empresas del sector palmero en los últimos años han experimentado una baja en el precio tanto de la fruta de palma como del aceite que se obtiene de la misma, esto se debe a que en este mercado globalizado la caída del precio internacional afecta especialmente a pequeños productores. Internamente las industrias del aceite deben aumentar su capacidad productiva e implementar herramientas para la planeación y el control de la producción con el propósito de reducir los costos y logar mantener ventajas competitivas.

El objetivo principal de este proyecto de investigación es presentar la estructura y funcionamiento de un sistema de costos por procesos que logre mejorar la gestión en el área de operaciones de la empresa Molsando S.A. aplicando controles adecuados de costos y utilizando herramientas innovadoras.

La competitividad de las empresas depende mucho de la calidad de información que a gerencia pueda obtener para crear estrategias; los sistemas de costeo aplicados de manera eficiente en las empresas han actuado como una herramienta óptima para tomar decisiones especialmente con el propósito de mejorar la gestión en el área de operaciones ayudando al controlar y reducir los costos, aumentando la rentabilidad de las empresas.

Para el desarrollo del presente proyecto investigativo y el cumplimiento del propósito del mismo se utilizó el método deductivo acompañado de técnicas documentales y de campo que a través de instrumentos como las encuestas y entrevistas hicieron posible obtener resultados muy valiosos en este proyecto. La línea de investigación en la cual se enmarca el tema es gestión de costos.

ABSTRACT

The companies of the palm sector in recent years have experienced a decrease in the price of both the palm fruit and the oil that is obtained from it; this is because in this globalized market the fall of the international price affects especially small Producers. Internally the oil industries must increase their productive capacity and implement tools for the planning and control of production in order to reduce costs and maintain competitive advantages.

The main objective of this research project is to present the structure and operation of a process cost system that manages to improve the management in the area of operations of the company Molsando S.A. Applying appropriate cost controls and using innovative tools.

The competitiveness of companies depends a lot on the quality of information that management can obtain to create strategies; The cost-efficient systems applied in companies have acted as an optimal tool to make decisions especially for the purpose of improving management in the area of operations by helping to control and reduce costs, increasing the profitability of companies.

For the development of this research project and the fulfillment of the purpose of the same was used the deductive method accompanied by documentary and field techniques that through instruments such as surveys and interviews made it possible to obtain very valuable results in this project. The line of research in which the subject is framed is cost management.

ÍNDICE GENERAL

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del problema. ... 2

Formulación del Problema. ... 3

Delimitación del problema. ... 3

Objeto de investigación. ... 4

Campo de acción. ... 4

Identificación de la Línea de Investigación. ... 4

Objetivos. ... 4

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a defender. ... 5

Variables de la investigación. ... 5

Justificación del tema. ... 5

Metodología investigativa. ... 6

Resumen de la Estructura del proyecto de investigación. ... 7

Aporte Teórico. ... 7

Novedad Científica. ... 8

CAPÍTULO I ... 9

1 MARCO TEÓRICO. ... 9

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 9

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS, SOBRE EL OBJETO DE INVESTIGACIÓN. ... 9

1.2.1 Objetivos de la contabilidad. ... 10

1.2.2 Tipos de contabilidad ... 11

1.2.3 Importancia de la Contabilidad. ... 11

1.2.4 Normativa contable. ... 12

1.2.4.1Nic 1 Presentación de estados financieros. ... 12

1.2.4.2 Nic 2 Inventarios. ... 12

1.2.4.3 Nic 16 Propiedad planta y equipo. ... 13

1.2.4.4 Nic 18 Ingreso de actividades ordinarias. ... 13

1.2.5 Contabilidad de Costos. ... 13

1.2.5.1 Propósito de la contabilidad de costo. ... 14

1.2.5.2 Elementos del costo. ... 15

1.2.5.3 Clasificación de los elementos del costo. ... 15

1.2.6 Sistema de costo ... 16

1.2.6.1 Objetivos del sistema de costo ... 16

1.2.7 Clases de sistemas de producción. ... 16

1.2.7.1 Sistemas de costos por procesos de producción. ... 17

1.2.7.1.1 Características del sistema contable por procesos. ... 17

1.2.7.1.2 Formas de producción ... 18

1.2.7.1.3 Objetivos del sistema por procesos. ... 19

1.2.7.2 Diseño de un sistema de costos por procesos. ... 20

1.2.7.3 Informes contables y gerenciales en un sistema por procesos. ... 21

1.2.8 Estado del costo de producción y ventas ... 21

1.2.9 Informe de unidades o cantidades físicas. ... 23

1.2.10Gestión de producción. ... 23

1.2.10.1 Objetivos de la gestión de producción. ... 24

1.2.10.2 Funciones de la Gestión de Producción. ... 24

1.2.11La estrategia de operaciones. ... 27

1.2.11.2 Objetivos de la estrategia de producción. ... 28

1.2.11.3 Características de la estrategia de producción ... 28

1.2.12 Índices de productividad ... 28

1.2.13 Índice de utilización de la Capacidad ... 29

CAPÍTULO II ... 31

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 31

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO. ... 31

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN ... 32

2.2.1 Modalidad de investigación ... 32

2.2.1.1 Modalidad Cuantitativa- Cualitativa. ... 32

2.2.2 Tipos de investigación ... 32

2.2.2.1 Investigación de campo. ... 32

2.2.2.2 Investigación Explicativa. ... 33

2.2.2.3 Investigación Bibliográfica. ... 33

2.2.3 Población y Muestra ... 33

2.2.3.1 Población………..33

2.2.3.2 Muestra………33

2.2.4 Métodos, Técnicas e instrumentos. ... 34

2.2.4.1Métodos de investigación: ... 34

2.2.4.1.1Método Inductivo – Deductivo……….34

2.2.4.1.2 Método Analítico – Sintético………34

2.2.4.2 Técnicas de investigación: ... 35

2.2.4.2.1 Entrevista. ... 35

2.2.4.2.2 Encuesta ... 35

2.2.4.3 Instrumentos de investigación: ... 35

2.2.4.3.1 Guía de entrevista………..35

2.2.4.3.2 Cuestionario de encuesta………...36

2.2.4.3.3 Citas bibliográficas………36

2.2.5 Resultados de la Investigación. ... 36

2.2.5.1 Entrevista dirigida al Gerente general de la empresa Molsando S.A ... 36

2.2.5.3 Encuestas al personal de Producción de la Empresa Molsando S.A. ... 41

2.2.6. Verificación de idea a defender. ... 43

2.3 PROPUESTA DE LA INVESTIGADORA. ... 44

2.4 CONCLUSIONES PARCIALES DEL CAPITULO ... 45

CAPÍTULO III ... 46

3 VALIDACIÓN DE LOS RESULTADOS DE SU APLICACIÓN. ... 46

3.1 TÍTULO DE LA PROPUESTA: SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN DE PRODUCCIÓN DE LA EMPRESA MOLSANDO S.A. EN LA CUIDAD DE SANTO DOMINGO. ... 46

3.2 DESARROLLO DE LA PROPUESTA. ... 46

3.2.1 Justificación de la propuesta. ... 46

3.2.2 Objetivos de la propuesta ... 46

3.2.2.1 Objetivo General ... 46

3.2.2.2 Objetivos específicos ... 46

3.2.3 Direccionamiento estratégico de la empresa Moldando S.A. ... 47

3.2.3.1 Misión………...47

3.2.3.2 Visión………...47

3.2.3.3 Estructura organizativa ... 48

3.2.3.4 Flujograma del proceso productivo ... 49

3.2.4 Flujogramas de procesos para el control de las actividades. ... 50

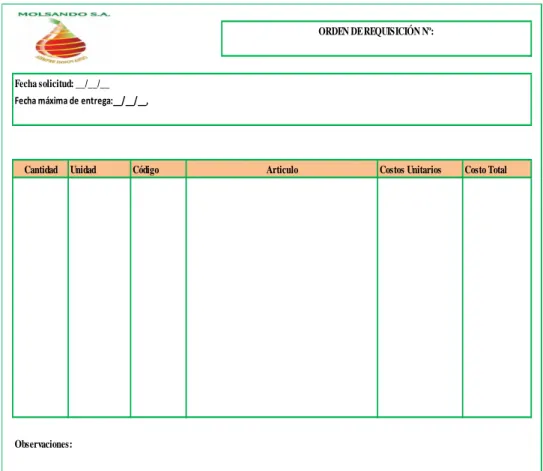

3.2.5 Diseño de formularios fuentes. ... 54

3.2.5.1 Orden de requisición. ... 54

3.2.5.2 Orden de compra. ... 55

3.2.5.3 Nota de ingreso a bodega. ... 56

3.2.5.4 Nota de egreso de bodega. ... 57

3.2.6 Estructura del plan de cuentas. ... 63

3.2.6.1 Plan de cuentas y manual de procedimiento. ... 64

3.2.7 Ejercicio Práctico. ... 58

3.2.7.1 Enunciado. ... 58

3.2.8 Estado de Situación Inicial. ... 80

3.2.9 Libro Diario ... 82

3.2.11 Estado de Resultados. ... 109

3.2.12 Estado de Situación Financiera ... 110

3.2.13 Estado de Costos de Producción y Ventas ... 112

3.2.14 Informe de Costos de Producción. ... 113

3.2.15 Informe de Cantidades. ... 114

3.2.16 Estado de Flujo de Efectivo. ... 115

3.2.17 Índices financieros y de productividad. ... 117

3.3 VALIDACIÓN DE LA PROPUESTA. ... 120

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 121

Conclusiones. ... 121

Recomendaciones. ... 122 BIBLIOGRAFÍA

ÍNDICES DE GRÁFICOS

Gráfico Nro. 1 Elementos del costo de producción ... 15

Gráfico Nro. 2 Clasificación de los elementos del costo ... 15

Grafico Nro. 3 Formas de producción. ... 18

Grafico Nro. 4 Proceso de implementación del sistema de costos por procesos. ... 20

Gráfico Nro. 5 Formato del estado del costo de producción y ventas ... 22

Gráfico Nro. 6 Formato de informe de unidades o cantidades físicas ... 23

Gráfico Nro. 7 Funciones de la gestión de producción ... 25

Gráfico Nro. 8 Etapas de la Gestión de Producción. ... 26

Gráfico Nro. 9 Modelo de la estrategia de Producción. ... 27

Grafico Nro. 10 Estructura organizativa de la empresa Molsando S.A ... 48

Grafico Nro. 11 Proceso de extracción de aceite de palmiste. ... 49

Gráfico Nro. 12 Proceso de control y contabilización de la Materia Prima. ... 50

Gráfico Nro. 13 Proceso de control de asignación de costos de mano de obra directa ... 51

Gráfico Nro. 14 Proceso de control y contabilización de los CIF ... 52

Gráfico Nro. 15 Proceso de compra de materiales para mantenimiento de la planta. ... 53

ÍNDICES DE TABLAS Tabla 1 Población ... 34

Tabla 2 Resultados de la encuesta dirigida al personal de producción de la Empresa Molsando S.A. ... 41

Tabla 3 Resultados de la encuesta dirigida al personal de producción de la Empresa Molsando S.A. ... 42

1

INTRODUCCIÓN Antecedentes de la Investigación.

Los sistemas de costos son una herramienta muy importante dentro del mundo empresarial, ya que sirven como base fundamental para tomar decisiones en base a información captada de los procesos de producción que mantiene la empresa dependiendo el tipo de actividad que desarrolle. La determinación del costo cuando los productos no son comprados si no producidos puede resultar difícil, dado que el costo de un producto manufacturado es una combinación de muchos recursos, el objetivo principal de los sistemas de costeo es determinar el costo real de los productos que se está fabricando.

La gestión de producción comprende la planificación, organización y el control de las actividades que se desarrollan en el área productiva de la empresa con el propósito de maximizar los beneficios a través de la buena administración de los recursos, para llevar a cabo esta tarea se necesita que la empresa implemente un sistema de costos ya que en todo proceso de producción se utilizan recursos que suponen siempre un costo para obtener los resultados que son los productos o servicios, de manera que se obtenga la máxima calidad al mínimo precio. En general la gestión de producción se orienta siempre a lograr la mayor eficacia y eficiencia en el sistema.

2

• Sistema de Costos por Procesos para mejorar la gestión financiera en la empresa Prefabricados de Hormigón "HORMITUB", de la provincia de Santo Domingo de los Tsáchila, Pedrera Escobar Isabel Geovanna, 2011.

• Sistema de costos por Órdenes de producción y gestión financiera en la empresa constructora "KARSEBTI CIA. LTDA." En la cuidad de Santo Domingo, Chandi Arteaga Juan Pablo, 2013.

Planteamiento del problema.

MOLSANDO MOLINOS SANTO DOMINGO S.A., es una empresa ecuatoriana, dedicada a la producción, extracción y comercialización a nivel nacional y regional de aceite crudo de palmiste.

Se constituyó en el año 2005, en la Ciudad de Santo Domingo de los Colorados e inicia sus actividades con una planta extractora de aceite crudo de palmiste. En el año 2009, compra las instalaciones y participaciones de la Extractora San Daniel Cía. Ltda., con la finalidad de ampliar su producción como una estrategia de crecimiento vertical.

Para la siguiente investigación se realizó un análisis de las diferentes empresas y las actividades que realiza cada una de ellas, para lo cual se optó por la empresa Molsando S.A a quien se realizó una visita y una entrevista previa con el Gerente General con el fin de obtener la autorización y los conocimientos necesarios de los inconvenientes que enfrenta la empresa y con ello aportar con posibles soluciones de la misma.

➢ La inadecuada e inoportuna presentación de informes y análisis de costos provoca que la gerencia de la Compañía tome decisiones inadecuadas basándose en experiencias anteriores, ocasionando muchas veces a solo recuperar la inversión e incluso llegando a generar pérdidas.

3

➢ No se realiza una correcta asignación de los recursos utilizados en producción, esto provoca un desconocimiento del valor de los inventarios y del costo real de producción total y unitaria.

➢ No existe la administración adecuada de los recursos como la materia prima, mano de obra y costos indirectos utilizados en la producción debido a la falta de control y monitoreo a través de indicadores, provocando pérdidas a la compañía.

➢ Las horas improductivas por falta de materia prima y stock de materiales se dan frecuentemente a causa de una mala programación de las actividades y a la falta de control del manejo de los inventarios.

➢ Para la gerencia de la Compañía es difícil identificar cual es la fase productiva que consume más recursos ya que no se cuenta con esta información, restando la posibilidad de mejorar los procesos continuamente para ser cada vez más productivos.

Formulación del Problema.

¿Se logrará mejorar la gestión de producción de la empresa Molsando S. A de la ciudad de Santo Domingo con la implementación de un sistema de costos por procesos?

Delimitación del problema.

La empresa “Molsando Molinos Santo Domingo S.A.” ubicada en el Km. 37 Vía a la Concordia, en el cantón Santo Domingo, Provincia Santo Domingo de los Tsáchilas., actualmente tiene 19 empleados en el área de producción, y 12 en el área administrativa y financiera, la empresa cuenta aproximadamente con 185 proveedores y 20 clientes.

4

requerimientos. El tiempo estipulado para la elaboración del presente proyecto de investigación es de abril a septiembre 2015.

El presente proyecto de investigación se centra específicamente en la producción del aceite de palmiste.

Objeto de investigación.

El objeto de estudio es Sistema de Costos.

Campo de acción.

El campo de acción de la investigación es Gestión de Producción.

Identificación de la Línea de Investigación.

La línea de investigación es Gestión de Costos.

Objetivos.

Objetivo General.

Diseñar un Sistema de Costos por procesos que permita mejorar la gestión de producción de la empresa “MOLSANDO S. A.” en la ciudad de Santo Domingo.

Objetivos Específicos.

➢ Fundamentar científica y teóricamente el objeto de la investigación: Contabilidad, Sistema de Costos, Análisis e informes de producción, gestión de producción.

➢ Analizar la situación actual de la Gestión de Producción de la empresa Molsando S.A. utilizando técnicas, métodos e instrumentos de investigación.

5

Idea a defender.

Con el diseño de un Sistema de Costos por procesos que involucre la asignación del costo de materia prima, mano de obra, y costos generales de fabricación a los diferentes procesos de producción y al centro de costos para la producción de aceite de palmiste con la finalidad de presentar informes de costos, informes de cantidades y el respectivo análisis de la producción por medio de indicadores de productividad, se logrará mejorar la gestión de producción de la empresa MOLSANDO S.A.

Variables de la investigación.

Variable Dependiente Gestión de producción.

Variable Independiente: Sistemas de costos.

Justificación del tema.

Es importante que las empresas industriales actualmente cuenten con un sistema de costos, que les permita conocer de manera más profunda sus costos el direccionamiento y control de las actividades de la producción para cumplir con el desarrollo de las metas establecidas.

Justificación Técnica.

6

Justificación Económica.

La realización de la presente investigación tiene un aporte económico que son menores a los beneficios que va a obtener la empresa pues la realización del trabajo investigativo serán cubiertos en un 100% por la investigadora del proyecto y a la vez permitirá a la empresa de la forma más oportuna llevar a cabo las actividades con procedimientos adecuados por lo que se justifica económicamente su implementación.

Además la elaboración de este trabajo de investigación será de mucha importancia en forma personal ya que orgullosamente me permitirá obtener el título de Ingeniera en Contabilidad Superior, Auditoria y Finanza, C.P.A en la Universidad Autónoma Regional de los Andes “UNIANDES”. Y aportar a las industrias.

Metodología investigativa.

La presente investigación adopta la metodología cuantitativa y cualitativa que va permitir de manera oportuna el análisis de la información del objeto de estudio, además al aplicar la investigación de campo, investigación descriptiva y explicativa se va lograr un estudio más profundizado y para emitir las debidas conclusiones y recomendaciones necesarias para lo cual es de suma importancia contar con la entrevista, encuestas, cuestionario para el análisis de los diferentes datos encontrados en la temática de la metodología utilizada.

7

Resumen de la Estructura del proyecto de investigación.

El presente proyecto de investigación ha sido desarrollado inicialmente en tres epígrafes que inicialmente describe la introducción que abarca desde la situación problemática, estructura de la investigación, hasta la justificación de la investigación.

En el primer capítulo que corresponde al marco teórico donde se describe los conceptos más importantes de la investigación según autores especializados en el tema.

En el segundo capítulo de este proyecto se da a conocer la metodología de investigación utilizada, en la que se describe la aplicación de las técnicas, instrumentos y métodos utilizados.

El capítulo tercero contiene el marco propositivo en el que se plasma una de las partes más importantes de la investigación ya que aquí se plantea la alternativa de solución en base al desarrollo de la propuesta. En esta parte se da a conocer los puntos y características más relevantes del trabajo, como incide la propuesta en dar solución al problema encontrado dentro de la empresa, además en forma gráfica y resumida el sistema de costos a implementarse para la empresa Molsando S. A., al final se emite conclusiones y recomendaciones para la aplicación de este trabajo de investigación.

Está fundamentada en métodos y técnicas pertinentes, que aportan información de manera oportuna y veras a la propuesta de un diseño de Sistema de Costos por procesos y Gestión de Producción, con el propósito de emitir una información real y confiable que contribuya a la toma de decisiones de la empresa “Molsando S. A”.

Aporte Teórico.

8

varios procesos productivos y lo más importante que a través de este sistema se lograra emitir estados financieros confiables que mejoraran la gestión en la empresa.

Novedad Científica.

El sistema de costos que se va a estructurar tiene la finalidad principal de mejorar la gestión de la producción de la empresa utilizando herramientas de análisis e informes de costos con el fin de darle facilidad a la gerencia a tomar decisiones.

Significación Práctica.

9

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

MOLSANDO MOLINOS SANTO DOMINGO S.A., es una empresa ecuatoriana, dedicada a la producción, extracción y comercialización a nivel nacional y regional de aceite crudo de palmiste y como subproducto generado del proceso la torta de palmiste. Se constituyó en el año 2005, en la Ciudad de Santo Domingo e inicia sus actividades con una planta extractora de aceite crudo de palmiste. En el año 2009, compra las instalaciones y participaciones de la Extractora San Daniel Cía. Ltda., con la finalidad de ampliar su producción como una estrategia de crecimiento vertical.

En la empresa se diagnosticó que existen algunos inconvenientes que conllevan a los directores a no tomar decisiones adecuadas de las cuales se dan a conocer las siguientes:

Irrelevancia en los informes financieros de producción con los que cuenta mensualmente la empresa.

Inexistencia de información confiable y real debido a la inadecuada asignación de costos de producción.

Falta de control, escasez de informes y la falta de planificación.

Lo anterior conlleva a optar por diseñar un sistema de costos por procesos que permita mejorar la gestión de producción de la empresa y que tenga la finalidad principal de presentar a la gerencia información de los costos que sirva como herramienta para la toma de decisiones.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS, SOBRE EL OBJETO DE INVESTIGACIÓN.

Menciona (Bravo Valdivieso, 2011) que:

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su

10 Según (Fierro Martínez , 2011) define que:

La contabilidad es un proceso de información acumulativo de la empresa, cuyas funciones son

recolectar, identificar, medir, clasificar, codificar, acumular, registrar, emitir estados financieros,

interpretar, analizar, evaluar, e informar y hacer el seguimiento al desarrollo de las operaciones de

un ente económico en forma clara, completa y fidedigna.(pag14)

La contabilidad es una ciencia que permite registrar, clasificar, resumir e interpretar las transacciones económicas de una empresa con en el propósito de presentar a la gerencia información que servirá como base para tomar decisiones.

1.2.1 Objetivos de la contabilidad.

Según (Zapata Sanchez, 2008)

• Conocer y demostrar los recursos controlados por un ente económico.

• Predecir flujos de efectivo.

• Apoyar a los administradores en la planeación, organización y dirección de los negocios.

• Evaluar la gestión de los administradores del ente económico.

• Ejercer control sobre las operaciones del ente económico.

• Fundamentar la determinación de cargas tributarias, precios y tarifas.

• Suministrar información a la dirección de la empresa para tomar decisiones. (pág.8)

11

1.2.2 Tipos de contabilidad

Según la utilidad de la información:

Menciona (Horngren , Datar , & Foster, 2012)

• Contabilidad administrativa.

Mide, analiza y presenta información financiera y no financiera que ayuda a los gerentes a tomar decisiones para alcanzar las metas de una organización. Los gerentes utilizan la información de la

contabilidad administrativa para elegir, comunicar e implementar la estrategia de ventas. Utilizan

también esta información para coordinar el diseño de un producto, la producción y las decisiones de

marketing.

• Contabilidad financiera.

Se centra en la presentación de informes a terceros, tales como inversionistas, entidades

gubernamentales, bancos y proveedores, mide registra las transacciones del negocio y proporciona

estados financieros basados en la normativa contable. (pág.2)

<2

La contabilidad administrativa se encarga de examinar e interpretar los estados financieros de una entidad con la finalidad de que los directivos de tomen decisiones razonables y estratégicas, en cuanto la contabilidad financiera no es más que una técnica que registra y que permite informar sobre la situación económica y patrimonial de la empresa.

1.2.3 Importancia de la Contabilidad.

De acuerdo a (Alcarria , 2009)

La sociedad actual, en todos sus ámbitos, se caracteriza por ser una sociedad de la información.

Como parte de este entorno, la actividad económica y los distintos participantes de la misma

precisan de gran cantidad de datos de la naturaleza económica y de otro tipo.

Toda entidad privada, desde una pequeña empresa a una multinacional, o pública, desde un

ayuntamiento a la Unión Europea, necesita procesar y elaborar información para tomar decisiones de

12

Las empresas de todo tipo: bancos, fábricas, comercios, escuelas, etc. necesitan información sobre

sus bienes y deudas, así como de sus ingresos y gastos.

También la administración pública, el estado, las Comunidades Autónomas y Ayuntamientos necesitan conocer el estado de sus cuentas para decisiones tan importantes como las políticas de

inversión en infraestructura, gastos sanitarios o educativos, etc. (pág.19)

Es de gran importancia la contabilidad ya que permite conocer y llevar un adecuado control de quienes emprenden su negocio o empresa, con la finalidad de proporcionar información económica y financiera sobre la realidad de la entidad, y de antemano administrar correctamente su patrimonio y así poder tomar decisiones oportunas.

1.2.4 Normativa contable.

A continuación se presenta la descripción de las normas más relevantes que serán aplicadas dentro del desarrollo del proyecto investigativo.

1.2.4.1Nic 1 Presentación de estados financieros.

Esta norma establece las bases para la presentación de los estados financieros con el propósito de información general, además establece requerimientos y guías para determinar su estructura y requisitos mínimos sobre su contenido, los mismos que puedan ser comparables entre la misma empresa y empresas diferentes.

1.2.4.2Nic 2 Inventarios.

13

1.2.4.3Nic 16 Propiedad planta y equipo.

Esta norma tiene como objetivo principal prescribir el tratamiento contable de las propiedades planta y equipo de manera que se logre conocer la información acerca de la inversión que la entidad tiene en sus propiedades, incluyendo a los elementos que estén constituyéndose para ser utilizados como propiedades de inversión en el futuro.

1.2.4.4Nic 18 Ingreso de actividades ordinarias.

La finalidad de esta norma es establecer el tratamiento contable de los ingresos de actividades ordinarias que procedan de ventas de bienes, prestación de servicio, intereses y dividendos.

1.2.5 Contabilidad de Costos.

(Bravo Ubidia , 2010)

La contabilidad de costos es una rama especializada de la contabilidad general. Permite el análisis,

clasificación, registro, control e interpretación de los costos utilizados en la empresa; por lo tanto,

determina el costo de la materia prima, mano de obra y costos indirectos de fabricación que

intervienen para la elaboración de un producto o la prestación de un servicio. (pág. 1.)

Menciona (Rojas , 2007) que:

La contabilidad de costos es un sistema de información, con el cual se determina el costo incurrido

al realizar un proceso productivo y la forma como se genera este en cada una de las actividades que

se desarrolla la producción. (Pág. 9)

14

1.2.5.1Propósito de la contabilidad de costo.

Según (Zapata Sanchez, 2008) Los propósitos más relevantes son:

• Determinar el costo de los inventarios de productos en proceso, terminados y materiales e insumos, tanto unitarios como globales, con miras a su presentación en el balance general.

• Establecer el costo de los productos vendidos a fin de poder calcular la utilidad o pérdida del

periodo respectivo y presentarlos en el estado de los resultados.

• Dotar a los directivos de la mejor herramienta para planificar y controlar los costos de

producción.

• Guiar la toma de decisiones, cuando se deben mantener o desechar ciertas líneas de producción,

aceptar o no nuevos pedidos, comprar nueva maquinaria, etc.

• Combinar apropiadamente el surtido de productos, ampliar la nave industrial y, en general todo

cuanto se refiera a nuevas inversiones productivas.

• Controlar el uso de los elementos del costo mediante el reporte de datos usos indebidos o

demoras innecesarias, y optimizar las utilidades precisamente con los ahorros que se obtengan de

las acciones que provengan y eviten los desperdicios citados.

• Ubicar las áreas, procesos, actividades y aspectos que encarecen el producto o impiden obtenerlo

de manera económica y oportuna identificando sus causas y efectos de corto y largo plazo. (pág.

19)

15

1.2.5.2Elementos del costo.

Gráfico Nro. 1 Elementos del costo de producción

Fuente: (Zapata Sanchez, 2008)

Elaborado por: Macay, Nathaly (2015)

1.2.5.3Clasificación de los elementos del costo.

Gráfico Nro. 2 Clasificación de los elementos del costo

Fuente: (Zapata Sanchez, 2008) Elaborado por: Macay, Nathaly (2015)

CONTROL Y PLANEACIÓN

ALCANCE

ASIGNACIÓN

POR EL MOMENTO DETERMINAN

COSTOS PRIMOS COSTOS DE CONVERSIÓN

TOTALES UNITARIOS

DIRECTOS INDIRECTOS

FIJOS VARIABLES MIXTOS

NIVEL DE PRODUCCIÓN

HISTÓRICOS PREDETERMINADOS

CLASIFICACIÓN DE COSTOS

ELEMENTOS DEL COSTO DE PRODUCCIÓN

MATERIALES OTROS COSTOS

INDIRECTOS

MANO DE OBRA ,,,,,,,,,,,,,,,,,,,,,,,

MATERIALES INDIRECTOS

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

MANO DE OBRA INDIRECTA

16

1.2.6 Sistema de costo

Según Juan García Colín 2008 menciona:

El conjunto de procedimientos, técnicas registros e informes estructurados sobre la base de la teoría

de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos

unitarios de producción y el control de la operaciones fabriles efectuadas (pág. 116)

1.2.6.1Objetivos del sistema de costo

Menciona Juan García Colín 2008 que:

Un sistema de costos tiene los siguientes objetivos:

• Determinar el costo de los productos fabricados y vendidos, de los servicios prestados o de las actividades desarrolladas.

• Determinar el valor de los inventarios representados en materiales y suministros, productos o servicios en procesos de elaboración y productos terminados y en almacén para ser vendidos o

servicios pendientes de factura (pag117).

<

1.2.7 Clases de sistemas de producción.

Los sistemas de costos tiene relación con las formas de producción que mantiene cada empresa, existen dos tipos de sistemas de costeo que se ajustan a las normas contables y leyes tributarias del país las mismas que son:

✓ Sistema de costos por órdenes de producción.- Este sistema de costeo controla la fabricación

bajo pedido específico y por lotes.

✓ Sistema de costos por procesos.- Este sistema de costeo generalmente es utilizado en

17

1.2.7.1 Sistemas de costos por procesos de producción.

“El sistema de costos por procesos acumulan costos para un proceso en un periodo de tiempo para los tres elementos del costo: material, mano de obra y costos indirectos de carga fabril.” (Jiménez Boulaer, 2007, pág. 159)

Menciona (Sinisterra & Polanco, 2007) que:

El sistema de costos por procesos se utiliza para medir el costo de los productos fabricados en

proceso de producción de flujo continuo o en serie. Este sistema es particularmente importante, cuando el costo no puede ser identificado fácilmente con un lote de productos en particular. (pág.

99)

Los sistemas de costos por procesos de producción son aquellos mediante el cual sus costos de producción como mano de obra, materia prima y costos indirectos se asignan a los procesos del sistema productivo a los centros de costos, estos sistemas de costos son ideales para las empresas que producen en serie.

1.2.7.1.1 Características del sistema contable por procesos.

Según (Zapata Sanchez, 2008) menciona que las características del sistema contable por procesos son:

➢ Apto para las empresas que producen en serie.

➢ El objeto principal del costo lo constituyen las fases por las que transita el producto o el servicio,

hasta que éste concluya.

➢ Los elementos del costo serán directos y generales a las fases productivas o procesos.

➢ Dichos elementos son materiales, mano de obra y costos generales.

➢ Inicia a partir de un programa de producción semanal, quincenal, mensual, o trimestral, según

sea el caso.

➢ Los costos se determinan por periodos regulares, generalmente de un mes; por tanto, los costos

18

➢ Se deben preparar informes de cantidades y de costos por cada fase e integrarlos con todas las

fases hasta su terminación.

➢ Funciona con costos históricos, con costos predeterminados o con ambos a la vez. (pág. 253)

Grafico Nro. 3 Formas de producción.

1.2.7.1.2 Formas de producción

a) Producción de una sola línea de producto.

b) Producción de varios artículos a través de líneas independiente.

c) Producción de varios artículos que inician con procesos comunes

conjuntos.

Fuente: (Zapata , 2008)

Elaborado por: Macay, Nathaly (2015)

1.2.7.1.1 Productos principales, coproductos y subproductos.

➢ Producto principal

Según (Zapata Sanchez, 2008)define que:

Es el resultado físico del proceso productivo predefinido, que se evidencia en bienes

principales. Es la razón de la industria.

Proceso 1 Proceso 2 Proceso N Producto X

Proceso 1 Proceso 2 Proceso N Producto X

Proceso 1 Proceso 2 Proceso N Producto Y

Proceso A Proceso B Proceso C Producto Y

Producto X

19

➢ Coproducto.

Cuando un proceso de producción conjunto da lugar a dos o más productos que tienen altos valores totales de ventas en comparación con los valores totales de ventas de otros productos, si es que hay algunos, esos productos se denominan coproductos. (Horngren , Datar , & Foster, 2012, pag. 566)

➢ Subproducto.

Conocido además como producto secundario o producto accesorio, que se deriva del proceso conjunto y que es inevitable; puede tener un precio de realización bajo comparado el producto principal. En ocasiones, su precio de venta es cero, tratándose de desechos. (Zapata Sánchez, pág. 330)

Por lo tanto, los productos resultantes de un proceso de producción conjunta que tiene bajos valores totales de ventas al compararlos con el valor total de ventas del producto principal o de los coproductos, reciben el nombre de subproductos.

1.2.7.1.3 Objetivos del sistema por procesos.

De acuerdo a(Zapata , 2008) el sistema de costos por procesos debe cumplir dos objetivos esenciales:

➢ Averiguar en un tiempo determinado los costos totales y unitarios a nivel de cada elemento de

producción de un proceso en particular.

➢ Controlar los costos de producción a través de los informes que sobre cada fase debe rendir

contabilidad, con base en los datos suministrados por los mismos centros. (Pág. 254)

20

1.2.7.2 Diseño de un sistema de costos por procesos.

Para implantar y mantener un sistema de costos por procesos se deben ejecutar varias actividades de carácter estructural y operacional que se describen a continuación.

Grafico Nro. 4 Proceso de implementación del sistema de costos por procesos.

PROCESO DE IMPLEMENTACIÓN DE COSTOS POR PROCESOS

PASO I ACTIVIDADES

INICIALES

1. Identificar y organizar las unidades de servicios a la producción, las que consumen como energía eléctrica, telefónica, seguros, depreciaciones etc.

2. Identificar y organizar las unidades productivas que requieren materiales, fuerza laboral y sus costos generales como energía eléctrica, telefonía, seguros, depreciaciones.

3. Asignar responsabilidades y delimitar la acción de los centros productivos mediante el reconocimiento de los centros de costos.

PASO II

ACTIVIDADES

OPERACIONALES

ANTES DE LOS

PERIODOS

(MENSUALES O

ANUALES)

4. Definir el programa de producción en el que deben constar:

a. Productos a fabricar.

b. Cantidades requeridas de productos

c. Productos Tiempos y plazos

d. Personal calificado

e. Plan de compras de materiales e insumos de fabrica

f. Máquinas y equipos afinados y a un punto

5. Preparar un cuadro general de distribución y asignación de costos generales con base en criterios técnicos adecuados.

PASO III ACTIVIDADES

DURANTE EL

PERIODO

6. Centros o procesos productivos

a. Llevar control de unidades comenzadas o recibidas, perdidas y añadidas.

b. Llevar registros de unidades que se transfieren al siguiente Proceso

c. Informar el porcentaje de avance de unidades que se quedan al fin de mes en proceso.

7. El contador de costos debe:

a. Registrar los despachos de materiales e insumos en cada proceso o centro de costos con base en notas de egresos.

b. Computar el costo de la mano de obra directa y cargar a cada proceso o centro de costo.

c. Computar los costos generales y distribuir según el cuadro de asignaciones.

d. Preparar o ratificar (si cada proceso lo prepara) el informe de cantidades.

21

PASO IV

ACTIVIDADES AL FINAL DEL

PERIODO

8. Evaluar los costos, obtener conclusiones y recomendar acciones como:

➢ Revisión de procesos productivos ➢ Rediseño de productos

➢ Sustitución de materiales o corrección o su sustitución de máquinas y hombres.

Fuente: (Zapata , 2008)

Elaborado por: Macay, Nathaly (2015)

El diseño de implementación de costos por procesos radica en cuatros pasos importantes que permite de manera oportuna identificar, organizar, asignar, controlar y evaluar los diferentes costos incurridos en las actividades de producción durante un periodo determinado, además optimizar las operaciones productivas y financieras así dar un buen direccionamiento a la organización.

1.2.7.3 Informes contables y gerenciales en un sistema por procesos.

Según (Zapata , 2008) menciona que:

a) Internos: directores, gerentes, auditoria interna, análisis, entre otros; para este propósito prepara

frecuentemente informes específicos de distinta índole como partes de caja relación de cuentas

por cobrar, nivel de inventarios, transferencias interdepartamental, etc., y periódicos como

informes de cantidades, informes de costos de producción y los estados financieros.

b) Externos: Como el físico, superintendencias, acreedores actuales y potenciales y público en

general, a este grupo le interesan los estados financieros, y ciertos anexos que cada uno de los

usuarios particularmente requiera. (pág.276)

1.2.8 Estado del costo de producción y ventas

Menciona (Zapata , 2008)

Es el informe contable específico de las empresas industriales y de servicios; integra el costo de

22

ordenada y sistemática de las cuentas que denotan inversiones efectuadas en los distintos conceptos

del costo. (pág. 31)

Considero que el estado de costos de producción y ventas es un informe en el cual se describe detalladamente todos los movimientos del proceso que se lleva a cabo dentro de una empresa industrial o de servicio tanto de los productos semielaborados o terminados

A continuación se presenta el formato básico del estado del costo de producción y ventas.

Gráfico Nro. 5 Formato del estado del costo de producción y ventas.

EMPRESA "XYZ"

Estado de costo de producción y ventas -en $- por el mes de enero de 200X

Materiales directos utilizados xxxx

Inv. inicial materia prima directa xxxx

(+) Compras netas xxxx

Materiales disponibles para la producción xxxx

(-) Inventario final xxxx

(+) Mano de obra utilizada xxxx

(=) Costo primo directo xxxx

(+) Costos indirectos de fábrica aplicados xxxx

Costos de producción del periodo xxxx

(+) Inv. inicial de productos en proceso xxxx

(=) Costo de producción en proceso disponible xxxx

(-) Inv. de productos final en proceso xxxx

(=) Costo de producción de artículo terminado xxxx

(+) Inv. inicial de artículo terminado xxxx

(=) Costo de artículo terminado disponible para la venta xxxx

(-) Inv. final de artículos terminados xxxx

(=) Costo de producción y ventas xxxx

Fuente: (Zapata , 2008)

23

1.2.9 Informe de unidades o cantidades físicas.

Según (Zapata , 2008) Describe que:

Todo lo relacionado con las unidades físicas producidas, sin considerar los costos; en este informe se

verá claramente cuantas unidades comenzaron en determinado periodo, cuantas se terminaron y

retuvieron, cuantas quedaron en proceso, cuantas se añadieron, etc.

Este informe permite conocer la magnitud de las unidades o cantidades físicas que han intervenido durante un

periodo determinado dentro de un proceso de producción las cuales iniciaron en un departamento y se

transfirieron al siguiente.

A continuación se presenta el formato del informe de unidades o cantidades físicas.

Gráfico Nro. 6 Formato de informe de unidades o cantidades físicas

DETALLE FASE 1 FASE 2

Unidades recibidas de la fase anterior - xxxx

Unidades terminadas no transferidas (periodo anterior, misma fase) -

-Unidades en proceso del periodo anterior -

-Unidades comenzadas en el periodo xxxx xxxx

Total de unidades xxxx xxxx

Análisis de unidades del periodo:

Unidades terminadas y transferidas xxxx xxxx

Unidades terminadas y no transferidas xxxx xxxx

Unidades perdidas en producción xxxx xxxx

Unidades en proceso: xxxx xxxx

Materiales (80%) xxxx xxxx

Mano de obra (80%) xxxx xxxx

C.G.F (80%) xxxx xxxx

Total de unidades xxxx xxxx

al 31 de mayo de 200x Informe de cantidades - toneladas

Fuente: (Zapata , 2008)

Elaborado por: Macay, Nathaly (2015)

1.2.10 Gestión de producción.

24

“El diseño, la operación y el mejoramiento de los sistemas de producción que crean los bienes o servicios primarios de la compañía” (Arnoletto , 2007, pág. 26)

La gestión de producción sirve como herramienta administrativa que permite maximizar las operaciones a través de las diferentes funciones administrativas como son la planificación, diseño, implementación, ejecución y control para así obtener un producto o servicio de calidad

1.2.10.1 Objetivos de la gestión de producción.

“El objetivo general de la dirección de operaciones es producir un bien específico, a tiempo y costo mínimo. Sin embargo, la mayor parte de las organizaciones utilizan otros criterios para fines de evaluación y control.” (Vilcarromero , 2013, pág. 17)

Dimensiones básicas en las que una empresa puede enfocar su sistema de producción son:

• Bajos costos de producción

• Mejores tiempos de producción

• Mejor calidad de la manufacturas y servicios

• Innovación y flexibilidad (Muñoz Negrón , 2009, pág. 31)

1.2.10.2 Funciones de la Gestión de Producción.

• Planeamiento

• Diseño

• Implementación

<

• Ejecución

• Control de los sistemas de producción y control de una empresa. (Arnoletto , 2007, pág. 26)

25

✓ Planeamiento

Seleccionar los objetivos para el sistema de operaciones de la organización y las políticas, programas y procedimientos para alcanzar tales objetivos. Esta etapa incluye los esfuerzos dirigidos

hacia el planeamiento de producto y el diseño de estrategias a la forma de desarrollar el proceso de

transformación.

✓ Organización

Establecer una estructura interna de procesos dentro del sistema de operaciones. Determinar y

enumerar las actividades requeridas para que el sistema de operaciones alcance sus objetivos, al asignar las autoridades y las responsabilidades necesarias para llevar a cabo.

✓ Dirección

Ejecutar lo programado y ser el responsable de la marcha del sistema de operaciones, cuyos

resultados serán monitoreados la función de control. (pág. 25)

✓ Control

“Por su parte el control es el proceso para asegurar que las actividades reales se ajustan a las planificadas estableciendo estándares, resultados actuales, comparando resultados con estándares y corrigiendo las desviaciones.” (Cruz Lezama , 2013)

Gráfico Nro. 7 Funciones de la gestión de producción

26 Gráfico Nro. 8 Etapas de la Gestión de Producción.

GESTIÓN DE PRODUCCIÓN

PLANEAMIENTO DE LA PRODUCCIÓN

Planeamiento estratégico Accionista/directores muy largo plazo

➢ Proyecciones de la producción.

➢ Planeamiento financiero de la producción.

➢ Planeamiento de la producción

Planeamiento General Directorio/alta Gerencia largo plazo

➢ Planeamiento de los recursos humanos

➢ Planeamiento planta- ubicación

➢ Dimensionamiento

Planeamiento Específico Alta gerencia/gerencias área mediano plazo

➢ Planeamiento/diseño del producto

➢ Planeamiento /diseño del proceso

➢ Planeamiento/ diseño de la planta

➢ Planeamiento /diseño del trabajo

Planeamiento agregado Gerencia Producciones /departamentos corto plazo

ORGANIZACIÓN DE LA PRODUCCIÓN

➢ Programación de la producción. Métodos

➢ Logística de producción. Modelos

➢ Tecnologías emergentes. Técnicas

DIRECCIÓN DE LA PRODUCCIÓN

➢ Ejecución de la producción – puesta en marcha del sistema operativo

CONTROL DE PRODUCCIÓN

➢ De los inventarios entrada y salida

➢ De la producción (cantidad)

➢ De la calidad

➢ De los costos operativos

➢ Del activo fijo (mantenimiento)

➢ De compras

➢ De personal

ESTRATEGIAS DE PRODUCCIÓN

➢ Sistemas informáticos de Producción

➢ Calidad total

➢ Reingeniería de procesos

➢ Producciones internacionales

27

1.2.11 La estrategia de operaciones.

Se refiere a la elaboración de políticas y planes para la utilización de los recursos de la empresa en apoyo de la competitividad de la empresa a largo plazo. (Chase, Jacobs, & Aquilano , 2009, pág. 22)

1.2.11.1 Modelo de la estrategia de Producción.

Gráfico Nro. 9 Modelo de la estrategia de Producción.

Fuente: (García Pantigozo , 2010) Elaborado por: Macay, Nathaly (2015) Estrategias corporativas y empresariales

Estrategias de operaciones Misión

Competencia Distintiva

Objetivos

Políticas

Decisiones Tácticas

Resultados Análisis

Externo

28

1.2.11.2 Objetivos de la estrategia de producción.

En términos generales, los objetivos de la Gestión de Operaciones son:

• La reducción del costo.

• El cumplimiento de los plazos y las entregas.

• La mejora de la calidad.

• El aumento de la flexibilidad.

• El servicio a los clientes.

1.2.11.3 Características de la estrategia de producción

Según (Arnoletto , 2007)

• La estrategia de operaciones debe encuadrarse siempre en el marco más amplio de una estrategia empresarial global.

• La estrategia implica un proceso de largo plazo que debe fomentar un cambio inevitable.

• La estrategia de operaciones involucra decisiones relativas al diseño de un proceso y a la infraestructura.

1.2.12 Índices de productividad

29

El índice de productividad es un recurso común de control para los gerentes de línea, jefes de producción, en general para los ingenieros industriales, los cuales tienen la consigna en áreas de aumentar la productividad.

Índice de productividad = Producción Recursos utilizados

Índice de productividad de = Precio de venta unitario * Nivel de producción mano de obra Costo hora de mano obra * Nº de horas empleadas

Índice de productividad de = Precio de venta unitario * Nivel de producción materia prima Costo total de materia prima

Índice de productividad = Precio de venta unitario * Nivel de producción

total (IPT) Costo total de M.O+ Costo total M.P+ Depreciación +gastos

1.2.13 Índice de utilización de la Capacidad

Es una medida importante, la cual revela que tan cerca se encuentra la empresa del mejor

punto de producción.

Utilización de la capacidad = Total Producción Capacidad Instalada

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICA SOBRE EL OBJETO DE

INVESTIGACIÓN.

30

Mediante el análisis de los criterios acerca del tema contabilidad de costos de los autores Rojas (2007) y Zapata (2008), se determinan los siguientes aspectos que son de importancia:

La contabilidad de costos es un sistema de información implementado en una empresa para determinar el costo de producción de los artículos fabricados a través de la clasificación, acumulación y control de las operaciones.

Los propósitos se basan en determinación de costos de los inventarios, planificación y control de las actividades, guiar a la administración en tema de inversión, maximizar el beneficio de la inversión.

Lo autores como Jiménez (2007) y Siniestra (2007) plantean que el sistema de costos por procesos es utilizado para medir el costo de los productos fabricados en que conllevan procesos de producción continuos utilizando los tres elementos del costo para la acumulación.

En relación al concepto de gestión de producción los autores (Velastegui, 2011) y Arnoletto (2007) mantienen criterios diferentes el primero se fundamenta en la planificación, organización, dirección y control de las operaciones, mientras el segundo autor menciona que la gestión de producción se basa además en el diseño y el mejoramiento de los sistemas de producción.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

De acuerdo a la investigación realizada del objeto de estudio se demuestra que el desarrollo y la implementación de un sistema de costos por procesos podrían solucionar la gestión en el área de producción y con ello la presentación de información oportuna y confiable de la situación real de la empresa que contribuya a tomar decisiones.

31

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO.

MOLSANDO MOLINOS SANTO DOMINGO S. A., se caracteriza por ser una empresa ecuatoriana, dedicada a la producción, extracción y comercialización a nivel nacional y regional de aceite crudo de palmiste.

Se constituyó en el año 2005, en la Ciudad de Santo Domingo de los Colorados e inicia sus actividades con una planta extractora de aceite crudo de palmiste. En el año 2009, compra las instalaciones y participaciones de la Extractora San Daniel Cía. Ltda., con la finalidad de ampliar su producción y ofertar al mercado aceite crudo de palma como una estrategia de crecimiento vertical.

Según lo dispuesto por la Ley de Régimen Tributario Interno Molsando S.A. es una empresa obligada a llevar contabilidad y presentar información financiera a la Superintendencia de Compañías y a la Administración Tributaria de acuerdo a sus requerimientos de la normativa vigente, entre sus obligaciones tenemos:

• Declaración mensual del IVA

• Declaración de las retenciones del impuesto a la renta

• Declaraciones de impuesto a la renta Sociedades

• Anexo relación dependencia

• Anexo transaccional simplificado

• Anexo accionistas, participantes, socios, miembros del directorio y administradores.

32

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA

INVESTIGACIÓN

2.2.1 Modalidad de investigación

2.2.1.1Modalidad Cuantitativa- Cualitativa.

Mediante la investigación cuantitativa se logra de manera natural estudiar su contexto obteniendo la interpretación de los fenómenos y de las personas implicadas. Se utilizará a través de una variedad de instrumentos para recoger información como las entrevistas, imágenes, observaciones de hechos y revisión de documentos que actualmente forman parte del control de las operaciones de la empresa.

A través de la modalidad cualitativa se consigue comprender y a profundizar los sucesos y fenómenos mediante la exploración, y descripción `para luego generar perspectivas teóricas. Se utilizará para conocer la perspectiva, las opiniones, las experiencias de los empleados, clientes, proveedores y demás personas involucradas con la gestión de producción en la empresa.

La presente investigación adopta la metodología cuantitativa y cualitativa que permitió de manera oportuna el análisis de la información del objeto de estudio, para emitir las debidas conclusiones fue necesaria la entrevista, encuestas, análisis de documentos y demás técnica y herramientas a utilizadas .

2.2.2 Tipos de investigación

2.2.2.1Investigación de campo.

33

relevantes y realizando una inspección sobre el proceso de extracción del aceite y sus derivados, las ventajas y desventajas de los elementos que se utilizan y en qué forma se aplican ,los tiempos que concurren en el proceso de la producción y la variación que existe para cerrar cada ciclo de producción.

2.2.2.2Investigación Explicativa.

La investigación explicativa es aquella que busca determinar los orígenes y causas de los efectos y trata de explicar por qué estos suceden de cierta manera y no de otra. Mediante esta investigación se logró profundizar los conocimientos de las razones y causas de los fenómenos presentados de una y otra manera, una explicación del porqué de las cosas de ciertos inconvenientes de los procesos de producción que delimitan la información necesaria y real para la toma de decisiones.

2.2.2.3Investigación Bibliográfica.

Es el proceso de búsqueda de información en documentos sobre un tema determinado y cuál es el conocimiento en un área en particular. Por ende se utilizó para sustentar los temas más relevantes de la investigación relacionados con el Sistema de Costos y Gestión de Producción.

<

2.2.3 Población y Muestra

2.2.3.1Población

Es el conjunto de individuos que tienen ciertas características o propiedades que son las que se desean estudiar. Por tal motivo se tomó en cuenta 16 empleados de producción los mismos que serán investigados a través de una encuesta.

2.2.3.2Muestra

34 Tabla 1 Población

DESCRIPCIÓN CANTIDAD

Gerente General

Gerente de Planta

Personal de Producción

1

1

16

TOTAL 18

<

Fuente: Molsando S.A

Elaborado por: Macay, Nathaly (2015)

2.2.4 Métodos, Técnicas e instrumentos.

2.2.4.1Métodos de investigación:

2.2.4.1.1 Método Inductivo – Deductivo.

Proceso mediante el cual se parte del estudio de los sucesos, hechos y fenómenos en general que permita el descubrimiento de un principio o ley general es decir de lo particular a lo general, complementando con el procedimiento deductivo que se caracteriza por un conjunto de pasos que parten de cierta verdad para llegar a otras conclusiones. Al aplicar esta metodología se logró adoptar conclusiones generales mediante un razonamiento lógico sobre la información y datos analizados de los hechos observados para llegar a la verdadera realidad de manera más clara y profundizada.

2.2.4.1.2 Método Analítico – Sintético.

35

2.2.4.2Técnicas de investigación:

2.2.4.2.1 Entrevista.

La entrevista es la relación directa establecida entre el investigador y su objeto de estudio a través de individuos o grupos con el fin de obtener testimonios orales.

De manera que la entrevista es de relación directa se la realizó a las jefaturas en el área de producción y de esa manera se conoció el manejo y control de los costos para dar soluciones a los diferentes sucesos encontrados.

2.2.4.2.2 Encuesta

La encuesta es una técnica de observación indirecta, a través de un sinnúmero de preguntas dentro un cuestionario, la cual permite recolectar información sobre las opiniones, actitudes, comportamiento, y estilos de vida. Para obtener mayor conocimientos de cada uno de los departamentos de producción se aplicó una encuesta a todo el personal operativo en la cual se tomó en cuenta las diferentes opiniones para conocer el comportamiento y el manejo de los costos de producción.

2.2.4.3Instrumentos de investigación:

2.2.4.3.1 Guía de entrevista.

36

2.2.4.3.2 Cuestionario de encuesta.

Conjunto de preguntas abiertas, cerradas o mixtas que se estructuran con el fin de obtener información de algo concreto. El cuestionario fue parte importante dentro de la encuesta para obtener la información de los aspectos que se relacionan con la inadecuada presentación de informes de producción, desorganización, falta de planificación y la mala asignación de costos, la falta de capacitación del personal. Todo esto permitió obtener valoraciones, opiniones y criterios de las variables de la investigación.

2.2.4.3.3 Citas bibliográficas.

Es un conjunto de elementos suficientemente detallados que permiten la identificación de una fuente documental en donde se extrae información. Se utilizó para la transcripción de los conceptos que se consideraron importantes dentro del tema de investigación.

2.2.5 Resultados de la Investigación.

2.2.5.1Entrevista dirigida al Gerente general de la empresa Molsando S.A

Pregunta Nº 1. ¿Cuáles son objetivos generales que persigue la empresa?

Son varios de los cuales podemos recalcar: Ofrecer a sus clientes productos de calidad, Promover estrategias leales de comercialización y promover a nuestros colaboradores un sentimiento de apoderamiento.

Pregunta Nº 2. ¿Considera de utilidad que la empresa implemente un sistema de costos de producción?