Contribución fiscal de la migración en Chile

78

0

0

Texto completo

(2) PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE INSTITUTO MAGISTER EN. DE ECONOMIA ECONOMIA. Contribución fiscal de la migración en Chile. Bastien Marcel Maire Chávez. Comisión José Díaz Francisco Gallego Jeanne Lafortune Rolf Lüders José Tessada Gert Wagner. Santiago, Julio de 2019.

(3) Pontificia Universidad Católica de Chile. Instituto de Economı́a. Contribución fiscal de la migración en Chile∗ Bastien Maire† Resumen En este estudio se calcula la contribución fiscal neta de los migrantes entre 2014 y 2017, periodo que se caracteriza por un aumento importante del número de extranjeros residentes en Chile. A partir de datos administrativos e informes presupuestarios, se implementa una metodologı́a frecuentemente utilizada en la literatura para estimar dicha contribución. Los resultados indican que los migrantes han representado un aporte positivo para todo el periodo, con una contribución entre 0.40 % y 0.57 % del PIB, dependiendo del año y escenario considerado, resultando ası́ en una contribución promedio cercana a 0.5 % del PIB. Estas magnitudes son robustas a diversos cambios en los supuestos y están en lı́nea con la evidencia internacional.. ∗. Trabajo realizado en el seminario de Tesis de Magı́ster EH Cliolab, Instituto de Economı́a UC. Agradezco, de manera especial, a los profesores José Dı́az y José Tessada por su disposición y guı́a durante el proceso de tesis. También, a los profesores Francisco Gallego, Jeanne Lafortune, Rolf Lüders, Claudia Martı́nez y Gert Wagner, por comentarios y ayuda adicional. De igual manera, agradezco al Departamento de Extranjerı́a y Migración por su apoyo y disponibilidad. Finalmente, agradezco de manera especial a mis padres, a Antonia Baratta, Andrés Castillo, Javiera Garcı́a, Vicente Jiménez y José Tomás Quiroga por el constante apoyo, consejos y retroalimentación en el desarrollo de mi tesis. Cualquier error u omisión es de mi completa responsabilidad. † [email protected]..

(4) I.. Introducción La migración internacional es un fenómeno de gran relevancia para la sociedad. mundial, especialmente en las últimas décadas. De acuerdo a datos de la Organización de Naciones Unidas, en 2017 existı́an cerca de 258 millones de migrantes en el mundo, representando un 3.4 % de la población total (UN, 2018). Este fenómeno presenta caracterı́sticas heterogéneas dependiendo de los paı́ses involucrados y de la motivación detrás de la decisión de migrar. Debido a esta heterogeneidad, dicho fenómeno migratorio tiene el potencial de generar variados efectos económicos y sociales en el paı́s de acogida, siendo de suma importancia la recopilación de antecedentes que faciliten la comprensión de tales efectos. Este proceso migratorio también se observa en Chile y ha adquirido especial relevancia en los últimos años. Si bien el crecimiento del número de migrantes era estable y bajo, a partir de 2014 el paı́s experimenta una aceleración de dicho crecimiento, aumentando rápidamente el número de migrantes residentes en el paı́s. Según datos del Instituto Nacional de Estadı́sticas (INE), en 2002 existı́an 195.320 migrantes en el paı́s, mientras que para 2012 y 2017 dicha cifra aumentó a 339.536 y 784.685 respectivamente (un aumento del 131 % entre 2012 y 2017).1 Este aumento ha generado un amplio debate público no resuelto acerca de los beneficios y costos para los nativos y para el Estado de la presencia de dicha población migrante.2 Sin embargo, la discusión acerca de los efectos de la migración en Chile se ha centrado casi exclusivamente en el mercado laboral, en términos de salarios y desempleo, dejándose de lado los efectos en las finanzas públicas del paı́s. En este contexto, el presente estudio busca entender los efectos de primer orden en términos fiscales, del aumento de la población extranjera residente en Chile. Especı́ficamente, este artı́culo busca cuantificar la contribución fiscal neta en 1 2. Datos obtenidos a partir del Censo en sus versiones 2002, 2012 y 2017. Según datos de la encuesta “Plaza Pública” de noviembre de 2018, un 46 % de los encuestados considera que es bueno para el paı́s la llegada de migrantes, mientras que un 40 % piensa que es malo (CADEM, 2018).. 1.

(5) Chile, generada por la población migrante en relación a los nativos entre 2014 y 2017. Cuantificar la contribución fiscal de los migrantes es de suma importancia, pues permite conocer los efectos directos de su residencia en el paı́s y ası́ entender si su presencia significa un beneficio o un costo para el Estado en términos fiscales. Además de esto, dicho análisis es útil en cuanto puede ser complementado con evidencia acerca de los efectos en otras dimensiones, incluido el mercado laboral, para ası́ poder tener noción acerca de las consecuencias generales de la migración en Chile. Para realizar la cuantificación fiscal antes mencionada, la metodologı́a utilizada en este artı́culo se basa en Dustmann y Frattini (2014), asignándose de manera anual ingresos y costos fiscales a nativos y migrantes.3 Para esto, se emplea información administrativa acerca de la contribución que distintos tipos de individuos (nativos y migrantes) realizan a diversas partidas de gastos e ingresos fiscales. Cuando dicha información no se encuentra disponible, se realiza una asignación aproximada, condicional en la población que potencialmente puede estar asociada a cada una de dichas partidas.4 Es relevante notar que esta metodologı́a de asignación es contable y estática, pues asigna contablemente en un momento del tiempo determinado ingresos y gastos fiscales a nativos y migrantes, no considerando efectos generacionales ni de segundo orden.5 De manera general, los resultados indican que la contribución fiscal de los migrantes es siempre positiva, pequeña y estable en el tiempo, siendo esto robusto a los distintos supuestos considerados. La magnitud de dicho efecto varı́a entre 0.40 % y 0.57 % del PIB, dependiendo el año y de la calibración de parámetros necesarios para la asignación, resultando ası́ en una contribución promedio cercana a 0.5 % del PIB. Esta magnitud (positiva pero pequeña) se encuentra en lı́nea con la evidencia internacional (Ruist 3. 4. 5. En Dustmann y Frattini (2014), los autores estiman mediante un modelo estático y contable, la contribución fiscal neta para el caso de Reino Unido entre los años 1995 y 2011. El detalle de la metodologı́a de asignación se presenta en la sección III. Además, el conjunto de ingresos y gastos para los que se posee información administrativa, se presenta en la sección A.2. Un ejemplo de esto corresponde al efecto fiscal generado por cambios en la composición del mercado laboral.. 2.

(6) (2014), Dustmann y Frattini (2014)), aún cuando las caracterı́sticas de cada proceso migratorio varı́an considerablemente dependiendo del contexto en que cada fenómeno se ve inserto. Por ejemplo, para una muestra de paı́ses en vı́as de desarrollo como lo es Chile, en OECD/ILO (2018) los autores obtienen una contribución fiscal neta de migrantes que varı́a entre -0.5 % y 0.85 % del PIB dependiendo el paı́s. Ası́, estos resultados indican que durante el periodo de tiempo considerado, los individuos migrantes han generado más ingresos que gastos fiscales, representando una ganancia neta para la sociedad en lo que a finanzas públicas respecta. Por consiguiente, este estudio entrega evidencia alentadora acerca de los posibles beneficios de la integración económica de migrantes, dado que un mayor grado de formalidad laboral de este grupo de la población se podrı́a traducir en un mayor pago de impuestos. Este artı́culo corresponde a un primer esfuerzo respecto a la estimación de los efectos fiscales de la migración en Chile y propone un marco conceptual simple para cuantificar la contribución fiscal neta de migrantes, construyendo ası́ la primera pieza de evidencia sobre este efecto para el caso de Chile y una de las primeras para el caso de paı́ses en vı́as de desarrollo. Sumado a esto, dado que el tema de los efectos de la migración es una de las preocupaciones centrales del Estado, este artı́culo resulta especialmente relevante, pues contribuye con evidencia para el diseño de polı́ticas públicas más fundamentadas, que se hagan cargo de mejor manera de la realidad del paı́s. El resto del estudio se organiza de la siguiente manera. En la sección II se presenta revisión de literatura enfocada en el efecto fiscal de la migración, mientras que en la sección III se describe la metodologı́a a implementar. En la sección IV se describen los datos a utilizar, y en la sección V se entregan los resultados. Finalmente, en la sección VI se concluye y se discute investigación futura.. 3.

(7) II.. Revisión de literatura Los efectos de la migración para el paı́s receptor, en lo que a finanzas públicas. respecta, han sido abordados por la literatura económica como respuesta a los movimientos migratorios de las últimas décadas en el mundo. En general, esta literatura documenta que la contribución fiscal de migrantes es positiva en algunos contextos y negativa en otros, pero recurrentemente de pequeña magnitud (como % del PIB). Dicha literatura se puede agrupar en dos grandes categorı́as, según el tipo de metodologı́a implementada. En primer lugar, se encuentran aquellos artı́culos que emplean un enfoque estático de costos y beneficios para poder estimar el efecto de la migración en las finanzas públicas, siendo el presente artı́culo un ejemplo de este tipo. En este contexto, se entiende un modelo estático, como aquel que no permite seguir a los migrantes en el tiempo, ni proyectar su contribución y costos fiscales a través de su vida, sino que computa contablemente en un momento del tiempo determinado la contribución neta de distintos grupos de la población. En segundo lugar, están los artı́culos que emplean un enfoque dinámico para poder estimar la contibución fiscal generada por la población migrante a lo largo de su vida, y no solo en un momento del tiempo. Dicha literatura reconoce el hecho de que durante su vida, los individuos poseen una capacidad productiva distinta y además dependen de manera diferente de los servicios del Estado. Respecto al primer tipo de artı́culos, en Dustmann y Frattini (2014) los autores evalúan las consecuencias fiscales de la migración para el caso de Reino Unido. Ellos asignan costos e ingresos fiscales a nativos y migrantes desde 1995 hasta 2011, separando entre migrantes provenientes de paı́ses pertenecientes al Área Económica Europea (AEE) y aquellos originarios de otros paı́ses. Se documenta que los migrantes residentes entre 1995 y 2011 tienen menos probabilidad de acceder a servicios sociales que los nativos durante el mismo periodo. Además, para el mismo periodo, encuentran una contribución neta positiva para aquellos migrantes provenientes de paı́ses de la AEE, y un efecto neto negativo para migrantes provenientes de otros paı́ses. Sin embargo,. 4.

(8) este efecto negativo es similar en magnitud a la contribución fiscal neta de nativos para el mismo periodo. Finalmente, cuando solo se considera a aquellos migrantes llegados desde el año 1999, los autores encuentran que su contribución neta es positiva, siendo dicho resultado robusto a cambios en supuestos de asignación.6 Aún cuando existen diferencias en las caracterı́sticas de Reino Unido con las de Chile, respecto al sistema fiscal y de provisión de servicios sociales, Dustmann y Frattini (2014) corresponde a uno de los artı́culos más minuciosos en abordar esta temática, razón por la cual corresponde al trabajo en el que se basa el presente estudio. Por otro lado, en Martinsen y Rotger (2017) los autores utilizan un enfoque similar al del artı́culo descrito anteriormente para poder estimar la contribución fiscal de los migrantes en Dinamarca entre 2002 y 2013. Sin embargo, sus datos permiten identificar de manera individual el pago de impuestos y el uso de servicios sociales, por lo que dependen en menor medida de supuestos de asignación como en el caso de Dustmann y Frattini (2014). Los autores encuentran que los migrantes provenientes de la Unión Europea han generado una contribución neta positiva y significativa, para el periodo considerado. Un resultado similar es encontrado en Nyman y Ahlskog (2018), donde los autores investigan los efectos de la migración entre paı́ses pertenecientes a la AEE. El análisis muestra un efecto neto positivo para la gran mayorı́a de los paı́ses incorporados en la muestra, alcanzando una magnitud cercana a ±0,5 % del PIB. Dicha magnitud es similar a la encontrada en el presente artı́culo, aún cuando los paı́ses incorporados tienen caracterı́sticas bastante diferentes al compararlos con Chile. Si bien es cierto que en el presente estudio se implementa una metodologı́a estática, existe una diferencia fundamental con los artı́culos mencionados anteriormente. En dichos artı́culos, los autores asignan los impuestos indirectos (como el IVA) asumiendo que los migrantes consumen una proporción de su ingreso igual o menor a la de los nativos. Sin embargo, la incorporación de dicho supuesto es arbitraria, no existiendo una 6. En el artı́culo se reporta el efecto fiscal neto para todo el periodo, por lo que no se informa la contribución como % del PIB. Sin embargo, la magnitud de este sugiere que el efecto es pequeño.. 5.

(9) justificación formal.7 Por el contrario, en este estudio se logra estimar esta proporción para nativos y migrantes, mediante la utilización de un enfoque indirecto que relaciona ahorro y consumo a nivel de hogar. Este esfuerzo de estimación es importante pues, dada la importancia en términos de recaudación de los impuestos indirectos, permite calcular la contribución fiscal de la migración con mayor precisión y ası́ contribuir en el desarrollo de evidencia sobre este efecto. Ahora bien, respecto a los artı́culos que implementan un enfoque dinámico, en Hansen et al. (2017) los autores examinan la capacidad que tiene la población migrante para mejorar la sostenibilidad fiscal de Dinamarca mediante un modelo dinámico de equilibrio general. Ellos encuentran que aquellos migrantes provenientes de paı́ses occidentales generan un efecto fiscal positivo, mientras que individuos originarios de paı́ses no occidentales son responsables de un efecto fiscal negativo. Por su parte, en Chojnicki et al. (2011), los autores investigan el efecto del proceso migratorio experimentado entre 1945 y el año 2000 en Estados Unidos. Ellos encuentran que el fenómeno migratorio generó ganancias netas de eficiencia, incluyendo el ámbito de las finanzas públicas, donde si bien el Estado incurrió en mayores gastos asociados a servicios sociales, también se vio beneficiado por la composición etaria de este grupo, toda vez que aumentó el número de individuos que pagan impuestos. Finalmente, en Chojnicki (2013) se analiza el impacto de la migración para el caso de Francia, utilizando una metodologı́a de contabilidad generacional . El autor encuentra que el efecto es pequeño pero positivo, lo que se explica en parte por diferencias en la composición etaria de migrantes y nativos. Aún cuando en este tipo de estudios se encuentran resultados en lı́nea con los presentados en el presente artı́culo, es necesario ser cautelosos a la hora de compararlos. Ello pues dicho tipo de artı́culos reconoce que los efectos fiscales de la migración dependen de la etapa de la vida en que se encuentran los individuos, ası́ como de su 7. El artı́culo en que se realiza un mayor esfuerzo por justificar dicha proporción corresponde a Dustmann y Frattini (2014). En este, los autores se basan en las estimaciones de Piracha y Zhu (2011), aún cuando los resultados del segundo son para el caso de Alemania y no para Reino Unido.. 6.

(10) integración al mercado laboral, consideraciones no incorporadas en el presente artı́culo. Ası́, si bien los resultados son similares, es probable que los mecanismos detrás de estos sean diferentes. Considerando la evidencia antes expuesta, es claro los efectos fiscales de la migración son relevantes y han generado interés académico. Sin embargo, dicha evidencia se centra casi exclusivamente en casos en los que el paı́s receptor corresponde a un paı́s desarrollado. Para el caso de paı́ses en vı́as de desarrollo, como es el caso de Chile, la evidencia es escasa. En este sentido, el estudio más exhaustivo (hasta donde tengo entendido) que aborda la realidad de este tipo de paı́ses es OECD/ILO (2018). En este se aplica la metodologı́a estática basada en Dustmann y Frattini (2014) a 10 paı́ses en vı́as de desarrollo entre 2014 y 2018.8 Los autores encuentran que la contribución de migrantes es positiva o negativa dependiendo del paı́s que se considere, pero de magnitud pequeña en todos los casos. Finalmente, los autores muestran que en aquellos paı́ses en que existe una diferencia considerable entre la contribución de nativos y migrantes, esta depende crucialmente de la composición etaria de ambos grupos. Aún cuando este artı́culo es un primer paso en examinar el efecto fiscal de la migración en este tipo de paı́ses, dicho estudio considera una muestra de paı́ses con caracterı́sticas diferentes a Chile, sobre todo en cuanto a las cualidades del proceso migratorio respectivo. Dada la escasa literatura que aborda la temática fiscal en el contexto de paı́ses en vı́as de desarrollo, no es sorprendente que para el caso de Chile no exista evidencia. A pesar de esto, existe literatura que aborda las consecuencias de la migración en el mercado laboral para el caso de este paı́s. En Lafortune y Tessada (2019), los autores argumentan que hasta 2017, no existe evidencia de que el aumento de la población migrante haya generado una desaceleración en el crecimiento de los sueldos promedio. Además, destacan la necesidad de generar polı́ticas públicas orientadas a la integración 8. Estos paı́ses corresponden a: Argentina, Costa de Marfil, Costa Rica, República Dominicana, Ghana, Kirguistán, Nepal, Ruanda, Sudáfrica y Tailandia.. 7.

(11) de los migrantes para ası́ estimular de manera correcta la productividad del paı́s.9 En esta misma lı́nea, en Docquier et al. (2014) se estudian los efectos de la migración para el caso de paı́ses de la OECD entre 1990 y el 2000. Los autores encuentran que, para el caso de Chile, no existe evidencia de que su presencia haya afectado de manera importante el nivel de empleo o los salarios del paı́s. Finalmente, en Aldunate. et al. (2018) los autores argumentan que si bien migrantes han logrado incorporarse al mercado laboral, experimentan una mayor presencia en sectores de baja calificación. Además, destacan que su llegada tiene el potencial de afectar positivamente el producto tendencial del paı́s. Ası́, el presente artı́culo aporta a la literatura existente, pues construye y suma evidencia adicional acerca de los efectos de la migración en las finanzas públicas del paı́s receptor. Más concretamente, la relevancia de este estudio radica fundamentalmente en el hecho que corresponde a uno de los primeros trabajos en analizar los efectos fiscales de la migración para el caso de un paı́s en vı́as de desarrollo, como lo es Chile. Más aún, dada la escasez de literatura en este tipo de contextos, parte de la relevancia de este artı́culo radica en que posee el potencial de ser utilizado como insumo de futuras polı́ticas públicas, orientadas a la regulación del proceso migratorio que vive el paı́s y a facilitar la integración económica de dicho grupo de individuos.. III.. Metodologı́a. Tal como se mencionó anteriormente, existen diversas metodologı́as para estimar el efecto fiscal de la migración en un paı́s. Para el caso de Chile, dicha cuantificación presenta diversos desafı́os, pues en la actualidad no existe un registro que permita el seguimiento de los migrantes en el tiempo, y por lo tanto solo es posible acceder al número 9. Este argumento está en lı́nea con lo que se encuentra en Peri (2012), donde se documenta que la presencia de migrantes en Estados Unidos generó una mayor especialización del trabajo y a la vez, un aumento en la productividad del paı́s.. 8.

(12) de personas migrantes residentes por año.10 Por consiguiente, el enfoque utilizado en este artı́culo se basa en el trabajo de Dustmann y Frattini (2014), pues la metodologı́a implementada por dicho artı́culo resulta ser la más adecuada para los datos disponibles en Chile. Lo anterior se traduce en que el presente estudio utiliza un enfoque estático y contable para la estimación de gastos e ingresos generados por migrantes, incorporando las modificaciones necesarias, dadas las diferencias de los sistemas tributarios y de provisión de servicios sociales entre Reino Unido y Chile. En términos generales, la metodologı́a implementada asigna distintos ingresos y gastos del Estado a grupos de población según su participación en la generación de cada uno de ellos. Más concretamente, se estima el siguiente modelo para el periodo 2014-2017:. REVtk. =. EXPtk =. NR X i=1 NE X. αitk revit. (1). k βjt expjt. ∀ k ∈ {N, M }11. (2). j=1. donde revit corresponde al ingreso fiscal generado a partir de la fuente i en el momento t. Por su parte, expjt corresponde al gasto fiscal asociado al servicio j en el momento t. Además, αitk corresponde a la participación del grupo k en los ingresos i, mientras que k βjt corresponde a la participación del grupo k en gastos fiscales asociados al servicio j.. En aras de ejemplificar la estructura antes detallada, para el caso de los ingresos se puede considerar el caso del Impuesto de Segunda Categorı́a. El Servicio de Impuestos Internos (SII) posee estadı́sticas del monto recaudado por año (revi,t ) y del número de contribuyentes, por nacionalidad y tramo de ingresos, que declaran renta y pagan dicho impuesto. Con dicho número, se procede a calcular αitk , es decir cuánto de la recaudación total se puede atribuir a la declaración de renta de migrantes ( αitM ) y nativos (αitN ). Por 10. 11. Esto se traduce en que los datos disponibles no permiten identificar a los migrantes de manera individual, y por lo mismo no es factible seguirlos en el tiempo. En este caso, N se refiere al grupo de nativos y M al grupo de migrantes.. 9.

(13) su parte, un ejemplo para el caso de los gastos corresponde a la asignación del monto total de subvenciones escolares de educación secundaria (expj,t ), la cual se realiza en base a la matrı́cula por nacionalidad registrada por el Ministerio de Educación de manera anual. Dicho registro de matrı́cula permite conocer qué proporción del gasto incurrido por el Estado, en lo que se refiere a este tipo de subvenciones, puede ser atribuido a M N 12 estudiantes migrantes ( βjt ) y nativos (βjt ).. Ası́, este mismo proceso se repite a través de todos las partidas consideradas en el análisis, y finalmente se construye una medida agregada de gastos e ingresos fiscales para migrantes (REVtM ; EXPtM ) y nativos (REVtN ; EXPtN ). De esta manera, una vez que la asignación es llevada a cabo, se procede a calcular:. Γkt =. REVtk − EXPtk P IBt. (3). donde Γkt es la contribución neta del grupo k como % del PIB en el momento t. La asignación antes descrita es directa de implementar, siempre y cuando existan datos administrativos sobre el uso de servicios sociales y sobre la contribución que individuos realizan a la recaudación de ingresos, del tipo existente para el caso del Impuesto de Segunda Categorı́a. Sin embargo, parte importante de los ingresos que el Estado percibe provienen de la recaudación generada por impuestos indirectos. Dicho tipo de impuestos son generalmente incluidos en el precio de venta de un bien en especı́fico y, por lo tanto, no se puede identificar de manera exacta cuánto se paga individualmente por concepto de ese impuesto. Ası́, para poder realizar la asignación de ese tipo de ingresos, es necesario conocer los patrones de consumo tanto de migrantes como de nativos, de manera de poder estimar la proporción de la recaudación total del impuesto indirecto i que puede ser atribuida a cada grupo de la población (αitN y αitN ). Del mismo modo, la asignación de gastos fiscales en aquellos casos en que no existe 12. A lo largo del artı́culo se habla de nativos y migrantes, entendiéndose que los primeros corresponden a los nacidos en Chile y el segundo grupo a aquellos nacidos en el extranjero.. 10.

(14) información administrativa de uso, requiere realizar una aproximación de la composición de la población beneficiaria. Para esto, se utiliza que para cada uno de los programas sociales se tiene referencia de la población potencial que dicho programa aborda y mediante la encuesta Casen o el Censo se realiza una asignación aproximada.13 Dado lo presentado anteriormente, en la subsección III.1 se exponen los ingresos y gastos fiscales incluidos en el análisis, mientras que en la subsección III.2 se discute la estrategia utilizada para la asignación de los impuestos indirectos. En el apéndice, en la sección A.2, se describen exhaustivamente los ingresos y gastos incorporados en el análisis, ası́ como también el criterio de asignación para cada uno de ellos.. III.1.. Gastos e ingresos fiscales. A continuación, se procede a describir partidas de ingresos y gastos considerados en el análisis. Tanto ingresos como gastos fiscales son agrupados en distintas categorı́as de manera de facilitar el entendimiento. El detalle de todas las partidas aquı́ consideradas y la metodologı́a de asignación para cada una de estas, se presentan en el apéndice (sección A.2). Ingresos fiscales: Impuestos directos: corresponden a impuestos a la renta, en particular el Impuesto de Segunda Categorı́a y el Impuesto Global Complementario. Hasta 2017 estos impuestos correspondı́an a la segunda fuente de mayor ingresos para el fisco.14 Impuestos indirectos: corresponden a impuestos que los individuos pagan al adquirir algún producto y no directamente. Componen esta categorı́a el IVA, el cual 13. Un ejemplo de esto es la asignación del programa de Aporte Familiar Permanente, la cual fue realizada utilizando información de la encuesta Casen acerca de si el entrevistado recibió o no una. 14. transferencia monetaria asociada a este programa. No se incluye la recaudación generada por el Impuesto de Primera Categorı́a que grava las utilidades de las empresas. Esta decisión responde a que no hay claridad acerca de la composición de migrantes y nativos en la propiedad de dichas empresas y no es obvio cuál la manera correcta de realizar una aproximación.. 11.

(15) por sı́ solo corresponde al impuesto que genera mayor recaudación para el fisco, además del impuesto a los tabacos y al combustible.15 Trámites y multas: corresponden a ingresos percibidos por el Estado asociados a trámites requeridos por la población migrante para poder regularizar su situación. También se incluyen multas que se aplican a los migrantes por incumplimiento de normas y leyes asociadas al proceso de regularización migratoria. Gastos fiscales: Educación: se consideran aquellas partidas de gastos asociadas con el funcionamiento del sistema educativo de Chile, desde el nivel pre-básico hasta la educación superior. Además, se incorpora el gasto asociado al financiamiento de la alimentación escolar y al funcionamiento de la Tarjeta Nacional Estudiantil (TNE). Salud: se incluyen partidas de gasto asociadas al funcionamiento del sector público de salud. En particular, se consideran programas asociados al funcionamiento del sistema de Fonasa, el cual corresponde a la entidad estatal encargada de administrar el financiamiento del sistema de salud público. Sename: se incluyen partidas de gastos asociadas al funcionamiento de los distintos programas del Sename, ya sea en su rol preventivo como cuando menores son derivados al Servicio posterior a un proceso judicial. Transferencias: incorporan partidas de gastos asociadas con bonos y subsidios originados desde el Ministerio de Desarrollo Social y el Ministerio del Trabajo y Previsión Social. Subsidios habitacionales: se incorporan las transferencias realizadas por el Ministerio de Vivienda y Urbanismo en forma de subsidios. 15. El detalle de la recaudación por concepto de impuestos para 2017 se puede encontrar en TGR (2018).. 12.

(16) Departamento de Extranjerı́a y Migración (DEM): corresponde al presupuesto asignado a dicho departamento por la Ley de Presupuestos a través del Ministerio del Interior.16 Otros gastos: corresponden a gastos asociados a programas e iniciativas sociales misceláneas no incluidas en las categorı́as anteriores. El listado de dichos programas se obtiene a partir del Banco Integrado de Programas Sociales, el cual depende del Ministerio de Desarrollo Social. Se seleccionó, por ministerio y por año, al 40 % de aquellos programas de mayor costo. De esta manera, los programas seleccionados representan cerca del 90 % del total de costos asociados al registro completo de programas sociales.17. III.2.. Impuestos indirectos. Calcular de manera correcta la contribución fiscal de nativos y migrantes requiere asignar adecuadamente ingresos y gastos fiscales, siendo un desafı́o particularmente importante realizar esto con los impuestos indirectos. Asignar correctamente dichos impuestos es relevante debido a que representan una proporción importante de los ingresos recaudados por el Estado. Tal como se hace notar al comienzo de esta sección, la asignación de los impuestos indirectos depende crucialmente del comportamiento de consumo que presenta tanto el grupo de migrantes como el de nativos. En este sentido, es necesario conocer si existe algún tipo de heterogeneidad entre ambos grupos respecto a qué proporción de su ingreso destinan a consumir bienes gravados por este tipo de impuestos. En la actualidad, la Encuesta de Presupuestos Familiares (EPF) corresponde al único instrumento de investigación que busca recopilar información acerca de los gastos 16. 17. Este monto es distinto de 0 solo a partir de 2015, pues corresponde al primer año en que la Ley de Presupuesto considera una glosa asociada al funcionamiento de este departamento. Considerando este alto porcentaje, es esperable que las conclusiones no cambiaran sustancialmente aún si se incorporasen los programas restantes. El detalle de cada uno de los programas incorporados se puede encontrar en el apéndice (sección A.2).. 13.

(17) en que incurren los hogares, y que por lo tanto provee información acerca del consumo. Sin embargo, dicha encuesta no permite identificar si el jefe de hogar es nativo o migrante, y por lo mismo no se puede identificar de manera directa patrones de consumo asociados a ambos tipos de individuos. Por otro lado, la Encuesta Financiera de Hogares (EFH) es implementada por el Banco Central de Chile, y busca comprender el comportamiento financiero de los hogares, identificando la nacionalidad del individuo. Considerando lo anterior, en el presente artı́culo se opta por utilizar un enfoque indirecto para estudiar el comportamiento de consumidores nativos y migrantes, y ası́ poder llevar a cabo la asignación de los impuestos indirectos. Dicho enfoque indirecto se traduce en estudiar el ahorro realizado por los individuos para ası́ ser capaz de inferir conclusiones acerca del comportamiento de consumo de nativos y migrantes, y poder utilizar la información provista por la EPF.18 A continuación se explica la metodologı́a de asignación para el caso del IVA y posteriormente se describe brevemente el caso del impuesto a los tabacos y al combustible. En primer lugar, se utiliza la EPF para calcular qué proporción de su ingreso los individuos destinan al pago de IVA. Esta proporción se conoce como la incidencia del impuesto y para su estimación se utiliza la metodologı́a implementada en Larrañaga y Rodrı́guez (2015). En este, los autores utilizan dicha encuesta para calcular qué porcentaje del gasto total del hogar se destina a productos que pagan IVA. Ası́, la estimación de la incidencia se realiza a nivel de percentiles de ingreso per cápita, imputándose después esta información en la encuesta Casen, para ası́ calcular:. monto ivaq = inc ivaq ∗ yq. (4). donde monto ivaq corresponde al monto pagado de IVA, inc ivaq es la incidencia del IVA y yq corresponde al ingreso monetario total del quintil q.19 Ahora bien, una vez que se tiene el monto que destina cada quintil al pago de IVA, 18 19. Los pormenores del enfoque utilizado se presentan en la sección A.3 del apéndice. En este caso, la incidencia del IVA (inc ivaq ) es obtenida a partir de la EPF de 2017, mientras que el ingreso monetario (yq ) se obtiene a partir de la encuesta Casen del mismo año.. 14.

(18) es necesario inferir las diferencias en patrones de consumo de nativos y migrantes, y ası́ poder asignar a nivel de quintil el monto total recaudado por concepto de este impuesto a ambos grupos de la población. Con ese objetivo en mente, se utiliza la EFH para entender diferencias en el comportamiento de ahorro de los individuos nativos y migrantes, y a partir de esto inferir diferencias el consumo de ambos tipos de individuos. De manera particular, a partir de la EFH se construye una medida de ahorro bruto, que incluye tanto el monto ahorrado por las personas de manera mensual como aquellos elementos de la carga financiera del hogar que son exentos del pago de IVA.20 Ası́, considerando esta medida de ahorro bruto y siguiendo a Piracha y Zhu (2011), se estima el siguiente modelo:. yi = β0 + β1 inci + β2 immi + β3 inci ∗ immi + γ 0 Xi + εi. (5). donde yi corresponde a la variable de ahorro bruto antes mencionada para el individuo i; inci corresponde al ingreso efectivo; immi es una variable dummy que toma el valor de 1 si el individuo es migrante y 0 en caso contrario; y Xi corresponde a un vector de variables explicativas entre las que se incluye el nivel educacional y la edad.21 A partir de este modelo, se obtienen 2 coeficientes de interés: βˆ1 corresponde a la propensión marginal al ahorro de un nativo, mientras que β̂1 + βˆ3 es el análogo para el caso de migrantes. Considerando estos resultados, se estima el ahorro bruto promedio para cada grupo y se calcula por diferencia el consumo de nativos y migrantes, entendiendo como consumo aquella proporción del ingreso total que no es ahorro bruto. En este punto es importante notar que, a diferencia de la gran mayorı́a de la pobla20. Cabe notar de que no se incluyen consideraciones intertemporales, pues se asume que el monto ahorrado por los individuos no será consumido en un futuro próximo. Además, es importante precisar que los elementos de la carga financiera corresponden a los pagos que el hogar debe realizar. 21. mensualmente provenientes de deudas adquiridas anteriormente. Notar que tanto el ahorro bruto como el ingreso efectivo se consideran en miles de pesos corrientes.. 15.

(19) ción nativa, es bastante frecuente que individuos migrantes destinen parte de su ingreso al envı́o de remesas familiares fuera del paı́s. En Lafortune y Tessada (2016), los autores documentan que del total de migrantes encuestados, cerca de un 73 % envı́a remesas al menos una vez al mes. Sin embargo, según lo que documentan los autores y lo que se puede deducir a partir de la EFH, los individuos migrantes parecen no considerar las remesas como un tipo de ahorro, por lo que dicho monto debe ser incluido al momento de calcular por diferencia su consumo.22 Ası́, una vez que se tiene noción de cuánto consumen nativos y migrantes, se procede a calcular qué proporción de su ingreso destina cada tipo de individuo a consumir y con esto construir el siguiente factor de ajuste: M cM q /yq ωq = N N cq /yq. (6). M donde cM q /yq corresponde a la proporción del ingreso que destina a consumir, en proN medio, un individuo migrante del quintil q. Por su parte, cN q /yq es análogo para el caso. de los nativos. Ası́, condicional en la discusión de remesas que se realizó anteriormente, el caso base corresponde a aquel en que ωq es constante a través de quintiles y las remesas no son consideras un tipo de ahorro. Sin embargo, dado que las caracterı́sticas de los individuos varı́an a través de quintiles, en especial el ingreso, resulta lógico pensar en un escenario en que dicho parámetro no sea constante a través de ellos. De este modo (y en aras de mostrar la robustez de los resultados) en la sección V se presenta la contribución fiscal neta de migrantes tanto en el caso base, como en tres casos alternativos, dependiendo de si ωq es constante o variable a través de quintiles y si las remesas son consideradas o no como un tipo de ahorro.23 De esta manera, una vez que se logra estimar la relación entre la proporción destinada a consumo por migrantes y nativos (ωq ), se puede proceder a calcular cuánto 22. Ello supone que las remesas son realizadas en forma de transferencias de dinero y no mediante la compra de productos. Esto parece adecuado, pues se utiliza información acerca de remesas enviadas. 23. a través de agencias oficiales. El detalle de cada uno de esos casos se presenta en la sección V.. 16.

(20) del total recaudado por concepto de IVA es pagado por cada celda de quintil natiN vo/migrante (IV AM q y IV Aq ).. Para esto, se considera el siguiente sistema de ecuaciones: IV Aq N = (IV AM q + IV Aq ) ∗ yq. ". %pobN %pobM yqN yqM q q + ∗ ∗ yqN yq yqM yq. IV AM IV AN q q = ω ∗ q yqM yqN. # (7) (8). donde el término de la izquierda de la expresión 7, corresponde al monto de IVA total pagado en el quintil q relativo al ingreso monetario de este (yq ). Por otra parte, en el lado derecho de la igualdad, IV Akq es el monto de IVA pagado por el grupo k en el quintil q, yqk corresponde al ingreso del grupo k en el mismo quintil y finalmente, %pobkq corresponde al porcentaje de la población correspondiente al grupo k del quintil q.24 En este caso, k ∈ {M, N }, donde M hace referencia a migrantes y N a nativos. Por otro lado, es directo notar que la expresión 8 se deriva de la expresión 6, pues si la proporción del ingreso destinada a consumo de migrantes es proporcional a la de nativos, su gasto en IVA también lo es (en la misma proporción ωq ). De esta manera, a partir del sistema de ecuaciones antes presentado, se encuentra la proporción del total recaudado por el IVA que corresponde a nativos y migrantes.25 Es importante notar que esta metodologı́a también es utilizada para la asignación del impuesto a los tabacos, realizando las modificaciones respectivas. El detalle de dichas modificaciones se presenta en el apéndice (sección A.3). Finalmente, para el caso del impuesto a los combustibles se procedió a utilizar una metodologı́a diferente. Esto se debe a que el sujeto cuyo deber es declarar y pagar el impuesto corresponde al productor y/o importador del combustible. De esta manera, no es claro que la recaudación final asociada a dicho impuesto sea generada solo por 24 25. Notar que es directo demostrar que esta expresión corresponde a una identidad. Se obtiene el % de IVA que paga cada celda (IV Akq /IV A) y posteriormente se multiplica dicho % por el total de IVA informado por el SII.. 17.

(21) consumidores finales, pues parte de la venta de combustibles se realiza, por ejemplo, a empresas dedicadas al transporte de carga. Considerando esto, se estima la proporción de la recaudación del impuesto atribuible a cada grupo de la población utilizando información de la Superintendencia de Energı́a y Combustibles acerca de las ventas de combustibles al sector minorista. El detalle de esta asignación se describe en la sección A.2.. IV.. Datos. Para realizar las estimaciones descritas en la sección III se utilizan distintas fuentes de datos dependiendo del contexto o métrica a considerar. Ingresos fiscales En primer lugar, los datos de ingresos relacionados con impuestos son obtenidos a partir del Servicio de Impuestos Internos. En particular, para el caso del Impuesto de Segunda Categorı́a y el Impuesto Global Complementario, se tiene acceso a la nómina de contribuyentes por año, por tramo de renta declarada y por condición migratoria. Por otro lado, para el resto de los impuestos (de carácter indirecto), el SII pone a disposición el monto pagado agregado por año. De esta manera, para el caso del IVA y del impuesto a los tabacos, los datos utilizados provienen de dos fuentes principales. Primero, para la estimación de la incidencia del IVA y del impuesto a los tabacos, se procede a utilizar la metodologı́a de Larrañaga y Rodrı́guez (2015) descrita en la sección III.2, pero utilizando la Encuesta de Presupuestos Familiares en su versión de 2017 y la encuesta Casen del mismo año. En particular, se consideran datos acerca de aquellas partidas de gastos que están afectas al pago de IVA e impuesto a los tabacos, según corresponda. Segundo, para la estimación de los patrones de consumo de migrantes y nativos (descrita en la sección III.2), se procede a usar la Encuesta Financiera de Hogares (EFH) en su versión 2017. Dicha encuesta tiene como objetivo caracterizar el comportamiento. 18.

(22) de los hogares en términos de integración al sistema financiero y permite identificar tanto a individuos migrantes como nativos. En el cuadro 1 se presenta estadı́stica descriptiva asociada a dicha encuesta. Llama notoriamente la atención que el ingreso promedio de nativos y migrantes es bastante alto. Esto se debe al diseño de la encuesta, la cual estratifica a la población por tramos de ingresos y escoge una muestra con mayor presencia de hogares más ricos. Además, se observa que el promedio, tanto de la edad como de los años de educación son altos para nativos y migrantes. No obstante, esto se debe a que se utilizan datos asociados a la persona de referencia del hogar, la cual corresponde a aquella de mayor ingreso y que de alguna manera es la encargada de las finanzas de este. Cuadro 1: Encuesta Financiera de Hogares - 2017 Nativos Ingreso efectivo mensual ($) 453598 Ahorro mensual ($) 26304 Educación Pr*** 12.9 Edad Pr*** 49.8 Mujer Pr* 37.4 % Ocupado Pr*** 80.8 %. Migrantes 614351 28844 14.9 42.4 29.5 % 93.6 %. Nota: Pr denota a la persona de referencia del hogar. Significancia estadı́stica de diferencia de medias: *** p<0.01, ** p<0.05, * p<0.1. Por su parte, para el caso del impuesto a los combustibles, se utiliza información de la Superintendencia de Energı́a y Combustibles acerca de las ventas de combustibles al sector minorista. Junto con esto, se utiliza información acerca del parque vehicular que entrega anualmente el INE, de manera de conocer la proporción de vehı́culos que usan gasolina o diesel para su funcionamiento. Sumado a lo anterior, se utilizan las encuestas Casen de 2015 y 2017 para obtener qué proporción del parque vehicular puede atribuirse a nativos y migrantes. Finalmente, el monto asociado a trámites y multas de la población migrante es obtenido a partir del DEM y se encuentra disponible de manera anual.. 19.

(23) Gastos fiscales Tal como se describió en la sección III.1, la mayorı́a de estos gastos se generan por la provisión de servicios sociales y bienes públicos. El detalle del costo y de la población asociada se obtienen del Banco Integrado de Programas Sociales (BIPS), de solicitudes de datos a los diversos ministerios mediante la Ley de Transparencia y de Informes de Ejecución Presupuestaria generados por la Dipres. Finalmente, para los casos en que no se tiene acceso a datos administrativos acerca del uso de un programa, el BIPS entrega información de la población potencial a la que este programa está focalizado. Esta información se usa en conjunto con la encuesta Casen o el Censo y se realiza la asignación aproximada descrita en la sección III.26. V.. Resultados En esta sección se presentan los resultados provenientes de la implementación de. la metodologı́a descrita en la sección III. En primer lugar, para el caso de los impuestos directos como lo son el impuesto de Segunda Categorı́a y el Global Complementario, en el cuadro 2 se presenta el monto de impuestos declarados y pagados por nacionalidad para el periodo 2014-2017. Se observa un aumento considerable, tanto en el número de personas declarantes en los últimos años, como en el monto total recaudado. Además, se observa que el monto promedio de impuesto ha ido en aumento para el caso de los nativos y en descenso para el caso de los migrantes. Sin embargo, el monto promedio de impuestos recaudado es sustancialmente mayor para el caso de migrantes, durante todos los años considerados en la muestra. Una posible razón detrás de esto, corresponde a que el ingreso percibido por los individuos migrantes es en promedio mayor que el de nativos, por lo cual es esperable que el impuesto a la renta que pagan los primeros sea superior (en promedio).. 26. En particular, se usa la encuesta Casen en su versión 2015 y 2017, además del Censo de 2017.. 20.

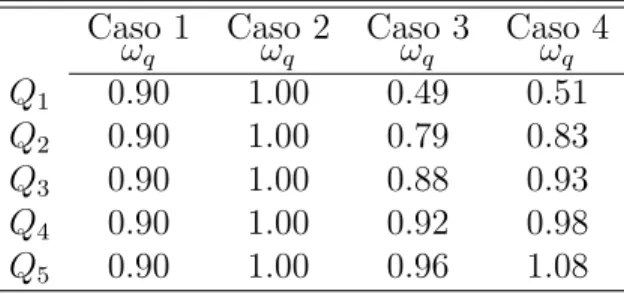

(24) Cuadro 2: Impuestos de segunda categorı́a y global complementario 2014. 2015. 2016. 2017. Monto (MM$) Nativos 2935781 Nativos ( % crecimiento) 15 % Migrantes 289855 Migrantes ( % crecimiento) 18.1 %. 3281764 11.8 % 330531 14 %. 3405063 3873387 3.8 % 13.8 % 352317 357603 6.6 % 1.5 %. Nativos 9055741 Nativos ( % crecimiento) 1.1 % Migrantes 236553 Migrantes ( % crecimiento) 14 %. 9211089 1.7 % 271317 14.7 %. 9376966 9490627 1.8 % 1.2 % 331670 422143 22.2 % 27.3 %. No contribuyentes*. Monto impuesto promedio ($). Nativos Migrantes. 324190 356284 363131 1225329 1218247 1062252. 408128 847114. * El número de contribuyentes supera a la fuerza de trabajo, pues la definición de fuerza de trabajo no incorpora individuos que pueden verse afectos a tributación, como por ejemplo individuos jubilados. * El monto de impuestos se informa en pesos corrientes de cada año.. Por otro lado, a continuación se documentan los resultados más relevantes relacionados con la estimación de los patrones de consumo para el caso de nativos y migrantes, y ası́ con la asignación de los impuestos indirectos.27 En particular, en el cuadro 3 se presentan los resultados de la estimación de 6 (factor de ajuste ωq ). La primera columna corresponde al caso base, en que las remesas no son consideradas como un tipo de ahorro y en que dicho parámetro es constante a través de quintiles. La tercera columna corresponde al mismo criterio respecto a las remesas, pero permitiendo heterogeneidad del parámetro a través de quintiles.28 Por su parte, la columna 2 muestra el caso de ωq constante en que remesas si son consideradas como un tipo de ahorro, y por lo tanto se encuentran dentro del monto reportado por individuos en la Encuesta Financiera de Hogares. Finalmente, la última columna considera el mismo criterio respecto a remesas que el caso 2, pero estimando un parámetro distinto para cada quintil. El resultado asociado al caso base, se traduce en que los migrantes destinan una 27. 28. Todos los resultados asociados a la asignación de impuestos indirectos se presentan en el apartado A.3 del apéndice. Dado que las remesas corresponden a un dato agregado a nivel anual, se procedió a distribuir el monto total a través de quintiles de migrantes según cuanto aporta cada quintil al ingreso total de la población de extranjeros. Luego, se calculó el monto de remesa per cápita por quintil.. 21.

(25) proporción de su ingreso a consumir que es 0.9 veces la proporción que los nativos destinan para ese fin. Dicho resultado está en lı́nea con lo obtenido por Piracha y Zhu (2011) para el caso de Alemania y parece razonable, pues tal como se discutió anteriormente, migrantes en general destinan parte de su ingreso al envı́o de remesas (Lafortune y Tessada, 2016). Ahora bien, al comparar el caso 1 con el 2, la proporción de ingreso que migrantes destinan a consumir se acerca bastante a la que nativos destinan a este fin, puesto que ahora consideramos remesas como ahorro y no es necesario realizar una imputación adicional (ωq pasa de 0,9 a 1,00). Esta lógica también aplica cuando se compara el caso 3 con el 4, debido a que también se pasa de un caso en que remesas no son consideradas ahorro a un caso en que si lo son. Por último, es importante notar que existe una relación creciente entre ingreso y el parámetro ωq para aquellos casos en que este es variable. Al observar los datos, vemos que esto tiene sentido pues el diferencial de crecimiento entre ingreso y ahorro para el caso de nativos es más pequeño que para el caso de migrantes, razón por la cual el consumo para este grupo crece más rápido que para el caso de nativos. Cuadro 3: Estimaciones de ωq. Q1 Q2 Q3 Q4 Q5. Caso 1 ωq 0.90 0.90 0.90 0.90 0.90. Caso 2 ωq 1.00 1.00 1.00 1.00 1.00. Caso 3 ωq 0.49 0.79 0.88 0.92 0.96. Caso 4 ωq 0.51 0.83 0.93 0.98 1.08. Nota: ωq corresponde al ratio de la proporción de ingreso destinado a consumo de migrantes sobre la de nativos.. Tomando estos resultados en consideración, se procede a calcular la proporción de IVA e impuestos a los tabacos que pagan tanto nativos como migrantes. En el cuadro 5 se presenta el monto atribuible a migrantes por concepto de dichos impuestos para el caso base, mientras que el detalle por quintiles de dicha asignación, tanto para los na-. 22.

(26) tivos como para la población migrante, se presenta en la sección A.3 del apéndice.29 Se observa que existe una tendencia al alza en la recaudación de ambos impuestos, siendo esto particularmente marcado para el caso del IVA. Por su parte, respecto al impuesto a los tabacos, se observa que en 2017 existe un descenso en el monto recaudado. Una posible explicación de esto radica en los esfuerzos que se han realizado en los últimos años para reducir el consumo de tabaco.30 Ahora bien, en lo que respecta a gastos fiscales, es relevante notar que los programas y servicios sociales asignados son muchos y bastante heterogéneos en sus caracterı́sticas, por lo que a continuación se presenta (a modo de ejemplo) la asignación solo para algunos de ellos. Ası́, en el cuadro 4 se exponen estadı́sticas acerca de la matricula de educación superior y el monto de beneficios asignados a nativos y migrantes.31 A medida que transcurre el tiempo, se observa un aumento importante en el número de beneficiados migrantes y también en el monto total de beneficios asignado a dicho grupo de la población. Este aumento se vuelve especialmente pronunciado para los años 2016 y 2017, y resulta considerablemente mayor al que experimentan los nativos. Ası́, el monto asociado a estos programas de educación superior se suma al gasto incurrido por el Estado en otros programas educacionales, obteniendo ası́ calcular el gasto total asociado a la educación de la población migrante presentado en el cuadro 5.. 29. 30. 31. De igual modo, el cuadro 5 también presenta el resultado de la asignación del impuesto a los combustibles e incorpora el monto de ingreso fiscal asociado a multas y trámites de los migrantes. Según cifras de la Encuesta Nacional de Salud 2016-2017, el consumo de tabaco en individuos mayores de 15 ha mostrado una tendencia a la baja (Minsal, 2017). Se incluyen los siguientes beneficios: Beca de Apoyo al Norte Grande y Cerros de Valparaı́so; Beca de Articulación; Beca de excelencia académica; Beca de excelencia técnica; Beca para estudiantes hijos de profesionales de la educación; Beca Juan Gómez Millas; Beca de nivelación académica; Beca nuevo milenio; Beca puntaje PSU; Beca de arancel Universidad del Mar; Beca de apoyo para estudiantes de la Universidad del Mar; Beca de apoyo vocación profesor; Beca de arancel vocación de profesor; Fondo solidario de crédito universitario; Gratuidad educación superior y Beca de reparación.. 23.

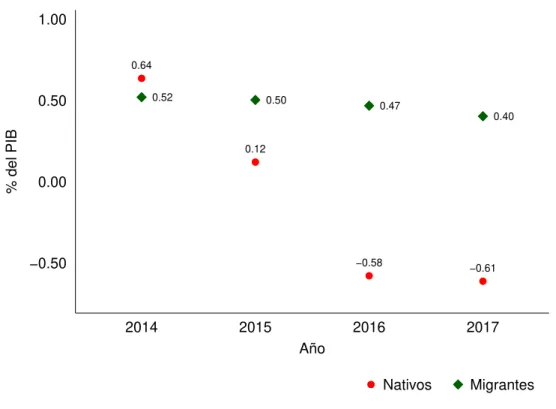

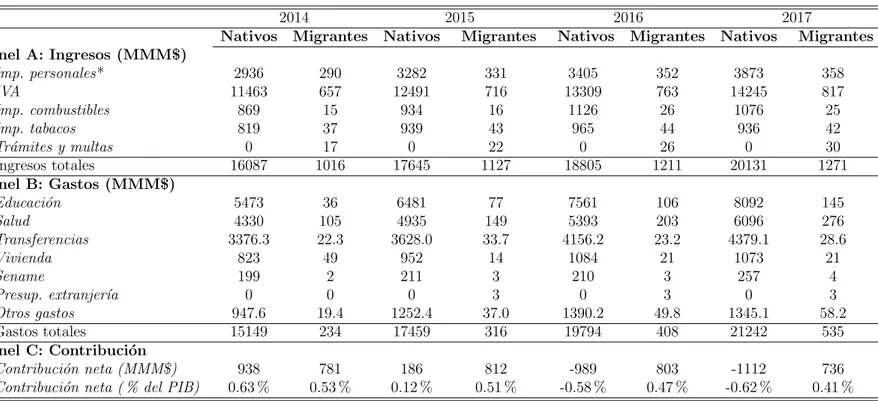

(27) Cuadro 4: Matriculados y beneficiados de educación superior 2014-2017 CFT. IP 353800 3528. Matrı́cula U. Estatales U. Privadas CRUCH 185377 369426 3102 6564. U. Privadas CRUCH 143168 1776. Beneficiados No de Monto del beneficiados beneficio (MM$) 406032 452683 284 306. 2014. Nativos Migrantes. 145873 2070. 2015. Nativos Nativos (∆ %) Migrantes Migrantes (∆ %). 144156 374093 -1.18 % 5.74 % 2132 4222 3.00 % 19.67 %. 185250 -0.07 % 2353 -24.15 %. 364780 -1.26 % 4880 -25.66 %. 132745 -7.28 % 1655 -6.81 %. 451640 11.23 % 358 26.06 %. 526495 16.31 % 433 41.64 %. 2016. Nativos Nativos (∆ %) Migrantes Migrantes (∆ %). 139353 379099 -3.33 % 1.34 % 2097 4958 -1.64 % 17.43 %. 188352 1.67 % 2613 11.05 %. 365351 0.16 % 5365 9.94 %. 151565 14.18 % 1968 18.91 %. 523303 15.87 % 887 147.77 %. 766169 45.52 % 1976 356.26 %. 2017. Nativos Nativos (∆ %) Migrantes Migrantes (∆ %). 134456 371320 -3.51 % -2.05 % 2129 5667 1.53 % 14.30 %. 191223 1.52 % 2718 4.02 %. 375594 2.80 % 6065 13.05 %. 153050 0.98 % 2063 4.83 %. 563311 7.65 % 2134 140.59 %. 1030203 34.46 % 5575 182.20 %. Nota: ∆ % hace referencia al cambio porcentual entre el año actual y el anterior. Por ejemplo, la matricula en CFT (Centros de Formación Técnica) aumentó un 3 % entre 2015 y 2014 para el caso de los migrantes. El monto del beneficio se expresa en pesos corrientes de cada año.. Considerando los resultados anteriores, en conjunto con la asignación del resto de los programas sociales descritos en la sección III.1, se procede a calcular la contribución fiscal neta entre 2014 y 2017. En el cuadro 5 se presentan los resultados para el caso de los migrantes bajo el escenario base, mientras que en la figura 1 se presenta la contribución fiscal neta como porcentaje del PIB para el mismo caso.32 Ambos elementos entregan información resumida del proceso de asignación, y se centran en evidenciar la contribución fiscal neta como porcentaje del PIB (el detalle de la asignación de ingresos y gastos fiscales se presenta en la sección A.2 del apéndice). A la luz del cuadro 5, es claro que tanto para ingresos como gastos, los nativos corresponden al grupo de la población que aporta casi la totalidad de estos, siendo bastante menor la participación de migrantes.33 Esta tendencia es aún más marcada cuando consideramos el caso de los gastos, toda vez que el costo de programas sociales se asigna casi completamente a individuos nativos.. 32. El cuadro 7 muestra la versión completa del cuadro y figura aquı́ presentados. Además, notese que la contribución fiscal como % del PIB corresponde al término Γkt presentado en la sección III, donde. 33. k hace referencia a un grupo determinado de la población (nativos y migrantes). Esto lógico, pues al 31/12/2017 los migrantes representaban cerca del 5 % de la población del paı́s.. 24.

(28) Cuadro 5: Contribución fiscal neta de migrantes (2014-2017) Panel A: Ingresos (MMM$) Imp. personales* IVA Imp. combustibles Imp. tabacos Trámites y multas Ingresos totales Panel B: Gastos (MMM$) Educación Salud Transferencias Vivienda Sename Presup. extranjerı́a Otros gastos Gastos totales Panel C: Contribución Contribución neta (MMM$) Contribución neta ( % del PIB). 2014. 2015. 2016. 2017. 290 648 15 39 17 1008. 331 706 16 44 22 1119. 352 752 26 46 26 1202. 358 805 25 44 30 1262. 36 105 22 49 2 0 19 234. 77 149 34 14 3 3 37 316. 106 203 23 21 3 3 50 408. 145 276 29 21 4 3 58 535. 774 0.52 %. 804 0.50 %. 794 0.47 %. 727 0.40 %. *Nota: Montos expresados en pesos corrientes de cada año.. A partir del mismo cuadro es directo notar que la contribución fiscal neta, como porcentaje del PIB, es siempre positiva y cercana a 0.5 % del PIB para el caso de migrantes. Además, a partir de la figura 1 se observa que dicha contribución es positiva para el caso de nativos solo para 2014 y 2015, mientras que para 2016 y 2017 es negativa (déficit). Esto encuentra explicación en el hecho de que, entre 2015 y 2016 existe un aumento importante en los recursos destinados a previsión social y educación, siendo los individuos nativos los principales beneficiarios de los programas asociados a estas partidas. Respecto al aumento de los gastos destinados a educación, esto se explica pues a partir de 2016 comenzó a regir el programa de gratuidad en la educación superior. Esto se suma a que entre 2015 y 2016 se generó un aumento importante en los recursos destinados a financiar la educación municipal y subvencionada. Ası́, se observa que la contribución de migrantes es estable en el tiempo, mientras que la de nativos tiene una tendencia a la baja.. 25.

(29) Figura 1: Contribución neta como % del PIB 1.00 0.64. 0.50. 0.52. 0.50. 0.47. % del PIB. 0.40 0.12. 0.00. −0.50. −0.58. 2014. 2015. −0.61. 2016. 2017. Año Nativos. Migrantes. Finalmente, en el cuadro 6 se presentan los resultados para los 4 casos presentados en el cuadro 3 (ωq heterogéneo). Con el fin de ahorrar espacio y que la información sea más fácil de procesar, se incluyen ingresos y gastos totales, además del monto de contribución neta y el porcentaje del PIB que este representa.34 Recordar que el caso 1 corresponde al caso base presentado en el cuadro 5 y en la figura 1. El caso 2 es análogo a este (ωq constante), pero las remesas sı́ son consideradas un tipo de ahorro. Por su parte, el caso 3 es aquel donde se permite tener un ωq heterogéneo a través de quintiles y donde remesas no se consideran un tipo de ahorro. Finalmente, el caso 4 es análogo al caso 3, pero en este si se consideran las remesas como un tipo de ahorro. Se observa que la contribución de migrantes es siempre positiva y estable en el tiempo y a través de casos. Dicha contribución varı́a entre 0.40 % y 0.57 % del PIB, dependiendo el año y escenario considerado.. 34. El desglose de ingresos, gastos y la contribución fiscal de nativos se detallan en la sección A.1. 26.

(30) Cuadro 6: Contribución fiscal neta de migrantes: ωq heterogéneo (MMM $) 2014. 2015. 2016. 2017. Ingresos totales 1008 Gastos totales 234 Neto 774 Neto ( % PIB) 0.52 %. 1119 316 803 0.50 %. 1202 408 794 0.47 %. 1262 535 727 0.40 %. Ingresos totales 1081 Gastos totales 234 Neto 847 Neto ( % PIB) 0.57 %. 1199 316 883 0.55 %. 1287 408 879 0.52 %. 1352 535 817 0.45 %. Ingresos totales 1016 Gastos totales 234 Neto 781 Neto ( % PIB) 0.53 %. 1127 316 812 0.51 %. 1211 408 803 0.47 %. 1271 535 736 0.41 %. Ingresos totales 1076 Gastos totales 234 Neto 841 Neto ( % PIB) 0.57 %. 1193 316 877 0.55 %. 1280 408 872 0.51 %. 1345 535 811 0.45 %. Caso 1. Caso 2. Caso 3. Caso 4. Nota: ωq es la razón de la proporción de ingreso destinado a consumo por migrantes sobre la destinada por nativos.. Considerando la evidencia antes presentada, es relevante notar que dicha contribución fiscal pequeña y cercana a 0 para el caso de los migrantes se encuentra en lı́nea con la evidencia internacional. En particular, OECD/ILO (2018) corresponde al estudio más cercano al presente artı́culo, toda vez que también aplica la metodologı́a de Dustmann y Frattini (2014) a una muestra de paı́ses en vı́as de desarrollo. En este, los autores encuentran que el efecto (como porcentaje del PIB) es positivo para la mayorı́a de los paı́ses, y de magnitud pequeña. Por ejemplo, para el caso de Argentina la contribución fiscal neta de migrantes alcanza 0.11 % del PIB. En la misma lı́nea, en Ruist (2014) los autores utilizan un enfoque estático para el caso de Suecia y encuentran que un efecto positivo pero cercano a cero.. 27.

(31) Es importante hacer hincapié en que los resultados presentados anteriormente son robustos a cambios en los supuestos, dada la estructura de gastos e ingresos presentada. Más aún, en la sección A.1 se presenta un caso “extremo” en el que se asigna el total del IVA, impuestos a los combustibles e impuestos a los tabacos a nativos y nada a migrantes. En dicho caso, la contribución de migrantes se hace negativa pero muy cercana a cero. En particular, para el año 2017 y para el caso 1, dicha contribución llega a -0.08 % del PIB. Cabe notar que el caso 1 corresponde al escenario en que la contribución de los migrantes alcanza su menor valor, y por lo mismo es un escenario conservador. Ası́, si se diera un escenario como el caso extremo y poco plausible aquı́ presentado, entonces dicha magnitud (-0.08 % del PIB) equivaldrı́a a la menor contribución fiscal posible para el caso de migrantes. Una de las razones detrás de este resultado corresponde al importante aporte que realizan migrantes en términos de impuestos personales y su poca utilización de programas sociales.35 En este sentido, tal como se discutió en la sección III.1 y como se detalla en A.2, para una parte importante de programas sociales no se tiene información de uso de estos, debiendo realizarse una aproximación de este. Esta aproximación se realiza considerando la población de nativos y migrantes que podrı́an hacer uso de dicho programa. Dado que existen algunos programas que tienen restricciones asociadas al tiempo de residencia en el paı́s, es razonable pensar que las estimaciones de gasto acá presentadas corresponden a una sobreestimación pues implı́citamente suponen que migrantes y nativos tienen la misma facilidad de acceso a dichos programas. De hecho, aún cuando consideraciones asociadas a requisitos de residencia se eliminan, puede existir dificultad de acceso a dichos programas debido a la lenta integración económica y social que migrantes experimentan, además de la desinformación respecto a los requisitos de acceso a ellos.. 35. Notar que los impuestos personales hacen referencia al impuesto de Segunda Categorı́a y al impuesto Global Complementario.. 28.

(32) Finalmente, es importante realizar una nota precautoria respecto a los resultados presentados anteriormente. El cálculo de la contribución fiscal de los migrantes se genera a partir de un análisis de efectos directos y estáticos, y por lo mismo solo muestra la contabilización de ingresos y gastos fiscales en un momento del tiempo. En este sentido, este análisis no toma en consideración el hecho de que exista un mayor número de migrantes afecta el equilibrio del mercado laboral, generando que nativos paguen una menor cantidad de impuestos personales, dada una eventual reducción en los salarios debido al aumento en la fuerza de trabajo del paı́s.36 Por otro lado, este análisis no incorpora consideraciones acerca de los costos que a futuro podrı́an surgir debido al nacimiento de hijos de individuos migrantes. En este sentido, para conocer el efecto neto de la llegada de migrantes es necesario reconocer la existencia de una relación fiscal entre generaciones. En esta, la llegada de migrantes educados que se unen a la fuerza de trabajo y que por lo mismo generan ingresos para el Estado a bajo costo, subsidia en parte el financiamiento a futuro de los costos asociados a segundas generaciones de migrantes (al menos durante la infancia).37 De esta manera, la metodologı́a implementada en este artı́culo no pretende identificar efectos causales, sino más bien cuantificar ingresos y gastos incorporados en el balance fiscal que pueden ser atribuidos a los individuos migrantes. Sin embargo, considerar efectos de segundo orden y mecanismos como los descritos anteriormente, es un desafı́o y una posible lı́nea de investigación futura que se discute en la próxima sección.. 36 37. Esto es probable, pues la mayorı́a de los migrantes se encuentran en edad de trabajar. Los migrantes que llegan al paı́s en edad de trabajar, poseen algún grado de educación cuyo costo fue absorbido por su paı́s de origen. Ası́, el Estado se beneficia de la existencia de individuos que pagan impuestos y cuyo costo de formación es cercano a cero.. 29.

(33) VI.. Conclusión. Este estudio estima la contribución fiscal neta de migrantes y nativos para el periodo 2014-2017. Para esto se utiliza un modelo estático y contable, el que permite asignar ingresos fiscales y gastos asociados a programas sociales a diferentes grupos de la población (nativos y migrantes). Los resultados indican que para cada uno de los años considerados en el periodo, los migrantes han realizado una contribución fiscal positiva y pequeña, en torno a 0.5 % del PIB, manteniéndose dicha magnitud estable en el tiempo. Este efecto depende de manera importante de la contribución que realizan los individuos migrantes a través de impuestos personales, y es robusto a cambios en los criterios de asignación del IVA. Tal como se discutió en la sección V, este resultado se encuentra en lı́nea con la evidencia internacional (OECD/ILO (2018), Ruist (2014) y Chojnicki (2013)). De esta manera, a partir del análisis presentado anteriormente, se desprende que la población migrante ha representado una contribución positiva para las arcas fiscales del paı́s. Ası́, dicho resultado muestra un panorama alentador respecto al fenómeno migratorio que ha vivido el paı́s en los últimos años. Además, estos resultados sugieren que polı́ticas públicas orientadas a la integración económica de migrantes podrı́an traer beneficios para el Estado, toda vez que un mayor grado de formalidad laboral de los migrantes implicarı́a un mayor pago de impuestos (una mayor contribución fiscal) y un eventual aumento en la productividad del paı́s (CNP (2019), Peri (2012)). Este estudio constituye un primer esfuerzo en el desafı́o de la cuantificación del efecto de la migración en las finanzas públicas de Chile. En este sentido, la construcción de evidencia económica como la expuesta en este artı́culo, es fundamental para poder caracterizar y entender de mejor manera el fenómeno migratorio que actualmente vive el paı́s. Ampliar la información disponible acerca de este no solo permitirá regular de mejor manera el proceso de migración, sino también aumentar el bienestar de la sociedad a través de polı́ticas públicas mejor diseñadas.. 30.

(34) Sin embargo, es necesario avanzar en la construcción de evidencia acerca de los efectos causales de la migración en el paı́s. De esta manera, una posible lı́nea de investigación futura corresponde estimar este tipo de efectos mediante la elaboración de un modelo de equilibrio general que permita incorporar tanto consideraciones fiscales como caracterı́sticas del mercado laboral. Ası́, a partir de dicha integración pueden surgir intuiciones interesantes acerca de cómo un mayor número de migrantes puede afectar la productividad del paı́s y cómo esto se complementa con los costos o beneficios directos que su presencia genera. Asimismo, otra potencial lı́nea de investigación futura corresponde a estudiar esta temática pero utilizando un modelo dinámico que permita modelar el impacto fiscal de los individuos a lo largo de su vida y entre distintas generaciones de migrantes. Esto permitirı́a construir evidencia más comprensiva y general, acerca de las consecuencias y mecanismos asociados a fenómenos migratorios como el chileno.. 31.

(35) Referencias Agostini, C. (2012): “Incidencia Tributaria en el Mercado De Las Gasolinas En Chile,” Revista de Análisis Económico, 27, 53–73. Aldunate., R., G. Contreras, C. de la Huerta, y M. Tapia (2018): “Caracterización de la migración reciente en Chile,” Notas de Investigación Journal Economı́a Chilena, 21, 110–123. Bauer, T. K. y M. G. Sinning (2011): “The savings behavior of temporary and permanent migrants in Germany,” Journal of Population Economics, 24, 421–449. CADEM (2018): “Encuesta Plaza Pública,” https://www.cadem.cl/wp-content/ uploads/2018/11/Track-PP-252-Octubre-S1-VF.pdf. Chojnicki, X. (2013): “The Fiscal Impact of Immigration in France: A Generational Accounting Approach,” The World Economy, 36, 1065–1090. Chojnicki, X., F. Docquier, y L. Ragot (2011): “Should the US have locked heaven’s door?” Journal of Population Economics, 24, 317–359. CNP (2019): “Informe Anual 2018,” Tech. rep., Comisión Nacional de Producitivdad. DEM/INE (2019): “Estimación de Personas Extranjeras Residentes en Chile,” . Docquier, F., Ç. Ozden, y G. Peri (2014): “The Labour Market Effects of Immigration and Emigration in OECD Countries,” The Economic Journal, 124, 1106– 1145. Dustmann, C. y T. Frattini (2014): “The Fiscal Effects of Immigration to the UK,” The Economic Journal, 124, F593–F643. Hansen, M. F., M. L. Schultz-Nielsen, y T. Tranæs (2017): “The Fiscal Impact of Immigration to Welfare States of the Scandinavian Type,” Journal of Population Economics, 30, 925–952. 32.

(36) Lafortune, J. y J. Tessada (2016): “Migrantes latinoamericanos en Chile: Un panorama de su inclusión social, económica y financiera,” Banco Interamericano de Desarrollo. ——— (2019): “Migración, Productividad y Economı́a: Una Mirada a la Inmigración y la Economı́a Chilena,” Elaborado para la Comisión Nacional de Productividad. Larrañaga, O. y M. Rodrı́guez (2015): “Desigualdad de Ingresos y Pobreza en Chile: 1990 a 2013.” Documento de trabajo PNUD. Martinsen, D. S. y G. P. Rotger (2017): “The Fiscal Impact of EU Immigration on the Tax-financed Welfare State: Testing the ‘Welfare Burden’ Thesis,” European Union Politics, 18, 620–639. Minsal (2017): “Encuesta Nacional de Salud 2016-2017: Primeros resultados,” Tech. rep., Ministerio de Salud. Nyman, P. y R. Ahlskog (2018): “Fiscal Effects of Intra-EEA Migration,” Working Paper prepared for the REMINDER project. OECD/ILO (2018): How Immigrants Contribute to Developing Countries’ Economies, OECD Publishing. Paraje, G. y D. Araya (2017): “Estudio sobre hábitos de consumo de cigarrillos en el gran Santiago,” Universidad Adolfo Ibañez. Peri, G. (2012): “The Effect of Immigration on Productivity: Evidence from the U.S. States,” The Review of Economics and Statistics, 94, 348–358. Piracha, M. y Y. Zhu (2011): “Precautionary savings by natives and immigrants in Germany,” Applied Economics, 44, 2767–2776. Ruist, J. (2014): “Free Immigration and Welfare Access: The Swedish Experience,” Fiscal Studies. 33.

(37) TGR (2018): “Recaudación subió 8,6 % en 2017, con alza de 14,5 % en recuperación de cartera morosa,” http://www.tesoreria.cl/info/prensa/index.php/ nacional/item/77-recaudacion-subio-8-6-en-2017-con-alza-de-14-5-enrecuperacion-de-cartera-morosa. UN (2018): International Migration Report 2017, Department of Economic and Social Affairs, Population Division.. 34.

(38) A.. Apéndice. A.1.. Sensibilidad de resultados. En esta sección se presentan los resultados de la contribución fiscal neta para los 4 casos expuestos en el cuadro 3, tanto para el caso de nativos como migrantes38 . Posterior a esto, se incluyen los resultados de asignación para el caso 1 (definido en el cuadro 3), pero cuando el total de ingresos relacionados al IVA, al impuesto a los tabacos y al impuesto a los combustibles se asigna a la población nativa, siendo este el caso extremo al cual se hace referencia en la sección V. Concretamente, en el cuadro 7 se presentan los resultados para el caso 1 (ωq constante a través de quintiles e igual a 0,90) y en el cuadro 8 se presentan los resultados para el caso 2 (ωq constante a través de quintiles, e igual a 1,00). Por su parte, en el cuadro 9 se presentan los resultados para el caso 3, mientras que en el cuadro 10 se presentan los resultados asociados al caso 4. Finalmente, en el cuadro 11 se presentan los resultados de asignación, para el caso extremo mencionado anteriormente.. 38. Recordar que la asignación resumida para el caso 1 se presenta en el cuadro 5.. 35.

(39) Cuadro 7: Contribución fiscal neta 2014-2017 (caso 1) Nativos. 2014 Migrantes. 36. Panel A: Ingresos (MMM$) Imp. personales* 2936 290 IVA 11473 648 Imp. combustibles 869 15 Imp. tabacos 818 39 Trámites y multas 0 17 Ingresos totales 16095 1008 Panel B: Gastos (MMM$) Educación 5473 36 Salud 4330 105 Transferencias 3376.3 22.3 Vivienda 823 49 Sename 199 2 Presup. extranjerı́a 0 0 Otros gastos 947.6 19.4 Gastos totales 15149 234 Panel C: Contribución Contribución neta (MMM$) 945.7 773.8 Contribución neta ( % del PIB) 0.64 % 0.52 % *Incorpora el impuesto de 2da categorı́a y el impuesto global. Nativos. 2015 Migrantes. 2016 Nativos Migrantes. Nativos. 2017 Migrantes. 3282 12500 934 937 0 17653. 331 706 16 44 22 1119. 3405 13320 1126 964 0 18814. 352 752 26 46 26 1202. 3873 14256 1076 935 0 20140. 358 805 25 44 30 1262. 6481 4935 3628.0 952 211 0 1252.4 17459. 77 149 33.7 14 3 3 37.0 316. 7561 5393 4156.2 1084 210 0 1390.2 19794. 106 203 23.2 21 3 3 49.8 408. 8092 6096 4379.1 1073 257 0 1345.1 21242. 145 276 28.6 21 4 3 58.2 535. -979.7 -0.58 %. 793.7 0.47 %. -1101.9 -0.61 %. 726.8 0.40 %. 194.0 803.5 0.12 % 0.50 % complementario..

(40) Cuadro 8: Contribución fiscal neta 2014-2017 (caso 2) Nativos. 2014 Migrantes. 37. Panel A: Ingresos (MMM$) Imp. personales* 2936 290 IVA 11404 717 Imp. combustibles 869 15 Imp. tabacos 814 43 Trámites y multas 0 17 Ingresos totales 16022 1081 Panel B: Gastos (MMM$) Educación 5473 36 Salud 4330 105 Transferencias 3376.3 22.3 Vivienda 823 49 Sename 199 2 Presup. extranjerı́a 0 0 Otros gastos 947.6 19.4 Gastos totales 15149 234 Panel C: Contribución Contribución neta (MMM$) 873 847 Contribución neta ( % del PIB) 0.59 % 0.57 % *Incorpora el impuesto de 2da categorı́a y el impuesto global. Nativos. 2015 Migrantes. 2016 Nativos Migrantes. Nativos. 2017 Migrantes. 3282 12425 934 932 0 17573. 331 781 16 49 22 1199. 3405 13240 1126 959 0 18729. 352 832 26 50 26 1287. 3873 14170 1076 930 0 20050. 358 891 25 49 30 1352. 6481 4935 3628.0 952 211 0 1252.4 17459. 77 149 33.7 14 3 3 37.0 316. 7561 5393 4156.2 1084 210 0 1390.2 19794. 106 203 23.2 21 3 3 49.8 408. 8092 6096 4379.1 1073 257 0 1345.1 21242. 145 276 28.6 21 4 3 58.2 535. -1065 -0.63 %. 879 0.52 %. -1192 -0.66 %. 817 0.45 %. 114 883 0.07 % 0.55 % complementario..

(41) Cuadro 9: Contribución fiscal neta 2014-2017 (caso 3) Nativos. 2014 Migrantes. 38. Panel A: Ingresos (MMM$) Imp. personales* 2936 290 IVA 11463 657 Imp. combustibles 869 15 Imp. tabacos 819 37 Trámites y multas 0 17 Ingresos totales 16087 1016 Panel B: Gastos (MMM$) Educación 5473 36 Salud 4330 105 Transferencias 3376.3 22.3 Vivienda 823 49 Sename 199 2 Presup. extranjerı́a 0 0 Otros gastos 947.6 19.4 Gastos totales 15149 234 Panel C: Contribución Contribución neta (MMM$) 938 781 Contribución neta ( % del PIB) 0.63 % 0.53 % *Incorpora el impuesto de 2da categorı́a y el impuesto global. Nativos. 2015 Migrantes. 2016 Nativos Migrantes. Nativos. 2017 Migrantes. 3282 12491 934 939 0 17645. 331 716 16 43 22 1127. 3405 13309 1126 965 0 18805. 352 763 26 44 26 1211. 3873 14245 1076 936 0 20131. 358 817 25 42 30 1271. 6481 4935 3628.0 952 211 0 1252.4 17459. 77 149 33.7 14 3 3 37.0 316. 7561 5393 4156.2 1084 210 0 1390.2 19794. 106 203 23.2 21 3 3 49.8 408. 8092 6096 4379.1 1073 257 0 1345.1 21242. 145 276 28.6 21 4 3 58.2 535. -989 -0.58 %. 803 0.47 %. -1112 -0.62 %. 736 0.41 %. 186 812 0.12 % 0.51 % complementario..

Figure

+7

Documento similar

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

Luis Miguel Utrera Navarrete ha presentado la relación de Bienes y Actividades siguientes para la legislatura de 2015-2019, según constan inscritos en el

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

You may wish to take a note of your Organisation ID, which, in addition to the organisation name, can be used to search for an organisation you will need to affiliate with when you

Where possible, the EU IG and more specifically the data fields and associated business rules present in Chapter 2 –Data elements for the electronic submission of information

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)