UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

MODELO DE GESTIÓN FINANCIERA CONTABLE PARA EL COMERCIAL GUAPO´S CÍA. LTDA. DE LA CIUDAD DE SAN GABRIEL AÑO 2015.

AUTORA: CUASAPÁS BENAVIDES JÉSSICA MARIBEL

ASESOR: MSc. SANDOVAL MALQUÍN DANNY MAURICIO

Certificación de Asesor

Yo, Danny Mauricio Sandoval Malquín, Magister en Gestión Empresarial, en calidad de asesor del presente trabajo de tesis, CERTIFICO que la investigación cuyo título es: “Modelo de Gestión Financiera Contable para el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel año 2015”, el cual se encuentra caracterizado sobre los elementos del cuadro de mando integral, fue elaborado por la estudiante de la carrera de Contabilidad Superior y Auditoría C.P.A., Jéssica Maribel Cuasapás Benavides con C.I. 0401558689, la cual cumple con los requisitos metodológicos y científicos que la Universidad “UNIANDES” exige; observando las disposiciones de la institución, metodología y técnicas que regulan esta actividad académica.

Los componentes de la propuesta se fundamentan en el proceso e investigación realizada, del cual se despliega sistemáticamente las bondades de la Gestión Financiera que se lleva en la empresa de estudio.

Por ello, autorizo a la mencionada señorita, para que pueda reproducir el documento definitivo, presentarlo a las autoridades de UNIANDES y proceder a la exposición de su contenido.

Atentamente,

Declaración de Autoría del Proyecto de Investigación

Yo, Jéssica Maribel Cuasapás Benavides egresada de la Carrera de Contabilidad Superior y Auditoría C.P.A., con cédula Nº 0401558689; declaro que la presente tesis titulada: “Modelo de Gestión Financiera Contable para el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel año 2015”, el cual se encuentra caracterizado sobre los elementos del cuadro de mando integral, es de mi total autoría y que no ha sido presentado por otros estudiantes de la universidad, el mismo que ha sido elaborado como requisito para obtener el Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A, del mismo modo declaro que la presente investigación se basa en la bibliografía existente en este documento la cual ha sido tomada de libros, páginas de internet y revistas.

Autorizo a la Universidad Regional Autónoma de los Andes “UNIANDES” extensión Tulcán tenga plena facultad de hacer uso de los derechos correspondientes a este trabajo de investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y la normativa institucional vigente.

Atentamente,

Derecho de Autor

Yo, Jéssica Maribel Cuasapás Benavides, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Tulcán, agosto de 2016

Srta. Jéssica Maribel Cuasapás Benavides CI. 0401558689

Dedicatoria

El presente trabajo se lo dedico a Dios, el amigo que nunca falla,

por ser el pilar de mi vida y ayudarme a enfrentar cada obstáculo

con sabiduría y fortaleza.

A mis padres el Sr. Rubén Cuasapás y la Sra. Dalva Benavides y

mis hermanas Cinthia, Andrea y Gabriela, por todo su amor y

comprensión.

Agradecimiento

A Dios

por permitirme cumplir una de mis metas y acompañarme

con su divina presencia en el transcurso de mi vida, dándome las

fuerzas necesarias para seguir adelante ante cualquier adversidad

y enseñarme que cada dificultad es una nueva oportunidad para

aprender y nunca rendirme por cumplir mis sueños.

A mi madre, la mejor del mundo, por todo su apoyo, cariño y

compresión, por todas sus palabras de aliento y principalmente

por enseñarme que en la vida las metas se logran con

perseverancia y responsabilidad.

A mi padre, por su apoyo y cariño incondicional en cada una de

mis metas planteadas.

A mis hermanas, por ayudarme de una u otra manera a luchar por

mis sueños y nunca rendirme.

A cada uno de los docentes de UNIANDES, por todos sus

conocimientos impartidos, consejos y amistad incondicional,

quienes han guiado mi camino para llegar a ser una profesional.

Un agradecimiento especial a mí asesor MSc. Danny Sandoval por

su apoyo constante, su tiempo y ayuda para culminar una de mis

metas con éxito.

Al Comercial Guapos

Cía. Ltda. de la ciudad de San Gabriel, a su

propietario el Ing. Mauricio Bastidas y familia, por abrirme las

puertas de su empresa para el desarrollo de este trabajo, como

también a quienes laboran en el mismo.

A todos mis familiares, amigos/as, compañeros/as de aula y

trabajo por toda su ayuda moral y sobre todo por ese cariño que

supieron mostrarme en todo momento.

ÍNDICE GENERAL

Certificado del Tutor Certificado de Autoría Derecho de Autor Dedicatoria Agradecimiento Índice General Índice de Tablas Índice de ilustraciones Índice de Anexos Resumen Ejecutivo Abstract

INTRODUCCIÓN ... 17

Antecedentes de la Investigación ... 17

Planteamiento del problema ... 18

Formulación del problema ... 20

Delimitación del problema ... 20

Objeto de investigación y campo de acción ... 20

Objeto de Investigación ... 20

Campo de Acción ... 20

Línea De Investigación ... 20

Objetivos ... 20

Objetivo General ... 20

Objetivos Específicos ... 20

Breve explicación de la metodología investigativa a emplear ... 22

Métodos Teóricos ... 22

Histórico – Lógico. ... 22

Técnicas ... 23

Instrumentos de la Investigación ... 23

Resumen de la estructura de la tesis ... 24

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis. ... 25

CAPÍTULO I MARCO TEÓRICO ... 26

1.1. Origen y evolución de las Finanzas ... 26

1.2. Análisis de las Distintas Posiciones Teóricas sobre las Finanzas ... 28

1.2.1. Finanzas ... 28

1.2.2 Procesos Financieros ... 29

1.2.3 Gestión Financiera ... 29

1.2.4 Modelos de Gestión Financiera ... 29

1.2.4.1 Modelo ... 29

1.2.4.2 Modelo de Gestión Financiera ... 30

1.2.5 Tipos de Modelos de Gestión ... 31

1.2.5.1 Modelo Basado en la Planificación ... 31

1.2.5.2 Modelo basado en control de gestión ... 32

1.2.5.3 Cuadro de Mando Integral ... 33

1.2.6 Elementos del Modelo de Gestión Financiera ... 35

1.2.6.1 Primera fase: Planificación Organizacional Estructural ... 35

1.2.6.2 Diagnóstico ... 36

1.2.6.3 Fijación de Objetivos ... 39

1.2.6.5 Plan de acción ... 40

1.2.6.6 Seguimiento y control de las estrategias ... 41

1.2.7.2 Medidas de Rentabilidad ... 43

1.2.7.3 El riesgo, la otra cara de la moneda ... 43

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas de las Finanzas ... 44

1.4 Conclusiones Parciales del Capitulo ... 45

2.1 Caracterización del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel ... 46

2.1.1. Reseña Histórica ... 46

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación .. 47

2.2.1. Modalidad de la investigación ... 47

2.2.2. Tipos de investigación ... 48

2.2.3. Población y Muestra ... 48

2.2.3.1. Población ... 48

2.2.3.2 Muestra ... 49

2.2.4. Métodos, Técnicas e Instrumentos ... 49

2.2.5 Análisis e Interpretación de resultados ... 50

2.2.5.1 Análisis e Interpretación de los resultados obtenidos en la encuesta aplicada a los/as trabajadores del Comercial Guapo´s de la ciudad de San Gabriel. ... 50

2.3. Diagnóstico Situacional ... 62

2.3.1. Análisis financiero del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel. 62 2.3.1.1. Informe del Análisis Vertical del Balance General 2015 ... 63

2.3.2.2. Informe Análisis Vertical del Estado de Resultados 2015 ... 64

2.3.1.3. Informe del Análisis Horizontal del Balance General 2013 a 2015 ... 65

2.3.1.4. Informe del Análisis Horizontal del Estado de Resultados 2013 a 2015 ... 66

2.3.1.5. Indicadores financieros ... 66

2.3.2. Diagnóstico Situacional Externo ... 69

2.3.2.1. Macro Entorno ... 69

2.3.2.3 Matriz FODA ... 70

2.4 Conclusiones Parciales del Capítulo ... 71

3.2. Caracterización de la propuesta ... 72

3.3 Desarrollo de los elementos de la propuesta ... 73

3.3.1. Filosofía y estructura organizacional del área financiera ... 73

3.3.2. Políticas de la Gestión Financiera ... 74

3.3.3. Determinar perspectiva de Cuadro de Mando Integral y los factores claves de éxito 75 3.3.4. Relación Causa - Efecto ... 76

3.3.5. Formulación de Objetivos y Estrategias en las Cuatro Perspectivas ... 77

3.3.6. Definir Indicadores de Gestión ... 78

3.3.7. Diseño del Cuadro de Mando Integral ... 79

3.4. Validación por expertos ... 83

3.4.1. Información de Expertos ... 83

3.4.2. Indicadores y criterios de la validación. ... 84

3.4.3. Análisis e interpretación de Resultados obtenidos en la validación de expertos ... 85

3.5. Conclusiones parciales del Capítulo ... 86

CONCLUSIONES GENERALES ... 87

RECOMENDACIONES GENERALES ... 88 BIBLIOGRAFÍA

Índice de Tablas

Tabla 1 Rango óptimo de los indicadores financieros ... 39

Tabla 2 Tipos de riesgos ... 44

Tabla 3 Población de estudio ... 49

Tabla 4 Tabulación de resultados pregunta 1 encuesta ... 51

Tabla 5 Tabulación de resultados pregunta 2 encuesta ... 52

Tabla 6 Tabulación de resultados pregunta 3 encuesta ... 53

Tabla 7 Tabulación de resultados pregunta 4 encuesta ... 54

Tabla 8 Tabulación de resultados pregunta 5 encuesta ... 55

Tabla 9 Tabulación de resultados pregunta 6 encuesta ... 56

Tabla 10 Tabulación de resultados pregunta 7 encuesta ... 57

Tabla 11 Tabulación de resultados pregunta 8 encuesta ... 58

Tabla 12 Tabulación de resultados pregunta 9 encuesta ... 59

Tabla 13 Tabulación de resultados pregunta 10 encuesta ... 60

Tabla 14 Resultados del análisis financiero año 2013-2014 y 2015 ... 67

Tabla 15 Matriz FODA ... 70

Tabla 16 Perspectivas del CMI y factores claves de éxito ... 76

Tabla 17 Objetivos, estrategias y resultados esperados ... 77

Tabla 18 Indicadores de Gestión ... 78

Tabla 19 Diseño del Cuadro de Mando Integral ... 79

Tabla 20 Presupuesto ... 82

Tabla 21 Validador Nº 1 ... 83

Tabla 22 Validador Nº 2 ... 83

Tabla 23 Validador Nº 3 ... 83

Tabla 24 Indicadores de Validación ... 84

Tabla 25 Criterios de Validación ... 84

Índice de Ilustraciones

Ilustración 1 Modelo basado en la planificación ... 31

Ilustración 2 Modelo basado en el control de gestión ... 32

Ilustración 3 Cuadro de Mando Integral ... 33

Ilustración 4 Análisis Vertical Estructura Económica ... 63

Ilustración 5 Análisis Vertical Estructura Financiera ... 64

Ilustración 6 Análisis Vertical del Estado de Resultados 2015 ... 64

Ilustración 7 Análisis Horizontal Balance General 2013 a 2015 ... 65

Ilustración 8 Análisis Horizontal del Estado de Resultados 2013 a 2015 ... 66

Ilustración 9 Caracterización de la propuesta ... 72

Ilustración 10 Organigrama Estructural del Comercial Guapo´s de la ciudad de San Gabriel. ... 74

Ilustración 11 Relación Causa-Efecto ... 76

Ilustración 12 Mapa Estratégico ... 81

Índice de Anexos

Anexo 1. Aprobación del Tema de Investigación99 Anexo 2. Carta de Auspicio de Información

Anexo 3. Formato de Encuesta Anexo 4. Formato de entrevista

Anexo 5. Estados Financieros 2013 a 2015 Anexo 6. Macro Entorno

Anexo 7. Evolución (PIB) en Ecuador Anexo 8. Evolución (PIB) en Ecuador

Anexo 9. Variación Tasa de Inflación Anual Ecuador Anexo 10. Tasa de Inflación en América Latina Anexo 11. Tasa de Desempleo Ecuador

Anexo 12. Tasa de Desempleo Regional

Anexo 13. Tasa de cambio representativa del mercado (TRM) Anexo 14. Micro Entorno

Anexo 15. Clientes potenciales Comercial Guapos Anexo 16. Análisis Competidores

Anexo 17. Matriz de Calificación de Proveedores Anexo 18. Misión y Visión

Anexo 19. Manual de Funciones para el Comercial Guapo´s de la ciudad de San Gabriel Anexo 20. Promover alianzas estratégicas con proveedores de líneas de productos de mayor demanda - Convenios

Anexo 21. Políticas de crédito y cobranza

Anexo 22. Pronosticar herramientas de predicción de demanda en el mercado. Estudio de mercado

Anexo 23. Establecer descuentos por volumen de compra y pago al contado Anexo 24. Implementar un sistema de gestión de cartera

Anexo 25. Analizar la atención con el cliente desde su ingreso hasta la entrega del producto. Anexo 26. Flujograma de compras

Anexo 27. Flujograma de inventario Anexo 28. Flujograma de compras ventas Anexo 29. Procesos de crédito

Anexo 31. Incentivos trabajo en equipo Anexo 32. Fichas de validación por expertos Anexo 33. Rol de pagos

Anexo 34. Presupuesto de la Investigación

Resumen Ejecutivo

Las empresas comerciales generan economía en el país, a través de la prestación de servicios o venta de productos, es ahora más que nunca cuando la innovación se presenta como un elemento clave y crítico para la supervivencia y desarrollo a largo plazo de las empresas,razón por la cual actualmente la gestión financiera ha asumido un rol importante en el desarrollo y crecimiento de las empresas en el mercado, para de esta manera cumplir con los objetivos corporativos considerando a los clientes y proveedores en el proceso como partes importantes de la empresa, logrando satisfacer las necesidades y expectativas de los stakeholders, por lo que bajo estas circunstancias el Modelo de Gestión Financiera Contable desempeña un papel importante como herramienta innovadora de apoyo para el crecimiento de las empresas.

La metodología empleada en la presente investigación se desarrolla bajo la modalidad cualitativa y cuantitativa, con la aplicación de diferentes métodos teóricos y prácticos, técnicas e instrumentos; los cuales permiten el análisis e interpretación de la situación actual económica y financiera del Comercial Guapo´s, con el objeto de identificar oportunidades, fortalezas, amenazas y debilidades del mismo; bajo la línea de investigación de Administración Financiera y Responsabilidad Social.

Abstract

Commercial enterprises generate economy in the country, through the provision of services or sale of products is now more than ever when innovation is presented as a key and critical to the survival and long-term development of the companies, reason for which currently the financial management has assumed an important role in the development and growth of companies in the market, thus meet corporate goals considering customers and suppliers in the process as an important part of the company, achieving meet the needs and expectations of stakeholders, so that under these circumstances the Accounting Model Financial Management plays an important role as an innovative tool support for business growth.

The methodology used in this research is conducted under the qualitative and quantitative method, with the application of different theoretical and practical methods techniques and tools; which enable the analysis and interpretation of the current economic and financial situation of the Commercial Guapo's, in order to identify opportunities, strengths, weaknesses and threats thereof; the research on Financial Management and Social Responsibility.

17

INTRODUCCIÓN

Antecedentes de la Investigación

En el ámbito laboral y competitivo es fundamental la gestión financiera y contable como una herramienta de trabajo en las empresas para la acertada toma de decisiones, es por esto que al acudir a diferentes fuentes de información sobre trabajos investigativos relacionados con el tema propuesto se encuentra la siguiente información:

Es así que dentro de los repositorios se ha podido encontrar la siguiente información: Sánchez López Pedro Alejandro, (2011), con el tema “Gestión financiera y su incidencia en la toma de decisiones de la empresa Vihalmotos” de la Universidad Técnica de Ambato, la cual tiene como objetivo general analizar la aplicación de herramientas de análisis financiero que contribuyan a la acertada toma de decisiones de Vihalmotos, concluye que el nivel de endeudamiento es alto ya que la mayor parte de los movimientos financieros de la empresa consisten solo en deudas, el sistema informático funciona con deficiencia, sin embargo no se ha diseñado un plan de contingencia y la empresa tiene un bajo rendimiento de liquidez inmediata, por lo que deben diversificarse las líneas de distribución para incrementar las ventas y utilizar mejor la capacidad de endeudamiento e inversión.

De igual manera según Padilla Osorio Neiser Jonnathan, (2014), presenta la tesis con el tema “Diseño de un sistema contable y administrativo aplicado a la empresa Roland Flor S.A., dedicada a la producción y exportación de flores, ubicada en la parroquia de Checa”, la cual tiene como objetivo general producir y comercializar rosas y flores de verano con la más alta calidad, a fin de incrementar el mercado nacional e internacional obteniendo una rentabilidad para los socios de la empresa, concluye que la inexistencia de procedimientos contables y administrativos ha provocado desconocimiento y desorientación por parte de quienes manejan la información contable y administrativa, generando una pérdida de tiempo innecesaria en el desarrollo de sus funciones ,o cual no permite optimizar el tiempo y los recursos.

18

Concluye que al no existir una gestión contable impide llevar un registro, dar seguimiento y establecer controles adecuados en el desarrollo de las actividades de la misma.

De tal manera Ortiz Guzmán Brunner Eduardo, autor de la tesis “Gestión contable y financiera para las operadoras que proporcionan el servicio de transporte comercial tipo Taxi Convencional de la ciudad de Cuenca” de la Universidad Politécnica Salesiana, misma que tiene como objetivo general, diseñar un sistema de gestión contable, financiero y propuesta de mejoramiento para el servicio de transporte comercial tipo Taxi Convencional de la ciudad de Cuenca”, concluye que las autoridades de las empresa no tienen una perspectiva clara de cómo se encuentra el manejo de las operaciones contables y financieras, que se han desarrollado en función a la adaptabilidad de la misma. Así mismo se acude a la biblioteca de UNIANDES extensión Tulcán, en la cual pese a los esfuerzos relacionados no se encontró información relacionada al tema de investigación.

En tal virtud la información recopilada es fundamental para la acertada toma de decisiones de inversión| y financiamiento, considerando que el campo financiero y contable son ejes fundamentales en el proceso de desarrollo, crecimiento y rentabilidad de la empresa y de la sociedad, potencializando las oportunidades del mercado y minimizando aquellas limitaciones y amenazas del entorno.

Planteamiento del problema

En Ecuador se puede observar que muchas empresas comerciales poseen conocimientos mínimos en cuanto a la gestión financiera y contable que debe ser registrada y controlada en el transcurso de un periodo económico, lo cual ha dado lugar a que los propietarios no conozcan con exactitud los resultados económicos de las actividades que realizan periódicamente para una correcta toma de decisiones que permita determinar y evaluar la gestión que se ha realizado en la empresa en relación a la inversión y financiamiento, manejo y control financiero, optimización de recursos que permita incrementar los ingresos por ventas y considerar precios o créditos de acuerdo a las necesidades del cliente y la situación económica del país.

19

En relación al año 2012 en el cual el sector comercial aportó al PIB en un 16,30 %, por lo tanto es necesario impulsar una gestión financiera y contable para la acertada toma de decisiones que permita mantener y en lo posible superar el aporte que realiza este sector a la economía del país y por ende al crecimiento de las empresas locales.

De igual manera en la provincia del Carchi no se ha podido proponer alternativas que permitan el crecimiento de las pequeñas y medianas empresas, debido al alto crecimiento de las mismas, pero en su mayoría constituidas sin planificaciones previas, y sin tener conocimiento de gestión financiera y contable, que es de vital importancia para la realización de cambios substanciales que permitan una mayor posición competitiva y productiva. De acuerdo a datos del Instituto Ecuatoriano de Estadísticas y Censos (INEC) (2014) determina que el 89,6% de las microempresas de la provincia del Carchi no realizan un registro contable formal, por lo tanto el análisis financiero resulta empírico y sin sustento técnico que permita determinar la rentabilidad, optimización, control y manejo de los recursos, dificultando de esta manera a la acertada toma de decisiones.

Así mismo en la ciudad de San Gabriel existen problemas similares debido a que las empresas no cuentan con un modelo de gestión financiera y contable, como es el caso del Comercial Guapo´s, el cual se dedica a la venta de llantas, baterías, aceites, válvulas, rines y reencauche, cuya empresa toma decisiones de inversión y financiamiento de forma empírica debido a que no cuenta con algún medio que le permita realizar un análisis previo mediante indicadores económicos y financieros para la toma de decisiones acertadas, impidiendo conocer la realidad financiera y contable en su totalidad. Además por el incremento de competencia, situación del tipo de cambio y ubicación en una zona de frontera afecta a la disminución de utilidades.

20

Así como persistirá la deficiencia en las operaciones y manejo de los ingresos, gastos, activos, pasivos, y del capital de la empresa, evitando el crecimiento y desarrollo de la misma, y por ende la disminución de la rentabilidad.

Formulación del problema

¿Cómo contribuir al mejoramiento de la rentabilidad en el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel, año 2015?

Delimitación del problema

Lugar. La presente tesis se va a desarrollar en el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel.

Tiempo. Se desarrolla desde diciembre 2015 hasta junio 2016.

Objeto de investigación y campo de acción

Objeto de Investigación. Finanzas.

Campo de Acción. Procesos financieros.

Línea De Investigación. Administración financiera y responsabilidad social.

Objetivos

Objetivo General

Diseñar un modelo de gestión financiera y contable que contribuya al mejoramiento de la rentabilidad del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel, año 2015.

Objetivos Específicos

Referenciar teóricamente sobre el modelo de gestión financiera y contable y la rentabilidad.

Caracterizar la situación actual de los niveles de rentabilidad del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel.

Determinar los elementos constitutivos del modelo de gestión financiera y contable para el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel.

21

Idea a Defender

Con el desarrollo del modelo de gestión financiera y contable se va a contribuir al mejoramiento de la rentabilidad del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel año 2015.

Justificación del tema

Dado el ciclo económico que la economía atraviesa en la actualidad, es ahora más que nunca cuando la innovación se presenta como un elemento clave y crítico para la supervivencia y desarrollo a largo plazo de las empresas, por lo que los contantes cambios en la sociedad exigen mayor competitividad en cada una de las organizaciones, en donde las decisiones de inversión y financiamiento permitan obtener rendimientos financieros de manera ágil y oportuna, para maximizar ganancias y minimizar gastos.

Por estas circunstancias el campo financiero y contable son ejes fundamentales en el proceso de desarrollo y crecimiento de las empresas, siendo su principal objetivo tomar decisiones en base a la formulación de planes estratégicos que permiten mejorar la rentabilidad. La investigación estará fundamentada principalmente en indicadores de análisis financiero, es decir en relación a indicadores económicos y financieros, es decir se brindará al propietario información para la determinación de nuevas estrategias competitivas y la adecuada toma de decisiones, para el buen manejo y crecimiento del comercial en lo concerniente a la rentabilidad, es decir se busca el beneficio de cada uno de los stakeholders, bajo la premisa de una administración financiera con responsabilidad social, es decir que el generar mayor rentabilidad significa promover el desarrollo de todos los involucrados, clientes internos, externos, accionistas, estado y la sociedad en general.

22

Breve explicación de la metodología investigativa a emplear

Los diferentes métodos y técnicas de investigación permiten recolectar la información necesaria para diagnosticar el nivel de rentabilidad del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel.

Métodos Empíricos

Observación Científica. Consiste en la recopilación de datos o información necesaria de un proceso investigativo de acuerdo a una planificación previamente establecida.

Se emplea en el análisis de la problemática que presenta el comercial, con la utilización de diferentes instrumentos de investigación y estudios anteriores que permitan la recopilación de información y su incidencia en la rentabilidad del mismo.

Análisis Documental. Es la obtención de diferentes documentos que permiten respaldar una información, para realizar un análisis y posterior establecer resultados que permita explicar la situación actual de un hecho o evento.

Se aplica en la recopilación de documentos contables como son los estados financieros, los cuales serán analizados en base a diferentes técnicas, para tomar decisiones de acuerdo a los resultados obtenidos que ayuden a dar solución al problema.

Validación por la vía de expertos. Consiste en la búsqueda de profesionales de una determina área o especialidad que abalicen la realización de un tema en común.

Se realiza mediante la revisión de la propuesta por profesionales idóneos en el tema de Contabilidad y Finanzas, con la finalidad de valorar la viabilidad de la gestión financiera y contable para el Comercial Guapo´s.

Métodos Teóricos

Histórico – Lógico. Determina los cambios o etapas de un objeto de estudio y su evolución y desarrollo cronológico en un determinado período de tiempo.

23

Modelación. Es una base sobre la cual se realizan diferentes representaciones de la realidad. Se aplica debido a que la presente investigación tiene como objetivo general diseñar un modelo de gestión para el Comercial Guapo´s de la ciudad de San Gabriel.

Analítico – Sintético. Consiste en el estudio de un hecho en base a la descomposición de sus partes en forma individual y luego se integran las mismas partes para estudiarlas de manera integral.

Se utiliza en todo el proceso, en la recopilación de información, análisis e interpretación de hechos particulares para sintetizar en conclusiones parciales que den solución al problema de carácter general.

Deductivo - Inductivo. Va de lo general a lo particular, es decir comienza desde la construcción de datos generales hasta la descomposición de un hecho o fenómeno.

Se emplea en el proyecto para realizar deducciones o conclusiones sobre las causas de una deficiente gestión financiera y contable en el comercial y, se termina en un resumen, el mismo que servirá como base para dar solución al problema.

Sistémico. Consiste en una serie de pasos de manera ordenada que contribuye a que una investigación se realice de manera organizada.

Se utiliza en el desarrollo de la tesis de manera holística y por etapas debidamente ordenadas y se termina con la consecución de los objetivos específicos, mediante la conformación del documento por capítulos.

Técnicas

Entrevista. Aplicada al propietario del Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel, a fin de recopilar apreciaciones y criterios técnicos de la situación financiera y contable en la que se encuentra el comercial.

Encuesta. Destinada a los empleados que laboran en el Comercial Guapo´s de la ciudad de San Gabriel, con el objeto de conocer la situación del mismo.

Instrumentos de la Investigación

24

Encuesta, asignada a los empleados, la cual contiene preguntas cerradas o de elección múltiple para respuestas y opiniones específicas.

Resumen de la estructura de la tesis

Se inicia con la introducción que permite identificar la problemática por la que atraviesa el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel, sobre la cual se plantea como objetivo general diseñar un modelo de gestión financiera y contable que contribuya al mejoramiento de la rentabilidad del Comercial Guapo´s de la ciudad de San Gabriel Cía. Ltda. año 2015, bajo una línea de investigación de Administración Financiera y Responsabilidad Social, con el objeto de investigación y campo de acción, Finanzas y procesos financieros respectivamente.

Dentro del marco teórico propuesto, el cual constituye el primer capítulo del trabajo de investigación, se describe principalmente como ha sido la evolución a través del tiempo de las finanzas, en este caso la aplicación de la gestión financiera y su transcendencia en el ámbito empresarial, así como también se realizará el análisis y la valoración crítica de los distintos conceptos sobre la variable independiente Modelo de Gestión Financiero Contable y la variable dependiente que se refiere a la rentabilidad y, es en esta parte donde se define las bases con las cuales se hará el diagnostico posterior del Comercial Guapos y finalmente se concluye sobre los puntos más relevantes.

En el desarrollo del segundo capítulo, está constituido por la metodología empleada para el proceso de investigación, además se especifica características generales de la empresa tales como su rama, sector económico en el cual interactúa y su relación con el problema objeto de investigación. Así también se caracteriza la situación actual de los niveles de rentabilidad del Comercial Guapo´s de la ciudad de San Gabriel.

Al igual que se explica el proceso y los resultados logrados a través del empleo de los métodos investigativos, los cuales posteriormente determinaran las posibles soluciones al problema.

25

Finalmente se establecen conclusiones y recomendaciones mediante el cual se determina el alcance de la investigación y mejoras a implementarse para fortalecer la situación actual de la empresa.

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis.

Aporte Teórico

La construcción de un marco teórico basado en diferentes investigaciones científicas aporta al desarrollo de importantes conocimientos científicos relacionados a la gestión financiera para quienes conforman el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel, mismos que ayudan a la solución de problemas financieros contables a un nivel más profesional, así como el análisis de la situación financiera vigente y de años anteriores del mismo, generando un impacto positivo al permitir identificar nuevas oportunidades de desarrollo e inversión.

Significación Práctica

El Modelo de Gestión Financiera y Contable para el Comercial Guapo´s Cía. Ltda. de la ciudad de San Gabriel contribuye a obtener información oportuna y confiable sobre la situación económica y financiera del comercial, de tal manera que la toma de decisiones de inversión y financiamiento sean óptimas con relación a los recursos económicos y financieros que posee, contribuyendo al cumplimento de los objetivos institucionales y por ende una mejor rentabilidad del comercial, logrando un impacto positivo en el aspecto económico y social.

Novedad Científica

26

CAPÍTULO I MARCO TEÓRICO

Es este capítulo se hace referencia a la fundamentación teórica relacionada con el objeto de investigación, es decir las Finanzas y las variables independiente que se refiere al Modelo de Gestión Financiera Contable, así como la variable dependiente que es la rentabilidad.

1.1. Origen y evolución de las Finanzas

Siendo las Finanzas parte esencial en el ámbito de la Gestión Financiera, se destaca su transcendencia y evolución a través del tiempo, su influencia en las actividades económicas y su aplicabilidad en el ámbito empresarial.

Existen diversas teorías acerca del origen de las Finanzas; una de ella planteadas por Irving Fisher de nacimiento alemán, nacionalizado norteamericano creador de las finanzas, publica el artículo "The Role of Capital in Economic Theory" (1987), en el que habla de una nueva disciplina, las finanzas, que resulta ser un desprendimiento de la economía, y su nombre se debe a los romanos que denominaban finus al dinero. (Fernández S. , 2006, pág. 78).

En base al concepto mencionado, se concluye que cada autor desarrolla su teoría de acuerdo al origen de las finanzas, como una nueva disciplina que se desprende de la economía y se adapta de acuerdo a los acontecimientos financieros observados en su entorno en el transcurso del tiempo; esta situación se compara con el trabajo diario financiero de las organizaciones, pues cada una establece sus procesos a seguir dependiendo de su actividad y los objetivos que busca alcanza, con el propósito de obtener mayor rendimiento del dinero. No es la única teoría acerca del origen de las finanzas, pues según Jame (James Van Horne, 1993)

Las finanzas surgieron como un campo independiente al de la economía a principios del siglo XX y es en este momento cuando se empiezan a crear teorías que expliquen los hechos financieros, esto debido al desarrollo de innovadoras tecnologías y el crecimiento empresarial, que hacía necesario el aumento de capitales en las organizaciones, por cuanto, el enfoque principal de las finanzas era estudiar las formas de liquidez y financiamiento de las empresas. (pág. 255)

27

En este proceso de desarrollo y evolución se señalan dos grandes enfoques:

Enfoque Tradicional

El enfoque tradicional de las finanzas se encuentra enmarcado desde los años 1920 hasta 1950, los autores Sara Fernández y Alfonso Rodríguez (2007) manifiestan: "Durante la primera mitad del siglo XX se desarrolla el enfoque tradicional de las finanzas, marcado por hechos tan determinantes como la primera guerra mundial, la crisis económica del veintinueve, la depresión de los treinta y la segunda guerra mundial." (pág. 4)

En un escenario así las organizaciones en su gran mayoría tenían problemas de financiación, quiebras y liquidaciones; y es en esta situación que las finanzas centran sus estudios en aspectos defensivos de la supervivencia, preservación de la liquidez, es decir, su objetivo era la solvencia y reducir el endeudamiento, dándole la importancia debida a la “estructura financiera de la empresa”.

Las Finanzas en su enfoque tradicional, claramente deja ver un origen poco especifico, de ahí su desarrollo se dio en iguales condiciones que el de las empresas, entes u organizaciones según sus necesidades, por lo que los avances de las finanzas a nivel empresarial se establecieron en base a los requerimientos de las mismas.

Enfoque Moderno

Los autores Montserrat y Bertrán (2013) desde su punto de vista consideran oportuno destacar la investigación inversión e interésErich Schneider (1944). "En esta obra desarrolla la problemática que plantea el análisis de proyectos de inversión, así como criterios de decisión financiera relacionados con el objetivo de maximización del valor de la empresa". (pág. 16)

28

Ahora, al comparar el enfoque tradicional con el moderno, se puede argumentar que las finanzas poseen un campo de acción bien definido dentro de las organizaciones a diferencia delas finanzas tradicionales, actualmente son las finanzas corporativas quienes predominan y son más flexibles a posibles cambios, dándole la oportunidad a los administradores financieros de: primeramente generar más valor a la empresa, a través de la toma de decisiones acerca de inversión y financiamiento.

Por lo planteado es el administrador quien tiene la facultad de decidir el uso de los recursos financieros, lo que da lugar a la apertura de un nuevo enfoque contractual. Sin embargo, a pesar de los avances y estudios realizados sobre las fianzas, en nuestro país y especialmente en sus provincias, aún no se ve reflejada su aplicación dentro de las organizaciones. La finalidad de la presente investigación es incorporar las finanzas y su aplicabilidad como herramienta para la gerencia financiera dentro de los procesos de la empresa.

1.2. Análisis de las Distintas Posiciones Teóricas sobre las Finanzas 1.2.1. Finanzas

Las finanzas es una herramienta gerencial que permite la toma de decisiones de inversión y financiamiento, así como mejorar la situación económica de las empresas. Es así que “las finanzas es una área de la actividad económica en la cual el dinero es la base de las diversas realizaciones, sean éstas inversiones en bolsa, en inmuebles, empresas industriales, en construcción, desarrollo agrario, etc.” (Simón, 2010, pág. 220).

En virtud de lo expuesto las finanzas indican la manera de cómo administrar eficientemente el dinero y como recuperarlo, invertirlo, realizar pagos, solventar las deudas que tiene la empresa o almacén, es decir invertir en activos productivos que generen rentabilidad en el tiempo, al igual que las utilidades para el buen funcionamiento de la mismas a corto o a largo plazo, cuyo resultado serán de gran utilidad para la gerencia en la toma de decisiones. Además según Bodie Merton (2010) expresa “Las finanzas ayudan a organizar la forma de asignar recursos a través del tiempo, así como de un conjunto de modelos cuantitativos que auxilian en la evaluación, la toma de decisiones y la puesta en práctica”. (pág. 117)

29

1.2.2 Procesos Financieros

El proceso financiero conlleva un cierto número de etapas para lograr un análisis eficiente de la situación económica financiera de la empresa reflejada en sus estados financieros, mismos que deben estar presentados de acuerdo a normas y principios contables, a través de dichos procesos se puede determinar la eficacia y calidad de gestión que realizan las organizaciones durante un ejercicio contable.

Son técnicas de análisis financiero, utiliza varios métodos con el objetivo de conocer la situació n financiera a una fecha determinada y los resultados de un ejercicio, correlacionados con aspectos y variables de gestión, es decir observar e investigar la causa-efecto de las decisiones gerenciales con el fin de tomar medidas correctivas”. (Fernández J. M., 2012, pág. 230)

De lo anteriormente expuesto se puede reafirmar que un proceso financiero es un conjunto de pasos que a través de los estados financieros ayuda a un control constante interno y externo de la empresa a fin de conocer la situación financiera actual o un determinado periodo de tiempo, para lograr los objetivos propuestos y de finanzas, así como la utilización eficiente de los recursos económicos y financieros, y por ende la maximización de utilidades.

1.2.3 Gestión Financiera

Una de las principales funciones de los administradores financieros es la toma de decisiones, decisiones enfocadas principalmente a inversión, financiamiento y administración de activos, todo este proceso se desarrolla dentro de la Gestión o administración financiera. Según el autor Van Horne (2010) define “Se refiere a la adquisición, el financiamiento y administración de los recursos, con algún propósito general en mente”. (pág. 34).

Por lo tanto la gestión financiera permite la coordinación y adecuada toma de decisiones con respecto a los activos, la adecuada financiación en lo concerniente a intereses, plazos y capacidad de pago de la empresa, así como facilita contar con información financiera confiable y la viabilidad económica y financiera de las inversiones que permita maximizar beneficios y minimizar costos, que ende genere mayor rentabilidad en la empresa.

1.2.4 Modelos de Gestión Financiera 1.2.4.1 Modelo

30

Es así que “Un modelo es un objeto, concepto o conjunto de relaciones que se utiliza para representar o estudiar de forma simple y comprensible una porción de la realidad empírica”. (Felicísimo, 2016, pág. 58)

En virtud de lo mencionado por el autor un modelo es una base de diferentes procesos que representa una realidad, con la finalidad de facilitar su comprensión y estudio para el logro de un fin establecido, es decir es un conjunto de procedimientos a seguir en una empresa para mejor su funcionamiento, administración adecuada de recursos y solución de problemas que existan en la misma, para la correcta toma de decisiones y logro de objetivos propuestos en un determinado periodo de tiempo.

1.2.4.2 Modelo de Gestión Financiera

Según el autor Jaime Loring (2012) “Consiste en administrar los recursos que posea una empresa para asegurar que serán suficientes para cubrir con los gastos que se puedan generar”. (pág. 26)

En virtud de lo mencionado un modelo de gestión financiera es un recurso indispensable empleado por los directivos para el direccionamiento de cualquier tipo de empresa como un medio hacia el crecimiento y desarrollo empresarial en el mercado que cada día es más competitivo, alcance de objetivos planteados y beneficios para los clientes internos y externos, así como la eficiente y eficaz toma de decisiones previamente analizadas en relación a los recursos que dispone la empresa.

Así mismo el autor Jainaga Iturralde (2012) menciona:

Un modelo de gestión financiera es un conjunto de proyectos de inversión y financiación, en la medida en que la actividad de la empresa se desarrolla en paralelo con el circuito financiero donde los inversores proporcionan financiación a la empresa a cambio de activos financieros, la empresa invierte estos fondos en activos productivos, la renta generada por la empresa es repartida entre los inversores. (pág. 49)

31

1.2.5 Tipos de Modelos de Gestión

Existen diferentes modelos de gestión que pueden aplicarse a una empresa de acuerdo a sus necesidades y requerimientos, para una mejor toma de decisiones, los cuales se detalla a continuación.

1.2.5.1 Modelo Basado en la Planificación

Está relacionado con la planificación estratégica el mismo que permite la implementación de planes para alcanzar propósitos u objetivos que contribuyan a reducir o eliminar los problemas existentes, proporcionando una dirección general que alcance la misión y visión. “La Planificación Estratégica consiste en un ejercicio de formulación y establecimiento de objetivos de carácter prioritario, cuya característica principal es el establecimiento de los cursos de acción para alcanzar dichos objetivos (Armijo, 2011, pág. 15)”.

En relación a lo expuesto la planificación estratégica es una herramienta clave para la toma de decisiones de una empresa, partiendo desde un diagnóstico de la situación actual, la Planificación Estratégica establece cuales son las acciones que se deben tomar para el logro de objetivos y la acertada toma decisiones, a través de la formulación de diferentes estrategias para alcanzar los mismos y por ende lograr flujo de efectivo y utilidades.

Ilustración 1 Modelo basado en la planificación

1

Desarrollar la estrategia

3

Alinear la organización

2

Planificar la estrategia

6

Probar y adaptar

5

Controlar y aprender

4

Planificar las operaciones

Plan Estratégico

Plan Operativo

Ejecución

Procesos Iniciativa

32

1.2.5.2 Modelo basado en control de gestión

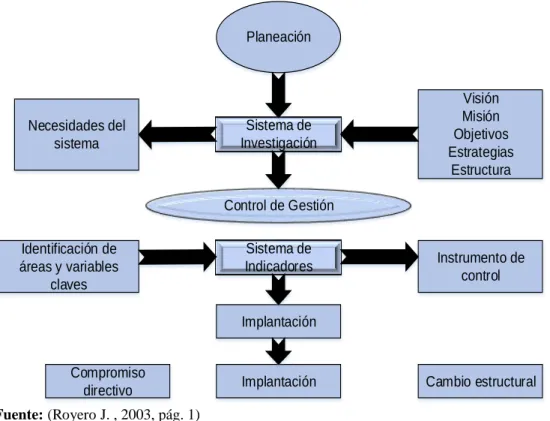

Este modelo es un mecanismo que permite lograr las metas y objetivos que una empresa quiere lograr; en donde para ello le da importancia a las estrategias, y los recursos son claves para la consecución de dichas estrategias.

Según el autor Jaim Royero (2006) menciona:

El modelo integrado de control de gestión es un conjunto de procesos que parten de las principales áreas claves dentro del sistema organizacional, esto con el fin de diseñar indicadores y estándares basados en los planes y programas estratégicos intentados por la organización. Tales indicadores cuantitativos y cualitativos, son medidos por medio de índices confiables de desempeño gestionados por cuadros de mando que garantizan un monitoreo (pág. 4)

Por lo tanto el modelo presentado es fundamental para lograr el cumplimiento de los objetivos y control dentro de la gestión de una empresa, en relación a aspectos organizacionales y de planeación, así como también aspectos estratégicos claves, respectivamente controlados que dan como resultado cambios positivos en las empresas y por ende beneficios para todos los stakeholders, con la finalidad de tener conocimiento de los diferentes aspectos de su situación financiera, del resultado de sus operaciones así como del resultado de la gestión empresarial, elementos indispensables para la toma de decisiones acertadas.

Ilustración 2 Modelo basado en el control de gestión

Planeación

Sistema de Investigación

Control de Gestión

Sistema de Indicadores

Implantación

Compromiso

directivo Implantación Cambio estructural Identificación de

áreas y variables claves

Instrumento de control Necesidades del

sistema

Visión Misión Objetivos Estrategias

Estructura

Fuente: (Royero J. , 2003, pág. 1)

33

1.2.5.3 Cuadro de Mando Integral

Facilita la implantación de la estrategia de la empresa de una forma eficiente, ya que proporciona el marco, la estructura y el lenguaje adecuado para comunicar o traducir la misión y la estrategia en objetivos e indicadores organizados en diferentes perspectivas Según los autores Kaplan & Norton (2011) mencionan:

Es la representación en una estructura coherente, de la estrategia del negocio a través de objetivos

claramente encadenados entre sí, medidos con los indicadores de desempeño, sujetos al logro de unos

compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos. (pág.

10)

En virtud de lo mencionado el cuadro de mando integral es empleado por las empresas para obtener información actualizada y accesible para el control del cumplimiento de sus objetivos y metas basados en diferentes perspectivas en las diferentes áreas de la empresa, con indicadores que permitan realizar el seguimiento y el control de las diferentes estrategias planteadas desde un punto de vista estratégico y con una perspectiva general.

Ilustración 3 Cuadro de Mando Integral

Fuente: (Kaplan & Norton, 1996, pág. 76) Elaborado por: Autora

Diseño del Cuadro de Mando Integral

El diseño del CMI ofrece la metodología más contrastada para la puesta en acción de la estrategia empresarial. Según los autores Kaplan & Norton (2011) existen diferentes perspectivas, las cuales se detallan a continuación.

Financiero

¿Cómo deberíamos aparecer ante nuestros dirigentes para tener éxito financiero?

Procesos Internos

¿En qué procesos debemos ser excelentes para satisfacer nuestros dirigentes y clientes?

Aprendizaje y Crecimiento

¿Cómo sustentaremos nuestra capacidad de cambiar y mejorar, para alcanzar la misión?

Clientes

¿Cómo deberíamos aparecer ante nuestros clientes, para alcanzar nuestra visión?

34

“Perspectiva financiera: hace referencia a los objetivos financieros con los quela empresa ha venido trabajando con anterioridad; estos objetivos financieros están enfocados al crecimiento (incremento de ventas, de cartera de clientes, optimización de costos y gastos), rendimientos sobre capital y recolección. (Kaplan & David, 2011, pág. 15)

Por lo tanto la perspectiva financiera está enfocada a definir estrategias financieras de crecimiento que aumenten los ingresos de la empresa, ya sea por el incremento de clientes y la satisfacción de los mismos, es decir aumentar los beneficios de la empresa reduciendo los costes de toda la organización y mejorar la inversión en activos productos que generen rentabilidad, lo cual permite maximizar ganancias y mayores beneficios.

“Perspectiva cliente: Como se mencionó anteriormente cuando las empresas fijan su misión, también definen el segmento de mercado al cual van a concentrar sus esfuerzos para ofrecer a sus clientes los mejores productos y servicios con calidad”. (Kaplan & David, 2011, pág. 15)

En virtud de lo expuesto una vez determinado el segmento de mercado, hay que enfocarse en la retención de clientes potenciales y en la atracción de nuevos, para brindar rentabilidad a la empresa, y con base a ello se definen indicadores que ayudarán a buscar y responder a las expectativas de los clientes, para la generación de ingresos que se verán reflejados en la perspectiva financiera y en sí, en el desarrollo de la empresa.

“Perspectiva Procesos Internos: es necesario que la empresa enfoque su atención en los procesos claves y críticos de la compañía, ya que de estos depende que se pueda prestar un bien y/o servicio para la satisfacción del cliente”. (Kaplan & David, 2011, pág. 15)

Por lo mencionado la perspectiva de procesos internos se refiere a mejorar los procesos que se desarrollan dentro de la empresa, de compras, ventas, inventarios, créditos, entre otros, los cuales permiten el funcionamiento correcto de la misma, la retención y satisfacción de los clientes internos y externos y por ende una mayor rentabilidad que asegura la estabilidad de la empresa en el mercado y con una reconocida imagen corporativa.

Perspectiva aprendizaje y crecimiento:

35

Satisfacción del empleado: es importante señalar que de este factor depende la mejora en la productividad de la empresa, mejor servicio al cliente, mejor calidad y rapidez, entre otros.

Retención de empleados: este pilar está concentrado en retener al personal clave a largo plazo, con el fin de que se haga inversiones de capacitaciones con el fin de que se conviertan en empleados leales. (Kaplan & David, 2011, pág. 15)

En lo referente a la perspectiva de aprendizaje, se enfoca en los procesos que faciliten un mejor desempeño laboral a un nivel más profesional que permita el adecuado manejo de información y optimización de recursos, así como la aportación de ideas innovadoras en las diferentes áreas de la empresa, las cuales permitan un mayor desarrollo de la misma y principalmente la satisfacción de necesidades de los clientes.

1.2.6 Elementos del Modelo de Gestión Financiera

En virtud de los modelos citados se establece los siguientes elementos fundamentales, los cuales se detallan a continuación:

1.2.6.1 Primera fase: Planificación Organizacional Estructural

Esta fase es parte fundamental para el funcionamiento adecuado de una empresa; siendo esta fase relevante ya que refleja o da a conocer la identidad de la empresa.

“Aquí se establece la constitución de la empresa misma, donde se determina sus objetivos, metas, estrategias, desarrollo de planes y organización administrativa “ (Oto, 2011, pág. 15) Por lo tanto en esta fase la empresa debe plantearse una misión como visión empresarial; metas y objetivos que desean alcanzar; así como es vital que la misma cuente con el organigrama, el cual permite determinar las funciones de cada una de las personas que forman parte de dichas empresas; con la finalidad de encaminar al propietario o accionistas a la consecución de metas empresariales.

Direccionamiento Estratégico

Toda empresa diseña su direccionamiento estratégico para el logro de sus objetivos y metas planteadas a corto, mediano o largo plazo, según la amplitud y magnitud de la empresa, por lo tanto se caracteriza fundamentalmente por contribuir con la toma de decisiones y eficiencia institucional.

Según George Steiner (2014) menciona que:

36

Por tales razones el direccionamiento estratégico permite a las organizaciones crecer y ser rentables, por lo que es necesario que mantengan un buen direccionamiento estratégico, es decir que tengan bien definido hacia donde llegar y cómo lograrlo, para el cumplimiento de los objetivos planeados por la empresa.

Elementos principales del Direccionamiento Estratégico

Según George Steiner (2014), los elementos principales son:

Principios corporativos

Tiene que ver con los valores y filosofía de todos los miembros de una organización. Visión

Proporciona una dirección siendo el lazo entre el presente y el futuro. Misión

Es un enunciado claro del tipo de negocio en el que se halla una organización, de acuerdo a su propósito. (pág. 125)

Por lo tanto los elementos del direccionamiento estratégico están direccionados en la misión, que se refiere en la razón de ser de la empresa, es decir los servicios y/o productos que ofrece a sus clientes, así mismo la visión que indica hacia donde desea llegar la empresa en un determinado periodo de tiempo; y los principios corporativos que son los valores en los cuales la empresa desarrolla todas sus actividades con el propósito de la satisfacción de clientes y crecimiento de la empresa en el mercado.

1.2.6.2 Diagnóstico

El diagnostico permite conocer la situación económica y financiera actual como pasada de una empresa, para lo cual se debe realizar investigaciones a nivel externo e interno de la misma, tomando en cuenta que el diagnóstico es fundamental para proponer mejoras. Para la autora Pilar Cibrán (2013) “El diagnóstico esla revisión de los elementos del entorno externo como: Socio político, económico, institucional, cultural, ambiental, etc. Además analiza el contexto interno, del cual se derivan las fortalezas y debilidades, y del contexto externo las oportunidades y amenazas”. (pág. 11).

37

Análisis Externo

El análisis externo permite fijar las oportunidades y amenazas que el contexto puede presentarle a una organización en relación a diferentes tendencias.

Según el autor Arturo Morales (2010) se dividen en dos aspectos: macroambiente y microambiente:

Macroambiente. Los aspectos principales son:

Condiciones económicas. Se refiere al estado actual de la economía relacionada con la inflación, ingresos, producto interno bruto, desempleo, etc.; Condiciones socioculturales. El medio ambiente natural, orientaciones en educación y las instituciones sociales; Condiciones político-legales. Se refiere a leyes y reglamentos gubernamentales; Condiciones tecnológicas. Relacionadas con el estado general del desarrollo y disponibilidad de la tecnología en el entorno, incluye los avances científicos. Condiciones ecológicas. Referidas a la naturaleza y al ambiente natural o físico, incluye la preocupación por el ambiente. (pág. 15)

De acuerdo a la información proporcionada el macroambiente determina los hechos presentes en el ambiente que representan una oportunidad que la organización podría aprovechar, así como determinar aspectos que representen amenazas para la organización y que puedan hacer más graves sus problemas, por lo tanto la empresa debe aprovechar las oportunidades que presenta y a la vez tratar de controlar las amenazas; en el aspecto político, como cumplir con las leyes emitidas; en lo económico, aprovechar los indicadores económicos; en lo social, enfocadas al poder adquisitivo de los clientes; en lo tecnológico y ambiental, avanzar de acuerdo a la tecnología pero con responsabilidad social.

Según Arturo Morales (2010)

Microambiente. Está integrado por las organizaciones y personas reales con quienes se relacionan de manera directa la empresa. Los principales son:

Clientes .Constituido por los grupos de personas o instituciones que compran los bienes y/o usan servicios de la organización.

Proveedores. Son los abastecedores específicos de la empresa, tanto de información y financiamiento, como la materia prima que la empresa necesita para operar.

Competencia. Empresas específicas que ofertan bienes y servicios iguales o similares a los mismos grupos de consumidores o clientes. (pág. 16)

38

Análisis Interno

Un análisis interno consiste en la identificación y evaluación de los diferentes factores o elementos que puedan existir dentro de una empresa, de tal manera que permita identificar fortalezas y debilidades y, a la vez formular estrategias que le permitan potenciar dichas fortalezas, y reducir o superar las debilidades. Según el autor Miguel Torres (2010) el análisis interno “Es aquel que tiene como actividad fundamental integrada en el conocimiento y confirmación de la estrategia, el análisis y revisión de los procesos principales de negocio, en especial aquellos que están ligados al cliente competitivo, clave de la empresa”. (pág. 94) Con base en los conceptos anteriormente expuestos se puede manifestar que el análisis interno es un estudio de los factores, funciones y operaciones que existen dentro de una empresa para poder evaluar el grado de efectividad con el que se los efectúa, de tal forma que se pueda formular estrategias que permitan solucionar problemas aprovechando las fortalezas y reduciendo las debilidades.

Análisis Financiero Estratégico

El análisis financiero estratégico determina la situación económica y financiera real de la empresa para la correcta la toma de decisiones.

El Análisis Financiero es un proceso de recopilación, interpretación y comparación de datos cualitativos y cuantitativos, de hechos históricos y actuales de una empresa. Su propósito es el de obtener un diagnóstico sobre el estado real de la compañía, permitiéndole con ello una adecuada toma de decisiones. (Baena, 2010, pág. 12)

En conclusión la función esencial del análisis de los estados financieros, es convertir los datos en información útil, razón por la que el análisis de los estados financieros contribuye en la determinación de la situación económica financiera actual de la empresa, así como la toma de decisiones de inversión, financiamiento y optimización de recursos que permitan minimizar costos y maximizar ganancias.

Objetivos del Análisis Financiero

A continuación se detalla los objetivos planteados para la ejecución del análisis financiero según Diego Baena (2010):

Analizar las tendencias de las diferentes cuentas que constituyen el balance general y el estado de resultados.

39

Con la consecución de estos objetivos se puede observar de forma clara y concisa la situación del almacén, que a diferencia de otras empresas, ya sean de comercialización, de servicios, se obtiene información veraz y oportuna que alerte a los directivos para realizar posibles cambios de manera oportuna, en lo referente a las decisiones de inversión y endeudamiento o apalancamiento con instituciones financieras de acuerdo al margen de rentabilidad.

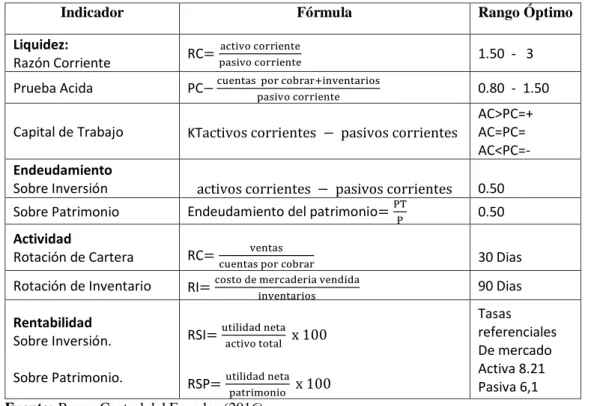

Rango óptimo de los indicadores financieros

El rango óptimo es el que permite medir el rendimiento, de una actividad o sobre la consecución de una meta.

Tabla 1 Rango óptimo de los indicadores financieros

Indicador Fórmula Rango Óptimo

Liquidez:

Razón Corriente RC=

activo corriente

pasivo corriente 1.50 - 3

Prueba Acida PC−cuentas por cobrar+inventariospasivo corriente 0.80 - 1.50

Capital de Trabajo KTactivos corrientes − pasivos corrientes

AC>PC=+ AC=PC= AC<PC=- Endeudamiento

Sobre Inversión activos corrientes − pasivos corrientes 0.50

Sobre Patrimonio Endeudamiento del patrimonio=PTP 0.50

Actividad

Rotación de Cartera RC=cuentas por cobrarventas 30 Dias

Rotación de Inventario RI=costo de mercaderia vendidainventarios 90 Dias

Rentabilidad Sobre Inversión.

Sobre Patrimonio.

RSI=utilidad netaactivo total x 100

RSP=utilidad netapatrimonio x 100

Tasas referenciales De mercado Activa 8.21 Pasiva 6,1

Fuente: Banco Central del Ecuador (2016) Elaborado por: Autora

1.2.6.3 Fijación de Objetivos

La formulación de objetivos, son fundamentales para una empresa, ya que estos dan a conocer que es lo que desea alcanzar la misma. De acuerdo a los autores Alarcón y Armenteros (2012) plantean los siguientes objetivos fundamentales:

Trascender más allá de lo operativo y acercarse más a lo estratégico. Ayudar a identificar los objetivos de la empresa.

Establecer las acciones necesarias para que la empresa logre sus objetivos financieros. Cuantificar las diferentes alternativas estratégicas, a fin de evaluar los impactos que

40

En virtud de lo mencionado por la autora los objetivos estratégicos son las metas y estrategias planteadas por una empresa que espera alcanzar en un tiempo mayor a un año, realizando acciones que le permitan cumplir con su misión, inspirados en la visión, es decir brindan acciones encaminadas a la mejora de la actividad económica y el rendimiento de una organización, los mismos que buscan mejorar sea la liquidez, rentabilidad, endeudamiento y por ende las operaciones de dichas empresas.

1.2.6.4. Formulación de estrategias

Las estrategias tienen por objetivo mejorar situaciones negativas o dificultades que afectan a una empresa; las mismas que deben de llevarse a cabo para la solución de dichas dificultades.

En este sentido, el autor Santiago Lazzati (2013), deduce que “Las estrategias son en sí un curso de acción futuro; en donde las estrategias deben de manejar cuestiones estratégicas clave para la solución de un problema o situaciones claves” (pág. 25)

Por tal razón las estrategias son propuestas para la consecución correspondiente al entorno externo e interno de la organización puesto que se proyecta en la organización, la ejecución, planificación y control de una organización. Por lo tanto la selección de estrategias tiene la finalidad de establecer alternativas estratégicas, generadas por un análisis FODA, para fundamentarse en las fortalezas con el fin de explotar oportunidades, contrarrestar amenazas y corregir debilidades.

1.2.6.5 Plan de acción

Un plan de acción constituye en una serie de procesos a seguir, con el objeto de llevar a cabo diferentes estrategias, con sus respectivas metas y responsables de las actividades o acciones a realizar. En efecto para Kathy Mantilla (2011) “Se entiende como la operacionalización de los referentes teóricos o de los delineamientos estratégicos pensados y escritos, se define como el poner por escrito cada uno de los pasos, acciones, metas y cronogramas con los cuales se va a concretar el plan general”. (pág. 57)

41

1.2.6.6 Seguimiento y control de las estrategias

El autor Pedro Larrea (2011) “El seguimiento y control es un plan proyectado para prestar servicios que se llevan a cabo de un control minucioso aplicado en el plan general de la empresa, mostrando así la calidad del servicio, imagen corporativo, satisfacción a los clientes, capacidad de procesar en los procesos competitivos y también en proveedores” (pág. 48).

Por lo tanto el seguimiento se lo realiza en las actividades operacionales de cada área que tiene la empresa, para poder determinar cuál es el funcionamiento de los hechos evaluados y administrados en lo que es política, economía, social, tecnología y ambientalismo, para alcanzar objetivos estratégicos, es decir es la fase final de la gestión, siendo importante para cuantificar el progreso del plan.

1.2.7 Rentabilidad

La rentabilidad hace referencia al beneficio, lucro, utilidad o ganancia que se obtiene del capital invertido en un negocio o empresa en un periodo de tiempo, para la toma de

decisiones de inversión y financiamiento. Según los autores H. Faga & M. Ramos (2012)

mencionan:

La rentabilidad es la relación que existe entre la utilidad y la inversión necesaria para lograrla, ya que mide tanto la efectividad de la gerencia de una empresa, demostrada por las utilidades obtenidas de las ventas realizadas y utilización de inversiones, su categoría y regularidad es la tendencia de las utilidades. (pág. 15)

En virtud de lo expuesto, la rentabilidad es la utilidad que se genera luego de invertir en un proceso productivo o prestación de servicios, es decir el rendimiento que en un determinado periodo de tiempo producen los capitales utilizados en el mismo, en el sentido de que la rentabilidad es un condicionante decisivo de la solvencia, pues la obtención de rentabilidad es un requisito necesario para la continuidad de la empresa.

1.2.7.1 Tipos de Rentabilidad

42

La rentabilidad por soluciones para los clientes

Una empresa es rentable, cuando genera suficiente utilidad o beneficio aprovechando el mercado que posee, con enfoque en los clientes que dispone y la atracción de nuevos. Respecto a este punto Viesa Group Social Media Marketing Team (2016), menciona:

Las funcionalidades de la mayoría de gestión empresarial se centran en la compraventa de productos. Así, dejan de lado la complicada gestión de una tipología de empresa cuyo principal activo y fuente de ingresos son los profesionales que la componen y su mayor preocupación es la gestión de los proyectos y de los recursos humanos que intervienen. (pág. 43)

Por lo tanto la rentabilidad se enfoca en los clientes del mercado que posee, satisfaciendo sus necesidades y buscando la manera de retener sus a sus clientes potenciales y la fidelización de los que ya posee, así mismo en lo referente al talento humano de la empresa, el mismo que también contribuye para la rentabilidad de la misma, la cual permite financiar las operaciones de corto, mediano y largo plazo.

La Rentabilidad por Tiempo. Para el autor Nicolás Restrepo (2010) menciona:

“La rentabilidad es el retorno medido sobre la inversión en el periodo de tiempo” (pág. 8). En virtud de lo expuesto se trata de la utilidad generada por un capital invertido en un periodo de tiempo, la cual permite cubrir los costos inherentes al proceso de prestación de los servicios, como pago de sueldos, servicios básicos, etc., así como también se referencia al tiempo, en cuanto a ofrecer a clientes de manera ágil los productos, ahorrando tiempo y aprovechando al máximo para ir a la vanguardia en la satisfacción del cliente.

La rentabilidad Post Ventas

Este concepto, se encuentra en relación al concepto Amistad. “Si haces una venta, ganarás una comisión; si haces un amigo, puedes ganar una fortuna” (Rojas, 2013, pág. 12).