UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS. C.P.A.

TEMA:

PROCESO CONTABLE COMERCIAL Y SU INCIDENCIA EN LA GESTIÓN FINANCIERA DE LA EMPRESA ELECTRÓNICA GUANGASIG EN LA CUIDAD

DE PÍLLARO

AUTORA: GUANGASIG PULLUPAXI DEYSI ARACELLY

ASESORA: LCDA. BARONA LÓPEZ NORMA EULALIA MBA.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señorita Deysi Aracelly Guangasig Pullupaxi, estudiante de la Carrera de Contabilidad Superior Auditoría y Finanzas C.P.A., Facultad de Sistemas Mercantiles, con

el tema “PROCESO CONTABLE COMERCIAL Y SU INCIDENCIA EN LA

GESTIÓN FINANCIERA DE LA EMPRESA ELECTRÓNICA GUANGASIG EN LA CUIDAD DE PÍLLARO”, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de

los Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, Enero de 2017

Lcda. Norma Eulalia Barona López, MBA.

DECLARACIÓN DE AUTENTICIDAD

Yo, Deysi Aracelly Guangasig Pullupaxi, estudiante de la Carrera de Contabilidad Superior Auditoría y Finanzas C.P.A., declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS. C.P.A., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son

de mi exclusiva responsabilidad.

Ambato, Enero de 2017

Srta. Deysi Aracelly Guangasig Pullupaxi

CI. 180534692-9

DERECHOS DE AUTOR

Yo, Deysi Aracelly Guangasig Pullupaxi, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de

Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES,

está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella;

Ambato, Enero de 2017

Srta. Deysi Aracelly Guangasig Pullupaxi

CI. 180534692-9

DEDICATORIA

El presente trabajo de investigación se lo dedico a Dios, por haberme dado la vida y

permitirme el haber llegado hasta este momento tan importante de mi formación

profesional. A mis padres, por ser los pilares fundamentales en mi vida, muchos de mis

logros se los debo a ellos porque gracias a su apoyo incondicional me motivaron

constantemente para alcanzar mis anhelos y objetivos. A mis hermanos y a mi familia en

general que han depositado su entera confianza en mí en cada reto que se presentaba sin

dudar ni un solo momento en mi inteligencia y capacidad. Es por ellos que soy lo que soy

AGRADECIMIENTO

Agradezco profundamente a Dios por protegerme durante todo mi camino y darme fuerzas

para superar obstáculos y dificultades a lo largo de toda mi vida. A mis padres, por ser mi

ejemplo para seguir adelante en el convivir diario y por inculcarme valores que de una u

otra forma me han servido en la vida, gracias por eso y por muchos más. A mis profesores

a quienes les debo gran parte de mis conocimientos, gracias a su paciencia y enseñanzas

nos preparan para un futuro competitivo y formándonos como personas de bien.

Un profundo agradecimiento a mi directora de tesis, Lcda. Eulalia Barona, quien con sus

conocimientos, experiencias y su paciencia compartida se hizo posible la realización del

RESUMEN EJECUTIVO

La empresa “Electrónica Guangasig” ubicada en el cantón Pìllaro, se dedica a la compra y

venta de repuestos para toda marca de vehículos misma que pone a disposición a sus

distinguidos clientes.

El presente trabajo de investigación tiene como propósito DISEÑAR UN PROCESO

CONTABLE COMERCIAL PARA MEJORAR LA GESTIÓN FINANCIERA con el

objetivo de obtener una organización contable y administrativa que apoye al crecimiento

económico de la empresa y de esta manera ser más competitivo en el mercado.

A continuación se describe cada uno de las etapas que conlleva al proceso de

investigación:

El presente trabajo de investigación está basado en la fundamentación filosófica o marco

teórico relacionado al proceso contable y la gestión financiera los cuales son aplicables y

de gran utilidad para el sustento de la investigación.

La metodología es una guía que permitió realizar la investigación y cumplir los objetivos

planteados. Mediante la utilización de métodos, técnicas como la recopilación de datos,

entrevistas, encuestas y la guía de observación ayudo a conocer la situación actual de la

empresa a través del análisis e interpretación de datos.

Conforme a los objetivos tanto general como específicos estipulado en la presente

investigación, constituye el de diseñar un proceso contable para obtener una mejor

organización en las diferentes actividades, con el fin verificar la Gestión financiera de la

empresa por medio de la información veraz y oportuna, logrando así alcanzar los objetivos

planteados.

En el desarrollo del proceso contable se partió desde el diseño del Plan de Cuentas acorde a

las necesidades de la empresa, pasando así a la recopilación de información de los

movimientos contables de la misma, para luego ser canalizado en los libros mayores,

proporcionando así información veraz y oportuna reflejado en los balances generales y

estados financieros que nos permitieron acceder a un análisis e interpretación a través de la

utilización de indicadores financieros para que de esta manera el propietario pueda

sustentar la toma de decisiones financieras y contribuya al desarrollo económica de la

EJECUTIVE SUMMARY

The company “Electronica Guangasig” is located in Píllaro countryside and it is dedicated

to buy and sell spares and parts of cars. This research wants to design a commercial

accountant process in order to improve the financial management. The main objective of

this research is to get an accountant and budget management in order to support the

increase of economy to be more competitive in the market.

It was used philosophical basis or theoretical framework and it was directly related to

accounting process and financial management. Furthermore, he methodology used within

this research allowed to meet all settled objectives. It is important to mention that methods,

techniques surveys, interviews, and observation guide which actually permitted

establishing the current situation of the mentioned enterprise by applying data

interpretation. It is highly important to mention that the objectives are basically focused to

the design of accounting processes to verify an efficient financial management whose traits

should be accurate and timely.

It was created an accounting plan which had direct relationship with the problems and

issues of the enterprise. It was also gathered data related to accounting movements in order

to channel information in accounting books. In addition, the mentioned processes allowed

to analyze and interpret throughout the deployment of financial indicators. Therefore,

owners and managers at the enterprise can effectively make decisions to lead the company

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

EJECUTIVE SUMMARY

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

INTRODUCCIÓN ... 1

a). Tema ... 2

b). Planteamiento del problema ... 2

1.1. Antecedentes Investigativos. ... 2

1.2. Situación problemática ... 3

1.3. Problema científico ... 4

1.4. Identificación de la Línea de Investigación ... 4

1.5. Delimitación del Problema ... 4

c). Justificación de la necesidad, actualidad e importancia del tema. ... 4

d) Objetivos ... 5

1.6. Objetivo general: ... 5

1.7.- Objetivos específicos: ... 5

1.8. Idea a Defender ... 5

1.9. Variables de la Investigación ... 6

e). Fundamentación teórica – conceptual de la propuesta ... 6

EPÍGRAFE I ... 6

1. Contabilidad General ... 6

1.1. Objetivo de la contabilidad general ... 7

1.2. Características de la contabilidad ... 7

1.3. Campos de aplicación ... 7

1.4.1. Características de un plan de cuentas ... 9

1.4.2. Sistemas de codificación ... 9

1.5. Métodos de Control de Inventarios ... 11

EPÍGRAFE II ... 12

2.1. Proceso contable ... 12

2.1.1. Etapas del proceso contable ... 13

A. Documentación ... 13

B. Estado de Situación Inicial ... 15

C. Libro diario ... 16

D. Libro mayor ... 17

E. Balance de comprobación ... 18

F. Ajustes ... 19

G. Cierre de libros ... 20

H. Estados financieros ... 20

I. Tarjetas kardex ... 21

2.2. Métodos de control de inventarios ... 22

2.2.1. Depreciaciones ... 23

EPÍGRAFE III ... 25

3.1. Gestión financiera ... 25

3.2. Importancia de la gestión financiera ... 25

3.3. Clasificación de los indicadores financieros ... 26

f). Metodología ... 29

2.1. Métodos ... 29

2.2. Técnicas ... 30

2.2.1. Instrumentos ... 30

2.3. Población y Muestra de la Aplicación ... 30

2.4.- Análisis e Interpretación de datos ... 31

g) Propuesta ... 39

3.1. Introducción a la propuesta ... 39

1) Documentación fuente ... 41

2) Políticas contables ... 44

3) Plan de cuentas ... 46

Asientos contables ... 51

4) Libro diario ... 59

5) Mayorización ... 70

6) Balance de comprobación ... 85

7) Estado de resultados ... 87

Estado de situación financiera ... 88

Estado de evolución del patrimonio ... 89

Papel de trabajo para el estado de flujos de efectivo ... 90

Libro de ingresos ... 95

Libro de egresos y gastos ... 97

8) Declaración del IVA 104A ... 98

h) Conclusiones ... 104

i) BIBLIOGRAFÍA ... 105

j) DATOS PERSONALES

ÍNDICE DE TABLAS

Tabla 1 Asientos simples ... 16

Tabla 2 Asientos compuestos ... 17

Tabla 3 Asientos mixtos ... 17

Tabla 4 Libro mayor ... 18

Tabla 5 Ajustes ... 19

Tabla 6 Depreciación de activos fijos ... 24

Tabla 7 Indicadores de liquidez ... 27

Tabla 8 Indicadores de actividad ... 28

Tabla 9 Indicadores de endeudamiento ... 28

Tabla 10 Indicadores de Rentabilidad ... 29

Tabla 11 Población ... 30

Tabla 12 Administración de recursos ... 32

Tabla 13 Plan de cuentas ... 33

Tabla 14 Procesamiento de la documentación ... 34

Tabla 15 Confiabilidad de los saldos ... 35

Tabla 16 Información sobre los Estados Financieros ... 36

Tabla 17 Indicadores Financieros ... 37

ÍNDICE DE GRÁFICOS

Grafico 1 Estados financieros ... 21

Grafico 2 Kardex ... 22

Grafico 3 Indicadores financieros ... 26

Grafico 4 Administración de recursos ... 32

Grafico 5 Plan de cuentas ... 33

Grafico 6 Procesamiento de la documentación ... 34

Grafico 7 Confiabilidad de los saldos ... 35

Grafico 8 Información sobre los Estados Financieros ... 36

Grafico 9 Indicadores Financieros ... 37

INTRODUCCIÓN

En un mundo tan cambiante como el que ahora vivimos muchos conocimientos y prácticas

que se habían mantenido durante dos o tres décadas de pronto presentan la necesidad de ser

modificados para poder así, responder a las expectativas de la sociedad actual.

En este sentido, las empresas comerciales requieren adaptarse continuamente a estos

cambios, en donde las que logran alcanzar el éxito, son aquellas que son administradas de

forma profesional, con base en información precisa, objetiva y oportuna sobre muchos de

sus aspectos.

Uno de ellos es el proceso contable, herramienta que brinda una información importante

sobre la conducción o manejo de un negocio, en lo que al aspecto financiero se refiere, un

correcto tratamiento de esta información, permitirá una toma de decisiones oportuna.

La contabilidad es de gran importancia ya que todas las empresas tienen la necesidad de

llevar un registro cronológico y ordenado de todas sus actividades mercantiles, como a la

vez requieren conocer la marcha de sus operaciones, la situación de los negocios y el

rendimiento de los mismos.

La contabilidad es una disciplina del conocimiento humano que permite preparar

información de carácter general sobre la entidad económica. Esta información es mostrada

por los estados financieros con el fin de darles a conocer a los usuarios la situación

financiera y los resultados operacionales de la empresa en un período determinado.

La empresa “Electrónica Guangasig” no posee un proceso contable que esté acorde a sus

necesidades ya que el propietario del negocio toma sus decisiones empíricamente por no

conocer con exactitud la situación actual con la que atraviesa la empresa. Es por ello que el

presente trabajo de investigación se desarrolla en base al proceso contable que pretenda

a). Tema

“PROCESO CONTABLE COMERCIAL Y SU INCIDENCIA EN LA GESTIÓN

FINANCIERA DE LA EMPRESA ELECTRÓNICA GUANGASIG EN LA CUIDAD DE

PÍLLARO”.

b). Planteamiento del problema 1.1. Antecedentes Investigativos.

El Proceso contable forma una parte indispensable de las herramientas de trabajo de toda

empresa, puesto que hoy son de gran importancia ya que muestra la situación real de cada

institución, la aplicación de estos procesos permite que el resultado de las gestión

financiera sea más eficiente para una oportuna toma de decisiones financieras.

Luego de una investigación en la biblioteca de la Universidad Regional Autónoma de los

Andes “UNIANDES” existe una tesis cuyo tema es “Proceso Contable Comercial para

mejorar la gestión financiera de Ferri-Blanes de la ciudad de Santo Domingo de los

Tsáchilas, que corresponde a la autora “Moran Chancay Frella Greolandia”, en una de las

conclusiones dice:

Al observar que con la carencia de un adecuado proceso contable, ha ocasionado una

desorganización en las actividades diarias; por lo tanto, no existe una información real y

confiable, ya que el proceso contable que realizan es de manera automática, sin tener un

criterio contable suficientes, además las personas que laboran en la empresa no tienen un

conocimiento contable actualizado y más amplio de qué es un procesos contables y de

importante que representa implementarlos en una empresa.

Cabe indicar que existen temas que son parecidos al que se plantea en la presente tesis y

son los siguientes:

En la biblioteca de la Universidad Técnica de Ambato, existe una tesis cuyo tema es “El

Proceso Contable y su incidencia en la determinación de las obligaciones tributarias por el

sujeto pasivo, Hacienda Bella Jungla, cantón la Maná, provincia de Cotopaxi”, que corresponde a la autora “Quiroga Gabriela Alexandra”, en una de las conclusiones dice:

profundo y los conocimientos profesionales de los futuros ingenieros en contabilidad y

auditoría son sumamente necesarios en el desarrollo empresarial del Ecuador, y esto se

demuestra claramente con el estudio de la situación en la Hacienda Bella Jungla, plazas de

trabajo existen muchas, ya que los individuos que han emprendido un negocio, lo hacen

simplemente con un conocimiento empírico.

En la biblioteca de la Pontificia Universidad Católica del Ecuador, existe una tesis cuyo

tema es “Mejoramiento de los procesos contables y manejo de la información financiera de la empresa Zambonino Constructores CÍA. LTDA”, que corresponde a la autora “Cruz

Andrade Magaly Alejandra, en una de las conclusiones dice:

Contar con un proceso contable eficiente, significa poder disponer de información

financiera de manera confiable y oportuna, gracias al cumplimiento de varios métodos y

procedimientos efectivos que controlen sistemáticamente el adecuado registro de las

operaciones desarrolladas por la empresa.

1.2. Situación problemática

En el Ecuador actualmente vivimos en una época en donde se están presentando cambios

en nuestro entorno; en este aspecto interfieren situaciones de carácter político, social,

económico y tecnológico, estos están en constante renovación, motivo por el cual las

empresas comerciales requieren de herramientas que le permita tener un control en sus

operaciones para de esta manera puedan tomar una óptima toma de decisiones financieras.

Las empresas comerciales dedicadas a la compra y venta de repuestos también se ven

afectados por una ineficiente gestión financiera que ocasiona una inestabilidad en las

empresas debido a una mala planeación, inadecuada información financiera,

conjuntamente combinada con la gestión empresarial y los procesos de trabajo

inadecuados, impidiendo así el logro de sus objetivos organizacionales.

A nivel de la provincia de Tungurahua muchas de las empresas ubicadas en este sector se

enfrentan a un mercado cada vez más competitivo, en donde no tener una visión a futuro

de lo que se quiere lograr podría ser un obstáculo para alcanzar el éxito. De igual forma en

estas empresas el flujo de información contable no se genera diariamente con exactitud

ocasionando la demora en el asentamiento de las transacciones así como en la obtención de

Es el caso del almacén “Electrónica Guangasig” de la ciudad de Píllaro, no se lleva un

registro ordenado de los comprobantes de las distintas transacciones comerciales lo cual le

impide a los dueños del negocio saber con exactitud la situación actual de la empresa,

además no se cuenta con una información veraz y oportuno, por lo que se cree necesario y

urgente el diseño un proceso contable que le permitirá conocer los ingresos, egresos,

liquidez, rentabilidad, solvencia a través de los estados financieros, que le permita a los

propietarios de la empresa tomar oportunas decisiones financieras y de esta manera ser más

competitivo en el mercado.

1.3. Problema científico

¿Cómo diseñar un proceso contable comercial que incida en la gestión financiera de la

empresa Electrónica Guangasig?

1.4. Identificación de la Línea de Investigación

Gestión de la información contable

1.5. Delimitación del Problema

Objeto de investigación: Proceso Contable

Campo de acción: Contable Comercial

c). Justificación de la necesidad, actualidad e importancia del tema.

Tomando en cuenta que existe en nuestros días un alto grado de competitividad en los

diferentes sectores comerciales de repuestos automotriz de nuestro país y a nivel de nuestra

provincia, se considera muy necesario el diseño de un proceso contable para las

operaciones comerciales de la Empresa Electrónica Guangasig el mismo que permitirá

determinar con exactitud cuáles son los ingresos y gastos en los cuales incurre la empresa

para de esta manera el propietario tenga información real y oportuna para sustentar la toma

de decisiones financieras.

Es factible el desarrollo de este tema y la puesta en práctica dentro de la Empresa

Comercial Electrónica Guangasig, porque existe el compromiso de la gerencia de aplicar

El proceso contable para empresas comerciales ha transcendido en los últimos tiempos ya

que hoy en la actualidad muchas de las empresas cuentan con un proceso contable que les

permita un control de las actividades financieras, a la vez proporcionar información veraz y

oportuna a través de los balances generales y estados financieros que acceda a un análisis,

planeación y distribución los recursos financieros de la empresa.

Es por ello que el presente trabajo de investigación se desarrollara en base al Proceso

contable que se diseñara a la empresa comercial Electrónica Guangasig en donde se

propone las diferentes herramientas e instrumentos contables para controlar las

obligaciones, proteger el patrimonio, conservar los bienes y recursos e informar sobre la

situación global de la empresa en el tiempo oportuno.

d) Objetivos

1.6. Objetivo general:

Diseñar un proceso contable comercial para mejorar la gestión financiera en la empresa

Electrónica Guangasig.

1.7.- Objetivos específicos:

Fundamentar científicamente el proceso contable comercial y su incidencia en la gestión financiera para conocer el sustento teórico de las diferentes posiciones.

Evaluar la situación actual que presenta la empresa Electrónica Guangasig, utilizando métodos, técnicas e instrumentos de investigación.

Proponer un proceso contable comercial para mejorar la gestión financiera.

1.8. Idea a Defender

Con el diseño del proceso contable la Empresa “Electrónica GUANGASIG” lograra tener

un mejor control contable y financiero que permita acceder a una información veraz y

oportuna, para establecer soluciones efectivas y estratégicas que permitan el crecimiento

1.9. Variables de la Investigación

Variable Independiente: Proceso Contable

Variable Dependiente: Gestión Financiera

e). Fundamentación teórica – conceptual de la propuesta EPÍGRAFE I

1. Contabilidad General

“La contabilidad es un sistema de información que mide las actividades de la empresa,

procesa esta información en estados y comunica los resultados a los tomadores de

decisiones” (Sanchez , 2011, pág. 7).

En la actualidad diversos autores lo define a la contabilidad como un proceso de

elaboración de cuentas contables diseñadas para proporcionar información a los gestores

de una empresa u organización.

Es la ciencia, el arte y la técnica que permita el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio o período contable (Bravo, 2013, pág. 1).

Se dice que la contabilidad es la ciencia, la técnica y el arte de recolectar, organizar, registrar y analizar en forma cronológica cada una de las operaciones económicas y financieras que realiza una empresa durante un período determinado, con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones.

1.1. Objetivo de la contabilidad general

De acuerdo con(Delgado, 2008, pág. 57)indica los siguientes objetivos:

Recoger y registrar, en libros adecuados, todas las operaciones mercantiles, económicas y financieras realizadas por la empresa en cada periodo contable

(generalmente el año natural, de 1 de enero a 31 de diciembre), con objeto de

reflejar la imagen fiel del patrimonio, de la situación financiera y de los resultados

de la empresa.

Ayudar a la administración con una información oportuna y veraz para orientar la organización y dirección del negocio.

Ejercer control sobre las operaciones del ente económico.

1.2. Características de la contabilidad

Para el autor (Espejo, 2013, pág. 19) las características se definen como:

1. Comprensible. La información contable debe ser clara y fácil de entender.

2. Útil y oportuna. Debemos partir que la información financiera está destinada a diferentes usuarios, por tanto la contabilidad es útil cuando llega a tiempo a manos

de los interesados y les permite tomar decisiones.

3. Confiable. Los resultados contables deben ser razonables ya que se basan en acontecimientos reales y verificables, y los usuarios aceptan y utilizan esa

información para tomar decisiones.

4. Comparable. La contabilidad debe elaborarse con bases uniformes y consistentes a lo largo de varios períodos contables, de tal manera que permite realizar

comparaciones y análisis.

1.3. Campos de aplicación

Según (Sanchez , 2011, pág. 9) establece que:

La contabilidad es única en sus principios y múltiples aplicaciones. En la actualidad se

determinan campos especializados en esta área, de acuerdo con el objeto que cumplen en

cada caso, las cuales están destinadas a proporcionar información tanto a terceros personas

Contabilidad comercial o general: es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacén de

calzado, de electrodomésticos; empresas de transporte, de seguridad y vigilancia,

etc.

Contabilidad de costos: se aplica especialmente en empresas manufactureras, mineras, agrícolas y pecuarias. Ejemplos: fábricas y talleres.

Contabilidad gubernamental: se aplica en las empresas y organismos del Estado. Ejemplos: ministerios, universidades estatales, empresas públicas, etc.

Contabilidad bancaria: es aquella utilizada en las entidades financieras para registrar depósitos en cuentas corrientes y de ahorro, liquidación de intereses,

comisiones, cartas de crédito, remesas, giros y otros servicios bancarios. Ejemplos:

bancos, administradores de fondos, casas de cambio, cooperativas de ahorro y

crédito, mutualistas, etc.,

1.4. Plan de cuentas

De acuerdo con (Espejo, 2013, pág. 64) manifiesta que existen diversos autores estiman al

plan de cuentas como el eje primordial en el funcionamiento de los negocios ya que para el

registro y presentación de la información se requiere llevar un registro ordenado y

cronológico de sus opresiones mercantiles.

El plan de cuentas facilita la contabilización de las operaciones realizadas en la empresa, ya que al contar con un listado ordenado y clasificado, las personas responsables del registro sabrán qué cuentas afectan a las transacciones; así mismo, facilita la elaboración y presentación de los estados financieros.

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia

estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y

posibilitar un adecuado control” (Sanchez , 2011, pág. 27).

1.4.1. Características de un plan de cuentas

Según el autor (Sanchez , 2011, pág. 27) aclara como:

Se debe diseñar de acuerdo con las necesidades de información presentes y futuras de la

empresa, y se elabora luego de un estudio previo que permita conocer sus metas,

particularidades y políticas.

Sistemático en el ordenamiento y presentación.

Flexible y capaz de aceptar nuevas cuentas.

Homogéneo en los agrupamientos practicados.

Claro en la denominación de las cuentas seleccionadas.

1.4.2. Sistemas de codificación

De acuerdo con (Bravo, 2013, pág. 25) los sistemas de codificación son:

1. Numéricos: cuando se codifica exclusivamente números.

2. Alfabéticos: cuando se codifica utilizando exclusivamente letras.

3. Mixtos: cuando se codifica simultáneamente números y letras.

Todo código para que sea eficiente debe reunir ciertas características, cualidades que

justamente destruyen prácticamente la intuición y la improvisación lo que hace más

aceptable, en ello debe ser sencillo, claro, flexible, lógico y auto verificable.

La estructura del plan de cuentas debe partir de agrupamientos convencionales, los cuales,

al ser jerarquizados presentan los siguientes niveles:

Primer nivel.- El grupo está dado por los términos de la situación financiera, económica y potencial así;

Situación financiera

Activo

Pasivo

Patrimonio

Situación económica

Cuentas de resultados acreedoras, rentas

Situación potencial

Cuentas de orden.

Segundo nivel. El subgrupo está dado por la división racional de los grupos, efectuado bajo algún criterio de uso generalizado así:

El activo se desagrega bajo el criterio de disponibilidad o liquidez.

Activo corriente

Activo fijo o propiedad planta y equipo

Diferidos y otros activos

El pasivo se desagrega bajo el criterio de exigibilidad.

Pasivo corriente (corto plazo)

Pasivo fijo (largo plazo)

Diferidos y otros pasivos

El patrimonio se desagrega bajo el criterio de inmovilidad

Capital

Reservas

Superávit de capital

Resultados

Las cuentas de resultados deudoras, gastos se desagregan así:

Gastos operacionales

Gastos no operacionales

Gastos extraordinarios

Las cuentas de resultados acreedoras, rentas, se desagregan así:

Rentas operacionales

Rentas no operacionales

Las cuentas de orden se desagregan así:

Deudoras

Acreedoras

1.5. Métodos de Control de Inventarios Cuenta de mercaderías

Es una cuenta del grupo de los bienes de cambio en la que se registra el movimiento de las

mercaderías.

Sistema de control

Los sistemas de control de la cuenta de mercaderías son:

Sistema de Cuenta Múltiple: Denominado también Sistema de Inventario Periódico, consiste en controlar el movimiento de la Cuenta Mercaderías en varias o múltiples cuentas

que por su nombre nos indica a que se refiere cada una de ellas, además se requiere la

elaboración de inventarios periódicos que se obtiene mediante la toma o constatación física

de la mercadería que existe en la empresa en un momento determinado.

En este sistema se utiliza varias cuentas y al final de periodo contable se realiza la

Regulación o Ajuste correspondiente.

Mercaderías

Compras

Devolución en Compras

Descuento en Compras

Ventas

Devolución en Ventas

Descuento en Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Perdida en Ventas (Bravo, 2013, pág. 107)

Sistema de inventario permanente: denominada también Sistema de Inventario Perpetuo consiste en controlar el movimiento de la cuenta Mercaderías mediante la utilización de

mercaderías en forma permanente. Se requiere de una tarjeta Kardex para el control de

cada uno de los artículos destinados para la venta.

En este sistema se controla el movimiento de la cuenta Mercaderías a través de las

siguientes cuentas:

Inventario de Mercaderías

Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Perdidas en Ventas (Bravo, 2013, pág. 115)

EPÍGRAFE II

2.1. Proceso contable

Para el autor (Sanchez , 2011) define como:

“El proceso contable, es el registro de las operaciones del proceso productivo de

transformación, debe seguir una secuencia que se conoce en la contabilidad financiera

como proceso contable, es así que deben ser jornalizado, comprobados y presentados en

los estados financieros”.

Según (Espejo, 2013, pág. 370) manifiesta al proceso como:

Proceso ordenado y sistemático de los diferentes registros contables, inicia con la documentación fuente y el registro de las transacciones en los libros contables hasta la preparación de los estados financieros que servirán de base a los diferentes usuarios para la toma de decisiones.

2.1.1. Etapas del proceso contable

Fuente: (Bravo, 2013, pág. 33)

Elaborado por: Deisy Guangasig

A. Documentación

Para (Bravo, 2013, pág. 35) los comprobantes son:

La fuente u origen de los registro contables, respaldan todas y cada una de las

transacciones que se realizan en la empresa.

COMPROBANTES DOCUMENTOS

ESTADO DE SITUACIÓN INICIAL

LIBRO DIARIO

LIBRO MAYOR

BALANCE DE COMPROBACIÓN

AJUSTES

CIERRE DE LIBROS

ESTADOS FINANCIEROS

LIBROS AUXILIARES

ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE PÉRDIDAS Y GANANCIAS

ESTADO DE FLUJO DE EFECTIVO

Los comprobantes más utilizados son:

Cheques

Facturas

Notas de debito

Notas de credito

Rol de pagos

Los documentos mercantiles son de gran importancia por cuanto proporciona un mayor

grado de confiabilidad y validez a los registros contables; los documentos comerciales son

utilizados como referencia y como comprobantes en casi de desacuerdo legal.

Clasificación: los documentos mercantiles se clasifican en:

1. Documentos negociables

2. Documentos no negociables

Documentos negociables: son aquellos que completan la actividad comercial, generalmente se utilizan para cancelar una deuda, para garantizar una obligación, para

financiar una obra, etc. Su redacción está sujeta a ciertas formalidades legales las mismas

que requieren de un estudio e interpretación cuidadosa de los principios teóricos que los

rigen. Los documentos negociables más utilizados son: cheques, letras de cambio, pagare,

bonos, acciones, hipotecas, etc.

Documentos no negociables: son aquellos que se requieren para la buena marcha de la empresa, son de uso diario, constante y corriente, están ligadas a la vida misma del

comercio, son indispensables para el control de la empresa. El formato de estos

formularios contiene indicadores que constituyen una guía suficiente para comprender su

uso y completar con pocos datos su contenido. Los documentos no negociables, más

utilizados son: factura, comprobantes de ingreso, comprobantes de egreso, nota de crédito,

papeleta de depósito, recibo, vale, roles de pago, etc.

B. Estado de Situación Inicial

Se elabora al iniciar las operaciones de la empresa con los valores que conforman el

Activo, el Pasivo y el Patrimonio de la misma.

Con esta información se procede a la “apertura de libros”.

El balance de Situación Inicial se puede presentar de dos formas

1. En forma de T u horizontal

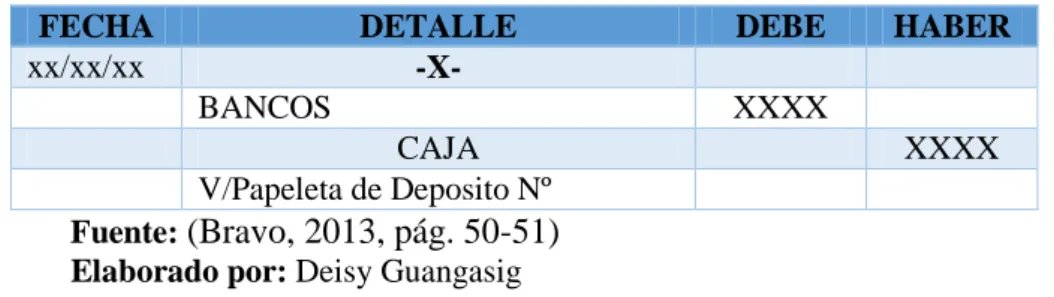

C. Libro diario

Para (Bravo, 2013, pág. 50-51) pertenece:

Al grupo de los libros principales, en este libro se registra en forma cronológica todas las

operaciones de la empresa.

El registro se realiza mediantes ASIENTOS, a lo que se denomina también

JORNALIZACIÓN.

Asiento: consiste en registrar cada transacción en cuantas deudoras que recibe valores y en cuentas acreedoras que entregan valores, aplicando el principio de la PARTIDA DOBLE

“No hay deudor sin acreedor, ni acreedor sin deudor”.

Todo asiento contiene:

1. Fecha

2. Cuenta o cunetas deudoras

3. Cuenta o cuentas acreedoras

4. Explicación del asiento y el comprobante que origino la jornalización

Clasificación de los asientos

Asientos simples: son aquellos que constan de una sola cuenta deudora y de una sola cuenta acreedora.

Tabla 1 Asientos simples

FECHA DETALLE DEBE HABER

xx/xx/xx -X-

BANCOS XXXX

CAJA XXXX

V/Papeleta de Deposito Nº

Fuente: (Bravo, 2013, pág. 50-51) Elaborado por: Deisy Guangasig

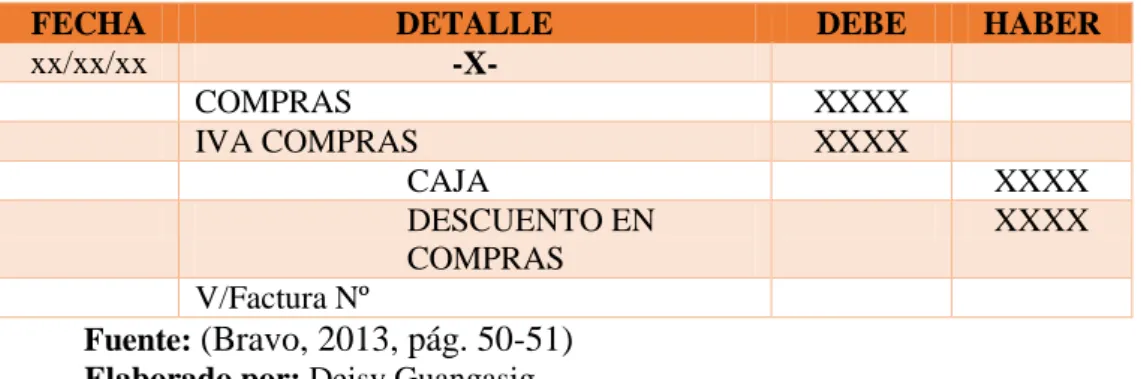

Tabla 2 Asientos compuestos

FECHA DETALLE DEBE HABER

xx/xx/xx -X-

COMPRAS XXXX

IVA COMPRAS XXXX

CAJA XXXX

DESCUENTO EN COMPRAS

XXXX

V/Factura Nº

Fuente: (Bravo, 2013, pág. 50-51) Elaborado por: Deisy Guangasig

Asientos mixtos: son aquellos que constan de una cuenta deudora y de dos o más cuentas acreedoras o viceversa.

Tabla 3 Asientos mixtos

FECHA DETALLE DEBE HABER

xx/xx/xx

-X-CAJA XXXX

VENTAS XXXX

IVA VENTAS XXXX

V/Factura Nº

Fuente: (Bravo, 2013, pág. 50-51) Elaborado por: Deisy Guangasig

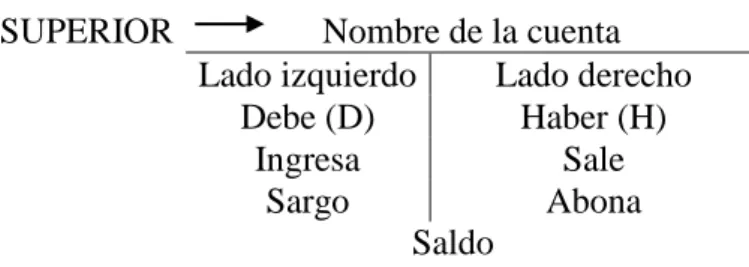

D. Libro mayor

Para (Bravo, 2013, pág. 52) pertenece:

Al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta

todos los asientos jornalizados previamente en el Diario.

Los valores registrados en él Debe del Diario pasan al Debe de una Cuenta de Mayor y los

valores registrados en el Haber del Diario pasan al Haber de una Cuenta de Mayor, este

paso se denomina MAYORIZACIÓN.

Por la naturaleza de la información que consta en el libro diario hay dos tipos de libro

mayor:

Libro mayor auxiliar: Sirve para anotar los movimientos de las cuentas auxiliares o subcuentas. Ejemplos:cliente “A”, cliente “B”, cliente “C”; agua potable, luz

eléctrica, teléfono, etc.

Tabla 4 Libro mayor

SUPERIOR Nombre de la cuenta

Lado izquierdo Lado derecho

Debe (D) Haber (H)

Ingresa Sale

Sargo Abona

Saldo

Con fines didácticos se utiliza el modelo de libro mayor en T por la sencillez para reflejar los incrementos y disminuciones de cada cuenta contable.

Clases de saldos

El saldo de una cuenta contable, es la diferencia entre los valores deudores y los valores

acreedores. Existen tres clases de saldos:

1. Saldo deudor. Cuando los valores totales del debe son mayores a los valores totales del haber se obtiene saldo deudor. Las cuentas del activo y gasto tienen esta

clase de saldo.

2. Saldo acreedor. Cuando los valores totales del haber son mayores a los valores totales del debe el saldo es acreedor. Las cuentas del pasivo, patrimonio e ingresos

tienen esta clase de saldo.

3. Saldo nulo. Los valores totales del debe son iguales a los valores totales del haber.

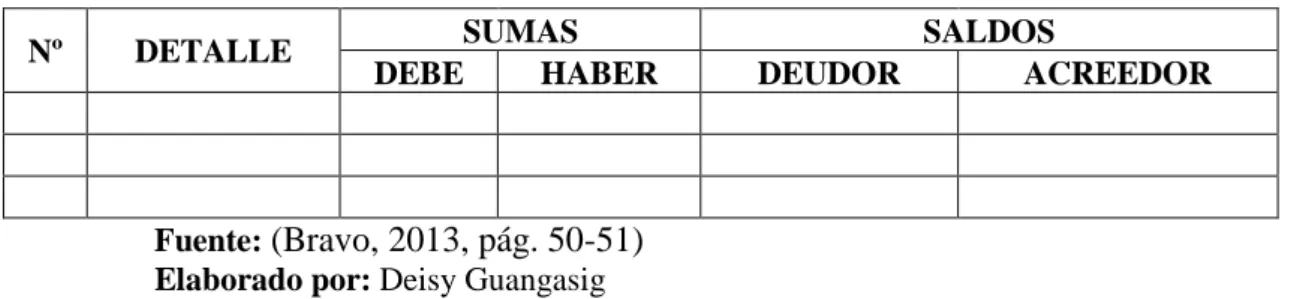

E. Balance de comprobación

Para (Bravo, 2013, pág. 53) pertenece:

Permite RESUMIR la información contenida en los registros realizados en el Libro Diario

y en el Libro Mayor, a la vez que permita Comprobar la exactitud de los mencionados

ELECTRONICA "GUANGASIG" BALANCE DE COMPROBACION

DESDE…AL…

Nº DETALLE SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

Fuente: (Bravo, 2013, pág. 50-51) Elaborado por: Deisy Guangasig

F. Ajustes

De acuerdo con (Bravo, 2013, pág. 55) se elabora:

Al término de un período contable o ejercicio económico. Los ajustes contables son

estrictamente necesarios para que las Cuentas que han invertido en la Contabilidad de la

empresa demuestren su saldo real y facilite la preparación de los Estados Financieros.

Los ajustes que con más frecuencia se presentan son aquellos que se refiere a: Acumulado,

diferidos, depreciaciones, amortizaciones, consumo, provisiones, regulaciones, otros

ajustes. Los ajustes se jornalizan en el Libro Diario y se produce a la respectiva

mayorización.

Tabla 5 Ajustes

Fuente: (Bravo, 2013, pág. 50-51) Elaborado por: Deisy Guangasig

FECHA DETALLE DEBE HABER

xx/xx/xx

-A-GASTO SUELDOS XXX

SUELDOS ACUMULADOS POR PAGAR XXX

V/. Para registrar el sueldo correspondientes a

xx/xx/xx -A1-

COMISIONES ACUMULADAS POR PAGAR XXX

RENTA O INGRESO COMISIONES XXX

G. Cierre de libros

Según (Bravo, 2013, pág. 57) los asientos de cierre de libro:

Sse elaboran al finalizar el ejercicio económico o periodo contable con el objeto de:

Centralizar o agrupar las cuentas que ocasionan gasto o egreso

Centralizar o agrupar las cuentas que generan renta o ingreso

Determinar el resultado final, el mismo que puede ser:

1. Ganancia, utilidad o superávit

2. Perdida o déficit

La agrupación se realiza a través de la cuenta Resumen de Rentas y Gastos o Pérdidas y

Ganancias. Se debita la cuenta Resumen de Rentas y Gastos y se acredita cada una de las

cuentas de gasto; se debita las cuentas de Ingresos o Rentas y se acredita la cuenta

Resumen de Rentas y Gastos. Cuando los ingresos o rentas son mayores que los gastos o

egresos el resultado final es una Ganancia. En este caso se debita la cuenta Resumen de

Rentas y Gastos y se acredita la cuenta Utilidad del Ejercicio.

Cuando los gastos son mayores que las rentas el resultado final es una Perdida y se procede

a debitar la cuenta Perdida en el Ejercicio y a acreditar la cuenta Resumen y gastos.

H. Estados financieros

Para el autor (Bravo, 2013, pág. 57) los estados financieros de :

La contabilidad tiene uno de sus principales objetivos el conocer la situación económica y

financiera de la empresa al término de un periodo contables o ejercicio económico, el

Fuente: (Cordoba, 2012, págs. 89-93)

Elaborado por: Deisy Guangasig

I. Tarjetas kardex

De acuerdo con (Bravo, 2013, pág. 135) define a la tarjetas kardex como :

El sistema de Inventario permanente que controla el movimiento de las mercaderías a

través de las tarjetas Kardex, las mismas que contienen

Refleja la situación patrimonial en un momento determinado.

Consta de activo, pasivo y patrimonio.

Estado de Situación Financiera

Muestra el resultado de las operaciones en un período determinado.

Toma como parámetro, los ingresos y gastos efectuados.

Proporciona la utilidad o pérdida neta de la empresa.

Estado de Resultados Integrales

Muestra y explica las modificaciones experimentadas por las cuentas del patrimonio, durante un tiempo determinado.

Analiza las variaciones con causas y consecuencias.

Estado de cambios en el patrimonio

Muestra las salidas y entradas en efectivo que se dará en la empresa, en un período determinado.

Muestra los cambios de la situación financiero a través del efectivo y equivalente de efectivo.

Ayuda a la gestión del efectivo, el control del capital en la utilización eficientes de os recursos en el fututo.

Estado de flujo de efectivo

Grafico 2 Kardex

2.2. Métodos de control de inventarios

Según el autor (Bravo, 2013, pág. 136-137) manifiesta que:

El costo de las existencias o valoración de inventarios, se asigna utilizando los métodos de

primera entrada primera salida (FIFO) o el Costo Medio Ponderado. La entidad utilizara la

misma fórmula de costo para todas las existencias que tengan una naturaleza y uso

similares dentro de la misma. Para las existencias con una naturaleza o uso diferente, puede

estar justificada la utilización de fórmulas de costo también diferentes.

PEPS: Primeros en entrar, primeros en salir. Significa que las mercaderías que ingresan primero son las primeras que tienen que salir. Provenientes del término inglés “first in, first out”. (FIFO).

Promedio ponderado o costo medio ponderado: en este método se determina el valor promedio de las mercaderías que ingresaron a la empresa, es de fácil aplicación y permite

mantener una valoración adecuada del inventario.

Valor neto de realización: es el precio estimado de venta de un activo en el curso normal de las operaciones, menos los costos para terminar su producción y lo necesarios para la

2.2.1. Depreciaciones

Para (Bravo, 2013, pág. 170) la define como:

“El proceso de asignar a GASTO el COSTO de un activo de planta o activo fijo, durante el

período en que se usa el activo”.

Sin embargo para el autor (Espejo, 2013, pág. 240) es:

“La reducción sistemática o pérdida de valor de un activo por su uso o caída en desuso o por su obsolescencia ocasionada por los avances tecnológicos”.

Además el autor (Bravo, 2013, pág. 172) utiliza:

Para el cálculo de las depreciaciones es necesario determinar con precisión los siguientes

valores:

Valor nominal: denominada también valor de adquisición, es aquel que se paga al momento de realizar la compara de los activos fijos o la valuación de dichos activos

efectuada por un perito en el caso de que estos sean producto de la aportación de los

socios.

Valor residual: es el valor estimado que posiblemente tendrá el activo fijo al término de su vida útil.

Vida útil: se refiere al número de años que en buenas condiciones servirá el activo fijo en la empresa.

Valor en libros: se obtiene del valor nominal o de adquisición menos la depreciación acumulada a una fecha determinada.

Método de depreciación

De acuerdo con (BRAVO, 2013, pág. 259) los métodos de depreciación más utilizados

son:

Método legal o de coeficientes

Método de línea recta

Método legal o de coeficientes.- Consiste en aplicar los porcentajes de depreciación que estable el Reglamento a la Ley de Régimen Tributario Interno.

La depreciación de los activos fijos de la una empresa se calculara en base a los siguientes

porcentajes.

Tabla 6 Depreciación de activos fijos

ACTIVO FIJO VIDA ÚTIL % DE DEPRECIACIÓN

Edificios 20 años 5%

Equipo de oficina 10 años 10%

Muebles y enseres - Maquinaria 10 años 10%

Equipo de cómputo y software 3 años 33,33%

Vehículos 5 años 20%

Fuente: (Bravo, 2013, pág. 259) Elaborado por: Deisy Guangasig

La fórmula para el cálculo de la depreciación por el método legal es:

Depreciación = (Valor Actual – Valor Residual) %

Método de línea recta.- Este método es sencillo y de fácil aplicación por cuanto supone que el activo fijo se desgasta por igual durante cada periodo contable, las cuentas de

depreciación son iguales o constantes en función de la vida útil del activo.

La fórmula para el cálculo de la depreciación por el método línea recta es:

Valor Actual – Valor Residual

Depreciación = ---

Vida Útil

Método de la suma de dígitos de los años.- Es un método de depreciación acelerada que se aplica de acuerdo al siguiente procedimiento.

Se estima la vida útil del activo que se deprecia.

Se resta del valor actual el valor residual o de derecho.

EPÍGRAFE III

3.1. Gestión financiera

Para las empresas, el orden y control del dinero es muy importante, sólo de esta manera es

posible que las buenas decisiones se reflejen en el crecimiento sostenido del negocio tanto

en términos de facturación como en el capital humano ya que la gestión financiera radica

en la tomas de decisiones, es por ello que algunos autores lo definen según diversas

perspectivas.

Para el autor (Cordoba M. , 2012, pág. 9) es:

“Una fase de la administración general, que tiene por objeto maximizar el patrimonio de una empresa a largo plazo, mediante la obtención de recursos financieros por aportaciones de capital u obtención de créditos, su correcto manejo y aplicación, así como la coordinación eficiente del capital de trabajo, inversiones y resultados, mediante la presentación e interpretación para tomar decisiones acertadas”.

Sin embargo (Ortega , 2008, pág. 7) lo define como

“Una disciplina que, mediante el auxilio de otras, tales como la contabilidad, el derecho y la economía, trata de optimizar el manejo de los recursos humanos y materiales de la empresa, de tal suerte que sin comprometer su libre administración y desarrollo futuros, obtenga un beneficio máximo y equilibrado para los dueños o socios, los trabajadores y la sociedad”

La gestión financiera consiste en administrar los recursos que se tienen en una empresa para asegurar que serán suficientes para cubrir los gastos para que esta pueda funcionar. De esta manera podrá llevar un control adecuado y ordenado de los ingresos y gastos de la empresa.

3.2. Importancia de la gestión financiera

De acuerdo con (Cordoba M. , 2012, págs. 16-17) la importancia de la gestión financiera

es:

Evidente al enfrentar y resolver el dilema Liquidez-Rentabilidad, para proveer los

recursos necesarios en la oportunidad precisa; con la toma de decisiones más eficientes de

dicha gestión y para que se aseguren los retornos financieros que permitan el desarrollo de

La gestión financiera es de gran importancia para cualquier organización, teniendo

que ver con el control de sus operaciones, la consecución de nuevas fuentes de

financiación, la efectividad y eficiencia operacional, la confiabilidad de la información

financiera y el cumplimiento de las leyes y regulaciones aplicables.

La gestión financiera es el área de la administración que tiene que ver con los

recursos financieros de la empresa y se centra en dos aspectos importantes como lo son, la

rentabilidad, riesgo y liquidez. Esto que significa que la administración financiera busca

hacer que los recursos financieros sea lucrativo y líquido al mismo tiempo.

3.3. Clasificación de los indicadores financieros

Los indicadores financieros se han clasificado en cuatro grupos sin embargo existen

diversos criterios para esta clasificación pero todo llegan a un mismo fin, en este apartado

se han planteado los siguientes indicadores:

Evalúa la capacidad de la empresa para satisfacer sus obligaciones a corto plazo.

Evalúa la habilidad para convertir activos en efectivo.

Indicadores de liquidez

Establecen la efectividad con la que están usando los recursos de la empresa.

Miden el grado de eficiencia de las categorías de activos que posee o utiliza en sus operaciones.

Indicadores de actividad

Fuente: Córdoba, M. (2012, pág. 100-105) Elaborado por: Deisy Guangasig

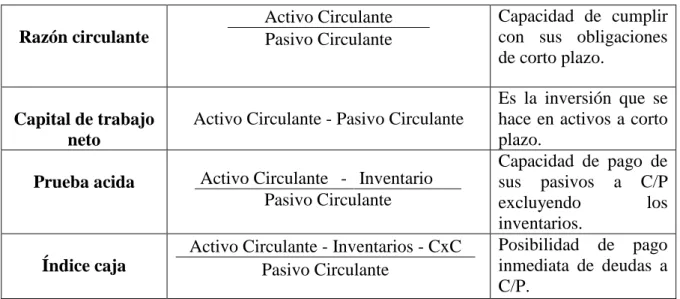

1. Indicadores de liquidez

Tabla 7 Indicadores de liquidez

Fuente: Córdoba, M. (2012, pág. 100-105) Elaborado por: Deisy Guangasig

Razón circulante

Activo Circulante Pasivo Circulante

Capacidad de cumplir con sus obligaciones de corto plazo.

Capital de trabajo neto

Activo Circulante - Pasivo Circulante

Es la inversión que se hace en activos a corto plazo.

Prueba acida Activo Circulante - Inventario

Pasivo Circulante

Capacidad de pago de sus pasivos a C/P

excluyendo los

inventarios.

Índice caja

Activo Circulante - Inventarios - CxC Pasivo Circulante

Posibilidad de pago inmediata de deudas a C/P.

Miden el grado en cual la empresa ha sido financiada mediante deuda.

Indican el monto de dinero de terceros, que utiliza para generar utilidades.

Indicadores de endeudamiento

Miden la eficacia de la administración a través de los rendimientos generados sobre las ventas y la inversión.

Se emplean para controlar los costos y gastos en que debe incurrir la empresa.

2. Indicadores de actividad

Tabla 8 Indicadores de actividad

Rotación de Inventarios

Costo de Ventas Inventarios

Evalúa la actividad o liquidez del inventario.

Rotación de Cartera

Ventas a crédito Cuentas x Cobrar

Evalúa el número de veces que las cuentas por cobrar retornan en

un periodo

determinado.

Periodo Promedio de Cobro

Cuentas x Cobrar Ventas Promedio por día

Evalúa la cantidad

promedio de tiempo que se requiere para recuperar las cuentas por cobrar.

Periodo promedio de pago

Cuantas x Pagar Compras promedio por

día

Evalúa la cantidad

promedio de tiempo que se requiere para liquidar las cuentas por pagar.

Rotación de

Activos Ventas

Activos

Muestra la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Fuente: Córdoba, M. (2012, pág. 100-105) Elaborado por: Deisy Guangasig

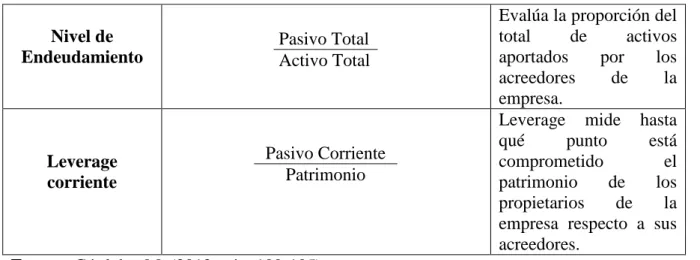

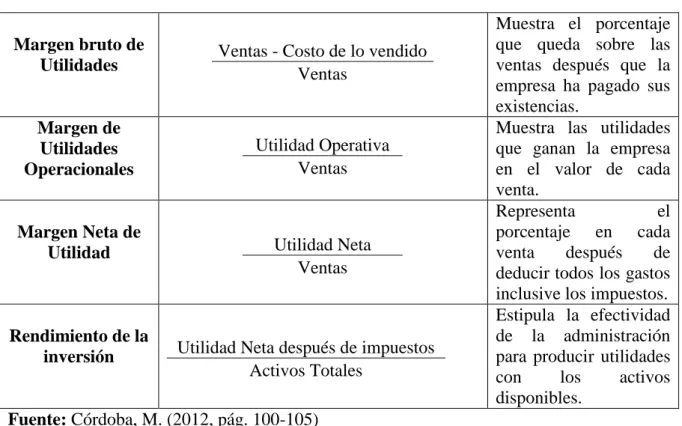

3. Indicadores de endeudamiento

Tabla 9 Indicadores de endeudamiento

Fuente: Córdoba, M. (2012, pág. 100-105) Elaborado por: Deisy Guangasig

Nivel de Endeudamiento

Pasivo Total Activo Total

Evalúa la proporción del

total de activos

aportados por los

acreedores de la

empresa.

Leverage corriente

Pasivo Corriente Patrimonio

Leverage mide hasta

qué punto está

comprometido el

patrimonio de los

propietarios de la

4. Indicadores de Rentabilidad

Tabla 10 Indicadores de Rentabilidad

Margen bruto de

Utilidades Ventas - Costo de lo vendido

Ventas

Muestra el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias.

Margen de Utilidades Operacionales

Utilidad Operativa Ventas

Muestra las utilidades que ganan la empresa en el valor de cada venta.

Margen Neta de

Utilidad Utilidad Neta

Ventas

Representa el

porcentaje en cada

venta después de

deducir todos los gastos inclusive los impuestos.

Rendimiento de la

inversión Utilidad Neta después de impuestos

Activos Totales

Estipula la efectividad de la administración para producir utilidades

con los activos

disponibles.

Fuente: Córdoba, M. (2012, pág. 100-105) Elaborado por: Deisy Guangasig

f). Metodología 2.1. Métodos

Los métodos que se aplicaron son los siguientes:

Método analítico – sintético: este método permitió realizar la extracción de las partes de un todo, es decir conocer más el objeto de estudio y examinar el proceso

contable de la empresa Electrónica Guangasig.

Método Inductivo – Deductivo: este método se aplicó durante todo el proceso de investigación, con el fin de obtener mayores resultados, se utilizó en la

observación de los hechos para su registro; la clasificación y el estudio de estos

hechos conforme al proceso contable para verificar que la información sea veraz y

Método sistemático: permitió aplicar la teoría del sistema de información en la elaboración y estructuración del proyecto.

2.2. Técnicas

Las técnicas se aplicaron son las siguientes:

Encuesta: se realizó tanto a los propietarios como a los clientes de la empresa comercial Electrónica Guangasig para conocer las expectativas de la misma.

Entrevista: se lo realizó a nivel de dirección para determinar las expectativas referentes a la solución de los problemas.

2.2.1. Instrumentos

Los instrumentos que se utilizaron para esta investigación son:

Guía de entrevista: se realizó la entrevista al propietario de la empresa en la que consta de siete preguntas lo cual nos ayudó a identificar la situación financiera que

atraviesa la empresa.

Cuestionario: se realizó las encuestas al personal que labora en la empresa en la que consta de siete preguntas lo cual nos ayudó a identificar la situación actual y

operativa que atraviesa la empresa.

2.3. Población y Muestra de la Aplicación

Para desarrollar el proyecto se ha recopilado información a la empresa Electrónica

“GUANGASIG” de la cuidad de Pìllaro. La empresa cuenta con cinco operarios, debido

que no es un grupo numeroso, se trabaja con toda la población ya que es posible

cuantificar.

Población

Tabla 11 Población

ACTIVIDAD Nº PERSONAS

Gerente 1

Empleados 4

Muestra

Debido a que la población a ser encuestada es pequeña no fue necesario aplicar la

formula respectiva para poder obtener la muestra.

2.4.- Análisis e Interpretación de datos

Las siguientes encuestas lo aplicamos a todo el personal que labora en la empresa

Electrónica “Guangasig” de la cuidad de Píllaro.

n=

z2(p*q) e2+ (z2(p*q))

N

n= (1,96)2(0.05*0.95)

(0.05)2+ (1,96)2(0.05*0.95)) 5

EMPRESA ELECTRÓNICA “GUANGASIG”

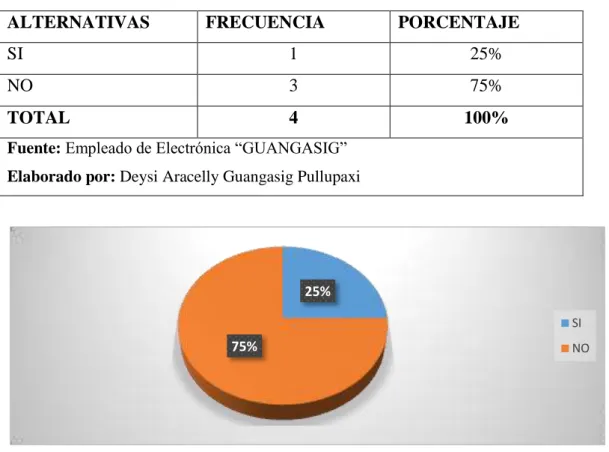

1º Pregunta: ¿Considera que los recursos de la empresa son administrados de manera eficiente?

Tabla 12 Administración de recursos

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 1 25%

NO 3 75%

TOTAL 4 100%

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Grafico 4 Administración de recursos

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Análisis

Al realizar las encuestas a los empleados de la empresa nos da como resultado que el 75%

manifiesta que no son manejados de manera eficiente los recursos de la entidad, mientras

que el 25% afirma que los recursos de la empresa son manejados de manera eficiente.

Interpretación

En la Empresa Electrónica “GUANGASIG” los recursos de la empresa no son

administrados de una manera eficiente debido a la carencia de información financiera real

y oportuna lo que impide a los propietarios saber con veracidad la posición económica con

que cuenta la empresa para de esta manera contribuya a futuras inversiones en beneficio 25%

75%

SI

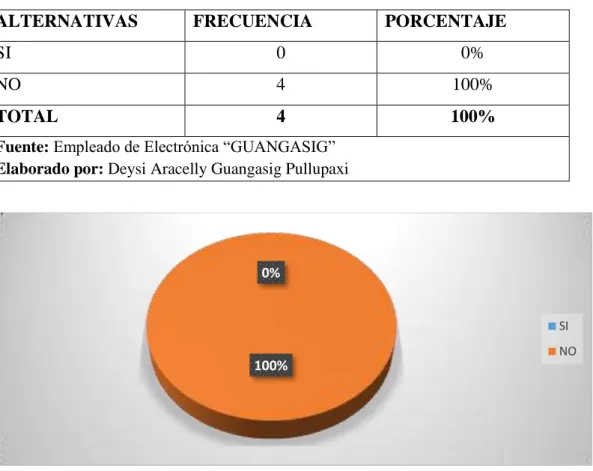

2º Pregunta: ¿La empresa realiza sus operaciones de manera ordenada y cronológica?

Tabla 13 Plan de cuentas

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 0 0%

NO 4 100%

TOTAL 4 100%

Fuente: Empleado de Electrónica “GUANGASIG” Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Grafico 5 Plan de cuentas

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Análisis

Al realizar las encuestas a los empleados de la empresa nos da como resultado que el 100%

afirman que no posee un proceso contable.

Interpretación

En la Empresa Electrónica “GUANGASIG” acorde a la encuesta realizada a los empleados

afirman que sus operaciones no posee un registro ordenado y cronológico causando así

una desorganización de la información, es por ello que la empresa requiere del diseño deun

plan de cuentas que le permita contabilizar de manera sistemática sus transacciones

comerciales, proveer de información útil en tiempo y forma. 0%

100%

SI

3º Pregunta: ¿Considera que la documentación utilizada para el sustento y registro de las actividades económicas es procesada adecuadamente?

Tabla 14 Procesamiento de la documentación

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 1 25%

NO 3 75%

TOTAL 4 100%

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Grafico 6 Procesamiento de la documentación

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Análisis

Al realizar las encuestas a los empleados de la empresa nos da como resultado que el

66,67% manifiesta que el proceso de la documentación no es procesada adecuadamente,

mientras que el 33,33% afirma que la documentación de las actividades económicas es

procesada adecuadamente.

Interpretación

En la Empresa Electrónica “GUANGASIG” la documentación receptada tanto como fuente

de respaldo y como para su registro no lleva un debido proceso impidiendo así a los

propietarios tener un control suficiente de todas las actividades que maneja la entidad y a

un fácil acceso de información.

25%

75%

SI

4º Pregunta: ¿Los saldos existentes en la empresa son confiables para saber la situación financiera?

Tabla 15 Confiabilidad de los saldos

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 1 25%

NO 3 75%

TOTAL 4 100%

Fuente: Empleado de Electrónica “GUANGASIG” Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Grafico 7 Confiabilidad de los saldos

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Análisis

Al realizar las encuestas a los empleados de la empresa nos da como resultado que el 75%

manifiesta que los saldos existentes en la empresa no son confiables para saber la situación

financiera, mientras que el 25% afirma que los saldos existentes en la empresa son

confiables para saber la situación financiera.

Interpretación

En la Empresa Electrónica “GUANGASIG” la mayor parte de los empleados nos

manifiesta que los saldos existentes en la entidad no son confiables debido a que no son

sujetos a un proceso contable lo que impide la realización de una adecuada análisis e

interpretación de saldos para conocer la situación financiera de la entidad. 25%

75%

SI

5º Pregunta: ¿Considera necesario disponer de Estados Financieros que permitan realizar una adecuada gestión económica?

Tabla 16 Información sobre los Estados Financieros

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 3 75%

NO 1 25%

TOTAL 4 100%

Fuente: Empleado de Electrónica “GUANGASIG” Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Grafico 8 Información sobre los Estados Financieros Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Análisis

Al realizar las encuestas a los empleados de la empresa nos da como resultado que el 75%

manifiesta que es necesario disponer de Estados Financieros para una adecuada gestión

económica, mientras que el 25% afirma que no es necesario disponer de Estados

Financieros para una adecuada gestión económica.

Interpretación

En la Empresa Electrónica “GUANGASIG” se cree la necesidad de disponer de Estados

Financieros que le permita obtener información financiera real de la entidad, para de esta

manera realizar una adecuada gestión económica en beneficio del crecimiento de la

empresa.

75% 25%

SI

6º Pregunta: ¿Conoce si la empresa ha aplicado indicadores financieros sobre los saldos existentes de manera periódica?

Tabla 17 Indicadores Financieros

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 0 0%

NO 4 100%

TOTAL 4 100%

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Grafico 9 Indicadores Financieros

Fuente: Empleado de Electrónica “GUANGASIG”

Elaborado por: Deysi Aracelly Guangasig Pullupaxi

Análisis

Al realizar las encuestas a los empleados de la empresa nos da como resultado que el 100%

afirman que no han aplicado indicadores financieros a los saldos existentes de una manera

periódica.

Interpretación

En la Empresa Electrónica “GUANGASIG” no se ha aplicado indicadores financieros

sobre los saldos existentes de forma periódica ya que al no contar con información fiable

de la situación económica de la empresa no se puede realizar un adecuado análisis

financiero.

0%

100%

SI