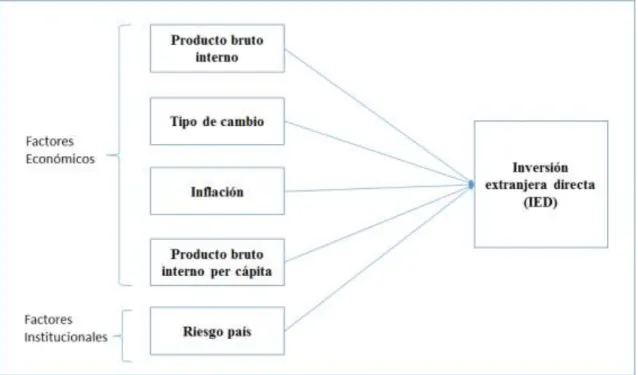

Influencia de los factores económicos e institucionales en la inversión extranjera directa en el Perú en el período 1995 – 2015

148

0

0

Texto completo

(2) ii. Dedicatoria Con cariño esta tesis a toda mi familia. A mi amada esposa Alcira por su dedicación y apoyo incondicional que me brinda en todo momento, por el ánimo que me da día a día para alcanzar mis nuevas metas en estos tiempos difíciles; a mis adoradas hijas Katherine y Jennifer, ellas me alegran la vida y son mi motivación constante; a mis padres por acompañarme con sus oraciones; a Dios Todopoderoso por mantenerme con salud, por haberme dado la fuerza necesaria para continuar y lograr mis objetivos, gracias por su amor incondicional..

(3) iii. Agradecimiento A todos mis profesores de la Universidad San Ignacio de Loyola por enseñarme a valorar los conocimientos y a superarme cada día, a los profesores Patricia Rodríguez Román y Óscar Méndez Saavedra por las asesorías y tiempo dedicado a la revisión de la Tesis y a la orientación en los aspectos metodológicos y estadísticos de la investigación. A la Universidad San Ignacio de Loyola por haberme dado la oportunidad de implementar mi grado académico, para poder realizar este trabajo de investigación..

(4) iv. Índice Páginas Dedicatoria. ii. Agradecimiento. iii. Índice. iv. Lista de tablas. viii. Lista de figuras. ix. Introducción. xiii. I. Planteamiento del Problema. 15. 1.1 Antecedentes. 16. 1.1.1 Revisión de la literatura. 16. 1.1.2 Relaciones causales entre las variables. 20. 1.1.2.1 Relación causal entre la inflación y la inversión extranjera directa. 20. 1.1.2.2 Relación causal entre el PBI per cápita y la inversión extranjera directa. 20. 1.1.2.3 Relación causal entre el Tipo de cambio y la inversión extranjera directa. 21. 1.1.2.4 Relación causal entre el Riego país y la inversión extranjera directa. 21. 1.1.2.5 Relación causal entre el PBI y la inversión extranjera directa. 22. 1.1.3 Situación problemática. 23. 1.1.3.1 Situación de Latinoamérica y la inversión extranjera directa. 23. 1.1.3.2 Situación del Perú y la inversión extranjera directa. 24. 1.2 Definición del problema. 27. 1.3 Preguntas de investigación. 28. 1.3.1 Pregunta general y preguntas específicas 1.4 Objetivos de Investigación 1.4.1 Objetivo general y objetivos específicos. 28 29 29.

(5) v 1.5 Justificación. 30. 1.5.1 Justificación Teórica. 30. 1.5.2 Justificación Práctica. 30. 1.6 Viabilidad de la investigación. 30. 1.6.1 Delimitación de la investigación. 30. 1.6.2 Limitantes de la investigación. 30. II. Marco Teórico. 31. 2.1 Factores Económicos e Institucionales. 32. 2.1.1 Definición. 32. 2.1.2 Dimensiones. 33. 2.1.2.1 Producto Bruto Interno. 33. 2.1.2.2 Tipo de cambio. 35. 2.1.2.3 Inflación. 37. 2.1.2.4 Producto Bruto Interno per cápita. 39. 2.1.2.5 Riesgo país. 40. 2.2 Inversión extranjera directa. 43. 2.2.1 Definición de Inversión extranjera directa. 44. 2.2.2 Investigaciones y modelos referentes a la inversión extranjera directa. 47. 2.2.3 Ventajas y desventajas de la Inversión Extranjera Directa. 56. 2.3 Factores económicos e Institucionales y la Inversión extranjera directa 2.3.1 Investigaciones y Modelos empleados 2.4 Modelo de investigación 2.4.1 Aplicación de la econometría en el modelo de investigación. 57 58 65 67. 2.5 Hipótesis preliminares de la investigación. 70. 2.6 Matriz de consistencia. 71.

(6) vi III. Metodología. 72. 3.1 Tipo de investigación. 73. 3.2 Diseño de investigación. 74. 3.2.1 Proceso de Muestreo. 75. 3.2.2 Definición de la población. 75. 3.2.3 Tamaño de la muestra. 75. 3.2.4 Recolección de datos. 75. 3.2.5 Matriz de operacionalización de variables. 78. 3.2.6 Diseño del instrumento. 79. IV. Resultados. 87. 4.1 Plan de Análisis de datos. 88. 4.2 Presentación de los resultados de la investigación. 89. 4.2.1 Correlación entre variables independientes empleando la correlación de Pearson 90 4.2.2 Análisis de regresión: cálculo del factor de inflación de la varianza. 91. 4.2.3 Análisis del Factor de inflación de la varianza para detectar multicolinealidad 93 4.2.4 Análisis de Correlación del modelo con prueba de hipótesis. 95. 4.2.5 Análisis de Regresión del modelo con prueba de hipótesis. 97. 4.2.6 Validación del modelo con la prueba de Heterocedasticidad mediante el test de Levene’s, con prueba de hipótesis. 100. 4.2.7 Prueba de Normalidad Anderson – Darling de los residuos del Modelo. 102. 4.2.8 Tablas del análisis de varianza y significancia de las variables del Modelo. 104. 4.2.9 Prueba de hipótesis de la investigación. 105. V. Conclusiones. 110. VI. Recomendaciones. 115.

(7) vii VII. Bibliografía. 119. Anexos. 127. Apéndice A: Data empleada. 128. Apéndice B: Gráficas de las variables. 129. Apéndice C: Resultado de las regresiones con EViews. 132. Apéndice D: Validación del Instrumento. 133.

(8) viii. Lista de tablas Tabla 1. Información de la base datos estadística de los factores económicos e institucionales y de la inversión extranjera directa. 86. Tabla 2. Valores de correlación entre las variables de los factores económicos e institucionales y la inversión extranjera directa. 91. Tabla 3. Valores del factor de inflación de la varianza (VIF) de las variables de las variables independientes. 92. Tabla 4. Valores del factor de inflación de la varianza (VIF) de las variables independientes o explicativas, sin considerar al producto bruto interno per cápita. 93. Tabla 5. Análisis de correlación del modelo. 96. Tabla 6. Valores del Análisis de regresión del modelo. 98. Tabla 7. Valores de la tabla del análisis de variancia del modelo (ANOVA). 104. Tabla 8. Valores del test de regresión para prueba de hipótesis de la investigación. 105. Tabla 9. Información de la base datos estadística de las variables independientes y dependientes. 128. Tabla 10. Información de la estadística descriptiva de las variables. 129. Tabla 11. Resultado del análisis de Regresión del modelo con software EViews. 132.

(9) ix. Lista de figuras. Figura 1.. Evolución del Producto Bruto Interno en el Perú durante los años 1995-2015 (expresado en variación %). Datos tomados del PBI en el Perú años 1995 al 2015 del Banco Central de Reserva del Perú.. Figura 2.. 34. Evolución del Producto Bruto Interno en el Perú durante los años 1995-2015 (expresado en millones de dólares). Datos tomados del PBI en el Perú años 1995 al 2015 del Banco Mundial y del Banco Central de Reserva del Perú (BCRP).. Figura 3.. 35. Evolución del tipo de cambio en el Perú durante los años 1995-2015 (expresado en UMN por US $). Datos tomados del tipo de cambio en el Perú en el periodo del 1995 al 2015 del Banco Mundial y del Banco Central de Reserva del Perú (BCRP).. Figura 4.. 37. Evolución de la Inflación en el Perú durante los años 1995-2015 (expresado en %). Datos tomados de la evolución de la inflación en el Perú en el periodo del 1995 al 2015 del Banco Mundial.. Figura 5.. 38. Evolución del Producto Bruto Interno per cápita en el Perú durante los años 1995-2015 (expresado en dólares). Datos tomados del PBI per cápita en el Perú años 1995 al 2015 del Banco Mundial.. Figura 6.. 40. Evolución del Riesgo País en el Perú durante los años 1995-2015 (expresado en puntos básicos). Datos tomados del riesgo país en el Perú en el periodo del 1995 al 2015 del Banco Central de Reserva del Perú (BCRP).. 42.

(10) x Figura 7.. Evolución de la inversión extranjera directa (IED) en el Perú durante los años 1990-2015 (expresado en millones de dólares). Datos tomados de la IED en el Perú en el periodo del 1995 al 2015 del Banco Central de Reserva del Perú (BCRP) y del Banco Mundial.. Figura 8.. Ecuación de la investigación de Żmuda (2012) basados en el paradigma ecléctico de John Dunning.. Figura 9.. 47. 51. Ecuación de la investigación de Vallejo y Aguilar (2004) empleando el modelo de gravedad.. 54. Figura 10. Ecuación del modelo econométrico y la técnica de Regresión Lineal Múltiple de Malki (2014).. 59. Figura 11. Ecuación del modelo econométrico con estimación Mínimos cuadrados ordinarios de Treviño y Mixon (2004).. 61. Figura 12. Ecuación del modelo econométrico con datos de panel de efectos fijos de la investigación de Herranz et al. (2009).. 62. Figura 13. Ecuación del modelo econométrico con métodos de datos de panel de Amal et al. (2010).. 63. Figura 14. Ecuación del modelo econométrico dinámico de Llamas y Rigoberto (2016).. 64. Figura 15. Ecuación de la estimación tipo Koyck de Llamas y Rigoberto (2016).. 64. Figura 16. Modelo representativo de la investigación.. 66. Figura 17. Ecuación del modelo econométrico con técnica de regresión lineal múltiple. 68.

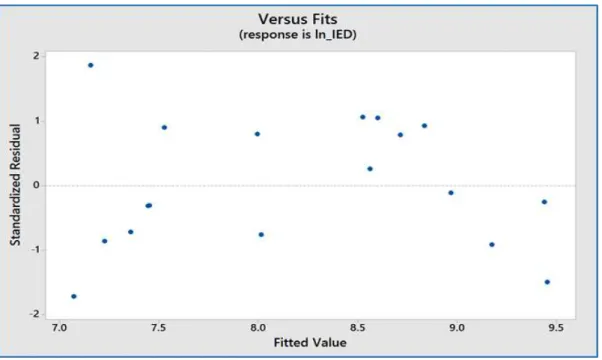

(11) xi Figura 18. Ecuación del modelo econométrico con aplicación de logaritmos naturales en las variables.. 69. Figura 19. Proceso resumido de la recolección de datos. Adaptado de (Hernández et al., 2014).. 77. Figura 20. Ecuación del modelo econométrico sin considerar al producto bruto interno per cápita.. 94. Figura 21. Test de heterocedasticidad mediante los valores residuales versus valores ajustados.. 100. Figura 22. Gráfico representativo del test de Levene’s para la prueba de heterocedasticidad.. 102. Figura 23. Gráfico representativo de la prueba de normalidad de Anderson – Darling. Datos tomados de los valores residuales del modelo con un nivel de significancia del 10%. 103. Figura 24. Gráfico variable inversión extranjera directa (en mll US y en Log.). 129. Figura 25. Gráfico variable Producto bruto interno (en mll US y en Log.). 130. Figura 26. Gráfico de la variable Tipo de Cambio (en UMN por US y en Log.). 130. Figura 27. Gráfico de la variable Inflación: (en Variación % y en Log.). 131. Figura 28. Gráfico de la variable Riesgo país: (en puntos básicos y en Log.). 131.

(12) xii. Resumen La presente investigación busca determinar la influencia de los factores económicos e institucionales en la inversión extranjera directa en el Perú en el período 1995 al 2015, en particular considera el efecto de las variables independientes como el producto bruto interno (en adelante PBI), inflación, tipo de cambio, producto bruto interno per cápita (en adelante PBI per cápita) y el riesgo país sobre la variable dependiente inversión extranjera directa (en adelante IED). Se empleó la econometría y la técnica de Regresión Lineal Múltiple (en adelante RLM) para medir la magnitud de la asociación de las variables independientes con la IED, técnica que permite controlar muchos otros factores que afectan en forma simultánea a la variable dependiente y, el método más conveniente para resolver la ecuación planteada del modelo econométrico, el de Mínimos Cuadrados Ordinarios (en adelante MCO). En el capítulo de resultados se empleó un plan de análisis de datos coherente con la técnica y el método empleado para ir ajustando el modelo hasta obtener un modelo válido, sin variables fuertemente correlacionadas, con valores de inflación de varianza que no presenten el problema de multicolinealidad y sin la presencia de heterocedasticidad mediante el test de Levene’s, se realizó la prueba de normalidad de Anderson Darling y el respectivo análisis de varianza del modelo; todas estas pruebas se realizaron para obtener un modelo estadísticamente válido con lo cual las variables económicas e institucionales utilizando el coeficiente de determinación múltiple ajustado (R2) explicaron el 91.70% de la variable dependiente IED, por lo que los resultados permiten afirmar que el PBI, el tipo de cambio, la inflación y el riesgo país son factores estadísticamente significativos determinantes de la IED en el Perú en período 1995 al 2015. Palabras clave: Perú, inversión extranjera directa (IED), producto bruto interno (PBI), tipo de cambio, inflación, producto bruto interno per cápita (PBI per cápita), riesgo país..

(13) xiii. Introducción El objetivo general de la investigación es determinar la influencia de los factores económicos e institucionales en la IED en el Perú en el período 1995 al 2015, en la cual hubieron cambios económicos que permitieron y regularon la entrada de la IED en nuestro país, inversiones que empezaron a partir de la década de los noventa, cuyos flujos evidencian el incremento del PBI y su relación con su crecimiento en forma sostenida. Sin embargo, nuestro análisis se centrará en los factores económicos e institucionales que explican el comportamiento de las inversiones extranjeras, por lo que la pregunta general de investigación se estableció como: ¿Cuál es la influencia de los factores económicos e institucionales en la inversión extranjera directa en el Perú en el período 1995 al 2015? Es importante conocer el momento en que se empezaron a suscitar cambios positivos para país, así encontramos que desde la década de los noventa la economía peruana emprendió importantes cambios estructurales en el ámbito de la actividad económica como la liberalización del comercio internacional con una política de reducción de aranceles a las importaciones, estabilización de la economía con disciplina monetaria, inicio de un amplio programa de privatizaciones de empresas estatales y la creación de un marco regulatorio para facilitar la entrada de la IED, con estos cambios la pobreza empezó a disminuir, se eliminó la hiperinflación, el PBI empezó a crecer al igual que el PBI per cápita y se logró el equilibrio fiscal (Rivera, 2011). En cuanto a los entornos económicos e institucionales que se utilizan para explicar el comportamiento de la IED, Mehara, Hagnejad, Dehnavi y Meybodi (2010) afirman que un marco de política macroeconómica favorable al crecimiento económico de un país es una necesidad, sin embargo, para lograr y mantener una tasa de crecimiento, las.

(14) xiv autoridades tienen que entender los factores que determinan este crecimiento, así como las políticas que lo afectan. Además, De la Fuente-Mella, Vallina-Hernández & Pino-Pizarro (2013) sostienen que el desarrollo económico de un país implica mejorar factores como los económicos, sociales, ambientales, geográficos, además parte del desarrollo está relacionado con el crecimiento de su economía, pero no siempre un mayor crecimiento implica un mayor desarrollo, debido a que para lograr un mayor desarrollo económico se requiere mejorar las condiciones y niveles de educación, salud, demografía, pobreza y desigualdad. El término asociado a las inversiones extranjeras es la Globalización que según Parodi (2011) se trata de la integración económica mundial, lo cual hace que el mundo se comporte como si fuera un único mercado, marca el inicio de la expansión de la IED, las empresas multinacionales (en adelante EMN) y la integración del mercado mundial de capitales entre otros. Cuando se trata de realizar negocios internacionales, las organizaciones deben decidirse por uno de los modos de operaciones internacionales como la importación y exportación, turismo y transporte, licencias y franquicias, operaciones llave en mano, contratos de administración, inversión directa y de cartera (incluidas las empresas conjuntas) (Daniels, Radebaugh y Sullivan, 2010)..

(15) 15. I. Planteamiento del Problema.

(16) 16 1.1 Antecedentes 1.1.1 Revisión de la literatura Muchos sucesos crearon el entorno para el crecimiento dinámico de la IED y del comercio internacional entre las cuales tenemos: en Asia las reformas económicas de la República Popular China propugnada por Deng Xiao Ping que concluyeron con la adopción de la política de puertas abiertas en el año 1978, reforma que puede considerarse como el evento particular de gran alcance y largo plazo como determinante de los cambios ocurridos a nivel mundial; los avances logrados en el marco del Acuerdo General de Aranceles y Tarifas (GATT); la búsqueda de soluciones a la crisis de la deuda externa en Latinoamérica en 1982 que afectó a la totalidad de las economías de los países de Latinoamérica, generando crisis financiera y cambiarias, fugas de capitales, por lo que fue considerada una década perdida por el crecimiento negativo en términos de producción y del ingreso de aquellas naciones (Moreno, 2008). Los estudios de Balasubramanyam, Salisu y Sapsford (1996), examinan dentro de un nuevo marco de teoría del crecimiento económico, el papel que desempeña la IED en el proceso de crecimiento de países en desarrollo caracterizados por diferentes regímenes de política comercial, en donde el papel de las inversiones extranjeras en el proceso de crecimiento de los países en desarrollo es tema de un intenso debate que ha proporcionado información valiosa entre IED y crecimiento, por otro lado la relación entre las exportaciones y el crecimiento, basada en la teoría del crecimiento endógeno ha sido objeto de varias investigaciones como la de Greenaway y Sapsford (1994). Para Carrasco y Hoyle (2003), la IED constituye una fuente importante de acumulación de capital físico y de transferencia y difusión tecnológica para las economías en vías de desarrollo, porque promueve el uso de nuevas tecnologías por parte de las.

(17) 17 empresas de los países receptores de la inversión, generando incrementos en la productividad del factor trabajo, vía entrenamiento en actividades especializadas, y la adquisición de habilidades específicas. Chowdhury & Mavrotas (2006) afirman que la relación que existe entre la IED y el crecimiento económico ha motivado una extensa literatura empírica enfocándose en la industria y desarrollo de los países, además el rol de las IED en los países receptores sugieren que tales inversiones es una fuente importante de capital que complementa a la inversión privada nacional y, por lo general se asocia con nuevas oportunidades de empleo, mejoramiento en la transferencia de tecnología e impulsa el crecimiento económico de los países anfitriones o países de acogida de estas inversiones. Chang (2014) realiza una investigación para averiguar las características y determinantes de la IED de China en 138 países y las estrategias de inversión de las empresas chinas en el período 2003-2009 utilizando un modelo de gravedad, cuyo modelo empírico basado en las características de los flujos de IED de China, incluye una variable dependiente representada por la cantidad de IED de China y doce variables determinantes entre las cuales están el PBI, tamaño de la población, distancia geográfica con respecto al país anfitrión, el tipo de cambio relativo, el efecto SMP (promedio ponderado del PBI real de los países anfitriones), el efecto SAR (efecto espacial, proximidad del país anfitrión observado a los países anfitriones), las patentes, las exportaciones de combustibles, las exportaciones de minerales y metales. Por otro lado, Chen (2016) realiza un estudio sobre la base del marco OLI (ventajas de propiedad, ubicación y de internalización específicas de una empresa) de Jhon Dunning y la teoría de la trayectoria del desarrollo de la inversión, sobre esta base investiga los determinantes de la IED de las empresas provinciales de China en el exterior, los.

(18) 18 resultados de su investigación muestran que el desarrollo económico provincial, la innovación, el nivel tecnológico y las exportaciones como porcentaje del PBI son determinantes estadísticamente significativos que afectan a los flujos de IED de las provincias de China, mientras que las entradas de IED, las importaciones como porcentaje del PBI y el tamaño del mercado provincial no son determinantes estadísticamente significativos que afectan a los flujos de IED de las provincias de China. Los estudios de las IED son considerados importantes para Treviño y Mixon (2004), sobre todo en Latinoamérica y el Caribe, debido a que estos países reciben una parte significativa de los flujos de IED destinada a los países en desarrollo (UNCTAD, 1999), además las crisis de deuda de la región que dieron como resultado la reducción de los flujos de IED durante la primera mitad de la década de 1980, después de lo cual estas inversiones iniciaron un incremento constante, como consecuencia en parte de las políticas de liberalización macroeconómicas e institucionales de los países receptores de las inversiones extranjeras. Existen varios estudios acerca de la IED en Latinoamérica, entre ellos se encuentra la investigación de Galan y Gonzáles-Benito (2006) acerca de los factores determinantes de la IED de España en Latinoamérica, basándose en el estudio y análisis de 103 empresas multinacionales españolas que han llevado a cabo este tipo de inversiones para esta región, para tal efecto emplean el modelo de Jhon Dunning denominado “Paradigma ecléctico” revisada (Dunning,1988), que incluyen los factores de propiedad, internalización y localización, cuyos resultados responden a diferentes factores de acuerdo al país estudiado y, muestran que las IED españolas en Latinoamérica presentan algunas de las características distintivas dentro de cada grupo de factores, siendo la afinidad cultural.

(19) 19 como la más importante para la selección de este destino, además dentro de la Comunidad Europea (CE), España es el principal inversor en Latinoamérica. Hay hallazgos empíricos que apoyan la idea de que las IED tienden a promover el crecimiento económico, estudios como del World Bank (2009), Harmes y Lensink (2003), Chowdhury & Mavrotas (2006) sugieren que la IED es una fuente importante de capital, complementa la inversión privada nacional, mejora la transferencia de tecnología y capacidad de gestión y aumenta el crecimiento económico general de los países de acogida (Oladipo, 2013). Existen muchos estudios acerca de la IED, se han investigado en China donde Chen (2016) lo realiza sobre la base del modelo conceptual de Jhon Dunning y tomando en cuenta los factores denominados OLI adopta el modelo de regresión de panel de efectos fijos; Treviño y Mixon (2004) realizan un estudio de los factores que afectan a las decisiones estratégicas de la IED en siete países de Latinoamérica: Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela para la cual utiliza el Modelo econométrico con método de estimación de MCO; los investigadores Amal et al. (2010) realizan estudios con la intención de abordar los factores determinantes de IED en Latinoamérica para lo cual utilizan el Modelo econométrico con métodos de datos de panel; los estudios de Llamas y Rigoberto (2016) llegan a considerar a la IED como un componente esencial del desarrollo económico y representa un factor determinante del desarrollo local de muchas regiones de México para el cual utilizan el Modelo econométrico dinámico basada en especificaciones tipo Koyck y Almon; Żmuda (2012) realiza un estudio de los determinantes de IED de China hacia los países en desarrollo realizando su análisis bajo el modelo de MCO encuestado; Chang (2014) realiza un estudio para investigar las características y determinantes de la IED de China en 138 países y las estrategias de.

(20) 20 inversión de las empresas chinas durante el período 2003-2009 utilizando un modelo de gravedad aumentada con vínculos espaciales y De la Fuente-Mella et al. (2013) realizan un estudio para identificar los factores determinantes del desarrollo económico, realizando un análisis cuantitativo comparativo entre Chile y otros países para la cual utilizaron el modelo econométrico con análisis factorial. 1.1.2 Relaciones causales entre las variables 1.1.2.1 Relación causal entre la inflación y la inversión extranjera directa Treviño y Mixon (2004) realizan un estudio de los factores que afectan a las decisiones estratégicas de IED por parte de EMN en Latinoamérica, en vista que las EMN deben de ajustarse al entorno institucional del país de acogida, en este contexto los países en desarrollo deben implementar políticas macroeconómicas diseñadas para reducir la inflación, estabilizar el tipo de cambio y aumentar el PBI debido a que con una eficaz economía de mercado, se esperaría que la inestabilidad de los precios, el empleo y la producción sean moderados, afirman que una alta tasa de inflación genera incertidumbre respecto al valor actual neto de una inversión a largo plazo, a la vez que es un signo de inestabilidad económica y de incapacidad del gobierno anfitrión para mantener una política monetaria apropiada. 1.1.2.2 Relación causal entre el PBI per cápita y la inversión extranjera directa Los estudios de Herranz, Barraza y Legato (2009) al analizar el impacto de las IED en Latinoamérica, la relaciona con el incremento del PBI per cápita como aproximación al crecimiento económico y a la acumulación del capital privado per cápita en un periodo en estudio del 1996 al 2003, afirman que el éxito de las políticas económicas, se mide a través del crecimiento económico de los países y con respecto al crecimiento de la movilidad de capitales como otro factor como posible impacto en el crecimiento económico..

(21) 21 1.1.2.3 Relación causal entre el Tipo de cambio y la inversión extranjera directa Por otro lado, Ogun, Egwaikhide & Ogunleye (2012) al realizar un análisis acerca de la tasa de cambio real y la IED en África subsahariana, determinan que la región es el último destino de la IED a nivel global, siendo un posible determinante la tasa de cambio real, observan que en varios estudios empíricos se han examinado los mecanismos a través de los cuales el nivel de tipo de cambio afecta a los flujos de IED, siendo la conclusión general de los referidos estudios que la devaluación en la moneda del país receptor estimula las entradas de IED y, a la inversa, una apreciación de la moneda conduce a una reducción del flujo de IED; la explicación radica en que la devaluación en la moneda de un país que recibe IED conduce a una reducción de los costes de producción locales en términos de divisas, lo que eleva los beneficios de los inversores extranjeros orientados a la exportación, por lo que a estos mayores retornos atraen las entradas de IED, por otro lado existe el efecto de la riqueza de los inversionistas extranjeros en relación con los inversionistas domésticos, este efecto se eleva luego de una devaluación porque los insumos de producción son más baratos para el inversor extranjero cuyo capital está en moneda extranjera y obviamente alienta la adquisición de bienes. 1.1.2.4 Relación causal entre el Riego país y la inversión extranjera directa Para Dans (2012), el riesgo país en la IED está relacionada con los eventos que pueden producir pérdidas como consecuencia de incumplimientos de contratos, daños de los activos o cese de actividades de una IED, comenta que los riesgos a los que se enfrenta una empresa a la hora de abordar un proyecto de IED se puede subdividir en dos aspectos: los que surgen como resultado de su propia gestión en un determinado país, estos son los riesgos comerciales que dependen del grado de eficiencia en la dirección del proyecto y aquellos que surgen de la esfera política y macroeconómica de ese país, los cuales están.

(22) 22 considerados en la categoría de riesgo país, es decir las características y circunstancias económicas, políticas y sociales del país anfitrión de estas inversiones son factores que pueden provocar pérdidas económicas a los inversionistas extranjeros. 1.1.2.5 Relación causal entre el PBI y la inversión extranjera directa Por su parte Oladipo (2013), realiza una investigación acerca de la relación entre la IED y el crecimiento económico de las economías en desarrollo abiertas de Latinoamérica, explora el crecimiento económico de 16 países de esta región cuyo nexo deriva en el período en que muchos de estos países introdujeron reformas económicas y financieras, estudiaron las tendencias de crecimiento de los flujos de IED a Latinoamérica y el Caribe durante 1980 al 2010; de esta manera la región de Latinoamérica está consolidando su recuperación de la crisis económica mundial con tasas de crecimiento más altas de lo esperado al 2010, mientras que el crecimiento económico de los países del Caribe siguió siendo muy débil; finalmente los investigadores sostuvieron que la tasa de crecimiento proporciona un entorno más propicio para las oportunidades de alta rentabilidad, atrayendo así a las IED; como aspecto metodológico emplearon la econometría para estudiar la dirección de la causalidad entre las dos variables: la tasa de crecimiento del PBI real y la relación entre las entradas de IED y PBI de los 16 países en estudio. Como resultado de la integración de los mercados de capitales internacionales, las IED han crecido con fuerza desde el año 1990 a tasas muy superiores a las del comercio mundial debido a los enormes flujos mundiales de IED para los países en desarrollo, siendo la relación entre estas inversiones y el crecimiento económico objeto de debate intenso por los comentaristas económicos, agencias multilaterales y líderes políticos debido a los hallazgos empíricos que apoyan la idea que la IED tiende a promover el crecimiento económico (Oladipo, 2013)..

(23) 23 1.1.3 Situación problemática 1.1.3.1 Situación de Latinoamérica y la inversión extranjera directa La crisis de la deuda externa en Latinoamérica vivida en los años ochenta tuvo como antecedente inmediato el efecto financiero de la derrota de Argentina en la guerra de las Malvinas en 1981, pero fue en el año 1982 cuando México que era el mayor exportador de petróleo de la región en esa época, declaró la moratoria en el cumplimiento de sus obligaciones contraídas a título de deuda externa, este fenómeno se trasladó al resto de las economías latinoamericanas, que posteriormente debieron renegociar sus acreencias y pagos con los bancos comerciales y las instituciones multilaterales de crédito, de tal manera que cuando se generalizó la crisis, los gobiernos de Latinoamérica se vieron ante un escenario incierto como el de menor crecimiento, fuga de capitales, desvío de las inversiones hacia otras regiones, fracasos en los procesos de integración económica regional y subregional como el Pacto Andino, Asociación Latinoamericana de Integración (ALADI), que finalmente terminaron por incidir negativamente en el surgimiento de empresas latinoamericanas capaces de competir en mejores condiciones por sus mercados, estas series de factores crearon las condiciones para que los países de Latinoamérica se adhieran al Consenso de Washington que promulgaba la liberalización del comercio y de las finanzas el cual incluía la apertura de las IED (Moreno, 2008). Amal, Tomio y Raboch (2010) consideran que los mercados en desarrollo de Latinoamérica han ganado importancia a partir de la década del noventa, no solo en el comercio internacional, sino como importante región de acogida de flujos de IED, con esta finalidad abordan los factores determinantes de IED en Latinoamérica, flujos que se han incrementado significativamente gracias a las reformas, la estabilidad macroeconómica y el potencial de crecimiento de los negocios de los países receptores de IED..

(24) 24 La investigación de la IED es muy importante según Shatz & Venables (2000), teniendo en cuenta el marco de tiempo establecido y su desarrollo en el mundo, debido a que en la década de los 90, los gobiernos de los países en desarrollo han visto que la IED en los países desarrollados han tenido un gran beneficio para estas naciones, por lo cual han considerado a estas inversiones como parte de su estrategia de desarrollo pues se ha demostrado que ha elevado su nivel de vida y ha reducido la pobreza, pero pocos países en vías de desarrollo han podido recibir grandes cantidades de estas inversiones, así entre 1993 y 1997 solo 10 países en vías de desarrollo recibieron dos tercios de la IED dirigida a todos los países en desarrollo. La importancia de la IED radica según Oladipo (2013) en la relación que tiene con el desarrollo económico, de Amal et al. (2010) por la importancia de los mercados en desarrollo de Latinoamérica y por el impacto positivo de las economías de éstos países. Según Suanes & Roca-Sagalés (2015), la importancia de la afluencia de la IED dirigida a las economías en desarrollo durante las últimas dos décadas, ha generado una considerable cantidad de trabajos los cuales intentan explicar su impacto sobre el crecimiento económico de un país y sus determinantes, existe abundante literatura para este tipo de estudio, pero solo para casos de países industrializados, para los países en desarrollo o economías relativamente pequeñas es poca o escasa los estudios de este tipo. 1.1.3.2 Situación del Perú y la inversión extranjera directa Para comprender el contexto histórico del Perú desde antes de la entrada de las IED hasta la actualidad, investigadores como Rivera (2011) determinaron que la historia reciente del Perú muestra tres periodos diferenciados con resultados económicos y sociales marcadamente diferentes, iniciando con un primer período de crecimiento liberal excluyente (1951 – 1970), un segundo período intervencionista de contracción económica.

(25) 25 y social severa (1971 – 1990) y un tercer período de crecimiento económico liberal paulatinamente inclusivo (1991 – 2010), los cuales se describen a continuación: El primer período de crecimiento liberal excluyente se desarrolló con políticas macroeconómicas sanas y políticas estructurales liberales con la primacía del sector privado en la actividad económica y con plena libertad de acción en todos los mercados de la economía, el crecimiento estaba concentrado en los sectores extractivos sin beneficio para las grandes mayorías de la población, el Perú todavía mantuvo la influencia de las instituciones coloniales que persistió con fuerza en este periodo, el PBI creció un 5.5% promedio anual y el PBI per cápita un 3% promedio anual, crecimiento que no alcanzó a la mayoría de la población, por lo que el carácter excluyente de este primer período generó inestabilidad social y política que derivó en un cambio radical del modelo económico, haciendo retroceder 30 años el PBI per cápita (Rivera, 2011). Durante el segundo período intervencionista de contracción económica y social severa, los cambios políticos y económicos fueron muchos y profundos, se iniciaron cuando el General Juan Velasco Alvarado asumiera la Presidencia del Perú en el año 1968 efectuando cambios radicales en el modelo económico tales como la reforma agraria sin apoyo técnico que empeoró la productividad agrícola; implementó una política de sustitución de importaciones extrema; dictó las leyes de estabilidad laboral y la nacionalización de grandes empresas de servicio público, financieros, seguros, industrias extractivas; en este período la inflación sube por primera vez en la historia por encima del 20% hasta el 23.5% en 1975, el PBI promedio fue de 1.45%, el PBI per cápita empieza a descender siendo su valor negativo de 1.3% anual promedio, en mayo de 1980 empieza el terrorismo de sendero luminoso interrumpiendo la actividad económica y de seguridad de la nación; en el año 1985 asumió la Presidencia del Perú en su primer periodo Alan García.

(26) 26 Pérez, período que estuvo marcada por políticas monetarias y fiscales descontroladas, así en 1989 el PBI fue decreciente con un 12% negativo, en el año 1990 se produjo la mayor inflación de la historia del país del orden del 7481%, cuya consecuencia fue el incremento de la pobreza de 43% en 1987 al 58% en 1990, en este año 1990 la economía del país había retrocedido 30 años en términos del PBI per cápita debido a que el PBI per cápita de 1990 era igual al PBI per cápita del año 1960 (Rivera, 2011). Terminando este segundo periodo a inicios del año 1990, el Perú comenzó a abrir sus puertas al capital foráneo, algo más tarde que otros países de la región, debido a que las políticas económicas hasta ese momento estaban plagadas de regímenes populistas, estaba en crisis debido al pago de la deuda externa, existía inestabilidad política y económica y no habían inversiones extranjeras (Treviño y Mixon, 2004). El tercer periodo de crecimiento económico liberal con inclusión paulatina se inicia a partir del año 1991, se caracteriza por la disminución de la pobreza, eliminación de la hiperinflación que llegó a 73% en 1992 y menos del 10% en 1997, estabilización de la economía con disciplina monetaria y la transición del déficit fiscal que era de 11% del PBI en 1989 a equilibrio fiscal en 1997, liberalización del comercio internacional con una política de reducción de aranceles a las importaciones, época marcada con un amplio programa de privatizaciones de empresas estatales en constante déficit como las empresas de servicios públicos, liquidación de los bancos estatales de fomento, se privatizan las empresas de telecomunicaciones y se crea un marco regulatorio que facilita la entrada de las IED, en consecuencia la pobreza baja de 58% en 1990 a 37% en el 2008, el PBI creció en 4.8% promedio anual, el PBI per cápita del orden de 3.7% promedio anual siendo el más alto en los últimos 60 años (Rivera, 2011)..

(27) 27 De acuerdo a las cifras de los factores macroeconómicos del Perú en este tercer periodo de crecimiento económico liberal, la investigación de las IED en nuestro país es importante porque una de las variables como la inflación se reduce drásticamente de 7481% en 1990 a 3.5% en el año 2015 con disciplina monetaria y equilibrio fiscal, además otra variable como el PBI a partir del año 1991 inicia un crecimiento sostenido, salvo unas caídas de 0.54% en 1992 y 0.39% en 1998, en el 2015 tuvo un crecimiento del orden del 3.26% (Rivera, 2011). Todos estos elementos enviaron señales claras de que el Perú quería llegar a ser un miembro del mercado global y, al igual que otros países de la región, la privatización de empresas en el país llevó a un aumento de los flujos de las IED (Treviño y Mixon, 2004).. 1.2 Definición del problema Teniendo en cuenta las investigaciones realizadas en el tema de las IED y dada su importancia como fuente de capital, de transferencia y difusión tecnológica, de complemento de la inversión privada nacional y como factor de crecimiento económico en los países de acogida, sería relevante la identificación de los factores económicos e institucionales que atraen tales inversiones por su influencia favorable en la economía de nuestro país..

(28) 28 1.3 Preguntas de investigación 1.3.1 Pregunta general y preguntas específicas Pregunta General: ¿Cuál es la influencia de los factores económicos e institucionales en la inversión extranjera directa en el Perú en el período 1995 - 2015? Preguntas específicas: Pregunta específica 1 ¿Cuál es la influencia del producto bruto interno en la inversión extranjera directa en el Perú en el período 1995 - 2015? Pregunta específica 2 ¿Cuál es la influencia del tipo de cambio en la inversión extranjera directa en el Perú en el período 1995 - 2015? Pregunta específica 3 ¿Cuál es la influencia de la inflación en la inversión extranjera directa en el Perú en el período 1995 - 2015? Pregunta específica 4 ¿Cuál es la influencia del producto bruto interno per cápita en la inversión extranjera directa en el Perú en el período 1995 - 2015? Pregunta específica 5 ¿Cuál es la influencia del riesgo país en la inversión extranjera directa en el Perú en el período 1995 - 2015?.

(29) 29 1.4 Objetivos de Investigación 1.4.1 Objetivo general y objetivos específicos Objetivo general: Determinar la influencia de los factores económicos e institucionales en la inversión extranjera directa en el Perú en el período 1995 - 2015. Objetivos específicos: Objetivo específico 1 Determinar la influencia del producto bruto interno en la inversión extranjera directa en el Perú en el período 1995 - 2015. Objetivo específico 2 Determinar la influencia del tipo de cambio en la inversión extranjera directa en el Perú en el período 1995 - 2015. Objetivo específico 3 Determinar la influencia de la inflación en la inversión extranjera directa en el Perú en el período 1995 – 2015. Objetivo específico 4 Determinar la influencia del producto bruto interno per cápita en la inversión extranjera directa en el Perú en el período 1995 – 2015. Objetivo específico 5 Determinar la influencia del riesgo país en la inversión extranjera directa en el Perú en el período 1995 – 2015..

(30) 30 1.5 Justificación 1.5.1 Justificación Teórica La presente investigación se sustenta y se justifica en el interés que podrían tener los académicos, los economistas para profundizar este tema y las variables involucradas, los investigadores de las inversiones extranjeras que podrían profundizar con respecto a las variables que toman en cuenta estas inversiones y, a la comunidad académica en general en los temas referentes a la economía relacionada a las IED, podrían hacer uso de los resultados de la presente tesis para elaborar sus clases, para complementarlos y como soporte en la explicación de la teoría, y a los futuros investigadores. 1.5.2 Justificación Práctica Cualquier empresa que quiera invertir en el Perú podría requerir de los estudios expuestos, que hace énfasis a un análisis de las principales variables que permita orientar la decisión de inversión. 1.6 Viabilidad de la investigación 1.6.1 Delimitación de la investigación La delimitación de la investigación se circunscribe al Perú. La actualidad de la información al año 2015. El período de tiempo de la información: años 1995 al 2015. 1.6.2 Limitantes de la investigación Respecto a la naturaleza o contenido de los datos, éstas son anuales, no encontrándose datos con una frecuencia trimestral que era lo deseable para la investigación..

(31) 31. II. Marco Teórico.

(32) 32 2.1 Factores Económicos e Institucionales 2.1.1 Definición Es importante la revisión de términos referentes a la economía, para entender el contexto de la investigación que trata en parte sobre factores económicos que afectan a las IED. La microeconomía es la rama de la teoría económica que se ocupa de la conducta de unidades económicas individuales, que son los consumidores, trabajadores, inversores, propietarios de tierra, empresas y cualquier individuo o entidad que desempeñe algún papel en el funcionamiento de la economía; en cambio la macroeconomía es la rama de la teoría económica se ocupa de las cantidades económicas agregadas, como el nivel, tasa de crecimiento de la producción nacional, los tipos de interés, el desempleo y la inflación, pero en los últimos años la frontera entre la microeconomía y la macroeconomía se ha difuminado, porque la macroeconomía implica también el análisis de los mercados como por ejemplo de los mercados agregados de bienes y servicios, de trabajo y de bonos de las sociedades anónimas, es decir para comprender como funcionan los mercados agregados se tienen que comprender primero la conducta de las empresas, consumidores, trabajadores, inversores que los integran, entonces existe un interés creciente de los macroeconomistas por los fundamentos microeconómicos de los fenómenos económicos agregados, por lo que una gran parte de la macroeconomía es en realidad una extensión del análisis microeconómico. (Pindyck y Rubinfeld, 2009, p.3). Según Şipoş-Gug y Badulescu (2015), en el estudio acerca de los factores macroeconómicos del emprendimiento en la Unión Europea, consideran que varios factores influyen en la actividad empresarial, habiendo seleccionado algunos de los más invocados en la literatura como el PBI, la inflación, el desempleo, las tasas de préstamo, y.

(33) 33 la dificultad de iniciar un negocio, variables que el espíritu empresarial ha relacionado tradicionalmente con varios factores económicos como el crecimiento económico, la inflación, el desempleo y la tasa de interés, los resultados arrojaron que el PBI está positivamente relacionado con la actividad empresarial, la tasa de interés de los préstamos está relacionada negativamente y el desempleo no puede estar significativamente relacionada con la actividad empresarial. Es indispensable el estudio de las variables económicas debido a que los países en desarrollo para competir por las entradas de las IED, deben implementar políticas macroeconómicas diseñadas para reducir la inflación, estabilizar el tipo de cambio, aumentar el PBI del país anfitrión, disminuir el indicador riesgo país, una alta tasa de inflación es un signo de inestabilidad económica interna y de la incapacidad de un gobierno anfitrión para mantener la política monetaria conveniente (Treviño & Mixon, 2004). 2.1.2 Dimensiones 2.1.2.1 Producto Bruto Interno Según el Glosario de términos económicos del BCRP (2016), este término se refiere al “valor total de la producción corriente de bienes y servicios finales dentro de un país durante un periodo de tiempo determinado. Incluye por lo tanto la producción generada por los nacionales y los extranjeros residentes en el país”. Cuando se evidencia el buen o mal manejo económico de un país en un periodo de tiempo determinado, se observa el nivel de renta que generan todos sus participantes, es decir el PBI, este indicador macroeconómico mide la renta total de todos los miembros de la economía y el gasto total de la producción de bienes y servicios del país en evaluación,.

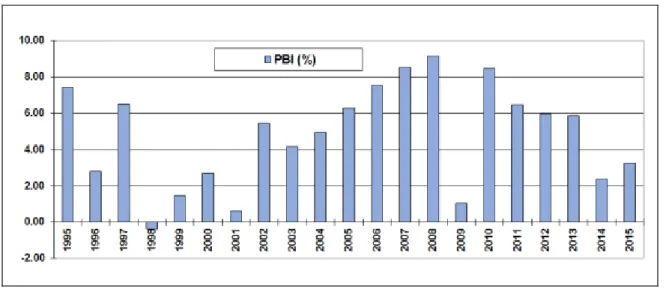

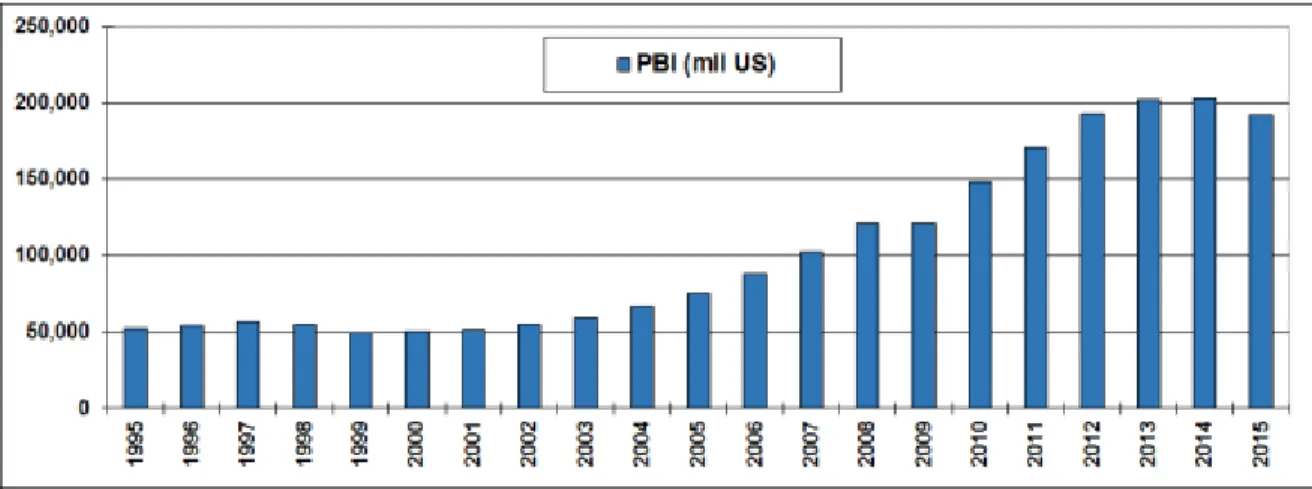

(34) 34 y en una economía en conjunto la renta tiene que ser igual al gasto (Dornbusch, Fischer y Startz, 2009). Respecto a la evolución de la tasa de crecimiento del PBI en el Perú (variación %) en el periodo 1995-2015 el crecimiento promedio fue del orden del 4.70%, el año 1998 fue decreciente con una variación % del orden del -0.40% y el de mayor crecimiento fue el 2008 con una variación % de +9% (ver figura 1).. Figura 1. Evolución del Producto Bruto Interno en el Perú durante los años 1995-2015 (expresado en variación %). Datos tomados del PBI en el Perú años 1995 al 2015 del Banco Central de Reserva del Perú. Recuperado de http://www.bcrp.gob.pe/estadisticas/cuadros-anualeshistoricos.html. Respecto a la evolución de la tasa de crecimiento del PBI en el Perú (en millones de dólares) en el periodo 1995-2015, su valor promedio anual ha sido del orden de 103,137 millones de dólares y, el máximo valor se registró el año 2014 con 202,855 millones de dólares (ver figura 2)..

(35) 35. Figura 2. Evolución del Producto Bruto Interno en el Perú durante los años 1995-2015 (expresado en millones de dólares). Datos tomados del PBI en el Perú años 1995 al 2015 del Banco Mundial y del Banco Central de Reserva del Perú (BCRP). Recuperado de http://datos.bancomundial.org/indicador/NY.GDP.MKTP.CD?locations=PE. La evolución del PBI ha tenido un crecimiento constante desde el año 1985 hasta alcanzar su valor máximo el año 2014 con 202,855 millones de dólares, en el año 2015 el PBI decreció en 5.31 % con respecto al año anterior (ver figura 2). 2.1.2.2 Tipo de cambio Según el Glosario de términos económicos del BCRP (2016), el tipo de cambio es parte de la política monetaria de esta institución y se refiere al “tipo de cambio que se establece y mantiene inalterado por decisión de política económica. Para mantener dicha tasa, la autoridad debe tener una cantidad suficiente de divisas para venderlas cada vez que existan excesos de demanda en el mercado y contar con instrumentos de política monetaria para absorber los excesos de oferta”. Respecto al tipo de cambio, Wong (2015) realiza una investigación de una empresa exportadora cuya cobertura de decisiones depende del riesgo del tipo de cambio, la compañía puede negociar contratos de futuros de divisas imparciales con fines de cobertura, pero tiene que tomar decisiones bajo la incertidumbre del tipo de cambio o.

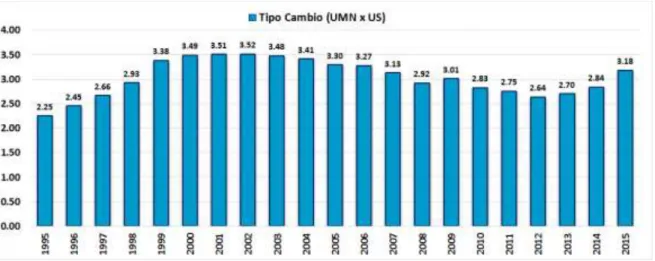

(36) 36 incertidumbre cambiaria, con este criterio el objetivo de su investigación es la de examinar la solidez de los teoremas de separación y cobertura total cuando la empresa exportadora competitiva se enfrenta no solo a la incertidumbre del tipo de cambio, sino también a un choque multiplicativo de sus ingresos en moneda extranjera que puede provenir de varias fuentes: precios de producción inciertos, incertidumbre política en el país extranjero, riesgo de crédito de la empresa importadora y otras variables; tal situación lo documentaron Goldberg y Knetter (1997) al establecer que una depreciación del diez por ciento del dólar se asociaría con un aumento de los precios de importación de los Estados Unidos de aproximadamente el cinco por ciento a nivel agregado. La investigación de Shaheen (2013) se llevó a cabo para examinar el alcance y la dirección de la volatilidad del tipo de cambio y su impacto en el desempeño macroeconómico de Pakistán en la que afirma que los países comienzan con la depreciación de la moneda para reducir la brecha del déficit del saldo externo, debido a que una moneda más débil impulsará las exportaciones y en consecuencia aumentará el empleo y por ende mejorará el crecimiento económico, también acota que el Fondo Monetario Internacional (FMI) y el Banco Central a veces lo proponen para mejorar la competitividad externa, incrementar las exportaciones, disminuir las importaciones y de esta manera mejorar los balances comerciales y de cuenta corriente; respecto a la metodología de investigación la variable dependiente es el tipo de cambio y las variables independientes son la tasa de inflación, la importación y el saldo de exportación, además recopila la información de fuentes secundarias como la de “Economic Survey of Pakistan” y los informes trimestrales del Banco estatal de Pakistan. Respecto a la evolución del tipo de cambio en el Perú (UMN por dólar) en el periodo 1995 al 2015, el valor promedio anual es de 3.00 UMN por dólar, el valor máximo fue de 3.52 UMN por dólar el año 2002 que representa la mayor depreciación de la.

(37) 37 moneda nacional con respecto al dólar, el año 2015 fue del orden de 3.18 UMN por Dólar (ver figura 3).. Figura 3. Evolución del tipo de cambio en el Perú durante los años 1995-2015 (expresado en UMN por US $). Datos tomados del tipo de cambio en el Perú en el periodo del 1995 al 2015 del Banco Mundial y del Banco Central de Reserva del Perú (BCRP). Recuperado de http://datos.bancomundial.org/indicador/PA.NUS.FCRF?locations=PE. Al contrario de los otros indicadores como el PBI, IED, PBI per cápita, el comportamiento del tipo de cambio ha ido decreciendo desde el 2002 hasta el 2012 con un valor de cambio de 2.64 UMN por dólar lo que denota que la moneda nacional se fue apreciando con respecto a la divisa norteamericana, desde el 2013 en adelante la moneda nacional se ha depreciado frente a la divisa norteamericana cuyo valor promedio el 2015 fue de 3.18 UMN por dólar (ver figura 3). 2.1.2.3 Inflación Término que se refiere según el Glosario de términos económicos del BCRP (2016), al “aumento persistente del nivel general de los precios de la economía, con la consecuente pérdida del valor adquisitivo de la moneda. Se mide generalmente a través de la variación del índice de precios al consumidor (IPC)”..

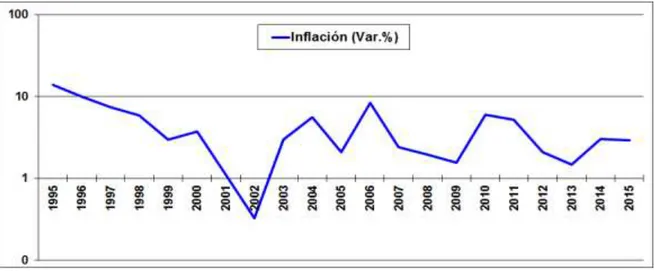

(38) 38 Según los indicadores del Banco Mundial (2016), “La inflación, medida según la tasa de crecimiento anual del deflactor implícito del PBI, muestra la tasa de variación de precios en la economía en general. El deflactor implícito del PBI es el cociente entre el PBI en moneda local a precios corrientes y el PBI en moneda local a precios constantes”. Las investigaciones de Treviño & Mixon (2004) desde el punto de vista de las EMN, determinan que una alta inflación va a generar incertidumbre respecto al valor actual neto de una inversión costosa a largo plazo, por lo que las empresas pueden evitar la realización de inversiones en países con alta tasa de inflación, este aspecto es un signo de inestabilidad económica interna y la incapacidad del gobierno anfitrión para mantener una política monetaria conveniente. Respecto a la evolución de la inflación en el Perú, se tuvo la inflación histórica más grande registrada en el país durante el primer gobierno de Alan García Pérez en el año 1990 la inflación llegó a la cifra record de 7481% debido a las políticas monetarias y fiscales descontroladas, como consecuencia se incrementó la pobreza en el país (Rivera, 2011).. Figura 4. Evolución de la Inflación en el Perú durante los años 1995-2015 (expresado en %). Datos tomados de la evolución de la inflación en el Perú en el periodo del 1995 al 2015 del Banco Mundial. Recuperado de http://datos.bancomundial.org/indicador/NY.GDP.DEFL.KD.ZG?locations=PE.

(39) 39 La evolución de la inflación representada en la figura 4, denota la falta de control en las políticas fiscales hasta antes del año 1995, luego del cual existe un decrecimiento de la misma debido a que los gobiernos posteriores al año 1990 implantaron la estabilización de la economía con disciplina monetaria y equilibrio fiscal, lo que resulta en un decreciente índice de inflación, favorable para la economía nacional, teniendo en el período 1995 – 2015 una tasa promedio de 4.32%, y el año 2013 una baja tasa de inflación del orden de 1.47% (Rivera, 2011). 2.1.2.4 Producto Bruto Interno per cápita Según el Glosario de términos económicos del BCRP (2016), este término se refiere al “Relación entre el PBI y la población de un país en un año determinado. Generalmente, se asocia con el grado de desarrollo relativo de un país. El Banco Mundial clasifica a los países de cuerdo al nivel del PBI per cápita”. Los investigadores Herranz, Barraza y Legato (2009) realizan un estudio acerca del impacto de la IED en el crecimiento económico de 14 países latinoamericanos durante el periodo entre 1996 y 2003, considerando su relación con el incremento del PBI per cápita como aproximación al crecimiento económico y a la acumulación del capital privado per cápita, afirman que el éxito de las políticas económicas de los países, se mide a través de su impacto en el crecimiento económico de los países debido a que en el periodo estudiado la movilidad de capitales aumentó de manera significativa por lo que consideran como un factor de estudio por su posible impacto en el crecimiento económico, siendo la variable representativa de la movilidad de capitales la IED per cápita; como aspecto metodológico desarrollan un modelo multiecuacional con datos de panel de 14 países latinoamericanos..

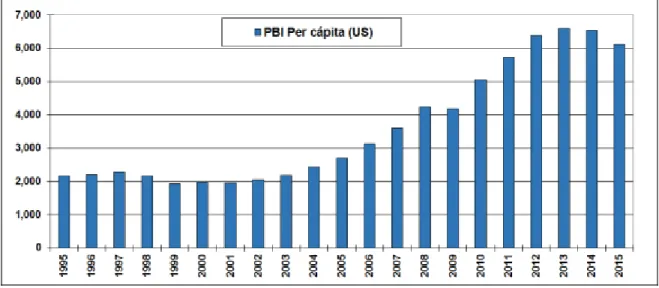

(40) 40 Respecto a la evolución del PBI per cápita en el Perú (US $) en el periodo 19852015, su valor promedio anual ha sido del orden de US $ 3,605 y el valor máximo el año 2013 del orden de US $ 1,930 (ver figura 5).. Figura 5. Evolución del Producto Bruto Interno per cápita en el Perú durante los años 1995-2015 (expresado en dólares). Datos tomados del PBI per cápita en el Perú años 1995 al 2015 del Banco Mundial. Recuperado de http://datos.bancomundial.org/indicador/NY.GDP.PCAP.CD?locations=PE. Al igual que la tasa de crecimiento del PBI, IED, el PBI per cápita ha tenido un crecimiento constante hasta el año 2013, luego del cual durante los años 2014 y 2015 ha ido decreciendo (ver figura 5). 2.1.2.5 Riesgo país Según el Glosario de términos económicos del BCRP (2016), el riesgo país es la “medida de la probabilidad de que un país incumpla las obligaciones financieras correspondientes a su deuda externa, el término asociado a Riesgo País es el de Riesgo Soberano, que da lugar a calificaciones crediticias (rating crediticio) que Agencias Calificadoras de Riesgo internacionales elaboran respecto a las deudas públicas de los países. Estos ratings.

(41) 41 crediticios están usualmente designados por un conjunto de letras, y signos o números, que indican la graduación de dicho rating o calificación”. Según Dans (2012), al referirse a riesgo país resume que son los riesgos que inevitablemente enfrenta una empresa a la hora de abordar un proyecto de IED, el cual se puede subdividir en dos aspectos: los que resulten como resultado de su propia gestión en un país al que se les denomina riesgos comerciales y los que se derivan del aspecto político y macroeconómico de un determinado país, este último caso está en la categoría de riesgo país, las características y circunstancias económicas, políticas y sociales del país anfitrión de estas inversiones son factores que pueden provocar pérdidas económicas a los inversionistas extranjeros. El concepto de Riesgo país es amplio, así investigadores como Moosa (2002), lo define como una “exposición a una pérdida económica en operaciones transnacionales causada por eventos producidos en un determinado país que están, al menos en cierto modo, bajo el control de gobierno”, eventos que puede ser de carácter económico como el caso de una inflación galopante, un deterioro de la cuenta corriente de la balanza de pagos, un sobreendeudamiento externo entre otros. En el caso del Perú, la inflación galopante ocurrió en la década de 1985-1990 debido a las políticas monetarias y fiscales descontroladas del gobierno en ese período. También este concepto está asociado a eventos económicos como la quiebra de una empresa por falta de financiamiento bancario que son directamente causado por la gestión de las autoridades del país anfitrión, entonces estos aspectos de carácter económicos y políticos tienen su origen en la política por lo que al utilizar la expresión riesgo político se está refiriendo al riesgo país (Dans, 2012)..

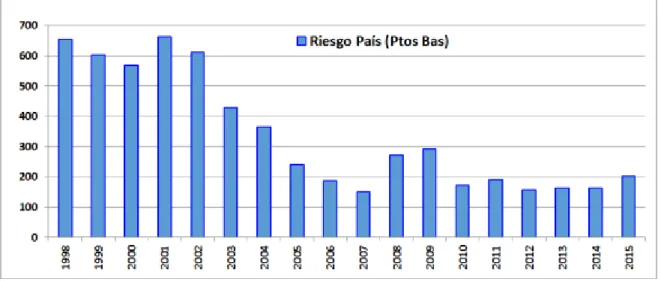

(42) 42 Por otro lado, Ritab & Umaima (2013) definen al riesgo político como “la probabilidad de que un Estado soberano no quiera o no pueda garantizar un entorno favorable para los inversionistas, ya sea por políticas del Estado o políticas fuera de su control (como la inestabilidad social), que podría afectar la incertidumbre económica, la seguridad del capital invertido y las perspectivas económicas de la economía de acogida, a menudo el riesgo político se refiere a la calidad del entorno institucional”. La información disponible del riesgo país del Banco Central Reserva del Perú (BCRP) data a partir del año 1998, por lo que este indicador se analizará en el período 1998-2015, el cual ha ido decreciendo desde 655 puntos básicos en el año 1998 hasta 200 puntos básicos el año 2015, cabe anotar que presentó el valor más bajo el año 2007 con 151 puntos básico, lo cual denota una mejora en la performance de este importante indicador para la decisión de los inversores (ver figura 6).. Figura 6. Evolución del Riesgo País en el Perú durante los años 1995-2015 (expresado en puntos básicos). Datos tomados del riesgo país en el Perú en el periodo del 1995 al 2015 del Banco Central de Reserva del Perú (BCRP). Recuperado de https://estadisticas.bcrp.gob.pe/estadisticas/series/diarias/tasas-de-interes-variacion-en-pbs.

(43) 43 Como se observa en la figura Nº 6, el riesgo país denota una buena performance en base a la buena calificación de riesgo expedida por las calificadoras internacionales de riesgo, siendo para el Perú en la actualidad un buen indicador que deben de tomar en cuenta los inversionistas. Según Treviño y Mixon (2004) no solo las variables macroeconómicas afectan la afluencia de IED, también las afectan las variables institucionales, es decir las instituciones proporcionan las reglas del juego que estructuran las interacciones en las sociedades y plantea que la acción organizativa está obligado por estas normas (North, 1990), dentro de este ámbito se encuentra el riesgo político, que puede definirse como el riesgo de que un gobierno de un país anfitrión inesperadamente cambiar el entorno institucional en el que operan las empresas (Butler y Joaquín, 1998). 2.2 Inversión extranjera directa Żmuda (2012) examina los determinantes de las IED de China hacia los países en desarrollo, debido al aumento considerable de las mismas, considera fundamental revisar las teorías generales de IED con el fin de establecer un marco teórico para el análisis de las salidas de IED, debido a que las teorías convencionales de las inversiones extranjeras se han formado principalmente sobre la base de la experiencia de los países desarrollados, sino que también es importante para discutir en qué medida estas teorías en general pueden ser aplicables en el caso de las economías en desarrollo como China, sin embargo, debido al espacio limitado, todas las teorías convencionales respecto a las IED no pueden ser considerados en este documento. La literatura sobre los factores determinantes de la IED en las últimas dos décadas ha demostrado que además de políticas macroeconómicas estables, la estabilidad política y la calidad institucional son cruciales para atraer a las IED (Ritab & Umaima, 2013)..

(44) 44 El comercio y las IED se han convertido en un importante camino hacia los mercados extranjeros y, a medida que los negocios se hacen más globales y el nivel de competencia entre las empresas aumenta, los directivos de las empresas multinacionales se enfrentan a decisiones estratégicas que son de naturaleza más compleja que las decisiones adoptadas por las empresas nacionales, entre las cuales encuentran el estudio obligatorio de los indicadores de riesgos políticos que podrían afrontar en los países en los que deciden realizar inversiones (Ritab & Umaima, 2013). 2.2.1 Definición de Inversión extranjera directa Instituciones gubernamentales como el Banco Central de Reserva del Perú (BCRP, 2016) en su Glosario de términos económicos define a las IED como una “inversión realizada en la economía residente por un inversionista no residente con un interés económico de largo plazo, otorgándole influencia en la dirección de la empresa”. Instituciones internacionales como el Fondo Monetario Internacional, en su Manual de Balanza de Pagos define a la IED como una “categoría de la inversión transfronteriza asociada a una entidad residente en una economía que tiene control o un grado significativo de influencia en la gestión de una empresa residente en otra economía” (FMI, 2009, pp. 100-101). Según el Banco Mundial (2016), la IED “constituye la entrada neta de inversiones para obtener un control de gestión duradero (por lo general, un 10% o más de las acciones que confieren derecho de voto) de una empresa que funciona en un país que no es el del inversionista”. El World Investment Report de la UNTAD (2014), define a la IED como “una inversión que implica una relación a largo plazo y refleja un interés y control duradero por.

(45) 45 parte de una entidad residente en una economía (inversor directo extranjero o empresa matriz) en una empresa residente en otra economía distinta a la de IED, además la IED implica que el inversor ejerce un grado significativo de influencia en la gestión de la empresa residente en la otra economía, por último la IED puede ser realizada por personas, así como las entidades empresariales”. Por otro lado, en la publicación de la definición marco de la IED de la OCDE (2008), la define como “una categoría de inversión transfronteriza que realiza un residente de una economía (el inversor directo) con el objetivo de establecer un interés duradero en una empresa (la empresa de inversión directa) residente en una economía diferente de la del inversor directo” (OCDE, 2008, pp.12). Para Mehrara, Haghnejad, Dehnavi y Meybodi (2010), la IED es un paquete compuesto de capital social, tecnología, conocimientos técnicos que puede aumentar las oportunidades de empleo para la población del país anfitrión, a la vez que reduce la carga de las importaciones en los países de acogida a través de la sustitución de importaciones, aumenta la competencia en los mercados del país de acogida y proporciona el acceso a los mercados mundiales actuando como un conducto para el país anfitrión en su participación en el proceso de la globalización. Investigadores como Mossa (2002), define a la IED como el “proceso por el cual los residentes de un país (país de origen) adquieren la propiedad de los activos con el fin de controlar la producción, distribución y otras actividades de una empresa en otro país (país anfitrión)”. La IED se define como una forma de cooperación inter empresarial internacional que involucra la participación significativa en el capital y poder de decisión de la gestión en las empresas extranjeras o el control de la propiedad de las mismas, la IED abarca otras.

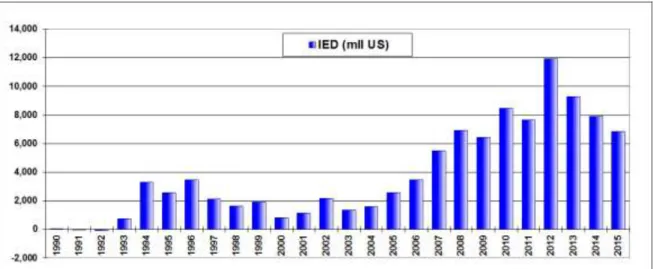

(46) 46 formas más amplias y heterogéneas de cooperación que implican el suministro de activos tangibles e intangibles por una empresa extranjera a una empresa nacional; las asociaciones de colaboración más amplias incluyen las licencias, arrendamiento financiero, franquicias, acuerdos internacionales de reparto de la producción, empresas mixtas con participación limitada de capital extranjero, y cooperación en investigación y desarrollo entre países y firmas (De Mello, 1999). Se observa en las definiciones de la IED similitudes como la participación de una empresa y/o inversionista de una economía que participa en una empresa residente en una economía diferente del inversor, refiriéndose a la participación de un inversor extranjero que participa en una economía local o país anfitrión. Otra similitud es la hacer referencia a las inversiones del tipo de activos tangibles como intangibles refiriéndose al tipo de inversiones como franquicias, cooperación en investigación entre otras. En cuanto a las diferencias en las definiciones, con respecto al tiempo pocas mencionan la duración de estas relaciones, como la UNTAD que la considera como una relación a largo plazo y la OCDE como el objetivo de establecer un interés duradero en una empresa. Otra diferencia es con respecto a la transferencia y difusión tecnológica para las economías en vías de desarrollo como lo afirman Carrasco y Hoyle (2003), aspectos que logran incrementar la productividad de las empresas de los países receptores. Solo la UNTAD refiere que las IED pueden ser realizadas por personas y entidades empresariales. En la figura 7, se presenta la evolución de las inversiones extranjeras directas en el Perú desde el año 1990 al 2015, para poder notar que en los años 1990 al 1992 no había este tipo de inversiones en nuestro país, en el año 1993 tales inversiones eran aún incipientes, pero a partir de entonces las IED fueron en un aumento progresivo (ver figura 7)..

Figure

+7

Outline

Tipo de cambio

Producto Bruto Interno per cápita

Definición de Inversión extranjera directa

Investigaciones y modelos referentes a la inversión extranjera directa Teoría de los ciclos de producción

Investigaciones y Modelos empleados

Modelo de investigación

Diseño del instrumento

Los factores económicos e institucionales influyen de manera significativa y positiva en la inversión extranjera directa en el Perú en el período 1995 2015.

HIPÓTESIS

Documento similar

Para ello, en base a un modelo econométrico de datos de panel para el periodo 2009-2013, pretende obtener evidencia sobre una asociación entre feminicidio agregado y

Se recolectaron los datos de la inversión extranjera directa como variable dependiente, así como del PBI, crecimiento económico, tamaño de mercado, grado de apertura

En la Figura 3 se observa como en este último periodo la IED de nuestros vecinos europeos suponen un 83,73% del total de la inversión considerada, casi 5 puntos porcentuales por

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

quiero también a Liseo porque en mi alma hay lugar para amar a cuantos veo... tiene mi gusto sujeto, 320 sin que pueda la razón,.. ni mande

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,