Implementación de un plan de pensiones para un proveedor de servicios

59

0

0

Texto completo

(2) RESUMEN EJECUTIVO. El presente proyecto tiene como finalidad colaborar con la contraloría de la organización para llevar a cabo la implementación operativa de un plan de pensiones que le permita a la empresa: a) Acceder a los beneficios fiscales b) Contribuir en proporcionar datos que le permitan a la empresa conocer con exactitud el impacto de las obligaciones laborales para sus ejercicios presupuestales c) Proporcionar una herramienta adicional al área de RH para la atracción y retención de talento. Dado que existe para la empresa la obligación por ley de crear un pasivo laboral con el fin de contar con los fondos necesarios para cubrir las indemnizaciones legales de los empleados al momento de su retiro, se sugiere la creación de un plan de pensiones para los trabajadores. Estos planes son un beneficio que ha cobrado mayor relevancia entre las empresas que tienen operaciones en México La ley solo obliga a crear las reservas y no obliga a la creación del fondo de pensión. La empresa cumple adecuadamente con los requisitos legales sin embargo existen beneficios adicionales que se pueden obtener siempre y cuando los montos de las reservas realmente sean invertidos con los intermediarios financieros autorizados para administrar estos planes. A efecto de lograr de llevar a cabo la implementación del plan se requiere Definir el plan de pensiones adecuado para la empresa, lo que implica la determinación del costo de jubilar a la población total de la empresa basándose en la formula de indemnización de 3 meses del salario actual mas 20 día de salario por cada año de trabajo y proyectar el resultado al momento de haber cumplido la edad de retiro, por medio de una valuación actuaria!. Darlo a conocer como una prestación adicional a las vigentes en la empresa con el fin de promover una cultura de permanencia y constancia. Se considera una herramienta clave para permanecer en el mercado. Este proyecto de campo se baso en los requerimientos legales y fiscales existentes buscando estar a la vanguardia en estos ámbitos pero más allá lograr un beneficio para aquello que hace posible su existencia: SU GENTE. 2.

(3) CONTENIDO TEMÁTICO 1. Introducción y antecedentes. 6. 2. Descripción del problema. 7. 3. Marco Teórico. 7. 4. 3.1. Antecedentes de las obligaciones laborales. 7. 3.2. Obligaciones de las empresas a partir de 2005. 7. 3.3. Remuneraciones laborales. 9. 3.4. Definición de los elementos del plan de retiro. 11. 3.5. Valuación de los conceptos del costo neto del periodo. 16. 3.6. Tipos de planes de pensión. 17. Descripción de la solución. 19. 4.1. Análisis de la problemática. 19. 4.2. Metodologías a utilizar. 19. 4.3. 4.2.1 Elaboración del cálculo actuaria!. 20. 4.2 .2Selección del intermediario financiero. 22. 4.2.3Implementación del plan de pensiones. 22. Descripción de entregables. 24. 4.3.1 Resultados del cálculo actuaria!. 24. 4.3.2lntermediario financiero seleccionado. 29. 4.3.3Plan de pensiones propuesto. 30. 4.3.4 Administración e implementación del plan. 32. 3.

(4) 5. 6. Beneficios para la empresa. 5.1 Económicos. 38. 5.2 De proceso. 38. 5.3 Estratégicos en AH. 38. Siguientes pasos. 6.1. Plan de implementación sugerido. 6.2 Organización para la implementación 7. 38. Calidad del proyecto. 7.1. Resultados VS Objetivos. 40. 40 41 42. 42. 7.2 Cumplimiento del plan de acción. 42. 7.3 Beneficios VS resultados esperados. 42. 8. Experiencias y observaciones. 43. 9. Impacto en la comunidad. 44. 10 Conclusiones. 45. 11 Referencias. 46. 12 Anexos. 47. 4.

(5) Índice de Figuras. Figura 1 Diagrama de servicios que se prestan. Paginas. 6. Figura 2 Información del personal. 25. Figura 3 Información del personal mayor o igual a 50 años. 25. Figura 4 Gráfica de distribución por edad. 26. Figura 5 Gráfica de distribución por antigüedad23. 26. Figura 6 Tabla del cálculo actuaria!. 27. Figura 7 Efectos financieros del cálculo actuaria!. 28. Figura 8 Definición del plan. 30. Figura 9 Grafica de distribución de planes de pensión. 39. Figura 1O programa de tiempo para la implementación. 40. 5.

(6) 1. INTRODUCCIÓN Y ANTECEDENTES. 1992. La empresa se establece en México para dar servicio exclusivamente a uno de los gigantes del sector consumo 1994 Empieza operaciones con Chrysler 1997 Amplia sus operaciones con VW A partir de este año y con la experiencia en el ramo la empresa se empieza a expandir en todos los sectores químico, de la salud, detallista 2005 La empresa a nivel mundial compra a su principal competidor. 2007 La empresa es vendida al grupo alemán líder en mensajería y servicio postal el cual con esta adquisición se convierte el primer proveedor de la cadena logística y de suministro La empresa maneja un amplio portafolio de soluciones que comprenden el diseño, consultoría, transporte , almacenaje y servicios de distribución. Solution and lntegrated Services E-commerce Fulfilment. Global Freight Management. Solutions Design. Manufacture & Row Materials Export / Import. Supply Chain Integrator. Trl. Warehousing & Distribution. Distribution Centre. Transport Solutions. Tr2. Home Delivery. Distribution B2B & B2C. Value Added Services. A~er market Services. Figura 1 Diagrama de servicios que se prestan. 6.

(7) 2. DESCRIPCIÓN DEL PROBLEMA. El problema que se ha detectado se basa en encontrar el punto de convergencia por medio del cual la empresa pueda tomar ventaja de las obligaciones laborales vigentes e implementar un proyecto que le permita acceder a múltiples ventajas fiscales pero a su vez mejorar la competitividad mediante la retención y atracción del talento clave.. 3. MARCO TEÓRICO. 3.1. ANTECEDENTES DE LAS OBLIGACIONES LABORALES. En enero de 2004, el Instituto Mexicano de Contadores Públicos de México (IMCP) emitió el nuevo Boletín D-3 el cual contempla cambios importantes que entran en vigor a partir de enero de 2005. A partir de enero de 1993, las empresas en México tienen la obligación de reflejar sus pasivos laborales de acuerdo con los principios señalados en el Boletín D-3 emitido por el IMCP. En enero de 1997 aparece la Circular 50, la cual menciona la necesidad de reconocer y revelar las remuneraciones al retiro, sean formales o informales, considerar el uso de tasas reales en lugar de nominales, y realizar ajustes inflacionarios al final de cada ejercicio. En enero de 1999 aparece el nuevo Boletín D-3, que es básicamente el anterior pero con las adecuaciones de la Circular 50.. 3.2. OBLIGACIONES LABORALES A PARTIR DE 2005. En enero de 2004, el IMCP publica un nuevo Boletín D-3, el cual contempla la necesidad de realizar una valuación actuaria! para estimar el pasivo que representan. los. pagos. por. terminación. de. la. relación. laboral. (indemnizaciones) por causas distintas de reestructuración.. 7.

(8) Para el caso de las remuneraciones pagadas al término de la relación laboral por causa de reestructuración se deben seguir los lineamientos mencionados dentro de las provisiones en el Boletín C-9, "Pasivo, provisiones, activos y pasivos contingentes y compromisos". Y para las remuneraciones pagadas al término de la relación laboral por causa distinta de reestructuración, se establece que se deben seguir las reglas de valuación y revelación requeridas para las remuneraciones al retiro por pensiones y prima de antigüedad,. Adicionalmente, de conformidad con las disposiciones del propio Boletín D-3, a partir de los ejercicios iniciados el 1 de enero de 2005, las empresas deberán reconocer en. sus estados financieros las obligaciones por. "remuneraciones de otros beneficios posteriores al retiro", los cuales se integran por los beneficios esperados a ser otorgados por la entidad al personal jubilado, sus beneficiarios y dependientes económicos, al alcanzar su edad de retiro o a partir de ésta, de acuerdo a los términos del plan y deberán valuase de conformidad con el método de servicios prestados con base al costo proyectado de los beneficios, (método de crédito unitario proyectado) debido a que es la alternativa que refleja el concepto de lo devengado. Estas disposiciones son obligatorias a partir del 1 de enero de 2005.. Debido a las nuevas disposiciones contables, los emisores de estados financieros tienen la obligación de llevar a cabo cálculos adicionales a los que normalmente realizan, con el fin de valuar el pasivo por remuneraciones al término de la relación. laboral. (indemnización). que no sea por. reestructuración, así como de los beneficios posteriores al retiro.. El boletín D3 establece las normas de contabilidad aplicables a obligaciones laborales relativas a planes de retiros formales e informales.. 8.

(9) Las disposiciones contenidas en este Boletín son aplicables a las obligaciones. laborales. independientemente. del. medio. de. pago. o. financiamiento y de que se encuentren formalizadas o no, y tienen como objetivo establecer las bases para cuantificar el monto del pasivo por obligaciones laborales.. 3.3. REMUNERACIONES LABORALES. Las remuneraciones al personal incluyen toda clase de erogaciones que se pagan a los trabajadores o a sus beneficiarios a cambio de los servicios recibidos de los primeros, las cuales se pueden clasificar en:. Remuneraciones directas son las que se pagan regularmente al empleado durante su relación laboral, tales como: sueldos y salarios, tiempo extra, destajos, comisiones, premios, gratificaciones anuales, vacaciones y primas sobre las mismas.. Remuneraciones al retiro son las que representan obligaciones de pago de las empresas a los trabajadores. o a sus beneficiarios, que surgen en la. fecha de retiro o a partir de ésta.. Las remuneraciones al retiro pueden provenir de: Plan de pensiones Primas de antigüedad Todas estas con la condición de que se otorgue al término del vínculo laboral o a partir de ese momento.. Dependiendo de su naturaleza las remuneraciones al retiro pueden ser de naturaleza distinta e implicar consideraciones específicas importantes para su valuación y presentación, tomando como base la forma de calcular los. 9.

(10) beneficios de los trabajadores, se clasifican en planes de contribución definida y planes de beneficios definidos.. Las remuneraciones al retiro más comunes e importantes en nuestro entorno socioeconómico son:. •. Prima de antigüedad.. •. Pensiones por jubilación, invalidez, viudez y orfandad.. •. Otros beneficios posteriores al retiro.. Prima de antigüedad. De conformidad con la Ley Federal del Trabajo, la prima de antigüedad, se define como el derecho que tienen los trabajadores de planta. En dicha Ley se menciona el número de días de salario base que será cubierto por cada año de servicio, así como las condiciones que se deben reunir para su pago.. Algunas entidades han establecido de manera formal o informal el pago de este derecho con mejores condiciones a las estipuladas en la Ley Federal del Trabajo, en consecuencia, el reconocimiento de la prima de antigüedad será con base en dichas condiciones.. Pensiones por jubilación, invalidez, viudez y orfandad. Corresponden a las remuneraciones al retiro de los trabajadores, mismas que deben pagarse en la fecha de retiro o a partir de ésta.. Si la empresa tiene definido un pago de indemnización equivalente o distinta a la legal al llegar el personal a una edad avanzada, de manera formal o informal, deberá reconocerse, valuarse y revelarse en los estados financieros. 10.

(11) de acuerdo a lo indicado en este Boletín para las remuneraciones al retiro. Estas indemnizaciones se consideran sustitutivas de una jubilación.. Otros beneficios posteriores al retiro. Corresponde a otro tipo de beneficios como por ejemplo: Servicios médicos y hospitalarios pagados por la entidad en beneficio de sus empleados jubilados, así como de sus dependientes económicos.. 3.4. DEFINICIÓN DE LOS ELEMENTOS DEL PLAN DE RETIRO. Los elementos de un plan de remuneraciones al retiro son: a) Costo neto del periodo. b) Obligaciones por beneficios proyectados. c) Obligaciones por beneficios actuales. d) Activos del plan.. Costo neto del período. Este concepto se integra de los siguientes componentes, que reflejan los términos del plan:. a) Costo laboral. b) Costo financiero. c) Rendimiento de los activos del plan. d) Servicios anteriores y modificaciones al plan. e) Variaciones en supuestos y ajustes por experiencia.. 1l.

(12) Costo laboral. El costo laboral del periodo se define como el incremento en el monto acumulado de las remuneraciones al retiro de los trabajadores, determinadas a su valor presente, como consecuencia de haber cursado un año de su vida laboral.. Costo financiero. El costo financiero representa los intereses del periodo atribuibles a las obligaciones por beneficios proyectados, considerando en su cálculo los pagos estimados del periodo.. Rendimiento de los activos del plan. En el caso de que existan fondos específicos con el fin de cubrir las remuneraciones al retiro, el rendimiento de estos activos constituye un ingreso atribuible al plan de remuneraciones al retiro.. Servicios anteriores y modificaciones al plan. Los servicios anteriores representan el reconocimiento retroactivo de los beneficios que se otorgan a los trabajadores en el plan de remuneraciones al retiro al momento de establecerse.. Las modificaciones al plan que afecten los beneficios de los trabajadores por periodos anteriores, son equivalentes a los servicios anteriores, previamente definidos.. 12.

(13) Variaciones en supuestos y ajustes por experiencia. Las variaciones en supuestos y ajustes por experiencia resultan de cambios a los supuestos utilizados para calcular las obligaciones por beneficios proyectados del plan de remuneraciones al retiro, principalmente en las hipótesis demográficas, así como de reducciones que no modifiquen de manera sustancial las obligaciones por beneficios proyectados o la vida laboral remanente total, y de los ajustes que resulten de la valuación de los activos, conforme a los principios de contabilidad y su cuantificación de acuerdo con la tasa utilizada para determinar el rendimiento estimado.. Obligaciones por Beneficios proyectados (OBP). Este pasivo representa el valor presente de los beneficios correspondientes al plan, con base en servicios prestados con sueldos proyectados, en los términos del mismo.. Obligaciones por beneficios actuales (OBA). Este pasivo representa el valor presente de los beneficios correspondientes al plan, con base en servicios prestados con sueldos actuales, en los términos del mismo.. Obligaciones por beneficios adquiridos. Este pasivo representa el valor presente de los beneficios que han dejado de ser contingentes en relación a la vida laboral remanente de los trabajadores por lo que ya tienen derecho a recibirlos, en el presente o, en el futuro. Se calculan con base en servicios prestados con sueldos actuales, en los términos del plan.. 13.

(14) Activos del plan (AP). Los activos del plan son los recursos que han sido específicamente destinados para cubrir los beneficios al retiro. Los activos segregados en un fideicomiso o destinados y restringidos para que sólo puedan ser utilizados para el pago de obligaciones al retiro, se consideran activos del plan. Los activos del plan solamente podrán ser retirados por la empresa para fines distintos de pago de remuneraciones al retiro, cuando bajo ciertas circunstancias, éstos excedan las obligaciones por remuneraciones al retiro y la empresa haya considerado. algunas medidas para satisfacer las. obligaciones existentes.. Partidas pendientes de amortizar (PPA). Las partidas pendientes de amortizar están constituidas por los conceptos derivados del pasivo (activo) de transición,. de los servicios anteriores y. modificaciones al plan y de las variaciones en supuestos y ajustes por experiencia.. Pasivo neto proyectado (PNP). Las obligaciones por beneficios proyectados, menos los activos del plan y las partidas pendientes de amortizar, se denominan en este Boletín pasivo neto proyectado.. Pasivo neto actual (PNA). Las obligaciones por beneficios actuales, menos los activos del plan, se denominan en este Boletín pasivo neto actual.. 14.

(15) Activo neto proyectado (ANP). En caso de que el saldo fuera deudor, se denomina activo neto proyectado, el cual representa un pago anticipado.. Reglas de valuación. De acuerdo con el principio del periodo contable, los costos y gastos deben identificarse con transacciones específicas de ingresos o distribuirse racionalmente en los periodos contables que son beneficiados por dichas erogaciones.. Remuneraciones Directas. La valuación de las remuneraciones directas, se determina en proporción a los servicios prestados en el periodo contable, de acuerdo a los sueldos actuales; consecuentemente en los estados financieros deberá reconocerse el pasivo correspondiente.. Remuneraciones al Retiro. El costo correspondiente a los planes de remuneraciones al retiro debe valuarse de conformidad con el método de servicios prestados con sueldos proyectados, (método de crédito unitario proyectado) en virtud de que es la alternativa que mejor refleja el concepto de lo devengado.. 15.

(16) 3.5. VALUACIÓN DE LOS CONCEPTOS DEL COSTO NETO DEL PERIODO. Costo laboral. El cálculo del costo laboral del periodo se determina de acuerdo al método de crédito unitario proyectado, con base a los beneficios atribuidos a los trabajadores en dicho periodo, mediante la fórmula del plan de pensiones. El costo laboral será la diferencia del valor presente de las obligaciones por beneficios proyectados al fin del año, de acuerdo con la expectativa de la valuación actuaria! realizada al inicio del mismo año; menos el valor presente de las obligaciones por beneficios proyectados al principio del año, excluyendo el costo financiero.. Costo financiero. Se determina sobre la obligación por beneficios proyectados al principio del año, considerando en su cálculo los pagos destinados de beneficios del periodo, aplicando tasas iguales a las utilizadas para determinar su valor presente.. Rendimiento de los activos del plan. El rendimiento del periodo de las inversiones de los activos del plan de remuneraciones al retiro, se determina valuando dichas inversiones conforme a principios de contabilidad al inicio y al fin del año, previo ajuste de las contribuciones y pagos del periodo.. La tasa utilizada para determinar el rendimiento estimado de los activos del plan, debe ser congruente con la utilizada como tasa de descuento para el cálculo del valor presente de las obligaciones al inicio del año.. 16.

(17) 3.6. TIPOS DE PLANES DE PENSIÓN. Los planes de pensiones son instituciones de previsión voluntaria y libre, sin personalidad jurídica, cuyas prestaciones de carácter privado pueden, o no, ser complemento del sistema de Seguridad Social obligatoria. Los planes de pensiones definen, entre otros, el derecho de las personas, a cuyo favor se constituyen, a percibir rentas o capitales por jubilación, supervivencia, viudedad, orfandad o invalidez, así como las obligaciones de contribución de los mismos.. Existen 3 tipos e planes de pensión:. Beneficio Definido. Los planes de beneficios definidos son aquellos cuyos montos de retiro se determinan con base en la fórmula o esquema del plan y la responsabilidad del patrón termina hasta la liquidación de los beneficios. Se conoce el beneficio que se recibirá a la edad de jubilación más no se conoce el costo total del plan, por lo que año con año se estima el costo del mismo mediante métodos actuariales. •. Monto de retiro determinado con base en la fórmula del Plan. •. Otorga el beneficio cuando se cumplan los requisitos de edad y antigüedad. •. Empleados normalmente no entienden el beneficio sino hasta la jubilación. •. Fórmulas Complejas. •. Planes Equivalentes a la Indemnización Legal. •. Reglas de contabilización estrictas (NIF 0-3) con. •. Tendencia a homologación con Normas Internacionales. 17.

(18) Contribución definida. Son aquellos en que la entidad acepta entregar montos de efectivo preestablecidos a un fondo de inversión determinado, en los que los beneficios de los trabajadores consistirán en la suma de dichas aportaciones, más o menos las ganancias o pérdidas en la administración de tales fondos. La responsabilidad de la entidad con relación a estos planes, se limita al pago de las contribuciones definidas y usualmente las empresas no adquieren obligación de efectuar aportaciones complementarias Se conoce el costo ó inversión del plan, más no se conoce el nivel de beneficio para el que alcanzará dicha cantidad. •. En este tipo de Planes la Empresa fija el costo. •. Puede ser en porcentaje de su nómina o montos fijos. •. El beneficio de los trabajadores consistirá en el. •. Fondo que se acumule con dichas aportaciones. •. No genera la obligación de registros y notas aclaratorias tan complejas. •. Flexibilidad en las aportaciones. •. Contribuciones son generales pero pueden variar por edad o antigüedad. •. Contribuciones niveladas o crecientes. •. Puede ser contributario. •. Beneficios adicionales por la parte contributaria. Planes Híbridos. Cualquier combinación. entre. ambos. planes. con. el. fin. de. reducir. incertidumbre a la edad de jubilación y/o al costo del plan en el tiempo •. Puede haber garantía mínima al retiro como monto. •. Puede haber garantía mínima al retiro como pensión.. •. Puede garantizarse una tasa mínima de interés. 18.

(19) 4.-DESCRIPCIÓN DE LA SOLUCIÓN. 4.1 ANÁLISIS DE LA PROBLEMÁTICA. La empresa en cuestión tiene 12 años operando en México, durante este tiempo ha sufrido cambios en su estructura verdaderamente importantes ya que en algunos periodos debido a adquisiciones globales sus operaciones se incrementaron considerablemente incluyendo la población de empleados y la antigüedad de los mismos, esta situación ha provocado que las obligaciones establecidas en el boletín D-3 se encuentren afectando los resultados de la empresa a nivel operativo negativamente partir de 2005 la empresa ha incrementado sus costos de nomina en un 3% sobre el total de la misma. Debido a esto la empresa tiene pasivos registrados financieramente para cubrir estas contingencias y de los cuales no puede beneficiarse de las importantes ventajas fiscales disponibles en relación con la financiación anticipada de las obligaciones por jubilación. Debido a lo anterior propondremos sugerencias respecto a los recursos disponibles para que la empresa obtenga los beneficios a los que puede ser acreedora mediante la implementación de un plan de pensiones.. 4.2 METODOLOGIAS A UTILIZAR. La metodología propuesta se basa en la implementación del plan de pensiones con los requisitos establecidos por la Secretaria de Hacienda y Crédito Publico y la Comisión Nacional de Ahorro para el Retiro, para lo cual es necesario: Elaborar un. del cálculo actuaria! que permita conocer el monto de las. obligaciones a futuro por este concepto. Seleccionar a un intermediario financiero autorizado para la administración delos fondos Definir cual es el plan de pensiones apropiado para la Organización. Desarrollar la política para la administración del plan de pensiones.. 19.

(20) 4.2.1 Elaboración del cálculo actuaria!. El Plan de pensiones se basa en un cálculo actuaria! que realizan firmas autorizadas para este propósito con la información que la empresa proporciona. Se necesita cubrir los siguientes puntos para la obtención del resultado. Recopilación y Análisis de la Información. A efectos de recopilar la información del personal, se requiere de una serie de datos que una vez recibida se analizará y validará para detectar cualquier error u omisión que pudiera tener. De la misma forma, se necesita obtener la información contable y financiera relativa a los planes (reservas, fondos , pagos de beneficios, contribuciones, etc.) necesaria para las valuaciones . Información de personal. • •. Número de empleado. • •. Fecha de nacimiento o R.F.C . Fecha de ingreso a la empresa. •. Número de afiliación al.M.S.S .. • • •. Salario Base mensual. Nombre del empleado. Bonos Premio por asistencia. Información Contable. Saldo de la Reserva "(Pasivo)/Activo Neto Proyecto" al 31 de diciembre de 2007, reconocida efectivamente en sus Estados Financieros.. 20.

(21) Pagos de beneficios aplicados a la Reserva "(Pasivo)/Activo Neto Proyectado durante 2007. Selección de las Hipótesis Actuariales. Estas bases representan la parte medular de una valuación actuaria!, por lo que durante esta fase se analizan algunas estadísticas del personal y la información económico-financiera del país con el objeto de elegir un conjunto de hipótesis que refleje adecuadamente el comportamiento de las variables que intervienen en los planes. Esta actividad se desarrollará de manera conjunta entre los actuarios y la administración y el resultado final será la validación de los supuestos. Hipótesis actuariales.. •. Tasa de descuento 4.50% al 9.00 %. •. Tasa de incremento salarial 1.50 % al 6.00 %. •. Tasa de incremento al salario mínimo 0.00 % al 4.00 %. •. Inflación esperada largo plazo 3.50 % al 4.00%. Calculo Actuaria!.. Tomando en consideración las hipótesis actuariales mencionadas, se procesa la información con el objeto de cuantificar los pasivos de los planes, a partir de los cuales se obtienen las cifras contables a revelar y a reconocer en los estados financieros al cierre de 2008 , así como las proyecciones para el ejercicio 2009. Los resultados de las valuaciones actuariales bajo esta metodología son: Análisis de la población Nivel de obligaciones generadas por cada plan. Información requerida al cierre del ejercicio 2008. Confirmación del Costo Neto del Periodo para el 2008. Estimación del Costo Neto del Periodo para el 2009.. 21.

(22) Información estimada de cierre del ejercicio 2009. Descripción de las principales provisiones de los planes. 4.2.2 SELECCIÓN DEL INTEMEDIARIO FINANCIERO. Ya que se sugiere que la empresa implemente por primera vez un Plan de Pensiones de Beneficio Definido para todo su personal se tiene como objetivo otorgar un beneficio equivalente a la Indemnización Legal al retiro. Se sugiere a la empresa financiar el Plan de Pensiones a través de un fondo, por lo tanto es necesario revisar las ofertas de seNicios de los diferentes Intermediarios Financieros que existen actualmente en el mercado.. Por lo anterior, es necesario realizar una análisis para poder decidir quien es el indicado para manejar los fondos de la compañía el objetivo fundamental es mostrar las principales características de 5 diferentes Intermediarios Financieros seleccionados.. Una vez que se han. revisado los resultados en cuestión se tienen las. herramientas suficientes para tomar una decisión con respecto a la elección del Intermediario Financiero.. 4.2.3 FORMALIZACIÓN DEL PLAN DE PENSIONES. El. plan. de. pensiones. debe. formalizarse. ante. las. instituciones. correspondientes y con ello se establece el compromiso de la empresa de fondear los montos obtenidos por los cálculos actuariales y que a su vez permitirán a la empresa poder deducir fiscalmente estos gastos. Es proceso quedará formalizado a partir de la fecha de recepción ante la Secretaria de Hacienda y Crédito Público. 22.

(23) 4.2.4 IMPLEMENTACIÓN DEL PLAN DE PENSIONES. La implementación del plan de pensiones es el paso más importante para la empresa ya que mediante este procedimiento se establecen las bases corporativas mediante el cual el plan va a operar.. Se establecen los procesos medio del cual la organización comunicará a los empleados el nuevo esquema que ha establecido para garantizar que al momento de su retiro obtendrán adicional a lo ya establecido por la ley un monto equivalente a la indemnización legal al retiro.. Así mismo en este documento quedara plasmado los requisitos financieros, contables y de inversión que se debe seguir para garantizar la permanencia y cumplimiento del plan.. 23.

(24) 4.3 DESCRIPCIÓN DE ENTREGABLES. 4.3 1 Calculo actuarial. Las hipótesis actuariales que se consideraron para en los procesos son:. •. Tasa de Descuento. La propuesta de esta hipótesis está basada en el hecho de que las tasas de interés ofrecidas por los bonos emitidos por el gobierno han tenido un comportamiento constante durante el 2008, con una tendencia creciente. Con base en información al 8 de octubre del 2008, el rendimiento nominal promedio del bono corporativo a 20 años es del 8.64%. Tomando en cuenta la sobretasa de mercado que contemplan este tipo de bonos (0.5% en promedio), es factible recomendar una tasa de descuento de largo plazo del 9.00%.. •. Inflación a Largo Plazo. Con respecto a la inflación de largo plazo, no existe una entidad que pueda determinar con cierta confiabilidad una proyección de inflación de largo plazo. De acuerdo con el Banco de México se espera una inflación promedio durante el período de 2009 a 2012 de 3.66%, basados en los últimos datos publicados la propuesta es que la inflación sea considerada igual a 4%.. •. Incremento Salarial. Esta tasa generalmente es determinada con base en la experiencia de la compañía y a la estrategia que utiliza con relación a las políticas de salario y promociones. La experiencia entre compañías mexicanas es que la tasa real de incremento de salario fluctúe entre un 1% y 2% de largo plazo. Se sugiere considerar una tasa nominal de 6.00% como incremento en salarios.. 24.

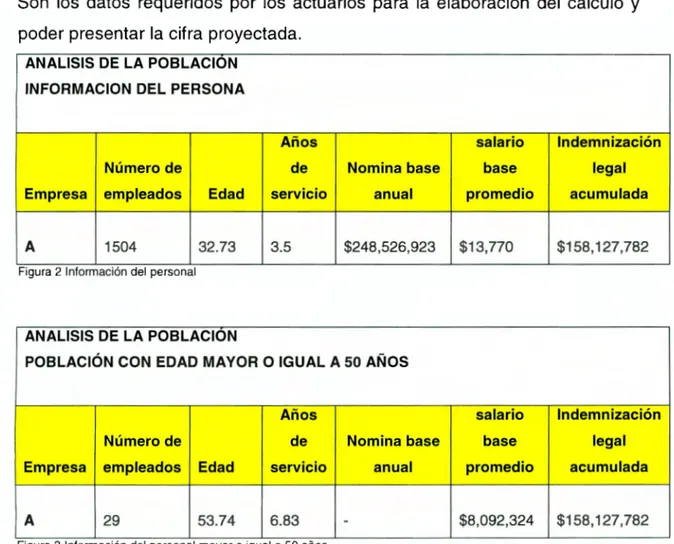

(25) •. Incremento Salario Mínimo. Durante los últimos años, la política gubernamental con respecto al incremento de salarios mínimos es establecer dicha tasa muy cercana a la inflación esperada. Por lo anterior, esta hipótesis generalmente se asume igual que la tasa de inflación. Una vez revisadas y acordadas las hipótesis económicas se elaborará la valuación actuaria! correspondiente al cierre del 2008. .ANALISIS DE LA POBLACION. Son los datos requeridos por los actuarios para la elaboración del cálculo y poder presentar la cifra proyectada. ANALISIS DE LA POBLACION INFORMACION DEL PERSONA. Años Número de Empresa. empleados. A. 1504. Edad. 32 .73. salario. Indemnización. de. Nomina base. base. legal. servicio. anual. promedio. acumulada. 3.5. $248 ,526,923. $13,770. $158,127,782. Figura 2 Información del personal. ANALISIS DE LA POBLACION POBLACIÓN CON EDAD MAYOR O IGUAL A 50 AÑOS. Años Número de. salario. Indemnización. de. Nomina base. base. legal. anual. promedio. acumulada. $8,092,324. $158 ,127,782. Empresa. empleados. Edad. servicio. A. 29. 53.74. 6.83. -. Fi gura 3 Información del personal mayor o igual a 50 años. 25.

(26) Distribución por edad 30.00%. -. 25.00% 20.00%. 1---. --. 15.00%. -. 10.00% 5.00% 0.00%. 20-24. -. ,_. -. ,_. -. '. ' 15-19. -. 1---. 25-29. ' 30-34. 35-39. 40-44. n. -. '. 45-49. 50-. MAS Rango de edades. Figura 4 Gráfica de distribución por edad. Distribución por antiguedad 90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00%. -. >---. >---. -. -. -. ---. e-. -. --. --. 1. 0a4. --. -. 1. 5a9. 10 a 14. 15 mas. años de servicio. Figura 5 Gráfica de distribución por antigüedad. •. 80% de la población tiene menos de 40 años de edad. •. Solo el 3% tiene mas de 50 años de edad. •. El 83% de los empleados tiene menos de 5 años de antigüedad. •. Únicamente el 4% tiene mas de 1O años de servicio. •. Mas de la mitad de la población tiene un salario base mensual menor a 15 mil pesos. •. Solamente el 7% gana mas de 50 mil pesos mensuales 26.

(27) Resultado de la valuación actuaria! l. Plan lnlocmalion Mexico. Mexico. m. Termratioo !roo ·. 01 Erero 20C6. 01 Ererom. 01Erero 2008 MXN roJs 31Cmnbre20C6. MXN. 31 [ümbre3))7. 31[ümbre20C6. 311mlbrezx:6. Year. 01 Erero:m7. MXN OCOs. MXN. 11. Acluarial ou1pu1 membership dala (tolal) aciv;s termil'ilted vested retirm Pensionable salarie~pensions (tola!) acDves. lermilllled 1·ested ret11e;s. lfü 1.198. 1.5'.4 1.5G4. o. o. NA NA NA. 248.52i o. 285.026. N ~A NA. 31ú.625 o. 3i9.'.>13. 32. 33. NA. 32. 3264. 24.0 9. 23.85 22 589 22.58&. 1rn '.619. 1619 1611. 1504 1.504 o. Average age. NA. icives termrnledvestej re:,1:s. NA. NA. NA. NA. Actives. Avera¡epastseNice Av,ra erem~!ir,¡ ~~~in 1,:, time Delined benelit o~igation (total) acbves termi113led ves:ej r,t:rees C11Tent Serike C-Ost (next ea,r). 790. 1354. 8.34 2.i23 2.i23. 1834 1.834 o. 1.2h4 o. 11546. 1334i. 11.546. 13.34i. o. o. D. o. 442. 3i0. 519. 3,Ji. 2.761. 2.862. ion lor data submission CREST (lo be delivered on level ol re~ CAEST B~ar,cesheer :14100 Pens~n asS€:s. 31-0ic-06. 31-0ic-08. 31-0lc-Oi. 31-0t·C~ 21.116 21.116. 1.555. 1.Cíi5. 231120 O~r rov1s,onsfor pensions CAEST lncome slalement' 350400 Pension cost knol 3~4 IO Ceii~,d contnbJ!on ¡lan ex ~nse 3&l435 Aoclilioos for rolis~nslor relirement 3&JJ40O~remotovee ber~fils 12i431lnterestcostCl1.jlscoonted ,1sion rco,s;ois ¡CAEST Notes. !CN171DJO ¡Defined benefil liabili~ lknot) ICNli1 1GJ Defined benefitoliigation (knot) ¡CN:i!l:0 Oe:iej beneíll ob:iaaioo 1,00~ 01 parnal' ylundeo ICNl/1120 Delined benefü ob!iga!oo unlundeo ICNli12lJ FairvalJeelpian ass¡ts ¡CNilnJO Un·f;o,niS€d acr;ariat 1gains, iasses ¡CNl71400 Unró:()Jnise~ nast serlice cost. 31-0lc-01. 31-0lc-06 liX,5 lll o. 1.l! o. ?:9 o. 31 -0ic-:~ 1.555 18:¼ o. 1.834. 0 2ii 0. 31-Dic-Oi. 31-0ic-06 2.31: 2723 ú. 2.m ,J. 4% '. J. 12.6~ 1' 546. 31-Dic-08 16450 13.34i. 1' 116 22.58~. 13.34¡. 22 589. 1. ;. li.546 o -1 OS2 11. o. '. .1··· ,,J. 1{1. a. o. Figura 6 Tabla del cálculo actuaria!. 27.

(28) 31-0lo<NI. 31-01<47. u ans.lers ,n lfanslers o..,i acqu1s1110nsdisposa1s curtc1Jlm en1s senlemenrs cunenc:yeUecls defined beneht obl, hon ei,d ol a1 lair valuP o! plan assels b"9•m 1ng o! ye ar expec te CI •etumonas'.>E'tS acruarialga.ms. 11osse s1 conlnbult0"'5 bythe emplOyer con1nbuhonsby plan paruc,pan1 s benelltspa>CI transfers ,,ruanslers out acqu,s,tion s.- di sposals setllements curr ero:: yeUecis lair va lue 0 1 Jan assets e nd ol 11¡u der,ned be "1!-l,1otihgahon 1luM1d1 def1ned benel11 ohl1gation 1.in!u nded) delined ber,ehr ob~gat1 on (lolal) lair val.ieot plan assel s unrecog'llstd acluanal ga,ns.'l lo5se s l unrecog,,sed pasl sen·,ce cost rese rve ag prtop aid fass.e1"''l,ng ad¡u sirn enn def1riedbenthll1ab1l1 ,1ass.e!l clel1nQ d bene!1t ~ab,11ry fasser) beg,nn,ng o! yea • Ad¡ ustme nldua lo d,llere nceson reserve s pensionuperose pens,on payments con!nbu11on to lundeá c:1e r.ne-<1 bener,1 plans transl ers ir: iranslersoot acqu,sitfOl'ls.·clis posals cur rrncy eUec1s óel'med beneht hab1lttffasse11end ol yea, Com a s ael1ned baneht l111,b1~ :¡ asseu end ot ea,. 31-0ic-08. ,.,. delined benel,t obhgahon begwu,.ng o! yea, cu rnmt s,eMce cost 1nteresl cos1 c011lnbu t10ns by Dlan part,cipants ac1uan.a1 1ga,ns¡105ses benehts paid. 1.364. '"o. 31-0ic-07. 31. 1-00C-00 11 S• 6 2.é44 1 168. 1i7. ,,. .,.. .5. 299. .,. 1 "'. 13..34i 2 i 61 !,324. o. o. 1.223. -20 \ 1. o. e. '503. , ~2 12769. ""o. 2.723. 11 .546. 13 34 7. o o. o. o. 1.834 1.834. 2.723 2.723. 11,546 11 ,546. 13 347 T:1 347. o. o. o. ,,.. o. ,,., 1.364. o .,sg. o o 1.065. T065 1.065. ..... o. o. .2;e. ·406. 1 092. 3 103. o. o. o. o. 1,555 1065. 2 .317 1 511 5. 12.638. 16 ,450 12 638. o. .JO 621 .,e. "ºo. ""o. 65'. o. 1.065. 1.555 1,585. 2007. "' '"o. .1 _473. 21.116 1676i. "'. 3,8 12. 4.0 12. o. o. 55.:. '"o. 12 638. 1. o. 2.317 2.3 17. 12.6 38 12.638. o 16.4S0 16,76 7. 21.116 21 ,116. 2007. "'o. 3)08. 2.644 1168. , 1;. 2761 1.324. o. o. ,s. .7J. o. o. .,. 627. 490. 38 12. 2000. 2009 519. 177. 2.i6l 1 32 4. 253. ,,. upec1edrtrumonplanasse1s ac!uan.a.l1ga1ns¡l05 ses. o. 627. 31-0lo47. 31-00C-OO. 4.012 3507 2145. o. o. o o o. ellecl ol cvnailmenl. equ,tv ,nstn.iments debl1'1Sl l'\ltnents propeny alternat1 ve 1nveslmenls comm cxrn .es ca sh 1nsuraroce c0t'ltri'lcts. -. .;J. o. 1)3',I Se~,c eC05I. elfecl ol seltlem en! ef1ec1 o! assel ce1l1nglrm11 ens,or, ¡x ense 1mcome. 22.589 22.589. o. o. ..... 22. 58 9. "'. 4 0 12. 5.652. 31. 31-0lo47. ""'". fair val.ie ol lanassels oW!'1 financ,aJ 1ns1ruments OW!'1prope rty olhe, by company used ,usets nol o wn'used asse1s 1au valu1ol lanassels ra!eo! interesi 1• , 1 1nllahon 10., 1 expectedde111tlopm¡¡r1tors.itanes1º cJ eJ pec111 CI deveroemen1 o! pens,on growth r:,, e•pec!ed average fl u~1uahOl"I i tumoveri 1• ,1 e•p ec tecl ratu m on as se! s1ºd mortahtyt9bleusecl meclicalcost1renclrale (º,•l. e2so., 375', 525°.. B 25~o 4. oo• ,. 5 so•, ooo•,. 000"· 000°·,. ooo•,. NA. NA o oo•, N·A. O 00",. 31-0lc<>7. 31-lk-OI acluanal lga,nsJ-losus beg1nn1ng o! yea1 19iir"11losso! DBO current year /g,a1 n¡;1ossol plan asselscurrent ye.i r amort,sa tKJ.ncu r, ent yea, cuna11ment ·sett1emen1 cur1encye llects. actuanal fga,ns 1l osnsf'Oy 10 0., corn clor e• , elios ~nodo! amo'11Z11 T1 01'1 r ,n loss to be ,ec n1zee1 ned ea,. 8 25' , 375° , s 2s• , ooo•,. ,,. "',, ". 31-00C-OO. 31-CJlc.07. O(XP,. NA 0 00°·, N,A. o oo~o. 31-0ID-all. o. O. N:A. N,A. 000° ,. NA. o oo~. N,A. 31-Dlc-o7. N•. 31. -re. -1.092 -2 0 11. 1223. .. 3 10 3 4 503 O 73. O 131. o. 278. • 06. '". "''". "'"•. 000 °:. NA. 31 278 136. "o 299. OOCP,. o oo•,. .5. "'. 299. 825° . 3 ;5• , 525 3 , 000',. 825°0. ,1 oo•, s so~,. 31-00C-OO. 1092 1155. 83. ,.,o. 16. o 31-00C-OO. -3103 1.3J5 1.i68. 147:J 2.259. '". 239. .¡3. o. 00. 23 85. o. 3I-Dic-07. unrecogn1secl pas1 service cost beg1nnll"lg ot yea1 am o1'l 11a1,oncurrent year an s1ng p.a st se n. ,ce cost non- vestecl ves1ed unrecogn1 sed l)asl. se r,ic• tos! end o! year 00. 00. 00. '"o..__ _ _ _ _=-------"'. o. Figura 7 Efectos financieros del cálculo actuaria!. 28.

(29) 4.3.2 INTERMEDIARIO FINANCIERO SELECCIONADO. Se propone un análisis que incluye a los cinco de los principales intermediarios que operan en México (ING, Acciones y Valores Banamex Casa de Bolsa, Actinver, Scotia lnverlat Casa de Bolsa e lxe). Para seleccionar al más adecuado, se recopiló información de cada uno de estos Intermediarios por medio de un cuestionario. Los temas de los cuales se requiere obtener información para ser analizada son:. •. Aspectos Generales. •. Servicios Adicionales. •. Administración de cuentas individuales. •. Inversiones. •. Costos y Comisiones. •. Procesos de manejo de riesgos. La casa matriz como estipula en sus lineamientos después de analizar a los intermediarios financieros propuestos dio su autorización para la realizar las inversiones con el grupo Banamex. La selección del grupo BANAMEX se baso principalmente en la solidez de su trayectoria. en. México. adicionalmente. debido. a. los. momentos. de. incertidumbre económica que estamos viviendo la empresa sugiere que los fondos que se destinarán a este proyecte se encuentren protegidos con las coberturas globales que tiene la casa matriz.. 29.

(30) 4.3.3 PLAN DE PENSIONES PROPUESTO. PLAN DE BENEFICIO DEFINIDO CONCEPTO. DESCRIPCION. Tipo de plan. Beneficio definido. Grupo elegible. Empleados de planta y tiempo completo. Edad normal al retiro. 65 años. Edad anticipada de retiro. 60 años. Salario pensionable. Ultimo salario integrado mensual. Beneficio a la jubilación. Pago Unico. Formas opcionales de pago. Pensión mensual vitalicia mancomunada con garantía de 240 pagos pagadera 13 veces al año. Figura 8 Defm1ción del plan. Por que Beneficio definido. Una vez presentado las 2 opciones posibles de elegir en este proyecto se le recomienda a la empresa la selección del plan de pensiones de beneficio definido Los siguientes puntos fueron tomados en cuenta a efecto de elegir el tipo de plan de pensión. •. La pensión mensual que el IMSS otorgará a más del 95% de los empleados, de más del 95% de las empresas establecidas en México, equivale hoy día, en promedio, a alrededor del 70% de su último sueldo.. 30.

(31) •. Si la empresa establece un Plan de Pensiones complementario al IMSS, que sólo contemplara el pago de un beneficio equivalente a la indemnización legal, la pensión del Plan en promedio podría equivaler a entre el 15% y el 20% del sueldo final del empleado.. •. Esto quiere decir, que sumadas las pensiones que sus trabajadores recibirían del IMSS y del Plan, en promedio alcanzarían una percepción mensual cercana al 90% de su ingreso bruto, lo que podría significar en promedio cerca del 100% de su sueldo neto.. Establecer un Plan de contribución definida en el que se cubra al menos la indemnización legal de la empresa con las aportaciones de ésta, o un Plan mixto (o híbrido) que contenga una parte de beneficio definido y otra de costo fijo, sería más caro que un Plan tradicional de beneficio definido, e innecesario en estos momentos. La aportación anual que una empresa tiene que hacer al. un Plan de. pensiones de beneficio definido es del 3% de su nómina anual. Si a este costo le sumáramos el de aportaciones que la empresa tuviera que hacer para igualar las aportaciones del empleado a un Plan complementario, el costo para la empresa podría incluso llegar a duplicarse. Además, pocos son los empleados que tienen posibilidades reales de hacer aportaciones voluntarias a un Plan adicional, ya que la mayoría de los trabajadores vivimos al día, por lo que difícilmente se podría convencer a la mayoría de hacerlo.. 31.

(32) 4.3.4 POLITICA PARA LA ADMINISTRACIÓN E IMPLEMENTACIÓN DEL PLAN DE PENSIONES Filosofía del proyecto. Cada empleado es responsable de asegurar los fondos suficientes para vivir llegado el momento del retiro sin embargo la empresa apoyara a sus empleados en el logro de este objetivo La empresa implementara el plan de pensiones con el fin de atraer, reclutar y retener a una staff calificado y motivado. La manera en la que estos planes deben ser estructurados es buscando una buena administración, coto beneficio efectivo, transparencia y facilidad de entendimiento a los usuarios.. Alcance del proyecto. El propósito de esta sección es establecer un marco de referencia en la administración de los beneficios de los empleados con los siguientes objetivos.. •. Asegurar consistencia en el tratamiento y diseño del plan para poder liberar las provisiones destinadas a este rubro cuando estas sean requeridas. •. Asegurar que el plan de pensiones se encuentra posicionado en el contexto de recompensas totales. •. Resaltar y clarificar las implicaciones del concepto de largo plazo así como promover entre los beneficiarios que la finalidad de estos planes de pensiones son logros financieros a futuro. 32.

(33) •. Proveer la guía en todos los niveles para administrar, desarrollar y revisar los planes de beneficio de los empleados. Lineamientos generales Rol del plan de pensiones en la empresa. Los planes de pensiones se refieren principalmente a cubrir de manera adecuada a los empleados al momento del retiro cuando sea requerido.. Los planes de pensión son de gran importancia en el grupo total de prestaciones ofrecidas tanto al momento de reclutar como al momento de retener talento. Los planes de pensión serán un balance entre el rubro de beneficios con el salario. Esto esta definido internamente por la situación de la empresa.. Posicionamiento en el mercado. El plan de pensiones esta diseñado para asegurar la competitividad de la empresa en el mercado. Administración del plan por terceros. El fondo de pensión autorizado y establecido debe ser administrado por un intermediario financiero con la capacidad total para el desarrollo de esta función.. Costos. El plan incluyendo su administración debe buscar la eficiencia de los mismos también debe asegurar que la posible volatilidad del mercado debe ser. 33.

(34) minimizada al momento de tomar las desiciones de inversión y maximizar las predicciones a futuro. Fondeo. Las desiciones de fondeo deben ser autorizadas por la oficina regional de tesorería para asegurar el cumplimiento de las políticas, adaptándose estas a las condiciones de los mercados locales y la eficiencia impositiva.. Dado que se trata de dinero de la compañía se debe buscar alcanzar los objetivos globales en cuestión de inversiones. Comunicación interna y externa. La política de comunicación a los empleados beneficiarios del plan tiene como propósito el acercamiento a los mismos y la explicación del nuevo beneficio. En tiempo y de manera apropiada la comunicación es uno de los elementos clave para lograr que los empleados aprecien el valor de los beneficios adicionados con este plan.. Responsabilidad. Es responsabilidad de la dirección de Recursos Humano el asegurar la comunicación de las estrategias hacia todos los usuarios.. Medios de información. Se sugiere la comunicación en Intranet basado en la efectividad y penetración del medio. 34.

(35) Directrices para el fondeo. El nivel de fondeo debe adherirse al mínimo requerido por las legislaciones locales.. Estrategia de contribución. Los montos con lo que contribuye la empresa en el plan deben primeramente estar conforme a las leyes locales y además •. Deben mantenerse en el rango establecido como anteriormente se menciono. •. Limitados hasta por los montos que la ley permite deducir. •. Permitir otros requerimientos de efectivo de la empresa. •. Tener flexibilidad en las aportaciones si las circunstancias lo requirieran.. Las transacciones deben estar contabilizadas adecuadamente así como conciliadas Todos los gastos por la administración del fondo incluyendo los actuariales, administración de inversiones y legales deben ser pagados fuera del fondo. En caso existir un "Súper plus" cuando legalmente sea permitido estos excesos pertenecen a la empresa y no debe ser distribuido automáticamente a sus miembros. Se sugiere evitar inversiones que puedan generar este tipo de excedentes. Todos los gastos referentes a la administración y operación de los fondos deben ser documentados. Estos gastos incluyen horarios de terceros, honorarios de los actuarios, auditores, administración de las inversiones, custodias, seguros y comisiones por la operación del fondo.. 35.

(36) Directrices para la inversión de los fondos. Administración de las inversiones. El propósito principal que debe buscarse es asegurar que la empresa puede acceder a estos fondos cuando llegue el momento de entregar estos fondos a los que tienen derecho a estos.. Estrategia de Inversión. El plan de pensiones debe adaptarse a las estrategias de inversión dictadas por la casa Matriz. •. Debe ser conforme a las regulaciones Mexicanas. •. Deben ser proporcionales los pasivos que se deben fondear con las obligaciones que se deben pagar. •. Deben proveer la seguridad adecuada de los planes. •. Deben ser flexibles en la selección y reemplazo de los intermediarios financieros. •. Deben proveer el rendimiento máximo a la empresa. Política para inversiones. •. Las inversiones se deben establecer en un portafolio mixto. •. Baja tolerancia al riesgo. •. Sistemas de monitoreos de la inversión. •. Procedimientos para ser auditada. •. Preferentemente en Bonos. 36.

(37) Directrices de contabilización. En relación al área contable de la empresa se requiere que los responsables del manejo del plan tengan completo entendimiento para poder reconocer en libros los pasivos y gastos que se originen por este proceso •. Reporte del estatus financiero de los costos del plan. •. Registro adecuado de los pasivos en los estados financieros. •. Prevenir sobre futuros cambios en los costos y provisiones. 37.

(38) 5.- BENEFICIOS DE LA COMPAÑÍA. La implementación del plan de pensiones proporciona como ya se ha especifico durante el desarrollo del proyecto de campo beneficios que son palpables al momento de la implementación. Los principales que se han identificado son:. 5.1 Económicos. El beneficio económico es tal vez el beneficio mas palpable, esto es debido a que la empresa ha venido elaborando el calculo actuaria! por 3 años, desde la fecha en que tiene la obligación por principios contables elaborarlo pero en estos 3 años ha perdido la posibilidad de tomar la deducción fiscal por este gasto debido a la falta de un plan de pensiones debidamente elaborado y registrado ante la CONSAR. Con la implementación del plan el costo establecido por los actuarios de $5,099,000.00, pesos será completamente deducible en este 2008, lo que significa un ahorro de $1,734,000.00 pesos en impuestos federales que la empresa hubiera tenido que pagar de no haber considerado esta opción.. 5.2 Económicos. En cuanto a procesos el tener un plan de pensiones establecido mejora los procesos mediante los cuales la empresa actúa, es muy importante para la compañía el tener estos procesos formalizados legalizados y en marcha para beneficio de la administración en general. Una vez implementado el plan su seguimiento y mantenimiento no tendrá mayor carga que la que actualmente existe.. 5.3 Estratégicos de RH. En cuanto a la parte que beneficia al área de Recursos Humanos, es un beneficio adicional para todos los colaboradores, no es excluyente pero si condicionante es decir la empresa estará en posición de apoyar al empleado. 38.

(39) para lograr al momento de su retiro una estabilidad financiera adicionalmente cabe mencionar que como vemos en esta grafica el número de empleadores en México que cuentan con un plan de pensiones formal es muy reducido lo que le dará ventajas a la empresa al momento de la contratación y para la retención de su personal clave.. Datos generales de los planes • Al cierre de mayo. se habían registrado en la CO~SAR 1,629 planes de pem1ones corre~pondientes a 1.469 razones sociales.. Tipo de Plan. 1,166 72%. 164 10%. 18% • Beneficio definido • Contribución definida. Híbrido. Figura 9 Grafica de distribución de planes de pensión según la CONSAR. 39.

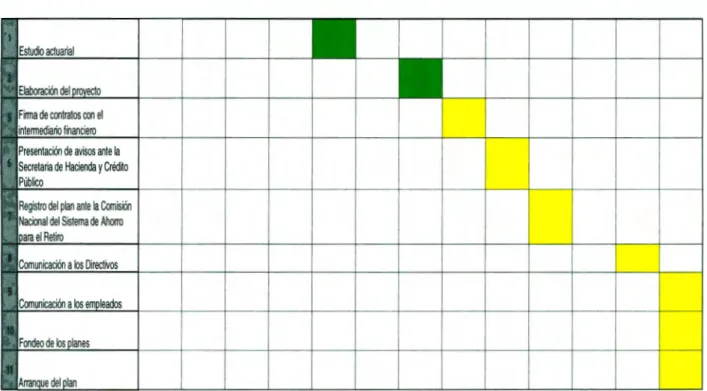

(40) 6.- SIGUIENTES PASOS. 6.1 Implementación del plan:. 'ulf,lled Ir ~ocrn D1lay10. =. IMPLEMENTACIÓN DE UN PLAN DE PENSIONES PARA UN PROVEEDOR DE SERVICIOS : 29-0ec. #:. Presentación de avisos ante la Secretaria de Hacienda yCrédno Público. Figura 1O programa de tiempo para la implementación del plan de pensiones. 40. ti.

(41) 6.2 Organización para la implementación. El plan de pensiones requiere para su funcionamiento una estructura que tendrá la obligación de administrar, vigilar y darle mantenimiento al plan, para lo cual formalmente se define con la siguiente carta compromiso. PLAN DE PENSIONES PARA LOS EMPLEADOS. Yo, (nombre del apoderado legal), como Apoderado Legal de esta empresa con domicilio fiscal en ------------------------------------------------------, C. P. ---------- y con base en el reglamento del Plan de Pensiones, establezco que a partir. del 1 de diciembre del 2008, los miembros del Comité Técnico del Plan de Pensiones, son los que a continuación se enlistan:. PRESIDENTE. Contralor financiero. SECRETARIO. DIR Recursos Humanos. VOCAL. Gerente de Compensaciones. VOCAL. Gerente de Tesorería. El propio Comité Técnico informará al Intermediario Financiero de su creación.. No habiendo otro asunto que tratar, firmarán todos los miembros del Comité.. 41.

(42) 7 - Calidad del proyecto. El principal reto para el logro de este proyecto se basó en el tiempo justo para entregarlo al dueño del problema. Para garantizar la entrega del proyecto el dueño del problema apoyo con reuniones adicionales a las programadas semanalmente Conferencias con la casa matriz de la empresa que permitió la aprobación oportuna del intermediario financiero. 7 .1 Resultados VS objetivos. Los resultados obtenidos en este proyecto están alineados con los objetivos establecidos cuando se formulo el proyecto de campo. Tal como se planteo inicialmente el problema se logro tener los resultados listos para ser implementados a solicitud del dueño del problema.. 7.2 Cumplimiento del plan de acción. Existieron algunos atrasos en las fechas de reunión con el dueño del problema debido al cierre del ejercicio fiscal de la compañía pero el compromiso con el proyecto permitió concluir satisfactoriamente.. 7.3 Beneficios Vs los resultados esperados del dueño del problema. El beneficio obtenido con este proyecto supero ampliamente las expectativas del dueño del problema principalmente por que su intención inicial se basaba en implementar un plan de pensiones para obtener beneficios fiscales. Adicional al cumplimiento de esta expectativa se lograron beneficios adicionales en el área de recursos humanos y en manejo del control presupuesta! para 2009.. 42.

(43) 8.- EXPERIENCIAS Y OBSERVACIONES. En todas las materias que he cursado durante el estudio de la Maestría en Administración tuve la oportunidad de desarrollar diversos trabajos que me permitieron analizar diversos aspectos de la empresa en su conjunto, puedo decir que cubrí con los trabajos asignados se cubrieron casi todas las áreas de la empresa, lo que me permitió salir de mi área y de mi función técnica y conocer mucho mas de la organización, en comparación con la elaboración del proyecto de campo puedo decir que es muy diferente desarrollar trabajos sobre temas que la empresa ya maneja y en los cuales la información ya existe y es cuestión de investigar, entrevistar conocer y aprender por que en muchos casos fueron situaciones que no estaban en mi área. En el caso del proyecto de campo para mi la mejor experiencia fue detectar un área de oportunidad para la organización, planearla, investigarla organizarla y poder hacer la implementación de la misma y capitalizar en este proyecto lo aprendido durante mis estudios. Una experiencia que deseo resaltar es la de comprobar que las empresas cumplen cabalmente con sus obligaciones pero no tienen un sistema para detectar problemas y mucho menos procesos de solución para los mismos. En este trabajo comprobé el término de cegara de taller ya que el problema que se detecto era con un costo adicional a la empresa a partir del momento en que se hizo obligatorio pero no se contemplaron las alternativas minimizarlo. Así mismo cabe destacar que este procedimiento no lo aplican en muchas organizaciones en México y habla de la necesidad imperioso de crear una cultura tanto en las organizaciones como en los trabajadores de ahorro para el futuro, es sabido por todos que las instituciones como el IMSS a nivel mundial están teniendo serios problemas para cumplir con estas obligaciones a futuro por lo tanto es necesario que los empleados y la empresas establezcan planes con los cuales se puedan garantizar retiros dignos una vez que la etapa laboral haya concluido.. 43.

(44) 9.- IMPACTO EN LA COMUNIDAD. Este proyecto tiene su impacto primordial en la comunidad de empleados de esta empresa, como hemos visto uno de sus objetivos principales es atraer y retener talento por lo tanto el impacto que se prevé es muy alto ya que servirá como base para que los empleados hagan proyecciones de vida a largo plazo dentro de la compañía.. Con este proyecto se permite eliminar la incertidumbre de los trabajadores al momento del retiro ya que la empresa garantiza tener los fondos necesarios para cubrir al momento del retiro los fondos que el empleado necesita para continuar y mantener su estilo de vida.. Para la empresa este es el primer paso en el camino de la administración de los planes de pensión, dado que estos pueden cambiarse de esquema a uno por medio del cual los trabajadores también aporten la empresa pero primero se deben sentar las bases en sus trabajadores para fomentar la cultura del ahorro y previsión personal que cada quien debe tener.. Si bien la empresa busca beneficios económicos en este momento de crisis con la decisión de este plan de pensiones, es un hecho que lo hace por medio de la motivación a sus trabajadores ya que de ellos depende la continuidad del negocio.. 44.

(45) 1O Conclusiones. Como conclusión de este trabajo se tiene la implementación de un Plan de Pensiones de beneficio definido le va a permitir a la empresa minimizar el impacto de los costos que implica la obligación por pasivos laborales establecidas por las normas financieras de información dado que se cuenta con beneficios fiscales que hasta el momento no se han ejercido por la falta del plan.. Que los costos que actualmente se tienen no tendrán mas incremento que el que implica la administración del plan por el intermediario financiero ya que por el momento no se necesita una administración individual por cada trabajador y que la comunicación del plan no requerirá mayores esfuerzos debido a que los trabajadores por el momento no tienen que hacer aportaciones adicionales.. El procedimiento por medio del cual se elabora un calculo actuaria! tal como la ley lo indica debe ser elaborado por actuarios certificados pero es relevante y primordial el control que la empresa mantenga respecto a su planta laboral, esta información es importante para este calculo pero es vital para la toma de desiciones de la organización tener un mapa claro de hacia a donde y como se esta moviendo su planta laboral, que promedio de edades se tienen, que antigüedad promedio existe en la empresa así como las variables de los salarios.. Finalmente según la encuesta de beneficios para empleados que preparó la AMAC (Asociación Mexicana de Actuarios Consultores) este año, indica que más del 90% de las empresas que tienen un Plan de Pensiones en México, lo tienen de beneficio definido y aun que existe la posibilidad de migrar hacia Planes mixtos esto realmente dependerá de las condiciones económicas de la organización.. 45.

(46) 11.- Notas y referencias. http://serviciosestrategicos.com/archivos/2dotrim07/9.pdf www.bufetematematico.com http://apuntes.rincondelvago.com/boletin-d3-de-obligaciones-laborales.html http://castillomiranda.eom.mx/espanol/Publicaciones/BDAPs/detallebdaps_02 07.html?id=44 http://portal.imcp.org.mx/content/view/2999/199/ - 42k http://www.banxico.org.mx/ Comisión Nacional del Sistema de Ahorro para el retiro http://www.consar.gob.mx. 46.

(47) ANEXOS Anexo 1 Cuestionario para la evolución del intermediario financiero ASPECTOS GENERALES. 1-.Nombre del Intermediario Financiero 2.-Dirección 3.-Datos del contacto principal (nombre, teléfono, fax, correo electrónico) 4.-Tipo de intermediario. 5.- Tiempo de operación a nivel mundial (en caso de aplicar) 6.-Fecha de inicio de operaciones en México ?.-Indicar sus principales clientes y el tipo de servicio que le otorgan 8.-¿Cuál es su Core business (ejemplo: gestión de activos de largo plazo, productos de ahorro para el Retiro, etc.)? 9.-¿Existe algún requerimiento en cuestión de número de participantes y/ o monto mínimo inicial para llevar a cabo la administración del Plan? En caso afirmativo, favor de especificar. SERVICIOS 10.-¿Qué tipo de servicios ofrecen?. Favor de detallar cada uno de ellos.. 11.-¿Se cuenta con el servicio de Planes Personales para el Retiro (PPR)? 12.-¿Ofrecen servicios complementarios de Ahorro (como cajas de ahorro)? 13.-Administración de Cuentas Individuales (Record Keeping) 14.-¿Cuál es la plataforma tecnológica y soporte técnico del sistema de administración de cuentas individuales? 15.-¿EI sistema es de fácil manejo para los empleados ("amigable")? 16.-¿EI usuario clave de la empresa puede visualizar con facilidad los estados de cuenta y detalle de los movimiento en línea a través de sus accesos? 17.-¿EI sistema puede identificar los diferentes tipos de contribución otorgados por la empresa y / o empleado así como los rendimientos generados por cada uno de ellas?. 47.

(48) 18.-¿EI empleado puede hacer aportaciones adicionales al Plan de Pensiones? 19.-¿Con qué frecuencia se pueden efectuar las aportaciones al Plan? 20.-¿Es posible que el sistema determine el monto correspondiente a los "Derechos Adquiridos" de cada participante? . En caso afirmativo, indicar cómo se calcula 21.-¿Su empresa asigna a un ejecutivo de cuenta único como contacto para atender los temas de administración del fondo y sus cuentas? 22.-¿Cuáles son las actividades que la empresa puede realizar a través del sistema? (ejemplo: consulta de saldos por participante; consulta de estados financieros del fondo, comparativo de rendimientos, aprobación de préstamos, etc.) 23.-¿Y cuáles el empleado? (ejemplo: consulta e impresión del estado de la cuenta individual, cambios de aportación, consultas de rendimientos, cambios de NIP, etc) 24.-¿Con qué periodicidad la empresa y empleado pueden efectuar las actividades antes mencionadas? 25.-¿Cuál es el procedimiento para dar de alta y/ o baja a los empleados? 26.-¿A través de que medios la empresa y empleado pueden hacer consultas y/ o modificaciones de sus estados de cuenta? 27.-¿Cuál es la ventana de actualización de la información del sistema para el uso del empleado? 28.-¿Su empresa da seguimiento a los movimientos de la cuenta (depósitos y retiros efectuados) y contacta a la empresa en caso de no identificar alguno de estos si aparece en su cuenta concentradora, o siempre la empresa debe confirmarlo para que lo transfieran a la cuenta de la empresa? 29.-¿Puede la empresa dejar de hacer contribuciones por un periodo indeterminado de tiempo? 30.-¿Cuentan con un call center para la atención del cliente las 24 horas del día? 31.-¿La empresa cuenta con un programa de capacitación para la implementación del sistema?. 48.

(49) 32.-En caso de que el empleado cuente con otros planes patrimoniales (fondo de ahorro, caja de ahorro, etc.) con ustedes, ¿Es factible que el empleado pueda observar en un solo estado de cuenta los movimientos y rendimientos presentados en cada uno de ellos? 33.-Explique el proceso implementado para la transferencia de recursos del empleado al dejar la empresa 34.-¿Cómo es la portabilidad de los fondos por los derechos adquiridos, cuando los empleados dejan de prestar sus servicios a la empresa que tiene instituido el plan de pensiones?. INVERSIÓN 35.-¿Cuentan con alguna plataforma de inversión? 36.-¿La empresa puede invertir en fondos internacionales? 37.-Detallar cada una de las alternativas de inversión, tales como composición de la cartera, nivel del riesgo, rendimientos históricos y costos 38.-Dentro de su portafolio de inversión, ¿Ustedes consideran papeles invertidos de otras administradoras? 39.-¿Con qué periodicidad se revisa la estrategia de inversión? 40.-¿Con qué frecuencia se mide el rendimiento? 41.-¿En la inversión del fondo se contempla algún rendimiento garantizado? 42.-¿EI empleado tiene la posibilidad de elegir su propia estrategia de inversión? 43.-¿Existe algún tipo de asesoría (individual o grupal) para la selección de la estrategia de inversión? 44.-¿Con qué frecuencia el participante puede cambiar su estrategia de inversión? En caso de que este beneficio tenga un costo adicional, indicar el importe y el responsable de su pago 45.-Si el cliente propone un portafolio; ¿Se ofrece asesoría ó análisis para su propuesta? 46.-¿Se ofrece algún tipo de capacitación en temas de inversión y planeación financiera?. 49.

(50) 47.-¿Qué grado de calificación de riesgo tienen sus Planes de acuerdo a las principales empresas Calificadoras de valores? COSTOS/COMISIONES. 48.-Describir en detalle su política de costos/ comisiones 49.-¿ Tiene algún costo adicional el Plan Personal para el Retiro? OTROS TEMAS. 50.-Describa el Proceso de manejo de riesgos y de inversiones de su empresa. 51.-¿Existe alguna política interna del Intermediario Financiero para el manejo de errores en la administración de las cuentas individuales?. Favor de describir 52.-¿Se cuenta con alguna política interna / seguro que respalde el mal manejo de inversiones por parte del Intermediario Financiero ? 54.-¿Cuál es la duración mínima del contrato (años)? 55.-¿Cuál es el personal que involucran en el proceso de implementación (sistemas, recursos humanos, nóminas, tesorería, comité técnico, legal, etc)? 56.-¿Qué tipo de planes de comunicación contemplan para crear una cultura financiera en la empresa? 57.-En la información recopilada, se exponen las principales características cualitativas que son deseables en los Intermediarios que administran los fondos de pensiones.. 50.

(51) Anexo 2 Formato para registra el plan de pensiones ante la Comisión Nacional del Sistema de Ahorro para le Retiro. 1. Datos de la empresa Nombre o Razón Social:. RFC:. NSS Empresa:. Domicilio Calle: Colonia: ~:funiclpio o Delegación: Ciudad:. Num. E.\t.. Num. lnt .. Código Postal: Estado:. Datos df' Contacto. Nombre Representante Legal: Cargo en la empresa: Teléfono:. Fax:. Correo electrónico: Nombre de quien llena el registro: Relación o cargo en la empresa: Teléfono: Correo electrónico: Número de Planes a Registrar:. Fax:. 2. Características del Plan Tipo de Plan: a. Contribución definida b. Beneficio deflnido c. ~Uxto o híbrido Fecha de Instalación del Plan: El beneficio respecto al del IMSS es: a. Adicional b. Complementarlo c. No aplica Titulo del plan:. 51.

(52) 2. Participantes del Plan Ilpo de Empleados Cubiertos: a. Sindicalizados b. No Sindicalizados c. Ambos d. Otros Especificar Número de participantes activos en el plan: Edad promedio de los activos: Antigüedad promedio de los activos: Número de participantes totales inactivos con derechos adquiridos: Número de participantes pensionados: Edad promedio de los pensionados: Número de participantes en el Plan:. 3. Aportaciones l\.farque con una X los componentes que integran el Salario del Plan: Sueldo bruto: Fondo de Ahorro: Vales de despensa:. Aguinaldo: Comisiones: Otros:. Prima Vacacional: Bonos:. Especificar: Tope del Salario del Plan : Cantidad: a. Salarios rvlínlrnos b. Pesos c. UDIS d. Ninguno e. Otro Especificar: Aportación Mínima del Trabajador: 96: a. rvlonto: b. No c. No aplica. 52.

(53) 3. Aportaciones Aportación Máxima del Trabajador: a. ~·lonto:. 96:. b . No c. No aplica Aportación Mínima de la Empresa: a. l\fonto: 96: b.No c. No aplica Aportación Ivlá.xima de la Empresa: a. ~fonto: b.No c. No aplica. 0,u. 1'... ¿Está condicionada la Aportación de la Empresa?: a. Sí b.No ¿Existen Aportaciones Voluntarias?: a. Sí b.No. 4. Beneficios Beneficio por jubilmion:. Requisito. Aplica (S1iNo). Hombres. Mujeres. Eda d mínima An tigüedad Mínima Ed ad y Antigüe d ad l'vlínimas 1 Eda d y Antigüe da d l'vlínimas 2 Requisito d e Sum a de puntos ('Edad + Ant igüe da d). 53.

(54) 4. Beneficios. Beneficio por follecimiento antes de la jubilación: a . Aplica b. No aplica. Requisito. Hombres. t-.-lujeres. a : Antigüedad mínima b: Sin Requisito Beneficio por Invalidez: a . Aplica b. No aplica. Requisito. Hombres. Mujeres. a: Antigüedad mínima b : Sin Requi">ito. Cálculo de Beneficios en el Plan Fórmula para determinar el salario pensionable: a . Ültimo Salario b. Salario Promedio. Especificar: (Mese·. De">Criba la fórmula de cálculo del beneficio:. Beneficio Mínimo: a . Si. b. No. Especificar En caso de otorgar beneficio mínimo. ¿de qué tipo es éste 7 a . Número de salarios minimos b . Indemnización legal c. Porcentaje de salario pemionable d . Porcentaje del último salario e . Otro. 54.

(55) 4. Beneficios Pogo del Beneficio Modalidad del pago: a . Pensión vitalicia b . Pago único c. Pensión vitalicia con garantía de n pagos. d . Pensión mancomunada e . Otro Especificar. Factor de ajuste periódico de la pensión: a . Ninguno b . Inflación c. Salario mínimo general. d. Salario de los empleados activos del plan Otro fapecificar. e.. Derechos Adquiridos ¿El plan cuenta con derechos adquiridos?. Sí. No. Antigüedad mínima:. años. Antigüedad para tener 100'?(,:. aiios. De!>cripción:. 5. Recursos Financieros Fech<'l de últim<'l v«luc1ción del plllll:. Tipo de Administración : a . Fondo de inversión o contrato de intermediación bursátil b . Fideicomi!>D c. Reserva comable d. Otro. 55.

(56) 5. Recursos Financieros Institución que administra los recursos: a. Banco b. Casa de bolsa c. Aseguradora. d. Afore e. Operadora de sociedades de inversión f. Otra Especificar: Contribuciones hechas itl Fondo durante 2006: Pagos del fondo durnnte 2006:. $. $. Vruor del Fondo correspondiente a ,1portaciones de lc.1 Empresa: Contribución Definida: S Beneficio Definido : $. $. il. s. b. Valor del Fondo correspondiente a c.1portaciones de los empleados:. $. e. Vruor Tol<'tl de los Recursos Financieros del Plan (a+b+c) :. $. A. Cartern de Activos Instrumentos de Deuda Monto. • Emitidos por Empresas Privadas. s s s s s. • Sociedades de Inversión. $. • Emitidm o a\·alados por el Gobierno Federal • Emitidos por instituciones finanrieras • Emitidos por Entidades Federativas. Municipios y Empresas Paraestatales. Subtotal de Deuda (d+e+f+g+h+i). $. d e. f. g h. B. Instrumentos de Renta Variable. 1. Acciones Sociedades de Inversión. J $. e. Activos Inmobiliarios. $. D. Derivados. $. E. $. A=A. Subtotal de Renta Variable (i+j). Total (B+C+D+EJ Inversión en el Extranjero:. USD. Obligación por Beneficios Pro',·ectados (Pt1sivo Lt1bornl) : $ TaS-él Tecnict1 de Descuento:. 56.

Figure

+4

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

dente: algunas decían que doña Leonor, "con muy grand rescelo e miedo que avía del rey don Pedro que nueva- mente regnaba, e de la reyna doña María, su madre del dicho rey,

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

diabetes, chronic respiratory disease and cancer) targeted in the Global Action Plan on NCDs as well as other noncommunicable conditions of particular concern in the European

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y