Análisis para la implementación de la sección 16, propiedad de inversión y sección 17 propiedades planta y equipo de niif para pymes

63

0

0

Texto completo

(2) ANÁLISIS PARA LA IMPLEMENTACIÓN DE LA SECCIÓN 16, PROPIEDAD DE INVERSIÓN Y SECCIÓN 17 PROPIEDADES PLANTA Y EQUIPO DE NIIF PARA PYMES. DIANA CAROLINA POMBO CÁCERES LUIS CARLOS RAMÍREZ ORJUELA. Trabajo de grado presentado como requisito para optar al título de Contador Público. Docentes asesores: OSWALDO CASTELLANOS BOTIA TERESA DE JESUS ALTAHONA QUIJANO. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA BUCARAMANGA 2015.

(3) CONTENIDO. Pág.. INTRODUCCIÓN ................................................................................................... 10 ANÁLISIS PARA LA IMPLEMENTACIÓN DE LA SECCIÓN 16, PROPIEDAD DE INVERSIÓN Y SECCIÓN 17 PROPIEDADES PLANTA Y EQUIPO DE NIIF PARA PYMES .................................................................................................................. 12 1. DESCRIPCION DEL CONTEXTO ..................................................................... 12 1.1 SITUACION DEL PROBLEMA ANALIZAR ..................................................... 17 1.2 OBJETIVO ....................................................................................................... 18 1.2.1 Objetivo general ............................................................................................ 18 1.2.2 Objetivos específicos .................................................................................... 19 1.2.3 Preguntas orientadoras de reflexión ............................................................. 19 2. CARACTERIZACIÒN DE LA SECCIÓN 16 PROPIEDADES DE INVERSIÓN Y SECCIÓN 17 PROPIEDAD, PLANTA Y EQUIPO. ............................................... 20 2.1. PROPIEDADES DE INVERSIÓN ................................................................... 20 2.1.1. Alcance ........................................................................................................ 20 2.1.2. Definición ..................................................................................................... 21 2.1.3. Medición....................................................................................................... 22 2.1.4. Transferencias ............................................................................................. 23 2.1.5. Modelos de cálculo ...................................................................................... 23 2.1.6. Información a revelar ................................................................................... 24 2.2. PROPIEDADES PROPIEDAD PLANTA Y EQUIPO ....................................... 24 2.2.1. Objetivo principal. ........................................................................................ 24 2.2.2. Definición ..................................................................................................... 24 2.2.3. Alcance ........................................................................................................ 25 2.2.4. Reconocimiento ........................................................................................... 25 3.

(4) 2.2.5. Medición inicial en el momento del reconocimiento ..................................... 27 2.2.6. Medición del costo ....................................................................................... 28 2.2.7. Medición posterior al reconocimiento inicial ................................................. 28 2.2.8 Depreciación. ................................................................................................ 29 2.2.9 Importe depreciable y periodo de depreciación ............................................ 29 2.2.10 Método de depreciación .............................................................................. 30 2.2.11 Deterioro ..................................................................................................... 31 2.2.12 Deterioro del valor de los activos ................................................................ 31 2.2.13 Compensación por deterioro de valor ......................................................... 32 2.2.14 Baja en cuentas .......................................................................................... 32 2.2.15 Fecha de disposición .................................................................................. 33 2.2.16 Información a revelar .................................................................................. 33 3. POLÍTICAS CONTABLES PARA LA SECCIÓN 16 PROPIEDADES DE INVERSIÓN Y SECCIÓN 17 PROPIEDADES, PLANTA Y EQUIPO..................... 34 3.1 POLÍTICAS SECCIÓN 16 PROPIEDADES DE INVERSIÓN........................... 34 3.1.1 Objetivo ......................................................................................................... 34 3.1.2 Alcance ........................................................................................................ 34 3.1.3 Responsabilidades ........................................................................................ 34 3.1.4 Reconocimiento de las propiedades de inversión ......................................... 35 3.1.5 Medición de las propiedades de inversión. ................................................... 35 3.1.6 Baja de las propiedades de inversión ........................................................... 35 3.1.7 Transferencias .............................................................................................. 36 3.2. POLITICAS SECCIÓN 17 PROPIEDADES, PLANTA Y EQUIPO .................. 36 3.2.1. Alcance ........................................................................................................ 36 3.2.2. Reconocimiento ........................................................................................... 37 3.2.3. Medición inicial............................................................................................. 37 3.2.4. Medición posterior ........................................................................................ 37 3.2.5. Vida útil ........................................................................................................ 37 3.2.6. Baja en cuentas. .......................................................................................... 38 3.2.7 Información a revelar. Se revelara la siguiente información:......................... 39 4.

(5) 4. CARTILLA METODOLÓGICA PARA LA IMPLEMENTACIÓN DE LAS NIIF SECCIÓN 16 PROPIEDADES DE INVERSIÓN Y SECCIÓN 17 PROPIEDAD, PLANTA Y EQUIPO. .............................................................................................. 40 4.1. SECCIÓN 16 PROPIEDAD DE INVERSIÓN .................................................. 40 4.1.1. Alcance ........................................................................................................ 40 4.1.2 Definición ...................................................................................................... 41 4.1.3 Medición........................................................................................................ 42 4.1.4. Transferencias ............................................................................................. 43 4.1.5. Información a revelar ................................................................................... 44 4.2. SECCIÓN 17 PROPIEDADES, PLANTA Y EQUIPO ...................................... 45 4.2.1. Objetivo ........................................................................................................ 45 4.2.2. Alcance. ....................................................................................................... 45 4.2.3. Reconocimiento ........................................................................................... 46 5. CONCLUSIONES .............................................................................................. 59 6. GLOSARIO ........................................................................................................ 60 WEBGRAFÍA ......................................................................................................... 63. 5.

(6) LISTAS DE FIGURAS. Pág.. Figura 1. Identificación de componentes ............................................................... 27 Figura 2. Terrenos y edificios ................................................................................. 41 Figura 3. Propiedad de inversión ........................................................................... 41 Figura 4. Medición inicial y posterior ...................................................................... 42 Figura 5. Productos de transferencias ................................................................... 43 Figura 6. Revelaciones de propiedad de inversión ................................................ 44 Figura 7. Reconocimiento inicial de un activo ........................................................ 48 Figura 8. Separación de componentes .................................................................. 49 Figura 9. Reconocimiento de costos posteriores ................................................... 50 Figura 10. Medición inicial ..................................................................................... 51 Figura 11. Método de Depreciación ....................................................................... 57. 6.

(7) LISTAS DE TABLAS. Pág. Tabla 1 Clasificación de grupos para la convergencia a las NIIF.......................... 15 Tabla 2 Clasificación de grupo 2 para la convergencia a las NIIF ......................... 16 Tabla 3 Clasificación de grupo 3 para la convergencia a las NIIF ......................... 16 Tabla 4 Consideraciones para determinar la vida útil de un activo ........................ 30 Tabla 5 Propiedad, planta y equipo ....................................................................... 53 Tabla 6 Asiento contable ....................................................................................... 54. 7.

(8) PROLÓGO. En Colombia las empresas deben estar preparándose en todo el proceso de convergencia e implementación de Normas Internacionales de. Información. Financiera para Pequeñas y Medianas empresas, es importante que los contadores y empresarios estén informados sobre este tema, que afectara notablemente los procesos contables.. La presente trabajo tiene como propósito diseñar una guía metodológica que se puede considerar muy interesante tanto por su estructura, como en la forma que se diseñó, así como los conceptos, casos, y ejemplo prácticos. para que los. estudiantes, profesionales y empresarios puedan realizar eficientemente la implementación de la sección 16 Propiedades de Inversión y sección 17 Propiedad, planta y equipo. según la Norma Internacional de Información. Financiera para Pequeñas y Medianas empresas, ya que se inició el proceso de implementación y los contadores no cuentan con una guía metodológica que los oriente a realizar efectivamente la aplicación de norma, los cambios contables y los registros.. En el primer capítulo del presente documento se reflejan, conceptos básicos, sobre. su. alcance, medición,. reconocimiento,. componentes,. métodos de. depreciación aplicables a la sección 17 propiedad, planta y equipo, deterioro y la información a revelar que se requieren en la sección 16 Propiedades de Inversión y sección 17 Propiedad, Planta y Equipo.. En el segundo capítulo encontraran un ejemplo de cómo diseñar las políticas contables sirviendo estas de base para ser ajustadas y modificadas según la necesidad de cada empresa.. 8.

(9) Y en el tercer y último capítulo se diseñó una cartilla con los aspectos más importantes y los principales impactos que se han generado con esta nueva forma de manejar la contabilidad, de forma didáctica y de fácil compresión a través de ejemplos y conceptos claros.. Por lo tanto, se considera que este trabajo va a facilitar al estudiante, profesional y empresario el asesoramiento y la aplicación de la sección 16 Propiedades de Inversión y sección 17 Propiedad, Planta y Equipo de las NIIF para Pymes.. 9.

(10) INTRODUCCIÓN. Para el Estado Colombiano es de suma importancia que la información financiera este en el mismo lineamiento de la norma internacional ya que los beneficios se ven reflejados en las inversiones, generación de empleo, apoyan las expectativas de crecimiento en las PYMES. También es necesario comprender la importancia que tiene una infraestructura contable acorde con las necesidades de cada una de las empresas catalogadas como PYMES y las cuales busca una eficiente gestión empresarial, por tal razón. la adopción de NIIF PARA PYMES (Normas. Internacionales de Información Financiera) en Colombia mediante la ley 1314 del 2009, regula los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia. Dan inicio al proceso de conocimiento y mejoramiento de la información de esta forma se debe optar por aplicar. las normas emitidas por la International Accounting Standards Board. (IASB), con 35 secciones desarrolladas para las NIIF PARA PYMES las cuales buscan orientar. un interés público y de carácter global con el. cumplimiento. obligatorio (IASC Fundation Publications Department , 2010) de la norma.. Para este proceso de entendimiento, es importante generar una guía clara y precisa para algunas de aquellas secciones involucradas en la norma y la cual tiene como objetivo establecer una guía para el entendimiento de la misma, por tal razón mediante esta propuesta de investigación que se centra en el análisis de la PROPIEDAD DE INVERSION SECCION 16 Y PROPIEDAD PLANTA Y EQUIPO SECCIÓN 17, las cuales definen a la propiedades de inversión como (terrenos o edificios, o partes de un edificio, o ambos) y activos que se mantienen por el dueño o el arrendatario bajo un arrendamiento financiero para obtener rentas, plusvalías o ambas, pero también hay de aclarar que no son para uso en la producción o suministros de bienes o venta en el curso normal de las operaciones, por otra parte la propiedad, planta y equipo, corresponde a los activos que se 10.

(11) mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos, caso contrario que corresponden a la propiedad de inversión.. Mediante la generación de información con apoyo de la norma se diseñó una guía metodológica por medio de una cartilla didáctica que permita al lector el entendimiento; identificación de la propiedad de inversión vs una propiedad de planta equipo, el. cálculo valor razonable y el diseño de políticas contables,. caracterizar toda esta información conjunta permitirá al lector implementar las NIIF para Pymes sección 16 propiedad de inversión y sección 17 propiedad planta y equipo y así dar un paso hacia la convergencia e implementación NIIF para pymes.. 11.

(12) ANÁLISIS PARA LA IMPLEMENTACIÓN DE LA SECCIÓN 16, PROPIEDAD DE INVERSIÓN Y SECCIÓN 17 PROPIEDADES PLANTA Y EQUIPO DE NIIF PARA PYMES. 1. DESCRIPCIÓN DEL CONTEXTO. La adopción de las Normas Internacionales de Información Financiera – NIIF, en Colombia nacen como una necesidad de evolucionar y obtener un crecimiento económico ya que la economía se encuentra inmersa en un mundo globalizado que está caracterizado por los tratados de libre comercio, la apertura total de las fronteras y el acceso a mercados internacionales. “Las Normas Internacionales de Información Financiera - NIIF (IFRS for SME, sus siglas en inglés), estandarizan la aplicación de principios de contabilidad en todos los países que las adopten”. Esto facilita la lectura y análisis de Estados Financieros que se produzcan, porque se emiten bajo los mismos lineamientos. Así un proveedor cuyos clientes están en el extranjero no tiene que hacer una traducción de los estados financieros a sus normas locales, porque en marco general son los mismos, es decir estandarizar el lenguaje contable. (Melgar Najera, 2011). En Colombia la adopción de las Normas Internacionales de Contabilidad comenzó hace ya nos años, aunque a diferencia de otros países ha tenido un proceso muy lento, pero poco a poco ha comenzado a ser partícipe de este fenómenos de armonización. Este modelo contable surgió en Europa en 1973, y ya lo han implementado en 150 países.. 12.

(13) En el año 2001, IASB inició un proyecto para desarrollar estándares de contabilidad que sean confiables para las entidades de tamaño pequeño y mediano. Se estableció un grupo de trabajo para ofrecer asesoría sobre los problemas, alternativas y soluciones potenciales. Posteriormente en el año 2002, los fideicomisarios de la Fundación IASC (ahora denominada Fundación IFRS) expresaron su respaldo para los esfuerzos de IASB para examinar los problemas particulares para las economías emergentes y para las entidades de tamaño pequeño y mediano. “Entre el año 2003 y 2005 IASB desarrolló los puntos de vista preliminares y tentativos sobre el enfoque básico que seguiría al desarrollar los estándares de contabilidad para las PYMES”. Se dio cuenta de la necesidad de información adicional sobre las posibles modificaciones a los principios de reconocimiento y medición para uso en el IFRS para PYMES. A su vez también fue publicado un cuestionario como herramienta para identificar las posibles simplificaciones y omisiones del mismo (Ltda, 2010).. Transcurridos estos hechos entre el año 2006 y 2008 IASB delibera las propuestas contenidas en el borrador para discusión pública, haciéndolo con base en las respuestas que surgieron sobre este borrador y los hallazgos de la prueba de campo, para así en el año 2009 ser emitido el IFRS PARA PYMES.. El proceso de aplicación de NIIF en Colombia inicia el 13 de julio de 2009 con la Ley 1314 que emite el Gobierno nacional que regula los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados. en. Colombia,. se. señalan. las. autoridades. competentes,. el. procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento, se le otorga este rol al Consejo Técnico de la Contaduría como ente autónomo e independiente.. 13.

(14) ► Se aprobó el 13 de julio de 2009 ► Se inició el proceso de reglamentación de la ley a principios de 2010 ► Se conformó Consejo Técnico de la Contaduría Pública “CTCP” (4 miembros de los cuales hay nombrados 4, hoy día existe un presidente y dos consejeros y recientemente se nombró el cuarto miembro). Luís Alonso Colmenares Presidente y tres consejeros Gabriel Suárez, Gustavo Serrano y Daniel Sarmiento. ► CTCP emitió, para discusión pública, pronunciamiento sobre su plan de direccionamiento al final de diciembre del 2010. ► A principios de 2011, se crearon los comités técnicos ad-honorem, por mandato del Gobierno Nacional ► Existen dos comités técnicos, uno para el sector financiero y otro para el sector real (sector distinto al financiero). ► A mediados de marzo de 2011, Felipe Jánica socio líder de Ernst & Young, fue nombrado asesor permanente (ad-honorem) del CTCP y del Gobierno Nacional en relación con el proceso de convergencia. ► El Comité Técnico del Sector Real, es presidido por Felipe Jánica. ► El 20 de junio de 2011, se emite el documento final de plan de direccionamiento del CTCP. ► Se establece que se hará una adopción por endoso, tal y como se hizo en la comunidad económica europea.. En el año 2012, dentro de las consideraciones del decreto 2784 se indica que el Consejo Técnico de Contaduría Pública, propone que las normas de Contabilidad e Información Financiera y aseguramiento de la información deben aplicarse de manera Diferencial a tres grupos de preparadores de Estados Financieros: Grupo 1, Grupo 2 y Grupo 3.. 14.

(15) Tabla 1 Clasificación de grupos para la convergencia a las NIIF GRUPO 1 NIIF PLENAS Lo reglamenta el Decreto 2784/12 que establece el marco técnico normativo DECRETO REGLAMENTARIO. aplicable a entidades privadas y ha sido modificado por los Decretos 1851,3023 y 3024. Entidades Emisoras de Valores que tengan valores inscritos en el Registro Nacional de Valores y emisores RNVE. DESCRIPCIÓN. Entidades de Interés Público. Entidades que tengan activos totales superiores a treinta mil (30.000) SMMLV o planta de personal superior a doscientos (200) trabajadores; que no sean emisores de valores ni entidades de interés público. . Ser subordinada o sucursal de una compañía extranjera que aplique NIIF;. . Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF.. . Realizar importaciones (pagos al exterior, si se trata de una empresa de servicios) o exportaciones (ingresos del exterior, si se trata de una. REQUISITOS. empresa de servicios) que representen más del 50% de las compras (gastos y costos, si se trata de una empresa de servicios) o de las ventas (ingresos, si se trata de una compañía de servicios), respectivamente, del año inmediatamente anterior al ejercicio sobre el que se informa. . Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF.. El proceso de convergencia según el Decreto 2784, PROCESO DE CONVERGENCIA. . Exposición Normativa (31 de Diciembre del 2012). . Preparación (31 de Diciembre del 2013). . Transición (paralelo) Año 2014. . Obligatoriedad (año 2015). Fuente: Autores del Proyecto. 15.

(16) Tabla 2 Clasificación de grupo 2 para la convergencia a las NIIF GRUPO 2 NIIF PARA PYMES Su normatividad la reglamenta el Decreto 3022 de 2013, que establece el marco DECRETO REGLAMENTARIO. técnico normativo aplicable a entidades privadas (NIIF PYMES DEL 2009).. . Empresas que no cumplan con los requisitos del literal c) del grupo 1.. . Empresas que tengan Activos totales por valor entre quinientos (500) y treinta mil (30.000) SMMLV o planta de personal entre once (11) y doscientos (200) trabajadores, y que no sean emisores de valores ni entidades de interés público.. DESCRIPCION. Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o Planta de personal no superior a los diez (10) trabajadores, y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los ingresos correspondientes al año inmediatamente anterior al periodo sobre el que se informa. Para la clasificación de aquellas empresas que presenten combinaciones de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto, será el de activos totales.. Fuente: Autores del Proyecto. Tabla 3 Clasificación de grupo 3 para la convergencia a las NIIF GRUPO 3 NIIF PARA MICROEMPRESAS Lo reglamenta el decreto 2706 de 2012, que establece marco técnico normativo DECRETO REGLAMENTARIO. aplicable a Microempresa (contabilidad Simplificada); Decreto 3019 de 2013, modifica el decreto 2706. Personas naturales o jurídicas que cumplan los criterios establecidos en el art. 499 del Estatuto Tributario (ET) y normas posteriores que lo modifiquen. Para el efecto, se tomará el equivalente a UVT, en salarios mínimos legales vigentes.. DESCRIPCION. Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o Planta de personal no superior a los diez (10) trabajadores que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el literal anterior.. Fuente: Autores del proyecto. 16.

(17) Dentro de las NIIF para Pymes encontramos la sección 16 Propiedad de inversión y sección 17 Propiedad planta y equipo, estas secciones se. aplicará a la. contabilidad de las propiedades, planta y equipo, así como a las propiedades de inversión cuyo valor razonable no se pueda medir con fiabilidad sin costo o esfuerzo desproporcionado.. 1.1 SITUACIÓN DEL PROBLEMA ANALIZAR. Para las empresas de Colombia, es de suma importancia tener conocimiento sobre la aplicabilidad de las NIIF (Normas Internacionales de Información Financiera), ya que les ayudara a ser competitivos, a lograr el éxito y poder considerarse líderes en el mercado, toda vez que el entorno económico se encuentra inmerso en un mundo globalizado.. Actualmente Colombia se está enfrentando al reto de la implementación de las NIIF (Normas Internacionales de Información Financiera), lo que con respecto a los software de gestión supone un gran problema, debido a que estos, deberán ser capaces de gestionar en paralelo dos planes contables de manera simultánea, el nacional, propio de Colombia y el internacional marcado por las NIIF, y esto conlleva a incurrir en nuevos gastos tales como capacitación del personal que conforma el ente económico, y la compra de un software adaptado a las Normas Internacionales de Información Financiera.. Otros de los Cambios que estas empresas deberán adaptarse tienen que ver con la. presentación de los estados financieros y los demás cambios que esto. conlleva. Es de gran relevancia que gracias a las NIIF (Normas internacionales de Información Financiera) las empresas podrán hacer uso más eficiente de la información financiera, ya que éstas se aproximan mucho a informes de gestión. 17.

(18) Además, los encargados de la preparación de estados financieros deberán incrementar sus habilidades en la redacción de los mismos, donde cada empresa deberá desarrollar su técnica más efectiva para revelar información útil en los estados que satisfagan la necesidad de información de los usuarios.. En la sección 17 Propiedades, planta y equipo, los cambios más significativos, que se aplican al realizar la convergencia son con respecto a los equipos auxiliares o los repuestos que ya no podrán catalogarse como inventarios, estos ahora deben ser propiedad, planta y equipo, también encontramos diferencia en cambio y los intereses en los que se incurre para colocarte de la propiedad, planta y equipo en condiciones de uso o venta, no podrán seguir siendo parte de costo del activo, estos deben reconocerse en los resultados del periodo correspondiente. Los empresarios también deben ahora incurrir en un gasto adicional que les va a generar cuando vayan a determinar el valor de un activo, ya que ahora con la nueva normatividad estipula que se debe contratar a un evaluador profesional y este determinara el valor real del activo.. 1.2 OBJETIVO. 1.2.1 Objetivo general. Diseñar una cartilla metodológica que permita al usuario implementar las NIIF sección 16 PROPIEDADES DE INVERSION y sección 17 PROPIEDAD, PLANTA Y EQUIPO.. 18.

(19) 1.2.2 Objetivos específicos . Caracterizar la sección 16 PROPIEDADES DE INVERSION. y sección 17. PROPIEDAD, PLANTA Y EQUIPO. . Construir las políticas contables para la sección 16 Propiedades de Inversión y sección 17 Propiedad, Planta y Equipo.. . Desarrollar una cartilla metodológica que permita al usuario implementar las NIIF sección 16 PROPIEDADES DE INVERSION y sección 17 PROPIEDAD, PLANTA Y EQUIPO.. 1.2.3 Preguntas orientadoras de reflexión. 1. ¿Cómo. distinguir las propiedades de inversión y partidas de propiedades,. planta y equipo de otros activos de la entidad para la implementación en las NIIF para PYMES? 2. ¿Cuándo identificar las partidas de propiedades de inversión y propiedades planta y equipo reúnen las condiciones para su reconocimiento en los espacios financieros? 3. ¿Cuáles son las políticas contables para estas secciones 16 y 17? 4. ¿Cómo diseñar la cartilla de guía metodológica de manera didáctica y comprensible?. 19.

(20) 2. CARACTERIZACIÒN DE LA SECCIÓN 16 PROPIEDADES DE INVERSIÓN Y SECCIÓN 17 PROPIEDAD, PLANTA Y EQUIPO.. El presente capitulo se basa en el decreto en el decreto 3022 de 2013, por el cual se reglamenta la ley 1314 del 2009 sobre el marco técnico normativo para los preparadores de la información financiera que conforman el grupo 2.. 2.1. PROPIEDADES DE INVERSIÓN. 2.1.1. Alcance. Se empleara a la contabilidad de inversiones en terrenos o edificios que cumplen con la definición del parágrafo 2.1.2 definición, solo se deben tratar como propiedades de inversión las cuyo valor razonable pueden medir con fiabilidad sin costo o esfuerzo desproporcionado y en el contexto de negocio en marcha se contabilizaran por el valor razonable , todas las demás propiedades de inversión utilizaran el modelo de costo-depreciación-deterioro del valor sección 17 y quedaran dentro del alcance de esta sección 17 propiedades planta y equipo, es de aclarar que a menos que pase a estar disponible una medida fiable del valor razonable y se espere que dicho valor razonable sea medible con fiabilidad en un contexto de negocio en marcha.. Observación: se piensa en algunos casos de forma errónea que las propiedades de inversión solo aparecen en los estados financieros de las entidades que poseen propiedades de inversión. Pero, muchas entidades cuyo negocio principal no es el de una entidad dedicada a invertir en propiedades (como algunos fabricantes y vendedores al por menor) también cuenta con propiedades para arrendar a terceros y para poder obtener plusvalía.. 20.

(21) 2.1.2.. Definición.. Son. propiedades. de. inversión. (terrenos. o. edificios,. considerados en su totalidad o en parte, o ambos) que se tienen (por parte del dueño o por parte del arrendatario que haya acordado un arrendamiento financiero) para obtener rentas, plusvalías o ambas, en lugar de para: (a) su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos; o (b) su venta en el curso ordinario de las operaciones.. Son propiedades de inversión . Terrenos que se tienen para obtener plusvalía y no están para la venta.. . Terrenos sobre los cuales no se tiene definido su uso futuro.. . Un edificio (propio o en arriendo financiero) que es arrendado en régimen de arriendo operativo.. . Un edificio desocupado que se tiene para ser arrendado en régimen de arrendamiento operativo, entre otros.. Ejemplo: Se tiene un edificio a terceros independientes mediante arriendo operativo, a cambio de pagos por arriendo; explicación, La empresa (Arrendador) clasifica el edificio como una partida de propiedades de inversión ya que se mantiene para obtener rentas. Se tiene un terreno el cual adquirió como una inversión a largo plazo, porque prevé que el valor aumente con el tiempo. No se espera que el terreno genere rentas en un futuro; explicación, se trata de una propiedad para obtener plusvalía y el cual no se mantiene para la venta en el curso normal de las operaciones. ¿Cuándo se reconocen como activo? . Es probable que beneficios económicos futuros (ligados a la propiedad de inversión) lleguen a la Empresa.. . El costo de la propiedad de inversión pueda ser medido confiablemente.. 21.

(22) ¿Que genera una propiedad de inversión? . Generan flujos de efectivo que son gran medida independientes de los procedente de otros activos poseídos. 2.1.3. Medición. MEDICIÓN INICIAL La entidad medirá las propiedades de inversión por su costo en el reconocimiento inicial, debido a que las demás se contabilizaran como propiedad, planta y equipo. Se medirá cuando: . El costo es el valor en efectivo o equivalente acordado en la fecha de compra.. . Si el pago se difiere más allá del plazo normal, se reconoce como si se compra de contado, la diferencia en un gasto de interés en el periodo del crédito a menos que se capitalice.. . El costo incluye las erogaciones directamente atribuibles a la compra del mismo.. . No debe incluir costo de inicio, ni pérdidas operacionales causadas antes de que el activo logre nivel planeado de ocupación ni costos en exceso incurridos, para activos que ya vienen.. Medición inicial - Tratamiento de costos subsecuentes . Capitaliza aquellos desembolsos que vayan a generar beneficios económicos futuros.. . El remplazó de partes o las reparaciones que amplían los beneficios se capitalizan y a su vez.. . Se retira el costo del existente.. . Lo demás debe ser reconocido como gasto (solo mantiene el activo) tales como. Mantenimiento normal, Costos de repuestos, Costos de mano de obra en mantenimiento. 22.

(23) MEDICIÓN POSTERIOR La medición posterior, depende de las circunstancias en lugar de elección de política contable entre los modelos de costo y el valor razonable. Una vez se ha escogido el modelo se aplicara a todos los modelos. Se medirán al valor razonable en cada fecha de presentación, reconociendo en resultados los cambios en el valor razonable.. 2.1.4. Transferencias. Las transferencias son producto de cambios en circunstancias o un cambio en el uso de una partida el cual se mide utilizando el valor razonable, la entidad contabilizara a partir de ese momento la partida de propiedad, planta y equipo, hasta que se vuelva una medición fiable del valor razonable. Ejemplo: El propietario ocupa una propiedad las es utilizada para obtener rentas por arriendo y plusvalía, la propiedad se trasfiere de propiedad de inversión a propiedad, planta y equipo.. 2.1.5. Modelos de cálculo. Modelo del costo: Será el costo menos la depreciación acumulada menos cualquier pérdida de valor.. Modelo del valor razonable: Será aquel que se determine considerando el conocimiento, las condiciones y estimaciones del mercado.. ¿Cuándo un activo será retirado de las propiedades de inversión? . Será retirado de propiedades de inversión un activo cuando se vende, o no generará beneficios futuros.. . La pérdida o ganancia en retiro se reconoce en resultados (neto entre el valor a recibir y su costo en libros).. 23.

(24) . Se reconoce la venta a valor razonable y la diferencia, si el pago ha sido diferido, será un ingreso por intereses.. 2.1.6. Información a revelar . Bases de medición.. . Criterios para distinguirlas de las demás propiedades.. . Métodos usados para determinar el valor razonable y el responsable de ello.. . Los ingresos producto de las rentas.. . Gastos de operación, restricciones y obligaciones. . Movimiento de la cuenta en el período.. . Ganancias o pérdidas por cambios en el valor razonable Restricciones o garantías otorgadas.. 2.2. PROPIEDADES, PROPIEDAD PLANTA Y EQUIPO. 2.2.1. Objetivo principal. El objetivo de la sección 17. es determinar el. tratamiento contable de las propiedades, planta y equipo, de tal manera que todos los usuarios puedan ver reflejado en los estados financieros y así conocer la información acerca de la inversión que la entidad tienen en sus propiedades, planta y equipo, al igual que los cambios que tenga estas inversiones.. 2.2.2. Definición. La propiedad, planta y equipo son los activos tangibles (aquellos que se pueden tocar) que posee una empresa para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos, y que puedan durar más de un año.. 24.

(25) La anterior definición no se aleja de la establecida por el Decreto 2649, pero si hay una discrepancia cuando se refiere a los repuestos de propiedad planta y equipo y a los equipos auxiliares, ya que la NIIF-PYMES indica que estos son también propiedad planta y equipo, mientras que en Colombia, usualmente estos equipos auxiliares se clasifican como inventarios.. 2.2.3. Alcance. Las propiedades, planta y equipo son activos tangibles que: . Se mantienen para su uso en la producción o el suministro de bienes o servicios, para arrendarlos a terceros o con propósitos administrativos, y. . Se esperan usar durante más de un periodo. Las propiedades, planta y equipo no incluyen: . Los activos biológicos relacionados con la actividad agrícola (véase la Sección 34 Actividades Especiales).. . Los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares.. 2.2.4. Reconocimiento. Para que se pueda registrar un elemento como activo dentro de Propiedad, planta y equipo, deben cumplirse lo siguiente: . Es probable que la empresa obtenga beneficios económicos futuros del mismo (Flujos de efectivo).. . La empresa puede determinar el costo del activo con suficiente fiabilidad.. . La compra se reconoce en el momento en que se han recibido sustancialmente los riesgos y beneficios (se determina según el acuerdo entre comprador y vendedor).. Las de las piezas de repuestos y equipo de mantenimiento permanente y equipo auxiliar que normalmente se registran como inventarios si son de manera 25.

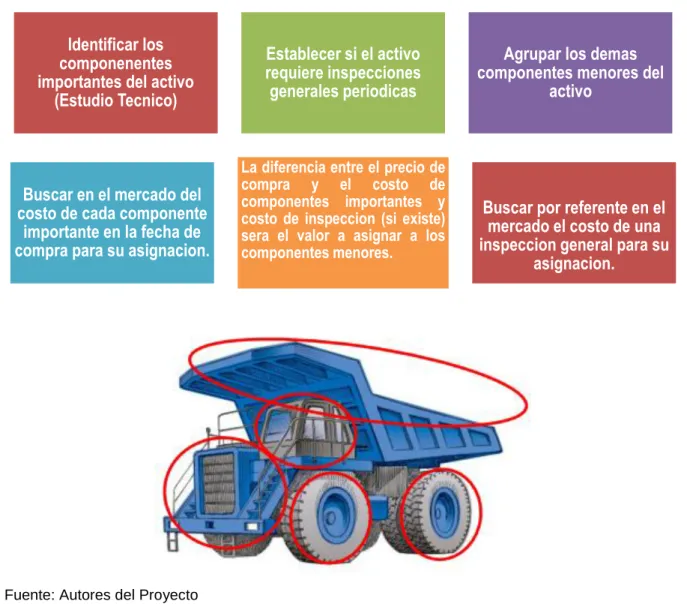

(26) permanente se registran como propiedad planta y equipo. cuando la entidad. espera utilizarlas durante más de un periodo.. Cuando se requiere hacer un reemplazo de una parte importante de un activo de manera irregular; la entidad añadirá el costo de reemplazar componentes de tales partidas al importe en libros de una partida de propiedad planta y equipo cuando se incurra en este costo, si se espera que el componente reemplazado vaya a proporcionar beneficios futuros a la entidad. El importe en libros de estos componentes reemplazados se dará baja en cuentas. La entidad distribuirá el costo inicial del activo entre sus componentes principales y depreciará estos componentes por separado a lo largo de su vida útil.. Para los activos que necesitan realizarles inspecciones de seguridad general para su buen funcionamiento (por ejemplos, los aviones), su costo se reconocerá en el importe en libros de la partida de propiedad, planta y equipo como una sustitución si cumple las condiciones para su reconocimiento, se dará de baja cualquier importe en libros que se conserve el costo de la inspección previa importante, y el activo de la inspección se debe reconocer como un gasto (depreciación) en los resultados de manera uniforme a lo largo de su vida útil estimada.. Los terrenos y los edificios son activos separables, y una entidad los contabilizará por separado, incluso si hubieran sido adquiridos de forma conjunta.. Separación por componentes. Para el enfoque de depreciación por componentes se debe: . Identificar los componentes importantes del activo (estudio técnico).. . Establecer si el activo requiere inspecciones generales periódicas.. . Agrupar los demás componentes menores del activo.. 26.

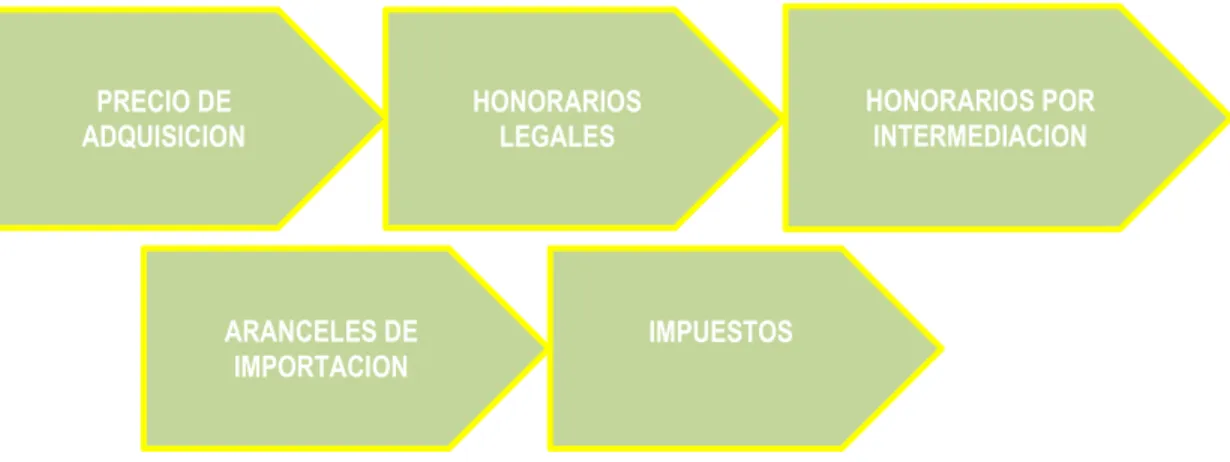

(27) . Buscar en el mercado el costo de cada componente importante en la fecha de la compra para su asignación.. . Buscar por referente en el mercado del costo de una inspección general para su asignación.. . La diferencia entre el precio de compra y el costo de componentes importantes y costo de inspección (si existe) será el valor a asignar a los componentes menores.. 2.2.5. Medición inicial en el momento del reconocimiento . Una entidad medirá una partida de propiedades, planta y equipo por su costo en el momento del reconocimiento inicial.. Componentes del Costo: El costo de las partidas de propiedad planta y equipo comprende todo lo siguiente:. Figura 1. Identificación de componentes. PRECIO DE ADQUISICION. HONORARIOS POR INTERMEDIACION. HONORARIOS LEGALES. ARANCELES DE IMPORTACION. IMPUESTOS. Fuente: Autores del proyecto. 27.

(28) No se reconocen como costos de propiedad, planta y equipo y la entidad los reconocerá como gasto cuando: . Costos de apertura de nueva instalación productiva.. . Costos de publicidad y actividades promocionales.. . Costos de administración.. . Costos por prestamos (25).. 2.2.6. Medición del costo. El costo de una partida de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos los pagos futuros.. Permutas de activos. Una partida de propiedades, planta y equipo puede haber sido adquirida a cambio de uno o varios activos no monetarios, o de una combinación de activos monetarios y no monetarios. Una entidad medirá el costo del activo adquirido por su valor razonable, a menos que (a) la transacción de intercambio no tenga carácter comercial, o (b) ni el valor razonable del activo recibido ni el del activo entregado puedan medirse con fiabilidad. En tales casos, el costo del activo se medirá por el valor en libros del activo entregado.. 2.2.7. Medición posterior al reconocimiento inicial. Una entidad medirá todas las partidas de propiedad, planta y equipo luego de haber hecho el reconocimiento inicial de la siguiente forma: Costo menos la depreciación acumulada y 14 pérdidas por deterioro. Los costos de mantenimiento diario se deben llevar directamente al gasto.. 28.

(29) 2.2.8 Depreciación. Si los componentes principales de la propiedad, planta y equipo tienen patrones diferentes de consumo de beneficios económicos, una entidad deberá distribuir el costo inicial del activo entre sus componentes principales y depreciara estos componentes por separado a lo largo de su vida útil.. La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia.. La depreciación de un activo cesa cuando se dé una baja en cuentas.. La depreciación no cesará cuando el activo este sin utilizar o se halla retirado del uso activo, a menos que se encuentre depreciado por completo.. 2.2.9 Importe depreciable y periodo de depreciación. Una entidad distribuirá el importe depreciable sobre una base sistemática en su vida útil, la cual se revisa anualmente. Muchos factores como (desgaste inesperado, avances tecnológicos, cambio de precios en el mercado) pueden indicar que ha cambiado el valor residual, es decir, el valor estimado que la empresa podría obtener actualmente por el retiro o venta del activo, después de deducir los gastos de venta o retiro, si el activo ya ha alcanzado la antigüedad y demás condiciones esperadas al término de su vida útil. Si estos indicadores están presentes, si al revisar sus estimaciones anteriores, están diferentes, modificara el valor residual, el método de depreciación, y contabilizará este cambio como un cambio de estimación contable.. ¿CUANDO DEBE INICIAR LA DEPRECIACION DE UN ACTIVO? . La depreciación de un activo comenzará cuando esté disponible para su uso. . Cuando se encuentre en la ubicación donde se va utilizar. . Se encuentre en las condiciones necesarias para operar. 29.

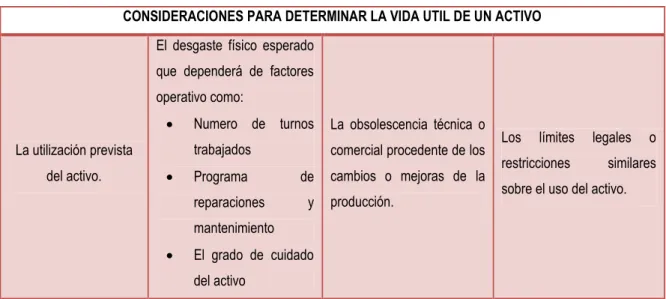

(30) Para determinar la vida útil de un activo, una entidad deberá considerar todos los siguientes factores:. Tabla 4 Consideraciones para determinar la vida útil de un activo CONSIDERACIONES PARA DETERMINAR LA VIDA UTIL DE UN ACTIVO El desgaste físico esperado que dependerá de factores operativo como: La utilización prevista del activo.. . Numero de turnos. La obsolescencia técnica o. trabajados. comercial procedente de los. Programa reparaciones. de y. cambios o mejoras de la producción.. Los. límites. restricciones. legales. o. similares. sobre el uso del activo.. mantenimiento . El grado de cuidado del activo. Fuente: Autores del proyecto.. . La vida útil se define en términos de la utilidad (uso) que se espera aporte de la compañía.. . La vida útil puede ser inferior a su vida económica.. . Los terrenos y los edificios se tratan separadamente.. 2.2.10 Método de depreciación. Se usara el que mejor refleje el patrón esperado de los beneficios económicos futuros del activo.. Métodos posibles de Depreciación: . Método lineal.. . Método de depreciación decreciente.. . Métodos basados en el uso, por ejemplo, método de las unidades de producción.. 30.

(31) 2.2.11 Deterioro. Es el cambio forzado que sufre un activo en su valor; por consecuencias no controladas por la entidad.. Causas Externas: son causas que son ajenas a la empresa, . Disminución en el valor del mercado. . Cambios significativos. . Incrementos en las tasas de interés.. Causas Internas: . Dispone evidencias sobre el deterioro físico. . Cambios significativos en la forma de usar el activo.. . Que el rendimiento. La entidad reducirá el importe en libros del activo hasta su importe recuperable si, y solo si, el importe recuperable es inferior al importe en libros.. Esa reducción es una pérdida por deterioro del valor.. 2.2.12 Deterioro del valor de los activos. Importe recuperables Es el mayor entre el valor razonable menos los costos de venta de un activo y su valor en uso. Importe en libros El importe en libros de los activos netos de la entidad sea superior al valor razonable. En las fechas en que se presenta información de estados financieros se debe mostrar si las partidas de propiedad, planta y equipo sufrieron algún deterioro, es 31.

(32) decir, “el importe en libros excede el valor razonable estimado menos los costos de venta.. 2.2.13 Compensación por deterioro de valor. Las compensaciones las recibimos por parte de terceros, estos se convierte como parte de ingresos de la compañía por compensación dentro del estado de resultados, desde que estén en el contrato, como es el caso de las compañías de seguros, cuando ocurre un siniestro.. Se incluirá en los resultados las compensaciones que hayan experimentado un deterioro de valor, o pérdida o abandono. . ¿Cómo se contabiliza un deterioro del valor?. El deterioro se contabiliza como un gasto contra una disminución del activo (depreciación acumulada).. 2.2.14 Baja en cuentas. Se dará de baja en cuentas una partida de propiedades, planta y equipo: . Cuando se disponga para la venta (disposición), cuando sean transferidos todos los riesgos. . Cuando no se espere tener beneficios económicos futuros.. ¿Cómo se contabiliza una ganancia por venta de un activo? Cuando una entidad vende una propiedad, planta y equipo no se contabiliza como un ingreso por actividades ordinarias, ya que no es su objeto social, por lo cual se debe llevar a otros ingresos.. 32.

(33) 2.2.15 Fecha de disposición. La entidad dará de baja en cuentas en el momento en que los riesgos y ventajas del bien pasen al comprador, cuando se vende una propiedad a crédito y no se han traspasado los documentos de propiedad se debe dar de baja en cuentas sin tener en cuenta lo anteriormente mencionado, debido a que los riesgos y ventajas ya fueron transferidos al comprador.. 2.2.16 Información a revelar . Las bases de medición utilizadas para determinar el importe en libros bruto. . El importe del crédito para la adquisición de propiedades, planta y equipo. . Titularidad de la empresa tiene alguna restricción o que esta pignorada como garantía de deuda. . Los métodos de depreciación utilizados. . Las vidas útiles o las tasas de depreciación utilizadas. . El importe bruto en los libros y la depreciación acumulada. . Una conciliación entre los importes en libros al principio y al final del periodo en sobre el que se informa. 33.

(34) 3. POLÍTICAS CONTABLES PARA LA SECCIÓN 16 PROPIEDADES DE INVERSIÓN Y SECCIÓN 17 PROPIEDADES, PLANTA Y EQUIPO. 3.1 POLÍTICAS SECCIÓN 16 PROPIEDADES DE INVERSIÓN. 3.1.1 Objetivo. El objetivo de crear políticas contables en una empresa, es estipular los principios, bases y reglas específicas adoptadas por la empresa para la aplicación de la sección 16 propiedades de inversión, para los efectos de la presentación y preparación de los estados financieros bajo la Normatividad Internacional NIIF para Pymes.. 3.1.2 Alcance. Esta política será establecida con la finalidad de regular todas las actividades contables como sus registros, tratamientos y presentación,. de las. propiedades de inversión representadas principalmente en terrenos y edificios que sé que se tienen para obtener rentas o plusvalías y no hacen parte del uso en la producción o suministro de bienes y servicios o fines administrativos, ni para la venta en el curso normal de las operaciones.. 3.1.3 Responsabilidades. La elaboración y actualización de las políticas contables, no solo recae en las áreas contables, los responsables de la información financiera son la administración, conformada por la Junta directiva y su staff, es decir que la responsabilidad del desarrollo de estas nuevas políticas de acuerdo con las NIIF, está en la administración.. 34.

(35) 3.1.4 Reconocimiento de las propiedades de inversión. Las propiedades de inversión (terrenos y edificios) se reconoces inicialmente en los estados financieros, principalmente serán reconocidas al estado de resultado integral del periodo en el cual dichas ganancias y pérdidas son devengadas o incurridas, y se tendrán en cuenta. las mismas condiciones para el reconocimiento de. propiedades, plantas y equipo, estas son: . Es probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y. El costo del elemento puede medirse con fiabilidad.. 3.1.5 Medición de las propiedades de inversión. La propiedad de inversión se medirá por lo siguiente: Las propiedades de inversión se miden al costo. Los costos asociados a la transacción se incluyen en la medición inicial. El costo de adquisición de una propiedad de inversión comprende su precio de compra y cualquier desembolso directamente atribuible, por ejemplo (honorarios profesionales por servicios legales, impuestos por traspaso de propiedad y otros costos asociados a la transacción.. 3.1.6 Baja de las propiedades de inversión. Las propiedades de inversión se eliminan del estado de situación financiera en el momento de su disposición (su venta o arrendamiento financiero) o cuando las propiedades de inversión queden permanentemente retiradas de uso y no se esperen beneficios económicos futuros procedentes de su disposición.. 35.

(36) 3.1.7 Transferencias. Se realizará la trasferencia de las propiedades de inversión cuando su valor razonable no puede medirse con fiabilidad sin costo o esfuerzo desproporcionado tras su reconocimiento inicial a los inventarios según sección 13, Propiedad planta y equipo sección 17, como activos financiados sección 11 o como activo intangible con vida útil finita sección 18.. 3.2. POLITICAS SECCIÓN 17 PROPIEDADES, PLANTA Y EQUIPO. 3.2.1. Alcance. Las políticas de propiedad de planta y equipo comprenden: Terrenos Edificaciones Equipos. de. cómputo:. computadores. de. mesa,. portátiles,. servidores,. impresoras, scanner, discos duros externos, UPS, DVR y otros. Equipos de telecomunicaciones: plantas telefónicas. Maquinaria y equipo: Equipo médico, planta eléctrica. Equipos de oficina: muebles, sillas, mesas, divisiones modulares, entre otros.. Por otra parte se tiene los bienes que se reconocerán al gasto y se controlarán mediante un inventario administrativo, son: Los bienes cuya utilización no supere un año, dado que se consideran como elementos de consumo, independiente de la cuantía de la compra individual o grupal. Los bienes cuya utilización supere un año, pero no supere la cuantía mínima establecida por la empresa que corresponde a 50 UVT`s.. 36.

(37) 3.2.2. Reconocimiento. Un elemento de propiedad planta y equipo se reconocerá como activo si, y solo si: . Es probable que la entidad obtenga los beneficios económicos futuros derivados del mismo.. . El costo del elemento puede medirse con fiabilidad.. 3.2.3. Medición inicial. Se medirá por su costo en el momento del reconocimiento inicial que corresponda al precio de adquisición, honorarios, intermediaciones, aranceles, impuestos, costos directamente e indirectos diferente a los costos de apertura, costos de introducción de un nuevo producto, costos de apertura de un nuevo negocio, costos administrativos y costos por préstamos.. Si la propiedad planta y equipo es producto de una permuta de activos, se medirá el costo del activo adquirido al valor razonable a menos que la transacción de intercambio no tenga carácter comercial o los valores razonables del activo recibido y el entregado puedan medirse con fiabilidad, en tal caso el costo del activo se medirá por el valor en libros del activo a entregar.. 3.2.4. Medición posterior, Se medirá de la siguiente forma: . Se medirá las propiedades planta y equipo, al costo menos la depreciación acumulada y cualquier pérdida por deterioro del valor acumulado.. . El mantenimiento diario se reconocerá en los resultados. 3.2.5. Vida útil. Se deben considerar los siguientes factores: . La utilización prevista del activo. . El desgaste físico esperado. 37.

(38) . La obsolescencia técnica o comercial procedente de los cambios o mejoras en la producción.. . Los límites legales o restricciones similares sobre el uso del activo.. La depreciación se calcula por medio del método de línea recta para asignar su costo menos su valor residual durante el estimado de su vida útil como sigue:. Clase de activo. Vida útil en años. Construcciones y Edificaciones. 50-70. Equipo médico científico. 30-40. Equipo de computación y comunicación. 4-5. Flota y equipo de transporte. 10-15. Equipo de oficina , muebles y enseres. 5-10. Los valores residuales y vida útil de los activos se revisan y ajustan, de ser necesario, a la fecha de cada estado de la situación financiera.. Activos adquiridos a través de leasing financiero Estos activos se deprecian a lo largo de su vida útil esperada, de la misma manera que los activos propios, o en el tiempo del arrendamiento, el que sea menos y le aplica las mismas condiciones de medición, presentación y revelación que a las propiedades, planta y equipo poseídas directamente por la compañía.. 3.2.6. Baja en cuentas. El valor en libros de un activo se castiga inmediatamente a su valor recuperable, si el valor en libros del activo es mayor que el estimado de su valor recuperable. Un elemento de propiedades, planta y equipo se da de baja por su disposición o cuando no se esperan beneficios económicos futuros que se deriven del uso continuo del activo.. 38.

(39) 3.2.7 Información a revelar. Se revelara la siguiente información: . Bases de medición, es utilizada para determinar el importe en libros bruto.. . Los métodos de depreciación utilizados. . Las vidas útiles o las tasas de depreciación utilizadas. . El importe bruto en libros. . Conciliaciones entre importes en libros, desde un periodo inicial a uno final se debe mostrar lo siguiente: Las adiciones realizadas- Las disposiciones – Combinaciones de negocios- Las transferencias a propiedades de inversiónLas perdidas por deterioro- La depreciación- Compromisos en la adquisición de planta y equipo.. 39.

(40) 4. CARTILLA METODOLÓGICA PARA LA IMPLEMENTACIÓN DE LAS NIIF SECCIÓN 16 PROPIEDADES DE INVERSIÓN Y SECCIÓN 17 PROPIEDAD, PLANTA Y EQUIPO.. 4.1. SECCIÓN 16 PROPIEDAD DE INVERSIÓN. TEMARIO . Alcance. . Definición. . Medición. . Transferencias. . Información a revelar. 4.1.1. Alcance. Solo se deben tratar como propiedades de inversión las cuyo valor razonable pueden medir con fiabilidad sin costo o esfuerzo desproporcionado y en el contexto de negocio en marcha se contabilizaran por el valor razonable, todas las demás propiedades de inversión utilizaran el modelo de costo-depreciacióndeterioro del valor sección 17 y quedaran dentro del alcance de esta sección 17 propiedades planta y equipo.. Esta sección Aplicara: . Terrenos. . Edificios. 40.

(41) Figura 2. Terrenos y edificios. Fuente: Google- imágenes. Fuente: Google- imágenes. 4.1.2 Definición. Figura 3. Propiedad de inversión. Propiedad de Inversión. Son los terrenos y edificios que se tienen para obtener rentas o valorizaciones en lugar de ser usadas en produccion de bienes y servicios o administracion o par la venta. Fuente: Autores del proyecto. 41.

(42) 4.1.3 Medición. Figura 4. Medición inicial y posterior. Medición. Se puede medir de manera fiable sin costo o esfuerzo desproporcionado, se medirán al valor razonable en cada fecha sobre la que se informa, reconociendo los resultados los cambios en el valor razonable,. inicial. El costo es el valor en efectivo o es equivalente acordado en la fecha de compra, incluyendo todos los costos de la transacción. Si el pago se aplaza más allá de los términos normales del crédito, el costo es el valor presente de todos los pagos futuros.. Posterior. Fuente: Autores del proyecto. 42.

(43) 4.1.4. Transferencias. Figura 5. Productos de transferencias. cambios en circunstanci as. Se produce por. o cambio en el uso de una partida que hace que esta se encuentra sujeta a diferentes requerimientosconta bilizacion y la información financiera. Fuente: Autores del proyecto. Fuente: Google- imágenes. Cuando un propietario ocupa una propiedad mantenida para obtener rentas por arrendamiento y plusvalías, la propiedad se transfiere de propiedades de inversión a propiedades, planta y equipo.. 43.

(44) 4.1.5. Información a revelar. Figura 6. Revelaciones de propiedad de inversión. Metodos e hipotesis significativos empleados en la determinacion del valor razonable. REVELACIONES El reporte en libros inicial y final debe presentar: Adiciones,ganancias o perdidas , trasnferencias de ppeye y de inventario a propiedades.. Las obligaciones de adquisicion , contruccion o desarollo ,opor conceptos de repaciones , manteniemnto. Fuente: Autores del proyecto. 44.

(45) 4.2. SECCIÓN 17 PROPIEDADES, PLANTA Y EQUIPO. Temario . Objetivo. . Alcance. . Reconocimiento. . Medición inicial. . Medición posterior. . Revaluaciones. . Depreciación. . Retiros. 4.2.1. Objetivo. El objetivo de la sección 17 es determinar el tratamiento contable de las propiedades, planta y equipo, de tal manera que todos los usuarios puedan ver reflejado en los estados financieros y así conocer la información acerca de la inversión que la entidad tienen en sus propiedades, planta y equipo, al igual que los cambios que tenga estas inversiones.. 4.2.2. Alcance. Esta sección aplicará a la contabilidad de las propiedades, planta y equipo, así como a las propiedades de inversión cuyo valor razonable no se pueda medir con fiabilidad sin costo o esfuerzo desproporcionado.. Las propiedades, planta y equipo no incluyen: a) los activos biológicos relacionados con la actividad agrícola, o b) los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares.. 45.

(46) 4.2.3. Reconocimiento. Un elemento de propiedades, planta y equipo se reconoce como un activo solo si: . Es probable que la entidad obtenga los beneficios económicos futuros asociados con el elemento, y. . El costo del elemento puede ser medido con fiabilidad.. La compra se reconoce en el momento en que se han recibido sustancialmente los riesgos y beneficios (se determina según el acuerdo entre comprador y vendedor).. Piezas de repuesto y equipo auxiliar Las de las piezas de repuestos y equipo de mantenimiento permanente y equipo auxiliar que normalmente se registran como inventarios si son de manera permanente se registran como propiedad planta y equipo. cuando la entidad. espera utilizarlas durante más de un periodo.. EJEMPLO: . Una fábrica de productos. pre cocidos Pao Pao, tiene dentro de sus. instalaciones un equipo de herramientas comunes de bajo valor adquiridos en ferretería, que no se esperan utilizar por más de 1 año.. Las herramientas para mantenimiento no son partidas de propiedades, planta y equipo. Son inventarios (véase la Sección 13 Inventarios). . La fábrica de Pre cocidos Pao Pao, mantiene en sus instalaciones un equipo auxiliar. especializado. que. es. exclusivo. para. los. requerimientos. de. mantenimiento y reparación de una máquina específica del área de producción. Estos equipos duran más de 1 año. - ¿éstas corresponden a propiedades, planta y equipo bajo NIIF?. 46.

(47) El equipo auxiliar se clasifica como propiedades, planta y equipo. Puede utilizarse sólo en relación con la máquina de la entidad y se espera que se use en más de un periodo contable.. Inspecciones que constituyen una condición para el funcionamiento de un activo.. EJEMPLO: . Cada año, se debe hacer inspeccionar el camión Frio en el que se reparte los productos pre cocidos, requerimiento que exige la dirección de tránsito, para detectar fallas. Se realizó una inspección a mitad del actual periodo contable anual a un costo de 5.000 u.m.. La entidad debe reconocer un activo (propiedades, planta y equipo) de 5.000 u.m. para la inspección. El activo de inspección debe reconocerse como un gasto (depreciación) en los resultados de manera uniforme a lo largo de su vida útil (es decir, un gasto de 5.000 u.m. durante el periodo contable actual).. Los terrenos y los edificios son activos separables, y una entidad los contabilizará por separado, incluso si hubieran sido adquiridos de forma conjunta.. 47.

(48) ENFOQUE DE COMPONENTES. Figura 7. Reconocimiento inicial de un activo EL RECONOCIMIENTO INCIAL DE UN ACTIVO, SE APLICARÁ EL ENFOQUE DE COMPONENTES. Las demás partes (no significativas) forman otro componente. Consiste en distribuir el costo de un activo en sus partes si estas son significativas. Si las partes tienen vida útil y método de depreciación similar se agruparán LAS INSPECCIONES FORMAN OTRO COMPONENTE. Fuente: Autores del proyecto. 48.

(49) SEPARACIÓN POR COMPONENTES. Figura 8. Separación de componentes. Identificar los componenentes importantes del activo (Estudio Tecnico). Buscar en el mercado del costo de cada componente importante en la fecha de compra para su asignacion.. Establecer si el activo requiere inspecciones generales periodicas. La diferencia entre el precio de compra y el costo de componentes importantes y costo de inspeccion (si existe) sera el valor a asignar a los componentes menores.. Fuente: Autores del Proyecto. 49. Agrupar los demas componentes menores del activo. Buscar por referente en el mercado el costo de una inspeccion general para su asignacion..

(50) Figura 9. Reconocimiento de costos posteriores. Fuente: Auditores de proyecto. Estas se reconocen como mayor valor del activo si cumplen la condición de reconocimiento y a su vez se retira el saldo de inspección anterior.. Fuente: Auditores de proyecto. RECONOCIMIENTO DE INSPECCIONES Ciertos activos requieren inspecciones generales cada cierto tiempo (con o sin sustitución de partes). 50.

(51) MEDICIÓN INICIAL. Figura 10. Medición inicial TODAS LAS PROPIEDADES, PLANTA Y EQUIPO SE VALORAN EN SU RECONOCIMIENTO INICIAL POR SU COSTO. COSTO DE COMPRA.. OTROS COSTOS. COMPONENTES DEL COSTO. COSTOS DE UBICACIÓN.. DESMANTELAMIENTO.. GASTOS. 1. Costos de apertura de nueva instalación productiva 2. Costos de publicidad y actividades promocionales. 3. Costos de administración. 4. Costos por préstamos.. El reconocimiento de los Costos cesa cuando el activo está en el lugar y las condiciones para operar de la forma prevista (así no se use). Fuente: Auditores de proyecto. 51.

(52) MEDICIÓN DEL COSTO El costo de una partida de propiedades, planta y equipo será el precio equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos los pagos futuros.. EJEMPLO: . La Fabrica Pre cocidos Pao Pao adquirió una planta por 2.000.000 u.m. con un crédito sin intereses a dos años. Una tasa de descuento adecuada es del 10% por año. Costo Adquisición. 2.000.000. VPN=∑ Tasa. 10%. # Años. 2. Costo Planta. 1.652.893. (. ). =2.000.000*(1/(1+0.1)^2). MEDICIÓN – PRECIO DE COMPRA . Una entidad puede adquirir inventarios con pago aplazado.. . En algunos casos, el acuerdo contiene de hecho un elemento de financiación implícito, por ejemplo, una diferencia entre el precio de compra para condiciones normales de crédito y el valor de pago aplazado.. . La diferencia se reconocerá como gasto por intereses a lo largo del periodo de financiación y no se añadirá al costo de los inventarios.. EJEMPLO: . La Fábrica Pre cocidos Pao Pao, adquiere 10 equipos de cómputo. El proveedor otorga una financiación para el pago, y le indica que el precio de contado es $20 millones y el pago al cabo de 12 meses es $23 millones.. 52.

(53) ¿Cómo contabilizaría inicialmente el elemento de propiedades, planta y equipo bajo NIIF? ¿Demuestre la medición posterior de la cuenta por pagar? Flujo inicial 20.000.000 Flujo final (23.000.000) = TIR 15.00% EA = 1.17% MV Débito PPYE $20.000.000 Crédito Cuenta por pagar $20.000.000 Flujo inicial 20.000.000 Flujo final (23.000.000) = TIR 15.00% EA = 1.17% MV. Tabla 5 Propiedad, planta y equipo Propiedad, Planta y Equipo. 20.000.000. Cuentas x Pagar. 20.000.000. INTERESES. PAGO AL. SALDO. FINANCIACION. PROVEEDOR. FINAL. 20,000,000. 234,298.0. 0. 20.234.298. 2. 20,234,298. 237,043. 0. 20,471,341. 3. 20,471,341. 239,820. 0. 20,711,162. 4. 20,711,162. 242,630. 0. 20,953,791. 5. 20,953,791. 245,472. 0. 21,199,263. 6. 21,199,263. 248,348. 0. 21,447,611. 7. 21,447,611. 251,257. 0. 21,698,868. 8. 21,698,868. 254,200. 0. 21,953,068. 9. 21,953,068. 257,178. 0. 22,210,246. 10. 22,210,246. 260,191. 0. 22,470,438. 11. 22,470,438. 263,239. 0. 22,733,677. 12. 22,733,677. 266,323. 0. (23,000,000). MESES. SALDO INICIAL. 1. 53.

(54) Tabla 6 Asiento contable GASTOS FINANCIEROS. 234.298. CUENTAS X PAGAR. 234.298. MEDICIÓN – OTROS COSTOS . Aranceles de Importación. . Impuestos asociados a la compra del activo (no recuperables, por ejemplo, IVA. . Fletes. . Costos de Importación. . Otros asociados. MEDICIÓN – COSTOS DE DESMANTELAMIENTO Son aquellos en que debe incurrir la empresa para desmantelar el activo, retirarlo y/o restaurar el medio ambiente al fin de la vida útil del activo y en la medida en que haya un compromiso legal o implícito.. Los Costos de desmantelamiento y similar se estiman así: . Determinar las actividades a realizaren forma detallada (mano de obra, arriendo de equipos, traslados, entre otros). . Estimar los costos actuales. . Proyectar cada costo según el índice de cada uno hasta la fecha esperada de retiro. . Descontar los costos futuros. El valor así determinado se reconoce como un mayor valor del activo contra una provisión. Anualmente se recalcula el pasivo y se reconoce como mayor valor del activo (en el modelo del costo) o en resultados en el modelo del costo revaluado.. 54.

(55) MEDICIÓN POSTERIOR Costo menos la depreciación acumulada y cualesquiera perdida por deterioro del valor acumulada.. DEPRECIACIÓN - POLÍTICA . El activo se deprecia sobre una base sistemática de su vida útil, la cual se revisa anualmente. . Se reconoce valor residual (si existe) y se revisa anualmente. . La depreciación inicia cuando el activo está disponible para su uso (se use o no). . Cesa cuando el activo es retirado definitivamente.. . No cesa si el activo es retirado definitivamente. . Si el valor residual es superior al valor en libros del activo se suspende la depreciación.. VALOR RESIDUAL El valor residual es el valor estimado que la empresa podría obtener actualmente por el retiro o venta del activo, después de deducir los gastos de venta o retiro, si el activo ya ha alcanzado la antigüedad y demás condiciones esperadas al término de su vida útil.. EJEMPLO: La fábrica Pre cocidos Pao Pao, adquiere el 01/01/2013, un (1) vehículo por $45 millones. El jefe de mantenimiento considera que este vehículo tiene un tiempo estimado de uso de 8 años y un valor residual del 10% sobre costo de compra.. ¿Cuál es el valor de la depreciación acumulada para todo el año 2013? - Suponga que el 01/01/2014 cambia el valor residual a $5 millones y el tiempo de uso remanente es 4 años.. 55.

(56) Tabla 5. ¿Cuál es el valor de la depreciación acumulada para todo el año 2014? Base Depreciación. $40.500.000. Depreciación 2013. $5.062.500. Base Depreciación. $34.937.500. Depreciación 2013. $8.734.375. DETERMINACION DE LA VIDA UTIL . Uso esperado del activo. . Degaste físico esperado. . Obsolescencia técnica o comercial. . Limitación legales o restricciones. . Plazo en un contrato de arriendo operativo de una bien al que se la han realizado mejoras que cumplen los requisitos de PPYE. Métodos de Depreciación Se usará el que mejor refleje el patrón esperado de los beneficios económicos que serán consumidos por las empresas. Se debe revisar cada año, algunos métodos incluyen:. 56.

(57) Figura 11. Método de Depreciación. LINEA RECTA. UNIDADES DE PRODUCCION. SALDOS DECRECIENTES. Fuente: Autores del proyecto. REVELACIONES Para cada categoría de elementos de propiedad, planta y equipo que se considere apropiada, la siguiente información:. a) Las bases de medición utilizadas para determinar el importe en libros bruto. b) Los métodos de depreciación utilizados. c) Las vidas útiles o las tasas de depreciación utilizadas. d) El importe bruto en libros y la depreciación acumulada (agregada con pérdidas por deterioro del valor acumuladas), al principio y final del periodo sobre el que se informa. e) Una conciliación entre los importes en libros al principio y al final del periodo sobre el que se informa, que muestre por separado: . Las adiciones realizadas.. . Las disposiciones.. . Las transferencias a propiedades de inversión, si una medición fiable del valor razonable pasa a estar disponible.. 57.

(58) . Las pérdidas por deterioro del valor reconocidas o revertidas en el resultado de acuerdo con la Sección 27.. . La depreciación.. La entidad revelará también:. a) La existencia e importes en libros de las propiedades, planta y equipo a cuya titularidad la entidad tiene alguna restricción o que está pignorada como garantía de deudas. b) El importe de los compromisos contractuales para la adquisición de propiedades, planta y equipo.. 58.

Figure

+7

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]

Contraindicaciones: El uso de la mascarilla está contraindicado para los pacientes y los miembros de sus familias, profesionales sanitarios y compañeros de

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Las probabilidades de éxito de este procedimiento serán distintas en función de la concreta actuación del reclamante antes de que se produjera la declaración de incons-.. En caso

Para denegación hegeliana del mal: «Así como no existe lo fal- so, no existe el mal, es objetada primero por Sade y luego por la subjetividad romántica: en la mé- dula de la