UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DE TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “DISKARMAR SOCIEDAD CIVIL” DE LA CIUDAD DE SANTO DOMINGO, 2018.

AUTORA: CALDERÓN LARA LORENA YAJAIRA

TUTOR: ING. CABEZAS ARELLANO MARIO JAVIER, MGN.

SANTO DOMINGO-ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita Lorena Yajaira Calderón Lara, estudiante de la Carrera de

Contabilidad Superior y Auditoría , CPA., Facultad de Sistema Mercantiles, con el tema

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “DISKARMAR SOCIEDAD CIVIL”, DE LA CIUDAD DE SANTO DOMINGO, AÑO 2018”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los

Andes-UNIANDES, por lo que apruebo su presentación.

Santo Domingo, marzo del 2019

___________________________________

Ing. Cabezas Arellano Mario Javier, MGN.

DECLARACIÓN DE AUTENTICIDAD

Yo, Lorena Yajaira Calderón Lara, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistema Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA, son absolutamente originales, auténticos y personales; a excepto de las citas, por lo

que de mi exclusiva responsabilidad.

Santo Domingo, marzo del 2019

___________________________________

Srta. Calderón Lara Lorena Yajaira

C.I:2300450562

DERECHOS DE LA AUTORA

Yo, Lorena Yajaira Calderón Lara, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultorías que se realicen en

la Universidad o por cuenta de ella.

Santo Domingo, marzo del 2019

___________________________________

Srta. Calderón Lara Lorena Yajaira

C.I:2300450562

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Oscar Rodrigo Aldaz Bombón MAG, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizada por la Srta. Calderón Lara Lorena

Yajaira sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA “DISKARMAR SOCIEDAD CIVIL”, DE LA CUIDAD DE SANTO DOMINGO, AÑO 2018.”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma

establecido por la Universidad Regional Autónoma de los Andes “UNIANDES”, para

esta clase de trabajo, por lo que autorizo su presentación.

Santo Domingo, mayo del 2019

___________________________________

DEDICATORIA

El presente trabajo se lo dedico a Dios por darme la vida, por darme todo lo que tengo,

por darme las fuerzas , guiarme y darme sabiduría para poder salir en momentos de

dificultades , a mis padres Magali y Fredy por ser el pilar fundamental en mi vida, por ser

el ejemplo de superación y el esfuerzo constante.

A Rita Muñoz por ser la persona más importante en mi vida, por enseñarme que con

esfuerzo y dedicación las recompensas son mayores.

A mi familia y hermanos quienes con sus consejos y palabras de aliento no me dejaban

decaer para que siguiera adelante y cumpla mis metas.

A mis Mejores Amigos por su apoyo por estar siempre a mi lado compartiendo grandes

momentos.

A la empresa “Diskarmar Sociedad Civil” por abrirme las puertas y permitirme realizar

el trabajo de grado y a todas las personas que de una u otra manera me estuvieron

apoyando.

Lorena Yajaira Calderón Lara.

AGRADECIMIENTO

El agradecimiento inmenso a Dios por todas las bendiciones recibidas por haberme

acompañado y guiado a lo largo de mi carrera, por ser mi fortaleza en los momentos

difíciles, por brindarme una vida llena de experiencias, aprendizajes y sobre todo una vida

llena de amor junto a las personas que tanto quiero.

A mi Madre Magali por ser esa amiga, madre y compañera que me ha ayudado a crecer

día a día, gracias por tus consejos, por la paciencia que has tenido para enseñarme, gracias

por ser esa madre luchadora esa madre guerrera que no se deja vencer por nada, esa madre

valiente que pelearía por sus hijos con uñas y garras, gracias por tu apoyo y tu amor

infinito y a mi Padre Fredy por mostrarme el camino de superación, por darme su apoyo

y cariño incondicional.

A una persona tan importante en vida Rita Muñoz que lamentablemente ya no está con

nosotros ya que esta alado Dios y que desde el cielo ha sido mi compañía y fortaleza,

gracias por tu paciencia, por enseñarme el camino de la vida, gracias por tus consejos y

el amor que me diste.

A mis Hermanos que con su amor me han enseñado a salir adelante, gracias sus consejos,

su apoyo y gracias por estar siempre cuando los necesito y ser parte importante en mi

vida.

A mis mejores amigos Mishell, Mayra, Joselyn y Carlos quienes sin esperar nada a

cambio compartieron sus conocimientos, alegrías y sus tristezas, a mi familia, mis

compañeros de clases con los que he compartido grandes momentos y a todas esas

personas que de una u otra manera me apoyaron y me dieron todo su cariño.

Mi agradecimiento también a la Universidad Autónoma de los Andes “Uniandes” la cual

abrió sus puertas de la institución para formarme profesionalmente, y un Gracias a los

docentes por la enseñanza y apoyo logrando que este sueño se haga realidad.

RESUMEN

Diskarmar Sociedad Civil es una empresa obligada a llevar contabilidad la cual se dedica

a la venta al por mayor de diversos productos de consumo masivo, en la cuidad de Santo

Domingo. La investigación se realizó porque la situación actual de la empresa presenta

falencia en los procesos contables y esto ocasiona no tener una información financiera

real, por lo cual el gerente de la empresa no puede tomar decisiones oportunas para el

crecimiento de la empresa. El desarrollo del proyecto investigativo se utilizaron métodos,

técnicas y herramientas de investigación a través del análisis e interpretación de datos ,

con el único fin de poder conocer y dar soluciones a los problemas existentes de la

empresa, ya que no se cuenta con los registros contables , no tienen un adecuado plan de

cuenta acordes a la necesidad de la empresa , inexistencia de los estados financieros, la

falta de documentación financiera hace que la empresa no cuente con información real y

confiable esto ocasiona que la empresa no tenga un control de los procesos que se

realizan. La propuesta se planteó acorde a la actividad y las necesidades que tiene la

empresa, indicando el debido procedimiento contable de las transacciones que se realizan

a diario, así también se refleja en los estados financieros una ganancia económica de $

7996,25 correspondiente al mes de enero, valor que significa la solvencia económica

rentable de la empresa, con la propuesta la empresa podrá obtener toda la información de

ABSTRACT

Diskarmar Sociedad Civil is a company obliged to keep accounting which is dedicated to the wholesale sale of various products of mass consumption, in Santo Domingo city. The investigation was carried out because the current situation from the company shows weakness in the accounting processes and this causes not having a real financial information, for which the company' manager can not take timely decisions for the growth of the company. The development of the research project used methods, techniques and research tools through the analysis and interpretation of data, with the sole purpose of knowing and providing solutions to existing problems of the company, since there are no accounting records , they do not have an adequate plan of account according to the need of the company, inexistence of the financial statements, the lack of financial documentation means that the company does not have real and reliable information, this causes the company not to have control of the processes that are made. The proposal was raised according to the activity and the needs of the company, indicating the due accounting procedure of the transactions carried out daily, as well as an economic gain of

$ 7996,25 corresponding to the january the financial statements. January, value that

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE

ÍNDICE DE TABLAS

ÍNDICE DE FIGURAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e Importancia ... 1

Problema de la investigación. ... 3

Formulación del problema a investigar. ... 4

Objetivos. ... 4

Objetivo General. ... 4

Objetivo Específico. ... 4

1 FUNDAMENTACIÓN TEÓRICA. ... 5

1.1 Antecedentes de la investigación. ... 5

1.2 Actualidad del objetivo de estudio de la investigación. ... 5

1.2.1 Contabilidad. ... 6

1.2.1.1 Definición. ... 6

1.2.1.2 Importancia de la Contabilidad. ... 6

1.2.1.3 Objetivos de la Contabilidad. ... 6

1.2.1.4 Tipos de Contabilidad. ... 7

1.2.1.4.1 Contabilidad de Gubernamental ... 7

1.2.1.4.2 Contabilidad bancaria ... 7

1.2.1.4.3 Contabilidad hotelera ... 8

1.2.1.4.5 Contabilidad comercial ... 8

1.2.1.4.5.1 Importancia ... 8

1.2.1.4.5.2 Objetivos ... 9

1.2.1.4.6 Sistema de inventarios. ... 9

1.2.2 Procesos contables ... 10

1.2.2.1 Definición ... 10

1.2.2.2 Documentos fuentes ... 11

1.2.2.2.1 Comprobante de ingreso ... 12

1.2.2.2.2 Comprobante de egreso ... 12

1.2.2.2.3 Cheque ... 12

1.2.2.2.4 Facturas ... 12

1.2.2.2.5 Recibo ... 12

1.2.2.2.6 Comprobante de retención. ... 13

1.2.2.2.7 Liquidación de compra de bienes y prestaciones de servicios ... 13

1.2.2.3 Plan de cuentas ... 13

1.2.2.4 Estados de Situación Inicial ... 13

1.2.2.5 Kárdex ... 14

1.2.2.6 Libro diario ... 14

1.2.2.7 Libro mayor ... 14

1.2.2.8 Balance de comprobación ... 14

1.2.2.9 Estados financieros ... 15

1.2.2.9.1 Estado de resultados ... 15

1.2.2.9.2 Estados de situación patrimonial ... 15

1.2.2.9.3 Estados de Flujos de Efectivo ... 15

1.2.2.9.4 Estados de Cambio de Patrimonio ... 16

1.2.2.9.5 Notas Aclaratorias ... 16

1.2.3 Información financiera. ... 16

1.2.3.1 Importancia. ... 17

1.2.3.2 Análisis financiero. ... 17

1.2.3.3 Análisis vertical ... 17

1.2.3.4 Análisis horizontal ... 18

1.2.3.5 Indicadores financieros ... 18

1.2.3.5.1 Razón de liquidez ... 18

1.2.3.5.3 Razones de Apalancamiento ... 19

1.2.3.5.4 Razones de Rentabilidad ... 20

CAPÍTULO II ... 21

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 21

2.1 Paradigma y tipo de investigación ... 21

2.1.1 Paradigma asumido ... 21

2.1.2 Modalidad y tipo de la investigación. ... 21

2.1.2.1 Modalidad de la investigación. ... 21

2.1.2.2 Tipos de investigación ... 21

2.1.2.2.1 Investigación De Campo ... 21

2.1.2.2.2 Investigación bibliográfica ... 22

2.1.2.2.3 Investigación explicativa ... 22

2.2 Procedimiento para la búsqueda y procedimiento de los datos. ... 22

2.2.1 Población y muestra. ... 22

2.2.1.1 Población. ... 22

2.2.2 Plan de recolección de la información. ... 23

2.2.2.1 Método de investigación. ... 23

2.2.2.1.1 Analítico – Sintético. ... 23

2.2.2.1.2 Inductivo – Deductivo. ... 23

2.2.2.2 Técnicas de investigación. ... 23

2.2.2.2.1 Entrevista ... 23

2.2.2.2.2 Encuesta ... 23

2.2.2.2.3 Observación ... 24

2.2.2.3 Instrumentos de investigación. ... 24

2.2.2.3.1 Guía de entrevista ... 24

2.2.2.3.2 Cuestionario ... 24

2.2.2.3.3 Ficha de observación ... 24

2.3 Resultados del diagnóstico de la situación actual. ... 24

2.3.1 Diagnostico que caracterice el problema de investigación formulada ... 24

2.3.2 Guía de observación a Diskarmar Sociedad Civil. ... 25

2.3.3 Resumen de las principales insuficiencias... 26

CAPÍTULO III ... 28

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 28

3.1.1 Nombre de la propuesta ... 28

3.1.2 Objetivos ... 28

3.1.2.1 Objetivo General... 28

3.1.2.2 Objetivos Específicos. ... 28

3.1.3 Elementos que la conforman. ... 29

3.1.4 Explicación de la propuesta ... 30

3.2 Aplicación práctica parcial o total de la propuesta. ... 30

3.2.1 Documentos Fuente. ... 30

3.2.1.1 Nota de pedido. ... 30

3.2.1.2 Rol de Pagos ... 31

3.2.1.3 Kardex. ... 32

3.2.1.4 Recepción de mercadería para bodega. ... 32

3.2.1.5 Comprobante de Egreso... 33

3.2.1.6 Comprobante de Ingreso ... 33

3.2.1.7 Arqueo de caja ... 34

3.2.1.8 Plan de Cuentas ... 35

3.2.1.9 Manual de Cuentas ... 37

3.2.2 Ejercicio contable correspondiente al mes de enero del 2018 ... 39

3.2.2.1 Estado de Situación Inicial ... 39

3.2.2.2 Transacciones de Diskarmar Sociedad Civil ... 40

3.2.2.3 Libro Diario ... 42

3.2.2.4 Libro Mayor ... 43

3.2.2.5 Balance de Comprobación ... 45

3.2.2.6 Elaboración de estados financieros... 46

3.2.2.6.1 Estado de Resultado ... 46

3.2.2.6.2 Estado de Situación Final ... 47

3.2.2.6.3 Estado de cambios en el patrimonio ... 48

3.2.2.6.4 Estado de Flujo de Efectivo ... 48

3.2.2.7 Análisis Financiero Vertical. ... 49

3.2.2.7.1 Análisis vertical ... 49

3.2.2.7.2 Análisis horizontal ... 50

3.2.2.8 Indicadores Financieros ... 51

3.2.2.8.1 Indicador de Liquidez ... 51

3.2.2.8.3 Indicador de Apalancamiento ... 52

Indicador de Rentabilidad ... 53

CONCLUSIONES Y RECOMENDACIONES ... 56

Conclusiones ... 56

Recomendaciones ... 57 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1: Metodos de Valuación ... 10

Tabla 2: Ratios de Liquidez ... 18

Tabla 3: Ratios de Actividad ... 19

Tabla 4: Razones de Apalancamiento ... 20

Tabla 5: Ratios de Rentabilidad ... 20

Tabla 6: Población ... 22

Tabla 7: Guía de Observación ... 25

Tabla 8: Plan General de Cuentas ... 25

INDICE DE FIGURAS

Figura 1: Flujo de procesos contable ... 11

Figura 2: Elementos de la propuesta ... 29

Figura 3: Modelo de nota de pedido ... 31

Figura 4: Modelo de rol de pagos ... 31

Figura 5: Modelo de Kardex ... 32

Figura 6: Modelo de recepción de mercadería para bodega ... 32

Figura 7: Modelo de comprobante de egreso ... 33

Figura 8: Modelo de comprobación de Ingreso ... 33

ÍNDICE DE ANEXOS

Anexo 1: Aprobación de perfil

Anexo 2: Carta dirigida a la empresa

Anexo 3: Carta de aceptación de la empresa

Anexo 4: Guía de entrevista aplicada a la propietaria

Anexo 5: Guía de entrevista aplicada al Contador

Anexo 6: Cuestionario aplicado a los trabajadores

Anexo 7: Plan de cuentas

Anexo 8: Manual de cuentas

Anexo 9: Libro Diario

Anexo 10: Libro Mayor

Anexo 11: Kardex

Anexo 12: Resumen Kardex

Anexo 13: Depreciaciones

Anexo 14: Rol de Pagos

Anexo 15: Provisiones

Anexo 16: Fotografías

Anexo 17: Ruc

Anexo 18: Factura de Venta

1

INTRODUCCIÓN

Actualidad e Importancia

Este trabajo de investigación se encuentra relacionado con el Plan Nacional de Desarrollo

2017- 2021 en el eje 2 que trata de la economía al servicio de la sociedad y con el objetivo

cuatro que se trata de consolidar la sostenibilidad del sistema económico social y

solidario, de esa manera afianzar la dolarización para consolidar una economía en

crecimiento y sostenible que permite niveles óptimos de producción que nos permite la

estabilidad relativa de las variables macroeconómicas nacionales y el crecimiento

económico, basándose en el análisis de los efectos económicos producidas sobre las

condiciones in ternas del país, relacionadas con la generación de empleo, renta nacional

y exportaciones. (Plan Nacional de Desarrollo 2017-2021-Toda una Vida, p.76)

De acuerdo a la Agenda de Transformación de la Matriz Productiva se impulsa el cambio

a través de orientaciones estratégicas para la implementación de la diversificación

productiva, generación de valor agregado, situaciones selectivas de importaciones e

incremento de la oferta exportable. El proceso de transformación de la matriz es algo

lento y conlleva factores determinantes para que el Ecuador progrese, con las políticas

se podrá fomentar e innovar la capacitación y formación profesional en la se enfoca a la

población económicamente activa. La evaluación de los resultados busca alcanzar el

proyecto que se desarrollara tomando en cuenta como base a los indicadores de resultados

contenidos en la matriz de marco lógico. (Agenda Zonal 4, 2013-2017, p.46)

La transformación productiva implica la necesidad de recuperar la gestión económica,

científica, industrial, social y ambiental de los bienes y servicios ambientales como punto

de partida para cualquier proyecto de desarrollo nacional, la matriz productiva buscar

diversificar y generan mayor valor agregado en la producción nacional, incorporar

tecnología en la producción de bienes intermedios y finales, mejor la productividad de

forma sostenible y sustentables, potenciar y diversificar los canales de comercialización,

considerando entre los actores relevantes a la economía popular y solidaria. (Agenda

2

Para una trasformación de la matriz productiva es indispensable que todas las

instituciones del estado coordinen y concentren todos sus esfuerzos en un mismo ideal,

Ecuador se ha caracterizado en el escenario económico por manejar un modelo de

generación de riqueza basado en la exportación de materia prima y la importación de

bienes y servicios con valor agregado. Nuestro país se encuentra en una zona geográfica

estratégica y por ello es un producto muy importante de materia prima en la cual se puede

satisfacer las necesidades a nivel regional y nacional. (Agenda Zonal 4, 2013-2017, p.46)

El objeto de la investigación se encuentra en la provincia de Santo Domingo de los

Tsáchilas, conjuntamente con la provincia de Manabí en la cual conforman la zona cuatro

que se denomina Pacifico, en la Agenda Zonal de Desarrollo 2013-2017 zona cuatro, cuya

población económicamente activa es de 663.321 habitantes, es decir el 37,25% de la

población zonal, el 17.03% se dedica al comercio por menor y mayor, a través de la red

vial existente se integra el perfil costanero con el interior y las provincias aledañas , el

territorio zonal comprende desde el perfil costero hasta las estribaciones de la cordillera

occidental de los Andes ,constituye la plataforma para que la zona se desarrollen

actividades agropecuarias, comerciales y sociales complementadas mediante una

infraestructura sistemática que potencia y fortalece las dinámicas el territorio y

asentamientos humanos. (Agenda Zonal 4, 2013-2017).

Santo Domingo de los Tsáchilas ha tenido un crecimiento acelerado en las últimas

décadas, esto debido a la intensa actividad comercial influenciando por la ubicación

geoestratégica a nivel nacional está vinculada al comercio y actividades agropecuarias ,

dentro de este contexto se pueden mencionar que nuestras tierras se encuentran entre la

más fértiles del país , el Valor Agregado Bruto en el sector económico demuestra que la

población con un 68,22% se está dedicando al sector terciario lo que evidencia que la

principal actividad económica es el comercio y servicio , mientras que el sector

secundario tiene un 11,46% por la pequeña y media industria y el primario con un 20,32%

identifica al sector agropecuario el cual se ubica como la segunda opción de la población

como actividad económica. (Agenda Zonal 4, 2013-2017)

Senplades organismo que faculta el desarrollo de la nación, vitalizara la evolución

económica de nuestra región y dará cumplimiento a un objetivo, la reducción de la

3

regiones, gracias a la división territorial las características favorables de los objetivos se

generaran la participación de los sectores económicos de nuestra región. La Senplades

cuenta con una subsecretaria de planificación que se constituye en su esencia, esta se

encarga de armar toda la estrategia de planificación del estado, tanto desde lo macro como

desde o micro. (Secretaria Nacional de Planificacion y Desarrollo, p.11)

Problema de la investigación.

La empresa “Diskarmar Sociedad Civil”, propiedad de la Sra. Ocaña Nuñez Siria

Elevación, se dedica a la venta al por mayor de diversos productos de consumo masivo.

Legalmente legalizado por el Servicio de Rentas Internas como persona obligada a llevar

contabilidad, inicio sus actividades el día 09 de junio del año 2017, actualmente está

ubicada en Santo Domingo en la vía Chone frente a terrasol.

Luego de realizar una entrevista previa con la propietaria de la empresa “Diskarmar

Sociedad Civil” se pudo observar e identificar las siguientes debilidades:

La empresa no dispone de un plan de cuenta apropiado a las necesidades del

negocio esto provoca que las operaciones no se registren correctamente.

Inadecuado control de los documentos fuente, esto ocasiona una información

incompleta de la cual no se puede registrar las operaciones que se realiza en la

empresa “Diskarmar Sociedad Civil”.

La inexistencia del registro de Kardex ocasiona que no se tenga un registro

organizado de la mercancía existente en la bodega de la empresa.

La falta de documentación financiera provoca que la empresa “Diskarmar

Sociedad Civil” no cuenta con información real y confiable, debido a esto no se

pueda tener un control de los procesos que se realizan en la empresa.

La inexistencia de información financiera, hace que la Gerente no pueda tomar las

decisiones oportunas para la crecimiento de la empresa y esto ha provocado la

4

De persistir los problemas detallados, la empresa tendrá inconvenientes en presentar

una información objetiva, ya que la toma de decisiones en el campo financiero no será

oportuna lo que podría llevar a la empresa a una pérdida de liquidez, se podría saber si

la empresa aumenta en ventas, pero no se sabría si está generando las ganancias

deseadas, debido a que la empresa no cuenta con los estados financieros respectivos.

Formulación del problema a investigar.

¿Con la implementación de un adecuado proceso contable, se mejorará la información

financiera de la empresa “Diskarmar Sociedad Civil”, de la ciudad de Santo Domingo,

año 2018?

Objetivos.

Objetivo General.

Diseñar un proceso contable, para el mejoramiento de la información financiera de la

empresa “Diskarmar Sociedad Civil”, de la cuidad de Santo Domingo, 2018.

Objetivo Específico.

Fundamentar científica y teóricamente los procesos contables y la información

financiera, con temas relacionados que permita un procedimiento adecuado del

trabajo investigativo.

Diagnosticar la situación actual de la empresa, mediante la aplicación de métodos,

técnicas e instrumentos de investigación en el campo de estudio para el

diagnóstico de la situación actual de la empresa.

Realizar el proceso contable que nos permita conocer la situación económica de

la empresa “Diskarmar Sociedad Civil”, para que se pueda tomar las decisiones

5 CAPÍTULO I

1 FUNDAMENTACIÓN TEÓRICA.

1.1 Antecedentes de la investigación.

Para el desarrollo del proyecto de investigación se consideró que no hay antecedente al

tema propuesto, desde el CDIC de la Universidad Regional Autónoma de los Andes

“UNIANDES” se ha encontrado los siguientes estudios con temas similares como se

presentara a continuación:

En el proyecto de titulación del autor (Loja. F, 2017) expone el desarrollo de “Procesos

Contables e Información Financiera de la empresa Valdivieso Calva Leonardo

Marcelo de la cuidad de Santo Domingo 2016, año 2017”, la cual se dedica a la

comercialización de maíz debido a su notable crecimiento económico, en la actualidad

la contabilidad es una de las primeras disciplinas económicas que has sido de mucha

ayuda para la empresa, permitiendo llevar un control claro y preciso de las actividades

generadas en las mismas.

En el proyecto de titulación de la autora (Araque. G, 2019) expone el desarrollo de

“Procesos Contables e Información Financiera de la empresa Cobalm de la cuidad de

Santo Domingo 2018, año 2019”, la cual se dedica a la comercialización de productos

masivos, en la cual menciona la importancia para la elaboración de un proceso contable

y poder mejorar la información financiará para una óptima toma de decisiones.

1.2 Actualidad del objetivo de estudio de la investigación.

De acuerdo al objetivo de estudio del Proyecto de Investigación se presentará los

6 1.2.1 Contabilidad.

1.2.1.1 Definición.

Es la ciencia, arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa. La contabilidad es el sistema que mide las actividades del negocio, procesa esta información convirtiéndola en informes y comunica estos hallazgos a los encargados de la toma de decisiones. (Bravo M., 2009, pág. 1) (Bravo Valdivieso , 2009, pág. 1)

La Contabilidad es un instrumento que permite registrar la información financiera

contable de la empresa, donde se presentan toda la información útil, en un orden

cronológico para producir información veraz y oportuna, que permita a la empresa tomar

las mejores decisiones.

1.2.1.2 Importancia de la Contabilidad.

En el mundo de los negocios, la contabilidad desempeña un rol de mucha importancia en el momento de tener que tomar decisiones críticas. Mientras más compleja sea una decisión, más detallada debe ser la información que se utilice. Las personas individuales y las empresas requieren de distintos tipos de información para tomar sus decisiones. ( León. W, 2015, pág. 24) (Wayne & León, 2015, pág. 24)

1.2.1.3 Objetivos de la Contabilidad.

Según (Zapata. P, 2017) dentro de los objetivos de la contabilidad se encuentran:

Llevar el registro sistematizado de todos los hechos económicos a partir del

reconcomiendo, la valoración y presentación de estos, utilizando el proceso contable.

Determinar los resultados económicos operativos e integrales obtenidos durante un

ejercicio económico, identificando de manera clasificada los ingresos, los gastos y

7

Establecer la situación financiera y patrimonial de la empresa en un momento dado,

gracias a la mediación de los activos y pasivos empresariales.

Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

Analizar e interpretar la situación económica – financiera, a partir de la cual se

obtendrán indicadores que midan las fortalezas y debilidades de la entidades.

Identificar las alternativas de decisión gerencial viables que le permitan afrontar

problemas y aprovechar oportunidades.

Optimizar la utilización de los recursos financieros de la empresa a través del control

permanente de las actividades mercantiles y el impacto que de ellas se derivan.

(pág. 21)

1.2.1.4 Tipos de Contabilidad.

1.2.1.4.1 Contabilidad de Gubernamental

Es una rama de la teoría general de la contabilidad que se aplica a las organizaciones del sector público, cuya actividad está regulada por un marco constitucional, una base legal y normas técnicas que la caracterizan y la hacen distintas de la que rigen en el sector privado.

(Santillana, 2017, pág. 90). (Santillana, 2017, pág. 90)

1.2.1.4.2 Contabilidad bancaria

Según el autor (Zapata. P, 2011) manifiesta: “Es aquella utilizada en las entidades

financieras para registrar depósitos en cuentas corrientes y de ahorro, liquidación de

intereses, comisiones, cartas de crédito, remesas, giros y otros servicios bancarios” (pág.

8 1.2.1.4.3 Contabilidad hotelera

El conocimiento de la contabilidad y su manejo como herramienta de la

administración, no solo es importante para el licenciado en turismo, sino

indispensable si este profesionista desea desempeñase como ejecutivo dentro del

campo de trabajo que le corresponde.(Garcia L, 2007, pág. 5)(Luckie Garcia, 2007,

pág. 5)

1.2.1.4.4 Contabilidad de costo

Es la técnica especializada de la contabilidad que utiliza métodos y procedimientos apropiados para registrar, resumir e interpretar las operaciones relacionadas con los costos que se requieren para elaborar un artículo, prestar un servicio, o los procesos y actividades que fueran inherentes a su producción. (Zapata. P, 2015, pág. 8)

1.2.1.4.5 Contabilidad comercial

De acuerdo a (Zapata. P, 2017) manifiesta “Es aquella que se dedican a comprar bienes

y a venderlos sin realizar cambios de fondo en dichos productos, y establecer un valor

marginal conocido como utilidad” (pág.26). La contabilidad comercial es una herramienta

que está enfocada a empresas cuya actividad económica es el comercio. Esta controla las

operaciones que realizan las empresas dedicadas a la compra y venta de un producto o

artículos determinados con la finalidad de poder satisfacer las necesidades de los

consumidores.

1.2.1.4.5.1 Importancia

Teniendo a referencia a (Wanden. J, 2012) indica que la contabilidad comercial

“Contribuye a que los usuarios externos puedan tomar decisiones eficientes y por tanto favorece el funcionamiento de la economía” (pág.17).

La contabilidad comercial es aquella que se encarga de poder registrar todas las

operaciones que se realice en la empresa para poder ver la importancia para la elaboracion

9

1.2.1.4.5.2 Objetivos

(Rincón, Lasso & Parrado, 2012) manifiesta que los objetivos de la contabilidad comercial son los siguientes:

Obtener información financiera en cualquier momento para uso interno y externo

Establecer el monto de los activos , pasivos y patrimonio

Llevar control de los ingresos y egresos de la organización

Facilitar el proceso de planeación de la empresa

Determinar las utilidades o perdidas de la compañía

Servir como herramienta útil para los procesos de planeación, control, y toma de

decisiones de tal manera que facilite a la organización la determinación de la

creación o destrucción del valor. (pág. 4).(Rincón, Lasso, & Parrado, 2012, pág.

4)

1.2.1.4.6 Sistema de inventarios.

Sistema de Cuenta permanente

En este sistema, no es necesario esperar la terminación del período para determinar el saldo de la cuenta Mercancías, pues permite llevar el control contable individual de los artículos que se compran y venden mediante el uso de tarjetas auxiliares. Estas tarjetas permiten conocer tanto el número de artículos en existencia como su costo, pues se dispone de una cuenta que controla las mercancías, así como las tarjetas que facilitan cotejar los datos obtenidos en la contabilidad. (Hernando. M, 2006, pág. 116) (Hernando, 2006, pág. 116)

Sistema de cuenta múltiple o inventario periódico

Conocido también como juego de inventario, es recomendable para empresas como

10

el volumen ventas de productos cuyos precios unitarios son relativamente bajos es muy

grande cada día, lo que dificulta la consulta del valor de costo de estos bienes. (Hernando.

M, 2006, pág. 109) (Hernando, 2006, pág. 109)

Método de valoración de inventario

El inventario final queda costeado de acuerdo con las compras más recientes. El costo

de ventas se basa en las compras más antiguas, es decir las primeras en entrar son las

primeras en salir del almacén (Nobles. T Mattison. B Matumura. E, 2017, pág. 369)

Métodos de valuación

Tabla 1:

Métodos de valuación

MÉTODO CARACTERISTICAS

Primeras en entrar, primeras en salir "PEPS"

Este método se basa en la suposición de que las primeras unidades en entrar al almacén serán las primeras en salir, razón por la cual al finalizar el periodo contable las existencias quedan valuadas a los últimos costos de adquisición y el inventario final queda a costo actuales.

Ultimas en entrar primeras en salir "UESPS"

Este método se basa en la suposición de las ultimas unidades en entrar al almacén serán las primeras en salir, razón por la cual al finalizar el ejercicio contable las existencias quedan valuadas al costo del inventario inicial y a los precios se las primeras compras.

Promedio ponderado Este método consiste en dividir el importe del saldo entre el número de unidades en existencias. Esta operación se realiza cada vez que se produzca una compra o cada vez que haya una modificación del estado o de las existencias.

Fuente: (Flujo del proceso contable, Diaz Moreno, 2011), Contabilidad General, Por: Calderón Lorena.

1.2.2 Procesos contables

1.2.2.1 Definición

Una referencia de (Bravo M, 2015) donde cita los siguiente “El proceso contable también

denominado ciclo contable constituye la serie de pasos o la secuencia que sigue la

información contable desde el origen de la transacción (comprobante o documento

fuente) hasta la presentación de los Estados Financieros” (pág.33). Es el proceso

11

durante el ejercicio contable de acuerdo a las normas del país. El proceso consiste en la identificación, medición, clasificación, registro, interpretación, análisis, evaluación e informe de todas las operaciones en desarrollo en desarrollo de la actividad comercial y de acuerdo al objeto social. (Fierro, 2011, pág. 278) (Fierro Martínez, 2011, pág. 278)

Los procesos contables son muy importantes ya que realizando el seguimiento de los

procedimientos en la cual garantizar la confiabilidad y razonabilidad de la información

financiera ver el resultado de las operaciones y los cambios en la situación de la empresa

para poder ver los resultados de los estados financieros.

FLUJOS DE PORCESOS CONTABLES Reconocimiento de la operación

Documento fuente

*Prueba evidente con soporte *Requiere análisis *Se archiva cronológicamente

Jornalización o registro inicial Libro Diario

*Registro inicial *Requiere criterio y orden *Se presenta como asiento

Mayorización Libro Mayor

*Clasifica valores y obtiene saldos de cuentas *Requiere criterio y orden *Brinda idea del estado de cada cuenta

Comprobación Ajustes

*Actualiza y depura saldos *Permite presentar saldos razonables

Balances

*Resumen significativo *Valida el cumplimiento de normas y concepto de general aceptación

Estructura de informes Estados financieros

* Financieros *Económicos

Figura 1: Flujo de procesos contable,Cordava (2012)Contabilidad General, por: Lorena Calderón

1.2.2.2 Documentos fuentes

Constituye cualquier medio escrito o virtual, como factura, cheques, recibos, pagares, nota de ventas, roles o plantillas de pagos de remuneraciones que son entregados o recibidos al momento de legalizar una transacción. Los documentos deben cumplir condiciones y requisitos legales y técnicos para que sean considerados como respaldo. (Zapata. P, 2017, pág. 30) (Zapata Sanchez, 2017, pág. 30)

1er. Paso

2do. Paso

3er. Paso

4to. Paso

12 1.2.2.2.1 Comprobante de ingreso

Citando las palabras de (Bravo M., 2015) explica que “Es que se utiliza en el negocio

para registrar las transacciones comerciales que origina el ingreso de dinero de efectivo

o cheques, por ventas de mercancías, comisiones obtenidas por el comerciante, pagos

efectuados por el cliente” (p.73).

1.2.2.2.2 Comprobante de egreso

Es el documento que respalda cada uno de los pagos realizados por la cuenta bancaria por lo todo concepto y la constancia del cheque debe quedar impresa en la trama de la seguridad del comprobante con el respectivo papel carbón para que queden impresos el girado y la cuantía en números y letras, con el fin de evitar fraudes o falsificaciones. (Fierro. M, 2011, pág. 109) (Fierro Martínez, 2011, pág. 109)

1.2.2.2.3 Cheque

Es un medio de pago escrito mediante el cual una persona llamada girador, con cargo a los depósitos que mantenga en una cuenta de la que es titular en una entidad financiera, ordena a dicha entidad denominada girador, que pague una determinada cantidad de dinero a otra persona llamada beneficiario. El cheque debe cumplir con las características físicas, electromagnéticas, de diseño, dimensiones y seguridades establecidas por la junta bancaria. (Bravo. M, 2015, pág.60) (Bravo Valdivieso, 2015, pág. 60)

1.2.2.2.4 Facturas

Es un documento de utilización diaria y permanentes en los negocios, es de carácter obligatorio que el vendedor entrega al comprador con el detalle de las mercaderías vendidas o servicios prestados, indicando cantidades, especificaciones, precio (unitario y total), condiciones de pago (crédito y contado). (Bravo. M, 2015, pág. 69)

1.2.2.2.5 Recibo

13

muebles o inmueble. Es de gran importancia para los registros contables en los que deben constar las indicaciones que posee el recibo. (Bravo. M, 2015, pág. 71)

1.2.2.2.6 Comprobante de retención.

El comprobante de retención son documentos que acreditan que al contribuyente se

le ha realizado una retención de impuesto, tiene la obligación de elaborar y entregar

al beneficiario por las retenciones del IVA, e impuesto a la renta que han efectuado

en el momento de realizar los pagos o acreditaciones de compras. (Reglamento de

comprobante de venta y retención)

1.2.2.2.7 Liquidación de compra de bienes y prestaciones de servicios

Sustentan la adquisición puesto que son emitidas por el adquirente, se utilizan cuando

el comprador adquiere bienes y servicios a extranjeros no residentes y a personas

naturales imposibilitando de emitir un comprobante de venta. (Liquidación de

compra de Bienes y Prestaciones de Servicio)

1.2.2.3 Plan de cuentas

Es un instrumento en la cual se enumera las cuentas ordenas sistemáticamente, aplicable a un negocio concreto que proporciona los nombre y el código de cada una de las cuentas, el plan de cuentafacilita la aplicación de los registros contables. (Bravo. M, 2015, pág. 45)

El plan de cuenta es un listado que presenta las cuentas necesarias para registrar los hechos contables , este plan se identifica mediante códigos y posibilita un adecuado control las mismas que contiene la relación ordenada y clasificada de las clases , grupos cuentas y subcuentas.

1.2.2.4 Estados de Situación Inicial

De acuerdo a (Bravo. M, 2011) manifiesta: “Se elabora al iniciar las operaciones de la

empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la

misma.” (pág. 49). El estado de situación inicial es de gran importancia ya que se

14

informe financiero o estado contable que refleja la situación del patrimonio de una

empresa.

1.2.2.5 Kárdex

Citando las palabras de (Rincón, Lasso, & Parrado, 2012) explica que Kárdex es:

“Documento de control de existencias para el inventario permanente es el Kárdex, el

cual se puede realizar entre otros, a través de los métodos: PEPS, UEPS, Promedio

Ponderado. El Kárdex se puede realizar de forma manual o automatizada” ( pág.

105). El Kárdex no es más que un registro de manera organizada de la mercancía que

se tiene en la empresa para poder saber la existencia del inventario.

1.2.2.6 Libro diario

Una referencia de (Bravo. M, 2015) explica que “Pertenece al grupo de los libros

principales, en este libro se registra en forma cronológica todas las operaciones de la

empresa. El registro se realiza mediantes asientos, lo que se denomina también

jornalización” (pág. 77). El libro diario es un documento donde se reflejan día a día

todas las operaciones relativas a la actividad de la empresa.

1.2.2.7 Libro mayor

“Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada las cuentas de todos los asientos jornal izados previamente en el Libro Diario. Los valores registrados en él Debe del diario pasan al Debe de una cuenta del mayor y los valores registrados en el Haber del diario pasan al Haber de una cuenta del mayor, a este paso se denomina Mayorización.” (Villavicencio. M , pág. 63).

1.2.2.8 Balance de comprobación

15 1.2.2.9 Estados financieros

Son la fuente de información para los negocios, para discutir, tanto en las juntas directivas como en asambleas generales o juntas de socios, sobre el devenir de la empresa, su responsabilidad está a cargo del gerente y el contador, quienes deben certificarlos antes de presentarlos a los órganos de decisión. (Fierro, M, 2011,pág. 369). (Fierro Martínez, 2011, pág. 369)

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad (Zapata. P, 2017, pág. 87).

1.2.2.9.1 Estado de resultados

Denominado también estado de ganancias y pérdidas. El estado de resultado es una de las herramientas financieras más importantes para evaluar la gestión económica de una organización, así como una importante guía en el proceso de la toma de decisiones gerenciales, el estado de resultado resume las transacciones correspondientes a los ingresos generados por el ente económico, así como los costos y gastos incurridos a lo largo de un periodo contable. (Sinisterra, Polanco, & Henao, 2011, pág. 100) (Sinisterra, Polanco, & Henao, 2011, pág. 100).

1.2.2.9.2 Estados de situación patrimonial

La autora (Bravo. M, 2015) menciona “Denominado también Balance General se

elabora al finalizar el periodo contable para determinar la situación financiera de la

empresa en una fecha determinada” (pág. 261).

1.2.2.9.3 Estados de Flujos de Efectivo

“Es el informe contable principal que presenta de manera significativa, resumida y clasificada por actividades de operación, inversión y financiamiento, los diversos conceptos de entrada y salida de recursos monetarios efectuados durante un periodo, con el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura”. (Zapata, P, 2011, pág. 389)

16 1.2.2.9.4 Estados de Cambio de Patrimonio

Una referencia de (Zapata. P, 2017) explica que :“Es preparado al final del periodo con

el propósito de demostrar objetivamente los cambios ocurridos en las partidas

patrimoniales, el origen de dichas modificaciones y la posición actual del capital contable,

mejor conocido como patrimonio” (pág. 330).

Una entidad presentara un estado de cambios en el patrimonio que muestre:

1. El resultado integral total del periodo, mostrando de forma separada los importes

totales atribuibles a los propietarios y a las participaciones.

2. Para cada componente de patrimonio, los efectos de la aplicación o re expresión

retroactiva reconocidos según la Sección 10 Políticas Contables, Estimaciones y

Errores.

3. Para cada componente del patrimonio, una conciliación, al comienzo y al final del

periodo, revelando por separado los cambios.

1.2.2.9.5 Notas Aclaratorias

Son representaciones alfanuméricas que clasifican y describen mediante títulos, rubros, conjuntos, cantidades y notas explicativas, las declaraciones de los administradores de una entidad, sobre su situación financiera, sus resultados de operación, los cambios en su capital o patrimonio contable y los cambios en su situación financiera (Román. J, 2018, pág. 29,30)

(Román, 2018, págs. 29,30)

1.2.3 Información financiera.

La información financiera proviene de la contabilidad, a su vez, está en un sistema de información que indica con el registro organizado de las operaciones que afectan económicamente a la empresa, y es la base para proporcionar información financiera estructurada a fin que los diferentes usuarios la emplean para la toma de decisiones. (Rodríguez. L, 2012, pág. 2) (Rodríguez, 2012, pág. 2)

Según el criterio de (Zamorano. E, 2012) indica lo siguiente: “La información financiera

debe contener toda aquella información que se considere relevante, lo cual implica un

17

en que los mismos deben ser presentados” (pág. 56). La información financiera permite

presentar la información cuantitativa de las operaciones económicas. Es aquella

información produce la contabilidad indispensablemente para la administración y el

desarrollo de las empresas y por lo tanto es procesada y concentrada para el uso de la

gerencia y las personas que laboran en la empresa.

1.2.3.1 Importancia.

La información contable es útil para quienes deban emitir juicios y tomar decisiones que generen consecuencias económicas; la contabilidad ayuda a la toma de decisiones, mostrando donde y como se ha gastado el dinero o se han contraído compromisos, evaluando el desempeño e indicado las implicaciones financieras de escoger un plan en lugar de otro. Además, ayuda a predecir los efectos futuros de las decisiones y a dirigir la atención tanto hacia los problemas, las imperfecciones y las ineficiencias actuales, como hacia las oportunidades futuras. (Zapata. P, 2011, pág. 5) (Cordava, 2012, pág. 5)

La información financiera es muy útil ya que nos proporciona la información adecuada de la empresa para poder obtener la información real y confiable para una buena toma de decisiones.

1.2.3.2 Análisis financiero.

Es un proceso que comprende la recopilación, interpretación, comparación y estudios de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo de interpretaciones de porcentajes, tasas, tendencias e indicadores, los cuales sirven para evaluar el desempeño financiero y operacional de la empresa y de manera especial para facilitar la toma de decisiones. (Bravo. M, 2015, pág. 345) (Bravo Valdivieso, 2015, pág. 345)

1.2.3.3 Análisis vertical

Según el criterio de (Zapata. P, 2017) indica que “Consiste en tomar un solo informe

(estado financiero) y relacionar cada una de las partes con un total o un subtotal, con

el fin de determinar la composición porcentual de cada saldo con la cifra base” (pág.

472). El análisis vertical es gran importancia ya que permite identificar la estructura

de inversión y financiamiento de una empresa y su coherencia con la actividad

18 1.2.3.4 Análisis horizontal

El análisis horizontal se ocupa de los cambios en las cuentas individuales de un período a otro y, por tanto, requiere dos o más estados financieros de la misma clase, presentados en períodos diferentes. Es un análisis dinámico, porque se ocupa del cambio o movimiento de cada cuenta de uno a otro período. (Hernando. M, 2006, pág. 375) (Hernando, 2006, pág. 375)

1.2.3.5 Indicadores financieros

Las razones financieras o indicadores (índices) financieros constituyen la forma más común del análisis financiero. Razón es el resultado de establecer la relación numérica entre dos cantidades; estas dos cuentas diferentes del balance general y el estado de pérdidas y ganancias, mientras que el análisis por razones o índices señala los puntos fuertes y débiles de una empresa, además indica probabilidades y tendencias. (Bravo. M, 2015, pág.346)

(Valdivieso, 2015, pág. 346)

Los indicadores financieros son ratios que nos ayudan a ver la situación de la empresa.

Los indicadores financieros se van a realizar en una determinada fecha y esto nos ayuda

a evaluar si la empresa tiene solvencia o endeudamiento.

1.2.3.5.1 Razón de liquidez

Citando el criterio de (Zapata. P, 2012) indica que “Miden la capacidad que tiene la

empresa para cumplir con sus obligaciones a corto plazo; las de mayor uso son la razón

corriente, la prueba acida y el capital de trabajo” (pág. 418) (Cordava, 2012, pág. 418)

Tabla 2: Ratios de liquidez Ratios de liquidez

RAZONES DE LIQUIDEZ

Nombre Fórmula Propósito

Razón Corriente Activo corriente Pasivo Corriente

Mide la disponibilidad de la empresa para cubrir sus deudas a corto plazo.

Razón de Liquidez o Prueba Acida

Activo corriente-Inventarios Pasivo Corriente

19 Razón Capital de trabajo Activo corriente- Pasivo

Corriente

Indica la cantidad de recursos que dispone la empresa para realizar sus operaciones, después de satisfacer sus obligaciones o deudas a corto plazo.

Nota: Razones de eficiencia, Bravo M. (2015), Análisis finanaciero, por: Lorena Calderón

1.2.3.5.2 Razón de actividad

Indica la actividad con que la empresa está utilizando sus activos para generar ventas

y, por ende, la utilidad. Estas son: rotación de cuentas por cobrar, de inventario, y

plazo promedio en que se hacen efectivas las cuentas por cobrar. (Zapata. P, 2011,

pág. 418) (Cordava, 2012, pág. 418)

Tabla 3: Ratios de actividad Ratios de actividad

RAZONES DE ACTIVIDAD

Nombre Fórmula Propósito

Rotación de inventario

Costo de venta Promedio de inventario

Indica el número de veces que se ha demorado la conversión a efectivo de las cuentas por cobrar

Plazo promedio de reposición de

inventarios

Días por año Rotación de inventario

Indica el número de días en que la empresa repone los inventarios, con el fin de dar debida atención a nuevas ventas.

Rotación de activos totales

Ventas Activos totales

Indica el número de veces que la empresa ha utilizado sus activos para generar sus ventas.

Nota: Razones de Actividad, Bravo M. (2015), Análisis financiero. Por: Lorena Calderón

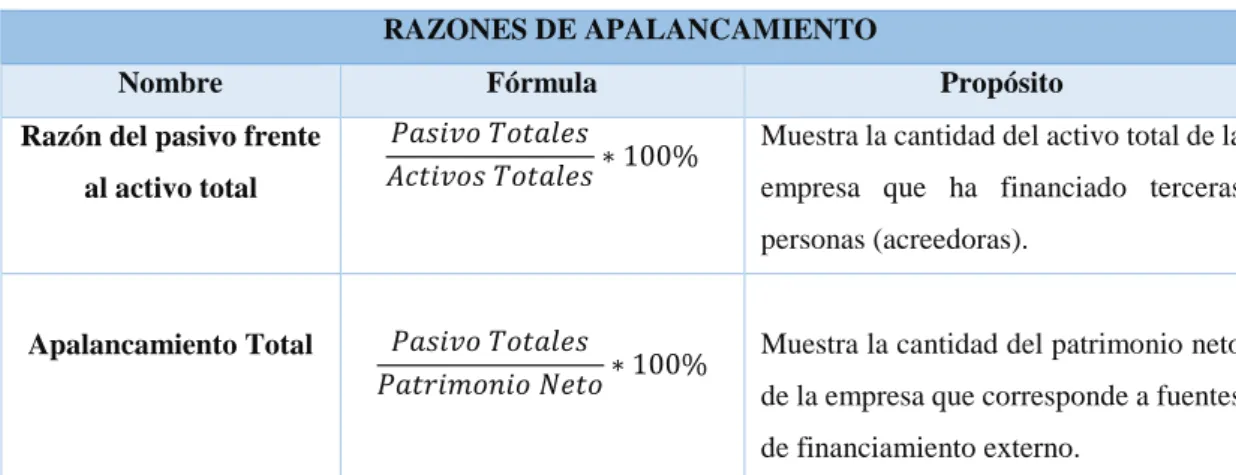

1.2.3.5.3 Razones de Apalancamiento

Citando lo que indica (Zapata. P, (2011) indica que: “Estas razones miden la capacidad

de respaldo de las deudas; los acreedores pueden conocer mediante estos índices si el

activo y las utilidades son suficientes para cubrir los intereses y el capital adeudado”

20 Tabla 4: Razones de apalancamiento

Razones de apalancamiento

RAZONES DE APALANCAMIENTO

Nombre Fórmula Propósito

Razón del pasivo frente al activo total

𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙𝑒𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑇𝑜𝑡𝑎𝑙𝑒𝑠∗ 100%

Muestra la cantidad del activo total de la empresa que ha financiado terceras personas (acreedoras).

Apalancamiento Total 𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙𝑒𝑠

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑁𝑒𝑡𝑜∗ 100%

Muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de financiamiento externo.

Nota: Razones de apalancamiento (Córdava M. (2012), Análisis financiaiento, por: Lorena Calderón

1.2.3.5.4 Razones de Rentabilidad

De acuerdo a (Sinisterra. G, 2011, pág. 37) indica que: “Se denomina rentabilidad a la

relación entre la utilidad y alguna variable ventas, capital, activos etc. la que permite

conocer en forma aproximada si la gestión realizada es aceptable en términos en

rendimiento financiero.

Tabla 5: Ratios de rentabilidad

Ratios de rentabilidad

RAZONES DE RENTABILIDAD

Nombre Fórmula Propósito

Margen Utilidad Bruta

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 ∗ 100%

Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias

Rendimiento del Activo Total o Rentabilidad

de Activo Total

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑜 𝐴𝑐𝑡𝑖𝑣𝑜 𝐵𝑟𝑢𝑡𝑜∗ 100%

Muestra la capacidad de activo en la generación de utilidades.

Margen de Utilidad Neta

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 ∗ 100%

Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo impuestos

Sistema Dupont 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 ∗

𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

∗ 𝐴𝑝𝑎𝑐𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜

Se utiliza para analizar la rentabilidad de una compañía que utiliza las herramientas tradicionales de gestión del desempeño

21 CAPÍTULO II

2 DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1 Paradigma y tipo de investigación

2.1.1 Paradigma asumido

La investigación tiene tendencia en el paradigma mixto debido al objeto de estudio de

procesos contables, ya que el presente trabajo de investigación está compuesto de análisis

estadísticos, transacciones y análisis financieros que contienen las cifras, porcentajes

análisis tanto horizontal como vertical para conocer la realidad de la empresa.

2.1.2 Modalidad y tipo de la investigación, según la finalidad y objetivo de la misma.

2.1.2.1 Modalidad de la investigación.

La modalidad que se aplicó en el trabajo de investigación se constituyó en lo cuantitativos

– cualitativos, la modalidad cuantitativa porque él se basa en los números, porcentajes

con la obtención de tabulaciones de la encuesta y la verificación de los análisis

financieros, mientras que la modalidad cualitativa que se tomara como referencia los

conceptos de algunos autores.

2.1.2.2 Tipos de investigación

Los tipos de investigación utilizados fueron:

2.1.2.2.1 Investigación De Campo

El trabajo de campo se realizó de forma directa en el lugar donde se presentan los hechos

o fenómenos de la empresa “Diskarmar Sociedad Civil”, ubicado en la cuidad de Santo

22

la entrevista al gerente, la encuesta a sus trabajadores y se analizaron las evidencias

existentes, gracias a esto se pudo identificar los problemas que se tiene en la empresa.

2.1.2.2.2 Investigación bibliográfica

Esta investigación se aplicó en el capítulo I porque se recolecto información de los

diferentes sitios web y libros, se revisó también diferentes textos actualizados de esta

manera se analizara toda la información que tenemos y estos nos permitirá mejorar la

situación actual de la empresa.

2.1.2.2.3 Investigación explicativa

Se aplicó la investigación explicativa ya que se encontró dirigida a comprobar la

hipótesis, se puedo encontrar las razones que provocan ciertos fenómenos verificando las

causas y efectos con el objetivo fundamental de desarrollar el conocimiento científico.

2.2 Procedimiento para la búsqueda y procedimiento de los datos.

2.2.1 Población y muestra.

2.2.1.1 Población.

La población involucrada en el proyecto de investigación se considera a todos los

miembros de la empresa “Diskarmar Sociedad Civil”, a quienes se recolecta toda la

información necesaria, todo esto es con la finalidad de poder evidenciar la problemática,

se detallará a continuación las personas que laboran en la empresa.

Tabla 6:

Población

POBLACIÓN NÚMERO TÉCNICA

Gerente – Propietaria 1 Entrevista

Empleados 2 Encuesta

Total Universo 3

23

2.2.2 Plan de recolección de la información (Método, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados).

A continuación, se detallará los métodos, técnicas e instrumentos utilizados en el trabajo

de investigación:

2.2.2.1 Método de investigación.

2.2.2.1.1 Analítico – Sintético.

Este método permitió que toda la información recopilada sirva como sustento para el

desarrollo de la información financiera contable, con la aplicación se emitió un informe

sobre la investigación realizada y esto nos ayudara para la correcta toma de decisiones,

2.2.2.1.2 Inductivo – Deductivo.

Este método se utilizó para analizar la situación de la empresa, se pudo determinar la

problemática y la falta de información financiera para la correcta toma de decisiones, con

este método se planteara causas y efectos del tema estudiado y que darán las conclusiones

pertinentes para tener una información veraz y oportuna.

2.2.2.2 Técnicas de investigación.

2.2.2.2.1 Entrevista

Esta técnica se utilizó para obtener la información directamente con la propietaria de la

empresa y el contador, se empleó un banco de preguntas que nos permitió conocer la

problemática de la empresa Diskarmar Sociedad Civil.

2.2.2.2.2 Encuesta

La encuesta se aplicó a través del cuestionario y permitió la recolección de datos e

información de la empresa, en la cual se estructuraron una serie de preguntas para poder

24 2.2.2.2.3 Observación

Esta técnica se utilizó para conocer el funcionamiento de la empresa, mediante la

observación se detectó los problemas existentes lo cual permitió la recolección de la

información para el mejoramiento de la información financiera.

2.2.2.3 Instrumentos de investigación.

2.2.2.3.1 Guía de entrevista

Esta guía nos permitió entrevistar al gerente de la empresa Diskarmar Sociedad Civil con

el fin de poder conocer cuál es la problemática existente en la empresa y poder también

tomar las mejores decisiones para la rentabilidad de la empresa.

2.2.2.3.2 Cuestionario

Se elabora un cuestionario a todo el personal que labora en la empresa para poder obtener

la información relevante para la investigación, se evalúa también el compromiso de los

empleados hacia la empresa.

2.2.2.3.3 Ficha de observación

Se diseñó esta guía para verificar ciertos fenómenos, esta guía se aplicó para poder

determinar cuál es la situación actual de la empresa Diskarmar Sociedad Civil.

2.3 Resultados del diagnóstico de la situación actual.

2.3.1 Diagnostico que caracterice el problema de investigación formulada

25

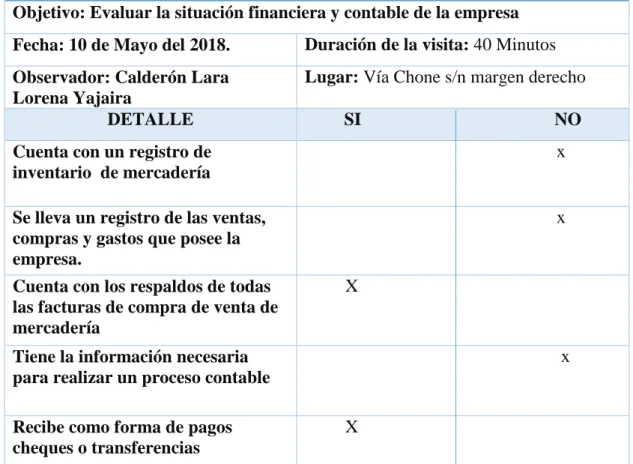

2.3.2 Guía de observación a Diskarmar Sociedad Civil.

La observación que se realizó se lo hizo directamente en las instalaciones de la empresa

Diskarmar Sociedad Civil.

Se detallan a continuación lo observado en las instalaciones para poder analizar y buscar

soluciones para la rentabilidad de la empresa.

Tabla 7: Guía de observación Guía de observación

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

"UNIANDES" FICHA DE OBSERVACIÓN DE DISKARMAR SOCIEDAD CIVIL

Objetivo: Evaluar la situación financiera y contable de la empresa Fecha: 10 de Mayo del 2018. Duración de la visita: 40 Minutos

Observador: Calderón Lara Lorena Yajaira

Lugar: Vía Chone s/n margen derecho

DETALLE SI NO Cuenta con un registro de

inventario de mercadería

x

Se lleva un registro de las ventas, compras y gastos que posee la empresa.

x

Cuenta con los respaldos de todas las facturas de compra de venta de mercadería

X

Tiene la información necesaria para realizar un proceso contable

x

Recibe como forma de pagos cheques o transferencias

X

26

2.3.3 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos.

Con la observación que se le realizo a la empresa Diskarmar Sociedad Civil, se ha podido

evidenciar que la empresa no dispone de un plan de cuenta adecuado, esto ocasiona

equivocaciones en el registro de las transacciones efectuadas en el negocio, se pudo

evidenciar la inexistencia de registro de Kardex, esto ocasiono que no exista un registro

organizado de la mercancía existente en bodega, la falta de documentación financiera

hace que la empresa no cuente con información real y confiable, debido a esto no se puede

tener un control de los procesos que se realizan y la inexistencia de información financiera

hace que el gerente no pueda tomar las decisiones oportunas para la rentabilidad de la

empresa, por lo cual se investiga cuáles son las falencias que tiene la empresa y buscar

soluciones para el mejoramiento de ella.

De acuerdo con la entrevista que se le realizo a la propietaria y a los empleados de la

empresa “Diskarmar Sociedad Civil”, se ha podido constatar la necesidad de poder

implementar un proceso contable en la cual mejore la información financiera, teniendo

en cuenta algunos problemas de la empresa a continuación se detalla algunas razones que

se puede justificar.

La pregunta número uno de la encuesta en la cual es para saber si la empresa tiene un

control adecuado de compras y ventas de mercadería, manifestaron que en la empresa no

existe un control de mercadería, generando así que la empresa no pueda saber cuál es en

la cantidad de productos que hay en bodega y que productos falta para comprar.

La pregunta número tres realizada a la propietaria nos indica que la empresa no cuenta

con un plan de cuenta adecuado para el manejo de sus operaciones, debido a eso hay

inconvenientes al momento de realizar los estados financieros ya que la contadora externa

cuenta con un plan general no acorde a las actividades de mi empresa.

La pregunta número cuatro de los empleados y el número nueve de la propietaria, nos

indica que no hay un adecuado manejo de los documentos fuentes, ya que los clientes

27

La pregunta número 5 realizada a la propietaria sobre si los proveedores solicitan

cotizaciones de los precios de los productos, manifestó que como empresa se le envía a

cada cliente los precios, productos y las marcas acordes al presupuesto de su empresa.

La pregunta número diez realizara a la propietaria y la numero seis de los empleados que

nos habla sobre el si la empresa demuestra un interés en el desarrollo personal y la

colaboración de ellos, nos manifestaron que siempre la empresa busca el bienestar para

28 CAPÍTULO III

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA

3.1 Propuesta de solución al problema.

3.1.1 Nombre de la propuesta

Proceso Contable e Información Financiera de la Empresa “Diskarmar Sociedad Civil”

de la cuidad de Santo Domingo, 2018.

3.1.2 Objetivos

3.1.2.1 Objetivo General.

Diseñar un proceso contable, para el mejoramiento de la información financiera de la

empresa “Diskarmar Sociedad Civil”, de la ciudad de Santo Domingo, 2018.

3.1.2.2 Objetivos Específicos.

Elaborar un plan de cuenta acorde a las necesidades de la empresa, mediante el

cual se obtenga información oportuna y eficaz para la realización de los

respectivos asientos contables.

Diseñar documentos de soporte mediante la utilización de libros para poder tener

un mejor control y proporcionar un mayor grado de confiabilidad y validez de las

operaciones contables.

Elaborar un registro de inventarios mediante la aplicación de métodos de

valoración que permita a la empresa tener un control de la mercadería existente