UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

"UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A

TEMA: MODELO DE GESTIÓN FINANCIERA PARA LA INDUSTRIA LÁCTEA “SAN ISIDRO”, CANTÓN ESPEJO, PROVINCIA DEL CARCHI

AUTORA: PORTILLA CARLOSAMA LILIAN GUADALUPE

ASESORA: DRA. ARCINIEGAS GERMANIA MsC.

CERTIFICACIÓN DEL ASESOR

En calidad de Asesora de la Tesis de Grado denominada “MODELO DE GESTIÓN

FINANCIERA PARA LA INDUSTRIA LÁCTEA “SAN ISIDRO”, CANTÓN ESPEJO, PROVINCIA DEL CARCHI”, de la señora PORTILLA CARLOSAMA LILIAN GUADALUPE, presentada previo a la obtención del Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, C.P.A., ha sido desarrollada bajo mi tutoría y dirección, cumpliendo con todos los requisitos y disposiciones legales establecidas por la Universidad Regional Autónoma de los Andes – UNIANDES, por lo que autorizo su presentación.

Ibarra, 05 de junio del 2014.

DECLARACIÓN DE AUTORÍA DE TESIS

La Tesis de Grado cuyo tema es “Modelo de Gestión Financiera para la Industria Láctea “San Isidro”, Cantón Espejo, Provincia del Carchi”, presentada previo a la obtención del Título de

Ingeniera en Contabilidad Superior, Auditoría y Finanzas, C.P.A., contiene información que es de mi total responsabilidad, cuyos derechos de autoría le corresponden a la Universidad Regional Autónoma de los Andes – UNIANDES.

DEDICATORIA

A mis hijos SANDRA, EDUARDO, MARLENE, quienes han sido el motor que mantenía firme y activo mi ser, dándome la fuerza y la confianza interna para seguir adelante y adquirir nuevas experiencias, que serán base fundamental para ser una buena profesional .

A mi esposo EDUARDO, a mis Padres HIDALGO Y ZOILA, mis hermanos Narciza, Pablo, Marlene y Carlos Portilla Carlosama, mis sobrinos; mis familiares, ya que han sido las personas que permanentemente me han apoyado con una palabra o un gesto, con sus sabios consejos fueron quienes supieron guiarme por el sendero correcto, por lo que agradezco el apoyo y la confianza depositada en mí.

AGRADECIMIENTO

Mi sincero agradecimiento a todos quienes conforman la Universidad Regional Autónoma de los Andes, sede Ibarra; por brindarme la oportunidad de hacer realidad tan anhelado sueño, como es el de obtener el Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, C.P.A.

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la investigación………... 1

Planteamiento de la investigación……….………..1

Formulación del problema………. 1

Delimitación del problema………. 1

Objeto de investigación y campo de acción………... 1

Identificación de la línea de investigación………. 2

Objetivos: objetivo general y objetivos específicos……….. 2

Idea a defender………... 2

Justificación del tema ……….2

Breve explicación de la metodología a emplear……… 2

Resumen de la estructura de la tesis……….. 2

Elementos de novedad, aporte teórico y significación práctica………..………3

CAPÍTULO I. MARCO TEÓRICO ... 4

1.1 Origen y evolución de los Procesos Financieros ... 4

1.1.1 Origen de los Procesos Financieros ... 4

1.2 Análisis de las distintas posiciones teóricas sobre los Procesos Financieros. ... 5

1.3 Valoracion crítica de los conceptos principales de las distintas posiciones teoricas sobre el objeto de investigación. ... 6

1.3.1 Proceso ………….. ... 6

1.3.2 Modelo…… ... 7

1.3.3 Modelos Financieros ... 8

1.3.4 La Industria ... 9

1.3.5 Generalidades de la Contabilidad. ... 14

1.3.6 Marco Legal Contable Vigente ... 16

1.3.7 Proceso Contable ... 20

1.3.10 Registros de Operaciones ... 24

1.3.11 Libros de Contabilidad ... 26

1.3.12 Razones…. ... 27

1.3.13 Método ABC... 28

1.4 Análisis crítico de los procesos financieros de la Industria Láctea “San Isidro” ... 32

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 34

2.1 Caracterización de la empresa. ... 34

2.2 Procedimiento Metodológico ... 35

2.2.1 Modalidad ... 35

2.2.2 Tipos de Investigación... 35

2.2.3 Métodos de Investigación... 35

2.2.4 Població.……...………..36

2.2.5 Técnicas de Investigación ... 36

2.2.6 Herramientas de Investigación ... 37

2.2.7 Interpretación de Resultados ... 37

2.3 Modelo de Gestión Finanicera para la Industria Láctea “San Isidro”, Cantón Espejo, Provincia Del Carchi ... 39

2.4 Conclusiones parciales del capítulo. ... 40

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 41

3.1 Tema ………..41

3.2 Aspectos Organizacionales ... 41

3.2.1 Objetivo de la Propuesta ... 41

3.2.2. Características ... 41

3.2.3. Base Legal ... 41

3.2.4. Misión…. ... 42

3.2.5. Visión………..………....42

3.2.6. Valores Corporativos ... 43

3.2.7. Políticas ... 43

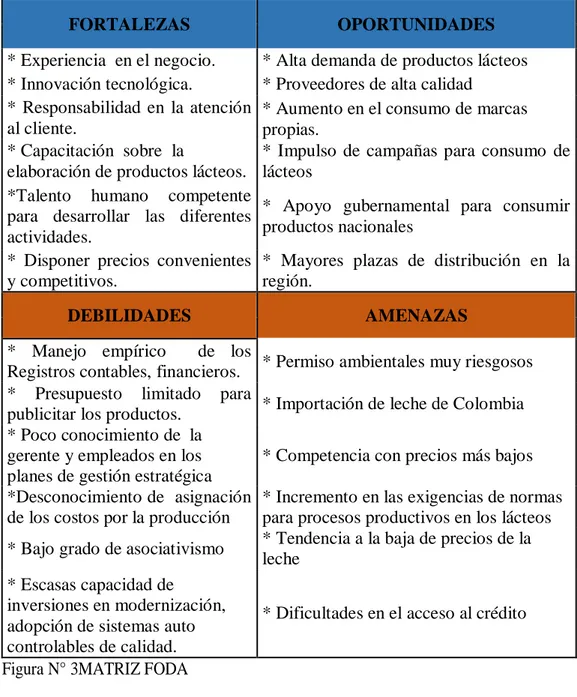

3.2.8 FODA … ... 44

3.2.9 CRUCE FODA ... 45

3.3 Modelo de Costeo ... 46

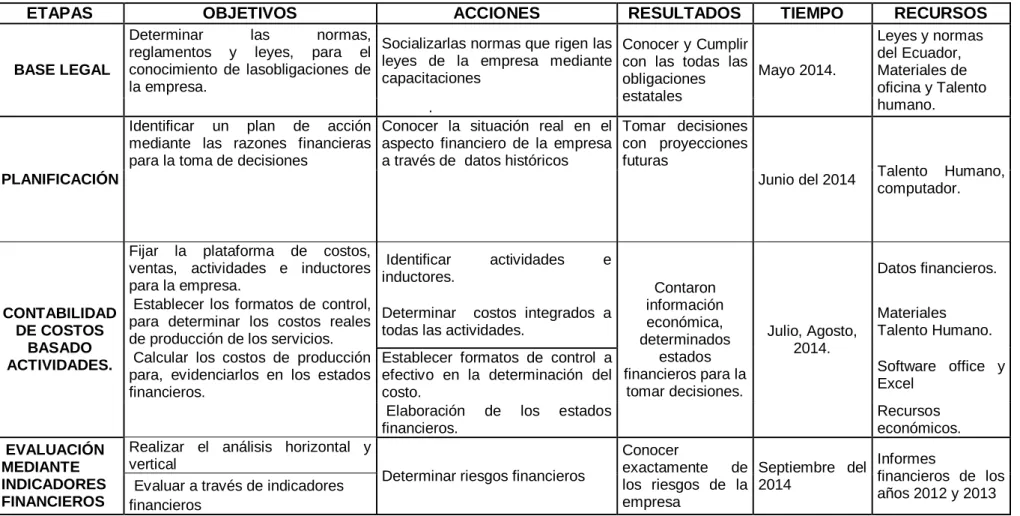

3.3.1 Plan de acción. ... 46

3.3.2 Identificar Actividades ... 47

3.3.3 Organizar las Actividades por Centros de Costos ... 47

3.3.4 Componentes Principales Del Costo ... 47

3.3.5 Determinación de las relaciones entre las actividades y costos ... 48

3.3.8 Agrupación de información necesaria para implantar el modelo de costos ABC ... 50

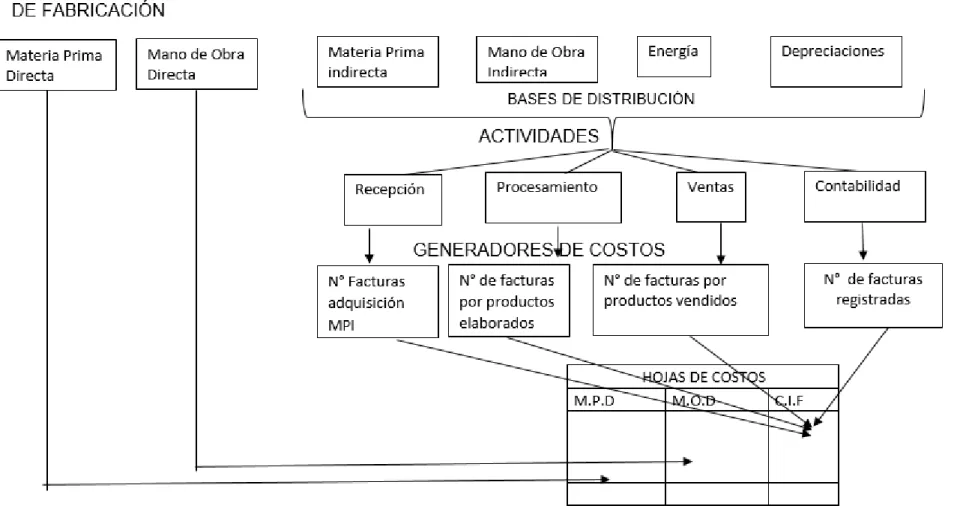

3.3.9 Diseño del sistema de costos basado en las actividades... 50

3.3.10 Análisis de las Actividades ... 50

3.3.11 Asignación de los recursos directos de los objetos del costo ... 50

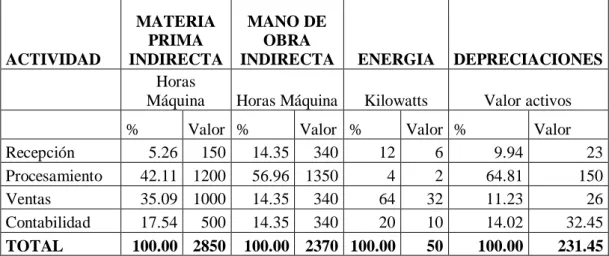

3.3.12 Asignación de los recursos indirectos con las actividades ... 51

3.3.13 Asignación del costo de las actividades a los productos ... 51

3.3.14 Determinación de Costos Totales ... 55

3.3.15 Utilidades ... 55

3.3.16 Depreciaciones... 56

3.4 Análisis Financiero de la Empresa ... 57

3.4.1 Razones Financieras ... 57

3.5 Análisis de Impactos ... 58

3.5.1 Impacto Social ... 60

3.5.2 Impacto Cultural ... 61

3.5.3 Impacto Financiero ... 62

3.5.4 Impacto Educativo ... 63

3.5.5 Impacto Ambiental ... 64

3.5.6 Impacto General Del Proyecto ... 65

3.6 Conclusiones parciales del capítulo. ... 66

CONCLUSIONES ... 69

RECOMENDACIONES ... 70

BIBLIOGRAFÍA ... 71

ÍNDICE DE FIGURAS

Figura 1. Tipos de Industria……….………..………..…...11

Figura 2. Flujograma del proceso contable ………...21

Figura 3. Matriz FODA………..…...44

Figura 4. Cruce FODA……,,…………..…...45

Figura 5. Plan de acción……….……….…...46

Figura 6. Actividades Centro de Costos……….………...………...47

Figura 7. Relación actividad y costo………..………..48

Figura 8. Actividades Centro de Costos………...49

Figura 9 .Herramientas de cálculo de costos………..………..49

ÍNDICE DE TABLAS

Tabla N° 1: Personal de la empresa………...36

Tabla N° 2: Asignación de Recursos Directos……….……….50

Tabla N° 3: Recursos Indirectos Valorados…...………..……….51

Tabla N° 4: Asignación Costos………..………...51

Tabla N° 5: Costos Drives……….………...………52

Tabla N° 6: Distribución de costos………...………...……….52

Tabla N° 7: Bases De Distribución de los Costos Indirectos de Fabricación………...……..52

Tabla N° 8: Distribución de los Costos Indirectos de Fabricación……….………...……..53

Tabla N° 9: Costos totales………..…………..……55

Tabla N° 10: Rentabilidad por producto………...………56

Tabla N° 11: Análisis Financiero……….……….………57

Tabla N° 12: Niveles de Impacto……...………..….………59

Tabla N° 13: Impacto Social………...……….……….…………60

Tabla N° 14: Impacto Cultural……...………..…….61

Tabla N° 15: Impacto Financiero…...……….………..………62

Tabla N° 16: Impacto Educativo…………...……….……….…….63

Tabla N° 17: Impacto Ambiental……….……….………64

RESUMEN EJECUTIVO

Las empresas en la actualidad están enfrentadas a cambios y presiones a razón de la competitividad y avance tecnológico, por ello es importante que apliquen nuevas herramientas financieras que ayuden a lograr su desarrollo económico, al realizar un análisis financiero de la Industria Láctea “San Isidro” del Cantón Espejo, Provincia del Carchi, se pudo verificar que se encuentran

enmarcados en los requerimientos y exigencias de la normativa vigente en el Ecuador; a pesar de ello existe desconocimiento en relación a la verdadera importancia de conocer datos reales de los costos de la empresa a través de los Estados Financieros.

Por tal razón, se decidió promover el diseño de un modelo de gestión financiera basado en el Costeo ABC (ACTIVITY BASED COSTING) Costeo Basados en Actividades con la finalidad de organizar integralmente la empresa conociendo las actividades que interviene dentro de la fabricación y venta de productos.

La investigación se enmarcó en la modalidad cuantitativa, apoyada en la investigación de campo, documental, descriptiva y aplicada; y técnicas de la entrevista y censo que permitieron la búsqueda de información de fuentes directas para sustentar la problemática planteada, proceso investigativo relacionado con la línea de investigación Administración Financiera y Responsabilidad Social.

EXECUTIVE SUMMARY

Today the companies are faced with changes and pressures due to the competitiveness and technological progress, for that reason it is important to implement new financial tools to help them achieve economic development, at the moment to perform an analysis of the financial situation of the "San Isidro" Dairy Industry from Espejo Canton, Carchi Province, it could be verified that it is framed in the requirements and demands of current legislation in Ecuador; nevertheless there is a lack of knowledge regarding the true importance to know current data translated of the company costs through the financial statements.

For this reason, it was decided to promote the design of a financial management model based on the Costing ABC (Activity Based Costing) in order to manage the company integrally with knowledge of the activities involved in the manufacture and sale of products.

The research was part of the quantitative method, based on field, documentary, descriptive, and applied research, and techniques of interview and survey that allowed direct sources of information to support the issue raised, investigative process related with that research line Financial Management and Social Responsibility.

INTRODUCCIÓN

El presente trabajo de investigación se basa en la información teórica de diferentes fuentes de investigación que exponen varios autores, así “Modelo de Manual Administrativo-financiero para mejorar la Gestión Empresarial de “Aguas Andinas Andinaguas CÍA. LTDA.” de la Ciudad de Ibarra”; Ruiz, Oscar (año 2010) que tiene la finalidad de promover la prestación de un servicio de

calidad pero referente a la comercialización del agua. De la misma manera el “Modelo De Gestión Administrativa Y Financiera para oficinas de Asesoría Contable aplicado en la Consultora COAFICT S.C. en la Ciudad de Ibarra”, mismo que posee un direccionamiento a proveer guías y herramientas

de gestión y control de sus recursos económicos, materiales y humanos, pero aplicable solo a la consultora, de acuerdo a la autora Ayala M. Mónica G. (año 2012), al igual que el trabajo presentado por Pinto Michilena, Martha C, (año 2010) “Modelo administrativo y financiero de la Diócesis de Ibarra”, el cual tiene un enfoque administrativo, contable y financiero que muestra sus características

distintas y no aplicables a las industrias lácteas.

Con estos antecedentes se puede realizar propuestas alternativas para el desarrollo de herramientas de acuerdo a las necesidades operativas de cada organización. En la Parroquia de San Isidro, existen algunas industrias que producen quesos y yogures entre ellas la Industria de Productos Lácteos “San Isidro” que inició sus actividades hace nueve años, con una actividad operativa que complementa la

parte organizacional dentro del diagnóstico previo se determinó que la empresa no cuenta con una estructura organizacional que defina las funciones específicas de gestión, de la misma forma el proceso contable no cuenta con un sistema idóneo para la realización de transacciones y presentación de resultados reflejados en ingresos y gastos, por tanto no se conoce si existe pérdida o ganancia, la adquisición de materia prima no cuenta con un control establecido para el ingreso del producto y el registro de proveedores no cuenta con el sustento válido para seguimiento de cuentas por pagar, referente a los aspectos administrativos la empresa es direccionada por su representa legal, que toma las decisiones empresariales de acuerdo a sus conocimientos y experiencia profesional.

Después del diagnóstico efectuado con la utilización de técnicas y herramientas de investigación se trata de despejar la interrogante ¿Cómo optimizar los recursos de la Industria de Productos Lácteos “San Isidro”, Cantón Espejo, Provincia del Carchi?

minimizar el riesgo y aprovechar los recursos. El campo de acción en el que se enfoca la propuesta es la Gestión Financiera, que consolida la parte administrativa a la par con los aspectos financieros para asegurar un control eficiente que permita proteger los recursos de la empresa y llevar un registro adecuado reflejado en el proceso contable para la determinación de resultados financieros.

La línea de investigación de la propuesta es la Administración financiera y responsabilidad social, a fin de cumplir con el objetivo “Diseñar un modelo de gestión financiera que permita la optimización de recursos de la Industria de Productos Lácteos “San Isidro”, Cantón Espejo, Provincia del Carchi,

con los objetivos específicos como fundamentar bibliográficamente el modelo de gestión financiera y los recursos de la empresa, diagnosticar la situación actual del manejo de los recursos de la Industria de Productos Lácteos “San Isidro”, determinar los componentes adecuados para el modelo de gestión financiera, para que se realice la validación mediante la opinión de expertos y posteriormente presentarla a la empresa para su implementación.

Esta investigación se enmarcó en la modalidad cuantitativa porque se realizó un sondeo piloto para verificar varios documentos y obtener información previa mediante la cual se determinó el inadecuado manejo de los recursos financieros en la Industria de Productos Lácteos San Isidro además se consolidó las variables independientes y dependientes que se engloban en un proyecto a ejecutarse cuya Gestión Financiera se enfoca a dar soporte y a detectar las necesidades financieras así como también a realizar una eficiente y eficaz administración de recursos económicos. Se utilizó la metodología científica reflejada en la base teórica y la aplicabilidad de los métodos y técnicas de la entrevista dirigida a la representante legal de la Industria de Productos Lácteos “San Isidro” y la encuesta a los trabajadores.

Para el desarrollo del presente trabajo fue necesario recurrir a fuentes bibliográficas, relacionados directa o indirectamente a la temática del proyecto, el primer capítulo hace referencia al marco teórico, donde se sustenta teóricamente con investigación bibliográfica; el segundo capítulo se cita el marco metodológico donde se establece las herramientas e instrumentos que permitan la recolección de información como: sector, rama, empresa y contexto institucional de la Industria Láctea “San Isidro” y se finiquita con el tercer capítulo que comprende los lineamientos necesarios para poner en

CAPÍTULO I. MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCION DE LOS PROCESOS FINANCIEROS

1.1.1 Origen de los Procesos Financieros

(FAYOL, 2010)Dice los orígenes de este enfoque se remonta a las concepciones aristotélicas de "causa y efecto", y que todo entero forma parte de otro mayor. La teoría moderna de sistemas se desarrolló por los aportes de Ludwing Von Bertalanffy, quién indicó que no existe elemento físico o químico independiente; todos los elementos están integrados en unidades relativamente interdependientes. En el mundo de las finanzas durante la primera mitad de siglo se desarrolla el “enfoque tradicional” marcado por hechos determinantes como la primera

guerra mundial, la crisis económica, la depresión y la segunda guerra mundial. (Carrasco, 2010) manifiesta que durante los años cincuenta se marca el inicio del estudio analítico de las finanzas donde su interés se centra en problemas internos de la financiación empresarial, tratando de dar respuesta a las nuevas necesidades que plante un entorno cada vez más cambiante, complejo e incierto, así como los cambios experimentados por la organización interna de la empresa.

En los años setenta se produce un cambio de paradigma en el pensamiento económico, donde el Nuevo Institucionalismo Económico agrupa corrientes y programas de investigación diversos pero interrelacionados que determinaron la evolución posterior de la teoría financiera. De esta manera desde sus orígenes como disciplina autónoma, las finanzas han cumplido una función que ha de contemplarse paralelamente a la evolución, desarrollo y comportamiento de las empresas, mercados y avances doctrinales producidos en materia económica, donde el foco de atención principal, desde el punto de vista teórico y práctico ha seguido de cerca el acontecer de sus hechos económicos, políticos y sociales.

Como señala(GERTZ, 2009) que para poder hacer una visión histórica de la contabilidad, es pertinente hacerlo a la luz de los elementos que constituyen el objetivo de la actividad contable. Si partimos de que el objetivo de la contabilidad es conservar un testimonio de naturaleza perenne de los hechos económicos ocurridos en el pasado.

había dado ya inicio a la escritura y a los números, elementos necesarios para la actividad contable. Se tiene como el antecedente más remoto una tabilla de barro de origen sumerio en Mesopotamia datada cerca del 6000 a.C.

Respecto a Egipto, es común ver en los jeroglíficos a los escribas, los cuales representan ciertamente a los contadores de aquella época, realzando su labor contable.

Con relación a Grecia, es ineludible que en un pueblo con el desarrollo intelectual, político y social como el griego, esta práctica debió también desarrollarse de manera importante.

Hablar de Roma es hablar de una época muy importante en la evolución de la contabilidad. A pesar de que los romanos escribieron una gran cantidad de obras la mayor de ellas trataban el derecho, pero en relación con la contabilidad o a las prácticas contables, no existe un acervo importante.

Por lo tanto los procesos financieros constituyen una herramienta que permiten el avance positivo y la optimización de recursos de manera adecuada que mejoren la rentabilidad y calidad de servicios, manteniendo una relación permanente entre lo administrativo y financiero.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE LOS PROCESOS FINANCIEROS.

Para (ALCARAZ, 2011) el proceso financiero es realizar el cálculo económico de la distribución delos ingresos para la satisfacción de las necesidades individuales y colectivas. Actualmente debido a los constantes cambios tecnológicos no soles necesario tener una buena estructura organizacional en la empresa, también se tiene que saber hacia dónde se dirige y a donde se quiere llegar para buscar nuevas estrategia competitivas y ser competitivos en el mercado y esto se puede lograr solo siguiendo un debido proceso financiero.

La teoría (ANZOLA, 2010)manifiesta que el proceso financiero es el instrumento a través del cual realizan acciones para mejorar o resolver cualquier problemática que pudiera estar atravesando la empresa; para ello es necesario que se reúna la labor de las diferentes partes que la conforman.

se puede visualizar la estrategia del emprendimiento teniendo en cuenta tres cuestiones sumamente decisivas: las inversiones, capital o préstamos (tener un total conocimiento de la estructura del capital que se posee) y los accionistas (saber qué se puede ofrecer a aquellos que desean formar parte de la compañía, sabiendo a qué atenerse en caso de dificultades financieras).

Con los procesos financieros se busca mantener el equilibrio económico en todos los niveles de la empresa, está presente tanto en el área operativa como en la estratégica. La estructura operativa se desarrolla en función de su implicación con la estrategia además de aportar una estructura acorde a la base de negocio, a través de la implementación de una contabilidad analítica y del diseño de los estados financieros. Gracias al proceso financiero, los directivos pueden cuantificar las propuestas elaboradas y evaluar sus costos.

En otras palabras, el proceso financiero define el rumbo que tiene que seguir una organización para alcanzar sus objetivos mediante un accionar armónico de todos sus integrantes y funciones. Su implantación es importante tanto a nivel interno como para los terceros que necesitan tomar decisiones vinculadas a la empresa

Es necesario aclarar que el proceso financiera no sólo puede hacer referencia a ciertas proyecciones que arroje los estados financieros de resultados y balances de un determinado indicador, sino que también comprende una serie de actividades que se desarrollan a diversos niveles: nivel estratégico, nivel funcional y nivel operativo de una empresa

1.3 VALORACION CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. 1.3.1 Proceso

Definición

La planeación financiera, que busca mantener el equilibrio económico en todos los niveles de la empresa, está presente tanto en el área operativa como en la estratégica. La estructura operativa se desarrolla en función de su implicación con la estrategia. El área estratégica está formada por la mercadotecnia (marketing) y por las finanzas. La mercadotecnia es la encargada de formular las alternativas estratégicas del negocio, mientras que el sector de finanzas cuantifica las estrategias propuestas por la mercadotecnia.

En cambio, la división operativa está formada por sectores como laproducción,

laadministración, lalogísticay laoficina comercial. Todas estas divisiones se encargan de concretar las políticas del plan estratégico. La planeación financiera, por lo tanto, se encarga de aportar una estructura acorde a la base de negocio de la empresa, a través de la implementación de una contabilidad analítica y del diseño de los estados financieros.

Gracias a la planeación financiera, los directivos pueden cuantificar las propuestas elaboradas por mercadotecnia y evaluar sus costos. En otras palabras, la planeación financiera define el rumbo que tiene que seguir una organización para alcanzar sus objetivos estratégicos mediante un accionar armónico de todos sus integrantes y funciones. Su implantación es importante tanto a nivel interno como para los terceros que necesitan tomar decisiones vinculadas a la empresa (como la concesión de créditos, y la emisión o suscripción de acciones).

Es necesario aclarar que la planeación financiera no sólo puede hacer referencia a ciertas proyecciones financieras que arroje los estados financieros de resultados y balances de un determinado indicador, sino que también comprende una serie de actividades que se desarrollan a diversos niveles: nivel estratégico, nivel funcional y nivel operativo de una empresa.

1.3.2 Modelo

Por otra parte (STANDFORD, DISEÑO DE ORGANIZACIÓN, 2010) expone el modelo organizacional hace referencia a la estructura, los puestos y funciones, los cauces de comunicación interna y de toma de decisiones, el estilo de dirección, el modelo de gestión de los recursos humanos, etc. Es un aspecto fundamental del negocio y condiciona totalmente los procesos de producción y por tanto la calidad del producto final o del servicio que se presta. La atención al cliente, la percepción que éste tendrá de la empresa, su imagen e identidad, y como consecuencia su posicionamiento en el mercado, también dependen de ello. Es una representación de un conjunto de componentes de un proceso, sistema o área correspondiente, en general desarrollada para comprender, mejorar el análisis y/o reemplazar un proceso.

Para (BRAVO J. , 2011) La gestión de procesos inspirada en la visión sistémica presenta una visión integral del cambio en la organización, logrando sinergizar los conceptos de “sistema” “gestión” y “procesos”. Sistema es un todo mucho más allá de la suma de las partes, donde hay mucha energía.

Gestión viene de gestar o dar a luz y está por sobre administrar u operar, es una labor sistémica, creativa, reflexiva y cuestionadora. Ve los procesos como medio para cumplir el propósito de la organización y los organiza como sea más conveniente para ese fin. Procesos es la forma cómo hacemos las cosas. Desde detectar una necesidad hasta elaborar y vender un producto.

De acuerdo a los criterios de diferentes autores podemos decir que el modelo es una herramienta usada para el cumplimiento de los objetivos, tomando en cuenta varios factores mismos que aporten a la realización de un correcto estudio interno dejando al lado cualquier error.

1.3.3 Modelos Financieros

Según(GUTIERREZ, 2011)un modelo financiero es una abstracción de la realidad. De esta forma se planean tres tipos de modelos:

Modelos físicos Modelos análogos Modelos simbólicos

relaciones que se presentan en una situación determinada y plasmarlas, a través de símbolos, en un modelo que pueda calcular resultados.

Para(FERNANDEZ, 2010) la estructura financiera de la empresa es la composición del capital o recursos financieros que la empresa ha captado u originado. Estos recursos son los que en el Balance de situación aparecen bajo la denominación genérica de Pasivo que recoge, por tanto, las deudas y obligaciones de la empresa, clasificándolas según su procedencia y plazo. La estructura financiera constituye el capital de financiamiento, o lo que es lo mismo, las fuentes financieras de la empresa.

Un modelo financiero es muy importante ya que proporciona información con mayor confiabilidad y veracidad misma que permitirá corregir errores a tiempo y tomar oportunamente decisiones lo cual logrará una mejor rentabilidad para la empresa

1.3.4 La Industria

De acuerdo al criterio de(PORTE, 2009) la industria es el conjunto de procesos y actividades que tienen como finalidad transformar las materias primas en productos elaborados. Existen diferentes tipos de industrias, según sean los productos que fabrican. Por ejemplo, la industria alimentaría se dedica a la elaboración de productos destinados a la alimentación, como el queso, los embutidos, las conservas, las bebida, etc. Para su funcionamiento, la industria necesita materias primas y fuente de energía para transformarlas. Al mismo tiempo es necesaria la creación de una red de transporte que facilite el traslado de los recursos naturales a las fábricas y la distribución de los productos ya elaborados.

Según (BARTOLOMÉ, 2009)La industria es el conjunto de procesos y actividades que tienen como finalidad transformar las materias primas en productos elaborados o semielaborados. Además de materias primas, para su desarrollo, la industria necesita maquinaria y recursos humanos organizados habitualmente en empresas.

poca producción. En cambio la industria al utilizar maquinarias, puede realizar la misma actividad a menores costos y masivamente.

La industria es la actividad más importante del sector secundario, el sector que se encarga de transformar materias primas en bienes de consumo. A parte de la industria, en este sector también podemos encontrar más actividades de menor importancia, como por ejemplo la minería, la producción de energía y la construcción.

Toda empresa industrial tiene que tener presentes los siguientes seis grupos de funciones:

Funciones técnicas: aquellas a través de las cuales se realiza la producción de bienes y servicios.

Funciones comerciales: la empresa necesita tanto saber producir eficientemente como comprar y vender bien.

Funciones financieras: es imprescindible una hábil gestión financiera con el fin de sacar el mayor provecho posible de las disponibilidades evitando aplicaciones imprudentes de capital.

Funciones de seguridad: protección de las personas y bienes de la compañía contra robos, inundaciones, etc.

Funciones contables: relacionadas con los inventarios, registros, balances, costos y estadísticas.

Funciones administrativas: las encargadas de coordinar y sincronizar las otras cinco funciones. Constituyen el objeto principal de estudio para Fayol, pues en su época aún están en pleno desarrollo y concreción

Dentro de las funciones administrativas distingue:

PLANEAR: anticipar el futuro y trazar el plan de acción.

ORGANIZAR: mantener tanto la estructura material como social de la empresa. DIRIGIR: guiar y orientar al personal.

COORDINAR: armonizar todos los actos y todos los esfuerzos colectivos.

CONTROLAR: verificar que todo suceda de acuerdo con las reglas establecidas y las órdenes dadas.

Es decir, conforme se asciende en la escala jerárquica de la organización deben aumentar las funciones administrativas, mientras que si se desciende predominan las funciones técnicas.

Uno de los objetivos de los estudios de Henri Fayol y de toda empresa debe ser el conseguir mejores administradores a través de una enseñanza organizada de las técnicas de dirección.

Los seis bloques de funciones señalados se dan siempre en cualquier empresa, sea pequeña o grande, simple o compleja. A cada función corresponden capacidades específicas que deben poseer las personas que las vayan a desempeñar (FAYOL, 2012)

1.3.4.1Tipos de Industria

Las tipologías en las que se clasifican las industrias hoy en día son diversas dependiendo del criterio que se utilice para su estudio. Destacaremos algunas de las divisiones más útiles para el estudio de las industrias(VELASTEGUI, 2009).

TIPOS DE INDUSTRIA

Según su posición en el sistema productivo Según el peso de la materia prima

Según el grado de desarrollo Según el tamaño

Figura N°1

Fuente: (FREIRE, 2008)

Como (VASQUEZ, 2009) expone según la posición en la que se encuentre la industria en el proceso productivo general, podemos distinguir entre:

b) Industrias de bienes de equipo: Son aquellas que se dedican a transformar los productos semielaborados en equipos productivos para equipar las industrias, esto es fabricación de maquinaria, equipos electrónicos, etc.

c) Industrias de bienes de consumo: Son aquellas que fabrican bienes destinados al uso directo por parte del consumidor (textiles, productos farmacéuticos, electrodomésticos, etc.)

Según(VALENCIA, 2012) el tonelaje de las materias primas que utiliza en el proceso productivo:

a) Industria Pesada: trabajan con grandes cantidades de materia prima que convierten en productos semielaborados, por ejemplo la siderurgia, que transforma el mineral de hierro en láminas o bloques de hierro que serán usados en otras industrias para elaborar productos finales.

b) Industria Semiligera: trabajan con productos semielaborados, por lo que su peso es menor. Suelen ser las industrias de bienes de equipo, esto es la fabricación de maquinaria, automoción, u otras.

c) Industria Ligera: el peso de la materia prima con la que trabajan es reducido, facilitando así su transformación. No necesitan grandes instalaciones, y suelen estar localizadas próximas al mercado de destino. Entre este tipo de industria podemos clasificar las textiles, químicas, calzado, y en general todas aquellas que producen bienes de consumo.

De acuerdo a lo que expone (LOPEZ E., 2013)por su grado de desarrollo:

a) Industrias punta: son aquellas industrias que están en plena expansión y crecimiento de su producción. Actualmente este tipo de industrias son las relacionadas con la informática, telecomunicaciones y electrónica en general.

b) Industrias maduras: son aquellas industrias que han llegado a su máximo desarrollo, habiéndose estancado su producción, debido principalmente al uso de tecnología anticuada. En el mundo desarrollado, este tipo de industrias suelen ser las pesadas, tales como las metalurgias, astilleros, etc.

Para (VASQUEZ, 2009) clasifica según su tamaño (el número de trabajadores que emplea):

b) Mediana industria: son aquellas en las que trabajan entre 50 y 1000 empleados.

c) Gran industria: en estas trabajan más de 1000 obreros.

1.3.4.2Antecedentes Generales

De acuerdo al criterio de(PRADO, 2004) la elaboración de productos lácteos en Ecuador se remonta la conquista del Reino de Quito, en los años 153,3- 1534, con la introducción de las primeras vacas por parte de Alonso de Hernández, compañero de Sebastián de Benalcázar. Datos de 1659 certifican la producción de quesos, cremas (Natas), Mantequillas, etc. Actualmente, en las cuencas lecheras más importantes, ubicadas en las provincias de Cañar, Cotopaxi, Chimborazo, Pichincha y Carchi, prosperan varias queserías tradicionales, explotadas en su mayor parte por pequeños y medianos empresarios. Históricamente en la serranía ha persistido una ganadería de pequeños productores lecheros, principalmente en comunidades campesinas marginadas, asentadas muchas de ellas en tierras altas, incorporadas a la explotación agropecuaria en épocas recientes, a partir de los años 60 en coincidencia con la Reforma Agraria, que poco a poco desean integrarse cada vez más a las actividades agro industriales iniciadas por el proyecto de asistencia Técnica en la elaboración de productos lácteos.

La quesería tradicional se abastece de medianos y grandes productores de leche y como industria tiene muy poco margen de ganancia. Muchas de ellas pertenecen a ganaderos y únicamente cumplen la función de aumentar el valor agregado y la producción de leche, sin que se proyecte su expansión como negocio rentable.

1.3.4.3Marco Legal de las Empresas Lácteas

Como (PRADO, 2004)manifiesta son organizaciones mediante la agrupación de personas en forma voluntaria y liberal con obligaciones y responsabilidades, establecidas de mutuo acuerdo, la existencia, funcionamiento, método de trabajo, distribución de participantes, se establece en un documento escrito que constituye el documento básico de su existencia y funcionalidad, considerando la responsabilidad limitada de cada hombre es un voto y cada participación es alícuota correspondiente del capital social.

las áreas que necesariamente va a existir y trabajarse con las normas legales, se estará a la disposición de los siguientes instrumentos:

Constitución de la República del Ecuador

Ley de Compañías

Código de Comercio

Ley de Régimen Tributario Interno

Código del Trabajo

Ley de Seguro Social

Los Principios de Contabilidad Generalmente Aceptados

Disposiciones Administrativas sobre esta materia

1.3.4.4 Descripción y Alcance del Proyecto

La capacidad de mejoramiento que pueda tener un proyecto sobre la optimización de recursos en la Industria Láctea “San Isidro” es limitada. A este efecto contribuyen principalmente la gran debilidad

de los servicios de extensión, la transferencia de tecnología ganadera, la ausencia de una organización de productores en nuestra zona y la falta de control adecuado de recursos en la empresa. Adicionalmente, en la actualidad en Ecuador se presenta una situación de precios que compara muy desfavorablemente con los que rigen en el país vecino y al estar en frontera provoca un comercio de leche no controlada del Carchi.

Por los factores anotados resulta imprescindible el diseño de un modelo de gestión financiera el cual mejora la eficacia de la industria, en la obtención de resultados razonables, posibilitando la ampliación del mercado. Lo cual puede traducirse en importantes beneficios económicos para la empresa. Es por esta razón que el proyecto reviste de gran importancia para la propia industria, pero además transmite efectos beneficiosos sobre el contexto de la actividad Láctea de la zona, en donde la Industria Lechera “San Isidro” ocupa un relevante lugar entre las industrias existentes.

1.3.5 Generalidades de la Contabilidad. Antecedentes Históricos de la Contabilidad

bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio comercial. Tal es el caso de los fenicios en Asia quienes fueron los primeros en utilizar el trueque como una forma de comercio en la época antigua. Pero fue alrededor del siglo XV que el registro de operaciones comerciales vivió uno de sus períodos más trascendentales, quizás tan solo comparables a los vividos intensamente hasta el siglo XX en dos momentos marcadamente importantes, la crisis financiera generalizada de los años 30 y la marcada tendencia de globalización de los noventa.

Según (VALDIVIESO, 2011) a través del siglo XV ocurrieron acontecimientos que impactaron fuertemente a la técnica contable lo cual se considera que en ese período se construyeron las bases de lo que hoy se conoce como contabilidad. Se atribuyó la “paternidad” de la contabilidad a un monje

llamado Luca Paccioli, quien formalizó un esquema muy rudimentario para registrar las escasas operaciones mercantiles que realizaba la congregación de la que formaba parte. A ese primitivo y sencillo sistema de registro o contabilización de mercaderías se le consideró con el paso del tiempo, como la base de la contabilidad. Con el descubrimiento de América se abrieron nuevas rutas comerciales y los navegantes iniciaban empresas con las cuales se aventuraban a la búsqueda de nuevas tierras las cuales ofrecían varios productos; las cuales eran patrocinados por personajes de la época de los cuales exigían cuentas claras del resultado de esas travesías.

1.3.5.1 Concepto de Contabilidad

Para (VALDIVIESO, 2011)Es la ciencia el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones.

Menciona (CHANABA, 2009). La contabilidad es una ciencia , porque se basa en principios de contabilidad generalmente aceptados ”PCGA” y normas ecuatorianas de contabilidad (NEC), que nos

Afirma(ZAPATA, 2009) la contabilidad es un elemento del sistema de información de un ente, que proporciona datos sobre su patrimonio y la evolución del mismo, destinados a facilitar las decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación o potencial con el mismo.

El Instituto Americano de Contadores Públicos Certificados define a la contabilidad la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas. Ha venido siendo definida como Ciencia del Patrimonio, y ello porque su objetivo es el estudio y la representación del patrimonio empresarial, tanto desde un punto de vista estático como dinámico. El producto final de la contabilidad son todos los Estados Contables o Estados Financieros que son los que resumen la situación económica y financiera de la empresa. Esta información resulta útil para gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

1.3.5.2 Objetivo de la Contabilidad.

Para (GOXENS, 2009) es conocer la situación económica-financiera de una empresa en un periodo determinado, el que generalmente es de un año, así como también analizar e informar sobre los resultados obtenidos, para poder tomar decisiones adecuadas a los intereses de la empresa.

Según el criterio de (POLANCO, 2012), define que el objetivo primordial de la contabilidad es proporcionar información financiera de la organización a personas naturales y entes económicos interesados en sus resultados operacionales y situación económica. La contabilidad suministra información de la empresa a los administradores, como contribución a sus funciones de planeación control y toma de decisiones; de igual manera ellos requieren información financiera contable, comprensible, objetiva, razonable y oportuna. La información contable debe reunir las siguientes cualidades para lograr objetivos: como permisibilidad, beneficio, oportunidad, confiabilidad y comparabilidad. Para que la información sea clara y fácil de entender por sus usuarios se debe hacer uso de una terminología estandarizada.

1.3.6Marco Legal Contable Vigente

A) Principios de Contabilidad Generalmente Aceptados

presentación de la información económica y financiera de la empresa a través de los Estados Financieros.

A continuación se presentan algunos de los principios contables más utilizados en la actualidad y que sirven de base para la presentación de información financiera de una entidad.

1.3.6.1 Análisis Financiero.

Según (BRAVO M., 2009) define: “El análisis financiero es un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias e indicadores, los cuales sirven para evaluar el desempeño financiero y operacional de la empresa y de manera especial para facilitar la toma de decisiones.”

El análisis financiero, por lo tanto, es un método que permite analizar las consecuencias financieras de las decisiones de negocios. Para esto es necesario aplicar técnicas que permitan recolectar la información relevante, llevar a cabo distintas mediciones y sacar conclusiones.

Para poder comprender a la perfección el significado del término análisis financiero, se tiene que recurrir a establecer su origen etimológico. En este sentido, descubrimos que su primera palabra, análisis, emana del griego y está conformada por tres partes diferenciadas: el prefijo “ana”, que significa “arriba”; el verbo “lyein”, que es sinónimo de “soltar”; y el sufijo “-sis”, que es equivalente a acción. Por otro lado, financiero es un vocablo que

procede del latín como así lo demuestra el hecho de que está formado por el verbo “finis”, que dio origen al término francés “financer” que significa saldar una deuda, y el sufijo “– ero”, que viene a indicar la pertenencia de algo (AREVALO, 2012).

Para (BESLEY, 2009) Gracias al análisis financiero, es posible estimar el rendimiento de una inversión, estudiar su riesgo y saber si el flujo de fondos de una empresa alcanza para afrontar los pagos, entre otras cuestiones.

1.3.6.2 Índices Financieros

Según (JARAMILLO V, 2009): Nos sirven para saber lo precario o lo saludable o segura que se encuentre una entidad. Son para los traductores una herramienta muy importante porque es para ellos cómo una fotografía de la entidad.

Los Indicadores Financieros o Ratios Financieros son ratios o medidas que tratan de analizar el estado de la empresa desde un punto de vista individual, comparativamente con la competencia o con el líder del mercado. La mayoría de las relaciones se pueden calcular a partir de la información suministrada por los estados financieros. Así, los Indicadores Financieros se pueden utilizar para analizar las tendencias y comparar los estados financieros de la empresa con los de otras empresas. En algunos casos, el análisis de estos indicadores puede predecir quiebra futuro (WEIHRICH, 2009).

De acuerdo a (JUAN, 2010) los Indicadores Financieros se pueden clasificar de acuerdo a la información que proporcionan. Los siguientes tipos de indicadores se utilizan con especial frecuencia:

Indicadores financieros de liquidez, que proporcionan información sobre la capacidad de una

empresa para cumplir con sus obligaciones a corto plazo financieras.

Ratios de rotación de activos de indicar la eficiencia con que la empresa utiliza sus activos.

Indicadores financieros de apalancamiento, que proporcionan una indicación de la solvencia

a largo plazo de la empresa.

Indicadores financieros de rentabilidad, que ofrecen varias medidas diferentes del éxito de la

empresa en la generación de beneficios.

Indicadores financieros sobre la política de dividendos, que dan una idea de la política de

dividendos de la empresa y las perspectivas de crecimiento futuro.

1.3.6.3Normas Internacionales de Información Financiera (NIIF).

Paulatinamente la exigibilidad de estas normas se ha ido globalizando en todo el mundo, por tanto el uso de las NIIF deja de ser un mero enunciado técnico en materia contable, para convertirse en una necesidad urgente de aplicación, habiendo el Ecuador decidido adoptar estas normas a partir del 1 de enero del 2009, según la Resolución de la Superintendencia de Compañías.

Contabilidad.- Es la disciplina que señala las normas y los procedimientos para ordenar, analizar y registrar las operaciones practicadas por las unidades económicas constituidas por un solo individuo o bajo la forma de sociedades civiles o mercantiles (bancos, industrias, comercios e instituciones de beneficencia, etc.).Fines fundamentales de la contabilidad. Los propósitos fundamentales de la contabilidad son los siguientes:

Establecer un control riguroso sobre cada uno de los recursos y las obligaciones del negocio.

Registrar, en forma clara y precisa, todas las operaciones efectuadas por la empresa durante el ejercicio fiscal.

Proporcionar, en cualquier momento, una imagen clara y verídica de la situación financiera que guarda el negocio.

Prever con bastante anticipación el futuro de la empresa.

Servir como comprobante y fuente de información, ante terceras personas, de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a lo establecido por la ley.

El contador. Toda empresa e entidad requiere para su buen funcionamiento de los servicios del contador, por ser este la persona capaz de estructurar es sistema del procedimiento de operaciones más adecuada que proporcione la información financiera confiable para tomar a tiempo las decisiones más acertadas.

Servicios que presta el contador. El contador es el profesional que proporciona las técnicas más apropiadas para aportar dichas técnicas, son las siguientes.

Implantar el sistema contable más conveniente para la empresa.

Establecer el procedimiento óptimo de registro de operaciones efectuadas por la empresa

(manual, mecánico o electrónico).

Verificar la exactitud de las operaciones registradas en libros y los registros auxiliares.

Vigilar el cabal cumplimiento de las obligaciones fiscales

Proporcionar a la dirección información confiable y oportuna para la toma de decisiones en

el curso diario.

Como (VASCONEZ, 2011) hoy en día es una necesidad conocer los principios de contabilidad. Este conocimiento contribuye al desarrollo eficaz de la habilidad humana para procurar su sustento a la compresión de las actividades económicas del mundo mercantil y por último al logro de una máxima competencia en el manejo de los propios asuntos comerciales.

La NIIF No 1 permite algunas excepciones a los “mandatos” anteriormente expuestos, particularmente en ciertas áreas o resultados, por ejemplo: el Costo de Cumplir pueda exceder a los beneficios de los usuarios de estados financieros;

Prohíbe la aplicación retrospectiva, de manera preferente cuando se deben ejercer ciertos juicios sobre condiciones pasadas, luego de que se sabe o se conoce el resultado final.

Requiere obligatoriamente revelaciones que expliquen en forma clara, como afecta la transición de los Principios de Contabilidad Generalmente Aceptados (PCGA) anteriores hacia las NIIF, la posición financiera, resultados y flujos de caja.

Esta NIIF se aplica para estados financieros cuyos periodos comenzarán en o después de enero 1 del 2008 (fecha de transición para Ecuador);

Debe ser aplicada en los primeros estados financieros anuales y en cada uno de los periodos intermedios presentados de acuerdo con la NIC No. 34 “Información Financiera Intermedia

1.3.7Proceso Contable

Para (VÁSCONEZ, 2008) un proceso contable se inicia con la apertura de un libro o registro. Este inicio del proceso contable puede concretarse en el momento en que una empresa empieza su actividad o al comienzo de un ejercicio contable, dicho libro debe recopilar todas las operaciones económicas de la empresa (compras de materiales, ventas de productos, pago de deudas, etc.), junto a los documentos que avalan cada operación. Finalmente, antes de que se cierre el proceso contable, se pueden realizar ajustes o modificaciones que permitan llegar a un balance fiable al término del ejercicio. Con el proceso contable concluido, el estado financiero de la empresa queda disponible para aquellos que tienen derecho de acceso a esa información.

FLUJOGRAMA DEL PROCESO CONTABLE

Figura N°2

Fuente:(REYNA, 2012)

1.3.8Estados Financieros Básicos

Balance general Estado de resultados Flujo de efectivo

Estado de cambios en el patrimonio. Políticas contables y notas explicativas

Para (Carvalho, 2010) el objetivo de los estados financieros con el propósito de información general es suministrar información acerca de la situación financiera y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad de usuarios a la hora de tomar decisiones económicas. Los objetivos de los estados financieros se derivan principalmente de las necesidades del usuario general, las cuales a su vez dependen significativamente de la naturaleza de las actividades de la entidad y de la relación que dicho usuario tenga con esta. Los estados financieros son un medio útil para la toma de decisiones económicas en el análisis de alternativas para optimizar el uso adecuado de los recursos de una entidad.

1.3.8.1 Balance General

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas de Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado”(ZAPATA, 2009).

Según (SCOOT, 2009) manifiestan que: “Que también se le conoce como estado de pérdidas y ganancias, presenta los resultados de las operaciones de negocios durante un periodo especifico, como un trimestre o un año y resume los ingresos generados y los gastos en que la empresa incurrió durante un periodo contable”.

1.3.8.2 Estado de Resultados

Según (GALINDO, 2008) “El flujo de efectivo es un estado financiero donde se refleja los movimientos de efectivo en un periodo determinado”.

1.3.8.3 Estado de Flujo de Efectivo

(VILADECANS, 2010) Expone: “Es un estado financiero que comunica los cambios en los recursos de una entidad y sus fuentes en un periodo determinado, mostrando las actividades de operación, financiamiento, e inversión y su reflejo final en el efectivo”.

Como (GALINDO, 2008)“El flujo de efectivo es un estado financiero donde se refleja los movimientos de efectivo en un periodo determinado”.

1.3.8.4 Estado de cambios en el Patrimonio

De acuerdo a la opinión de (ARIMANY, 2010)muestra los movimientos que se han dado durante un ejercicio, en las cuentas patrimoniales, tal como en el capital, aportes de los dueños o accionistas y utilidades retenidas como reservas de capital o pendientes de distribuir.

El estado de cambios en el patrimonio tiene como finalidad mostrar las variaciones que sufran los diferentes elementos que componen el patrimonio, en un periodo determinado. Además de mostrar esas variaciones, el estado de cambios en el patrimonio busca explicar y analizar cada una de las variaciones, sus causas y consecuencias dentro de la estructura financiera de la empresa (ESCRIBANO, 2011).

Para (ESTUPIÑAN, 2010) la empresa es primordial conocer el porqué del comportamiento de su patrimonio en un año determinado. De su análisis se pueden detectar infinidad de situaciones negativas y positivas que pueden servir de base para tomas decisiones correctivas, o para aprovechar oportunidades y fortalezas detectadas del comportamiento del patrimonio.

1.3.8.9 Presentación de las notas de los Estados Financieros

flujos de efectivo, que se relaciona con una norma, debe contener una referencia cruzada para permitir su identificación. (NIC 1.104).

Las notas a los estados financieros representan la difusión de cierta información que no está directamente reflejada en dichos estados, y que es de utilidad para que los usuarios tomen decisiones con una base clara y objetiva.

Esto no implica que estas notas explicativas sean un estado financiero, ya que según la normatividad vigente no lo son, más bien forman parte integral de ellos como parte del análisis, siendo obligatoria su presentación.

1.3.9 Registros de Operaciones

Para (MALLIQUINGA, 2013)Como las cuentas del activo empiezan con un cargo, es natural que para aumentar su saldo se debe cargar.

En cambio, para disminuir su saldo se deben abonar.

1.3.9.1 Principios que deben observarse:

a) Los aumentos del activo se cargan b) Las disminuciones del activo se abonan c) Los aumentos del pasivo se abonan d) Las disminuciones del pasivo se cargan e) Los aumentos del capital se abonan f) Las disminuciones del capital se cargan

1.3.9.2 Reglas del cargo y del abono:

Se debe cargar:

- Cuando aumenta el activo - Cuando disminuye el pasivo -Cuando disminuye el capital Se debe abonar:

- Cuando aumenta el capital

1.3.9.3Conclusiones de las reglas del cargo y del abono:

1. La cuantas del activo empiezan con un cargo, aumentan cargándolas, disminuyen abonándolas, y su saldo es deudor.

2. Las cuantas del pasivo empiezan con un abono, aumentan abonándolas, disminuyen cargándolas y su saldo es acreedor.

3. La cuanta del capital empieza con un abono, aumenta abonándola, disminuye cargándola, y su saldo por lo general es acreedor.

4. Las cuantas del capital o de resultados; gastos de venta y gastos de administración, siempre se cargan y, por tanto, su saldo será deudor.

5. Las cuentas del capital o de resultados; gastos y productos financieros y otros gastos y productos, se pueden cargar o abonar y, por tanto, su saldo podrá ser deudor o acreedor.

1.3.9.4Forma en que se debe proceder para registrar las operaciones:

Según(MARTINEZ, 2012) para registrar las operaciones, en primer lugar se deben analizar, es decir, se debe determinar la variación que sufren las cuentas afectadas y, después, se deben aplicar las reglas del cargo y del abono.

1.3.9.5Partida doble:

Para(REYNA, 2012)La partida doble consiste en registrar, por medio de cargos y abonos, los efectos que producen las operaciones en los diferentes elementos del balance, de tal manera que siempre subsista la igualdad entre el activo y la suma del pasivo como el capital.

1.3.9.6Balanza de comprobación:

balanza de comprobación que se presenta a fin de año. La balanza de comprobación debe contener los siguientes datos:

1.- Nombre del negocio

2.- Nombre del documento, o sea, balanza de comprobación 3.- Folio del mayor de cada cuenta

4.- Nombre de las cuentas

5.- Movimientos deudor y acreedor de las cuentas 6.- Saldo deudor y acreedor de las cuenta

En la balanza de comprobación deben aparecer los movimientos de las cuentas que estén saldadas.

Al formular la balanza de comprobación y saber si se realizó correctamente los saldos deudor y acreedor deben ser los mismos, así como los de debe y haber, tomando en cuenta que los saldos y movimientos pueden ser diferentes.

1.3.9.7 Errores en la balanza de comprobación:

Como(VEGA, 2013)expresa:

1. Haber sumado mal los movimientos que figuran en la balanza de comprobación

2. Haber sumado mal cualquiera de los movimientos de las cuentas que aparecen en el mayor

3. Haber registrado en el diario un asiento sin considerar el equilibrio entre los cargos y los abonos, y en esta misma forma haberlo pasado a las cuentas del mayor.

4. Haber cargado o abonado en las cuentas del mayor una cantidad distinta de la que aparece en el asiento del diario.

5. Haber registrado en las cuentas del mayor una cantidad distinta de la que aparece en los asientos de diario.

6. . Haber registrado en las cuentas del mayor únicamente el cargo o el abono de uno o varios asientos de diario.

1.3.10 Libros de Contabilidad

cronológica, es decir a medida que van sucediendo las transacciones. Los libros principales para llevar una contabilidad son:

a) Libro Diario.- En él se registran en orden cronológico todas las operaciones referentes a la actividad económica, las mismas que deben estar sustentadas con documentos que revelen la operación susceptible de registro.

Para (BRAVO M., 2009) “Cada operación contable origina un apunte que se denomina asiento y que se caracteriza porque tiene una doble entrada, en la parte de la izquierda(Debe) se recoge el destino que se les da a los recursos, y en la parte de la derecha (Haber) el origen de esos recursos”.

b) Libro Mayor.- Es un libro principal usado para registrar el movimiento mensual de las cuentas en forma sintética. La información que en él se encuentra se toma del libro Diario y se detalla analíticamente en los libros auxiliares. (REYES J., 2009) “Son los asientos registrados del libro diario se transcriben en el libro mayor por orden riguroso de fecha, a cada cuenta se les va destinado una hoja en el libro mayor, para conocer si un asiento del diario se a transcrito en el mayor, se indica en el diario el folio del mayor y en este el número de asientos del diario”.

c) Libros Auxiliares.-(CHANABA, 2009) Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.

1.3.11Razones

Según (ORTIZ Héctor, 2010) se conoce con el nombre de “razón” el resultado de

El análisis por razones o indicadores señala los puntos fuertes y débiles de un negocio e indica probabilidades y tendencias. También enfoca la atención del analista sobre determinadas relaciones que requieren posterior y más profunda investigación.

1.3.12Método ABC

Definición

"El Método de "Costos basado en actividades" (ABC) mide el costo y desempeño de las actividades, fundamentando en el uso de recursos, así como organizando las relaciones de los responsables de los Centros de Costos, de las diferentes actividades"

"Es un proceso gerencial que ayuda en la administración de actividades y procesos del negocio, en y durante la toma de decisiones estratégicas y operacionales"(Cárdenas Nápoles Raúl, 2009).

"Sistema que primero acumula los costos indirectos de cada una de las actividades de una organización y después asigna los costos de actividades a productos, servicios u otros objetos de costo que causaron esa actividad". (Horngren Charles T., Sundem Gary, Stratton William, 2010)

1.3.12.1Los objetivos del costeo ABC son:

Medir los costos de los recursos utilizados al desarrollar las actividades en un negocio o

entidad.

Describir y aplicar su desarrollo conceptual mostrando sus alcances en

la contabilidad gerencial.

Ser una medida de desempeño, que permita mejorar los objetivos de satisfacción y eliminar

el desperdicio en actividades operativas.

Proporcionar herramientas para la planeación del negocio, determinación de

utilidades, control y reducción de costos y toma de decisiones estratégicas.

Es la asignación de costos en forma más racional para mejorar la integridad del costo de los

1.3.12.2Historia del costeo de ABC

El costeo por actividades aparece a mediados de la década de los 80, sus promotores: Cooper Robin y Kaplan Robert, determinando que el costo de los productos debe comprender el costo de las actividades necesarias para fabricarlo y venderlo y el costo de las materias primas.

Para (COULTER, 2010)El Costeo Basado en Actividades, ABC Costing, es un procedimiento que propende por la correcta relación de los Costos Indirectos de Producción y de los Gastos Administrativos con un producto, servicio o actividad específicos, mediante una adecuada identificación de aquellas actividades o procesos de apoyo, la utilización de bases de asignación -driver- y su medición razonable en cada uno de los objetos o unidades de costeo.

Según el criterio de (FINCOWSKY, 2009) el modelo ABC permite mayor exactitud en la asignación de los costos de las empresas y permite la visión de ellas por actividad, entendiendo por actividad según definición dada en el texto de la maestría en Administración de Empresas del MG Jaime Humberto solano "es lo que hace una empresa, la forma en que los tiempos se consume y las salidas de los procesos, es decir transformar recursos (materiales, mano de obra, tecnología) en salidas".

1.3.12.3Metodología

Según (HERNANDEZ, 2010)Su metodología se basa en el tratamiento que se les da a los Gastos Indirectos de Producción (GIP) no fácilmente identificables como beneficios.

Muchos costos indirectos son fijos en el corto plazo, ABC toma la perspectiva de largo plazo, reconociendo que en algún momento determinado estos costos indirectos pueden ser modificados por lo tanto relevantes para la toma de decisiones.

(REYES A. , 2009)El costo ABC utiliza tanto la asignación (cost drivers) basada en unidades, como los usados por otras bases, tratando de producir una mayor precisión en el costo de los productos.

1.3.12.4Establecimiento del método ABC:

Para (OCHOA, 2010) son:

1. Definir objetos de costo, actividades clave, recursos y causantes de costo relacionados. Definir actividades que apoyan beneficios (outputs) como causa de esas actividades.

2. Desarrollar un diagrama basado en procesos que represente el flujo de actividades, los recursos y la relación entre ellos. Definir la vinculación entre actividades y beneficios (outputs)

3. Recopilar datos pertinentes que se refieren a costos y flujo físico de las unidades del causante de costo entre recursos y actividades. Desarrollar los costos de las actividades.

4. Calcular e interpretarla nueva información basada en actividades. La administración ahora dispone de información de costos más exacta para la planeación y la toma de decisiones.

5. En el proceso analítico de definir actividades y sus vínculos, los gerentes se ayudan a evaluar y reducir los costos de las estrategias.

1.3.12.5 Aplicaciones del ABC

Involucrarse en el análisis de actividades, identificarlas y describirlas, determinando como se realizan y como se llevan a cabo, cuanto tiempo y que recursos son requeridos, así como, que datos operacionales reflejan su mejor actuación y qué valor tiene la actividad para la organización.

El proceso de asignación de costos de las actividades a cada objeto de costos usando "cost drivers" apropiados que se puedan medir cuantitativamente. Los costos por una actividad se convierten en "pool" de costos y el "cost driver" es usado para asignar los costos a los productos o servicios (SARMIENTO, 2012).

1.3.12.6 Toma de decisiones en ABC

ABC se desarrolla para asignar costos, corrigiendo deficiencias al comparar los recursos consumidos con los productos finales, sin embargo se requiere como refinamiento conservar la separación de costos fijos y variables, permitiendo a la gerencia hacer decisiones racionales entre alternativas económicas.

Es importante que la base de asignación de costos (cost drivers), sean beneficios (outputs) valiosos y en beneficio del cliente, entonces se provee una base para asignar costos unitarios a los usuarios y si no, ABC, elimina conductores (drivers) que no son beneficios (outputs) con valor.

ABC asigna a cada producto los costos de todas las actividades que son usadas en su manufactura y si se separan adecuadamente los costos fijos y variables, los gerentes podrán aplicar las técnicas apropiadas para reducir el desperdicio, administrando aspectos como: la capacidad de la producción, diseño de procesos y métodos y prácticas de producción que se encuentran dentro de su campo de decisiones (SANCHEZ, 2012).

ABC pretende la simplificación del costo del producto, al ir acumulando los costos de realizar cada actividad para generar el producto.

1.3.12.7Los beneficios

De acuerdo a lo que afirma (GARZA, 2008)

a. Claramente visualizar, los logros sobre los costos de los productos y descubrir las fallas en las asignaciones de recursos, por lo tanto, de costos.

b. Precisar la manera de valuar o no las actividades

c. La información confiable para soportar decisiones estratégicas.

d. Alienta el trabajo en equipo en las áreas de Producción y Contabilidad, ya que sin ello, no se puede tener la idea clara de Ingeniería de Producción y la diversidad de Costos, surgiendo la interacción de áreas.

e. Identifica y precisa los costos de cada actividad.