UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: MODELO DE PROCESO CONTABLE PARA MEJORAR LA INFORMACIÓN FINANCIERA DE LA EMPRESA “MACAS TAPIA CARLOS VICENTE” EN LA CIUDAD DE SANTO DOMINGO, 2018.

AUTORA: REYES BALSECA MARIA ANGELA

TUTORA: DRA. RODRIGUEZ LARA ANGELICA DORA.

SANTO DOMINGO- ECUADOR

DEDICATORIA

Dedico a dios por haberme guiado por el

camino de la felicidad y darme mucha

fuerza hasta ahora, a mis padres por a

verme dado fuerza y apoyo incondicional

que me han ayudado y llevado hasta donde

estoy ahora y a mi tutora de la tesis que me

yudo en los momentos más difíciles.

A la universidad regional autónoma de los

andes “UNIANDES”, que me brindo los

conocimientos necesarios forjarme como un

profesional de éxito.

A mis docentes de la carrera por darme

muchos de sus conocimientos ya que gracias

a ellos puede culminar mi formación

AGRADECIMIENTO

Agradezco a Dios por permitirme compartir con mi familia este sueño.

A mis padres, por su apoyo incondicional en todo momento de mi vida, gracias por sus

consejos, que me motivaron a seguir y lograr mi objetivo.

Agradezco a la Universidad Autónoma de los Andes “UNIANDES”, la cual me brindó

la oportunidad de culminar mis estudios en sus salones de clase para poder adquirir

conocimientos, rodearme de sabios maestros y me preparo para este mundo

competitivo.

Agradezco a la Dra. Angélica Dora Rodríguez Lara, por su paciencia, enseñanza y

colaboración en el desarrollo de esta trabajo investigativo.

RESUMEN

En la empresa “MACAS TAPIA CARLOS VICENTE”, ubicada en santo domingo de

los Tsáchilas, dedicada a la prestación de servicios alquiler de maquinaria pesada,

disputa día a día para asegurar su posición en el mercado, y prevalecer a los diferentes

inconvenientes, para alcanzar las metas propuestas. Por la razón es indispensable que

cuente con un apropiado proceso contable que le permita tener un buen control de sus

transacciones. Dentro de la investigación se tomó varias referencias bibliográficas para

la fundamentación teórica que permite ampliar los conocimientos y opiniones de varios

autores, también se utilizaron métodos, técnicas e instrumentos lo cual nos permitieron

conocer que la empresa no cuenta con los respectivos registros contables, existiendo un

plan de cuenta no adecuado, gastos que no corresponde a la actividad del mismo, todo

esto conlleva a que la empresa no cuente con una información real. La aplicación de la

propuesta permitirá tener un mayor control y manejo con esta herramienta se mejorara

su rentabilidad, con la información financiera reflejó la situación actual de la empresa y

arrojó los resultados que su actividad género en el periodo investigado mostrándonos un

ABSTRACT

“MACAS TAPIA CARLOS VICENTE” Enterprise located in Santo Domingo de los

Tsáchilas, establishes in its functions the services provision such as the heavy

machinery rental, competes day by day to ensure its position in the market, and prevail

over the different inconveniences, to achieve the proposed goals. For this reason it is

essential to have an appropriate accounting process that allows good transactions

control. During this research several references to the theoretical foundation that can

extend the knowledge and opinions of various authors took, methods, techniques and

tools it which allowed us to know that the enterprise does not have the respective

accounting records, there is also used a not suitable plan accounts, expenses not for the

same activity, this entails that the enterprise does not have real information. The

proposal implementation will have greater control and management with this tool

profitability will improve. Financial reporting reflected the current enterprise situation

and showed the activity results generated during the research period showing a profit

Índice de contenidos

Portada

APROBACION DEL TUTOR DE TRABAJO DE TITULACION DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DE TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS ÍNDICE DE FIGURAS ÍNDICE DE TABLAS ÍNDICE DE ANEXOS

INTRODUCCIÓN……… 1

Actualidad e importancia……….. 1

Situación problemática………..……….…………... 3

Problema científico……….………. 4

Objeto de investigación y campo de acción………..……….. 4

Identificación de la line de investigación………….……….... 4

Objetivo general………... 4

Objetivos específicos……….... 4

Idea a defender……….……….... 5

Variable de investigación…….……….... 5

Capítulo I………..………. 6

1 Fundamentación teórica………..………. 6

1.1 Antecedentes de la investigación….……….. 6

1.2 Actualidad del objeto de estudio de la investigación………. 7

1.2.1 Contabilidad……….………... 7

1.2.1.1 Definición……….……… 7

1.2.1.2 Importancia………... 8

1.2.1.3 Objetivos……….. 8

1.2.1.4 Tipos de Contabilidad……….. 8

1.2.1.4.1 Contabilidad Comercial……….. 9

1.2.1.4.2 Contabilidad de Gubernamental……….... 9

1.2.1.4.4 Contabilidad Hotelera……….... 9

1.2.1.4.5 Contabilidad de Costos……….. 9

1.2.1.4.6 Contabilidad de servicios……….. 10

1.2.2 Proceso Contable……….. 10

1.2.2.1 Flujo del proceso contable……… 10

1.2.2.1.1 Documento fuente……….. 11

1.2.2.1.2 Plan de cuentas……… 11

1.2.2.1.3 Libro Diario……… 11

1.2.2.1.4 Libro Mayor………... 11

1.2.2.1.5 Balance de Comprobación………. 12

1.2.2.1.6 Estados Financieros………... 12

A) Estado de Resultados……….……… 12

B) Estado de Situación patrimonial ……….. 13

C) Estado de Flujo efectivo………... 13

D) Estado de cambios en el patrimonio………. 14

E) Notas Aclaratorias……….………... 14

1.2.3 Información financiera………..……… 14

1.2.3.1 Importancia………... 15

1.2.3.2 Análisis Financiero………... 15

1.2.3.2.1 Análisis Vertical………. 15

1.2.3.2.2 Análisis Horizontal………. 15

1.2.3.3 Indicadores Financieros..……….. 16

1.2.3.3.1 Razones de Liquidez……….………….. 16

1.2.3.3.2 Razones de Eficiencia……….……… 17

1.2.3.3.3 Razones de Endeudamiento……… 17

1.2.3.3.4 Razones de Rentabilidad………. 18

Capitulo II………... 20

2 Diseño metodológico y diagnostico……… 20

2.1 Paradigma y tipo de investigación……….. 20

2.1.1 Paradigma asumido……….. 20

2.1.2 Modalidad y tipo de investigación, según la finalidad y objetivos de la misma…. 20 2.1.2.1 Modalidad de la investigación……….. 20

2.1.2.2.1 Investigación de bibliográfica ……….. 21

2.1.2.2.2 Investigación de campo ………. 21

2.1.2.2.3 Investigación de descriptiva ……… 21

2.1.2.2.4 Investigación de explicativa ………... 21

2.2 Procedimiento para la búsqueda y procedimiento de los datos……….. 21

2.2.1 Población y muestra………. 21

2.2.1.1 Población………... 21

2.2.1.2 Muestra……….. 22

2.2.2 Plan de recolección de la información ( Métodos , técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados)……….…. 22

2.2.2.1 Método de la investigación………... 22

2.2.2.1.1 Indutivo-Dedutivo………. 22

2.2.2.1.2 Analítico-Sintético………. 23

2.2.2.2 Técnicas de investigación………. 23

2.2.2.2.1 Observación………... 23

2.2.2.2.2 Entrevista……… 23

2.2.2.2.3 Encuesta……….. 23

2.2.2.3 Instrumentos de investigación……….. 23

2.2.2.3.1 Guía de observación……… 24

2.2.2.3.1 Guía de Entrevista……….. 24

2.2.2.3.1 Cuestionario……… 24

2.2.3 Validez y confiabilidad de los instrumentos empleados………. 24

2.2.4 Planes de procesamiento y análisis de la información, así como métodos para el procesamiento de la información………... 24

2.3 Resultado del diagnóstico de la situación actual………. 24

2.3.1 Diagnostico que caracterice el problema de la investigación formulado…………. 25

2.3.3 Resumen de las principales insuficiencias con la aplicación de los métodos……. 25

Capitulo III………...………... 27

3.1 Propuesta de solución al problema………. 27

3.1.1 Nombre de la propuesta………... 27

3.1.2 Objetivos………. 27

3.1.2.1 Objetivo General………... 27

3.1.3 Elementos que los conforman………. 28

3.1.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnostico………... 29

3.2 Aplicación práctica parcial o total de la propuesta……… 29

3.2.1 Conocer la situación actual de la empresa………..………. 29

3.2.1.1 Documentos fuentes ……….………. 3.2.1.1.1 Arqueo de caja propuesto……….. 3.2.1.1.2 Recibo de caja propuesto……….. 3.2.1.1.3 Rol de pago propuesto……….……….…………... 3.2.1.1.4 Rol de provisiones………….……….……… 3.2.1.1.5 Proforma...……….………. 30 30 31 31 32 32 3.2.1.2 Simbología del flujo grama………..……….………. 33

3.2.1.2.1 Flujo grama de compras de servicios……….…….……… 34

3.2.1.2.3 Flujo grama de ventas de servicios………..………. 35

3.2.1.3 Políticas contables y procedimiento……….. 36

3.2.1.4 Plan de general cuentas……….……….……… 38

3.2.1.4.1 Plan de cuentas……… 38

3.2.1.4.2 Manual de cuentas……….. 40

3.2.1.6 Ejercicio contable correspondiente al mes de mayo 2018……….. 41

3.2.1.6.1 Transacciones contables………. 41

3.2.1.7 Estado de situación inicial…...………. 42

3.2.1.8 Libro diario...………. 43

3.2.1.9 Libro Mayor……….. 44

3.2.1.10 Asientos de ajustes………... 45

3.2.1.11 Balance de comprobación...………. 46

3.2.1.12 Estado de Pérdidas y Ganancias………...………. 47

3.2.1.13 Estado de Situación Final………..……….……… 48

3.2.1.14 Estado de Flujo del Efectivo……… 50

3.2.1.15 Estado de Patrimonio Neto………. 51

3.2.1.16 Análisis e informe financiero ………... 52

3.2.1.16.1 Análisis Vertical Estado de Resultado……… 52

3.2.1.16.2 Análisis Horizontal Estado de Situación financiera……… 54

3.2.1.17 Indicadores financiero...……….. 59

3.2.1.18 Informe financiero………...………... 60

Conclusiones y Recomendaciones………. 62

Bibliografías

ÍNDICE DE FIGURAS

Figura 1. Flujo del proceso contable………..10

Figura 2. Proceso contable Propuesto………....28

Figura 3. Arqueo de caja……….30

Figura 4. Recibo de caja……….…....31

Figura 5. Rol de pago……….…..…..31

Figura 6. Rol de provisiones……….…………..32

Figura 7. Proforma………...………….…..32

Figura 8. Simbología de Flujo grama……….33

Figura 9. Flujo grama de compra……….………..34

Figura 10. Flujo grama de venta…..…….………..……….35

Figura 11. Políticas contables……….36

Figura 12. Procedimiento de compra…..……….37

ÍNDICE DE TABLAS

Tabla 1. Razones de Liquidez……….16

Tabla 2. Razones de Eficiencia………...17

Tabla 3. Razones de Endeudamiento……….……...18

Tabla 4. Razones de Rentabilidad………..18

Tabla 5. Población de estudio……….22

Tabla 6. Encuesta personal de la empresa...24

Tabla 7. Plan de cuentas……….……....39

Tabla 8. Estado de Situación Inicial……….………..42

Tabla 9. Libro Diario………...43

Tabla 10. Libro Mayor……….44

Tabla 11. Asientos de ajustes……….45

Tabla 12. Balance de Comprobación………..46

Tabla 13. Estado de Pérdidas y Ganancias……….47

Tabla 14. Estado de Situación Financiera………..48

Tabla 15. Flujo del efectivo………50

Tabla 16. Estado de patrimonio neto………..51

Tabla 17. Análisis vertical estado de resultado………..52

Tabla 18. Análisis vertical estado de situación financiera………...54

ÍNDICE DE ANEXOS

Anexo 1. Aprobación del Perfil de Proyecto de Investigación

Anexo 2. Carta de aceptación de la Empresa

Anexo 3. Modelo de Entrevista y Encuesta

Anexo 4. Entrevista y Encuesta

Anexo 5. Plan de cuentas

Anexo 6. Manual del Plan de Cuentas

Anexo 7. Transacciones

Anexo 8. Libro Mayor

Anexo 9. Mayorización

Anexo 10. Rol de Pagos

Anexo 11. Rol de Provisiones

Anexo 12. Depreciaciones

Anexo 12. Tabla de Amortización

Anexo 14. RUC

INTRODUCCIÓN

Actualidad e importancia

Dentro de la empresa el proceso contable es de vital importancia, tiene el propósito de

ordenar, registrar y analizar todos los movimientos comerciales de manera sistemática

en un tiempo determinado, por lo que es necesario seguir una serie de pasos que deben

guardar una secuencia lógica permite identificar la rentabilidad o pérdida de un negocio

La información financiera es fundamental y necesaria en las empresas, porque requieren

obtener información sobre el desempeño para saber si han logrado resultados positivos,

dicha información deber ser confiable, clara y entendible para una buena toma de

decisiones, logrando el buen direccionamiento al crecimiento de la organización.

El trabajo investigativo guarda relación con el (Plan Nacional de Desarrollo

2017-2021), vinculado al eje 2: Economía al servicio de la sociedad, busca obtener una

sociedad orientada hacia un nuevo régimen de desarrollo que sea inclusivo, equitativo y

solidario mediante un nuevo modelo que permita el desarrollo sostenible del país a largo

plazo para alcanzar mayor productividad, lograr el pleno empleo y la riqueza.

(Secretaria Nacional de Planificación y Desarrollo, 2017, pág.12)

El Plan Nacional de Desarrollo, vinculado con el objetivo 5 refiriéndose “Impulsar la

productividad y competitividad para el crecimiento económico sostenible de manera

redistributiva y solidaria” fortalecer estándares de calidad que permita su diferenciación

en el mercado nacional e internacional para abrir caminos hacia la producción de

buenos elementos que resulten del fomento a la innovación con mayor intensidad

tecnológica asii generando trabajo y empleo dignos (Secretaria Nacional de

Planificación y Desarrollo, 2017, pág.82)

Según la transformación de la matriz productiva permitirá que el Ecuador transite de

una economía dependiente a convertirse en una economía diversificada que genere valor

y conocimientos, Zonal 4 menciona en profundizar la economía popular y solidaria. La

micro, pequeña y mediana empresa. Fortalecer la agricultura e impulsar el desarrollo de

sus operaciones contables con el objetivo de incrementar sus actividades y generar

fuentes de empleo. En la actualidad la matriz productiva es un mecanismo importante

que aporta al país y posee la capacidad de mejorar y generar cambios en su entorno para

que alcanzar las metas y objetivos (Secretaria Nacional de Planificación y Desarrollo,

2017, pág.83)

El Plan de Desarrollo y ordenamiento territorial en cuanto al trabajo y empleo, los

sectores sociales más vulnerables de la sociedad se debe promover la productividad la

competitividad sostenible, de la industria agrícola y pecuaria, promover la

productividad, competitividad y calidad de los productos nacionales. La población

económicamente activa (PEA) de la zona es de 663321 habitantes, es decir, el 37,25%

se dedica a la agricultura, la ganadería y la pesca; el 17,03%, al comercio al por mayor y

menor; finalmente, el 7,57%, a la industria manufacturera. (GAD Provincial de Santo

Domingo de los Tsáchilas, 2018, pág.116)

En cuanto al SRI se vincula al coordinar y controlar la ejecución de políticas, normas y

procedimientos establecidos, en materia tributaria, jurídica, administrativa y financiera.

Es necesario cumplir con las obligaciones tributarias con el Estado para poder vivir en

una sociedad cada vez más justa y equitativas cumpliendo con los respectivos pagos e

impuestos (Servicio de Rentas Internas, 2017, Pag.4)

En santo domingo de los Tsáchilas por ser una provincia con un desarrollo económico

social acelerado en los últimos años su población exige mayor eficiencia al requerir de

servicios muy variados, con procesos rápidos, agiles evitando así quejas por el retraso

en la ejecución del servicio, además existen muchas oportunidades en esta provincia ya

que se encuentra geográficamente en un punto estratégico de comercialización de bienes

y servicios, por aquellos las empresas de esta zona deben establecer una administración

en forma técnica y no empírica con una planeación y organización de sus metas y

objetivos a largo plazo. (GAD Municipal Danto Domingo, 2017, PAG.194).

Situación problemática.

La empresa “MACAS TAPIA CARLOS VICENTE”, está ubicada en el By Pass Quito -

Esmeraldas Av. sin nombre, frente del hotel Sueño de Bolívar a lado de la gasolinera

comerciales el 01 noviembre del 1996. Como propietario el Sr. Carlos Vicente Macas,

su clasificación en el SRI es persona natural obligada a llevar contabilidad, cuya

actividad económica es prestación de servicios de alquiler de maquinaria pesada.

Luego de haber realizado la visita previa a las instalaciones de la empresa “Macas Tapia

Carlos Vicente” se pudo detectar los siguientes problemáticas:

No tiene un plan de cuentas adecuado, ocasiona difícil identificación de las

transacciones en cuanto a las operaciones de la empresa.

Los asientos contables no son registrados a tiempo, ocasiona atrasos en las

declaraciones tributarias y con información no real.

No existe una adecuada distribución de las funciones, lo que provoca

incumplimiento de las actividades en la empresa.

La existencia de gastos realizados por el propietario no pertenecen al giro del

mismo, provocando inconsistencia en los movimientos de la empresa y reflejando

que la información no sea confiable

No se aplica análisis financieros ocasiona que se desconozca la situación actual de la

empresa y llegando a la mala toma de decisiones

Al no dar una pronta solución a los problemas que se diagnosticaron anteriormente en la

empresa “Macas Tapia Carlos Vicente”, puede que el propietario tome malas

decisiones, que genere pérdidas económicas en el futuro.

Problema científico.

¿Con un modelo de proceso contable aplicado a la empresa “MACAS TAPIA CARLOS VICENTE”, mejorará la información financiera?

El objeto de investigación es proceso contable.

El campo de acción es información financiera.

Identificación de la línea de investigación.

Gestión de la información contable.

Objetivo general.

Aplicar un modelo de proceso contable que permita obtener estados financieros reales,

confiables y completos, para la empresa “MACAS TAPIA CARLOS VICENTE” de la

provincia de Santo Domingo de los Tsáchilas, del cantón Santo Domingo, a partir del

periodo contable mayo 2018.

Objetivos específicos.

Fundamentar teóricamente la investigación sobre procesos contables e información

financiera y demás temas en relacionado con el trabajo, mediante la bibliografía de

autores.

Diagnosticar la situación actual de la empresa “MACAS TAPIA CARLOS

VICENTE” mediante la aplicación de métodos, técnicas e instrumentos de

investigación, que permita evidenciar las causas de la problemática de la empresa.

Proponer el diseño de un modelo de proceso contable para mejorar la información

financiera de la empresa “MACAS TAPIA CARLOS VICENTE” en la ciudad de

Santo Domingo.

Idea a defender.

El diseño de un modelo de proceso contable para mejorar la información financiera,

representado por un eficaz direccionamiento estratégico financiero, implementación de

de operaciones correctamente y descripción de políticas, procedimientos contables de

esta manera se podrá contribuir al mejoramiento de la información financiera de la

empresa “MACAS TAPIA CARLOS VICENTE”, en la cuidad de Santo Domingo.

Variable de investigación.

Variable dependiente

Información financiera.

Variable independiente

CAPÍTULO 1 1. Fundamentación teórica

1.1. Antecedentes de la investigación.

La presente investigación tuvo origen en la observación directa de las falencias y

debilidades que presenta la empresa “MACAS TAPIA CARLOS VICENTE” en los

procesos contables que se llevan a cabo dentro de la entidad. Esto ocasiona que la

información revelada en los estados financieros no sea confiable y correcta para la toma

de decisiones oportunas y adecuadas.

Se revisó en la base de datos del Centro de Documentación e información Científica

CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES”, en las que he

tomado como referencia los siguientes trabajos de investigativos:

Proceso contable para mejorar el análisis financiero de la empresa Winchas

Jaramillo de la cuidad de Santo Domingo, Aguirre Parra Claudia Patricia, (2017).

(Aguirre, 2017), presenta un modelo de un proceso contable para mejorar el análisis

financiero de la empresa Winchas Jaramillo, el cual tuvo que graficar diagramas de

flujo de distintos procesos contables, diseño formularios fuente que evidencie las

transacciones, se realizó los respectivos libros diarios, con un plan de cuentas acorde

a las necesidades de la empresa, se implementó un correcto manual, se planteó

políticas contables y se elaboró los estados financieros que le permitió mejorar la

gestión financiera de la empresa.

Proceso contable para el análisis financiero de la empresa Sonia Morales Cifuentes

en la provincia de Santo Domingo de los Tsáchilas, Valverde Villacis Diana Lis,

(2017).

(Valverde, 2017), presenta un modelo de un proceso contable para el análisis

financiero de la empresa Sonia Morales Cifuentes, mediante la elaboración de

documentos fuentes para el respaldo y registro de las actividades efectuadas, se

del personal , lo que permitió el registro ordenado en libros sobre las transacciones,

al igual que los estados financieros con lo cual se consiguió mejorar el análisis

financiero de la empresa.

1.2. Actualidad del objeto de estudio de la investigación.

1.2.1. Contabilidad

1.2.1.1. Definición

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su

situación económica y financiera al término de un ejercicio económico o periodo contable

(Bravo Valdivieso, 2015, pág. 21)

Fierro Martinez & Fierro Celis (2015) La contabilidad es un proceso que elabora

información de las empresas de comercio, producción y de servicios. Comprende tres principios

contables básicos:

Se causan en el estado de resultados

Se acumulan en el estado de situación financiera (los estados financieros se elaboran

utilizando la base contable de acumulación o devengo)

Toda las transacciones en efectivo, cuando se recibe o se paga o cancela con el efectivo

una cuenta u obligaciones, se acumulan en el estado de flujos en efectivo.(Pág.35)

La contabilidad es la técnica que registra analiza e interpreta los movimiento y

transacciones de la empresa. Nos da conocer los resultados obtenidos por los estados

financieros lo cual esto sirve para la toma decisiones gerenciales.

1.2.1.2. Importancia

Todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles

parte, los servicios aportados por la contabilidad son imprescindibles para obtener información

de carácter legal. (Gonzales Romero, 2013, pág. 34)

1.2.1.3. Objetivos

Según Omeñaca(2017)define el objetivo fundamental es servir de instrumento de información

y, aunque son múltiples las informaciones o datos que puede suministrar la contabilidad,

podemos concretarlos en tres:

a) Informar de la situación de la empresa, tanto en su aspecto económico –cuantitativo

como en su aspecto económico-financiero. Los inventarios y los balances serán

fundamentales los instrumentos a través de los cuales se presentara esa información.

b) Informar de los resultados obtenidos en cada ejercicio económico, es decir, cuanto se

ha ganado o perdido en un periodo de tiempo determinado.

c) Informar de las causas de dichos resultados. Muchos más importante que saber cuánto

se gana o se pierde es saber el porqué de esas pérdidas y de esas ganancias, para tratar

de corregir gastos e incrementar ingresos en lo sucesivo.( pág. 3)

1.2.1.4. Tipos de contabilidad

1.2.1.4.1. Contabilidad Comercial

Es aquella contabilidad especializada en sustentar sus principios y sus respectivos

procedimientos tiene las finalidades de, informar e interpretar la situación económica financiera

y los resultados operaciones alcanzados en cada periodo o ejercicio contable, durante toda la

existencia permanente de la entidad (Bravo Valdiviezo, Contabilidad General, 2011, pág. 2)

Este tipo de contabilidad se trata en el manejo de las transacciones u operaciones que es

realizada en una empresa con la finalidad de informar e interpretar la situación

económica financiera.

1.2.1.4.2. Contabilidad Gubernamental

Es el método que investiga sistemáticamente las operaciones que ejecutan las dependencias

presupuestal programática y económica contable completa y de manera oportuna para apoyar las

decisiones de los funcionarios de las entidades públicas, en sus distintos ámbitos y fases del

proceso productivo. (Galindo Alvarado & Guerreo Reyes, 2015, pág. 5)

1.2.1.4.3. Contabilidad Bancaria

“Es aquella que tiene relación con la prestación de servicios monetarios que registran

todas las operaciones como retiro de dinero o depósitos, comisiones, giros que realizan

las personas sea la cuenta de ahorro o crédito”. (Marin Hernandez & Martinez Garcia,

2010, pág. 58)

1.2.1.4.4. Contabilidad Hotelera

Consiste en reflejar la información de los estados financieros de manera confiable y

oportuna, es fundamental la sistematización de los costos de los diferentes servicios que ofrece,

con el objetivo de interpretar los resultados económicos y financieros de la organización lo cual

facilite la toma de decisiones. (Rodriguez Vera, 2012, pág. 101)

1.2.1.4.5. Contabilidad de Costos

Es un Hibrido de la contabilidad financiera y de la contabilidad administrativa. Ofrece

informacion sobre la forma en que se pueden usar los costos de una entidad con fines internos y

externos. Cuando se emplean con fines de cntabilidad fianciera se miden los costos de

produccion y de ventas de acuerdos con las normas de informacn fianciera. (Calleja Bernal,

2013, pág. 2)

1.2.1.4.6. Contabilidad de Servicios

“Es aquella empresa que se dedican a la prestación de un servicio tales como bancario,

hotelería, turismo y de seguros. (Fierro Martinez & Fierro Celis , 2015, pág. 55)

La contabilidad de servicios es la que se encarga en prestar o brindar varios tipos de

servicios

Es un proceso ordenado tiene como punto de partida la elaboración del balance inicial a

partir de él y sirviéndonos de las cuentas y de los asientos contable, se elabora el libro diario

hasta las preparaciones de los estados financieros que sirvieran de base a los diferentes usuarios

para la tomas de decisiones. (Delgado Gonzalez, 2012, pág. 55)

Proceso contable es el orden de toda la operación que la contabilidad debe hacer para

poder llegar al final obtener resultados para una toma de decisiones.

1.2.2.1. Flujo del proceso contable

Figura #1 Flujo del Proceso Contable, Bravo Valdiviezo (2013), Contabilidad General, por: Reyes B. María Angela.

1.2.2.1.1. Documentos fuentes

1.2.2.1.2. Plan de cuentas

El plan de cuentas está compuesto por un catálogo de cuentas y la descripción y dinámica

para la aplicación de las mismas, las cuales deben observarse en el registro contable de todas las

operaciones o transacciones económicas. Busca la uniformidad en el registro de las operaciones

económicas realizadas por las entidades con el fin de permitir la presentación compresible de la

información y una adecuada clasificación de los hechos económicos. (Uribe Medina, 2016, pág.

93)

Es un registro uniforme y detallado de las operaciones económicas de una empresa, el cual

pretende mayor transparencia, claridad y confiabilidad en el análisis de la situación financiera y

evolución del negocio. Permite comparar los resultados de la operación con los estados

financieros de comerciantes que desarrollen la misma actividad económica que la empresa en

cuestión. Su elaboración es obligatoria para todos los comerciantes. (Ortiz Anaya, 2017, pág. 8)

1.2.2.1.3. Libro Diario

”Es un libro donde se registran día a día y ordenadas de forma cronológica todas las operaciones que afectan a la empresa”. (Sala Parres, 2015, Pág. 132)

El libro diario registrara día a día las operaciones relativas a la actividad de la empresa. Será

válida, sin embargo, la anotación conjunta de los totales de las operaciones por periodos no

superiores al trimestre, a condición de que su detalle aparezca en otros libros o registros

concordantes. (Rey Pombo, Contabilidad General, 2017, pág. 38)

1.2.2.1.4. Libro Mayor

Todo lo escrito en las hojas del libro diario por orden cronológico (día a día), debe

trasladarse inmediatamente a otras hojas, cada una de las cuales está dedicada a un elemento

patrimonial distinto (en cada hoja de registra una cuenta), estas hojas formaran el libro mayor.

(Rey Pombo, 2016, pág. 61)

“El libro mayor es una ficha que resume, los movimientos deudores y acreedores de una

sub-cuenta. Nos permite analizar en qué asiento aparece la sub-cuenta objeto de estudio

1.2.2.1.5. Balance de Comprobación

Es un estado financiero básico, de naturaleza estática, presenta, en una fecha determinada la

situación de un negocio, en todo lo relacionado con sus activos, pasivos y patrimonio.

Representa la situación financiera real de un negocio en un momento específico, según se releja

en los registros contables. Puede compararse con la fotografía de una empresa en un momento

determinado. (Ortiz Anaya, 2017, pág. 16)

Según Córdoba Padilla (2012), Es el estado financiero que refleja la situación patrimonial de

una empresa en un momento determinado y consta de activo, pasivo y patrimonio.

El activo muestra los bienes o derecho de la empresa. El activo incluye el inmovilizado,

es decir, los bienes muebles e inmuebles que conforman la estructura física de la

organización y el circulante que comprende la tesorería, los derechos de cobro y las

mercaderías.

El pasivo que muestra las obligaciones que originan la adquision de los activos entre los

que se distinguen el pasivo a largo plazo, que son las obligaciones ajenas a un plazo

mayor a un año y el pasivo a corto plazo o pasivo circulante que son las obligaciones

ajenas a un plazo menor de una año.

El patrimonio que comprende a los recursos propios o fondos de la sociedad contenidos

en el capital social y las reservas. (pág. 89)

1.2.2.1.6. Estados Financieros

”Presentan los recursos o utilidades generales de la operación en la organización, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado”. (Cordoba Padilla, 2012, Pág. 88)

Son informes que toda empresa realiza al final de un periodo para dar a conocer la

situación de económica que se encuentra la empresa

El estado de resultados es un estado financiero básico y dinámico que presenta para un

periodo determinado los resultados de un negocio relacionados con ingresos, costos, gastos,

utilidad o perdida. Puede compararse a un video que muestra todo el movimiento de la empresa

entre dos fechas determinadas. (Ortiz Anaya, 2017, pág. 29)

“Es un documento complementario y anexo al balance general, en el que se informa

detallada y ordenadamente como se obtuvo la utilidad del ejercicio contable”. (Fierro

Martinez, 2011, Pág. 25)

Estado de resultados es donde se presenta los resultados financieros obtenidos por un

ente económico en un periodo determinado después de haber deducido de los ingresos,

los costos de productos vendidos, gastos de operación, gastos financieros e impuestos.

b) Estado de Situación Patrimonial

“En este estado contable se ofrece información sobre los cambios que se han producido

en aquellas partidas que recogen el valor contable de la entidad. Por tanto es un estado

útil para las accionistas y posibles inversores”. (Socias Salva, Horrach Rosello, Herranz

Bascones, 2014, Pág. 373)

c) Estado de Flujo de Efectivo

Es un estado financiero básico que muestra las fuentes y aplicaciones del efectivo de la

entidad, en el periodo, clasificadas en actividades de operación, inversión y financiamiento. La

entidad lo deberá emitir usando en su preparación, el método directo o el indirecto. (Quevedo

Ramirez, 2018, pág. 35)

“Muestra la capacidad de generar flujos de efectivo en sentido positivo y eficaz, se

puede tener utilidades sin tener liquidez, lo cual lleva a conseguir recursos con intereses

“remediables” no productivos”. (Pacheco Coello, 2016, Pág. 62)

El estado de flujo del efectivo es la muestra las entradas y salidas del efectivo que se

dará en una empresa en un periodo determinado lo cual ayuda a detectar el monto y

d) Estado de Cambios en el Patrimonio

Establece la variación en el patrimonio de un periodo a otro, distinguiendo entre las

utilidades que permanecen en la compañía y las que han sido distribuidas a los accionistas o que

se hayan utilizado para otros fines, como donaciones, reservas, entre otros. (Ortiz Anaya, 2017,

pág. 5)

e) Notas Aclaratorias

Los estados financieros deben ser claros y compresibles. Se basan en políticas contables que

varían en una empresa a otra. La revelación de las políticas contables significativas sobre las

cuales se basan los estados financieros, es por tanto necesaria para que sean entendidos

adecuadamente. Las revelación de esas políticas debe ser una parte integral de los estados

financieros, es útil para los usuarios toda ellas se revelan en un lugar. (Bravo Valdivieso, 2015,

pág. 332)

1.2.3. Información financiera

La información financiera que emana de la contabilidad, es información cuantitativa

expresada en unidades monetarias y descriptiva, que muestra la posición y desempeño

financiero de una entidad, y cuyo objetivo esencial es el de ser útil al usuario general en la toma

de sus decisiones económicas. (Consejo Mexicano de Normas de Informacion F, 2017, pág. 4)

La información financiera es una herramienta procesada y concentrada para el

respectivo uso de la gerencia y personas que trabajan en la compañía. Lo cual hace que

la contabilidad sea indispensable para el respectivo progreso de las organizaciones.

1.2.3.1. Importancia

“El que durante el proceso contable, esta sea generado con calidad, tanto en lo referente

al control y procesamiento de los registros y transacciones como al llevar a cabo la

preparación y presentación de los resultados”. (Baena Toro, 2014, Pág. 58)

1.2.3.2. Análisis Financiero

Es un proceso de selección, relación y evaluación, donde se selecciona la información

según las circunstancias y se relaciona de tal manera que sea más significativa, haciendo un

estudio de ella. (Cordoba Padilla, 2012, pág. 94)

Es un proceso que comprende la recopilación, interpretación comparación y estudio de los

estados financiero y datos operacionales de un negocio. Esto implica el cálculo e interpretación

de porcentajes, tasas, tendencias e indicadores, los cuales sirven para evaluar el desempeño

financiero y operacional de la empresa y de manera especial para facilitar la toma de decisiones.

(Bravo Valdivieso, 2015, pág. 345)

El análisis de los estados financieros se encarga de recopilar, interpretar y comparar

datos cualitativos y cuantitativos en donde consiste en el estudio de las relaciones entre

los diversos elementos financieros de una entidad, se logra obtener el estado real de la

empresa.

1.2.3.2.1. Análisis vertical

Es un método sencillo que está en usar un solo estado financiero – el balance general

o el estado de resultado y relacionar cada una de sus partes con un total o subtotal

dentro del mismo estado, el cual se denomina cifra base. (Ortiz Anaya, 2017, pág. 68)

El método vertical o estático se aplica para analizar un estado financiero a una fecha

o correspondiente a un periodo. Los métodos de análisis vertical son: Procedimiento de

porciento integrales-razones simples-razones estándar. (Pacheco Coello, 2016, pág. 10)

1.2.3.2.2. Análisis horizontal

Es un instrumento que se ocupa de los cambios ocurridos tanto en las cuentas individuales

como en los subtotales y totales de los respectivos estados financieros de un periodo a otro; por

lo tanto, requiere de dos o más estados financieros de la misma clase, presentados para periodos

consecutivos e iguales. Además es un análisis dinámico porque se ocupa del cambio o

movimiento de cada rubro de uno a otro periodo. (Ortiz Anaya, 2017, pág. 45)

El método horizontal o dinámico se aplica para analizar dos estados financieros de la

métodos de análisis horizontal son: procedimiento de aumentos y disminuciones.

(Pacheco Coello, 2016, pág. 10)

1.2.3.3. Indicadores financieros

Los indicadores financieros son aquellos que sirven para evaluar el desempeño de una

empresa o negocio. Aplicando la relación entre 2 o más estados financieros

dependiendo el objetivo que quiere lograr.

1.2.3.3.1. Razón de liquidez

“Permite apreciar la capacidad del negocio para generar efectivo que le permita atender

sus compromisos (pagos de obligaciones) corrientes, entendiéndose por “corriente” todo

plazo inferior a un año”. (Ortiz Anaya, 2017, Pág. 126)

Son aquellas que evalúan la capacidad de la empresa para satisfacer sus obligaciones a corto

plazo. Implica, por tanto, la habilidad para convertir activos en efectivo. Las razones de liquidez

reflejan la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo

conforma se vencen, a partir de ellas se pueden obtener muchos elementos de juicio sobre la

solvencia de efectivo actual de la empresa y su capacidad para permanecer solvente en caso de

situaciones adversas. La liquidez se refiere con la que pagan sus obligaciones de corto plazo. En

esencia se busca comparar las obligaciones de corto plazo con los recursos de corto plazo,

disponible para satisfacer dichas obligaciones. (Cordoba Padilla, 2012, pág. 100)

Tabla #1 Razones de liquidez

Razones de Liquidez Ecuación

Capital de trabajo neto

Razón circulante

Prueba acida ( )

1.2.3.3.2. Razón de Eficiencia

Estos indicadores llamados también indicadores de rotación o eficiencia tratan de

medir la eficiencia con la cual una empresa utiliza sus activos según la velocidad de

recuperación de los valores aplicados en ella, aquí se pretende dar un sentido dinámico

al análisis de la aplicación de los recursos mediante la comparación entre cuentas de

balance (estáticas) y cuentas de resultados (dinámica) (Cordoba Padilla, 2012, pág. 70)

Tabla #2 Razones de Eficiencia

Razones de Eficiencia Ecuación

Rotación de inventarios

Rotación activos

Rotación cartera

Periodo promedio cobro ( )

Periodo promedio pago ( )

Nota 2. Clasificación de Razón de eficiencia, Córdoba (2012), Gestion Finanicera, por: Reyes B. Maria Angela.

1.2.3.3.3. Razón de Endeudamiento

”Sirve para analizar si la política de financiación de una empresa es la indicada según

las circunstancias de la economía, su capacidad de endeudamiento sobre la utilidad de

cada ejercicio. Estos indicadores consideran los gastos financieros”. (Ortiz Anaya, 2017,

Pág. 125)

Razones de estructura de capital y solvencia, que miden el grado en el cual la

empresa ha sido financiada mediante deudas. Estas razones indican el monto del dinero

de terceros, que se utiliza para generar utilidades, estas son de gran importancia ya que

comprometen a la empresa en el transcurso del tiempo, entre las cuales se tienen:

Tabla #3 Razones de Endeudamiento

Razones de Endeudamiento Ecuación

Solidez

Patrimonio Activo Total

Endeudamiento

Deuda Capital

Nota 3. Clasificación de Razón de Endeudamiento, Cordoba (2012), Gestion Finanicera, por: Reyes B.

Maria Angela

1.2.3.3.4. Razón de Rentabilidad

”Permiten apreciar el manejo adecuado de los ingresos, costos y gastos y la consecuente habilidad para producir utilidades.” (Ortiz Anaya, 2017, Pág. 127)

Miden la eficiencia de la administración a través de los rendimientos generados sobre

las ventas y sobre la inversión. Las razones de rentabilidad, también llamadas de

rendimiento se emplean para controlar los costos y gastos en que debe incurrir y así

convertir las ventas en ganancias o utilidades. (Cordoba Padilla, 2012, págs. 105-106)

Tabla #4 Razones de Rentabilidad

Razones de Rentabilidad Formulas

Margen bruto de utilidad

Margen de utilidades

operacionales

Rendimiento de la

inversión

Rendimiento del capital

común

Utilidades por acción

Dividendos por acción

Nota 4. Clasificación de razón de Rentabilidad, Cordoba (2012), Gestion Finanicera, por: Reyes B. Maria Angela

1.3. Actualidad ecuatoriana donde se desarrolla el proyecto.

En la actualidad la empresa “MACAS TAPIA CARLOS VICENTE” no realiza un

proceso contable, que le permita al ingresar sus ingresos y egresos obtener una

información financiera confiable. Dado a conocer la necesidad de la empresa se

realizara un modelo de proceso contable para mejorar la información financiera.

De acuerdo a datos obtenidos en instituto nacional de Censos y Estadísticas (INEC), y

de acuerdo al Directorio de Empresas y Establecimientos (DIEE), el número de

empresas que existen y se encuentran registradas en el ecuador son (843.745) siendo el

número de Microempresas de (763.636) siendo el (90.5%) del total de empresas del

ecuador la cual hasta el año 2016 Santo Domingo de los Tsáchilas cuenta con el

(23.990) constituyendo el (2.8%) del total de empresas en el Ecuador.

Adicionalmente se deberá cumplir con las obligaciones y deberes tributarios,

actualmente las empresas no cumplen con las obligaciones fiscales y tributarias que

establece el Servicio de Rentas Internas como es el cumplimiento de los deberes

formales que son: Obtener el ruc, emitir y entregar comprobantes de ventas autorizados,

presentar las declaraciones en el tiempo que corresponde etc. Los contribuyentes más

bien evita las operaciones de dicha obligaciones como sanciones y multas.

En Santo Domingo de los Tsáchilas, se ha convertido en el eje de a distribución

comercial la cual cuenta con 19.063 empresas se dedican a diferentes actividades

económicas, de acuerdo al porcentaje de empresa según su tamaño la Microempresa se

constituye en (2.9%), la pequeña empresa (2.8%), mediana empresa (5.1%) y la grande

CAPÍTULO II 2. Diseño Metodológico y diagnóstico.

2.1. Paradigma y tipo de investigación.

2.1.1. Paradigma asumido.

El trabajo de investigación se realizó bajo la modalidad cualitativa y cuantitativa.

Demostrando que tiene mayor tendencia el paradigma cuantitativo. Lo cual que permitió

obtener resultados numéricos y porcentuales, por medio de utilización de los

instrumentos de investigación lo cual formo parte fundamental para la realización del

proceso contable.

2.1.2. Modalidad y tipo de investigación, según la finalidad y objetivos de la misma.

2.1.2.1. Modalidad de la investigación.

En la investigación sobre el tema: modelo de proceso contable para mejorar la

información financiera de la empresa “MACAS TAPIA CARLOS VICENTE” en la

ciudad de Santo Domingo, 2018, que se aplico fue el paradigma cualitativo y

cuantitativo, con mayor tendencia hacia lo cuantitativo; es cualitativo porque estuvo

relacionada con los procesos contables e información financiera, lo permitió sustentar

las variables a través de las diferentes posiciones teóricas; además de la aplicación de la

entrevista con el fin de proponer una solución acertada al problema de estudio. Es

cuantitativa debido a que se aplicó cuadros estadísticos con los datos obtenidos de las

encuestas realizadas, es necesario que haya claridad entre los elementos del problema de

la investigación que se quiere realizar. Dicha modalidad se aplicó debido a que el objeto

de estudio es modelo de procesos contable, es decir se evidencia en términos numéricos.

2.1.2.2. Tipos de investigación

2.1.2.2.1. Investigación Bibliográfica

Mediante esta investigación se procedió a buscar información en varios libros de

distintos autores para la investigación del marco teórico ya que esto fue un gran aporte

para el conocimiento científico y practico, permitiéndonos ampliarnos en determinados

temas profundizar algunos conceptos y criterios, para fundamentar las variables de la

investigación.

2.1.2.2.2. Investigación de campo

Esta investigación nos permitió conocer el lugar donde se produce el problema está

basado con el contacto directo a la realidad que presenta la empresa.

2.1.2.2.3. Investigación descriptiva

En este tipo de investigación se determinó los diferentes elementos que intervienen en el

problema de estudio por medio de datos y criterios recolectados, mediante un análisis de

los procedimientos contable

2.1.2.2.4. Investigación de explicativa

Mediante este tipo de investigación se logró determinar las diferentes causas de los

hechos, eventos y problemas suscitados en el campo o lugar de investigación. Se enfocó

en explicar el origen del problema de esta investigación, porque se evidenciaron

inconvenientes en el mal manejo de los procesos contables.

2.2. Procedimiento para la búsqueda y procedimiento de los datos.

2.2.1. Población y muestra.

2.2.1.1. Población

Tabla #5 Población de estudio

Nª CARGOS CANTIDAD TECNICA

1 Propietario / Gerente 1 Entrevista

2 Contador 1 Encuesta

3 Asistente contable 3 Encuesta

TOTAL 5

Nota 5: datos obtenidos en la Empresa Macas Tapia Carlos Vicente, por: Reyes B. María Angela.

La población correspondiente es de 5 personas que conformas el objeto de estudio. Debido que la población es pequeña se procedió en el trabajo de investigación a realizar la encuesta a 4 personas que laboran en la empresa y una entrevista al propietario de la empresa

2.2.1.2. Muestra

Al ser una población finita y medible, para la investigación se tomó la totalidad de la

investigación, es decir, durante la investigación se consideró a las 4 personas del

departamento contable, en el caso de la aplicación de entrevista se consideró al

propietario de la empresa.

2.2.2. Plan de recolección de la información (Métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados)

2.2.2.1. Método de la investigación.

2.2.2.1.1. Inductivo – Deductivo

Este método permitió utilizar el razonamiento, mediante la observación de múltiples

hechos para luego clasificarlos y establecer las relaciones entre ellos, dando solución a

la problemática. El método deductivo faculto investigar el problema de lo general a lo

particular.

2.2.2.1.2. Analítico – Sintético

Este método permitió describir de manera ordenada los detalles, comportamientos y

reunió las partes para analizarlas de acuerdo a su naturaleza y procedimiento

identificando las características esenciales de los hechos recopilada mediante la

investigación de campo.

2.2.2.2. Técnicas de investigación.

2.2.2.2.1. Observación.

Esta técnica permitió obtener información de forma general por el contacto directo

sobre los hechos y situaciones desarrolladas en el departamento de contabilidad, siendo

un instrumento de ayuda en la investigación para confirmar la problemática existente.

2.2.2.2.2. Entrevista.

Se aplicó para recolectar información relacionada con el planteamiento del problema de

la investigación, se aplicó al propietario de la empresa, debido a sus responsabilidades

como máxima autoridad de la institución posee el conocimiento sobre los problemas,

situaciones y debilidades del departamento contable. La información obtenida a través

de esta técnica permitió obtener información relevante para efectuar un análisis al

problema de estudio.

2.2.2.2.3. Encuesta.

Las encuestas fueron aplicadas al personal que laboran en la empresa, con la finalidad

de obtener información real del objeto de estudio, logrando adquirir la información

necesaria para determinar las posibles soluciones.

2.2.2.3. Instrumentos de investigación.

Los instrumentos que se utilizaron en la investigación realizada son los siguientes:

2.2.2.3.1. Guía de la observación.

Este instrumento se utilizó en la visita a la empresa que permitió detallar todos los

2.2.2.3.2. Guía de entrevista.

Este tipo de instrumento se aplicó al propietario de la empresa para obtener información

sobre el manejo de esta, y ayudar a la resolución del problema, proporcionaron

información necesaria para sustentar la importancia de la propuesta realizada.

2.2.2.3.3. Cuestionario.

Contiene un listado de preguntas abiertas y cerradas en los cuales nos enfocamos a

conseguir datos que nos ayuden a identificar las causas del problema.

2.2.3. Validez y confiabilidad de los instrumentos empleados.

La presente investigación se desarrolló considerando la utilización de los instrumentos

investigativos y por otro el interés por encontrar, recolectar y registrar, principalmente

la validez y confiabilidad de la información generada por la empresa; mediante la

aplicación de la guía de observación, que permitió evidenciar el desarrollo de

actividades y la situación actual que se encuentra la empresa, posteriormente se aplicó la

guía de entrevista dirigida al propietario, el cual conllevo preguntas diseñadas que

aportaron información, con el propósito de evidenciar los problemas suscitados.

2.2.4. Planes de procesamiento y análisis de la información, así como métodos para el procesamiento de la información.

Son aquellos métodos que permitieron determinar a través del objeto de estudio. Lo

esencial que es el proceso contable y la información financiera, la utilización del

método inductivo – deductivo, se llevó a cabo a través de la aplicación de observación,

la entrevista realizada al propietario y la encuesta al personal de la empresa, ya que a

través de ello se logró identificar la problemática existente, y el método analítico –

sintético constituyo una parte fundamental en el trabajo investigativo, con la realización

de análisis sobre aquella información obtenida acerca de los hechos económico –

financieros de la empresa.

2.3.1. Diagnostico que caracterice el problema de la investigación formulado.

Con la evaluación diagnosticada a la empresa “Macas Tapia Carlos Vicente” se ha

evidenciado que la entidad no cuenta con un correcto manejo de la información

financiera lo cual registran cuentan que no están acorde (plan de cuentas inadecuado),

ingresos de asientos contables no ingresados a diario y gastos personales del propietario

no registrados es por ello que se requiere investigar para contribuir en el desarrollo de la

investigación.

2.3.2. Resumen de las principales insuficiencias detectadas con la aplicación de los

métodos.

En el presente trabajo investigativo se han detectado las principales insuficiencias, las

cuales se encuentran sustentadas y corroboradas con la aplicación de la entrevista y las

encuestas aplicadas el personal involucrado de la empresa “Macas Tapia Carlos

Vicente”.

De acuerdo a la información obtenida del propietario con la aplicación de la entrevista,

en la pregunta número 2 manifiesta que tiene problemas tributarios con el SRI por

registrar tardíamente las ventas y los impuestos recaudados.

También en la pregunta número 6, comenta que todos los ingresos y egresos no son

registrados para su respectiva declaración lo que ocasiona no tener una información real

y confiable.

Posteriormente en la pregunta número 10 expreso que la empresa no le otorga al

empleado las funciones para realizar, provocando incumpliendo en las actividades de la

empresa.

Validando las preguntas de la entrevista se procedió a realizar la encuesta al personal de

la empresa en la que se constató según la pregunta número 1 que la mayoría de los

encuestados manifiestan que es importante contar con proceso contable para una mejor

Por otra parte en la pregunta número 2, la mayoría de los encuestados ratifican que la

empresa no tiene un plan de cuantas adecuado ocasionando difícil identificación de las

transacciones en cuanto a las operaciones de la empresa.

Finalmente en la pregunta número 7, de la encuetas dirigida al personal la mayoría

afirma que conoce la situación financiera que presenta la empresa pero no es confiable

por no aplicar análisis financiero ocasionando que se desconozca la situación actual de

CAPÍTULO III

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA.

3.1. Propuesta de solución al problema.

3.1.1. Nombre de la propuesta:

Modelo de proceso contable para mejorar la información financiera de la empresa

“Macas Tapia Carlos Vicente” en la cuidad de santo domingo, 2018.

3.1.2. Objetivos

3.1.2.1. Objetivo General.

Realizar un modelo de proceso contable en la empresa “MACAS TAPIA CARLOS

VICENTE” que permita tener Estados Financieros con datos reales, confiables y

completos.

3.1.2.2. Objetivo específicos.

Conocer la situación actual de la empresa Macas Tapia Carlos Vicente mediante la

utilización de técnicas de investigación para mejor la información de la misma.

Proponer documentos fuentes, por medio de formatos para un mejor control de los

egresos e ingresos de la empresa

Plantear políticas contables y procedimientos mediante la utilización de graficas de

flujo de información para el control y cumplimiento de las actividades de la

empresa.

Elaborar un plan de cuentas y manual de procedimientos, de acuerdo el listado de

las cuentas necesarias a su actividad económica para fácil facilitar el registro de las

Registrar las transacciones en sus respectivos libros contables, mediante el registro

de las operaciones de la empresa perteneciente al mes de mayo 2018, para generar

los estados financieros.

Elaborar los estados financieros con sus respectivas leyes vigentes que permita

evaluar y reflejar la situación de la empresa con sus respectivos análisis e

indicadores financieros.

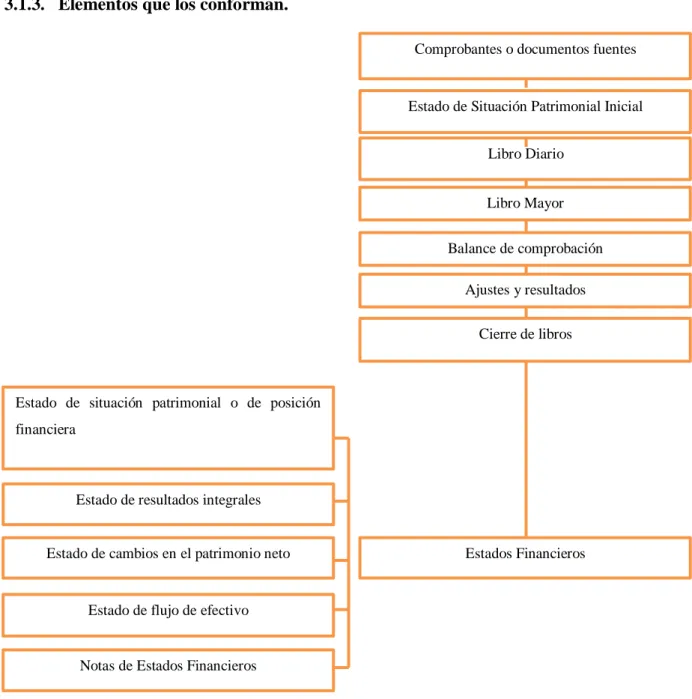

3.1.3. Elementos que los conforman.

Figura 2: Elementos del proceso contable Bravo (2013), Contabilidad General, por Reyes B. María Angela.

Comprobantes o documentos fuentes

Estado de Situación Patrimonial Inicial

Libro Diario

Balance de comprobación Libro Mayor

Ajustes y resultados

Cierre de libros

Estados Financieros Estado de resultados integrales

Estado de flujo de efectivo Estado de cambios en el patrimonio neto Estado de situación patrimonial o de posición financiera

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico.

El trabajo investigativo, se basa en lo indispensable que es la contabilidad dentro de la

entidad, es por ello que se considera necesario un modelo de proceso contable que

permita interpretar mediante asientos contables todas las transacciones que realice la

empresa en un determinado periodo.

Por medio de la vista previa realizada a la empresa “Macas Tapia Carlos Vicente”, se

logró constatar que la entidad no maneja ningún tipo de control de documentos que

respalde las transacciones propias del negocio y mucho menos un plan de cuentas

acorde a la actividad que realiza empresa lo cual repercute en su información contable,

lo cual el propietario posee un desconocimiento total de su información financiera. Para

determinar viabilidad de esta investigación se procedió a realizar una encuesta y

entrevista, de esta manera se comprueba que la presente propuesta es viable.

La propuesta de esta investigación se justifica, lo cual consiste en diseñar un modelo de

proceso contable para mejorar la información financiera a la empresa ·MACAS TAPIA

CARLOS VICENTE”, con la finalidad de realizar un adecuado proceso contable en

donde permita mejorar su información financiera de forma veraz y oportuna.

3.2. Aplicación práctica parcial o total de la propuesta.

3.2.1. Conocer la situación actual de la empresa MACAS TAPIA CARLOS VICENTE

La empresa “MACAS TAPIA CARLOS VICENTE”, está ubicada en el By Pass Quito -

Esmeraldas Av. sin nombre frente del hotel Sueño de Bolívar lado de la gasolinera

Petroecuador, en la provincia de Santo Domingo de los Tsáchilas, inicia sus actividades

comerciales el 01 Noviembre del 1996. Como propietario el Sr. Carlos Vicente Macas

Tapia, su clasificación en el SRI con el Nª de RUC: 0101706661001, es persona natural

obligada a llevar contabilidad, cuya actividad económica es prestación de servicios de

3.2.1.1. Documentos fuentes

3.2.1.1.1. Arqueo de caja propuesto

El arqueo de caja es el análisis de las transacciones del efectivo, en un momento

determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido

y si el saldo que arroja esta cuenta corresponde con lo que se encuentra físicamente en

caja en dinero efectivo, cheques o vales.

Figura 3: Arqueo de caja, por: Reyes B. María Angela

3.2.1.1.2. Recibo de caja propuesto.

Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque

recaudados por la empresa. El recibo de caja se contabiliza con un débito a la cuenta

de caja y el crédito de acuerdo con su contenido o concepto del pago recibido.

Hora: 8:00:00 $

Cantidad Denominacion Valor Total

27 $ 5,00 $ 135,00

30 $ 10,00 $ 300,00

50 $ 20,00 $ 1.000,00

$ 1.435,00

$ 0,05

5 $ 0,10 $ 0,50

14 $ 0,25 $ 3,50

22 $ 0,50 $ 11,00

50 $ 1,00 $ 50,00

$ 65,00

$ 1.500,00

S / N Cheques

Total Arqueo Faltante Sobrante

Cajero

Total Billetes

Total Monedas

Arqueo de caja

Detalle del Arqueo de Billetes

Monedas Saldo según libros

Fecha: 01/05/2018

MACAS TAPIA CARLOS VICENTE

A l q u i l er d e maq u i n ari a Ret ro excav ad o ra,excav ad o ra, y v o l q u et as

R U C : 0 1 0 1 7 0 6 6 6 10 0 1

E -mai l : al q _ maq u i n ari as macas @ h o t mai l .co m D i r.: Cen t ral A v . d e l o s Co l o n o s l o te 1 0 3 y A v. E s meral d as Tel f.: 3 7 9 0 1 0 9 / 0 9 9 10 5 05 1 5 / 0 9 8 53 8 34 6 0 / 0 9 8 53 8 34 6 0 San t o D o mi n g o

Figura 4: Recibo de caja, por: Reyes B. María Angela

3.2.1.1.3. Rol de pago propuesto.

Es un registro de los sueldos y salarios, bonos e impuestos retenidos que una empresa

debe pagar a sus empleados durante un período de tiempo determinado o en una fecha

específica. También es conocido como nómina.

Figura 5: Rol de pagos, por: Reyes B. María Angela.

3.2.1.1.4. Rol de provisiones propuesto.

El rol de provisiones es un documento en el cual se hace constar una provisión para

cada trabajador por concepto de beneficios sociales; esto para evitar que en los meses

correspondientes de pago, el gasto se eleve demasiado.

Por $

Re cibi de : ________________________________________________________________________ La cantidad de : ___________________________________________________________________ Dire ccion: _______________________________________________________________________ Por conce pto de : _________________________________________________________________ Saldo: ________________________________________________________________Lugar y Fe cha: ____________

Firma Autorizada

Recibo de caja

Nª 0000000000

MACAS TAPIA CARLOS VICENTE

Alquiler de maquinaria Ret roexcavadora,excavadora, y volquet as

RUC : 0101706661001

E-mail: [email protected] Dir.: Cent ral Av. de los Colonos lote 103 y Av. Esmeraldas T elf.: 3790109 / 0991050515 / 0985383460 / 0985383460 - Sant o Domingo - Ecuador

Nª Nombres Cargo Sueldo Horas Extras Total de Ingreso

Aporte Personal

Imp. A la Renta Anticipo

Total de Engresos

Liquido A Recibir Firmas

1 Mayra Cedeño Secretaria 386 386 36,477 36,477 349,523 1194,477 2 DIANA MACAS Secretaria 386 386 36,477 36,477 349,523 1194,477 3 MARIA SALAZAR Asistente contable 386 386 36,477 36,477 349,523 1194,477 4 Maria Medina Asistente contable 386 386 36,477 36,477 349,523 1194,477 5 Bella Medranda Asistente contable 450 450 42,525 42,525 407,475 1392,525

1994 1994 188,43 188,43 1805,57 6170,43

Elaborado por: Revisado por: Supervisado por:

Rol de pagos

TOTALES

MACAS TAPIA CARLOS VICENTE

Alquiler de maquinaria Retroexcavadora,excavadora, y volquetas

RUC: 0101706661001