Didáctica de la información financiera en propiedad horizontal

77

0

0

Texto completo

(2) DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Trabajo de grado presentado para optar al título de Maestría en Educación. KELLY MARITZA BOHORQUEZ BARBOSA YENNY CAROLINA BOHORQUEZ BARBOSA. Director Saulo Andrés Olarte Buriticá. UNIVERSIDAD COOPERATIVA DE COLOMBIA DIRECCIÓN DE POSTGRADOS MAESTRÍA EN EDUCACIÓN BOGOTÁ, D.C., MARZO DE 2019.

(3) Agradecimientos Agradecemos a todas aquellas personas que han hecho parte de este proyecto, a nuestros docentes por ser un ejemplo de conocimiento y excelencia en nuestro proceso de aprendizaje además de guiarnos de manera honesta y acorde a nuestras expectativas. De igual forma, damos gracias a las personas que hacen parte del Centro Comercial Confuturo por darnos la oportunidad de conocer su modelo de negocio y nos permitieron colocar en práctica una estrategia de nuestro quehacer docente. A nuestra universidad Cooperativa de Colombia por ser el alma mater guía de nuestro aprendizaje y a todo el cuerpo de docentes que conocimos y de quienes tanto aprendimos durante todo este proceso..

(4) 4 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Dedicatoria. A Dios fuente de energía y conocimiento por habernos permitido llegar hasta este punto y habernos dado salud para lograr nuestros objetivos, además de su infinita bondad y amor. A nuestros maestros por su gran apoyo y motivación para la culminación de nuestra maestría y para la elaboración de este trabajo de grado, por su tiempo compartido y por impulsar el desarrollo de nuestra formación profesional..

(5) Contenido. Resumen Analítico Educativo-RAE ............................................................................ 8 Presentación ............................................................................................................... 11 Introducción ............................................................................................................... 13 Problema de Investigación ......................................................................................... 16 Justificación................................................................................................................ 16 Objetivo General ........................................................................................................ 18 Objetivos Específicos ................................................................................................. 18 Glosario ...................................................................................................................... 18 Revisión Bibliográfica ............................................................................................... 19 Marco Teórico ............................................................................................................ 21 Método ....................................................................................................................... 34 Resultados fase de Diseño.......................................................................................... 41 Conclusiones fase de diseño....................................................................................... 47 Fase de Implementación ............................................................................................. 50 Cartilla Contexto legal ley 675 de 2001 "Régimen de propiedad horizontal" ....... 57 Contenido de la cartilla .......................................................................................... 57 Aspectos generales del diseño y presentación ....................................................... 58 Descripción de la experiencia pedagógica ............................................................. 61 Perfil de los asistentes copropietarios a la capacitación......................................... 61 Metodología de la capacitación .......................................................................... 6261 Características del proceso de capacitación ........................................................... 62 Resultados de la implementación ............................................................................... 63 Conclusiones .............................................................................................................. 70 Referencias ................................................................................................................. 73 APENDICE ............................................................................................................ 75 Apéndice a.............................................................................................................. 75 Apéndice B ............................................................................................................. 76 Apéndice C ............................................................................................................. 77.

(6) 6 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Lista de Ilustraciones. Ilustración 1 Estrategias Pedagógicas .................................................................... 2422 Ilustración 2 Definición hecho contable ................................................................ 2524 Ilustración 3 Cerebro Tríadico ............................................................................... 2625 Ilustración 4 Sistemas informativos contables ....................................................... 2725 Ilustración 5 Contenidos Estados Financieros ...................................................... 3231 Ilustración 6 Centro Comercial Confuturo ............................................................. 3736 Ilustración 7 Ubicación geográfica Centro Comercial Confuturo ............................. 37 Ilustración 8 Conocimiento sobre estados financieros ........................................... 4139 Ilustración 9 Capacitación información financiera ................................................ 4239 Ilustración 10 Entrega oportuna estados financieros ............................................. 4340 Ilustración 11 Consejo de Admón. Conocimiento de la Información Financiera .. 4341 Ilustración 12 Conocimiento sobre el análisis de Estados Financieros ................. 4442 Ilustración 13 Decisiones de la Administración..................................................... 4442 Ilustración 14 Entrega copia Estados Financieros ................................................. 4543 Ilustración 15 Entendimiento de los términos utilizados en la Información Financieros ..................................................................................................... 4643 Ilustración 16 Conceptos del balance general ........................................................ 4644 Ilustración 17 Conceptos del Estado de resultados ................................................ 4745 Ilustración 18 Estudios Realizados ........................................................................ 5149 Ilustración 19 Temas de Educación Financiera ..................................................... 5149 Ilustración 20 Iniciativa en la Formación Financiera ............................................. 5250 Ilustración 21 Disponibilidad de Horarios ............................................................. 5351 Ilustración 22 Preferencia de medios para enviar Información Financiera............ 5452 Ilustración 23 Evaluación de Conocimientos Previos ............................................ 6361 Ilustración 24 Conocimientos básicos de los capacitados ..................................... 6462 Ilustración 25 Satisfacción con las clases .............................................................. 6563 Ilustración 26 Porcentaje de preguntas realizadas por los copropietarios.............. 6664 Ilustración 27 Utilidad de la formación ................................................................. 6664 Ilustración 28 objetivo de la Formación................................................................. 6765 Ilustración 29 Entendimiento de la formación ....................................................... 6866 Ilustración 30 Dudas de los copropietarios capacitados ........................................ 6967.

(7) 7 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Listado de Tablas. Tabla 1 Síntesis del marco legal de la Propiedad Horizontal................................. 3130 Tabla 2 Conocimiento Estados Financieros ........................................................... 4138 Tabla 3 Entrega oportuna estados financieros ....................................................... 4240 Tabla 4 Consejo de Admón. Conocimiento de la Información Financiera ............ 4341 Tabla 5 Conocimiento sobre el análisis de Estados Financieros............................ 4441 Tabla 6 Decisiones de la Administración............................................................... 4442 Tabla 7 Entrega copia Estados Financieros ........................................................... 4543 Tabla 8 Comparativo Cartillas en Instituciones ..................................................... 5856 Tabla 9 Evaluación de Conocimientos Previos ...................................................... 6361 Tabla 10 Conocimientos básicos de los capacitados.............................................. 6462 Tabla 11 Satisfacción con las clases ...................................................................... 6462 Tabla 12 Porcentaje de preguntas realizadas por los copropietarios...................... 6563 Tabla 13 Utilidad de la formación ......................................................................... 6664 Tabla 14 objetivo de la Formación ........................................................................ 6765 Tabla 15 Entendimiento de la formación ............................................................... 6866 Tabla 16 dudas de los copropietarios capacitados ................................................. 6867.

(8) 8 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Resumen Analítico Educativo-RAE. 1. Información General. Tipo de documento: Trabajo de Grado. Título del documento: Didáctica de la Información Financiera En Propiedad Horizontal.. Autor(es): Bohórquez Barbosa Yenny, Bohórquez Barbosa Kelly,. Publicación: Bogotá Universidad Cooperativa de Colombia 2019.. Unidad Patrocinante: Universidad Cooperativa de Colombia. Palabras Clave: Propiedad Horizontal, información Financiera, Contabilidad, Estados Financieros, Ley 675 de 2001, Copropietarios.. 2. Descripción El presente trabajo de grado tiene como objetivo contribuir al mejoramiento de la Propiedad Horizontal desde el ámbito financiero, fortaleciendo los conocimientos contables y financieros de los copropietarios a través de la didáctica financiera, que le permita interpretar y entender los conceptos básicos componentes de los estados financieros mejorando así su capacidad de decisión y su participación en las asambleas generales. En este trabajo se hace un recorrido a través de los conceptos básicos de la ley 675 de 2001 concernientes a la parte contable, sus requerimientos, sin olvidar el pensamiento tríadico como elemento primario de la formación del conocimiento contable, el Decreto 2649 de 1993 que considera las normas de contabilidad en Colombia. Se escoge el Centro Comercial Confuturo Propiedad Horizontal como eje de aplicación de la propuesta curricular enfocada en un curso de Contabilidad Financiera para los copropietarios y como producto final la elaboración de una cartilla didáctica sobre contabilidad y educación financiera..

(9) 9 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. 3. Fuentes. CORAL, Lucy. 2008. Contabilidad Plus. Colombia. Mc Graw Hill.. DE GRÉGORY, Waldemar. (1999). En busca de una nueva noología. Teoría y uso del cerebro. Chile: Estudios pedagógicos. MARTINEZ ZAMBRANO, Edgar. “Aspectos contables y financieros para la administración en la propiedad horizontal” Editorial sobre Propiedad Horizontal en Colombia.. S.A. Fundación Colombiana de Derecho Inmobiliario y Comercial primera edición; orientaciones Profesionales Profesional No. 007 de 2003 y No. 010 de 2006 y No. 001 de 2008 emanadas Consejo Técnico de la Contaduría Pública.. S.A. Ley 675 de 2001. Guía Legis sobre Propiedad Horizontal, revista Legis del Contador primera Edición.. S.A. Guía Legis sobre Entidades Sin Ánimo de Lucro Edición año 2000, Cobranza y recuperación de cartera en Propiedad Horizontal.. Velandia (2005) metodología interdisciplinaria centrada en equipos de aprendizajeMICEA. Bogotá: UCC.. http://www.aplegis.com/documentosoffice/ContabilidadenPropiedadHorizontal.pdf, recuperado el 20 de julio de 2014..

(10) 10 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. 4. Contenidos La presente Investigación nace a partir de la revisión de la información de Propiedad Horizontal, para esta investigación se toma como base la información del Centro Comercial Confuturo, la cual presenta problemas para la interpretación de la información financiera, situación que conlleva a largas reuniones y dejándose la toma de decisiones a nivel contable y financieros a unos pocos copropietarios. Por eso en este trabajo de investigación se hace un recorrido por los exponentes de la parte contable y del área de propiedad Horizontal, además de realizarse una encuesta a los copropietarios para determinar el conocimiento sobre propiedad horizontal.. 5. Metodología. La presente investigación es de tipo cualitativa y tiene las siguientes características:. Paradigma Teórico: etnografía Presuposición básica: la realidad administrativa contable se construye socialmente. Lógica: inductiva Objetivos: autenticidad y complejidad Método Básico: entrevista y Encuesta con profundidad Cuestionario Observación Directa Observación Participativa Análisis de Documentación.. 6. Conclusiones. Con el desarrollo de esta Investigación se concluyó lo siguiente:. La información financiera independientemente de la actividad económica que realicen las empresas es un tema que requiere ser conocido por los integrantes de las compañías. Su interpretación permitirá tomar decisiones y mantener una constante participación en la empresa..

(11) 11 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Los Copropietarios conocen muy poco de la interpretación financiera de los conjuntos a los que pertenecen.. Es necesario un plan curricular que permita aprender de manera libre y didáctica los conceptos básicos contables, a través de una cartilla practica en donde no se plasme la norma plana sobre aspectos contables, sino una cartilla con ejemplos visuales que faciliten el reconocimiento de los componentes de los estados financieros.. Presentación. La presente investigación busca dar un aporte a la sociedad en el ámbito contable desde un contexto educativo pues es claro que en el mundo actual se hace necesario conocer diversas áreas del conocimiento y cuando hablamos del campo de la contabilidad se hace aún más relevante ya que es un área que presenta algunas dificultades a la hora de entrar en el aprendizaje de ella.. Por lo anterior, con esta investigación se pretende dar una solución a todo aquel individuo que hace parte del Centro Comercial Confuturo propiedad horizontal y que requiere de una explicación clara y sencilla de la información contable para una acertada toma de decisiones.. La problemática a abordar refleja la inadecuada interpretación sobre los estados financieros de la propiedad horizontal “Centro Comercial Confuturo”, los copropietarios tienen conocimiento contable, razón que ha motivado a que se generen especulaciones sobre los administradores del Centro Comercial Confuturo, ya que juzgan deliberadamente cualquier situación que se presente sobre el tema contable y que las asambleas generales se tornen monótonas y largas porque la gente tiene un mínimo conocimiento sobre la información financiera. Este abordaje a los estados financieros puede ser aplicado a cualquier copropiedad bajo el régimen de Propiedad Horizontal. En toda administración de una empresa independiente, es importante y necesaria la información financiera ya que es la base de una buena para que la que se tome sea suficiente y oportuna para los dueños y administradores..

(12) 12 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. La necesidad de la información financiera se presenta a los usuarios, para que formulen sus conclusiones sobre el desempeño financiero de la entidad. Por este medio la información y otros elementos de juicio el usuario general podrán evaluar el futuro de la empresa y tomar decisiones de carácter económico de la empresa.. Cuando los administradores de las empresas o usuarios de la información financiera no. la conocen, se presentan dificultades tales como: poca participación en las. decisiones financieras de las empresas, expresión de conformismo frente a opiniones de otros por no verse involucrados en decisiones equivocadas frente a la información financiera y el desconocimiento sobre el manejo de sus aportes o recursos.. La oportunidad de las autoras para trabajar sobre el caso del Centro Comercial Confuturo se da específicamente porque se tuvo la oportunidad de trabajar de manera directa en la parte contable de esta entidad y desde allí se observó la problemática sobre la interpretación de la información financiera, asociada también a problemas de convivencia de los copropietarios.. Las motivaciones de las autoras de este trabajo de investigación se especifican directamente en la realización de una estrategia pedagógica que permita a los copropietarios entender la información financiera de una manera didáctica y fácil independiente de poseer o no conocimiento sobre temas contables y financieros.. Las fases para la implementación de la estrategia pedagógica tienen varias fases las cuales son: Identificación del problema Planteamiento de la estrategia pedagógica Desarrollo de la estrategia pedagógica Análisis e interpretación de datos..

(13) 13 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Introducción. La investigación plantea la implementación de una propuesta pedagógica en Educación Financiera y Administrativa a los copropietarios del Centro Comercial Confuturo, con el propósito de desarrollar habilidades y competencias en el área financiera y administrativa, que le permita mejorar su capacidad de interpretación de información financiera y administrativa, generando así participación continua en las asambleas generales y en la toma decisiones del mismo. La propiedad horizontal es una institución jurídica que hace alusión al conjunto de normas que regulan la división y organización de diversos inmuebles, como resultado de la segregación de un edificio o de un terreno común. En sí la propiedad horizontal no es un bien inmueble en particular sino un régimen que reglamenta la forma en que se divide un bien inmueble y la relación entre los propietarios de los bienes privados y los bienes comunes que han sido segregados de un terreno o edificio. La propiedad horizontal permite la organización de los copropietarios y el mantenimiento de los bienes comunes. Por lo anterior y debido a que hoy en día en Colombia la propiedad horizontal ha tenido una gran participación dentro de la distribución del plano territorial y las actuales construcciones están encaminadas en su mayoría a constituirse de esta manera, las situaciones de conflicto entre la comunidad tienden a presentarse también en este sector y es allí donde se deben generar soluciones que permitan vivir en comunidad de manera agradable. En consecuencia, de lo mencionado surgen varios elementos sujetos de investigación. Como tal, se pretende explorar el mundo de la propiedad horizontal, para este caso en particular el sujeto de estudio será el Centro Comercial Confuturo de la ciudad de Bogotá, durante los meses de, junio y julio del año 2018. Sin embargo, es importante aclarar que de este lugar se tienen conocimientos previos los cuales llevaron a la decisión de que este fuera el sitio indicado para realizar la presente investigación.. Dentro de los aspectos generales de la participación en la convivencia en propiedad horizontal se tiene la observación puntual de algunas normas, que permiten ejercer.

(14) 14 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. plenamente los derechos individuales, sin vulnerar los derechos ajenos. Estas sencillas normas están contenidas en las leyes, decretos y reglamentos que rigen la propiedad horizontal, y tienen como único objetivo garantizar la convivencia armónica y pacífica en la comunidad. Indudablemente la mayor parte de los conflictos que se presentan entre vecinos, y entre estos y la administración, son originados por el incumplimiento de estas normas de convivencia, y el manejo de dichos conflictos en etapa de conciliación, corresponde precisamente al Administrador, o a los órganos administrativos de la copropiedad antes de acudir, de ser necesario, a las autoridades competentes. La función del administrador incluye necesariamente, como la de todo líder, educar a su comunidad para minimizar los conflictos y brindar un mejor nivel de vida a sus integrantes. Los aspectos generales de la participación en la convivencia en Propiedad horizontal se resaltan el reglamento de convivencia y el uso de áreas comunes. Los aspectos de convivencia ciudadana se resumen en los siguientes aspectos: . La solidaridad como elemento esencial de la convivencia.. . Comportamientos que favorecen la solidaridad.. . Comportamientos que favorecen la tranquilidad.. . Relaciones de vecindad.. . Comportamientos que favorecen las relaciones de vecindad.. . La seguridad como elemento esencial de la convivencia.. . Comportamientos que favorecen la seguridad de las personas.. . Comportamientos que favorecen la seguridad del área privada. . Normas de seguridad. Por su parte la administración de la propiedad horizontal hace su participación en la vigilancia del cumplimiento de las normas de convivencia de acuerdo a los estatutos de la copropiedad. La administración posee responsabilidades adicionales relacionadas con la parte contable: En primer lugar hay que señalar que toda propiedad sometida al régimen.

(15) 15 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. de propiedad horizontal, está obligada a llevar contabilidad tal como lo concluye el Consejo técnico de la contaduría pública en la circular 010 de 2006, en su numeral 3.5.1, La contabilidad es responsabilidad del administrador de la propiedad horizontal, según se puede interpretar del artículo 51 de la ley 675 de 2001, y en ninguna parte de la ley 675 de 2001 habla de la obligación de contratar a un contador público. Debido a lo anterior es responsabilidad del administrador que los hechos económicos queden debidamente registrados por eso quien este en calidad de administrador además de poseer las habilidades propias de la administración debe saber de contabilidad, pues rendirá al consejo de administración los informes mensuales del estado de la contabilidad además de expresar a la asamblea general el informe de gestión de la copropiedad en su reunión anual. Antes de la realización de la asamblea el administrador deberá entregar a los copropietarios copia de los estados financieros con sus respectivas notas y el informe de gestión , esto es indispensable para que los copropietarios lleven a la asamblea las dudas que surjan de la interpretación de la información financiera y por ende participar activamente en la toma de decisiones, la información financiera debe ser recibida por todos independientemente si es experto o no en interpretación financiera, ya que el hecho de ser responsable de las cuotas de administración lo hace acreedor en la gestión administrativa y contable de la propiedad horizontal. Partiendo del hecho de las obligaciones del administrador de la propiedad horizontal se puede evidenciar que algunos entregan la información financiera a los copropietarios de manera extemporánea e incluso algunos no allegan la información lo que genera que el copropietario no tenga tiempo para analizar la información; por otro lado algunos copropietarios piensan que toda la responsabilidad tanto administrativa, financiera y tributaria están en cabeza solamente de los administradores y demuestran su despreocupación por interpretar la información y por lo tanto dejan la toma de decisiones a unos cuantos que dicen conocer de la información financiera. Estas situaciones conllevan a desconocer las obligaciones tributarias de la propiedad horizontal lo cual genera quejas continuas sobre los administradores y mal ambiente en la propiedad horizontal..

(16) 16 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Problema de Investigación El centro comercial Confuturo pertenece al régimen de propiedad horizontal y está conformado por todos los dueños de locales comerciales y lleva varios años en funcionamiento. Sin embargo, en los últimos años se ha presentado inconveniente en el momento de realizar la asamblea anual de copropietarios debido a la poca participación de los mismos en la toma de decisiones.. Si se parte del hecho que los copropietarios son dueños de locales comerciales de diversos objetos sociales y tanto para constituirlos como para mantenerlos en sostenimiento se requiere de un conocimiento pleno del campo contable ¿a qué se debe la falta de claridad de la normatividad que rige el sector de propiedad horizontal y el desconocimiento de la información contable y financiera que impide la aprobación de los estados financieros anuales y la participación activa en las asambleas?. Justificación. En la actualidad la ciudad de Bogotá, presenta un gran crecimiento de su población lo cual ha generado que se construyan conjuntos residenciales ya sea de carácter comercial o familiar, conocidos como propiedad horizontal que se han convertido en la opción más viable para la ubicación de personas y comunidades.. Sin embargo, el hecho de convivir en comunidad trae consigo diversas situaciones que en ocasiones se desencadenan en conflictos que terminan por perturbar la convivencia para las personas que hacen parte de una comunidad familiar o comercial.. La propiedad horizontal al igual que cualquier forma de organización se maneja por un régimen del cual se debe tener conocimiento y debe ser liderado por un representante quien a su vez debe contar con el apoyo de una persona natural o jurídica que le colabore con la parte contable para un óptimo desarrollo de planes o proyectos de gestión.. El problema actual de la propiedad horizontal y en este caso específico del Centro Comercial Confuturo es la falta de conocimiento de carácter administrativo para el.

(17) 17 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. manejo de su propio negocio, jurídico porque no se tiene clara la normatividad que rige el sector de propiedad horizontal y por ultimo de carácter contable y este el más delicado de todos porque desconocen el significado y el impacto que tiene la información financiera y la importancia de saberlos interpretar para una adecuada toma de decisiones.. Es aquí donde se genera la necesidad de que al ser este un tema que comprende elementos económicos, administrativos, jurídicos, así como de participación ciudadana, también requiere de una parte académica educativa que permita que las partes involucradas tengan una adecuada interpretación de los resultados económicos y manejo de los recursos de dicha organización. Por otra parte, el hecho de que cada uno de los integrantes del centro comercial posean una diversidad cultural, étnica, económica e intelectual además de carácter actitudinal, ha generado que dentro de esta comunidad se den situaciones complejas que incidan directamente a la hora de reunirse y decidir sobre la actualidad de la unidad y del futuro de la misma.. Por lo anterior, con la presente investigación se pretende encontrar los elementos que han generado conflicto y determinar una solución viable y de carácter permanente además de ofrecer a los integrantes de esta comunidad un aporte educativo que les permita crecer en comunidad y en cada uno de los establecimientos que de carácter individual poseen en la propiedad horizontal.. Posteriormente la intención es generar un aporte no solamente para el centro comercial Confuturo sino para todo aquel que convive y está relacionado con la propiedad horizontal y la contabilidad pues es un tema que interfiere con la toma de decisiones y por ende la situación económica y calidad de vida tanto personal como organizacional..

(18) 18 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Objetivo General. Implementar una estrategia pedagógica para la formación contable y administrativa de los copropietarios del centro comercial Confuturo.. Objetivos Específicos. Caracterizar la población con relación a formación académica y conocimientos contables y administrativos.. Capacitar a la población en Contabilidad Financiera empleando una cartilla educativa didáctica.. Evaluar la apropiación de conocimiento contable y financiero en los copropietarios.. Identificar los desempeños, logros individuales, desarrollo de habilidades y competencias laborales, alcanzados con la implementación de la estrategia pedagógica.. Desarrollar una cartilla educativa didáctica como herramienta que permita el entendimiento de la información contable.. Glosario. Régimen de Propiedad Horizontal (PH): sistema jurídico que regula el sometimiento a PH de un edificio o conjunto, construido o por construirse.. Reglamento de PH: estatuto que regula los derechos y obligaciones de los copropietarios de un edificio o conjunto sometido al régimen de PH.. Edificio: construcción de uno o varios pisos levantados sobre un lote o terreno, con una estructura que comprende un número plural de unidades independientes y.

(19) 19 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. servicios de uso y utilidad general. Una vez sometido al régimen de PH se conforma por bienes privados o de dominio particular y por bienes comunes.. Conjunto: desarrollo inmobiliario conformado por varios edificios que puede conformarse también por varias unidades de vivienda, comercio o industria, estructuralmente independientes.. Bienes comunes: partes del edificio o conjunto sometido al régimen de PH pertenecientes -en proindiviso- a todos los propietarios de bienes privados para su uso y goce.. Bienes comunes esenciales: indispensables para la existencia, estabilidad, conservación y seguridad del edificio o conjunto, así como los imprescindibles para el uso y disfrute de los bienes de dominio particular, entre ellos, los cimientos, la estructura, las circulaciones indispensables para aprovechamiento de bienes privados, las instalaciones generales de servicios públicos y las fachadas, entre otros.. Coeficientes de copropiedad: índices que establecen la participación porcentual de cada uno de los propietarios de bienes de dominio particular en los bienes comunes del edificio o conjunto sometido al régimen de propiedad horizontal. Definen -ademássu participación en la asamblea de propietarios y la proporción con que cada uno contribuirá en las expensas comunes del edificio o conjunto.. Revisión Bibliográfica. A continuación, se presentarán los autores más representativos correspondientes a la propiedad horizontal, en esta investigación es relevante conocer los antecedentes y los estudios que se han realizado al respecto. Los autores que se relacionan dan una perspectiva de carácter interdisciplinario a través de cada una de las obras realizadas de carácter textual, normativo e investigativo..

(20) 20 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Propiedad horizontal en Colombia (SANCHEZ, 2008) hace énfasis que es importante que las entidades sometidas al régimen de propiedad horizontal se comprometan con las buenas prácticas administrativas para que a futuro se consoliden como organizaciones sin ánimo de lucro de crecimiento y desarrollo social. Esto con la finalidad de ayudar a los administradores de las entidades sometidas al régimen de propiedad horizontal a comprender la importancia que tiene el proceso de planeación como herramienta del consejo de administración y de quien ejerce la representación legal, para obtener una competencia profesional, competitiva y de mayor eficiencia y eficacia en el manejo de los recursos de la organización.. El libro contiene herramientas y tics administrativos aplicados en la propiedad horizontal, para que éste profesional responda a las necesidades de los conjuntos residenciales y edificios sometidos al régimen de propiedad horizontal en cuanto a los procesos de dirección, liderazgo, lo contable, presupuestal, cartera, convivencia, seguridad y bienestar. LEGIS Literatura Jurídica “Administración de la propiedad horizontal” Esta obra examina dos aspectos fundamentales para la administración de cualquier copropiedad; las obligaciones tributarias, así como los temas laborales relativos al régimen de propiedad horizontal. Principales análisis a destacar de la obra:. 1. Régimen legal de la propiedad horizontal en Colombia o Ley 675 de 2001, incluidas las modificaciones sufridas a la fecha. 2. Guía para la administración diaria de los edificios, condominios, conjuntos residenciales comerciales o mixtos sometidos a propiedad horizontal. 3. Procedimiento para la solución de conflictos. 4. Aspectos laborales, contables, tributarios y de contratación en materia de propiedad horizontal. 5. Animales domésticos – tenencia y prohibiciones. 6. Copropietarios morosos.7. Instrucciones para la conservación, protección, seguridad y cuidado de edificios o conjuntos..

(21) 21 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Dr. Luis Alberto Penagos Contador Público Docente Universitario Experto actualicese.com Guía Avanzada de la propiedad Horizontal Año de publicación: (2011). Esta publicación contiene toda la normatividad vigente, desde la Ley 675 del año 2001, la actual orientación profesional relacionada con la doctrina contable y tributaria preparada por el Consejo Técnico de la Contaduría y diferentes conceptos de entidades del Estado como la DIAN, el Ministerio del Medioambiente y las Superintendencias. Contiene un reglamento de propiedad horizontal, un documento sobre principios básicos para elaborar un presupuesto, funciones del Revisor Fiscal y la verdad sobre la seguridad privada. Adicionalmente tiene anexo un Manual de Convivencia, documento de interés en este tipo de entidades en donde se precisa como un medio de compartir y entender a los demás en una vida en donde prima la solidaridad.. Marco Teórico Las estrategias y métodos didácticos que involucran la enseñanza de la contabilidad y la educación financiera están definidos por la aplicación de la pedagogía y la didáctica. La Pedagogía como la disciplina por medio de la cual se conceptualizan estas estrategias y métodos desde la reflexión acerca de los conocimientos que intervienen en los procesos de enseñanza que están ligados a los saberes sociales y culturales de cada contexto en específico pues su objeto de estudio se refiere a los procesos de enseñanza y al ejercicio del conocimiento. (ZULUAGA, 1999) del deber ser de la educación y del cómo se hace didáctica.. Según (PICADO, 2001) La pedagogía concibe el proceso educativo teniendo en cuenta las características de los actores del proceso (docente, estudiante, institución) conceptualizando los roles de los diferentes actores que posibilitan la acción en el marco de la didáctica sustentado en el saber pedagógico.. De estas conceptualizaciones acerca del proceso educativo y el rol de los actores involucrados han surgido distintas perspectivas que se han ido materializando en los modelos pedagógicos como una manera de explicar los métodos y estrategias de enseñanza y aprendizaje en el marco de la ideología y las ciencias que intervienen en.

(22) 22 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. ella desde relaciones que predominan en este proceso y que como paradigmas organizan los nuevos conocimientos en el ámbito pedagógico. (FLOREZ, 2000). A continuación, se presentan los enfoques pedagógicos más relevantes para la investigación desde los cuales se identifica la articulación de las estrategias y métodos didácticos en la educación financiera.. Enfoque de aprendizaje Conductista: el aprendizaje se da de forma mecánica en relación a un estímulo y una respuesta que se evidencia en los cambios de comportamiento que presenta el estudiante en el proceso de adquisición de conocimientos. Su fin se centra en el producto, por lo cual las estrategias didácticas más utilizadas se relacionan con las repeticiones mecánicas que no reflexionan sobre la conducta ejecutada. (WENDKOS, 1987). El rol del docente es de instructor poseedor del conocimiento y el del estudiante es pasivo solo recibe instrucciones y las memoriza.. Enfoque de aprendizaje Constructivista: el aprendizaje y el conocimiento es una construcción que se da mediante la creación de significados a partir de las experiencias del estudiante (BEDNAR, 1995) Su fin se centra en la construcción de conocimiento por lo cual las estrategias más utilizadas se relacionan con brindarle al estudiante los medios para esta construcción a partir de los conocimientos previos y de las experiencias. El rol del docente es de mediador entre el conocimiento previo y el nuevo y el del estudiante es activo pues es él el que construye sus nuevos saberes (JONNASEN, 1991). Enfoque De Aprendizaje Cognitivista: el aprendizaje se da en el estudiante al poner en juego diferentes procesos mentales para organizar, filtrar, codificar, categorizar y evaluar la información para convertirla en conocimiento nuevo. Su fin es el desarrollo de las habilidades y estrategias que intervienen en el proceso de aprendizaje.. El rol del docente es de mediador, organiza y construye las experiencias didácticas para fortalecer los esquemas mentales. El rol del estudiante es activo pues él es el quien.

(23) 23 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. procesa la información desde sus competencias cognitivas que son desarrolladas usando nuevos aprendizajes y habilidades estratégicas.. Enfoque De Aprendizaje Crítico Dialectico: El aprendizaje es una construcción social dada por la interacción en las actividades sociales del sujeto desde la vida diaria y las relaciones contextuales. Su fin es el desarrollo de un pensamiento crítico con conciencia social y política capaz de asumir el contexto social. El rol del docente es el de definir las metas de aprendizaje en el marco de la interacción teniendo en cuenta las opiniones y percepciones de los estudiantes acerca de los problemas sociales (ORDOÑEZ, 2002) y el del estudiante es activo en tanto que propone las temáticas y formas de abordarlas en la construcción social de conocimiento La estrategia didáctica es un plan diseñado previamente elaborado y pensado por el docente que le permite llevar a cabo las acciones pedagógicas para desarrollar el proceso de enseñanza aprendizaje. Las formulaciones de estas estrategias se hacen teniendo en cuenta: las metas, fines y objetivos del proceso de formación, así como el rol del docente y del estudiante.. Para el desarrollo, conocimiento y apropiación de la cultura contable y financiera en este caso para se detallan de una manera gráfica las propuestas metodológicas afines de mejorar el proceso de análisis de la tendencia de la evolución contable y financiera, todas ellas proponen de manera general desarrollar aprendizaje en un ámbito específico con características particulares que las diferencian entre sí, pero solo una de ellas es ideal y cumple con los parámetros que se esperan optimizar en la interrelación del entorno de aprendizaje y la apropiación del mismo..

(24) 24 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL Ilustración 1 Estrategias Pedagógicas. Contexto Filosófico-antropológico. El presente proyecto de grado está enmarcado en una concepción del ser humano como una entidad compleja que desea mejorar su calidad de vida, un ser capaz de explorar más allá de sus conocimientos adquiridos para una aplicación creativa en el mejoramiento continuo de su entorno profesional, además de tener la capacidad de interactuar con los demás y ofertar sus habilidades adquiridas para el crecimiento social de toda la comunidad.. Contexto tricerebral como componente supra teórico:.

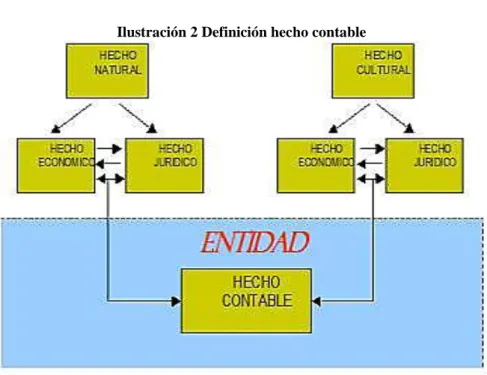

(25) 25 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Para contextualizar en el campo de la contabilidad es importante tener en cuenta un aspecto relevante como el proceso tríadico a través del cual se define el “hecho contable” el cual se muestra en la figura siguiente:. Ilustración 2 Definición hecho contable. Fuente:http://www.gestiopolis.com/canales8/fin/el-hecho-contable-filosofia-de-la-Contabilidad.html.. En el campo de la contabilidad, cualquier suceso puntual de carácter natural o cultural que haga variar positiva o negativamente el patrimonio de una determinada entidad, constituye un “hecho contable”. La venta de mercaderías, el pago de una factura, la compra de materiales, el descubrimiento de una mina, califican como “hechos contables”, siempre que se produzcan en el ámbito de una entidad socioeconómica y afecten su patrimonio. El “hecho contable” se haya indefectiblemente ligado a la noción de propiedad (patrimonio) y a la existencia de la entidad socioeconómica. En consecuencia, nada que pueda ser medido en términos económicos y ser materia de reclamación por una entidad, como propiedad suya, deja de ser un “hecho contable”. Mas, todos aquellos “hechos” de carácter económico que no afectan el patrimonio de una entidad de este tipo, no representan “hechos contables” y quedan para ser calificados como “hechos económicos”, simplemente. Ejemplos de estos hechos son las diferentes transacciones que a diario realizan las personas físicas en procura de su propia subsistencia, hechos.

(26) 26 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. a los que no se les puede aplicar los principios de contabilidad por tratarse de consumos, quedando su control dentro del campo de las cuentas.. Por otra parte, el proceso tríadico nos muestra también que el campo de la contabilidad tiene como finalidad la toma de decisiones de carácter empresarial y financiero. Es por esto que la contabilidad se debe ver desde tres perspectivas diferentes que le permitan al hombre contar con alternativas tanto de entendimiento como de solución.. Ilustración 3 Cerebro Tríadico. Fuente: (W. De Gregori)- Cerebro tríadico.. Como se vio en las anteriores figuras, el proceso tríadico está presente en el ámbito contable pues si hablamos de proceso como entrada – proceso –salida, en la contabilidad la entrada significa el hecho contable que genera la digitación de una información; siguiente tenemos el proceso en donde la información financiera se depura, clasifica e interpreta y como evento de salida se genera un estado financiero que va a tener el acumulado de toda la información contable.. Este estado financiero va a permitir tomar decisiones a nivel administrativo, financiero y económico. Es decir, la contabilidad es un sistema como tal y requiere verla desde varias perspectivas..

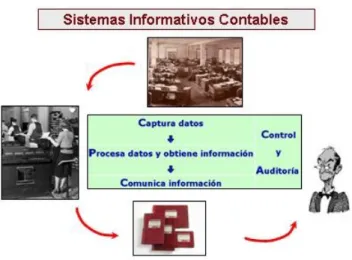

(27) 27 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Ilustración 4 Sistemas informativos contables. Fuente: http://ciberconta.unizar.es/leccion/introduc/100.HTML El proceso contable trata en primer lugar de: Identificar y registrar los hechos económicos . Valorarlos y procesarlos posteriormente. . Comunicar la información a los agentes económicos, sirviendo como apoyo fundamental en la toma de decisiones en las empresas. . La fase de análisis, auditoría y control. La información contable no es digerida de la misma manera por todas las empresas ya que cada una tiene unas políticas específicas, un grupo de socios o accionistas que piensan y visionan de diferente manera y es aquí donde el componente tríadico sigue latente pues, pueden existir empresas de características similares en cuanto a objeto social, composición del capital, entre otros; pero, sólo el capital humano tiene la capacidad de tomar decisiones que en cada una de las empresas de carácter individual va a generar diferentes resultados.. Al utilizar la supra teoría del cerebro triádico para mostrar que la contabilidad implica unos procesos de conocimiento lógico, que sirven para para cuenta de una situación financiera en un conjunto residencial. Que favorece el componente creativo del cerebro en la medida en que permite diseñar estrategias de acción con vistas al.

(28) 28 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. futuro, es decir planear acciones según la situación financiera, y que permite realizar acciones concretas en un presente administrativo.. Contexto conceptual. El objetivo primordial de la contabilidad es el de proporcionar información financiera de la organización a personas naturales y entidades jurídicas interesadas en sus resultados operacionales y en su situación económica. Los administradores de la empresa, los accionistas el gobierno, las entidades crediticias, los proveedores y los empleados son personas e instituciones que constantemente requieren información financiera de la organización para sus respectivos análisis.. Para el presente proyecto se definieron los siguientes términos que se consideran relevantes en la investigación.. Régimen de propiedad horizontal: en conformidad con la ley 675 es el sistema jurídico que regula el sometimiento a propiedad horizontal de un edificio o conjunto, construido o por construirse; con ciertos derechos y obligaciones comunes.. Proceso contable: se refiere al ciclo mediante el cual toda empresa obligada a llevar contabilidad registra todas las operaciones del ente u organización. Para tal efecto se hablará del hecho contable como elemento fundamental para el estudio de los estados financieros en propiedad horizontal.. Hecho contable: se halla indefectiblemente ligado a la noción de propiedad (patrimonio) y a la existencia de la entidad socioeconómica. En consecuencia, nada que pueda ser medido en términos económicos y ser materia de reclamación por una entidad, como propiedad suya, deja de ser un “hecho contable”. Mas, todos aquellos “hechos” de carácter económico que no afectan el patrimonio de una entidad de este tipo, no representan “hechos contables” y quedan para ser calificados como “hechos económicos”, simplemente.. Ejemplos de estos hechos son las diferentes transacciones que a diario realizan las personas físicas en procura de su propia subsistencia, hechos a los que no se les puede.

(29) 29 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. aplicar los principios de contabilidad por tratarse de consumos, quedando su control dentro del campo de las cuentas. En este contexto, cabe afirmar que el “hecho contable” surge en el momento mismo, en el que, al ámbito de la entidad socioeconómica, convergen afectando sus intereses, el “hecho económico” y el “hecho jurídico”. Por consiguiente, el “hecho contable” entraña esencialmente a ambos hechos, sea cual fuere su origen: ya que provengan de un “hecho natural” o en “hecho cultural”.. Contexto pedagógico. Competencia Laboral. Una competencia es el conjunto de destrezas, habilidades, conocimientos y características conductuales que, correctamente combinados frente a una situación de trabajo, predicen un desempeño superior. Es aquello que distingue el rendimiento excepcional de lo normal y que se observa directamente a través de las conductas de cada empleado, en la ejecución diaria de su cargo (DALZIEL, 1996). La competencia laboral es la construcción social de aprendizajes significativos y útiles para el desempeño productivo en una situación real de trabajo que se obtiene no sólo a través de la instrucción, sino también mediante el aprendizaje por experiencia en situaciones concretas de trabajo (DALZIEL, 1996). Por competencias laborales, se entiende como el conjunto de conocimientos, habilidades y actitudes verificables, que se aplican en el desempeño de una función productiva. Se trata de modernizar y profesionalizar las relaciones laborales y la gestión de recursos humanos y establecer vínculos entre la capacitación y los procesos de innovación en las empresas. (LASIDA, 1998) La competencia o “gestión por competencias” es una nueva forma de gestionar y desarrollar a las personas para aumentar la eficacia de la organización (BAZDRESCH, 1998) (LLORENTE, 1999).

(30) 30 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Contexto Legal. Decreto 2649 de 1993 Constituye la regulación integral de los principios de contabilidad generalmente aceptados.. Estatuto tributario Art.364 Las entidades sin ánimo de lucro deberían llevar libros de contabilidad, en la forma que indique el gobierno.. Ley 675 de 2001 Art.51 El administrador de la copropiedad debe llevar bajo su responsabilidad la contabilidad, además de preparar el presupuesto anual del edificio y presentarlo ante la asamblea de copropietarios.. Análisis decreto 2649 de 1993: Art.2 menciona "Todas las personas que de acuerdo con la ley estén obligadas a llevar contabilidad y para quienes sin estar obligadas pretendan hacerla valer como medio de prueba, deben aplicar los principios de contabilidad generalmente aceptados”.. Es claro entonces que a pesar de que este decreto regula con más claridad los entes comerciales, también tiene aplicabilidad en las propiedades horizontales, ya que éstas deben cumplir unas responsabilidades especiales como lo es la presentación de informes o estados financieros a los copropietarios y demás informes que se deben seguir mediante este decreto.. Análisis ley 675 de 2001: El régimen de propiedad horizontal está contenido en esta ley, ley que especifica claramente los elementos que se derivan de la constitución de una propiedad, las personas que inciden en esta, las funciones de cada participante, y las obligaciones contables y legales que se deben llevar a cabo, para que los organismos de control permitan el funcionamiento propio de la misma.. Para entender mejor el desarrollo del proyecto, se entrevista al contador Jairo Martínez, experto en PH y se le pregunto lo siguiente:.

(31) 31 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. ¿El plan único de cuentas que se maneja en las propiedades horizontales difiere del utilizado en otros entes privados?. Los activos de cualquier ente se entienden como los recursos disponibles en bienes muebles que contribuyen a la generación de beneficios económicos.. ¿En las P.H los activos tienen la misma representación? Si las P.H son entidades sin ánimo de lucro, entonces ¿Cómo se generan los ingresos? ¿El patrimonio en una P.H de que se deriva?. Los propietarios son el eje principal para el desempeño de la estructura administrativa y contable de la propiedad, ya que en cabeza de ellos está el nombramiento de su administrador, contador o revisor fiscal cuando se requiere.. Además, según los artículos 38 y 51 de la ley 675 establece que la asamblea debe estudiar y aprobar el presupuesto anual, preparado por el administrador. Presupuesto que da origen a todo el funcionamiento contable y que sin este no sería real la contabilidad que se debe desarrollar en un ente de propiedad horizontal.. Tabla 1 Síntesis del marco legal de la Propiedad Horizontal. Ley 145 de 1960. Reglamenta la profesión de Contador Público.. Ley 43 de 1990. Actualiza la ley anterior y fija los derechos. y. obligaciones. de. los. contadores, requisitos, inscripción, entre otros. Decreto 2649 de 1993.. Constituye la regulación integral de los principios. de. contabilidad. de. generalmente aceptados de acuerdo con la anterior ley. Ley 190/95 Art.45. Todas las personas jurídicas y las naturales que cumplan los requisitos.

(32) 32 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. deberán llevar contabilidad de acuerdo con los PCGA. Estatuto tributario Art. 364. Las entidades sin ánimo de lucro deberán llevar libros de contabilidad, en la forma que indique el gobierno.. Decreto 2500 de 1986. A partir de enero 1 de 1987, las entidades sin ánimo de lucro deberán llevar libros de contabilidad registrados.. Ley 675 de 2001 Art. 51. El administrador de la copropiedad debe llevar. bajo. su. responsabilidad. la. contabilidad. Elaboración propia. Estados financieros: El decreto que regula los principios de contabilidad en el parágrafo de su artículo 22 menciona: “Las empresas o aquellas entidades de naturaleza no comercial que estén obligadas u opten por llevar contabilidad en los términos del artículo 1° del presente decreto y que se ajusten a las condiciones previstas en este artículo, en materia de estados financieros básicos sólo estarán obligadas a llevar y aportar los indicados en los numerales 1 y 2 del presente artículo (Balance general y Estado de resultados); también estarán obligadas a presentar el estado financiero de propósito especial, determinado en el artículo 28 de este decreto.. Ilustración 5 Contenidos Estados Financieros Identificación: Razón social Nit. Fecha de corte Ingresos Costos. Contenido de los Estados Financieros. Gastos Firma de Responsables (Representante legal, contador, revisor fiscal).. Elaboración propia. Observar el movimiento financiero. Mostrar la liquidez o iliquidez del ente. Mostrar la rentabilidad del ente.. Contenido de los Estados Financieros. Mostrar la gestión de las directivas del ente. Mostrar cambios en los diferentes aspectos del ente, representados en cuentas. Entre otros..

(33) 33 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Aspectos contables y financieros para la administración en la propiedad horizontal:. Según Edgar Fernando Martínez Zambrano El Régimen de Propiedad Horizontal, sobre el cual se rigen las Copropiedades y de conformidad a lo que establece la Ley 675 de 2001; indican que toda copropiedad debe acatar los principios legales y sometidas bajo la luz de que son entes sin ánimo de lucro, bajo un régimen económico y tributario especial; ofrecen igualmente los principios económicos y la forma de manejarlos en concordancia con una serie de normas legales inherentes a la actividad y objeto social de estos.. Todo lo anterior propende para que en cada copropiedad aplicando estas normas inherentes a la misma, permitan desarrollar mecanismos y procesos que faciliten la administración correcta y eficaz de los bienes y servicios comunes, procuren su adecuado funcionamiento, mantenimiento y conservación; y orienten los mecanismos para el manejo adecuado de los recursos involucrados en estos principios.. Aplicando ahora los principios de Contabilidad y manejo financiero, internacionalmente homologados y aceptados, y que para la república de Colombia se encuentran orientados por la Ley43 de 1.990, el Decreto 2649 de 1993 y las demás normas que regulan la actividad y quienes tienen a su cargo las funciones y responsabilidades en el manejo económico de las entidades conforme las Leyes en el país, se deben aplicar las competencias y principios de contabilidad para la adecuada organización, elaboración, causación, procesamiento de los asientos y documentos de contabilidad y las demás operaciones inherentes; con el fin de presentar conforme las normas, la información financiera de una Copropiedad de la manera más clara y sólida posible que reflejen el estado de la copropiedad y el desarrollo previsible de las misma.. Una copropiedad periódicamente deberá actualizar sus estados financieros, teniendo en cuenta los soportes y documentos contables que la sustentan; a efecto de indicar su realidad financiera y fiscal en un momento determinado; es importante destacar que los estados financieros deben ser elaborados y certificados por un Contador Público, y deben llevar la firma del representante legal de la Copropiedad,.

(34) 34 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. junto con la firma del Asesor Contable con la tarjeta profesional; cabe recordar que la Administración es la responsable de la Contabilidad, del manejo de los soportes contables y libros oficiales de Contabilidad de la Copropiedad.. Método. La presente investigación es de tipo cualitativa y tiene las siguientes características:. Paradigma Teórico: etnografía Presuposición básica: la realidad administrativa contable se construye socialmente. Lógica: inductiva Objetivos: autenticidad y complejidad Método Básico: entrevista y Encuesta con profundidad Cuestionario Observación Directa Observación Participativa Análisis de Documentación.. Estudio de Caso: Característica: en el estudio de caso, se estudia solo un objeto o un caso.. Ventaja: son pertinentes cuando el objeto de estudio es complejo y el investigador debe centrar toda su atención en el fenómeno en observación, con el fin, de revelar sus múltiples atributos y relaciones particulares con su respectivo contexto.. Desventaja: los resultados obtenidos podrán ser aplicados solo en ese asunto en particular.. La Entrevista:.

(35) 35 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Característica: la esencia de la entrevista radica, de acuerdo a Gaskel (Citado en BONILLA, 2005) es “Explorar en detalle el mundo personal de los entrevistados” (p.159).. Ventaja: por su esquema de funcionamiento es la situación de investigación en la que se da la máxima interacción posible ente un informante y un investigador.. Desventaja: el principal peligro de la entrevista según (PARDINAS, 1991) proviene de la doble ocasión de distorsión, una proveniente del entrevistador y otra del entrevistado”. Observación Participativa:. Característica: se establece sobre la base de lo percibido por los propios sentidos del investigador. Esto es la diferencia de otras técnicas que dependen de la información que aportan los sujetos de estudio. Ventaja: “la ventaja principal radica en que los hechos son percibidos directamente, sin ninguna clase de intermediación, colocándonos ante la situación estudiada, tal como esta se da naturalmente”. Desventaja: la presencia del observador puede provocar alteraciones en la conducta de los observados, afectando su espontaneidad y aportando por lo tanto datos poco confiables.. Las técnicas de recolección de datos expuestos anteriormente no pueden ser calificadas como más o menos oportunas en la investigación contable y en general en cualquier clase de investigación propiamente dicha porque cada una de ellas posee características particulares que hacen de ellas, herramientas indispensables en las diferentes etapas del trabajo exploratorio sin demeritar a ninguna.. Finalmente, el investigador es quien elige cual es la técnica adecuada para el proceso de recolección de datos de su indagación, con el objetivo de obtener unos resultados.

(36) 36 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. con un margen alto de credibilidad y brindar un aporte significativo a la solución de las necesidades apremiantes del sistema en que se desenvuelve.. Entonces, el. investigador contable necesita desarrollar la habilidad de identificar las herramientas más pertinentes para el proceso investigativo de la contabilidad a partir del conocimiento o experiencia del mismo pensador y tratar de dirigir sus esfuerzos para alcanzar a descubrir o comprender los detalles más relevantes del objeto de estudio.. Las técnica etnográfica, se utilizará para describir la problemática planteada en el Centro Comercial Confuturo, que hace referencia al carente conocimiento contable, administrativo, además de la falta de claridad en la normatividad pretendemos recoger información sobre ubicación y entorno e investigar los aspectos relacionados con los factores económicos, sociales y culturales de los copropietarios.. Como grupo investigador enfocados en la metodología cualitativa, se pretende observar, interpretar y analizar los hechos y sucesos que ocurran dentro de los meses Junio y Julio de 2018, tomando un papel personal desde el inicio hasta el final de la investigación. Como ventaja se tiene la aproximación entre la teoría y la práctica.. Estrategia de investigación: Estudio de caso presentado por los copropietarios del Centro Comercial Confuturo en cuanto a sus comportamientos y actitudes que adoptan en el momento de la asamblea y en la entrega de los Estados financieros, que no permiten una toma de decisiones concertada y en consenso.. Tipo de Estudio:. Exploratorio.. El propósito es describir y explorar teorías,. normatividad, trabajos realizados que puedan guiar y estructurar el problema establecido. Además, solventar el conocimiento base que en el momento es insuficiente, para lograr el producto final de la investigación que es la cartilla educativa para servir de ayuda a la interpretación de los estados financieros a los copropietarios del Centro Comercial Confuturo.. Población: 139 copropietarios del Centro Comercial Confuturo que asisten a las asambleas..

(37) 37 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Diseño de la investigación. El diseño del estudio de casos requiere atender a varios aspectos, de forma que se reúnan los criterios deseables de la investigación. Se refiere a aspectos tales como la preparación general del caso, la recogida, procesamiento, conservación y análisis de los datos obtenidos y el contraste de las conclusiones.. Lugar Descripción Topográfica y Cronológica. El centro comercial Confuturo identificado con el Nit 800.028.691-3 con personería jurídica resolución 085 de Diciembre 2 de 1987. Abrió sus puertas en el mes de Diciembre de 1987, está ubicado en la ciudad de Bogotá en el departamento de Cundinamarca, ubicado en la zona más tradicional del centro de la ciudad, con más de 1800 metros cuadrados destinados a desarrollar locales comerciales con una amplia oferta comercial en sus 4 niveles en ofertas especiales.. Ilustración 6 Centro Comercial Confuturo. Fuente: Informe de Gestión Centro Comercial Confuturo Propiedad Horizontal. Ubicación: Cra. 17 No. 17-70 Centro ciudad de Bogotá Estrato: 3 Cantidad de Locales: 139. Ilustración 7 Ubicación geográfica Centro Comercial Confuturo.

(38) 38 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Fuente: recuperado de https://www.google.com/maps/place/Centro+Comercial+Confuturo. Sujetos. La población está conformada por 139 copropietarios del centro comercial Confuturo, Esta población está conformada por 90 mujeres y 49 hombres, entre los que se encuentran copropietarios con diferentes niveles de escolaridad, un 25% lo conforman personas que tienen nivel escolar de primaria, un 50% lo conforman personas que su nivel de escolaridad es el bachillerato, y el 25% restante lo conforman personas con nivel universitario. Instrumentos Las herramientas utilizadas para la colecta de datos en el tipo de investigación escogida es la observación, la entrevista y encuesta.. Procedimiento En este aspecto se realizará el paso a paso de la aproximación con la comunidad que se va a estudiar en la presente investigación para lo cual se hará lo siguiente:. Paso 1: Asistencia a una asamblea general del centro comercial Confuturo en la cual se evidenciará el problema de investigación. Esto, teniendo en cuenta que en la asamblea del año anterior la duración fue de 10 horas, la aprobación de los estados financieros tomò un tiempo de 2 horas debido a que los copropietarios no conocían de la información, no entendieron los tèrminos tècnicos con los que se expresa la contabilidad y la información financiera presentada. De igual manera esto llevó a que en esta asamblea se tuviera que acudir a la presencialidad de las autoridades por.

(39) 39 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. conflictos que pasaron de lo disciplinar a lo personal e impidieron que se realizara la aprobación de los estados financieros en el marco de la contabilidad.. En este paso una persona acudirá a la asamblea general y tomará nota del desarrollo de la situación y asì caracterizar los elementos que se originen de este evento tales como: comportamiento de los copropietarios, reacciones frente a las intervenciones en el desarrollo de la sesión, postura ante el análisis de las cifras de los estados financieros y comportamiento por parte de la administración de la propiedad horizontal en el monitoreo de la asamblea.. Paso 2: Identificar los factores que dificultan el entendimiento de los estados financieros mediante la observación de las reacciones de los copropietarios del centro comercial.. Lo anterior, teniendo en cuenta que el nivel de formación de los. copropietarios es diverso por el tipo de negocio que manejan en sus respectivos locales y que si bien entienden la naturaleza de la razón social que administran, se debe atender la generalidad de la situacion financiera de la propiedad horizontal. Esto requerirá no solamente una medición del nivel de conocimiento de aspectos contables, administrativos y financieros sino el propósito de los mismos para la toma de decisión en la asamblea general.. Paso 3. Entrevista al administrador y consejo de administración del centro comercial y copropietarios de los locales comerciales. Esto con el fin de conocer la postura tanto de la administración como de los copropietarios de quienes se parte del hecho que asumen la información de diversas formas. De igual manera, el espacio de entrevista con los diferentes estamentos de la propiedad horizontal permitirá tener una mirada holística de la situación y así entender las dificultades presentadas y atenderlas a través de una propuesta integral.. Paso 4. Análisis de resultados obtenidos de la entrevista o encuesta y la observación. En este paso se pretende detallar con resultados, la técnica de recolección de la información realizada para cada uno de los integrantes de la propiedad horizontal. Este elemento es significativo para la investigación porque arrojará los resultados preliminares para la aplicación de la estrategia de implementación..

(40) 40 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Paso 5. Solicitud de información financiera del centro comercial. Este elemento es fundamental para el desarrollo de la investigación porque permitirá conocer la forma en la cual están presentadas las cifras y la información financiera, se determinarán los tiempos de entrega de estos y así analizar que cumplan con las características propias de. la. información. financiera. tales. como:. confiabilidad,. verificabilidad,. comparabilidad, claridad y especificidad para un óptimo desarrollo y participación en la asamblea general.. Paso 6. Propuesta educativa de mejoramiento y solución del problema encontrado. En esta fase de determinará el alcance de la estrategia que comprenderá la capacitación en los temas administrativos, financieros y contables a los copropietarios y la entrega de un producto físico y didáctico que permita la comprensión de la información financiera de manera amigable y pertinente.. Paso 7. Resultados obtenidos en el grupo de copropietarios. En este paso se pretende confirmar y evaluar el resultado del impacto de la formación a los copropietarios de tal manera que evidencie una solución al problema encontrado. De igual manera se medirán los logros y avances de cada copropietario, además de su nivel de participación que le permita participar de manera activa de la asamblea general y demás encuentros propios de las actividades que se desarrollan en la propiedad horizontal.. Como primer paso del proceso de recolección de información se realizó visita al centro comercial Confuturo, se realizó una entrevista a la administradora de este y posteriormente se hizo una reunión con el consejo de administración donde se entrevistó a cada uno de sus integrantes. Se utilizó la encuesta como elemento de recolección de la información (Ver apéndice A). Es importante aclarar que el proceso de intervención en la propiedad horizontal consta de dos fases: diseño e implementación, las cuales fueron consideradas porque mostrarán el antes y el después de la aplicación de la estrategia pedagógica y la didáctica de la información financiera..

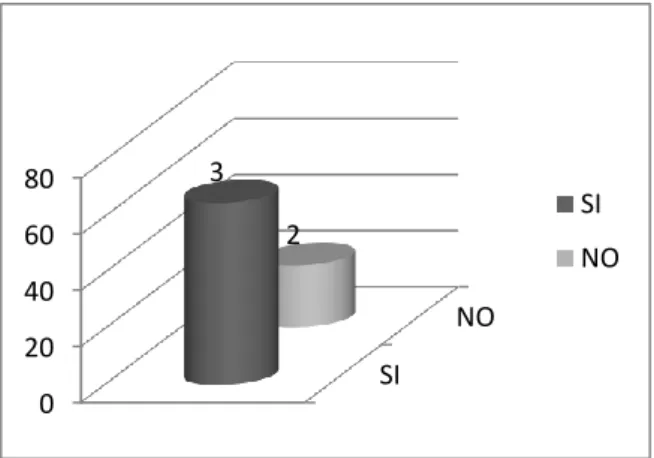

(41) 41 DIDÁCTICA DE LA INFORMACIÓN FINANCIERA EN PROPIEDAD HORIZONTAL. Resultados fase de Diseño. Objetivo. Determinar la interpretación de la información financiera en el centro Comercial Confuturo.. Para la determinación de la interpretación de la información financiera se realizaron 2 encuestas: la primera al consejo de administración de la copropiedad que actualmente tiene 5 integrantes y la segunda encuesta a los copropietarios del centro comercial Confuturo. a. Del consejo de administración 1. ¿Hay claridad de parte de los copropietarios de su deber de conocer los estados financieros de la copropiedad? Tabla 2 Conocimiento Estados Financieros. PREGUNTA DESCRIPCION 1. SI. CONOCE LOS ESTADOS FINANCIEROS. NO 3. 2. La tabla expresa de los encuestados que 3 opinan afirmativamente la pregunta y 2 de forma negativa. Ilustración 8 Conocimiento sobre estados financieros. 80 60. 3 SI 2. NO. 40 20 0. NO. SI. Desde el punto de vista de la administración de la copropiedad 3 miembros de la administración es decir el 60% de los encuestados declaran que los copropietarios conocen del deber de conocer la información financiera. El 40% es decir 2 miembros del consejo afirman que los copropietarios no saben del deber de conocer los estados.

Figure

+7

Documento similar

Debe compararse la cifra reexpresada con la cifra base de cada ingreso, costo y compararse la cifra reexpresada con la cifra base de cada ingreso, costo y gasto para obtener,

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y