UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DE TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA EMPRESA DISLEC DE LA CIUDAD DE SANTO DOMINGO

AUTORA: JESSICA KARINA MOLINA PIZARRO

ASESOR: MBA. LEONARDO CARRIÓN H.

ii

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES”

Santo Domingo, 29 de septiembre del 2014

CONSTANCIA DE APROBACIÓN

YO, Mba. Leonardo Carrión H. en calidad de asesor de Tesis, designado por disposición de Cancillería de la “UNIANDES”, certifico que la Srta. Jessica Karina Molina Pizarro estudiante de la Facultad de Sistema Mercantiles, Escuela de Contabilidad y Auditoría, ha cumplido con su trabajo de Tesis de grado con el Tema: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA EMPRESA “DISLEC”, DE LA CIUDAD DE SANTO DOMINGO quien ha cumplido con todos los requerimientos exigidos por la Universidad, por lo que se aprueba la misma.

El interesado puede hacer uso del presente para los efectos oportunos, así como también se autoriza la presentación para la evaluación por parte del jurado respectivo.

Atentamente,

iii

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES”

Santo Domingo, 21 de septiembre del 2014

AUTORÍA DE LA TESIS

Yo, Jessica Karina Molina Pizarro estudiante de la Facultad de Sistemas Mercantiles de la escuela de Contabilidad y Auditoría de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro que los resultados obtenidos en la investigación que presento como informe final previo a la obtención del título en Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA cuya problemática es un SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA EMPRESA”DISLEC”, DE LA CIUDAD DE SANTO DOMINGO, son absolutamente auténticas, reales y personales en base a una rigurosa metodología de investigación.

Atentamente,

iv

NOTA DE ACEPTACIÓN

--- Firma Presidente del tribunal

--- Firma Oponente

v

DEDICATORIA

Dedico esta tesis con todo mi amor a mi querido tío y padre Jhon Pizarro,

por el amor, dedicación, sacrificio y el apoyo incondicional

que me ha brindado en todo momento de mi vida

Así mismo,

a mi amada madre Verónica Pizarro por todo su amor y cariño

quien a estado conmigo incondicionalmente apoyándome, a mis hermanos Alejandra, Damaris y José

quienes me han dado ánimos para seguir adelante, en el cumplimiento de mis metas.

vi

AGRADECIMIENTO

Esta tesis va dirigida a Jehová a quien agradezco

por haberme dado la vida, la capacidad y la fortaleza

para seguir adelante en el cumplimiento de mis metas

así también agradezco

a mi familia por el apoyo incondicional que me han brindado

para el logro de este título, continuamente agradezco a los señores catedráticos por sus enseñanzas impartidas

en las aulas de clases

mi agradecimiento especial a mi director Leonardo Carrión por su paciencia

quien supo impartirme sus valiosos conocimientos para el desarrollo de esta tesis a las personas que de alguna manera

colaboraron para la consecución de este trabajo muchas gracias

vii

ÍNDICE DE CONTENIDOS

CONSTANCIA DE APROBACIÓN ... ii

AUTORÍA DE LA TESIS ... iii

NOTA DE ACEPTACIÓN ... iv

DEDICATORIA ... v

AGRADECIMIENTO ... vi

ÍNDICE DE CONTENIDOS ... vii

ÍNDICE DE TABLAS ... x

ÍNDICE DE ILUSTRACIONES ... x

ANEXOS ... xi

RESUMEN EJECUTIVO ... xii

SUMMARY ... xiii

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 2

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de estudio y campo de acción ... 3

Identificación de la línea de investigación ... 3

Objetivo General ... 3

Objetivos Específicos ... 4

Idea a defender ... 4

Variables de la investigación ... 4

Justificación del tema ... 4

Metodología investigativa a emplear ... 5

Resumen de la estructura de la tesis: ... 5

Aporte teórico ... 6

Significación práctica ... 6

Novedad científica. ... 6

CAPÍTULO I ... 7

1 MARCO TEÓRICO ... 7

viii

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ... 7

1.2.1 Procesos Contables y Auditores ... 7

1.2.1.1 Contabilidad ... 7

1.2.1.2 Auditoría ... 8

1.2.2 Control Interno. ... 9

1.2.2.1 Objetivos del Control Interno ... 10

1.2.2.2 Importancia del Control Interno ... 10

1.2.2.3 Elementos del Control Interno ... 11

1.2.2.4 Componentes del Control Interno ... 11

1.2.3 Inventarios ... 15

1.2.3.1 Gestión de Inventarios ... 15

1.2.3.2 Importancia de los inventarios ... 17

1.2.3.3 Finalidad de los inventarios. ... 17

1.2.3.4 Principios de los inventarios ... 18

1.2.3.5 Clasificación de inventarios ... 19

1.2.3.6 Componentes de un Modelo de Inventario ... 20

1.2.3.7 Costos involucrados en los modelos de inventarios ... 21

1.2.3.8 Sistemas de Control de Inventario ... 22

1.2.3.9 Métodos de valoración de inventarios ... 24

1.2.3.10 Control de existencias de inventarios ... 25

1.2.3.11 Análisis ABC. ... 26

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 26

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 27

CAPÍTULO II ... 28

2 MARCO METODOLÓGICO ... 28

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL .. 28

2.1.1 F.O.D.A. ... 30

2.2 PROCEDIMIENTO METODOLÓGICO ... 31

2.2.1 Modalidad de la investigación ... 31

2.2.2 Tipos de investigación ... 31

2.2.2.1 Investigación de Campo ... 31

ix

2.2.2.3 Investigación Bibliográfica ... 32

2.2.3 Población y muestra ... 32

2.2.3.1 Población ... 32

2.2.3.2 Muestra ... 33

2.2.4 Métodos técnicas, e instrumentos de la investigación ... 33

2.2.4.1 Métodos de investigación ... 33

Aplicado en el análisis de la información referente a la solución del problema tal como la gestión de inventarios para luego sintetizarla en el marco teórico ... 33

2.2.4.2 Técnicas de investigación ... 33

2.2.4.3 Instrumentos de investigación ... 34

2.2.5 Interpretación de los resultados ... 34

2.2.5.1 Entrevista enfocada al gerente general. ... 34

2.2.6 Verificación de la idea a defender ... 42

2.3 MODELO DE LA PROPUESTA ... 43

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 44

CAPÍTULO III ... 45

3 MARCO PROPOSITIVO ... 45

3.1 TÍTULO DE LA PROPUESTA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA GESTIÓN DE INVENTARIOS EN LA EMPRESA DISLEC EN LA CIUDAD DE SANTO DOMINGO ... 45

3.2 DESARROLLO DE LA PROPUESTA ... 45

3.2.1 Justificación de la Propuesta ... 45

3.2.2 Objetivo General ... 45

3.2.2.1 Objetivo Específico ... 45

3.2.3 Propuesta del control interno ... 46

3.2.3.1 Direccionamiento Estratégico ... 46

3.2.3.2 Ambiente de control ... 47

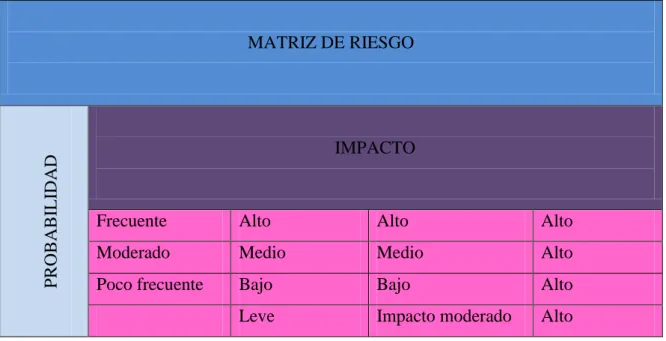

3.2.3.3 Valoración de Riesgos ... 82

3.2.3.4 Actividades de Control ... 104

3.2.3.5 Información y Comunicación. ... 116

3.2.3.6 Monitoreo. ... 133

3.3 VALIDACIÓN DE LA PROPUESTA. ... 139

3.4 CONCLUSIONES Y RECOMENDACIONES. ... 140

x

3.4.2 Recomendaciones. ... 140

ÍNDICE DE TABLAS

Tabla 1: Objetivos del control interno ... 10Tabla 2: Elementos del Control Interno ... 11

Tabla 3: Componentes del Control Interno ... 11

Tabla 4: Gestión de inventarios ... 15

Tabla 5: Sistemas de control de inventarios ... 22

Tabla 6: Principales competidores, clientes, proveedores y productos de Dislec ... 28

Tabla 7: F.O.D.A ... 30

Tabla 8: Composición de la población ... 32

Tabla 9: Encuesta al personal de bodega ... 38

Tabla 10: Identificación de los objetivos del control interno ... 82

Tabla 11: Matriz de riesgo ... 83

Tabla 12: Evaluación del Sistema de Control Interno Actual al Gerente ... 84

Tabla 13: Evaluación del Sistema de control interno actual al jefe de bodega ... 89

Tabla 14: Evaluación del sistema de control interno actual al jefe de ventas ... 94

Tabla 15: Evaluación del sistema de control interno actual al jefe de comercialización .... 99

Tabla 16: Cuestionario de Control Interno ... 135

xi

ANEXOS

Anexo 1.

Carta de aprobación. Anexo 2.

Carta de aceptación. Anexo 3.

Formato de entrevista. Anexo 4.

Formato de encuesta. Anexo 5.

xii

RESUMEN EJECUTIVO

El sistema de control interno constituye una herramienta útil que conjuga procedimientos, metas, planes y políticas con el objetivo de prevenir posibles riesgos y garantizar que las actividades se realizan en conformidad con los objetivos establecidos, por ello la implementación de este sistema es esencial, por que comprende el plan de la organización para salvaguardar los activos, verificar la confiabilidad de los datos y comprobar la eficiencia de las operaciones. Además la gestión de inventarios se define como la administración adecuada del registro, compra, salida de inventario dentro de la empresa. La gestión de inventarios busca la coordinación y eficacia en la administración de los materiales necesarios para la actividad.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor incidencia en la modalidad cuantitativa, debido a que extracta la información obtenida de los resultados de las técnicas aplicadas en la empresa “DISLEC”, a través de encuestas al personal del área de inventarios y la cualitativa que nos ayudó a tomar en cuenta los puntos de vista del personal de la empresa como nuestra propia observación y la versión del gerente a través de la entrevista realizada con el que se determinó cuáles son las deficiencias que dan origen a la débil gestión de inventarios, ambas metodologías permitió identificar el problema y determinar su viable solución.

xiii

SUMMARY

The internal control system is a useful tool that combines procedures, goals, plans and policies in order to prevent potential risks and ensure that activities are performed in accordance with established goals, so the implementation of this system is essential, comprising the plan of the organization to safeguard assets, check the reliability of the data and test the efficiency of operations. Moreover inventory management is defined as the proper record management, purchasing, inventory output within the company. Inventory management seeks the coordination and effectiveness in the administration of the materials needed for the activity.

In the Qualitative and quantitative research methodology was used with greater incidence in the quantitative mode, because the extracted information from the results of the techniques used in the company "DISLEC" through staff surveys the area inventory and qualitative that helped us take into account the views of the staff of the company and our own observation and version manager through the interview with which it was determined what the deficiencies that give rise to weak management are inventory, both methods identified the problem and determine the viable solution.

1

INTRODUCCIÓN

Antecedentes de la investigación

El control interno es un elemento fundamental que no debe dejarse de tomar en cuenta en una organización, es una herramienta que todas las empresas deben aplicar en sus operaciones para tener un control más eficiente de sus actividades, comprende el plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables.

La gestión de inventarios se incluye dentro de la rama de la contabilidad de costos y se define como la administración adecuada del registro, compra, salida de inventario dentro de la empresa, la misma busca la coordinación y eficacia en la administración de los materiales necesarios para la actividad en que se llega al consumidor final, una adecuada gestión de inventarios puede ser el elemento diferenciador para alcanzar el éxito en términos de rentabilidad y operación de su compañía.

Luego de una exhausta investigación en el Centro de Documentación e investigación CEDIC de Uniandes de la ciudad de Santo Domingo, se ha logrado constatar que no existen antecedentes investigativos de sistema de control interno para la empresa DISLEC, por lo tanto el presente tema es inédito, sin embargo podemos afirmar que si existen tesis referentes al tema de estudio de sistema de control interno como:

Diseño de un manual para control interno de inventarios de materiales eléctricos en la empresa DISMAELEC de las tecnólogas Tixe Villa Marcia y Untaña Casa Miriam en el año 2008.

2 Planteamiento del problema

La empresa DISLEC nace como iniciativa familiar en el año 1988, años más tarde (1995) comienza sus operaciones en la ciudad de Santo Domingo en la Urb. los Rosales 3 etapa calles: Eduardo Kingman # 4 y Juan Andrade Marin liderada por el Sr. Luis Eugenio Escobar Celi, donde se expande iniciando la venta al por mayor de productos de consumo masivo en los sectores de Santo Domingo, El Carmen, Pedernales, La Concordia, Quinindé los Bancos y Quevedo con el objeto de brindar el servicio de compra y venta de productos de consumo masivo al por mayor y menor

Sin embargo en la actualidad existen un sin número de problemas detectados en la empresa que afectan al normal desenvolvimiento de sus actividades, entre ellos:

Falta de manuales funcionales para cada área lo que provoca un desorden en la ejecución de las actividades.

Ineficiente control de existencia de inventarios tanto de entradas y salidas, lo que ocasiona un retraso de información.

Así mismo no hay un sistema de seguridad en la empresa las 24 horas lo cual en caso de robo provocaría pérdida de inventarios y de activos.

Por otro lado carece de personal para el área de inventarios y ventas lo que provoca que otros funcionarios hagan trabajos que no les pertenece.

Actualmente la empresa no tiene asegurados los bienes, y materiales que hay en bodega lo que en caso de un siniestro ocasionaría grandes pérdidas.

Deficiente control en los pedidos de mercaderías por parte de los agentes vendedores lo que ocasionaría posibles riegos financieros y malversación de datos

3 Formulación del problema

¿Cómo mejorar la gestión de inventarios de la empresa Dislec en la ciudad de Santo Domingo?

Delimitación del problema

La Empresa Dislec inicia sus actividades en el año 1995 en la ciudad de Santo Domingo ubicada en el sector de los rosales 3era etapa calles: Eduardo Kingman # 4 y Juan Andrade Marín, es una empresa obligada a llevar contabilidad la misma que comercializa productos de consumo masivo al por mayor y menor con ingresos aproximados de $15000 mensuales, actualmente cuenta con aproximadamente 13 empleados, 2900 clientes y 29 proveedores a nivel nacional.

Objeto de estudio y campo de acción

El objeto de estudio es, el Sistema de Control Interno.

El campo de acción son, los Procesos Contables - Auditores.

Identificación de la línea de investigación

Para el presente trabajo investigativo la línea de investigación es la auditoría, la misma que se desarrolla y sustenta teóricamente.

Objetivo General

4 Objetivos Específicos

Fundamentar teóricamente los procesos contables - auditores, el Sistema de Control Interno y la gestión de inventarios.

Diagnosticar oportuna y efectivamente la actual situación de la empresa DISLEC, utilizando métodos técnicas e instrumentos de investigación.

Diseñar un modelo de Control Interno que permita mejorar los procedimientos de la Empresa DISLEC.

Idea a defender

La ejecución del diseño de un sistema de control interno caracterizado por un disciplinado y organizado Ambiente de Control, una adecuada Evaluación de Riesgos tanto internos y externos, variadas Actividades de Control que garanticen una correcta administración, una pertinente y oportuna Información y Comunicación, que sea evaluada periódicamente a través del Monitoreo que ayudará a mejorar la gestión de Inventarios en la Empresa DISLEC de la ciudad de Santo Domingo.

Variables de la investigación

La Variable Dependiente es la Gestión del Área de Inventarios.

La Variable Independiente es el Sistema de Control Interno.

Justificación del tema

5

Así también se justifica técnicamente ya que el presente trabajo a través de la propuesta será puesto a servicio de la colectividad ya que tiene un vínculo con la contabilidad la cual se relaciona con el perfil profesional.

La presente investigación además me permitirá obtener el título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA.

Metodología investigativa a emplear

La modalidad que se utilizó es cualitativa y cuantitativa. Cualitativa porque se determinarán en base a la observación y el diálogo directo con los involucrados en la problemática y cuantitativa porque se desarrollaran al tabular los datos de la investigación realizada, siendo esta última la de mayor énfasis.

Los tipos de investigación son de campo, bibliográfica y descriptiva además el método inductivo – deductivo aplicado en la revisión de documentos, donde se evalúa la gestión de inventarios para a través del sistema de control interno brindar respuestas particulares y luego generalizarlas, el método analítico – sintético aplicado en el análisis de la información referente a la solución del problema para luego sintetizarla en el marco teórico se utilizó además la técnica de la encuesta realizada para obtener información referente a la gestión de inventarios y la entrevista que se efectuó al gerente de la empresa, para conocer su criterio en la solución de la problemática

Resumen de la estructura de la tesis:

6

En el capítulo I Se destaca la fundamentación teórica estructurado por la variable dependiente que trata sobre la gestión de los inventarios y la variable independiente que es el control interno.

En el capítulo II se trata del marco metodológico donde se determina el proceso investigativo, para evidenciar el problema que existe en la empresa Dislec en el cual se realizó la encuesta y entrevista.

En el capítulo III Se refiere al desarrollo de la propuesta en función de las conclusiones de las evidencias que se han encontrado en el capítulo dos que será revisado por la gerencia de Investigación de la Universidad Regional Autónoma de los Andes “UNIANDES”.

Aporte teórico

Para la presente investigación recopilaremos información de diferentes fuentes textuales como libros, revistas, leyes, normas todo lo que concierna a datos importantes para nuestra investigación lo cual servirá de modelo para el presente trabajo investigativo.

Significación práctica

Durante el transcurso de nuestra faceta universitaria hemos adquirido información y conocimiento de diferentes materias importantes para nuestra investigación por lo que en el presente trabajo aplicaremos todos esos conocimientos adquiridos enmarcados a contabilidad y auditoría; y apegándonos a nuestro tema de tesis que es el Sistema de Control Interno el cual mejorará la gestión de inventarios.

Novedad científica.

7

CAPÍTULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

DISLEC es una empresa dedicada a la compra y venta de productos de consumo masivo que nació como una idea familiar en el año 1988 y que ha tenido un crecimiento paulatino hasta la actualidad, enfocada a comercializar sus productos en diferentes lugares como; el Carmen, Pedernales, la Concordia, Quininde, los Bancos, Quevedo y Santo Domingo, ciudad en la cual se encuentra ubicada, en las calles Eduardo Kingman # 4 y Juan Andrade Marín (Urbanización Los Rosales 3º etapa)

Sin embargo como toda organización presenta algunas debilidades en su gestión de inventarios, por lo cual se realizó un sistema de control interno que permita mejorar sus procedimientos en la gestión de inventarios.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 Procesos Contables y Auditores

1.2.1.1 Contabilidad

“Sistema de registro de operaciones, de la determinación del patrimonio y de los resultados al cabo de un periodo de tiempo. Comprende las normas y principios a aplicarse para la determinación de los fines citados.”1

“La contabilidad es el sistema de información que mide las actividades de las empresas, procesa esa información en estados (informes) y comunica los resultados a los tomadores de decisiones.”2

1

GRECO Orlando, Diccionario Contable, Valleta Ediciones, 4º Edición , 2007, pág. 138

8

La contabilidad es una ciencia que permite analizar y registrar ordenadamente los movimientos económicos de una empresa, y así establecer si existe o no rentabilidad, proporcionando información para una correcta toma de decisiones.

1.2.1.1.1 Objetivos de la contabilidad.

Pedro Zapata manifiesta que los objetivos de la contabilidad son:

“Conocer la situación económica - financiera de una empresa a una fecha determinada.

Analizar e interpretar la información económica y financiera de la empresa a través de la emisión de los estados financieros.

Evaluar los resultados y tomar decisiones.

Optimizar los recursos financieros de la empresa a través del control permanente de las actividades contables de la misma.”3

1.2.1.2 Auditoría

“La Auditoría es un examen sistemático de los estados financieros, registros operaciones con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente adoptadas.”4

“Control selectivo realizado por un grupo independiente del sistema a auditar, cuya finalidad es recabar información necesaria y suficiente para evaluar el funcionamiento y la operatividad de dicho sistema.”5

3 ZAPATA Pedro, Introducción a la contabilidad y documentos mercantiles, Editorial Mac Graw Hill, 1ra

edición, año 2003, pág. 14.

4

MADARIAGA, Juan Manual Práctico de Auditoria, Ediciones Deusto, 2004, pág. 13

9

La auditoría es un proceso que controla, verifica y evalúa los procedimientos de una empresa con el fin de comprobar su correcta operatividad, verificar los registros con la documentación y evaluar el perfecto cumplimiento de los procedimientos, presentando un informe final.

1.2.1.2.1 Objetivo

“La auditoría tiene por objeto averiguar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativo - contable presentados por la dirección, así como sugerir las mejoras administrativo - contable que procedan.”6

1.2.2 Control Interno.

“El control interno es un proceso ejecutado por el consejo de directores, la administración y otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a la consecución de objetivos.”7

“El control interno comprende el plan de organización y todos los métodos y procedimientos que en forma coordinada se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad de su información financiera, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas por la administración.”8

Control Interno constituye una herramienta importante para la correcta funcionalidad en una empresa, ya que abarca componentes ideales para la toma de decisiones.

6 MADARIAGA, Juan Manual Práctico de Auditoria, pág. 13, Ediciones Deusto, 2004.

7 MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 14 8

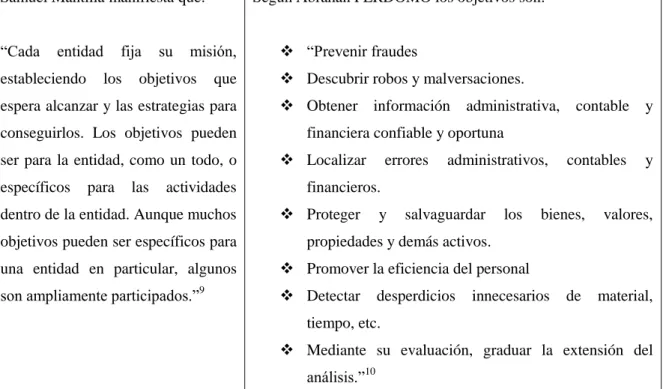

10 1.2.2.1 Objetivos del Control Interno

Tabla 1: Objetivos del control interno

Samuel Mantilla manifiesta que:

“Cada entidad fija su misión, estableciendo los objetivos que espera alcanzar y las estrategias para conseguirlos. Los objetivos pueden ser para la entidad, como un todo, o específicos para las actividades dentro de la entidad. Aunque muchos objetivos pueden ser específicos para una entidad en particular, algunos son ampliamente participados.”9

Según Abrahán PERDOMO los objetivos son:

“Prevenir fraudes

Descubrir robos y malversaciones.

Obtener información administrativa, contable y financiera confiable y oportuna

Localizar errores administrativos, contables y financieros.

Proteger y salvaguardar los bienes, valores, propiedades y demás activos.

Promover la eficiencia del personal

Detectar desperdicios innecesarios de material, tiempo, etc.

Mediante su evaluación, graduar la extensión del análisis.”10

Fuente: MANTILLA Samuel y PERDOMO Abrahan Elaborado: Molina Jessica

1.2.2.2 Importancia del Control Interno

Todas las empresas públicas, privadas y mixtas, ya sean comerciales, industriales o financieras, deben contar con instrumentos de control administrativo, tales como un buen sistema de contabilidad, apoyado por un catálogo de cuentas eficiente y practico; además de un sistema de control interno, para confiar en los conceptos, cifras, informes y reportes de los estados financieros.”11

9MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 17

10 PERDOMO Moreno Abrahan, Fundamentos de Control Interno, Cengage Learning Editores,9º edición,

2004, pág. 3

11

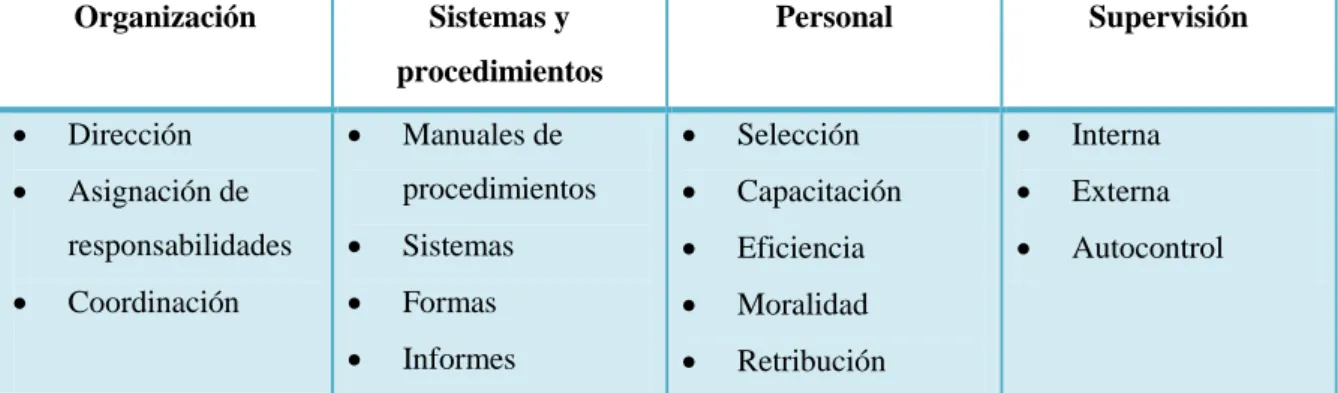

11 1.2.2.3 Elementos del Control Interno

Tabla 2: Elementos del Control Interno

Organización Sistemas y procedimientos

Personal Supervisión

Dirección Asignación de

responsabilidades Coordinación

Manuales de procedimientos Sistemas Formas Informes Selección Capacitación Eficiencia Moralidad Retribución Interna Externa Autocontrol

Fuente: ESTUPIÑAN Rodrigo Elaborado: Molina Jessica

1.2.2.4 Componentes del Control Interno

Tabla 3: Componentes del Control Interno

Ambiente de Control.

“La esencia de cualquier negocio es su gente-sus atributos individuales, incluyendo la integridad, los valores éticos y la competencia y el ambiente en el que ella opera. La gente es el motor que dirige la entidad.”12

Es la actitud de la gerencia frente al Control Interno, da las pautas para una entidad, genera conciencia de control de sus empleados. En este elemento se fundamentan los demás componentes del control interno,

Factores del Ambiente de Control Integridad y valores éticos:

Se refiere a los valores éticos y de conducta que se espera de todos los miembros de la organización.

Incentivos y tentaciones:

La información financiera puede contener datos fraudulentos debido al ofrecimiento de fuertes sobornos, por presentación de información favorable para otorgamiento de préstamos, o mostrar rentabilidad menor para evadir impuestos.

Comunicación con orientación moral:

“La manera más segura de transmitir un mensaje de

12

12 generando parámetros de disciplina y

estructura, como la integridad, valores éticos y competencia en el personal de la compañía

comportamiento ético en la organización es el ejemplo. La gente imita a sus líderes.13

Compromisos para la competencia:

Los directivos y empleados deben poseer un nivel de competencia profesional que comprenda la importancia de la implantación, mejora y mantenimiento de controles internos.

Consejo de Directores o Comité de Auditoría:

Corresponde al accionar que tengan el Directorio, integrado por personas capaces e inquisitivas, internas o externas, sus funciones son proveer autoridad, orientación, vigilancia Estructura Organizacional:

Es el marco en que las actividades son planeadas, ejecutadas, controladas y monitoreadas para lograr los objetivos.

Políticas y prácticas sobre Recursos Humanos:

Este factor es de gran importancia, el Talento Humano es el recurso más activo de una empresa, hacen posible el logro de objetivos

Valoración de riesgo

“Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados. Así mismos, se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los cambios, tanto los que influyen en el entorno de la organización como en el entorno de la misma”14

La empresa debe ser reflexiva al momento de afrontar los riesgos.

Objetivos

“Puede ser un proceso altamente estructurado o informal. Los objetivos pueden definirse explícitamente, o ser implícitos, tal como manejarse en un nivel pasado de desempeño. Los objetivos a menudo están representados por la misión de la entidad y por las declaraciones de valores. El conocimiento de las fortalezas y debilidades de la entidad y de las oportunidades y amenazas, conducen hacia una estrategia global.”15

Categorías de objetivos

Objetivos de operaciones: efectividad y eficiencia de las operaciones de la entidad, objetivos de desempeño, etc Objetivos de información financiera: preparación de

estados financieros públicos que sean confiables

13MANTILLA B, Samuel Alberto, Control Interno Informe Coso, Ecoe ediciones, 4º edición , año 2005, pág.

28

14

ESTUPIÑAN GAITAN, Rodrigo, Control interno y fraudes, Ecoe ediciones, 2° edición, año 2006 ,pág. 28

13 Debe señalar objetivos, integrados

con ventas, producción, mercadeo, finanzas debe instaurar mecanismos para identificar, examinar y administrar los riesgos.

Objetivos de cumplimiento: adhesión a las leyes y regulaciones a las cuales la entidad está sujeta

Riesgos

El proceso de identificación y análisis de riesgos es un proceso interactivo ongoing y componente crítico de un sistema de control interno efectivo. Los administradores se deben centrar cuidadosamente en los riesgos en todos los niveles de entidad y realizar las acciones necesarias para administrarlos.

Actividades de Control

“Se debe establecer y ejecutar políticas y procedimientos para asegurar que se están aplicando efectivamente las acciones identificadas por la administración como necesarias para manejar los riesgos en la consecución de los objetivos de la entidad. “16

Son las políticas y procedimientos que ayudan a asegurarse que se está llevando a cabo las instrucciones de alta gerencia, como las medidas que deben adoptarse para controlar los riesgos relacionados al logro de los objetivos, las actividades de control se aplica en toda la organización

Tipos de actividades de control “Revisión de alto nivel:

Las revisiones se realizan sobre el desempeño actual frente a presupuestos, pronósticos, periodos y competidores. Funciones directas o actividades administrativas

Los administradores dirigen las funciones revisando informes de desempeño.

Procesamiento de información:

Se implementa una variedad de controles para verificar que estén completos. Los datos están sujetos a chequeo.

Controles físicos.

Inventarios, valores y otros activos se aseguran físicamente en forma periódica comparados con las cantidades presentadas.

Indicadores de desempeño.

incluye, variaciones en los precios de compra, el porcentaje de órdenes de pedidos urgentes y porcentaje total de retorno

Segregación de responsabilidad.

La responsabilidad se divide, o agregan entre diferentes empleados para reducir el riesgo de error”.17

Políticas y procedimientos

“Las actividades de control usualmente implican dos elementos: el establecimiento de una política que pueda

16

MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 18

14

cumplirse y, procedimientos para llevar a cabo la política.”18

Información y comunicación

“Los Sistemas de información y comunicación se interrelacionan. Ayudan al personal de la entidad a capturar e intercambiar la información necesaria para conducir, administrar y controlar sus operaciones.”19

Obtención y uso de información adecuada y oportuna para que participen todos del sistema de control contar con sistemas de información eficientes y poseer adecuados canales de comunicación

Información

“Se requiere en todos los niveles de una organización para operar el negocio y moverlo hacia la consecución de los objetivos de la entidad en todas las categorías, operaciones, información financiera y cumplimiento.

Comunicación

La comunicación es inherente a los sistemas de información. Los sistemas de información pueden proporcionar información al personal apropiado a fin de que ellos puedan cumplir sus responsabilidades de operación, información financiera y de cumplimiento. “20

Monitoreo

“Debe monitorearse el proceso total y hacer modificaciones. De esta manera el sistema puede reaccionar dinámicamente”.21

“El monitoreo ocurre en el curso normal de las operaciones, e incluye actividades de supervisión y dirección o administración permanente para llevar a cabo las obligaciones de cada empleado”22

Actividades de Monitoreo Ongoing

“Son múltiples las actividades que sirven para monitorear la efectividad del control interno en el curso ordinario de las operaciones. Incluyen actores regulares de administración y supervisión, comparaciones, conciliaciones y otras acciones rutinarias”23

¿Quién evalúa?

“Las evaluaciones toman la forma de auto valoraciones, en las que las personas responsables por una unidad o función particular determinan la efectividad de los controles para sus actividades.

18

MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 62

19 MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 18 20 MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 76 21MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 18 22

ESTUPIÑAN GAITAN, Rodrigo, Control interno y fraudes, Ecoe ediciones, 2° edición, año 2006 ,pág. 40

15 Implementado el SCI debe vigilarse

constantemente para observar los resultados obtenidos ya que por perfecto que simule suele deteriorarse.

El proceso de evaluación

El evaluador debe entender cada una de las actividades de la entidad y cada uno de los componentes del sistema de control interno que están siendo dirigidos.”24

Fuente: MANTILLA Samuel, ESTUPIÑAN Rodrigo Elaborado: Molina Jessica

1.2.3 Inventarios

“El inventario es un recurso almacenado al que se recurre para satisfacer una necesidad actual o futura.”25

“Un inventario es cualquier recurso mantenido en existencia que es, o será utilizado por la empresa para satisfacer una necesidad de producción o de venta. La administración de inventarios puede entenderse como la planeación, coordinación y control de la adquisición almacenamiento y movimiento de insumos, bienes terminados, repuestos y herramientas.”26

Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización.

1.2.3.1 Gestión de Inventarios

Tabla 4: Gestión de inventarios

“La gestión de inventarios es una de las actividades básicas de la dirección de operaciones de cualquier organización. Para realizarla, existen diversos sistemas que pueden ser empleados en funciones de

24 MANTILLA B, Samuel Alberto, Control Interno Informe Coso, 4º edición , año 2005, pág. 87 25 MIGUEZ Pérez Mónica y BASTOS Boubeta Ana, Introducción a la gestión de Stocks, el proceso de

control, valoración y gestión de stocks, Ideas propias Editorial, 2º edición, 2006, pág. 1

26

16

múltiples factores, como la prioridad de la toma de decisiones, la naturaleza de la demanda, los costes de inventario o el tiempo de suministros, entre otros.”27

La empresa necesita disponer de recursos almacenados por muy diversos motivos, el más destacado es para evitar una ruptura de stocks, es decir no quedarse sin productos si hay un incremento inesperado de la demanda, ya que esto podría provocar que algunos clientes se fueran a la competencia.

Objetivos de la gestión de stocks

Según ANAYA los objetivos de la gestión son:

“Posibilidad de atender el grado de servicio y disponibilidad requerido por el mercado.

Reducción de las inversiones de capital circulante al mínimo posible, sin menoscabo del referido grado de servicio requerido por el mercado.

Obtención de la rentabilidad deseada sobre las inversiones en stocks.28

Los objetivos de la gestión de inventarios es el abastecer apropiadamente los materiales necesarios a la empresa en el momento oportuno, para así evitar subidas de costos y pérdidas.

Ventajas de la implantación de un sistema de gestión de stocks

Para COS Jordi Pau y Ricardo de Navascues son: “Disponer de todas las informaciones que afectan a

los artículos a administrar.

Contabilizar adecuadamente los artículos en stock. Conocer su comportamiento histórico.

Prever las necesidades medias futuras a satisfacer y aceptar un nivel de riesgo de ruptura.

Calcular los pedidos a efectuar, teniendo en cuenta las condiciones y limitaciones de los proveedores. Mantener un nivel de inmovilizado adecuado a las

condicionantes económicas y comerciales aceptados.”29

Las ventajas de implementar un sistema de gestión de stocks son varias entre las más importantes podemos destacar el detectar material caducado, evitar roturas de stocks, organizar promociones y liquidaciones oportunas y conocer el valor de existencias.

Fuente: ANAYA Julio, COS Jordi. Elaborado: Molina Jessica

27

ALFALLA Rafaela, GARCIA Rosa, GARRIDO Pedro, GONZALES María, SACRITÁN Macarena Introducción a la dirección de operaciones táctico- operativa, Editorial Delta publicaciones, 1ra edición, año2008, pág. 1.

28 ANAYA Tejero Julio, Logística Integral, ESIC Editorial, 3º edición, año 2007, pág. 159

17 1.2.3.2 Importancia de los inventarios

Según los autores Ralph M. STAIR y Michael E. HANNA, la importancia es:

“Función de desacoplamiento

Almacenamiento de recursos

Hacer frente a una oferta y demanda irregulares

Descuento por cantidad

Evitar faltantes y escasez”30

El inventario es, por lo general el activo mayor permite ganar tiempo, permite hacer frente a la competencia, el inventario permite reducir los costes, además de ser una protección contra los aumentos de precios y contra la escasez de materia prima.

1.2.3.3 Finalidad de los inventarios.

Según las autoras Miguez Mónica y Bastos Ana la finalidad de los inventarios es:

“Permitir que las operaciones continúen sin que se produzcan por falta de productos o materias primas.

Obtener ventajas por volumen de compra, ya que si la adquisición de artículos se produce en grandes cantidades, el coste de cada unidad suele disminuir

Proporcionar unas reservas de artículos para satisfacer la demanda de los clientes y que no se queden sin el deseado.

30

18

Separar los procesos de producción y distribución.

Salvaguardarse de la inflación y de los cambios de precio”.31

La finalidad principal de los inventarios es ser el motor de ventas y satisfacer la demanda, para así aprovechar las diferentes ventajas económicas salvaguardando el ahorro y brindando margen de seguridad ante posibles paradas de producción.

1.2.3.4 Principios de los inventarios

Los principios según Mónica Miguez y Bastos Ana se clasifican en:

“Desacoplar demanda y producción

Esta es la función principal. Podemos considerar el inventario como un colchón entre la oferta y la demanda.

Ser utilizados como medio para la planificación y el control de la producción

La empresa debe poseer un inventario de productos terminados para atender a la demanda. Cuando el nivel de este llega a un punto bajo, ya sea en términos de cantidad, de tiempo o de ambos, se envía una orden a producción para que se siga elaborando.

Permitir cierta flexibilidad en la programación de la producción y la independencia de las operaciones

Existen empresas que realizan su producción en cada cierto tiempo, en vez de hacerlo siguiendo finalmente la demanda

Conseguir el tránsito de los ítems entre las distintas etapas del proceso

31

19

A veces existe la necesidad de mover las piezas de un lugar a otro para continuar el proceso productivo, pero mientras se realiza ese movimiento las maquinas no deben pararse, por lo que es imprescindible que haya un stock de productos en cada máquina, para poder seguir produciendo.

Proporcionar un buen nivel de servicio al cliente

Esto supone que el cliente pueda llevarse el producto cuando lo necesite.

Intentar mantener la producción a un ritmo regular

Las operaciones de fabricación deben realizarse lo más eficientemente posible para así mantener la producción.”32

Los principios de inventarios se basan en que:

Toda entrada y salida de productos debe estar debidamente documentada

Todo artículo debe estar con su respectivo código o referencia

Los productos deben ser colocados debidamente en función de su peso

Ningún colaborador puede irse antes de realizar el conteo físico de los productos ingresados en el día

El jefe de bodega debe revisar una y otra vez el conteo de los productos

1.2.3.5 Clasificación de inventarios

Miguez Mónica y Bastos Ana Clasifican a los inventarios de la siguiente manera:

32

20

“Inventarios de materias primas

Inventarios de mercancías

Inventarios de productos en proceso

Inventarios de productos terminados

Inventarios de materiales y suministro”.33

1.2.3.6 Componentes de un Modelo de Inventario

“Dentro de los componentes de un modelo de Inventarios se enumeran:

Costos:

Los costos de un sistema de inventarios pueden ser mantenimiento, por ordenar, penalización y variable.

Demanda:

La demanda de un determinado artículo es el número de unidades que se proyecta vender en un período futuro; más vale aclarar que no es la cantidad vendida. En muchas ocasiones la demanda es mayor que la cantidad vendida por falta de inventario.

Tiempo de anticipación:

33 MIGUEZ Pérez Mónica y BASTOS Boubeta Ana, Introducción a la gestión de Stocks, el proceso de

21

El tiempo de anticipación es el tiempo que transcurre entre el momento en que se coloca una orden de producción o compra e instantes en que se inicia la producción o se recibe la compra.”34

1.2.3.7 Costos involucrados en los modelos de inventarios

“Dentro de los costos involucrados en los modelos de inventarios se mencionan los siguientes:

Costo de Mantenimiento:

Este costo se causa en el momento que se efectúa el almacenamiento de un determinado artículo; y dentro de él se puede involucrar el costo del dinero invertido o lucro cesante, el costo de arrendamiento o almacenaje, los salarios involucrados en el personaje de vigilancia y administración de los almacenes, seguros, impuestos, mermas, perdidas y costos generados por servicios públicos (si se requieren tales como agua, luz, teléfono.)

Costo de Penalización:

Este costo se causa en el momento que un cliente pida un artículo y no se tenga; en otras palabras son los costos asociados a la oportunidad por la no satisfacción de la demanda. Dentro de este se pueden involucrar las pérdidas de ventas potenciales de futuros clientes (ganadas por la mala reputación), utilidades dejadas de percibir, pagar salarios extras para poder cumplir con lo prometido o de pronto tener que comprar productos más caros a la competencia.

Costo por ordenar o fijo:

Este costo se causa en el mismo instante que se lanza una orden de producción o una orden de compra. Se llama fijo porque no depende de la cantidad pedida o

34

22

fabricada, pero a diferencia del costo fijo contable que siempre se causa, éste se causa si se da la oportunidad (si no se da la orden no se causa).

Costo Variable:

Este costo si depende de la cantidad producida, ya que si se producen tres unidades el costo se causa tres veces. Cuando el artículo es comprado, este costo sencillamente es lo que cobra el proveedor por cada unidad entregada; mientras que si el artículo es producido, este costo involucra la mano de obra, materia prima y gastos generales de fabricación generados por cada unidad producida.”35

1.2.3.8 Sistemas de Control de Inventario

Tabla 5: Sistemas de control de inventarios

“Un sistema de inventario es una estructura que sirve para controlar el nivel de existencia y para determinar cuándo hay que pedir de cada elemento y cuándo hay que hacerlo. Hay dos tipos de sistemas de inventario: el sistema de inventario continuo, o cantidad fija de pedido, y el sistema de inventario periódica, o de período constante entre pedidos, en el que cada cierto tiempo constante se pide una cantidad variable de material o producto.”36

Un sistema de inventarios es un conjunto de normas, y procedimientos empleados de manera metódica para planificar y controlar los productos que se emplean en una organización. Este sistema puede ser manual o automatizado.

Desde el punto de vista contable, existen dos sistemas o metodologías para registrar las operaciones referentes a inventarios, estos son:

Sistema de Cuenta Múltiple o inventario periódico

“Es un sistema contable de inventario en el que la entidad no lleva un registro continuo de las mercaderías en existencia. En su lugar al final del ejercicio la entidad realiza un conteo físico de las

Sistema de Cuenta Única, o Inventario Permanente

“Un sistema de registro muy valioso para la contabilidad de una empresa, es el sistema de inventario permanente o inventario perpetuo, que permite establecer las existencias de mercaderías

35 GUERRERO Salas Humberto, Inventarios manejo y Control, ECOE Ediciones, 1era edición, 2009, pág.

19.

36

23 existencias y usa esa información para preparar los estados financieros.”37

Este sistema como su nombre lo indica, consiste en controlar el movimiento de la cuenta mercancías en varias o múltiples cuentas y al final del período deberá realizarse la regulación de la cuenta mercaderías.

al día; o sea constantemente actualizadas”38

En este sistema se emplean kardex para el control de cada uno de los artículos que dispone la empresa, permite establecer las existencias de mercaderías al día; o sea constantemente actualizada.

a) Ventajas

Permite obtener una información detallada para cada una de las cuentas

Su registro contable es de fácil aplicación. El costo material y humano es reducido.

b) Las desventajas de este método son:

Debido a que en este sistema no se emplean las llamadas tarjetas kardex, su control se dificulta y puede contribuir a desviaciones en las entradas y salidas de mercaderías

Requiere que existan un mayor control extra contable.

No se dispone del inventario en unidades y cantidades a una fecha determinada

Cuentas que intervienen Mercaderías Compras

Devolución de Compras Descuento en compras Transporte en compras Ventas

a) Ventajas

“Se puede conocer, en cualquier momento el importe del inventario final, sin necesidad de practicar inventarios físicos

No es necesario cerrar el negocio para poder determinar el inventario final de mercaderías, puesto a que existe una cuenta que controla las existencias

Se pueden descubrir extravíos, robos o errores en el manejo de las mercaderías, puesto que se sabe con exactitud el importe de las mercaderías que debería haber.

Se puede conocer, en cualquier momento, el importe del costo de lo vendido

Se puede conocer en cualquier momento el importe de la utilidad o perdida bruta.”39

Cuentas que intervienen

Inventario de mercaderías Ventas

Costo de ventas

Utilidad bruta en ventas Pérdida en ventas

37 HORNGREN, T Charles, Harrison, Walter, Smith Linda, Contabilidad, ed. Person Educacion, 5º edición,

2003,pag 169

38 BOLAÑOS, J. Gastón. La didáctica de la contabilidad Moderna, Método o Enseñanza o aprendizaje de la

contabilidad, 2º edición

24 Devolución en Ventas

Descuento en ventas Costo de ventas

Utilidad bruta en ventas Pérdida en ventas

Fuente: GUERRERO Humberto, HORNGREN, T Charles, HARRISON, Walter, SMITH Linda, BOLAÑOS Gastón, FLORES, Elías.

Elaborado: Molina Jessica.

1.2.3.9 Métodos de valoración de inventarios

“La empresa utilizara el método que crea más conveniente para sus fines y planificación contable y administrativa.

Ahora bien, una vez adoptado un método se debe mantener ese mismo método ya que no se debe estar saltando de un método a otro a fin de evitar devaluar utilidades y eludir impuestos o beneficios a los accionistas o socios de la firma”40

Los métodos principales para el control de mercaderías son:

PEPS

UEPS

Promedio ponderado

Última compra

25 1.2.3.10 Control de existencias de inventarios

“Es de gran importancia el control de las existencia (mercaderías, materias primas, materiales, etc.) de tal manera que la empresa pueda satisfacer adecuada y oportunamente sus necesidades y especialmente los requerimientos de los cliente”41

1.2.3.10.1 Cantidad máxima

Se refiere a la cantidad máxima de productos que debe haber en stock, para cubrir diferentes eventualidades de deficiencia, la cantidad máxima se determina mediante la siguiente fórmula:

á

í

1.2.3.10.2 Cantidad mínima

Se refiere a la cantidad mínima que debe haber en stock para poder satisfacer a los clientes en la empresa comercial o en el caso de las empresas industriales para que no se vean interrumpidos los procesos productivos, la cantidad mínima se determina con la siguiente fórmula:

í

í

1.2.3.10.3 Cantidad crítica

Se refiere a la cantidad más baja que puede haber en el stock de mercaderías en caso de que los suministros por parte de los proveedores se vean interrumpidos.

41

26

Cuando se llega a este nivel la empresa debe implantar mecanismos extraordinarios para poder atender adecuada y oportunamente a los clientes, o para no suspender las actividades. Se determina con la siguiente fórmula:

í

í í

1.2.3.11 Análisis ABC.

“Conocido también como la regla 80/20 o principio de Pareto, constituye una de las técnicas universalmente más aplicadas para seleccionar aquellos ítems más importantes dentro de un colectivo determinado. En el campo de la gestión de stocks su aplicación es evidente ya que nos va a permitir seleccionar aquellos artículos que presentan mayor interés para la referida gestión.”42

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN

De acuerdo a lo que expone Samuel Mantilla indica que el control interno es una herramienta muy buena dentro de una organización debido a todos los métodos que se emplea a favor de una empresa, desde proteger los activos, verificar la confiabilidad de información, promover eficiencia operacional e impulsar el cumplimiento de políticas.

Abrahán Perdomo coincide con esto ya que el expone que el control interno es muy útil ya que sus objetivos van encaminados a la ayuda y mejora de los procesos en una empresa desde prevenir fraudes, descubrir robos, adquirir información confiable y oportuna, resguardar los activos, promover eficiencia al personal entre otros.

Las autoras Miguez Mónica y Bastos Ana manifiestan que los inventarios constituyen un recurso importante al que se recurre para satisfacer una necesidad por lo que un adecuado control permitirá obtener varias ventajas ya sea por volumen de compras, proporcionar

42

27

reservas de artículos para satisfacer futuras demandas, salvaguardarse de la inflación y de los cambios de precios y no paralizar la producción por falta de productos o materias primas.

El autor Espinoza Orlando manifiesta por su parte que una adecuada gestión de inventarios es de gran ayuda ya que permitirá a las empresas conocer las cantidades existentes de productos disponibles para venderse así como las condiciones de almacenamiento adecuadas.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

De acuerdo a los párrafos anteriores del marco teórico se destaca la importancia de los procesos contables y la del Sistema de Control Interno el cual es un medio eficaz para lograr eficiencia y eficacia en el desarrollo de las actividades de una empresa, a más de eso ayuda a alcanzar las metas que se ha trazado, permite prevenir posibles robos y fraudes, certifica el cumplimiento de leyes y regulaciones impuestas por el nivel administrativo, y asevera tener una reputación positiva en el mercado.

28

CAPÍTULO II

2 MARCO METODOLÓGICO

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL

La provincia de Santo Domingo de los Tsáchilas se caracteriza por ser una ciudad con un alto índice de comercio por lo cual resulta propicio y también competitivo establecer una empresa comercial.

La empresa DISLEC comienza sus operaciones en la ciudad de Santo Domingo en la Urb. los Rosales era etapa donde se expande iniciando la venta al por mayor y menor de productos de consumo masivo en los sectores de Santo Domingo, El Carmen, Pedernales, La Concordia, Quinindé los Bancos y Quevedo con el objeto de brindar el servicio de compra venta al por mayor y menor de productos de consumo masivo.

La empresa está obligada a llevar contabilidad actualmente cuenta con aproximadamente 15 empleados, 2900 clientes y 29 proveedores a nivel nacional

Tabla 6: Principales competidores, clientes, proveedores y productos de Dislec

Entre los principales competidores están:

Juan de la cruz (A nivel Nacional)

Dismarex (Santo Domingo)

Covertoza (Santo Domingo)

Proversa (Santo Domingo)

Nestlé (Quito)

Entre los principales clientes están:

Distribuidora Ordoñez (Santo Domingo)

Proint (santo Domingo)

Multicomercio Aldean

Comercial la feria

29 Entre los principales proveedores estan:

Epacem S.A

Corporación Súper

Quala Ecuador S.A

Nadeu S.A

Los principales productos que comercializa son:

aceite

arroz

azúcar

atún

caramelos

detergentes

fideos

jabones

manteca

papel higiénico

Fuente: Investigación

Le sustenta la siguiente base legal:

Ley Orgánica de Régimen Tributario

Código de Trabajo

Código de Comercio

Código Civil

30

Ley de seguridad social

Principios de contabilidad generalmente aceptados

2.1.1 F.O.D.A.

Tabla 7: F.O.D.A

FORTALEZAS OPORTUNIDADES

Cuenta con infraestructura propia

Personal idóneo y competente

Ubicado en un zona factible y estratégica

Reconocido a nivel nacional

Productos de alta calidad

Grandes Competidores

Ser reconocido a nivel nacional

Abrir sucursales en diferentes regiones

DEBILIDADES AMENAZAS

Falta de capacitaciones

Bodegas con espacio reducido

No contar con un sistema de control interno

La gestión de inventarios

Los precios de la competencia son menores

Cambio en la economía del país

La crisis económica provoca una reducción en la oferta de productos

31

2.2 PROCEDIMIENTO METODOLÓGICO

2.2.1 Modalidad de la investigación

El tipo de investigación que se utilizó en el trabajo investigativo es cuali-cuantitativo.

La investigación es cuantitativa, porque en el campo investigativo se utilizó la estadística descriptiva, la misma que nos ayudó a recopilar la información deseada para analizar datos numéricos como en la tabulación de las encuestas la cual determina el proceso de la investigación en la propuesta.

La investigación es cualitativa porque recogió datos a través de la descripción de las cualidades de un fenómeno social se recolecto información a través dibujos, gráficos y textos.

2.2.2 Tipos de investigación

Los tipos de investigación son:

2.2.2.1 Investigación de Campo

Se refiere a la investigación directa que se realizó en el área de inventarios a los clientes internos con el fin de obtener datos reales para evidenciar la falta de gestión en esta área.

2.2.2.2 Investigación Descriptiva

32 2.2.2.3 Investigación Bibliográfica

Se utilizó para obtener las conceptualizaciones en el campo teórico de la investigación donde se utilizó libros de Sistema de Control Interno y Gestión de Inventarios de diferentes autores.

2.2.3 Población y muestra

2.2.3.1 Población

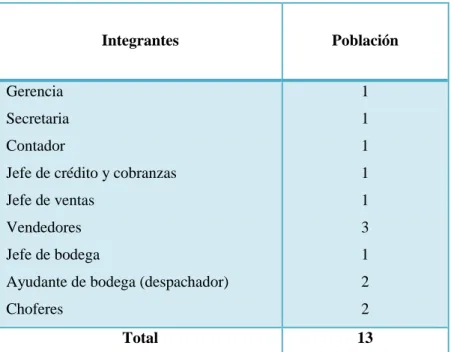

La presente investigación se llevó a cabo en las instalaciones de la empresa Dislec, ubicada en la urbanización Los Rosales 3° etapa entre las calles Eduardo Kingman #4 y Juan Andrade Marín de la ciudad de Santo Domingo, en el año 2012, con una población de 13 elementos divididos de la siguiente manera:

Tabla 8: Composición de la población

Integrantes Población

Gerencia Secretaria Contador

Jefe de crédito y cobranzas Jefe de ventas

Vendedores Jefe de bodega

Ayudante de bodega (despachador) Choferes

1 1 1 1 1 3 1 2 2

Total 13

33 2.2.3.2 Muestra

No se aplicó muestra ya que el universo es reducido

2.2.4 Métodos técnicas, e instrumentos de la investigación

2.2.4.1 Métodos de investigación

Los métodos de investigación que se utilizó son:

2.2.4.1.1 Método Deductivo Inductivo

Aplicado en la revisión de documentos, revisión de archivos, donde se evalúa la gestión de inventarios para a través del sistema de control interno brindar respuestas particulares y luego generalizarlas.

2.2.4.1.2 Método Analítico Sintético

Aplicado en el análisis de la información referente a la solución del problema tal como la gestión de inventarios para luego sintetizarla en el marco teórico.

2.2.4.2 Técnicas de investigación

Las técnicas de investigación son:

2.2.4.2.1 Encuesta

34 2.2.4.2.2 Entrevista

Esta técnica fue efectuada al gerente de la empresa Dislec, para conocer su criterio en la solución de la problemática desde el punto de vista directivo en la cual se detectó cual es el problema más representativo que tiene la empresa.

2.2.4.3 Instrumentos de investigación

2.2.4.3.1 Guía de Entrevista

La guía de entrevista fue dirigida al Gerente de la empresa Dislec para a través de sus respuestas vertidas detectar los problemas existentes en el área a gestionar.

2.2.4.3.2 Citas bibliográficas

Constituye todos medios de consulta que usaremos para la investigación como libros de diferentes autores.

2.2.4.3.3 Cuestionario de encuesta

El cuestionario de encuesta fue dirigido al personal (cliente interno) de la empresa donde a través de preguntas coherentes y organizadas se pudo obtener información verídica.

2.2.5 Interpretación de los resultados

2.2.5.1 Entrevista enfocada al gerente general.

1ra pregunta ¿Existe un sistema de control interno en la organización?

No, no existe la empresa no cuenta con un sistema de control interno, pero sería esencial la implementación inmediata de un sistema de control interno.

35 Si, si se elaboran cada seis meses.

3ra pregunta ¿conocen los empleados sus funciones dentro de la organización?

Si por supuesto, sin embargo no contamos con el llamado manual de funciones.

4ta pregunta ¿Qué tipo de control realiza para el manejo de inventarios?

Kardex de ingreso y salida de mercadería.

5ta pregunta ¿A su criterio como es la información de inventarios?

Se procura que los inventarios tengan relación con los kardex de control, el parcial de ingresos, registros, constatación física del producto.

6ta pregunta ¿Se cuenta con la información oportuna para la toma de decisiones?

A veces ya que no tenemos a veces los documentos al día.

7ma pregunta ¿Con que frecuencia se concilian los datos contables de los recursos obtenidos?

Se concilian mes a mes.

8va pregunta ¿En cuántas personas están asignadas las responsabilidades para el control de inventarios?

Están asignados en dos personas el bodeguero y cargador.

9na ¿Las recaudaciones diarias son verificadas mediante documentos sustentatorios?

36

10ma ¿Se realizan exámenes sorpresivos de los dineros recaudados?

A veces ya que cada quien está muy ocupado en sus funciones diarias y es difícil a veces encargarse de estas acciones.

11va pregunta ¿El área física de las bodegas van de acuerdo a la capacidad de inventarios?

No ya que por el momento hace falta espacio y por temporadas altas como navidad las bodegas pasan copadas con muchos productos.

12va pregunta ¿Existe un manual actualizado de procedimientos generales y funciones de almacén?

No, no existe un manual de procedimientos y funciones, cada quien sabe lo que tiene que hacer.

13va pregunta ¿Dispone la empresa de un catálogo de cuentas actualizado?

Si claro el contador externo se encarga de actualizar de acuerdo a las nuevas cuentas que se presenten.

14va pregunta ¿Cómo es el control que se aplica al ingreso y egreso de mercaderías?

Ingreso la factura, verificación de precios, verificación de caducidad y control de la cantidad de existencias.

15va pregunta ¿Existe comunicación entre departamentos para la elaboración de sus actividades?

Si entre departamentos existe comunicación para la realización de actividades ya que todos trabajamos en equipo.

37

Si es autorizado por el gerente el cual también delega en cuanto a cantidad y precios.

17va pregunta ¿La empresa actualmente cuenta con un sistema de incentivos para sus trabajadores?

Actualmente no lo ha realizado, hace aproximadamente tres años.

18va pregunta ¿Se ha capacitado al personal los últimos 3 años?

Si cada seis meses las capacitaciones las hace el propio personal en este caso los jefes departamentales.

19va pregunta ¿Existe responsables que controlen la toma de pedidos de mercaderías por parte de los vendedores? como lo hacen.

Si cada vendedor visita a los clientes y tienen los pedidos y esos son receptados a la empresa para hacer la autorización, si es un cliente puntual autoriza el despacho caso contrario no se autoriza.

20va pregunta ¿Se lleva un control de los inventarios que están próximos a caducar?

A veces ya que en ocasiones no se cuenta con la información oportuna de los inventarios en bodega.

21va pregunta ¿Se lleva un control de los clientes que se facturan con descuentos y sin descuentos?

Si se lleva en función de la orden de compra.

22va pregunta ¿Se controla las ventas que se dejan a precio de mayorista y minorista?

38

23va pregunta ¿Con relación a los inventarios existe algún documento que sirva para el informe de stock?

No, actualmente no se cuenta con un documento sustentatorio de cuanta mercadería existe en la empresa.

24va pregunta ¿Al momento de realizar los pedidos de compras, se verifican las existencias en bodega?

Se realiza la compra de mercadería basándonos en la observación a los productos existentes si son pocos se hace el pedido caso contario no se lo efectúa.

25va pregunta ¿La empresa cuenta con un seguro para la mercadería?

No la empresa no tiene asegurada su mercadería ni sus activos fijos.

2.2.5.2. Encuesta

Tabla 9: Encuesta al personal de bodega

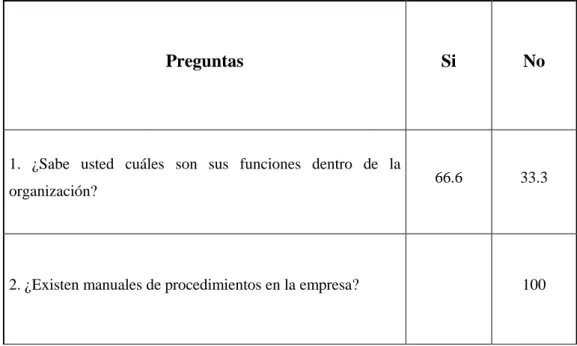

Preguntas Si No

1. ¿Sabe usted cuáles son sus funciones dentro de la

organización? 66.6 33.3