UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

"UNIANDES”

FACULTAD DE JURISPRUDENCIA

CARRERA DE DERECHO

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

ABOGADA DE LOS TRIBUNALES DE LA REPÚBLICA

TEMA:

PROYECTO DE ORDENANZA MUNICIPAL QUE DETERMINE UNA TASA POR

USO Y GESTIÓN DE SUELO Y ESPACIO AÉREO PARA LAS EMPRESAS

PRIVADAS QUE PRESTAN SERVICIOS DE TELECOMUNICACIONES EN EL

CANTÓN SANTO DOMINGO

AUTORA:

FLORES MENDOZA MANOLI CAROLINA

ASESOR:

Dr. SALTOS SALGADO MARCO FERNANDO, Msc

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señora Flores Mendoza Manoli Carolina, estudiante de la carrera de Derecho, Facultad de Jurisprudencia, con el tema: “PROYECTO DE ORDENANZA MUNICIPAL QUE DETERMINE UNA TASA POR USO Y GESTIÓN DE SUELO Y ESPACIO AÉREO

PARA LAS EMPRESAS PRIVADAS QUE PRESTAN SERVICIOS DE

TELECOMUNICACIONES EN EL CANTÓN SANTO DOMINGO”; ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de la Andes “UNIANDES”, por lo que apruebo su presentación.

Santo Domingo, septiembre de 2017

DECLARACIÓN DE LA AUTENTICIDAD

Yo, Flores Mendoza Manoli Carolina, estudiante de la Carrera de Derecho, Facultad de Jurisprudencia, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de ABOGADA DE LOS TRIBUNALES DE LA REPÚBLICA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que, son de mi exclusiva responsabilidad.

Santo Domingo, septiembre de 2017

Manoli Carolina Flores Mendoza CC. 172420958-8

DERECHOS DEL AUTOR

Yo, Flores Mendoza Manoli Carolina, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultas que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre de 2017

Manoli Carolina Flores Mendoza CC. 172420958-8

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dr. Diego Fernando Montalván Arévalo, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante FLORES MENDOZA MANOLI CAROLINA sobre el tema: “PROYECTO DE ORDENANZA MUNICIPAL QUE DETERMINE UNA TASA POR USO Y GESTIÓN DE SUELO Y ESPACIO AÉREO PARA LAS EMPRESAS PRIVADAS QUE PRESTAN SERVICIOS DE TELECOMUNICACIONES EN EL CANTÓN SANTO DOMINGO”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero de 2018

_______________________________

DEDICATORIA

Dedico este trabajo de tesis primeramente a Dios por estar en cada uno de mis pasos, a

mi esposo CRISTIAN ELIZALDE y a mi hijo MARTIN ELIZALDE, que es la razón de mis

días, por ser ese regalo que llego a mi vida para hacer mi inspiración y motivación para

cumplir con las metas que me he establecido día a día para mi preparación profesional.

También dedico este trabajo a mis padres FRANKLIN FLORES y JAQUELINE MENDOZA,

por brindarme el apoyo día a día a pesar de mis errores y así cumplir con mi preparación,

quienes con su apoyo y palabras de aliento he llegado hasta donde me encuentro hoy en

día.

AGRADECIMIENTO

Principalmente a nuestro Dios por ser mi inspiración y motivación para salir adelante con

esta etapa profesional de mi vida.

A mis padres, porque sin la ayuda de ellos no estaría donde estoy en mi etapa profesional,

y ser mis guías en mi vida con su apoyo incondicional ahora que soy madre.

A mi hijo, quien, con su llegada a mi vida, me ha dado las fuerzas necesarias y me ha

inspirado a cumplir con este anhelado sueño, y por ser la persona que me impulsa a salir

adelante cada día.

RESUMEN

Los gobiernos autónomos descentralizados municipales cuentan con una fuente de ingresos por gestión propia denominados tributos, entre ellos las tasas se establecen para financiar la prestación de determinados servicios que prestan, en razón de las competencias exclusivas establecidas en la constitución y en la ley.

La presente investigación aborda el estudio de las tasas por uso u ocupación de espacios públicos tales como las avenidas, aceras, parques, áreas verdes y comunales, entre otros, los mismos que son utilizados para la implementación de infraestructura para la prestación de servicios de telecomunicaciones, por parte de las empresas privadas, tomando en consideración que la regulación sobre el suelo también es una competencia exclusiva de los gobiernos autónomos descentralizados municipales.

Se ha utilizado la metodología cualitativa y cuantitativa, métodos inductivo, deductivo, analítico, sintético, histórico-lógico y descriptivo técnicas y herramientas como la observación directa y la encuesta, a fin de enfocar una investigación jurídica y de calidad, las ideas del pasado y como ha transcurrido hasta la actualidad y criterios de la población ciudadanía que aportan a la presente, la línea de investigación: “Retos, Perspectivas y Perfeccionamiento de las Ciencias Jurídicas en Ecuador.”, aprobada por la Universidad Regional Autónoma de los Andes UNIANDES.”

Con el presente proyecto de investigación, se pretende elaborar un proyecto de ordenanza municipal que regule las tasas por la ocupación o el uso de los espacios públicos para la implantación de infraestructura, para las empresas privadas que prestan los servicios públicos de telecomunicaciones, en consonancia con lo prescrito por el inciso segundo del artículo 567 del Código Orgánico del Organización Territorial, Autonomía y Descentralización

ABSTRACT

Autonomous municipal decentralized governments have a source of income by own management called taxes, among them the values are established to finance the certain services that provide, due to the exclusive competences established in the constitution and in the law.

This research refers with the rates study for use or public spaces occupation such as avenues, sidewalks, parks, green and communal areas, among others, which are used for the infrastructure implementation for the telecommunications provision, on the private companies part, taking into consideration that the regulation on the ground is also an exclusive competence the autonomous municipal decentralized governments.

It has been used qualitative and quantitative methodology, inductive, deductive, analytical, synthetic, historical-logical and descriptive techniques and tools such as direct observation and the survey, in order to focus on legal and quality research, the past ideas and how it has passed to the present and the criteria the citizenship population that contribute to this, research line. "Challenges, perspectives and improvement of the juridical sciences in Ecuador", approved by the Autonomous Regional Los Andes UNIANDES University”.

ÍNDICE GENERAL

Pág. PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE LA AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Antecedentes de la Investigación. ... 1

Formulación del Problema ... 2

Delimitación del Problema ... 2

Objeto de la investigación ... 3

Campo de acción ... 3

Identificación de la línea de investigación. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 3

Idea a defender. ... 4

Preguntas científicas ... 4

Aporte teórico, significación práctica y novedad científica ... 5

CAPITULO I ... 6

1 MARCO TEÓRICO ... 6

EPIGRAFE I ... 6

1.1 Origen y evolución de tasas por la ocupación de espacio público... 6

1.1.1 Facultad Tributaria ... 8

1.1.1.1 Tributos ... 11

1.1.1.1.1 Impuestos ... 12

1.1.1.1.2 Tasas ... 14

1.1.1.1.3 Contribuciones Especiales de Mejora. ... 16

1.1.2 Facultad Tributaria Estatal ... 17

1.1.3 Facultad Tributaria Municipal ... 19

1.1.4 Principios Tributarios ... 23

1.1.4.1 Principio de Legalidad ... 24

1.1.4.2 Principio de Generalidad ... 25

1.1.4.3 Principio de Igualdad ... 26

1.1.4.4 Principio de proporcionalidad ... 27

1.1.4.5 Principio de Irretroactividad ... 27

1.1.5 Obligación Tributaria... 28

1.1.5.1 Hecho Generador ... 30

1.1.5.2 Nacimiento de la Obligación Tributaria ... 31

1.1.5.3 Sujetos de la Relación Jurídica Tributaria ... 31

1.1.5.3.1 Sujeto Activo... 31

1.1.5.3.2 Administración Tributaria Central. ... 32

1.1.5.3.3 Administración Tributaria Seccional ... 33

1.1.5.3.4 Administración Tributaria de Excepción ... 34

1.1.5.4.1 Facultad Reglamentaria ... 35

1.1.5.4.2 Facultad Resolutiva ... 37

1.1.5.4.3 Facultad Determinadora ... 39

1.1.5.4.4 Facultad Sancionadora ... 40

1.1.5.4.5 Facultad Recaudadora ... 41

EPÍGRAFE II ... 43

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 43

1.2.1 Tasas por ocupación de espacios públicos para la implantación de antenas de telecomunicaciones. ... 43

1.2.1.1 José Vicente Troya Jaramillo – Manual de Derecho Tributario ... 43

1.2.1.2 Leonardo Andrade – El Ilícito Tributario ... 44

1.2.1.3 Dino Jarach – Finanzas Públicas y Derecho Tributario ... 45

1.2.1.4 Valdés Costa – Curso de Derecho Tributario ... 46

1.2.1.5 César Montaño Galarza, Juan Mogrovejo Jaramillo – Derecho Tributario Municipal Ecuatoriano. ... 46

EPÍGRAFE III ... 48

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación ... 48

1.3.1 Competencias... 48

1.3.1.1 Competencias del Gobierno Central. ... 48

1.3.1.2 Competencias del Gobierno Autónomo Descentralizado Municipal ... 49

1.3.2 Tasas ... 51

1.3.2.1 Ordenanzas ... 52

EPÍGRAFE IV ... 53

1.4 Conclusiones parciales del capítulo. ... 53

CAPÍTULO II ... 55

2.1 Caracterización del sector, rama, empresa, contexto institucional o problema

seleccionado para la investigación ... 55

2.1.1 Descripción del procedimiento metodológico para el desarrollo de la investigación ... 55

2.1.2 Modalidad de la Investigación ... 55

2.1.3 Tipo de investigación ... 55

2.1.4 Cálculo de la muestra de la población de profesionales del Derecho ... 56

2.2 Métodos de investigación ... 56

2.2.1 Inductivo, Deductivo ... 56

2.2.1.1 Inductivo ... 57

2.2.1.2 Deductivo ... 57

2.2.2 Analítico – Sintético ... 57

2.2.3 Histórico – Lógico ... 57

2.2.4 Bibliográfico ... 57

2.2.5 Técnicas e instrumentos de investigación ... 58

2.2.5.1 Técnicas ... 58

2.2.5.2 Instrumentos ... 58

2.2.6 Diseño de la investigación ... 58

2.2.7 Interpretación de los resultados de la encuesta realizada ... 59

2.3 Propuesta del Investigador ... 65

2.4 Conclusiones parciales del capítulo. ... 66

CAPÍTULO III ... 67

3 VALIDACIÓN Y/O EVALUACION DE LOS RESULTADOS DE SU APLICACIÓN ... 67

3.1 Tema ... 67

3.2 Objetivo ... 67

3.3 Justificación ... 67

3.5 Desarrollo del cuerpo central ... 68

3.6 Validación, aplicación y evaluación de los resultados de la propuesta ... 72

3.7 Impactos ... 73

3.7.1 Impacto social... 73

3.7.2 Impacto jurídico ... 73

3.8 Certificado de Viabilidad ... 75

3.9 Conclusiones parciales del capítulo ... 76

CONCLUSIONES GENERALES ... 77

RECOMENDACIONES ... 79 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Muestra ... 56

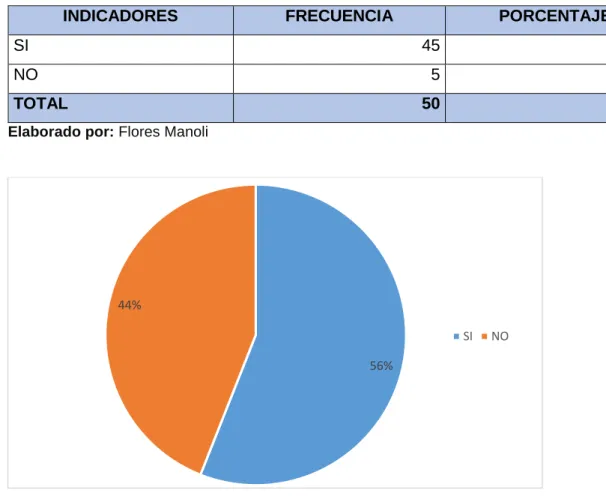

Tabla 2. En referencia a la Pregunta N° 1 ... 59

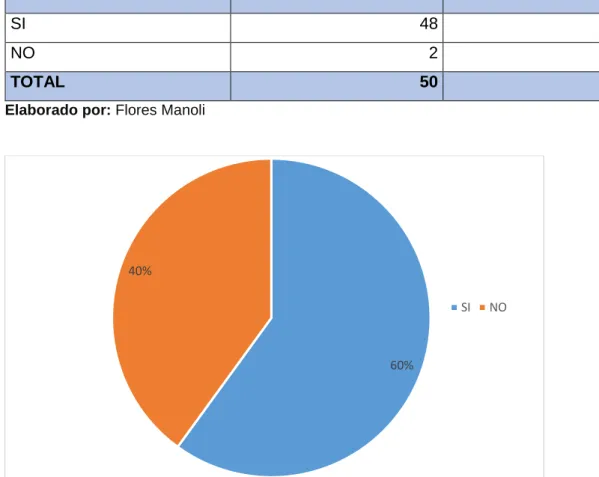

Tabla 3. En referencia a la Pregunta N° 2 ... 60

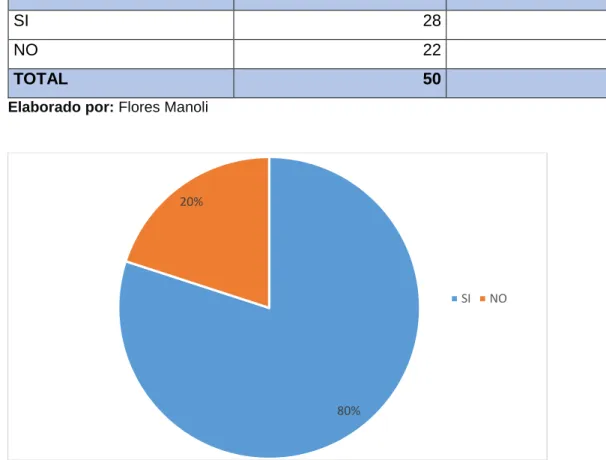

Tabla 4. En referencia a la Pregunta N° 3 ... 61

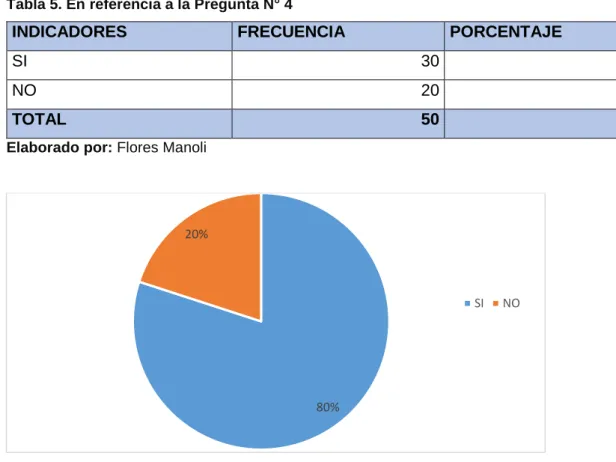

Tabla 5. En referencia a la Pregunta N° 4 ... 62

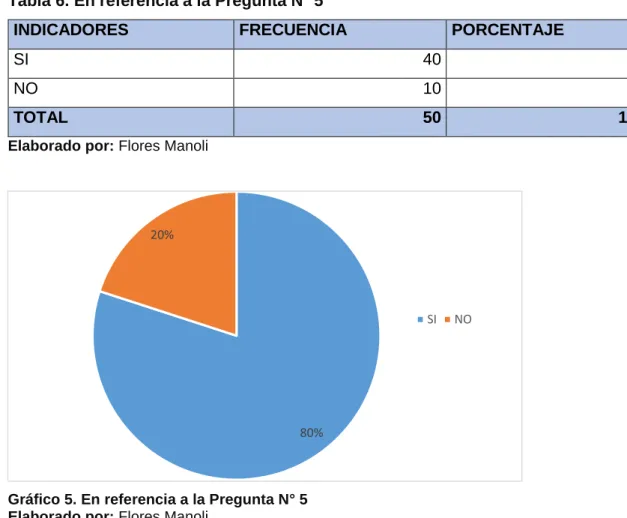

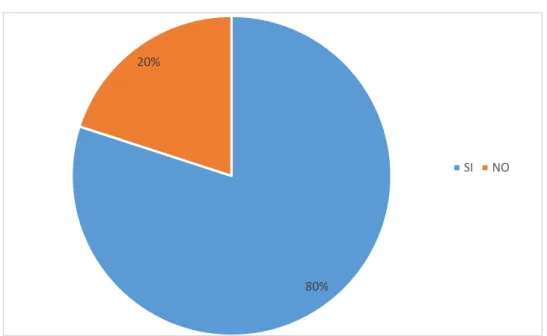

Tabla 6. En referencia a la Pregunta N° 5 ... 63

Tabla 7. En referencia a la Pregunta N° 6 ... 64

ÍNDICE DE GRÁFICOS Gráfico 1. En referencia a la Pregunta N° 1 ... 59

Gráfico 2. En referencia a la Pregunta N° 2 ... 60

Gráfico 3. En referencia a la Pregunta N° 3 ... 61

Gráfico 4. En referencia a la Pregunta N° 4 ... 62

Gráfico 5. En referencia a la Pregunta N° 5 ... 63

Gráfico 6. En referencia a la Pregunta N° 5 ... 64

ÍNDICE DE ANEXOS

1 INTRODUCCIÓN

El presente trabajo investigativo aborda el estudio de la normativa jurídico tributaria en relación a la creación de tasas por uso de suelo y espacio aéreo para empresas privadas de telecomunicaciones, parte del origen y evolución del objeto de investigación determinando y analizando cada una de las normas que tienen relación con la potestad tributaria, es decir, con el ejercicio de las atribuciones que establecen la constitución y la ley a los gobiernos autónomos descentralizados, para la generación de sus propios recursos a través de la creación de tributos como los impuestos, tasas y contribuciones especiales de mejora.

Seguidamente se aborda la temática que regula la forma y requisitos para establecer los tributos estudiando principalmente la Constitución de la República del Ecuador que contiene las directrices en relación a la facultad tributaria, se aborda el estudio de las disposiciones el Código Tributario que es la norma especializada en determinar las reglas relativas a los tributos así como regular las situaciones que se deriven de su aplicación entre la administración tributaria y los contribuyentes o responsables de tributos.

Se estudia a los sujetos de la relación jurídico tributaria conocidos como administración tributaria en calidad de acreedores de tributos, sus diversas clases y clasificaciones, así como a los contribuyentes y responsables de pagarlos, puesto que el enfrentamiento que se deriva de la aplicación de los tributos, en algunos casos desemboca en una variedad de reclamaciones.

El estudio relevante de las facultades de la administración tributaria como atribuciones que le permiten al sujeto activo realizar gestión tributaria y de esta forma conocer cómo funcionan cada una de ellas y comprender que de éstas de derivan los deberes y responsabilidades de la administración tributaria, como las de verificar el pago oportuno de los tributos, así como la sanción de conductas que atentan contra la recaudación tributaria, a través del establecimiento de sanciones tributarias.

Antecedentes de la Investigación.

2

desarrollada referente al tema “PROYECTO DE ORDENANZA MUNICIPAL QUE DETERMINE UNA TASA POR USO Y GESTIÓN DE SUELO Y ESPACIO AÉREO PARA LAS EMPRESAS PRIVADAS QUE PRESTAN SERVICIOS DE TELECOMUNICACIONES EN EL CANTÓN SANTO DOMINGO” se puede determinar que no existe un planteamiento como tal, por lo que se puede afirmar que el presente perfil de proyecto de investigación a desarrollarse es viable, oportuno y efectivo siendo pertinente declarar la Autoría.

Formulación del Problema

Al Gobierno Autónomo Descentralizado Municipal de Santo Domingo en el año 2016 se le ha recortado doce millones de dólares, de lo que le corresponde de las asignaciones del Presupuesto General del Estado por la difícil situación económica por la que atraviesa nuestro país disminución que ocasiona que se deba reformar el presupuesto municipal, lo que se traduce en disminución de obras y proyectos que iban en beneficio de la colectividad santodomingueña.

El Gobierno Autónomo Descentralizado Municipal de Santo Domingo no ha hecho uso de la facultad tributaria concedida en el inciso final del art. 567 del COOTAD en consonancia con el Acuerdo 023-2015 emitido por el Ministro de Telecomunicaciones y de la Sociedad de la Información de fecha 17 de abril de 2015, que en su artículo primero, ha determinado las tasas y contraprestaciones que corresponde fijar a los Gobiernos Autónomos Descentralizados Municipales, en el ejercicio de su gestión de uso de suelo y espacio aéreo, para el establecimiento e infraestructura de las empresas privadas que prestan los servicios de telecomunicaciones, para lo cual se deberán emitir las respectivas ordenanzas municipales.

Delimitación del Problema

3 Objeto de la investigación

Es el Código Orgánico de Organización Territorial, Autonomía y Descentralización y Código Municipal del Gobierno Autónomo Descentralizado Municipal de Santo Domingo.

Campo de acción

Se encuentra enfocado en el Gobierno Autónomo Descentralizado Municipal de Santo Domingo.

Identificación de la línea de investigación.

“Retos, Perspectivas y Perfeccionamiento de las Ciencias Jurídicas en Ecuador”

Objetivo general.

Elaborar un proyecto de ordenanza municipal que determine una tasa por uso y gestión de suelo y espacio aéreo para las empresas privadas que prestan servicios de telecomunicaciones en el Cantón Santo Domingo.

Objetivos específicos.

Fundamentar jurídica y doctrinariamente todos los conocimientos teóricos referentes a las tasas por uso y gestión del suelo y espacio aéreo en el despliegue de la infraestructura de telecomunicaciones;

Acudir al Gobierno Autónomo Descentralizado Municipal de Santo Domingo a fin de obtener los datos que permitan realizar el diagnóstico de la normativa reglamentaria en relación a la tasa por uso y gestión del suelo y espacio aéreo en el despliegue de la infraestructura de telecomunicaciones;

Elaborar los componentes jurídicos para que se elabore la ordenanza que regule las tasas por ocupación del suelo y espacio aéreo en el despliegue o establecimiento de la infraestructura de telecomunicaciones.

4 Idea a defender.

Con la presentación del proyecto de ordenanza municipal que determine una tasa por uso y gestión de suelo y espacio aéreo para las empresas privadas que prestan servicios de telecomunicaciones en el Cantón Santo Domingo se obtendrán los ingresos municipales propios para el presupuesto municipal.

Preguntas científicas

¿Se puede gravar con tasas la ocupación del suelo y espacio aéreo?

¿Es importante crear una ordenanza para la regulación del cobro de tasas de ocupación de suelo y espacio aéreo por el establecimiento de infraestructura de las empresas de telecomunicaciones?

¿Cuáles serían los beneficios al establecer el cobro de tasas de uso de suelo y espacio aéreo por el establecimiento de infraestructura para empresas de telecomunicaciones?

Justificación del Tema

5

Aporte teórico, significación práctica y novedad científica

Aporte Teórico. - Con la presentación del proyecto de creación de ordenanza municipal establezca una tasa por el uso y gestión del suelo y espacio aéreo en el despliegue o establecimiento de infraestructura de telecomunicaciones en el Cantón Santo Domingo, se dará cumplimiento a normas de carácter legal y se obtendrá una fuente de financiamiento propia municipal.

Significación práctica. - Con la presentación del proyecto de creación de ordenanza municipal que establezca una tasa por el uso y gestión del suelo y espacio aéreo en el despliegue o establecimiento de infraestructura de telecomunicaciones en el Cantón Santo Domingo se obtendrán los ingresos municipales propios para el presupuesto municipal.

6 CAPITULO I

1 MARCO TEÓRICO

EPIGRAFE I

1.1 Origen y evolución de tasas por la ocupación de espacio público.

La Constitución de la República en su artículo 16, establece que: "Todas las personas, en forma individual o colectiva, tienen derecho a (...) 2. El acceso universal a las tecnologías

de información y comunicación. - 3. La creación de medios de comunicación social, y al

acceso en igualdad de condiciones al uso de las frecuencias del espectro radioeléctrico

para la gestión de estaciones de radio y televisión públicas, privadas y comunitarias, y a

bandas libres para la explotación de redes inalámbricas. -4. El acceso y uso de todas las

formas de comunicación visual, auditiva, sensorial y a otras que permitan la inclusión de

personas con discapacidad"; y, en el artículo 17, dispone que "El Estado fomentará la

pluralidad y la diversidad en la comunicación, y al efecto: (...) 2. Facilitará la creación y el

fortalecimiento de medios de comunicación públicos, privados y comunitarios, así como el

acceso universal a las tecnologías de información y comunicación en especial para las

personas y colectividades que carezcan de dicho acceso o lo tengan de forma limitada..."

(Constitución, 2008).

En la actualidad existe una cantidad importante de empresas públicas y privadas que se encargan de la prestación de servicios de telecomunicaciones, a través de diversos medios, como radio, televisión, internet, banda ancha entre otros, con la finalidad de contar con medios que permitan el desarrollo acorde con los requerimientos de la globalidad, especialmente en el asunto tecnológico.

7

Al efecto la Coste Constitucional ha emitido sendas sentencias, mediante las cuales ha declarado la inconstitucionalidad de las ordenanzas que han establecido las tasas por ocupación del suelo y del espacio aéreo, por cuanto la Constitución faculta a los gobiernos municipales a expedir la normativa respectiva dentro de su ámbito de competencia, siendo una de sus atribuciones ejercer el control del suelo y su ocupación. No obstante, en cuanto al cableado aéreo vinculado con transmisiones de redes de radiocomunicación, el gobierno municipal carece de sustento constitucional para emitir una reglamentación en aquel sentido, teniendo en cuenta el principio de constitucionalidad y legalidad antes señalado, y la prohibición expresa que consta en la Ley Orgánica de Telecomunicaciones.

La competencia del gobierno autónomo descentralizado municipal para establecer mediante ordenanza una tasa por la utilización del espectro radioeléctrico sean estas frecuencias y radiaciones no ionizadas, la Corte Constitucional ha reiterado que la Constitución vigente prevé un régimen de competencias distribuido en distintos niveles de gobierno, siendo estos responsables de mantener estricto cumplimiento a los límites que la propia Constitución establece, a través del ejercicio de sus atribuciones dentro del marco constitucional. En relación al espectro radioeléctrico, la Constitución de la República es clara en determinar que el Estado central ejerce la administración, regulación y control exclusivo sobre éste, lo cual genera la obligación ineludible para el resto de niveles de gobierno, de abstenerse de intervenir en aquella materia.

En otras palabras, las intenciones de los gobiernos autónomos descentralizados, tendientes a establecer tasas para las empresas que prestan los servicios de telecomunicaciones han quedado en nada, respecto de la regulación que es competencia del Estado central.

Cabe mencionar que los recursos económicos sirven para financiar los diversos egresos o gastos que tiene una sociedad como la ecuatoriana, en nuestro país los ingresos se los obtiene de algunas fuentes como por ejemplo la explotación del petróleo, así como otra parte importante de los mismos se los obtiene a través de la recaudación de diversos tributos, de ahí la importancia que tiene el estudio en actualidad de la ciencia que se encarga del régimen tributario.

8

reglamentos, resoluciones, disposiciones de carácter general, ordenanzas, circulares entre otras.

Entre los tributos que denotan mayor importancia en contraprestación en los gobiernos autónomos descentralizados municipales encontramos a las tasas, que se los satisface por la prestación de servicios públicos por lo general, como por ejemplo el servicio de agua potable, alcantarillado, recolección de basura, servicios técnicos y administrativos, entre otros.

En este sentido es importante señalar cuáles son las normas que regulan a los gobiernos autónomos descentralizados municipales, para estudiarlas desde la jerarquía establecida la Constitución es decir desde la norma superior hasta la norma inferior o de menor jerarquía.

El uso u ocupación del suelo dentro de las circunscripciones territoriales que comprenden los gobiernos autónomos descentralizados municipales, según lo previsto por el Código Orgánico de Organización Territorial, Autonomía y Descentralización, determina que pueden ser sujetos del pago de regalías, pues el artículo 417 de la referida norma así los señala textualmente: “Son bienes de uso público aquellos cuyo uso por los particulares es directo y general, en forma gratuita. Sin embargo, podrán también ser materia de utilización

exclusiva y temporal, mediante el pago de una regalía”(Cootad, 2010), y más adelante

señala expresamente que constituyen bienes de uso público entre otros, a las calles, avenidas, puentes, pasajes y demás vías de comunicación y circulación; las plazas, parques y demás espacios destinados a la recreación u ornato público y promoción turística; las aceras que formen parte integrante de las calles y plazas y demás elementos y superficies accesorios de las vías de comunicación o espacios públicos.

1.1.1 Facultad Tributaria

9

En primera instancia es necesario manifestar que la Constitución de la República del Ecuador, claramente menciona lo siguiente:

“Art. 120.- La Asamblea Nacional tendrá las siguientes atribuciones y deberes, además de las que determine la ley”

7. Crear, modificar o suprimir tributos mediante ley, sin menoscabo de las atribuciones

conferidas a los gobiernos autónomos descentralizados” (Constitución, 2008).

De la cita textual se deduce claramente que la facultad tributaria la tiene el órgano encargado de elaborar las leyes, es decir, la Asamblea Nacional que tiene la atribución pues, dedicar esta clase de normas, la misma que está conformada por los asambleístas elegidos por el voto popular por todos los ecuatorianos, de conformidad con lo que manifiesta claramente la misma constitución.

Según lo prescrito por el numeral siete del artículo 120 en referencia en primer lugar se puede decir que la atribución de la asamblea de crear, es decir, la facultad de diseñar un tributo determinando el objeto imponible, en otras palabras el hecho, el acto, la situación, el negocio o cualquier otra actividad que origine el pago del tributo, como por ejemplo se ha establecido que las personas naturales que realicen actividades comerciales, industriales, financieras, inmobiliarias y profesionales, estarán obligadas a la presentación de la declaración del impuesto de patentes municipales y al pago del respectivo tributo.

En igual sentido la norma autoriza a la asamblea la modificación de los tributos, por cuanto el desarrollo dinámico de la economía ocasiona constantes cambios que, es necesario vaya acorde o en consonancia con la normativa jurídica y mantener de esta forma un régimen actualizado al adelanto y progreso de la sociedad.

Adicionalmente la Asamblea Nacional en el diseño de las normas debe contemplar las exoneraciones que, por motivos de orden público, económico o social se deban establecer para liberar del pago por ejemplo a las personas de la tercera edad o personas con discapacidad, entre otras.

10

de la Solidaridad y de Corresponsabilidad Ciudadana, que en la disposición general cuarta dispone la remisión del 100% de intereses, multas y recargos derivados de toda obligación tributaria y fiscal, todo esto por efecto del terremoto del 16 de abril del año 2016 que afecto a una zona de la costa ecuatoriana.

Se debe considerar que la facultad o atribución que tiene la Asamblea Nacional de crear tributos se lo debe efectuar a través de una norma con categoría de ley, según lo preceptuado por el artículo 132 de la Constitución de la República del Ecuador que manifiesta:

“La Asamblea Nacional aprobará como leyes las normas generales de interés común. Las

atribuciones de la Asamblea Nacional que no requieran de la expedición de una ley se

ejercerán a través de acuerdos o resoluciones. Se requerirá de ley en los siguientes casos:

3. Crear, modificar o suprimir tributos, sin menoscabo de las atribuciones que la

Constitución confiere a los gobiernos autónomos descentralizados”. (Constitución, 2008)

Finalmente de la norma en estudio, en concordancia con la citada en el párrafo precedente que, ésta atribución que tiene la Asamblea Nacional de crear tributos mediante ley, no quebranta la facultad que tienen los gobiernos autónomos descentralizados, a través de sus respectivos órganos legislativos la facultad tributaria en sus respectivas circunscripciones territoriales para la creación de tasas para la prestación de servicios públicos y de contribuciones especiales de mejora por el beneficio que obtienen las propiedades urbanas por la construcción de obra pública, la misma que se estudiará más adelante.

De lo relatado precedentemente se puede deducir que la facultad tributaria la posee tanto la Asamblea Nacional en representación del Estado, así como los Gobiernos Autónomos Descentralizados a través de sus respectivos órganos legislativos, pues así lo señala el artículo 301 de la Constitución de la República del Ecuador:

“Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea

Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo por acto

normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir

tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de

11

De la cita constitucional se puede apreciar una división, en relación a los impuestos respecto de tasas y contribuciones especiales de mejora, cada una de estas categorías de tributos con su respectivo órgano legislador, así como la determinación de la forma o el procedimiento que se debe observar para elaborar normas tributarias.

Previo a continuar con el estudio de la facultad tributaria es necesario en éste punto abordar el estudio de los tributos, puesto que constituyen el eje principal a través del cual gira todo el andamiaje jurídico encargado de establecer su aplicación así como de determinar preceptos sustantivos y adjetivos necesarios para regular las relaciones jurídicas entre el ente acreedor de los tributos, o administración tributaria, en relación con los contribuyentes o responsables en calidad de deudores tributarios.

1.1.1.1 Tributos

Los tributos constituyen las prestaciones obligatorias que el Estado exige por su poder de imperio, que se manifiesta a través de la ley, sirven para obtener los recursos financieros necesarios que requiere la administración parar cubrir las necesidades de carácter colectivo que tienen los miembros que conforman una sociedad, quienes deben estar conscientes de la obligación legal y moral de aportar con parte de su patrimonio o de sus ingresos en calidad de tributos.

Dino Jarach, en su obra Finanzas Públicas y Derecho Tributario, señala que “Los recursos

tributarios son aquellos que el Estado obtiene mediante el ejercicio de su poder de imperio

o sea por leyes que crean obligaciones a cargo de sujetos – individuos y entidades – en la

forma y la cuantía que dichas leyes establezcan” (Jarach, 1996, pág. 254).

Valdés Costa, uruguayo, en su libro Curso de Derecho Tributario, menciona “tributos son

las prestaciones en dinero que el Estado, en ejercicio de su poder de imperio, exige con

objeto de obtener recursos para el cumplimiento de sus fines” (Valdez, 2001, pág. 89).

De las citas textuales del concepto básico de tributos, se puede colegir de manera general

que constituyen las contribuciones o aportaciones que el Estado a través de su órgano

legislativo los crea mediante ley y exige el pago de una determinada cantidad de dinero o

en ciertos casos especies, por el hecho de realizar un acto, contrato, negocio o situación

prevista en la norma, con la finalidad de cubrir los gastos previstos en el presupuesto

12

Es decir, que las personas que vivimos dentro de una sociedad organizada debemos

entregar parte de nuestros ingresos para que el Estado cuente con los recursos necesarios

para cumplir con su finalidad.

Angel Loor, es su obra Dogmática Penal Tributaria, manifiesta “el tributo es una prestación pecuniaria, que se traduce en la entrega de dinero de los particulares al sector público,

aunque de manera excepcional, la propia ley permite que esa prestación se haga en bienes

o servicios. Tal entrega es impuesta por el Estado para la realización de sus fines, de cara

a la concreción del bien común” (Loor, 2004, pág 86)

El autor manifiesta que el tributo es una obligación que deben satisfacer todas las personas que viven en la sociedad, esta prestación consiste en la entrega de dinero que hace el sujeto pasivo al Estado, para que cuente con los recursos necesarios para el bien común, puesto que el Estado es el que tiene que satisfacer las necesidades colectivas, en este sentido el requerimiento legal que hace es para cubrir con los gastos que demanda la sociedad.

Nuestro Código Tributario establece en el inciso segundo del artículo uno que los tributos comprenden los impuestos, las tasas y las contribuciones especiales de mejora, sin embargo, estos tributos no se encuentran definidos por la legislación.

1.1.1.1.1 Impuestos

Los impuestos son tributos que se satisfacen, o que el Estado lo exige por el hecho de cumplirse con los presupuestos establecidos en la ley, es decir, que tanto las personas naturales así como las sociedades en las múltiples actividades que desempeñan en la sociedad se encuentran obligadas a pagar el impuesto por cualquiera de esas actividades, siempre y cuando se encuentren tipificadas en la ley como generadoras de un impuesto, como el caso del impuesto de patentes municipales que se debe pagar por realizar una actividad comercial, industrial, financiera, inmobiliaria o profesional por así establecerlo el artículo 547 del Código Orgánico de Organización Territorial Autonomía y Descentralización que prescribe claramente:

“Están obligados a obtener la patente y, por ende, el pago anual del impuesto de que trata

el artículo anterior, las personas naturales, jurídicas, sociedades, nacionales o extranjeras,

13

que ejerzan permanentemente actividades comerciales, industriales, financieras,

inmobiliarias y profesionales” (COOTAD, 2010).

La característica esencial del impuesto constituye el pago que se debe efectuar por el hecho de configurarse o realizarse el acto que da nacimiento a la obligación tributaria, sin esperar nada cambio por parte de la entidad estatal o municipal, se podría afirmar que es un tributo que no tiene una contraprestación directa, pues al pagarlo no se tiene absolutamente nada por parte del acreedor, sin embargo ingresan a los presupuestos estatales o municipales según sea el caso, que servirán para cubrir los innumerables gastos que demanda la ciudadanía.

En este sentido, en relación al impuesto de patentes municipales, si una persona realiza actividad profesional, nace para ésta la obligación tributaria del impuesto en referencia, por cuánto se ha cumplido con el presupuesto de hecho, establecido en la norma con categoría de ley, y ante el carácter imperativo de ésta, el profesional tendrá la obligación de satisfacer la obligación tributaria del impuesto de patentes municipales. El profesional en este caso no recibe nada a cambio por haber pagado el tributo en relación.

Este tributo tiene la característica de ser exigido por un hecho, acto, negocio o situación

que ha previsto el legislador en la ley como generador del tributo, sin que el Estado tenga

que entregar nada a cambio de manera directa al obligado, es decir, que no existe

contraprestación, de los cuales se puede citar a los siguientes:

- Impuesto a la renta

- Impuesto al valor agregado

- Impuesto a los consumos especiales

- Impuesto a los vehículos motorizados

- Impuesto a la propiedad de tierras rurales

- Impuesto a la salida de divisas

- Impuesto a los activos en el exterior

- Impuesto a los ingresos extraordinarios

- Impuesto predial

- Impuesto de patentes municipales

- Impuesto de alcabalas

- Impuesto a los espectáculos públicos

14 - Impuesto a la utilidad y plusvalía

Leonardo Andrade, en su obra el Ilícito Tributario señala: “Tributos de carácter general, establecidos por la ley para cumplir con situaciones específicas según la necesidad del

Estado, exigibles cuando se verifica el hecho generador, sin dar lugar a una

contraprestación individual” (Andrade, 2011, pág. 15)

El autor manifiesta que el impuesto es un tributo que se rige por el principio de legalidad, es decir no hay impuesto sin ley, y sirve para financiar al presupuesto general del Estado, pues éste a través de la ley por su poder de imperio los crea, para contar con los recursos necesarios para satisfacer las necesidades de la colectividad. Esta obligación, añade, nace cuando el administrado realiza un hecho o acto que se encuentra tipificado en la ley como generador del tributo, y una vez encasillado la administración puede exigir el pago.

1.1.1.1.2 Tasas

Las tasas son tributos que tienen como presupuesto de hecho la prestación de un servicio público por parte del ente acreedor del mismo, al efecto el artículo 566 del Código Orgánico de Organización Territorial Autonomía y Descentralización, dispone lo siguiente:

“Las municipalidades y distritos metropolitanos podrán aplicar las tasas retributivas de

servicios públicos que se establecen en este Código. Podrán también aplicarse tasas sobre

otros servicios públicos municipales o metropolitanos siempre que su monto guarde

relación con el costo de producción de dichos servicios. A tal efecto, se entenderá por costo

de producción el que resulte de aplicar reglas contables de general aceptación, debiendo

desecharse la inclusión de gastos generales de la administración municipal o metropolitana

que no tengan relación directa y evidente con la prestación del servicio” (COOTAD, 2010).

15

Cabe resaltar también que en los casos de servicios básicos como el caso del agua potable y alcantarillado, el monto puede ser inferior al costo de producción del servicio, por la gran importancia que tiene para la comunidad.

La misma norma legal que regula las tasas ha establecido a manera de ejemplo las siguientes tasas en el artículo 568:

- Aprobación de planos e inspección de construcciones; - Rastro;

- Agua potable:

- Recolección de basura y aseo público; - Control de alimentos;

- Habilitación y control de establecimientos comerciales e industriales; - Servicios administrativos;

- Alcantarillado y canalización; e,

- Otros servicios de cualquier naturaleza (COOTAD, 2010).

En consecuencia, los gobiernos autónomos descentralizados municipales se encuentran facultados para crear tasas por la prestación de cualquiera de los servicios señalados precedentemente, pues la ley así lo ha determinado y se encuentran en la órbita de sus competencias, además como se puede apreciar en el listado gravan a servicios elementales o básicos que la gran mayoría de ciudades carece, como el agua potable, alcantarillado, recolección de basura entre otros.

Aparte de los gobiernos autónomos descentralizados municipales, el gobierno central también tiene la potestad de establecer tasas por servicios públicos, por ejemplo el artículo 264 del Código Orgánico de la Función Judicial determina entre otras, la función del pleno de fijar y actualizar tasas por servicios notariales y servicios administrativos de la función judicial, por ejemplo el ejercicio de esta facultad tributaria se ha manifestado a través de la expedición de la resolución 010-2015 emitida por el Pleno del Consejo de la Judicatura, mediante el cual se expide el Reglamento del Sistema Notarial Integral de la Función Judicial que en su artículo 31 y siguientes, fijan las tarifas de las tasas por servicios notariales.

16

relacionadas directamente con el contribuyente” (Valdés, 2001, pág. 155)

El autor señala que la tasa es un tributo mediante el cual el Estado es el que tiene la obligación de realizar una actividad, que puede consistir como se ha visto en la legislación ecuatoriana en la prestación de servicios públicos, como el agua potable, y por esta razón el contribuyente tiene la obligación de cancelarlo.

1.1.1.1.3 Contribuciones Especiales de Mejora.

Otro de los tributos establecidos en la normativa seccional es el que se satisface por el beneficio que obtienen los bienes inmuebles ubicados dentro de la circunscripción territorial urbana, por la intervención estatal o municipal en obra pública, conocidas como contribuciones especiales de mejora.

Al igual que las tasas, las contribuciones especiales de mejora son tributos que tienen contraprestación directa, puesto que se satisfacen por la construcción de una obra como por ejemplo el adoquinado de la calle que beneficia a los bienes inmuebles colindantes con la obra, en consecuencia, los beneficiarios directos o presuntos deben satisfacer el pago que constituye el costo de la obra sin tomar en consideración los gastos de administración.

Al efecto el Código Orgánico de Organización Territorial Autonomía y Descentralización en su artículo 577 establece algunas obras sujetas al pago de contribuciones especiales de mejora:

- Apertura, pavimentación, ensanche y construcción de vías de toda clase; - Repavimentación urbana;

- Aceras y cercas;

- Obras de soterramiento y adosamiento de las redes para la prestación de servicios de telecomunicaciones en los que se incluye audio y video por suscripción y similares, así como de redes eléctricas;

- Obras de alcantarillado;

- Construcción y ampliación de obras y sistemas de agua potable; - Desecación de pantanos y relleno de quebradas;

- Plazas, parques y jardines; y,

17

En este sentido las contribuciones especiales de mejora la satisfacen las personas naturales o las sociedades, propietarios de bienes inmuebles que ha sido beneficiados por la construcción de una obra pública, como cuando se realiza la pavimentación de las calles que quedan al frente de las viviendas o bienes inmuebles, Como consecuencia de esta construcción existe algún mejoramiento en el sector de influencia por lo cual los beneficiarios tiene la obligación de pagar la contribución especial de mejoras.

Como se anotó precedentemente la facultad tributaria es atribución tanto del estado a través del Asamblea Nacional como los Gobiernos Autónomos Descentralizados a través de los respectivos concejos en el primer caso en relación a la creación modificación exoneración y extinción de los impuestos y para el segundo caso el establecimiento de modificación, exoneración y extinción de las tasas y contribuciones especiales de mejora.

José Vicente Troya Jaramillo, en su obra Manual de Derecho Tributario señala: “… podemos indicar que el beneficio puede consistir, según lo expresado, en un mayor valoro

plus valor. Se considera que es sistema atribuyees plus valor que adquiere la propiedad

particular, por efecto de la obra pública, a la administración que la efectúa” (Troya, 2014,

pág. 57)

Sin duda uno de los mayores representantes de los temas tributarios, Troya determina claramente que, las contribuciones especiales de mejora gravan el beneficio que obtienen las propiedades inmuebles urbanas, por el incremento de su propiedad, lo que el autor denomina plus valor, por la realización de una obra pública por parte del Estado, en este sentido le asistirá a éste el crédito tributario a su favor por haber invertido en beneficio de los administrados.

1.1.2 Facultad Tributaria Estatal

18

“Sólo la Presidenta o Presidente de la República podrá presentar proyectos de ley que

creen, modifiquen o supriman impuestos, aumenten el gasto público o modifiquen la

división político administrativa del país” (Constitución, 2008).

En primer lugar corresponderá al Presidente de la República en uso de la facultad privativa o exclusiva de enviar proyectos de ley que creen, modifiquen o supriman impuestos, es decir, que la iniciativa para establecer impuestos corresponde al ejecutivo del gobierno central, quien tiene la tarea de diseñar todo el contenido básico o elemental de la ley que contenga el impuesto, todo esto de manera motivada, es decir el señalamiento de la necesidad de crearlo, la misma que regulará la aplicación del impuesto respectivo, y debe contener elementos esenciales tales como: el objeto o hecho imponible, el sujeto acreedor del tributo, sujetos pasivos o deudor, las exenciones, periodos fiscales, plazos de pago, tarifa del impuesto, entre otros.

La propuesta de ley enviada por el presidente de la república se materializa con la entrega del proyecto a la Asamblea Nacional, función del Estado ecuatoriano que, según lo establecido por el artículo 120 de la Constitución de la República del Ecuador, tiene la atribución de sancionar la ley, al efecto la referida norma dispone:

“Art. 120.- La Asamblea Nacional tendrá las siguientes atribuciones y deberes, además de

las que determine la ley:

6. Expedir, codificar, reformar y derogar las leyes, e interpretarlas con carácter

generalmente obligatorio.

7. Crear, modificar o suprimir tributos mediante ley, sin menoscabo de las atribuciones

conferidas a los gobiernos autónomos descentralizados” (Constitución, 2008).

Una vez que la Asamblea Nacional ha recibido a través de su presidente o presidenta el proyecto de ley, se procede a distribuir a todos los asambleístas y a la comisión respectiva para que emita el informe correspondiente, seguidamente en dos debates es discutida y con la mayoría de votos queda aprobada.

19

Si bien es cierto que a través del procedimiento descrito se crean los impuestos, no es menos cierto que la facultad tributaria del Estado se encuentra limitada a los principios constitucionales establecidos en el artículo 300 de la Constitución de la República del Ecuador tales como: generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria, los mismos que marcan las directrices que deben respetarse para el adecuado funcionamiento del instrumento tributario denominado impuesto.

En apego a los principios referidos en el párrafo precedente, el legislador deberá crear impuestos para toda la circunscripción territorial del país cumpliendo de esta forma con el principio de generalidad, deberá establecer tarifas que vayan de acuerdo a la capacidad contributiva de los sujetos pasivos garantizando así la progresividad y equidad; diseñará sistemas simplificados que faciliten en cumplimiento o pago de los tributos por parte de los contribuyentes acreditando el principio de simplicidad administrativa; se preocupará por regular conductas tributarias para el futuro y no para el pasado conjugando el principio de irretroactividad de la ley; finalmente la administración tributaria debe transparentar la recaudación publicando informes, datos, registros, estadísticas y demás instrumentos de control que aseguren la recaudación de los impuestos suficientes para cubrir el gasto público señalado.

Diego Almeida Guzman, en su obra Curso de Legislación Tributaria Corporativa señala “Entendemos como sistema tributario, en palabras del tratadista Manuel De Juano, [...] al

régimen jurídico integrado por la totalidad de los tributos vigentes en un determinado

Estado; es decir, al mecanismo orgánico que comprende a todos los tributos de un País”

(Almeida, 2001, pág. 19)

La facultad tributaria estatal comprende el ejercicio de las normas legales que regulan los tributos que son establecidos por el Estado a través de su órgano legislativo, en este sentido a través del órgano legislativo crea las leyes que contienen los preceptos que regulan las relaciones jurídicas de los miembros que conforman la sociedad.

1.1.3 Facultad Tributaria Municipal

20 contribuciones especiales de mejora.

La Constitución de la República del Ecuador en su artículo 264 prescribe: “Los gobiernos municipales tendrán las siguientes competencias exclusivas sin perjuicio de otras que

determine la ley:

5. Crear, modificar o suprimir mediante ordenanzas, tasas y contribuciones especiales de

mejoras” (Constitución, 2008).

De conformidad con la cita constitucional, corresponde a los gobiernos municipales la facultad tributaria de crear a través de su órgano legislativo las tasas por los servicios públicos que presta, así como las contribuciones especiales de mejora por las obras que construye en la respetiva circunscripción territorial.

Los tributos conocidos como tasas y contribuciones especiales de mejora que regulan los gobiernos autónomos descentralizados municipales en ejercicio de la facultad tributaria, llevan implícita la contraprestación, es decir, que su pago obliga a la entidad municipal a prestar servicios de calidad, medibles, cuantificable, efectivos como el servicio de agua potable, así como por las obras que ejecuta en el sector urbano por el beneficio que obtienen las propiedades por las mejoras, como la construcción de plazas y parques.

El procedimiento para la creación de las ordenanzas se asemeja al procedimiento de elaboración de las leyes, puesto que se requiere de un proyecto el mismo que debe contener el diseño de del tributo y debe ser elaborado y entregado al respectivo concejo municipal, como iniciativa privativa, exclusiva del ejecutivo del gobierno autónomo descentralizado municipal.

El Código Orgánico de Organización Territorial Autonomía y Descentralización en concordancia con la disposición constitucional, en su artículo 55 prescribe lo siguiente: “Competencias exclusivas del gobierno autónomo descentralizado municipal. - Los

gobiernos autónomos descentralizados municipales tendrán las siguientes competencias

exclusivas sin perjuicio de otras que determine la ley;

e) Crear, modificar, exonerar o suprimir mediante ordenanzas, tasas, tarifas y

contribuciones especiales de mejoras” (COOTAD, 2010);

21

Así mismo, el artículo 60 del Código Orgánico de Organización Territorial, Autonomía y Descentralización señala:

“Atribuciones del alcalde o alcaldesa. - Le corresponde al alcalde o alcaldesa:

e) Presentar con facultad privativa, proyectos de ordenanzas tributarias que creen,

modifiquen, exoneren o supriman tributos, en el ámbito de las competencias

correspondientes a su nivel de gobierno” (COOTAD, 2010);

De conformidad con lo que se puede deducir de la lectura de la norma citada, es facultad exclusiva, privativa del alcalde o alcaldesa presentar los proyectos de ordenanzas respecto de los tributos que administra, como por ejemplo: fijar la tarifa del impuesto predial, establecer la tarifa del impuesto de patentes municipales, crear una tasa por la prestación de un servicio público por consumo agua potable, alcantarillado, recolección de basura o establecer la recuperación de una obra a través de las contribuciones especiales de mejora por la construcción de calles, parques, aceras, bordillos, entre otros.

Una vez entregado el proyecto de ordenanza al concejo municipal, se pone en conocimiento de la comisión de legislación y presupuesto para que elabore el informe respectivo, el mismo que deberá ser conocido por el pleno del concejo municipal, se llevará a efecto el debate en dos sesiones y una vez sometido a la votación respectiva se lo aprueba mediante la expedición de una ordenanza.

La ordenanza que establezca el nuevo tributo, así como sus reglas de aplicación, deberá ser puesta en conocimiento del ejecutivo del gobierno autónomo descentralizado municipal, para que la sancione u objete, para finalmente después del respectivo trámite se lo publique en la gaceta municipal, la página web institucional y finalmente en el registro oficial por tratarse de una ordenanza de carácter tributario.

El artículo 324 del Código Orgánico de Organización Territorial, Autonomía y Descentralización establece lo siguiente:

“Promulgación y publicación. - El ejecutivo del gobierno autónomo descentralizado,

publicará todas las normas aprobadas en su gaceta oficial y en el dominio web de la

institución; si se tratase de normas de carácter tributario, además, las promulgará y remitirá

22

Para que una ordenanza entre en vigencia, es decir sea el cumplimiento obligatorio por parte de los administrados, es necesario e imprescindible que esta norma sea reconocida por todos dentro de la circunscripción territorial municipal, al efecto la norma de carácter legal ha previsto que las ordenanza sean publicadas en la gaceta municipal, es decir en un instrumento de recopilación normativa que puede ser como una revista o un libro, que deben llevar todos los gobiernos municipales para este efecto, adicionalmente y de la mano con la tecnología, es necesario que los portales electrónicos o páginas web institucionales se publiquen o suban los archivos de las ordenanzas municipales; y, finalmente tratándose de ordenanzas tributarias es indispensable que se publiquen en el registro oficial para que entren en vigor.

A pesar que a la Asamblea Nacional le corresponde establecer impuestos, es necesario señalar que muchos de los impuestos que crea este organismo, sirven para el financiamiento de los gobiernos autónomos descentralizados municipales, como el impuesto predial, utilidad, 1.5 por mil sobre los activos totales, a los vehículos motorizados, patentes municipales, espectáculos públicos, entre otros.

Es preciso señalar que estos impuestos municipales si pueden ser reglamentados a través de ordenanzas, pues no toda la aplicación del impuesto se encuentra detallado en la ley, no todos los municipios tienen la misma situación económica, por lo que especialmente la ley concede en algunos casos que sean los municipios los que fijen las tarifas de algunos impuestos o reglas para su aplicación, sin contravenir los preceptos legales.

César Montaño yJuan Mogorvejo en su obra Derecho Tributario Municipal Ecuatoriano, manifiestan: “El COOTAD ha dejado explicitado, en el marco de las competencias exclusivas atribuidas a cada nivel de gobierno autónomo descentralizado, la facultad

normativa en materia tributaria, con excepción dada a juntas parroquiales rurales. Potestad

que comporta la creación, modificación, exoneración y supresión, mediante ordenanzas de

tasas y contribuciones especiales de mejora” (Montaño y Mogrovejo, 2014, pág. 30)

23 1.1.4 Principios Tributarios

Las normas jurídicas de diversa índole que regulan los más variados ámbitos de la sociedad, deben someterse a los principios previstos en la constitución, pues ésta contiene los lineamientos que deben observar irrestrictamente las autoridades encargadas de la elaboración de los preceptos y disposiciones sean estas leyes, reglamentos, ordenanzas, resoluciones de carácter general y demás instrumentos legales de cumplimento general.

De igual forma las normas tributarias no pueden alejarse del sentido de los principios que para el caso ecuatoriano se encuentran regulados en el artículo 300 de la Constitución de la República del Ecuador y en el artículo 5 del Código Tributario, a saber:

Art. 300.- El régimen tributario se regirá por los principios de generalidad, progresividad,

eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria. Se priorizarán los impuestos directos y progresivos.

La política tributaria promoverá la redistribución y estimulará el empleo, la producción de

bienes y servicios, y conductas ecológicas, sociales y económicas responsables.

(Constitución, 2008)

Art. 5.- Principios tributarios. - El régimen tributario se regirá por los principios de legalidad,

generalidad, igualdad, proporcionalidad e irretroactividad. (Código Tributario 2005)

De las citas textuales se puede colegir que el régimen tributario, que constituye el conjunto de normas de diversa índole, como se señaló precedentemente, conformado por leyes, reglamentos, ordenanzas, resoluciones, circulares, deben seguir los lineamientos o principios, para lo cual es pertinente revisar cada uno de ellos.

José Vicente Troya Jaramillo, al referirse a los principios manifiesta: “Según Alexy es de enteder que el contenido de la palabra principio constitucional se refiere a aquellos

parámetros que se han de observar desde la Constitución como lineamientos dentro de los

cuales la materia tributaria se ha de regular” (Troya, 2014, pág. 129)

24

a los legisladores y administradores tributarios para guardar armonía y garantizar una perfecta aplicación de los tributos. En otras palabras, los principios constituyen el límite o el alcance que deben observar las normas de carácter tributario, por encontrarse prescritos en la Constitución.

Daniela Erazo, en su obra Evolución Histórica de las Principales Regulaciones Constitucionales señala: “De lo expuesto, todo régimen tributario también cuenta con una serie de principios que delimitan su accionar y más que nada sirven como punto de partida

para la aplicación de las diferentes normas” (Erazo, 2013, pág. 12)

Concordante con Troya, Erazo señala que los principios no solamente pertenecen al régimen tributario, sino más bien a todo el régimen legal, por eso precisamente se encuentran establecidos en la Constitución, éstos principios son los que facultan a la autoridad a actuar de una forma y al mismo tiempo establecen el alcance o limitación de esas actuaciones.

1.1.4.1 Principio de Legalidad

Es un principio conocido universalmente por todo el derecho, se parte de la idea que, para que se pueda exigir, obligar, prohibir, o permitir, alguna situación, debe existir una norma con categoría de ley, pues a través de aquella el Estado contemporáneo ejerce su poder de imperio.

Dentro del ámbito tributario este principio se aplica como lo prescriben las locuciones latinas “nullum tributum sine lege”, lo que denota que no existe tributo sin una ley previa, en otras palabras, para que se pueda exigir el pago de un tributo, éste debe estar contemplado en la ley.

De la forma como se encuentran estructurados los poderes del Estado actual, la competencia de crear, modificar, exonerar o extinguir tributos le corresponde a la Asamblea Nacional que, es el órgano encargado de legislar, es decir, de crear la norma que permitirá obligar a los miembros que conforman la sociedad, al pago de las obligaciones tributarias de conformidad con las reglas establecidas para cada tributo. Como se analizó precedentemente debe preceder a la ley la iniciativa del presidente de la república.

25

esenciales que son necesarios para que pueda surgir la relación jurídico tributaria entre el ente acreedor de los tributos y los contribuyentes o responsables de aquellos, entonces es necesario transcribir lo que prescribe el artículo 5 del Código Tributario que establece:

“Las leyes tributarias determinarán el objeto imponible, los sujetos activo y pasivo, la

cuantía del tributo o la forma de establecerla, las exenciones y deducciones; los reclamos,

recursos y demás materias reservadas a la ley que deban concederse conforme a este

Código”. (Código Tributario, 2005)

En este sentido se deberá plasmar en la ley los hechos, actos, contratos, situaciones, que generan las obligaciones tributarias, de ser el caso el establecimiento de exenciones, la forma de determinación de la base imponible, el período fiscal, plazo para el pago, tarifas, rebajas, entre otros aspectos que rodean al sistema tributario.

García de Entrerría, en relación al principio de legalidad dice: “el principio de legalidad en la administración pública, no se refiere a un tipo de norma específica sino a todo el

ordenamiento jurídico, lo que “Hauriou llamaba -el bloque de la legalidad- (Leyes, reglamentos, principios generales, costumbre)” y que Adolf Merkl denominó principio de juridicidad” (Gracía, 2006, pág. 411).

Es amplio el criterio de García al manifestar que el principio de legalidad no es únicamente para el ámbito tributario, pues, tratándose de autoridades administrativas se rigen por esta materia, en consecuencia, sus actuaciones de hecho deben estar previstas en la ley, o dicho de otra forma en derecho público, como es el caso del derecho tributario, solo se puede hacer lo que la ley faculta.

1.1.4.2 Principio de Generalidad

26

En este mismo sentido, las normas de carácter seccional, como las ordenanzas cantonales, regularán las obligaciones tributarias que se establezcan en el respectivo cantón, sin la posibilidad que se pueda extender a otros cantones en razón de la delimitación de la circunscripción territorial de cada cantón, en este sentido un gobierno autónomo descentralizado municipal puede prestar el servicio de agua potable en su respectivo cantón, el mismo que servirá para proveer del líquido vital a todas las personas que tengan su domicilio dentro de los límites de la competencia del municipio, por lo tanto tendrán obligación tributaria.

Para Arrioja Vizcaíno, el principio de Generalidad tributaria significa que “están obligados a pagar los tributos todas aquellas personas, físicas o morales, que por cualquier motivo o

circunstancia se ubiquen en alguna de las hipótesis normativas previstas en las leyes

tributarias, llevando a cabo el correspondiente hecho generador de los tributos o

contribuciones de que se trate.”(Arrioja, 2002, pág.248)

El autor manifiesta que el principio de generalidad se remite al de legalidad, en virtud del cual, todas las personas se encuentran cobijadas por la ley, cumpliendo con sus mandatos, sin posibilidad de excusarse de su vigencia, es por esta razón que, antes que se asemeje al principio de legalidad, el de generalidad tienen que ver con la vigencia de la ley en el territorio.

1.1.4.3 Principio de Igualdad

La Constitución de la República del Ecuador establece que todas las personas, o los individuos de la especie humana, somos iguales ante le ley, a pesar de las desigualdades naturales que existen entre los diferentes individuos, en razón de este principio se debe considerar en primer lugar que, todas las personas tenemos en mismo tratamiento ante la ley tributaria, como por ejemplo en el caso del impuesto al valor agregado con su tarifa 12% que grava la compra de una bien mueble de naturaleza corporal, significa que todas las personas, sin distinción de raza, color, religión, genero, pagarán la misma tarifa del referido impuesto por la transferencia del bien inmueble.

27

todas las personas a pesar de tener las mismas obligaciones, también tienen derecho a las misas exenciones establecidas en la ley.

1.1.4.4 Principio de proporcionalidad

La carga tributaria en razón del principio de proporcionalidad obedece a la capacidad contributiva, en este sentido quien cuenta con una capacidad económica escasa o mínima, su carga tributaria será de igual forma mínima o no existirá, en cambio cuando la situación económica es buena, goza de buenos ingreso, un patrimonio importante, la carga tributaria seguirá la misma suerte, es decir, mientras mayor es la capacidad contributiva, mayor será la carga tributaria.

El principio de proporcionalidad va de la mano con la progresividad, pues las alícuotas o tarifas de los impuestos se elevarán conforme se verifique la capacidad económica en sentido ascendente, quien más tiene más paga, quien demuestre excelente capacidad económica necesariamente se verificará en una carga tributaria, dicho de otra forma, quien demuestre tener un gran patrimonio, significa que en sus declaraciones de impuestos se evidencie el pago de una gran cantidad de impuestos.

Emilio Margain Manautou “considera que para que un tributo sea proporcional debe comprender por igual, de la misma manera, a todos aquellos individuos que se encuentran

colocados en la misma situación o circunstancia, mientras que para que ser equitativo, el

impacto del tributo debe ser el mismo para todos los comprendidos en la misma situación”.

(Margarín, 1967, pág. 109).

El autor, en relación al principio de proporcionalidad manifiesta que las personas o individuos que se encuentren en una situación económica similar deben soportar una misma carga tributaria, mientras que otras que estén en situación de menor capacidad contributiva, deben soportar una menor carga tributaria y en consecuencia todas las personas que se encuentren en la misma situación. Al principio de proporcionalidad lo asimila a la equidad, el que más tiene más paga el que menos tiene menos paga.

1.1.4.5 Principio de Irretroactividad