UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE Y GESTIÓN DE INVENTARIOS PARA LA

COMPAÑÍA DETEICELI-DEPARTAMENTO TECNOLÓGICO ELÉCTRICO

INDUSTRIAL Y COMERCIAL CÍA. LTDA., DE LA CIUDAD DE SANTO

DOMINGO, 2018

AUTORA: VILLAVICENCIO GONZAGA KATEHERINE ADRIANA

TUTORA: DRA. RODRÍGUEZ LARA ANGÉLICA DORA.

SANTO DOMINGO – ECUADOR

DEDICATORIA

Dedico este trabajo que representa la culminación de mi carrera, el inicio de mi vida profesional a mi madre Gloria Gonzaga, quien es la causa que me motivó a prepararme para salir adelante, a mis abuelos María Ponce, José Luis Villavicencio que desde el cielo y la tierra me cuidan, a mis hermanos Alexandra, Johanna, Cristopher quienes siempre me apoyaron en las buenas, en las malas, a mi tía Carmen, mi prima Lisbeth por nunca dejarme desfallecer, a mis amigos Karla, Yaribel, Luis, quienes siempre me alentaron, apoyaron en este proyecto, a mi enamorado Jeanpierre y a sus padres Divina, Eddy quienes me vieron pasar desveladas, llantos, angustias pero siempre estuvieron a mi lado, a todos ellos les dedico este proyecto de titulación.

Sé que estas palabras no son suficientes para expresar mi agradecimiento, pero espero que, con ellas, se den a entender mis sentimientos de aprecio, cariño a todos ellos.

AGRADECIMIENTO

Agradezco a Dios infinitamente por darme la vida, fortaleza y salud, para culminar esta etapa de mi vida, a mi madre por estar junto a mí motivándome día a día, a ser constante y responsable en cada decisión que tome, a mis hermanos por apoyarme a seguir adelante, para que logren ver en mi un ejemplo a seguir, a mis primas, a mi tía por nunca dejarme decaer, a mi padre por brindarme su apoyo, a mi enamorado, a sus papas que estuvieron ahí conmigo apoyándome siempre a culminar esta fase primordial en el ámbito educacional.

Finalmente, mi eterna gratitud a mi Tutora Dra. Angélica Rodríguez y mis compañeros de grupo ya que nos apoyamos mutuamente para lograr culminar este proyecto juntos.

Villavicencio Kateherine

Autora

RESUMEN

ABSTRACT

Accounting processes are an essential cycle that allow the financial operations of an

organization to be expressed through financial statements, constituting an essential tool,

which guarantees that they are carried out in accordance with the provisions of generally

accepted accounting principles, in accordance with current regulations. Characterized by

the order of activities for the issuance of financial reports, which will improve the

inventory management of the company DETEICELI-Technological Industrial and

Commercial Technology Department Cía. Ltda. In the research, the

Qualitative-quantitative methodology was used, with greater guidance in the Qualitative-quantitative, because it

synthesizes the information gathered from the results of the techniques applied in the

entity, through worker surveys; and the qualitative one allowed to obtain the different

viewpoints from the personnel, the version of the manager through the interview realized

with which the deficiencies that cause a weak inventories management were determined,

allowing to identify this way the problem and to determine the feasible solution. For the

proposal from this research topic, an analysis about the accounting processes was carried

out, the existing account plan was adapted according to the company's activities under

the regulations from Companies’ Superintendence in Ecuador with its respective manual,

document formats are granted. In support, operational, structural and functional diagrams

were prepared, a manual of procedures, policies, inventory control was prepared, the ABC

inventory classification model was presented and finally the final report of the current

situation of the company is specified.

ÍNDICE GENERAL

Pág.

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN. DECLARACIÓN DE AUTENTICIDAD.

DERECHOS DE LA AUTORA.

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN. DEDICATORÍA.

AGRADECIMIENTO. RESUMEN.

ABSTRACT.

INTRODUCIÓN

Actualidad e importancia ... 1

Problema de investigación ... 2

Problema científico ... 3

Objeto de investigación y campo de acción ... 4

Identificación de la línea de investigación ... 4

Objetivo general ... 4

Objetivos específicos ... 4

Idea a defender ... 4

Variables de investigación ... 5

Metodología a emplear ... 5

CAPÍTULO I ... 6

1. Fundamentación teórica ... 6

1.1 Antecedentes de la investigación ... 6

1.2 Actualidad del objeto de estudio de la investigación ... 6

1.2.1. Contabilidad. ... 7

1.2.2. Definición. ... 7

1.2.3. Importancia. ... 7

1.2.4. Objetivos. ... 8

1.2.5. Tipos de empresas. ... 9

1.2.5.2. A la Forma Jurídica... 9

1.2.6. Tipos de Contabilidad. ... 10

1.2.6.1. Contabilidad Oficial. ... 10

1.2.6.2. Contabilidad de Servicios. ... 10

1.2.6.3. Contabilidad Bancaria. ... 10

1.2.6.4. Contabilidad Comercial. ... 11

1.2.6.4.1. Características. ... 11

1.2.6.4.2. Importancia. ... 12

1.2.6.4.3. Sistema de inventarios. ... 12

1.2.6.4.4. Métodos para la fijación del costo de las existencias. ... 13

1.2.6.5. Contabilidad de Costos. ... 14

1.2.7. Sistema Contable. ... 14

1.2.8. Principios de Contabilidad Generalmente Aceptados. ... 14

1.2.9. Normas Internacionales de Contabilidad. ... 15

1.2.9.1. NIC 1 (Presentación de Estados Financieros) ... 15

1.2.9.2. NIC 2 (Existencias). ... 16

1.3 Procesos Contables. ... 16

1.3.1. Definición. ... 16

1.3.2. Flujo del Proceso Contable. ... 16

1.3.2.1. Documentos Fuentes. ... 17

1.3.2.1.1. Importancia. ... 17

1.3.2.2. Plan de Cuentas. ... 17

1.3.2.3. Libro Diario. ... 18

1.3.2.4. Libro Mayor. ... 18

1.3.2.5. Balance de Comprobación. ... 19

1.3.2.6. Estados Financieros. ... 19

1.3.2.6.1. Estado de resultados. ... 19

1.3.2.6.2. Estado de Situación Patrimonial. ... 20

1.3.2.6.3. Estado de Flujo de Efectivo. ... 20

1.3.2.6.4. Estado de Cambios en el Patrimonio. ... 20

1.3.2.6.5. Notas Aclaratorias. ... 20

1.4 Gestión de inventarios ... 21

1.4.2. Importancia. ... 21

1.4.3. Clasificación. ... 22

1.4.3.1. Inventario cíclico. ... 22

1.4.3.2. Inventario de seguridad. ... 22

1.4.3.2. Inventario de anticipación o estacional. ... 22

1.4.3.3. Inventario en tránsito. ... 23

1.4.4. Aspectos Administrativos. ... 23

1.4.4.1. La asignación de tareas. ... 23

1.4.4.2. Los procesos de toma de decisiones. ... 23

1.4.4.3. Los procesos de comunicación. ... 23

1.4.4.4. Las relaciones interpersonales y los aspectos de gestión humana. ... 24

1.4.5. El Sistema de pronósticos y la clasificación ABC. ... 24

1.4.6. Control de inventarios. ... 25

1.4.6.1. Control de inventarios de demanda determinística. ... 25

1.4.6.2. Control de inventarios con demanda aleatoria. ... 25

1.4.6.3. Control conjunto de ítems. ... 25

1.4.6.4. Control de inventarios en cadenas de suministro. ... 25

1.5 Información Financiera ... 26

1.5.1. Definición. ... 26

1.5.2. Importancia. ... 26

1.5.2.1. Indicadores financieros. ... 26

1.5.2.1.1. Razón circulante o de solvencia. ... 26

1.5.2.1.2. Razón de administración de activos. ... 27

1.5.2.1.3. Razones de administración de deudas. ... 27

1.5.2.1.4. Razones de rentabilidad. ... 28

1.6 Actualidad ecuatoriana del sector donde desarrolla el proyecto ... 29

CAPÍTULO II ... 30

2. Diseño metodológico y diagnostico ... 30

2.1 Paradigma y tipo de investigación ... 30

2.1.1. Paradigma asumido. ... 30

2.1.2. Modalidad y tipos de investigación. ... 30

2.1.2.1. Modalidad. ... 30

2.1.2.2.1. Investigación documental bibliográfico. ... 30

2.1.2.2.2. Investigación de campo. ... 31

2.1.2.2.3. Investigación descriptiva. ... 31

2.1.2.2.4. Investigación explicativa. ... 31

2.2 Procedimiento para la búsqueda y procesamiento de los datos ... 31

2.2.1. Población y muestra. ... 31

2.2.1.1. Muestra. ... 32

2.2.2. Métodos de investigación ... 32

2.2.2.1. Analítico - sintético. ... 32

2.2.2.2. Inductivo – deductivo. ... 32

2.2.3. Técnicas de investigación. ... 32

2.2.3.1. Entrevista. ... 32

2.2.3.2. Encuestas. ... 32

2.2.3.3. Observación. ... 33

2.2.4. Instrumentos de la investigación. ... 33

2.2.4.1. Guía de entrevista. ... 33

2.2.4.2. Cuestionario de encuesta. ... 33

2.1.4.3 Guía de observación. ... 33

2.3 Resultados del diagnóstico de la situación actual ... 34

2.3.1. Análisis e interpretación de resultados. ... 34

2.3.1.1. Guía de observación aplicada a la compañía DETEICELI Cía. Ltda. ... 34

2.3.1.2. Entrevista aplicada a la Gerente General de DETEICELI Cía. Ltda. ... 36

2.3.1.2. Encuesta aplicada al personal de DETEICELIC Cía. Ltda. ... 38

2.3.1.3. Resumen de las principales insuficiencias detectadas con la aplicación de los métodos. ... 41

CAPÍTULO III ... 43

3. Propuesta de solución al problema ... 43

3.1 Nombre de la propuesta: Proceso Contable y Gestión de inventarios para la compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial y Comercial Cía. Ltda., de la ciudad de Santo Domingo 2018. ... 43

3.2 Objetivos ... 43

3.2.2. Objetivos Específicos. ... 43

3.3 Elementos que la conforman ... 44

3.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 45

3.5 Aplicación práctica parcial o total de la propuesta. ... 45

3.5.1. Aplicación práctica de la propuesta y comprobación de los resultados demostrando una transformación con respecto al diagnóstico inicial. ... 45

3.5.1.1. Levantamiento de información de la compañía. ... 45

3.5.1.2. Organización, dirección y procesos. ... 47

3.5.1.2.1. Organización informativa ... 47

3.5.1.2.2. Dirección estratégica ... 48

3.5.1.2.3. Flujograma de procesos de operación. ... 49

3.5.1.3. Diseño de documentos fuente. ... 50

3.5.1.4. Manual de procedimientos. ... 55

3.5.1.5. Modelo ABC para el control de inventarios. ... 60

3.5.1.6. Existencias mínimas y máximas. ... 63

3.5.1.7. Desarrollo del proceso contable. ... 65

3.5.1.7.1. Estado de Situación Inicial. ... 66

3.5.1.7.2. Libro Diario. ... 68

3.5.1.7.3. Libro Mayor. ... 70

3.5.1.7.4. Balance de Comprobación. ... 72

3.5.1.7.5. Estado de Resultados. ... 74

3.5.1.7.6. Estado de Situación Financiera. ... 77

3.5.1.7.7. Estado de Flujo de Efectivo. ... 79

3.5.1.7.8. Estado de Cambio de Patrimonio. ... 80

3.5.1.7. 9. Razones Financieras. ... 81

3.5.1.7.10. Informe Final. ... 82

3.6 Conclusiones y Recomendaciones ... 84

Conclusiones ... 84

ÍNDICES DE TABLAS

Tabla 1. Población DETEICELI Cía. Ltda. ... 31

Tabla 2. Resultados Encuesta ... 38

Tabla 3. Flujograma basado en ANSI ... 58

Tabla 4. Tabla de clasificación ABC ... 60

Tabla 5. Resumen de la Clasificación ABC ... 62

Tabla 6. Línea de Cintas ... 63

Tabla 7. Línea de Comunicación ... 63

Tabla 8. Línea de Conductores ... 64

Tabla 9. Línea de Control ... 64

Tabla 10.Grupo EMT ... 64

Tabla 11. Grupo PVC ... 65

Tabla 12. Línea de Herraje ... 65

ÍNDICES DE FIGURAS Figura 1. Principios Contables (PCGA) ... 15

Figura 2. Proceso Contable ... 16

Figura 3. Clasificación ABC... 24

Figura 4. Organización de la información (Propuesta) ... 47

Figura 5. Organigrama Funcional (Propuesta) ... 48

Figura 6. Procesos de Operación (Propuesta) ... 49

Figura 7. Proforma (Propuesta) ... 50

Figura 8. Nota de Pedido (Propuesta) ... 51

Figura 9. Nota de Ingreso (Propuesta) ... 52

Figura 10. Nota de Egreso (Propuesta) ... 53

Figura 11. Kardex (Propuesta) ... 54

Figura 12. Flujograma de Compra ... 59

ÍNDICES DE ANEXO

Anexo 1. Carta de Aprobación de Perfil

Anexo 2. Carta de Aceptación de la Compañía

Anexo 3. Registro Único Contribuyente

Anexo 4. Carta de Constitución de la Compañía

Anexo 5. Formato de Entrevista al Gerente

Anexo 6. Formato de Encuesta dirigida a los Trabajadores

Anexo 7. Formato de Guía de Observación

Anexo 8. Transacciones Comerciales

Anexo 9. Plan de Cuentas, Manual, Políticas, Procedimientos y Control de Inventarios

Anexo 10. Libro Diario, Libro Mayor, Kardex, Rol de Pagos, Tablas de Depreciación,

Existencias Máximas y Mínimas, Resumen Flujo de Efectivo

Anexo 11. Comprobantes de Compra y Venta

Anexo 12. Proforma, Nota de Pedido, Nota de Ingreso, Nota de Egreso

Anexo 13. Estado de Resultados y Estado de Pérdidas y Ganancias DETEICELI Cía.

Ltda.

1

INTRODUCCIÓN

Actualidad e importancia

El proceso contable es el conjunto de pasos que permite expresar a través de estados financieros las operaciones económicas de una entidad u organización. Así también es un ciclo esencial para toda empresa ya que gracias a ello podrán ver sus gastos e ingresos, y así realizar proyecciones, evitando muchas veces crisis que pueden llevar al cierre de la misma, mediante ello las entidades llevan un control de todas las transacciones que se realiza durante el periodo, al igual que obtener información de fechas establecidas cuando así lo requerían las autoridades pertinentes.

La gestión de inventarios implica la administración adecuada del registro, dada de baja, compra y venta de inventario dentro de la empresa, misma que debe mantener un número máximo y mínimo de existencias para hacer frente a los aumentos de la oferta y demanda, para que no se produzca ninguna pausa en la actividad o exista una deficiencia en la mercadería, mediante ello contribuye a que la entidad no mantenga productos innecesarios, ni obsoletos en sus bodegas que a su vez ayuda a mantener con productos innovadores acorde a la actualidad del mercado eléctrico.

El presente trabajo investigativo se centra en el Objetivo 5 del Plan Nacional De Desarrollo “Toda Una Vida”, el cual nos habla sobre “Impulsar la productividad y competitividad para el crecimiento económico sustentable de manera redistributiva y solidaria”, mediante el cual se involucre la innovación en la productividad, incremento de fuentes laborales y la creatividad para impulsar el comercio en las diferentes áreas competentes.

2

En la Agenda Zonal de Desarrollo de la Zona 4 se encuentra conformada actualmente por una superficie de 22.717,82 Km2, que corresponde al 8.73% de la superficie total del Ecuador, se encuentra ubicada en el oeste del Ecuador y comprende las provincias de Manabí y Santo Domingo de los Tsáchilas, que agrupan a 24 cantones, 52 parroquias urbanas y 63 parroquias rurales; limita al norte con la zona 1 provincia de Esmeraldas y Zona 2 provincia de Pichincha, al sur con la Zona 5 provincias Guayas y Santa Elena, al este Zona 5 provincia de Guayas y Zona 3 provincia de Cotopaxi; y al oeste con el océano Pacifico.

En la provincia de Santo Domingo de los Tsáchilas, hay un mercado muy amplio de empresas que se dedican a la electricidad, en la ciudad Santo Domingo se encuentran CONSELEC, COELEC, INSELECTRIC, DETEICELI Cía. Ltda., otros, dedicadas a la venta al por mayor y menor de material eléctrico e industrial y al diseño, planificación, instalación, mantenimiento y reparación de redes eléctricas, electrónicas y electromecánicas, mismas que con la implementación de un adecuado proceso contable y gestión de inventarios; podrán lograr mantenerse en el mercado competitivo que existe actualmente en la provincia.

En la actualidad existen varios temas propuesto en base a procesos contables y gestión de inventarios, ya que no existe el conocimiento necesario por la población para poder asumir o comprender dichos temas, el poco uso y la falta de entendimiento de las NIC Y NIFF son causa que se cometan errores en la actividad económica, lo provoca que el lenguaje no sea universal.

En la provincia de Santo Domingo de los Tsáchilas existen 23.990 empresas de las cuales el 1,1% se dedican a la venta de suministros de electricidad, gas, vapor y aire acondicionado, lo que equivale a un nivel económico provincial del 1,4%, según los datos tomados del INEC, ayudando a mejorar el estilo de vida de la población ya que todos tendrían el uso de un servicio básico esencial como lo es la energía eléctrica.

Problema de investigación

3

de Santo Domingo de los Tsáchilas, con registro mercantil 05 de noviembre de 2003, al ser una entidad que labora 360 días al año necesita mantenerse activa siempre, por cuanto es necesario obtener un variado stock de inventarios y un control de sus transacciones con la finalidad de que no se vea afectada la producción de la misma, pero la recurrente falta de registros de movimientos y mercadería es ocasionado por las varias contrariedades que se detallan a continuación.

No existe un reporte actualizado de los productos, que facilite su rápida ubicación y stock, provocando la pérdida de tiempo en buscar los productos para la venta.

No se realizan los registros adecuados de las ventas de los productos, dando lugar a que se facturen productos erróneos lo cual afecta a la existencia de los mismos.

Los pedidos de la mercadería son solicitados en exceso, lo que genera que el área de compra se vea presionado en mantener productos con mayor stock sin que sea necesario.

Los registros contables no se realizan de forma diaria, ya que se basan en un sistema operativo, mismo que tiene falencias y los reportes son incorrectos, esto provoca que no se obtenga la información real.

Demora al momento de obtener información contable de un periodo establecido por falta de procesos y técnicas a seguir.

En base a los problemas antes mencionados se recomienda aplicar un proceso contable que permita solucionar los problemas de la compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial y Comercial Cía. Ltda., en caso de que no se ejecute la compañía tendrá perdidas inevitables y una gestión de inventarios muy mal administrada.

Problema científico

4

ciudad Santo Domingo, se mejorará el manejo del inventario y sus operaciones diarias correspondientes al mes de mayo 2018?

Objeto de investigación y campo de acción

Objeto de estudio: Procesos Contables

Campo de acción:Gestión de inventarios

Identificación de la línea de investigación

Teoría y desarrollo de la contabilidad.

Objetivo general

Elaborar un proceso contable para el mejoramiento de gestión de inventarios de la Compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial Y Comercial Cía. Ltda.

Objetivos específicos

Fundamentar científica y teóricamente con autores especialistas y fuentes actualizadas las bases a los procesos contables y gestión de inventarios.

Diagnosticar la situación actual sobre el manejo de inventarios y registros contables de la compañía DETEICELI Cía. Ltda., de la ciudad de Santo Domingo.

Realizar un proceso contable para mejorar la gestión de inventarios de la bodega de mercadería de la Compañía DETEICELI Cía. Ltda.

Idea a defender

5

estratégico, sobre los procesos operativos de la compañía, un especifico manual de procedimientos para los registros y control de inventarios adecuados a los documentos fuente, y el respectivo desarrollo del ejercicio contable, se permitirá mejorar la gestión de inventarios, las operaciones diarias, con un mayor control y eficiencia obteniendo una información financiera confiable y real de las actividades a la que se dedica la Compañía DETEICELI Cía. Ltda., de la ciudad de Santo Domingo.

Variables de investigación

Variable independiente: Procesos Contable

Variable dependiente:Gestión de inventarios

Metodología a emplear

En esta investigación se utilizó dos modalidades cuali-cuantitativo haciendo énfasis en lo cuantitativo. Se aplicó cualitativo debido al uso de métodos teóricos; y cuantitativo por su fracción numérica y analizando la información de los datos previamente recolectados los cuales fueron justificados en el proceso de investigación.

6

CAPÍTULO I

1. Fundamentación teórica

1.1 Antecedentes de la investigación

En la compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial y Comercial Cía. Ltda., mediante una entrevista preliminar con el gerente general, se pudo constatar los diversos problemas, que se originan debido a que la compañía no realiza las transacciones diarias del negocio, lo cual afecta a los inventarios ocasionando exista un desabastecimiento de mercadería de determinadas líneas, y una información no idónea para la toma de decisiones. Problema que se pretende resolver mediante la ejecución de un procedo contable optimo, mismo que brindará un mejor desarrollo en la gestión de inventarios.

Mediante previa investigación en el CDIC de la Universidad Regional Autónoma de los Andes “Uniandes”, se tomó en cuenta los siguientes proyectos de tesis culminados, como base preliminar para el trabajo actual de investigación.

Según Reyes Merchán Damaris Vanessa, nos dice, que con la aplicación de un Proceso Contable e Información Financiera a la Empresa “Chasiluisa Untuña German Vicente”, se logró obtener un adecuado funcionamiento de sus transacciones apegadas y alineadas a la normativa contable y tributaria, alcanzando así una óptima rentabilidad e indicadores financieros que mejoraron la toma de decisiones.

Rivadeneira Espinosa Sandra Viviana nos establece un Proceso Contable y Gestión de Inventarios a la empresa Cosmo Belleza, mediante el cual se ayudó a mejorar las técnicas de registro de las actividades diarias al igual que los métodos de registro, puntos de rotación y modelo de reinventario en la administración de inventarios.

1.2 Actualidad del objeto de estudio de la investigación

7

1.2.1. Contabilidad.

1.2.2. Definición.

Según Díaz (2015) nos expone que, “La contabilidad puede definirse como el sistema de información que permite identificar, clasificar, registrar, resumir, interpretar, analizar y evaluar, en términos monetarios, las operaciones y transacciones de una empresa” (pág. 2). Para con ello tener un mayor conocimiento de la situación actual por la que está atravesando la entidad.

La contabilidad se define como la ciencia, la técnica y el arte de reconocer, valorar, presentar y analizar las operaciones económicas y financieras que realiza una empresa durante un periodo determinado, con el fin de conocer los resultados obtenidos y estructurar los estados financieros que se servirán de base para la toma de decisiones gerenciales. (Zapata S, 2017, pág. 21)

La contabilidad es la técnica a la que se debe regir toda empresa para llevar un control diario de todas las actividades que se realizan, y mediante ello poder conocer al finalizar un periodo; si se obtuvo ganancia o pérdida, para la mejor toma de decisiones gerenciales que ayuden al bienestar de la empresa.

1.2.3. Importancia.

8

Es importante, ya que mediante ella se puede conocer la posición actual de una empresa, siempre y cuando la información que se genere, sea llevada acorde a los lineamientos contables, principios, normativas entre otros.

1.2.4. Objetivos.

Según (Zapata S, 2017) nos dice que los principales objetivos de la contabilidad son:

Llevar el registro sistematizado de todos los hechos económicos a partir del reconocimiento, la valoración y presentación de estos, utilizando el proceso contable.

Determinar los resultados económicos e integrales obtenido durante un ejercicio económico, identificando de manera clasificada los ingresos, los gastos y costos.

Establecer la situación financiera y patrimonial de la empresa en un momento dado, gracias a la medición de los activos y pasivos empresariales.

Informar sobre el flujo del efectivo y la repercusión en su posición financiera.

Analizar e interpretar la situación económica-financiera, a partir de la cual se obtendrán indicadores que midan las fortalezas y debilidades de la entidad.

Identificar las alternativas de decisión gerencial viables que le permitan afrontar problemas y aprovechar oportunidades.

Optimizar la utilización de los recursos financieros de la empresa a través del control permanente de las actividades mercantiles y el impacto de que ellas se derivan. (pág. 21)

9

que realiza una entidad, así como también su parte financiera ya que es un punto primordial para todo gerente y propietario de una empresa.

1.2.5. Tipos de empresas.

La empresa es una organización de recursos productivos, materiales y humanos, que tiene por objeto la producción y distribución de bienes y servicios. Los supermercados, los restaurantes, las entidades bancarias, las compañías de transporte o las agencias de viajes, son algunos ejemplos de empresas con las que cotidianamente nos relacionamos. (Zapata S, 2017, pág. 27)

Existen diferentes tipos de empresas según en el campo que se desenvuelvan y las actividades que realicen en sus labores cotidianos, estas pueden ser de; compra-venta de bienes o servicios, financieras, producción, industriales entre otros, mismas que tienen como finalidad la obtención de lucratividad.

1.2.5.1. Sector económico en que se desarrolla su actividad productiva.

Sector primario: Tiene por objeto la explotación de los recursos naturales.

Sector Secundario: Su actividad consiste en la transformación de recursos (materia prima), adquiridos a empresas del sector primario.

Sector Terciario: Suelen denominarse genéricamente empresas de servicios distinguiéndose de dos tipos básicos:

Empresa Comercial

Empresa de Servicios

1.2.5.2. A la Forma Jurídica.

10

Societaria: Son entidades jurídicas y económicamente independientes de sus propietarios o socios.

1.2.6. Tipos de Contabilidad.

Según (Ureña B, 2010), nos establece que “El campo de acción de la contabilidad es muy amplio, tanto como actividades del quehacer humano. La contabilidad, según el tipo de empresa con la que se aplique. Puede ser Oficial, de servicios, comercial e industrial” (pág. 19).

Los tipos de contabilidad son primordiales para toda empresa, porque hoy en día existen varias en el mercado que ejercen una actividad diferente y por ende cada tipo de contabilidad se adapta a las necesidades de cada una de ellas para ayudar a su mejor funcionamiento.

1.2.6.1. Contabilidad Oficial.

Según (Ureña B, 2010), nos dice que la contabilidad oficial se encarga de “Proporcionar los mecanismos para registrar las actividades económicas de las empresas estatales y se rige por las normas que para el efecto expida su organismo rector, la Contaduría General de la Nación” (pág. 19).

1.2.6.2. Contabilidad de Servicios.

Según (Ureña B, 2010), nos dice que se encarga de “Registrar las actividades económicas desarrolladas por las empresas dedicadas a la prestación de servicios”. (pág. 19). En otras palabras, la contabilidad se servicios es la prestación de un bien intangible, la cual es aplicada en su mayoría por organizaciones sin fines de lucro.

1.2.6.3. Contabilidad Bancaria.

11

en cuenta de ahorros, liquidación de intereses, giros, remesas, comisiones, créditos y otros servicios bancarios” (pág. 19).

1.2.6.4. Contabilidad Comercial.

Según (Ureña B, 2010) nos dice que la contabilidad comercial es la que “Registra y controla las actividades que giran alrededor de la compraventa de mercancías en las empresas comerciales” (pág. 19).

Según (Díaz M, 2006) nos establece que la contabilidad comercial es la que “Registra las operaciones de empresas o negocios dedicados a la compra y venta de bienes o mercancías, sin ningún proceso adicional de trasformación de éstas” (pág. 3).

La contabilidad comercial es aquella que se encarga de registrar y controlar la obtención y venta de productos terminados o mercancías, listos para la distribución en el ámbito comercial ya sea un buen o un servicio.

1.2.6.4.1. Características.

Según (Bolaños A, 1992), nos dice que las características principales son:

La persona encargada de la contabilidad debe redactar de una manera adecuada para presentar a los administradores y gerentes.

La información debe ser presentada de manera oportuna para poder solucionar pequeñas contingencias.

Brindar información a terceros cuando lo requieran: la entidad bancaria, las entidades gubernamentales y los inversionistas.

12

1.2.6.4.2. Importancia.

Según (Bolaños A, 1992), nos dice que “La importancia de la contabilidad económica o comercial es la presentación concisa de todas las operaciones generadas por un tiempo establecido para obtener un control adecuado de los recursos de la compañía” (pág. 11).

1.2.6.4.3. Sistema de inventarios.

En términos contables el inventario refleja la existencia física de la mercancía, materia prima productos semi-terminados o terminados que tiene una empresa en un lugar y fecha determinada. Para llevar el control de los inventarios existen los sistemas de inventarios, que pueden ser:

Sistema de inventarios global. - Deberá llevarse la cuenta “mercancías generales”, en la que se realizará el registro contable del inventario inicial, las compras devoluciones o rebajos sobre compras, las ventas y el inventario final, dando como resultado en forma global la utilidad o perdida por las ventas de las mercancías correspondientes.

Sistema analítico o por memorizado. - Es posible conocer a detalle el valor de cada uno de los elementos que participan en la operación, salvo lo que corresponden a las existencias de las mercancías y el costo de ventas, el cual se podrá determinar mediante la práctica de un inventario físico. Las cuentas que se afectan básicamente son: Inventarios, compras, gastos sobre compras, descuentos y/o devoluciones sobre compras, ventas, descuentos y/o devoluciones sobre ventas.

13 1.2.6.4.4. Métodos de valoración

Según (Zamora A. R., 2008), nos dice que “Las empresas deben valorar sus mercancías, para así valorar sus inventarios, calcular el costo, determinar el valor de utilidad y fijar la producción con su respectivo nivel de ventas. Actualmente se utilizan los siguientes métodos para valorar los inventarios”.

Valoración por identificación especifica. – En las empresas cuyo inventario consta de mercancías iguales pero cada una de ellas se distingue de los demás por sus características individuales de número, marca o referencia.

Valoración a costo estándar. - Este método facilita el manejo del auxiliar de mercancías “Kardex” por cuanto solo requiere llevarse en cantidades por unidades homogéneas.

Valoración a precio de costo. - Valorar el inventario a precio de costo significa que la empresa relaciona las mercancías al precio de adquisición (pág. 15).

1.2.6.4.4. Métodos para la fijación del costo de las existencias.

Según (Zamora A. R., 2008), estable que “Los métodos más utilizados para fijar el costo de las mercancías de la empresa son el promedio ponderado, UEPS o FIFO y PEPS o LIFO, a continuación, se presentan sus fundamentos y un ejemplo de su aplicación.

14

Existencias

Máxima: Es igual a, Consumo máximo x Tiempo de reposición de inventario (días) + Existencia mínima.

Mínima: Es igual a, Consumo mínimo diario x Tiempo de reposición de inventario (días)” (pág. 18).

1.2.6.5. Contabilidad de Costos.

Según (Ureña B, 2010) nos dice que la contabilidad de costos es aquella que “Registra las operaciones económicas que determinan el costo, los productos semielaborados y terminados, en las empresas industriales” (pág. 19).

1.2.7. Sistema Contable.

Según (Bravo V, 2013) nos dice que el sistema contable “Suministra información cuantitativa y cualitativa con tres grandes propósitos:

Información interna a la gerencia que la utilizara en la planeación y control de las operaciones que se llevan a cabo.

Información interna a los gerentes, para uso en la planeación de la estrategia, toma de decisiones y formulación de la políticas generales y planes de largo alcance.

Información externa para los accionistas, el gobierno y terceras personas (pág. 17)

1.2.8. Principios de Contabilidad Generalmente Aceptados.

15

financieros sea sobre la base de métodos uniformes de técnica contable. (Gavelániz A, 2003, pág. 2)

Fuente: Gavilánez A. (2003), Principios Contables

Elaborado por: Villavicencio Kateherine

1.2.9. Normas Internacionales de Contabilidad.

1.2.9.1. NIC 1 (Presentación de Estados Financieros)

Esta norma se aplica a los estados financieros con propósitos de información general, que sean elaborados y presentados conforme a las Normas Internacionales de Información Financiera (NIFF), con la finalidad de tener una representación estructurada de situación financiera y del rendimiento financiero de una entidad.

PCGA (PRINCIPIOS DE CONATABILIDAD GENERALMENTE ACEPTADOS)

1 Equidad 2 Partida Doble

3 Ente 4 Bienes económicos

5 Moneda común 6 Empresa en marcha

7 Valuación al costo 8 Período

9 Devengado 10 Objetividad

11 Realización 12 Prudencia

13 Uniformidad 14 Significación

15 Exposición

16 Figura 2. Proceso Contable

1.2.9.2. NIC 2 (Existencias).

El objetivo de esta norma es prescribir el tratamiento contable de los inventarios, tema fundamental en la contabilidad ya que debe la cantidad de inventario de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos.

1.3 Procesos Contables.

1.3.1. Definición.

Según (Bravo V, 2013) el proceso contable es “Denominado también Ciclo Contable que constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros” (pág. 33).

Es un conjunto de pasos elaborados en forma cronológica, mediante el registro de operaciones contables que realiza una entidad, con la finalidad de obtener una información financiera verídica que ayude a la buena toma de decisiones.

1.3.2. Flujo del Proceso Contable.

Fuente: Bravo V. (2013), Contabilidad General

17 1.3.2.1. Documentos Fuentes.

Según (Bravo V, 2013) nos dice que “Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa” (pág. 35). Y a la vez son fuente de evidencias para la empresa, ya que mediante ellos tiene el sustento de propiedad.

Mediante los documentos fuente la empresa o entidad puede aseverar que cada registro contable tiene su respaldo, los cuales deben contener información real y verídica, cabe aclarar que dichos documentos tendrán validez si cumple con las normativas a los que se encuentran sometidos, siempre y cuando las adquisiciones tengan que ver con las actividades de la empresa.

1.3.2.1.1. Importancia.

El reconocimiento de los actos de comercio solo es posible mediante la presencia de documentos “fuente”. Estos dejan constancia inequívoca de que ha ocurrido una transferencia, una posesión, una consignación, en fin, todo acto que modifica las condiciones actuales o la propiedad, el dominio o los usos de bienes y servicios; por tanto, la documentación es tan importante como el hecho o acto de comercio propiamente dicho. De allí que se deben tener en cuenta los aspectos que pueden ayudar a identificarlos correctamente. (Zapata S, 2017, pág. 22)

1.3.2.2. Plan de Cuentas.

Según (Bravo V, 2013) el plan de cuentas es “Denominado también Catálogo de Cuentas, es la enumeración de cuentas ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas” (pág. 24). Al igual que sirve como una guía al momento de realizar las transacciones en los libros contables.

18

multiplicidad de entes, circunstancias o momentos que pudieran estar atravesando. En estos casos, la entidad debe autorregularse a través de políticas contables que aseguren siempre la transparencia de la información. (Zapata S, 2017, pág. 48)

Es el listado que presenta las cuentas necesarias para registrar los hechos contables de una empresa u organización, mediante el cual se encuentran ordenadas o clasificadas sistemáticamente todas ellas, las mismas que pertenecen a un sistema contable.

1.3.2.3. Libro Diario.

La jornalización es el registro inicial e inmediato de toda transacción que se realiza una empresa en uno de los libros principales de la contabilidad, denominado libro diario o diario general. Este registro debe hacerse bajo la fórmula de asiento contable, cuidando siempre el cumplimiento del principio de partida doble. (Zapata S, 2017, pág. 66)

Mediante este libro podemos registrar todos los movimientos del día que realiza una empresa, cada uno de ellos acompañado de su documento fuente que sustente dicha transacción.

1.3.2.4. Libro Mayor.

El libro mayor es un registro de contabilidad que recoge la información anotada previamente en el diario general, agrupa individualmente el movimiento debe o haber de cada una de las partidas; por lo tanto, en un periodo contable se abrirán tantos libros mayores como numero de cuentas participantes existan, con el propósito de conocer su movimiento y saldo en forma particular. (Zapata S, 2017, pág. 69)

19 1.3.2.5. Balance de Comprobación.

Este registro puede ser considerado un informe preliminar de la contabilidad, por lo tanto, es consultado eventualmente por la gerencia. En él se registran las sumas de los movimientos deudores y acreedores de las cuentas principales, así como los respectivos saldos, con el fin de constatar que se ha cumplido con el principio de partida doble y disponer de datos que serán verificados inmediatamente con el ánimo de comprobar la razonabilidad de sus saldos. (Zapata S, 2017, pág. 72)

Con el balance de comprobación logramos tener los saldos exactos de cada una de las cuentas ordenadas según su rango establecido, para luego realizar la elaboración de los estados financieros.

1.3.2.6. Estados Financieros.

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objetivo de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad. (Zapata S, 2017, pág. 87)

Los estados financieros nos sirven para conocer cómo se encuentra la empresa o entidad económicamente, en base al giro de sus actividades económicas, para con ello la gerencia tome las mejores decisiones hacia la misma.

1.3.2.6.1. Estado de resultados.

20

haciendo que este crezca si el resultado fue utilidad o disminuya si se reconoce una lamentable pérdida. (Zapata S, 2017), pág. 88

1.3.2.6.2. Estado de Situación Patrimonial.

Según (Bravo V, 2013) “Denominado también Balance General se elabora al finalizar el periodo contable para determinar la situación financiera de la empresa en una fecha determinada” (pág. 217).

1.3.2.6.3. Estado de Flujo de Efectivo.

El Estado de Flujos de Efectivo reemplaza al Estado de Cambios en la Posición Financiera utilizado anteriormente, por cuanto satisface en forma más adecuada y oportuna la necesidad de información de los usuarios; tiene la misma importancia y obligatoriedad del Estado de Resultados (Pérdidas y Ganancias), del Estado de Situación Patrimonial (Balance General). (Bravo V, 2013, pág. 198)

Este se encarga de informar sobre las variaciones y movimientos que tiene el efectivo y sus semejantes dentro de un periodo determinado, involucrados en las actividades de operación, inversión y financiamiento que haya realizado la empresa.

1.3.2.6.4. Estado de Cambios en el Patrimonio.

El estado de cambio en el patrimonio presenta el resultado del periodo sobre el que se informa, las partidas de ingresos y gastos reconocidas en otros resultados integrales para el periodo, los efectos de los cambios en políticas contables, las correcciones de errores reconocidos en el periodo, los importes de las inversiones realizadas y los dividendos y otras retribuciones recibidas, durante el periodo por los inversores en patrimonio. (Zapata S, 2017, pág. 393)

1.3.2.6.5. Notas Aclaratorias.

21

especiales que afecten ciertas partidas dentro de los estados financieros. Las notas deben presentarse en forma clara, ordenada y referenciada para facilitar su identificación. (Guajardo C, 2008, pág. 50)

Las notas aclaratorias representan explicaciones o aclaraciones de hechos o situaciones cuantificables que no constan en el movimiento de las cuentas, pero que son de suma importancia para la adecuada toma de decisiones por parte de la gerencia.

1.4 Gestión de inventarios

1.4.1. Definición.

Las causas fundamentales que originan la necesidad del mantenimiento de los inventarios, en cualquier empresa, son las fluctuaciones aleatorias de la demanda y de los tiempos de reposición (conocido también con el termino en inglés Lead Times). Los inventarios también surgen del desfase que existe entre la demanda de los consumidores y la producción o suministro de dichos productos. (Vidal H, 2010, pág. 15)

La gestión de inventarios es fundamental dentro de una entidad, ya que mediante la adecuada aplicación de la misma se logra obtener una excelente administración de la mercadería, ayudando a no tener productos obsoletos, ni desactualizados, ahorrando a la empresa en el mantenimiento de bodega y un exceso en su stock.

1.4.2. Importancia.

Según (Vidal H, 2010) son “Algunos factores por los cuales los inventarios tienen gran importancia para el funcionamiento de las organizaciones, desde el punto de vista de la gestión administrativa y de la competitividad de la empresa, son los siguientes”:

22

Una gran proporción de los inventarios es costosa para las organizaciones; puede representar, junto con el sistema de almacenamiento, entre un 15 y 30% de los costos totales de logística. Sin embargo, el mantenimiento de los inventarios puede presentar ahorros por economías de escala en otros costos, como transporte, compra y producción, incentivando la reducción de los precios de los productos.

El manejo de los inventarios tiene u impacto significativo en la gestión administrativa, ya que afecta directamente a los estados financieros de la empresa, como son el balance general y el estado de pérdidas y ganancias. Igualmente, algunos indicadores de eficiencia importantes pueden verse significativamente afectados, tales como la relación entre activos corrientes y pasivos corrientes (pág. 19).

1.4.3. Clasificación.

1.4.3.1. Inventario cíclico.

Los inventarios cíclicos resultan del hecho de producir u ordenar en lotes, en lugar de unidad por unidad, y están directamente relacionados con la demanda promedio del ítem. La cantidad de inventario disponible en cualquier momento, como resultado de dichos lotes, se denomina inventario cíclico. (Vidal H, 2010, pág. 47)

1.4.3.2. Inventario de seguridad.

El inventario de seguridad es el que se conserva disponible para responder a todas las fluctuaciones aleatorias que puedan existir en el sistema. Las más importantes son la variabilidad de la demanda y la variabilidad de los tiempos de reposición. (Vidal H, 2010, pág. 47)

1.4.3.2. Inventario de anticipación o estacional.

23

picos a partir de la contratación adicional de personal, a la programación de horas extras y/o a la compra a proveedores externos durante los periodos de alta demanda. (Vidal H, 2010, págs. 47,48)

1.4.3.3. Inventario en tránsito.

Según (Vidal H, 2010) “Este clase incluye productos que se encuentran en tránsito entre diversas estaciones de producción (inventario en proceso), o en los sistemas de transporte entre la instalación y otra de la cadena de abastecimiento (pág. 48). Este tipo de inventario se da más en las industrias o empresas dedicas a la producción y transformación de materia prima.

1.4.4. Aspectos Administrativos.

1.4.4.1. La asignación de tareas.

Según (Vidal H, 2010), nos dice que “Esta dimensión comprende el número de personas responsables de la administración de los inventarios, sus funciones específicas y su nivel jerárquico dentro de la organización” (pág. 33)., mismas que deben tener la capacidad y el conocimiento del manejo de inventarios, para llevar un control exacto de la mercadería, mediante técnicas, métodos y procesos.

1.4.4.2. Los procesos de toma de decisiones.

Estos procesos pueden comprender desde decisiones estratégicas mayores, como la expansión de un centro de distribución o la consolidación del inventario en menos puntos de la cadena, hasta decisiones operacionales del día a día, como puede ser el tamaño de la orden de compra o de producción a emitirse dentro de una hora. (Vidal H, 2010, pág. 33)

1.4.4.3. Los procesos de comunicación.

24 Figura 3. Clasificación ABC

decir, no basta solamente con saber el nivel de inventario de cierto inventario de cierto producto existente en la bodega, sino que es necesario conocer el estado en el que se encuentra, si está o no comprometido con algún cliente, cuanto tardaría en estar listo para despacho, si cabe en el camión. (Vidal H, 2010, pág. 34)

1.4.4.4. Las relaciones interpersonales y los aspectos de gestión humana.

Ninguna empresa puede funcionar sin seres humanos, al menos hasta la fecha. El elemento más importante de cualquier organización es su recurso humano. Por ello, todo lo que tiene que ver con los aspectos humanos y sociales influye significativamente el desempeño de cualquier operación, aun, por supuesto, la gestión de inventarios. (Vidal H, 2010, pág. 34)

1.4.5. El Sistema de pronósticos y la clasificación ABC.

Según (Vidal H, 2010) define a “La clasificación ABC de ítems es una herramienta de gestión muy poderosa para la administración de los inventarios. El sistemas de pronósticos, como herramienta fundamental para este control, debe por lo tanto estar alineado con dicha clasificación” (pág. 80).

“Para definir cuales ítems deben formas parte de clase (A, B, o C), se escoge un porcentaje de mayor a menor, de acuerdo con el orden secuencial dado por la mayor utilización de los ítems” (Vidal H, 2010, pág. 26).

Fuente: Vidal H. (2010), Fundamentos de Control y Gestión de Inventarios

25

1.4.6. Control de inventarios.

1.4.6.1. Control de inventarios de demanda determinística.

La demanda determinística ocupa el segundo nivel de complejidad, pues, aunque se trata de demanda variable, esta se puede conocer con gran precisión antes de que ocurra. Esta demanda se presenta en aquellas situaciones de contratos de venta preestablecidos, repuestos para mantenimiento preventivo, planeación determinística de requerimiento de materiales, entre otros posibles casos. (Vidal H, 2010, pág. 173)

1.4.6.2. Control de inventarios con demanda aleatoria.

Se concentra la atención en aquellos casos en los cuales la demanda promedio permanece aproximadamente constante a lo largo del tiempo, aunque un sistema de pronósticos bien diseñado puede cambiar dinámicamente los parámetros que fluctúen a lo largo del tiempo. (Vidal H, 2010, pág. 223)

1.4.6.3. Control conjunto de ítems.

Normalmente, la administración está interesada en el control conjunto de varios ítems en forma simultánea. Esto se debe al hecho de que dichos ítems pueden ser suministrados por un mismo proveedor, o comparten un mismo modo de transporte, o son producidos en las mismas maquinas o línea de producción. (Vidal H, 2010, pág. 279)

1.4.6.4. Control de inventarios en cadenas de suministro.

26

1.5 Información Financiera

1.5.1. Definición.

La información financiera es el conjunto de datos presentados de manera y sistemática, cuya magnitud es de medida y expresada en términos de dinero, que describen la situación financiera, los resultados de las operaciones y otros aspectos relacionados con la obtención y el uso del dinero. (Anónimo, 2014, pág. 3)

La información financiera ayuda a visualizar y analizar, de qué forma se están utilizando los recursos económicos de la empresa, si los mismos están siendo ocupados en la actividades o proyectos designados o hay una falencia en su administración.

1.5.2. Importancia.

Según (Guajardo C, 2008) nos estable que en “La actualidad, las empresas no pueden competir si no cuentan con sistemas de información eficientes, entre ellos se destaca el sistema de contabilidad” (pág. 13). Ya que la información financiera es fundamental para la toma de decisiones de una empresa y les ayuda a conocer la situación real de la misma.

1.5.2.1. Indicadores financieros.

1.5.2.1.1. Razón circulante o de solvencia.

El activo circulante por lo regular incluye efectivo y equivalentes, cuentas por cobrar e inventarios. El pasivo a corto plazo consiste en cuentas por pagar, documentos por pagar a corto plazo, deuda a largo plazo que venza en el periodo actual (vencimiento de deuda a largo plazo), impuestos acumulados y otros gastos devengados (sobre todo salarios), (Besley, 2016, pág. 52)

27

La razón de liquidez inmediata, o prueba acida, se calcula de la siguiente manera; se resta el inventario de los activos circulantes y después dividir el resultado entre los pasivos circulantes:

Razón de liquidez inmediata (prueba del ácido)

Activo circulante - Inventario Pasivo corto plazo

1.5.2.1.2. Razón de administración de activos.

Las razones de administración de activos, miden con cuanta eficiencia la empresa administra sus activos. Estas razones están diseñadas para responder lo siguiente: ¿la cantidad total de cada tipo de activo reportada en el balance parece razonable, demasiado alta o demasiado baja en vista de los niveles de ventas actuales y proyectadas? (Besley, 2016, págs. 53,54).

Razón de rotación de inventarios.

La razón de rotación de inventarios o razón del ciclo de inventario se define de la siguiente manera.

Razón de rotación de inventarios = Costo de Ventas = Costos operativos variables Inventario Inventario

La rotación de inventarios es un punto fundamental dentro de una compañía, ya que mediante esta fórmula la entidad puede verificar si su inventario está teniendo la rotación adecuada, y no hay mercadería obsoleta, misma que está produciendo un costo de mantenimiento lo cual se le debe dar solución inmediata.

1.5.2.1.3. Razones de administración de deudas.

28

Al recabar fondos mediante deuda, la empresa evita diluir la propiedad de los accionistas.

Los acreedores examinan el capital, o los fondos proporcionados por los dueños, ya que estos ofrecen un margen de seguridad. Si los accionistas han promocionado solo una pequeña porción del financiamiento total, los riesgos de la empresa recaerán sobre todo en los acreedores.

Si la empresa gana más sobre las inversiones financiadas con fondos prestados de lo que paga intereses, el rendimiento sobre el capital de los dueños se magnifica o “apalanca”. (Besley, 2016, págs. 56,57)

Razón de endeudamiento.

La razón de endeudamiento mide el porcentaje de los activos de la empresa financiados por los acreedores (prestamos). Se calcula así:

Razón de endeudamiento Pasivos totales Activos totales

1.5.2.1.4. Razones de rentabilidad.

La rentabilidad es el resultado neto de las diferentes políticas y decisiones de la empresa. Las razones estudiadas hasta ahora proporcionan cierta información acerca de la forma de operar de la empresa, pero las razones de rentabilidad muestran los efectos combinados de la administración de liquidez, activos y deuda sobre los resultados operativos. (Besley, 2016, pág. 59)

Margen de utilidad neta.

29

Margen de utilidad neta = Utilidad neta Ventas

Rendimiento de los activos totales.

El rendimiento de los activos totales (RAT) se calcula como sigue:

Rendimiento de los activos totales = Utilidad neta Activos Totales

1.6 Actualidad ecuatoriana del sector donde desarrolla el proyecto

Según los datos más actualizados al año 2014 arrojados por el Servicio de Rentas Internas(SRI) y el Instituto Nacional de Estadísticas y Censos (INEN), nos dicen que en el Ecuador existe 17.281,00 pobladores que ejercen su actividad económica en la venta de suministro de electricidad, gas, vapor y aire acondicionado, mismo que se divide en sector urbano con una cantidad de 14.180,00 y en el rural con 3.101,00 pobladores dedicado a dicha actividad. A nivel de la provincia de Santo Domingo de los Tsáchilas existen un total de 416 pobladores que se dedican a esta actividad lo cual pertenece a un porcentaje del 2,41%.

30

CAPÍTULO II

2. Diseño metodológico y diagnostico

2.1 Paradigma y tipo de investigación

2.1.1. Paradigma asumido.

La investigación se encuentra enmarcada en los paradigmas cuali-cuantitativa. Es cuantitativa porque consintió en examinar los datos numéricos los cuales permitieron dar controles en los procesos financieros y administrativos, en cuanto a la cualitativa se sustenta cuando intervienen los métodos teóricos, técnicas e instrumentos de la investigación mediante la cual se obtuvo los problemas de la compañía y con ellos plantear una solución a los problemas existentes.

2.1.2. Modalidad y tipos de investigación.

2.1.2.1. Modalidad.

Se empleó la modalidad cualitativa con la aplicación de la entrevista, encuesta y observación directa, para lograr esclarecer las dificultades existentes en las funciones diarias de la misma. En cambio, la cuantitativa se utilizó con la información financiera otorgada por parte de la entidad, con la cual obtuvimos bases para poder realizar el respectivo proceso contable correspondiente al mes de mayo del presente año, conforme a las actividades diarias que ejercen durante el periodo contable.

2.1.2.2. Tipos de investigación.

2.1.2.2.1. Investigación documental bibliográfico.

31

2.1.2.2.2. Investigación de campo.

Mediante la investigación de campo se analizó el entorno real y los procedimientos que maneja la compañía en su labor cotidiana, lo cual permitió obtener relevantes resultados respecto al problema de investigación.

2.1.2.2.3. Investigación descriptiva.

Con este tipo de investigación se consiguió una excelente percepción del funcionamiento, de los procesos, políticas, manuales de funciones, que tiene la compañía, y los problemas que ocurren contorno a las actividades, fenómenos que se observan en el tema.

2.1.2.2.4. Investigación explicativa.

Mediante esta investigación se logró determinar las causas y efectos que ocasionan los diferentes problemas que mantiene la compañía, al momento de realizar sus actividades diarias sin un control adecuado, y sin un manual de funciones designado al personal.

2.2 Procedimiento para la búsqueda y procesamiento de los datos

2.2.1. Población y muestra.

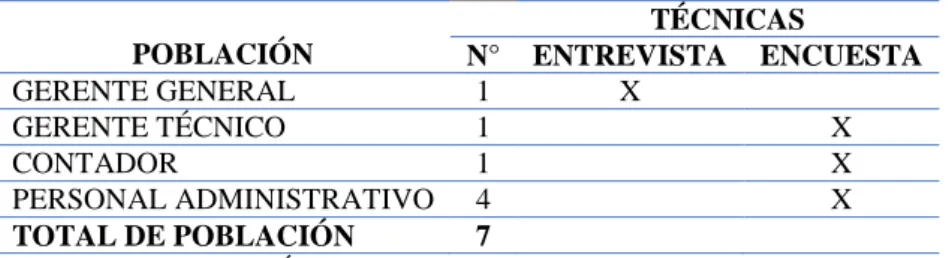

La población está compuesta por el personal que labora en la compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial y Comercial Cía. Ltda., la misma que cuenta con, 1 gerente general, 1 gerente técnico, 1 contador, y 4 personas administrativas. Para el efecto se plantea a continuación la tabla de la población que interviene en este proceso investigativo.

Tabla 1. Población DETEICELI Cía. Ltda.

POBLACIÓN

TÉCNICAS

N° ENTREVISTA ENCUESTA

GERENTE GENERAL 1 X

GERENTE TÉCNICO 1 X

CONTADOR 1 X

PERSONAL ADMINISTRATIVO 4 X

TOTAL DE POBLACIÓN 7

Fuente: DETEICELI CÍA. LTDA.

32 2.2.1.1. Muestra.

No se procedió al cálculo de la muestra de la investigación, debido a que la población es demasiado reducida y se trabajó con toda la población.

2.2.2. Métodos de investigación

2.2.2.1. Analítico - sintético.

Este método se aplicó en la descomposición del objeto de estudio en sus distintas partes, analizando cada uno de ellas, obteniendo así una información más minuciosa logrando deducir con mayor claridad el tema de investigación y de esta forma alcanzar las soluciones a los problemas.

2.2.2.2. Inductivo – deductivo.

Este método nos permitió realizar los respectivos análisis de las diferentes áreas por la que está compuesta la compañía, para conocer con exactitud los procesos que realizan con respecto a las actividades diarias, mediante la aplicación de entrevista y encuestas para conocer el realmente el problema a investigar.

2.2.3. Técnicas de investigación.

2.2.3.1. Entrevista.

Esta técnica se aplicó con el diálogo directo a la Gerente General de compañía previo a un encuentro formal y planeado con la entrevistada, obteniendo datos relevantes acerca de los problemas que mantiene la entidad al momento de ejecutar sus actividades.

2.2.3.2. Encuestas.

33 2.2.3.3. Observación.

Esta técnica fue aplicada con la visita previa a la compañía, autorizada con anterioridad por parte de las autoridades competentes, el objetivo de esta fue visualizar la forma en que se desenvuelven o ejecutan las actividades en las distintas áreas que conforman la entidad, analizando las diferentes actitudes, desempeños, procesos y maneras que aplican los colaboradores de la misma.

2.2.4. Instrumentos de la investigación.

2.2.4.1. Guía de entrevista.

Este instrumento sirvió para poder realizar la entrevista a la Ing. Lizz Paola Celi De La Torre Gerente General de la compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial y Comercial Cía. Ltda., con la finalidad de recolectar la mayor cantidad de datos que sirvieron para conocer la problemática de la entidad, con ella concluyendo a la principal falencia que es la gestión de inventarios.

2.2.4.2. Cuestionario de encuesta.

Este fue usado para recopilar los datos más importantes, que permitieron conocer el grado de dificultad que mantenía la compañía en la ejecución del proceso contable y la gestión de inventarios, los motivos para trabajar en las posibles soluciones, datos basados en las respuestas que nos brindó el personal colaborador de la entidad, misma que se elaboró con preguntas acorde a la problemática establecida.

2.1.4.3 Guía de observación.

34

2.3 Resultados del diagnóstico de la situación actual

La situación actual en la que se encuentra la compañía DETEICELI-Departamento Tecnológico Eléctrico Industrial y Comercial Cía. Ltda., justifica la problemática planteada, ya que no cuenta con la aplicación de un proceso contable y gestión de inventarios adecuada a la compañía, porque se basan en un software que no es manejado adecuadamente, generando errores en sus inventarios, transacciones comerciales y reportes lo que provoca tener una información financiera con poca veracidad.

A continuación, se detallan los resultados adquiridos de la aplicación de los diferentes instrumentos de investigación efectuados a los involucrados de la compañía, mismos que contribuyeron a obtener un conocimiento acerca de la realidad existente para poder diseñar un proceso contable y gestión de inventarios.

2.3.1. Análisis e interpretación de resultados.

2.3.1.1. Guía de observación aplicada a la compañía DETEICELI Cía. Ltda.

Nº: 001

Observador: Kateherine Villavicencio

Lugar: Santo Domingo de los Tsáchilas, Av. Tsáchila 537 y Río Baba

Fecha: 15 de mayo de 2018.

Organización General.

1. ¿Evaluar si existen procesos definidos en la organización?

Si___ No__X__

2. Corresponden estos con las necesidades y funciones de la organización

Si___ No__X__

3. ¿Existe una estructura que garantiza la ejecución de funciones de regulación y

35 Si___ No__X__

4. ¿Existen áreas de regulación y control de contabilidad y finanzas, de fuerza de trabajo, capital humano o personal?

Si___ No__X__

5. ¿Están claramente definidos los procesos que se ejecutan en las diferentes áreas de la entidad?

Si___ No__X__ Desconozco___

Sistema de planificación

1. En la actualidad, qué indicadores directivos, límites, u otros se emplean en la empresa.

Existe una escasez de los componentes mencionados anteriormente, ya que los directrices no pasan el tiempo suficiente en la compañía y el personal realiza funciones que muchas veces no le compete a su área.

2. Diga si la empresa conoce a fondo sus propias actividades y sus propias realidades económicas.

Si_____ No_____ Parcialmente___X__

3. A través de la planificación se logra en la empresa:

Anticipar las limitaciones que surgen o pueden surgir, que se oponen al crecimiento de la empresa, y se estudia la forma de superarlas.

Si____ No_____ Parcialmente___X___

36

Dar prioridad a ciertos objetivos. Si__X__ No_____ Parcialmente______

Hacer posible el logro de los objetivos de forma económica. Sí__X__ No_____

Permitir a la dirección verificar el progreso en el camino. Si____ No_____ Parcialmente___X___

2.3.1.2. Entrevista aplicada a la Gerente General de DETEICELI Cía. Ltda.

Pregunta 1. ¿La compañía cuenta con un software contable adecuado?

No, el sistema que maneja actualmente la compañía tiene varias falencias que no permiten que la información que se obtenga del mismo sea verídica, lo cual ocasiona un desfase en las actividades de la compañía.

Pregunta 2. ¿Se desarrolla actualmente un proceso contable dentro de la compañía

DETEICEI Cía. Ltda.?

No. Porque la compañía se basa netamente al software contable que maneja en la actualidad, aunque este no genere los resultados esperados y adecuados.

Pregunta 3. ¿Cuenta la compañía con un plan de cuentas acorde a sus actividades?

Si. En la actualidad la compañía maneja un plan de cuentas adecuado a las actividades que se realizan en la misma.

Pregunta 4. ¿Cree usted que la forma de procesar los datos transaccionales sean los

adecuados?

37

Pregunta 5. ¿Cree usted que con la aplicación de un adecuado proceso contable

facilitaría la obtención de la información financiera?

Si. Porque se realizarían las transacciones de forma adecuada, concisa y correcta, mediante procesos, métodos y técnicas que facilitarían la obtención de la información y con ello facilitarían la toma de decisiones de la gerencia en el momento indicado.

Pregunta 6. ¿Existe la documentación oportuna en la que se pueda obtener

información sobre las existencias en bodega y exhibición en el almacén?

No. Porque el sistema que maneja la compañía arroja resultados erróneos, y se desconoce cuanta mercadería en realidad se tiene en stock y en bodegas.

Pregunta 7. ¿Qué tipo de inconvenientes ha causado la falta de control de los

procesos de inventarios en la compañía DETEICELI Cía. Ltda.?

Entre uno de los inconvenientes estaría que se ha perdido la oportunidad de hacer ventas, lo que ha ocasionado pérdida de clientes, al igual que se ha tenido inventario durante mucho tiempo sin rotarlo.

Pregunta 8. ¿Qué tipo de políticas aplica para el control de rotación de inventarios?

Por el momento no contamos con políticas que respalden los faltantes o sobrantes de inventario.

Pregunta 9. ¿Considera usted que es necesario implementar un modelo de gestión

por procesos para el control de inventarios?

Sí. Nos ayudaría mucho en el control de la mercadería y en el conocimiento adecuado de cuando realizar los pedidos, del stock que maneja la compañía, de la mercadería obsoleta o de poca rotación, lo cual nos beneficiaria en reducir costos de almacenamiento.

38

Pregunta 10. ¿Qué puntos clave considera usted que se deberían tomar en cuenta al

momento de determinar el modelo de gestión para la compañía?

Que sea de fácil entendimiento y seguimiento, debe ser uno que permita la obtención de la información de manera inmediata y que sea confiable, además de que permita tener un control de todas las áreas de la empresa.

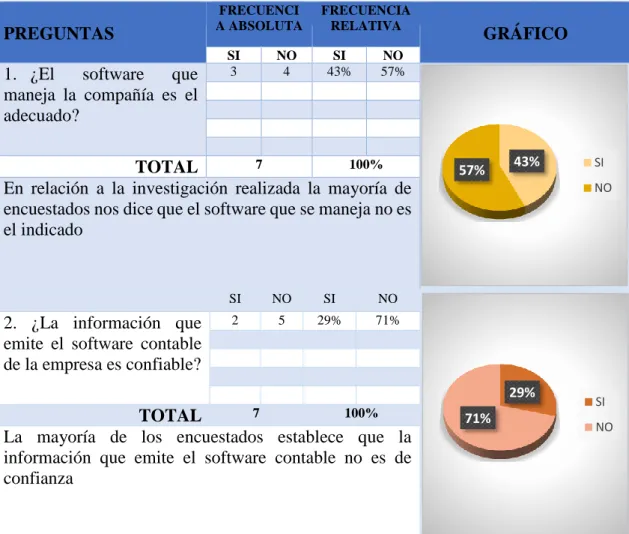

2.3.1.2. Encuesta aplicada al personal de DETEICELIC Cía. Ltda.

De las encuestas realizadas al personal de la compañía se pudo constatar los siguientes resultados.

Tabla 2. Resultados Encuesta

PREGUNTAS

FRECUENCI A ABSOLUTA

FRECUENCIA RELATIVA

GRÁFICO

SI NO SI NO

1. ¿El software que maneja la compañía es el adecuado?

3 4 43% 57%

TOTAL 7 100%

En relación a la investigación realizada la mayoría de encuestados nos dice que el software que se maneja no es el indicado

SI NO SI NO

2. ¿La información que emite el software contable de la empresa es confiable?

2 5 29% 71%

TOTAL 7 100%

La mayoría de los encuestados establece que la información que emite el software contable no es de confianza

43%

57% SI

NO

29%

71%

SI