UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: “SISTEMA DE COSTOS POR PROCESOS PARA LA EMPRESA THE

EXOTIC ROSE DEL CANTÓN CAYAMBE”

AUTORA: MARLENE DEL CARMEN VINUEZA MEJÍA

TUTOR: DOCTORA GERMANIA ARCINIEGAS, MsC.

CERTIFICACIÓN DEL TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que el informe final de tesis de carrera cuyo título es “Sistema de costos por procesos para la Empresa The Exotic Rose del Cantón Cayambe”, fue elaborado por la Señorita Marlene Vinueza, y cumple con los requisitos metodológicos y científicos que la Universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaro que el contenido del informe final de tesis cuyo título es “Sistema de costos por procesos para la Empresa The Exotic Rose del Cantón Cayambe”, presentada como requisito de graduación para obtener la Ingeniería en Contabilidad Superior, Auditoría y Finanzas CPA es original, de mi autoría y total responsabilidad.

Atentamente

DEDICATORIA

El presente proyecto dedico a Dios, quien en todo momento ha sido y es mi fortaleza, siempre me esfuerza y me sustenta, es mi amparo y mi refugio.

A mi familia y en especial a mi hermana que a pesar de nuestras diferencias, me ha apoyado. Margod, gracias por apoyarme. Y a mí persona por todo el esfuerzo y constancia que he puesto a lo largo de estos años de estudio y al final poder elaborar mi tesis, a pesar de todos los tropiezos y angustias que he tenido en mi camino, por luchar por lo que quiero y conseguir mis propias metas, para ser cada día mejor y no desmayar ante las adversidades.

AGRADECIMIENTO

Dios infinitamente te agradezco por haberme permitido llegar hasta este momento, porque sé que sin tu consentimiento nada es posible.

A la Universidad “Uniandes”, la cual me abrió las puertas para poder prepararme profesionalmente.

A mi asesora de tesis la Doctora Germania Arciniegas, quien supo guiarme con paciencia en la elaboración de mi tesis.

ÍNDICE GENERAL

CERTIFICACIÓN DEL TUTOR ... II DECLARACIÓN DE AUTORÍA ... III DEDICATORIA ... IV AGRADECIMIENTO ... V ÍNDICE GENERAL ... VI ÍNDICE DE TABLAS ... VII ÍNDICE DE GRÁFICOS ... VIII RESUMEN EJECUTIVO ... IX INTRODUCCIÓN ... XI

CAPÍTULO I.

EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA ... 1

1.1.1. Formulación del Problema ... 3

1.1.2. Delimitación del Problema ... 3

1.1.3. Identificación de la Línea de Investigación ... 3

1.2. OBJETIVOS ... 4

1.2.1. Objetivo General ... 4

1.2.2. Objetivos Específicos ... 4

1.3. JUSTIFICACIÓN ... 5

CAPÍTULO II.

MARCO TEÓRICO

2.1. ANTECEDENTES INVESTIGATIVOS ... 72.2. FUNDAMENTACIÓN TEÓRICA ... 8

2.2.2. La Agroindustria ... 10

2.2.3. Empresas Florícolas ... 11

2.2.4. Producto, Proceso y Actividad que deben Costearse... 13

2.2.5. Contabilidad ... 14

2.2.6. Contabilidad de Costos ... 15

2.2.7. Costos y Gastos ... 16

2.2.8. Competitividad de Los Costos ... 17

2.2.9. Costos de Inversión o Incurrido ... 20

2.2.10. Costos de Producción ... 21

2.2.11. Costo Unitario ... 23

2.2.12. Costo Total... 24

2.2.13. Clasificación de Los Sistemas de Costos... 24

2.2.14. Sistema de Costos ... 25

2.2.15. Sistema de Costos por procesos de Producción ... 26

2.2.16. Control de Costos ... 36

2.2.17. Productividad ... 40

2.2.18. Rentabilidad ... 41

2.2.19. Producción Agrícola ... 41

2.2.20. Proceso de Producción ... 42

2.2.21. Diagrama de Flujo ... 43

2.3. IDEA A DEFENDER ... 45

CAPÍTULO III. MARCO METODOLÓGICO

3.1. MODALIDAD: ... 463.4. MÉTODOS:... 48

3.5. TÉCNICAS ... 49

3.6. INSTRUMENTOS ... 50

3.7. INTERPRETACIÓN DE RESULTADOS ... 50

3.7.1. Entrevista a Socio, Técnico Agrónomo Segundo Nicolás Cargua Quishpe. ... 50

3.7.2. Entrevista al Gerente, Sr. Joselo Noé Bamondes Oña ... 52

3.7.3. Entrevista a la Contadora de la Empresa Dra. Elizabeth Guerrero... 53

3.8. CONCLUSIONES... 54

CAPÍTULO IV. MARCO PROPOSITIVO

4.1. TÍTULO... 554.2. OBJETIVO DE LA PROPUESTA ... 55

4.3. DESARROLLO DE LA PROPUESTA ... 55

4.4. VALIDACIÓN DE LA PROPUESTA ... 108

CONCLUSIONES

... 111RECOMENDACIONES

... 112BIBLIOGRAFÍA ... 113

ÍNDICE DE TABLAS

Tabla N°1. Clases de Empresas ... 9

Tabla N°2. Clasificación de Los Costos Industriales ... 19

Tabla N°3. Símbolos de La Norma ANSI Diagramas de Flujo ... 44

Tabla N°4. Matriz FODA ... 63

Tabla N°5. Composición de Capital ... 69

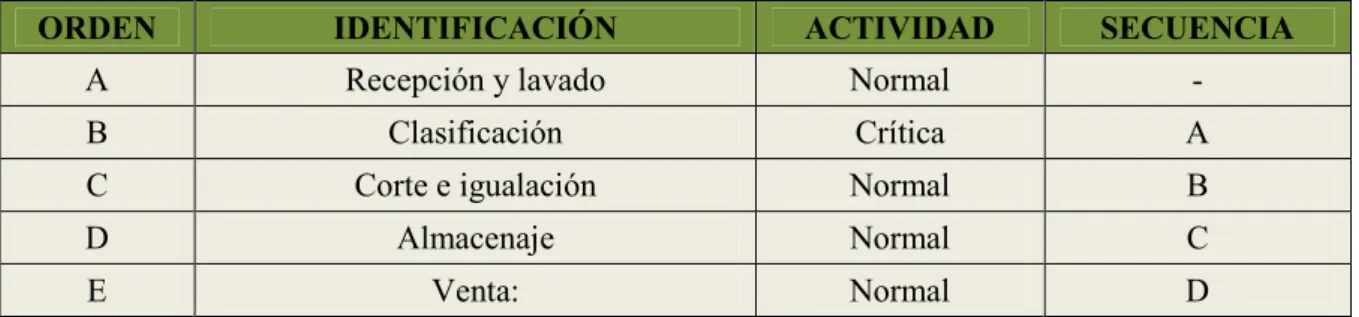

Tabla N°6. Procesos de Cultivo ... 80

Tabla N°7. Proceso de Pos Cosecha ... 81

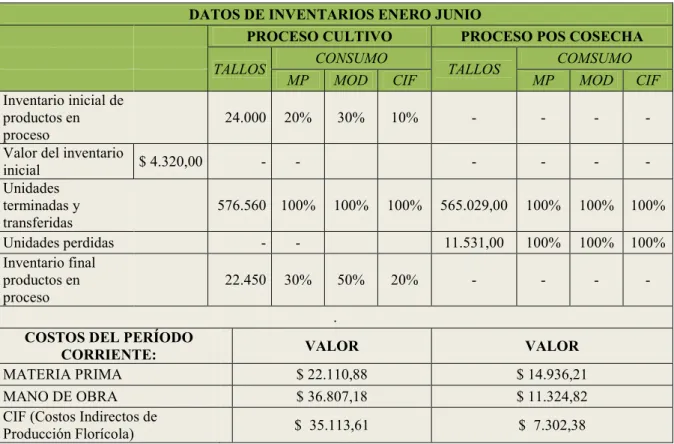

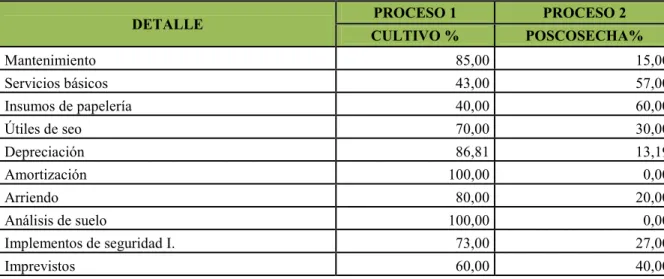

Tabla N°8. Costos del Periodo Ene - Junio 2012 ... 89

Tabla N°9. Flujo de Producción ... 93

Tabla N°10. Sistema de Costo Proceso de Cultivo ... 94

Tabla N°11. Sistema Costo Proceso de Pos Cosecha ... 97

Tabla N°12. Estado de Costo ... 100

Tabla N°13. Resumen Gastos Enero Junio ... 101

Tabla N°14. Matriz Evaluación Impacto Administrativo ... 103

Tabla N°15. Matriz Evaluación Impacto Contable ... 104

Tabla N°16. Matriz Evaluación Impacto Comercial ... 105

Tabla N°17. Matriz Evaluación Impacto Educativo ... 106

ÍNDICE DE GRÁFICOS

Gráfico N°1. Elementos de Costo de Producción ... 22

Gráfico N°2. Elementos del Costo y su Proceso de Producción ... 30

Gráfico N°3. Flujo de Producción en un Costeo Por Procesos ... 33

Gráfico N°4. Organigrama Estructural ... 70

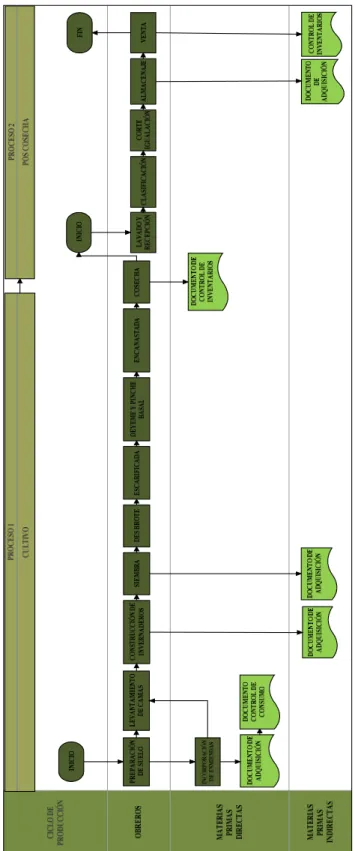

Gráfico N°5. Flujograma de Procesos de La Producción de Rosas ... 82

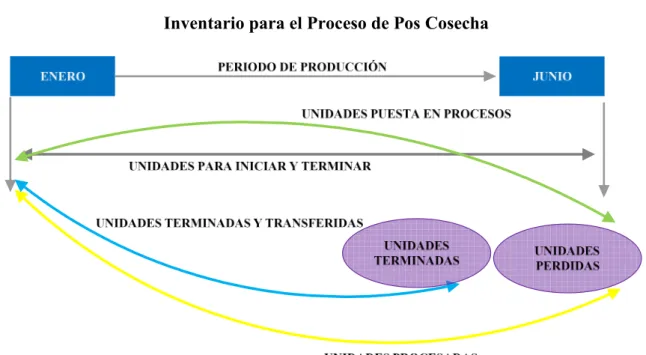

Gráfico N°6. Inventario para el Proceso de Cultivo ... 96

RESUMEN EJECUTIVO

The Exotic Rose es una empresa florícola ubicada en el Cantón Cayambe, organización dedicada al cultivo y exportación de la rosa en distintos países como EE.UU. y Alemania, con una capacidad de producción promedio semestral de 500.000 tallos participando en este mercado competitivo con técnicas florícolas convencionales basadas en el ortodoxo proceso de preparación del suelo, sembrío, fumigación, trabajos mantenimiento, hasta que la planta llega a una etapa de crecimiento denominado punto de corte, fase en la que comienza la cosecha de la flor.

Una vez que la rosa es recolectada comienza un nuevo proceso para su comercialización como es la recepción, lavado y clasificación, punto de control en el cual el lote de cultivo es revisado para el nivel de calidad del producto, señalando que existe un promedio del 2% de la producción que se determina como desperdicio y finalmente se utiliza todos los materiales complementarios para concluir con la venta y comercialización.

La principal problemática de la empresa radica en su estructura de costos, ya que en ella la práctica sobre el tema es desconocida, el control sobre los materiales, el registros de operaciones, se realiza de manera superficial sin formatos adecuados y de manera empírica, contexto que con lleva a la limitación de la empresa en competencia de mercado y control adecuado de los recursos económicos.

ABSTRACT

The Exotic Rose is a blossom company located in the Canton Cayambe, organization dedicated to the farming and exportation of the rose in different countries as the USA and Germany, with a production capacity half-yearly average of 500.000 stems informing on this competitive market with skills blossom company conventional based on the orthodox process of preparation of the soil, sown field, fumigation, works maintenance, until the plant comes to a stage of growth so called point of court, phase in the one that begins the crop of the flower.

Once the rose is gathered it begins a new process for his commercialization as it is the reception, wash and classification, checkpoint in which the lot of farming is checked for the quality level of the product, pointing out that there exists an average of 2 % of the production that decides as a waste and finally all the complementary materials are used to conclude with the selling and commercialization.

The principal problems of the company takes root in his structure of costs, since in her the practice on the topic is not known, the control on the materials, the records of operations, is realized in a superficial way without suitable formats and in an empirical way, context that with to the limitation of the company in competition of market and suitable control of the economic resources.

INTRODUCCIÓN

El tema de investigación tiene como principal novedad la aplicación de un sistema de costos por proceso en las fases de gestión operativa que la empresa The Exotic Rose necesita para controlar el flujo económico de los recursos utilizados en el cultivo y pos cosecha de la rosa de exportación para impulsar su competitividad empresarial en el mercado de Cayambe en la actualidad.

Modalidad contable que permitirá lograr mejoras en la gestión administrativa, comercial, y contable en el interior de la entidad, además inferir de manera externa en estudiantes, profesionales y empresas similares la base de formación educativa en el tema concerniente de costos por proceso en el área de la floricultura.

La principal estructura del informe de tesis tuvo su desarrollo en cuatro capítulos bien definidos, donde se expuso la temática de investigación de manera sencilla y concreta, enfocándose principalmente en los siguientes aspectos:

El primer capítulo plantea la problemática de la empresa The Exotic Rose en el ámbito contable sobre el proceso de cultivo y pos cosecha de la rosa como producto final, exponiendo principalmente que los procedimientos de esta temática en la organización tienen aspectos empíricos en cuanto a la contabilización de costos se refiere y que existe necesidad de optimizar los recursos de forma adecuada.

inicio de su medición, la designación de costos unitarios, unidades equivalentes y la acumulación por departamentos, con el fin de fundamentar el trabajo del marco propositivo.

El tercer capítulo sustenta la base metodológica de la investigación, describiendo el uso del enfoque cuali-cuatitativo para desarrollar el informe y el trabajo de campo en la recolección de datos, además de instrumentos como la guía de entrevista para la información primaria de la entidad y la bibliografía como información secundaria complementaria.

Finalizando con el cuarto capítulo, la propuesta de sistematización de costos por procesos de cultivo y pos cosecha en la florícola, definiendo primero el marco legal, organizacional y productivo necesario para implementar el mecanismo de costeo planteado, identificando el tipo de proceso, la estructura de costos utilizados, el flujo de inventario adecuado, el cálculo de la producción equivalente, los costos unitarios y la asignación de costos, además de la validación de tal sistema mediante el criterio profesional de expertos en el campo de costos.

La línea de investigación del trabajo de grado está enmarcada en la administración estratégica, debido a que incide en gestión, dirección y control de la entidad para la base de elaboración de acciones estratégicas en el campo comercial, contable y administrativo.

CAPÍTULO I

1.

EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA

Según la revista (Marketing Flowers Internacional, 2011) en las últimas décadas el sector florícola es considerado como una parte del motor productivo del Ecuador lo que le ha llevado a ubicarse como una de las actividades importantes dentro de los productos no tradicionales. Pero sin embargo existe un gran obstáculo para este sector, como es competir con el país fronterizo, Colombia, en lo que respecta a los aranceles por los impuestos reducidos, originando precios competitivos frente a los de nuestro país.

En el sector del Cantón Cayambe la floricultura ha tenido fuertes golpes, especialmente a los medianos productores por diferentes aspectos, entre ellos se puede mencionar el aspecto económico, que en varios de las personas de este sector productivo han resultado en una declaración de quiebra.

La empresa “The Exotic Roses”, ubicada en el Cantón Cayambe, se dedica a la producción y comercialización de rosas, conformada por tres socios, y que de acuerdo a la entrevista realizada al Señor Joselo Bamondes, que es uno de los propietario de la florícola; supo manifestar que la misma no ha podido tener un crecimiento empresarial acorde a sus esfuerzos; por cuanto está inmersa en una serie de deficiencias tales como:

calculan sin un criterio adecuado, ocasionando que los valores incurridos sean muy subjetivos, pues no son determinados de forma clara y precisa; lo que provoca que exista un desconocimiento en cuanto al costo de producción, impidiendo una racional toma de decisiones oportunas y adecuadas.

En cuanto a la producción no se planifica de forma adecuada, pues en muchas ocasiones existe sobreproducción y este exceso no se puede ubicar con facilidad en el mercado, y si se encuentra algún segmento es a precios muy bajos, y en muchas ocasiones al no poder venderlas se tiene que enviar a la basura.

El control fitosanitario es muy deficiente e inadecuado pues existen escasos seguimientos de los programas de fumigación; provocando que las enfermedades proliferen, ocasionando un incremento de aplicaciones (fumigación) para poderlas controlar, dando origen a que el costo de los insumos se eleve.

El precio de los insumos tiende a subir constantemente, provocando malestar a la producción; pues no se ha logrado conseguir la mejor alternativa para contrarrestar esta dificultad y la única solución es subir el precio de la flor. Esta subida de precios, provoca la disminución de los pedidos por parte de los clientes.

Todo esto ha provocado que el valor en nómina se eleve, por cuanto se dedica un tiempo prudente para instruir al nuevo personal que se incorporará a la empresa, que en muchas ocasiones se recluta mano de obra no calificada. Todos estos inconvenientes han impedido poder determinar en forma adecuada y exacta la rentabilidad de la florícola, por cuanto no conocen la realidad del costo de producción de sus rosas.

1.1.1. Formulación del Problema

¿

Cómo determinar técnicamente los costos incurridos en la producción de flores de laempresa “The Exotic Rose”?

1.1.2. Delimitación del Problema

Objeto de Estudio: Proceso Contable. Campo de Acción: Costos por Procesos.

Lugar: Empresa ¨The Exotic Rose¨ ubicada en el Cantón Cayambe, Provincia de Pichincha.

Tiempo: año 2012.

1.1.3. Identificación de la Línea de Investigación

1.2. OBJETIVOS

1.2.1. Objetivo General

Elaborar un sistema de costeo por procesos para la determinación técnica de los costos incurridos en la producción de flores de la empresa “The Exotic Rose” ubicada en el Cantón Cayambe.

1.2.2. Objetivos Específicos

Fundamentar teóricamente el sistema de costeo por procesos y los costos de producción de flores.

Diagnosticar la situación actual de la empresa en la determinación de sus costos.

Identificar el proceso productivo de la flor, registro y cuantificación de insumos por áreas.

1.3. JUSTIFICACIÓN

La floricultura en el Ecuador representa una parte del motor económico medido en divisas, así como también genera un gran aporte social. Este sector ha creado una cantidad muy considerable de puestos de trabajos tanto directos como indirectos.

La empresa Exotic Roses es parte de este impulso económico, por esta razón se ve conveniente orientarla a que aplique estrategias que mejoren sus actividades, pues según el Señor Joselo Bamondes que es uno de los propietarios ha manifestado que no han obtenido los resultados esperados. Por tal razón y después del análisis realizado a la empresa se ha visto la necesidad de elaborar un sistema de costos por procesos, pues es de vital importancia, para tener conocimiento de cómo inciden sus costos dentro de la producción, y tener un desarrollo productivo deseado, pues desde su inicio hasta la presente fecha la empresa no ha realizado ningún control de estos, ya que el registro contable se lo considera en función de la contabilidad general y no de la de costos que señale los costos que se han incurrido en el proceso productivo.

CAPÍTULO II

2.

MARCO TEÓRICO

2.1. ANTECEDENTES INVESTIGATIVOS

“The Exotic Roses” está ubicada en la Provincia de Pichincha en el Cantón Cayambe, esta empresa inicia sus actividades por iniciativa del Señor Joselo Bamondes uno de los socios de la empresa, la misma que está dedicada a la producción y exportación de rosas.

Después de revisar las fuentes bibliográficas existentes acerca del tema: sistema de costos por procesos; existe una tesis cuyo título es: “Implementación de un Sistema de Costos por Procesos para la Empresa Aguas Flor, en el área florícola en el cantón de Sangolqui” su autor es: la Señorita Nancy Patricia Chicaiza Aguas; esta investigación se enfoca en la determinación de los costos de producción, así como también a establecer los beneficios económicos para la empresa en cuestión.

permitiéndole incrementar su participación en el mercado, crear una ventaja comparativa frente a otras empresas y aumentar la percepción del cliente hacia su producto.

Es importante señalar la autenticidad de este tema de investigación, por cuanto no se encontró en la empresa “The Exotic Rose” antecedentes de otros trabajos de investigación con las mismas características presentadas en este trabajo.

Cabe destacar que cualquier estrategia de costos, es única en alguna forma porque es específica para cada organización establecida.

2.2. FUNDAMENTACIÓN TEÓRICA

2.2.1. La Empresa

2.2.1.1. Definición

Según (ZAPATA, 2008) manifiesta que la empresa es todo ente económico la cual ofrece a sus clientes bienes y/o servicios que al ser vendidos producirán una renta; opinión que coincide con el auto (REY, 2008), mientras que para (JULIÁ, 2005) la empresa también puede considerarse como una fuerza de producción que comercializa productos o servicio y busca de un beneficio.

2.2.1.2. Clases de Empresas

Tabla N°1.

Clases de Empresas

SEGÚN SU NATURALEZA

SEGÚN EL SECTOR O EL ORIGEN DEL

CAPITAL

SEGÚN LA INTEGRACIÓN DEL CAPITAL Y/O NÚMERO

DE SOCIOS Industriales: transformación

de materia prima en productos nuevos. Ej.: Textiles San Pedro

Comerciales: compras y venta de productos. Ej.: Importadores Tomebamba. Servicios: generación y venta de productos intangibles. Ej. Banco del Pichincha

Agropecuarias: explotación agrícolas y pecuarios.

Mineras: explotación recursos subsuelos

Públicas: capital del sector público. Ej.: Correos del Estado.

Privadas: capital del sector privado. Ej. Pintulac.

Unipersonales: capital de una sola persona.

Sociedades: aporte de personas jurídicas o naturales

Sociedades de personas.

Sociedades de Capital

Sociedades sin ánimo de lucro.

Como es de conocimiento que las empresas son organizaciones de negocios orientadas a ofrecer bienes y servicios para los consumidores, las mismas se clasifican atendiendo a múltiples aspectos como por ejemplo según su función económica, así como también de acuerdo al capital aportado por los socios, o como también se pueden clasificar según el número de socios que la conforman.

2.2.2. La Agroindustria

El autor (ÁLVAREZ, 2006) considera que la agricultura es un sector de economía primaria para la producción de bienes básicos en la población y tiene una relación directa con los alimentos y las materias primas, mientras que el escritor (DÍAZ, 2009), argumenta que este sistema económico requiere de cadenas de comercialización con grandes expectativas en satisfacer necesidades alimenticias dentro del conjunto de personas.

La modernización del agro y el progreso de la industria se pusieron de manifiesto tras una clara y cada vez mayor interdependencia entre estos dos sectores.

Es así que a la actividad florícola se la ubica en la denominada Empresa Agroindustrial, por cuanto se fusionan las ventajas tanto de la tierra como de la tecnología.

2.2.3. Empresas Florícolas

La empresas floricolas en el Ecuador, según (GUERRA, 2012), son unidades productivas del sector agroindutrial que permite sustentar gran parte de una necesidad existente en el consumo de flores interna y externamente del país, especialmente en la exportación por su gran valor estético, además de influir en economias locales, con empleo, crecimiento y nuevas fuentes de ingresos para inversionistas y personas relacionadas a las opercaiones de cultivo y cosecha; además este forma de producción dentro de la agroindustria entró en vigencia en la década de los 60 en Latinoamerica y el Ecuador, el escritor (PERÉZ, 2007) tambien afirma que esta situación afecta la situación económica y social de lugares como Cayambe por sus condiciones climáticas optimas para el cultivo de las flores.

Hoy en día la importancia económica y social de la floricultura resulta elemental dentro de la generación de riqueza y empleo, todo esto gracias a la inversión y a la buena producción de las tierras fértiles que posee el Ecuador. Tiene inicio por el año 1983 por iniciativa de empresarios agrícolas, marcando el principio de la producción Florícola en el Ecuador, este producto convirtió al país en uno de los exportadores más importantes a nivel mundial. Esta actividad en un inicio dejaba interesantes ganancias y un futuro prometedor. Claro que todas las empresas que han llegado a cumplir sus objetivos son las que emprendieron la actividad dirigidas por medio de un estudio de factibilidad bien estructurado que les ha permitido esclarecer sus fortalezas y debilidades.

Por el tipo de flor que cultiva. Por la actividad que realiza.

2.2.3.1. Por el Tamaño:

Una organización puede ser identificada por su tamaño, según (GONZÁLES, 2011), para determinar la magnitud de su imagen en parámetros cuantificables, y para ello es necesario medidas como: número de empleados y nivel de ventas principalmente; mientras la editorial (ANDINA, 2008) generaliza en cuatro categorías a nivel práctico sobre las empresas: micro, medianas, empresas y grandes empresas, para mejor comprensión dentro de cualquier actividad que se realice en el mercado.

Además de los criterios de clasificación descritas pueden también agregarse los siguientes factores como: por el valor patrimonial, volumen de activos, superficie cultivada y aspectos relacionados con la actividad de la organización y que puedan definir cuantitativamente de manera real según sea el caso de las necesidades del sector empresarial.

2.2.3.2. Por el Tipo de Flor que Cultiva

Se consideran: las rosas, claveles – mini clavel, flores de verano, flores tropicales. Entre otras.

2.2.3.3. Por la Actividad que Realiza

Productoras encargadas de proveer plantas,

Las comercializadoras encargadas entre el productor y el consumidor, Las que conjugan las dos actividades.

2.2.4. Producto, Proceso y Actividad que deben Costearse

“Cualquier producto, sea complejo o fácil de elaborar, especializado o genérico por el uso que se le dé, debe costearse a fin de conocer cuál es el valor económico que tiene; es decir, la

inversión requerida para obtenerlo. Para fines informativos y de control, se pueden costear

además los procesos o fases por los cuales transita el producto”, (ZAPATA, 2008, pág. 19).

“La gerencia por proceso requiere también que las técnicas de acumulación de costos que se utilicen se correspondan con este enfoque de gestión. Existen diversas técnicas para este

enfoque, costeo por órdenes, costeo por actividad y costeo por proceso” (MEDINA, 2005, pág. 197).

El concepto anteriormente señalado hace referencia a que son los productos, procesos o sus actividades que tiene que ser costeados, con la finalidad de tener una idea precisa de los recursos necesarios para obtenerlos.

gradualmente va deteriorando la situación financiera y cuando se torna evidente pueden ser fatales las consecuencias.

2.2.5. Contabilidad

2.2.5.1. Definición

A criterio de (FIERRO, 2009) señala que la contabilidad es un proceso que acumula información de la empresa, y que hace el seguimiento al desarrollo de las operaciones o actividades económicas que realiza el ente, agregando también la percepción del autor (TAMAYO, 2008) donde expone a la contabilidad como un método para establecer una imagen fiel de las variaciones que existen en el conjunto patrimonial económico de la empresa determinando así resultado positivo o negativo de un ciclo operativo según sea el caso.

Por consiguiente la contabilidad es una disciplina que enseña las normas y los procedimientos para ordenar, analizar y registrar las operaciones realizadas por las unidades económicas.

También se dirá que la contabilidad tiene por objeto llevar la historia económica y financiera de las diferentes operaciones que realiza un ente económico con la finalidad de brindar información exacta del desarrollo de las actividades.

2.2.6. Contabilidad de Costos

2.2.6.1. Definición:

Según (BRAVO, 2009) señalan que permite el análisis, clasificación, registro, control e interpretación de los costos utilizados en la empresa; es decir ayuda a determinar el costo de la materia prima, mano de obra y costos indirectos de fabricación que se utilizan para la elaboración de un producto o la prestación de servicios, y a criterio de (BERFIELD, 2005) señala que la contabilidad desde este enfoque se define por cada procedimientos de transformación, con la finalidad de obtener resultados por cada ciclo de producción, actividad y departamento.

La Contabilidad de Costos es un buen instrumento de control y planeamiento a corto, mediano y largo plazos, que permite, en base a la información resultante de su aplicación, la búsqueda de alternativas de solución a problemas presentes y futuros y la consecuente toma de decisiones.

Además ayuda al establecimiento de los recursos a emplearse, planificarse, realizar evaluación y control sobre los valores que conforman el costo de los productos o servicios, como también determina la rentabilidad de cada producto, entre otros aspectos fundamentales de esta contabilidad.

2.2.6.2. Objetivos

planificación de la produción y la comunicación de la información del costo. El Sistema ayuda a cumplir los siguientes objetivos en una organización:

Establecer el costo de los productos elaborados de la empresa utilizando el control adecuado y oportuno de sus diferentes elementos.

Planificación del programa de producción.

Controlar y evaluar los inventarios, tanto de la materia prima, productos en proceso y de los productos terminados.

Establecer los recursos a emplearse en el proceso de producción Determinar los precios de venta.

Proporcionar a la gerencia los elementos necesarios para la toma de decisiones estratégicas adecuadas con respecto a la producción.

2.2.7. Costos y Gastos

2.2.7.1. Costos:

El escritor (SARMIENTO, 2010) señala que costo es una inversión aplicada al departamento de producción, de igual manera para (HANSEN, 2007) costos es una palabra que se utiliza para medir los esfuerzos empleados para la fabricación de un bien o prestación de servicios, mientras que (CÁRDENAS, 2005) manifiesta que es el efectivo que se sacrifica para obtener bienes y servicios que darán como resultado beneficios actuales o futuros para la organización.

monetario del material, mano de obra y los CIF y que va a generar ingresos, es decir, que representa una inversión, puede ser está presente o futura.

2.2.7.2. Gastos:

De acuerdo a (REYES, 2005), señala que costo es el conjunto de valores que se utilizan en la transformación de un producto, mientras que gasto es el valor que se aplica en las ventas y la administración de la empresa; como también (GUZMÁN, 2005) asegura que los gastos son recursos económicos con destinos de inversión sobre el buen funciomanimineto de la empresa a nivel subjetivo e idiológico de la dirección admisnitrativa.

El gasto es un egreso no identificable con el producto que se fabrica, este desembolso no es recuperable.

Además el gasto puede disminuir la utilidad e inclusive puede ocasionar perdidas.

2.2.8. Competitividad de Los Costos

“Mantener los costos bajos para poder obtener utilidades y ofrecer precios atractivos para los consumidores” (BATEMAN & SNELL, 2009, pág. 16).

“Las estrategias de liderazgo en costos es un conjunto integrado de acciones que desempeña la empresa para producir bienes o servicios que tenga características aceptables para los

Al inicio los pequeños negocios suelen atender de manera exhaustiva los costos, pero con el pasar del tiempo los propietarios, ponen atención a otras cosas, los gastos aumentan y los costos se elevan.

Si algo no funciona la empresa se ve en apuros de efectivo. Administrar y mantener bajos los costos requiere eficiencia, cumplir las metas utilizando los recursos conscientemente y minimizar los desperdicios.

2.2.8.1. Elementos de Costos

El criterio del autor (JIMÉNEZ, 2006) indica que los elementos básicos en la estructura de costos son tres, materiales, mano de obra y costos inidrectos dentro de culaquier proceso productivo.

Además (ROJAS, 2007), dice que los elementos del costos permiten establecer un orden para el análisis pertinente en la distribución de costos desde distintos enfoques y necesidades.

Por lo tanto es necesario definir las categorías o elementos de una estructura de costos:

Materia Prima Directa Mano de Obra Directa

Costos Indirectos de Fabricación

Tabla N°2.

Clasificación de Los Costos Industriales

CLASIFICACIÓN DE LOS COSTOS INDUSTRIALES

1.- Por su Naturaleza o Actividad Operacional: La producción fabril se realiza a través de dos sistemas

fundamentales: por órdenes de producción y por procesos de producción

2.- Por el método de cálculo o contabilización: se

relaciona con el momento en que se realiza el

cálculo del costo, respecto del periodo de

producción.

a.) Costos Reales o Históricos: son costos que se han

incurrido en el proceso de transformación.

b.) Costos Predeterminados: Se calculan antes de

realizar la producción y en forma estimada en

condiciones futuras.

3.- Por Departamento o sección: funciones

generales de una empresa: fabricación, venta y

administración. Los egresos, se acumulan por

separado para cada una de las funciones

a) Costos de producción: costos empleados en la

producción y que no corresponden ni a materiales

directos ni a mano de obra directa.

b) Costos de Administración: conocidos también como

Gastos Administrativos;

c) Costos de Venta: Se los conoce como Gastos de

Venta.

4.- Por su Comportamiento en el Volumen de

Producción: en muchas ocasiones los rubros que

conforman el costo total no tiene el mismo

comportamiento con referencia al volumen de

producción

a.) Costos Fijos.-no varían independientemente de la

producción.

b.)Costos Variables: Cambian de acuerdo al volumen

de producción.

c.)Costos Semivariables: compuestos por una parte fija

y una variable.

5.- Por la Identificación con el Producto

a.)Costos Directos: Intervienen directamente en el

proceso de producción, fácilmente medibles

b.)Costos Indirectos: Intervienen indirectamente en la

producción

En donde más se ha desarrollado la contabilidad de costos es en el campo industrial, es decir en el campo relacionado con los costos de fabricación de las empresas manufactureras.

Existe una serie de normas y procedimientos contables que forman los sistemas de costos, estos sistemas pueden ser; sistemas de costos por procesos y por órdenes de producción.

2.2.9. Costos de Inversión o Incurrido

2.2.9.1. Definición:

“El costo de un bien lo constituye el conjunto de esfuerzos y recursos que han sido invertidos con el fin de producirlo. La inversión está representada en tiempo, en esfuerzo o en

sacrificios, a la vez que en recursos o en cápita” (HUICOCHEA, 2010, pág. 18).

El conjunto de factores técnicos requeridos para la producción de un bien son: un número específico de horas de trabajo del hombre y de la máquina; ciertas clases de materiales con especificaciones completas; herramientas especiales; máquinas movidas por fuerza muscular o por fuerza mecánica; un lugar adecuado en su ambiente y espacio en que se lleve a cabo la producción, etc.

También al costo de inversión se conoce como costo incurrido; en el aspecto fabril representa los factores técnicos e intelectuales que intervienen en la producción, que son medibles en dinero.

Depreciación, Impuestos, Financiación, Amortizaciones, así como también pueden ser de consumos (porque también pueden ser al consumo de mano de obra, etc.). En un panorama general se puede decir que es el conjunto de pagos y obligaciones contraídas.

2.2.10. Costos de Producción

2.2.10.1.Definición:

A criterio de (RICÓN & LASSO, 2010) son inversiones que se destinan a la realización de un bien o servicio, también se los conoce como costos de operación; además los costos de producción según (CANO, 2005) están ligados directamente con las operaciones de transformación y actividades de operación en los bienes o servicios ofrecidos por una empresa.

Estos son necesarios para mantener un negocio, una línea de procesamiento o un equipo en funcionamiento. La diferencia entre el ingreso y el costo de producción da como resultado el beneficio bruto.

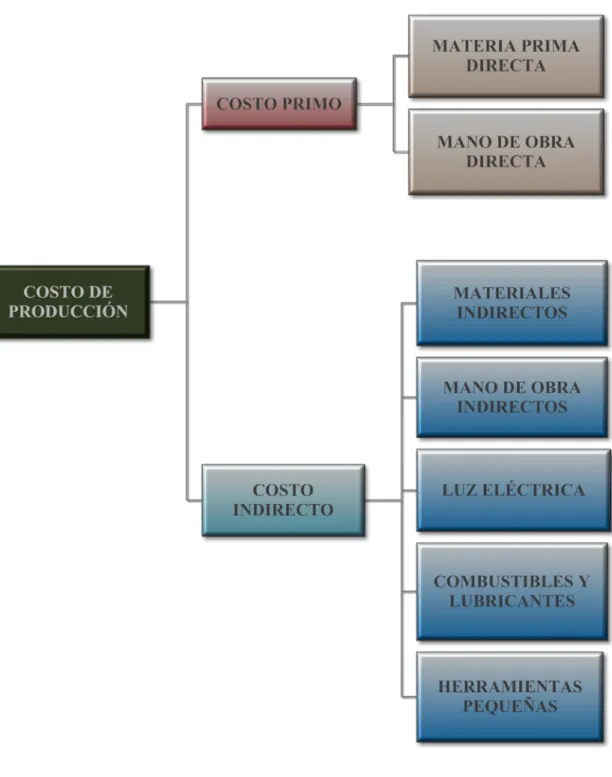

El costo de producción está identificado por dos características: la primera es que para producir bienes se debe generar un costo; la segunda característica es que los costos deben ser mantenidos tan bajos como sea posible y eliminados los innecesarios.

Gráfico N°1.

Elementos de Costo de Producción

2.2.11. Costo Unitario

2.2.11.1.Definición

“Es la división del costo total de la orden de producción entre el número de unidades producidas” (RICÓN & LASSO, 2010, pág. 185).

“Un costo unitario es calculado dividiendo los costos totales por el número de unidades producidas” (TORO, 2007, pág. 14).

COSTO UNITARIO =

Al realizar los respectivos registros y acumulación de los costos, el total no es suficiente para saber cuánto cuesta producir un determinado producto.

Es necesario obtener el costo unitario de cada producto que se vende, así como también dar un valor a los inventarios que han de registrarse en los estados financieros.

Además estimar el costo total unitario es muy necesario, ya que suele hacerse para establecer el precio de venta del bien que se vende, este cálculo es base para poder asignar costos en un proceso productivo, por lo tanto su incidencia es importante como instrumento de distribución

COSTO TOTAL

2.2.12. Costo Total

2.2.12.1.Definición

A criterio de (RICÓN & LASSO, 2010) representa la sumatoria de los costos que se incidieron en la elaboración de un producto dirigido a una orden de producción.

Además (LONGENECKER, 2009), define este costo como la suma de todos los costos que incluyen los procesos productivos, administrativos y de comercialización que existan en la empresa.

Como se menciona, los costos totales incurridos en la operación de una empresa durante un periodo dado, se cuantifican sumando sus costos fijos y variables en el corto plazo.

2.2.13. Clasificación de Los Sistemas de Costos

2.2.13.1.Definición

Según (POLANCO, 2007) define al sistema como un conjunto integrado de partes relacionadas y dinámica, que desarrolla una función y está destinado a alcanzar un objetivo específico, y a criterio de (HUICOCHEA, 2010) es un conjunto de procedimientos.

2.2.14. Sistema de Costos

2.2.14.1.Definición

Según (SARMIENTO, 2010), representa una serie de normas, principios y procedimientos contables; para optar por un sistema de costos se debe tener muy en cuenta las características de producción y de lo que se produzca en la empresa, a criterio de (HUICOCHEA, 2010) los sistemas de costos son conjuntos de procedimientos estructurados que tiene como característica la determinación de costos unitarios tanto de producción como de venta.

En la actualidad, existen diferentes tipos de sistemas que se utilizan para generar información para diferentes propósitos. La información del costo de un producto o servicio es usada por los gerentes para establecer los precios del producto, controlar las operaciones y elaborar estados financieros. Además el sistema de costos mejora el control, suministrando información sobre los costos incurridos por cada departamento.

2.2.14.2.Clasificación

Esta clasificación está caracterizada por la unidad de costeo (unidad para la cual se van a acumular los costos) y por la modalidad de la producción.

2.2.15. Sistema de Costos por procesos de Producción

La elaboración de un sistema de acumulación de costos debe ser compatible con la naturaleza y el tipo de operaciones que realice una empresa manufacturera.

De acuerdo a (SARMIENTO, 2010), señala que este sistema es aplicable por lo general a empresas donde el proceso de producción es continuo o en serie, en gran escala y homogéneos; y en varios procesos, es decir los pasos que debe seguir, a criterio de (CASTRILLON, 2010), manifiesta que en los tipos de producción que no permite identificar los lotes de producción dentro del proceso industrial por cuanto es producción continua, en este caso los costos se acumulan en procesos, pero para (HORNGREN, 2007), al producir unidades idénticas de productos o servicios en masa, y que ha sido procesadas como trabajos individuales, se aplica el costeo por procesos para calcular el costo de producción promedio de cada unidad y de acuerdo a la editorial (LEXUS, 2010), es aplicable a las empresas industriales que por la naturaleza operacional es preciso considerar un proceso continuo en un ciclo o proceso productivo.

Ejemplo: fábrica de cemento, industrias textiles, empresas mineras, empresas donde mezclan productos químicos, etc.

De acuerdo a los conceptos señalados el costo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo.

Cuando dos o más procesos se ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en centros de costo.

A cada proceso se asignaría un centro de costos, y los costos se acumularían por centros de costos en lugar de departamentos.

La materia prima, mano de obra directa y los CIF no se pueden identificar con un lote específico ya que se trata de un proceso continuo.

En cuanto a la determinación de los costos unitarios se tendrá que dividir el total de costos de producción de cada uno de los departamentos entre la producción equivalente para periodo determinado.

2.2.15.1.Objetivos del Sistema Costo por Procesos

Entre los principales se pueden argumentar los siguientes:

“Averiguar en un tiempo determinado los costos totales y unitarios a nivel de cada elemento de producción de un proceso en particular.

Controlar los costos de producción a través de los informes que sobre cada fase debe

“Este sistema se utiliza fundamentalmente cuando existe un tipo de producción mono producto o cuando la distinción entre los distintos productos no es excesiva y tiene como

particularidad que considera el grado de avance del componente del costo (materia prima,

mano de obra, costos indirectos de fabricación)” (FAGA, 2006, pág. 64).

La asignación de costos en un departamento es sólo un paso intermedio; el objetivo fundamental es calcular los costos unitarios totales para determinar el ingreso. Durante un período, algunas unidades serán empezadas pero no se terminarán al final del mismo.

En consecuencia, cada departamento debe determinar qué cantidad de los costos totales incurridos por el departamento es atribuible a unidades aún en proceso y qué cantidad es atribuible a unidades terminadas.

2.2.15.2.Características del Sistema de Costos por Procesos:

Entre las más importantes tenemos:

Número de unidades suficientemente amplia para cubrir la demanda del mercado.

Precio de venta generalmente se establece en función de la oferta y demanda del producto.

A cada unidad de producción en cada uno de los procesos se asigna una cantidad similar de los costos de producción.

Para el cálculo de los costos unitarios se dividen los costos de producción departamentales de cada periodo entre la producción del mismo.

Cada proceso o cada uno de los departamentos productivos tienen su propia cuenta de producción en proceso.

Se expresa como unidades equivalentes la producción en proceso y se consideran unidades terminadas (completas) al final de cada periodo.

Con respecto a los productos semi terminados que son recibidos de departamentos anteriores son materiales agregados que se los consideran como otro tipo de materia prima para el proceso siguiente.

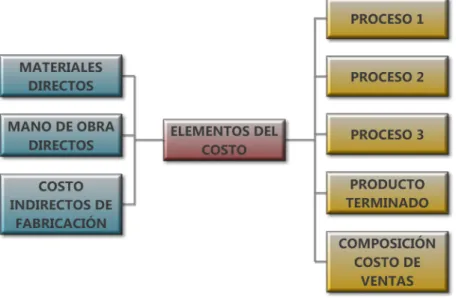

2.2.15.3.Elementos

Los tres elementos básicos del sistema de costos por procesos son:

Materia prima directa Mano de obra directa

Gráfico N°2.

Elementos del Costo y Su Proceso de Producción

FUENTE: SARMIENTOS, Rubén, Contabilidad de Costos, 2da Edición, Ecuador, 2010, pág. 259. ELABORADO POR: Marlene Vinueza.

2.2.15.4.Materia Prima

Según (RINCÓN & VILLAREAL, 2010), es donde se registra el valor de las materias primas utilizada en el proceso de fabricación de los bienes destinados para la venta, y a criterio de (NARANJO & NARANJO, 2003) señala que es el elemento primario de la producción y que es transformado mediante un proceso en bien final, generalmente se clasifica en:

Materia Prima Directa Materia Prima Indirecta

ya que este sistema considerará como un solo rubro por tratarse de un proceso continuo y de productos prácticamente iguales.

Por lo tanto, la única cuenta que se utilizará es inventario de materiales, acreditando la respectiva obligación a pagar.

En el sistema de costeo por procesos por lo general se requiere menos asientos en el libro diario. Con frecuencia, un asiento en el libro diario al final del mes para cada departamento es todo lo que se necesita en este sistema de costeo.

2.2.15.5.Mano de Obra

Según (RINCÓN & VILLAREAL, 2010), es la actividad y trabajo humano que se utiliza en la elaboración del producto, y según (NARANJO & NARANJO, 2003), es la utilizada en el proceso de fabricación, contablemente la mano de obra se clasifica en:

Mano de Obra Directa Mano de Obra Indirecta

Los valores que se cargan a cada departamento se asignan de la siguiente manera: Si un empleado trabaja en el departamento C, su salario bruto se carga al departamento C.

2.2.15.6. Costos Indirectos de Fabricación

“Los costos indirectos son todos los costos de fábrica que no se puede asociar directamente con el producto o es complejo asociarlos con precisión. Los costos indirectos son asignados

al producto por prorrateo a cada orden de producción” (RINCÓN & VILLAREAL, 2010, pág. 17).

“Los costos indirectos de fabricación, incluyen todos los costos de manufactura excepto el material y la mano de obra directas” (WARREN & REEVE, 2005, pág. 11)

Aquí, aplica los costos indirectos de fabricación, al inventario de productos en proceso a una tasa de aplicación predeterminada.

Esta tasa se expresa en términos de alguna actividad productiva común. Los costos indirectos de fabricación reales se acumulan en una cuenta de control de costos indirectos de fabricación. Se mantiene un libro mayor auxiliar para registrar con mayor detalle los costos indirectos de fabricación reales incurridos por cada departamento.

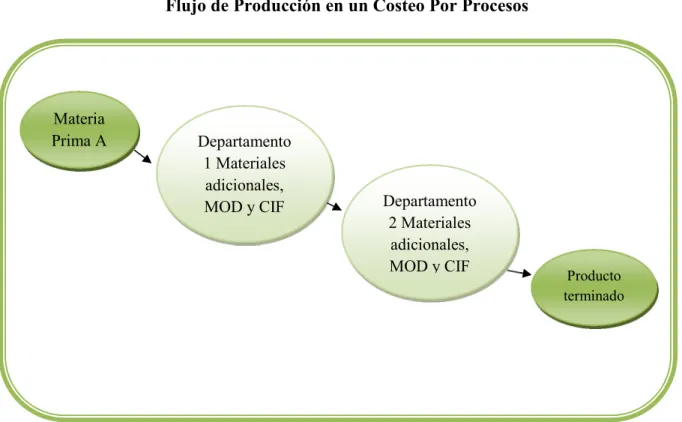

2.2.15.7.Flujo de Costos en un Sistema de Costeo por Procesos

“En cada uno de los departamentos o procesos productivos pueden estar involucrados diferente tipos de insumos, cada departamento o proceso productivo puede tener sus propios

costos de mano de obra directa, su propia materia prima y sus gastos indirectos de

Es necesario que todos y cada uno de los costos de los diferentes departamentos sean considerados para determinar el costo total del producto ya terminado.

De igual manera cada departamento puede tener diferentes operaciones para transferir el producto al departamento subsiguiente.

Gráfico N°3.

Flujo de Producción en un Costeo Por Procesos

Fuente: ARREDONDO. Magdalena. Contabilidad y Análisis por Procesos. Editorial Patria. 3ra. Edición México. Pág.: 57

Elaborado por: Marlene Vinueza.

Se puede observar que la materia prima A necesita ser procesada en dos departamentos hasta llegar a ser producto terminado, y en cada departamento se agregan materiales adicionales, costo de mano de obra directa y CIF; para obtener el costo del producto terminado, se debe sumar los costos incurridos en cada uno de los departamentos.

Materia

Prima A Departamento

1 Materiales adicionales,

MOD y CIF Departamento

2 Materiales adicionales, MOD y CIF

2.2.15.8.Inventario de Productos en Procesos

Según (ARRENDON, 2008), las compañías manufactureras puedan llegar a tener almacenados los productos parcialmente terminados y al final de su ciclo contable, los productos tienen que ser contabilizados y clasificados como inventario de productos en proceso que afectará tanto al estado de resultados, así como también al balance general.

Una de las características del sistema de costo por procesos y que le hace diferente de los otros sistemas es que se encuentra en cada uno de los departamentos productivos, que están pendientes por terminar de procesarse. Por este motivo en este sistema encontramos frecuentemente la cuenta de inventario de productos en proceso es decir parcialmente terminado. Cuando se elaboran los informes de costos de cada departamento productivo se debe incluir el inventario de productos en proceso. A estas unidades se debe asignar una parte de los costos de producción incurridos en el periodo, por cuanto para estar parcialmente terminados la fábrica tuvo que realizar ciertos costos.

2.2.15.9.Métodos de Valoración de Inventarios

El sistema de costeo por procesos tiene dos métodos que permiten tratar los costos del inventario final que se encuentran reflejados en el inventario inicial de productos en proceso, así como también de los costos incurridos en el presente periodo (todos los costos de producción) estos métodos son:

a) Método de Costo promedio Ponderado

“Este método da como resultado un costeo unitario que surge al dividir el total de costos acumulados (costos de materia prima directa, mano de obra directa y gastos indirectos de

fabricación) entre el total de unidades equivalentes”, (ARRENDON, 2008, pág. 15).

Las unidades que se encuentran en el Inventario Inicial reciben el mismo costo unitario que las unidades empezadas y terminadas durante el periodo; de tal modo, todas las unidades transferidas tienen un costo unitario idéntico. Se promedia los costos del periodo anterior con los costos del periodo en curso para obtener un costo unitario.

Costo total de producción del periodo y del IIPP Costo Unitario =

Total de unidades equivalentes

b) Método de Costo PEPS (Primera Entrada Primera Salida)

“Este método valúa el inventario final de productos en proceso a costos más nuevos; es decir; toma como base los costos del periodo actual”, (ARRENDON, 2008, pág. 67).

Valora los despachos a precios más antiguos, mientras que deja los inventarios finales marcados a los precios más recientes, que casi siempre son más altos. Además este método es adecuado en caso de tener compras o producción a precios diferentes, como resultados de procesos inflacionarios o descontrol en el proceso productivo que encarece los precios.

2.2.16. Control de Costos

A criterio de (HUICOCHEA, 2010), el control implica tres aspectos esenciales, que lejos de oponerse se complementan y se centran en una finalidad principal: el abatimiento constante de los costos como vía segura para el incremento de las utilidades y para la estabilidad de la empresa dentro de un medio económico cada vez más competitivo, estos aspectos se refieren a:

El control por áreas de responsabilidad.

Las comparaciones constantes de costos de producción y distribución, administración y financiamiento.

2.2.16.1.Tratamiento de la Materia prima

Según (ZAPATA, 2008), señala que los materiales serán ineludiblemente directos a las respectivas fases o procesos productivos, y para demostrar esta afirmación se anota el siguiente ejemplo: el pegamento para unir madera para darle consistencia y forma a un mueble, vendría a representar material indirecto si le miramos como objeto de costeo a dicho mueble, pero si la producción de muebles se realiza en serie, le corresponderá a la fase de ensamblaje ejecutar permanentemente y específicamente esta labor; por tal razón, todo el pegamento que se utilice será directo con esta fase, departamento o proceso.

Es el elemento primario, principal y sobre todo fundamental de la producción, el mismo que se transformará en el bien final generador de utilidades que es lo que toda empresa se propone y busca.

Con un debido control se puede obtener las siguientes ventajas:

Se elimina las posibles desviaciones por robo o desperdicio.

Reduce los riesgos de pérdida por vencimiento, muchas veces por la fecha de caducidad.

Protege de pérdidas por desgaste natural.

Protege de pérdidas que se pueden originar por insuficiencia o exceso de inventarios. Puede evitar pérdidas económicas por exceso de capital inmovilizado.

“Establecer necesidades previas.

Aplicar un sistema adecuado de compras de materiales

Revisión y control de materiales adquiridos.

Disponer de lugares específicos para su almacenamiento.

Estricto control de existencias.

Sistema contable adecuado, oportuno y ágil”, (NARANJO & NARANJO, 2003, pág. 37).

Es el éxito en el cumplimiento de las funciones del control de materiales, asignadas por el personal calificado y con tareas bien especificadas, que harán conseguir resultados óptimos de los mismos.

2.2.16.2.Tratamiento de la Mano de Obra

El autor (AUDISIO, 2006), incluye como base de un buen cálculo en la mano de obra, determinando una adecuada medida por producto tomando en cuenta muchas veces tiempo, cantidad o algún factor que permita reflejar la trasformación de un producto de forma adecuada

En una empresa que su producción es a escala, los obreros, aprendices, los supervisores, acarreadores, así como también los mecánicos, electricistas cumplen labores específicas, y especialistas respecto a una fase en particular.

Por tal motivo el costo que consta en los respectivos roles de pagos debe cargarse directamente al departamento correspondiente.

El departamento que realice las nóminas debe elaborar por cada proceso los roles o planillas de pago, esto para facilitar la tarea de asignación o cargo de este elemento. En el caso de la mano de obra directa el objetivo es:

Determinar el tiempo hábil. Determinar el tiempo ocioso. Recargo por horas extras.

Cuando se habla del control de la mano de obra se refiere al tiempo que los trabajadores emplean en la ejecución de sus tareas. Existen diferentes métodos para hacerlo, y con estos datos elaborar las nóminas, cuyo valor total será distribuido en el proceso de acuerdo con los trabajadores y sus salarios, en cada uno de ellos.

2.2.16.3.Tratamiento de los Costos Indirectos de Fabricación (CIF)

Los costos indirectos de fabricación son los egresos efectuados con el fin de mejorar el producto principal, los mismos que por su naturaleza no se pueden cargar a una unidad de proceso definida. Estos costos sirven para evitar desperdicios, ayudan al mejor aprovechamiento de los servicios, así como también, ayudan a reducir los costos excesivos:

Ejemplo de costos indirectos de fabricación:

Insumos de fábrica: limpiones, grasas, sierras, otros Combustibles, aditivos y lubricantes

Amortización Depreciación Ropa de Trabajo Servicios básicos

2.2.17. Productividad

“Aunque aún no se obtiene consenso sobre el significado preciso del término productividad, definámosla como la relación productos-insumos en un periodo específico con la debida

consideración de la calidad”, (KOONT, 2003, pág. 56).

“Es el resultado de dividir las salidas (bienes y servicios) entre una o más entradas (tales como mano de obra, capital o administración” (HIEZER & RENDER, 2009, pág. 14).

los recursos utilizados para lograr la producción deseada, también se enfoca entre los resultados y el tiempo utilizado para obtenerla.

Cuanto menor sea el tiempo utilizado, más productiva será.

2.2.18. Rentabilidad

Según (GAMBOA, 2009), señala que se mide bajo el criterio de que la empresa tiene una cantidad de inversiones para poder ejecutar su objetivo, las mismas que están registradas en los activos del balance general.

A través de los activos, es que una empresa puede generar ventas y las ventas se hacen para generar las utilidades.

La rentabilidad está relacionada con el rendimiento de un negocio, entre más utilidades tenga más conveniente es.

2.2.19. Producción Agrícola

La producción agrícola es un proceso que comienza con la preparación del terreno, siembra, cuidado del cultivo y cosecha, que tiene como finalidad obtener un producto que permita satisfacer los requerimientos económicos del productor y las necesidades del consumidor.

2.2.20. Proceso de Producción

“Hace referencia a las especificaciones sobre cómo se va a llevar a cabo el proceso

productivo o cómo va a ser la forma de prestar adecuadamente el servicio”, (FUNDACIÓN HOGARES CAMPESINOS JUVENILES, 2002, pág. 37).

Es una secuencia de actividades necesarias para elaborar un producto. Aparentemente se podría apreciar que un proceso producto es sencillo, pero no lo es, pues de ello depende en alto grado la productividad del proceso.

Existen varios caminos que se pueden tomar para producir un producto pero se debe tener sumo cuidado en la selección de cada uno de sus pasos y la secuencia de ellos nos ayudará a lograr los objetivos de producción.

Poniendo atención en sus costos, que la calidad del producto sea excelente, que esto da confiabilidad al consumidor para que lo adquiera con facilidad.

En el proceso de producción de una florícola, se procede al corte de la flor, para lo cual se requiere mucho cuidado y técnica, ya que hay que considerar a la flor que se venderá y a las siguientes cosechas.

2.2.21. Diagrama de Flujo

De acuerdo a (VALDIVIA, 2012) representa gráficamente las actividades que integran un procedimiento parcial o completo, estableciendo secuencias tales como, quién hace qué, cuándo, cómo, por qué y para qué.

Según (BENJAMIN & FINCOWSKY, 2009), es representar gráficamente mediante símbolos las situaciones, movimientos, relaciones, actividades de todo tipo que ayudan a entender la interrelación entre diferentes factores.

El desarrollo de estos diagramas de flujo exigen capacitación, es decir seguir un instructivo de simbología estandarizado, permite registrar elementos importantes de un procedimiento.

Se utiliza en disciplinas como la programación, economía, en los procesos industriales, en la administración en general y en especial en la auditoria, porque facilita la redacción y el conocimiento de sistemas complejos.

Estos diagramas utilizan símbolos con significados bien definidos que representan un conjunto prescritode instrucciones o reglas bien definidas.

El flujo se representa de ejecución mediante flechas que conectan los puntos de inicio y de fin de proceso. A su vez, flujo significa movimiento.

Tabla N°3.

Símbolos de la Norma ANSI Diagramas de Flujo

SÍMBOLOS REPRESENTA

Inicio o término.- Indica el principio o el fin del

flujo. Puede ser acción o lugar; además, se usa para

indicar una oportunidad administrativa o personal

que recibe o proporciona información.

Actividad.-Describe las funciones que desempeñan

las personas involucradas en el procedimiento.

Documento.- Representa cualquier documento que

se utilice, se genere o salga del procedimiento.

Decisión o alternativa.- Indica un punto dentro del

flujo en donde se debe tomar una decisión entre dos

o más opciones.

Archivo.- Indica que se guarde un documento en

forma temporal o permanente.

Conector de página.- Representa una conexión o

enlace con otra hoja diferente, en la que continúa el

diagrama de flujo.

Conector.- Representa una conexión o enlace de

una parte del diagrama de flujo con otra parte del

mismo.

Fuente: BENJAMIN, Enrique; FINCOWSKY, Franklin. Organización de Empresas. McGraw-Hill. 3ra. Edición. 2009. México. Pág.: 301.

2.3. IDEA A DEFENDER

CAPÍTULO III

3.

MARCO METODOLÓGICO

3.1. MODALIDAD:

Cualitativa.- Porque ayudó a analizar las características, condiciones, y procesos productivos

que tiene la florícola, para identificar las actividades que forman parte de la siembra, crecimiento y cosecha de las rosas. Así como también ayudo a obtener información clave, para la elaboración del sistema de costos por procesos, permitiendo cumplir con los objetivos planteados.

Cuantitativa.- Porque permitió revisar la información contable y poderla interpretar, además

ayudó a investigar los costos que se inciden en la producción de rosas y con esta información poder realizar estrategias para minimizarlos, también permitió identificar las repercusiones de estos sobre la rentabilidad de la empresa, es decir una investigación específicamente en forma numérica.

3.2. TIPOS

De Campo.- Ya que a través de esta investigación se pudo recolectar información necesaria y

Bibliográfica.- Ayudó a recolectar información necesaria para el desarrollo del marco teórico

que sustentó la elaboración del sistema de costos por procesos para la florícola, la misma que fue encontrada en diversas fuentes bibliográficas tales como textos, folletos, revistas, e internet; que ayudó a la realización de la presente investigación.

De acción.- Porque se identificó los procesos de corte de flor para establecer parámetros de

control de los diferentes procesos de producción, así como también ayudó a obtener información necesaria para poder determinar el costo de producción que sirve de orientación para poder establecer su margen de rentabilidad. Todos estos puntos fueron resueltos mediante la acción.

De Aplicación.- Porque se aplicó los conocimientos adquiridos en la búsqueda de las posibles

solución práctica del problema con esfuerzos sistemáticos; pues está dirigida fundamentalmente hacia objetivos prácticos y específicos, como es identificar los costos en los que incurren las diferentes áreas de la empresa, y así poder valorar la aplicación de nuestra propuesta, trabajar con eficiencia y eficacia, para lograr orientar a la empresa hacia un crecimiento oportuno.

Descriptiva.- Porque fue base para dar a conocer las situaciones, acontecimientos y actitudes

Explicativa.- Permitió comprender de forma concisa las causas y efectos que han originado los diferentes problemas por los cuales está atravesando la empresa “The Exotic Rose”, que mediante la elaboración del sistema de costos por procesos se beneficiará, pues con este procedimiento la entidad podrá desarrollar estrategias que le ayuden en su competitividad.

3.3. POBLACIÓN

El conjunto del universo es pequeño ya que la florícola cuenta con tres socios, 17 Trabajadores, una Secretaria/vendedora y un Contador en total 22 personas. De los tres socios el uno es el Técnico y el otro es Gerente convirtiéndose en involucrados para el objeto de estudio, por relacionarse con el propósito del tema:

Socio Segundo Nicolás Cargua Quishpe - Técnico agrónomo Gerente Joselo Noé Bamondes Oña

Contador Dra. Elizabeth Guerrero

3.4. MÉTODOS:

Analítico–Sintético.-Fue clave en esta investigación, ya que se pudo realizar un análisis de

los inconvenientes existentes en la florícola, tomando como base la teoría del sistema de los costos por procesos, con la finalidad de sintetizar y determinar las posibles soluciones a los problemas encontrados en la empresa.

Histórico-Lógico.- Porque permitió revisar los hechos pasados de la empresa tomando como

referencia documentos y archivos que reposan en la empresa para luego ser comparados y analizados en la presente propuesta, saber que provocó su estancamiento empresarial, además permitió conocer como han sido determinados los costos anteriores de producción.

Todo esto ayudó a tener un panorama más amplio de la problemática de la empresa.

Sistémico.- Puesto procedió de un proceso; explicando su movimiento y desarrollo, de la

información recolectada, necesaria para la realización del presente estudio, se procesó y elaboró una síntesis para utilizarse como soporte de la investigación a efectuarse.

3.5. TÉCNICAS

Entrevista.- Se utilizó para recabar datos informativos útiles y directos del Gerente de la

Las personas mencionadas anteriormente coincidieron en la necesidad de que se realice la presente investigación, por cuanto se puede apreciar las falencias por las cuales está atravesando la empresa.

3.6. INSTRUMENTOS

Guía de Entrevista.-La aplicación de la guía de entrevista ayudó a planificar las temáticas e

inducir de forma ordenada la información, misma que orientó al investigador en el desarrollo de su trabajo, realizado en formato de cuestionario, diseñado por preguntas abiertas por cuanto es fundamental en una investigación contar con el criterio de las personas involucradas.

3.7. INTERPRETACIÓN DE RESULTADOS

3.7.1. Entrevista a Socio, Técnico Agrónomo Segundo Nicolás Cargua Quishpe.

Persona quien aportó con la siguiente información:

El Señor Segundo Cargua en la entrevista aplicada supo manifestar que la principal actividad de The Exotic Rose consiste en la cosecha y pos cosecha de rosas para la exportación, con partida arancelaria 0603.11.00.00 (Rosas) que se trasladan por medio de intermediarios a países como EE.UU., Alemania y otros países europeos.