UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES – BABAHOYO”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS CPA

TEMA:

SISTEMA DE CONTROL INTERNO PARA EL ÁREA DE COBRANZAS DE LA JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO

AUTORA: RUIZ CARPIO BERTHA JUDITH

TUTORA: DRA. URRUTIA GUEVARA JEANETTE AMPARITO

AMBATO – ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACION

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Sra. Bertha Judith Ruiz Carpio, estudiante de la Carrera de Contabilidad Superior y Auditoria CPA, Facultad de Sistemas Mercantiles, con el tema “SISTEMA DE CONTROL INTERNO PARA EL ÁREA DE

COBRANZAS DE LA JUNTA GENERAL DE USUARIOS DEL SISTEMA DE

RIEGO BABAHOYO”, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, noviembre de 2019

_____________________________________

Dra. Urrutia Guevara Jeanette Amparito

DECLARACION DE AUTENTICIDAD

Yo, Bertha Judith Ruiz Carpio, estudiante de la Carrera de Contabilidad

Superior y Auditoria CPA, Facultad de Sistemas Mercantiles,declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERIA EN CONTABILIDAD SUPERIOR

AUDITORIA Y FINANZAS CPA, son absolutamente originales, auténticos y

personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, noviembre de 2019

___________________________

Sra. Bertha Judith Ruiz Carpio

CI. 1203342769

DERECHOS DE LA AUTORA

Yo, Bertha Judith Ruiz Carpio, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, noviembre de 2019

___________________________

Sra. Bertha Judith Ruiz Carpio

CI. 1203342769

DEDICATORIA

Quiero dedicar este trabajo de manera muy especial a mis padres por el apoyo brindado durante estos años de formación y por inculcarme siempre el deseo de seguir adelante a pesar de las adversidades, a mis hermanas por su ayuda incondicional, ellas estuvieron siempre que las he necesitado dándome aliento y dispuestas a todo con sus mejores consejos para que cumpla mis sueños, a mis hijos que aunque muchas veces les hice falta en sus momentos más importantes me han apoyado en este largo camino recorrido y han sido mi mayor inspiración para culminar mi carrera, y a todas las personas que de una u otra manera han aportado a la obtención de mi título profesional.

AGRADECIMIENTO

Agradezco a la Universidad Regional Autónoma de los Andes UNIANDES por la formación recibida en sus aulas de manos de buenos maestros que me han guiado con sus conocimientos durante todos estos años de estudio hasta la feliz culminación de mi carrera profesional.

Agradezco enormemente a mi familia en general por su apoyo brindado, por su confianza y por creer en mis anhelos para este importante logro.

A la junta general de usuarios del sistema de riego Babahoyo por abrirme las puertas y facilitar la información necesaria que permitió el desarrollo de mi proyecto.

A mi tutora Dra. Jeanette Urrutia, que con su experiencia y paciencia me guió en mi trabajo de investigación para la culminación de éste trabajo de grado.

ÍNDICE GENERAL

Contenido pág. PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACION DECLARACION DE AUTENTICIDAD

DERECHOS DE LA AUTORA DEDICATORIA

AGRADECIMIENTO ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE FIGURAS RESUMEN

ABSTRACT

a) Tema: ...1

b) Problema que se va a investigar ...1

Situación polémica. ...3

Problema científico. ...3

Identificación de la línea de Investigación ...4

Delimitación del problema ...4

c) Justificación de la necesidad, actualidad e importancia del tema ...5

d) Objetivos ...5

Objetivo general ...5

Objetivos específicos ...6

Idea a defender ...6

e) Fundamentación teórico - conceptual de la propuesta ...6

Definición ...6

Importancia ...7

Objetivo ...7

Procesos contables ...7

Control interno...8

Clasificación de control interno ...8

Controles contables ...8

Controles administrativos ...8

Objetivos del control interno ...9

Evaluación del control interno ...9

Ambiente de control ...10

Evolución de los riesgos ...10

Actividades de control ...10

Información y comunicación ...11

Actividades de monitoreo ...11

Proceso de cobranza ...11

Gestión de cobros ...12

f) Metodología ...15

Métodos ...15

Inductivo - deductivo. ...15

Histórico - lógico. ...15

Analítico - sintético. ...15

Modalidad de la investigación ...15

Cualitativa. ...15

Cuantitativa. ...16

Correlacionar...16

Documental. ...16

Prospectiva. ...16

Técnicas de investigación ...16

Encuesta. ...16

Instrumentos de la investigación ...17

Cuestionario. ...17

Aporte teórico. ...17

Novedad científica. ...17

Significación práctica. ...17

Población ...18

Esquema de la población para la aplicación de los instrumentos de investigación una vez calculada la muestra ...18

Entrevista de aplicación ...20

Encuesta de aplicación ...23

g) Propuesta...33

Esquema de la propuesta ...33

Desarrollo de la propuesta ...33

Tema ...33

Antecedentes de la propuesta...33

Justificación de la propuesta ...34

Objetivo general de la propuesta ...34

Objetivos específicos de la propuesta ...34

Organigrama estructural de la junta general de usuarios del SRB...35

Medición del control interno - Evaluación del control interno ...35

Diseño de un sistema de control interno en el área de cobranza para la junta

general de usuarios del sistema de riego Babahoyo ...54

Actualizar los datos de los socios ...54

Procedimiento de cobranza ...54

Funciones del personal encargado del área de cobranzas ...55

Tablero de indicadores para el área de cobranzas de la junta general du usuarios del sistema de riego Babahoyo. ...57

Contribución del proyecto ...58

h) conclusiones y recomendaciones ...58

Conclusiones...58

Recomendaciones ...59 I) Fuentes/Bibliografía

ÍNDICE DE TABLAS

Tabla 1. Tiene conocimiento sobre control interno...23 Tabla 2. Tipo de control para la recuperación de cartera vencida...24

Tabla 3. Realiza algún informe o reporte de cartera vencida de sus socios y sus respectivas recaudaciones. ...25

ÍNDICE DE FIGURAS

RESUMEN

El presente trabajo de investigación se realizó con el fin de crear una propuesta de implementación de un sistema de control interno en el área de cobranza de la junta general de usuarios del sistema de riego de Babahoyo, como parte del desarrollo de esta importante área. La misma que se plantea con un examen detallado mediante la formulación y análisis que identifique las debilidades del control interno para corregirlas logrando así establecer políticas y procedimientos que permitan controlar y recuperar las cuentas por cobrar de la junta.

Para el proyecto se aplicó los métodos analítico-sintético, histórico-lógico, inductivo-deductivo, utilizando la modalidad cualitativa y cuantitativa, entre los tipos de investigación descriptiva, correlacionar, documental, prospectiva, las técnicas utilizadas fueron la entrevista y la encuesta, utilizando respectivamente sus instrumentos de recolección de datos como la guía de entrevista y el cuestionario, los mismos que en su aplicación permitieron conocer a fondo la situación del área de cobranzas de la junta.

Finalmente, el desarrollo de una propuesta viable para solucionar la problemática mediante un sistema de control interno basado y sustentado en las fuentes bibliográficas de los diferentes autores nacionales e internacionales, los mismos que ofrecieron la información y pautas útiles para la culminación de este trabajo.

ABSTRACT

This research project was conducted in order to create an implementation proposal for an internal control system in the area of accounts receivable for the general assembly users in Babahoyo’s water irrigation system as part of the development of this area. This research project attempts to resolve this issue through a detailed study which will formulate and analyze weaknesses in its internal control to find solutions and therefore establish policies and procedures that will allow the control and recovery of accounts receivable in the assembly. For this project, analytical-synthetic, historic-logical, inductive-deductive, methodologies were applied, using the mixed method approach within the descriptive, correlational, documental and prospective. Utilizing interviews and surveys as methods of investigation, using data collection tools such as an interview guide and questionnaire, both of which in their implementation allowed to learn the root of the problem in the area of collections in the assembly.

Finally, the development of a sound proposal to solve the issue by means of an internal control system based and supported in the bibliographical sources from different national and international authors, the same that offered the information and useful guidelines for the accomplishment of this project.

1

a) Tema:

SISTEMA DE CONTROL INTERNO PARA EL ÁREA DE COBRANZAS DE LA JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO

b) Problema que se va a investigar

Antecedentes investigativos

Luego de una investigación en la biblioteca de la Universidad Regional Autónoma de los Andes “UNIANDES” se ha logrado constatar que no existe ningún tema que sea similar al propuesto; sin embargo, se ha encontrado los siguientes referentes al estudio:

Según Zambrano (2015) en su trabajo de investigación “Sistema de control interno y gestión de cobranzas en la empresa “CAJARDENSA” de la ciudad de santo domingo”, concluye que:

2

Según Saltos, (2017), en su trabajo de investigación “Evaluación del control interno y gestión de cartera al departamento de crédito – cobranzas de la empresa “CRUZ LLANTAS” de la ciudad de santo domingo”, concluye que:

Mediante la utilización de herramientas de investigación como son la encuesta y la entrevista, se pudo realizar un diagnóstico de la situación actual de Cruz Llantas y corroborar la problemática planteada y la necesidad de realizar esta evaluación del control interno. Cruz Llantas tiene deficiencias en el control de la información y de la documentación que sustenta sus operaciones crediticias, producto de la necesidad de vender a crédito sin observar el historial crediticio de sus clientes, además que carecen de garantías y de información necesaria, lo que entorpece la recuperación de la cartera.

Según Vargas A, (2017) en su trabajo de investigación “Evaluación del control interno y gestión de cartera al departamento de crédito – cobranzas de la empresa “NUEVA DISTRIBUIDORA TMM” de la ciudad de santo domingo”, concluye que:

El manejo empírico de las operaciones crediticias en la empresa Nueva Distribuidora TMM, registrado en Santo Domingo, provocan que el control sobre la otorgamiento y recuperación de la cartera sean mínimas y se vean reflejadas en altos niveles de morosidad, afectando a la gestión financiera, como se pudo corroborar en la recolección de datos basados en instrumentos metodológicos. La fundamentación teórica y la aplicación práctica ha permitido evaluar la eficiencia de los controles aplicados por la empresa, cuyas limitaciones son evidentes y reflejadas en los niveles de cartera vencida. Se pudo demostrar que la necesidad de vender influye más en los administradores que salvaguardar sus recursos, y no perciben que carecen de garantías y de información necesaria, para que la gestión de recuperación de cartera sea efectiva.

Según Rivera A (2017) en su trabajo de investigación “Análisis de los procesos de gestión financiera y control del departamento de crédito y cobranzas de las cooperativas de ahorro y crédito de la ciudad Otavalo”, concluye que:

3

interno, el cual permite determinar los procesos que son aplicables en el departamento de crédito y cobranzas. El control interno aplicado por las Cooperativas de Ahorro y Crédito de Otavalo, ha sido deficiente esto se debe a la inadecuada planificación realizada por las mismas, es por ello que se utilizó el modelo de control interno COSO III, lo que permitirá a las entidades financieras tener una adecuada aplicación de controles para la correcta ejecución de actividades dentro de la entidad.

Situación polémica.

La Junta general de usuarios de riego Babahoyo, cuenta con 981 usuarios, ubicados en ocho zonas en el km 18 vía Babahoyo Montalvo parroquia Febres Cordero, además la Junta cuenta con 10.507 has.

Su principal objetivo es el de satisfacer las necesidades de sus asociados. Está constituida por un importante núcleo de personas que se dedican a la agricultura, haciendo de este negocio su forma de vida que han contribuido al crecimiento económico de sus asociados, buscaron iniciar sus operaciones y servir a sus socios, ofreciendo servicios acorde a sus necesidades, pero los constantes cambios de administración que han sufrido han hecho que algunos de los socios se atrasen en sus pagos mensuales lo que ha ocasionado que en la acumulación de sus haberes se les haga casi imposible ponerse al día por las cantidades altas que adeudan.

La falta de implementación de un sistema de control interno eficiente en las actividades de la junta general de usuarios del sistema de riego Babahoyo, han ocasionado que los procesos sean lentos, que se mantenga una cartera vencida alta, que no se cumplan con los objetivos planteados, ya que no existe un control estratégico de evaluación y control de deudas de los socios.

Problema científico.

4

Diagnosticar la situación actual del control interno en el área de

cobranzas de la junta general de usuarios del sistema de riego Babahoyo.

Actualmente la Junta General de Usuarios del Sistema de Riego Babahoyo no prestan la importancia adecuada a los controles internos del área de cobranza, la información procesada contiene irregularidades, lentitud de cobro, gestión administrativa insuficiente, el cual incide en riesgos empresariales, operativos y financieros para la entidad afectando principalmente su capital de trabajo, haciendo de esto un problema cada vez más grave y que está afectando de manera directa en el nivel de riesgo y el impacto sobre la confiable y oportuna emisión de información de un departamento de cobranza, es por eso que se hace necesario evaluar el Sistema de Control Interno que se está utilizando en los cobros que deben realizar a los usuarios por el grado de importancia y materialidad que tiene este rubro en la empresa.

Identificación de la línea de Investigación

▪ Auditoría.

Delimitación del problema

▪ Objeto de estudio: Control interno

▪ Campo de acción: Junta General de usuarios del Sistema de riego Babahoyo

Variables de investigación

▪ Variable Independiente: Sistema de Control interno

5

c) Justificación de la necesidad, actualidad e importancia del tema

En la actualidad las empresas se enfocan en mejorar cada día debido a que cada vez se vuelven más competitivas en el mercado por lo que es necesario ser evaluados constantemente y llevar en orden sus finanzas y así obtener los resultados esperados.

Con el presente trabajo se pretende mejorar la efectividad de las cuentas por cobrar en la junta general de usuarios del sistema de riego Babahoyo, es decir que las cuentas por cobrar tarden el mejor tiempo posible sin que implique gastar demasiados recursos en el proceso, por tal motivo se pretende con la investigación implementar un sistema de control interno que mejore la efectividad de las cuentas por cobrar de la empresa.

A través de la investigación que se realizará con conceptos técnicas y estudios de autores nacionales e internacionales expertos en el tema para desarrollar una propuesta viable, con la que se logrará mejorar el índice de morosidad de los clientes y de ésta manera ver reflejado en sus estados financieros, la misma que ha venido arrastrando saldos incorrectos que han afectado las finanzas de la empresa por mucho tiempo.

Con la elaboración de un control interno se persigue el cumplimiento de objetivos deseados, mediante el establecimiento favorable a la ejecución por personas que operan en las funciones de un departamento, así como también el desarrollo de la organización y obtener satisfactoriamente un estado elevado de excelencia de manera que logrando la esperada rentabilidad en la cobranza se logra un éxito y mejor funcionamiento en la organización.

d) Objetivos

Objetivo general

6

Objetivos específicos

▪ Fundamentar teóricamente temas relacionados con el objeto de estudio: control interno, cobranzas (cuentas por cobrar).

▪ Diagnosticar la situación actual de área de cobranzas de la junta general de usuarios del sistema de riego Babahoyo.

▪ Proponer un sistema de control interno que permita la recuperación de cartera de la junta general de usuarios del sistema de riego Babahoyo.

Idea a defender

¿Cómo un sistema de control interno permitirá la recuperación de cartera de la junta general de usuarios del sistema de riego Babahoyo?

e) Fundamentación teórico - conceptual de la propuesta

Contabilidad

Definición

Según Bravo (2013) Contabilidad es:

La ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (p. 1) Zapata (2017) manifiesta que:

7

Importancia

Según Wayne, León (2015)

En el mundo de los negocios, la contabilidad desempeña un rol de mucha importancia en el momento de tener que tomar decisiones críticas. Mientras más compleja sea una decisión, más detallada debe ser la información que se utilice. Las personas individuales y las empresas requieren de distintos tipos de información para tomar sus decisiones. (p. 24)

Objetivo

Según Wayne, León (2015)

“El propósito de la contabilidad es aportar la información necesaria para que usted tome las decisiones correctas. Si es usted propietario de un negocio, la función de su contable es aportarle la información que usted necesita para hacerlo funcionar tan eficientemente como sea posible, logrando de forma simultanea la maximización de los beneficios y manteniendo costes bajos”. (p. 23)

Procesos contables

Según Bravo (2013):

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros”. (p. 33)

Según Wanden & Fernádez (2012):

El ciclo contable es un proceso que se repite sistemáticamente en cada ejercicio económico. La vida económica de una empresa se fracciona en períodos o ciclos temporales. Diversos motivos aconsejan la fragmentación de las actividades empresariales en ejercicios económicos de un año de duración, como son:

• Necesidad de calcular anualmente el resultado económico de la actividad, para analizar la gestión llevada a cabo durante el ejercicio económico.

• Conocer la situación de la empresa, a través del análisis financiero, patrimonial y de resultados, así como su transmisión a los usuarios externos, para la adopción de decisiones.

8

Control interno

Muñiz (2013) manifiesta que:

“El sistema del control interno de una empresa es otro elemento muy importante que el responsable de control de gestión tiene que asumir como objeto de supervisión y control ya que del control interno va a depender en buena parte que la información, por un lado, y las operaciones que se realizan en la empresa, por otro lado, sean válidas y reales” (p. 72)

Estupiñan (2015) manifiesta que:

El control interno es definido en forma amplia como un proceso, efectuado por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado para proporcionar una razonable seguridad con miras a la realización de objetivos en las siguientes categorías de efectividad y eficiencia de las operaciones, confiabilidad de la información financiera, y acatamiento de las leyes y regulaciones aplicables (p.33).

De acuerdo a los conceptos de los diferentes autores sobre el control interno podemos definir a un conjunto de normas, técnicas procedimientos que una organización utiliza para conseguir sus objetivos.

Clasificación de control interno

Controles contables

Según Manco (2013):

“Comprenden el plan de organización y todos los métodos y procedimientos cuya misión es la salvaguarda de los bienes activos y la fiabilidad de los registros contables” (p. 542).

Controles administrativos

Según Manco (2013):

9

Objetivos del control interno

Según Montes, Montilla, & Mejía (2014):

• Proteger los recursos y bienes de posibles riesgos.

• Garantizar eficiencia, eficacia y economía en todas las operaciones, facilitando que los funcionarios cumplan la misión institucional.

• Velar que las actividades y recursos cumplan los objetivos de la entidad. • Garantizar la evaluación de la gestión organizacional.

• Asegurar la oportunidad y confiabilidad de la información • Definir y aplicar medidas para prevenir riesgos.

• Garantizar que el sistema disponga de mecanismos de verificación y evaluación.

• Velar por que se disponga de procesos de planeación. (p. 22).

Montaño (2013) manifiesta sobre los objetivos de control interno: a) Alcanzar la eficacia y la eficiencia en sus operaciones.

b) Velar por el cumplimiento de las leyes y regulaciones correspondientes c) Permitir que la información contable sea fidedigna y corresponda a las

operaciones del ente, con lo cual se obtiene la inclusión de todas las transacciones en las cuales la organización ha participado.

d) Velar por la salvaguarda y custodia de los activos propios y de terceros (p. 56)

Evaluación del control interno

Según Pelazas (2015):

10

Componentes del control interno

Según Mantilla B (2013)

Los componentes pueden ser considerados como un conjunto de procedimientos que son utilizados para evaluar el control interno y comprobar su efectividad. Para realizar la estructura de control interno se requiere de sus componentes.

Ambiente de control

El ambiente de control tiene una influencia profunda en la manera como se estructuran las actividades del negocio, se establecen los objetivos y se valoran los riesgos. Esto es cierto no solamente en su diseño, sino también en la manera cómo opera en la práctica. El ambiente de control está influenciado por la historia y por la cultura de la entidad. Influye en la conciencia del control de su gente. Establecen las políticas y los procedimientos apropiados, incluyen a menudo un código de conducta escrito, el cual fomenta la participación de los valores y el trabajo en equipo, en aras de conseguir los objetivos de la entidad.

- Integridad y valores éticos. - Estructura Organizacional.

- Asignación de autoridad y responsabilidad. - Políticas y prácticas sobre recursos humanos.

Evolución de los riesgos

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuarán cambiando, se requieren mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.

▪ Objetivos

▪ Riesgos

▪ Manejo de cambio

▪ Evaluación

Actividades de control

11

los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones.

▪ Integración con la valoración de riesgos

▪ Políticas y Procedimientos

▪ Evaluación

Información y comunicación

Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que les permita a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos.

▪ Información

▪ Comunicación

Actividades de monitoreo

Los sistemas de control interno deben monitorearse, proceso que valora la calidad del desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo ongoing (continuo), evaluaciones separadas (independientes) o combinación de las dos. El monitoreo ongoing ocurre en el curso de las operaciones. Incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones.

▪ Actividades de monitoreo.

▪ Evaluaciones Separadas.

▪ Información de Deficiencias. (p.71-72)

Proceso de cobranza

Para Morales & Morales (2014) En su libro crédito y cobranza:

12 Según Brachfield, (2011):

“la cobranza es la recuperación de fondos y valores a la prestación de bienes o efectos que los representen para su pago de cualquier obligación, factura, o cualquier documento válido para su ejecución en el lugar en que son pagaderos”. (p. 133)

Las operaciones de cobranza

Bahillo, Pérez, & Escribano (2013), refiere que:

Las operaciones de cobranza reúnen entre las actividades principales las siguientes: determinar el estado del crédito, establecer las comunicaciones con el cliente, con la finalidad de recuperar las cuentas por cobrar; realizar el reajuste de las cuentas de manera que el cliente tenga la facilidad de pagar y que sea un convenio favorable para el cliente y para la entidad financiera, evitando llegar a un procedimiento judicial. (p. 65).

Gestión de cobros

Según Bahillo, Pérez, & Escribano (2013):

La gestión de cobro es un servicio que la entidad financiera presta a sus clientes al gestionar el cobro de los efectos que este le presta, mediante efectos comerciales como la letra de cambio, los pagarés, los recibos, y en general todo documento que cumpla o pueda cumplir función de giro, ya que son documentos que representan la existencia de una deuda. (p. 67)

Importancia de la cobranza

Según Andrade, Guajardo & Guajardo (2014):

Las cuentas por cobrar son el resultado de un incremento importante de colocación de los productos en el mercado, a través de las ventas a crédito. Por lo tanto, la disponibilidad de liquidez para el capital de trabajo de la empresa depende de una gestión eficaz de la cobranza como resultado del manejo adecuado de nuestros ingresos. (p. 29)

Cartera

Para Bodie & Merton (2013):

13

(préstamos estudiantiles, préstamos para automóvil, hipotecas sobre la casa, entre otros), ya sean largas o cortas que tiene un individuo o una institución”. (p. 134)

Cartera vencida

De acuerdo Córdova (2012):

“Comprende las diferentes acciones de cobranza para los deudores morosos, como: llamadas telefónicas, las visitas a domicilio, los informes patrimoniales y otros. Generalmente, esta actividad se contrata con empresas especializadas en recuperación de cartera”. (p. 205)

Gestión de cobranza

Arriagada (2015) menciona que:

Es fácil vender lo difícil es recuperar los créditos que se otorgan para vender”. La gestión de cobro se refiere a exigir el pago, es una actividad ajena a la empresa, pues al interior del área de cuentas por cobrar la visión debe ser la de completar ventas y hacer espacio para nuevos pedidos, entendiendo que un componente básico para ello es recibir el pago. La administración de la cobranza es un problema cotidiano de cualquier empresa que afecta negativamente su flujo de efectivo. (p.183) Según Contreras (2014) sobre la gestión de cobranza:

“Recuperar deudas requiere de planificación, orden y constancia. En gestión de cobranza debe transformarse en un compromiso con el cliente que se refleja en la pronta respuesta a los pagos pactados”. (p.217)

“La administración del Riesgo de crédito no es solo el proceso de otorgamiento de un crédito y la recuperación de la cartera, implica también, fortalecer los procedimientos policitas y habilidades del personal para cumplir con este objetivo y generar así, una utilidad para el negocio. (p. 217)

Cobranza pre-legal

14

Método de cobro altamente efectivo en donde se logra la recuperación de cartera morosa o difícil, mediante la utilización de métodos extrajudiciales.

Esto implica:

- Investigación y localización del deudor. - Aclaración del saldo adecuado.

- Notificación del estado del adeudo o cada deudor. - Negociación del adeudo.

- Recuperación de saldos.

- Reportes del estado de la cartera. (p.318)

Cobranza legal

De acuerdo Arteaga (2013) menciona que:

Es utilizada al agotarse todas las instancias anteriores y previa autorización del cliente.

Acciones

- Se complementa la documentación que amparan los adeudos. - Juicios Ejecutivos Mercantiles: cheques, letras de cambio y pagarés. - Ordinarios: Factura, contra recibos, etc. - Negociaciones y convenios. - Cobro o embargo de bienes. (p.254)

15

f) Metodología

Métodos

Inductivo - deductivo.

Este método utiliza la inducción es decir va de lo particular a lo general, partiendo de la evaluación de los componentes del control interno y llegar a determinar las áreas que tienen problemas, mientras que con la deducción se presenta el informe de control interno y sus recomendaciones.

Histórico - lógico.

Se recopilan datos cronológicos según el avance del tiempo sobre políticas, procedimientos dentro de la institución y sobre todo del área de estudio que permite conocer los procesos y de igual manera admite mejorarlos si existieran con el aporte de nuevos conocimientos.

Analítico - sintético.

En este método se integra el análisis y la síntesis permitiendo descomponer un fenómeno o proceso en sus partes o elementos que lo integran partiendo del informe de auditoría de control Interno, y descomponiendo todo en sus fases que lo integran.

Modalidad de la investigación

Cualitativa.

16

Cuantitativa.

La investigación cuantitativa es una forma estructurada de recopilar y analizar datos obtenidos de distintas fuentes. La investigación cuantitativa implica el uso de herramientas informáticas, estadísticas, y matemáticas para obtener resultados.

Tipos de investigación

Descriptiva.

Describen los hechos como son observados.

Correlacionar.

Es aquel tipo de estudio que persigue medir el grado de relación existente entre dos o más conceptos o variables.

Documental.

Consiste en un análisis de la información escrita sobre control interno y recuperación de cuentas por cobrar, de los diferentes autores nacionales e internacionales.

Prospectiva.

Se identifica las posibles causas y se intenta observar el futuro efecto en el control interno de la junta general de Usuarios del Sistema de Riego Babahoyo.

Técnicas de investigación

Encuesta.

17

Es una técnica destinada a obtener datos de varias personas cuyas opiniones impersonales interesan al investigador. Para ello, a diferencia de la entrevista, se utiliza un listado de preguntas escritas que se entregan a los sujetos, a fin de que las contesten igualmente por escrito. Ese listado se denomina cuestionario.

Instrumentos de la investigación

Cuestionario.

Los cuestionarios son una forma de interrogación estandarizada ya que está compuesto de preguntas cerradas y abiertas.

Aporte teórico.

El aporte teórico del presente trabajo de investigación, se refleja en una base teórica a partir de diferentes fuentes de consulta tales como libros, revistas, internet, obteniendo como resultado un trabajo para su fácil aplicabilidad, que además servirá también como apoyo de consulta a estudiantes de la universidad, y la comunidad.

Novedad científica.

La novedad científica en el presente trabajo investigativo, es la generación de nuevas estrategias de control interno aplicado a un área de cobranza enfocada a la realidad actual en la que se ven inmersas muchas empresas y que permitirán a la Junta General de Usuarios de Riego Babahoyo recuperar su cartera vencida que prácticamente la consideraban como pérdida y así mejorar su rentabilidad.

Significación práctica.

18

mejoramiento en las recaudaciones en la Junta general de usuarios del sistema de riego Babahoyo.

Población y muestra de la investigación

Población

Para el desarrollo de la propuesta se consideró en su análisis al equipo que forma parte de la junta general de usuarios del sistema de riego de Babahoyo, el cual se halla conformado por:

DETALLE N° DE PERSONAS

Administrador 1

Contadora 1

Usuarios del sistema de riego

de Babahoyo 983

Total 985

Esquema de la población para la aplicación de los instrumentos de

investigación una vez calculada la muestra

DETALLE N° DE PERSONAS INSTRUMENTO

Administrador 1 Entrevista

Contadora 1

Encuesta

Usuarios del sistema

de riego de

Babahoyo

284

Total 286

Cálculo de la Muestra

19

Para el cálculo de la muestra para realizar las encuestas se ha tomado como referencia la siguiente formula debido a que el universo de personas es grande.

N

n = --- e^2(N-1)+1

Dónde:

n= tamaño de la muestra N= universo (# de personas)

e= margen de error admisible (0,05)

983

n = --- (0,05)2(983-1)+1

983

n = --- 0,0025(982)+1 983

n = --- 2,455 + 1 983

n = --- 3,455

n = 284,55

20

Entrevista de aplicación

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

Entrevista realizada al Administrador de la Junta general de usuarios del

sistema de riego Babahoyo.

Objetivo: Obtener información detallada sobre el estado en que se encuentra

el control interno del área de cobranzas de la Junta general de usuarios del sistema de riego Babahoyo.

1.- Tiene conocimiento sobre control interno?

Respuesta: No tengo conocimiento, la práctica y mi experiencia de mis años

de servicio es lo que me mantiene en mi cargo.

2.- Cual es la situación económica que atraviesa actualmente la junta

general de usuarios del sistema de riego Babahoyo?

Respuesta: Actualmente la junta general de usuarios está sufriendo un

desfase en cuanto a que no se encuentran al día los usuarios en sus pagos, teniendo la mayoría años impagos por lo que se ha incurrido en riegos operativos financieros afectando de esta manera el capital de trabajo.

3.- Existe algún manual de procedimientos a seguir por el personal

encargado del área de cobranzas de la junta?

21

4.- La junta general de usuarios cuenta con alguna estructura organizativa

que esté acorde a su funcionamiento?

Respuesta: No cuenta con ninguna estructura organizativa, todo lo que se

hace es acorde a reuniones donde acordamos ciertos puntos del trabajo a realizar.

5.- El personal a cargo ha recibido capacitaciones sobre las diversas

técnicas y herramientas de cobranza?

Respuesta: El personal a cargo del área de cobranza nunca ha recibido

capacitaciones sobre el tema.

6.- Según su opinión considera usted que un control interno adecuado en

el área de cobranzas sería la solución a la problemática actual por la que

está atravesando la junta?

Respuesta: Un control interno adecuado en el área de cobranzas de la junta si

sería la solución al problema ya que en la actualidad no se le presta la importancia adecuada, la información procesada contiene irregularidades, y la gestión administrativa es deficiente.

7.- Existe la información oportuna sobre las cancelaciones que realizan

los usuarios en el cumplimiento de sus obligaciones de manera eficaz?

Respuesta: No existe información oportuna.

8.- Se realizan evaluaciones de control interno en el área de cobranza

sobre el proceso que se realiza?

Respuesta: No se realizan evaluaciones.

9.- La documentación se encuentra legalizada y ordenada

22

Respuesta: Si se encuentra legalizada y ordenada.

Conclusión de la entrevista

Luego de la entrevista realizada al administrador de la junta general de usuarios del sistema de riego Babahoyo, se obtuvo información significativa en cuanto al control interno y la cobranza, se evidencia que no existe un proceso de control interno adecuado, de manera empírica se realizan los trabajos para de esa manera tener información necesaria para sus reportes que resultan también incorrectos, los mismos que si son guiados por reglamentos y controlados correctamente podría dar una solución a los problemas que actualmente atraviesan.

23

Encuesta de aplicación

Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

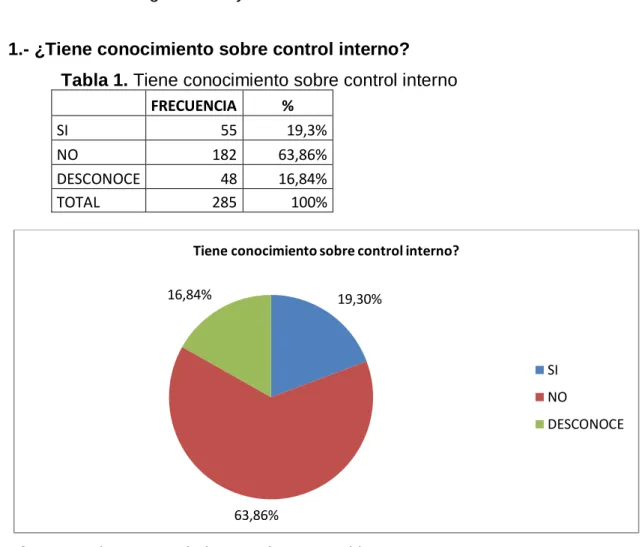

1.- ¿Tiene conocimiento sobre control interno?

Tabla 1. Tiene conocimiento sobre control interno

FRECUENCIA %

SI 55 19,3%

NO 182 63,86%

DESCONOCE 48 16,84%

TOTAL 285 100%

Figura 1. Tiene conocimiento sobre control interno

FUENTE: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

Los resultados obtenidos muestran que el 63,86% de los encuestados es decir 38 personas respondieron que no tienen conocimiento sobre control interno, mientras que el 19,3% restante, manifiestan que conocen algo del tema y el 16,84% desconocen totalmente del tema.

Interpretación de resultados

Según los datos de la encuesta se concluye que la mayoría de los socios de la junta no tienen conocimiento sobre lo que es llevar un control interno en el área de cobranzas, por lo que es importante establecer un sistema que se ajuste a sus necesidades.

19,30%

63,86% 16,84%

Tiene conocimiento sobre control interno?

SI

NO

24

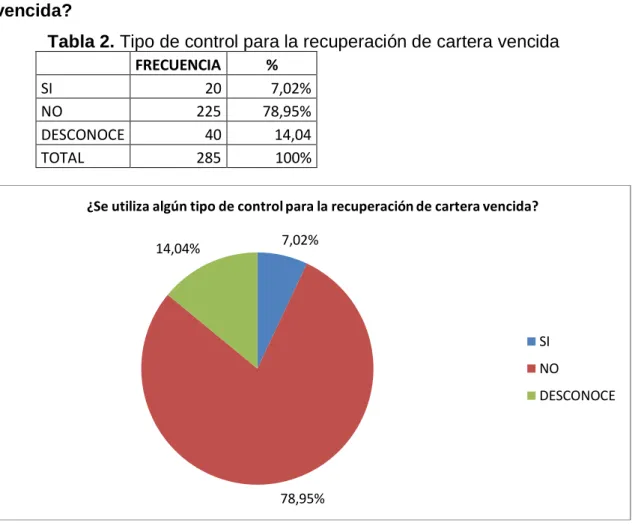

2.- ¿Se utiliza algún tipo de control para la recuperación de cartera

vencida?

Tabla 2. Tipo de control para la recuperación de cartera vencida

FRECUENCIA %

SI 20 7,02%

NO 225 78,95%

DESCONOCE 40 14,04

TOTAL 285 100%

Figura 2. Tipo de control para la recuperación de cartera vencida

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

El 78,95 de los encuestados es decir 225 personas aseguran que no se utiliza ningún tipo de control para la recuperación de cartera vencida, mientras que el 7,02% respondieron que sí, y el 14,4% que corresponde a 40 personas encuestadas desconocen totalmente del tema.

Interpretación de resultados

Según los datos de la encuesta se concluye que en la junta general de usuarios del sistema de riego Babahoyo no existe ningún tipo de control para la recuperación de cartera vencida, lo que ha ocasionado un desbalance en sus finanzas.

7,02%

78,95% 14,04%

¿Se utiliza algún tipo de control para la recuperación de cartera vencida?

SI

NO

25

3.- ¿El departamento de cobranza realiza algún informe o reporte de

cartera vencida de sus socios y sus respectivas recaudaciones?

Tabla 3. Realiza algún informe o reporte de cartera vencida de sus

socios y sus respectivas recaudaciones.

Figura 3. Realiza algún informe o reporte de cartera vencida de sus socios y sus respectivas recaudaciones.

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

Según datos de la encuesta que se realizó El 72% de los socios es decir 206 personas respondieron que en el departamento de cobranza no se realiza informe o reporte de cartera vencida y sus respectivas recaudaciones, mientras que el 28% restante es decir 79 personas respondieron que desconocen.

Interpretación de resultados

En conclusión, según los datos de la encuesta en el departamento de cobranza de la junta general de usuarios del sistema de riego Babahoyo, no realizan los informes o reportes de la cartera vencida por lo que los socios desconocen la situación financiera.

0%

72% 28%

¿El departamento de cobranza realiza algún informe o reporte de cartera vencida de sus socios y sus respectivas recaudaciones?

SI

NO

DESCONOCE

FRECUENCIA %

SI 0 0,00%

NO 206 72,00%

DESCONOCE 79 28%

26

4.- Recibe usted informes mensuales de cuentas por cobrar por

antigüedad de saldos?

Tabla 4. Informes mensuales de cuentas por cobrar por antigüedad de

saldos

Figura 4. Informes mensuales de cuentas por cobrar por antigüedad de saldos

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

Los resultados obtenidos muestran que el 88% de los encuestados es decir 250 personas respondieron que no reciben los informes mensuales de cuentas por cobrar por antigüedad de sus saldos, el 12% desconocen.

Interpretación de resultados

Según los datos de la encuesta se concluye que los socios de la junta no reciben los informes mensuales de cuentas por cobrar por antigüedad de sus saldos, lo que ha ocasionado el desinterés de ponerse al día en sus pagos mensuales.

0%

88% 12%

¿Recibe usted informes mensuales de cuentas por cobrar por antigüedad de saldos?

SI

NO

DESCONOCE

FRECUENCIA %

SI 0 0,00%

NO 250 88,00%

DESCONOCE 35 12%

27

5.- ¿El departamento de cobranza realiza el respectivo seguimiento a las carteras vencidas?

Tabla 5. Realiza el respectivo seguimiento a las carteras vencidas

FRECUENCIA %

SI 0 0,00%

NO 271 95,00%

DESCONOCE 14 5%

TOTAL 285 100%

Figura 5. Realiza el respectivo seguimiento a las carteras vencidas

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

El 95% de los encuestados es decir 271 personas respondieron que el departamento de cobranza no realiza el respectivo seguimiento a las carteras vencidas, mientras que el 5% restante es decir 14 personas respondieron que desconocen del tema.

Interpretación de resultados

Según los datos de la encuesta se concluye que en la junta general de usuarios del sistema de riego Babahoyo el departamento de cobranza no realiza el respectivo seguimiento a las carteras vencidas por lo que los socios no saben su deuda actual que en algunos casos es muy alta por el tiempo de morosidad en los que han incurrido.

0%

95% 5%

¿El departamento de cobranza realiza el respectivo seguimiento a las carteras vencidas?

SI

NO

28

6.- ¿Cree usted que un adecuado proceso de las cobranzas mejorará la

liquidez de la junta general de usuarios?

Tabla 6. Proceso de las cobranzas mejorará la liquidez de la junta

general de usuarios

FRECUENCIA %

SI 285 100,00%

NO 0 0,00%

DESCONOCE 0 0%

TOTAL 285 100%

Figura 6. El proceso de las cobranzas está facilitando la liquidez de la junta general de usuarios

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

Según datos de la encuesta que se realizó El 84% de los socios es decir 240 personas aseguraron que el proceso de las cobranzas no está facilitando la liquidez de la junta general de usuarios, el 2% es decir 5 personas contesto que sí, mientras que el 14% es decir 40 personas respondieron que desconocen del asunto.

Interpretación de resultados

Se concluye que en el departamento de cobranza de la junta general de usuarios del sistema de riego Babahoyo, el proceso de las cobranzas no está facilitando la liquidez problema que ha sido ocasionado por una cartera vencida muy alta.

100% 0% 0%

¿Cree usted que un adecuado proceso de las cobranzas mejorará la liquidez de la junta general de usuarios?

SI

NO

29

7.- ¿Cree usted que es necesario el diseño de un sistema de control

interno en el área de cobranza de la junta general de usuarios del SRB?

Tabla 7. Es necesario el diseño de un sistema de control interno en el área

de cobranza de la junta general de usuarios del SRB

FRECUENCIA %

SI 210 74,00%

NO 60 21,00%

DESCONOCE 15 5%

TOTAL 285 100%

Figura 7. Es necesario el diseño de un sistema de control interno en el área de cobranza de la junta general de usuarios del SRB

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

Según datos de la encuesta que se realizó El 74% de los socios es decir 210 personas respondieron que, si es necesario el diseño de un sistema de control interno en el área de cobranza de la junta general de usuarios del SRB, el 21% es decir 60 personas respondió que no es necesario, mientras que el 5% restante es decir 15 personas desconocen si será necesario o no implementar.

Interpretación de resultados

En conclusión, según los datos de la encuesta en el departamento de cobranza de la junta general de usuarios del sistema de riego Babahoyo, que es necesario el diseño de un sistema de control interno en el área de cobranza, ya que utilizando técnicas y lineamientos de control se logrará recuperar la cartera vencida.

74% 21%

5%

¿Cree usted que es necesario el diseño de un sistema de control interno en el área de cobranza de la junta general de usuarios del SRB?

SI

NO

30

8.- ¿Considera que el diseño de un sistema de control interno en el área

cobranzas de la junta general de usuarios del SRB, contribuirá en el

rendimiento de la eficiencia, eficacia y economía en el proceso de

cobranza?

Tabla 8. El diseño de un sistema de control interno en el área cobranzas de

la junta general de usuarios del SRB

Figura 8. El diseño de un sistema de control interno en el área cobranzas de la junta general de usuarios del SRB

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

El 91% de los encuestados es decir 260 personas consideran que el diseño de un sistema de control interno en el área cobranzas de la junta general de usuarios del SRB, contribuirá en el rendimiento de la eficiencia, eficacia y economía en el proceso de cobranza, mientras que el 9% restante es decir 25 personas respondieron que desconocen o no quieren hablar del tema.

Interpretación de resultados

Según los datos de la encuesta se concluye que es necesario el diseño e implementación de un sistema de control interno en el área cobranzas de la junta general de usuarios del SRB, ya que contribuirá en el rendimiento de la eficiencia, eficacia y economía en el proceso de cobranza.

91% 0%

9%

¿Considera que el diseño de un sistema de control interno en el área cobranzas de la junta general de usuarios del SRB, contribuirá en el rendimiento de la

eficiencia, eficacia y economía en el proceso de cobranza?

SI

NO

DESCONOCE

FRECUENCIA %

SI 260 91,00%

NO 0 0,00%

DESCONOCE 25 9%

31

9.- ¿Considera que un periodo de 9 meses es un tiempo prudencial para

recuperar las cuentas por cobrar?

Tabla 9. Un periodo de 9 meses es un tiempo prudencial para recuperar las

cuentas por cobrar

Figura 9. Un periodo de 9 meses es un tiempo prudencial para recuperar las cuentas por cobrar

Fuente: Encuesta aplicada a los miembros que conforman la Junta general de usuarios del sistema de riego Babahoyo

Elaborado por: Ruiz Bertha

Análisis de los resultados

El 45% de los encuestados es decir 127 personas respondieron que en un período de 9 meses si es un tiempo prudencial para recuperar las cuentas por cobrar, el 42% es decir 120 personas respondió que no, mientras que el 13% restante es decir 38 personas respondieron que desconocen.

Interpretación de resultados

Según los datos de la encuesta se concluyen es necesario realizar un sistema de control interno y su implementación para verificar de esta manera si será posible que en un período de 9 meses sea tiempo prudencial para recuperar las cuentas por cobrar de la junta general de usuarios del sistema de riego Babahoyo.

45%

42% 13%

¿Considera que un período de 9 meses es un tiempo prudencial para recuperar las cuentas por cobrar?

SI

NO

DESCONOCE

FRECUENCIA %

SI 127 45,00%

NO 120 42,00%

DESCONOCE 38 13%

32

Conclusión de la encuesta

Del análisis e interpretación de los datos obtenidos en las encuestas a los socios de la junta general de usuarios del sistema de riego Babahoyo, se obtuvo las siguientes conclusiones:

- Las personas encuestadas no tienen conocimiento sobre control interno. - La junta no utiliza ningún control en la recuperación de cartera.

- El departamento de cobranza no realiza ningún informe o reporte de cartera vencida de sus socios y sus respectivas recaudaciones, por lo que los socios no tienen conocimiento de los saldos adeudados.

- El departamento de cobranza no realiza los respectivos seguimientos de la cartera vencida.

- El proceso de cobranza no facilita la liquidez de la junta general de usuarios.

33

g) Propuesta

Esquema de la propuesta

Fuente: Esquema de la Propuesta Elaborado por: Ruiz Bertha

Desarrollo de la propuesta

Tema

SISTEMA DE CONTROL INTERNO PARA EL ÁREA DE COBRANZAS DE LA JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO.

Antecedentes de la propuesta

En el presente trabajo se desarrolla un sistema de control interno en el área de cobranzas para la junta general de usuarios del sistema de riego Babahoyo, el cual servirá de guía para implementar procedimientos para recuperar la cartera vencida, la misma que no cuenta con herramientas adecuadas para ejercer un control óptimo de las cobranzas, luego de la investigación realizada se pudo identificar que:

DISEÑO DE UN SISTEMA DE CONTROL INTERNO

PLANIFICACIÓN

MEDICIÓN DEL CONTROL INTERNO

CUESTIONARIO

HOJA DE HALLAZGOS

DISEÑO DE SISTEMA DE CONTROL

INTERNO

PROCEDIMIENTOS DE COBRANZA

FUNCIONES DEL PERSONAL AREA DE

COBRANZA TABLERO DE

34

- La junta no utiliza ningún control en la recuperación de cartera.

- El departamento de cobranza no realiza ningún informe o reporte de cartera vencida de sus socios y sus respectivas recaudaciones, por lo que los socios no tienen conocimiento de los saldos adeudados.

- El departamento de cobranza no realiza los respectivos seguimientos de la cartera vencida.

- El proceso de cobranza no facilita la liquidez de la junta general de usuarios.

- Se considera que el diseño e implementación de un sistema de control interno contribuirá en el rendimiento de la eficiencia, eficacia y economía en el proceso de cobranza.

Justificación de la propuesta

El contenido de la propuesta plantea dar solución a los problemas existentes en el área de cobranza mediante el diseño de un sistema de control interno que permita regular los procesos, la misma que servirá de herramienta para contribuir a la reducción de la cartera vencida y aumentar la rentabilidad de la junta.

Objetivo general de la propuesta

Diseñar un sistema de control interno que permita la recuperación de cartera de la Junta general de usuarios del sistema de riego Babahoyo.

Objetivos específicos de la propuesta

- Evaluar el sistema de control interno

- Emitir una opinión sobre el control Interno en el área de cobranza de la junta general del usuario del sistema de riego Babahoyo

35

Organigrama estructural de la junta general de usuarios del SRB

Fuente: Organigrama estructural de la junta general de usuarios del SRB Elaborado por: Ruiz Bertha

Medición del control interno - Evaluación del control interno

Cuestionario de control interno. - Este método se utilizó en el área de

cobranza de la junta general de usuarios del SRB, al cual se aplicó preguntas. Para las respuestas según la técnica de auditoria en las NIAS manifiesta que el control interno se mide con: (1) Las positivas, (0) Las negativas.

SECRETARIA

JUNTA GENERAL DE USUARIOS

DEL SRB

PRESIDENCIA

DEPARTAMENTO TESORERIA

CONTABILIDAD

FACTURACIÓN

36

Cuestionario de control interno según el método COSO

JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO

Área: Cobranza

AÑO: 2019

CCI 1/8

N

° PREGUNTAS

RESPUESTA

POND CALIFIC AC

OBSER VAC

SI NO N/A

AMBIENTE INTERNO

1

¿El área de cobranza de la junta cuenta con manual de políticas y procedimientos?

X 1 0

2

¿Se ha capacitado a los trabajadores del área de cobranza para que efectúen las tareas asignadas?

X 1 0

3

¿El personal del área de cobranza cumple con responsabilidad con los requerimientos que demanda la junta?

X 1 1

4

¿El área cuenta con un flujo grama donde se detalle del proceso de cobranzas?

X 1 0

5

¿Se realiza análisis del ambiente de trabajo en el área de cobranza?

X 1 1

TOTAL 5 2

Nivel de confianza

CT*100 2*100

Nivel de Confianza = --- = --- = 40% ALTO PT 5

Nivel de riesgo = 100 – 40 = 60%

37

JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO

CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO

Área: Cobranza

AÑO: 2019

CCI

2/8

N

° PREGUNTAS

RESPUESTA

POND CALIFICAC OBSERV AC

SI NO N/A

ESTABLECIMIENTO DE OBJETIVOS

1

¿La junta general de usuarios del SRB cuenta con misión visión?

X 1 1

2

¿Tienen definido

objetivos en el

área de

cobranzas con el fin de obtener

efectividad y eficiencia?

X 1 1

3

¿Los objetivos de cobranzas contribuyen al cumplimiento de la misión y visión de la junta?

X 1 0

4

¿Se utilizan métodos de evaluación para medir el cumplimiento de los objetivos del área?

X 1 0

5

¿El personal de cobranza aporta para cumplir con los objetivos que se proponen?

X 1 1

TOTAL 5 3

Elaborado por: JR Fecha: sept/2019 Revisado por: JU Fecha: sept/2019

Nivel de confianza

CT*100 3*100

Nivel de Confianza = --- = --- = 60% MODERADO PT 5

38

JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO

Área: Cobranza

AÑO: 2019 CCI

3/8

N° PREGUNTAS RESPUESTA POND CALIFICAC OBSERVAC

SI NO N/A

IDENTIFICACIÓN DE RIESGOS

1

¿El encargado del área analiza los diferentes factores

(internos y externos) para identificar riesgos que estén

afectando el proceso de cobranza?

X 1 0

2

¿Se realiza seguimiento de la cartera vencida con la intención de obtener una cobranza oportuna?

X 1 0

3

¿Se realiza un análisis por socio para determinar la provisión de cuentas

incobrables?

X 1 0

4

¿Se actualiza los documentos y cambio de información en el sistema de manera

continua?

X 1 0

5

¿Los saldos de los estados financieros son conciliados con el módulo de cuentas por cobrar?

X 1 1

TOTAL 5 1

Elaborado por: JR Fecha: sept/2019 Revisado por: JU Fecha: sept/2019

Nivel de confianza

CT*100 1 * 100

Nivel de Confianza = --- = --- = 20% ALTO PT 5

39

JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO

Área: Cobranza

AÑO: 2019 CCI 4/8

N° PREGUNTAS RESPUESTA POND CALIFICAC OBSER

VAC

SI NO N/A

EVALUACIÓN DE RIESGOS

1

¿Se procede a evaluar los riegos cuando han sido identificados en el área?

X 1 0

2

¿Existe en el área una matriz de riesgos en base a los riesgos

identificados?

X 1 0

3

¿Se ha

realizado la evaluación del impacto de los riesgos

identificados en otras áreas que afecten al área

de las

cobranzas?

X 1 1

4

¿Existen

criterios para definir la probabilidad de ocurrencia de los riesgos?

X 1 1

5

¿Antes de realizar algún cambio en el proceso de cobranzas, el encargado del área analiza el impacto de los posibles

riesgos?

X 1 0

TOTAL 5 2

Nivel de confianza

CT*100 2 * 100

Nivel de Confianza = --- = --- = 40% ALTO PT 5

Nivel de riesgo = 100 – 40 = 60%

40

JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO

CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO

Área : Cobranza

AÑO: 2019 CCI

5/8

N° PREGUNTAS RESPUESTA POND CALIFICAC OBSER

VAC

SI NO N/A

RESPUESTA A LOS RIESGOS

1

¿Se ha

estableciendo soluciones aplicables para evitar, reducir, compartir o aceptar los riesgos

identificados?

X 1 0

2 ¿Las respuestas encontradas son examinadas considerando las variables costo

beneficio?

X 1 0

3

¿Existe una participación activa de todos los trabajadores del área para analizar las alternativas efectivas a los riegos que fueron

encontrados?

X 1 1

4

¿Se evalúan las respuestas a los riesgos encontrados?

X 1 0

5

¿Cuentan con un cronograma que establezca los

lineamientos de ejecución de las acciones propuestas para los riesgos presentados?

X 1 0

TOTAL 5 1

Elaborado por: JR Fecha: sept/2019 Revisado por: JU Fecha: sept/2019

Nivel de confianza

CT*100 1* 100

Nivel de Confianza = --- = --- = 20% ALTO PT 5

41

JUNTA GENERAL DE USUARIOS DEL SISTEMA DE RIEGO BABAHOYO CUESTIONARIO DE EVALUACIÓN DE CONTROL INTERNO

Área : Cobranza

AÑO: 2019 CCI

6/8

N° PREGUNTAS RESPUESTA POND CALIFICAC OBSER

VAC

SI NO N/A

ACTIVIDADES DE CONTROL

1

¿Se revisa regularmente las gestiones de cobranzas?

X 1 0

2

¿Se elaboran reportes de la cartera vencida mensualmente ?

X 1 0

3

¿Se realizan notificaciones preventivas para el trabajo de cobranzas?

X 1 0

4

¿Se convoca a reuniones para evaluar a los socios que se encuentren en mora para determinar la probabilidad de recuperación y las acciones que deben tomarse?

X 1 0

TOTAL 4 0

Elaborado por: JR Fecha: sept/2019 Revisado por: JU Fecha: sept/2019

Nivel de confianza

CT*100 0 * 100

Nivel de Confianza = --- = --- = 0% ALTO PT 4