Análisis de la gestión de cobro del área de planillaje de la red pública integral de salud en el hospital básico del cantón Daule Período 2016 2018

104

0

0

Texto completo

(2) II. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN. FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO:. AUTOR(ES) (apellidos/nombres):. Análisis de la Gestión de Cobros del Área de Planillaje de la Red Pública Integral de Salud en el Hospital Básico del Cantón Daule. Período 2016 – 2018. Pin Alvarado Romel Vicente. REVISOR(ES)/TUTOR(ES) (apellidos/nombres): INSTITUCIÓN:. Quijije Torres Brígida Alejandrina. UNIDAD/FACULTAD:. Facultad de Ciencias Económicas. TITULO OBTENIDO:. Economista con Mención en Economía Internacional y Gestión de Comercio Exterior No. DE PÁGINAS: 2019. FECHA DE PUBLICACIÓN: ÁREAS TEMÁTICAS: PALABRAS CLAVES/ KEYWORDS:. Universidad de Guayaquil. Gestión de cobros Cobros, Recuperación, Deterioro, Subsistemas.. RESUMEN/ABSTRACT (150-250 palabras): La gestión de cobros juega un papel importante en el desarrollo de las empresas por lo que es imperante obtener resultados eficaces en la recuperación de valores. Cuyo objetivo general es determinar cuáles son los factores que influyen en el nivel de cobros de los subsistemas de seguros en el área de planillaje del hospital. El análisis fue elaborado con entrevistas al personal del área. El trabajo de investigación es de carácter cuali–cuantitativo con el uso de información de fuentes primarias por parte del área de planillaje y de esta manera brindar una respuesta eficiente acerca de la problemática en la recuperación de valores. Los resultados obtenidos mediante el presente análisis se derivaron en la implementación de estrategias como son la solicitud de nuevo personal de apoyo para el área de planillaje, capacitación para el personal nuevo y existente del área, la contratación de un auditor interno para la revisión de documentos, la simplificación de formularios y documentos solicitados para acceder a los subsistemas de salud, entre otras estrategias que permitan una óptima gestión administrativa para la recuperación de valores de los subsistemas de salud. ADJUNTO PDF:. x SI. NO. CONTACTO CON AUTOR/ES:. Teléfono: 0992134019. CONTACTO CON LA INSTITUCIÓN:. Nombre: Econ. Natalia Andrade Moreira. E-mail: [email protected]. Teléfono: 042293083 E-mail: [email protected].

(3) III. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN.

(4) IV. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN. LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS Yo, ROMEL VICENTE PIN ALVARADO con C.I. No. 0925343519, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis de la gestión de cobros del área de planillaje de la red pública integral de salud en el hospital básico del cantón Daule. Periodo 2016 – 2018” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del CÓDIGO. ORGÁNICO. DE. LA. ECONOMÍA. SOCIAL. DE. LOS. CONOCIMIENTOS,. CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. __________________________________________ ROMEL VICENTE PIN ALVARADO C.I. No. 0925343519. *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) V. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN Certificado Porcentaje De Similitud Habiendo sido nombrado BRÍGIDA ALEJANDRINA QUIJIJE TORRES, tutor del trabajo de titulación, certifico que el presente trabajo de titulación ha sido elaborado por ROMEL VICENTE PIN ALVARADO, C.C.: 0925343519, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Economista con mención en Economía Internacional y Gestión de Comercio Exterior.. Se informa que el trabajo de titulación: “Análisis de la gestión de cobros del área de planillaje de la red pública integral de salud en el hospital básico del cantón Daule. Periodo 2016 – 2018”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 6 % de coincidencia.. https://secure.urkund.com/view/53315465-339092789084#dcqxcoawdedru3t+sjpynvuq4ici0kexr/hufh7vddctpjkisk+vyiguxjgkol1gha0yjiqybacu hkeddzvatt7bhqy4xjsyuftr9wia7fsb. ECON. BRIGÍDA ALEJANDRINA QUIJIJE TORRES, MSc. C.I. 0916880081.

(6) VI. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN. Guayaquil, 12 de agosto de 2019. Sr. Economista Christian Washburn Herrera, MSc. COORDINADOR DE FORMACIÓN FACULTAD DE CIENCIAS ECONÓMICAS UNIVERSIDAD DE GUAYAQUIL Ciudad. -. De mis consideraciones: Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis de la gestión de cobros del área de planillaje de la red pública integral de salud en el hospital básico del cantón Daule. Periodo 2016 – 2018” del (los) estudiante ROMEL VICENTE PIN ALVARADO, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa vigente: . El trabajo es el resultado de una investigación.. . El estudiante demuestra conocimiento profesional integral.. . El trabajo presenta una propuesta en el área de conocimiento.. . El nivel de argumentación es coherente con el campo de conocimiento.. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes, que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final. Atentamente,. ______________________________________ ECON. BRÍGIDA ALEJANDRINA QUIJIJE TORRES, MSc. C.I. 0916880081.

(7) Vll. Dedicatoria. A mi madre Elsa Marlene Alvarado Jurado por siempre dedicarme su amor y comprensión; quién siempre tuvo un consejo oportuno y no dejó jamás que desistiera para poder culminar la carrera y mostrarme como ser constante, honorable y dedicado. A mi esfuerzo y constancia día a día para lograr mis objetivos y tener siempre los pies puestos sobre la tierra. A Dios mediante.. ROMEL VICENTE PIN ALVARADO.

(8) VIII. Agradecimiento. Mi agradecimiento infinito a Dios por permitirme estar con salud y lo más importante vida, después de pasar momentos críticos en ella; y de esta manera poder lograr una de las muchas metas que deseo para mi existencia. Agradecido con la Facultad de Ciencias Económicas por brindarme las herramientas pedagógicas y técnicas en el desarrollo profesional de la carrera, a mi tutora por la dedicación y empeño demostrado al realizar un equipo de trabajo optimo en la consecución del trabajo de investigación realizado. Gracias a todas las personas que creyeron en mí y a las que no de igual manera por ser mi motor motivacional y lograr mi objetivo.. ROMEL VICENTE PIN ALVARADO.

(9) IX. Índice General. Resumen.................................................................................................................. XIV Abstract ..................................................................................................................... XV Introducción ................................................................................................................. 1 Capítulo I ..................................................................................................................... 3 1.1 Planteamiento Del Problema .............................................................................. 3 1.1.1 Delimitación del problema. ......................................................................... 3 1.2 Pregunta de investigación .................................................................................. 4 1.3 Objetivos de la investigación. ............................................................................ 4 1.3.1 Objetivo general: ......................................................................................... 4 1.3.2 Objetivos específicos: .................................................................................. 4 1.4 Árbol de problema.............................................................................................. 4 Deterioro de cartera de los subsistemas de salud del hospital básico del cantón Daule. ..................................................................................................................................... 5 1.5 Justificación de la Investigación ........................................................................ 6 Capitulo II .................................................................................................................... 8 2.1 Antecedentes ...................................................................................................... 8 2.2 Marco teórico ................................................................................................... 12 2.2.1 La teoría de los juegos. .............................................................................. 12 2.3 Marco conceptual ............................................................................................. 13 2.3.1 Acerca de la Gestión de Cobros. ............................................................... 14 2.3.2 Tipos de cobranza. ..................................................................................... 16 2.3.3 Cartera. ...................................................................................................... 18 2.3.4 Tipos de cartera. ........................................................................................ 20 2.3.5 Control Interno. ......................................................................................... 21 2.3.6 Acerca del control interno. ........................................................................ 22 2.3.7 Control contable. ....................................................................................... 22 2.3.8 Control operativo de gestión. .................................................................... 23 2.3.9 Tipos de Control Interno. .......................................................................... 23 2.4 Conceptos ......................................................................................................... 24 2.4.1 Gestión. ...................................................................................................... 24.

(10) X. 2.4.2 Cobros........................................................................................................ 25 2.4.3 Gestión de cobros. ..................................................................................... 25 2.5 Marco Legal. .................................................................................................... 26 2.5.1 Legislación nacional. ................................................................................. 26 Capitulo III ................................................................................................................. 30 3.1 Marco Metodológico ........................................................................................ 30 3.1.1 Enfoque...................................................................................................... 30 3.1.2 Método. ...................................................................................................... 31 3.1.3 Alcance y diseño de la investigación......................................................... 31 3.2 Tipos de investigación...................................................................................... 31 3.2.1 Investigación bibliográfica. ....................................................................... 31 3.2.2 Investigación de campo. ............................................................................ 31 3.2.3 Investigación descriptiva. .......................................................................... 32 3.3 Población y Muestra ......................................................................................... 32 3.3.1 Población. .................................................................................................. 32 3.3.2 La muestra. ................................................................................................ 32 3.4 Métodos, Técnicas E Instrumentos .................................................................. 33 3.4.1 Métodos ..................................................................................................... 33 3.4.2 Técnicas ..................................................................................................... 33 3.5 Operacionalización ........................................................................................... 34 Capitulo IV ................................................................................................................ 36 4.1 Factores del Deterioro de la cartera del sistema de Cobros en el Hospital Básico del Cantón Daule ........................................................................................ 36 4.2 Antecedentes Del Hospital Básico Del Cantón Daule ..................................... 38 4.2.1 Misión y visión del hospital básico del cantón Daule. .............................. 39 4.2.2 Estructura Organizativa Hospital Básico del Cantón Daule. ..................... 40 4.2.3 Plantilla Total de Trabajadores del Hospital Básico del Cantón Daule. ... 41 4.3 De Los Subsistemas De Salud.......................................................................... 42 4.3.1 SPPAT. ...................................................................................................... 42 4.3.2 IESS. .......................................................................................................... 42 4.3.3 ISSFA. ....................................................................................................... 42 4.3.4 ISSPOL. ..................................................................................................... 43 4.4 Políticas De Cobro Del Hospital Básico Del Cantón Daule ............................ 44.

(11) XI. 4.5. Flujo Del Planillaje De Cobro Del Hospital Básico Del Cantón Daule .......... 46 4.6 Principales Causas O Factores Del Deterioro De La Cartera .......................... 47 4.7 Incidencia de gestión por cada segmento de seguros. ...................................... 49 4.8 Estrategias De Control Para El Deterioro De Cartera En El Sistema De Cobros ................................................................................................................................ 51 Conclusiones .............................................................................................................. 54 Recomendaciones ...................................................................................................... 55 Referencias Bibliográficas ......................................................................................... 82.

(12) XII. Índice de tablas Tabla 1. Personal de unidad de gestión financiera .................................................... 32 Tabla 2. Operacionalización de variables .................................................................. 34 Tabla 3. Números de usuarios por subsistemas de salud período 2016 − 2018 ........ 47 Tabla 4. Valor planillado de los subsistemas de salud período 2016 − 2018 ............ 47.

(13) XIII. Índice de figuras Figura 1. Análisis de la gestión de cobros, elaborado por Pin Romel ...................... 13 Figura 2. Tomado de Gestión de tesorería en la empresa, elaborado por Pin Romel. ................................................................................................................................... 16 Figura 3. Tipos de cobranza. Adaptado de Multilenguaje Documents, elaboración por Pin Romel. ........................................................................................................... 16 Figura 4. Definición de Tipos de cobranza. Adaptado de Multilenguaje Documents, elaborado por Pin Romel. .......................................................................................... 18 Figura 5. Adaptado de Administración y control del sistema de cartera de la empresa, elaborado por Pin Romel ........................................................................... 18 Figura 6. Adaptado de Mercados e Instituciones Financieras, elaborado por Pin Romel. ........................................................................................................................ 20 Figura 7. Tipos de cartera. Adaptado de Mercados e Instituciones Financieras, elaborado por Pin Romel. .......................................................................................... 21 Figura 8. Objetivos del control interno. Adaptado de Auditoria del Control Interno, elaborado por Pin Romel. .......................................................................................... 22 Figura 9. Tipos de control interno. Adaptado de Manual práctico de control interno, elaborado por Pin Romel ........................................................................................... 24 Figura 10. Tipos de actividades de control, adaptado de Teoria del Control Interno Contable, elaborado por Pin Romel. ......................................................................... 24 Figura 11. Número de población en el cantón Daule por género, tomado de Ecuador en cifras, censo 2010, elaborado por Pin Romel. ..................................................... 37 Figura 12. Población de Daule con seguro General, Privado y sin seguro, tomado de Ecuador en cifras, censo 2010, elaborado por Pin Romel. ...................................... 37 Figura 13. Croquis distrito de salud Daule, Nobol, Santa Lucia, Tomado de MSP (Ministerio de Salud Pública), elaborado por Pin Romel. ........................................ 38 Figura 14. Visión y Misión, tomado de Hospital Básico del Cantón Daule, elaborado por Pin Romel. ........................................................................................................... 39 Figura 15. Organigrama, tomado de Hospital Básico del Cantón Daule, elaboración propia. ........................................................................................................................ 40 Figura 16. Plantilla de trabajadores, tomado de Hospital Básico del Cantón Daule, elaboración propia. ................................................................................................... 41 Figura 17. Principales servicios que se ofertan, tomados de Hospital Básico del Cantón Daule, elaborado por Pin Romel. ................................................................. 42 Figura 18. Flujo del sistema de cobros del área de planillaje, elaborado por Pin Romel ......................................................................................................................... 46 Figura 19. Diagrama causa y efecto de la baja recuperación de cartera, elaborado por Pin Romel ............................................................................................................ 49.

(14) XIV. Índice de anexos Anexo 1. Gráficos de los subsistemas SPPAT, IESS, ISSFA, ISSPOL con su descripción. ................................................................................................................ 58 Anexo 2. Modelo de entrevista al administrador y personal de la unidad de gestión financiera. .................................................................................................................. 78 Anexo 3. Fotografías área de planillaje hospital básico del cantón Daule ................ 81.

(15) XIV. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN “Análisis de la gestión de cobros del área de planillaje de la red pública integral de salud del hospital básico del cantón Daule. Período 2016 – 2018”. Autor: ROMEL VICENTE PIN ALVARADO. Tutor: ECON. BRÍGIDA ALEJANDRINA QUIJIJE TORRES, MSc.. Resumen La gestión de cobros juega un papel importante en el desarrollo de las empresas por lo que es imperante obtener resultados eficaces en la recuperación de valores. Cuyo objetivo general es determinar cuáles son los factores que influyen en el nivel de cobros de los subsistemas de seguros en el área de planillaje del hospital. El análisis fue elaborado con entrevistas al personal del área. El trabajo de investigación es de carácter cuali–cuantitativo con el uso de información de fuentes primarias por parte del área de planillaje y de esta manera brindar una respuesta eficiente acerca de la problemática en la recuperación de valores. Los resultados obtenidos mediante el presente análisis se derivaron en la implementación de estrategias como son la solicitud de nuevo personal de apoyo para el área de planillaje, capacitación para el personal nuevo y existente del área, la contratación de un auditor interno para la revisión de documentos, la simplificación de formularios y documentos solicitados para acceder a los subsistemas de salud, entre otras estrategias que permitan una óptima gestión administrativa para la recuperación de valores de los subsistemas de salud.. Palabras Claves: Cobros, Recuperación, Deterioro, Subsistemas..

(16) XV. FACULTAD: CIENCIAS ECONÓMICAS CARRERA: Economía Con Mención En Economía Internacional Y Gestión De Comercio Exterior. UNIDAD DE TITULACIÓN “Analysis of the collection management of the planning area of the integral public health network of the basic hospital of Canton Daule. Periodo 2016 – 2018”. Author: ROMEL VICENTE PIN ALVARADO. Advisor: ECON. BRÍGIDA ALEJANDRINA QUIJIJE TORRES, MSc.. Abstract. Collections management plays an important role in the development of companies, so it is essential to obtain effective results in the recovery of values. Whose overall objective is to determine what are the factors that influence the level of charges of the insurance subsystems in the area of hospital planning. The analysis was elaborated with interviews to the personnel of the area. The research work is of a qualitative and quantitative nature with the use of information from primary sources by the planning area and thus provides an efficient response on the problem in the recovery of values. The results obtained through this analysis resulted in the implementation of strategies such as the request for new support staff for the planning area, training for new and existing personnel in the area, the hiring of an internal auditor for document review, the simplification of forms and documents requested to access health subsystems, among other strategies that allow optimal administrative management for the recovery of health subsystem values.. Keywords: Charges, Recovery, Deterioration, Subsystem..

(17) 1. Introducción La correcta gestión de cobros es de mucha importancia en toda organización ya que esta nos permite tener un panorama más claro de la situación actual en la que se encuentran las cuentas por cobrar, y que al tratarse del manejo de valores, se pone en análisis tanto la capacidad de la organización para poder solventar gastos como también la capacidad institucional de recuperar valores adeudados en el corto, mediano y largo plazo. El presente tema de investigación denominado “Análisis de la gestión de cobros del área de planillaje de la red pública integral de salud del hospital básico del cantón Daule. Periodo 2016-2018” nos muestra mediante los capítulos siguientes desarrollados: En el capítulo I observaremos el planteamiento del problema de investigación.. La problemática se centra en la gestión de cobros del área de. planillaje, los factores del deterioro de la cartera, la incidencia de la gestión de los subsistemas de seguros. En lo que respecta al área de planillaje del hospital básico del cantón Daule, actualmente se encuentra en una constante recuperación de valores por concepto de los gastos emitidos hacia la ciudadanía a través de los subsistemas de la red integral pública de salud; sean estos los distintos tipos de seguros a los cuales pertenecen (IESS, ISSFA, ISSPOL, SPPAT) y como esto repercute directamente al tesoro nacional ya que estos al no ser recuperados de forma correcta permiten así una fuga de los ingresos. Se elabora el árbol de problema el cual sirve de apoyo para la elaboración de un análisis más específico mediante el cual se evidencia la investigación y su problemática, se establece el objetivo general y los objetivos específicos para encontrar una solución viable y consensuada. Mediante el capítulo II se hace referencia a los antecedentes que repercuten en el presente trabajo de investigación para poder de esta manera fundamentar el punto del análisis; mediante la citación de trabajos nacionales e internacionales relacionados con el tema. Mediante la incorporación de un marco teórico utilizando a la teoría de los juegos como referencia explicativa encaminada a la toma de las decisiones en este caso la gestión de cobros como variable referente de estudio, también el desarrollo de un marco conceptual para poder estudiar las variables pertinentes como gestión de cobros con el fin de tener un contexto más puntual.

(18) 2. acerca del tema de investigación, basado en conceptos de cobranza, cartera, control interno con sus respectivas definiciones. Haciendo uso del marco legal basado en un acuerdo ministerial que rige el cobro de los subsistemas de salud y poder comprender de esta manera como se encuentra reglamentada mediante la ley el trabajo de investigación. En el capítulo III se menciona la metodología utilizada, el enfoque los métodos, el alcance y diseño de la investigación, así como los tipos de investigación a ser usados, se definen la población como también la operacionalización de las variables. Se evidencia el plan de recolección de la información y se establece el procesamiento de la información obtenida de datos estadísticos del hospital, para de esta manera poseer un conocimiento más profundo del tema tratado involucrando a las partes interesadas en el trabajo de investigación. Mediante el capítulo IV se reflejan los resultados de las entrevistas realizados al personal del hospital básico del cantón Daule; los mismos que se representan mediante la elaboración de tablas para su respectivo análisis e interpretación, para poder establecer que causas incidieron ya sea positiva o negativamente en la recuperación de los valores de los seguros; así como también la implementación de estrategias de manera funcional para el mejoramiento del área y sus colaboradores que da paso consecuente en la gestión de cobros. También se incluye las debidas conclusiones acerca del trabajo de investigación y recomendaciones expresadas en este capítulo producto del análisis realizado y en que se basaron los resultados posteriores del trabajo investigativo..

(19) 3. Capítulo I 1.1 Planteamiento Del Problema 1.1.1 Delimitación del problema. El ministerio de salud pública establece en su misión de regular, coordinar, controlar y gestionar la salud pública a través de un control que brinde garantías al derecho de la salud y que conlleve a la prevención de enfermedades, poder dar promoción a la salud, fortificando la ciencia y la tecnología. En cuya misión el ministerio como tal implantara un marco de referencia a nivel de Latinoamérica en donde lo principal sea la prevención de enfermedades garantizando niveles de atención de calidad a la ciudadanía en general del estado ecuatoriano. El hospital básico del cantón Daule que lleva el nombre de Vicente Pino Morán se encuentra en la provincia del Guayas, parroquia Daule cuya entidad contratante es el Ministerio de Salud Pública. Como entidad perteneciente al sistema público de salud cuenta con el deber de recibir a la ciudadanía la misma que puede estar sujeta a la seguridad social mediante el pago de ciertas tarifas que garanticen el libre acceso a la atención médica. El presente tema de investigación plantea de manera general: En lo que respecta al área de planillaje del hospital básico del cantón Daule, actualmente se encuentra en una constante recuperación de valores por concepto de los gastos emitidos hacia la ciudadanía a través de los subsistemas de la red integral pública de salud; sean estos los distintos tipos de seguros a los cuales pertenecen (IESS, ISSFA, ISSPOL, SPPAT) y como esto repercute directamente al tesoro nacional ya que estos al no ser recuperados de forma correcta permiten así una fuga de los ingresos. Sumando a esto la falta de un sistema de control interno el mismo que diera paso a una auditoria sistemática de cada uno de los procesos; y que en esta situación se presenten temáticas como personal no apto o calificado al momento de ingresar la información de los diferentes cobros, comunicación interna en la transmisión de la información deficiente o nula entre los departamentos involucrados. Y que esto conlleva a un mal manejo de recursos disponibles, careciendo así de herramientas básicas en un área tan sensible como lo es de la salud pública..

(20) 4. Se propende analizar dichos factores para establecer estrategias claras y delimitadas en el marco de la ley y que permitan con un mínimo de recursos disponibles establecer sistemas de control de calidad con responsabilidad social y económica que contribuya al engrandecimiento de la institución. 1.2 Pregunta de investigación ¿Qué factores inciden en la recuperación de cartera del área de planillaje de la red pública integral de salud del hospital básico del cantón Daule en el periodo 2016−2018? 1.3 Objetivos de la investigación. 1.3.1 Objetivo general: Determinar cuáles son los factores que influyen en el deterioro de cartera de los subsistemas de salud en el hospital básico del Cantón Daule. 1.3.2 Objetivos específicos: Analizar la gestión hospitalaria del Hospital básico del Cantón Daule. Identificar los principales factores del deterioro de la cartera.. Determinar estrategias para disminuir el deterioro de cartera en el sistema de cobros. 1.4 Árbol de problema.

(21) 5 Efectos Objeciones de acuerdo al nivel de complejidad de la unidad de salud.. Valores irrecuperables por falta de tiempo en la entrega de documentación.. Falta de profesionales aptos en el área de trabajo.. Problema central Causas. Revisión al cumplimiento del tarifario de valores impuesto por el ente regulador.. Temas burocráticos para la acreditación de valores de las aseguradoras.. Aumento y acumulación de trabajo.. Perdida de información y posterior disminución en recuperación de cartera.. Deterioro de cartera de los subsistemas de salud del hospital básico del cantón Daule.. Entrega de información tardía hacia las compañías aseguradoras.. Comunicación de la información interna nula entre departamentos.. Falta de estrategias de cobro para la recuperación de cartera vencida.. Desconocimiento del tipo de seguros a los cuales accede la ciudadanía.. Poca capacitación en temas de seguros y sus variantes.. Inexistente aplicación de filtros de control.. Problemática en la utilización de herramienta para la verificación de cobertura de salud.

(22) 6. 1.5 Justificación de la Investigación El tema de investigación presente es muy conveniente para poder establecer e identificar cuáles son los factores que influyen en el nivel de recuperación de cartera que tienen relación con el correcto control y manejo de la misma hacia los cobros de gastos médicos. de. los. subsistemas. de. la. red. pública. integral. de. salud. (IESS,. ISSFA,ISSPOL,SPPAT) y conocer las variables que deben ser observadas por las entidades correspondientes, para que de esta manera se enfoquen estrategias en ellas y así contribuir a lograr niveles de gestión de cobros de calidad de cartera que sean eficientes y eficaces, enfocándose en la calidad de recuperación de valores de los distintos tipos de seguros con los que cuenta la ciudadanía. A su vez es de suma relevancia para la sociedad ya que al ser un análisis de un área que de manera general está incluido en el sector público en este caso el de la salud permitirá observar con que mecanismos cuentan al momento de abordar la recuperación de valores en los diferentes subsistemas de seguros y cuál es su incidencia en la representación de estos y establecer qué tipo de seguro abarca más en el área pública. El beneficio con los resultados obtenidos del presente tema de investigación que al realizar el análisis de cada subsistema de seguros brindara de manera sencilla un panorama de los valores recuperados a fecha y su porcentaje de incidencia en el área de planillaje que es uno de los temas de estudio sin involucrar puntos susceptibles en la obtención de información ya que al ser una ente público como lo es el hospital básico del cantón Daule se lo realiza de manera permitida pero a su vez controlada. De la misma manera el presente tema de investigación ayudara a resolver de manera directa ciertas inquietudes del porque no se realiza de manera eficiente la recuperación de valores y en que circunstancia un subsistema es mayor en su recepción que otros lo que motivaría a entablar políticas correctas y eficaces. La información a obtener para el presente tema de investigación servirá para desarrollar como por ejemplo teorías de cobro con un nivel de aceptación viables y que se puedan aplicar en el día a día dando como resultados positivos el flujo de ingresos por concepto de estos valores a cobrar..

(23) 7. El tema de investigación presente lo que espera saber con los resultados que no se conocen o conocieron antes es dar una visión directa y esclarecida del porque no se realiza una recuperación de valores en la manera esperada y como esto influye a nivel de entidad. El análisis del tema planteado de investigación puede sugerir recomendaciones al área de planillaje de la red pública integral de salud del hospital básico del cantón Daule para que de esta manera se pueda evidenciar la incidencia del manejo de cobros de los distintos subsistemas de seguros; para que a su vez se tenga resultados positivos en la medida necesaria. Se sugiere estudiar de manera adecuada una población en este caso al de los seguros los cuales al ser observados por cada segmento se establezca su incidencia tanto en uso de los usuarios como por el porcentaje de cobro y recuperación de valores y como estos influyen en los ingresos de la entidad. Esto tiene como objeto el análisis principalmente de la insuficiente recuperación de cartera debido a la fuga de valores por la no aplicación adecuada de los filtros de la institución, adicionalmente para que sirva como señal de alerta para el sistema de gestión de cobros, a fin que se desarrollen con un crecimiento planificado y controlado. En definitiva, el análisis del área de planillaje de la red pública integral de salud del hospital básico del cantón Daule permitirá dar un panorama más claro y objetivo en la recepción de cobros de los diferentes subsistemas de seguros a los que pertenece la ciudadanía sean estos: IESS, ISFFA, ISSPOL, SPPAT..

(24) 8. Capitulo II 2.1 Antecedentes La gestión de cobros forma parte fundamental en la recuperación de valores por concepto de varias índoles, por esta razón se han realizado muchos análisis, estudios e investigaciones; mismos que se han implementado con la finalidad de obtener soluciones a la problemática constante que tiene que ver con la obtención de resultados positivos en los cobros. A continuación, se citan algunos trabajos de investigación relacionados al presente tema. Según Dávalos (2017) La Gestión de créditos y cobranzas en la recuperación de cartera de la ferretería corral y carrera cía. Ltda. de la ciudad de Riobamba período 2015. El documento indica la falta de procesos y políticas, aspectos que llevaron a generar créditos vencidos y cuentas incobrables por tal razón la implementación de políticas adecuadas mejorará la situación de la empresa, con el propósito de detectar su comportamiento en relación con el crédito concedido; esto ayudará a fortalecer el riesgo del crédito y será un mecanismo de control y medición para cumplir los objetivos. La gestión de cobranzas tiene que ser la adecuada ya que es un componente muy importante para mantener relaciones comerciales exitosas permitiendo que los créditos satisfagan a los clientes pero también a los intereses de la empresa, para que al cumplir el plazo estipulado, la cartera sean saneada, se conserven los clientes y se tomen decisiones acertadas (Davalos, 2017, pág. 12). La autora en este trabajo de investigación hace énfasis en la manera como se generan cuentas por cobrar y a su vez como se pueden transformar en cartera vencida; ya que al momento de transformarse en una cuenta de crédito esta no se puede hacer efectiva para su cobro. Este tema de investigación también muestra la falta de aplicación de filtros de control para la consecución de los objetivos que se pretendía como tal, y mediante una gestión de cobro de manera adecuada llegar a cumplir con las expectativas no solo de la empresa sino también a la fidelización de los proveedores..

(25) 9. Otra tesis, es de Salazar y Michelena (2016) que titula Gestión de cobros y la liquidez de la empresa ACT Consultores. La investigación tuvo como objetivo principal analizar la gestión de cobros y su impacto en la liquidez buscando establecer mecanismos que mejoren a la situación económica actual de la empresa. Se debe considerar que ACT Consultores ha tenido problemas de liquidez esto como consecuencia de una deficiente gestión de cobros que ha generado la problemática actual impidiendo y restringiendo el normal crecimiento empresarial que la administración espera de la misma. Entre las conclusiones se elaboró propuesta considerando implementar políticas y procedimientos tanto para la concesión de crédito como para la gestión de cobros, además se ha hecho un cuadro comparativo en el cual se detalla y comparan las políticas existentes con aquellas que se pretende implementar (Salazar & Michelena, 2016, pág. 8−9). El investigador en el presente trabajo de investigación evidencia la falta de políticas de cobro y la poca confianza de los clientes, producto de estas falencias han sido algunos de los generadores de estancamiento económico. Quispe y Caiche (2018), su tema de tesis es Propuesta de un plan integral de gestión para el mejoramiento de la producción del departamento de planillaje de Aguapen E.P., año 2015. La investigación se basó, específicamente para agilizar los procesos de liquidaciones tales como dar seguimiento, control y mejoramiento de producción de planillas. La propuesta estuvo direccionada en el tipo de investigación descriptiva aplicando diferentes técnicas y herramientas de recolección de datos. Para la elaboración del plan de gestión se utilizó como guía diferentes modelos de planificación, organización, equipo de trabajo y gestión por procesos, que sirve de referente para la aplicación de estrategias que facilite la toma de decisiones para la mejora continua de la producción. Finalmente se presenta la implementación del nuevo plan de gestión integral originando un mejor desempeño en la producción (Quispe & Caiche, 2018, pág. 2). Mediante lo que se citó del presente tema de investigación podemos observar el plan de mejora en el departamento de planillaje de la compañía y como utilizar herramientas para ser más eficientes en la liquidación de valores mediante un control sistemático de la información..

(26) 10. En la implementación de este plan de mejora se hicieron uso de aplicación de estrategias que hagan más factible la manera en que se plantillaba en la empresa. Echeverría y Beltrán (2016) en la tesis Plan para el fortalecimiento de la normativa de recuperación de costos en la atención de salud a los turistas extranjeros en las islas Galápagos. La investigación trata de cuantificar y establecer el análisis adecuado de los servicios de salud, sus costos y sus brechas para establecer una cartera de servicios acorde con la realidad geográfica territorial. En el tema se plantea, los seguros privados extranjeros que son contratados por los turistas que visitan nuestras islas y continúan en vigencia durante su estancia, lo que implica que es el estado Ecuatoriano quien asume los costos de un tratamiento emergente de solución inmediata y también de tratamientos a corto y mediano plazo. Se advierte que no se ha implementado un sistema estadístico que permita conocer con exactitud la cantidad, la frecuencia los tipos de prestaciones ni tampoco cuantificar los costos por las intervenciones que se hubieren realizado. Por lo señalado se formuló un Plan para el fortalecimiento de la normativa de recuperación de costos en la atención de salud a los turistas extranjeros en las islas Galápagos (Echeverria & Beltran, 2016, pág. 6 − 7). El autor de esta investigación citada se basa en lo que se proyecta hacia los servicios de salud, como el cubrir mediante seguros médicos de manera privada y que al no tener una correcta legislación o control de los cobros estos valores no pueden ser recuperados que genera de manera indirecta gastos al sistema nacional de salud. También hace la presentación de los seguros los que son exigidos a los turistas para ingresar a la localidad. En la unidad de hospital de la isla no se ha podido realizar el debido cobro de los valores. Verona (2016) Diseño de un modelo de gestión de procesos utilizando herramientas BPM para mejorar la eficiencia del proceso de recaudación en la IEP ADEU Deportivo SAC, Chiclayo – 2014. La investigación; tuvo como objetivo general Diseñar un modelo de gestión de procesos utilizando herramientas BPM para mejorar la eficiencia del proceso de recaudación. El tipo de investigación es Mixta y el diseño de la investigación es no experimental porque se basa en la escogencia de un grupo de colaboradores del proceso de recaudación de la I.E.P ADEU. Para la realización de este diseño en primer lugar se diagnosticó; luego se diseñó el modelo de gestión con la finalidad de presentar una.

(27) 11. Solución de gestión de procesos, para incrementar la eficiencia del proceso de recaudación. La información se obtendrá a través de un cuestionario aplicado a los trabajadores del proceso de recaudación de la I.E.P ADEU. Y se procesaron, con la ayuda del programa Microsoft Excel. Los resultados muestran que el 100% de los trabajadores indican que si es necesario un modelo de gestión de procesos. (Verona, 2016, pág. 6). En la presente investigación citada se analiza el diseño correcto de un modelo de gestión de control para el proceso de cobros, se realizó un diagnóstico para poder implementar con eficiencia el debido proceso e instaurar una manera de recuperación de valores correcta. También se analiza la eficiencia del factor tiempo del actual modo o método de cobros para observar parámetros medibles y comprobables. Bazán y Palomino (2018) Transparencia en la gestión pública y su relación con cobros indebidos al asegurado SIS atendido en la IPRESS Tulpuna, Cajamarca – 2018. La investigación es de tipo descriptivo, retrospectivo, de corte transversal, analítico correlacional, tuvo como objetivo determinar la relación la relación que existe entre la transparencia en la gestión pública y los cobros indebidos a los asegurados. Además que existe relación significativa entre la Transparencia en la gestión pública con los cobros indebidos a los asegurados del Seguro Integral de Salud, comprobado por la prueba estadística de Chi-Cuadrado (Bazan & Palomino, 2018, pág. 13). Los autores de la presente investigación hacer hincapié en la determinación de la existencia de transparencia en los procesos de los cobros en el área publica y establecer cuáles serían los cobros no autorizados o no debidos por parte de las aseguradoras.se establece que existe la realización de cobros indebidos ya sea por servicios que no se hicieron efectivos en su momento. Yaruro (2018) Diseño del procedimiento de retroalimentación del cliente - PQRS- en la empresa de transporte regional S.A en Ocaña norte de Santander. Para la realización del informe final se realizó una descripción detallada de las actividades desarrolladas en la Pasantía efectuada en Transregional s.a.; estas consistieron en la documentación e implementación del Sistema de Peticiones, Quejas, Reclamos y Sugerencias y Satisfacción del cliente, además presentando aquí la fundamentación teórica, conceptual y legal de dichos temas. Este proyecto inició con la realización de un Diagnóstico Inicial el cual dio a conocer el estado en el que se encontraba la oficina de Despachos de la empresa, en el cual.

(28) 12. se identificaron fortalezas y debilidades que influyen tanto positivos como negativamente en el funcionamiento interno de la Administración. Luego de esto se generaron las estrategias y propuestas para el diseño o ajustes de cada uno de los elementos. Por último, se realiza un diagnostico final que describe los aspectos que mejoró y que faltaron por mejorar. (Yaruro, 2016, pág. 11). El tema de investigación presente que se citó en cuyo objetivo se centra en la implementación de control para la buena atención del cliente y en su caso como se manejan internamente los debidos procesos administrativos incluidos los de recuperación y de planillaje de documentación; incluidas quejas, reclamos y demás factores que conlleva la empresa en su funcionamiento. 2.2 Marco teórico El análisis de la ¨gestión de cobros¨ busca comprenderse desde la teoría. Pero para poder entenderla primero será importante comprender lo que plantean ciertos autores para su estudio: 2.2.1 La teoría de los juegos. Según John VonNeumann (1937) la teoría de los juegos es: Una herramienta para estudiar el comportamiento estratégico, es decir, la conducta que toma en cuenta el comportamiento esperado de los demás y que reconoce la interdependencia mutua. El objetivo de la teoría de juegos es comprender tanto el oligopolio como otras formas de rivalidad económica, política, social e incluso biológica, mediante un método de análisis diseñado específicamente para explicar los juegos de todo tipo, incluyendo los juegos de la vida diaria. Comenzaremos nuestro estudio de la teoría de juegos y su aplicación al comportamiento de las empresas con una consideración sobre los juegos que nos son familiares (Parkin & Loria, 2010, pág. 384). “La teoría de los juegos está interesada en como toman decisiones los individuos cuando. están conscientes de que sus acciones afectan a unos y otros, y cuando cada individuo toma en cuenta esto” (Keat & Young, 2004, pág. 471)..

(29) 13. Lo que plantea la teoría de los juegos al ser una rama de la economía que hace estudio de la toma de decisiones para que los individuos o grupo de personas tomen las directrices correctas con respecto a los demás factores que hacen intervención en las situaciones en este caso la de la gestión de cobros como tema presente de investigación. 2.3 Marco conceptual El análisis de la ¨gestión de cobros¨ ha buscado comprenderse desde distintas facetas. No obstante, para poder comprenderlas primero será importante definir algunos conceptos claves en el tema de estudio. Entre los cuales tenemos cobranza, cartera, control interno.. cobranza. cartera. control interno. Figura 1. Análisis de la gestión de cobros, elaborado por Pin Romel. Definicion MX. (2014) propone la siguiente definición de cobranza: Se denomina cobranza al proceso mediante el cual se hace efectiva la percepción de un pago en concepto de una compra, de la prestación de un servicio, de la cancelación de una deuda, etc. Esta puede ser emprendida por la misma empresa que debe recibir el pago, a partir de un área dedicada especialmente a este menester, o puede encomendarse a otra institución. En el primer caso, luego de tener claros cuales son los montos que deben percibirse, una persona denominada cobrador se hace presente en los domicilios identificados para el abono del monto estipulado (Definición MX., 2014)..

(30) 14. Morales Jose y Morales Arturo (2014) sostuvo lo siguiente: ¨Son las acciones encaminadas a recobrar adeudos en tempranas instancias de mora, donde aún la empresa desea continuar su relación de negocio con el cliente, dado que aún existe la posibilidad de hacer negocios de manera rentable¨ (Morales & Morales, 2014, pág. 146). El proceso de cobranzas brinda de manera oportuna y sistemática la recuperación de valores de distinta índole ya sea por la venta y/o prestación de bienes o servicios; que en muchos casos se caracteriza por la pérdida o fuga de dinero acarreando así desniveles en la información provista para la realización de los estados financieros de las empresas sean estas públicas o privadas. Es importante mencionar que pueden existir distintos niveles de cobranza dependiendo de las normativas internas de recuperación que al no ser aplicadas de manera correcta atentan con los intereses propios de la organización. 2.3.1 Acerca de la Gestión de Cobros. Como se mencionó al principio de este apartado el análisis de la gestión de cobros ha buscado comprenderse desde distintas facetas. Entre las cuales se encuentran la línea explicativa general sobre el sistema de cobros, la misma que puede agruparse en: eficiencia en tesorería. Las teorías de eficiencia en tesorería son: análisis coste/liquidez con su respectiva subdivisión que presenta: análisis coste/liquidez de la caja, análisis coste/liquidez del descuento de efectos, análisis coste/liquidez de la cuenta de crédito..

(31) 15. El análisis coste/liquidez de la caja según (Pindado, 2001) sostuvo: Eficiencia en tesorería. Análisis coste/liquidez. Análisis coste/liquidez de la caja. Partimos de concepto de caja como todo el dinero disponible, no solo en la cuenta de caja, sino que también en cuentas corrientes bancarias a la vista u otros elementos similares. Tomamos en este subconjunto como base para el análisis de la cuenta corriente bancaria, ya que la caja de la empresa suele tener cantidades poco significativas y puede ser regulada con la cuenta corriente, sin más que detraer fondos de esta cuando un déficit es previsto y enviar los fondos a la cuenta corriente si un excedente es previsto.. Análisis coste/liquidez del descuento de efectos. El descuento es una operación mediante la cual el tenedor de un crédito no vencido obtiene su importe por anticipado. El titular cede su crédito al banco a cambio de que este le pague la cuantía total del crédito. El banco tiene que desprenderse de una cantidad monetaria en concepto de un crédito aun no pagado por aquel a quien se otorgó. En función del tipo aplicable, el banco descuenta al tenedor del crédito una cantidad.. Análisis coste/liquidez de la cuenta de crédito. Se denomina crédito al contrato por el que una entidad financiera pone dinero a disposición del beneficiario hasta un límite señalado y por un plazo determinado, percibiendo periódicamente los intereses sobre las cantidades dispuestas, así como las comisiones fijadas obligándose el beneficiario a devolver las letras del tesoro y pagares de la empresa..

(32) 16 Figura 2. Eficiencia en tesorería, adaptado de Gestión de tesorería en la empresa, elaborado por Pin Romel.. En particular, Pindado García considera que la cobranza como tal se fundamenta en la capacidad de obtener liquidez no solo del sistema de cajas sino también a través de líneas de crédito con un porcentaje sano en ingresos derivando así en mayor productividad. Esto también es considerado dentro del marco de la incursión del sistema económico y social ya que no solo se concentra en la recuperación de valores; sino también en los aspectos concernientes a la capacidad de las personas para acceder al sistema de seguridad social; como una relación intrínseca entre la sociedad y los factores productivos. 2.3.2 Tipos de cobranza. Dentro. del. mundo. de. la. cobranza. existen. tres. tipos. que. pueden. Tipos de cobranza. Cobranza directa e indirecta. Cobranza anticipada y diferida. Cobranza documentada y limpia. Figura 3. Tipos de cobranza. Adaptado de Multilenguaje Documents, elaboración por Pin Romel.. ser:.

(33) 17. Definición de tipos de cobranza. Cobranza directa e indirecta. Cobranza anticipada y diferida. Cobranza documentada y limpia. Consiste en el envío de notificaciones postales directo al domicilio del deudor, como parte de nuestra estrategia integral de cobranza extrajudicial para lograr una sólida recuperación de cartera. Es la operación referida al cobro de valores tales como cheques, letras de cambio; en forma individual; es decir no acompañadas de documentos de embarque.. Consiste en el envío de notificaciones postales directo al domicilio del deudor, como parte de nuestra estrategia integral de cobranza extrajudicial para lograr una sólida recuperación de cartera. Es la operación referida al cobro de valores tales como cheques, letras de cambio; en forma individual; es decir no acompañadas de documentos de embarque.. Es una modalidad de pago para el cliente por la cual, en base a un consumo mensual estimado del suministro, se calcula un importe de dinero mínimo a depositar, en base a la facturación de dos meses, posibilitando la renovación o liquidación en cualquier momento (el saldo depositado se irá ajustando a favor del cliente en función a las variaciones tarifarias).. Cobranza documentada y limpia. Son las que contienen documentos comerciales (tales como factura, B/L, pólizas de seguros, certificados de análisis o listas de empaque) que normalmente vienen acompañadas de una letra de cambio o un pagaré..

(34) 18 Figura 4. Definición de Tipos de cobranza. Adaptado de Multilenguaje Documentos, elaborado por Pin Romel.. 2.3.3 Cartera. Existen diferentes definiciones en cuanto al segmento de cartera que en el presente tema de investigación abarca en el manejo de los valores para coadyuvar al control interno de las organizaciones por lo que La gran enciclopedia de economia (2006) sostuvo que es: El conjunto de todas las posiciones en todos los activos, ya sean largas o cortas, que tiene un individuo o una institución. Es frecuente que nos centremos más exhaustivamente en las carteras que tienen individuos o departamentos dentro de una institución. Tales carteras se llaman frecuentemente, en jerga del mercado, libros. Por ejemplo, cada agente de bonos de empresa tiene un libro de bonos, cada agente de opciones tiene un libro de opciones, y así sucesivamente. El término también puede usarse para describir el conjunto de activos del balance de una empresa (cartera de activo) a diferencia del conjunto del pasivo del balance de la empresa (cartera de pasivo). (La gran enciclopedia de economia , 2006) Campo financiero En el campo financiero destaca la importancia de definir acertadas políticas crediticias y de cobro ligadas de forma inseparable a los objetivos de la organización, planteados en su estrategia empresarial, su misión y visión de la empresa.. Campo de la auditoría y control En el campo de la Auditoría y Control resalta la importancia de los controles y seguridades de los sistemas de procesamiento de información actuales. Campo administrativo En el campo Administrativo bosqueja la importancia de una adecuada definición de la estructura organizacional de la empresa que permita definir objetivamente las funciones de cada uno de los integrantes de una organización y delinear las responsabilidades acorde a su cargo.. Figura 5. Adaptado de Administración y control del sistema de cartera de la empresa, elaborado por Pin Romel.

(35) 19. En lo que podemos observa la cartera bajo una buena gestion de control forman parte constitutiva de la institución u organización en cada una de sus areas de implementación y como esta incide en el capital de trabajo. Esto da partida a que la cartera es en muchas actividades el principal factor financiero de los activos corrientes de un ente sea este público o privado. Como también es de suma importancia los factores a considerar en la debida administración de cuentas a cobrar mediante el establecimiento de políticas de cobro, el carácter estacional de los rubros por recuperar proporcionando así un saludable ciclo de rotación en conjunto con un razonable índice para maximización de utilidades. Como se mencionó en el siguiente apartado del sistema de cartera como parte de este tema de estudio es importante comprender sus líneas y definiciones. Entre las cuales se encuentra la cartera de la selección óptima y de los mercados de capital..

(36) 20. Cartera de selección optima Realizada por los inversionistas con una razonable aversión al riesgo, es decir, por aquellos que intentan maximizar sus rendimientos consistentes de cartera esperados con niveles de riesgo de cartera individuales aceptables. Definiciones Cartera Mercados de capital Trata las implicaciones, en los precios de los valores, de las decisiones tomadas por estos inversionistas, o lo que es lo mismo, la relación que debería existir entre los rendimientos de valores y el riesgo si los inversionistas se condujeran de esta manera.. Figura 6. Adaptado de Mercados e Instituciones Financieras, elaborado por Pin Romel.. Ambas definiciones al unirse dan una referencia para establecer y equlibrar el riesgo de manera medible en las inversiones y estudiar la relación entre el valor que se espera y la toma de riesgos para observar el rendimiento esperado mediante la generación de valores de una manera controlada y claro por supuesto consciente del medio en que se desarrollan. 2.3.4 Tipos de cartera. Se menciona como tipo de cartera a:. Rendimiento de inversión El rendimiento de una cartera del inversionista durante un intervalo dado, es igual al cambio en valor de la cartera más cualquier distribución recibida de la misma, expresada como una fracción del valor inicial de la cartera. Es importante que sea incluida cualquier distribución de capital o ingreso hecho por el inversionista porque si no la medida del rendimiento será deficiente..

(37) 21. Cartera. Riesgo de cartera Una medida de riesgo es la extensión es la extensión a la cual los posibles valores a futuro de la cartera probablemente diverjan del valor esperado o predicho. Más específicamente, el riesgo para la mayoría de los inversionistas está relacionado con la probabilidad de que los valores de la cartera a futuro sean menores que los esperados. Variabilidad del rendimiento esperado Si el riesgo se define como la probabilidad de lograr rendimientos más bajos que los esperados, parecería lógico medir el riesgo a partir de la dispersión de posibles rendimientos por debajo del valor esperado. Las medidas de riesgo basadas en la variabilidad por debajo de la media hacen difíciles de trabajar, sin embargo son innecesarias siempre y cuando la distribución de los rendimientos futuros sea razonablemente simétrica acerca del valor esperado.. Figura 7. Tipos de cartera. Adaptado de Mercados e Instituciones Financieras, elaborado por Pin Romel.. Cada uno de los tipos expuestos en la presente investigación nos deja claro el panorama acerca de la medición y riesgo de la cartera mediante una distribución ordenada que nos permita obtener mayor beneficio; respetando las normas vigentes a las cuales se ven expuestas de manera impositiva. 2.3.5 Control Interno. Según Mantilla Samuel Alberto en uno de sus apartad. os del control interno sostuvo:. El control interno comprende el plan de la organización y todos los métodos y medidas coordinados que se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad de sus datos contables, promover la eficiencia operacional y fomentar la adherencia a las políticas prescritas. (Mantilla, 2009, pág. 22) (Mantilla, 2009) Por The Institute of Internal Auditors en su apartado sostuvo:.

(38) 22. Control interno son las acciones tomadas por la administración para planear, organizar, y dirigir el desempeño de acciones suficientes que provean seguridad razonable de que se estarán logrando los siguientes objetivos:. • Logros de los objetivos y metas establecidos para las operaciones y para los programas.. • Uso económico y eficiente de los recursos.. • Confiablidad e integridad de la información.. • Salvaguarda de los activos.. • Cumplimiento con políticas, planes, procedimientos, leyes y regulaciones.. Figura 8. Objetivos del control interno. Adaptado de Auditoria del Control Interno, elaborado por Pin Romel.. El control interno son medidas preventivas para precautelar y a la vez observar con mucha exactitud la calidad y cantidad de la información ya sea esta contable, de personal, etc. De los distintos organismos inmersos en la organización y tener así una manera de registro acerca de todas las actividades realizadas midiendo la eficiencia. 2.3.6 Acerca del control interno. Como se mencionó en el siguiente apartado del control interno formando parte de este tema de estudio es importante comprender la definición. Entre las cuales se encuentra el control contable y control operativo de gestión. 2.3.7 Control contable. El control contable comprende tanto las normas y procedimientos contables establecidas, como todos los métodos y procedimientos que tienen que ver o.

(39) 23. están relacionados directamente con la protección de los bienes, fondos y la confiabilidad de los registros contables, presupuéstales y financieros de la organización. (Scribd, 2019, pág. 1) 2.3.8 Control operativo de gestión. El control interno operativo de gestión, el cual está orientado a los procesos, se trata de procedimientos diseñados para obtener un control permanente sobre las tareas que ejecuta la empresa con el fin de velar por el mantenimiento de ciertos estándares de desempeño y calidad. (Scribd, 2019, pág. 1). 2.3.9 Tipos de Control Interno. Se menciona como tipo de control interno a: Entorno de Control. Evaluación de riesgos. Si el entorno de control no es adecuado, difícilmente se puede tener seguridad sobre el funcionamiento del resto de procedimientos de la entidad. El entorno de control es todo aquello que no es específico de un proceso de negocio concreto sino que influye en todas las actividades de la entidad.. Forma parte del control interno el hecho de que la dirección analice cuales son los riesgos que pueden afectar a la entidad, los documente, los evalué y establezca estrategias para para afrontarlos..

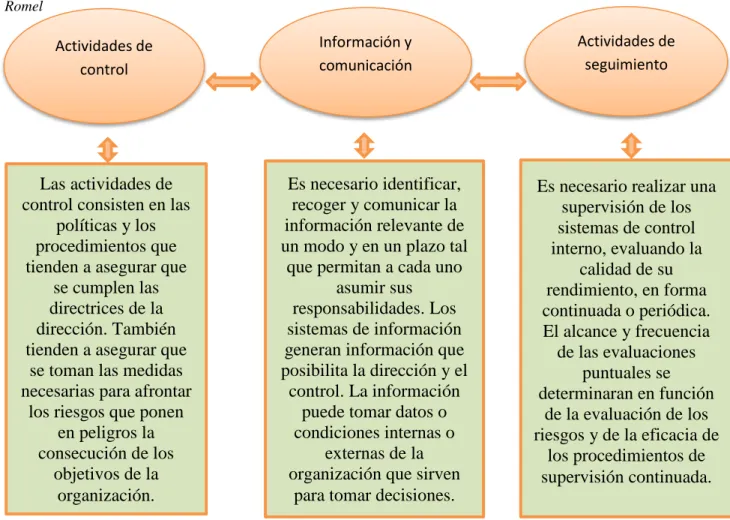

(40) 24 Figura 9. Tipos de control interno. Adaptado de Manual práctico de control interno, elaborado por Pin Romel. Actividades de control. Las actividades de control consisten en las políticas y los procedimientos que tienden a asegurar que se cumplen las directrices de la dirección. También tienden a asegurar que se toman las medidas necesarias para afrontar los riesgos que ponen en peligros la consecución de los objetivos de la organización.. Información y comunicación. Es necesario identificar, recoger y comunicar la información relevante de un modo y en un plazo tal que permitan a cada uno asumir sus responsabilidades. Los sistemas de información generan información que posibilita la dirección y el control. La información puede tomar datos o condiciones internas o externas de la organización que sirven para tomar decisiones.. Actividades de seguimiento. Es necesario realizar una supervisión de los sistemas de control interno, evaluando la calidad de su rendimiento, en forma continuada o periódica. El alcance y frecuencia de las evaluaciones puntuales se determinaran en función de la evaluación de los riesgos y de la eficacia de los procedimientos de supervisión continuada.. Figura 10. Tipos de actividades de control, adaptado de Teoria del Control Interno Contable, elaborado por Pin Romel.. Al contar con los diferentes tipos de control interno se tendra una evaluación de cada uno de los departametos en los que se quiera implementar una auditoria interna y de esta manera obtener resultados positivos y fiables al momento de solicitar cualquier tipo de información. 2.4 Conceptos 2.4.1 Gestión. Son guías para orientar la acción, previsión, visualización y empleo de los recursos y esfuerzos a los fines que se desean alcanzar, la secuencia de actividades que habrán de realizarse para logar objetivos y el tiempo requerido para efectuar cada una de sus partes y todos aquellos eventos involucrados en su consecución (Benavides, 2011, pág. 23)..

(41) 25. Valga decir que en su significación actual, particularmente en el contexto francés, management evoca la conducción o dirección de una empresa y manager el sentido de manejar o dirigir. Mientras que gerer y gestión (que provienen del latín: gerére) significan conducir, dirigir o gobernar; por su parte, administrere y adminitration (del latín administratio-onis, administrare) aluden a la administración de un bien en defensa de quien le confía su patrimonio (Sanabria, 2007, pág. 11). ¨La gestión implica todas aquellas acciones que se deben administrar y liderar para alcanzar los objetivos concertados desde un principio en determinadas tareas, por medio de la planeación, la organización, la dirección y el control¨ (Garzon, 2011, pág. 32). El enfoque que asume la presente investigación está en la línea que utiliza como elemento fundamental ¨orientar¨ y encaminar hacia la consecución de objetivos para un mejor control de los procesos. Desde esta perspectiva la gestión es entendida como como una puesta en marcha de un plan de acción en donde se delimitaran tareas y procesos a llevar dentro de algún tipo de institución u organización. 2.4.2 Cobros. Hace referencia la cantidad monetaria que una persona recibe por el pago de una deuda. En esta aproximación a la definición de cobro no podemos olvidarnos que un cobro será saldado cuando se ha llevado a cabo la prestación de un servicio, como es el ejercicio de una actividad o como lo es por ejemplo la venta de un producto, bien o servicio (economia simple.net, 2016). ¨El cobro es un hecho financiero que incrementa el nivel de tesorería de tu empresa. Puede darse el caso que el ingreso y el cobro se hagan al mismo tiempo, dependerá de si das crédito o no a tu cliente¨ (Navarro, 2018). Desde el punto de vista del cobro propiamente dicho en donde es fundamental la recuperación de valores y obtener ingresos producto de un sistema bien aplicado; como actividad generadora de recursos hacia la entidad pertinente. 2.4.3 Gestión de cobros. La gestión de cobros son las tareas administrativas y financieras orientadas a la captación de recursos monetarios procedentes de una transacción económica o mercantil..

Figure

+7

Documento similar

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,

Missing estimates for total domestic participant spend were estimated using a similar approach of that used to calculate missing international estimates, with average shares applied

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]