FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA

EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS

TEMA:

PLAN DE VENTAS PARA LA EMPRESA RDMUSIK DE LA CIUDAD

DE AMBATO Y LOS INGRESOS.

AUTORA: ALEJANDRA MARCELA TORRES VILLAMAR

ASESOR: Ing. MSc. JUAN CARLOS ERAZO, MBA.

Ambato - Ecuador

CERTIFICACIÓN

Ambato, 30 de mayo del 2014

En calidad de tutor del presente trabajo de investigación, certifico que la tesis

cuyo título es “Plan de Ventas para la empresa RDMUSIK de la ciudad de

Ambato y los Ingresos”, fue elaborado por la alumna Alejandra Torres, y cumple

con los requisitos metodológicos y científicos que la Universidad Regional

Autónoma de los Andes UNIANDES exige, por lo tanto, autorizo su presentación

para los trámites pertinentes.

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes –

UNIANDES- declaro que el contenido de la tesis “Plan de Ventas para la

empresa RDMUSIK de la ciudad de Ambato y los Ingresos” presentada como

requisito de graduación del Título de Ingeniería en Empresas y Administración de

Negocios, es original, de mi autoría y responsabilidad, y no compromete a la

política de la UNIANDES.

DEDICATORIA

Dedico este trabajo a mi esposo por su apoyo incondicional y su amor a mi hijo

precioso y a mis padres porque esta tesis es para honrarlos.

AGRADECIMIENTO

Agradezco primeramente a Dios por sostenerme, por su amor y sabiduría ya que

por su gracia todo las cosas son posibles. A mi esposo que ha sido un apoyo para

ÍNDICE DE CONTENIDOS

Portada

Certificación

Declaración de autoría

Dedicatoria

Agradecimiento

Índice de gráficos

Índice de tablas

Índice de cuadros

Resumen ejecutivo

Abstract

Introducción

INTRODUCCIÓN

Antecedentes de la Investigación. 1

Situación Problémica (Planteamiento del Problema). 2

Rdmusik “Marketing, Diseño y Publicidad”: 2

Problema científico (Formulación del Problema) 3

Delimitación del Problema 3

Identificación de la Línea de Investigación. 3

Objetivo general 4

Objetivos específicos 4

Idea a Defender 4

Variables de la Investigación 4

Metodología a emplear: métodos, técnicas y herramientas empleadas

en la investigación 4

Resumen de la estructura de la tesis. 6

Elementos de novedad, aporte teórico y significación práctica. 7

CAPÍTULO I

MARCO TEÓRICO

1.1. Origen y evolución del objeto de investigación 8

1.1.1 Administración estratégica 8

1.1.2 Gestión de marketing 8

1.1.3 Marketing corporativo 9

1.1.4 Instrumentos comerciales 9

1.1.5 Venta 9

1.1.6 Plan de ventas 10

1.1.6.1 Responsabilidad de la dirección de ventas 10

1.1.6.2 Funciones y tareas específicas de la dirección de ventas 11

1.1.6.3 Objetivos de ventas 11

1.1.6.4 Fases de la venta 12

1.1.6.5 Tipos de venta 13

1.1.6.6 Formulación de los Objetivos de Ventas 14

1.1.6.7 Red de ventas 14

1.1.6.8 La fuerza de ventas o red de ventas 15

1.1.6.9 Componentes de la fuerza de ventas 15

1.1.6.10 Funciones de la fuerza de Venta 17

1.1.6.11 Localización y calificación de los clientes 17

1.1.6.12 Presentación del producto o servicio, el argumento de ventas 18

1.1.6.13 Organización de las ventas 19

1.1.6.13.1 Organización por zonas geográficas 20

1.1.6.13.2 Organización por líneas de productos 20

1.1.6.13.3 Organización por clientes 21

1.1.6.13.4 Organización por funciones 21

1.1.6.14 Mix de venta: venta directa y venta indirecta 22

1.1.6.15 Cierre de la venta 22

1.1.6.17 Sistemas de ventas 23

1.1.7 Control de gestión 24

1.1.7.1 Liquidez 24

1.1.7.2 Matriz de la liquidez 25

1.1.7.3 Planificación de liquidez 26

1.1.7.4 Registro de ingresos proyectados 26

1.1.7.5 Registro de Egresos Proyectados 27

1.1.7.6 Comparativo del Ciclo de Caja con la política empresarial 27

1.1.7.7 Razones de liquidez 28

1.1.7.8 Prueba acida 29

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación 30

1.3 Valoración crítica 31

1.4 Conclusiones 32

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización del sector, rama, empresa, contexto institucional o problema

seleccionado para la investigación. 33

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación (que conducen al resultado que da solución al problema planteado).

36

2.2.1 Tipos de Investigación 37

2.2.2 Métodos y técnicas 37

2.2.3 Técnicas 40

2.2.4 Instrumentos 41

2.2.5Población y Muestra 43

2.2.6 Análisis e interpretación de datos 47

2.3 Propuesta del investigador: modelo, sistema, metodología, procedimiento,

entre otros, que realice el investigador. 57

CAPÍTULO III

3 VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN

3.1 Procedimiento de aplicación 59

3.2 Análisis de resultados finales 78

3.3 Conclusión parcial del capítulo 81

Conclusiones generales 82

Bibliografía 83

Anexos N° 01 85

ÍNDICE DE GRÁFICOS

Gráfico N° 01 Fases de venta 13

Gráfico N° 02 Productos de la empresa 47

Gráfico N° 03 Medio que conoció la empresa 48

Gráfico N° 04 Servicios de la empresa 49

Gráfico N° 05 Características de la empresa 50

Gráfico N° 06 Imagen corporativa 51

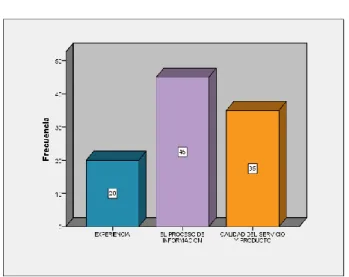

Gráfico N° 07 Proceso de venta 52

Gráfico N° 08 Porcentaje del presupuesto 53

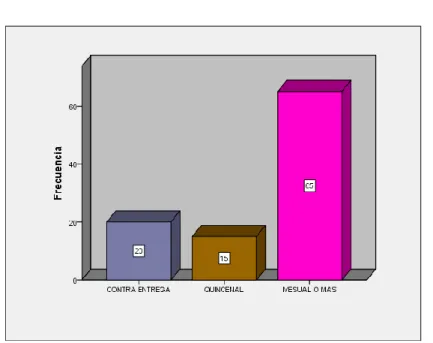

Gráfico N° 09 Política de pago 54

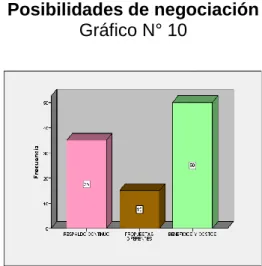

Gráfico N° 10 Posibilidades de negociación 55

Gráfico N° 11 Dirección empresarial 56

Gráfico N° 12 Propuesta del investigador 57

Gráfico N° 13 Componentes de la propuesta 65

Gráfico N° 14 Catalogo 67

Gráfico N° 15 Imagen publicitaria 68

Gráfico N° 16 Formación de la fuerza de ventas 72

Gráfico N° 17 Plan de la fuerza de ventas 73

ÍNDICE DE TABLAS

Tabla N° 01 Detalle de SERCOP en el 2014 34

Tabla N° 02 Población 43

Tabla N° 03 Productos de la empresa 46

Tabla N° 04 Medio que conoció la empresa 47

Tabla N° 05 Servicios de la empresa 48

Tabla N° 06 Características de la empresa 49

Tabla N° 07 Imagen corporativa 50

Tabla N° 08 Proceso de venta 51

Tabla N° 09 Porcentaje del presupuesto 52

Tabla N° 10 Política de pago 53

Tabla N° 11 Posibilidades de negociación 54

Tabla N° 12 Dirección empresarial 55

Tabla N° 13 Matriz del Abaco de Regnier I 79

Tabla N° 14 Matriz del Abaco de Regnier II 80

ÍNDICE DE CUADROS

Cuadro N° 01 Análisis del entorno interno 63

Cuadro N° 02 Desarrollo de técnicas de venta 66

Cuadro N° 03 Localización del cliente 69

RESUMEN EJECUTIVO

El vertiginoso cambio en el enfoque comercial determina el mejoramiento

continuo, de tal manera que el no contar en la empresa con un plan de ventas ha

limitado su participación en el mercado, el desarrollo organizacional, ya que nos e

generan técnicas que incentiven la demanda reflejándose en la baja liquidez, de

tal manera que no se cumplen con los objetivos que la administración ha

establecido.

En este contexto en la investigación de campo se conoció, los factores que

generan el problema, el no contar con una fuerza de ventas debidamente

estructurada y la falta de comunicación no han generado en el cliente la lealtad

comercial, por ende la empresa no ha cubierto nuevos mercados siento esto un

factor limitante de la liquidez.

Por tanto la propuesta será la herramienta administrativa y comercial, en al cual

los componentes del plan de venta permitan generar un enfoque de integración y

relación con el cliente, para así satisfacer los requerimientos mediante el

posicionamiento de diferenciación, lo cual dinamizara el comportamiento

comercial y las ventas serán el eje de desarrollo empresarial.

Por tanto para aprovechar las oportunidades del mercado, se debe entonces

dinamizar cada una de las áreas empresariales, y que la base administrativa

mediante el plan de ventas evolucione innove y mejore sus procesos para ser una

Abstract

The rapid change in business approach determines continuous improvement , so

do not count on the company with a sales plan has limited market share ,

organizational development , and we encourage and generate demand techniques

that reflected in low liquidity, so that not meet the objectives management has

established .

In this context the field investigation was known , the factors causing the problem,

the failure to have a force of properly structured sales and lack of communication

have not generated on the client customer loyalty , thus the company has

uncovered new markets feel this a limiting factor in liquidity.

Therefore the proposal is the administrative and commercial tool, in which the

components of the plan of sale allow an approach to integration and customer

relationship so as to satisfy the requirements by positioning differentiation, which

will stimulate the commercial behavior and sales will be the hub of business

development.

So to take advantage of market opportunities, then it should energize each of the

business areas, and that the administrative base by the sales plan evolves

INTRODUCCIÓN

Antecedentes de la Investigación

Las ventas provienen de la necesidad de intercambio y adquisición de bienes,

son vitales no solo hoy sino a lo largo de la historia y por su puesto en el futuro,

debido a que si no hay ventas, no hay utilidades, no hay rendimientos para los

inversionistas, no hay salarios ni empleos.

En los inicios de la humanidad la única forma de subsistir era a través de la

cacería, la recolección y la pesca. Al inventarse las primeras herramientas para

la agricultura también empiezan a criar animales con el fin de recolectarlos para

provisión, incrementándose la necesidad de adquirir bienes tales como pieles,

especies, granos, ganado entre otros productos.

De aquella necesidad por sobrevivir fueron formándose vendedores quienes

intercambiaban sus bienes o los de sus patronos; son mencionados en la

historia universal en las culturas de los griegos, fenicios, judíos, árabes,

persas.

Posteriormente se inventaron formas de representar el valor entre las

mercancías entregadas y recibidas tales como dientes de ballenas, conchas

marinas, semillas de cacao, metales precios, oro, plata, bronce.

De aquí parte el origen del concepto del dinero o moneda, como elemento

facilitador del intercambio comercial; mediante el dinero el comercio entre los

pueblos se fue incrementando y de esta manera era cada vez mayor las

habilidades que debían tener los vendedores en el comercio de bienes

perecederos y no perecederos.

La profesión del vendedor ha estado rodeada muchas veces de leyendas y

secretos misteriosos en gran parte por la falta de comprensión de un arte que

En la actualidad son tantas las formas de hacer negocios; por catálogo, de

casa en casa, vía internet, televisión, por teléfono en definitiva a través de

cualquier medio de comunicación.

La competencia nos da la pauta para ser mejores en nuestro ámbito laboral

nos motiva a buscar nuevas estrategias de ventas, es así que el plan de ventas

viene a ser un facilitador a través del cual las actividades de la empresa están

de forma ordenada, sistematizada, aquí se proyectan las ventas

periódicamente que se estiman realizar en el siguiente ejercicio en

comparación con las ventas registradas en el periodo anterior.

La importancia del plan es determinar con mayor certeza la proyección de

ventas, esto es vital para la empresa, a fin de lograr todas las metas,

incrementar el volumen de ventas y de ganancias, lo cual ayuda a elaborar

estrategias competitivas, logrando así el máximo retorno de inversión en las

actividades de comercialización de la empresa Rdmusik.

Situación Problémica (Planteamiento del Problema).

Rdmusik “Marketing, Diseño y Publicidad”:

La empresa Rdmusik nace informalmente en el 2009 por iniciativa de Roberto

Calero productor musical, para promocionar un material discográfico. Se formaliza

el 17 de Febrero del 2010 con el debido registro del SRI, desde entonces se ha

ido formando un equipo de trabajo con la convicción de crear una empresa que se

dedique a la organización y dirección de todo tipo de eventos, al manejo de

escenografías, sonido e iluminación, siendo desde sus inicios proveedor de

Instituciones Públicas como es el Municipio de Ambato, donde prestó sus

servicios en algunos conciertos que la municipalidad otorgaba a la ciudad en

distintas festividades del año.

Desde un emprendimiento pequeño pero con gran empuje y decisión alcanzo en

sólida y constante enfocada principalmente en el transcurso del año 2011 en la

promoción publicitaria de empresas del sector publico quienes demandaban de

Rdmusik el manejo completo de la imagen corporativa y la asesoría en negocios,

por tal motivo queriendo dar un cambio a la perspectiva de la empresa se decidió

en ampliar los servicios prestando asesoramiento empresarial en publicidad y

marketing.

En la actualidad Rdmusik incremento a su favor maquinaria de impresión para

vallas, gigantografías, banners, servicio de rotulación, asesoramiento y gestión en

diseño de interiores y remodelación; necesarios para dar un servicio más

completo a las Instituciones que lo requieran.

Por tal motivo la empresa Rdmusik necesita obtener un incremento en las ventas

e ingresos, buscar nuevas estrategias de ventas para abarcar con mayor

intensidad el trabajo en el mercado que le rodea en la ciudad de Ambato. Y

posteriormente ser más competitivos incluso a nivel Nacional.

Problema científico (Formulación del Problema)

¿Cómo mejorar los ingresos de la empresa Rdmusik de la ciudad de

Ambato?

Delimitación del Problema

Objeto de investigación: Procesos Administrativos de Empresas de Servicios.

Campo de acción: Plan de Ventas

Identificación de la Línea de Investigación.

Objetivo general

Diseñar un Plan de Ventas para la empresa Rdmusik de la ciudad de

Ambato que permita el mejoramiento de sus ingresos.

Objetivos específicos

Fundamentar teóricamente la Administración, los Planes de Ventas y los Ingresos.

Evaluar los Ingresos de la Empresa Rdmusik.

Elaborar un Plan de Ventas para la Empresa Rdmusik.

Validar la propuesta por vía de expertos.

Idea a Defender

Con el diseño e implementación de un Plan de Ventas se mejorarán los

ingresos de la Empresa Rdmusik.

Variables de la Investigación

Variable Independiente: Plan de Ventas.

Variable Dependiente: Ingresos.

Metodología a emplear: métodos, técnicas y herramientas

empleadas en la investigación

Métodos: Se aplicaron los siguientes métodos:

INDUCTIVO, DEDUCTIVO: que permitirá lograr los objetivos propuestos y

INDUCTIVO: porque se analizarán otros factores como por ejemplo

considerar el estudio o la aplicación de un Plan de ventas.

DEDUCTIVO: porque se detallará toda la estructura del Plan de ventas

para su futura aplicación.

ANALÍTICO-SINTÉTICO: porque mediante éste método se hará posible la

comprensión de todo hecho, fenómeno, idea, caso, etc.

HISTÓRICO- LÓGICO: porque se analizará científicamente los hechos,

ideas del pasado comparándolo con hechos actuales.

DESCRIPTIVO- SISTÉMICO: porque se realizará una observación de los

fenómenos y casos, procurando la interpretación racional.

Técnicas

OBSERVACIÓN DIRECTA: se realizará con mayor importancia porque

será un trabajo de campo continuo para determinar las influencias que

intervienen en este fenómeno.

ENCUESTAS: Se las realizará a los clientes actuales y potenciales para

conocer cuáles son las expectativas en el trabajo y su nivel de aceptación

en el mismo.

ENTREVISTAS: Se las realizará al nivel de gerencia para determinar

expectativas referentes a la solución de los problemas desde el punto de

vista gerencial.

Instrumento de la Investigación: Los instrumentos que se utilizarán para

esta investigación serán:

1. Guía de Observación

3. Guía de entrevista

4. Investigación Bibliográfica y lincográfica.

Resumen de la estructura de la tesis.

En el marco teórico de la presente investigación se hablará de los planes de

ventas los mismos que se consideran como un conjunto de actividades,

ordenadas y sistematizadas, en donde se proyectan las ventas periódicamente

que se estiman realizar en el siguiente ejercicio. Para ello, es normal que el

punto de comparación sea la venta que se registró en el periodo anterior.

Se detallarán las fases del plan de ventas para poder desarrollarlo

posteriormente; y estas son: descripción de la situación actual, aquí se

considerará de donde se parte y que información debemos recoger; la

segunda fase es el análisis de la situación, aquí verificamos que conclusiones

sacamos del pasado y como nos planteamos el futuro; la tercera fase es el

establecimiento de objetivos, veremos cómo nos planteamos el futuro

inmediato y a que nos comprometemos para alcanzar los objetivos; la cuarta

fase es la estrategia de medios y valoración económica, hablaremos sobre

cómo nos organizaremos para cumplir los objetivos y cuánto nos cuestan;

quinta fase son los programas y presupuestos detallados, aquí se plantea

quien va a hacerlo, que va hacer, cuándo, cómo; sexta fase es el sistema de

información y control.

Del mismo modo como parte del marco teórico hablaremos sobre la

administración que es el proceso de reestructurar y utilizar conjuntos de

recursos orientados hacia el logro de metas, para llevar a cabo las tareas en

un entorno organizacional. Mencionaremos también el proceso administrativo,

el cual habla sobre la planeación, la organización, la dirección y el control que

Elementos de novedad, aporte teórico y significación práctica.

Dentro del aporte teórico se darán a conocer procesos y elementos

administrativos básicos y también conoceremos sobre el plan de

ventas.

Se conocerá también estrategias en gestión de ventas que nos

permitirán el desarrollo de la investigación y de la propuesta, además

estarán presentes concepto y definiciones de los ingresos para tener

claridad del objetivo al cual se desea llegar.

En cuanto a la significación práctica, se espera que el plan de ventas

CAPÍTULO I

MARCO TEÓRICO

1.1. Origen y evolución del objeto de investigación

1.1.1 Administración estratégica

Para (LUMPKIN,Thom, 2011, pág. 3) Se define como los análisis las decisiones y

las acciones que emprende una organización para crear y sostener sus ventajas

competitivas.

De tal manera que para Lumpkin,Thom la administración es la función que

permite generar el manejo de las organizaciones de una forma sistemática.

En el proceso investigativo para mi si es importante generar una

administración estratégica ya que la misma va orientada a generar un manejo

técnico en cada una de las áreas organizacionales.

1.1.2 Gestión de marketing

Para (Cultural Ediciones, 1998, pág. 15) La gestión del marketing es el proceso

de planificar y ejecutar la concepción del producto, precio, promoción y

distribución de ideas, bienes y servicios, para crear intercambios que satisfagan

tanto objetivos individuales como de las organizaciones.

Establecer acciones comerciales integrales para Cultural Ediciones es vital, ya

que elllo permitira generar una mejor accion empresarial proyectando una

imagen organizacional de ficiencia.

En este contexto determino que es importante generar un manejo estratégico

a los instrumentos comerciales para dinamizar las ventas y por ende la

1.1.3 Marketing corporativo

Para (KOTLER Philip; Armstrong, 2012, pág. 5) El marketing corporativo es la

disciplina en el ámbito externo que se ocupa de identificar distintos grupos de

interés que interactúan con la organización y satisfacer sus necesidades; con la

utilización de determinados instrumentos comerciales.

Los autores manifiestan que el marketing corporativo permite colocar en distintos

grupos de interés productos y servicios para satisfacer las necesidades

Es importante entonces generar una gestión de marketing corporativo

encaminada en el desarrollo de acciones empresariales, para satisfacer las

necesidades de los usuarios.

1.1.4 Instrumentos comerciales

(KOTLER, 2006, pág. 35) “El marketing operativo es el conjunto de

herramientas de marketing, que la empresa usa para alcanzar sus objetivos en

el mercado meta, mediante el precio, la publicidad y promoción, plaza y producto”.

Por tanto Kotler establece la utilización de instrumentos comerciales como eje

transversal del desarrollo empresarial en el mercado.

De tal manera que en mi concepción los instrumentos comerciales utilizados de

forma sinérgica permitirán mejorar el nivel de ventas y el posicionamiento en el

entorno.

1.1.5 Venta

Indica el autor que la venta se convierte en la práctica personal que permite

efectividad para colocar los productos ene l entorno.

Se evidencia que la venta es el eje importante de la transacción la cual debe ser

estructurada en base a técnicas dinamizadoras para fomentar la demanda.

1.1.6 Plan de ventas

Dice (PUJOL, 1999, pág. 237) El plan de ventas es la columna vertebral de la

estrategia de ventas, que le permite desarrollar su actividad con un alto grado

de exigencia.

Según Pujol el plan de ventas e convierte en la estrategia principal para la

dinamización empresarial y la satisfacción de las necesidades.

Por lo tanto se considera que el plan de ventas será la actividad que permita

estratégicamente direccionar los productos al cliente.

1.1.6.1 Responsabilidad de la dirección de ventas

Según (MANERA, Jaime; Mercado, 2000, pág. 73) La dirección de ventas es el

responsable de todo el esfuerzo de ventas de una organización. Es decir, de la

gestión de todos los recursos materiales y humanos relacionados diariamente con

la venta.

El autor manifiesta que es importante generar una dirección en las ventas

para establecer altos niveles de responsabilidad en el medio comercial.

En este contexto es importante el direccionamiento de la venta en la empresa,

ya que ello permite que se cumplan específicamente las funciones

1.1.6.2 Funciones y tareas específicas de la dirección de ventas

Según (PÉREZ DEL CAMPO, Enrique, 2000, pág. 79) “Desde el punto de vista

organizativo, la función de ventas se integra en el departamento o sub

departamento de ventas, al frente del cual se encontraría un director de ventas,

entre cuyas funciones destacan las siguientes:

Fijación de territorios de venta y cuotas de venta por territorio.

Propuesta de los objetivos de la fuerza de ventas.

Propuesta de los criterios y programas de reclutamiento y formación de vendedores.

Propuesta del tamaño idóneo de la fuerza de ventas, así como las proporciones entre vendedores fijos y colaboradores.

Previsiones de ventas para la alta dirección

Propuesta de homologación de productos y servicios externos

complementarios y acuerdos de relación con socios y colaboradores.

Contacto periódico con clientes

Análisis y revisiones sistemáticas de resultados

Resolución de conflictos que pudieran surgir intra y extra organizacionales”. La integración de ventas para el autor permitirá generar previsiones y un contacto

con el cliente para acceder a resultados altamente calificados.

Se determina entonces que las funciones de la dirección de ventas permitirán

generar el cumplimiento de los objetivos empresariales y comerciales mediante un

alineamiento de recursos.

1.1.6.3 Objetivos de ventas

(GÓMEZ, Francisco Lobato, 2006, pág. 37) Existen una infinidad de posibles

objetivos y maneras de formularlos. Algunos son:

1. Primer objetivo (vender): se pretende alcanzar un cierto volumen de

2. Segundo objetivo (obtener una cuota de mercado importante): el

objetivo de ventas se formula como un porcentaje del mercado total.

3. Tercer objetivo (rentabilidad): los objetivos por mercados y productos

pueden definirse en términos de beneficios o rentabilidad.

4. Cuarto objetivo (de imagen): el objetivo puede estar relacionado con la

imagen de la empresa o del producto en un cierto mercado.

5. Quinto objetivo (de beneficios): consiste en aplicar actuaciones sobre el

producto que la empresa ofrece, tales como:

a. Reducción de costes en la producción del producto.

b. Perfeccionamiento del producto.

c. Ampliación de las líneas de productos.

d. Lanzamiento de productos nuevos.

Indica el autor entonces que se promueve varios objetivos, como vender, acceder

a nuevas cuotas de mercado, generar lealtad en el cliente, de tal manera que esto

permitirá que la gestión comercial sea dinámica.

Es importante para mi criterio que los objetivos sean direccionados en base a la

satisfacción de las necesidades del cliente, ya que ello promoverá una buena

imagen y percepción.

1.1.6.4 Fases de la venta

Para (MANERA, Jaime; Mercado, 2000, pág. 59)La venta es un proceso que se

desarrolla de una forma ordenada y secuencial, y por tanto tiene diferentes fases

Fases de ventas

Grafico N° 01

Fuente: MANERA, Jaime; Mercado, 2000

Elaborado por: Alejandra Marcela Torres Villamar

1.1.6.5 Tipos de venta

Declara (PÉREZ DEL CAMPO, Enrique, 2000, pág. 81) Existen tantos tipos de

venta como criterios se utilicen para su clasificación. Aquí recogemos los de

mayor interés: atendiendo a la creatividad en la venta, su posición en el canal y la

utilización o no de establecimiento, dando lugar a diversas formas de venta cada

una de las cuales presenta requerimientos diferentes sobre quien la ejerce o

desempeña o, incluso, prescindiendo de vendedores.

Indica Pérez que los tipos de venta dependen de la creatividad utilizada para

colocar el producto o servicio en el entorno para satisfacer los requerimientos del

cliente y para ello el vendedor es el eje importante.

Para la utilización en la empresa es importante generar la utilización de un tipo de

venta ajustado a las necesidades comerciales de la empresa yd el cliente para

acceder al logro de los objetivos.

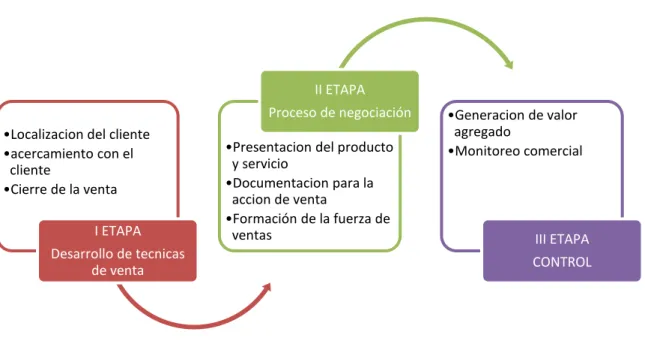

LOCALISACION Y CALIFICACION DE LOS CLIENTES

ACERCAMIENTO AL CLIENTE

PRESNTACION DEL PRODUCTO O SERVICIO

CIERRE DE LA VENTA

Proceso de negociación

comercial

1.1.6.6 Formulación de los Objetivos de Ventas

Según (PÉREZ DEL CAMPO, Enrique, 2000, pág. 82) “Reflejo de los objetivos

generales de la empresa (objetivos corporativos), que derivan en objetivos de

marketing (imagen, posicionamiento, penetración, cuotas, beneficios, etc.), los

objetivos generales de la fuerza de ventas deben ser determinados por la

dirección de marketing, teniendo en cuenta la previsión de resultados del esfuerzo

de marketing. La dirección de ventas será la encargada de formular y asignar los

objetivos específicos (por territorio de ventas y personales), teniendo en cuenta la

naturaleza, tamaño y estructura de la misma, los clientes actuales y potenciales;

el mercado y la competencia, donde las bases de la estructura (regiones, distritos

y/o equipos de venta) deberán participar activamente en forma de propuestas de objetivos específicos acordes con el marco de los objetivos generales de ventas”.

Para PÉREZ DEL CAMPO, la formulacion de lso obejtivos esta encaminada en la

direccion empresarial de la gestion y organización que efectue para poder generar

una mejor acceso a los meracdos.

Entonces para mi es importante generar una gestion comercial ionetgarl en el cual

se tome enconsideracion acda uno de sus recursos para logra los objetivos

planteados.

1.1.6.7 Red de ventas

Según (PÉREZ DEL CAMPO, Enrique, 2000, pág. 25) “Existen tantos tipos de

redes de venta como criterios se empleen para su clasificación:

A) Atendiendo a la ubicación del personal de ventas en la realización de sus

funciones:

Equipo o red interior de ventas

Equipo exterior de ventas

Equipo de exportación

B) Atendiendo a la relación contractual con la empresa, se distinguen:

Colaboradora o independiente C) Atendiendo a su estructura u organización:

Estructura por territorios

Estructura por productos

Estructura por mercados

Estructura combinada.”

La red de ventas permitirá el acceso a nuevos nichos de mercado tomando en

consideración, el equipo, la estructura y la organización permitiendo generar

ventajas frente a la competencia.

Para el manejo empresarial y comercial la red de ventas para mi criterio permitirá

generar la estructura organizacional tomando como referente el equipo de trabajo,

ya que ello permitirá una mejor cobertura en el mercado.

1.1.6.8 La fuerza de ventas o red de ventas

Según (MANERA, Jaime; Mercado, 2000, pág. 25) “Es el conjunto de personas

que, perteneciendo a la empresa o vinculadas con ella, tienen la responsabilidad

de todas aquellas tareas relacionadas directamente con la venta de los productos y servicios “fabricados” o distribuidos por la empresa”.

La red se encamina en la vinculación empresarial para la comercialización de los

productos según manifiesta manera lo cual permite mayor cobertura.

Es importante según mi perspectiva ampliar la red de ventas ya que ello genera

mayor cobertura y demanda incrementando las ventas sustancialmente.

1.1.6.9 Componentes de la fuerza de ventas

Para (DÍEZ DE CASTRO, Enrique, 2008, pág. 56) En el nivel más

Por la función que desempeñan.- “Son los prospectores cuya misión es encontrar nuevos clientes, los anotadores de pedidos cuya tarea consiste

en visitar a los clientes intentando que no estén desabastecidos y

apuntando sus demandas y los Merchandisers que son los que

promocionan las ventas por el logro de una mejor presentación del producto”.

Por la actividad.- “Son los técnicos comerciales cuya tarea es vender productos industriales de alta tecnología y los delegados quienes son los

que no venden directamente, sino que muestran al prescriptor sus productos”.

Por ley .- “Son los intermediarios externos y dentro de este se encuentran los comisionistas que son los intermediarios independientes que actúa

ocasionalmente por cuenta de una empresa, el corredor cuya misión es

reunir a comprador y vendedor y agente comercial que es independiente de

la empresa, pero es un intermediario estable que actúa por cuenta de la

empresa , además están conformados por intermediarios internos y dentro

de éste se encuentra el viajante que es el vendedor que representa a una

empresa en un territorio amplio sin oficinas permanentes, el representante

que es el que dispone de un determinado territorio de venta y el corredor de plaza que es el vendedor que trabaja en una ciudad”.

Los componentes de la fuerza de venta generan según indica el autor el acceso a

nuevos elementos de desarrollo, los cuales deben ser aprovechados promoviendo

la venta como eje de desarrollo empresarial.

Es importante establecer factores y componentes que permitan acceder a nuevas

oportunidades de negocio, ya que ello permite generar una imagen empresarial

1.1.6.10 Funciones de la fuerza de Venta

Declara (DÍEZ DE CASTRO, Enrique, 2008, pág. 38) Entre las funciones

obtenidas sobre las categorías de puestos de la fuerza de ventas, cabe destacar

las siguientes:

El ápice estratégico o alta dirección de la fuerza de ventas hace referencia a los directivos situados en la cúspide de la organización comercial, en la que

también está ubicada la dirección de marketing.

Los resultados también muestran que los directivos de área, zona o sector son considerados de alta dirección, como consecuencia de que la gestión

comercial se realiza por unidades de mercado.

El autor indica entonces que las funciones deben estar encaminadas en la

responsabilidad estratégica y en los resultados generados para calificar la gestión

comercial.

La importancia según mi criterio está relacionada con el cumplimiento de

funciones y responsabilidades ya que ello permitirá un servicio calificado y

ayudara al logro de resultados.

1.1.6.11 Localización y calificación de los clientes

Para (LÓPEZ, María de los Ángeles, 2006, pág. 53) realizar una operación de

venta es preciso tener dos elementos el producto y el cliente. Evidentemente una

empresa comercial tiene productos que vender por tanto lo que necesita es

encontrar a los clientes dispuestos a comprarlo.

Localización del cliente. Son clientes potenciales todas aquellas personas que tienen necesidad de un determinado producto, por tanto deben

localizarse a las personas con esas necesidades. Para localizar a esas

internas y externas o por medio de una base de datos que es la más

usada.

Calificación de los clientes. Una vez localizados los posibles clientes es conveniente realizar un listado y proceder al análisis de ese listado para

hacer una valoración de cada uno de los clientes. Esa valoración se debe

vasar en los siguientes datos; capacidad económica, capacidad de

decisión, intensidad de la necesidad de adquirir el producto, accesibilidad

perspectiva de relación a largo plazo.

Priorización de los clientes. Los clientes han sido calificados o valorados ahora procede a realizar una lista con aquellos que son mas importantes

en el corto plazo para actuar sobre ellos. Estas listas son dinámicas ya que

la situación de clientes es cambiante por tanto debe actualizarse a diario.

Es importante generar una localización de los clientes según el autor, ya que

ello promoverá la priorización de la atención y esta satisfaga sus

requerimientos.

Es significativo establecer una localización de los clientes, su priorización, ya

que esto permite tener un nicho de mercado específico a quien se puede

enfocar las estrategias comerciales.

1.1.6.12 Presentación del producto o servicio, el argumento de ventas

Indica (LÓPEZ, María de los Ángeles, 2006) Es la fase central del proceso en la

que el vendedor, sondea las necesidades del cliente, y le presenta el producto. En

el desarrollo de esta etapa entra en juego la negociación comercial.

El argumento de ventas se basa en la formula AIDA (atención, interés deseo,

acción) expresada por kotler, es decir debe captar la atención, animar el interés

provocar el deseo y promover la acción, y se concreta en tres elementos básicos.

La descripción objetiva de las características del producto.

Los beneficios que el cliente puede obtener con el uso del producto.-

Indica la autora que la presentación de los productos y los servicios deben ser

enfocados en comunicar e informar de las características distintivas que

determinan la toma de decisión del potencial cliente.

Estoy de acuerdo con que es de vital importancia establecer una presentación

encaminada en la información y en el suministro de datos diferenciadores del

servicio para así agilizar la venta.

1.1.6.13 Organización de las ventas

Indica (GÓMEZ, Francisco Lobato, 2006, pág. 37) Antes de la organización de

las ventas hay que analizar los siguientes factores:

Volumen de la empresa: cuanto mayor es el número de personas que

forman la plantilla, mayores esfuerzos hay que dedicar al control y

seguimiento. En empresas grandes se hacen divisiones por áreas

geográficas, tipos de clientes, tipos de productos, etc.

Número de productos y naturaleza de los mismos: el tipo de productos

y gamas implica la necesidad de la especialización del personal. Se han

de marcar diferencias entre las líneas de productos.

Métodos de distribución: Hay que definir el tipo de medios de

distribución adecuados en función de la infraestructura que se tengan.

La organización según el autor debe estar encaminada en el volumen la

diversificación y los métodos de contacto con el cliente ya que se fortalecerá la

relación.

La figura comercial bajo parámetros de volúmenes de servicio y técnicas generará

1.1.6.13.1 Organización por zonas geográficas

Indica (GÓMEZ, Francisco Lobato, 2006, pág. 38) El trabajo se realiza en

distritos o territorios geográficos, asignados uno o más responsables para cada

zona en particular. Está indicada en los casos en los que es necesario separar las

responsabilidades de los vendedores para atender eficazmente las operaciones

comerciales desarrolladas en localidades apartadas. Las divisiones también se

realizan por áreas comerciales. Es el sistema más fácil de establecer, dirigir y

controlar.

La organización geográfica por tanto permitirá un acceso controlado a mercados

en base a una formación eficaz en el área comercial.

1.1.6.13.2 Organización por líneas de productos

(Francisco, 2010, pág. 40) En las empresas que distribuyen distintos productos o

servicios especializados, la organización de ventas suele dividirse en líneas. Los

vendedores asumen responsabilidades únicamente sobre el crecimiento de las

líneas asignadas, pudiendo venderlas en cualquier zona. Este tipo de

organización permite a los vendedores especializarse en productos o servicios

específicos. Sin embargo, no llegan a conocer en profundidad a los clientes de

una zona en particular. El inconveniente del sistema es el posible solapamiento de

vendedores en un mismo cliente.

Establecer una organización por productos permitirá generar una estrategia de

diversificación, la misma que coloque especialización en el vendedor.

Según mi criterio la organización por productos permite acceder a nuevos

mercados, mediante especialización organizacional, en el cual se coloque un

1.1.6.13.3 Organización por clientes

(Francisco, 2010, pág. 38) Las firmas comerciales que venden a distintos tipos

de segmentos pueden organizar la función de ventas por tipos de clientes, ya

sean estos intermediarios o consumidores finales. La ventaja de este tipo de

organización es que permite un conocimiento profundo de los clientes, en sus

motivos de compra y necesidades específicas, por lo que se logra una gran

especialización.

Genera un conocimiento por el cliente de forma especial es una actividad permite

un amplia noción de sus necesidades según manifiesta el autor.

Para acceder a clientes fieles se debe conocer de forma integral sus necesidades

y encaminarlas hacia la motivación de la adquisición de los productos de allí la

ventaja en el mercado.

1.1.6.13.4 Organización por funciones

(GÓMEZ, Francisco Lobato, 2006, pág. 38) No todas las personas que trabajan

en departamentos de ventas desarrollan las mismas funciones y tampoco todas

dedican a generar pedidos directos. Los vendedores se especializan en ciertos

aspectos de la venta como la promoción, el asesoramiento, la toma de pedidos, la

venta por teléfono, la venta directa, etc.

En este contexto el autor manifiesta que el personal de ventas debe generar una

especialización y responsabilidad en sus funciones de tal manera que la venta

sea alta en base a conocimientos integrales del producto y del cliente.

Se evidencia que generar cumplimiento en las funciones de venta permite

acceder a nuevos mercados, lo cual indica que se presenta un servicio de calidad

1.1.6.14 Mix de venta: venta directa y venta indirecta

Declara (GÓMEZ, Francisco Lobato, 2006, pág. 48) Definidas la venta directa y

la indirecta y sabiendo que en la mayoría de los casos siempre será necesaria

alguna forma de venta directa, la cuestión se centra en decidir el mix más

adecuado o, lo que es igual, decidir sobre qué clientes serán atendidos

directamente y quiénes mediante intermediarios revendedores o intermediarios de

valor añadido.

Para definir una venta según el autor es importante diversificar el servicio

comercial, lo cual permite generar valor agregado y satisfacer los requerimientos

del entorno.

Por lo tanto en mi criterio, el mix de venta permitirá generar valor agregado al

cliente de tal manera que la percepción sea de beneficio y eficiencia.

1.1.6.15 Cierre de la venta

Indica (LÓPEZ, María de los Ángeles, 2006) El cierre de la venta es el momento

decisivo del proceso es el momento en que se concreta la operación, es decir

cuando se consigue una venta o no. Por tanto no hay cierre de venta hasta que se

ha firmado la orden de pedido por parte del cliente.

Para lograr un cierre exitoso es preciso tener en cuenta tres elementos:

Estrategia de cierre.

Técnicas de cierre.

Tipos de cierre.

El autor manifiesta que el cierre de ventas es el proceso importante en la actividad

comercial, lo cual conllevara a posicionar una imagen empresarial ya en la mente

Es para la actividad comercial el cierre de la venta el punto estratégico que le

permite satisfacer las necesidades del cliente mediante características distintivas.

1.1.6.16 La demostración de ventas

Para (OLVERA, Ignacio , 2009, pág. 66) En ocasiones, dependiendo del tipo de

producto (productos técnicos, de alta tecnología, maquinaria pesada, industrial,

etc.), es necesario demostrar su uso o empleo, pudiendo configurarse como uno

de los principales argumentos de la venta. Una buena demostración de ventas

permite lograr los siguientes objetivos:

Influir en el pensamiento y las motivaciones de compra de nuestro ínter

locutor.

Determinar los aspectos del producto o servicio por lo que realmente está

interesado el cliente.

Convencerle de que la propuesta realizada puede satisfacer sus

necesi-dades, acercándolo al cierre de la venta.

Mostrar las ventajas del producto de una forma objetiva y rápida.

Probar que el producto o servicio puede suponer algún tipo de mejora en el

negocio del cliente (mayor calidad, ahorro de costes, etc.), o que posee

ciertas ventajas respecto al ofrecido por los competidores.

La demostración de ventas permite influir en la adquisición del producto o servicio

ya que se dan a conocer las ventajas de adquirirlo manifiesta el autor para

entonces acceder a nuevas ventajas comerciales.

1.1.6.17 Sistemas de ventas

Indica ( SALVIO, Fernando, 2010, pág. 78) Los sistemas de ventas son las

distintas técnicas que emplean los vendedores para realizar las funciones que le

son encomendadas. Estas técnicas difieren en sus enfoques, en las etapas de

sus procesos y en los objetivos que se pretenden lograr, de forma que algunos

más actuales, en los que la satisfacción del cliente, la lealtad y el establecimiento

de relaciones a largo plazo entre éste la empresa vendedora son las finalidades

principales.

Por tanto se manifiesta por parte del autor que el sistema de ventas permite

generar lealtad a la empresa ya que existe control y monitoreo para el logro de lso

objetivos.

Para la empresa es de vital importancia que el sistema de ventas sea un trabajo

en equipo con un sistema de dirección innovador.

1.1.7 Control de gestión

Para (AMAT, Oriol, 2000, pág. 258) El control de gestión permite evaluar la

contribución económica de las diferentes actividades que realiza la empresa y, por

tanto, facilitar el proceso de decisión que posibilite la mejora a través de

información para que la gestión sea eficiente.

El control de gestión según el autor permitirá generar la evaluación financiera

empresarial para facilitar el manejo económico.

En el desarrollo de la empresa por tanto este control promoverá información

para acceder a información confiable y entonces el manejo empresarial sea

efectivo.

1.1.7.1 Liquidez

Para (AYALA, VERÓNICA; Dávila, 2013) Un activo fijo es aquel que fácilmente

puede convertirse en efectivo sin una pérdida significativa de su valor original. La

conversión de los activos en efectivo, especialmente los activos circulantes como

los inventarios y las cuentas por cobrar, es el medio principal de una empresa

Las razones de liquidez indica el autor se utilizan para juzgar la capacidad de la

organización para hacer frente a sus obligaciones a corto plazo. Se puede

obtener de ellas mucha información interna sobre la solvencia actual de la

organización y su capacidad de permanecer solvente en caso de que se

presentaran adversidades.

En la empresa la liquidez se fundamenta en los ingresos que le permite

sostenerse en el mercado.

1.1.7.2 Matriz de la liquidez

Para (AYALA, VERÓNICA; Dávila, 2013, pág. 141) La matriz de liquidez es una

poderosa herramienta que sirve para analizar la liquidez detallada de las cuentas

consideradas como corrientes en el balance general. Para iniciar su análisis,

cabe mencionar que las normas contables indican que se consideran como de

corto plazo, a los rublos que se convertirán en efectivo en un plazo de un año.

Para el análisis de la liquidez, este plazo es demasiado largo por lo que se debe

considerar otro tipo de plazos acorde a la operación empresarial.

La matriz de liquidez se basa en el tiempo en el que dichas cuentas contables

pueden ir transformándose en efectivo. Es así que se encuentra dividida en

periodos en los que se espera hacer líquido la cuenta bajo análisis. Para ello, las

cuentas consideradas como corrientes en el banco general son divididas de

acuerdo a la mensualidad en la que se estima que se vayan convirtiendo en

efectivo.

En base a la matriz de liquides por tanto se debe generar el control del flujo de

efectivo, el mismo que podrá ser direccionado al manejo empresarial, según las

actividades empresariales.

Es importante para la empresa generar fluidez del efectivo con la finalidad de

acceder a nuevas oportunidades de negocio y entonces maximizar la inversión

1.1.7.3 Planificación de liquidez

Declara (BRIHGAM, 2009, pág. 92) Para la planificación certera de liquidez

diaria de una empresa se debe utilizar una herramienta que si bien es conocida,

se debe considerar desde una periodicidad diaria, ya que como se mencionó la

gerencia y tesorería requiere conocer el estado de su liquides de forma diaria.

Para ello, se utiliza Cash Flow Diario. El Cash Flow Diario es una herramienta

que permite conocer la disponibilidad de efectivo para las operaciones futuras y

presenta los principales ingresos y egresos que efectuara una empresa en un

periodo futuro. A través de este mecanismo, se puede prever las entradas y

salidas de dinero, y de esta forma priorizar los gastos o inversiones que se

puedan realizar. Por costumbres, las empresas, para planificar su liquidez futura,

han utilizado el Cash Flow con frecuencia semanal o mensual, sin embargo, el

margen de error sigue siendo alto ya que lo que se planifica solo en contados

casos, se ha podido verificar en la realidad, por lo que esta forma de

planificación, poco a poco ha perdido validez.

EL autor manifiesta que es importante al cash flow como una herramienta de

control de los ingresos, lo cual dinamiza la disponibilidad de recursos para que la

inversión.

Es un factor importante en la empresa generar ingresos debidamente controlados,

de tal manera que se provea un suministro constante de efectivo para las

operaciones comerciales.

1.1.7.4 Registro de ingresos proyectados

Declara (BRIHGAM, 2009, pág. 238) El Cash Flow Diario deberá contener las

cuentas que la empresa requiera de acuerdo a sus necesidades para lo cual

debe incluirse movimientos provenientes de operación, inversión,

financiamiento externo y externo. Se debe empezar por registrar por registrar el

saldo bancario existente a la fecha en la que se realizara el flujo de fondos.

espera obtener diariamente, los cuales se obtienen de las fechas de

vencimiento de las cuentas por cobrar y de datos estadísticos de la evolución

de las ventas de contado.

El registro de los ingresos está determinado por un diario de cuentas el cual

permite generar un manejo operacional del efectivo de cada uno de sus

movimientos diario.

En la empresa es importante contar con un registro diario, el cual permita generar

el ingreso del efectivo, para posteriormente distribuirlo a las operaciones

productivas y comerciales.

1.1.7.5 Registro de Egresos Proyectados

Para (AYALA, VERÓNICA; Dávila, 2013) Después de obtener los ingresos

totales, se registran los egresos segregados de acuerdo al formato mencionado,

en las fechas reales de pago.

De tal manera que en el control diario del efectivo, lo egreso también deben se

determinados como eje fundamental del manejo empresarial.

La empresa debe establecer un programa documental formalizado de los registros

de cada uno de los egresos como parte del manejo financiero.

1.1.7.6 Comparativo del Ciclo de Caja con la política empresarial

Dice (AYALA, VERÓNICA; Dávila, 2013, pág. 253) Otras de las formas

adicionales de analizar el ciclo de caja, es comparándolo con las políticas

estándares de la empresa, para lo cual se debe tener presente las siguientes

políticas:

Tiempo de almacenamiento en la bodega de materia prima.

Tiempo que debería mantenerse los productos terminados en bodega.

Crédito otorgado a los clientes.

Crédito otorgado por los proveedores.

El autor indica que el comparativo del ciclo de caja con las políticas es de vital

importancia ya que eso refleja que las operaciones organizacionales están

encaminadas a maximizar la inversión efectuada.

La importancia para la empresa de ejercer un nivel comparativo del ciclo de caja

con las políticas serán ventajosas ya que eso permitirá controlar y evaluar la

gestión organizacional.

1.1.7.7 Razones de liquidez

Para (DELGADO, Héctor, 2009, pág. 35) La liquidez demuestra la capacidad de

la empresa para hacer frente a sus compromisos a corto plazo:

1. Capital neto de trabajo (CNT). Este valor no es propiamente una razón

(proporción), pero es un indicador muy importante en el rubro de la liquidez.

Corresponde a la cantidad de circulante con que cuenta la empresa para casos de

emergencia. También se define como la cantidad de activos circulantes

financiados por fondos a largo plazo (fondos a largo plazo son la suma del pasivo

a largo plazo más capital). Héctor Delgado Castillo (2009-Pag. 36).

CNT= Activos circulantes menos pasivos circulantes

2 Índice de solvencia o razón del circulante. Forma, un tanto burda, de establecer la

capacidad de la empresa para responder a sus obligaciones a corto plazo con

todos sus activos circulantes (aunque estos estén en el último nivel de circulación.

Se La Prueba rápida o severa o del ácido. El nombre de prueba severa es debido

a que los inventarios (rublo en el último nivel de circulación), pueden tener un

lento movimiento u obsolescencia, o porque pesan demasiado en la capacidad de

la empresa para cubrir sus compromisos inmediatos, se ve la necesidad de

eliminarlos en el índice anterior; y del ácido, porque así como una joya que

aparenta ser de material noble, simplemente el joyero le deja caer una gota de ácido y si la joya no es auténtica, inmediatamente “muestra el cobre”. En nuestro

calculo, esta prueba da por resultado:

En caso de que las cuentas por cobrar no se pagasen puntualmente, ni siquiera

la prueba del ácido pasa la prueba. Y se impondría una prueba severísima que no

es otra cosa más que le índice siguiente.

1.1.7.8 Prueba acida

Según Héctor Ortiz Anaya (1998:149); Se conoce también con el nombre de

prueba del ácido o liquidez seca. Es un test más riguroso, el cual pretende

verificar la capacidad de la empresa para cancelar sus obligaciones corrientes

pero sin depender de la venta de sus existencias, es decir, básicamente con sus

saldos de efectivo, el producido de sus cuentas por cobrar, sus inversiones

temporales y algún otro activo de fácil liquidación que pueda haber, diferente a

los inventarios.

Se calcula deduciendo los inventarios de los activos circulantes y dividiendo el

Por tanto el análisis financiero de la empresa estará encaminado en generar

información cuantitativa mediante un diagnóstico y un proceso analítico que

permitirá mejorar la toma de decisión en las inversiones efectuadas.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de

investigación

Por tanto la administración de marketing es el proceso de planear y ejecutar la

concepción, precio, promoción y distribución de ideas, bienes y servicios para

crear cambios que satisfagan los objetivos de los individuos y de las

organizaciones mediante un proceso de obtención y organización de recursos

y cumplimiento de metas por medio de otras personas, para que sea dinámica

y no estática la venta.

Se deben adoptar estrategias de posicionamiento y diferenciación adecuadas

para incentivar la compra mediante una dirección de ventas que utilice las

cuotas como herramienta de planificación y control para entonces generar:

Motivación a los vendedores a través del espíritu competitivo (si se asumen como un reto y no como una imposición).

La comparación entre cuotas/resultados permite apreciar los esfuerzos realizados y el trabajo pendiente, así como la dirección en donde aplicar el

esfuerzo comercial

Las cuotas de venta serán la base para un sistema de

remuneración/incentivación de vendedores y así generar resultados

sostenibles y rentables.

En este sentido el planificar las ventas es anticipar los recursos, procesos,

acciones y decisiones necesarios para satisfacer los objetivos de ventas, desde la

compradores que deben ser atendidos en forma directa y que, según los casos

podrá estar constituido por:

Usuarios finales

Usuarios industriales

Intermediarios comerciales

1.3 Valoración critica

De tal manera que efectuar una planificación de ventas permite generar un

direccionamiento al acercamiento con el cliente generando esto un programa

que conlleve a la persuasión mediante las expectativas del mercado para

satisfacerlas en base a los atributos y características distintivas de la

empresa.

En este contexto la venta generara un planteamiento general de la

optimización de la actividad económica de la empresa a largo plazo y parte de

presuponer que no existen magnitudes que deban permanecer constantes, ya

que, puede replantearse toda la organización y estructura misma de la

empresa y para evaluar las condiciones financieras y el desempeño el análisis

y la interpretación de las diversas razones deben proporcionar una mejor

comprensión de la situación financiera y el desempeño de la liquidez que la

1.4 Conclusiones

Es importante generar un plan de ventas el mismo que permita generar una mejor cobertura en el mercado, para de esta manera acceder a

nuevos clientes mediante una técnica distintiva que promueva e

incentive la compra y la fidelización a la empresa.

La empresa mediante el plan de ventas debe satisfacer las necesidades del usuario, mediante una planificación, organización y

control de la fuerza de ventas para entonces cumplir con los objetivos

del marketing.

El generar una liquidez sostenible mediante la venta planificada permitirá que la gestión financiera sea equilibrada y la toma de

decisiones sea equilibrada para acceder a un mejor desarrollo

organizacional.

La evaluación financiera de la liquidez y los ingreso debe ser frecuente ya que ellos permitirá conocer la realidad económica y por tanto

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. Caracterización del sector, rama, empresa, contexto institucional o

problema seleccionado para la investigación.

Según datos actualizados del SERCOP, existen 151 empresas que brindan

servicios de publicidad y afines registradas en la ciudad de Ambato, un 60 % de

estas empresas se dedican a la comercialización directa de sus productos y

servicios manejándose con precios muy bajos, en este mismo segmento se

encuentran empresas tercerizadores que no cuentan con la maquinaria de

producción y en su mayoría son diseñadores y/o estudiantes de diseño, los

mismos que no cumplen con estándares de calidad en materia primera, diseño y

acabados. El 20% son empresas que realizan únicamente trabajos de imprenta,

un 10% son estudios de diseño, los mismos que realizan diseños exclusivos, pero

no cuentan con la infraestructura para producirlos. El 10% restante son empresas

que prestan servicios completos de asesoría, diseño y producción publicitaria,

entre las cuales se encuentra RDMUSIK, el común denominador es que cuentan

con infraestructura, maquinaria, personal. Entre las cuales podemos anotar las

siguientes empresas: Naresa, Genimag, Axma, Rotulación y Sistemas, Virtual

A continuación el detalle oficial del SERCOP en el 2014:

Tabla N° 01

N. Nombre Comercial N. Nombre Comercial

1 NELLY AGUAS 76 EKO DISEÑO

2 CREADTIVITY COMUNICACIONES 77 AXMA ROTULACION

3 UNIQUE DISEÑO 78 CREART & DISEÑOS PRINT

4 MEGAIDEA 79 INTERAMERICANA DE ROTULACION

5 BAZAR Y MARKETIN PUBLICITARIO 80 MORCE DISEÑO Y PUBLICIDAD

6 ALDAZ GONZALEZ RIDLEY ESTALIN 81 MEGAGRAF

7 EMES ASESORES 82 FUSSION DESIGN

8 LINX MEDIA 83 JUAN FRANCISCO MORA

9 PUBLICIDAD SCALA 84 MUNDO GRAFICO

10 IVAN PATRICIO ALVAREZ LIZANO 85 ABC DEPORTIVO

11 ARROBA Y ARROBA

COMUNICACIONES 86 SPYBOX

12 STUDIOTRES 87 JEANNETT NAVAS

13 MUNDO ZOE 88 NARESA ROTULACIÓN

14 BECTRO CREATIVO 89 GRAFICAS CAMIGABE

15 ARTECOM 90 AGENCIA DE MEDIOS WA LATINOAMERICA

16 DESIGNPLUZ 91 DIGITAL ARTE

17 EFFECTO CREATIVE GROUP 92 ESFEREX

18 O.S.K. PRODUCCIONES 93 MOLLE ESTUDIO DE DISEÑO

19 ORUGA DESIGN 94 GRAFICAS PALIZ

20 JACS Y METAL MECANICA 95 PUBLIPARD

21 MIGUEL CABRERA 96 MEKNICA ESTUDIO DE DISEÑO

22 MUNDO SOBRE RUEDAS 97 PARENTESIS PUBLICIDAD

23 CAICEDO MAFLA CONSUELO

AGRIPINA 98

VISIÓN 360 COMUNICACIÓN ESTRATÉGICA

24 MARKA GRAFICA 99 ARNOLD ALBERTO PEREZ MAY

25 RDMUSIK 100 GABO´S NET

26 ROJO DISEÑO & PUBLICIDAD 101 PROA feria y eventos

28 NEON EXPRESS 103 CREATIVA SOPORTE VISUAL

29 ARIEL PRODUCCIONES 104 JPG PUBLICIDAD EVENTOS

30 GENIMAG DESIGN 105 PUBLICIDAD RAMOS

31 COLOR SYNC 106 ARQUITECTO JORGE RAZA V.

32 CEVALLOS CONSULTORES 107 GRUPO EMPRESARIAL FREIRE REYES

33 KREACTIVA 108 CONSULTORIAS JR

34 MEGAVALLAS 109 SPEED GOL

35 ANGEL CHAVEZ 110 PABLO ROSERO

36 COFSA 111 STUDIOTRES

37 PUBLIDIDACTICOS 112 Diego Saa

38 IDEAR DISEÑO 113 DISEÑOS

39 DEMICGRAPHICS S.A. 114 SANITARIO RECORDS

40 EB&C 115 SALCEDO DISENO Y PUBLICIDAD

41 ESCOBAR RAMOS VIVIANA CRISTINA 116 REVISTA MI CIUDAD

42 PUBLIGRABADOS 117 HAMBATU

43 MARKETING FACTORY 118 CREART DISEÑO Y PUBLICIDAD

44 PUBLIGRABADOS 119 STIGMA

45 FREIRE GALARZA MARCELO

RICARDO 120 MIGUEL SANGUNA GARCIA

46 FUNDACION DESARROLLO ALTERNATIVO 121 GABRIEL SANTANA

47 fundacion dream planet 122 CAUSA Y EFECTO

48 FUNDACION MANTHEUS 123 GRAPHOS

49 KONCEPTCION PUBLICIDAD 124 MASTERSGRAPH

50 PIXXEL 125 IMPRIVIU,

51 GARUB 126 SUAREZ ARQUITECTURA Y DISEÑO

52 KUANTUM MARKETING Y EVENTOS 127 MAXCOLOR

53 ANA GOMEZ 128 DEMENTECREATIVA

54 SUPERARTE'S 129 JSTRONG PUBLICIDAD

55 UNIQUE DISEÑO 130 ESPACIO3

56 MAXMEDIA 131 CREATIVE WALLS

58 PROYECTOS CREATIVOS 133 ASALTO VISUAL

59 VOCES&JINGLES 134 TUSCAM CORPORACION VIAL

60 EDITH JACOME CRUZ 135 ARIEHLEVI AGENCIA DE PUBLICIDAD

61 PENDULO 136 INNOVA IMPRENTA Y PUBLICIDAD

62 PUBLIDIDACTICOS 137 TRINOVA PUBLICIDAD

63 DIEGO LARA 138 MULTI VALLAS

64 VIRTUAL DESIGN AP&D 139 MASTER GRAFIC

65 CICLICA ESTUDIO 140 LADY VANESSA VALENCIA CUELLAR

66 MARTHA LEZANO 141 DISEÑOS VALLEJO

67 LOPEZ CARRILLO FREDDY ISRAEL 142 TAPICARPAS DISEÑO VISUAL AMBATO

68 MARKER 143 ES3 PUBLICIDAD

69 DISART 144 XELICA DESIGN

70 DANNY FABIAN LUCINA ESCOBAR 145 GENIMARKETING

71 VISUALART 146 ANTONIO VELASTEGUI

72 CBC insight 147 ACME SERVICE BUREAU

73 EL ARCA DE NOÉ 148 PERCEPTIO BUREAU PUBLICITARIO

74 MANUEL MEDINA 149 CV&S SOLUCIONES INTEGRALES

75 CREAIMAGEN 150 MULTIPRODUCTOS

151 PAUL ZURITA

Fuente: SERCOP http://portal.compraspublicas.gob.ec/incop/ Elaborado por: Alejandra Marcela Torres Villamar

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación (que conducen al resultado que da solución al problema

planteado).

Cualitativo

Porque ayuda a entender y analizar la aplicación del Plan de Ventas para la

empresa Rdmusik.

Cuantitativo

Porque se utiliza la estadística descriptiva para la investigación de campo, por

medio de la cual se realizó la tabulación de datos de las encuestas que se

aplicaron para la presente investigación.

2.2.1 Tipos de Investigación

La presente investigación fue de carácter investigativo bibliográfico porque está

dirigida a determinar la situación de las variables y a la vez también su aplicación

al ofrecer propuestas factibles para la solución del problema.

2.2.2 Métodos y técnicas

Métodos

Para la realización de la presente tesis se aplicó los siguientes métodos:

Inductivo-Deductivo

Permite lograr los objetivos propuestos y ayudar a verificar las variables

planteadas, para lo cual se utiliza un procedimiento mediante el cual se logró

inferir cierta propiedad o relación a partir de hechos particulares, es decir, permitió

el tránsito de lo particular a lo general. Se complementa con el procedimiento

deductivo, mediante el cual el investigador transita de aseveraciones generales