“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE LA EMPRESA

“CHASILUISA UNTUÑA GERMAN VICENTE” DE LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015.

AUTORA: REYES MERCHÁN DÁMARIS VANESSA.

ASESOR: MSC. ALMEIDA BLACIO JORGE HERNÁN

SANTO DOMINGO - ECUADOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo,

Dra. Angélica Dora Rodríguez Lara en calidad de Lectora del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante

Reyes Merchán

Dámaris Vanessa sobre el tema:

PROCESO CONTABLE E INFORMACIÓN

FINANCIERA DE LA EMPRESA “CHASILUISA UNTUÑA GERMAN VICENTE” DE LA

CIUDAD DE SANTO DOMINGO, PERIODO 2015, ha sido cuidadosamente revisado

por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para

esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, diciembre de 2017.

_______________________________

Dra. Angélica Dora Rodríguez Lara

DEDICATORIA

Quiero dedicar el presente trabajo de investigación a las personas que contribuyeron

para el feliz término de mi vida profesional.

A Dios por permitirme llegar a este momento tan importante de mi formación profesional,

por brindarme la vida, la salud, la fuerza y sabiduría en mi vida.

A mis padres por su apoyo incondicional, quienes con su desvelo, sacrificio y dedicación

supieron conducirme por el camino del bien, dándome su apoyo incondicional tanto

moral como económico durante la etapa estudiantil de mi vida; inculcándome siempre

valores, que me han servido para realizarme en el campo personal y profesional; misma

que hoy se refleja con la obtención del título de Ingeniera en Contabilidad y Auditoría.

AGRADECIMIENTO

A Dios por haberme dado vida y salud, por ofrecerme tantas oportunidades y brindarme

cada día la sabiduría suficiente para alcanzar las metas propuestas, por bendecirme y

guiar mi vida.

A mi familia que supo apoyarme de manera incondicional con sus palabras de aliento

en los momentos difíciles de mi trayectoria estudiantil.

A los docentes de la Universidad Regional Autónoma de los Andes UNIANDES, por su

apoyo, así como por la sabiduría que me transmitieron en el desarrollo de mi formación

profesional, además agradezco al MGs. Almeida Blacio Jorge Hernán tutor del proyecto

de investigación quien fue de apoyo y guía en el desarrollo de la misma.

A Dra. Rodríguez Lara Angélica Dora, por ser el fundamental guía para mi trabajo

realizado, por su paciencia y dedicación incondicional que impartió conocimientos en el

desarrollo de la misma, siempre motivando e incentivando a conseguir el logro

planteado.

A la Universidad Regional Autónoma de los Andes por haberme permitido concluir la

carrera Universitaria.

Un agradecimiento especial al Sr. Germán Chasiluisa propietario de la ferretería

Construcciones Chasiluisa, por su confianza y apoyo al suministrar información para

realización del presente trabajo de investigación.

A todas y todos quienes de una u otra forma han colocado un granito de arena para el

logro de este trabajo de grado, agradezco de forma sincera su valiosa colaboración.

RESUMEN

La empresa Construcciones Chasiluisa ubicada en la ciudad de Santo Domingo

dedicada a la compra y venta de materiales, piezas y accesorios de construcción, se

encuentra en un auge de crecimiento, destacándose entre sus competidores,

asegurando un alto estatus en el mercado y sobresaliendo a los diferentes

inconvenientes que atraviesa. Por esta razón la empresa debe tener un adecuado

proceso contable que le permita poseer un buen funcionamiento de sus transacciones,

aplicando de manera correcta y alineada con las normativas contables y tributarias

vigentes.

En la elaboración del trabajo investigativo se emplearon métodos, técnicas e

instrumentos con los cuales hemos identificado: inexistencia de estados financieros

debidamente sustentados y confiables lo que impide realizar una información financiera

adecuada; carencia de un plan de cuentas, generando dificultades al momento de

clasificar las operaciones económicas; falta de archivos cronológicamente ordenados

que sustenten las operaciones comerciales, así como también descontrol del

movimiento financiero, provocando problemas con la aplicación de normas básicas de

la contabilidad.

ABSTRACT

Chasiluisa Building Enterprise located in Santo Domingo city dedicated to the purchase

and sale of materials, parts and constructions accessories, is in a boom of growth,

standing out among its competitors, ensuring a high status in the market and standing

out to the different inconveniences. For this reason the company must have an adequate

accounting process that allows it to have a good operation of its transactions, applying

correctly and in line with current accounting and tax regulations.

In the elaboration this investigative work we used methods, techniques and instruments

with which we have identified: lack of properly supported and reliable financial

statements, which prevents adequate financial information; lack accounts, generating

difficulties when classifying economic operations; lack of chronologically ordered

archives that support commercial operations, as well as lack of control of the financial

movement, causing problems with the application of basic accounting standards.

ÍNDICE GENERAL

INDICE GENERAL

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

INDICE DE TABLAS

INDICE DE GRÁFICOS

INTRODUCCIÓN ... 1

Planteamiento del problema ... 2

Formulación científico ... 3

Objeto de investigación ... 3

Campo de acción ... 3

Identificación de la línea de investigación ... 3

Objetivo general ... 3

Objetivos específicos ... 3

Idea a defender ... 4

Variables de la investigación ... 4

Justificación del Tema ... 4

Metodología de investigación a emplear ... 5

CAPÍTULO I ... 6

1

MARCO TEÓRICO ... 6

1.1

ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 6

1.2

Análisis de las distintas posiciones teóricas sobre el objeto de investigación.6

1.2.1

Contabilidad ... 6

1.2.2

Importancia ... 7

1.2.3

Objetivos ... 7

1.2.4

Finalidad de la contabilidad ... 7

1.2.5

Clasificación de Contabilidad. ... 7

Contabilidad Financiera. ... 8

Contabilidad de Servicios ... 8

Contabilidad Comercial... 8

1.2.6

Proceso Contable ... 9

Comprobantes o Documentos fuentes. ... 10

Comprobante de Ingreso ... 10

Comprobante de Egreso... 10

Factura ... 10

Plan de Cuentas ... 10

Manual de cuentas ... 11

Estado de Situación Inicial. ... 11

Libro Diario. ... 12

Libro Mayor. ... 12

Balance de Comprobación. ... 12

Ajustes. ... 12

Cierre de libros ... 12

Cierre Definitivo ... 13

Estados Financieros ... 13

Estado de resultados integrales ... 13

1.2.7

Información Financiera. ... 16

Importancia de la información financiera. ... 16

Objetivos de la información financiera. ... 17

Análisis financiero ... 17

1.3

Validación crítica en base a las distintas posiciones teóricas sobre el objeto

de investigación. ... 21

1.4

Conclusiones parciales del capítulo ... 21

2

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 23

2.1

Caracterización de la empresa en el contexto institucional. ... 23

2.2

Descripción del procedimiento metodológico para el desarrollo de la

investigación. ... 23

2.2.1

Modalidad de la investigación. ... 23

Cualitativo ... 24

Cuantitativo ... 24

2.2.2

Tipos de investigación ... 24

Investigación de campo ... 24

Investigación descriptiva... 24

2.2.3

Métodos, técnicas e instrumentos de la investigación. ... 24

Métodos ... 24

Técnicas ... 25

Instrumentos de la Investigación ... 25

2.2.4

Población y muestra ... 26

Población ... 26

Muestra ... 26

2.2.5

Interpretación de resultados ... 26

Entrevista aplicada al Sr. German Vicente Chasiluisa Untuña, propietario de

“CONSTRUCCIONES CHASILUISA”. ... 27

Entrevista aplicada al contador de “CONSTRUCCIONES CHASILUISA”. ... 28

Encuesta aplicada a proveedores de la empresa “CONSTRUCCIONES

CHASILUISA” ... 30

2.2.6

Verificación de la idea a defender ... 31

2.3

Propuesta del Investigador ... 32

2.4

Conclusiones parciales del capítulo. ... 33

CAPITULO III ... 34

3

Validación y evaluación de resultados. ... 34

3.1

Título de la propuesta: proceso contable e información financiera de la

empresa “Chasiluisa Untuña German Vicente” de la ciudad de santo domingo, periodo

2015.

34

3.2

Procedimiento de la aplicación de los resultados de la investigación. ... 34

3.2.1

Justificación ... 34

3.2.2

Objetivos de la propuesta ... 35

3.2.2.1

Objetivo general ... 35

3.2.2.2

Objetivos específicos ... 35

3.2.2

Levantamiento de información de la empresa ... 35

Información de la empresa ... 35

Misión ... 36

Visión ... 36

Valores corporativos ... 36

3.2.3

Estructura organizacional propuesto. ... 37

3.2.4

Manual de procesos contables ... 37

Manual de funciones ... 41

Comprobante de Ingreso ... 46

Comprobante de egreso ... 46

Vale de caja ... 47

Tarjeta Kardex ... 48

3.2.6

Plan de Cuentas ... 48

Manual de procedimientosº del plan de cuentas ... 52

Libros ... 56

Informe ... 68

3.2.7

VALIDACIÓN DE LA PROPUESTA ... 71

3.2.8

CONCLUSIONES Y RECOMENDACIONES ... 71

Conclusiones ... 71

Recomendaciones ... 73

BIBLIOGRAFÍA

INDICE DE TABLAS

Tabla 1 Componentes de la población.

... 26

Tabla 2 Encuesta a proveedores.

... 30

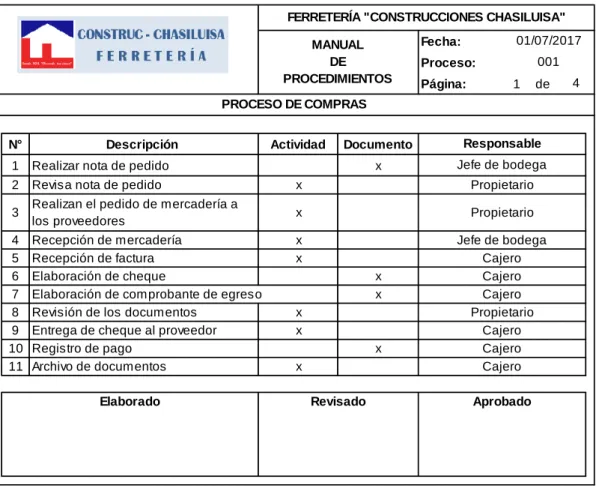

Tabla 3 Manual de proceso de compras

... 37

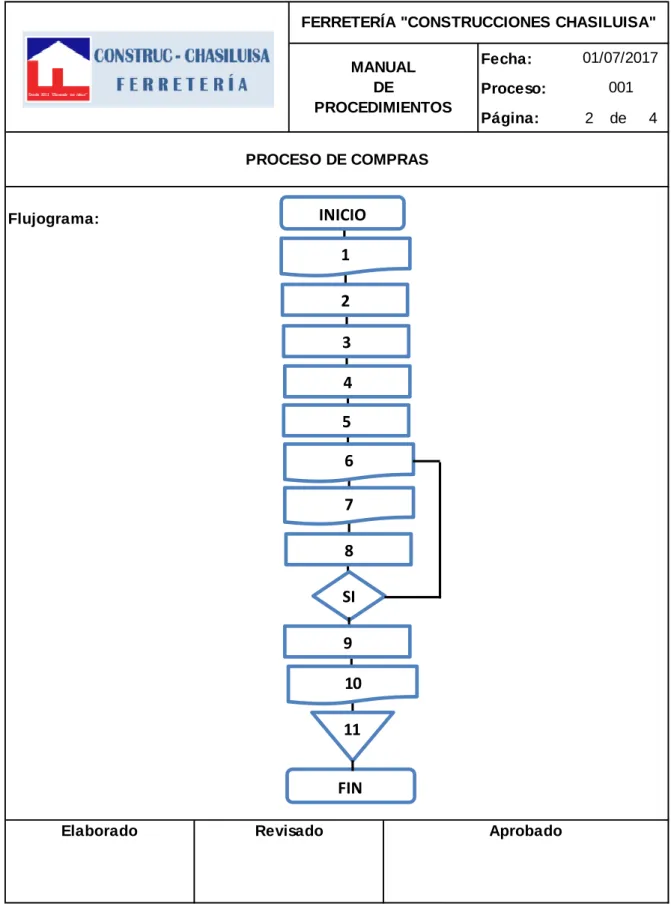

Tabla 4 Flujograma de proceso de compras

... 38

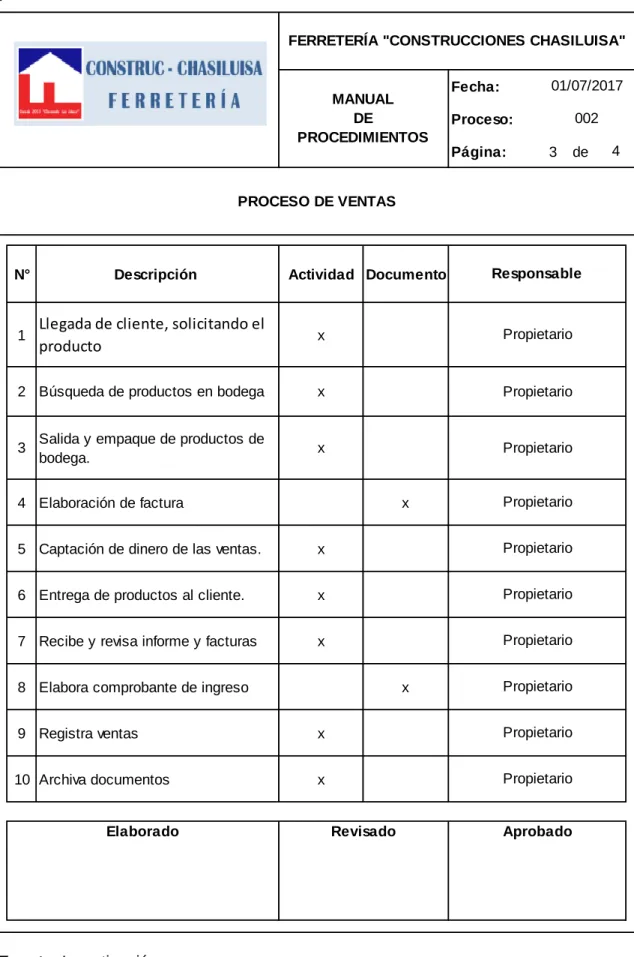

Tabla 5 Manual de proceso de ventas

... 39

Tabla 6 Flujograma de proceso de ventas

... 40

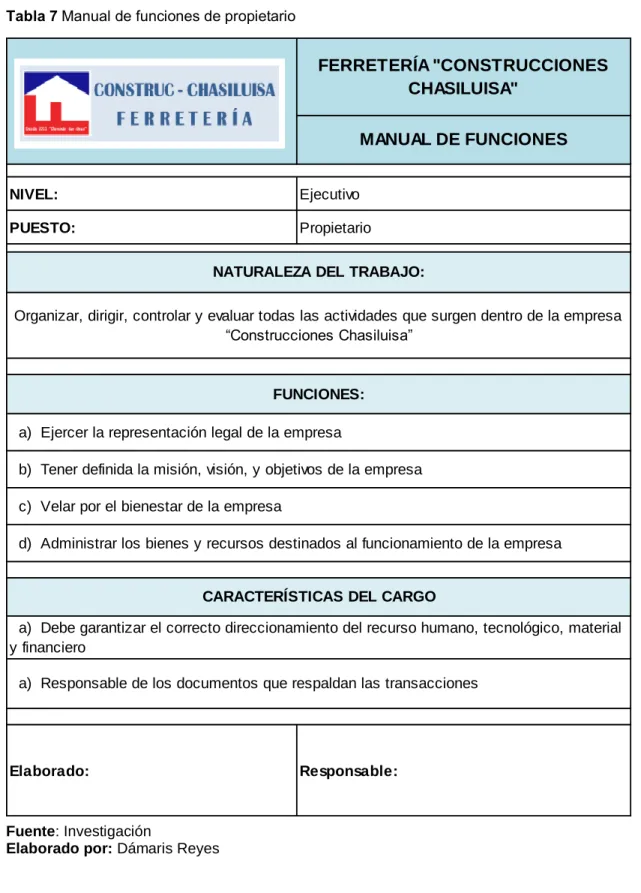

Tabla 7 Manual de funciones de propietario

... 41

Tabla 8 Manual de funciones de contador

... 42

Tabla 9 Manual de funciones de cajero

... 43

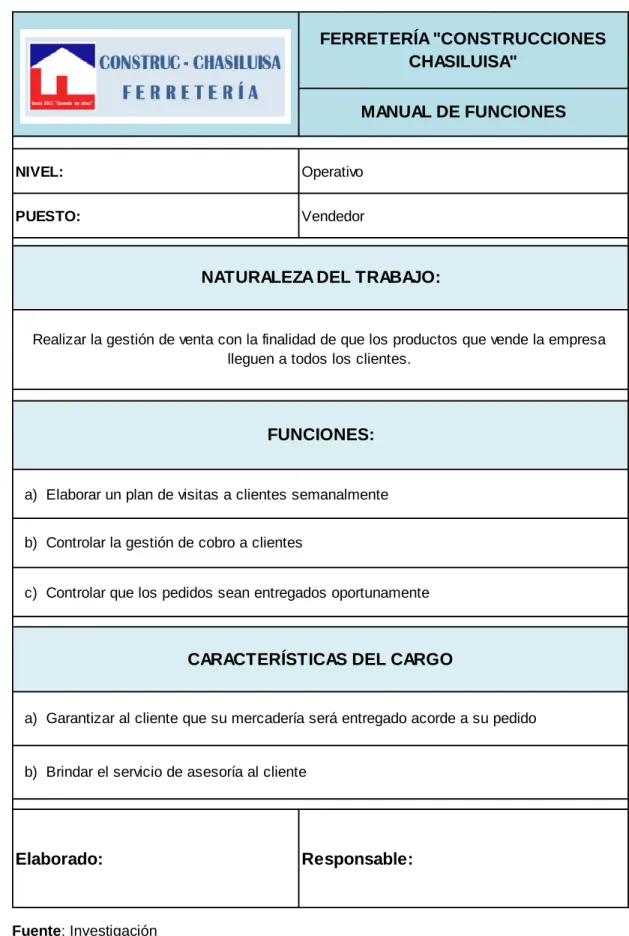

Tabla 10 Manual de funciones de vendedor

... 44

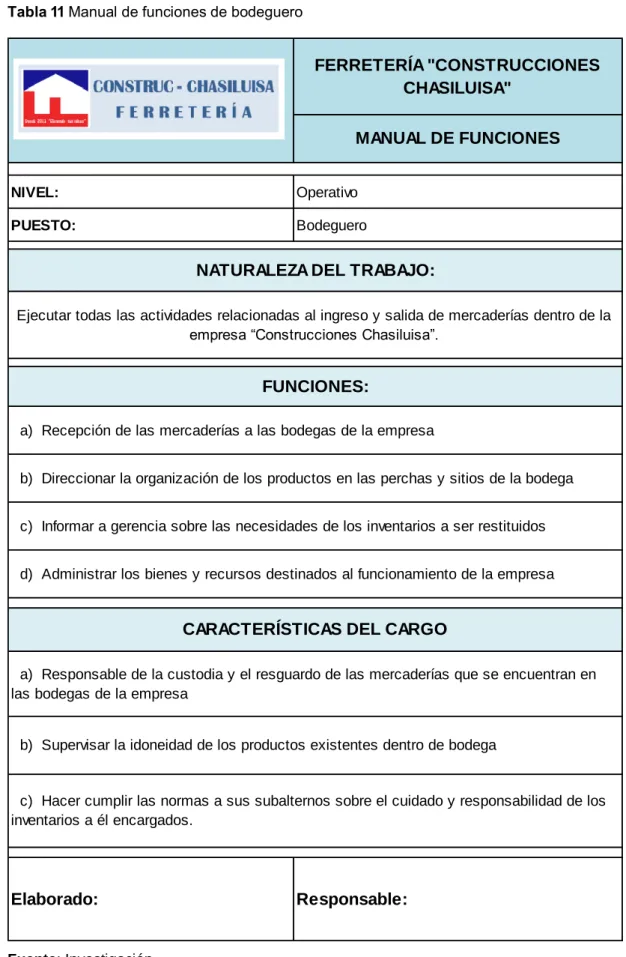

Tabla 11 Manual de funciones de bodeguero

... 45

Tabla 12 Kardex

... 48

Tabla 13 Plan de Cuentas ... 49

Tabla 14 Manual de Cuentas

... 52

INDICE DE GRÁFICOS

Gráfico 1 Índice de rotación de solvencia ... 18

Gráfico 2 Índice de liquidez inmediata o prueba ácida ... 19

Gráfico 3 Índice de rotación de inventarios a activo corriente. ... 19

Gráfico 4 Índice de rotación de inventarios ... 19

Gráfico 5 Índice de permanencia de inventarios ... 20

Gráfico 6 Índice de rotación de cuentas por cobrar ... 20

Gráfico 7 Índice de rotación de permanencia de cuentas por cobrar ... 21

Gráfico 8 Estructura del proceso contable. ... 32

Gráfico 9 Organigrama estructural de la empresa “Construcciones Chasiluisa” ... 37

Gráfico 10 Comprobante de ingreso ... 46

Gráfico 11 Comprobante de ingreso ... 47

ÍNDICE DE ANEXOS

Anexo 1: Carta de aprobación del perfil ...

Anexo 2: Carta de acepción de la empresa ...

Anexo 3: Libro diario ...

Anexo 4: Mayorización ...

Anexo 5: Kárdex ...

Anexo 6: Resumen de ventas ...

Anexo 7: Resumen de compas ...

Anexo 8: Depreciaciones ...

Anexo 9: Cálculo de impuesto a la renta ...

Anexo 10: Rol de pagos ...

Anexo 11: Formato de entrevista dirigida al propietario ...

Anexo 12: Formato de entrevista dirigida al contador ...

Anexo 13: Formato de encuesta dirigido a proveedores ...

INTRODUCCIÓN

Los procesos contables son importantes dentro de una empresa, ya que nos permite

conocer con exactitud la situación real económica y financiera, por lo cual se transforma en

un documento esencial para la toma de decisiones en el área financiera de una empresa.

La actualidad económica que vive la sociedad y la relevancia que sobrelleva a las

organizaciones de mejora continua en los sistemas y mecanismos para obtener la

información financiera para obtener la información financiera de grandes, medianas y

pequeñas empresas en el Ecuador.

Con el acelerado crecimiento de las empresas comerciales en la ciudad de Santo Domingo

han descuidado la información financiera; tal es el caso de la empresa Construcciones

Chasiluisa quien desconoce cuál es la ganancia de su negocio por lo cual se requiere de

la implementación de un proceso contable que analice, registre, clasifique e interprete

adecuadamente la información y de esta manera conocer la situación global de la misma.

De acuerdo a la búsqueda realizada en el Centro de Documentación e Información

Científica (CDIC), se ha investigado y se obtuvo que no existe un tema similar al tema

propuesto, sino temas relacionados como los siguientes:

Sistema contable para mejorar el control de la información financiera en la ferretería

Yeline en Santo Domingo de los Tsáchilas, 2011, Autora Arrobo Armijos Luz María,

Asesora Mgs. Martínez Amanda.

Diseño de un sistema contable para mejorar la calidad de información y

presentación de los procesos contables en el comercial de electrodomésticos Santo

Domingo, 2010, Autora Rea Chisaguano María Mercedes, Asesora Mgs. Alarcón

Piedad.

Sistema contable para mejorar la gestión financiera y administrativa de la empresa

2

PLANTEAMIENTO DEL PROBLEMA

La empresa “CONSTRUCCIONES CHASILUISA” del Sr. Chasiluisa Untuña German

Vicente, inició sus actividades el 07 de julio 2011, se encuentra ubicada en la provincia de

Santo Domingo de los Tsáchilas, ciudad Santo Domingo, Av. Aquepí y Rio Toachi a una

cuadra del ECU 911, persona natural no obligada a llevar contabilidad, su actividad

principal es venta al por mayor y menor de materiales, piezas y accesorios de construcción.

Luego de haber realizado la visita previa a las instalaciones de la empresa y a través de un

proceso de análisis y observación directa se determinó las siguientes problemáticas:

Los asientos contables no son realizados a tiempo ni por cada operación que la

empresa realiza diariamente, dificultando contar con información contable

debidamente respaldada y confiable.

No se cuenta con archivos cronológicamente ordenados que sustenten las

operaciones diarias de la empresa, lo que puede ocasionar traspapelación o

pérdida de los documentos que sustenten las transacciones comerciales lo que

incrementa el riesgo tributario.

No hay un control en las cuentas como: caja, bancos y clientes, lo que impide

conocer si se cuenta con la liquidez requerida que coadyuve a una mejor

información financiera respecto a las obligaciones a corto y mediano plazo.

Carece de un plan de cuentas que permita identificar de manera cronológica y

ordenada los movimientos de la empresa en cada una de las operaciones que

realiza.

En consecuencia no cuenta con estados financieros debidamente sustentados y

confiables lo que impide realizar una información financiera adecuada y la toma de

decisiones eficientes y técnicamente respaldadas.

FORMULACIÓN CIENTÍFICA

¿Con la aplicación de un proceso adecuado se puede mejorará la información financiera

de la empresa “CONSTRUCCIONES CHASILUISA”, de la ciudad de Santo Domingo,

periodo 2015?

Delimitación del problema

La presente investigación se llevara a efecto en la empresa “Chasiluisa Untuña Germán

Vicente” con nombre Construcciones Chasiluisa, está dedicada a la venta al por mayor y

menor de materiales, piezas y accesorios de construcción, materiales eléctricos y ferretería

en general, ubicada en el cantón Santo Domingo provincia de Santo Domingo de los

Tsáchilas.

El período considerado para la presente investigación será del mes de diciembre 2015.

Objeto de investigación y campo de acción

OBJETO DE INVESTIGACIÓN: Contabilidad comercial – proceso contable

CAMPO DE ACCIÓN: Información financiera

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN

Gestión de la información contable

OBJETIVO GENERAL

Diseñar un proceso contable para el mejoramiento de la información financiera de la

empresa “CONSTRUCCIONES CHASILUISA” de la ciudad de Santo Domingo, periodo

2015.

OBJETIVOS ESPECÍFICOS

Fundamentar científicamente y teóricamente los temas relacionados a la

contabilidad, procesos contables e información financiera.

Diagnosticar la situación actual de la empresa “CONSTRUCCIONES CHASILUISA”

con la aplicación de métodos, técnicas e instrumentos de la investigación

Realizar un proceso contable que permita consolidar las operaciones financieras

4

IDEA A DEFENDER

Con la elaboración de un proceso contable basado en un plan de cuentas ajustado a las

necesidades de la empresa, las cuales se registran en el libro diario todas las operaciones

para ser resumidas en el libro mayor, posterior en el balance llegando a los estados

financieros, permitirá mejorar la información financiera.

VARIABLES DE LA INVESTIGACIÓN

Variable independiente: Proceso contable

Variable dependiente: Información financiera

JUSTIFICACIÓN DEL TEMA

A aquellos estudiantes que están reforzando sus conocimientos o también se encuentran

en el proceso de obtener su título, puedan usarlo como una base de información para poder

adquirir mayor erudición respecto a lo ya aprendido en la universidad, estando en un

proceso de fácil obtención y alcance para todos los estudiantes siendo de fácil estudio y

comprensión.

Con el diseño de proceso contable para la empresa, y aplicándola a su realidad es una

excelente herramienta que ayudará a sustentar de información correcta y veraz ostentando

una correcta guía de operaciones financiera disminuyendo o evitando sanciones tributarias.

La empresa Construcciones Chasiluisa para la toma de decisiones correcta, necesita tener

un flujo de datos constantes y precios permitiendo hacer frente a la competencia; también,

para poder crecer la empresa requiere información contable que sea confiable.

La actual investigación sirve a empresas afines prefieran la explicación aquí expuesta, la

emisión pertinente de informes contables, a través de datos veraces permite la correcta

toma de decisiones oportunamente y ayuda a la expansión de la empresa.

METODOLOGÍA DE INVESTIGACIÓN A EMPLEAR

En esta investigación se usó dos modalidades cuali-cuantitativo haciendo énfasis en lo

cuantitativo. Se aplicó el Cualitativo debido al uso de métodos teóricos; y cuantitativo por

su fracción numérica y analizando la información de los datos previamente recolectados

los cuales fueron justificados en el proceso de investigación.

6

CAPÍTULO I

1

MARCO TEÓRICO

1.1

ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La presente investigación se va realizar en la empresa “CONSTRUCCIONES

CHASILUISA” de la ciudad de Santo Domingo de los Tsáchilas, en el cual se evidencia la

inexistencia de un proceso contable para la empresa comercial, que en la actualidad le

hace falta para generar una información real, precisa y oportuna que le permita determinar

la toma de decisiones, por esta razón se propone un proceso contable innovado para

mejorar la información financiera.

1.2

ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

1.2.1 Contabilidad

La contabilidad puede definirse como el sistema de información que permita identificar,

clasificar, registrar, resumir interpretar, analizar y evaluar, en términos monetarios, las

operaciones y transacciones de una organización.

Aunque aparentemente la contabilidad es un campo altamente técnico que solo pueden

entender las personas preparadas en el tema, todo el mundo, a diario, practica la

contabilidad.

Cuando se prepara un presupuesto para el hogar, se concilia una cuenta bancaria o se

elabora una declaración de renta están utilizándose conceptos e información contable.

(Díaz, 2011, pág. 4)

“Es la técnica fundamental de toda actividad económica que opera por medio de un sistema

dinámico de control e información que se sustenta tanto en un marco teórico, como en

normas internacionales. (Zapata, 2011, pág. 8)

pueda tomar decisiones correctas y a tiempo, que permitan sobrevivir, mantenerse o crecer

a la organización.

1.2.2 Importancia

La contabilidad, es de gran importancia porque todas las empresas tienen la necesidad de

llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá, mayor

productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados

por la contabilidad son imprescindibles para obtener información de carácter legal.

(Contables.US, 2011, pág. 1)

1.2.3 Objetivos

Conocer y demostrar los recursos que controla un ente económico.

Comprender las obligaciones de un ente económico, originadas en la transferencia

de recursos a otros entes económicos.

Conocer el resultado derivado de las operaciones en determinado periodo.

Tomar decisiones relacionadas con crédito e inversión.

Ejercer control sobre las operaciones del ente económico.

Contribuir a la evaluación del beneficio o impacto social que la actividad económica

de una empresa representa para la comunidad. (Sinisterra, Polanco, & Henao,

2011, pág. 18)

1.2.4 Finalidad de la contabilidad

La contabilidad tiene como finalidad determinar la situación de la empresa en su comienzo,

controlar las variaciones que se van produciendo a lo lardo del ejercicio económico y

determinar, asimismo, el resultado del periodo y la situación de la empresa al final del

ejercicio. (Pombo, 2014, pág. 7)

1.2.5 Clasificación de Contabilidad.

Contabilidad de Costos

8

relacionado con los costos de producción, distribución, venta, administración y

financiamiento. (Colín, 2014, pág. 7)

Contabilidad Financiera.

La contabilidad financiera proporciona información a usuarios externos e internos con el fin

de facilitar la adopción de decisiones. La síntesis de esta información se realiza a través

de la presentación de los estados contables, que representan la imagen fiel de patrimonio,

la situación financiera y el resultado de la empresa. (Wanden, Daza, & Calatrava, 2014,

pág. 17)

Contabilidad de Servicios

Se registran las operaciones de las empresas dedicadas a la venta y prestación de

servicios, o a la venta de capacidad profesional. En este grupo se incluyen: entidades

bancarias, instituciones educativas, hospitales, clínicas, talleres de servicio, empresas de

turismo, servicio de trasporte, empresas de asesoría profesional. (Díaz, 2011, pág. 6)

Contabilidad Comercial

Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no

financieros. Ejemplos: almacenes de calzado, de electrodomésticos, empresas de

trasporte, de seguridad y vigilancia.

La contabilidad comercial, es la rama de la contabilidad centrada en la actividad de un

comercio. Gracias a la contabilidad, el comercio logra tener registros de todas sus

operaciones que puedan cuantificarse en términos de dinero. (Zapata, 2011, pág. 9)

Se registra las operaciones de las empresas o negocios dedicados a la compra y venta de

bienes o mercancías, sin ningún proceso adicional de trasformación de estas. (Díaz, 2011,

pág. 5)

La contabilidad comercial nos permite llevar un control de todos los ingresos y egresos de

la empresa además de las diferentes actividades que se realizan en la misma y así prever

problemas los posibles problemas futuros.

1.2.5.4.1 Importancia de la contabilidad comercial.

entidades comerciales, industriales de servicio, de servicios públicos y privados y se utilizan

en la toma de decisiones.

La contabilidad proporciona información sobre todos los hechos con trascendencia

económica derivados de la actividad de la empresa, facilitando a los responsables de la

gestión la adopción de decisiones sobre la marcha de la misma, por tanto, es una valiosa

herramienta al servicio de la empresa y sus gestores. (Vertice, 2011, pág. 15)

1.2.5.4.2 Objetivos de la contabilidad comercial

Proporcionar información a dueños, accionistas, bancos y gerentes, con relación a

la naturaleza del valor de las cosas que el negocio deba a terceros.

Suministrar información razonada, con base en registros técnicos, de las

operaciones realizadas por un ente privado o público.

Realizar Registros con bases en sistemas y procedimientos técnicos adaptados a

la diversidad de operaciones que pueda realizar un determinado ente. (Hidalgo,

2011, pág. 1)

1.2.6 Proceso Contable

La materia prima de la contabilidad está compuesta por hechos económicos que pueden

contabilizarse; es decir, que pueden contabilizarse; es decir que representan un

intercambio financiero y pueden expresarse en términos monetarios. En general, se está

frente a un hecho económico cuando una transacción afecta a los derechos y obligaciones

de la empresa. (Díaz, 2011, págs. 14-15)

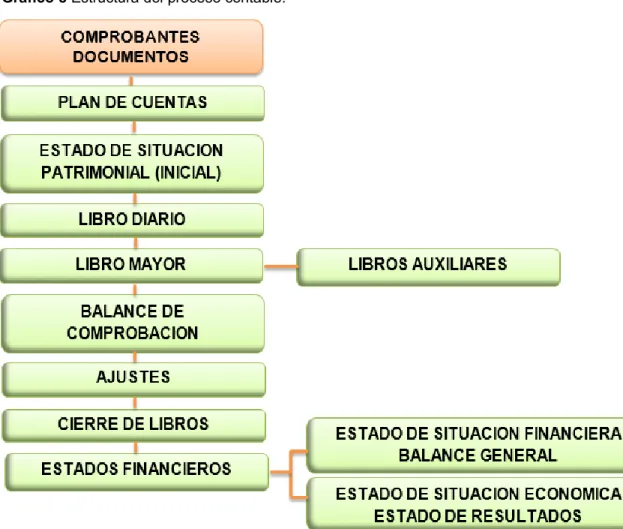

El ciclo contable contiene:

1.

Comprobantes o Documentos fuentes

2.

Estado de Situación Inicial

3.

Libro Diario

4.

Libro Mayor

5.

Libros Auxiliares

10

7.

Ajustes y Resultados

8.

Cierre de Libros

9.

Estados Financieros.

10. Análisis financieros (Valdivieso, 2011, pág. 33)

Comprobantes o Documentos fuentes.

Los comprobantes son la fuente u origen de los registros contables respaldan todas y cada

una de las transacciones que se realiza en la empresa.

Los comprobantes más utilizados son:

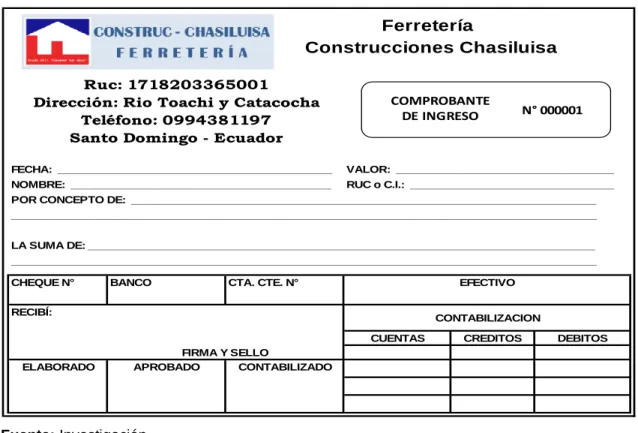

Comprobante de Ingreso

Es aquel que se utiliza en el negocio para registrar las transacciones comerciales que

originan ingreso en efectivo o en cheque, por ventas de mercaderías, comisiones obtenidas

por el comerciante, pagos efectuado por los clientes. (Bravo, 2011, pág. 47)

Comprobante de Egreso

Es una constancia escrita en donde se registra los desembolsos de dinero, ya sea por

compra de activos, pago de impuestos, pago de deudas, pago de sueldos y salarios.

(Bravo, 2011, pág. 48)

Factura

Es el documento que el vendedor entrega al comprador con el detalle de las mercaderías

vendidas o servicios prestados, indicando cantidad, especificaciones, precio (unitario y

total), condiciones de pago (crédito y/o contado), impuestos fiscales (ICE) e (IVA), número

de RUC. (Bravo, 2011, pág. 45)

Plan de Cuentas

actividad lo cual se constituye como modelo de información y control de una realidad

económica concreta.

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia

estados financieros y estadísticos de importancia transcendente para la toma de

decisiones, y posibilitar un adecuado control que desea la gerencia de la empresa y se

elabora atendiendo los conceptos de contabilidad generalmente aceptados y las normas

de contabilidad. (Zapata, 2011, págs. 24, 27)

Por lo anterior, un plan de cuentas debe ser específico y particularizado. Además debe

reunir las siguientes características:

Sistemático en el ordenamiento y presentación.

Flexible y capaz de aceptar nuevas cuentas.

Homogéneo en los agrupamientos practicados.

Claro en la denominación de las cuentas seleccionadas.

Manual de cuentas

El manual de cuentas se denomina a la descripción de cada una de las cuentas

involucradas dentro de un plan de cuentas y que se utiliza en el desarrollo de la práctica

contable. (Zapata, 2011, pág. 21)

Estado de Situación Inicial.

Se elabora al iniciar las operaciones de la empresa con los valores que conforman el activo,

el pasivo y el patrimonio de la misma.

Con esta información se procede a la «aperturas de libros». (Bravo, 2011, pág. 49)

El balance de situación inicial se puede presentar de dos formas:

12

En forma de reporte u vertical.

Libro Diario.

Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica

todas las operaciones de la empresa, el registro se realiza mediante asientos contables, a

los que se los denominan también jornalización. (Bravo, 2011, pág. 50)

Libro Mayor.

Pertenece al grupo de libros principales, en este libro se registran en forma clasificada y de

cuentas todos los asientos jornalizados previamente en el diario. Los valores registrados

en él Debe del Diario, pasan al Debe de una cuenta de mayor y los valores registrados en

el Haber del Diario del Haber de una cuenta de Mayor, este proceso se lo denomina

MAYORIZACIÓN. (Bravo, 2011, pág. 52)

Balance de Comprobación.

Permite resumir la información contenida en los registros realizados en el Libro Diario y

Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros.

Verifica y demuestra la igualdad numérica entre él debe y el haber. (Bravo, 2011, pág. 53)

Ajustes.

Se elaboran al término de un periodo contable o ejercicio económico. Los Ajustes contables

son estrictamente necesarios para q las cuentas que han intervenido en la contabilidad de

la empresa demuestren su saldo real o verdadero y faciliten la información de los estados

financieros. (Bravo, 2011, pág. 55)

Cierre de libros

Los asientos de cierre de libros se elaboran al finalizar el ejercicio económico o periodo

contable con el objeto de:

Centralizar o agrupar las cuentas que ocasionan gasto o egreso

Centralizar o agrupar las cuentas que generan renta o ingreso

Determinar el resultado final, el mismo que puede ser:

2. Perdida o déficit (Bravo, 2011, pág. 57)

Cierre Definitivo

Algunos autores realizan un asiento para cerrar todas las cuentas que han intervenido en

la contabilidad de la empresa, para lo cual debitan las cuentas de Pasivo y Patrimonio y

acreditan las cuentas de activo.

Estados Financieros

La contabilidad tiene como uno de sus principales objetivos el conocer la situación

económica y financiera de la empresa al término de un periodo contable o ejercicio

económico, el mismo que se logra a través de la preparación de los siguientes estados

financieros:

1.

Estado de resultados integrales

2.

Notas a los estados financieros. (Bravo Valdivieso, Contabilidad General, 2013, pág.

59)

Estado de resultados integrales

Denominado también estado de pérdidas y ganancias, estado de rentas y gastos, estado

de operaciones. Se elabora al finalizar el periodo contable con el objeto de determinar la

situación económica de la empresa.

El estado de resultados contiene:

Nombre o razón social

Nombre del estado financiero

Fecha (periodo al que corresponden los resultados)

Ingresos operacionales

Costos

Gastos operacionales

14

Ingresos no operacionales u otros ingresos

Gastos no operacionales u otros gastos

Resultado final

Participaciones y cálculo de impuestos

Firmas de legalización

1.2.6.15.1 Ingresos

Los ingresos se clasifican en:

Ingresos operacionales, e

Ingresos no operacionales u otros ingresos

Los ingresos operacionales incluyen todos los ingresos obtenidos por la venta de un

producto o servicio.

Los ingresos no operacionales son aquellos que no se relacionan en forma directa con las

principales actividades del negocio, tales como:

Intereses sobre documentos por cobrar

Utilidad en venta de activos fijos

1.2.6.15.2 Gastos

Los gastos se clasifican en:

Gastos operacionales,

Gastos no operacionales u otros gastos

Los gastos operacionales son los desembolsos en los que incurre la empresa para cumplir

con su actividad principal.

Intereses sobre documentos o hipotecas por pagar

Perdida en venta de activos fijos

1.2.6.15.3 Clasificación de los gastos

Gastos de administración

Son todos los gastos que se relacionan en forma directa con la oficina o departamento

administrativo.

Gastos de venta

Son todos los gastos que se relacionan directamente con la oficina o departamento de

ventas.

Gastos financieros

Se relacionan con los intereses que paga la empresa a los bancos o financieras por los

préstamos concedidos para su financiamiento.

1.2.6.15.4 Resultado final

El resultado final obtenido por la empresa al término de un ejercicio económico, puede ser

utilidad o pérdida.

Utilidad

Denominado también ganancia o superávit, se obtiene, cuando los ingresos o rentas son

mayores que los gastos o egresos.

Pérdida

Denominado también déficit, de determina, cuando los gastos o egresos son mayores que

las rentas o ingresos.

Formas de presentación

El estado de pérdidas y ganancias se puede presentar:

16

2.

En forma de T u horizontal (Bravo Valdivieso, Contabilidad General, 2013, págs.

191-194)

1.2.7 Información Financiera.

La información financiera es una de las principales responsabilidades del área de finanzas

la cual generar información, tarea que se efectúa a través del departamento de

contabilidad. A esta información se la conoce como información financiera o información

contable y lo que la distingue de otras clases de información, además de su origen, es el

hecho de que su contenido se refiere a eventos y transacciones que ya realizo o que espera

realizar una empresa, descritos básicamente en cantidades expresadas en términos

monetarios.

En resumen, la información financiera es elaborada por un departamento del área de

finanzas (departamento de contabilidad), sus datos se refieren a las transacciones o

eventos ya sucedidos (informes históricos) o bien que se estima que van a suceder

(información proyectada) y están cuantificados en dinero.

Dicho en términos de aspecto cuantitativo de la información financiera, el sujeto que realiza

la medición es un profesionista conocido como contador, el objeto que va a ser medido son

las transacciones y eventos realizados o que realizará una empresa, la medida que se va

a emplear es el dinero y los criterios para la cuantificación están establecidos por un

conjunto de normas que se conocen con el nombre de normas de Información Financiera

o Principios de Contabilidad Generalmente Aceptados. (Santillán, Torres, & Gonzalez.,

2014, pág. 52)

La información financiera es la que produce la contabilidad, indispensable para la

administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada

para el uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta

información hace que se produzcan los estados financieros. La información financiera se

ha convertido en un conjunto integrado de estados financieros y notas para expresar, cual

es la situación financiera, resultado de operaciones y cambios en la situación de una

empresa.

Importancia de la información financiera.

medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de

la empresa y tomar decisiones de carácter económico sobre la misma.

Objetivos de la información financiera.

Los estados financieros básicos deben cumplir el objetivo de informar sobre la situación

financiera de la empresa en cierta fecha, y los resultados de sus operaciones y cambios

por el periodo contable terminado.

Por medio de la información financiera, las empresas pueden comunicar su situación y

llevar al interesado a fijar cierto punto de vista o una posición. La capacidad de la

información financiera es la de trasmitir datos que satisfaga el usuario, la cual debe servirles

para:

Tomar decisiones de inversión y crédito.

Conocer la solvencia y liquidez de la empresa, así como su capacidad para generar

recursos.

Evaluar el origen, características y rendimiento de los recursos financieros del

negocio.

Conocer sobre el manejo del negocio y evaluar la gestión de la administración.

La información financiera permite al usuario formarse un juicio sobre:

El nivel de rentabilidad.

La posición financiera, que incluye su solvencia y liquidez.

La capacidad financiera de crecimiento.

El flujo de fondos.

Análisis financiero

18

Gráfico 1

Índice de rotación de solvencia

1.

Análisis vertical

2.

Análisis horizontal

1.2.7.3.1 Análisis vertical

Se refiere al estudio de los estados financieros a determinada fecha o periodo sin

relacionarlos o compararlos con otros.

El análisis vertical tiene la característica de estático y únicamente permite la obtención de

índices financieros por la comparación porcentual de las cuentas respeto de subgrupos,

grupos y sectores financieros. Es un análisis estático por que estudia la situación

económica o financiera en un momento determinado sin tener en cuenta los cambios

ocurridos a través del tiempo.

1.2.7.3.2 Análisis horizontal

Se basa en la comparación entre dos o más estados financieros. El análisis horizontal tiene

la característica de dinámico y permite la obtención de índices, porcentajes más objetivos

y confiables. Es un análisis dinámico porque se ocupa del cambio o movimiento de cada

cuenta de un periodo a otro.

1.2.7.3.3

Indicadores financieros

Es el resultado de establecer la relación numérica entre dos cantidades; estas dos

cantidades son dos cuentas diferentes del balance general y el estado de pérdidas y

ganancias.

El análisis por razones o índices señala los puntos fuertes y débiles de una empresa,

además indica probabilidades y tendencias. (Bravo Valdivieso, Contabilidad General, 2013,

pág. 291)

Índice de solvencia

Gráfico 2

Índice de liquidez inmediata o prueba ácida

Gráfico 3

Índice de rotación de inventarios a activo corriente.

Gráfico 4

Índice de rotación de inventarios

Índice de solvencia

=

Activo corriente

Pasivo corriente

Fuente:

Contabilidad General – Mercedes Bravo Valdivieso

Elaborado por:

Dámaris Reyes

Estándar entre 1.5 y 2.5 (depende del tipo o naturaleza de la empresa)

Índice de liquidez inmediata o prueba ácida

Mide la capacidad de pago inmediato que tiene la empresa frente a sus obligaciones

corrientes. Es un índice más rígido para medir la liquidez de la empresa.

Prueba ácida

=

Activo corriente-inventarios-gastos prepagados

Pasivo corriente

Fuente:

Contabilidad General – Mercedes Bravo Valdivieso

Elaborado por:

Dámaris Reyes

Estándar entre 0.5 hasta 1.0

Índice de inventarios a activo corriente

Indica la proporción que existe entre los rubros menos líquidos del activo corriente y el total

de activo corriente. Mide la liquidez del grupo.

Índice de inventarios a activo corriente

=

Inventarios

Activo Corriente

Fuente:

Contabilidad General – Mercedes Bravo Valdivieso

Elaborado por:

Dámaris Reyes

Índice de rotación de inventarios

Señala el número de veces que el inventario de productos terminados o mercaderías de

ha renovado como resultado de las ventas efectuadas en un periodo determinado.

Índice de rotación de inventarios

=

Costo de Ventas

Promedio de inventarios

20

Gráfico 5

Índice de permanencia de inventarios

Elaborado por:

Dámaris Reyes

Permanencia de inventarios

Se refiere al número de días que, en promedio, el inventario de productos terminados o

mercaderías ha permanecido en las bodegas antes de venderse.

Permanencia de inventarios

=

360 (días)

Rotación de inventarios

Fuente:

Contabilidad General – Mercedes Bravo Valdivieso

Elaborado por:

Dámaris Reyes

Rotación de cuentas por cobrar

Establece el número de veces que, en promedio, se han recuperado las ventas a crédito

dentro del ciclo de operación. Es preferible una rotación alta a una rotación lenta. Se deben

tomar en cuenta los problemas derivados de pérdidas de clientes por presión en los cobros

o concesión de plazos reducidos fuera del promedio de la competencia.

El promedio de cuentas por cobrar se obtiene sumando las cuentas por cobrar al inicio del

período más las cuentas por cobrar al final del período y se divide para dos.

Rotación de cuentas por cobrar =

Ventas netas a crédito

Promedio de cuentas por cobrar

Fuente:

Contabilidad General – Mercedes Bravo Valdivieso

Elaborado por:

Dámaris Reyes

Permanencia de cuentas por cobrar

Gráfico 7

Índice de rotación de permanencia de cuentas por cobrar

Permanencia de cuentas por cobrar =

360 (días)

Rotación de cuentas por cobrar

Fuente:

Contabilidad General – Mercedes Bravo Valdivieso

Elaborado por:

Dámaris Reyes

1.3

VALIDACIÓN CRÍTICA EN BASE A LAS DISTINTAS POSICIONES TEÓRICAS

SOBRE EL OBJETO DE INVESTIGACIÓN.

Para el desarrollo del trabajo investigativo se estudió los conceptos de la variable

dependiente e independiente emitidos por los siguientes autores.

Para estudiar el proceso contable iniciamos revisando los conceptos emitidos de los

autores como Moreno Díaz Hernando y lo expresado por Mercedes Bravo Valdivieso el

cual fue tomado el modelo de proceso contable que se desarrolló en base al mismo indica

de forma clara y precisa la serie de pasos o la secuencia que sigue la información contable

desde el origen de la transacción (comprobantes o documentos fuente) hasta la

presentación de los estados financieros.

La segunda variable se refiere a la información financiera respecto a esta temática se

estudió conceptos de los autores María de la Luz Bravo Santillán y Mercedes Bravo

Valdivieso, que ayudarán para el desarrollo de la presente investigación y que explica la

importancia, objetivos, características y una serie de complementos para una buena toma

de decisiones.

1.4

CONCLUSIONES PARCIALES DEL CAPÍTULO

Los temas investigados son analizados y respaldados a través de fuentes bibliográficas

actualizadas físicas y electrónicas, permitiendo profundizar el conocimiento investigador y

el desarrollo del marco teórico, además es una ayuda para el marco metodológico y así

viabilizar la propuesta.

22

empresa, para que la empresa pueda tomar decisiones correctas y a tiempo, que permitan

sobrevivir, mantenerse o crecer a la organización.

También se pudo destacar el proceso contable el cual constituye la serie de pasos o la

secuencia que sigue la información contable desde el origen del hecho comercial hasta la

transacción (comprobantes o documentos fuente) hasta la presentación de los estados

financieros, facilitando la toma de decisiones de los dueños a partir de que cuentan con

información real.

CAPITULO II

2

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1

CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL.

La empresa “CONSTRUCCIONES CHASILUISA”, inició sus actividades el 7 de julio del

2011, es una empresa dedicada a la venta al por mayor y menor de materiales, piezas y

accesorios de construcción, materiales eléctricos y ferretería en general, ubicándose en la

en Av. Aquepí y Rio Toachi a una cuadra del ECU 911, en la ciudad de Santo Domingo.

Las actividades de la Empresa CONSTRUCCIONES CHASILUISA, a más de las

disposiciones legales citadas, están normadas por las siguientes disposiciones específicas

tales como:

Constitución Política de la República del Ecuador.

Ley de Régimen Tributario Interno.

Ordenanzas Municipales.

Principios de contabilidad generalmente aceptados.

2.2

DESCRIPCIÓN

DEL

PROCEDIMIENTO

METODOLÓGICO

PARA

EL

DESARROLLO DE LA INVESTIGACIÓN.

Dentro del presente trabajo se realizó una descripción del proceso metodológico que se

empleó para realizar la implementación del diseño del proceso contable para mejorar la

información financiera de la empresa CONSTRUCCIONES CHASILUISA de la ciudad de

Santo Domingo.

2.2.1 Modalidad de la investigación.

24

Cualitativo

Cualitativa por lo que se analizó el control de la empresa en relación a la información

financiera de tal manera que se evaluó e identifico claramente los problemas y a su vez se

procedió a plantear la propuesta de solución.

Cuantitativo

Es cuantitativa porque se obtuvo información numérica para investigar, analizar y

comprobar con el apoyo de la estadística, se determinó controles en los procesos

numéricos, administrativos y financieros para llevar el manejo de la información financiera

de una forma correcta y confiable.

2.2.2 Tipos de investigación

Investigación de campo

Mediante la investigación de campo se analizó el entorno real y los procedimientos que

existen por lo cual se obtuvieron resultados relevantes con respecto al problema de

investigación.

Investigación bibliográfica

Este tipo de investigación permitió descifrar y encontrar conceptualizaciones y definiciones

de los diferentes autores sobre los procesos contables e información financiera el cual

corresponde al marco teórico mediante libros actualizados de la presente investigación.

Investigación descriptiva

Con este tipo de investigación se obtuvo una excelente percepción del funcionamiento,

procesos que tienen la empresa y los diferentes problemas que ocurran, detallando las

actividades, fenómenos que se observan en el tema

2.2.3 Métodos, técnicas e instrumentos de la investigación.

Métodos

2.2.3.1.1 Inductivo-Deductivo

2.2.3.1.2 Analítico-Sintético

Se aplicó para considerar los hechos particulares de esta investigación analizando cada

uno de los procesos que se realiza en la empresa para que la información sea real y

oportuna.

Técnicas

2.2.3.2.1 Observación

Esta técnica nos permitió tener una mayor amplitud de la empresa, como se realizan todas

las actividades, cuales son los procesos y las falencias que la entidad tiene en su proceso

contable

2.2.3.2.2 Entrevista

Técnica que se utilizó en la recopilación de información mediante el diálogo mantenido en

un encuentro formal y planeado con los entrevistados, obteniendo referencias útiles que

indicaron la problemática ocurrente.

2.2.3.2.3 Encuesta

Se aplicó para obtener datos mediante un cuestionario con preguntas debidamente

diseñado referentes a los temas en cuestión, con el cual se obtuvo información real sobre

el problema estudiado.

Instrumentos de la Investigación

2.2.3.3.1 Guía de Observación

Permitió organizar la observación de los datos recogidos de la empresa Construcciones

Chasiluisa, referentes a las condiciones laborales, actividades y el clima organizacional de

la misma.

2.2.3.3.2 Guía de entrevista

26

2.2.3.3.3 Cuestionario

Este instrumento fue usado para recopilar datos importantes que permitieron saber el grado

de dificultades que mantenía la organización en la información financiera, los motivos para

trabajar en las posibles soluciones, datos basados en las respuestas que nos

proporcionaron los proveedores

,

la misma que se elaboró

con preguntas relacionadas a la

problemática establecida.

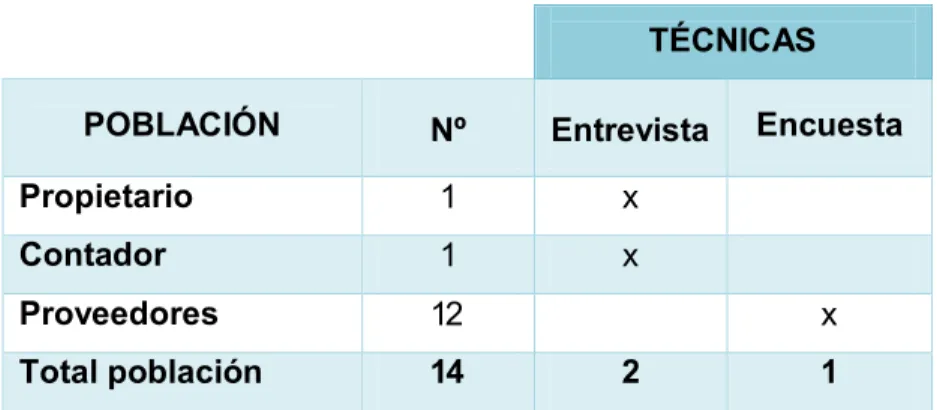

2.2.4 Población y muestra

Población

La población está compuesta por personal que labora en Construcciones Chasiluisa, la

misma que cuenta con 1 Propietario, 1 contador y 12 proveedores

Tabla 1

Componentes de la población.

TÉCNICAS

POBLACIÓN

Nº

Entrevista

Encuesta

Propietario

1

x

Contador

1

x

Proveedores

12

x

Total población

14

2

1

Fuente:

La empresa

Elaborado por

: Dámaris Reyes

Muestra

En la presente investigación no es factible aplicar la fórmula de la muestra, debido al

reducido número de empleados con los que cuenta la empresa, en este caso la población

son los dos trabajadores incluyendo al propietario y los 12 proveedores de Construcciones

Chasiluisa.

2.2.5 Interpretación de resultados

Entrevista aplicada al Sr. German Vicente Chasiluisa Untuña, propietario de

“CONSTRUCCIONES CHASILUISA”.

De la entrevista realizada al propietario de la empresa Construcciones Chasiluisa se pudo

constatar las siguientes aseveraciones:

Pregunta 1. ¿Cree Ud. Que la información presentada por el contador externo

permite tomar correctamente las decisiones de la empresa?

No, la información presentada por el contador no es la adecuada.

Pregunta 2. ¿Le gustaría que la empresa cuente con un proceso contable?

Actualmente la empresa no cuenta con un proceso contable pero me gustaría que se

implementar un proceso ya que la empresa obtendrá mayor rentabilidad, y la información

no estará de manera empírica y así se obtendrá datos reales de la situación económica

actual de la empresa.

Pregunta 3. ¿Qué tipo de control realiza para el manejo de inventarios?

No existe ningún control para el manejo de inventarios en la empresa, únicamente se lleva

en cuenta la cantidad de saldo que está disponible para poder vender y se cuenta en ese

momento.

Pregunta 4. ¿Cuenta la empresa con un registro donde se asientan las operaciones

comerciales?

Se lleva un registro de los movimientos en un cuaderno diario, pero en operaciones

contables no. Porque no contamos con los documentos exactos para realizar este tipo de

operación.

Pregunta 5. ¿Cuenta con archivos físicos que sustenten compras, ventas y gastos

de declaraciones realizadas?

No cuenta con archivos físicos que sustenten las operaciones.

Pregunta 6. ¿Cree usted que al implementar un Proceso Contable se organizara de

28

Sí, mejoraría y seria de mucha ayuda ya que es un proceso que nos va ayudar a

implementar en nuestra empresa, por lo tanto si me gustaría por que se podría tener

información real y precisa permitiendo así una mejor toma de decisiones.

Pregunta 7. ¿Cree usted que el manejo de la cuenta bancaria es el correcto?

No se maneja correctamente, por lo que no se sabe con exactitud el saldo real.

Pregunta 8. ¿Se cuenta con un plan de cuentas acorde a la necesidad de la

empresa?

No existe un plan de cuentas en la empresa, por ende el dueño está de acuerdo en que

diseñe un plan de cuentas acorde a las necesidades de la empresa.

Pregunta 9. ¿Usted tiene establecida una misión, visión?

Sabemos a lo que nos dedicamos, pero no contamos con un documento que demuestre

misión, visión, ni políticas.

Pregunta 10. ¿Proporcionaría la información necesaria de las operaciones que

realiza la empresa para el diseño de un proceso contable?

Sí, siempre y cuando esto traiga beneficios a la empresa

Entrevista aplicada al contador externo de “CONSTRUCCIONES CHASILUISA”.

Pregunta 1. ¿Qué tiempo lleva realizando las declaraciones de la empresa?

Aproximadamente trabajo con el Sr. Germán Chasiluisa 2 años, tres meses.

Pregunta 2. ¿La información es entrega a tiempo para la realización de su respectiva

declaración de impuestos?

Por lo general se le solicita con una semana de anticipación la documentación pero aun

así si se tarda en la entrega de documentos.

En ocasiones, hay veces que la documentación es extraviada

Pregunta 4. ¿Se le entrega algún archivo respaldo de la información declarada?

Por lo general solo se entrega el comprobante de la declaración efectuada

Pregunta 5. ¿Existe un proceso contable en la empresa?

No se realiza procesos contables en la empresa.

Pregunta 6. ¿Dispone la empresa de un catálogo de cuentas actualizado?

La empresa no maneja plan de cuentas.

Pregunta 7. ¿Es correcto el manejo de la cuenta bancaria?

No se realiza dicho proceso.

Pregunta 8. ¿Con relación a los inventarios existe algún documento que sirva para

el informe de existencias?

La empresa no dispone de inventarios, por lo tanto no sabe cuánto tiene en existencias.

Pregunta 9. ¿Conoce usted el costo de ventas de la empresa?

No, se desconoce el costo de ventas de la empresa

Pregunta 10. ¿Se entrega estados financieros al propietario del comercial?

No se realizan estados financieros, solo las declaraciones mensuales.

Pregunta 11.

¿

Existen registros de todas las operaciones que realiza la empresa

?

La empresa no cuenta con registros

Pregunta 12. ¿La empresa cuenta con archivos físicos que sustenten compras,

ventas y gastos?

30

Encuesta aplicada a proveedores de la empresa

“CONSTRUCCIONES

CHASILUISA”

Tabla 2

Encuesta a proveedores.

N°

PREGUNTAS

Opción

Frecue

n.

Absolut

a

Frecuen

.

Relativa

INTERPRETACIÓN

1 ¿Cómo considera usted a la empresa “CONSTRUCCIONE S CHASILUISA”?Pequeña

3

25%

En relación a la investigación

realizada, la mayoría de

encuestados considera que la

empresa es mediana.

Mediana

9

75%

Grande

0

0%

TOTAL

12

100%

2

Basándose en su propia experiencia

con

CONSTRUCCIONES CHASILUISA, usted

aumentaría los tiempos de crédito

que posee con la empresa.

Sí

9

75%

Según el presente análisis se

infiere que los encuestados, en su

mayoría estarían dispuestos a

aumentar el tiempo de crédito.

No

1

8%

Tal vez

2

17%

TOTAL

12

100%

3

¿Cuál es la frecuencia con la que

provee mercaderia a la empresa CONSTRUCCIONES

CHASILUISA?

Semanal

2

17%

La mayoría de los encuestados

manifestaron que la empresa

adquiere productos trimestralmente.

Mensual

4

33%

Trimestral

6

50%

TOTAL

12

100%

4

¿Considera usted que la empresa realiza sus pedidos

oportunamente?

Sí

8

67%

De acuerdo con las encuestas

realizadas la mayoría de

encuestados manifestaron que la

empresa realiza sus pedidos

pertinentemente.

No

0

0%

A veces

4

33%

TOTAL

12

100%

5

¿Conoce usted si la empresa posee un proceso contable?

Sí

3

75%

En relación a la investigación

realizada, un grupo mayoritario

asegura que la empresa no cuenta

con un proceso contable.

No

9

25%

TOTAL

12

100%

6

¿Cuál es la forma de pago que la empresa mantiene con usted?

Efectivo

4

33%

Evidentemente, la mayoría de

encuestados menciona que la

empresa realiza sus pagos

mediante transferencias bancarias.

Cheque

1

8%

Transferencia

7

58%

TOTAL

12

100%

7

¿Conoce usted si la empresa lleva un

control de inventarios?

Sí

3

25%

Una importante mayoría considera

que no se cuenta con un control de

inventarios que nos ayude a

verificar la mercadería existente.

No

9

75%

TOTAL

12

100%

8

¿Considera que la implementación de un proceso contable

basado en documentos facilitara

la comercialización exitosa?

Sí

12

100%

De acuerdo a las encuestas

realizadas todos los proveedores

establecieron que la

implementación de un proceso

contable facilitara de mejor manera

la comercialización.

No