UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO EN INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA: MODELO DE SISTEMA CONTABLE Y GESTIÓN FINANCIERA PARA

LA MATERNIDAD SANTA MARÍA TERESA EN LA CIUDAD DE SANTO

DOMINGO.

AUTORA: ADRIANA KATHERINE SIVINTA OSORIO

ASESOR: MBA. LEONARDO HUMBERTO CARRIÓN HURTADO

SANTO DOMINGO – ECUADOR

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DEL ASESOR

Yo, MBA. Leonardo Humberto Carrión Hurtado, en calidad de Asesor de la tesis designado por las autoridades de la Universidad, certifico que la señorita, Sivinta Osorio Adriana Katherine, estudiante del Noveno Nivel de la Carrera de Contabilidad y Auditoría CPA, a finalizado su trabajo de tesis con el tema “Modelo de Sistema Contable y Gestión Financiera para la Maternidad Santa María Teresa en la Ciudad de Santo Domingo”,

cumpliendo a cabalidad con todos los requisitos y disposiciones legales exigidas por la Universidad, por lo que se aprueba la misma y se autoriza su presentación a los lectores de tesis previa a la evaluación del Tribunal de grado, es todo cuanto puedo certificar en honor a la verdad.

Santo Domingo, 26 de octubre del 2014

Atentamente,

MBA. Leonardo Carrión ASESOR DE TESIS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaró que la

tesis cuyo título es MODELO DE SISTEMA CONTABLE Y GESTIÓN

FINANCIERA PARA LA MATERNIDAD SANTA MARÍA TERESA EN LA

CIUDAD DE SANTO DOMINGO, Presentada como requisito para aprobar el nivel, el contenido de esta tesis es original, de responsabilidad de la autora y su propiedad intelectual pertenece únicamente a la Universidad Autónoma de los Andes “UNIANDES”.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN

____________________________ Firma Presidente del Tribunal

____________________________ Firma del Jurado

____________________________ Firma del Jurado

DEDICATORIA

El presente trabajo está dedicado a mis padres Walther y Cecilia quienes a base de su

esfuerzo y constante sacrificio me han brindado su apoyo durante estos años de estudio en

todo sentido ya sea económico y moral, para que pudiera culminar mi preparación

universitaria, logrando así dar gran paso mi vida.

A mis hermanos Francisco, Darwin y Deysi gracias por las palabras de aliento y

admiración.

A mi amiga y hermana Lisseth Demera que siempre a estado presente en lo bueno y malo

de mi carrera gracias por tu apoyo.

Y a cada una de las personas que ha sido parte de mi proceso de formación, tanto a nivel

personal como profesional a mis familiares y amigos que estuvieron presente en cada uno

de los momentos de mi vida y cuando más necesita de ellos, mis compañeros de facultad

con quienes durante cinco años compartimos salones de clases, a nuestros profesores

quienes supieron impartir sus conocimientos adecuadamente en sus clase para así

enriquecer nuestros conocimientos y mejoras nuestras capacidades.

AGRADECIMIENTO

Agradezco a Dios por permitirme llegar a culminar mi carrera profesional.

A mis padres Walther y Cecilia gracias por su apoyo incondicional que me dieron en el

transcurso de mi carrera.

Gracias también a Walther, Darwin, Deysi mis hermanos que me apoyaron y no

permitieron que decaiga en mi conocimiento profesional.

A todas los directivos de la Universidad Regional Autónoma de los Andes, por su apoyo y

colaboración para la realización de esta investigación.

Y a todos mis familiares y aquellas personas que de una u otra forma, colaboraron o

participaron en la realización de esta investigación, hago extensivo mi más sincero

agradecimiento.

ÍNDICE DE CONTENIDOS

PORTADA

CERTIFICACIÓN DEL ASESOR DECLARACIÓN DE AUTORÍA NOTA DE ACEPTACIÓN DEDICATORIA

AGRADECIMIENTO ÍNDICE DE CONTENIDOS ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS

ÍNDICE DE ILUSTRACIONES RESUMEN EJECUTIVO EXECUTIVE SUMARY

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 2

Delimitación del problema. ... 3

Objetivo de estudio y Campo de Acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivos. ... 3

Objetivo General. ... 3

Idea a defender. ... 4

Variables de la Investigación: ... 4

Justificación del tema. ... 4

Justificación técnica. ... 4

Justificación económica. ... 5

Metodología Investigativa a aplicar. ... 5

Resumen de la estructura de la tesis. ... 5

Aporte teórico. ... 6

Significación práctica. ... 6

CAPÍTULO I

MARCO TEÓRICO

1.1. Origen y evolución del objeto de la investigación. ... 8

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de la investigación. ... 8

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia de la contabilidad. ... 9

1.2.1.2. Objetivos. ... 10

1.2.2. Sistema contable. ... 10

1.2.2.1. Plan de cuentas ... 11

1.2.2.1.1. Libros contables ... 12

1.2.2.1.2. Clasificación de los libros contables. ... 12

1.2.2.1.3. Documentos fuentes ... 14

1.2.2.1.4. Estados financieros. ... 16

1.2.2.1.5. Análisis financieros. ... 17

1.2.3. Auditoria. ... 18

1.2.4. Gestión Financiera. ... 19

1.2.4.1. Generalidades de la gestión financiera. ... 19

1.2.4.2. Importancia de la gestión financiera. ... 20

1.2.4.3. Objetivos de la gestión financiera. ... 20

1.2.4.4. Principales funciones del Administrador financiero. ... 21

1.2.4.4.1. Decisión de inversión. ... 21

1.2.4.4.2. Decisión de financiamiento. ... 22

1.2.4.5. Planificación financiera. ... 22

1.2.4.6. Presupuestos. ... 23

1.2.4.6.1. Importancia del presupuesto. ... 23

1.2.4.6.2. Clasificación de los presupuestos ... 24

1.2.4.7. Razones financieras. ... 24

1.2.4.7.1. Clasificación de las razones financieras. ... 25

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación. ... 26

CAPÍTULO II

MARCO METODOLÓGICO

2.1. Caracterización de la empresa en el contexto institucional. ... 28

2.2. Descripción del procedimiento metodológico. ... 28

2.2.1. Modalidad de la investigación. ... 28

2.2.2. Tipos de investigación. ... 29

2.2.2.1. Investigación de campo. ... 29

2.2.2.2. Investigación descriptiva. ... 29

2.2.2.3. Investigación bibliográfica. ... 30

2.2.3. Población y muestra. ... 30

2.2.3.1. Muestra. ... 30

2.2.4. Métodos, técnicas e instrumentos. ... 30

2.2.4.1. Métodos. ... 31

2.2.4.1.1. Método Analítico – Sintético. ... 31

2.2.4.1.2. Método Inductivo – Deductivo. ... 31

2.2.4.2. Técnicas. ... 31

2.2.4.2.1. Entrevista. ... 31

2.2.4.2.2. Encuesta. ... 31

2.2.4.3. Instrumentos. ... 32

2.2.4.3.1. Guía de entrevista. ... 32

2.2.4.3.2. Cuestionario de encuesta. ... 32

2.2.5. Interpretación de los resultados. ... 32

2.2.5.1. Entrevista a la Administradora de la empresa. ... 32

2.2.5.2. Encuesta aplicada a los empleados. ... 36

2.2.6. Verificación de la idea a defender. ... 37

2.3. Propuesta de la investigadora. ... 37

2.4. Conclusiones parciales del capítulo. ... 38

CAPÍTULO III VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN 3.1. Propuesta ... 40

3.2.1. Justificación. ... 40

3.2.2. Objetivo general. ... 41

3.2.3. Modelo de sistema contable. ... 41

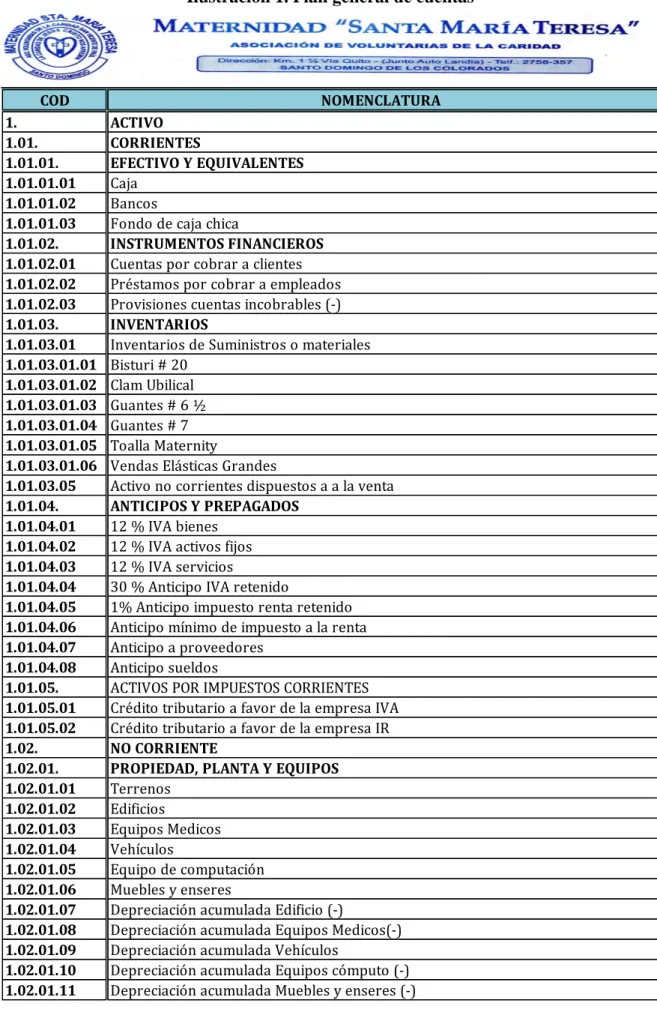

3.2.3.1. Plan general de cuentas ... 41

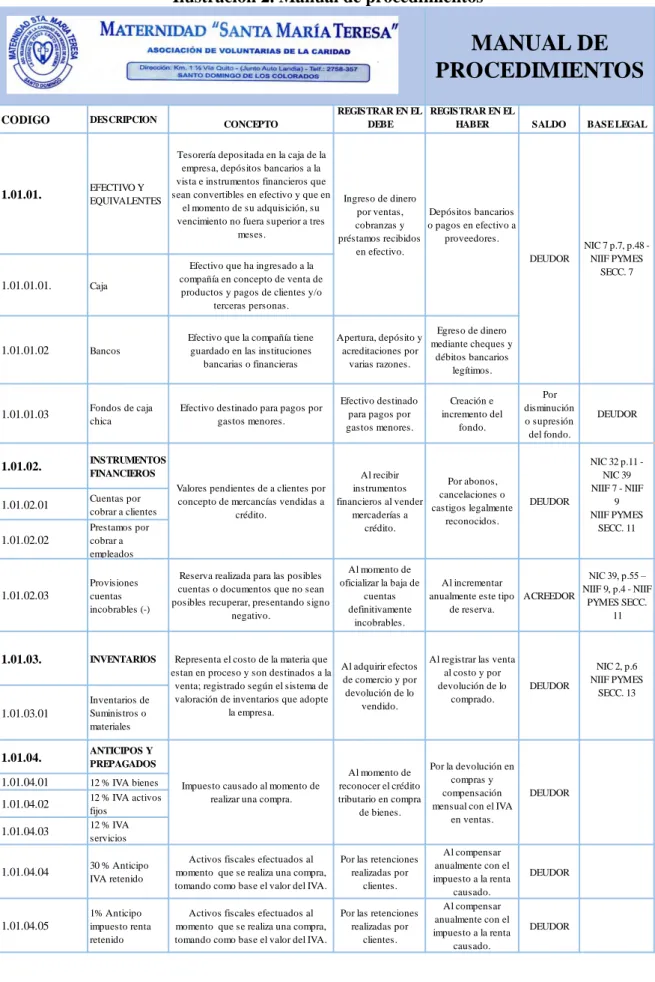

3.2.3.1.1. Manual de procedimientos ... 46

3.2.3.2. Documentos fuentes ... 50

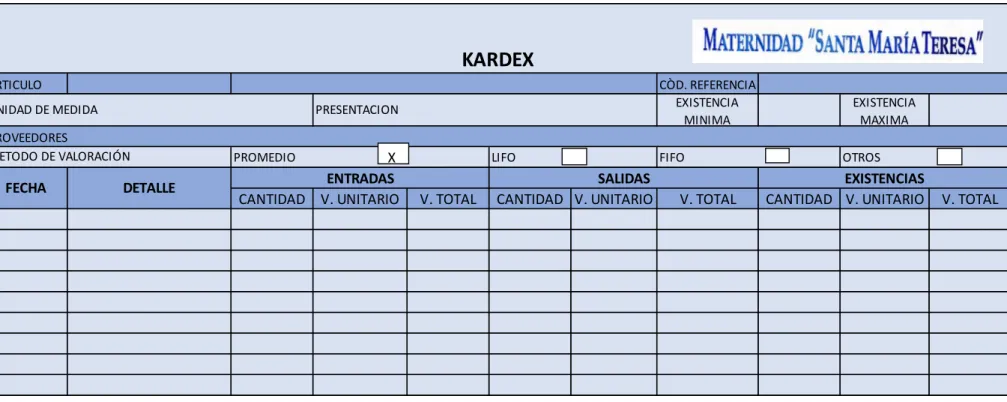

3.2.3.2.1. Kardex ... 50

3.2.3.2.2. Comprobante de ingreso ... 51

3.2.3.2.3. Comprobante de egreso ... 51

3.2.3.2.4. Rol de pagos ... 52

3.2.3.2.5. Rol de provisiones ... 53

3.2.3.3. Controlas las actividades diarias en libros contables. ... 54

3.2.3.3.1. Transacciones contables ... 54

3.2.3.3.2. Estado de situación inicial ... 60

3.2.3.3.3. Libro diario ... 61

3.2.3.3.4. Libro mayor ... 62

3.2.3.3.5. Balance de comprobación ... 63

3.2.3.3.6. Estado de Resultados ... 64

3.2.3.3.7. Estado de Situación Final ... 65

3.2.3.3.8. Flujo de Efectivo (Método Directo) ... 66

3.2.3.3.9. Estado Devolución del Patrimonio ... 68

3.2.3.3.10. Análisis Financiero ... 69

3.2.3.3.11. Informe Análisis Financiero ... 70

3.3. Validación de la propuesta ... 73

3.4. Conclusiones y recomendaciones ... 73

3.4.1. Conclusiones ... 73

3.4.2. Recomendaciones. ... 74

BIBLIOGRAFÍA ... 75 ANEXOS

ANEXO N° 1. Carta de aprobación del perfil

ANEXO N° 2. Carta de certificación de la empresa ANEXO N° 3. Fotografías de la empresa

ANEXO N° 4. Guía de entrevista a la Presidenta de la empresa

ANEXO N° 6. Libro diario ANEXO N° 7. Libro mayor

ANEXO N° 8. Ventas desglosadas por tipos de servicios ANEXO N° 9. Rol de pagos

ANEXO N° 10. Rol de provisiones mensual y acumulado ANEXO N° 11. Kárdex

ÍNDICE DE TABLAS

Tabla 1.Razones, indicadores o índices financieros. ... 25

Tabla 2. Componentes del universo: ... 30

Tabla 3. Resultados de la encuesta aplica a Empleados ... 36

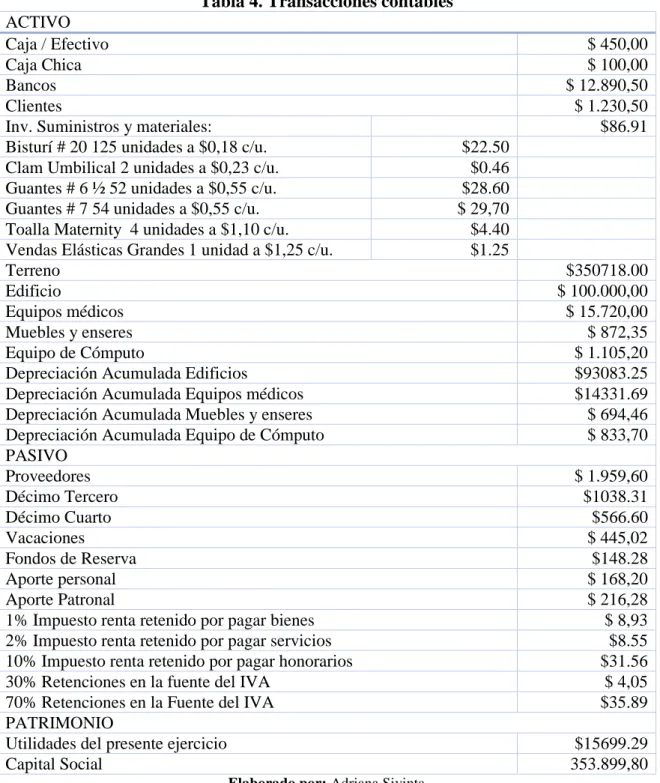

Tabla 4. Transacciones contables ... 54

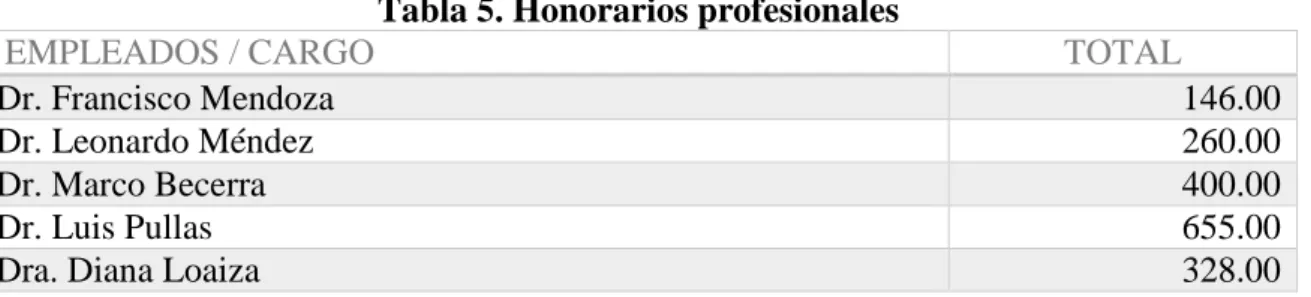

Tabla 5. Honorarios profesionales ... 58

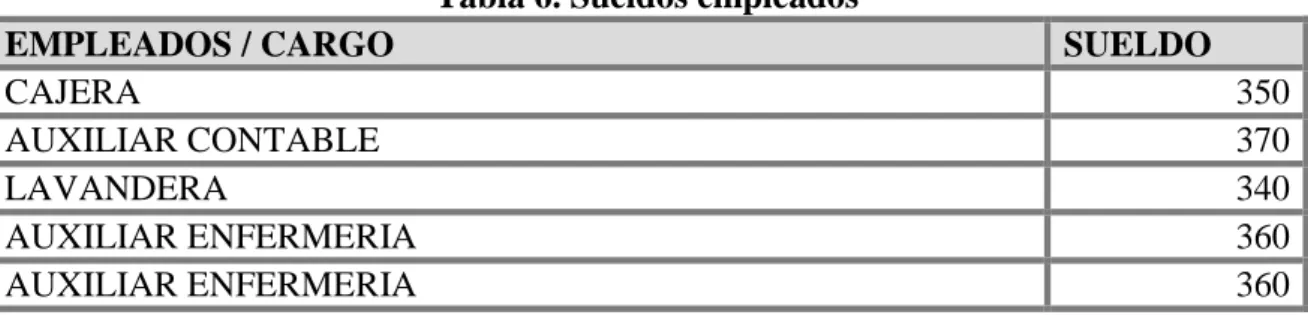

Tabla 6. Sueldos empleados ... 59

Tabla 7. Estado de situación inicial ... 60

Tabla 8. Libro diario ... 61

Tabla 9. Libro mayor ... 62

Tabla 10. Balance de comprobación ... 63

Tabla 11. Estado de resultados ... 64

Tabla 12. Estado de Situación Final ... 65

Tabla 13. Flujo de Efectivo (Método directo) ... 66

Tabla 14. Estado Devolución del Patrimonio ... 68

Tabla 15. Análisis financiero ... 69

ÍNDICE DE GRÁFICOS

Grafico 1. Diseño asiento contable ... 13Grafico 2. Diseño libro mayor ... 13

Grafico 3. Diseño libros auxiliares ... 14

Grafico 4. Clasificación de los presupuestos ... 24

ÍNDICE DE ILUSTRACIONES

Ilustración 1. Plan general de cuentas ... 42Ilustración 2. Manual de procedimientos ... 46

Ilustración 3. Kardex ... 50

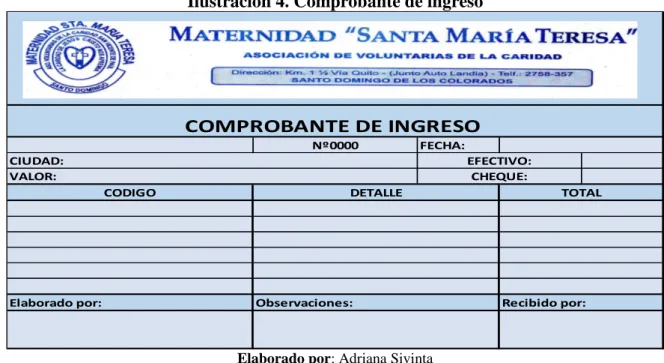

Ilustración 4. Comprobante de ingreso ... 51

Ilustración 5. Comprobante de egreso ... 51

RESUMEN EJECUTIVO

La contabilidad es una herramienta técnica fundamental de toda actividad económica que opera por un sistema dinámico de control e información que se sustentan en normas internacionales de contabilidad, también ayuda a llevar los controles diarios de cada una de las empresas, así como la realización de estados financieros, análisis e interpretación de los índices financieros, para así tomar la decisión correcta en cuanto a los beneficios e importancia de la empresa.

La investigación se base dentro en la línea de gestión de información contable, se aplicó la metodología del método cualitativo-cuantitativo se analizó a través de los métodos Inductivo-Deductivo, Analítico-Sintético además técnicas como entrevistas, encuestas y demás instrumentos en los cuales se pudo recalcar el problema neto de la empresa, no cuenta con un sistema contable que ayude con la gestión financiera a la toma decisiones, el sistema contable permitirá saber la información real de la empresa, para una mayor adecuada investigación.

EXECUTIVE SUMARY

Accounting is a key technical tool of all economic activity operated by a dynamic control system and information that are based on international accounting standards, also helps out daily checks of each of the companies as well as performing states financial, analysis and interpretation of financial indices, so make the right decision about the benefits and importance of the company.

The research base within the online management accounting information, the methodology of qualitative-quantitative method was applied was analyzed through inductive-deductive methods, analytic-synthetic techniques well as interviews, surveys and other instruments in which emphasize the problem could net the company, does not have an accounting system that helps to financial management for decision making, the accounting system will allow productive enough information to know the company, with the necessary and appropriate for the research.

INTRODUCCIÓN

Antecedentes de la investigación.

El sistema contable es un conjunto de procedimientos sistémicos interrelacionados de información contable por medio del cual se desarrollan actividades especiales que requiere la concurrencia de personas, recursos y conocimientos con la función de manejar la información que generan sus transacciones, actividades y hechos económicos, al fin de producir y revelar información de carácter contable financiero que sea confiable y útil de manera que los responsables de la administración la dispongan oportunamente para las decisiones oportunas sobre el manejo de los recursos y operaciones.

La gestión financiera en el presente estudio investigativo consiste en descifrar la

administración de los recursos que se tienen en la empresa motivo de estudio para asegurar

que sean suficientes para cubrir los gastos y que esta pueda funcionar. En esta empresa la

responsabilidad que tiene principalmente una sola persona. De esta manera y con las

herramientas adecuadas podrá llevar un control oportuno y ordenado de los ingresos y

gastos de la empresa.

Realizando la investigación en el CDIC de la Universidad, se ha encontrado tesis de

similar tema pero de diferentes empresas, dentro de lo cual se detalla lo siguiente:

Sistema contable y gestión financiera en la empresa “Comercial Intriago” en la

ciudad de Santo Domingo, realizada por la estudiante Intriago Pincay Diana Paola,

año 2012.

Sistema contable y gestión financiera en “Multistore Fortuna S.A.” en la ciudad de

Santo Domingo, realizada por las estudiantes Muñoz Molina Miriam Rocío, año

2012.

Sistema contable y gestión financiera en “Su farmacia mega Amazonas N° 1” en la

La presente investigación es original e inédita de la autora, el presente trabajo fue realizado en la “MATERNIDAD SANTA MARÍA TERESA”.

Planteamiento del problema.

La presenten investigación se va a llevar acabo en la “MATERNIDAD SANTA MARIA TERESA” la cual inicio sus actividades el 23 de septiembre de 1983, su RUC es

1791168267001, se dedica a la prestación de servicios de planifición familiar, control del embarazo, partos, cesarías, ligaduras, pediatría, laboratorio clínico, y ecografía. A través de una entrevista dirigida a la administradora se ha determinado inconvenientes en cuanto al manejo de la gestión financiera tales como:

No llevan un registro organizado y actualizado para cada una de sus operaciones contables, ocasionando desconfianza en la información económica que está disponible en la empresa.

La inexistencia de documentos fuentes que aseguren la parte operativa de la empresa, origina inconvenientes al momento de registrar un proceso contable.

La falta de un plan de cuentas hace que las operaciones contables realizas en forma empírica no sean susceptibles, ocasionando desconfianza en el registro de las actividades diarias.

Carencia de reportes consolidados que evidencien la situación financiera actual de la empresa, lo que ocasiona la toma de decisiones adecuadas para la misma.

Al no solucionarse estos problemas, la “MATERNIDAD SANTA MARÍA TERESA” seguirá encaminado en un inadecuado control contable – financiero, lo que redunda en una mala administración, pérdida de imagen ante los usuarios del centro de salud, baja rentabilidad y desarrollo limitado de la maternidad.

Formulación del problema.

Delimitación del problema.

La “MATERNIDAD SANTA MARÍA TERESA” está ubicada en la ciudad de Santo Domingo, Av. Quito km 2 1\2 y pasaje 70 a 100 metros de Autolandía S.A. se dedica a la prestación de servicios de planificación familiar, control del embarazo, partos, cesarías, ligaduras, pediatría, laboratorio clínico y ecografía, la maternidad dispone de 4 empleados y una Administradora, cuenta con sala de espera, sala de habitaciones general, área de quirófano y de parto, área de administración y área de bodega. El Estudio investigativo se lo llevó a cabo en el mes de julio de 2014.

Objetivo de estudio y Campo de Acción.

El objeto de estudio es un Sistema Contable El campo de acción es Gestión Financiera

Identificación de la línea de investigación.

La línea de investigación se basa en la gestión de la información contable.

Objetivos.

Objetivo General.

Diseñar un modelo de sistema contable para el mejoramiento de la gestión financiera de la “MATERNIDAD SANTA MARÍA TERESA”, en la ciudad de Santo Domingo.

Objetivos Específicos.

Estudiar la correspondiente bibliografía de procesos contables, auditores y gestión financiera.

teóricos y prácticos, técnicas e instrumentos de la investigación en el campo de estudio.

Diseñar un modelo de sistema contable para mejorar le gestión financiera para la “MATERNIDAD SANTA MARIA TERESA” en la ciudad de Santo Domingo.

Idea a defender.

Con el diseño de un sistema contable eficiente, caracterizado por un adecuado plan de cuentas, documentos fuentes eficientes que respondan a las necesidades operativas, oportunos libros contables para un mayor control y estados financieros propicios, con lo que se mejorara la gestión financiera de la “MATERNIDAD SANTA MARÍA TERESA”,

Variables de la Investigación:

Variable Independiente: Modelo de Sistema Contable.

Variable Dependiente: Gestión Financiera.

Justificación del tema.

La investigación propuesta representa la realización de un análisis contable, dicha evaluación se apoya en la aplicación de instrumentos de medición estadística, mediante la cual se argumenta datos y valores cuantitativos como cualitativos y en base de estos resultados se estructura una propuesta de mejoramiento contable y financiero.

Justificación técnica.

El trabajo investigativo representa un aporte teórico de aplicación práctica para el propietario de la “MATERNIDAD SANTA MARÍA TERESA”, ya que contará con auxiliares de control contable que los podrá aplicar inmediatamente previo a una capacitación contable; la aplicación de estos elementos contables fomentará un manejo eficiente de los recursos de la empresa.

Justificación económica.

La implementación de un sistema contable por lo general en las empresas les facilitan en el proceso de la información; es la razón por lo cual los costos para la implementación son mínimos con relación a los beneficios futuros que este sistema brindara para mejorar la gestión financiera de la “MATERNIDAD SANTA MARÍA TERESA”, por ende se justifica ecuménicamente sus implementación.

Metodología Investigativa a aplicar.

Este tipo de investigación tiene una modalidad cuantitativa y cualitativa, cualitativa porque analiza la gestión financiera de la “MATERNIDAD SANTA MARÍA TERESA”,

explicando las principales tendencias de las opiniones registradas en la aplicación de los instrumentos estadísticos y cuantitativamente en relación a las variaciones que se dan en el control de los procesos administrativos de la Maternidad, las cuales son representados con valores y porcentajes. El énfasis puesto en este tipo de investigación está dado por la modalidad cuantitativa ya que se estableció controles numéricos, financieros que buscan solucionar la problemática planteada.

En la presente investigación se utilizarán los métodos Analítico-sintético, Inductivo-Deductivo, además técnicas como entrevistas y encuestas, mediante cuestionarios siendo los necesarios y adecuados para la presente investigación.

Resumen de la estructura de la tesis.

Capítulo I: En este capítulo se desarrolla la base teórica, indicando que la principal fuente de información de respaldo es la bibliográfica, se desarrolla contenidos en relación a la variable independiente y la variable dependiente, las cuales están sustentadas en diferentes autores especializados.

Capítulo II: Está conformado por el marco metodológico, el diagnóstico de la empresa se desarrolla a través de técnicas como son a entrevista a la administradora y la encuesta a los empleados de la misma, paralelamente la descripción de los resultados se apoya en cuadros de doble entrada para facilitar una lectura más rápida y comprensiva.

Capítulo III: Este capítulo es el desarrollo de la propuesta de un modelo de Sistema contable y gestión financiera, el cual aportará a solucionar la problemática existente en la “MATERNIDAD SANTA MARÍA TERESA”, seguida de las conclusiones y

recomendaciones respectivas.

Aporte teórico.

Esta investigación es un aporte al ámbito teórico ya que sistematiza el punto de vista de varios autores contemporáneos del campo de la contabilidad y las finanzas, adjunto varios comentarios en donde se señala por que se vinculan estos contenidos al tema de investigación desarrollado. Por otro lado se puede afirmar que podrá ser considerado como un modelo opcional para que otras empresas de similares características lo revisen y lo tomen en cuenta para ver la oportunidad de aplicarlo o no si esta conviene a sus intereses; también puede ser revisado este informe por estudiantes o profesionales de la rama contable.

Significación práctica.

En el presente estudio de investigación se ha determinado la existencia de un problema administrativo real de una empresa de la localidad, el cual para desagregarlo en sus componentes y dar opciones de solución al mismo, se ha tenido que aplicar instrumentos técnicos de medición estadística y con estos resultados se ha planteado una propuesta de mejoramiento contable para la “MATERNIDAD SANTA MARÍA TERESA”, esperando

en el mejor escenario de la gestión financiera, que aportará al mejoramiento de la gestión administrativa y financiera, así como en la toma de decisiones adecuadas en dicha maternidad.

Novedad científica.

El sistema contable propuesto aportará en contenidos contables que podrán ser opcionales no solo para empresas de similar accionar económico sino también aplicables en otras microempresas. Estos conceptos ayudarán a la toma de decisiones financieras oportunas y correctas en la “MATERNIDAD SANTA MARÍA TERESA”, además permitirá la

CAPÍTULO I

1. MARCO TEÓRICO

1.1. Origen y evolución del objeto de la investigación.

La Maternidad “SANTA MARÍA TERESA” presenta falencias operativas en el área de la

contabilidad y las finanzas, por tal razón es necesario crear una base de contenidos teóricos en este ámbito, que den soporte técnico a la propuesta de mejoramiento administrativo – económico. Para dicho propósito se tomarán en cuenta ciertos auxiliares contables como son plan de cuenta, libro diario, libro mayor, documentos fuentes, estados financieros y en base de estos auxiliares poder establecer los respectivos análisis de estados financieros.

Al momento no se dispone de estos auxiliares contables, que sean debidamente manejados, analizados e interpretados; con esto se provoca falta de información confiable, retraso en la toma de decisiones por parte de la administradora, desconocimiento del balance económico general, es decir no se conoce en la práctica si se trabaja a pérdida o se tiene un adecuado margen de utilidad en la empresa.

No se tiene un conocimiento de la rentabilidad o del estado de pérdida de esta empresa privada, por lo que no se tiene claro, si es necesario plantear la necesidad de un crédito para cubrir las deudas o si se cuenta con el suficiente respaldo económico como para ampliar la capacidad de atención a más clientes.

A continuación se analizarán los diferentes temas que se han encontrado disponibles, principalmente en fuentes bibliográficas y que se vinculan a las variables de la investigación planteada, señalando que los autores tomados en cuenta son contemporáneos y que se relacionan directamente con los temas y subtemas de la investigación propuesta.

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de la investigación.

1.2.1. Contabilidad.

objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable, (Bravo, 2011).

La contabilidad es la técnica fundamental de toda actividad económica que opera por un sistema dinámico de control e información que se sustentan tanto en un marco teórico como en normas internacionales. La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la prestación relevante de la situación económica- financiera esto se hace por medio de reportes específicos y generales preparados periódicamente para que la dirección pueda tomar las decisiones adecuadas que apuntalen el crecimiento económico de manera armónica, responsable y ética en las entidades que lo usen, (Zapata Sanchez, 2011, pág. 8).

Según lo analizado de los autores se define que la contabilidad es la ciencia y técnica que permite registrar, clasificar, controlar todas las transacciones financieras de una actividad económica para proporcionar informes económicos, en un tiempo determinado que se utiliza para la toma de decisiones.

1.2.1.1. Importancia de la contabilidad.

Según (Zapata Sanchez, 2011, pág. 8), la importancia real de la contabilidad es la siguiente:

“Sistema dinámico, pues al procesar de manera sistemática los hechos económicos,

la contabilidad permite establecer controles efectivos de los recursos y generan un conjunto de reportes específicos, estados financieros y sus notas explicativas.

Valoración justa y actual, se refiere a las inversiones realizadas por la entidad y las

obligaciones contraídas.

Presentación relevante de la situación económico-financiera, que permita brindar

Tomar decisiones adecuadas, a partir de la información confiable que periódicamente ofrece la contabilidad, con altas probabilidades de éxito.”

La contabilidad, es el elemento más importante en toda empresa o negocio, por cuanto permite conocer la realidad económica y financiera de la misma, su evolución, sus tendencias y lo que se puede esperar de ella.

1.2.1.2. Objetivos.

Según (Fierro Martinez, 2009, pág. 35), define los siguientes objetivos de la contabilidad:

Conocer y demostrar los recursos controlados por un ente económico, las

obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización y dirección de los

negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

Ejercer el control sobre las operaciones del ente económico.

Los objetivos de la contabilidad sirven para la toma de decisiones dentro de la empresa y apoya a los administradores en la planeación, organización y dirección de la empresa.

1.2.2. Sistema contable.

tipos de distorsiones materiales potenciales que podrían presentarse en los estados financieros, y poder considerar los factores que influyan con respecto al riesgo de distorsión material y diseñas los procedimientos sustantivos apropiados, (Pombo, 2009, pág. 57)

El sistema contable contiene la clasificación de las cuentas y de los libros de contabilidad, formas procedimientos y controles, que sirven para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones, (Zapata Sanchez, 2011, pág. 17)

El sistema contable son normas, pautas de una estructura organizada mediante la cual recoge la suficiente información de la empresa, como resultado de sus operaciones valiendo de los recursos como reportes, libros, estados financieros y que presentados a la presidenta de la misma le permitirán tomar decisiones financieras futuras.

1.2.2.1. Plan de cuentas

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control, (Zapata Sanchez, 2011, pág. 27).

Un plan de cuenta facilita la aplicación de los registros contables y depende de las características de la empresa: comercial, de servicios, industrial, etc. (Bravo, 2011, pág. 24).

El plan de cuenta es una relación o listado que comprende todas las cuentas que pueden ser utilizadas al desarrollar la contabilidad de una determinada empresa u organización.

a) Codificación de las cuentas

b) Sistemas de codificación

Numérico: cuando se codifica utilizando exclusivamente números Alfabéticos: cuando se codifica utilizando exclusivamente letras

Mixto : cuando se codifica utilizando exclusivamente números y letras.

1.2.2.1.1. Libros contables

Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de la empresa, que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. (Pombo, 2009, pág. 56).

1.2.2.1.2. Clasificación de los libros contables.

a) Libro diario

Pertenece al grupo de los principales, en este libro se registra en forma cronológica todas las operación de la empresa. El registro se realizara mediante asientos, a lo que se denomina también jornalización

Asientos

Consiste en registrar cada transacción en cuentas deudoras que reciben valores y en cuentas acreedoras que entregan valores, aplicando el principio de la partida doble “no hay deudor sin acreedor, ni acreedor sin deudor”. (Bravo, 2013, pág. 50).

Todo asiento contiene:

Fecha, cuenta o cuentas deudoras, cuenta o cuentas acreedoras y explicación del

Grafico 1. Diseño asiento contable EMPRESA COMERCIAL “AB”

LIBRO DIARIO

FOLIO N°

FECHA DETALLE REF. PARCIAL DEBE HABER

a

Fuente: La investigación

Elaborador por: Adriana Katherine Sivinta Osorio

b) Libro mayor

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta todos los asientos jornalizados previamente en el diario.

Los valores registrados en él debe del diario pasan al debe de una cuenta mayor y los valores registrados en el haber del diario pasan al haber de una cuenta de mayor, este paso se denomina mayorizacion.

El libro diario tendrá tantas cuentas como numero de cuentas utilice la empresa de acuerdo a la codificación prevista en el “plan o catálogo de cuentas”

Grafico 2. Diseño libro mayor EMPRESA COMERCIAL “AB”

LIBRO MAYOR

CUENTA CÓDIGO

FECHA DETALLE N° ASIEN DEBE HABER SALDO

a

Fuente: La investigación

Elaborador por: Adriana Katherine Sivinta Osorio

c) Libros auxiliares

utilizando las subcuentas e individualizando la información contable especialmente la que se refiere a cuentas y documentos por cobrar y pagar.

Grafico 3. Diseño libros auxiliares EMPRESA COMERCIAL “AB”

MAYOR AUXILIAR

CUENTA CÓDIGO

FECHA DETALLE N° ASIEN DEBE HABER SALDO

a

Fuente: La investigación

Elaborador por: Adriana Katherine Sivinta Osorio

d) Balance de comprobación

Permite resumir la información contenida en los registros realizados en el libro diario y en el libro mayor, a la vez que permita comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él debe y haber.

Formar de presentación

Balance de comprobación de sumas Balance de comprobación de saldos

Balance de comprobación de sumas y saldos

1.2.2.1.3. Documentos fuentes

Constituyen aquella factura, cheque, recibo, pagare, nota de venta, rol de pagos, etc., que son entregados o recibidos al momento de legalizar una transacción. (introducción a la contabilidad)

Estar considerado dentro del listado de comprobantes de venta que consta en el

último reglamento de comprobante de venta y retención.

Cumplir normas de presentación que den fe de su validez y veracidad, tales como no presentar tachones, borrones o enmendaduras.

Cumplir con normas de emisión que hablen de su intensidad y legalidad.

a) Métodos de valoración de inventarios (KARDEX)

Se conocen algunos métodos para valorar las existencias de mercadería en una empresa. Entre los más utilizados se encuentran los siguientes:

Fifo o peps.- primeras en entrar, primeras en salir. Esto quiere decir que la

mercaderías que primero se compraron serán las primeras que se vendan (no necesariamente el movimiento físico de los artículos coinciden con el flujo de precios).

Lifo o ueps.- ultimas en entrar, primeras en salir. Significa que las ultimas

mercaderías compradas serán las primeras que se vendan (no necesariamente el movimiento físico de los artículos coinciden con el flujo de precios).

Promedio ponderado.- el costo unitario de las unidades se obtienen mediante la aplicación de la siguiente formula:

Costo unitario = saldo anterior ($) – Ultima compra ($)/ total de unidades

Ultimo precio de compra.- las existencias se valoraran al costo de la última

b) Comprobante de ingreso

Es aquel se utiliza en el negocio para registrar las transacciones comerciales que originan ingreso de dinero o en cheques, por venta de mercaderías, comisiones obtenidas por el comerciante, pagos efectivos por los clientes, etc.(mercedes Bravo,13.2013)

Es el documento interno que se expide para dejar constancia escrita del dinero que recibe la empresa, ya sea en cheques o efectivo; por ventas al contado, por intereses ganados, por servicios prestados etc. de acuerdo a la actividad de la empresa. Este documento sirve para ingresar los datos a la contabilidad por lo que el encargo de su elaboración debe poner mucho cuidado

1.2.2.1.4. Estados financieros.

Los estados financieros presentan recursos o utilidades generados en la operación de la organización, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado. (Córdoba Padilla, 2012, pág. 88)

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad. (Zapata Sanchez, 2011, pág. 60)

Los estados financieros son informes que utilizan las instituciones para dar a conocer la situación económica y financiera, los cambios que experimenta la misma a una fecha o periodo determinado, esta información es óptima para la administración.

a) Importancia de los estados financieros.

¿Podrá esta empresa pagar el préstamo que está solicitando? ¿Debe contratar personal?

Por último, los propietarios de un negocio necesitan saber si lo aportaron a la empresa les generara utilidad adecuada sobre su inversión. (Bravo Santillan, 2010, pág. 85)

1.2.2.1.5. Análisis financieros.

El análisis financiero en el conjunto ordenado de las acciones, que se hace mediante la lectura crítica, el análisis objeto y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios como los presupuestos. (Zapata Sanchez, 2011, pág. 414)

El análisis financieros es un proceso de selección, evaluación y relación, donde se selecciona la información disponible respecto a su negocio, que interese al usuario, sea relevante y que afecte la decisión según circunstancias y se relacionara de tal manera que sea más significativa, haciendo un estudio de ella. (Córdoba Padilla, 2012, pág. 94)

Se puede concluir que el análisis financiero es una herramienta que permite realizar comparaciones relativas de distintos negocios y facilita la toma de decisiones respecto a una empresa.

a) Naturaleza del análisis financiero.

Los fundamentos y objetivos giran en torno a la obtención de medidas y relaciones cuantitativas, para la toma de decisiones a través de la aplicación de instrumentos y técnicas matemáticas sobre cifras y datos administrativos por la contabilidad transformándolos para su debida interpretación.

señalan el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importante. (Córdoba Padilla, 2012, pág. 94)

El análisis financiero se desarrolla en distintas etapas y su proceso diversos objetivos como:

La conversación de datos, que puede considerarse como función más importante. Herramienta de selección, previsión o predicción.

Las fundamentales funciones de diagnóstico y evaluación.

Las técnicas del análisis financiero contribuyen, por lo tanto, a la obtención de las metas asignadas a cualquier sistema gerencial de administración financiera al dotar al gerente del área de indicadores y otras herramientas que permitan realizar un seguimiento permanente y tomar decisiones acerca de cuestiones tales como:

Supervivencia.

Evitar riesgos de pérdida o insolvencia. Competir eficientemente.

Maximizar la participación en el mercado. Minimizar costos.

Maximizar utilidades. Agregar valor a la empresa.

Mantener un crecimiento uniforme en utilidades. Maximizar un valor unitario de las acciones.

1.2.3. Auditoria.

Actividad consistente en la revisión y verificación de documentos contables, siempre que aquélla tenga por objeto la emisión de un informe que pueda tener efectos frente a tercero. (Martinez, 2007, pág. 60).

La auditoría es un examen sistemático que consiste en la revisión y verificación de documentos contables a través de papeles de trabajo y un programa de auditoría donde podemos constatar cómo está la empresa en los procesos contables.

1.2.4. Gestión Financiera.

“Las finanzas provienen de latín finís, que significa acabar o terminar, las finanzas tienen

su origen en la finalización de una transacción económica con la transferencia de recursos financieros, con la transferencia de dinero que se acaba la transacción”. (Córdoba Padilla,

2012).

Las finanzas se encargan de establecer las actividades, procesos, técnicas y criterios a ser utilizados, con la finalidad que una unidad económica optimice tanto la forma de obtener recursos financieros como el uso de los mismos, durante el desarrollo de sus negocios o actividad productiva y los pagos de sus obligaciones que se generen, las finanzas abarcan tres áreas importantes:

La gestión financiera o empleo eficiente de los recursos financieros.

Los mercados financieros o conversación de recursos financieros en recursos

económicos, o lo que es lo mismo, conversación de ahorro en inversión.

La inversión financiera o adquisición y asignación eficiente de los recursos.

Según lo analizado la gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver con los medios financieros necesarios en las tareas de dicha organización.

1.2.4.1. Generalidades de la gestión financiera.

“Las organizaciones actúan en un medio complejo donde están sometidas a los continuos

La planeación financiera es un factor clave en este proceso, donde se deberá tener claramente en cuenta los diversos sectores, procesos y actividades que inciden y componen el funcionamiento organizacional. No solo tendrán que tenerse en consideraciones los índices y ratios financieros sino también los de carácter operativo, pues estos últimos son fundamentalmente la razón de ser de los primeros”. (Córdoba Padilla, 2012, pág. 2)

1.2.4.2. Importancia de la gestión financiera.

“La gestión financiera es de gran importancia para cualquier organización, teniendo que

ver con el control de sus operaciones, la consecución de nuevas fuentes de financiación, la efectividad y eficiencia operacional, la confiabilidad de la información y el cumplimento de las leyes y regulaciones aplicables.

En las organizaciones, la gestión financiera está estrechamente ligada a las definiciones relativas al tamaño y composición de los activos, a nivel y estructura de la financiación y a la política de dividendos; enfocándose en dos factores primordiales, como la maximización del beneficio la maximización de la riqueza. Para lograr estas metas, una herramienta eficaz para la gestión, que garantiza en un alto de grado la consecución de los objetivos fijados por los creadores, responsables y ejecutores del plan financiero”. (Córdoba Padilla,

2012, pág. 6).

La gestión financiera es muy importante para cualquier organización, está estrechamente ligada a las definiciones relativas al tamaño y composición de los activos, las políticas de los dividendos se enfocan a los factores primordiales dentro de la empresa como la maximización.

1.2.4.3. Objetivos de la gestión financiera.

Los objetivos de la gestión financiera son los siguientes según (Perdomo, 2002, pág. 31)

“Obtener fondos y recursos financieros.

Manejar correctamente los fondos y recursos financieros.

Administrar el capital de trabajo. Administrar las inversiones. Administrar los resultados.”

1.2.4.4. Principales funciones del Administrador financiero.

Las tres funciones básicas del administrador financiero son: (Córdoba Padilla, 2012, pág. 10)

a) Análisis y planeación de actividades financieras y transformación de datos de finanzas para:

Vigilar la posición financiera de la empresa.

Evaluar la necesidad de incrementar la capacidad productiva. Determinar el financiamiento adicional que se requiere.

b) Determinación de los activos de la empresa para determinar y establecer:

El importe monetario del activo fijo y circulante.

Tipo de activos que se señalan en el balance general de la empresa.

c) Manejo de la estructura financiera de la empresa para determinar:

La composición adecuada de financiamiento a corto y largo plazo.

Las mejores fuentes de financiamiento a corto o largo plazo para la organización.

1.2.4.4.1. Decisión de inversión.

entendida como la compensación por no dedicar recursos al consumo actual sino a la inversión. (Valls Martinez, 2011, pág. 38)

La inversión es toda materialización de medios financieros en bienes, para ser utilizados en el proceso productivo de una empresa que los desembolsos de recursos financieros son destinados a la adquisición de instrumentos de producción, que la empresa va utilizar durante varios periodos económicos, (Córdoba Padilla, 2012, pág. 248)

Según lo analizado la decisión de inversión es el acto mediante la cual se adquiere ciertos bienes para ser utilizados en el proceso productivo, comprende en análisis y la factibilidad de la inversión.

1.2.4.4.2. Decisión de financiamiento.

“Aquellas relacionadas con la capacitación de los fondos o recursos financieros necesarios para soportar financieramente las inversiones o decisiones de activo.” (Valls Martinez,

2011, pág. 38)

“Las decisión de financiamiento consiste en estudiar la manera como la empresa debe

obtener los recursos financieros necesarios para llevar a cabo las decisiones de inversión, es decir, determinar cómo conseguir los recursos necesarios para la adquisición de bienes.”

(Bravo Santillan, 2010, pág. 82)

La decisión de financiamiento determina tanto la mezcla como el tipo de financiamiento que usa la empresa para la mejor toma de decisión.

1.2.4.5. Planificación financiera.

cual se define el rumbo que tiene que seguir una organización para alcanzar sus objetivos estratégicos, mediante un accionar armónico de todos sus integrantes y funciones. (CÔRDOVA PADILLA , 2012, pág. 119)

“La planificación financiera, en cambio, tiene como objetivo analizar lo que se prevé que

va a suceder en la empresa en el largo plazo. Se entiende por largo plazo un periodo superior al año, siendo habitual hacer previsiones para los próximos tres, cinco o incluso más años”. (SORIANO, 2011, pág. 151)

Según lo analizados de los actores la planificación financiera tiene como objetivo analizar lo que pueda suceder dentro de la empresa a largo plazo y corto y se encarga de aportar una estructura acorde a una base de negocios.

1.2.4.6. Presupuestos.

Es una expresión cuantitativa formal de los objetivos que se propone alcanzar la empresa en un periodo, en desarrollo de las estrategias adaptadas, que permite organizar los recursos y procesos necesarios para lograrlos y evaluar su ejecución. (Burbano Ruiz, 2011, pág. 10)

Se llama presupuesto al cálculo y negociación anticipado de los ingresos y egresos de una

actividad económica durante un período, por lo general en forma anual.

1.2.4.6.1. Importancia del presupuesto.

“El presupuesto surge como herramienta moderna de planeación y control a reflejar el

comportamiento de la competencia de indicadores económicos como los enunciados, y en virtud de sus relaciones con los diferentes aspectos administrativos, contables y financieros de la empresa.” (Burbano Ruiz, 2011, pág. 11).

Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos

financieros que debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas,

1.2.4.6.2. Clasificación de los presupuestos

Los presupuestos pueden clasificarse desde varios puntos de vista, el orden de prioridades que se les dé depende de las necesidades del usuario, el siguiente cuadro presenta algunos de sus principales enfoques: (Burbano Ruiz, 2011, pág. 18)

Grafico 4. Clasificación de los presupuestos

Fuente: Burbano, Ruiz 2011

Elaborador por: Adriana Katherine Sivinta Osorio

1.2.4.7. Razones financieras.

Las razones financieras evalúan el rendimiento de la empresa a partir del análisis de las cuentas del estado de resultados y del balance general, no es solo con la aplicación de una formula a la información financiera para calcular una razón determinada sino demás con la interpretación del valor de la razón, (Córdoba Padilla, 2012, pág. 99).

Una razón financiera es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá decir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar. (Zapata Sanchez, 2011, pág. 417)

1.2.4.7.1. Clasificación de las razones financieras.

Las razones financieras, para una mejor interpretación y análisis, han sido clasificadas de múltiples maneras, algunas prefieren otorgar mayor importancia a la rentabilidad de la empresa con la explicación de los indicadores de solvencia y después la rentabilidad y estabilidad, definiendo esta última en la misma categoría de la eficiencia. De la misma manera, existen muchas razones o índices que pueden calcularse con base a los estados financieros de un ente económico, pero no todos son importantes a la hora de diagnosticar una situación o evaluar un resultado. (Córdoba Padilla, 2012, pág. 100)

Los diversos indicadores se han clasificado en cuatro grupos, tales como:

Razones de liquidez. Razones de actividad.

Razones de endeudamiento

Razones de rentabilidad

A continuación presentamos razones, indicadores o índices financieros.

Tabla 1.Razones, indicadores o índices financieros.

RAZÓN DE LÍQUIDEZ: Evalúan la capacidad de la empresa para satisfacer sus obligaciones a corto plazo.

Razón circulante 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒= $

Determina la capacidad de la

empresa para cumplir sus

obligaciones a corto plazo.

Prueba acida 𝑎𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒−𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑃𝑎𝑠𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 = $

Es la misma razón circulante,

excepto que excluye los

inventarios que son la parte menos liquida de los activos circulantes del numerador.

Capital neto Activo corriente – Pasivo

corriente =$

Se refiere a los activos

circulantes, es la inversión que una empresa hace en activos a corto plazo.

RAZÓN DE ACTIVIDAD: son las que establecen la efectividad con la que están usando los recursos de la empresa, miden el grado de eficiencia.

Rotación inventario

𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 = %

Rotación cartera 𝑉𝑒𝑛𝑡𝑎𝑠 𝑎 𝑐𝑟𝑒𝑑𝑖𝑡𝑜

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟= %

Permite conocer la rapidez de la cobranza, pero no es útil para evaluar si dicha rotación de acuerdo con las políticas fijadas por la empresa.

Promedio de cobro 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

𝑉𝑡𝑎𝑠 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑝𝑜𝑟 𝑑𝑖𝑎 = # 𝑑𝑒 𝑑𝑖𝑎𝑠

Se utilizan para ser comparados con promedios del sector al cual pertenece la empresa que se está analizando.

Promedio de pago 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

𝑐𝑜𝑚𝑝𝑟𝑎𝑠 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜 𝑝𝑜𝑟 𝑑𝑖𝑎# 𝑑𝑒 𝑑𝑖𝑎𝑠

Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar.

Rotación activos 𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= $

Establece la eficiencia en el empleo de los activos por parte de la administración, en su tarea de generación de ventas.

RAZÓN DE ENDEUDAMIENTO: indican el monto del dinero de terceros, que se utilizan para general utilidades, estas son de gran importancia.

Nivel

endeudamiento

𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 = $

Mide la proporción del total

activos aportados por los

acreedores de la empresa. Razón pasivo

𝑃𝑎𝑠𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 𝑡𝑜𝑡𝑎𝑙 = $

Indica la relación entre fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas.

RAZÓNES DE RENTABILIDAD: miden la eficiencia de la administración a través de los rendimientos generados sobre las ventas y sobre la inversión.

Margen utilidad 𝑉𝑒𝑛𝑡𝑎𝑠 − 𝑐𝑜𝑠𝑡𝑜 𝑑𝑒 𝑙𝑜 𝑣𝑒𝑛𝑑𝑖𝑑𝑜

𝑉𝑒𝑛𝑡𝑎𝑠 = %

Indica el porcentaje que queda sobre las ventas que la empresa ha pagado sus existencias.

Margen neto U. 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑜𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 = %

Determina el porcentaje que queda en cada venta después de

deducir todos los gastos

incluyendo impuestos. Rendimiento

capital

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑛𝑒𝑡𝑎 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑐𝑜𝑚𝑢𝑛 = %

Indica el rendimiento que se obtiene sobre el valor en libros del capital contable.

Fuente: (Córdoba Padilla, 2012)

Elaborado por: Adriana Sivinta

1.3.Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación.

objetivo de conocer su situación económica y financiera al término de un periodo contable, para tomar la mejor decisión, esto ayudara al sistema contable a recoger la información los que se procesa y se convierte en una herramienta importante para la empresa.

Según Marcial Córdoba determina a la gestión financiera es encargada de los análisis, decisiones y acciones relacionados con medios financieros que permiten optimizar el empleo de los recursos; para así maximizar el patrimonio en las organizaciones, mediante una adecuada planificación financiera de dicha organización y con ello la situación financiera integra todas las labores relacionados con el logro de utilización y control de recursos económicos, ayudara al éxito de la administración financiera de la empresa.

1.4. Conclusiones parciales del capítulo

Al investigar las teorías de los actores antes mencionados se puede concluir que:

En el marco teórico se establece los procedimientos a seguir para el diseño de un

sistema contable cómodo y accesible para el mejoramiento de la gestión financiera,

Al disponer de un sistema contable que contengan los procesos contables y

financieros de la implementación del sistema contable basado en las actividades continuas de la misma, el sistema es completo que ayuda a resolver la situación actual de la empresa y tomar las mejores decisiones

Resaltar el análisis financiero que se debe tomar en cuenta la toma de decisiones

CAPÍTULO II

2. MARCO METODOLÓGICO.

2.1. Caracterización de la empresa en el contexto institucional.

La “MATERNIDAD SANTA MARÍA TERESA” es un centro de atención médica que

está ubicado en la Av. Quito km 2 1\2 y pasaje 70 a 100 metros de Autolandía S.A. se dedica a la prestación de servicios de planificación familiar, control del embarazo, partos, cesarías, ligaduras, pediatría, laboratorio clínico y ecografía; tal como consta en el RUC, que tiene estas facultadas en su razón social.

La maternidad dispone de 4 empleados y cuenta con una administradora. La parte operativa se basa en la presencia de una sala de espera, una sala de habitaciones general, área de quirófano y de parto, área administrativa y bodega; sus proveedores entregan mercadería cada 30 días y en base a esto se preparan los pagos.

Los hospitales del Gobierno central asumen los servicios de salud pública, se caracterizan por los pacientes no cancelan valores por estos servicios, situación diferente cuando se atienden en centro de salud privada donde se paga de acuerdo a varios parámetros que están vinculadas a cada casa asistencial médica.

En relación a la base legal cada uno de los centros de salud privado, debe asumir que la relación en ámbito de la contabilidad y las finanzas, el punto referencial tiene su base en las normas del Ministerio de Salud Pública, NIIC, NIIF, SRI, IESS, entre otros.

2.2. Descripción del procedimiento metodológico.

2.2.1. Modalidad de la investigación.

Este tipo de investigación tiene una modalidad cuantitativa y cualitativa. Cualitativa pues analiza la gestión financiera de la “MATERNIDAD SANTA MARÍA TERESA”,

en el control de los procesos administrativos de la Maternidad. El énfasis de la investigación está dado por este tipo de modalidad.

La modalidad Cuantitativa se refiere por que determina valores en porcentajes los principales resultados de las encuestas y las entrevistas aplicadas a los grupos investigados.

2.2.2. Tipos de investigación.

Los tipos de investigación utilizadas para la aplicación del presente tema investigativo, están aplicados según a los requerimientos de la situación, dentro lo que se describe a continuación la investigación de campo, investigación descriptiva y también investigación bibliográfica.

2.2.2.1. Investigación de campo.

La presente investigación con el fin de evidenciar la problemática de la empresa se realiza una encuesta y las entrevistas tanto a la administradora como al personal, dichos instrumentos se aplicaron en la empresa motivo de estudio a todos sus actores, a través de esta investigación se permitió evidenciar lo planteado en el capítulo II en donde se señala las principales falencias de la empresa tanto en el área contable como en la financiera e incluso administrativa.

2.2.2.2. Investigación descriptiva.

Con el fin de describir la situación problemática del proyecto de investigación, se manifiesta que se aplicaron entrevistas y en base de estos resultados se tiene una imagen de la empresa en la cual se ha aplicado el presente estudio, de la misma manera en base a esto se ha podido determinar la propuesta de la aplicación del Sistema Contable de la “MATERNIDAD SANTA MARÍA TERESA” y determinar posibles soluciones a las

2.2.2.3. Investigación bibliográfica.

El trabajo de la investigación partió de un estudio bibliográfico, constatado en el marco teórico capítulo I, pues se buscaba la información actualizados de varios autores, esto permitió reforzar los argumentos de la investigación con los cuales se realizó la propuesta de un sistema contable que permita mejorar la gestión financiera en la “MATERNIDAD SANTA MARÍA TERESA”.

2.2.3. Población y muestra.

El universo con el cual se trabaja en esta investigación y que sirvió de apoyo para la estructuración del marco propositivo se encuentra conformada de la siguiente manera:

Tabla 2. Componentes del universo:

Cargo Frecuencia

Administradora 1

Área administrativa 2

Área de enfermería 2

Total 5

Elaborado por: Adriana Sivinta

Fuente: Maternidad Santa Maria T.

2.2.3.1. Muestra.

La muestra comprende el personal de la “MATERNIDAD SANTA MARÍA TERESA”, considerando que se va a realizar la entrevista a la administradora y encuesta a las 4 personas que tienen relación con el manejo económico y operativo de la misma, en este sentido no es necesario la aplicación de la fórmula del cálculo de la muestra.

2.2.4. Métodos, técnicas e instrumentos.

2.2.4.1. Métodos.

2.2.4.1.1. Método Analítico – Sintético.

El método analítico permite detallar cada una de los hechos de manera ordenada que se susciten en el proceso contable y financiero como en el presente caso de estudio, proponiendo como resultado un sistema contable que pueda logar la eficiencia y eficacia de los procesos de la “MATERNIDAD SANTA MARÍA TERESA”, ya que no se ha

podido lograr una adecuada organización para la información económica y financiera en el desarrollo de actividades de la empresa.

2.2.4.1.2. Método Inductivo – Deductivo.

El método deductivo permite ir de lo general a lo especifico, en cambio el método inductivo parte de lo particular para llegar a lo especifico, se realizaron observaciones al desempeño del personal en el área administrativa identificando su eficiencia, para determinar si optimizan o no los recursos disponibles.

El método inductivo aplicado permitió observar el comportamiento de los trabajadores y de las opiniones de la Administradora que serán claves y serán como fundamento para proponer una alternativa de solución.

2.2.4.2. Técnicas.

2.2.4.2.1. Entrevista.

Esta técnica permitió recopilar la opinión y receptar la información económica que maneja la administradora de la “Maternidad Santa María Teresa” que ha sido la principal fuente de

información real y actualizada de la empresa en estudio.

2.2.4.2.2. Encuesta.

financiera, planificación, análisis de resultados, en donde todos los datos fueron obtenidos, tabulados y presentados técnicamente.

2.2.4.3. Instrumentos.

2.2.4.3.1. Guía de entrevista.

A fin de conocer en detalle los hechos que se están investigando se plantearan una serie de preguntas sobre contabilidad, gestión financiera, planificación, análisis de resultados, documentos fuentes que permitan determinar el problema planteado.

2.2.4.3.2. Cuestionario de encuesta.

Se elaboró este instrumento con preguntas relacionadas en la problemática actual de la empresa que permita conocer las tendencias y prioridades del personal interno y trabajadores, relacionados con los procesos contables y la gestión financiera.

2.2.5. Interpretación de los resultados.

A continuación se presentan los resultados y posteriormente los análisis de la entrevista que se realizó a la administradora de la maternidad y las encuestas aplicadas a los trabajadores con cuyos resultados se pudo abstraer el diagnóstico situacional de la empresa y orientaron las posibles propuestas de mejoramiento.

2.2.5.1. Entrevista a la Administradora de la empresa.

1ra pregunta ¿Existe un sistema contable establecido en la maternidad?

2da pregunta ¿Cree usted que el sistema contable de la empresa es confiable?

El sistema contable actual no es confiable, ya que no arroja la suficiente información actualizada para la toma de decisiones, es decir no se conoce en la práctica todos los ingresos o egresos generados en su interior. Tampoco es confiable por cuanto el sistema contable aplicado es muy limitado y no responde oportunamente a todas las necesidades contables de la empresa.

3ra pregunta ¿Creer usted que es de gran importancia mantener una información contable de calidad?

Si porque con una adecuada información contable, que sea generada por la aplicación de programas modernos, que son eficientes y que responden a la normatividad técnica internacional, se puede tomar mejores decisiones, programar el trabajo anual del próximo periodo, incluso puede servir de base para proponer posibles aumentos en la producción de bienes o servicios y buscar alternativas de financiamiento para su cometido.

4ta pregunta ¿Utiliza documento de registro contable que justifique la entrada y salida de efectivo?

En ciertas ocasiones, pero se puede afirmar que en su mayoría no se registra un adecuado control de entrada y salida de efectivo.

5ta pregunta ¿Ha tenido problemas de las cuentas por pagar y las cuentas por cobrar que mantiene la institución?

Se debe admitir que no se lleva un registro eficiente de estas cuentas y no hay la suficiente información sobre este aspecto contable.

6ta pregunta ¿Cuenta la empresa con un plan de cuentas estructurado acorde a sus necesidades?

7ma pregunta ¿Existen políticas definidas en el área contable y financiera de la empresa?

No existen políticas apropiadas en el área de contabilidad y en la financiera, si no existe un plan de trabajo también se reconoce que no existe un cronograma, manual de funciones, reglamento interno y otros elementos relacionados con la administración y la contabilidad y que se sabe son indispensables para un buen funcionamiento empresarial.

8va pregunta ¿Existe un registro de movimientos de forma ordenada?

No, los registros se los lleva manualmente y muchos días se olvida de anotar los movimientos contables y por esa razón no existe disponible la suficiente información.

9na pregunta ¿Los reportes financieros son el reflejo de las operaciones contables que realiza la empresa?

No reflejan el 100% de la información requerida para la toma de decisiones, se podría decir que se registra un estimado de apenas entre el 40 y 50% de los movimientos contables de la empresa.

10ma pregunta ¿Cuándo usted solicita información financiera la obtienen de forma inmediata?

Tarda un poco ya que no se cuenta con un registro apropiado para ello, pero lejos de tener dicha información en el fondo se conoce que esta información no es real y no es el reflejo de lo quedamente está pasando en la empresa en el área contable y financiera, como ya se ha manifestado anteriormente.

11va pregunta ¿El personal cuenta con los conocimientos contables, financieros y la experiencia adecuada?

las herramientas contables que son las adecuadas, nunca existirá un manejo eficiente de los recursos.

12va pregunta ¿Considera usted que un adecuado sistema contable mejorará la información financieros de la empresa?

Sí, porque se considera que un sistema contable adecuado permite obtener la mejor información al menor tiempo posible.

13va pregunta ¿Ha tenido alguna inconformidad sobre la información financiera de las actividades de la empresa?

Si ya que en algunas ocasiones se solicita la información contable y no la entregan a tiempo, justamente por el sistema de desactualización y de registro parcial de los movimientos económicos.

14va pregunta ¿Es informado oportunamente sobre la situación financiera de la empresa?

En forma parcial lo que afecta ya que al momento de tomar una decisión, la información requerida no es entregada a tiempo.

15va pregunta ¿Las actividades de la empresa están debidamente sustentadas en un presupuesto?

La empresa no cuenta con un presupuesto anual para cada una de las actividades de la misma.

16va pregunta ¿Al inicio del periodo cuenta con un presupuesto que permita financiar cada uno de las cuentas?