UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A.

TEMA:

“MODELO DE GESTIÓN FINANCIERA PARA LA COOPERATIVA DE AHORRO Y CRÉDITO “CODESARROLLO”,DEL CANTÓN PIMAMPIRO”

AUTORA:

BASTIDAS QUILLIGANA EVELYN MARGARITA TUTORA:

II 2013

CERTIFICACIÓN DEL ASESOR

Certifico que la presente Tesis sobre el tema “Modelo de Gestión Financiera para la Cooperativa de Ahorro y Crédito “Codesarrollo”,del cantón Pimampiro”, previa a la obtención del Título de Ingeniera en Contabilidad, Auditoría y Finanzas, C.P.A., ha sido desarrollada por la Sra. BASTIDAS QUILLIGANA EVELYN MARGARITA, bajo mi tutoría y dirección, cumpliendo con todos los requisitos y disposiciones legales establecidas por la Universidad Regional Autónoma de los Andes - UNIANDES, por lo que autorizo su presentación.

Ibarra, agosto del 2013

III

DECLARACIÓN DE AUTORÍA

Yo, BASTIDAS QUILLIGANA EVELYN MARGARITA, declaro que la tesis que presento sobre el tema: “Modelo de Gestión Financiera la Cooperativa de Ahorro y Crédito “Codesarrollo”,del cantón Pimampiro”, previa a la obtención del Título de Ingeniera en Contabilidad, Auditoría y Finanzas, C.P.A., es auténtica y original, cuyos derechos de autoría le corresponde a la Universidad Regional Autónoma de los Andes – UNIANDES.

Ibarra, agosto del 2013

IV

DEDICATORIA

A mi hija Mirely Samelí Castro Bastidas, porque siempre fue mi impulso para poder culminar con mi carrera.

A mi padre, por sus consejos, porque gracias a él, sé que la responsabilidad se la debe vivir como un compromiso de dedicación y esfuerzo.

A mi madre, por brindarme los recursos necesarios, por mostrarme el camino hacia la meta y aprender que se necesita fortaleza, para aceptar las derrotas y coraje para derribar los miedos.

A mi esposo, por darme el tiempo para realizarme profesionalmente.

A mis hermanos, por su motivación y confianza, dedicada en mí para cumplir mis objetivos como persona y estudiante.

V

AGRADECIMIENTO

El presente trabajo de tesis primeramente me gustaría a ti Dios, por bendecirme para llegar hasta donde he llegado, porque hiciste realidad este sueño anhelado.

A la Universidad UNIANDES, por darme la oportunidad de estudiar y ser una profesional.

A mi asesora de Tesis, Dra. Germania Arciniegas, quien con sus conocimientos y experiencia, su paciencia y su motivación, ha logrado en mí que pueda terminar mis estudios con éxito.

VI

INDICE GENERAL

INTRODUCCIÓN 1

Antecedentes de la investigación 1

Planteamiento del problema 1

Formulación del problema 1

Delimitación del problema 1

Objeto de investigación y campo de acción 1

Identificación de la línea de investigación 2

Objetivos: objetivo general y objetivos específicos 2

Idea a defender 2

Justificación del tema 2

Breve explicación de la metodología investigativa a emplear 2

Resumen de la estructura de la tesis 3

Elementos de novedad, aporte teórico y significación práctica 3 en dependencia del alcance de la tesis

CAPÍTULO I

MARCO TEÓRICO

1.1.Origen y evolución del objeto de investigación 4

1.2.Análisis de las distintas posiciones sobre el objeto de investigación 5

1.2.1. Proceso. Definición 6

1.2.2. Tipos de procesos 7

1.2.3. Procesos financieros 8

1.2.4. Finanzas 8

1.2.5. Administración Financiera 9

1.2.5.1.Importancia 9

VII

1.3.1. Gestión Financiera 9

1.3.1.1.Definición 10

1.3.2. Modelo 10

1.3.2.1.Tipos de modelos 11

1.3.3. Modelo de Gestión Financiera 12

1.3.3.1.Importancia del Modelo de Gestión Financiera 13

1.3.4. El crédito 13

1.3.4.1.La función crediticia de las instituciones financieras 14

1.3.4.2.Tipos de crédito 14

1.3.4.3.Administración del crédito 15

1.3.4.4.Normas de crédito 15

1.3.4.5.Las 5 C de crédito 15

1.3.4.6.Análisis del crédito 16

1.3.4.7.Marco de evaluación de un crédito 17

1.3.5. Cobranza 17

1.3.5.1.Estrategias de cobranza 18

1.3.5.2.Fases de cobranza 18

1.3.5.3.Gestores de cobro 19

1.3.6. Morosidad 20

1.3.6.1.Factores que inciden en el nivel de morosidad 21

1.3.7. Riesgo crediticio 21

1.3.7.1.Tipos de riesgo 22

1.3.7.2.Evaluación del riesgo de crédito 22

1.3.7.3.Sistema de control de gestión 23

1.3.7.4.Control social y técnico de una Cooperativa de Ahorro y Crédito 24

1.3.7.5.Retroalimentación 25

1.3.8. Indicadores financieros 26

1.3.8.1.Importancia 26

1.4.Análisis crítico sobre el objeto de investigación actual del sector, rama o 27 empresa, contexto institucional

VIII CAPÍTULO II

MARCO METODOLÓGICOY PLANTEAMIENTO DE LA PROPUESTA

2.1.Caracterización de la Empresa 30

2.2.Metodología de la investigación 32

2.2.1. Modalidad 32

2.2.2. Tipos de investigación 32

2.2.2.1.Descriptiva 32

2.2.2.2.Bibliográfica 32

2.2.3. Métodos 33

2.2.3.1.Inductivo – deductivo 33

2.2.3.2.Analítico – sintético 33

2.2.4. Técnicas 33

2.2.4.1.Encuesta 33

2.2.4.2.Entrevista 34

2.2.5. Herramientas 34

2.2.5.1.Cuestionario 34

2.2.5.2.Guía de entrevista 35

2.2.6. Interpretación de resultados 35

2.3.Esquema de la propuesta 37

2.4.Conclusiones parciales del capítulo 38

CAPÍTULO III

DESARROLLO DE LA PROPUESTA

3.1.Tema 39

3.2.Objetivo 39

3.3.Etapa I. Análisis situacional de la Cooperativa de Ahorro y Crédito “Codesarrollo” 39 3.4.Etapa II. Evaluación de 5 Cs en la calificación de un crédito 41

3.4.1. Análisis de crédito 41

IX

3.4.3. Evaluación de cartera 42

3.4.4. Procedimiento para el análisis de crédito en Cooperativa 43 de Ahorro y Crédito “Codesarrollo”

3.4.5. Importancia de los factores de análisis de crédito 47

3.4.6. Evaluación del riesgo 53

3.5.Etapa III. Aplicación de indicadores financieros 55

3.5.1. Liquidez 57

3.5.2. Endeudamiento del activo 58

3.5.3. Endeudamiento patrimonial 59

3.5.4. Apalancamiento 59

3.5.5. Rotación de cartera 60

3.5.6. Período medio de cobranza 60

3.5.7. Diseño de estrategias para disminución de morosidad 61

3.5.8. Evaluación del ambiente de control 62

3.6.Validación de la propuesta 64

3.7.Impactos 65

3.7.1. Impacto económico 65

3.7.2. Impacto social 66

3.7.3. Impacto administrativo 67

3.8.Conclusiones parciales del capítulo 68

CONCLUSIONES GENERALES 69

RECOMENDACIONES 70

BIBLIOGRAFÍA 71

X

ÍNDICE DE TABLAS

Tabla 1. Principales tipos de proceso 7

Tabla 2. Tipos de modelos 11

Tabla 3. Fases del modelo 12

Tabla 4. Partes del modelo gestión financiera 12

Tabla 5. Características de las 5 C de crédito 16

Tabla 6. Tipos de políticas de cobranza 18

Tabla 7. Fases de la gestión de crédito 20

Tabla 8. Principales factores que determinan el riesgo 21

Tabla 9. Tipos de control 23

Tabla 10. Tipos de crédito 39

Tabla 11. FODA Cooperativa de Ahorro y Crédito “Codesarrollo” 40

Tabla 12. Visualización de morosidad de clientes 42

Tabla 13. Modelo de cálculo de ingresos y egresos 46

Tabla 14. Procedimiento de otorgamiento y recuperación de un crédito 48

Tabla 15. Flujograma de otorgamiento del crédito 49

Tabla 16. Flujograma de recuperación del crédito 50

Tabla 17. Matriz de evaluación de riesgos 53

Tabla 18. Matriz de calificación de riesgo de Cooperativa “Codesarrollo” 54

Tabla 19. Niveles de riesgo crediticio 54

Tabla 20. Balance General Consolidado 55

Tabla 21. Estado de pérdidas y ganancias 57

Tabla 22. Cálculo de liquidez, eficiencia financiera y administrativa 58

Tabla 23. Cálculo de endeudamiento del activo 58

Tabla 24. Cálculo de endeudamiento patrimonial 59

Tabla 25. Cálculo del apalancamiento 59

Tabla 26. Cálculo de rotación de cartera 60

XI

Tabla 28. Cálculo del período medio de cobranza 60

Tabla 29. Estrategias para disminución de morosidad en Cooperativa de Ahorro 61 y Crédito “Codesarrollo”, agencia Pimampiro

Tabla 30. Matriz de evaluación del ambiente de control 63

Tabla 31. Niveles de control 64

XII

ÍNDICE DE FIGURAS

Figura 1. Factores determinantes en un proceso 6

Figura 2. Elementos de apoyo a la cobranza 17

Figura 3. Fases de cobranza 19

Figura 4. Ambiente del control global 24

Figura 5. Proceso de evaluación del sistema de control de gestión 25

Figura 6. El carácter 43

Figura 7. El capital 44

Figura 8. La capacidad de pago 45

Figura 9. Colateral 46

Figura 10. Condiciones 47

XIII

ÍNDICE DE GRÁFICOS

Gráfico 1. Estructura del Balance 56

Gráfico 2. Resultados de razones financieras 66

XIV

RESUMEN EJECUTIVO

Un modelo de gestión financiera apoyado en las 5 C de crédito permite que los altos índices de morosidad se reduzcan, más aún cuando se debe considerar la importancia de mantener un nivel de liquidez en las empresas financieras, que enfrentan hoy en día a una exigente competencia y cambios constantes por factores externos. Al hablar de un modelo se entiende como una construcción teórica que pretende representar la realidad bajo distintos escenarios basados en procedimientos que al final pretenden asegurar un cambio de paradigma en cuanto al manejo común corriente de los procesos administrativos y gerenciales.

El trabajo investigativo estuvo enmarcado dentro de la Administración Financiera y Responsabilidad Social,bajo la modalidad cuali cuantitativa; método analítico-sintético, inductivo-deductivo, e histórico-lógico; así como la encuesta y entrevista, que permitió analizaraspectos relacionados al proceso crediticio de la Cooperativa de Ahorro y Crédito “Codesarrollo”.

XV

EXECUTIVE SUMMARY

A financial management model supported by the 5 C's of credit allows high delinquency rates are reduced, especially when you should consider the importance of maintaining a level of liquidity in financial companies, which today face a challenging competition and constant change by external factors. When talking about a model is understood as a theoretical construct that seeks to represent reality under different scenarios based on procedures that ultimately aim to ensure a paradigm shift in the management of the current common administrative and management processes.

The research work was framed within the Financial Management and Social Responsibility in the form quali-quantitative, analytic-synthetic method, inductive and deductive, logical and historical, as well as the survey and interview, which allowed analyzing issues related to process credit the Savings and Credit Cooperative "Codesarrollo".

1 INTRODUCCIÓN

El 17 de agosto de 1998, cuando una parte de la banca tradicional del Ecuador estaba quebrando, nace la Cooperativa de Ahorro y Crédito “Codesarrollo”, con la finalidad de participar del mercado financiero desde una perspectiva incluyente y la opción preferencial por los pobres.

Sin embargo de acuerdo a indagaciones a sus directivos el problema general que se presenta es los altos índices de morosidad, aspecto a la cual se enfrentan las entidades financieras, debido a que el cliente se endeuda por encima de su capacidad de pago, tal como lo afirman y ratifican las últimas noticias de revistas económicas del país.

A través del tiempo la Cooperativa ha venido creciendo en forma permanente, pero también se han incrementado las dificultades de cobro, porque los créditos concedidos no fueron analizados correctamente y el mercado donde se desenvuelve la Cooperativa presenta infinidad de riesgos relacionados principalmente por las actividades productivas del sector las cuales no generan confianza, considerando que la atención con crédito se enfoca en su mayor porcentaje al sector rural.

Por tal razón las posibles causas que determinan un aumento de morosidad son las técnicas inadecuadas en el análisis de clientes sujetos de crédito, la alta rotación de personal sin experiencia en el sistema financiero, la falta de cultura organizacional en gestión de riesgos, la existencia de sistemas de información deficientes e inconsistencias entre los sistemas de cartera y el departamento de Contabilidad.

2

El trabajo investigativo se enmarcó dentro de la línea de investigación de la Administración Financiera y Responsabilidad Social, para lo que se planteó como objetivo general el Diseñar un modelo de Gestión Financiera para la reducción de morosidad de la Cooperativa de

Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro, donde se utilizó información financiera del 2012.

La idea a defender fue que con el modelo de gestión financiera basado en procedimientos y herramientas de evaluación de cartera se logra reducir la morosidad en la Cooperativa de

Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro.

Las instituciones financieras en el desarrollo de sus operaciones, han encontrado dificultades en el transcurso de los años por diferentes razones; la causa principal de los problemas serios sigue directamente relacionada con normas débiles de crédito para prestatarios y contrapartes, una débil administración del riesgo de cartera o una falta de atención a los cambios en las circunstancias económicas que inciden directamente en la cartera de crédito en las instituciones financieras.

Por lo que, en base a lo anteriormente expuesto se decidió realizar un trabajo investigativo que está encaminado a crear medidas preventivas, con la finalidad de mitigar los riesgos crediticios en la cartera de crédito de la Cooperativa de Ahorro y Crédito “Codesarrollo”,del cantón Pimampiro y a la vez plantear estrategias que permitan disminuir la morosidad mediante la correcta colocación de créditos, basado en el manejo de herramientas que permitan aplicar una decisión acertada del asesor de crédito en la asignación de recursos que son muy importantes para la entidad.

3

de cartera con la finalidad de dar solución al problema específico que se presenta en la Cooperativa de Ahorro y Crédito “Codesarrollo”, del cantón Pimampiro.

De la misma forma la investigación se apoyó en la investigación descriptiva y bibliográfica

con la finalidad de identificar y establecer las características del problema, así como la cualificación y cuantificación de los aspectos positivos y negativos que influencian en el nivel de riesgo crediticio y morosidad de la Cooperativa.

Como métodos el trabajo investigativo se apoyó en el inductivo – deductivo, analítico – sintético e histórico – lógico para facilitar el análisis de los acontecimientos particulares, los procesos de control de la gestión financiera y la evaluación de la cartera de crédito usados por la entidad, permitiendo así a la búsqueda de generalidades que sirvieron de base a la investigación, así como la fundamentación de la propuesta sobre una base teórica y científica.

Las técnicas utilizadas fueron la encuesta que en base a un cuestionario en función de los objetivos del diagnóstico se aplicó a los clientes de la Cooperativa de Ahorro y Crédito “Codesarrollo” para recolectar información de fuentes directas sobre la gestión de créditos, así mismo se empleó la entrevista dirigida a aquellos funcionarios relacionados directamente con el Departamento de Crédito, Contabilidad y Jefe de Agencia, con la finalidad de corroborar la información con mayor fundamentación técnica y realista, de acuerdo a un cuestionario y guía de entrevista diseñados exclusivamente para cada caso.

El trabajo investigativo contiene tres capítulos donde en el primer capítulo se aborda una ligera introducción además del marco teórico de las diferentes posiciones y puntos de vista científicos de los temas abordados en el estudio; en el segundo capítulo comprende el marco metodológico en donde brevemente se diseña el esquema de la propuesta los métodos a utilizarse y la interpretación de resultados de la encuesta y entrevista aplicados. Finalmente el

4 CAPÍTULO I

MARCO TEÓRICO

1.1.Origen y evolución del objeto de investigación

El proceso de la gestión financiera integra actividades tales como la planeación financiera, la ejecución presupuestal, el control de recursos financieros, el registro de los movimientos financieros y la elaboración y presentación de informes financieros.

Existen infinidad de definiciones que tratan de explicar la importancia y evolución de un área imprescindible para todas las empresas como es la gestión financiera, así por ejemplo Henri Fayolun autor muy trascendente, definió a la administración como una ciencia que consiste en prever, organizar, mandar, coordinar y controlar, además consideró que era el arte de manejar a los hombres, mientras que George Terry explica que la administración es un proceso distintivo que consiste en planear, organizar, ejecutar y controlar, desempeñada para determinar y lograr objetivos manifestados mediante el uso de seres humanos y de otros recursos.

Partiendo de los conceptos antes señalados podemos decir que gestión administrativa es el proceso de diseñar y mantener un entorno en el que trabajando en grupos los individuos cumplen eficientemente objetivos específicos.Existen cuatro elementos importantes que están relacionados con la gestión administrativa, sin ellos es imposible hablar de gestión administrativa, estos son: planeación, organización, ejecución y control.

5

advenimiento de Frederick Taylor que juntamente con la Escuela de Administración Científica dieron inicio al estudio general de la administración como una disciplina.

Como se puede visualizar desde tiempos muy remotos ha sido de gran interés para todos los tratadistas vigilar de cerca la evolución de la administración y es así que en la tarea de construir una sociedad económicamente mejor, normas sociales mejoradas, un gobierno más eficaz, se ha constituido en el reto de la gestión administrativa moderna, donde la supervisión de las empresas está en función de una administración efectiva.

Engran medida orientada hacia la determinación y satisfacción de muchos objetivos económicos, sociales y políticos, cuyos aspectos dependen en su mayoría de la competencia del administrador, sobre todo en situaciones complejas donde se requiere de un gran conjunto de recursos materiales y humanos a fin de llevar a cabo empresas de gran magnitud, por lo que ésta ocupa una importancia primordial para la realización de los objetivos.

1.2.Análisis de las distintas posiciones sobre el objeto de investigación

La gestión administrativa surgió como necesidad en los primeros tiempos desde la existencia del hombre cuando los seres humanos, tuvieron que juntase para realizar actividades de sobrevivencia, tomar decisiones, administrar los recursos, buscar alimentos, etc., por lo tanto los fundamentos administrativos tuvieron su origen en la antigüedad. En la actualidad en las diferentes organizaciones se aplican modelos de gestión centrados en el control y la eficiencia, que siempre están en desarrollo y modificación con la finalidad de que las empresas lleguen a ser innovadoras, ágiles y flexibles, donde también ha involucrado cambios en el trabajo de la gerencia relacionados a la planeación, organización, mando, coordinación y control para mejorar el desempeño de la organización.

6

evaluación periódica del desempeño, evaluación de los empleados, entre otros aspectos; mientras que la innovación operativa gira alrededor de los procesos de negocio, de tal manera que los procesos administrativos se constituyen en engranajes mediante los cuales los principios de la gestión empresarial se llevan a cabo en la práctica diaria.

1.2.1. Proceso. Definición

Tomando como referencia el criterio de (Estupiñán, 2008) un proceso es un conjunto de actividades sistémicas que se organizan dentro de una entidad para satisfacer demandas específicas de los clientes, bien sea de un bien o un servicio, quien en definitiva establece los parámetros de calidad deseados y asegura que las transformaciones alcancen las metas globales previstas por la organización.

Los procesos nacieron como resultado de la necesidad de realizar una determinada tarea empresarial, en la búsqueda de las organizaciones por dedicar su esfuerzo al mayor mejoramiento de su situación competitiva, ejecutando así una serie de actividades bajo el enfoque de los principios gerenciales de la calidad.

Figura 1. Factores determinantes en un proceso Fuente: (Escribano, 2011)

Elaborado por: Autora Gerencia

Guía el proceso, el estilo del gerente de un proceso tiene

efecto sobre su gestión y resultados

Materiales Influye en la transformación de los materiales empleados

Métodos Las prácticas aplicadas para realizar el proceso,

el cómo se hace.

Recursos humanos Características de las personas que operan el

proceso

Máquinas Equipos utilizados y el medio ambiente que lo

rodea.

Medio ambiente

Incluye el clima organizacional que se vive en el proceso, las condiciones de salud en que las

personas ejecutan el trabajo

Dinero

Factor determinante en la transformación

Medidas

7 1.2.2. Tipos de procesos

Según el criterio de (Harrington, 2008) clasifica los procesos según su jerarquía, plantea procesos altamente complejos que involucra a miles de personas y procesos tan sencillos que sólo requieren segundos de tiempo, ante esta diferencia establece la necesidad de jerarquizar procesos en macro procesos y subprocesos, los cuales guardan secuencia y relación lógica entre sí.

Tabla 1. Principales tipos de proceso

Procesos administrativo

Considera a la administración como una actividad compuesta de ciertas sub actividades que constituyen el proceso administrativo único, está formado por 4 funciones fundamentales: planeación, organización, ejecución y control.

Procesos empresariales

De acuerdo a la opinión de (Mariño, 2009) éstos dan origen a la gestión por procesos que desde el punto de vista contemporáneo implica integración, donde las transacciones o procesos que la empresa realiza son parte de un sistema coordinado de funciones independientemente de quien las realiza

Procesos rectores

Se refiere a la ejecución de políticas nacionales, es decir es el ejecutor de las estrategias nacionales tanto para el sector público como para el privado, tomando en cuenta que de él se derivan elementos fundamentales.

Procesos de gestión operativa

Están dirigidos a las actividades primarias cuya salida está aplicada directamente al producto mediante la identificación de una unidad de trabajo pertinente a objeto de relacionar la actividad al producto

Procesos financieros

Representan un conjunto de actividades centradas en el manejo y control de ingresos, egresos, costos y pronósticos que permiten no sólo satisfacer las posibilidades de inversión en el corto plazo sino aquellas en el escenario a futuro tomando en cuenta que los procesos financieros constituyen un elemento modular en la organización sobre los cuales convergen el resto de procesos administrativos.

Elaborado por: Autora

8

esencia básica de toda organización que emprende acciones en la búsqueda del desarrollo y competitividad.

1.2.3. Procesos financieros

En referencia a lo manifestado por (Wankel, 2009) los procesos financieros permiten que toda planeación organizacional se efectúe dentro de los parámetros de crecimiento y desarrollo, manteniendo un endeudamiento estable y una liquidez y solvencia que le permita invertir progresivamente en otros aspectos; mientras que para (Cepeda, 2009) un proceso financiero es gestionar, administrar y controlar eficientemente los recursos necesarios a fin de proveer a las diferentes unidades la posibilidad de lograr las metas institucionales.

Es así que los procesos financieros contiene una serie de actividades que buscan realizar un análisis a los estados financieros empresariales orientados hacia la toma de decisiones bajo el mayor margen de certeza financiera, es aquí donde se incluye también elementos para el crecimiento, desarrollo y supervivencia de la organización relacionada con sus ingresos, egresos, gastos, costos y pronósticos.

1.2.4. Finanzas

De acuerdo al criterio de (Besley & Brigham, 2008) las finanzas en términos simples conciernen a las decisiones que se toman en relación con el dinero traducidos en flujos de efectivo, es decir cómo se recauda el dinero y cómo lo usan los gobiernos, las empresas y los individuos.

9 1.2.5. Administración financiera

De acuerdo a la opinión de (Brigman, Houston & Pecina, 2010) la administración financiera surgió como una disciplina independiente en los albores de los siglos XX donde el interés se centraba en los aspectos legales de las fusiones, la creación de nuevas compañías y varios tipos de acciones que las compañías podrían emitir para obtener capital, que más tarde cambió de perspectiva hacia el análisis y competitividad.

Por lo que el enfoque de la administración financiera en el nuevo milenio mantiene tendencias hacia la globalización de las empresas y el uso creciente de la tecnología de la información como oportunidades magníficas para incrementar la rentabilidad y disminuir los riesgos, así como generación de competencia y otros riesgos que se convierten en desafíos para el administrador financiero.

1.2.5.1.Importancia

La administración financiera es un área amplia con muchas oportunidades y de trascendental importancia en todo tipo de negocios como bancos y otras entidades de todo tamaño, donde los administradores financieros tienen la responsabilidad de decidir las condiciones de crédito con que los clientes pueden comprar, el inventario que debe conservarse, cuánto efectivo se debe tener disponible, las adquisiciones y la proporción de utilidades a reinvertir o pagar como dividendos.

1.3.Valoración crítica de los conceptos principales en las distintas posiciones teóricas sobre el objeto de investigación

1.3.1. Gestión Financiera

10

(Samaniego, 2008) manifiesta que la gestión financiera está relacionada con la toma de decisiones relativas al tamaño y composición de los activos.

Por lo que se trata de una parte de la administración que contribuye a la toma de decisiones adecuadas en base a una clara comprensión de los objetivos que se pretende alcanzar sobre todo en el área financiera.

1.3.1.1.Definición

Tomando como referencia lo manifestado por (Horne, James & Wachowicz, 2002) la administración o gestión financiera se refiere a la adquisición, financiamiento y administración de activos, con algún propósito en mente; mientras que (Lawrence, 2008) expresa que la gestión financiera hace referencia de forma genérica al dinero es sus diversas modalidades.

De hecho los administradores financieros han vuelto a enfocar sus esfuerzos en su objetivo de aumentar la riqueza de los accionistas, mientras que aquellos que actúan en contra de los intereses de los accionistas enfrentan el riesgo de un futuro incierto, de una restructuración de su empresa orientada a mantenerse en un nivel competitivo y la lucha por encontrar una estructura de capital óptima para su sobrevivencia.

1.3.2. Modelo

Según el criterio de(Strawer, 2009), se habla de modelo cuando las empresas van copiando, adaptándolos y generalizándolos a las necesidades de las mismas, porque estos no suelen ser rígidos sino que se representan a través de técnicas, procesos y sistemas, son aplicados para producir un cambio con el uso de distintas herramientas que orientan el cambio y el desempeño.

11

administrativo y organizacional, donde la eficacia y eficiencia sean factores que acompañen sus decisiones generadoras de desarrollo.

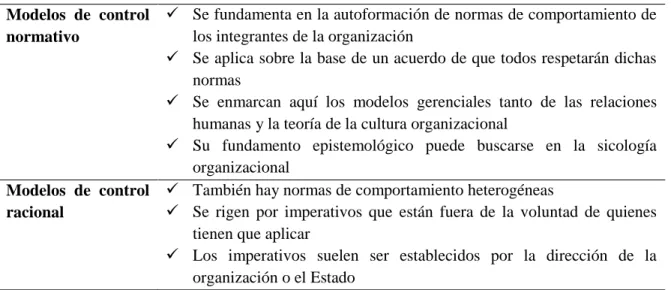

1.3.2.1.Tipos de modelos

De acuerdo a lo manifestado por (Kunda, Barley & Gideon, 2008), en el caso de los modelos que representan a las organizaciones sociales tanto públicas como privadas, según la cual los paradigmas se han movido entre dos tendencias fundamentales: los modelos de control normativo y los modelos de control racional.

Son modelos que se adaptan a las diferentes necesidades empresariales, con el fin de convertirse en instrumentos que ayuden al manejo administrativo, contable o financiero, en los distintos procesos que en el actualidad se efectúen.

Tabla 2. Tipos de modelos Modelos de control

normativo

Se fundamenta en la autoformación de normas de comportamiento de

los integrantes de la organización

Se aplica sobre la base de un acuerdo de que todos respetarán dichas

normas

Se enmarcan aquí los modelos gerenciales tanto de las relaciones

humanas y la teoría de la cultura organizacional

Su fundamento epistemológico puede buscarse en la sicología

organizacional Modelos de control

racional

También hay normas de comportamiento heterogéneas

Se rigen por imperativos que están fuera de la voluntad de quienes

tienen que aplicar

Los imperativos suelen ser establecidos por la dirección de la

organización o el Estado Fuente:(Atehortúa, Bustamante & Valencia de los Ríos, 2008) Elaborado por: Autora

12

Tabla 3. Fases del modelo Primera

fase

Dónde se establece la constitución de la empresa junto con la determinación de sus objetivos, metas, estrategias, desarrollo de planes y organización administrativa

Segunda fase

Se asegura la empresa en una organización de vanguardia, creativa e innovadora, capaz de consolidar su presencia en mercados locales, regionales, nacionales e internacionales, destacando sus ventajas competitivas y calidad de sus productos.

Tercera fase

Se determina la difusión del modelo, a través de sus resultados, beneficiando a las organizaciones involucradas así como incentivar el interés por la preservación de los recursos naturales.

Fuente: (Chiavenato, Introducción a la Teoría General de la Administración, 2002) Elaborado por: Autora

Un modelo no puede actuar por sí solo siempre requiere la aplicación correcta de fases para consolidar la ideología empresarial, puesto que el desarrollo organizacional exige cambios estructurales relacionados con su estructura, métodos y procesos a nivel de sus diferentes departamentos; al igual que cambios en el comportamiento en las relaciones interpersonales e intergrupales de la cultura organizacional.

1.3.3. Modelo de Gestión Financiera

En concordancia con lo expuesto por (Montalvo, 2007) un modelo de gestión es la forma cómo se organizan y combinan los recursos con el propósito de cumplir las políticas, objetivos y regulaciones jurídicas.

Tabla 4. Partes del modelo gestión financiera Recolección y análisis de

datos Diagnóstico empresarial Acción de intervención

Es la determinación de datos necesarios y métodos útiles para su recolección dentro de la empresa, incluye técnicas y métodos para describir el sistema empresarial y la relación entre sus elementos

Se dirige hacia el proceso de solución de problemas, con la

finalidad de identificar

preocupaciones, problemas y consecuencias, para establecer prioridades, metas y objetivos.

Fase donde se selección la intervención más apropiada para

solucionar un problema

empresarial particular, para lo cual se puede emplear diferentes técnicas.

13

Por lo tanto se convierte en un esquema o marco de referencia para la administración de una entidad, pueden ser aplicados tanto en empresas como en negocios privados, con la finalidad de que tengan bases para desarrollar sus políticas y acciones con las cuales pretenden alcanzar sus objetivos.

1.3.3.1.Importancia del modelo de Gestión Financiera

Es importante que toda empresa u organización disponga de un modelo de gestión que ayude al desarrollo armónico de cada una de sus actividades, así como también oriente la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar las debidas herramientas de control para una correcta gestión de la misma.

Se procura así el manejo adecuado y óptimo de los recursos humanos, financieros y físicos que hacen parte de las organizaciones a través de las áreas de Contabilidad, Presupuesto, Tesorería, Servicio Administrativo y Talento Humano.

1.3.4. El crédito

El crédito desde el punto de vista de (Aznar, 2008) es la transmisión de la confianza de una persona a otra, la misma que puede ser ideal o real; mientras que (Lozano, 2009) tiene una apreciación más clara al manifestar que el crédito es una operación financiera en la que se pone a la disposición de las personas una cantidad de dinero hasta un límite especificado y durante un período de tiempo determinado.

14

1.3.4.1.La función crediticia de las instituciones financieras

Las instituciones financieras son entidades cuya actividad económica es la colocación de recursos propios al beneficio del cliente y según lo manifestado por (Soto, 2009), sus principales funciones consisten en prestar el servicio de custodia de los recursos monetarios del público (recibir depósitos) y otorgar créditos, precisamente con base en los recursos que capta.

En términos generales las instituciones financieras otorga créditos en las modalidades de: garantía hipotecaria, entre instituciones financieras, a la agricultura, a las empresas, de tipo comercial, de consumo y diversas actividades económicas; es decir de acuerdo a su destino o características de gestión y otorgamiento.

1.3.4.2.Tipos de crédito

Tomando como referencia lo expresado por (Santandreu, 2009) se plantean los siguientes tipos de crédito:

Según su destino Según su gestión u otorgamiento

Crédito con garantía hipotecaria Crédito entre instituciones financieras Crédito para actividades agrícolas Crédito para empresas

Crédito comercial Crédito de consumo Créditos diversos

Préstamos personales Préstamos quirografarios Descuento

Préstamos prendarios Crédito documentario Créditos en cuenta corriente

Créditos para adquisición de bienes

15 1.3.4.3.Administración del crédito

Según (Hernández J. V., 2009) manifiesta en su momento que dentro de la administración del crédito se observa cada vez más un interés marcado por realizar programas de adiestramiento de dicho personal con la finalidad de mejorar su eficiencia para que con el tiempo asuman mejores condiciones y disposición para ejecutar el duro trabajo de asignación de créditos sin riesgo.

El propósito de la administración correcta del crédito es mantener niveles bajos de morosidad, pero todo ello dependerá de la habilidades del personal del área de crédito de las diferentes entidades financieras, sobre quienes reposa la gran responsabilidad de colocar dinero en manos ajenas a la empresa y desplegar acciones para que dichos recursos regresen en el tiempo previsto sin contratiempos.

1.3.4.4.Normas de crédito

Según el criterio de (Brigman, Houston & Pecina, 2010) las normas de crédito designan la fortaleza financiera e idoneidad que un cliente ha de mostrar para recibirlo, si no cumple con las condiciones normales las consecuencias serán desfavorables para las dos partes.

En general se puede manifestar que por más que se establezcan normas de crédito, la incertidumbre será un aspecto que permanecerá presente en cada transacción crediticia de las instituciones financieras, puesto que se desconoce a futuro las condiciones sobre las cuales el cliente se dispondrá a administrar dichos recursos; por lo que las normas sólo servirán para determinar la concesión o no de un crédito, así como también su magnitud.

1.3.4.5.Las 5 C de crédito

16

subir o lo puede ahorcar, por lo que es recomendable analizar muy bien cuándo y cómo estirar la mano para soltar el préstamo.

Por lo que el asesor de crédito debe tomar en cuenta estas apreciaciones al momento de seleccionar a un cliente para la otorgación de un crédito, también puede apoyarse en las sociedades de información crediticia como el buró de crédito para buscar información sobre el comportamiento crediticio de las personas y tomar una correcta decisión.

Tabla 5. Características de las 5 C de crédito

Carácter Es el compromiso con el cumplimiento de las obligaciones de crédito. La mejor manera de medir es con base al historial de pagos del solicitante.

Capacidad Comprende la posibilidad de cumplir con las obligaciones de crédito con los ingresos actuales. Se evalúa examinando las entradas de efectivo del estado de ingresos o el estado de flujos de efectivo del solicitante

Capital Es la posibilidad de cumplir con las obligaciones de crédito usando los activos existentes si es necesario. El capital se evalúa examinando el valor neto del solicitante.

Colateral O garantía, que puede enajenarse en caso de falta de pago, su valor depende del costo de enajenación y del posible valor de la reventa.

Condiciones Condiciones económicas generales o de la empresa, las cuales afectan al negocio del cliente en su decisión de otorgamiento del crédito.

Fuente:(Emery, Finnerty & Stowe, 2010) Elaborado por: Autora

1.3.4.6.Análisis del crédito

Según lo manifestado por (Vélez, 2008) las entidades de crédito tienen que emplear sistemas y métodos ágiles que les permita analizar adecuadamente las solicitudes de crédito que se presenten, con el propósito de que el crédito cumpla su función de instrumento institucional para el desarrollo y aseguramiento de su recuperación.

17 1.3.4.7.Marco de evaluación de un crédito

Tomando en cuenta lo manifestado por (Keith, 2010) dentro del marco de trabajo para evaluación de los préstamos los requerimientos especiales son: ¿cuánto se necesita?, ¿qué se va a hacer con el dinero?, ¿qué condiciones se plantean para la devolución del préstamo?, ¿cuál será la posición del prestamista?, ¿cuál es la experiencia?, entre otros aspectos.

Son condiciones o aspectos que en su momento son de gran peso cuando se trata de decidir si determinada persona como sujeto de crédito muestra buenas expectativas de responsabilidad y comportamiento para el cumplimiento puntual de sus obligaciones crediticias.

1.3.5. Cobranza

Desde el punto de vista de (Fuente, 2009) manifiesta que la cobranza es la operación comercial mediante la cual un remitente generalmente una institución financiera, actuando por cuenta, orden y riesgo de un cliente efectúa el trámite de cobro de valores adeudados; en tanto que (Carrasco, 2008) indica que es un proceso formal mediante el cual se tramita el cobro de una cuenta por concepto de la compra de un producto o el pago de algún servicio.

Figura 2. Elementos de apoyo a la cobranza Fuente: (Rixe, 2009)

Elaborado por: Autora

Gestores. Deben estar capacitados para enfrentar adecuadamente las diversas situaciones que se presenten al estar en contacto con los clientes de la empresa.

Estrategia. Establecen los lineamientos básicos para la gestión de la cobranza, derivado en políticas que deben llevarse uniforme y consistentemente.

Tecnología. Factor relevante, que interviene en todo momento dentro del proceso de cobranza automatizando funciones, acelerando procesos, proporcionando la información correspondiente

al a gente adecuada y elaborando los reportes y análisis que le permitirán tomar mejores decisiones

18

Por tanto la cobranza se convierte en una actividad a la que recurren las empresas a fin de recuperar los recursos otorgados en calidad de préstamo en un tiempo determinado, pero que dichas obligaciones no han sido cumplidas dentro del plazo y condiciones establecidas, por lo que las empresas se vieron obligadas a recurrir a este tipo de actividades para rescatar sus recursos que se constituyen en el patrimonio de las mismas.

Tabla 6. Tipos de políticas de cobranza

Políticas restrictivas Caracterizadas por la concesión de créditos en períodos sumamente cortos, normas de crédito estrictas y una política de cobranza agresiva. Esta política contribuye a reducir el mínimo de pérdidas en cuentas de cobro dudoso.

Políticas liberales Estas políticas tienden a ser generosas, otorgan créditos considerando la competencia, no presionan enérgicamente en el proceso de cobro y son menos exigentes en condiciones de establecimiento de períodos de pago Políticas racionales Son aquellas que deben aplicarse de tal manera que se logra producir un

flujo normal de crédito y de cobranza, se implementan con el propósito de que se cumpla el objetivo de la administración de cuentas por cobrar. Fuente:(Brachfield P. , 2009)

Elaborado por: Autora

1.3.5.1.Estrategias de cobranza

Tomando como referencia la opinión de (Longenecker, 2009) las estrategias de cobranza son reglas o normas que deben establecerse con el objetivo de guiar la cobranza mediante la correcta aplicación de los procedimientos y técnicas, este comentario implica el establecer un sistema planificado de cobranzas y recuperación de cartera vencida en la que se tome en cuenta el manejo rutinario de dichas cuentas en gestión y el manejo especial, es decir un sistema flexible y adaptable de cobranzas.

19 1.3.5.2.Fases de cobranza

(Andino, 2010), menciona que la cobranza común y de uso práctico utiliza el número de cartas, por lo general son tres las cuales se entregan entre un tiempo prudencial

Fases

de

cobranza

Fase de recordatorio

Fase de discusión

Fase de ultimátum

1er. párrafo. Se notifica el saldo

2º párrafo. Se supone que el cliente ya ha cancelado cuando recibe el comunicado

1er. Párrafo. Se manifiesta preocupación por el silencio del cliente

2º párrafo. Se hace mención positivo del crédito del cliente, se ofrece colaboración

Párrafo de cierre. Se exige al cliente pagar o explicarse

1er. Párrafo. Se alude a las cartas anteriores

2º párrafo. Se cita la ampliación del plazo concedido

Párrafo de cierre. Se le exhorta a cumplir con el compromiso

Figura 3. Fases de cobranza Fuente:(Andino, 2010)

Elaborado por: Autora

Por esta razón es importante que la cobranza basada en un adecuado proceso y dividido en diferentes etapas, permita enfocar las estrategias de acuerdo a la etapa en la que se encuentre un crédito.

1.3.5.3.Gestores de cobro

20

accionar para disminuir los índices de morosidad y mejorar la liquidez de las empresas. La gestión integral del crédito comercial es compleja y supone la existencia de varias etapas.

Tabla 7. Fases de la gestión de crédito

Fase de estudio Es realizada previa al cierre de la transacción, que comporta confirmar la solvencia del cliente antes de efectuar la operación. Esta etapa es clave ya que mediante una buena prospección se pueden descartar los morosos profesionales y los clientes insolventes.

Fase de cierre y conclusión de la venta

Implica el establecer las condiciones de cobranza con el comprador, solicitar garantías, si fuera preciso y fijar la fecha para el cumplimiento de la obligación de pago.

Fase de facturación Después de la venta en la que el proveedor debe respetar los acuerdos alcanzados y facturar las cantidades y precios correctos, indicando el plazo de pago contractual y utilizando el medio de pago acordado con el cliente.

Fase de comprobación Implica una pro actividad en las gestiones de cobro, el proveedor. Fase de control Realizar la gestión de saldos de los clientes con el fin de reclamar

el pago de todos los créditos pendientes.

Fase de acción De manera que una negociación amistosa facilite una rápida

recuperación de los impagados. Fuente:(Brachfield P. J., 2009)

Elaborado por: Autora

Un principio en la concesión de créditos es que el acreedor ha de tener confianza en la promesa de pago del deudor, la base de la concesión de un crédito es la seguridad que el concesionario tiene y para ello es necesario emplear fases adecuadas que ayuden en la gestión de cobro de recursos que se constituyen en elemento básico de una entidad financiera.

1.3.6. Morosidad

21

En definitiva es un término que hace referencia a aquellos clientes que por cualquier circunstancia no cumplen con el pago de sus cuotas, lo cual ocasiona que los índices de liquidez de una determina empresa se vean afectados, más aún cuando éstos son altos.

1.3.6.1.Factores que inciden en el nivel de morosidad

La morosidad no perjudica por igual a todas las empresas; existen determinados factores que pueden aumentar o amortiguar el impacto causado por la morosidad deforma que los perjuicios no tienen la misma repercusión y de acuerdo al punto de vista de (Barbero, 2009) los principales factores son: la dimensión de la empresa, los tipos de interés, el mercado y la actividad comercial y el margen de beneficios aportado por los productos o servicios comercializados.

1.3.7. Riesgo crediticio

De acuerdo a la opinión de (Medina, 2008) el riesgo crediticio, es la posibilidad de que un evento ocurra y afecte adversamente el cumplimiento de los objetivos, en los procesos, en el personal y en los sistemas internos generando pérdidas; mientras que el autor (Ortiz, 2009) menciona que el riesgo ha sido un aspecto que ha provocado que las técnicas de medición y control hayan evolucionado en un porcentaje mínimo dando origen a que las instituciones financieras cuenten con propios modelos matemáticos que facilite su gestión.

Tabla 8. Principales factores que determinan el riesgo

Factores internos Dependen directamente de la administración propia y capacidad de los ejecutivos de la empresa

Factores externos No dependen de la administración, es decir son aquellos factores macroeconómicos que comprometen la capacidad de pago de los prestatarios, tales como la inflación, depreciaciones, desastres climáticos, etc.

22

En general es importante conocer el riesgo en el ámbito financiero, porque la mayoría de decisiones financieras de importancia son en base a la predicción del futuro y no de acuerdo a lo previsto, más aún cuando hay quienes se rehúsan a aceptar riesgos y otros no, pero en todos los casos la idea es asumir el menor riesgo posible en la medida de las posibilidades.

1.3.7.1.Tipos de riesgo

Riesgo de crédito. De acuerdo al criterio de (Guzmán, 2010), es aquel que se origina cuando la empresa contrae deudas de corto y/o largo plazo y hace referencia a las eventualidades que pueden afectar el resultado o beneficio neto de la firma y la incapacidad de cumplir sus obligaciones con sus acreedores.

Riesgo económico. Según lo manifestado por (Orozco, 2008), son todas aquellas eventualidades que puedan afectar el resultado de las actividades económicas y que se derivan de la incapacidad de la firma para garantizar la estabilidad.

Riesgo financiero. Conforme a lo expresado por (Keith, 2010) este tipo de riesgo depende de ciertas condiciones que se puedan presentar, así como el tipo de cambio, las tasas de interés; lo que viene reflejado por el vencimiento del plazo y la estrechez en su liquidez. Es un riesgo sistemático, no eliminable mediante diversificación.

Riesgo país. El autor (Vilariño, 2010) manifiesta que este índice es importante para el desarrollo de un determinado país, porque permite que las inversiones extranjeras vengan y de esa manera se pueda dinamizar la economía.

1.3.7.2.Evaluación del riesgo de crédito

23

Es por eso que este tema es ciertamente más complejo de lo que se cree, porque los clientes que solicitan créditos pueden presentar escenarios más favorables de los realmente son en su situación real, de ahí la importancia de analizar cuidadosamente cada uno de los factores de calificación de un crédito.

1.3.7.3.Sistema de control de gestión

El entorno económico, político y social genera cambios y esto hace que se generen sistemas de control interno en las organizaciones empresariales; tal como (Hernández M. E., 2010), manifiesta que los riesgos varían, las necesidades son otras, las culturas se transforman y los avances tecnológicos son vertiginosos, por lo cual su implementación y evaluación no puede ser responsabilidad aislada del administrador, contador o auditor, y de acuerdo a la opinión de (Estallo, 2009) el control interno comprende el plan de organización y el conjunto de métodos y procedimientos que aseguren que los activos estén debidamente protegidos.

Son visiones distintas del concepto de control interno, el cual ha ido evolucionando a través de los años con base a conceptos originariamente vinculados a aspectos contables y financieros, hasta que hoy en día se considera que dicho tema va más allá de los asuntos relacionados con las funciones de los departamentos de contabilidad y finanzas, por lo que se constituye en un instrumento para la gestión del cambio tanto evolutivo como aquel cambio que promueve una verdadera revolución.

Tabla 9. Tipos de control

Control preventivo Tipo de control de corrección anticipante, el cual debe dirigirse al futuro

Es sumamente menospreciado en la práctica debido a la gran

dependencia de los administradores de datos contables y estadísticos para efectos de control

Control eficaz Debe responder con toda exactitud a planes y puestos, a cada administrador en lo individual con todo lo que implica su personalidad y necesidades de eficiencia y eficacia

Requiere de un diseño especial para cerciorarse de que las cosas

ocurren conforme a lo planeado Fuente: (Gómez, 2009)

24

El control, tal y como se lo ve, actúa a posterior es decir cuando se produce una desviación, se activa como un mecanismo para tomar acciones correctivas a tiempo tomando como referencia los sectores donde se provocan los errores o desviaciones y para lo cual se requiere hacer serios esfuerzos para precisar con claridad lo que se espera a futuro.

1.3.7.4.Control social y técnico de una Cooperativa de Ahorro y Crédito

Dentro de una organización cooperativista según el criterio de (Cardozo, 2009), se distinguen dos tipos de control social, así:

Control social interno. Es un tipo de control ejercido por los propios asociados, quienes en desarrollo del principio de autogestión deben ejercer el control social de la entidad correspondiente, la característica especial es que este tipo de control no se puede delegar a terceras personas o ajenas a la entidad.

Control social técnico. Se trata de un control idóneo, que sea eficiente y eficaz para que los asociados puedan supervisar cabalmente la gestión de la entidad solidaria.

De cierta forma se trata de alternativas de control donde se involucran los propios accionistas, beneficiarios y directivos de la entidad, en la búsqueda de cambios frecuentes que con el paso del tiempo generen beneficios para todos de forma equitativa, justa y solidaria.

Figura 4. Ambiente del control global Fuente:(Giner de la Fuente, 2009)

Elaborado por: Autora Gestión

•Estratégica •Táctica •Táctica •Operativa

Nivel •Dirección •Mandos

superiores •Mandos •Ejecutantes

Función •Qué hacer •Cómo

hacer •Mandar

hacer •Hacer

Control •De gestión

global •De gestión

25

El control de gestión global, de gestión funcional, el operacional y el de tareas afectan a la planificación, dirección, organización e información de la empresa, porque la planificación, información y control están entre sí interrelacionados a la vez que forman un todo interactivo y por consiguiente, según sean los sistemas implantados incidirán en la organización de la empresa y en la forma de dirigirla.

1.3.7.5.Retroalimentación

(González, 2009), respecto a este tema manifiesta que el control administrativo es, prácticamente igual al proceso básico de control presente en los sistemas biológico, físico y social, muchos sistemas se controlan a sí mismos por medio de la retroalimentación de información, la cual exhibe desviaciones respecto de las normas y activa cambios.

En otras palabras los sistema emplean parte de su energía para retroalimentarse con información que permita comparar el desempeño con una norma y con ello emprender acciones correctivas a tiempo.

Figura 5. Proceso de evaluación del sistema de control de gestión Fuente:(Muñiz, 2012)

Identificar sus componentes

Evaluar la eficiencia de los diferentes componentes

Diagnosticar el estado

Aportar las soluciones para mejorar el sistema de control de

gestión

Sistema de control de

26

La empresa tiene que tener un sistema que le permita analizar su situación desde un punto de vista global, para ello se crea un sistema de control de gestión, que permite unir todas las áreas y departamentos de la empresa con un fin común que es en definitiva medir elresultado de una gestión respecto al cumplimiento de unos objetivos previamente fijados, considerando que en la actualidad las empresas se mueven en un entorno empresarial cada más competitivo, más dinámico, con mayor complejidad y muy cambiante, por lo que el sistema de control de gestión debe estar preparado para evolucionar e ir adaptándose a diferentes características.

1.3.8. Indicadores financieros

De acuerdo a la opinión de (Autor & Fincowsky, 2010), los indicadores financieros se emplean en la organizaciones para apoyar la evaluación cuantitativa de los hallazgos que se obtienen durante una auditoría y que sirven de base para determinar las relacione y tendencias de los hechos.

Por lo que es claro que su adecuada utilización está subordinada al correcto conocimiento de su significado y alcance, es así que en función de su campo de aplicación y utilidad se pueden clasificar en indicadores de: rentabilidad, liquidez, financiamiento, ventas, producción, abastecimiento, fuerza laboral, etc.

1.3.8.1.Importancia

En concordancia con lo expuesto por (Malagón, Galán & Pontón, 2008) existen una serie de puntos clave que se deben desarrollar al momento de determinar su importancia así, se anotan los siguientes:

Ayudan a observar las variables fundamentales sobre las que se requiere influir en su comportamiento.

27

Contribuye a la medición de lo que se está haciendo y lo que se puede hacer.

Su medición se puede hacer en todo momento y las excepciones deben reportarse tan pronto como suceden.

Su detección debe conducir a la acción apropiada o a ajustar un plan correspondiente.

1.4.Análisis crítico sobre el objeto de investigación actual del sector, rama o empresa, contexto institucional

En la actualidad la correcta dirección financiera de las empresas exige adoptar nuevos principios y actitudes por parte de los profesionales de la economía y finanzas, además de la utilización de nuevas técnicas y la adopción de diferentes prácticas de gestión. No cabe duda que aspectos como la globalidad, la ética, ecuanimidad, integración y tecnología deben estar presentes en las decisiones y actuaciones que desarrollen los directivos financieros de las organizaciones del siglo XXI.

Frente a este contexto las prácticas financieras orientadas al control de procesos no son de exclusivo carácter local de gestión, sino que ahora se hace necesario facilitar y poner en práctica otras experiencias, valores y diferentes comportamientos en el ámbito financiero, más aún si se trata de orientar acciones en el sector crediticio que desde tiempos memoriales ha sido un aspecto que ha merecido la atención desde la óptica de adquirir riesgos al colocar recursos en manos ajenas, por lo que se hace necesario el emprender diversas formas de gestión y lo mejor que se puede hacer es extraer algunos aprendizajes de la experiencia que se ha vivido con la finalidad de prevenir problemas similares en el futuro y adquirir nuevas formas de comportamiento frente a un sin número de escenarios, que obedecen a causas de diferente índole.

28

áreas de la dirección organizacional, porque hay que tener en claro que la empresa es un solo componente que funciona como un sistema integrado de elementos y procesos interconectados entre sí y de cuyo accionar depende el éxito o fracaso de la misma.

Por esta razón al haber estudiado la situación crediticia de la Cooperativa de Ahorro y Crédito “Codesarrollo” del cantón Pimampiro, el afán ha sido proponer alternativas de mejoramiento de su gestión sobre todo en el ámbito crediticio, orientado a disminuir la morosidad, lo cual se ha convertido en un desafío actual y reto para los directivos que tienen la responsabilidad de dominar elementos de gestión financiera que ayuden al buen desarrollo de los procesos económicos y que a la vez garanticen la calidad del servicio, haciendo que se revierta a la cadena de valor relacionada con la satisfacción del cliente, lo cual dependerá también entre otras cosas del tamaño de la empresa, la actividad, el tipo de clientes, entre otros factores; es por ello que entre todos aquellos procesos y herramientas se incluyen determinadas actitudes, valores, creencias, además de cuestiones asociadas estrictamente a la dirección y gestión financiera del departamento de crédito.

29 1.5.Conclusiones parciales del capítulo

Una empresa es un componente global con una visión integrada por el talento humano de todos los departamentos organizacionales quienes coordinan y cooperan por el beneficio de todos en el ámbito financiero sobre todo si se trata de una entidad financiera; pero cuyas decisiones y cambios se adoptan con la finalidad de visualizar repercusiones positivas a futuro.

Es importante la adopción de una responsabilidad financiera, comercial, social y medioambiental, como producto de una cadena de valor que busca la satisfacción del cliente, la supervivencia, el desarrollo y crecimiento de la entidad dentro del contexto tan competitivo y exigente en el que se convive en estos días.

Desde el punto de vista financiero constituye una generalización del principio contable de importancia relativa, no solo interesa los importes monetarios absolutos de determinadas variables sino también la relación y proporciones que mantienen una con otras en términos de rentabilidad, grado de endeudamiento, liquidez y situación patrimonial.

Una moderna dirección financiera implica interiorizar el hecho de que además de ser inevitable el pasivo puede y debe incluir obligaciones de pago a terceros, las cuales en ocasiones son numerosas, pero muchos profesionales del mundo de las finanzas creen que siempre o al menos en todo caso, cuanto más deba la empresa mejor será, lo que significa en muchas ocasiones previsiones erróneas en este sentido.

30 CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1.Caracterización de la Empresa

La Cooperativa de Ahorro y Crédito “Codesarrollo”, nace el 17 de agosto de 1998, cuando una parte de la banca tradicional del Ecuador estaba quebrando, nace la Cooperativa de Ahorro y Crédito Desarrollo de los Pueblos Ltda., cuya sigla es “Codesarrollo”, con la finalidad de participar en el mercado financiero desde una perspectiva incluyente y la opción preferencial por los pobres.

Codesarrollo busca establecer alianzas estratégicas con sus socios y otras instituciones, para brindar servicios ágiles y justos a aquellas personas y comunidades que no acceden al mercado financiero formal tradicional.

Codesarrollo se siente y es parte integrante del Grupo Social Fondo Ecuatoriano Populorum Progressio “FEPP”, de quien recibe su mística y vocación de servicio en la búsqueda de impulsar los mercados financieros rurales y urbanos populares del Ecuador.

Codesarrollo trabaja principalmente con dinero, pero para la entidad las personas, las familias y las comunidades son el fin, puesto que éstas hacen grandes esfuerzos por ahorrar, dando así inicio a un proceso virtuoso que los llevará a condiciones de vida más humana.

La cooperativa de Ahorro y Crédito “Codesarrollo” se encuentra ubicada con su oficina matriz en Quito en el sector La Floresta, además cuenta con agencias en: Ambato, Coca, Cuenca, Guaranda, Ibarra, Lago Agrio, Latacunga, Loja, Pimampiro, Pindal, Portoviejo, Quito – Colinas del Norte, Riobamba, San Gabriel y Santo Domingo.

31

populares, rurales y urbanas, a través de la prestación de productos y servicios financieros de calidad, y del fortalecimiento de las Estructuras Financieras Locales y de otros actores de la economía popular y solidaria, contribuyendo a reducir la pobreza, crear esperanza, justicia, paz y condiciones de vida más humanas.

Su visión es ser una institución financiera sólida, en permanente crecimiento e innovación, referente a nivel nacional en el apoyo al desarrollo de las Estructuras Financieras Locales, Redes y las Finanzas Populares y Solidarias, que preste productos y servicios de calidad a los sectores populares, rurales y urbanos, para contribuir al desarrollo de los pueblos, logrando la satisfacción e involucramiento de nuestros socios, clientes, colaboradores y aliados estratégicos.

Sin embargo, los altos índices de morosidad de cartera, ha sido un problema general y dificultad que enfrentan las entidades financieras, debido a que el cliente se endeuda por encima de su capacidad de pago, tal momo lo ratifican las últimas noticias de revistas económicas del país en el ámbito crediticio y financiero.

A través del tiempo la Cooperativa “Codesarrollo” ha venido creciendo en forma permanente, pero también se observa que han incrementado las dificultades de cobro, en vista de que los créditos concedidos no fueron analizados correctamente utilizando herramientas adecuadas que ayuden y direccionen de mejor manera las decisiones de los asesores de crédito, además el mercado donde se desenvuelve la Cooperativa presenta muchos riesgos debido a que las actividades productivas del sector no generan confianza y no muestran un escenario adecuado para invertir con seguridad, considerando que los sectores atendidos por la entidad son los sectores rurales para la cobertura de necesidades agrícolas, ganaderas, vivienda y consumo.

32

análisis de clientes sujetos de crédito, la alta rotación de personal sin experiencia en el sistema financiero, la falta de cultura organizacional en gestión de riesgos crediticios, uso de sistemas de información deficientes, inconsistencias entre los sistemas de cartera y contabilidad, la inestabilidad del clima que altera el ciclo de cultivo de los agricultores, el cambio repentino de los precios de los productos agrícolas y la falta de voluntad de pago de los clientes.

Ante el problema observado se hace urgente el diseño de un modelo de gestión financiera que permita la evaluación óptima de la cartera apoyado en la aplicación de herramientas adecuadas que ayuden a determinar la idoneidad de un crédito a otorgarse en base al análisis de las 5 Cs, conjuntamente con matrices de control y planteamiento de estrategias que contribuirán a una mejor gestión del Departamento de Crédito, de tal manera que en un futuro muestre mejores posibilidades de crecimiento y sobre todo mantenga su prestigio local y regional.

2.2.Metodología de la investigación

2.2.1. Modalidad

La investigación es de carácter cuali cuantitativa porque se establecieron las características actuales utilizadas para la gestión financiera y evaluación de cartera; así como también contribuyó a la determinación en cifras de los montos asignados a través de créditos y los índices de morosidad de cartera.

2.2.2. Tipos de investigación

2.2.2.1.Descriptiva. Se utilizó para identificar y establecer las características del problema a investigar para con dichos resultados cualificar y cuantificar los aspectos positivos y negativos que influenciaron en el desarrollo de la investigación.