Aplicación de algoritmos genéticos en la optimización de portafolios de inversión

68

0

0

Texto completo

(2) Resumen. En el presente trabajo se muestra la aplicación de un método de búsqueda global en la optimización de portafolios de inversión. Este método es conocido como algoritmos. genéticos y se presenta como una alternativa que supera en forma sencilla, pero robusta, muchos de los obstáculos que otras técnicas numéricas o analíticas de optimización experimentan. Como portafolios de inversión se utilizaron las posiciones al 15 de junio de 2001 de dos aseguradoras mexicanas, las cuales incluyen deuda gubernamental, privada y bancaria, además de acciones. Para calificar los portafolios propuestos se estima su desempeño por medio del índice de Sharpe. Los resultados muestran la estructura porcentual original y la obtenida mediante, a) una solución analítica basada en operadores de Lagrange, b) el algoritmo GRG2 implementado en la utilería Solver de Microsoft Excel, y c) los algoritmos genéticos. Los resultados revelan que en problemas donde el espacio de posibles soluciones es relativamente pequeño, los algoritmos genéticos emulan la estructura porcentual obtenida por las otras técnicas, sin embargo, en espacios más grandes y complejos, la estructura porcentual propuesta por los algoritmos genéticos supera el índice de optimización obtenido mediante las otras metodologías..

(3) Índice de Contenido Resumen........................................................................................ i. Agradecimientos... . .. ... . . . .. . . .. . .. .. . .. . .. . .. . ... . . .. . . . . .. . .. . .. . .. ... . .. .. . .. . . .. .. . . . .. ii. Capítulo 1: Introducción.................................................................. 1 Capítulo 2: Los Algoritmos Genéticos... . . . . . . . . . . . . .. . . . . . . . .. . . . . . . . . . . . . . . . . .. . . .. 4. 2.1 Aspectos Básicos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... 4 2.2 Los métodos de búsqueda y optimización.................................... 7. 2.3 La construcción y funcionamiento de un algoritmo genético............ 10 2.4 Codificación de los parámetros del modelo.................................. 11. 2.5 Los operadores genéticos.......................................................... 14 Capítulo 3: Optimización de Portafolios............................................. 17. 3.1 Las funciones de utilidad........................................................ 17. 3.2 Optimización de portafolios con el criterio de la media-varianza...... 22. 3.3 La solución analítica, el caso general paran activos...................... 24. 3.4 La crítica al criterio de la media-varianza.................................... 26. Capítulo 4: Aplicación y resultados de la optimización de un portafolio de inversión mediante algoritmos genéticos........................................................... 28. 4.1 El portafolio de inversión y la información de mercado................. 28. 4.2 Las fórmulas de valuación....................................................... 31. 4.3 La optimización mediante la solución analítica............................ 38. 4.4 La optimización mediante algoritmos genéticos............................ 40. Conclusiones.................................................................................. 52 Bibliografía.................................................................................... 54. Apéndice 1. "Aplicación de un Método de Búsqueda Global en la Optimización de Portafolios de Inversión" (artículo)..................................................... 55. 111.

(4) "All models are wrong, but sorne are useful. .. " George E.P. Box (1979). Capítulol Introducción. Uno de los dilemas más importantes en la práctica financiera, es el que enfrentan los administradores de portafolios de inversión al momento de la colocación de activos: ¿en qué instrumentos financieros invertir? ¿cuál será el rendimiento de éstos? ¿cuál será el riesgo financiero que conllevan? ¿cuánto riesgo estoy dispuesto a asumir para alcanzar un rendimiento específico? ¿cuánto rendimiento estoy dispuesto a sacrificar con el objetivo de reducir las pérdidas potenciales vinculadas a mis activos financieros? La teoría de portafolios es la ciencia que desarrolla los conceptos que buscan dar respuestas a las preguntas anteriores. En dicha teoría se estudian los procesos involucrados en el análisis de inversiones y la conformación de portafolios, y los clasifica en dos grandes tareas: la primera, es el análisis de instrumentos y de mercado, por medio del cual se evalúan los atributos de riesgo y rendimiento esperados del conjunto de todos los vehículos de inversión posibles; la segunda, es la conformación de un portafolio óptimo de activos, lo que involucra la determinación de las mejores oportunidades riesgo-rendimiento disponibles en un portafolio de inversión factible. Esta última tarea a su vez se puede subclasificar en dos procesos: a) la selección de los mejores activos financieros del universo de instrumentos que existen en el mercado y, b) dados los instrumentos financieros en un portafolio, estimar la participación porcentual de éstos que maximice una medida de desempeño del portafolio. Es en este último proceso donde se enfoca la aplicación desarrollada en el presente trabajo: utilizar una técnica de búsqueda global conocida. 1.

(5) como algoritmos genéticos para encontrar la estructura porcentual del portafolio óptimo. Esta técnica se presenta como una alternativa que supera en forma sencilla, pero. robusta,. mucho. de. los. obstáculos. que. otras. técnicas. matemáticas. experimentan. La. aplicación. de. herramientas. matemáticas. y. computacionales. en. la. administración de portafolios de inversión no es un tema nuevo, se sabe que la primera publicación de un artículo sobre estos tópicos apareció en 1995 [Leinweber. and Arnott, 1995]. La optimización de portafolios es un problema financiero muy común que tradicionalmente se analiza bajo el marco teórico de la media-varianza propuesto por [Markowitz, 1959], donde se le identifica como un problema de optimización cuadrática y que puede ser resuelto analíticamente. Sin embargo, en la práctica financiera el problema de optimización de portafolios es mucho más complejo y obliga a desarrollar soluciones que consideren funciones objetivo y restricciones más sofisticadas. Lo que era un problema estándar, se ha convertido en un problema muy difícil de resolver analíticamente. Los agentes financieros enfrentan nuevas restricciones de carácter regulatorio, los instrumentos de inversión son cada vez más sofisticados y los parámetros de riesgo y rendimiento utilizan técnicas y modelos más avanzados para ser estimados. [Baglioni et al., 2000] mostró cómo la regulación financiera puede complicar la función objetivo y las restricciones, para el caso de un fondo de pensión; [Hiemstra, 1996] ejemplificó cómo las fluctuaciones de corto plazo en la volatilidad y los excesos de rendimiento, generan en la optimización un difícil problema de colocación de activos. Ambos trabajos sugieren el uso de algoritmos genéticos para resolver el problema de optimización. Para la consecución de este proyecto de investigación se utilizaron como portafolios de inversión, las posiciones de dos aseguradoras mexicanas al 15 de junio de 2001, las cuales incluyen deuda gubernamental, privada y bancaria, además de acciones. Se implementaron las fórmulas de valuación para cada tipo de instrumento financiero contenido en el portafolio y como insumo en la valuación se utilizó información de mercado que incluye los precios históricos de acciones, tasas de interés, sobretasas, etc. Los algoritmos genéticos se implementaron basados en los. 2.

(6) fundamentos matemáticos y de algoritmos expuestos por [Goldberg, 1989] en el lenguaje MatLab. Para calificar el desempeño de los portafolios propuestos y hacerlos comparables, se utiliza la razón de Sharpe [Sharpe and Alexander, 1999]. Como medida de riesgo, se construye la matriz de varianza-covarianza para estimar. la volatilidad de cada portafolio propuesto. Los resultados de la optimización con algoritmos genéticos se calibraron con aquellos obtenidos del algoritmo GRG2 de optimización no lineal implementado en la utilería Solver de Microsoft Excel. Posteriormente, se compararon las estructuras porcentuales originales con las obtenidas mediante una solución analítica basada en operadores de Lagrange [Merton, 1972], las obtenidas por el algoritmo GRG2 y las de los algoritmos genéticos bajo diferentes valores de sus parámetros clave como el número de individuos en la población inicial y el número de generaciones. Creo que es importante y útil para cualquier administrador de portafolios, contar con una estructura inicial de colocación de activos teóricamente óptima, que pueda ser mejorada posteriormente con la experiencia financiera que evalúa variables subjetivas, como el apetito de riesgo o variables contables no cuantificadas perfectamente, como los costos de transacción. Como lo muestran los resultados, los algoritmos genéticos se presentan como una herramienta de optimización poderosa que puede adaptarse a problemas con mayores restricciones, restricciones no lineales, diferentes funciones objetivos, etc. y cuyo costo de implementación no es muy alto.. 3.

(7) Capítulo 2 Los Algoritmos Genéticos. 2.1. Aspectos Básicos. La naturaleza es el ejemplo insuperable de cómo se resuelven los problemas de adaptabilidad. Lo hace en forma tan versátil que los mejores programas de computación quedan opacados en forma determinante. Esta observación es inquietante para los especialistas en algoritmos de cómputo, quienes gastan meses o años de trabajo intelectual en la mejora de un algoritmo, a diferencia de la naturaleza que resuelve sus problemas mediante un mecanismo aparentemente sencillo e indirecto de evolución y selección natural. En las últimas décadas, los investigadores han tratado de emular los procesos naturales para la resolución de problemas. Uno de éstos, la selección natural elimina uno de los obstáculos más grandes en el diseño de software: especifica por adelantado todos los rasgos de un problema y las acciones que un programa debe tomar para lidiar con este. Simulando los mecanismos de la evolución, se pueden crear programas que resuelven problemas mediante la "evolución" de soluciones, aún cuando no se entienda completamente su estructura. La mayoría de los organismos evolucionan mediante dos procesos principales: la selección natural y la reproducción sexual. El primero determina qué miembros de una población sobreviven para reproducirse, y el segundo asegura la combinación y recombinación de genes en los hijos. En la reproducción, los cromosomas de los padres se alinean uno con respecto del otro y a partir de cierto. punto en su. dimensión longitudinal, intercambian material genético. Esta mezcla permite el desarrollo de organismos que evolucionan mucho más rápido que si sólo se tomara los genes de un solo padre, modificados ocasionalmente por alguna mutación.. 4.

(8) El proceso de la selección natural es simple: si un organismo falla en alguna prueba de adaptabilidad (ó ajuste), como podría ser el reconocer a un depredador, tener la habilidad de huir rápidamente o mimetizarse, etc., éste muere. En forma similar, la programación tiene el mismo problema al tener que depurar algoritmos con un bajo desempeño. Los primeros intentos por vincular la ciencia computacional con la evolución natural, se remontan a finales de los años 50s y principios de los 60s. Estos trabajos no trascendieron pues no se tenía, por un lado, la capacidad tecnológica de la actualidad, y por el otro, se había dado énfasis a los textos biológicos, que en esos momentos resaltaban la mutación, más que la reproducción, como el proceso esencial en la evolución de la generación de nuevos genes. A principios de los años 60s Hans J. Bremermann de la Universidad de California en Berkley resaltó algo importante acerca de la evolución: las características de los hijos eran determinadas sumando los correspondientes genes de los padres. Sin embargo, este tipo de unión era limitado, ya que sólo podría aplicarse a características que pudieran ser agregadas pero en forma significante. Fue a mediados de los años 60s cuando John H. Holland(1l había estado investigando el análisis matemáticos de los procesos de adaptación y se había convencido que la recombinación de grupos de genes mediante la unión era parte fundamental de la evolución. Fue entonces cuando desarrolló una técnica de programación que emulaba la evolución mediante la reproducción y la mutación: los. algoritmos genéticos. Durante la siguiente década, Holland trabajó para extender el alcance de los algoritmos genéticos, creando un código genético que pudiera representar la estructura de cualquier programa de computación. El resultado fueron los sistemas adaptativos de clasificación, los cuales consistían en un conjunto de reglas, cada una de las cuales realizaba acciones particulares cada vez que ciertas condiciones eran satisfechas por alguna pieza de información. Las condiciones y las acciones eran representadas por cadenas de bits correspondientes a la presencia o la ausencia de características específicas en la entrada o salida de las reglas. Para cada característica presente, la cadena contenía un 1 en la posición apropiada, y para 5 (1) John H. Holland, considerado el descubridor de los Algoritmos Genéticos, ha estado investigando la teoría y la práctica de la evolución de los algoritmos por más de 40 años. Es profesor de ingeniería eléctrica, psicología y ciencias computacionales en la Universidad de Michigan. Holland obtuvo su B.S. en física en el Instituto Tecnológico de Massachusetts (MIT) en 1950 y trabajó en el Logical Planning Group de IBM de 1950 a 1952. Posteriormente recibió su M.A. en matemáticas y un Ph.D. en ciencias de la comunicación por la Universidad de Michigan. Holland es miembro del Comité Directivo del Instituto de Santa Fe desde su fundación en 1987 y ahí es profesor externo..

(9)

(10) Los problemas complejos, sin embargo, hacen paisajes con muchos picos y conforme se incrementa el número de dimensiones en el espacio del problema, el paisaje podría contener túneles, puentes o características topológicas aún más complejas. Encontrar la cima correcta a escalar, o inclusive, determinar cual es el camino hacia arriba se puede volver muy difícil, además, los espacios de búsqueda comúnmente son enormes. Los algoritmos genéticos hacen posible explorar un rango mucho más grande de soluciones potenciales a un problema que el que realizarían los programas convencionales. Los objetivos principales de la investigación y desarrollo de los algoritmos genéticos que han llevado a importantes descubrimientos para la ciencia de los sistemas naturales y artificiales son: l. Abstraer y explicar rigurosamente los procesos adaptativos de los sistemas. naturales y, 2. Diseñar sistemas artificiales que contengan los mecanismos importantes de los sistemas naturales.. 2.2. Los métodos de búsqueda y optimización El tema central en la investigación de los algoritmos genéticos ha sido su. robustez, es decir, el balance entre eficiencia y eficacia, necesario para la supervivencia de un algoritmo en diferentes ambientes numéricos. Las implicaciones de la robustez en los sistemas artificiales son diversos. Si los sistemas artificiales pueden ser más robustos, los costos de rediseño pueden ser reducidos o eliminados. Si se pueden alcanzar niveles de adaptación más altos, los sistemas existentes pueden desempeñar sus funciones durante más tiempo y. de mejor forma. Los. algoritmos genéticos han demostrado teórica y empíricamente que proveen búsquedas robustas en espacios complejos. El primer escrito sobre éste tópico fue. Adaptation in Natural and Artificial Systems, escrito por [Holland, 1975]. En la literatura se pueden identificar tres principales tipos de métodos de búsqueda: basados en cálculo, enumerativos, y aleatorios.. 7.

(11) Los métodos analíticos basados en el cálculo diferencial e integral han sido muy estudiados y se han subdivididos a su vez en dos clases principales: directos e indirectos. Los métodos indirectos buscan extremos locales resolviendo el usual conjunto de ecuaciones no lineales, resultante de establecer el gradiente de la función objetivo igual a cero. Esto es la generalización multidimensional del concepto de cálculo elemental de elementos en la frontera: dada una función no restringida y suave, se debe encontrar una posible cima, restringiendo la búsqueda a aquellos puntos con pendientes cero en todas las direcciones. Los métodos directos buscan óptimos locales saltando en la función y moviéndose en la dirección relacionada con el gradiente local. Esto es precisamente el concepto de hill-climbing: encontrar el mejor óptimo local, y escalar la función en la dirección. más rápida permisible.. Aunque estos tipos de métodos han sido mejorados, extendidos y muy explorados, existen razones simples que muestran falta de robustez: primero, ambos métodos tienen un alcance local, pues el punto óptimo que buscan es el mejor en una vecindad del punto actual. Obviamente, si el punto inicial de búsqueda está en la vecindad de uno de los picos pequeños, esto provocará que pierda el pico más alto (el óptimo global). Además, una vez que se ha alcanzado un óptimo local, para mejorar la búsqueda se requiere recomenzar aleatoriamente o utilizar algún otro truco. Por otro lado, los métodos basados en el cálculo dependen de la existencia de derivadas (valores bien definidos de las pendientes) aún con aproximaciones numéricas. En la práctica los espacios paramétricos le tienen poco respeto a la idea de la derivada y a la suavidad que éstas funciones implican. El mundo real está lleno de discontinuidades y vastos espacios de búsqueda multimodal y con ruidos numéricos. Por lo anterior, es fácil prever la inestabilidad de éstos métodos que dependen fuertemente de la continuidad en el dominio del problema. Respecto a los esquemas enumerativos, existen de muchas formas y tamaños. La idea de estos métodos es bastante directa: dentro de un espacio de búsqueda finito, o de un espacio infinito discretizado, el algoritmo de búsqueda comienza viendo los valores de una función objetivo en cada punto del espacio, uno a la vez. Aunque la simplicidad de éste tipo de algoritmos los hace atractivos, y la enumeración es un tipo de búsqueda muy intuitiva (cuando el número de posibilidades es pequeño),. 8.

(12) tales esquemas son excluidos de la clase de algoritmos robustos por una sencilla razón: la falta de eficiencia. En la práctica, muchos espacios de búsqueda son simplemente gigantescos para buscar una solución a la vez y tener aún dicha información algún fin práctico. Por eso se concluye que dichos métodos se deben excluir de problemas reales. Los algoritmos de búsqueda aleatoria han alcanzado popularidad creciente conforme los investigadores han reconocido las limitaciones de los modelos enumerativos y analíticos basados en el cálculo. Se debe puntualizar que las caminatas aleatorias y los esquemas aleatorios, son excluidos por el requerimiento de eficiencia.. Es. importante distinguir a los. métodos aleatorios. de los. "aleatorizados". Los algoritmos genéticos es un ejemplo de un procedimiento de búsqueda que utiliza una selección aleatoria como herramienta para guiar una búsqueda altamente aprovechable, a través de la codificación de un espacio paramétrico. Utilizar una selección aleatoria como herramienta de búsqueda puede parecer extraño al principio, pero la naturaleza tiene numerosos ejemplos de su eficacia. Existe otra técnica muy popular de búsqueda conocida como simulated. annealing, la cual utiliza un proceso aleatorio para realizar una búsqueda basada en el concepto de estados mínimos de energía. Las comparaciones entre ambos fue analizada en [Davis, 1987]. El punto importante a resaltar en esta coyuntura es que una búsqueda aleatorizada no implica un búsqueda sin dirección, y que los algoritmos genéticos son diferentes al resto de los métodos convencionales de búsqueda por lo siguiente: a) trabajan con una codificación de un conjunto de parámetros, no directamente con los parámetros, b) realizan la búsqueda de una solución a través de una población de puntos, no de un solo punto, c) utilizan la información de un payoff (función objetivo), en vez de derivadas o algún otro conocimiento auxiliar y, d) utilizan reglas de transición probabilísticas, no reglas determinísticas.. 9.

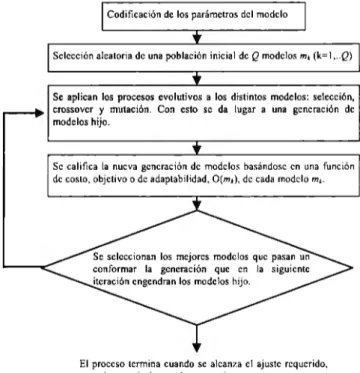

(13) 2.3. La construcción y funcionamiento de un algoritmo genético Los procesos claves en la construcción de un algoritmo genético son: la selección,. el crossover y la mutación. Los pasos básicos y las ideas globales para la construcción de nuestro algoritmo genético fueron tomadas de [Holland, 1992] y [Goldberg, 1989] (ver Fig. 2). Codificación de los parámetros del modelo. Selección aleatoria de una población inicial de Q modelos m, (k=l, .. Q). Se aplican los procesos evolutivos a los distintos modelos: selección, crossover y mutación. Con esto se da lugar a una generación de modelos hijo.. Se califica la nueva generación de modelos basándose en una función de costo, objetivo o de adaptabilidad, O(m,), de cada modelo m,.. El proceso termina cuando se alcanza el ajuste requerido, o se alcanza el número de generaciones a crear.. Figura 2: Diagrama de flujo de los procesos involucrados en la búsqueda de una solución por medio de la aplicación de algoritmos genéticos.. La selección, el crossover y la mutación son procesos que generan modelos que dan como resultado nuevas generaciones de "cromosomas", emulando la forma en la que los sistemas biológicos evolucionan para producir organismos más exitosos. El proceso entero, que se convierte en una búsqueda estocástica, se repite hasta que la media de la función objetivo está cerca del mejor ajuste (mejor modelo) de la población.. 10.

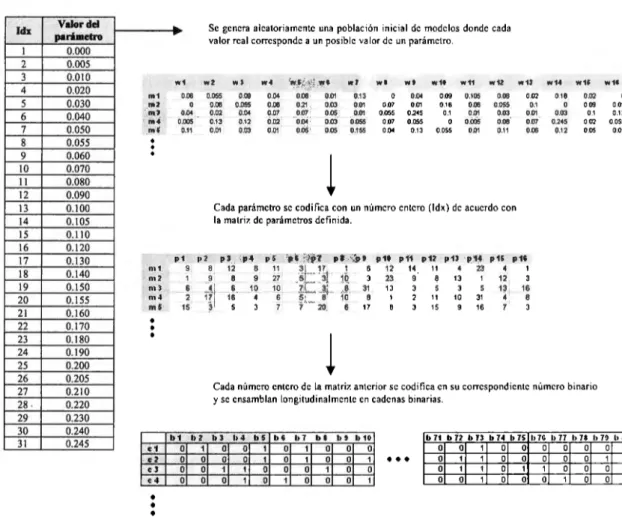

(14) El problema de optimización estudiado en éste trabajo esta formulado en términos de un conjunto de M incógnitas. p,. denotadas por el modelo. m ,. una. función objetivo o de ajuste de los resultados teóricos y los datos, o(m), que representa alguna estimación de la calidad correspondiente al modelo. m .. Por. consideraciones prácticas, o por alguna información a priori, se define un par de fronteras a, y. b,,. que corresponden respectivamente al valor mínimo y máximo. posibles de cada parámetro ( a,. ~ p, ~ b, ).. Se define algún intervalo de muestreo. d,. que. depende de la resolución que esperamos en los posibles valores de participación porcentual de los activos. Esto significa que. d,. es tan pequeño como se requiera. afectar en forma sensible los resultados de la calificación obtenida en la función objetivo. Por lo tanto, todos los posibles modelos representados por el conjunto de parámetros. 2.4. p,. están restringidos a los valores. p, = a, + J x d,,. donde J = o, ... , N,. .. Codificación de los parámetros del modelo. La codificación de los parámetros del modelo es el primer paso en la. construcción de un algoritmo genético y consiste en seleccionar aleatoriamente un grupo de Q modelos para trabajar con ellos y convertirlos cada uno en una cadena de índices enteros que corresponden cada uno de ellos a un valor real de una de las variables, posteriormente se codifica en una cadena binaria, consistente de subcadenas que representan el valor de un parámetro. Cada subcadena se compone de bits y es la representación binaria del valor del correspondiente valor paramétrico decimal. De tal manera que, cuando todos los bits de una subcadena tienen cero, se asume que se trata del mínimo valor que se puede tener para ese parámetro particular del modelo. Si ahora todos los bits tienen cero excepto el bit de menor orden con 1, el valor del parámetro representado es el mínimo mas la resolución especificada. Si ahora, todos los bits son 1, se está representando el máximo valor del parámetro. Suponiendo un problema que implica 16 variables, y donde los distintos valores que pueden tomar cada una de éstas variables son 31, se requerirían. 11.

(15) cadenas binarias donde cada variable (parámetro genético ó cromosoma) necesita 5 bits como máximo para poder codificarlo (31 entero= 11111 binario). (Ver Fig. 3). ldx 1 2 3 4. 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31. Valor del parámetro 0.000 0.005 O.OJO O.D20 O.D30 0.040. o.oso 0.055 0.060 O.D70 0.080 0.090 0. 100 0. 105 0.110 0.120 0.1 30 0.140 0.150 0. 155 0. 160 0.170 0. 180 0.1 90 0.200 0.205 0.210 0.220 0.230 0.240 0.245. Se genera aleatoriamente una población inicial de modelos donde cada valor real corresponde a un posible valor de un parámetro.. ~. w2. w. m1 m2 mJ m4 m 't. o.06. wJ. w4. w5. º· "" 0.00. 0.09 0.055 0.04. 0.07. o 005. 0.055 0.00 0.02 0.13. 0.12. o.11. o.ro. Ó.02. 0.01. o. o.04. ••. 0.01. 0 .21. o.ro o.os o.ro o.os. o.o, 0.04 1. o.os t. 0.01. w7. w•. 0 .00. •. wl. 0.13 0.01 0.01 0.055 0.155. 0.07 0.055 0.07 0.04. w•. w11. w1t. 0.04 0.01. 02-45. 0.09 0.18 0.1. 0.055 0.13. o. 0 .105 0.00 0.01 0 .005. 0.0S5. 0.01. w1? 0.00 0.055 0.03 0.08 0 .11. w1l. w1'. w15. 0.18. 0.02 0 .1 0.01 0.07 0.00. o o.ro 0.245 0.12. 0 .02 009 0.1 002. O.OS. w11. o 0.01 0.12 0.055 0.01. l. Cada parámetro se codifica con un número entero (ldx) de acuerdo con la matriz de parámetros definida.. pt mt m2 m3. m4 mS. 1. ,,2. pJ. p4. 8. 12. 9 4 17 3. 6 16 5. 8. P' 3. p5 11. 6 9 10 4 3. 27 10 6. p7. pi. 5 7. '. 1 10. 5. 8. 10. 8. 6 3 31. 12 23 13. 14 9. 8 17. 20 .. •• •. 1) 10 ptt. pt. 17 3 3,. p 12 1> 1J p14 P ts p1' 11 4 23 4 1 13 1 12 3 8 3 5 13 16 11 10 31 4 8 15 16 7 3. l. Cada número entero de la matriz anterior se codifica en su correspondiente número binario y se ensamblan longitudinalmente en cadenas binarias.. bt et e 2 e3 c4. o. b 2 b3 b4 b5 1 o o. o o o. o 1. o. o. b6. o o o. b7 bl b 9 b 10 1 o o o 1 o o 1 o 1 o o. o. o. o. •••. b 71 b 72 b 73 b H b 7S b 7G b 77 b U b 79 b 80 o o 1 o o o o o o 1. o o o. 1. o. o o o. o. 1. o. o. o o. o o o. 1. o. o o. •. •• Figura 3: Proceso de codificación a binario en los algoritmos genéticos, de un problema con 16 parámetros o variables y con 31 distintos valores posibles que pueden tomar.. 12.

(16) En esta primera etapa es importante fijar los parámetros fundamentales de los algoritmos genéticos: •. Tamaño de la población: debe de ser suficiente para garantizar la diversidad de las soluciones, y además, tiene que crecer más o menos con el número de bits del cromosoma (cadena), aunque nadie ha aclarado cómo realizar exactamente esto. Por supuesto, se debe considerar los recursos de la computadora en la que se esté ejecutando.. •. Una condición de terminación: lo más habitual es que la condición de terminación sea la convergencia del algoritmo genético a un número (determinado por la función objetivo) ó a un número predeterminado de generaciones.. •. La probabilidad de crossover: determina que tan frecuentemente los mejores modelos se les permite recombinarse genéticamente (intercambiar material genético). Generalmente debe ser alta.. •. La probabilidad de mutación: determina que tan frecuentemente se altera la paridad de uno de los bits de un cromosoma (cadena). Generalmente debe ser baja.. La segunda etapa en la construcción del algoritmo es implementar los mecanismos mediante los cuales se genera aleatoriamente una población original de cromosomas (cadenas), y consiste de los siguientes pasos: l. Se evalúa la función objetivo, de costo o de adaptabilidad (fitness) para. otorgar una calificación a cada cadena, la cual representa un modelo. 2. Se permitir a cada uno de las cadenas reproducirse, de acuerdo con su calificación y una probabilidad de llevarlo a cabo. 3. Se crea nueva población, haciendo que intercambien material genético las mejores cadenas, y alguno de los bits de algunas cadenas se altera debido a una mutación espontánea.. 13.

(17) Cada uno de los pasos consiste en un proceso sobre los cromosomas, es decir, la aplicación de un operador sobre cadenas binarias. A estos procesos se les denominan, operadores genéticos y son tres los principales: selección, crossover ó. cruza y mutación.. 2.5. Los operadores genéticos. La selección. Para el caso de la población original consiste en seleccionar aleatoriamente del espacio de soluciones, una determinada cantidad de modelos codificados en su respectiva cadena binaria. Para el caso de las cadenas hijo que conforman las nuevas generaciones, consiste en seleccionar de entre la generación anterior y la nueva, los mejores modelos de acuerdo con una calificación otorgada por la valuación de su función de ajuste o adaptabilidad. El crossover. De la población inicial. Q. seleccionada aleatoriamente, las cadenas de bits son. clasificadas mediante la valuación de su función objetivo, de ajuste o de costo, o(m,), donde. k = 1, ... ,Q.. Posteriormente se genera una población de "padres", seleccionado. aleatoriamente modelos de la población original, de acuerdo con su probabilidad de reproducción o de crossover, P,[m,]. El crossover es el mecanismo fundamental de la recombinación genética tanto para los organismos corno para los algoritmos genéticos. Las cadenas que mediante su función de ajuste fueron altamente calificadas son "apareadas" (crossover) para crear una nueva generación de modelos "hijo". Para esto se tornan 2 cadenas-padre y se genera un número aleatorio entre O y 1 para determinar si el par de cadenas pasarán al proceso de crossover: si el valor del número aleatorio está en el intervalo (o,¡::,) esto se realizará. ¡::, se le conoce corno probabilidad de crossover. En el proceso de cruza, un punto a lo largo de la cadena es seleccionado aleatoriamente y los bits a la derecha de la posición seleccionada de las 2 cadenas-padre son intercambiadas.. 14.

(18) 1ol 11oIo11 1o11 [iil oIoIol 111 1ol oIoIo11 11 1o1 PADRES. ~~~~-,,4-,-~~~~~~~. 1111 11 11I11aIoIÓI al1Ial aIo11 1aI aIa11 1aIo1. --+. 1o11 1oIo11 1o11 Iol a11 Ial aIa11 1olaIo11 1aIa1 HIJOS ~ ~ ~ ~ - . , . . . . . . . . . . ~ ~ ~ ~ ~ ~ ~. 11 l1I111 l1IaIoIola IoIal 111 1ol oIaIo1111 Ia1. 1m1rto de c1 ossove1. Figura 4: El proceso de crossover.. Si el número aleatorio es más grande que P., entonces no se realiza el crossover de las cadenas-padre y pasan sin cambio alguno a las cadenas-hijo. Después de este paso, el tamaño de la población de vástagos permanece de la misma dimensión que la original. Para garantizar una vasta exploración del espacio de modelos dentro de cada o u. ·x. generación, se requiere una probabilidad de crossover alta, cerca de 0.9 [Rodríguez et. ¿. al, 1997]. La probabilidad de crossover establece la tasa de remuestreo de la. •GJ. ll> -o. parametrización del modelo.. TI •il. ,.J .J. u. La mutación .. .J. ftl. 'J. 0. ~~ ,J..,. -----·: .e :J -. -~ 1:10. :1 · -. La mutación es el proceso final aplicado a la población de cadenas-hijo. Este consiste en modificar la paridad de un bit particular. Para se esto se introduce un probabilidad de mutación. Pm. para modificar un bit seleccionado aleatoriamente en la. codificación paramétrica del modelo. La probabilidad de mutación se considera baja. ). pero no cero ( Pm. -,. pequeña fracción de las cadenas, comúnmente un bit por cadena (Ver Fig. 5).. "J. ::; J/l. donde t es la longitud de bits por cadena), esto modifica una. ). J 1. ·-. TI. •,). o e. u. ~. 1>unto de mut,1ción. Figura 5: El proceso de mutación.. 15.

(19) Este proceso generalmente no acelera la búsqueda de una solución, más bien provee un mecanismo contra el desarrollo de una población uniforme e incapaz de una evolución mayor, pues evita la pérdida de alguna información potencialmente útil. En la naturaleza, la mutación es un suceso raro (sucede aproximadamente una de cada mil replicaciones). En la mayoría de los casos las mutaciones provocan desechar la cadena alterada, pero en promedio, contribuyen a la diversidad genética de la especie. En un algoritmo genético tendrán el mismo papel, y la misma frecuencia (muy baja). Dependiendo del número de individuos que haya y del número de bits por individuo, puede resultar que las mutaciones sean extremadamente raras en una sola generación. Es importante mencionar que no se debe abusar de la mutación. Es un mecanismo generador de diversidad y por lo tanto, es parte de la solución cuando un algoritmo genético presenta convergencia temprana, pero también es cierto que reduce el algoritmo genético a una búsqueda aleatoria. En lugar de aumentar la probabilidad de mutación se recomienda usar otros mecanismos de generación de diversidad, como aumentar el tamaño de la población, o garantizar la aleatoriedad de la población inicial.. 16.

(20) Capítulo 3 Optimización de Portafolios. 3.1. Las funciones de utilidad. La teoría de portafolios es la ciencia que desarrolla los conceptos relacionados a la torna de decisiones en inversiones y optimización de portafolios. Estudia los procesos involucrados en las inversiones y los clasifica en dos grandes temas. El primero es el análisis de instrumentos y de mercado, por medio del cual evalúa los atributos de riesgo y rendimiento esperados del conjunto entero de todos los vehículos de inversión posibles. El segundo terna, es la conformación de un portafolio óptimo de activos. Esta tarea involucra la determinación de las mejores oportunidades riesgo-rendimiento disponibles en un portafolio de inversión factible, pero ¿cómo se determinan esta oportunidades? Supongamos un problema de colocación de n activos y supongamos que éstos son acciones. Considerando que las acciones son activos para los cuales está asociado un flujo de efectivo aleatorio, si se tiene un conjunto den acciones, se podría adquirir la acción i-ésirna ( ¡ = 1,2, ... n) a un precio conocido P;, mantenerla por un tiempo, y posteriormente se podría vender al precio Q,, que es, no obstante, una variable aleatoria. De esta manera, tanto el retorno R=Q P¡ 1. corno la tasa de retorno Q-P r = '---- ' = R. - 1 P¡ ' 1. son variables aleatorias también [Baglioni, 2000]. Las acciones podrían pagar dividendos durante el periodo en el que se mantienen, lo que contribuiría al retorno.. 17.

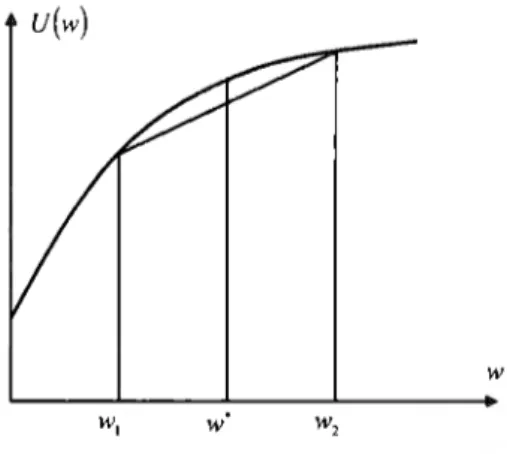

(21) La tasa de retomo bien podría ser negativa pero está limitada abajo por -1, y el peor escenario que podría pasar es que se pierda la inversión completamente, Esta no es una afirmación trivial, ya que, a diferencia de los bonos corporativos, las acciones implican un grado de pertenencia de una compañía; sin embargo las acciones son activos de responsabilidades limitadas, por lo que, si se tiene una acción, no se producen responsabilidades ligadas a las deudas y pasivos de la empresa. Básicamente, administrar un portafolio de acciones requiere de una forma de intercambiar riesgos y retornos potenciales. Aquí se limita el problema a un solo periodo de observación y no se considera la posibilidad de rebalancear el portafolio después de un tiempo. De esta forma se comienza con una riqueza inicial de. W0 ,. que. debe colocarse entre un conjunto de n acciones riesgosas. Lo que se desea es maximizar la riqueza w al final del periodo de inversión. Sin embargo, ya que los retornos son aleatorios, w es una variable aleatoria por lo que maximizarla no tiene sentido. Por lo anterior, el problema se convierte en una optimización estocástica y por lo tanto es necesario definir una función objetivo. Una posibilidad sería maximizar el valor esperado E[w], pero haciéndolo así estaríamos ignorando los riesgos completamente. En vez de eso, si quisiéramos intercambiar riesgos y rendimientos, tendríamos que encontrar una forma de cuantificar el riesgo. Asumiendo que la tasa de retorno de una acción se distribuye en forma normal, la tasa de retorno estará completamente caracterizada por dos parámetros, el retorno esperado ~ y la desviación estándar. a,. La desviación estándar podría ser. considerada como una medida de riesgo, entre más grande, más alta la posibilidad de tener tanto grandes rendimiento negativos, como positivos. Actualmente, utilizar las desviaciones estándar o las varianzas como medida de riesgo, puede ser debatible en caso de retornos distribuidos asimétricamente. Si reducimos el problema a dos acciones donde, ;:;- > ;=;, y a 1 >a,, es decir, la acción 1 tiene mejor potencial pero es más riesgosa. ¿Cuál es mejor? Por supuesto, no existe una respuesta simple, pues ésta depende de una actitud subjetiva hacia el riesgo. La forma personalizada para modelar las preferencias de los inversionistas es adoptando una función de utilidad u(w), que depende de la riqueza. Es razonable asumir que U es una función creciente, ya que se prefiere más que menos riqueza.. 18.

(22) Otro supuesto razonable es que la función U es cóncava, es decir, u(k+(I-J)y)~ JU(x)+(1-J)u(y) Que una función de utilidad sea cóncava implica un grado de aversión al riesgo que podría verse como una función cuadrática (Ver Fig. 6),. w. w,. w,. wº. Figura 6: Función de utilidad cóncava.. Considérese ahora dos niveles de riqueza,. w,. y. w2 ,. donde. w,. :<:::. w2. y supóngase. que representan dos posibilidades para ganarse la lotería, por medio de la cual, se podría ganar uno de los niveles de riqueza, cada uno con probabilidad de ½; alternativamente, se podría obtener la riqueza simplemente así, w·. = 0.5w, + 0.5w2 •. Nótese que con esta oferta "segura" solo se podría obtener el valor esperado de la riqueza obtenida ganando la lotería. En el marco de trabajo de la función de utilidad, los tomadores de decisiones actúan maximizando sus utilidades esperadas. La utilidad esperada de la rifa es entonces, 0.5U(w,)+ 0.5U(w2 ) ,. 19.

(23) mientras que la utilidad esperada de la selección alternativa es, U(O.Sw1 + O.SwJ. De la condición de concavidad impuesta para u , con una A= 0.5, vemos que la utilidad esperada de la oferta segura será mas grande que la utilidad esperada de la lotería para cualquier función de utilidad cóncava, inclusive si los valores esperados de los éxitos son iguales. Típicamente las funciones de utilidad son la utilidad logarítmica,. u(w)= log(w), y la función de utilidad cuadrática,. u(w)= W-bw 2 • Nótese que la función cuadrática solo tiene sentido en el dominio sobre el cual es creciente (es decir, w $ l/(2b) ). También es valioso notar que las funciones de utilidad son utilizadas sólo para calificar alternativas aleatorias y que su valor absoluto es irrelevante. Entonces ellos podrían ser escalados y trasladados, ya que la linealidad del operador valor esperado implica que esto no afectará el ranking de las alternativas. La optimización del portafolio puede expresarse como, max. E[ u( t,0,Q,J],. donde las variables de decisión. 0,. cumpliendo. fe,~= wº, i• I. son el número de acciones. vendidas en corto, si no limitamos que. e, ~o).. i. adquiridas (o. Actualmente, algunos supuestos son. requeridos para asegurarse que este problema tiene una solución (que requiere no existir, si el arbitraje es posible) y que se invierta toda la riqueza inicial w [Ingersoll, 0. 1987]. Además de la implicación cualitativa de la concavidad, podría medirse el grado de aversión al riesgo asociada con una función de utilidad.. 20.

(24) Una de éstas medidas es el coeficiente absoluto de aversión al riesgo de Arrow-Pratt definida como,. A(w) = - u·(~). u·(w) Se asume que la función de utilidad es creciente, por lo que,. u·(w) 2: o; además, la concavidad implica que u·(w) :=;o. Estos hechos implican que el coeficiente. A(w) es no negativo. Nótese que de acuerdo con esta definición, la aversión al riesgo podría cambiar, dependiendo del nivel de riqueza, por lo que algunos inversionistas podrían tender a ser menos adversos al riesgo cuando lo riqueza se incrementa; si es éste el caso o no, depende de la función de utilidad. Asumiendo una función de utilidad logarítmica, tenemos,. A(w) = _ u·(w) = _ -¼,2 = _!_ u·(w) w'. Yw. y la aversión al riesgo se decrementa con el incremento de la riqueza. Para el caso de una función de utilidad cuadrática se tiene, A(W)2b - l-2bW'. en la que se puede ver que la aversión al riesgo se incrementa con una riqueza creciente. Especificar una función de utilidad puede ser una tarea difícil, ya que evaluar el intercambio entre el riesgo y el rendimiento dista mucho de ser trivial. Una aproximación relativamente simple se basa en la idea de restringir la selección a portafolios "razonables". Si se fija el rendimiento esperado que se desea obtener de la inversión, el objetivo sería encontrar el portafolio que lo genera con el riesgo mínimo. De la misma forma, si se fija el nivel de riesgo que se está dispuesto a tomar, el objetivo sería encontrar el portafolio que lo cumple maximizando el rendimiento esperado. Esta aproximación lleva a la teoría de portafolios eficientes de. 21.

(25) Markowitz, que a pesar de las diferentes críticas a ella, subyace una de las más importantes y trascendentales partes de la teoría financiera.. 3.2. Optimización de portafolios con el criterio de la media-varianza.. Si se regresa al problema de colocación de activos cuando solo existen dos activos (riesgosos) disponibles. Aparentemente, el problema es resuelto trivialmente cuando ~ > ;2 y a, < a 2 • En este caso, la acción 1 tiene un rendimiento esperado más grande. que el de la acción 2, y también es menos riesgosa, por lo tanto un argumento simplista llevaría a la conclusión de que el activo 2 no debería ser considerado. En realidad, esto no sería el caso, ya que hemos desechado la posible correlación entre los dos activos. La inclusión del activo 2 podría, en realidad, ser benéfica para reducir el riesgo. De esta manera se puede ver que es necesaria cierta formalización para resolver el problema. Asúmase que se está interesado en definir los pesos en el portafolio. w,. y. w2. de. dos activos. Una restricción natural es,. Nótese que no se está considerando la riqueza inicial w ya que estamos estudiando 0. ,. la colocación de fracciones de riqueza. Si se quisiera excluir las ventas en corto (slwrtselling), también debemos imponer una restricción extra:. w; ~. o . De la teoría de. probabilidad elemental se tiene que la tasa de retorno del portafolio será,. y por lo tanto, el rendimiento esperado es,. 22.

(26) Generalizando, cuando se tiene un portafolio de n activos riesgosos, el retorno esperado está dado por,. i=l. La varianza de r de dos activos está dada por,. donde a, 2 es la covarianza entre. ,¡. y r2 • Luego entonces, para n activos tenemos que. la varianza del portafolio está dada por, n. a'=¿ w;w1aij. = w,.Iw,. i.J - 1. donde I es la matriz de covarianzas. Seleccionando los pesos. w;,. obtendremos diferentes portafolios caracterizados. por el valor esperado del retorno y por su varianza o desviación estándar, que asumimos como medida de riesgo. Cualquier inversionista querrá entonces maximizar el retorno esperado y minimizar la varianza. Como estos dos objetivos en general entran en conflicto, debemos encontrar un equilibrio. El exacto equilibrio dependerá del grado de aversión al riesgo, que es difícil de cuantificar, pero es razonable asumir que para un valor objetivo dado, -;;. , de retorno esperado, se desearía minimizar la varianza. Esto es obtenido mediante la solución del siguiente problema de optimización, minimizar,. dados: wr r. = r,. y. !. w;. = 1•. i=I. 23.

(27) Lo anterior se convierte en un problema de programación cuadrática. Cambiando el retomo esperado objetivo, se puede obtener un conjunto de portafolios eficientes. Un portafolio es eficiente si no es posible obtener un tasa de retorno más alta sin incrementar el riesgo. Hay un número infinito de portafolios eficientes en general, y es posible asumir que el portafolio seleccionado será uno de éstos.. 3.3. La solución analítica, el caso general para n activos.. De acuerdo con la teoría de las fronteras eficientes de Markowitz, el portafolio formado por 2 activos A y B, con pesos respectivos, wA y w8 , tiene una varianza determinada por,. y un rendimiento esperado. rr,. que se puede expresar corno,. Es evidente que a medida que aumenta el número de instrumentos, la complejidad de la fórmula se incrementa. Los trabajos de [Merton, 1972] y [Roll, 1977] desarrollaron una solución analítica que se puede usar para el caso de n activos. En dicho enfoque, los pesos de cada activo en el portafolio de mínima varianza se pueden determinar así: Sea un portafolio formado por n activos financieros con un vector de medias o rendimientos esperados, µ, y una matriz de covarianzas n (n x n). El vector w, tiene las ponderaciones (pesos) originales de cada activo i en un portafolio arbitrario cuya suma debe ser igual a 1, si utilizarnos un vector de n unos,. 11. p. y. entonces, el. rendimiento esperado del portafolio es,. 24.

(28) y su varianza es,. Ahora, una vez que es determinado el conjunto de activos en el portafolio, se procede a analizar cuál son los portafolios de mínima varianza en la ausencia de un activo libre de riesgo. Entonces, el portafolio de mínima varianza de todos los portafolios con un rendimiento esperado µ,., es aquel cuyo vector de pesos w es la solución al siguiente problema de optimización restringida: min w'nw, '". sujeto a, µp = w'µ. I. w't=I.. Para resolver éste problema, se define una función de Lagrange. L,. la cual se deriva. con respecto de w, las ecuaciones resultantes se igualan a cero, y finalmente se resuelven para. donde L. 1. w.. La función Lagrangiana que se tiene es,. es un vector de unos y. con respecto a. w. 01 , 0 2. son multiplicadores de Lagrange. Derivando. e igualando a cero el resultado queda,. Combinando la ecuación anterior con el planteamiento del problema de optimización original y resolviendo el sistema de ecuaciones, se tiene la solución: li)p =g+hµp. 25.

(29) donde. wp. son los pesos de cada activo en el portafolio de mínima varianza,. g. y. h. son vectores de ( n x 1 ), determinados por la siguientes expresiones:. Las expresiones para los parámetros. 3.4. A, B,. e y. D. quedan,. La crítica al criterio de la media-varianza.. La teoría de media-varianza de portafolios lleva a problemas numéricos relativamente simples. Sin embargo, a pesar de su prominente y trascendental papel en la teoría financiera, la aproximación ha sido sujeta a un amplio espectro de críticas. Se ha señalado que dicha teoría es consistente con el modelo de la función de utilidad en el caso de retornos distribuidos normalmente y en el caso de una función de utilidad cuadrática. Ambas condiciones son debatibles [Kallberg & Ziemba, 1983]. Una característica importante de la distribución normal es su simetría. Si la distribución es asimétrica, entonces el uso de la varianza o de la desviación estándar corno medida de riesgo ya no es adecuado, es una aproximación; en realidad, la varianza torna en cuenta que los retornos son tanto más grandes como más pequeños que el promedio. Lo anterior es deseable, pero en el caso de una distribución normal, un potencial buen desempeño es contrarrestado por el riesgo de uno malo. Sin embargo, si la distribución no es simétrica, se tiene que distinguir el riesgo potencial alto de uno bajo. Mientras que los retornos simétricos pueden ser asumidos en acciones, en instrumentos derivados, podrían llevar a distribuciones más complejas.. 26.

(30) Respecto de las funciones de utilidad cuadráticas, hemos visto que éstas implican una aversión al riesgo absoluto creciente, lo cual es contra intuitivo para el inversionista común. Una solución a los dos puntos discutidos es el uso de funciones de utilidad alternativas. Se podría incluso forzar algunas restricciones en cuanto a pérdidas muy grandes; si. L. es la variable aleatoria modelando la pérdida del. portafolio, se podría requerir algo como, P{L >. donde a es un probabilidad pequeña y. w} :<,;a, w. es un parámetro-umbral. Todas estas. aproximaciones llevan a problemas de optimización más complicados, denominados problemas de programación estocásticos. Una razón extra para el uso de este tipo de modelos es que la matriz de covarianza es asumida constante en todo momento. Desafortunadamente, es probable que la correlación crezca en caídas accionarias justo cuando la diversificación debería ayudar. Por esto se deberían utilizar modelos más complejos en la descripción de la incertidumbre. Otro punto importante podría ser evitar la creación de un portafolio con pesos muy pequeños, ya que el beneficio de la diversificación podría perderse por el incremento en los costos de transacción, lo que se traduce en restringir la participación porcentual de una activo a un porcentaje mínimo. Esto último se resuelve comúnmente con modelos de optimización más avanzados.. 27.

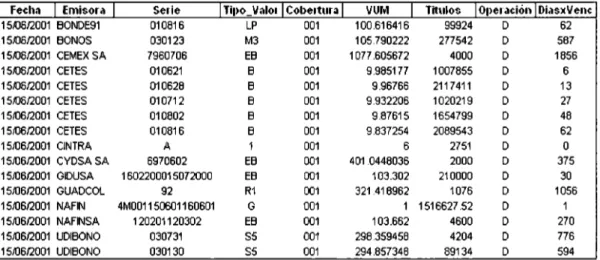

(31) Capítulo4 Aplicación y resultados de la optimización de un portafolio de inversión mediante algoritmos genéticos.. 4.1. Los portafolios de inversión y la información de mercado.. Los portafolios de inversión A y B corresponden a la posición al 15 de junio de 2001 de dos aseguradoras mexicanas, que por razones obvias se omiten sus nombres. Los portafolios están conformados por los siguientes tipos de activos financieros: bonos gubernamentales, privados y bancarios, además de acciones (Ver Figs. 7 y 8). Los plazos de vencimiento van de 1 día a más de 5 años, en el portafolio A, y de 6 días a casi 10 años, en el portafolio B. Para identificar cada activo en el portafolio se utiliza la nomenclatura de la CNSF (Comisión Nacional de Seguros y Fianzas) conformada por el nombre de la emisora, el número de serie y la clave del tipo de valor. Fecha 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001 15/06/2001. 1. Emisora. 1. Serie. BONDE91 010816 BONOS 030123 CEMEX SA 7960706 CETES 010621 CETES 010628 010712 CETES CETES 010802 CETES 010816 CINTRA A CYDSA SA 6970602 GIDUSA 1602200015072000 GUADCOL 92 NAFIN 4M001150601160601 120201120302 NAFINSA UDIBONO 030731 UDIBONO 030130. 1Ti1>0. Valor I Cober1ura 1. LP M3 EB B B B B B 1 EB EB R1 G EB SS SS. 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001. vur.,. 1. Titulos. 100.616416 99924 105.790222 277542 1077 .605672 4000 9.985177 1007855 9.96766 2117411 1020219 9.932206 9.87615 1654799 9.837254 2089543 6 2751 401 .0448036 2000 103.302 210000 321.418962 1076 1 1516627.52 4600 103.662 298.359458 4204 294.857348 89134. I01>e1ación IDi,1sxVenc D D D D D D D D D D D D D D D D. 62 587 1856 6 13 27 48 62. o 375 30 1056 1 270 776 594. Figura 7: Portafolio A de inversión utilizado en el presente trabajo. Se encuentra conformado por 16 activos distintos, todos ellos son deuda, excepto "CINTRA Serie A" que es una acción. Se tiene papel gubernamental como los "CETES", papel privado como "CEMEX SA" y bancario como el título "NAFIN" serie 4M001150601160601. Se tiene papel tasa variable como el "BONDE91" y papel indexado a la Udi, los "UDIBONO" y eurobonos (tipo de valor = EB).. 28.

(32) Fecha. 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/06/'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/06/'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001 15/061'.2001. 1 Emisorn 1. AMX BACOMER BBV-CAJ BINVEX BONDE91 BPAS CETES FINLA TG GF AMSA INTENAL NAFIN PEPSIG X PIC TELMEX UDIBONO UMS08F US71654 USP1730 USU0728. Se1ie. L 96D-. 8 97U 20516 30529 10712. 8 1801 97 4M001200596300601 CPO P72U L 20214 2008F YAG08 4AH27 3AA95160201160211. 1Ti110 _Valor I Cobertrn a 1. 1 Q. 51 R1 LP IP 8 51. D Q. G 1 PI 1 SS D1 D2 D2 D2. 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1. VUM. 1. 9.61 971 .6119427 17 .77118999 3036 .826548 100.222486 99.16674698 9 .931333997 20.72513499 99.78106874 93.309359 1 8.6 294 .61 02628 16.09 298.4175629 9427.8663 909.7461 936.9027 994.610475. Titulos. 73000 3000 118984 1008 50419 50550 1051022 940632 30260 40000 456192.4 342000 18682 73000 18128 400 7500 3700 4000. 1011e1 ,,don I Di,,sxVene. D D D D D D D D D D D D D D D D D D D. 1059 281 329 707 21 6 1575 15 434 244 2462 1485 775 3527. Figura 8: Portafolio B de inversión utilizado en el presente trabajo. Se encuentra conformado por 19 activos distintos, Se cuenta con papel gubernamental como "CETES" serie 010712, papel privado como el "GFAMSA" y bancario como el "BACOMER". Se tiene papel tasa variable como el "BONDE91" serie 020516 y papel indexado a la Udi, como el "UDIBONO" serie 020214. Se cuenta además con 5 acciones:. "AMX L", "BBV-CAJ B", "FINLATG B", "PEPSIGX CPO" y "TELMEX L".. Para ambos portafolios se cuenta con el valor unitario de mercado (VUM) que la aseguradora reporta vale cada título de cada activo, a la fecha de valuación. Esto último significa que multiplicando el VUM por el número de títulos, se obtiene la posición que contablemente tiene la aseguradora para cada activo en particular, y la suma de las posiciones de cada activo da el valor a mercado (MtM) de todo un portafolio. Esta información es importante porque sirve como referencia para verificar que la valuación de cada activo, utilizando las fórmulas del tópico 4.2, sea aproximadamente igual. Con respecto a la información de mercado, se recopiló una base de datos que se construyó con base en los requerimiento o insumos de las fórmulas del tópico 4.2. La base de datos quedó conformada por las series históricas de tasas de interés nominales, tasas de interés reales, tasas de interés norteamericanas, sobretasas de bondes, el tipo de cambio de la Udi y los precios de las acciones (Ver Figs. 9-11).. 29.

(33)

(34)

(35) Las fórmulas de valuación se implementaron para cada tipo de instrumento financiero contenido en el portafolio y la valuación obtenida se comparó contra la posición que contablemente reporta la aseguradora. Es importante mencionar que el objetivo de éste trabajo no es replicar exactamente la valuación de la aseguradora, sino más bien recuperar la estructura porcentual que tiene el portafolio. A continuación se resumen las expresiones utilizadas en la valuación de cada activo en el portafolio de inversión:. Acciones La fórmula para estimar la posición de la acción en la cartera es directa, P = Títulos x Precio Acción. Bono Cupón Cero Para estimar el precio de mercado de los bonos cupón cero se utiliza la siguiente fórmula, p. = VN * (1 + r * mat )-' 360. donde: P. precio del bono,. VN. valor nominal,. r. tasa de interés que refleja el riesgo de crédito del emisor,. mat. madurez del bono.. Bonos Cupón Tasa Fija Para valuar los bonos cupón con tasa fija se utiliza la siguiente fórmula general,. donde c, es la tasa cupón fija.. 32.

(36) Para el caso específico de los Udibonos, como éstos se mantienen a vencimiento, el precio de dichos bonos, expresado en Udis, se obtuvo mediante la siguiente fórmula,. P=VN* l+rxL. (. 360 ). -[ 1-_:_f, l * {exL+~+ (1-~)x (l+rxL )-(N-•)} -VNx Cxt 360. r. 360. r. 360. donde: r. tasa de interés real de mercado,. e. tasa cupón,. N. número de periodos cupón totales,. n. número del cupón en curso, días transcurridos del cupón en curso,. fr. plazo del cupón.. Bono Cupón Tasa Variable En el caso del BONDE91, se utilizaron las sobretasas de Bondes 91 a 1, 2 y 3 años. La siguiente fórmula de valuación supone que cada uno de los pagos cupón es un bono cupón cero,. • VN * r 280 P=~ 360. * fr ( ,¡,.. de.)_,. t+(r2R.O+stma,)* 36~. (. mat)_,. +VN* t+(r,R.O+stma,)* 360. donde: de r28 _0 st. número de días entre la fecha de valuación y cada uno de los cortes cupón. tasa primaria de Cetes al plazo del cupón, vigente en la fecha de valuación. sobretasa de los Bondes al plazo correspondiente (se considera fija).. 33.

(37) La implementación de la fórmulas y los cálculos respectivos se llevaron a cabo en el ambiente de la aplicación Mathworks MatLab. En las Figs. 12-13, se puede observar la comparación de la posición reportada contablemente por las aseguradoras al 15 de junio de 2001 para los portafolios A y B,. y la obtenida por las fórmulas de valuación aquí presentadas. Dicha información se muestra desglosada para cada serie de los instrumentos financieros, agrupada por tipo de instrumento, y se muestra la posición total de cada portafolio.. V.1hMdón Asegm ,1<101 ,1 Fó1mul,1. Se1ie. Tipo V,llo1. 010621 010628 010712 010802 010816 4M001150601160601. B B B B B G. $ $ $ $ $ $. 10,063,611 21,105,633 10,133,025 16,343,043 20,555,365 1,516,628. $ $ $ $ $ $. 10,063,869 21,107,114 10,135,043 16,351,499 20,571,738 1,516,184. 030123 7960706 6970602 160220001 5072001 92 1203199912032002 030130 030731. M3 EB EB EB R1 EB. SS SS. $ $ $ $ $ $ $ $. 29,361,230 4,310,423 802,090 1,869,207 345,847 40,000 26,281,815 1,254,303. $ $ $ $ $ $ $ $. 29,944,278 4,567,597 1,893,072 1,911,744 251,370 42,925 26,341,682 1,260,001. 010816. LP. $. 10,053,995. $. 10,076,972. $. 16,506. $. 15,131. $. 154,052,719. $. 156,050,217. Emiso1,l Bonos Cupon ce, o. CETES CETES CETES CETES CETES NAFIN Bonos Cu1>on Tas,1 Fij,1. BONOS CEMEX SA CYDSASA GIDUSA GUADCOL NAFINSA UDIBONO UDIBONO Bonos Cu1>on Tasa Va,iable. BONDE91 Acciones. CINTRA TOTAL. A. Figura 12: Posición del portafolio de inversión A al 15 de junio de 2001 calculada con las fórmulas de valuación presentadas en éste capítulo, y la reportada contablemente por la aseguradora mexicana.. 34.

(38) Emiso1.1. Se1ie. V,lhl.lción Fó1mul,1 Ti1>0 V,1101 Asegm ,1<101 ,l. Bonos Cu1>on Ce, o CETES GFAMSA NAFIN. 10712 1801 4M001200596300601. B D G. $ 10,438,051 $ 3,019,375 $ 456,192. Bonos Cupon T,1s,1 Fij,1 BINVEX PIC UDIBONO UMS08F US71654 USP1730 USU0728. 97U P72U 20214 2008F YAG08 4AH27 3AA9516020116021. R1 PI SS D1 D2 D2 D2. $ $ $ $ $ $ $. 7,482,741 5,503,909 5,409,714 3,771,147 6,823,096 3,466,540 3,978,442. $ $ $ $ $ $ $. 7,552,948 5,465,061 5,406,153 3,951,884 7,224,862 3,505,947 4,402,809. Bonos Cu1>on T,1s,1 V,11 i,1ble BACOMER BONDE91 BPAS INTENAL. 96D20516 30529 97. Q. LP IP. $ $ $ $. 2,914,836 5,053,118 5,012,879 3,732,374. $ $ $ $. 2,791,988 5,082,903 5,168,128 4,156,604. Acciones AMX BBV-CAJ FINLATG PEPSIGX TELMEX. L B B CPO L. TOTAL. Q. 1 51 51. $ 10,456,453 $ 3,020,747 454,265 $. 701,530 $ $ 2,114,487 $ 19,494,725 $ 2,941,200 $ 1,174,570. 700,764 $ $ 2,101,178 $ 19,371,817 $ 2,941,200 $ 1,165,182. $ 93,488,926. $ 94,920,893. Figura 13: Posición del portafolio de inversión B al 15 de junio de 2001 calculada con las fórmulas de valuación presentadas en éste capítulo, y la reportada contablemente por la aseguradora mexicana.. Se puede corroborar que la valuación mediante las fórmulas aquí presentadas fue muy cercana a la reportada por la aseguradora, con lo cual se logra recuperar la estructura porcentual original en forma aproximada, pero aceptable para los objetivos de éste trabajo. Se revaluó además el portafolio en cada uno de los 150 días de historia de mercado, manteniendo las características de cada instrumento con el objetivo de tener las series históricas de precios de cada activo y a partir de éstas,. 35.

(39)

(40) Con los rendimiento logarítmicos diarios de cada uno de los activos financieros en los portafolios A y B, se obtuvo la matriz de varianza-covarianza y, además, se calculó el rendimiento esperado de cada activo como su promedio histórico (Ver Fig.. 15). BDNDEII. BONOS. ..... LP. 7111711 13112:1 MJ EB. CEJ«N. ••. CETE6. CETES. CETES. CETES. calTFIA. CYDSA. &IIJU'SA. GUAOCOL NAFIN. 110112 e. , ... e. H71H2 DIH21B. 1115219. A1. EB. 5172001 EB. 12 Al. ••. BONDESI. o. . . LP. --·. CETE8. ••112e. 2_15E-09. 3.77E-06. -6.29:-08. 1.501E-09 2.989E-09. 4.086E-09. 4.571E-1 O 9.829E-11. J.77E-08. 4.946E-06. 3-786E-07. UDEOND. UDBONO. 1l1i05DI G IJ21D2 EB 13111165. NAF•SA. 13113165. 4MNlftlGI 121:Jllftl2. -5 36E-08. -4 75E-08. 2 809E-08. -2.48E-11. -5.08E-08. 1.096E-Cl3. 1.39E-08. -6.47E-06. 1.061E..(l3 1.JSSE-06. BDIIOS. 13Dt23M3. -6.48E-05. 1.SOJE-07. J.132E-07. 4.441E-07. 6,46SE-Cl3. 2.612E-08. -5.29:-06. -6.48E-06. -6.SE-06. 4.048E-06. 3.~IE-09. -6.29E-08. -6.4BE-OO 4.883E-05. -2.0Ef:-07. -4.721:-07. -7 .02E-07. -1.02E-07. -4-72E-OO. -6.64E-06. 2.861E-OS 2.416E-05. -4 52E-06. -7 .J7E-09 2.7381:-05. -9.54E-07. -1.33E-06. 1.501E-09. 1.50:l:-07. -2.0EE-07. 2.6431:-08. 4.14E-08. 4.829E-08. 1.2'16E-03 4.933E-09. 2.65E-07. -2.0'IE-07. 1.754E-07. J.19SE-10. -2E-07. 6.012E.aJ. 7.833E-08. 2.989E--09. 3.132f-07. +4.72E-07. 4.14E-08. 6.906E-08. 8.481 E-08. 1.aseE-03. 7 .51E-09. 3.BSSE-08. JJ.SSE-07. -4.6E-07. 3.SSE-07. 5.7431:-10. -4.SJE-07. 9.99'1E-08. 1.308E-07. 4.0B6E--09. 4.4-41E-07. .7JJ'lf.-07. 4.8:B:-08. 8.481E-OB 1.082E-07. 2.1391:-08. 8.671E-09. -3.3:i!:-07. -6.76E-07. -6.8€-07. 4.987E-07. 7.635E-10. -6.731:-07. 12J1E-07. 1.617E-07. 4.S71E-10. 6.4651:-08. -1.02E-07. 1 216E-08. 1 BSfl:-08. 6.JSEE-09. 2.824E-09. 1.628E-07. -9.47E-08. -9.43E-08. 8S45E-Cl3. 2216E-10. -9.42E..Q8. J.032E-Cll. J.912E-08. 9.82'9E-11. 2.612E-08. JJ.7:i!:-08. 4 933E-09. 2.824E-09. 1.:E!E-09. 4.984E-08. ..4J 2&E-08. -4 1SE-08. 5 OfiE-08. U116E-10. .4.22E-08. 1 241E-Cll. 1 .622E-08. 1 CYDSA. 3.786E-07. -5.2'9E-06. -6.64E-C6. 2.65E-07. 3.BSSE-08. -3 32E-07. 1 6211:-07. 4.984E-Cll 0.0021117. -6.97E-07. 1.21 JE-06. 6.275E-05. -9.09E-09. 2.36E-07. 3 078E-Cl5. 3.9S7E-06. H1N:12. -S.36E-08. -6.48E-06. 2.861E-OS. -2.01E-07. ..4J SSE-07. -6 76E-07. -9.47E-08. JJ24E-08. -6 97E-07. 2 SlSE-05. 2.SUE-05. .,.91E-Cfi. -6.0BE-09. 2.612E-05. -6.0JE-07. -4.97E-07. -4.75E-08. -6.SE-06. 2.4161:-05. -2.04E-07. ..4J.6E-07. -6.BE-07. -9.43:-08. -4.1BE-08. 1.213E-06. 2.514E-OS. 2514E--05. .,.97E-C6. -S.94E-09. 2.535E-05. -6.67E-07. -5.52E-07 2.014E-06. .... CEMEK. 1HD781 CETES. 0•112 S. -2.04E-07. CE.TES. 1-Z B CETES. ,. . e CETE&. 1111218. 2.139E-08. CETES. 011121 e. 7 .51E-09 8.671E-09. CWTRAA. ......... ....... ..,,..., GUADCOL. 2.809E-08. 4.04EE-C6. -4.52E-05. 17541:-07. 3.5SE-07. 4.987E-07. 8.945E-08. 5.oBE-03. 6.275E-06. -4 91E-03. -4.97E-06. 1 7071:-05. 1.5671:-08. .4 78E-06 1.3S6E-06. o,-a. -2.4eE-11. 3.341E-09. -7.37E-09. 3.195E-10. 5.743E-10. 7.635E-10. 2.216E-10. 1.4161:-10. -9.09E-09. -60:IE-09. -S94E-09. 1.567E-Cll. 4.621E-11. -6.IJE-09. 1.108E-09 1.721E-09. D32N2EB. -5.08E-08. -6.47E-OO. 2.7J8E-05. -2E-07. -4.SJE-07. -673E-07. -9.42E-08. -4.22E-08. 2.36E-07. 2612E-05. 2.53SE-05. -4.78E-06. -6.13E-09. 1.612E-05. -5.99E-07. 1.0SSE-08. t.C-,1E-Cti. -9.5'E-07. 6.012E-08. 9.991E-08. 1.231E-07. 3.032E-08 1_241E-08. 3078f-06. -SOJE-07. -667E-07. 1 356f.()). 1.108E-09. -599E-07. 1874E-O>. 2.277E-06. 1.39E-08. t .355E-06. -1.33E-OO. 7 .833E-08. 1.308E-07 1.617E-07. 3 912E-08. 1.622E-08. 3 957E-06. -4 97E-07. -5 51E-07. aue.()). 1.721E-09. --U2E-07. 2.277E-{)). 2.896E-06. 0.000037. 0.000065 0.000084. 0.000017. 0.000008 0.001488 ·O .J0[,1 ,-,~. ¡,oo,,c-,;. 0.0011 J9. 0.000001. OH~:,,. 0.00041 o. o000451. 12RI NAF1II 4Mllll!IR. ......... ...,....... -4.62E-07. UDIBONO. 030130 SI UDtBONO. 030m SI. E[RJ. 1. 0.000007. 0.000334. 0.000017. ¡,. ·Ü. 1. Figura 15: Ejemplo para el portafolio A. En la parte superior, matriz de varianza-covarianza de los rendimientos históricos de los precios de los 16 activos que conforman el portafolio de inversión. En la parte inferior, los rendimientos esperados de cada activo.. La matriz de varianza-covarianza me permite calcular la volatilidad de todo el portafolio conociendo el vector de pesos de cada activo en el portafolio, mientras que los rendimientos esperados multiplicados por su correspondiente peso, arrojan el rendimiento esperado de todo el portafolio. Estas medidas son utilizadas para calificar el desempeño del portafolio. Esto último define el marco de trabajo para llegar a los resultados que se presentan en el tópico 4.4, ya que en los procesos iterativos implicados en las metodologías aquí utilizadas, simplemente se cambia el. 37.

(41) vector de pesos propuesto por el método de optimización, en la expresión para encontrar la volatilidad del portafolio, ap. = ~m~nmp ,. donde m p es el vector de pesos. propuesto y n es la matriz de varianza-covarianza, y por otro lado en la expresión para definir el rendimiento esperado del portafolio,. µp. = m~µ, donde ¡¡ es el vector. de rendimientos esperados calculado originalmente.. 4.3. La optimización mediante la solución analítica. La solución analítica [Merton, 1972] (ver tópico 3.3) es una solución que permite la existencia de las denominadas ventas en corto (short selling). Esto implica que pueden salir ponderaciones negativas, positivas o cero. Las ventas en corto es un mecanismo de operación mediante el cual, los inversionistas pueden vender instrumentos que no tienen. Cuando un inversionista vende en corto un instrumento, existe una venta física del mismo. Como el inversionista no lo tiene, la firma broker lo presta de otro inversionista o se lo presta al primero directamente. Posteriormente, en un corto espacio de tiempo, el inversionista recompra el instrumento y lo reemplaza a quien se lo prestó. De esta manera, las pérdidas y ganancias son de igual magnitud pero de sentido contrario para el inversionista y para el dueño "oficial" de los instrumentos [Elton et al., 2003]. Debido a las regulaciones gubernamentales, se considera que las ventas en corto es un mecanismo que difícilmente se presentaría en el portafolio de una aseguradora, pues conlleva una sobre inversión. y/ o una desinversión en los activos,. y por lo tanto se debe contar con más capital del disponible en la posición del portafolio, lo cual podría resultar costoso. Los resultados se presentan considerando y no las ventas en corto.. Se debe mencionar que la solución analítica plantea una optimización que se centra en reducir la varianza del portafolio, dada una rentabilidad constante del mismo. Esto quiere decir que no optimiza del lado del rendimiento, lo cual es una consideración práctica pero teóricamente es un problema más sencillo.. 38.

(42) Para hacer comparables los resultados entre las distintas estructuras porcentuales propuestas, se utilizó como medida de desempeño la Razón de Sharpe, µ-r. S=--1.. a. la cual se estima mediante el cociente cuyo numerador es el exceso de rentabilidad que tiene un portafolio por encima de la tasa libre de riesgo, y que en su denominador, está la volatilidad del mismo. La Fig. 16 muestra los pesos originales asignados por la aseguradora y los obtenidos mediante la solución analítica. Se presentan además la volatilidad, el rendimiento del portafolio, y la razón de Sharpe, correspondientes.. 1 2 t3 t4 5 6 7 t-. ---. 8 9 t10 t11 12 13 14 15 16. -. Emisorn 1 BONDE91 BONOS CEMEX SA CETES CETES CETES CETES CETES CINTRA CYDSA SA GIDUSA GUADCOL NAFIN NAFINSA UDIBONO UDIBONO. Se1ie 10816 30123 7960706 10712 10802 10816. 10628 10621 A 6970602 1602200015072000 92 4M001150601160601 120201120302 030130 30731. 1 Ti1>0 Valor LP M3 EB B B B. Pesos Asegurado• a Me1ton [·1972) 0.065 1 .455 -0.042 0.192 -0.041 0.029 0.065 14.621 -19.087 0.105. 8 8 1 EB EB R1 G EB SS SS. Rendimiento Volatilid,1d Indice Sh,111>e. 0.132 0.135 0.064 0.000 0.012 0.012 0.002 0.010 0.000 0.169 0.008 0.000156 0.000557 5.414. 9.183. -3.319 3.399 -0.000 0.105 -0.281 0.036 -5.409 0.221 0.593 -0.434 0.000156 0.000285 10.591. Figura 16: Índice de Sharpe del portafolio con los pesos originales propuestos por la aseguradora, y con aquellos obtenidos a través de la solución analítica. Los pesos negativos indican ventas en corto, los pesos positivos > 1, indican una sobre inversión en el activo de más del 100%. Para el cálculo de la razón de Sharpe se considera corno rendimiento libre de riesgo el promedio histórico de los rendimientos diarios de los repartos gubernamentales a 1 día.. 39.

Figure

+7

Documento similar

41 Esta función inicializa las variables necesarias para resolver el problema de estimación mediante algoritmos genéticos, crea los ficheros vacios donde se almacenarán todos

En este trabajo se muestra un algoritmo genético (AG) para el problema de los IE, que toma el promedio de la función de evaluación como una forma de evitar los mínimos

Este conocimiento de las características magnéticas del buque tiene una proyección futura muy interesante para la compensación magnética de su firma magnética sin

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

En la tabla 6.4 se muestran los valores correspondientes a las tensiones de Von Mises máxima, media y mínima, el desplazamiento máximo, la fracción de volumen, la compliance,