Análisis de la estructuración de un sistema administrativo y contable para la empresa Randiser S A

106

0

0

Texto completo

(2) ii. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÌA PÙBLICA AUTORIZADA Unidad de Titulación. REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO: “Análisis de la Estructuración de un Sistema Administrativo y Contable para la Empresa Randiser S.A.” TUTORA: Ing. Ruíz Molina Katia del Rocío. AUTORAS: . Palacios Huacòn Mayra Alejandra Soledispa Calderón Denis Estefania. REVISORA: Ing. Zoila Franco Castañeda, MAE. INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas CARRERA: Contaduría Pública Autorizada GRADO OBTENIDO: FECHA DE PUBLICACIÓN:. N° DE PÁGS.: 105. ÁREAS TEMÁTICAS: PALABRAS CLAVES/ KEYWORDS: Diversificación, estructuración, sistema, procesos, plan de cuentas. RESUMEN/ABSTRACT: La empresa Randiser S.A. dedicada al ensamble de camiones se encuentra en una fase de independización y diversificación de servicios, ya que actualmente esta empresa realiza ensamblaje para la marca HINO, por esta razón es necesario que cuente con un sistema contable y administrativo estructurado. Al momento no posee una estructura adecuada el cual permita obtener un manejo óptimo de la organización. Por lo mencionado anterior se analizará la estructuración de un sistema contable y administrativo apropiado a las necesidades de la empresa para que estas permitan establecer claramente procesos y controles en los nuevos desafíos, con la finalidad de alcanzar una administración eficiente. Con esto se pretende obtener información oportuna y lograr los objetivos deseados. N° DE REGISTRO: N° DE CLASIFICACIÓN: DIRECCIÓN URL: ADJUNTO PDF CONTACTO CON AUTOR/ES: Mayra Palacios Huacòn Denis Soledispa Calderón CONTACTO CON LA INSTITUCIÓN. SI. (. X ). NO. (. ). Teléfono: E-mail: 0979-152933 [email protected] 0993-074153 [email protected] Nombre: Pablo Calderón Teléfono: 0983239421 E-mail:.

(3) iii. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación. CERTIFICADO PORCENTAJE DE SIMILITUD Habiendo sido nombrado Ing. Katia del Rocío Ruíz Molina, tutora del trabajo de titulación certifico que el presente trabajo de titulación ha sido elaborado por MAYRA ALEJANDRA PALACIOS HUACÓN, con C.I. N°. 092671429-6 y DENIS ESTEFANIA SOLEDISPA CALDERÓN, con C.I. N°. 095235356-3, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contador Público Autorizado. Se informa que el trabajo de titulación: “ANÁLISIS DE LA ESTRUCTURACIÓN DE UN. SISTEMA ADMINISTRATIVO Y CONTABLE PARA LA EMPRESA RANDISER S.A.”, ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 6% de coincidencia.. -------------------------------------------------------------ING. KATIA DEL ROCÍO RUÍZ MOLINA, Mci. C.I. Nº. 091047347-9.

(4) iv. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación. LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS Nosotras, MAYRA ALEJANDRA PALACIOS HUACÒN con C.I. Nº. 092671429-6, y DENIS ESTEFANIA SOLEDISPA CALDERÒN con C.I. Nº. 095235356-3, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis de la Estructuración de un Sistema Administrativo y Contable para la Empresa Randiser S.A.” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. MAYRA ALEJANDRA PALACIOS HUACÒN. C.I. Nº. 092671429-6. DENIS ESTEFANIA SOLEDISPA CALDERÒN. C.I. Nº. 095235356-3. * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(5) v. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA Unidad de Titulación CERTIFICADO DEL TUTOR Guayaquil, 7 de febrero de 2019. Sr. Ing. Julio Pacheco Jara, MBA Director de Carrera Ciudad.-. De mis consideraciones: Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación, Proyecto de Investigación Análisis de la Estructuración de un Sistema Administrativo y Contable para la Empresa Randiser S.A., de las estudiantes, Mayra Alejandra Palacios Huacòn y Denis Estefania Soledispa Calderón, indicando han cumplido con todos los parámetros establecidos en la normativa vigente: El trabajo es el resultado de una investigación. El estudiante demuestra conocimiento profesional integral. El trabajo presenta una propuesta en el área de conocimiento. El nivel de argumentación es coherente con el campo de conocimiento. Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de titulación con la respectiva calificación. Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes que los estudiantes están aptos para continuar con el proceso de revisión final.. Atentamente,. -----------------------------------------------------Ing. Katia del Rocío Ruíz Molina, Mci. C.I. Nº. 091047347-9.

(6) vi. DEDICATORIA Le dedico a mi esposo Pablo Calderón y a mí hija María Paula ya que son el motor de mí vida, son quienes me dan la motivación para seguir siempre adelante, buscando ser mejor cada día. Mayra Alejandra Palacios Huacón. DEDICATORIA A mis padres que son mi fuente de inspiración, quienes me han inculcado ir por el camino del bien y por la motivación que me dan día a día para poder cumplir cada uno de mis propósitos. Denis Estefanía Soledispa Calderón.

(7) vii. AGRADECIMIENTO Le agradezco a Dios, la fuente del amor, sabiduría y conocimiento, es quien me sustenta día a día, es mí refugio y mí fortaleza, gracias a él porque sin el nada soy. Mayra Alejandra Palacios Huacòn. AGRADECIMIENTO Primordialmente a Dios por haberme dado la vida y permitirme la dicha de culminar mi carrera profesional, a mis padres, hermanas y familiares que han sido una fuente de apoyo con cada consejo dado, logrando así que con perseverancia cumpla uno más de mis objetivos. A mi tutora por su experiencia y conocimiento brindado en este proceso el cual pudimos culminar exitosamente. A la Universidad de Guayaquil, que me fue mi fuente de aprendizaje y a los Docentes que me brindaron sus conocimientos en cada clase dictada para hoy en día tener una mejor oportunidad. Denis Estefanía Soledispa Calderón.

(8) viii. TABLA DE CONTENIDO CERTIFICADO PORCENTAJE DE SIMILITUD............................................................ iii LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS ..................................... iv CERTIFICADO DEL TUTOR............................................................................................... v DEDICATORIA...................................................................................................................... vi AGRADECIMIENTO ...........................................................................................................vii TABLA DE CONTENIDO.................................................................................................. viii INDICE DE TABLAS............................................................................................................xii ÍNDICE DE FIGURAS..........................................................................................................xii INDICE DE APÉNDICES .................................................................................................. xiii Resumen ................................................................................................................................. xiv Abstract ................................................................................................................................... xv Introducción ............................................................................................................................. 1 Capítulo 1.................................................................................................................................. 2 El Problema .............................................................................................................................. 2 1.1.. Antecedentes del problema ....................................................................................... 2. 1.2.. Planteamiento del problema ..................................................................................... 4. 1.2.1. 1.3.. Preguntas de Investigación................................................................................ 5. Sistematización del problema ................................................................................... 5. 1.3.1.. Planteamiento de las hipótesis de investigación .............................................. 5.

(9) ix. 1.3.2.. Objetivo General ................................................................................................ 5. 1.3.3.. Objetivos Específicos ......................................................................................... 5. 1.4.. Justificación de la investigación ............................................................................... 6. 1.4.1.. Justificación Teórica. ......................................................................................... 6. 1.4.2.. Justificación Práctica. ........................................................................................ 7. 1.4.3.. Justificación Metodológica. ............................................................................... 8. 1.5.. Viabilidad del estudio ............................................................................................... 8. Capítulo 2................................................................................................................................ 10 2. Marco Teórico .................................................................................................................... 10 2.1.. Antecedentes teóricos .............................................................................................. 10. 2.1.1.. Sistema .............................................................................................................. 11. 2.1.2.. Clasificación de los Sistemas ........................................................................... 11. 2.1.3.. Tipos de Sistemas ............................................................................................. 12. 2.1.4.. Pasos para la implementación de un Sistema Administrativo y Contable. eficiente. ........................................................................................................................... 13 2.1.5.. Propósitos del Sistema Contable..................................................................... 14. 2.1.6.. Estructura del Sistema Administrativo y Contable ...................................... 14. 2.1.7.. Sistema Contable .............................................................................................. 15. 2.1.8.. Objetivos del Sistema Contable ...................................................................... 15. 2.1.9.. Manual de contabilidad ................................................................................... 15. 2.1.10. Políticas Contables ........................................................................................... 16 2.1.11. Manual interno contable ................................................................................. 19.

(10) x. 2.2.. Marco Contextual .................................................................................................... 20. 2.2.1.. Ubicación geográfica ........................................................................................ 20. 2.2.2.. Ubicación demográfica .................................................................................... 21. 2.2.3.. Organigrama Estructural ............................................................................... 21. 2.3. Marco Legal ................................................................................................................. 23 Capítulo 3................................................................................................................................ 30 3. Marco Metodológico .......................................................................................................... 30 3.1.. Tipo de investigación............................................................................................... 30. 3.2.. Población y muestra ................................................................................................ 30. 3.3.. Estructuración del instrumento de recopilación de información ....................... 31. 3.3.1.. Encuestas. ......................................................................................................... 31. 3.3.2.. Entrevistas a profundidad............................................................................... 31. 3.4.. Métodos para procesar la información ................................................................. 32. 3.5.. Análisis y resultados de la Encuesta. ..................................................................... 33. 4. Capítulo 4............................................................................................................................ 42 4.1.. Título de la Propuesta ............................................................................................. 42. 4.2.. Antecedentes ............................................................................................................ 42. 4.3.. Objetivos .................................................................................................................. 42. 4.3.1.. Objetivo General .............................................................................................. 42. 4.3.2.. Objetivo específicos .......................................................................................... 42. 4.4.. F.O.D.A..................................................................................................................... 43.

(11) xi. 4.5.. Asignación de la Misión, Visión Y Objetivos ........................................................ 44. 4.6.. Creación de un organigrama .................................................................................. 44. 4.7.. Organigrama............................................................................................................ 45. Conclusiones ........................................................................................................................... 64 Recomendaciones ................................................................................................................... 65 Referencias Bibliográficas ..................................................................................................... 66 Apéndices ................................................................................................................................ 70.

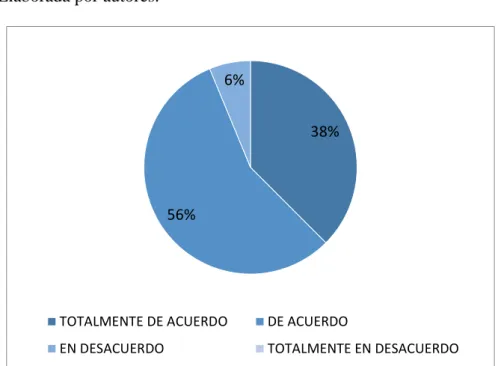

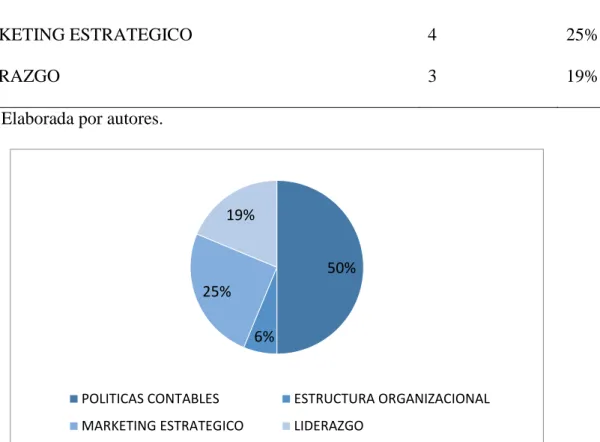

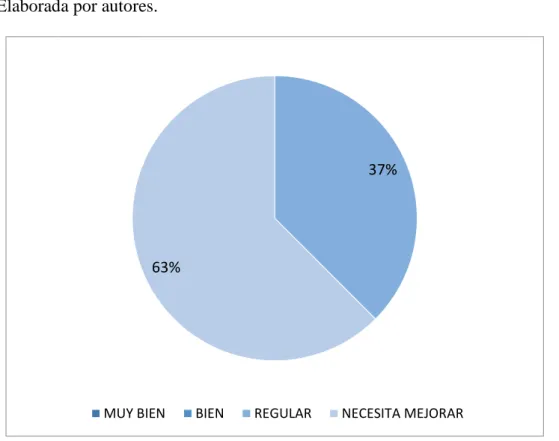

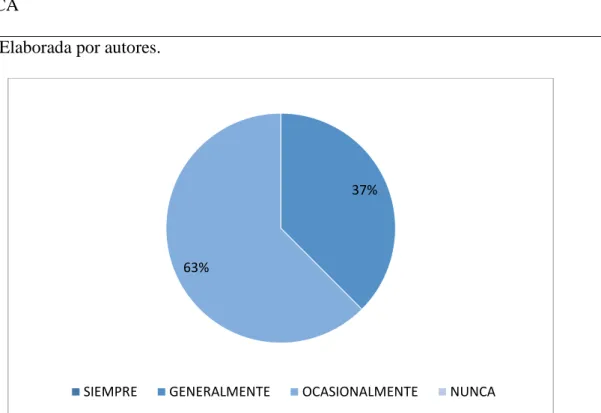

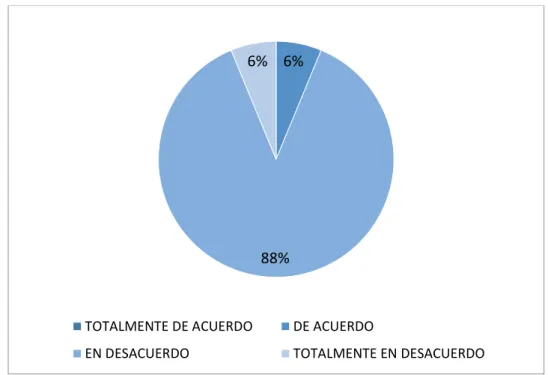

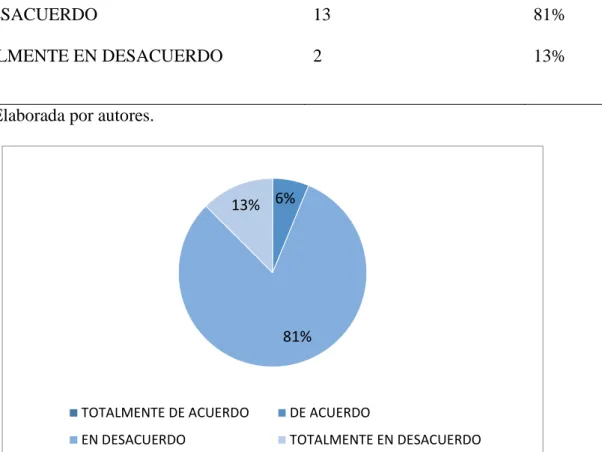

(12) xii. INDICE DE TABLAS Tabla 1. Resultados de la primera pregunta de la encuesta. .................................................... 33 Tabla 2. Resultados de la segunda pregunta de la encuesta. .................................................... 34 Tabla 3. Resultados de la tercera pregunta de la encuesta. ...................................................... 35 Tabla 4. Resultados de la pregunta 4 de la encuesta. ............................................................... 36 Tabla 5. Resultados de la pregunta 5 de la encuesta. ............................................................... 37 Tabla 6. Resultados de la pregunta 6 de la encuesta. ............................................................... 38 Tabla 7. Resultados de la pregunta 7 de la encuesta. ............................................................... 39 Tabla 8. Resultados de la pregunta 8 de la encuesta. ............................................................... 40. ÍNDICE DE FIGURAS Figura 1. Ubicación Geográfica. Elaborada por autores. ......................................................... 20 Figura 2. Ubicación Demográfica. Elaborada por autores. ...................................................... 21 Figura 3. Organigrama General Actual. Elaborado por autores. ............................................. 21 Figura 4. Rendimiento de la empresa en los últimos cinco años. Elaborada por autores ........ 33 Figura 5. Crecimiento significativo de la empresa. Elaborada por autores. ............................ 34 Figura 6. Percepción acerca de la incursión de la empresa a un nuevo mercado. Elaborada por autores. ..................................................................................................................................... 35 Figura 7. Cambios a realizar por la empresa para ingresar al nuevo mercado. Elaborada por autores. ..................................................................................................................................... 36 Figura 8. Situación actual del departamento contable. Elaborada por autores. ....................... 37 Figura 9. Cumplimiento de los objetivos del departamento administrativo. Elaborada por autores. ..................................................................................................................................... 38.

(13) xiii. Figura 10. Percepción de la calidad laboral de la empresa por parte de los encuestados. Elaborada por autores. ............................................................................................................. 39 Figura 11. Percepción de eficiencia de la estructura organizacional de la empresa por parte de los encuestados. Elaborada por autores. .................................................................................. 40 Figura 12. Organigrama Propuesto. Elaborado por autores. .................................................... 45. INDICE DE APÉNDICES Apéndice 1: Entrevista a Gerente y Contador......................................................................... 70 Apéndice 2: Encuesta al Área de Ensamble y Asistente......................................................... 72 Apéndice 3: Plan de Cuentas .................................................................................................. 75.

(14) xiv. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÌA PÙBLICA AUTORIZADA Unidad de Titulación. “ANÁLISIS DE LA ESTRUCTURACIÓN DE UN SISTEMA ADMINISTRATIVO Y CONTABLE PARA LA EMPRESA RANDISER S.A.”. Autoras: Mayra Alejandra Palacios Huacòn Denis Estefania Soledispa Calderón Tutora: Ing. Katia del Rocío Ruíz Molina, Mci.. Resumen La empresa Randiser S.A. dedicada al ensamble de camiones se encuentra en una fase de independización y diversificación de servicios, ya que actualmente esta empresa realiza ensamblaje para la marca HINO, por esta razón es necesaria que cuente con un sistema contable y administrativo estructurado. Al momento no posee una estructura adecuada el cual permita obtener un manejo óptimo de la organización. Por lo mencionado anterior se analizará la estructuración de un sistema contable y administrativo apropiado a las necesidades de la empresa para que estas permitan establecer claramente procesos y controles en los nuevos desafíos, con la finalidad de alcanzar una administración eficiente. Con esto se pretende obtener información oportuna y lograr los objetivos deseados.. Palabras claves: Diversificación, estructuración, sistema, procesos, plan de cuentas..

(15) xv. UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÌA PÙBLICA AUTORIZADA Unidad de Titulación. “ANALYSIS OF THE STRUCTURING OF AN ADMINISTRATIVE AND ACCOUNTING SYSTEM FOR THE COMPANY RANDISER S.A.”. Authors: Mayra Alejandra Palacios Huacòn Denis Estefania Soledispa Calderón Advisor: Ing. Katia del Rocío Ruíz Molina, Mci.. Abstract The company Randiser S.A. dedicated to the assembly of trucks is in a phase of independence and diversification of services, as this company currently performs assembly for the HINO brand, for this reason it is necessary to have a structured accounting and administrative system. At the moment it does not have an adequate structure which allows to obtain an optimal management of the organization. Due to the aforementioned, the structuring of an accounting and administrative system appropriate to the company's needs will be analyzed so that they can clearly establish processes and controls in the new challenges, in order to achieve an efficient administration. This is intended to obtain timely information and achieve the desired objectives.. Keywords: Diversification, structuring, system, processes, chart of accounts..

(16) 1. Introducción La presente investigación tiene como objeto analizar la estructuración de un Sistema Administrativo y Contable para la empresa Randiser S.A., la misma que a pesar de cumplir sus actividades y obligaciones se ha podido palpar que no se aplican correctamente los procesos contables por falta de un sistema que permita un manejo optimo en la organización, ocasionando de tal manera una información poco sustentada para los Estados Financieros, la cual no es totalmente clara para la toma de decisiones de la empresa. Teniendo presente la forma de desarrollar sus actividades en la actualidad y su motivación para emprender y generar mejorías se ofrece soluciones viables para corregir y estructurar debidamente el área administrativa y contable. Por medio de la investigación y recopilación de información de teorías sustentadas por otros autores relacionado al tema investigativo, se pretende que la empresa cumpla con cada uno de los objetivos propuestos. El cual se lo llevará a cabo por medio de un manual de cuentas con su respectivo instructivo, un plan de cuentas que permitirá registrar los cargos, abonos y saldos, las políticas contables que le permitirá sustentar, gestionar y ejercer tratamientos contables de manera idónea bajo las normas pertinentes, implementando una mejoría para el contador en su presentación financiera y la toma de decisiones con respecto a la parte administrativa. Como autores planteamos nuestra investigación en cuatro capítulos, en el cual se trata sobre los aspectos generales, antecedentes, estructura organizacional, estudio de los sistemas, tipos de sistemas, sistema contable, aplicación de NIC y NIIF, plan de cuentas y procesos contables. Al finalizar el trabajo se presenta las conclusiones y recomendaciones realizadas a la empresa, seguido la bibliografía consultada y los apéndices..

(17) 2. Capítulo 1 El Problema 1.1. Antecedentes del problema Hoy en día toda empresa debe regirse a un sistema administrativo y contable, siendo esta una herramienta esencial para destacar datos imprescindibles obteniendo facilidades en el manejo y control de información en la cual se evitarían errores. Todas las organizaciones tienen un sistema de gestión independiente de su actividad comercial, tamaño físico o grado de conocimiento de su alta dirección, El sistema de gestión tiene elementos estructurales idénticos. La calidad de aquello esto depende de la eficacia de los elementos estructurales del mismo (González, 2015). La empresa Randiser S.A. se dedica actualmente al ensamble de camiones, la misma que a un futuro tiene como objetivo diversificar sus servicios. Sin embargo, la empresa no posee con un departamento contable bien estructurado; ni una administración estable. En vista de estos antecedentes podemos fijar que no consta con una estructura organizacional para hacer frente a los nuevos desafíos del mercado. Esta entidad consta actualmente con 18 empleados en el cual se encuentran: Gerente general, Contado, Asistente y 15 personas para el área de ensamble. Tomando en cuenta que sus ingresos han ido aumentando por ende no ha existido déficit. Dicha empresa lleva un control de sus registros, como los: costos, gastos, ventas y pagos en libros de Excel, pero no consta de un sistema para poder llevar un mejor control y mejorar la organización estructural de la misma. Toda empresa busca alcanzar sus metas y objetivos por el cual se plantean estrategias que permitan la eficiencia de las actividades, las mismas que serían las necesarias para controlar las operaciones administrativas y contables. Dado de este meollo se hará un análisis de un sistema administrativo y contable que me permita una mejor función dentro y fuera de la organización..

(18) 3. Un proceso de ensamble es una línea de manufactura en donde las partes son agregadas secuencialmente hasta llegar al ensamble final. El ensamblaje local está en un 63.42% según la base al anuario de AEADE (Asociación de Empresas Automotrices del Ecuador), mientras que en importaciones está en un 52.36%, esto se da porque el gobierno adoptó una serie de ajuste al sector exterior, entre ellas reducir la importación de automóviles y adoptando una cláusula de salvaguardia ante la OMC (Organización Mundial del Comercio) para la aplicación de una tasa arancelaria. (AEADE, s.f.) Por otro lado, de acuerdo a Pérez (2015) el sistema de gestión de una organización es una composición compleja de elementos estructurales necesarios para llevar a cabo procesos de negocios. Estos son: 1) documentos estratégicos que definen el compromiso de la organización, materializados en su misión, visión, estrategia, políticas y objetivos y metas de gestión, 2) estructura organizativa, 3) procesos de negocios, 4) recursos, 5) asociaciones y 6) información y Comunicación. Esta estructura existe de acuerdo con el marco institucional interno y externo y debe entenderse con su contexto. Un sistema es un conjunto de elementos interrelacionados o interdependientes. Es un grupo de elementos que se pueden separar en partes independientes sin dañar el conjunto. Cada sistema consta de dos o más elementos que deben cumplir con las siguientes condiciones: 1) cada parte afecta el rendimiento del conjunto, 2) el rendimiento de los elementos o componentes es interdependiente y afecta el rendimiento del conjunto, 3) no importa cómo los componentes pueden dividirse en grupos, ningún componente tiene influencia independiente en general (Benavides & C., 2015). En otras palabras, la calidad de cada elemento estructural individual afecta la calidad del sistema de gestión y, en consecuencia, la calidad de los resultados de los procesos de negocios que se ejecutan dentro del sistema. El objetivo de los propietarios y la alta dirección.

(19) 4. de una organización es sobrevivir en el mercado, aumentar la competitividad y la participación en el mercado. 1.2.Planteamiento del problema El problema radica esencialmente en la falta de estructuración del departamento contable y del administrativo de la empresa Randiser S. A. Es decir, actualmente la empresa no posee un departamento contable bien establecido, por lo que la información que se provee al gerente, no es la más correcta para la toma de decisiones. La empresa tiene como objetivo predeterminado incursionar en un nuevo mercado que es el de la venta de sistemas contra incendios, por ende, como la empresa desea diversificar sus servicios es que se busca una organización adecuada para obtener éxito en este nuevo mercado. Es importante mencionar que, en condiciones de mercado liberal, la competitividad es uno de los objetivos gerenciales de la alta dirección de la organización. El mantenimiento de un cierto nivel de competitividad o su mejora requiere la implementación de una serie de procedimientos dentro del sistema de gestión, destinados a mejorar sus características, tales como: selección de la estrategia, definición de políticas claras y adecuadas, establecimiento de objetivos realistas y medibles, flexibilidad y organización orientada a procesos, procesos empresariales confiables, recursos de buena calidad, relaciones desarrolladas con socios, sistema de información y comunicación en funcionamiento en todos los niveles y en todas las direcciones (Rubiano, 2015). Desarrollar estos procedimientos y asegurar su implementación son tareas de la alta gerencia. La implementación de estos procedimientos suele denominarse reestructuración, ya que las intervenciones y los cambios se realizan individualmente o en todos los elementos estructurales del sistema de gestión. Las administraciones superiores a menudo llevan a cabo la reestructuración del sistema de gestión sin tener un conocimiento suficiente del propio sistema y de su estructura..

(20) 5. 1.2.1. Preguntas de Investigación. Partiendo de este problema se plantean las siguientes preguntas: 1. ¿De qué manera incide el sistema administrativo y contable en la estructura organizacional de la empresa Randiser S.A.? 2. ¿Cómo está conformada actualmente la estructura de la empresa Randiser S.A.? 3. ¿Cuáles políticas administrativas y contables serían las más indicadas para maximizar la eficiencia de la empresa Randiser S.A.? 1.3. Sistematización del problema 1.3.1. Planteamiento de las hipótesis de investigación El alcance que la investigación pretende llegar es del departamento contable y administrativo de la empresa Randiser S. A. El análisis de estructuración se realizará en el periodo en curso, con el objetivo de que sea implementado en lo más pronto posible. Por esta razón, la hipótesis de investigación planteada es la siguiente: La estructuración del sistema administrativo y contable para la empresa Randiser S.A. influirá de manera positiva en la eficiencia de su productividad, de manera que pueda alcanzar los objetivos para incursionar al nuevo mercado en la diversificación de nuevos servicios. Variable dependiente. - Eficiencia en la productividad y éxito en el nuevo mercado en la diversificación de nuevos servicios. Variable independiente. - La estructuración de un sistema contable y administrativo. 1.3.2. Objetivo General Analizar la incidencia de un sistema administrativo y contable en la estructura organizacional de la empresa Randiser S.A. 1.3.3. Objetivos Específicos 1. Identificar la estructura organizacional actual de la empresa..

(21) 6. 2. Analizar las diferentes formas de organización en la estructura administrativa y contable. 3. Establecer políticas administrativas y contables a través de la estructura organizacional. 1.4. Justificación de la investigación 1.4.1. Justificación Teórica. Para que una organización sobreviva en el mercado en condiciones de nueva creación, lo más frecuente es que sea necesario cambiar la forma actual de pensamiento, trabajo y comportamiento. Los cambios que la organización necesita implementar con el objetivo de ajustar son en su mayoría integrales y radicales. Además de otras cosas, requieren la creación y promoción de un nuevo sistema de valores en las operaciones comerciales, en el que predomine lo siguiente: calidad, cultura organizacional y ética empresarial (Castellanos, Insignares, & Vega, 2015). Con el objetivo de implementar cambios radicales e integrales, es importante optar principalmente por la reestructuración, lo que significa intervenciones integrales para cambiar la estructura e introducir nuevas tecnologías, así como un nuevo ciclo de inversión. También se establecen cambios en los elementos estructurales del sistema de gestión y un amplio conjunto de programas y actividades con el objetivo básico de aumentar la eficiencia de la organización en su conjunto. Al principio, la reestructuración se veía como un proceso de varios cambios en la estructura de propiedad (fusión, adquisición, compra, venta, integración), y en la fase posterior este término incluye, además de la propiedad, también la reorganización organizativa, tecnológica y orientada al mercado de una organización. Sus actividades comerciales y carteras. Es un proceso constante de diversas mejoras y transformaciones de las.

(22) 7. estructuras existentes e innovación continua en los métodos y técnicas de gestión de la organización y sus operaciones comerciales. 1.4.2. Justificación Práctica. Se establece una propuesta de análisis de estructuración de un sistema de información contable el cual será esquematizado de tal manera que con este proceso de reestructuración se implementen grandes cambios en la estructura organizativa. A menudo incluye la reducción del número de niveles de gestión y el cambio de los componentes organizativos mediante la reubicación y la subcontratación de algunas actividades o funciones, y muy a menudo también reduciendo el Número de empleados (Mora-Riapira, Vera-Colina, & MelgarejoMolina, 2015). Parte integral e importante de este proceso es una disminución de la profundidad y el ancho de la organización conocida como reducción de personal (Jugacho, Martínez, & Salcedo, 2018). Esto quiere decir, una reducción significativa de las capas y el tamaño de la gerencia media, ampliando el alcance de los controles y, en general, reduciendo el número de trabajadores. A través de un proceso de reestructuración bien implementado, las organizaciones se vuelven "más estrechas" y "menos profundas" al eliminar todo lo superfluo que frena su reacción a los cambios rápidos en los entornos, y se concentran en las cosas que mejor hacen. El proceso de reestructuración debe ser dirigido estratégicamente como un proyecto y ser parte integral de una visión más amplia de los cambios generalizados. En principio, hay dos tipos de reestructuración: reestructuración defensiva y estratégica. El proceso de reestructuración es complejo y puede ser de vital importancia para un mayor desarrollo de la organización y debe gestionarse como un proyecto (Santacoloma-Varón & E., 2015). Los participantes que forman parte activamente en el proceso de reestructuración son: la administración de la organización, el equipo profesional designado por la administración y.

(23) 8. compuesto por expertos dentro de la organización, representantes de los trabajadores y consultores. 1.4.3. Justificación Metodológica. La metodología aplicada permitirá determinar la situación de la empresa, para esta se aplicará la metodología inductiva-deductiva para los requerimientos y esto se complementará con entrevistas a los respectivos empleados de la entidad para de esta manera conocer los requerimientos necesarios y aplicar las soluciones respectivas. Es importante si la decisión de iniciar la reestructuración se toma cuando la organización logra buenos resultados comerciales o cuando se trata de problemas financieros y de otro tipo. Si este proceso se lleva a cabo mientras las operaciones comerciales son buenas, las perspectivas de éxito son mejores, ya que el proceso no se ejecuta bajo la presión del tiempo y hay más espacio para mostrar sensibilidad social. Antes de iniciar un proceso de reestructuración, una empresa debe definir los objetivos que desea lograr con él, los mismos que pueden ser: arreglo de la compañía antes de la privatización, reorganización para facilitar la venta de partes de la compañía, preparación de la compañía para cotización en bolsa, división y mejora de la relación deuda/capital, aumento de la eficiencia total del capital, cambios de estrategia de mercado, renovación y mejora de posicionamiento tecnológico u otros. 1.5. Viabilidad del estudio La estrategia de reestructuración se define de acuerdo con el objetivo seleccionado o un grupo de objetivos. Esta se realiza después de un análisis meticuloso del estado actual, la evaluación de las fortalezas y debilidades de la empresa y la elección de los objetivos adecuados. La táctica define los objetivos de la reestructuración, los métodos de su logro y, por supuesto, el tiempo necesario. Cuando hablamos de tiempo, se estima que las grandes empresas necesitan de tres a cinco años para implementar una reestructuración completa..

(24) 9. Por otro lado, la información contable juega un papel positivo en la integridad de las decisiones, así como en el éxito de los planes de desarrollo; dicho rol se deriva de la disponibilidad de la información requerida para preparar, implementar y dar seguimiento a estos planes. En muchos casos, el fracaso de dichos planes se atribuye principalmente a la falta de una evaluación seria del rol contable para tener éxito en los planes de desarrollo económico. La falta de la información requerida es uno de los obstáculos que afectan negativamente los planes de desarrollo; tal efecto se representa eligiendo el modelo que se basa en bases irreales; además, dicho modelo puede cubrir ciertos aspectos de la economía; tales aspectos no son importantes. Sin embargo, la información relacionada con ellos está disponible. La falta de información sobre la relativa escasez de los recursos disponibles conduce a una mala distribución de estos recursos; además, la falta de información sobre el logro del plan de desarrollo hace imposible cualquier modificación de estos planes..

(25) 10. Capítulo 2 2. Marco Teórico 2.1. Antecedentes teóricos La estructura de los sistemas de contabilidad de gestión (MAS: MANAGEMENT ACCOUNTING SYSTEMS) se define generalmente por cuatro características distintas (Corral Lage & Ipiñazar Petralanda, 2014). Estas características son: el nivel de detalle de la información de costos, la capacidad de desagregar los costos según el comportamiento, la medida en que se calculan las variaciones y la frecuencia con la que se proporciona la información de costos a los usuarios. El nivel de detalle se refiere a la agregación de información en períodos de tiempo o áreas de interés, como centros de responsabilidad o áreas funcionales. La segunda característica de la estructura de los sistemas de contabilidad de gestión se relaciona con la medida en que un sistema de contabilidad de gestión puede clasificar los costos según una categorización fija/variable, directa/indirecta y controlable/no controlable (Guajardo Cantú & Andrade de Guajardo, 2008). El tercer atributo de la estructura de este sistema indica la medida en que un sistema de contabilidad de gestión permite el análisis de las diferencias que surgen entre los resultados presupuestados y los resultados reales y, finalmente, la cuarta dimensión de la estructura se relaciona con el grado en que la información se proporciona a pedido. así como la frecuencia con la que se reporta información recopilada sistemáticamente. El nivel de funcionalidad de los sistemas de contabilidad de costos se aproxima en la medida en que estos sistemas incorporan las cuatro características principales de la estructura. Los sistemas de contabilidad de costos más funcionales son aquellos que pueden proporcionar información más detallada, clasificar mejor los costos según el comportamiento,.

(26) 11. calcular más variaciones e informar información con mayor frecuencia (Horngren, Sundem, & Elliott, 2000). Los sistemas de contabilidad y administración son sistemas utilizados para registrar las transacciones financieras de una empresa u organización. Este sistema combina las metodologías, los controles y las técnicas de contabilidad con la tecnología de la industria para rastrear las transacciones, proporcionar datos de informes internos, datos de informes externos, estados financieros y capacidades de análisis de tendencias para afectar el desempeño de la organización (Rodríguez, 2016) 2.1.1. Sistema Es una compilación de elementos o medio que interactúan entre sí para un cierto objetivo. Los mismos que están relacionados y que pueden ser puntualizados en términos de sus propiedades o de sus partes componente. 2.1.2. Clasificación de los Sistemas Uno de los puntos de referencia para la clasificación de un sistema es el grado de complejidad de los procesos de operaciones, entre los más importantes tenemos (Castillo, 2012): Sistema de Comercialización. Agrupación de actividades como planeación, promoción y venta de los productos o servicios existentes en los mercados actuales, así como la investigación y desarrollo de nuevos mercados y productos para brindar un mejor servicio a clientes actuales y potenciales. Sistema de Producción. Conjunto de actividades que involucran directa e indirectamente la planeación, el control de los procesos de fabricación de productos, desarrollo de nuevos productos, determinación de la capacidad fabril, programación de la producción y control de calidad, manejo de los inventarios..

(27) 12. Sistema de Finanzas. Manejo, control y aseguramiento de actividades financieras, presupuestos, administración del flujo de efectivo y control de recursos asignados. Sistema de Compras. Se ocupa de la adquisición de materias primas, componentes y reparaciones. Incluye el mantenimiento del historial de los archivos de proveedores, y realiza la selección de ellos para cada adquisición en particular. Sistema de Recursos Humanos. Incluye el reclutamiento, la contratación, el entrenamiento, la capacitación y la evaluación como también el mantenimiento de registros de los empleados, los pagos y el planeamiento de la fuerza de trabajo. Sistema de Contabilidad. Mantienen los registros e informan sobre las transacciones comerciales y otros eventos económicos que afectan a la organización, suministran la información adecuada para la toma de decisiones. 2.1.3. Tipos de Sistemas Sistemas Integrados. Es tipo de sistemas se caracterizan porque compartir directamente información con uno o más sistemas de la empresa, la conveniencia en este tipo de relación de sistemas se presenta por la capacidad para eliminar la duplicidad de información, facilitar el acceso a la información y agilitar la elaboración de reportes, entre las operaciones de un sistema integrado tenemos las siguientes: Parametrización.- Consiste en establecer las condiciones de integración, enunciando los tipos y niveles de operación que pueden ser trasladadas automáticamente al Sistema Contable, así como la interface de los registros..

(28) 13. Captura de información.- Operaciones fuentes ingresadas donde el sistema los traduce y guarda la información de acuerdo al lenguaje de programación. Transferencia de información.- Trasladado de información desde el sistema de origen al sistema central. Sistemas no Integrados. En este tipo de sistema la compartición automática o autorizada de información no existe como concepción general, sin embargo, al ser necesaria, esta transferencia de información se la realiza de manera sintetizada al finalizar ciertos períodos de tiempo previamente definidos. Sistemas Auxiliares. Estos sistemas son aquellos que manejan de manera específica y detallada toda la información generada durante las transacciones u operaciones en actividades propias para cada una de las áreas de la empresa (Castillo, 2012).. 2.1.4. Pasos para la implementación de un Sistema Administrativo y Contable eficiente.. Para la implementación de un sistema administrativo y contable eficiente se deben seguir los siguientes pasos: (1) tener noción de los objetivos organizacionales; (2) preparar y estudiar la información referente a la razón social, ubicación física, actividad, cantidad de empleados, equipos, capital etc; (3) elaborar un informe inicial de la situación de la empresa; (4) comprobar la aplicación de las normas legales; (5) establecer un plan de cuentas y los manuales de procedimientos respectivos; (6) implementar técnicas sistemáticas de recolección de información; (7) procurar que la información se aproxime lo mayor posible a la realidad económica de la empresa; (8) preparar los informes adecuados a la presentación;.

(29) 14. (9) registrar las operaciones en los libros correspondientes; y (10) elaborar los informes financieros.. 2.1.5. Propósitos del Sistema Contable. El Sistema Contable suministra información cuantitativa y cualitativa con tres grandes propósitos, el primero de ellos es que la información interna para la gerencia, esta se utilizará en la planeación y control de las operaciones que se lleven a cabo; el segundo se trata de que la información interna a los gerentes, para uso en la planeación de la estrategia, toma de decisiones y formulación de políticas generales y planes de largo alcance. Por último, menciona que la información externa para los accionistas, el gobierno y terceras personas (Castillo, 2012). 2.1.6. Estructura del Sistema Administrativo y Contable En toda empresa, independientemente del sistema contable que se utilice, este se debe ejecutar en tres pasos básicos, los mismos que deben estar relacionados con las actividades financieras; los datos se deben registrar, clasificar y resumir, sin embargo, el proceso contable incluye la comunicación a quienes estén interesados y la interpretación de la información contable para ayudar en la toma de decisiones: Registro de la actividad financiera. Este es un registro sistemático de las actividades diarias en términos económicos que se debe llevar en un Sistema Administrativo y Contable. Clasificación de la Información. En este registro se involucran comúnmente gran volumen de datos para que esta pueda ser útil en la toma de decisiones de las personas encargadas. Resumen de la información. La información contable debe ser concisa para quienes toman decisiones, ya que una información completa de las transacciones de venta de una empresa sería demasiado extensa.

(30) 15. para cualquier persona que se propusiera leerla. Estos tres pasos antes descritos anteriormente componen los medios que se utilizan para crear la información contable (Castillo, 2012). 2.1.7. Sistema Contable Un Sistema Contable no se refiere a otra cosa que normas, pautas y procedimientos para controlar y registrar operaciones, que a su vez permitan suministrar información financiera de una empresa, por medio de la organización, clasificación y cuantificación de las informaciones administrativas y financieras que se le suministre (Fernando, 1997). 2.1.8. Objetivos del Sistema Contable El sistema contable tiene dos objetivos: (1) llevar un registro sistemático de todas las transacciones que producen y afectan la situación económica financiera de la empresa; (2) procesar y producir información financiera útil y beneficiosa para la toma de decisiones en la administración de los recursos, con características de oportunidad, razonabilidad y confiabilidad.. 2.1.9. Manual de contabilidad. Un manual de contabilidad contiene normas contables pertinentes y otra información para una empresa u organización. Un manual de contabilidad se desarrolla internamente y contiene información específica de la organización para la cual se desarrolló (Acuña, 2016). Puede enumerar los puestos o departamentos dentro de la organización, una lista de cuentas, instrucciones especiales para llevar libros de contabilidad o registros de transacciones u otras reglas que deben ser seguidas por el personal de contabilidad.. A menudo, puede contener información presupuestaria o muestras de formularios que deben completarse y mantenerse en el sitio para fines de registro o para enviar informes externos. Esencialmente, un manual de contabilidad es un resumen de toda la información y los.

(31) 16. procedimientos contables importantes para una empresa (Carrión, Morales, Jaramillo, & Peña, 2017). 2.1.10. Políticas Contables Las políticas contables son una herramienta real para la gestión de la organización, la planificación financiera y fiscal de sus actividades, reduciendo la carga fiscal para una entidad comercial en particular. Dicha políticas de una empresa son leyes internas, cuya adopción es necesaria, en primer lugar, para eliminar brechas, ambigüedades y soluciones alternativas en la legislación actual (Sánchez Alegre & Osiadacz Pinto, 2014). El principal objetivo de las políticas contables es crear la información que, durante cualquier período de las actividades de la empresa, sirva para la elaboración de informes financieros; gestión y eficiencia; cálculos impositivos oportunos y correctos.. El estado representado por sus órganos ejecutivos designados establece ciertas reglas o principios comunes o le da a la empresa la posibilidad de elegir una de las pocas formas, sin que se tenga en cuenta que la entidad no podrá proporcionar a ninguna persona interesada, contratista, información disponible y transparente (Filgueira, 2018).. Son la base para la formación de muchos documentos empresariales que regulan las actividades financieras y económicas tanto dentro de la empresa como en las relaciones con contratistas externos (Zapata, 2016). Dichas políticas de la empresa se llaman para asegurar su elección y establecer el procedimiento para determinar los parámetros provistos y no provistos por la ley. Las mismas afectan significativamente el valor de los costos de producción, ganancias, impuestos, y la relación financiera de una empresa. Para toda empresa, el papel de las políticas contables en la gestión de la organización consiste en la formación de los valores de los indicadores clave de las actividades de la empresa, la planificación fiscal, la fijación de precios (Acuña, 2016). Estas también son una.

(32) 17. herramienta importante para la gestión mediante el proceso de contabilidad y presentación de informes, ya que representan las características y los principios cualitativos básicos, así como los métodos de contabilidad y presentación de informes.. Los cambios constantes en la vida económica de una empresa, los cambios en la redacción de las normas en sí conducen al hecho de que la administración de la empresa se ve obligada a revisar las políticas contables para mantener una contabilidad y presentación de informes adecuadas que cumplan plenamente el criterio de su transparencia (Corral Lage & Ipiñazar Petralanda, 2014).. Por lo tanto, la elección y la implementación de políticas contables sólidas y con una base económica permiten influir en la eficiencia de los recursos materiales, laborales y financieros para acelerar la reversibilidad de los elementos de capital, obtener fuentes internas adicionales de financiamiento para inversiones de capital y actuales. activos, mejorar la política de dividendos, atraer recursos externos para la expansión de actividades (Hermosa & Xavier, 2016).. Los estados financieros no se pueden hacer sin la interacción de negocios, administración y contabilidad fiscal. Cada una de estas partes requiere ciertas reglas y regulaciones para la preparación de la información inicial utilizada para la presentación de informes. Por lo tanto, las políticas contables son un documento interno especial presentado por un conjunto de regulaciones empresariales. Contienen principios, métodos, reglas y pautas prácticas, adoptados de acuerdo con los fundamentos que ofrecen las normas nacionales e internacionales de información financiera.. El término «políticas contables se ha introducido oficialmente en las prácticas contables internacionales en 1975 con la aparición de la Norma Internacional de Contabilidad.

(33) 18. NIC 1«Información a revelar sobre políticas contables» y en Ecuador se ha legalizado en el proceso de reforma contable. Entonces, hoy en Ecuador algunos documentos normativos regulan la formación de políticas contables. Según el art. 1 de la Ley de Ecuador, sobre contabilidad y presentación de informes financieros, se menciona que las políticas contables son un conjunto de principios, métodos y procedimientos utilizados por una empresa para la preparación y presentación de estados financieros. De acuerdo con el párrafo 5 de la NIC 8 “Políticas contables, cambios en las estimaciones contables y errores”, las políticas contables son principios, bases, acuerdos, reglas y prácticas específicas aplicados por una entidad en la preparación y presentación de los estados financieros (Arteaga, Giraldo, & Rivera, 2016). En este caso, se observa que los estándares nacionales no incluyen en esta definición los acuerdos y prácticas que son factores empíricos externos, que determinan la lista de principios de información financiera y su contenido para condiciones económicas específicas. Las políticas contables de una empresa deben presentarse de forma sistemática y tener referencias sobre los artículos contables y notas a ellas. La divulgación de las políticas contables, según Hennievan Greuning, incluye: la descripción de la base de evaluación utilizada en la preparación de los estados financieros; la representación de cada tipo de políticas contables, incluso si no está incluida en las NIC; La presentación de opiniones sobre las políticas contables aplicadas que han tenido el mayor efecto sobre los indicadores reconocidos en los estados financieros. Estas como una herramienta de gestión empresarial deben garantizar la integridad del proceso contable. Esto significa que deben unir todos los aspectos del proceso contable de una empresa, es decir, para decidir cuestiones metodológicas, técnicas y organizativas. La necesidad de decidir los problemas metodológicos en la formación de políticas contables se.

(34) 19. debe al hecho de que cualquier decisión de estos problemas influye en la formación de los resultados financieros de una empresa. Los principios de las políticas contables deben considerarse como tales, que cambian bajo la influencia del entorno externo, el desarrollo de la ciencia, la tecnología y la práctica, y su La definición y la formulación se mejoran continuamente (Barclay & Downes, 2007). El componente general es una dialéctica, epistemología basada en el uso de principios generales y métodos de investigación lógicos que proporcionan la evaluación del impacto ambiental en los procesos de negocios. Los métodos de las políticas contables están determinados por ciertos principios. Por lo tanto, en el desarrollo de políticas contables es necesario seguir no solo principios específicos, inherentes a la contabilidad, sino también los generales de la organización y la gestión que afectan la elección de factores esenciales y caracterizan las relaciones de los procesos económicos internos con un entorno externo. En la formación de políticas contables a los principios más esenciales entre los generales conocidos, se debe referir: consistencia, complejidad, carácter científico y validez, efectividad, regularidad, dinamismo, prevención, compatibilidad de intereses personales, regionales y estatales. El principal principio económico de las políticas contables consiste en proporcionar un desarrollo económico gradual del sistema de producción. 2.1.11. Manual interno contable Se trata de un documento que posee las instrucciones e información sobre políticas, funciones, procedimientos y sistemas; de manera clasificada de la empresa. Se vincula con los manuales de procesos que aprueba la dirección de la compañía, los mismos que son obligación (Hermosa & Xavier, 2016)..

(35) 20. El manual de control interno está estrechamente vinculado con los manuales de procedimientos aprobados por la dirección de la institución que son de obligada observación para el personal que realiza transacciones, que las controla o las registra. Manual de procedimientos (Chumpitaz, 2015). Comprende el plan de organización y el conjunto de métodos y procedimientos implantados o diseñados por la dirección de una entidad con el fin de alcanzar los objetivos marcados a los sistemas de información contable, en conformidad con los fines generales y la planificación aprobada por la entidad. 2.2.Marco Contextual La empresa a investigar, se denomina “Randiser S.A.” y se dedica actualmente al ensamblaje de camiones. Su ubicación geográfica es en la Cdla. Bolivariana MZ. D Villa 16. La empresa está conformada por 18 empleados; un contador, un asistente, quince personas en el área de ensamblaje de camiones y un gerente general. 2.2.1. Ubicación geográfica. Figura 1. Ubicación Geográfica. Elaborada por autores..

(36) 21. 2.2.2. Ubicación demográfica. Figura 2. Ubicación Demográfica. Elaborada por autores. 2.2.3. Organigrama Estructural. Asistente Contador. Gerente General Dep. de Ensamble. Figura 3. Organigrama General Actual. Elaborado por autores. De acuerdo a lo mencionado anteriormente, la empresa necesita de una reestructuración de su departamento contable, para poder ingresar al nuevo mercado que tiene como objetivo primordial. Las principales ventajas de un uso óptimo de un sistema de contabilidad y de administración en una organización son: una mejor adaptación a un entorno.

(37) 22. cambiante, una mejor gestión de las transacciones a distancia y un alto grado de competitividad. También hay un impulso a la naturaleza dinámica de las empresas con un mayor flujo de información entre diferentes niveles de personal y la posibilidad de nuevos negocios en la red y mejores relaciones externas para la empresa, principalmente con clientes extranjeros a los que se accede a través de la web de la empresa (Soudani, 2012). Agudelo, Roldán y Montoya (2016) define los sistemas de información contable como sistemas que operan funciones de recopilación de datos, procesamiento, categorización e informe de eventos financieros con el objetivo de proporcionar información relevante con el fin de mantener la puntuación, dirigir la atención y tomar decisiones. Recientemente, varios estudios han afirmado que el AIS (Sistema de Información Contable) desempeña un papel proactivo en la gestión de la estrategia, actuando como un mecanismo que permite la estrategia organizativa (Chenhall, 2003). La implementación exitosa de este sistema permite ahorrar dinero y tiempo a los accionistas. El valor de la información que AIS genera para los accionistas e interesados en la toma de decisiones de inversión (Carvalho, 2016). Los gerentes financieros necesitan los datos financieros y contables proporcionados por AIS para evaluar el desempeño pasado de la empresa y mapear los planes futuros. Por lo tanto, el desempeño organizacional se mide en términos de ROA (Retorno sobre Activos) y ROE (Retorno sobre Patrimonio); estas ratios son ratios de medición de desempeño financiero (Heikal, Khaddafi, & Ummah, 2014). El retorno sobre el capital es una clave para proporcionar información útil sobre el desempeño de la deuda en la estructura de capital que el gerente general debe tratar de influir para mejorar el desempeño financiero. Silva, Cruz, Méndez y Rodríguez (2013) muestran que el uso interactivo de los sistemas de contabilidad y administración contribuye positivamente al rendimiento durante el.

(38) 23. cambio estratégico. Ellos confirman que estos son utilizados de manera interactiva pueden servir como dispositivos de enlace integradores. Esto permitiría el intercambio de información sobre cuestiones estratégicas, al romper las barreras jerárquicas y funcionales que inhiben los flujos de información. Además, el uso interactivo de los mismos parece moderar el impacto de la innovación en el rendimiento. Bórquez (2012)sugieren que el uso de estos sistemas interactivamente proporciona dirección e integración para traducir la innovación en desempeño. Las indicaciones de las direcciones para la búsqueda y proporcionan la base para una selección de iniciativas, mientras que la capacidad integradora de los sistemas utilizada interactivamente proporciona un foro y una agenda para que los miembros de una organización participen en un diálogo y debate cara a cara sobre diferentes interpretaciones de problemas estratégicos. 2.3. Marco Legal Ley orgánica de régimen tributario interno Art. 20.- Principios generales. - La contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios contables de general aceptación, para registrar el movimiento económico y determinar el estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo. Art. 21.- Estados financieros. - Los estados financieros servirán de base para la presentación de las declaraciones de impuestos, así como también para su presentación a la Superintendencia de Compañías y a la Superintendencia de Bancos y Seguros, según el caso. Las entidades financieras, así como las entidades y organismos del sector público que, para cualquier trámite, requieran conocer sobre la situación financiera de las empresas, exigirán la presentación de los mismos estados financieros que sirvieron para fines tributarios..

(39) 24. Reglamento para la aplicación ley orgánica de régimen tributario interno Art. 37.- Contribuyentes obligados a llevar contabilidad. - Todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades definidas como tales en la Ley de Régimen Tributario Interno, están obligadas a llevar contabilidad. Igualmente, están obligadas a llevar contabilidad, las personas naturales y las sucesiones indivisas que realicen actividades empresariales y que operen con un capital propio que al inicio de sus actividades económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9 fracciones básicas desgravadas del impuesto a la renta o cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a 15 fracciones básicas desgravadas o cuyos costos y gastos anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido superiores a 12 fracciones básicas desgravadas. Se entiende como capital propio, la totalidad de los activos menos pasivos que posea el contribuyente, relacionados con la generación de la renta gravada. Para fines del cumplimiento de lo establecido en el presente artículo, el contribuyente evaluará al primero de enero de cada ejercicio fiscal su obligación de llevar contabilidad con referencia a la fracción básica desgravada del impuesto a la renta establecida para el ejercicio fiscal inmediato anterior. Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes inmuebles, no se considerará el límite del capital propio. SRI Para agregar una actividad nueva a la empresa, es necesario solo actualizar el RUC e ingresar esa nueva actividad, siempre y cuando no se altere la actividad principal de la misma, ni el mercado en que se desarrolla. Los requisitos para actualizar el RUC son los siguientes (SRI, 2018):.

(40) 25. Se deberá presentar una copia del documento que respalde el cambio de información que va a realizar según el tipo de sociedad, de acuerdo al documento adjunto. Procedimiento: Una vez completados los requisitos que ese encuentra en el archivo adjunto, el contribuyente se puede acercar a cualquiera de las oficinas a nivel nacional a actualizar su Registro Único de Contribuyentes. Superintendencia de Compañías En el siguiente apartado se mencionan diferentes artículos de la Ley de Compañías, establecida por la Superintendencia de Compañías (2018) cuyo Registro Oficial es el #312 y se encuentra vigente a la fecha, que se consideran relevantes para la investigación realizada en el presente estudio. Los artículos se relacionan a la constitución y estructuración de la empresa. Territorio y domicilio de la compañía. Art. 5.- Toda compañía que se constituya en el Ecuador tendrá su domicilio principal dentro del territorio nacional. Administrador. Art. 13.- Designado el administrador que tenga la representación legal y presentada la garantía, si se la exigiere, inscribirá su nombramiento, con la razón de su aceptación, en el Registro Mercantil, dentro de los treinta días posteriores a su designación, sin necesidad de la publicación exigida para los poderes ni de la fijación del extracto. La fecha de la inscripción del nombramiento será la del comienzo de sus funciones. Razón Social. Art. 16.- La razón social o la denominación de cada compañía, que deberá ser claramente distinguida de la de cualquiera otra, constituye una propiedad suya y no puede ser adoptada por ninguna otra compañía..

(41) 26. Inscripción en el Registro Mercantil. Art. 19.- La inscripción en el Registro Mercantil surtirá los mismos efectos que la matrícula de comercio. Por lo tanto, queda suprimida la obligación de inscribir a las compañías en el libro de matrículas de comercio. Para inscribir la escritura pública en el Registro Mercantil se acreditará la inscripción de la compañía en la Cámara de la Producción correspondiente. Art. 20.- Las compañías constituidas en el Ecuador, sujetas a la vigilancia y control de la Superintendencia de Compañías, enviarán a ésta, en el primer cuatrimestre de cada año: a) Copias autorizadas del balance general anual, del estado de la cuenta de pérdidas y ganancias, así como de las memorias e informes de los administradores y de los organismos de fiscalización establecidos por la Ley; b) La nómina de los administradores, representantes legales y socios o accionistas; y, c) Los demás datos que se contemplaren en el reglamento expedido por la Superintendencia de Compañías. El balance general anual y el estado de la cuenta de pérdidas y ganancias estarán aprobados por la junta general de socios o accionistas, según el caso; dichos documentos, lo mismo que aquellos a los que aluden los literales b) y c) del inciso anterior, estarán firmados por las personas que determine el reglamento y se presentarán en la forma que señale la Superintendencia. Transformación y fusión de la compañía. Art. 33.- El establecimiento de sucursales, el aumento o disminución de capital, la prórroga del contrato social, la transformación, fusión, escisión, cambio de nombre, cambio de domicilio, convalidación, reactivación de la compañía en proceso de liquidación y disolución anticipada, así como todos los convenios y resoluciones que alteren las cláusulas que deban registrarse y publicarse, que reduzcan la duración de la compañía, o excluyan a alguno de sus miembros, se sujetarán a las solemnidades establecidas por la Ley para la fundación de la compañía según su especie. La oposición de terceros a la inscripción de la.

(42) 27. disminución del capital, cambio de nombre, disolución anticipada, cambio de domicilio o convalidación de la compañía, se sujetará al trámite previsto en los Arts. 86, 87, 88, 89 y 90 SECCION VI DE LA COMPAÑIA ANONIMA. Art. 143.- La compañía anónima es una sociedad cuyo capital, dividido en acciones negociables, está formado por la aportación de los accionistas que responden únicamente por el monto de sus acciones. De la fundación de la compañía anónima. Art. 146.- La compañía se constituirá mediante escritura pública que se inscribirá en el Registro Mercantil del cantón en el que tenga su domicilio principal la compañía. La compañía existirá y adquirirá personalidad jurídica desde el momento de dicha inscripción. La compañía solo podrá operar a partir de la obtención del Registro Único de Contribuyentes en el SRI. Todo pacto social que se mantenga reservado, será nulo. Nota: Artículo sustituido por Ley No. 0, publicada en Registro Oficial Suplemento 249 de 20 de mayo del 2014. Art. 147.- Ninguna compañía anónima podrá constituirse sin que se halle suscrito totalmente su capital, el cual deberá ser pagado en una cuarta parte, por lo menos, una vez inscrita la compañía en el Registro Mercantil. Para que pueda celebrarse la escritura pública de fundación o de constitución definitiva, según el caso, será requisito que los accionistas declaren bajo juramento que depositarán el capital pagado de la compañía en una institución bancaria, en el caso de que las aportaciones sean en numerario. Una vez que la compañía tenga personalidad jurídica será objeto de verificación por parte de la Superintendencia de Compañías y Valores a través de la presentación del balance inicial u otros documentos, conforme disponga el reglamento que se dicte para el efecto. NIC Las Normas Internacionales de Contabilidad son un conjunto de estándares con el fin de establecer cómo deben presentarse los estados financieros, desde lo que debe presentarse.

Figure

+7

Documento similar

Existe relación entre el control interno y el proceso administrativo del departamento contable y administrativo de la empresa Industria panificadora RICOSON

La aplicación de un “Diseño de un Sistema de Control Interno Administrativo y Contable para las Ventas al Crédito dirigido a la empresa Almacenes Duran Turcios S.A de

Tener información confiable y oportuna tanto para interés de la empresa como para cumplir con las obligaciones de presentar los estados a nuestros controladores

En el tercer capítulo se desarrolla la propuesta del Manual administrativo - contable para la Empresa, en donde detallamos la estructura de la empresa, descripción

El nivel de la investigación es descriptivo, permitiendo un análisis profundo de las deficiencias del sistema contable de la entidad, todo este diseño de investigación

En la presente investigación, se halló que los principales procedimientos de gestión contable que realiza la empresa Incal Safety S.A.C., son los procedimientos de compras, gastos,

del tema: Diseño Administrativo, Financiero, Contable y de Costos para Controlar y Optimizar los Recursos para la Empresa Artesanal Confecciones Wally,

La investigación de la presente tesis denominada con el titulo “Elaboración de un Sistema Administrativo y Financiero para la empresa Diario La Hora” se basa en la definición