Aplicación del procedimiento de Control de Gestión a partir del Cuadro de Mando Integral en la UEB Comercialización de la Empresa de Tabaco Torcido Villa Clara

82

0

0

Texto completo

(2) RESUMEN. La presente Tesis a, tiene como objetivo fundamental, aplicar un procedimiento para la aplicación del Control de Gestión, basado en el Cuadro de Mando Integral, en la UEB de Comercialización, a partir de considerar la integración y cohesión que debe existir entre las diferentes perspectivas y niveles de dirección para que de forma proactiva, se facilite el proceso de toma de decisiones y la mejora continua de la organización. El procedimiento propuesto, parte de un diagnóstico que permite confirmar la necesidad de una alternativa, que garantice la eficacia de la gestión empresarial en el Sector Tabacalero y está estructurado en. cinco etapas, recogiendo como aspectos más importantes: la. determinación de los Factores y Procesos Claves de la organización, la construcción del Sistema de Indicadores y la Evaluación de los Resultados después de la implantación del mismo. Para el desarrollo de la investigación se utilizaron diferentes métodos y técnicas entre las que se destacan el análisis y la síntesis de información, consultas a especialistas, encuestas, entrevistas, observación directa, tormenta. de ideas, además de una amplia revisión. bibliográfica. Como resultado de la aplicación del Cuadro de Mando Integral, la dirección de la UEB cuenta con herramientas de trabajo que le permiten definir los objetivos y alinear estrategias, así como tener un balance entre. indicadores de resultados e indicadores guías, que se. relacionan en un sistema causa-efecto, lo que propicia mayor efectividad en la gestión de la dirección..

(3) Summary The main objective of this research paper is to draw a procedure for the application of Management Control based on a Balanced Score Card in the Tobacco UEB, considering the integration and cohesion that should exist among levels of management, to prompt and facilitate the process of decision making and constant improvement of the organization of management. The proposal stands on a diagnosis which permits to confirm the need of an alternative procedure which guarantees the efficacy in management in this sector. It has been structured in five different stages, choosing as outstanding aspects the following: determining of key factors and processes associated to organization, defining a system of indicators and the assessment of the results after the implementation of this procedure. Different methods and techniques were used in the development of this research work among which the analysis and synthesis of information, consulting of specialists, surveys, interviews, direct observation, brainstorming and a wide bibliographic revision were the most significant. As a result of the application of the Balanced Score Card, the management staff of this enterprise has the working tools which permit to define objectives, draw strategies to have a balance among the indicator of the results and guide indicators related in a cause-effect system resulting effectiveness in management..

(4) Introducción: La Administración de Empresas es la ciencia que trata de la dirección, organización, y coordinación de las empresas orientada a la satisfacción de necesidades humanas. Por lo que el objetivo fundamental de toda empresa, es lograr el equilibrio entre dar un servicio a la sociedad, remunerar el capital aportado por los propietarios y remunerar al trabajador de forma adecuada para poder sobrevivir a la competencia y a los rigores del entorno cada vez más cambiante y agresivo. [Wikipedia. Economía y Dirección de Empresas] Se vive una era de grandes retos e incertidumbre para la humanidad, si en otros momentos lo primordial fue sobrevivir frente a los obstáculos que parecían insalvables, hoy se debe dar continuidad a la construcción de nuestro socialismo de forma viable, sostenible y con respuestas creadoras a los problemas, lo cual significa que cada entidad cubana realice el necesario análisis, evaluación y rediseño de las estrategias que les permitan alcanzar las metas y objetivos para los cuales fueron creados, en cuyo proceso un Sistema de Control de Gestión flexible y que tenga en cuenta las características reales de la entidad, su entorno y que involucre a todos los trabajadores es necesario [Castro Ruz, 2011]. Esta acción solo es alcanzable si las entidades adoptan herramientas y metodologías que les permitan configurar estos sistemas de gestión, flexibles y adaptables a los cambios del entorno, en los cuales los trabajadores deben estar totalmente implicados [Rodríguez Ocampo, 2009] , así como conservar. una orientación hacia el mercado que le permite. preservar sus actuales clientes y conquistar nuevos sectores cuyo efecto multiplicador es decisivo para el desarrollo de la economía, de aquí la extraordinaria significación que tiene su correcta planificación. Las entidades productoras de tabaco en Cuba que son una de las principales fuentes de obtención de divisa en el país, por lo que enfrenta una serie de innovaciones en función de la mejora continua de los procesos productivos y de marketing para lograr satisfacer cada vez más a los clientes y lograr consolidar una posición en el mercado, deberán enfrentar los retos que les impone el momento actual y dentro de este sector específicamente la Unidad Empresarial de Base de Comercialización (UEB) de la Empresa de Tabaco Torcido en Villa Clara (ETTVC), de la cual se deriva la siguiente:.

(5) Situación Problemica: En la UEB de Comercialización existen diferentes métodos para evaluar el Control Gestión (SCG) pero no garantizan el cumplimiento de la estrategia y presenta insuficiencias como: El control se limita a la aplicación de varias herramientas de forma independiente, orientadas por la Dirección de la Empresa y sin evaluar las características específicas y el entorno. Existe gran cantidad de información, algunas de las cuales se encuentra duplicada y otras intrascendentes. El control se realiza por departamento y no por factores e indicadores determinantes afectando el cumplimiento de la estrategia. De esta situación se concibe el siguiente: Problema científico: ¿Cómo contribuir al logro de la estrategia y de los objetivos deseados en la UEB de Comercialización de la Empresa de Tabaco Torcido en Villa? Objetivo general: Aplicar el procedimiento de Control de Gestión a partir del Cuadro de Mando Integral en la UEB de Comercialización. Objetivos específicos: 1. Identificar los principales elementos de interés para el soporte teórico y guía de la investigación, a partir de la literatura sobre los. temas de Control de Gestión, y la. herramienta Cuadro de Mando Integral (CMI), particularizando en la experiencia de la Empresa Tabaco Torcido Villa Clara. 2. Diagnosticar las principales insuficiencias de la UEB de Comercialización que impiden el cumplimiento de la estrategia. 3. Aplicar los pasos del procedimiento de Control de Gestión basado en el Cuadro de Mando Integral en la UEB de Comercialización. 4. Validar el Sistema de Control de Gestión según criterio de expertos. A partir de lo anteriormente expuesto, se propone la siguiente:.

(6) Hipótesis de investigación: Si se aplica un Sistema de Control de Gestión basado en el Cuadro de Mando Integral en la UEB de Comercialización se contribuye al cumplimiento de la estrategia. Esta hipótesis quedará validada si: -. Se alcanza coherencia entre los objetivos, los Factores Claves de Éxito e indicadores del Control de Gestión en la UEB de Comercialización.. -. Se logra convergencia de las metas internas de la UEB de Comercialización con las externas de la Empresa de Tabaco Torcido de Villa Clara.. Durante el proceso se utilizaran métodos y técnicas como: revisión documental, entrevista, consulta a expertos, observación directa, encuesta y métodos estadístico matemáticos. Para la presente investigación se toma como base el procedimiento del Sistema de Control de Gestión aplicado en la Empresa de Tabaco Torcido de Villa Clara. El trabajo se ha estructurado en una introducción y tres capítulos. En el primer capítulo se ha llevado a cabo un estudio teórico de los elementos más relevantes acerca del Control, el Control de Gestión, el Cuadro de Mando Integral, en Cuba y en la Empresa Tabaco Torcido de Villa Clara. En el segundo capítulo, se diagnostican las deficiencias causantes de que la UEB no cumpla con su estrategia y los factores condicionantes para el diseño de un Sistema de Control de Gestión. El tercer capítulo está dedicado a aplicar el procedimiento del Sistema de Control de Gestión, de forma tal que responda a las exigencias y características específicas de la entidad. La tesis cuenta además con un cuerpo de conclusiones y recomendaciones, derivado de la investigación realizada, así como de la bibliografía consultada y los anexos correspondientes..

(7) CAPITULO 1: El Control de la Gestión y el Cuadro de Mando Integral como herramienta flexible e integradora. 1.1 Introducción Este capítulo tiene en cuenta todo el análisis teórico necesario de varios elementos para analizar e interpretar el problema en cuestión, a partir de estudios de prestigiosos autores de renombre como son los casos de Robert Kaplan [1987], David Norton, Joan Amat [2003], Lorino [1993], Biasca [1997], Blanco Illescas [1971], Henry Fayol [1997], Chiavenato[1998], Robert B. Buchele [1999], Jordan [1995]. Para esto se realizó una intensa. búsqueda. bibliográfica en esta materia dando paso a interpretar el problema desde un plano teórico que conceptualice la problemática tratada en la investigación. Lo anterior permitió desglosar el siguiente hilo conductor en la figura 1: Administración de una Organización. Control como función de la Administración Control de Gestión como Herramienta de Dirección El Cuadro de Mando Integral como Herramienta flexible e Integradora Estado del Arte y la Práctica, en Cuba y el Sector Tabacalero Figura 1: Hilo conductor para el análisis bibliográfico y la construcción del Marco Teórico de la investigación. Fuente: Elaboración propia.. 1.2 Administración de una Organización El concepto general de Administración, también conocida como Administración de empresas, es la ciencia social, técnica y arte que se ocupa de la planificación, organización, dirección y control de los recursos,(humanos, financieros, materiales, tecnológicos, el conocimiento, etc), con el fin de obtener el máximo beneficio posible; este beneficio puede ser económico o social, dependiendo esto de los fines que persiga dicha organización.[Wikipedia. Administración Moderna de Agustín Reyes Ponce]. Descomponiendo la definición tenemos:.

(8) Planificar: Es el proceso que comienza con la visión de la organización; la misión de la organización; fijar objetivos, las Estrategias y políticas organizacionales, usando como herramienta el Mapa estratégico. Todo esto teniendo en cuenta las fortalezas/debilidades de la organización y las oportunidades/amenazas del contexto (Análisis FODA). La planificación abarca el largo plazo (de 5 años a 10 ó mas años), el mediano plazo (entre 1 años y 5 años) y el corto plazo donde se desarrolla el presupuesto anual más detalladamente. Organizar: Implica diseñar el organigrama de la organización definiendo responsabilidades y obligaciones; cómo se va a realizar la tarea y cuándo; mediante el diseño del proceso de negocio y cursogramas que establecen la forma en qué se deben realizar las tareas y en que secuencia temporal; en definitiva organizar es coordinar y sincronizar. Dirigir: Es la influencia, persuasión que se ejerce por medio del Liderazgo sobre los individuos para la consecución de los objetivos fijados; basado esto en la toma de decisiones usando modelos lógicos y también intuitivos de toma de decisiones. Controlar: Es la medición del desempeño de lo ejecutado, comparándolo con los objetivos y metas fijados; se detectan los desvíos y se toman las medidas necesarias para corregirlos. El control se realiza a nivel estratégico, nivel táctico y a nivel operativo; la organización entera puede ser evaluada, mediante un Sistema de Control de Gestión. Por otro lado también se contratan auditorías externas, donde se analizan y controlan las diferentes áreas funcionales de la organización. De las cuatro funciones administrativas estaremos abordando el tema de Control ya que es el objetivo primordial de la investigación, desglosando los aspectos fundamentales de interés. 1.3 Control como función de la administración. El control ha sido definido bajo dos grandes perspectivas, una perspectiva limitada y una perspectiva amplia. Desde la perspectiva limitada, el control se concibe como la verificación a posteriori de los resultados conseguidos en el seguimiento de los objetivos planteados y el control de gastos invertido en el proceso realizado por los niveles directivos donde la estandarización en términos cuantitativos, forma parte central de la acción de control. Bajo la perspectiva amplia, el control es concebido como una actividad no sólo a nivel directivo, sino de todos los niveles y miembros de la entidad, orientando a la organización hacia el.

(9) cumplimiento de los objetivos propuestos bajo mecanismos de medición cualitativos y cuantitativos. [ es. Wikipedia / a / Control] Para incentivar a que se establezca una definición propia del concepto se revisará algunos planteamientos de varios autores estudiosos del tema: Definición de control según: Henry Farol [1997]: Control consiste en verificar si todo ocurre de conformidad con el plan adoptado, con las instrucciones emitidas y con los principios establecidos. Tiene como fin señalar las debilidades y errores a fin de rectificarlos e impedir que se produzcan nuevamente. Robert B. Buchele [1999]: El proceso de medir los actuales resultados en relación con los planes, diagnosticando la razón de las desviaciones y tomando las medidas correctivas necesarias. Chiavenato [1998]: Es una función administrativa: es la fase del proceso administrativo que mide y evalúa el desempeño y toma la acción correctiva cuando se necesita. De este modo, el control es un proceso esencialmente regulador. Según la autora de la investigación considera que evidentemente existen muchas definiciones del control ya que todas emiten elementos importantes a tener en cuenta, se asume la de Henry Farol y Chiavenato ya que representan un concepto más amplio y dan la idea de que el control es una función administrativa que se enfoca en evaluar y corregir el desempeño, que permite experimentar, constatar y evaluar que los objetivos y planes de la organización se están cumpliendo y/o alcanzando a partir de los resultados que se esperan. Solo a través de esta función es que se logra precisar si lo realizado se ajusta a lo planeado y en caso de que existan desviaciones, identificar los responsables y corregir los errores futuros. Según las consultas hechas a varios investigadores del tema como Newman, Logan y Hegarty [1989] y Enrgle y Thietart [1984], estos definen 2 tipos de control: el control a posteriori y el control anticipado de los cuales se realizó una comparación, (Ver Anexo1). De lo antes visto es posible inferir, que el control a posteriori se orienta a dar una visión interna de la empresa que centra su atención en los recursos consumidos, es decir financieros, mientras que en el control moderno (anticipado) se aprecia la capacidad de mantener un sistema estable asegurando la eficacia, eficiencia y efectividad del proceso de decisión, involucrando a los trabajadores en el logro de las metas..

(10) También se consideró la definición de Amat [1989]: que expresa que existen 3 tipos de control: estratégico, de gestión y operativo: Control operativo: dirige su acción hacia la planificación operativa, asegura que las tareas realizadas en cada puesto de trabajo día a día se realicen correctamente. Control estratégico: se basa en la planificación estratégica, por consiguiente es a largo plazo y se centra en los aspectos ligados a la adaptación al entorno, comercialización, mercados, recursos productivos, tecnología y recursos financieros. Control de gestión: se basa en la realización de presupuestos, planificación presupuestaria a corto plazo (menos de un año) e intenta asegurar que la Empresa, así como cada departamento de forma individual logre sus objetivos. En esta investigación se toma como base al Control de Gestión expresado por Amat [1989], ya que es el objetivo primordial de la investigación y al Control anticipado porque abarca más indicadores, mantiene a los trabajadores, que son el eslabón principal de toda Empresa, implicados y se toman medidas correctoras para anticiparse a esos efectos no deseados evitando perdidas tanto financieras como de tiempo. 1.4 Control de Gestión como Herramienta de Dirección. Uno de los iniciadores del Control de la Gestión (CG) industrial fue Taylor [1895], introdujo la contabilidad analítica, el cronometraje de los tiempos de mano de obra directa, los estándares, la asignación de los costos indirectos, la remuneración por rendimientos. Brown [1907] estableció la fórmula de la rentabilidad del capital. Todavía hoy se observan muchos ejemplos en las empresas de que el Control de la Gestión (CG) gira en torno al control de la eficiencia interna de la misma, centrando su atención en los recursos que consume, en el beneficio inmediato y en la información financiera exterior. [ es. Wikipedia / a / Control de Gestión] Existen diferencias importantes entre las concepciones clásica y moderna de control de gestión según los estudios de la literatura especializada de los últimos años. La primera es aquella que incluye únicamente al control operativo y que lo desarrolla a través de un sistema.

(11) de información relacionado con la contabilidad de costos, mientras que la segunda integra muchos más elementos y contempla una continua interacción entre todos ellos (ver anexo2). El control de gestión (CG) es ante todo un método, un medio para conducir con orden el pensamiento y la acción, lo primero es preveer, establecer un pronóstico sobre el cual fijar objetivos y definir un programa de acción. Lo segundo es controlar, comparando las realizaciones con las previsiones, al mismo tiempo que se ponen todos los medios para compensar las diferencias constatadas. [Según García 1975] La moderna filosofía del CG presenta la función de control como el proceso mediante el cual los directivos se aseguran de la obtención de recursos y del empleo eficaz y eficiente de los mismos en el cumplimiento de los objetivos de la empresa. [Plantea Blanco 1984] La definición de Control de Gestión no es única, si no que cambia con el transcurso del tiempo y del autor ya que el entorno empresarial esta en constante cambio, la forma de pensar y actuar evoluciona según los métodos utilizados para dirigir una organización. Para esta investigación la autora posteriormente de analizar los conceptos clásico y moderno de control de gestión propone que es más provechoso este último ya que compone más elementos del entorno de las empresas para el logro de los objetivos globales. Se puede concluir que en la mayor parte de las definiciones de gestión y control de gestión se manifiesta un enfoque tradicional del control de gestión porque consideran al personal como un recurso más, es decir, los trabajadores no se ven formando parte efectivamente del sistema ni participan de forma activa en el proceso de toma de decisiones, objetivo fundamental que debe cumplir cada entidad ya que solo a través de que el personal esté implicado se le puede dar respuesta a las exigencias que plantea hoy el cambio de entorno. El CG permite dar actualizaciones de cómo marcha la organización con una distribución hacia su avance indisoluble en todos los niveles, es un medio para que el colectivo laboral practique la participación, implicación y aprendizaje hacia el beneficio de los objetivos y estrategias previstas. En la literatura se pude apreciar que el mayor reto que enfrentan las Empresas en la actualidad, para el diseño de Sistema de Control de Gestión, es la definición de indicadores que garanticen la implementación de la estrategia, correspondiéndole en la actualidad a los.

(12) indicadores económicos financieros el mayor peso dentro del análisis. [Ferguson, 1990; García, 1996; Hernández Torres, 1998; King, 2000, Leaby, 2000]. De forma general, los indicadores constituyen medios, instrumentos o mecanismos para poder evaluar en qué medida se están logrando los objetivos propuestos y son variables de interés cuya naturaleza se circunscribe al tipo de escala sobre el cual se define, lo que lleva a clasificarlos como cuantitativos y cualitativos. En el presente trabajo resultan de interés los indicadores de rendimiento así como su vinculación al diseño de la estrategia, entendiéndose estos como [Morrisey, 1997; López, 1999]: Indicadores de rendimiento y/o de resultados: son aquellos que denotan la conclusión de varias acciones y medidas tomadas, brindando una información definitiva asociada directamente a los objetivos de cada una de las áreas de resultado clave (ARC) en un período específico de tiempo; por lo que pueden utilizarse para reportar el desempeño de la organización en la implantación de su estrategia. El hecho de utilizar un conjunto de indicadores para obtener información de gestión es un antecedente que recoge el Cuadro de Mando Integral (CMI), pero la diferencia con ellos radica en que penetra el ámbito estratégico del negocio para convertirse de un conjunto de indicadores que proporcionan a la alta dirección una visión comprensiva del mismo [Kaplan,1993], traduciendo la estrategia de la Empresa en un conjunto coherente de indicadores” [Kaplan,2001] 1.5 El Cuadro de Mando Integral como Herramienta flexible e Integradora En la actualidad se hace necesario el desarrollo de instrumentos sistémicos y equilibrados que no midan solamente los aspectos financieros de la organización sino que cubra las expectativas de información generales e integradas que necesitan los directivos para alcanzar los objetivos estratégicos previstos y mejorar la posición competitiva de la Empresa; se reconoce que dirigir sólo por indicadores financieros es un “suicidio”, porque no son suficientes para medir si se están logrando o no ventajas competitivas. El Cuadro de Mando Integral (CMI) es una metodología flexible y aplicable a todo tipo de organizaciones que busquen la excelencia, deseen construir ventajas competitivas y requieran mejorar el desempeño y la rentabilidad. [Alexis 2010] "El Cuadro de Mando Integral (CMI) es un robusto sistema de aprendizaje para probar, obtener realimentación y actualizar la estrategia de la organización. Provee el sistema.

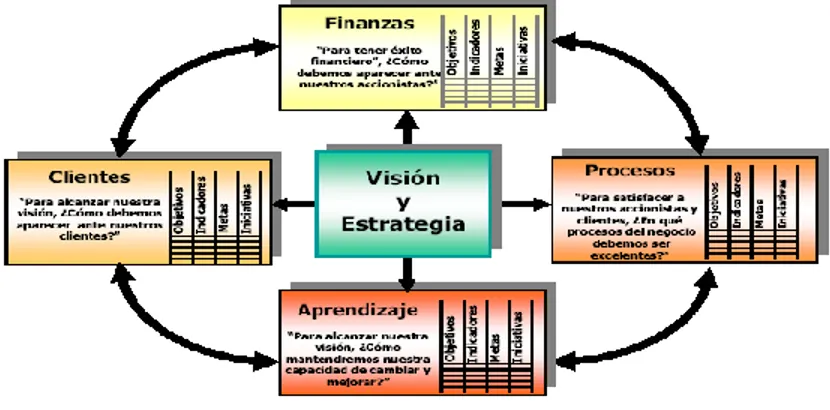

(13) gerencial para que las compañías inviertan, en el largo plazo, en clientes, empleados, desarrollo de nuevos productos y sistemas, más bien que en gerenciar la última línea para bombear utilidades de corto plazo. Es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos de la masa en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar el desempeño futuro. Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y trans-departamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. " [Según el libro: "The Balanced ScoreCard: Translating Strategy into Action", Harvard Business School Press, Boston, 1996]. Resultan útiles, para esta investigación, los estudios desarrollados por Kaplan [1982, 1990, 2000], Arellano [1999] y otros autores que enfocan al CMI, el cual sugiere desde una óptica de equilibrio que veamos a la organización desde cuatro perspectivas, cada una de las cuales debe responder a una pregunta determinada (Ver figura 2): Desarrollo y Aprendizaje: ¿Podemos continuar mejorando y creando valor? Interna del Negocio: ¿En qué debemos sobresalir? Del cliente: ¿Cómo nos ven los clientes? Financiera: ¿Cómo nos vemos a los ojos de los accionistas?. Figura 2: Perspectivas de un Cuadro de Mando Integral. Fuente: Kaplan 2000..

(14) Perspectiva Desarrollo y Aprendizaje El modelo plantea los valores de este bloque como el conjunto de guías del resto de las perspectivas. Estos inductores constituyen el conjunto de activos que dotan a la organización de la habilidad para mejorar y aprender. Se critica la visión de la contabilidad tradicional, que considera la formación como un gasto, no como una inversión. La perspectiva del aprendizaje y mejora es la menos desarrollada, debido al escaso avance de las empresas en este punto. De cualquier forma, la aportación del modelo es relevante, ya que deja un camino perfectamente apuntado y estructura esta perspectiva. Clasifica los activos relativos al aprendizaje y mejora en: Capacidad y competencia de las personas (gestión de los empleados). Incluye indicadores de satisfacción de los empleados, productividad, necesidad de formación, entre otros. Sistemas de información (sistemas que proveen información útil para el trabajo). Indicadores: bases de datos estratégicos y software propio Cultura-clima-motivación para el aprendizaje y la acción. Indicadores: iniciativa de las personas y equipos, la capacidad de trabajar en equipo, el alineamiento con la visión de la empresa, entre otros. Esta perspectiva se basa en la utilización de activos intangibles, lo que en toda compañía no es siempre la lógica de negocios. En algunas compañías los recursos tangibles son preponderantes en vez de los intangibles, por lo que no se trata de copiar y pegar tratando de encajar este modelo en todas las empresas. Perspectiva Interna del Negocio Analiza la adecuación de los procesos internos de la empresa de cara a la obtención de la satisfacción del cliente y logro de altos niveles de rendimiento financiero. Para alcanzar este objetivo se propone un análisis de los procesos internos desde una perspectiva de negocio. Se distinguen cuatro tipos de procesos:.

(15) Procesos de Operaciones. Desarrollados a través de los análisis de calidad y reingeniería. Los indicadores son los relativos a costos, calidad, tiempos o flexibilidad de los procesos. Procesos de Gestión de Clientes. Indicadores: Selección de clientes, captación de clientes, retención y crecimiento de clientes. Procesos de Innovación (difícil de medir). Ejemplo de indicadores: % de productos nuevos, % productos patentados, introducción de nuevos productos en relación a la competencia. Procesos relacionados con el Medio Ambiente y la Comunidad. Indicadores típicos de Gestión Ambiental, Seguridad e Higiene y Responsabilidad Social Corporativa. Perspectiva del cliente Para lograr el desempeño financiero que una empresa desea, es fundamental que posea clientes leales y satisfechos, con ese objetivo en esta perspectiva se miden las relaciones con los clientes y las expectativas que los mismos tienen sobre los negocios. Además, en esta perspectiva se toman en cuenta los principales elementos que generan valor para los clientes, para poder así centrarse en los procesos que para ellos son más importantes y que más los satisfacen. El conocimiento de los clientes y de los procesos que más valor generan es muy importante para lograr que el panorama financiero sea próspero. Sin el estudio de las peculiaridades del mercado al que está enfocada la empresa no podrá existir un desarrollo sostenible en la perspectiva financiera, ya que en gran medida el éxito financiero proviene del aumento de las ventas, situación que es el efecto de clientes que repiten sus compras porque prefieren los productos que la empresa desarrolla teniendo en cuenta sus preferencias. Perspectiva Financiera En general, los indicadores financieros están basados en la contabilidad de la empresa, y muestran el pasado de la misma. El motivo se debe a que la contabilidad no es inmediata (al emitir un proveedor una factura, la misma no se contabiliza automáticamente), sino que deben efectuarse cierres que aseguren la completitud y consistencia de la información. Debido a estas demoras, algunos autores sostienen que dirigir una Compañía prestando.

(16) atención solamente a indicadores financieros es como conducir a 100 km/h mirando por el espejo retrovisor. El CMI tiene como objeto final la correcta implantación de la estrategia a través de una disciplinada definición de objetivos, eficazmente relacionados y alineados en función de la misma. Para Kaplan y Norton [2000],el CMI busca aclarar, traducir o transformar la visión y la estrategia, sirve para comunicar y vincular los objetivos e indicadores estratégicos así como planificar, establecer objetivos y alinear las iniciativas estratégicas. De forma general, el CMI cumple las siguientes funciones dentro del Control de Gestión [Machado Noa, 2003]: Comunicar y explicar el papel de cada uno de los trabajadores de la Empresa, lo que favorece la coordinación de esfuerzos. Permitir el seguimiento de las actividades mediante la utilización de los indicadores del cuadro de mando, por lo que se convierte en un instrumento de control. Distinguir los casos en los que se requieren simples ajustes en las actividades de aquellos en los que es necesario cambiar de modelo de negocio e incluso de estrategia. La autora considera que El Cuadro de Mando Integral (CMI), en una síntesis de conceptos, es una herramienta que junto con el apoyo de las nuevas tecnologías de la información y comunicación, puede y debe ofrecer una información sencilla, resumida y eficaz para la toma de decisiones, que estos autores lo presentan como una herramienta que garantiza que las estrategias sean diseñadas para ser implementadas sin fallas, el cual informa del cumplimiento de los objetivos de la entidad, garantizando una revisión continua de la misma y una adecuada actuación. En la bibliografía consultada se encontraron varias metodologías para aplicar el CMI (Ver Anexo 3); haciendo un estudio y análisis de las mismas y sus fases de implementación. Para la investigación se aplica la de Rodríguez Ocampo [2009] ya que esta tiene creado un procedimiento aplicable en la UEB objeto de estudio. 1.6 Estado de la Implementación del Control de Gestión a través del CMI en Cuba..

(17) El Control de la Gestión actualmente es muy utilizado en el ámbito empresarial del país, realizándose a través del CMI, que es una herramienta que ha revolucionado este sector ya que permite una implantación exitosa de las estrategias y objetivos planteados. El CMI fue aplicado en el Grupo Empresarial Varadero (GET) con una óptica integral que incluye las relaciones y dependencias entre las cuatro perspectivas. El diseño e implementación permitió al equipo de dirección observar globalmente la marcha de los aspectos claves de la gestión, lo que ayudó a corregir oportunamente las desviaciones, mediante un control por excepción a ciertas áreas claves seleccionadas cuidadosamente, dichas desviaciones fueron identificadas por medio de señales rápidas de alerta , con sus causas y responsables. Adicionalmente, fue necesario realizar reuniones periódicas para las actualizaciones y análisis correspondientes. [Nogueira Rivera, 2002; Medina León ,2002]. La Empresa de Servicios de Protección de Cienfuegos, SEPSA, inmersa en el proceso continuo de mejoramiento empresarial, decidió a partir del 2003 implantar el CMI. Durante la ejecución del trabajo fue necesario ajustar la estrategia. De igual forma fue desarrollado un proceso de capacitación en toda la organización dirigida a directivos y demás trabajadores. Como resultado del diseño e implementación se pudo concluir que la organización presenta un sistema de comunicación efectivo apoyado por un portal empresarial, que permite controlar las actividades operativas del día a día, así como las actividades a corto y largo plazos. El pensamiento estratégico se implementa eficazmente garantizando el proceso de aprendizaje organizacional. Los resultados económicos se mantienen estables y se proyecta una mejora de los mismos, en la medida en que la organización incremente su experiencia en la aplicación del sistema. El liderazgo de los ejecutivos y la cultura empresarial han jugado un papel importante en el proceso. [González Herrera, 2003] La aplicación del CMI al sector bancario en Villa Clara constituye una de las más importantes aplicaciones prácticas de esta herramienta en el país. En esta investigación, según su autora [Machado Noa, 2003] se pudo apreciar la influencia de factores como la liberalización, la innovación financiera y la madurez de la banca, los cuales han contribuido al desarrollo de nuevos sistemas y técnicas de gestión en el contexto bancario, contribuyendo de una manera más oportuna a la toma de decisiones y a la evaluación integral de los resultados y el desempeño de la organización..

(18) Se constató además en la práctica que el mismo brinda un conjunto de beneficios para la integración entre la estrategia y el Control de Gestión. El hecho de desplegar el análisis en base a la estrategia, los factores clave de éxito (FCE) y los procesos clave facilita. la. determinación de un conjunto de indicadores comprometidos con la proyección futura de la organización. Por otro lado, se pudo apreciar que al tomar como base la implicación y participación de trabajadores en el proceso, se fortalece el compromiso, potenciándose la pertenencia con los objetivos y estrategias. 1.7 El Cuadro de Mando Integral en el sector tabacalero En la actualidad la Unidad Empresarial de Base (UEB) de Comercialización de la Empresa de Tabaco Torcido Villa Clara (ETTVC) aplica el Perfeccionamiento Empresarial, traza como objetivo central: incrementar al máximo la eficiencia y competitividad para las ventas y la satisfacción del cliente, basado en establecer las políticas, principios y procedimientos que impulsen el desarrollo de la iniciativa, la creatividad y la responsabilidad de todos los jefes y trabajadores, logrando un vínculo entre ellos. No obstante este presenta como problemas la existencia de muchas dificultades para introducir la Dirección Estratégica; pues no se logra una mente estratégica en la alta dirección, predomina una mentalidad operativa y en los momentos actuales se requiere un manejo de las transformaciones organizacionales acorde a los requerimientos del cambio planificado, con énfasis en la comunicación, el trabajo de equipo y la capacitación según las exigencias del proceso de Perfeccionamiento Empresarial. [Alexis 2010] El procedimiento elaborado y aplicado en la Empresa de Tabaco Torcido de Villa Clara [Rodríguez, 2009] para el Sistema de Control de Gestión basado en el CMI (ver anexo4) y el realizado en la UEB de Tabaco Torcido de Camajuani, [Alexis, 2010], son las investigaciones referente al tema que existe en el sector. En el campo del Control de Gestión este procedimiento incorpora lo más actualizado en este medio, el cual se puede adaptar a cualquier entorno según sus características a través del CMI. Es válido señalar que un CMI “es un traje a la medida” para las organizaciones ya que cada una es única y puede seguir su propio camino para construirlo, de manera que la eficacia de uno u otro sistema requiere que se tenga en cuenta el tipo de entidad, el sector al cual pertenece, sus características específicas y el contexto en el que se está desenvolviendo,.

(19) tanto en el entorno interno como externo ; y la estrategia, que se defina, es vital para poder alinear la organización con está. [Alexis 2010] La autora considera, debido a la importancia que tiene el Control de la Gestión en el sector tabacalero, que se impone aplicar el procedimiento para diseñar un Sistema de Control de Gestión basado en Cuadro de Mando Integral en la UEB de Comercialización, en la cual se ejecuta el proceso de comercialización que es clave por abarcar en sí las actividades referidas a la compra-venta de materias primas, materiales e insumos, así como la venta directo al cliente, que tengan en cuenta las condiciones técnicos-organizativas y socioeconómicas, así como su cultura organizacional y entorno. Creando un ambiente más provechoso para el cumplimiento de su estrategia..

(20) 1.8 Conclusiones parciales De manera que: 1 En los momentos actuales, dadas las características del entorno y la competitividad de las empresas, se impone el Control de Gestión como enfoque moderno y proactivo. 2 El Cuadro de Mando Integral es una herramienta flexible y aplicable en todo entorno, que apoyado de las nuevas tecnologías de la información y comunicación, ofrece una información sencilla, resumida y eficaz para la toma de decisiones 3 A partir del procedimiento del Sistema de Control de la Gestión aplicado en la Empresa de Tabaco Torcido en Villa Clara es necesario realizar el de la UEB de Comercialización para garantizar el cumplimiento de la estrategia de dicha entidad..

(21) CAPÍTULO 2. Diagnóstico para la aplicación del procedimiento de Control de la Gestión en la UEB de Comercialización de la ETTVC. 2.1 Introducción El diagnóstico en una Empresa, alude en general, al análisis que se lleva a cabo determinando cualquier situación de insuficiencias, virtudes, debilidades, fortalezas y amenazas que presenta la entidad en su funcionamiento y cuáles son las tendencias. Esta determinación se realiza sobre la base de datos y hechos recogidos y ordenados sistemáticamente, que permiten juzgar mejor qué es lo que está pasando. En este capítulo se define como objetivo: realizar un diagnóstico en la UEB de Comercialización que permita identificar las deficiencias causantes de que no cumpla con su estrategia y los factores condicionantes para el diseño de un Sistema de Control de Gestión basado en el Cuadro de Mando Integral. 2.2 Metodología para el diagnóstico del Control de Gestión en la UEB de Comercialización. La Metodología es un conjunto de métodos, procedimientos, técnicas, que regulados por determinados requerimientos permiten ordenar mejor nuestro pensamiento y nuestro modo de actuación para obtener y descubrir nuevos conocimientos en el estudio de los problemas de la teoría o en la solución de dificultades de la práctica [de Armas, 2006]. Existen diferentes metodologías según la bibliografía estudiada cada una posee una serie de características y estructura distinta, es necesario a la hora de seleccionar una darse cuenta cual ofrece la información necesaria. La más adecuada para los requerimientos de la investigación es la BUNT, desarrollada por Business development Using New Technology (NTNF, Noruega), el objetivo del método es la obtención de un análisis general del negocio junto con un análisis de los aspectos específicos de la empresa, se desarrolla en dos fases, en una primera se realiza un diagnóstico previo, y una segunda en la que se desarrolla la metodología. Para la obtención de la información se utilizan cuestionarios, entrevistas y guía de formación del consultor, los aspectos que considera son los estratégicos; económico-Financiero; organizativo-gestión; producción-tecnología; producto-mercado-marketing y entorno, que aunque no cumple con todos los requisitos para diagnosticar el Control de la Gestión en toda.

(22) su magnitud se puede utilizar con el siguiente procedimiento el cual profundiza en estos aspectos (Figura 3).. Fase # 1 Análisis General del Negocio. Caracterización de la Empresa Valoración Estratégica Análisis del Entorno. Fase # 2 Análisis del CG. Factores Condicionantes para el CG. Sistema de Valores de la UEB de Comercialización. Proyección Estratégica Formas básicas de compromiso. Estilo de dirección. (trabajador-Directivo) Comportamiento del CG.. R e s u l t a d o s. Figura 3: Metodología para Diagnosticar el control de gestión en la UEB de Comercialización. Fuente: Rodríguez Ocampo 2009.. La metodología en la primera parte analiza el negocio haciendo una caracterización de la entidad objeto de estudio a partir de la descripción y análisis de diferentes elementos, como: la estructura, la composición de la fuerza de trabajo, el comportamiento de los indicadores económicos y otros. Se realiza además una caracterización del entorno en que se desenvuelve la UEB Comercialización. La segunda fase, parte de los factores condicionantes para el CG en aras de cumplir con la estrategia de la organización. El mismo se evalúa a través de encuestas sobre los 5 factores antes expuestos así como el comportamiento del mismo en la entidad y sirve de base para tomar decisiones sobre herramientas existentes o de implantar alguna que resulte más eficaz, en este caso diseñar un CMI que se ajuste a los requerimientos de la empresa. 2.3 Aplicación de la metodología propuesta 2.3.1 Parte # 1: Caracterización de la entidad objeto de estudio y su entorno.

(23) La Unidad Empresarial de Base de Comercialización, tiene su domicilio legal en calle Alambique final entre Carretera Sub planta y Línea en el Municipio de Santa Clara, Provincia Villa Clara, actualmente pertenece a la Empresa Tabaco Torcido Villa Clara la cual fue creada por la Resolución 209 de fecha 19 de marzo de 1990 por el Ministro de la Agricultura. Cuenta con 3 áreas de Resultados claves: el Área de Comercialización, la cual está formada por cuatro almacenes constituyendo esta otra área clave (almacén de materias primas, insumos, producción terminada y habilitaciones) y el Grupo de Calidad; Recursos Humanos: La fuerza laboral está estructurada en113 trabajadores, de ellos 23 son mujeres, 10 menores de 30 años que representan el 44 %, siendo 1 directivo, 28 técnico, 3 administrativos, 36 servicios y 45 operarios, de ellos 50 militantes del Partido y 5 de la UJC. En el nivel de calificación existen 13 de nivel superior, 34 nivel medio superior, 28 nivel medio, 1 de 9no grado. La estructura ejerce sus funciones administrativas a través de la acción directa de cada Jefe de Colectivo Laboral con cada uno de sus subordinados y en la interrelación entre ellos. Además existen un grupo de órganos asesores. a nivel de la entidad que facilitan la. interrelación de las áreas y garantizan el funcionamiento y control de las actividades por departamento, como son: Consejo de Dirección, Comité de Calidad, Comité de Organización y Normación del Trabajo, Grupo Energético, Comité de Prevención y Control. La Unidad Empresarial de Base de Comercialización cuenta con un sistema de estimulación en moneda nacional y otro en divisas, lo que contribuye a que los trabajadores se sientan motivados, pero aún debe desarrollarse más el sentido de pertenencia de los mismos. Valoración Estratégica La Comercializadora para su desempeño utiliza como herramienta la Dirección por Objetivos y sus principales características se describen a continuación. Misión Comercializar las producciones de tabaco torcido para satisfacer las expectativas de los clientes en el ámbito nacional e internacional, a partir de ofrecer distribución. servicios de venta y. de materias primas, materiales y otros insumos, así como la compra de. producciones terminadas a las UEB, garantizando la más alta calidad del producto y los.

(24) plazos de entrega, con elevada eficiencia económica para mantener el liderazgo en el Mercado Mundial. VISION Somos líder en la comercialización de un tabaco torcido, que satisface las expectativas de los clientes nacionales y extranjeros, por la alta calidad que ostenta el producto y la agilidad en los plazos de entrega al contar con una masa trabajadora calificada y un personal de dirección bien entrenado para el cambio que garantiza la distribución y recogida oportuna de las materias primas, materiales, otros insumos y producción terminada a las Unidades Empresariales de Base. Objetivos Estratégicos 1. Aumentar los niveles de venta. 2. Aumentar los índices de satisfacción del cliente. 3. Mantener el tiempo de respuesta del proceso de comercialización de los diferentes productos por debajo de las 72 horas.. Análisis del Macroentorno Factores Tecnológicos: En la UEB la tecnología está obsoleta ya que no se cuenta con todos los medios de trabajo y materiales necesarios para realizar la estiva del producto y todo se hace manual. No obstante, se han introducido o perfeccionado, los instrumentos para detectar el nivel de humedad de los tabacos, y las cámaras de frío para su almacenamiento y conservación. Factores Económicos: Años atrás las ventas estaban en crisis por el impacto desigual de la globalización económica y el aumento de los desempleos, actualmente el mercado es seguro y amplio lo cual representa una demanda muy alta, es decir las ventas del mismo han crecido considerablemente, por lo que Habanos S.A. trata de adaptar sus acciones y estrategias para el aumento de la producción en valores que dupliquen las cifras actuales en el 2020. Factores Sociales: El hábito de fumar está muy vinculado a las tradiciones socio-culturales de las regiones, ya que muchas personas consideran que da personalidad y prestancia, convirtiéndose en una adicción difícil de curar. No obstante debemos destacar que el humo.

(25) del tabaco es uno de los elementos más contaminantes que hay para el medio ambiente y altamente nocivo para la salud de los seres humanos, y es por esta razón que existen múltiples grupos de presión para la conservación del medio ambiente que promueven medidas severas contra el consumo de este producto, lo cual de cierta forma afecta las ventas del mismo a nivel mundial. Factores Internacionales: La severa crisis mundial al igual que en otros sectores, hace mella en el mercado de tabaco torcido, así como las condiciones de bloqueo a que está sometido nuestro país, lo refleja la entada tardía de los recursos importados, trayendo grandes pérdidas por concepto de dejar de realizar ventas contratadas y se hace necesario comprarlos a precios más altos de los establecido, dando paso a la competencia de otros países como Colombia que producen el producto, todo lo cual afecta los resultados económicos esperados en este sector. Análisis del entorno competitivo Como único cliente tenemos al grupo TABACUBA el cual se encarga de comercializar las producciones a clientes fijos de países como España, Canadá, Italia y los países del Medio Oriente donde encontramos segmentos de consumidores cuyas preferencias están muy bien definidas para las empresas de nuestro sector. En el resto del mundo se destacan algunos países que producen tabaco como Colombia, República Dominicana, y algunas zonas de la Florida entre otros, los cuales constituyen competidores que aunque no ofrecen productos con la calidad y la exclusividad del puro cubano, sí pueden llegar a constituir un problema a nuestro mercado sobre todo debido a las limitaciones impuestas por el bloqueo y a que ofrecen precios mucho más bajos. Análisis Interno En la UEB de Comercialización son revisados una variada gama de productos y surtidos, los cuales se han ido enriqueciendo con nuevas líneas de salida según los requerimientos de los clientes y las condiciones cambiantes del mercado garantizando la calidad requerida para su exportación. Los niveles de precios están sometidos a las variaciones de las condiciones de crisis y a los cambios en las ofertas de los suministradores..

(26) En cuanto a la capacidad de instalación, la UEB de Comercialización no tiene condiciones de almacenaje para toda la materia prima, materiales e insumos, que se requieren para asumir el incremento de la producción que se prevé hasta el 2020, ni espacio para almacenar la producción terminada que será asumida incluso por fábricas como la de Ranchuelo, que hoy se dedican al consumo nacional y está prevista para la exportación. Tampoco existen condiciones de clima que requiere dicho producto para su conservación, hay poco personal para realizar la inspección a todas las producciones que se comercializan en dicha UEB, según las requeridas en el Sistema de gestión de la Calidad y las del cliente. Logística La UEB de Comercialización es un sistema de aseguramiento técnico-material, la cual es la encargada de garantizar los recursos necesarios que posibiliten a las diferentes UEBs productivas el cumplimiento de sus planes, para esto posee dentro de su estructura varios almacenes centrales así como un parque automotor. 2.3.2 Análisis Situacional DAFO de la Comercializadora A partir del análisis externo e interno se determinaron las amenazas, debilidades, fortalezas y oportunidades, utilizando la técnica de tormenta de ideas y posteriormente se hizo una reducción, hasta lograr un número manejable para facilitar el trabajo a realizar. El resultado obtenido se muestra a continuación: Fortalezas 1. Contar con una fuerza de trabajo calificada. 2. Aplicación del Sistema de Gestión de la Calidad 3. Contabilidad Certificada. Debilidades 1. Deficiente estado técnico del parque automotriz. 2. Deplorable estado técnico de los medios de trabajo. 3. Insuficiente capacidad de almacenamiento. 4. Insuficiente personal para las inspecciones técnicas.(Muestreo) Oportunidades.

(27) 1. Mercado seguro. 2. La prioridad que está dando el país al proceso de contratación como instrumento esencial para la gestión económica. 3. Apertura del Cuenta Propia. Amenazas 1. Estructura abierta de la empresa. 2. Somos clientes cautivos. 3. Entrada tardía de los recursos para aseguramiento de la producción. 4. Mala calidad de la materia prima (mixtificación). Examinando los impactos de cada una de las fortalezas, debilidades, oportunidades y amenazas, se puede observar que la Oportunidad “Mercado seguro”, la Amenaza “Somos clientes cautivos“ y la Fortaleza “Contabilidad Certificada”, no tienen impacto, estas deben retirarse del análisis estratégico pues no tienen significación en la estrategia que debe trazarse la organización, a partir de esto se procedió a la confección de la matriz DAFO. (Ver Anexo 5) Con el análisis anterior se puede concluir que el problema estratégico de la Comercializadora es garantizar en tiempo la entrega y con la calidad requerida de las materias primas, materiales e insumos, durante el proceso de compras y distribución a las UEB productivas, así como del producto terminado a los clientes externos. La estrategia a seguir según la guía propuesta (Ver Anexo 5), a partir de que la mayor cantidad de impactos están ubicados en el Cuarto Cuadrante, la organización es débil y con amenazas, es una estrategia de subsistencia (mini-mini), debe estar basada en el hecho de poner en explotación la fuerza de trabajo calificada con que se cuenta, para el diseño de sistemas de trabajo que incluyan la gestión de la calidad y la logística, y la aplicación inmediata de los mismos, y la motivación de trabajadores, así como otros procesos organizativos que forman parte de la institucionalización en que se encuentra inmersa nuestro país, de forma tal que contribuyan al cumplimiento de la misión de la organización. 2.3.3 Fase 2. Factores Condicionantes para el Control de Gestión.

(28) La evaluación de los factores condicionantes para el CG se realiza en la UEB de Comercialización, se determinó de forma intencional, ya que la muestra se define a partir de criterios o intenciones del investigador, encuestar al 30% de los trabajadores cuya población es de 113 personas, teniendo en cuenta que se van a tratar temas estratégicos del desarrollo de la organización. Esto estableció que la muestra tuviera la siguiente composición: Tamaño de la muestra: 34 De ellos se encuentran en la categoría de: Directivos: 1 directivo y 2 administrativos. Trabajadores: 10 Técnicos ,10 de Servicios y 11 operarios Sistema de Valores de la Empresa Para identificar y determinar el sistema de valores de la organización fue diseñada la encuesta 1, (ver anexo 6). En la misma se recogen los criterios que los trabajadores calificaron tomando en cuenta el estado de cumplimiento real en la entidad. Se obtienen las valoraciones siguientes: Los trabajadores que ocupan cargos de directivos y técnicos concuerdan en que el criterio que prevalece es la correspondencia de las dos situaciones en igual grado en cuanto a la finalidad de la entidad, es decir la satisfacción del cliente y obtener máximas ganancias, mientras que prevalece la opinión de la satisfacción del cliente como elemento fundamental entre los trabajadores de servicios y técnicos encuestados. La actitud que se asume, ante situaciones externas, es caracterizada de igual grado para las dos situaciones, es decir a veces es conservadora, rutinaria y en algunos de los casos realizan el uso de oportunidades y ventajas. El criterio sobre la ética. en el caso de los directivos y técnicos se acerca más a los. conceptos de ser, saber, bien común, aunque reconocen la importancia en la entidad del status y el poder; en cambio los trabajadores que ocupan cargos de servicios consideran que se cumple un poco de cada una de las situaciones..

(29) La actitud hacia los recursos humanos es mayormente pesimista, aunque reconocen que bajo determinadas situaciones se cree en los trabajadores. Los trabajadores encuestados expresan que en las necesidades fisiológicas y económicas se centra más la motivación que en las sociales y de autorrealización. Los de servicios plantean que el enfoque de la gerencia se centra más en el control, aunque los directivos y técnicos califican de iguales las dos situaciones, es decir, centrarse en los objetivos y el control. Según el juicio de los técnicos, cuando ocurre una crisis, mayormente se buscan oportunidades, pero los trabajadores de servicios plantean que en mayor grado se esperan los acontecimientos. Los Técnicos y trabajadores de servicio plantean que el poder se funda mayoritariamente en el status, mientras que los directivos la reflejan como una combinación de capacidades y status. La toma de decisiones es en igual grado de forma colectiva que individual, considerando los trabajadores que es en mayor nivel individua Sobre la comunicación al parecer de los trabajadores es habitualmente incompleta y parcial. Las relaciones se basan en el espíritu de grupo y la colaboración, al parecer de los directivos y técnicos encuestados, pero los trabajadores de servicios consideran la existencia de una combinación de ambas situaciones, la presencia de rivalidad y la competencia. Existe una correspondencia entre tareas especializadas y las diversificadas según la opinión de los técnicos. Los de servicios son del criterio que las tareas son mayormente especializadas y por áreas La actitud ante los problemas son inclinado a la solución y la apertura más que a la negación y la evasión..

(30) En cuanto la innovación y el desarrollo, los directivos y técnicos consideran que en igual grado son controlados y aplicados, mientras que los trabajadores que ocupan cargos de servicios no saben emitir opinión al respecto por no estar relacionados ni vinculados al tema. Como conclusión de lo antes expuesto se pueden observar diferentes conocimientos entre los trabajadores, que ocupan disímiles cargos dentro de la entidad en cuanto al tema de los valores, lo que indica que estos últimos no están totalmente informados ni involucrados con la estrategia y los objetivos de la entidad; lo cual reafirma la necesidad de la aplicación de una herramienta adecuada y factible para el Control de la gestión. Formas Básicas de Compromiso Las formas básicas de compromiso se investigó utilizando la Encuesta 2, (ver anexo 7). De aquí se presentan los siguientes resultados: Se pudo apreciar que la minoría de los trabajadores no laboran solamente por el salario siendo un (10.2%), el compromiso material y el status no es lo más importante para ellos, sin embargo la capacitación es un punto importante al que le dan una relevancia de (30%), los momentos de trabajo en grupo son muy apreciados al punto de representar un (25.6%), no les agrada mucho tener compromisos ni responsabilidades directivas (12.8%) Para el caso de los dirigentes se tiene un alto compromiso técnico profesional (29%) y con el colectivo (25.7%), mantienen un valioso compromiso directivo (28.8%), al igual de los obreros tienen a menos el compromiso material y el status representando un peso de (12.23%). Estilo de dirección Los resultados del estilo de dirección que predomina en la empresa se obtuvieron de recurrir a la encuesta 3 (ver anexo 8). De los cuales se puede concluir que, según los encuestados, se aprecia que la confianza entre subordinados y dirigentes es condescendiente, no existe mucha seguridad para hablar con los jefes, rara vez se busca ideas de los trabajadores estos solo se centran en su trabajo y no los tienen en cuenta para cualquier opinión. En cuanto a la motivación predomina el uso de amenazas, castigos y ocasionalmente recompensas. De forma general se siente la.

(31) responsabilidad por el logro de las metas, la comunicación es poco orientada al logro de los objetivos de la organización El flujo de información de la dirección es hacia abajo y se acepta con cautela, según los directivos también horizontal, los jefes de área y el director solo tienen algún conocimiento de los problemas que enfrentan los trabajadores, aunque ellos se consideran bastante informados. Las decisiones se toman, como política general, en la cima y después en la delegación, el origen del conocimiento técnico-profesional usado en la toma de decisiones es en alta y media gerencia. Los trabajadores son ocasionalmente consultados, es decir casi no los involucran a la hora de tomar decisiones relacionadas con sus responsabilidades, sin embargo los directivos opinan que están totalmente involucrados. El proceso de toma de decisiones no hace una contribución sustancial en la motivación, ya que los trabajadores sienten que no los tienen en cuenta. Los objetivos de la organización se establecen por órdenes y después se promueven comentarios, los dirigentes la caracterizan por grupal. Existe alguna resistencia a los objetivos por parte de los trabajadores, los demás ofrecen a veces o ninguna resistencia. La función de control está concentrada relativamente en altos niveles, es decir la cima, al parecer de los trabajadores; los directivos consideran que es altamente compartida. Se considera que existen organizaciones que algunas veces se oponen a las formales. Con respecto a la información de costo, productividad y otros gastos de control se manejan como recompensa y castigo en cuanto a los trabajadores, y de autorrealización y la solución de problemas por aporte de los dirigentes. En general se ve la poca interacción de los trabajadores, muchos se sienten que no están involucrados en la toma de decisiones y en la dirección de la empresa. Por lo que debe tomar importancia la motivación ya que es un eslabón fundamental para que fluya todo correctamente, existen contradicciones en la forma de advertir el estilo de dirección. Comportamiento del Control de Gestión Con el objetivo de medir el comportamiento que presenta actualmente el Control de la Gestión (CG) se utilizó la encuesta 4, (ver anexo9).

(32) Se encontró que los dirigentes tienen dominio de las diferentes informaciones preguntadas, pero un gran número de trabajadores no pudieron evaluar, ya que no dominaban la información requerida, de lo que se puede concluir que existe muy poco conocimiento de lo relacionado con la estrategia de la empresa, no se conocen los factores claves de éxito, así como los indicadores que miden el CG. Indicadores del Control de Gestión El grado de utilidad de los indicadores económicos financieros en el CG se midió a través de la encuesta 5, (ver anexo10). Se reflejaron aspectos como la utilidad de los mismos, cantidad y repercusión, en cada uno de los estratos se reflejan resultados similares. Se concluye que por parte de los dirigentes los resultados económicos financieros de la entidad en cuestión son ampliamente difundidos mientras que los trabajadores expresan que a veces reciben esta información, la frecuencia formal de muestra es mensual, se maneja una cantidad considerable de los indicadores financieros, siendo estos los instrumentos más utilizados para el CG, constituyendo herramientas económicas como el Balance General, el Estado de Resultados y el Control Presupuestario. No existe mucho conocimiento de los Factores Claves de Éxito (FCE) por parte de los trabajadores lo que hace difícil el análisis de los resultados con los objetivos. Proyección Estratégica En la evaluación del proceso de proyección estratégica de la entidad se utilizó la encuesta 6 (ver anexo 11), en la cual se describe este proceso con diversas categorías, los trabajadores lo califican según el comportamiento de cada aspecto. La encuesta fue aplicada a la gran mayoría de los trabajadores de los cuales más del 50% no entendían los términos de las preguntas y lograron responder según ellos, con gran trabajo, de lo cual se obtuvo un promedio de puntuación muy bajo. Valor percibido por la dirección 35.15%, Nivel de respuesta a las exigencias del entorno 36.88%, Beneficios Intangibles 77.9%, Proyección estratégica 69.3%, y Control y Seguimiento 60.61%..

(33) 2.4 Resumen de los resultados del diagnóstico: Como resultado del diagnóstico realizado se puede apreciar que la misión de la entidad está bien estructurada cumpliendo con las cuatro preguntas claves, como, cuando, donde y para quien. En cuanto al sistema de valores que predomina en la entidad existen diferentes puntos de vista entre los trabajadores y los dirigentes. No existe un pensamiento estratégico aunque se han dado capacitaciones. Está presente una comunicación no efectiva desde el punto de vista de la estrategia ya que no está implementada según las características de la UEB, es relevante el desconocimiento de los trabajadores de la misma y sus elementos fundamentales, esto es dado de que ellos consideran que no son consultados a la hora de tomar decisiones relacionadas con su trabajo, es decir que no se sienten involucrados con el medio para el cumplimiento de los objetivos poniendo resistencia. La entidad en cuestión no posee indicadores que garanticen el control estratégico ya que predominan los Indicadores contables con un enfoque operativo, muchos de estos indicadores e informes están mezclados y no están relacionados con la estrategia. Predomina la poca aplicación de herramientas para el diseño estratégico, unido a un análisis del entorno muy limitado. Puede afirmarse que el estilo de trabajo es muy operativo, los trabajadores que ocupan cargos de obreros y servicios solamente se sienten comprometidos con el salario, existen dificultades en la delegación de autoridad, lo cual muchas veces implica dificultades en el contenido de trabajo a desarrollar, el CG no está bien fundamentado, es por esto que existe la necesidad de aplicar una herramienta que aporte una solución concreta al problema como es CMI, para garantizar la eficacia en la gestión empresarial..

(34) 2.5 Conclusiones Parciales 1. En el presente diagnostico no existe coherencia entre los objetivos, los Factores Claves del Éxito y los indicadores de gestión. 2. Los trabajadores no se sienten involucrados en el desempeño de los objetivos por lo que es necesario mantener el compromiso de estos para el cumplimiento de la misión. 3. Aplicar el Control de la Gestión en la UEB de Comercialización es una oportunidad de cambio y mejora en todos los sentidos para la organización..

(35) CAPÍTULO 3. Procedimiento para la aplicación del Control de Gestión basado en el Cuadro de Mando Integral, en la UEB de Comercialización de la ETTVC. 3.1Introducción A partir del estudio realizado en el capítulo anterior, donde se ejecutó un análisis del Control de Gestión en la UEB de Comercialización, se aprecia que el CG está. establecido en. sistemas donde la operatividad es el factor determinante y no se tiene en cuenta las características específicas de la unidad y su entorno. La utilización del Cuadro de Mando Integral como herramienta flexible e integradora para el CG sirve para la identificación y previsión de las posibles desviaciones que se puedan producir, con el fin de tomar las medidas previsoras o correctivas que permitan una mejora cualitativa y cuantitativa en la UEB de Comercialización. Es por ello que el objetivo del presente capitulo es aplicar este procedimiento, determinando los factores clave de forma tal que se pueda alcanzar la eficacia, teniendo en cuenta las condiciones técnico-organizativas, socio-económicas y la cultura organizacional.. 3.2 Procedimiento para la aplicación del Control de Gestión basado en el Cuadro de Mando Integral. Mediante el procedimiento propuesto el personal rector de la UEB, dispone de una herramienta que permite traducir la estrategia de la misma en un conjunto de indicadores que informan de la consecución de los objetivos y de las causas que provocan los resultados obtenidos, además de incrementar la colaboración de los trabajadores, de forma que participen en el análisis y discusión conjunta de la situación y capacidades, identificando las perspectivas estratégicas, los factores claves de éxito (FCE) y las relaciones causa-efecto, creando un ambiente más coherente, para ello es necesario que en la entidad estén presentes las siguientes premisas: Objetivos y estrategias de la organización claramente definidos. Contexto organizacional que favorezca el trabajo en equipo..

(36) Compromiso en todos los niveles organizativos, lo que incluye descentralización de autoridad para la toma de decisiones y delegación. UEB orientada al perfeccionamiento, lo que implica que se quiera llevar a cabo el proceso de cambio, mejoramiento y/o perfeccionamiento de las herramientas del CG. En la definición de cada uno de los pasos que componen el procedimiento propuesto con sus respectivas entradas, salidas, los métodos y herramientas, (Ver anexo12), se tiene en cuenta la experiencia teórico práctica reflejada en la Empresa de Tabaco Torcido Villa Clara (ETTVC), la teoría concebida respecto al tema en el Capítulo 1 y los resultados del diagnóstico de la entidad realizado en el capítulo anterior. Las etapas se explican a continuación: 3.2.1 Etapa 1. Planificación. En este paso es muy importante el establecimiento de los compromisos de la dirección de la propia entidad para definir el equipo de trabajo que va a intervenir, ya que este tipo de actividad se convierte en tareas inacabables si no se fijan hitos y fechas intermedias, así como el sistema de organización, para lo cual se establecerán diversas técnicas: reuniones grupales, reuniones individuales, tormentas de ideas, y por último la documentación ya que es necesario dejar evidencia de la información. La definición del procedimiento para desarrollar esta etapa, se expone a continuación: Diagnóstico Inicial para el CG.. Establecimiento de los compromisos del Consejo de Dirección de la UEB con el CG. Formación del equipo de trabajo y selección del grupo de expertos. Presentación al Consejo de Dirección, del procedimiento a utilizar y sus particularidades. Toma de decisiones con respecto al proceso de CG. La aprobación del proceso de CG da paso al avance de la etapa 2, que procede al estudio de los Factores Claves de Éxito..

(37) 3.2.2 Etapa 2. Factores claves para el Control de Gestión. En el desarrollo de la segunda etapa se identifican los factores claves de éxito para el logro de la estrategia prevista por la Comercializadora. El procedimiento para desarrollar esta etapa es el siguiente: 1. Determinación de los FCE. 2. Adecuación Estrategia - FCE. Los FCE se determinan utilizando el método estructural con las siguientes acciones: -. Determinar los factores que influyen en el desarrollo competitivo de la empresa.. -. Confección de la Matriz de Análisis Estructural.. Clasificación y Selección de FCE. La información del análisis anterior se recopiló con las técnicas de encuestas y entrevistas, en las cuales se identificaron los factores que influyen en el negocio mediante el criterio del grupo de expertos seleccionados, además de proceder a establecer las relaciones entre los factores, determinar el nivel de dependencia, motricidad y la acción del mismo sobre los restantes, la cual puede ser real, nula y/o potencial, con el objetivo de dar apoyo a la toma de decisiones estratégicas y el desarrollo del CG. Del resultado anterior se confecciona el gráfico que interrelaciona cuatro zonas en la organización atendiendo al peso específico de cada factor por su dependencia y motricidad. Cada zona tiene sus propias características, (Ver anexo13); considerándose como los FCE, los comprendidos en la zona de poder y conflicto, (Godet, 1996; Mojica, 1996). Establecidos los FCE se cotejan con la estrategia, de no estar presentes se hace un ajuste a la misma con los señalados con el objetivo de hacerlos congruentes. 3.2.3 Etapa 3. Sistema de Indicadores de Control de Gestión La determinación de los indicadores asociados al CG deriva el procedimiento siguiente: 5. Identificar la brecha informativa para el CG. 6. Determinar los indicadores de CG. 7. Arquitectura del sistema de indicadores de Control de Gestión.. Identificar la brecha informativa para el CG.

Figure

+3

Documento similar

El objetivo que tiene la realización de este trabajo es analizar la empresa Imascono con las herramientas del modelo del cuadro de mando integral con el fin de elaborar

¿Cómo mejorar la gestión de las PyMES agrícolas con el diseño e implementación del Cuadro de Mando Integral?...

Elaboración del Cuadro de Mando Integral Una vez realizados el análisis DAFO para conocer las debilidades, las amenazas, las fortalezas y las oportunidades de la empresa

En el siguiente trabajo se expone la importancia que ha tenido la implantación del Cuadro de Mando Integral en la comunidad portuaria para conseguir una gestión portuaria

Con la aplicación del Cuadro de Mando integral podemos tener una visión más global y funcional de los procesos de la droguería y a su vez con los datos que

El control de gestión, basado en el enfoque del Cuadro de Mando Integral, permite disponer de información que refleje el nivel alcanzado en los factores

Se propone un procedimiento para el desarrollo del Cuadro de Mando Integral de la Logística Inversa y como resultados de su aplicación se obtuvieron el mapa estratégico, el diseño

Esta tesis se trata del Diseño de un Cuadro de Mando Integral para Cervecería Nacional..