UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA: “MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA KRATOS CONSTRUCTORA CÍA. LTDA., DE LA CIUDAD DE PUYO”

AUTORA: CAMBAL CONDO JENIFFER NATALY TUTORA: LIC. PEÑA SUAREZ DAILIN, MG

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de titulación realizado por la señorita CAMBAL CONDO JENIFFER NATALY, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con el tema: “MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA KRATOS CONSTRUCTORA CÍA. LTDA., DE LA CIUDAD DE PUYO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes “UNIANDES”, extensión Puyo, por lo que apruebo su presentación.

Puyo, mayo de 2019

………. Lic. Peña Suarez Dailin Mg.

TUTORA

Yo, Cambal Condo Jeniffer Nataly, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previos a la obtención del título de: INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Puyo, mayo de 2019

……….. Srta. Cambal Condo Jeniffer Nataly

C.I.: 1600643579 AUTORA

DEDICATORIA

Este logro se lo dedico a mi familia, que es una bendición en mi vida y quienes me han apoyado a lo largo de este camino, considero que el apoyo no solamente fue económico, si no en todos los sentidos fueron mi fuente de ánimo, mi refugio cuando todo parecía perdido, porque siempre estuvieron presentes cuando más los necesitaba, porque siempre me dieron lo más importante en esta vida, su amor, ese poder que me ayudó a cumplir mis metas, así como su confianza para poder cumplir lo que me proponía.

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS CERTIFICACIÓN DEL TUTOR

CERTIFICACIÓN DE AUTORÍA APROBACIÓN DEL TRIBUNAL DEDICATORIA

RESUMEN ABSTRACT

INTRODUCCIÓN ... 1

CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA ... 7

1.2 Antecedentes de la investigación ... 7

1.2 Actualidad y análisis de las diferentes teorías de los procesos administrativos hasta los modelos de gestión ... 8

1.3 Actualidad ecuatoriana del sector de la construcción ... 21

CAPITULO II METODOLOGÍA DE LA INVESTIGACIÓN ... 23

2.1 Metodología empleada en el desarrollo de investigación ... 23

2.2 Procedimiento para la búsqueda y procesamiento de los datos ... 24

2.3Resultados del diagnóstico de la situación actual ... 31

2.3.1Resumen de insuficiencias detectadas ... 44

CAPÍTULO III. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 45

3.1 Propuesta para la elaboración de un modelo de gestión financiera para la empresa Kratos Constructora Cía. Ltda., de la ciudad de Puyo. ... 45

3.2 Aplicación del modelo de gestión financiera propuesta en el presente trabajo. ... 46

3.2.1 Fase I Planificación administrativa... 46

3.2.2 Fase 2 Planificaciones financiera ... 56

3.2.3 Fase 3 Dirección ... 68

3.2.4 Fase 4 Control ... 72

RECOMENDACIONES ... 74

BIBLIOGRAFÍA ANEXOS ÍNDICE DE FIGURAS Figura 1. Árbol de problemas ... 5

Figura 2. Etapas del proceso administrativo ... 9

Figura 3. Funciones de las finanzas ... 11

Figura 4. Etapas del plan financiero ... 13

Figura 5. Tipos de modelos financieros... 16

Figura 6. Tipos de presupuestos ... 18

Figura 7. Elementos de un presupuesto ... 19

Figura 8. Manejo de recursos financieros ... 35

Figura 9. Elaboración de Presupuestos ... 36

Figura 10. Conocimiento de normas... 37

Figura 11. Emisión de informes ... 38

Figura 12. Participación en la gestión financiera ... 39

Figura 13. Capacitaciones recibidas ... 40

Figura 14. Socialización en la empresa ... 41

Figura 15. Conocimiento de la Situación actual ... 42

Figura 16. Necesidad de un modelo de gestión financiera ... 43

Figura 17. Modelo de gestión financiera propuesto ... 45

Figura 18. Valores Empresariales ... 47

Figura 19. Organigrama estructural de Kratos Constructora Cía. Ltda. ... 48

ÍNDICE DE TABLAS Tabla 1 Objetivos de la gerencia financiera ... 10

Tabla 2 Acciones básicas de la gestión financiera ... 15

Tabla 3 Población ... 24

Tabla 5 Ejecución de la encuesta a los trabajadores ... 30

Tabla 6 Análisis de la entrevista al gerente ... 31

Tabla 7 Análisis de la entrevista al asistente contable... 33

Tabla 8 Manejo de Recursos ... 35

Tabla 9 Elaboración de Presupuestos ... 36

Tabla 10 Conocimiento de normas ... 37

Tabla 11 Emisión de informes ... 38

Tabla 12 Participación en la gestión financiera ... 39

Tabla 13 Capacitaciones recibidas ... 40

Tabla 14 Socialización en la empresa... 41

Tabla 15 Conocimiento de la Situación actual ... 42

Tabla 16 Necesidad de un modelo de gestión financiera ... 43

Tabla 17 Políticas institucionales de reclutamiento de personal ... 53

Tabla 18 Políticas de conducta ... 55

Tabla 19 Proyección de ingresos ... 57

Tabla 20 Promedio de ventas en valores monetarios ... 58

Tabla 21 Flujo del efectivo año 2019 ... 60

Tabla 22 Presupuestos de gastos por áreas ... 61

Tabla 23 Presupuesto anual por áreas de trabajo ... 62

Tabla 24 Modelo de toma de decisiones ... 68

Tabla 25 Cronograma de reuniones departamentales ... 70

Tabla 26 Calendario de reuniones por proyectos de construcción ... 71

Tabla 27 Cuadro de estrategias ... 73

INTRODUCCIÓN

Es importante recalcar que cada empresa u organización se establece para obtener beneficios económicos, reconocimiento, mantenerse en el mercado y ser un ente muy difícil de alcanzar para sus competidores; sin embargo, estos objetivos no pueden hacerse realidad si quienes están al mando o quienes dirigen estas compañías no entienden la importancia de las finanzas. Las finanzas conjuntamente con la gestión estratégica permiten que una organización alcance sus metas corporativas para que de esta manera alcance el éxito que tanto requiere.

Al considerar la importancia de las finanzas en el rol de los diferentes sectores económicos, debemos enfatizar que la gestión financiera permitirá el uso eficiente, eficaz y adecuado de los recursos económicos, puesto que no solo se ocupa de la utilización que se le dé a este recurso, sino también a los medios por los cuales se los obtuvo Martinez, (2015). Es debido a la gestión que se puede lograr el uso idóneo del dinero.

Existen algunos factores que provocan el cierre de una organización, entre las causas principales del quiebre de las empresas están, la poca planificación para el futuro, la elaboración de presupuestos que no requieren esfuerzo alguno, la ausencia de mecanismos de marketing para posicionarse en el mercado y la inadecuada visión financiera a corto y largo plazo.

El mantener una buena administración financiera hace posible que cada uno de los recursos con los que cuenta una empresa se destine a lo que realmente permitirá que el capital crezca. “La administración financiera se refiere al uso adecuado del dinero, por ello es importante en la organización tanto para el desarrollo de las operaciones como para las inversiones que se realizan” (Robles, 2012, p. 11).

Los procesos administrativos permiten llevar a cabo de manera más ordenada, ágil, clara y sencilla la ejecución de lo planteado con anterioridad por las máximas autoridades. La planeación, organización, dirección y control interactúan entre sí permitiendo garantizar el éxito como institución (Cruz & Jiménez, 2013).

Si bien estos procesos deben ser cumplidos por todos los involucrados de una organización, es deber de la gerencia controlar su cumplimiento Romero, Barboza, & Sánchez, (2015) afirman:

que conduzcan a que las tareas de la organización social se realicen conjuntamente con el desempeño laboral de los miembros de la organización. (p. 116)

Es entonces que se genera la importancia de una gerencia estratégica. “La gerencia es responsable en alto término del éxito o fracaso de la organización; es decir, es absolutamente pensable para dirigir los asuntos de la misma” (Romero, Barboza, & Sánchez, 2015, p. 117).

Una buena planificación requiere de un adecuado modelo de gestión, la productividad es lo que toda empresa busca o pretende conseguir, la gestión hace posible alcanzar con los objetivos planteados al inicio de cualquier trabajo. Un modelo de gestión permite a las empresas centrarse en lo que realmente necesita y desea lograr, de la misma manera elimina todos los recursos innecesarios Ruiz, (2018). Al enfocarse en seguir una guía con el fin de cumplir un fin, se evitarán muchos despilfarros.

La quiebra empresarial se puede manifestar en varios escenarios en Ecuador, Alcivar & Saines, (2013) concluyen:

Mientras mayor sea la tasa que reditué cada dólar invertido en activos de la empresa, menor será el riesgo de quiebra dentro de los primeros 5 años de operación. Esta variable deja ver el efecto que tiene una buena administración en especial en esta etapa de los primeros años de gestión, debido a muchos factores como lo son las deudas contraídas y la importancia de proyectar una buena situación económica. (p.15)

Entre los objetivos que plantea el Plan Nacional de Desarrollo Toda una Vida, se encuentra el cumplir o hacer realidad todo lo que se encuentra estipulado en la Constitución del Ecuador. Sin embargo, para lograrlo es necesario que nuestros mandatarios, líderes locales y entidades competentes puedan generar los medios adecuados como lo indica la Secretaría Nacional de Planificación y Desarrollo Senplades, (2017):

Los desafíos se encuentran ahora en mantener una economía inclusiva que modifique su composición relativa para el cambio de la matriz productiva: una economía que genere alto valor agregado, a la par de propiciar una sociedad con valores basados en la solidaridad y la corresponsabilidad. (p.31)

colocando como horizonte el desarrollo, no podía ser de otra manera, el Ecuador propone a sus conciudadanos el Plan Nacional de Desarrollo “Toda una Vida” para el periodo 2017-2021, en cumplimiento a lo estipulado en la Constitución del Ecuador.

Dentro del Plan de Desarrollo 2017-2021 denominado “Toda una Vida” en el eje número dos, de la Economía al servicio de la sociedad, consta el objetivo cuatro.- Consolidar las sostenibilidad del sistema económico, social y solidario, y afianzar la dolarización, expone: “Para consolidar una economía en crecimiento y sostenible, es necesario generar condiciones estructurales propias y locales, que permitan niveles óptimos de producción y empleo y que, además, tengan en cuenta la sostenibilidad fiscal, externa, monetaria y biofísica” (Senplades, 2017, p. 76).

En Ecuador el sector de la construcción es uno de los sectores a los cuales el señor presidente Licenciado Lenin Moreno ha estado fortaleciendo, uno de los programas anunciado por el Pte. Moreno fue el denominado: “Construimos, Empleo y Prosperidad” anunciado el 10 de Octubre del 2018 en la el cantón Daule, perteneciente a la provincia de Guayas (Gonzales, 2018).

El sector empresarial de la construcción en la provincia de Pastaza no desentona con estas estadísticas pues el Valor Agregado Bruto, conocido por sus siglas VAB, que es una magnitud macroeconómica que mide el valor total creado por un sector, país o región, en el 2015 al sector primario corresponde al 49.5% del VAB, seguido del sector terciario con el 35.6%, seguido el sector secundario con el 14.2% y finalmente el sector cuaternario donde se insertan otros servicios como actividades profesionales y científicas entre otras, con el 0.7%. (Construcción corresponde al Sector terciario) (Plan de Desarrollo y Ordenamiento territorial de Pastaza pg. 115).

En un sector económico quienes aportan gran economía son las pequeñas y medianas empresas, que de alguna u otra manera generan trabajo y fortalecen una comunidad. Las pequeñas y medianas empresas constituyen un importante motor de las economías nacionales, debido no solo a su capacidad para generar empleo sino también para incorporar tecnología y adaptarse a los movimientos del entorno. (Federico , Héctor , & Javier , 2016)

Comercio, (2018): “Pese a que Pastaza no es una provincia industrial, un grupo de firmas entre grandes y medianas, y también de la microempresa se destacan en la economía de esta jurisdicción”. En el ranking de las empresas de la Provincia de Pastaza la empresa Kratos Constructora Cía. Ltda., se encuentra en sexto lugar de las 10 empresas con mayor utilidad, con 18.274,74$ registrada en el año 2016.

Para continuar por el camino del desarrollo, y no ser parte de aquellas empresas que han quebrado por diferentes factores, surge la necesidad de implementar herramientas y estrategias financieras, establecer y cumplir con un plan financiero que permita tener una visión clara de la situación en la que se encuentra la empresa, así como fijar metas en cuanto al mejoramiento continuo de su situación en el mercado.

Al implementar un plan de gestión con un modelo financiero, se puede obtener información financiera confiable puesto que es desde el conjunto de datos claros de donde se puede decidir qué hacer. “La destreza para separar la información relevante de la que no lo es, con frecuencia marca la diferencia entre el éxito y el fracaso de los negocios modernos” (Horngren, Sundem, & Stratton, 2006, p. 200).

La exactitud para tomar decisiones por parte de los administradores dependerá en gran manera de la información que se les proporcione.

Kratos Constructora se dedica en un 80% a la construcción de obras civiles, mantenimiento, remodelación y planificación de proyectos de construcción, el 85% de los clientes financian su construcción con instituciones financieras de nuestra provincia, mientras con el 7% lo pagan en efectivo y, el 6% restante es construido con capital de la empresa. De los ingresos obtenidos por la empresa el 85% tarda de tres a ocho meses en ingresar.

cuales se firmaron en el año 2017, y en lo que va del año 2018 se han firmado 10 proyectos más. A continuación, la situación problemática:

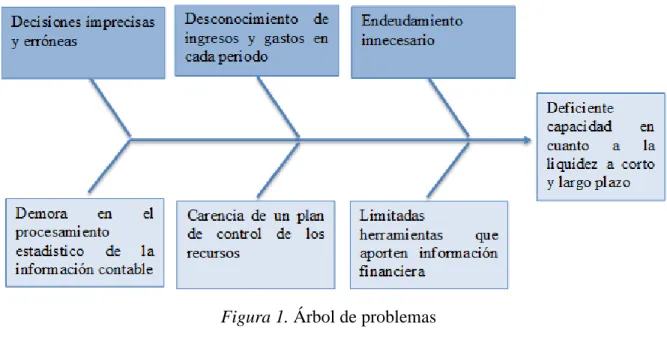

La Figura 1 muestra que la demora en el procesamiento estadístico de la información contable que maneja la empresa provoca que se tomen decisiones imprecisas y erróneas, la carencia de un plan de control sobre los recursos financieros ocasiona el desconocimiento tanto de los ingresos como los gastos de la empresa en cada periodo o mes, finalmente las limitadas herramientas que aporten información financiera desencadena un endeudamiento incensario. Cada uno de los factores anteriormente expuestos ha ocasionado que Kratos Constructora tenga una deficiente capacidad en cuanto a la liquidez a corto y largo plazo.

Con lo expuesto anteriormente se plantea como problema científico que la deficiente capacidad de manejar la liquidez a corto y largo plazo incide en la gestión de la empresa Kratos Constructora Cía. Ltda.

Por lo tanto, como objeto de investigación se establece los procesos administrativos, delimitado al campo de acción de un modelo de gestión financiero, encontrándose dentro de la línea de investigación de administración financiera y responsabilidad social. Para dar solución al problema científico se plantea como objetivo general diseñar un modelo de gestión financiero para la empresa “Kratos Constructora Cía. Ltda.” con el propósito de tener un incremento en la liquidez a corto y largo plazo que contribuya a la gestión de la empresa.

Con la finalidad de dar cumplimiento al objetivo general planteado anteriormente se establecen los siguientes objetivos específicos:

Fundamentar teóricamente los procesos administrativos enfatizando los modelos de gestión que permitan el desarrollo del proyecto de investigación.

Diagnosticar la situación actual de la empresa Kratos Constructora para definir los soportes de los procedimientos a seguir en el proceso.

Elaborar el modelo de gestión financiera idónea para obtener un incremento en la liquidez a corto y largo plazo que contribuya a la gestión de la empresa.

CAPÍTULO I. FUNDAMENTACIÓN TEÓRICA

El objetivo de es este capítulo es fundamentar teóricamente los procesos administrativos enfatizando los modelos de gestión que permitan el desarrollo del proyecto de investigación. Se presentan los antecedentes de la investigación comprendido por diferentes trabajos desarrollados por varios autores con relación al presente proyecto de investigación, seguido de los principales conceptos expuestos por autores a nivel nacional e internacional, así como los aportes y limitaciones en el análisis de la teoría, finalmente se explica la actualidad del sector constructivo en Ecuador.

1.2 Antecedentes de la investigación

Como se puede observar en la tesis de Chonillo & Sanchez, (2018) titulado “Modelo de Gestión Financiera para mejorar rentabilidad de un Restaurante Gourmet”, en el cual el autor concluye que los estados financieros no presentados a tiempo en periodos consecutivos de la empresa dificulta a la gerencia la toma de decisiones adecuadas, lo que afecta a la rentabilidad de la empresa, definiendo de tal manera la necesidad de aplicar el modelo de gestión presentado por la autora con el fin de optimizar los recursos disponibles y generar más ingresos. Por lo tanto, este trabajo aporta una gran información en cuanto al modelo que utiliza debido a que se enfoca literalmente en los periodos de gastos y ventas, además es una fuente de apoyo en las preguntas desarrolladas a los trabajadores de la empresa, las cuales contribuyeron al momento de elaborar las entrevistas en el presente trabajo.

En el trabajo de tesis titulado “Diseño de un Modelo de Gestión Financiera en la empresa MALEPRODU Cía. Ltda., para optimizar los recursos financieros” realizado por Campoverde, (2014), señala que las actividades que ésta realiza no cumple con las establecidas en su planificación, alterando así el presupuesto con el cual la empresa cuenta generando una baja utilidad para la empresa, por lo que se emite un informe en el cual se recomienda que la empresa realice presupuestos integrando las actividades reales, por lo que este trabajo aporta de manera significativa debido a que se enfoca en cumplir con los planes cuyo objetivo es que no hayan desviaciones en el proceso de ejecución de lo que se ha establecido en el plan empresarial.

empresarial de COPROABAS, luego de realizar una evaluación con los instrumentos adecuados, los resultados arrojaron que, debido a los escasos conocimientos manejados por los directivos de la institución la gestión empresarial se ve muy limitada, y existe poco desempeño administrativo, por lo que esta investigación aporta sustancialmente a este trabajo debido a sus conceptos bien definidos sobre el papel de los directivos, y la importancia de la planificación.

1.2 Actualidad y análisis de las diferentes teorías de los procesos administrativos hasta los modelos de gestión

Para poder comprender la importancia de los procesos administrativos se definen algunos conceptos básicos, Hitt, (2006) define a la administración de la siguiente manera “La administración requiere la integración de una variedad de actividades como planear, tomar decisiones, comunicar, motivar, evaluar y organizar” (p.17). De acuerdo a la necesidad de cada organismo estas acciones juegan un papel fuerte a la hora de medir el éxito alcanzado.

Otra definición importante es la que Münch, (2014) da a conocer: “La administración es una actividad indispensable en cualquier organización, de hecho es la manera más efectiva para garantizar su competitividad” (p. 21).

Al unir estos dos conceptos se puede determinar que la administración comprende todas aquellas actividades y procesos necesarios con los cuales se puede lograr los objetivos propuestos. Entonces se define que, el proceso administrativo abarca todas aquellas acciones que conllevan a aprovechar al máximo todas las herramientas o recursos con las que cuenta una organización.

Para que estos procesos administrativos puedan realizarse de la mejor manera Münch, (2014) explica lo siguiente:

En la administración de cualquier empresa existen dos fases: una estructural, en la que a partir de uno o más fines de determina la mejor forma de obtenerlos; y otra operacional, en la que se ejecutan todas las actividades necesarias para lograr lo establecido durante el periodo de estructuración. (p.24)

Como se muestra en la figura 2, la planificación comienza con el direccionamiento de lo que se quiere lograr, luego de establecer las metas se necesita organizar las actividades así como las funciones que cada integrante de la empresa va realizar, una vez coordinado y presentado el plan se hace necesario dirigir los procesos de una manera eficiente y eficaz así saber dar órdenes a quienes están involucrados, finalmente se debe evaluar mediante un control lo que se ha realizado, ya sea el desempeño de la personas o el producto final y así continuar sin parar nuevamente este proceso administrativo.

Una vez analizado la importancia de los procesos administrativos se da a conocer el rol que desempeña el Administrador financiero.

Para que una empresa pueda funcionar correctamente es indispensable que una persona idónea sea quien la dirija. Debido a que en las grandes empresas es necesario que varias personas tomen las decisiones importantes, sin embargo el trabajo de administrar no es una terea que se deba tomar a la ligera, como lo menciona Allen, Myers, & Brealey, (2010) “Los administradores financieros de las grandes corporaciones deben poseer experiencia. No sólo tienen que decidir en cuáles activos debe invertir la empresa, sino también saber dónde están colocados” (p.5).

Planeación:

Relacionada con el

direccionamiento de las organizaciones hacia lo que será su futuro.

Organización: Comprende la dirección

del trabajo por

responsabilidades y áreas funcionales

Dirección:

Conducción de las

personas que laboran en las organizaciones para ejecutar los objetivos previstos en la planeación Control:

Proceso de evaluar y

retroalimentar el

desempeño de las personas y las organizaciones hacia el logro de los objetivos.

Es importante contar con un administrador financiero y que este a su vez pueda cumplir con una serie de objetivos que contribuyan a resguardar y optimizar los recursos de la empresa, por lo que Gutièrrez, (2010) indica: “El objetivo del gerente financiero es maximizar el valor de mercado de la empresa, éste debe ser el criterio fundamental que guíe sus decisiones financieras, obviamente enmarcadas dentro de los principios y objetivos de la empresa” (p.7).

Al entender el carácter primordial de la función que cumple un administrador financiero en la siguiente tabla se presentan tres objetivos principales de la gerencia financiera, que han sido pronunciados por Gutièrrez, (2010) los cuales son:

Tabla 1 Objetivos de la gerencia financiera

Al analizar la tabla 1 se puede concluir que del gerente financiero y las decisiones que éste tome depende la liquidez de la empresa, sin embargo, esto viene de la mano con el hecho de generar valor a la empresa mediante la dotación de los instrumentos adecuados para operar las actividades designadas a cada área, de esta manera el crecimiento tanto institucional como económico podrá ser notorio y asegurar el éxito deseado.

Al tomar en cuenta los aspectos antes detallados es importante conocer el rol de las finanzas, así como la gestión financiera y sus acciones básicas dentro de este proyecto. En cada organización, empresa o corporación se requieren de recursos económicos para poder cumplir con los objetivos que éstas se plantean, sin embargo, existe un pequeño

No. Nombre Objetivo

1. Supervivencia de la empresa

Está relacionado la liquidez de la empresa a corto plazo y su capacidad para responder por los compromisos.

2. Generación de valor de la empresa

Se relaciona directamente con las áreas de operación (producción y ventas) y el aporte del gerente financiero es financiar las operaciones de la empresa y especialmente poner a disposición del área de producción los equipos necesarios. 3. Crecimiento de

la empresa

Tiene relación directa con la administración de inversión y la distribución de utilidades.

número de ellas que se establecen no con el fin de obtener lucro, pero el fondo monetario es esencial, ya sea con el fin de generar más ingresos o de mantenerse en el mercado. Para que existan ingresos de dinero se necesita de varias herramientas y una planificación adecuada para obtenerlo Córdoba, (2012) lo define de la siguiente manera:

Las organizaciones actúan en un medio complejo, donde están sometidas a los continuos cambios y a la volatilidad de los mercados, lo que exige mayores niveles de eficacia, eficiencia y efectividad en el manejo de los negocios. De esta manera se pueden lograr mayores estándares de rentabilidad y encontrar nuevas formas para garantizar el éxito. (p. 3)

Las finanzas se encargan principalmente del movimiento del dinero en el mercado, ya sea en la gestión o la optimización de este recurso financiero. Si bien es cierto estamos en una época de cambios, cada día suceden cosas nuevas, lo que provoca pensar que es importante vencer cada incertidumbre que existen hoy en día. Tal como lo dice Pons, (2017) “Estamos por tanto ante un escenario nuevo y cambiante tanto en lo político como en lo económico, lo que explicaría el mal comportamiento que estamos viendo en la mayoría de las estrategias de inversión no tradicionales” (p.33). Al identificar la importancia de las finanzas es necesario exponer sus funciones, para lo cual se ha considerado y tomado en cuenta las siguientes:

1. Apoyar el crecimiento rentable de la empresa en el marco de su estrategia. 2. Evaluar las inversiones en sus dimensiones de rentabilidad y riesgo

3. Financiar las actividades y el crecimiento, adoptando los recursos necesarios

4. Gestionar prudentemente el riesgo para proteger los resultados de la empresa

5. Asegurar la liquidez y la solvencia para cubrir sus obligaciones financieras

6. Gestionar los procesos administrativos de las operaciones

7. Suministrar la información económico-financiera, de forma fiable y oportuna para la planificación, la toma de decisiones y el control

En la figura 3 se dan a conocer las siete funciones de las finanzas, la primera se centra en el apoyo constante con el fin de otorgar un crecimiento económico, el segundo hace referencia a la verificación para que cada inversión de como resultado una rentabilidad con la cual se pueda seguir generando más ingresos, la tercera función se enfoca en conseguir los recursos aptos con los cuales se ejecutarán las actividades sin dejar a un lado el riesgo que se pueda ocasionar, afectando así sus intereses que es la función del cuarto objetivo, la quinta, sexta y séptima función se centran en asegurar la solvencia económica gestionando los procesos administrativos correctamente, y finalmente entregar una información fiable y que permita tomar decisiones acertadas.

Pérez & Veiga, (2015) Definen: “Las finanzas gestionan la inversión, la financiación, la información económico-financiera y, con frecuencia, los procesos administrativos de las operaciones” (p.26).

Al analizar las funciones de las finanzas, se puede concluir que cada una de ellas nos lleva a planificar, gestionar, y controlar los procesos por los cuales la empresa utilizará recursos económicos, y permitirá al momento de aplicar el modelo de gestión financiera una visión más clara de lo que se quiere lograr.

En este punto se observa que para lograr una buena aplicación de los términos antes mencionados se necesita saber que es la planeación financiera, así como el proceso que se debe seguir para lograrlo.

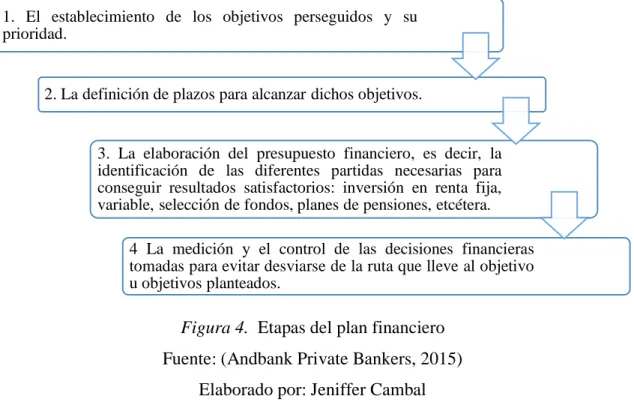

El proceso por medio del cual se elabora un plan financiero el cual debe ser integral, organizado, detallado y personalizado, garantizando que los objetivos financieros anteriormente planeados, así como el tiempo establecido y con los recursos necesarios se le denomina planeación financiera (Andbank Private Bankers, 2015).

Al analizar las cuatro etapas mostradas anteriormente se enfatiza que este proceso perimirá elaborar un plan enfocado específicamente en definiciones, controles e implementación de herramientas útiles a la hora de tomar decisiones.

Existen diferentes tipos de planes financieros, que a su vez cumplen la función de otorgar a quienes están al frente de las organizaciones y en si a la empresa, una guía para poder sobrellevar su futuro y como prevenir los diferentes inconvenientes que se puedan presentar más adelante.

Sin embargo, una vez escogido los pasos a seguir para realizar un plan para la empresa se analizan los tipos de planes a utilizar. Entre los diferentes tipos de planes financieros se ha escogido el desarrollado por Morales & Morales, (2014) quien establece tres diferentes modos de planificar.

En primer lugar se encuentra el plan financiero de largo plazo, denominado como “financiamiento e inversión” cuyo objetivo según Morales & Morales, (2014) es:

Cuantificar y obtener los recursos financieros permanentes que usará la empresa, lo cual le otorga un carácter en esencia financiero, en tanto que los presupuestos de operación, constituyen un instrumento de gestión, del cual el responsable financiero solo extrae información sobre el funcionamiento de la empresa. (p,11) Se puede distinguir la importancia de estructurar un presupuesto con el fin de tomar como guía en los procesos ejecutados y permitir la permanencia de la empresa en el mercado.

1. El establecimiento de los objetivos perseguidos y su prioridad.

2. La definición de plazos para alcanzar dichos objetivos.

3. La elaboración del presupuesto financiero, es decir, la identificación de las diferentes partidas necesarias para conseguir resultados satisfactorios: inversión en renta fija, variable, selección de fondos, planes de pensiones, etcétera.

4 La medición y el control de las decisiones financieras tomadas para evitar desviarse de la ruta que lleve al objetivo u objetivos planteados.

Figura 4. Etapas del plan financiero Fuente: (Andbank Private Bankers, 2015)

En segundo lugar está el plan financiero de corto plazo o también considerado “planeación de efectivo”, en este punto se encuentra la tesorería, la cual permite que el presupuesto asignado se cumpla, ya sea en los ingresos de efectivo así como en los tiempos correctos, es decir en el momento en el cual deben ingresar, ya sea para cubrir gastos o pagos y para mantenerse económicamente estable en el periodo que corresponde (Morales & Morales, 2014).

Finalmente se encuentra el plan financiero de emergencia, este plan se lo realiza con el propósito de hacer frente o responder a los diferentes inconvenientes que la empresa tenga. Deben prepararse con suficiente anticipación, para responder de forma adecuada a los apuros financieros y así lograr una respuesta más adecuada y con ellos reducir el retraso en las propuestas de solución de los diferentes problemas que se puedan presentar (Morales & Morales, 2014, p. 12).

Después de analizar los tres tipos de planeación se observa como cada uno se enfoca en disminuir los gastos incensarios, asegurar el capital de la empresa y servir de guía al momento de ejecutar lo antes planeado.

Dentro de esta planeación es importante considerar conceptualizar y exponer algunos procesos y herramientas mediante los cuales se construirá el modelo de gestión financiera. La gestión financiera se ocupa principalmente de todos los medios mediante los cuales se puede obtener, conservar, administrar y utilizar los fondos económicos. Para Carballo, (2015): “La gestión financiera acumula la experiencia secular de la actividad mercantil, durante la que se ha desarrollado los criterios, las herramientas y los instrumentos de gestión” (p.26). A lo largo del tiempo tanto la manera en cómo se ha gestionado han tenido un progreso significante permitiendo mejorar la forma en cómo conseguir las metas.

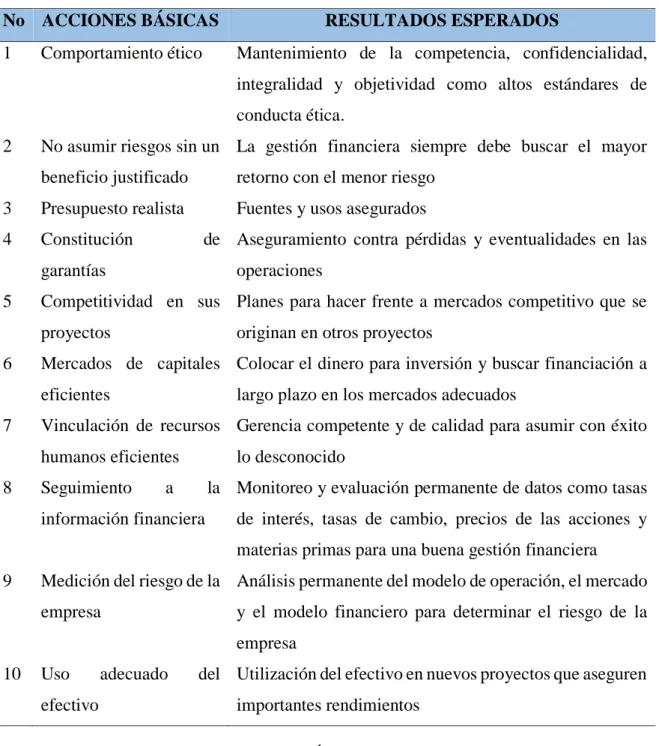

Tabla 2 Acciones básicas de la gestión financiera

No ACCIONES BÁSICAS RESULTADOS ESPERADOS

1 Comportamiento ético Mantenimiento de la competencia, confidencialidad, integralidad y objetividad como altos estándares de conducta ética.

2 No asumir riesgos sin un beneficio justificado

La gestión financiera siempre debe buscar el mayor retorno con el menor riesgo

3 Presupuesto realista Fuentes y usos asegurados

4 Constitución de

garantías

Aseguramiento contra pérdidas y eventualidades en las operaciones

5 Competitividad en sus proyectos

Planes para hacer frente a mercados competitivo que se originan en otros proyectos

6 Mercados de capitales eficientes

Colocar el dinero para inversión y buscar financiación a largo plazo en los mercados adecuados

7 Vinculación de recursos humanos eficientes

Gerencia competente y de calidad para asumir con éxito lo desconocido

8 Seguimiento a la información financiera

Monitoreo y evaluación permanente de datos como tasas de interés, tasas de cambio, precios de las acciones y materias primas para una buena gestión financiera 9 Medición del riesgo de la

empresa

Análisis permanente del modelo de operación, el mercado y el modelo financiero para determinar el riesgo de la empresa

10 Uso adecuado del efectivo

Utilización del efectivo en nuevos proyectos que aseguren importantes rendimientos

Fuente: (Còrdoba, GESTIÓN FINANCIERA, 2016) Elaborado por: Jeniffer Cambal

En la tabla 2 se muestran las 10 funciones de la gestión financiera al mismo tiempo que los resultados que se obtiene al aplicar esta herramienta importante, cada uno arrojan resultados que permiten optimizar la gestión de la empresa en cuanto a los recursos económicos.

el transcurso del proceso o actividad anual de la empresa, para lo cual se muestran los conceptos de modelos financieros, así como su importancia para hacer frente a las diferentes vicisitudes de la empresa, es por eso que es necesario e indispensable contar con un modelo financiero que sea el idónea para la empresa.

La finalidad de un modelo es representar mostrar la realidad o un reflejo realista de una forma sencilla sin dejar da un lado se quiere lograr en cuanto a la situación empresarial Modelandum, (2017). La importancia de modelo financiero se plasma en su estructura, así como su forma, ya que esta deba ser fácil de utilizar y que satisfaga todas las necesidades que la empresa requiera.

En muchos de los casos el no tener un historial de sucesos o información contable pasada, ocasiona inconvenientes que a veces no es fácil de reparar, e incluso afectan enormemente el desempeño de la empresa en la actualidad, provocando de esta manera que las empresas no puedan controlar en la actualidad su situación financiera. El beneficio de contar con los modelos financieros es que identifican el origen del problema y las consecuencias del mismo (Finance & business advisors, 2017).

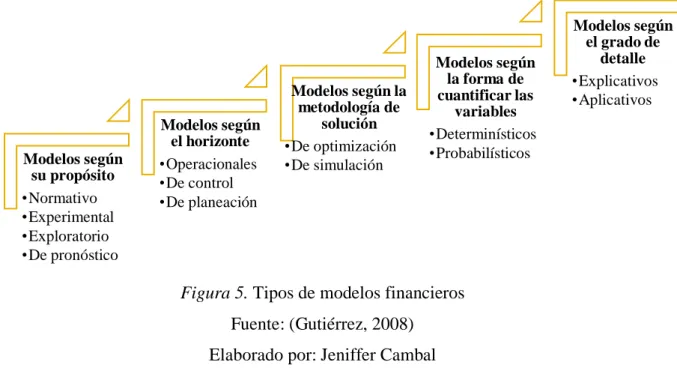

Existen diferentes modelos financieros, estos son de acuerdo a las necesidades que la empresa requiera, a continuación, se presenta la clasificación de los modelos:

Figura 5. Tipos de modelos financieros Fuente: (Gutiérrez, 2008) Elaborado por: Jeniffer Cambal

Cada uno de los modelos de la figura 5 están definidos de acuerdo a la necesidad que se requiera. El modelo de pronóstico que se encuentra dentro del “Modelo según su

Modelos según su propósito •Normativo •Experimental •Exploratorio •De pronóstico

Modelos según el horizonte •Operacionales •De control •De planeación

Modelos según la metodología de

solución •De optimización •De simulación

Modelos según la forma de cuantificar las

variables •Determinísticos •Probabilísticos

Modelos según el grado de

propósito”, permite estimar el valor futuro de los resultados basado en los diferentes planes y políticas que la empresa considere introducir más adelante, por lo que ayuda a anticipar si se cumplen o no los objetivos establecidos (Gutiérrez, 2008).

Una vez expuestos los tipos de modelos es muy importante conocer las herramientas que intervienen al momento de realizar un modelo financiero, una de ellas se el presupuesto, es importante conocer su concepto y su importancia en los modelos de gestión, así como las diferentes clasificaciones.

El presupuesto es una de las herramientas más importante para poder llevar un buen manejo de los recursos económicos, en el cual se reflejan todas las entradas y salidas de dinero, con el cual el Administrador financiero pueda entender el panorama de la empresa. Pérez H., (2015) lo define de la siguiente manera: “El presupuesto es un documento financiero en el que se refleja el conjunto de gastos que se pretenden realizar durante un periodo de tiempo determinado y el detalle de los ingresos que se prevé obtener para su financiamiento” (p.79).

Sin embargo, un presupuesto si bien no se cumple en un 100% es la herramienta adecuada para asegurar el cumplimiento de los objetivos que se han propuesto. Tal como lo dice Muñiz, (2009) “Es una herramienta de gestión adecuada para conocer la situación y las posibilidades futuras de la empresa, que además ayuda a asegurar la consecución de los objetivos plasmados” (p.19). Al contar la empresa con un presupuesto esta puede obtener grandes ventajas, debido a que puede enfrentar situaciones económicas en la cual se encuentre vulnerable.

Después de analizar la importancia de un presupuesto como herramienta para guiar a la empresa a la hora de tomar decisiones económicas, es necesario contar con un control presupuestario.

La importancia de estos controles radica en que se puede detectar con anticipación lo que no se esté ejecutando de acuerdo a lo planeado, y de alguna manera poder corregir a tiempo sin que se generen inconvenientes en el futuro.

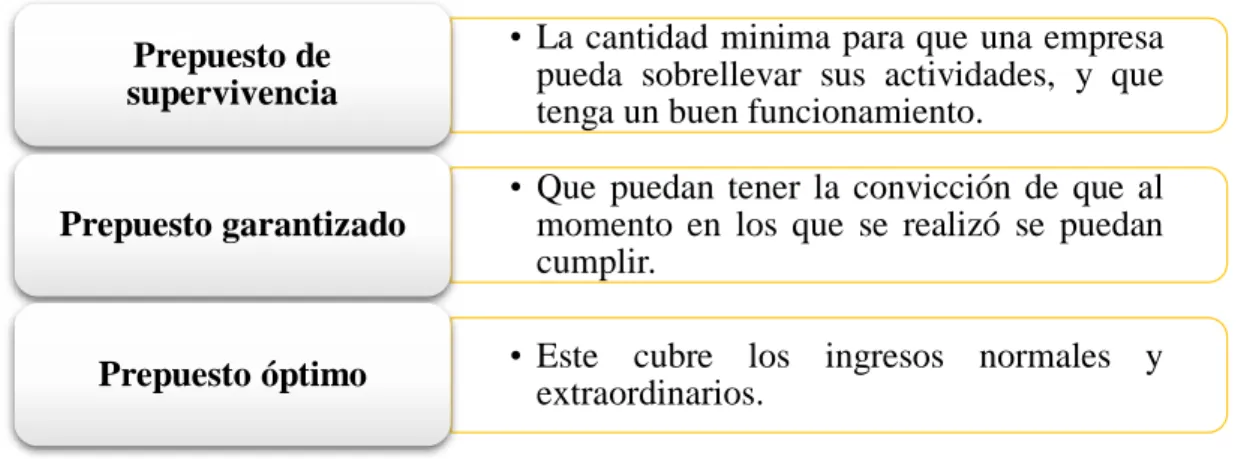

Existen diferentes presupuestos cuando una empresa tiene diferentes actividades y cada departamento maneja un diferente presupuesto, estos deben tener algunas características al igual que deben cumplir con el presupuesto que la empresa establezca.

Figura 6. Tipos de presupuestos Fuente: (Muñiz, 2009) Elaborado por: Jeniffer Cambal

Cada uno de los tres tipos de presupuestos de la figura 6 permite visualizar el futuro de la empresa y tomar acciones, así como prevenir los posibles riesgos existentes.

Los presupuestos también se deben realizar de acuerdo a cada área de la empresa, si bien es cierto, cada empresa tiene diferentes áreas, sin embargo, la mayoría de las empresas mantiene un organigrama general para el cumplimento de sus objetivos.

Área comercial Área de producción

Área de compras, almacenes y existencias Área de administración y fianzas

Área de recursos humanos

Área de organización empresarial

Los elementos de un presupuesto financiero deben ser adecuados y permitir evaluar resultados. Se debe tomar en consideración todos los gastos que la empresa va cubrir o necesitar, los planteamientos de los objetivos deben ser reales, es importante tomar en

• La cantidad minima para que una empresa pueda sobrellevar sus actividades, y que tenga un buen funcionamiento.

Prepuesto de supervivencia

• Que puedan tener la convicción de que al momento en los que se realizó se puedan cumplir.

Prepuesto garantizado

• Este cubre los ingresos normales y extraordinarios.

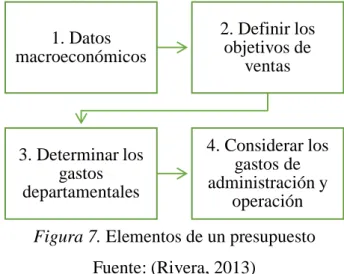

cuenta los registros históricos de la empresa, considerar la socialización y el seguimiento, culminado con la evaluación de los resultados (Finance Business Advisors, 2016). Cada uno de los elementos en la elaboración de un presupuesto debe permitir obtener un panorama de la empresa, la siguiente figura se presenta algunos elementos a considerar a la hora de elaborarlo.

Los datos macroeconómicos son datos generales de la situación actual de la economía de un país o región, los objetivos de venta ayudan a establecer las metas en valores o montos con los cuales la empresa pueda mantenerse en el mercado, es por esta razón es necesario determinar los gastos por departamentos o generales en los que incurre la empresa, considerando todos los pagos de operación o administración.

Para que un presupuesto pueda ser aprobado en las diferentes empresas este debe pasar por un proceso para ser analizado por la gerencia, así como por el administrador financiero, para ser ejecutado de la manera más correcta y que cada filtro por el que pase hasta su aprobación sea evaluado y controlado.

Para Faroni, Da Silva Santana, & Jander, (2017) “Es en el ciclo presupuestario que se produce el proceso continuo según el cual los gastos destinados a proyectos y programas gubernamentales se proponen, se aprueban y, finalmente, se ejecutan” (p.83).

Existen varios ciclos presupuestarios de los cuales se pueden distinguir: Formulación

Discusión y Aprobación Evaluación

1. Datos macroeconómicos

2. Definir los objetivos de

ventas

3. Determinar los gastos departamentales

4. Considerar los gastos de administración y

operación Figura 7. Elementos de un presupuesto

Ejecución

El propósito de respetar el ciclo presupuestario llevar un mejor control y ejecución a la hora de utilizarlo.

Existen diferentes formas de manejar los recursos económicos en una compañía y mucho más cuando estas empresas manejan cantidades altas de dinero, por lo que se hace necesario que mantenga una caja chica para que se pueda controlar de una forma equilibrada y minuciosa la entrada y salida de dinero.

La caja chica debe cumplir con la normativa tributaria vigente, particularmente con lo dispuesto en el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios, así como el procedimiento tributario de Reembolso de Gastos en el País establecido en el Reglamento de la Ley Orgánica de Régimen Tributario Interno LORTI. (Ministerio de Finanzas, 2016, p. 4). El propósito de la caja chica es poder realizar pagos de menores cantidades. La caja chica es una técnica que permite tener al día aquellos valores que se han utilizado en pagos considerados como gastos menores o que no requieran de la utilización del sistema financiero del Ecuador, es decir, pagos en efectivo.

Los principales pagos que se deben realizar son los siguientes: Papelería, consumibles y artículos de oficina Utensilios y productos de limpieza

Pasajes y transporte público

Combustible, peajes y tarifas de estacionamiento Materiales y mano de obra de reparaciones menores Suministros cotidianos, como agua purificada y café

El control de caja chica, así como su supervisión es muy importante debido a que es aquí donde se muestra cómo se lleva el control diario del dinero que se obtienen de la empresa, esta herramienta es muy importante debido a que so no se tiene un buen control esto puede ocasionar múltiple pérdida de dinero o gastos incensarios, así como problemas tributarios en el futuro.

Para Endered, (2018) existen seis elementos muy importantes a la hora de mantener un control de caja chica entre los que se encentran:

Establecer una política de gastos

Llevar un control de la caja chica mediante métodos de pago que indiquen quién solicitó el dinero y con qué motivo

Mantener un registro y reportes Agrupar los comprobantes fiscales Reintegra el dinero gastado

Una vez explicado algunas herramientas contables y financieras que contiene un modelo financiero, se da a conocer algunos elementos que permiten administrar coordinadamente a la compañía, como los son las políticas empresariales y políticas de control.

Las políticas empresariales permiten un mejor control y una guía para quienes comparten un ambiente laborar, Casanovas, (2013) define: “Las políticas de la empresa refuerzan el contenido de las normas jurídicas, permitiendo su correcta interpretación y aplicación en el contexto de las actividades empresariales diarias” (p.3).

Estos direccionamientos generan mejores resultados en la mayoría de los casos, no solo existen con el propósito de guiar las actividades sino también para normar algunos procesos dentro del ámbito contable y financiero.

1.3 Actualidad ecuatoriana del sector de la construcción

Cada región en Ecuador tiene diversas maneras de generar empleo, existen muchos sectores económicos que con el pasar del tiempo producen ingresos elevados y están también aquellos sectores que han disminuido su potencial, tal es el caso del sector inmobiliario y de la construcción.

El sector de la construcción ha presentado una depresión durante los años 2016 y 2017. Si bien 2017 se mantuvo como un año difícil para la construcción, desde el Banco Central se proyectó que en 2018 se revertirá esta tendencia, aunque el crecimiento todavía puede ser negativo. (Ekos, 2018, p. 1)

A pesar de que el gobierno ecuatoriano ha estado implementando leyes, así como modificándolas con el fin de reforzar este delicado sector, el proceso es lento y requiere de tiempo para ver resultados positivos en todo el país.

Tal es el caso de una empresa domiciliada en la ciudad de Puyo provincia de Pastaza, que desde el año 2014 ha estado generando fuentes de empleo, y cumpliendo expectativas de clientes que desean tener su casa propia.

El camino no ha sido fácil para su fundador el entonces Sr. Alejandro Conde Rivera, Kratos Constructora empezó hace cinco años como una pequeña empresa y con tan solo dos trabajadores, ofreciendo servicios de venta de casas y terrenos o más bien siendo intermediarios entre vendedores y compradores, después de dos años inicia su primer proyecto de ampliación en el ámbito público en la parroquia Canelos, pero el deseo de constituirse como una constructora consolidada hace que para este tiempo la compañía se constituya legalmente como compañía de responsabilidad limitada y no como modalidad de persona natural, para el 2016 ya contaba con dos personas, el gerente que hacia su rol de vendedor y el arquitecto encargado de dirigir las obras contratadas. Para finales del año 2016 y tras firmar dos proyectos de construcción se ve en la necesidad de contratar más personal así como aumentar sus actividades económicas, una vez finalizadas esas obras en el año 2017 la empresa ya contaba con alrededor de seis personas, entre ellas el gerente, un publicista, un vendedor, una asistente contable y un dibujante de planos, a más de dos profesionales como lo era el Arquitecto encargado de obras y la Contadora externa, siendo entre los meses de marzo a julio de 2017 que se empiezan a firmar alrededor de tres proyectos de construcción y la construcción de un conjunto inmobiliario propio de la compañía.

CAPITULO II METODOLOGÍA DE LA INVESTIGACIÓN

El objetivo de este capítulo es diagnosticar la situación actual de la empresa Kratos Constructora para definir los soportes de los procedimientos a seguir en el proceso. Se presentan tres momentos importantes que son, el paradigma de la investigación, los procedimientos que se utilizaron para la búsqueda y procesamiento de los datos y los resultados del diagnóstico de la situación actual.

2.1 Metodología empleada en el desarrollo de investigación

Para Behar, (2008): “El método para la obtención del conocimiento denominado científico es un procedimiento riguroso, de orden lógico, cuyo propósito es demostrar el valor de la verdad de ciertos enunciados” (p.33).

El paradigma a aplicarse en el presente estudio con el fin de ejecutar el modelo de gestión financiera es el paradigma mixto, es decir, el modelo cualitativo y el cuantitativo. Para lo cual se requiere utilizar métodos e instrumentos de investigación para obtener información de calidad.

Modelo Cualitativo: Este modelo permitirá obtener información detallada en cuanto a las diferentes decisiones de las máximas autoridades, así como las que el personal administrativo ha realizado, para valorar el impacto de las mismas, este modelo se lo podrá desarrollar al largo de la aplicación y ejecución del proyecto.

Modelo Cuantitativo: Este modelo aportará de manera sustancial por que podremos analizar desde un punto de vista numérico la utilización de los recursos económicos, la comprobación de la información financiera, y poder dar resultados verídicos, así como analizar la situación económica.

Al aplicar esta modalidad podemos obtener información importante utilizando las entrevistas y encuestas a las áreas que manera recursos económicos.

Los tipos de investigación son tres entre los cuales se encentran explicados a continuación:

Explicativo: Esto permitirá describir la información obtenida después de aplicar los instrumentos necesarios, y de esta manera emitir razones que ayuden a aclarar la situación actual del problema de la investigación.

Descriptiva: Permitirá observar y describir procesos, actividades, etc., para recolectar información suficiente con la cual poder desarrollar las actividades.

2.2 Procedimiento para la búsqueda y procesamiento de los datos

En cuanto a la población y muestra, la población está compuesta por un grupo de seis personas necesarias y las áreas involucradas, con el que se desarrollará la investigación, la cual se detalla en la tabla a continuación:

Tabla 3 Población

Fuente: Investigación (2018). Datos proporcionados por el gerente de la empresa Elaborado por: Jeniffer Cambal

Mientras que la muestra es una porción o parte que representa a la población total del área a ser investigada, para el presente proyecto de investigación no es necesario obtener la muestra debido a que se utilizará la población total de la empresa.

Para la recolección de la información se utilizaron los siguientes métodos:

Inductivo – Deductivo: En cuanto a lo deductivo porque va de lo general al particular, partiendo de la información general hasta lo más detallado, se utilizarán instrumentos científicos, así como también se utilizará el inductivo, partiendo del particular a lo general descompone en todo en sus partes para formular principios o reglas.

Analítico – Sintético: Consentirá descomponer en sus partes y cualidades, lo que permitirá descubrir relaciones y características generales entre los elementos de la realidad.

No. Nombres Área Cargo Instrumento a

aplicar 1 Msc. Alejandro Conde Administrativa Gerente General Entrevista 2 Ing. Tania Bastidas Financiera Contadora Entrevista 3 Arq. Cristina Sarabia Técnica Directora Encuesta 4 Ing. Madelyn Regalado Comercial Directora Encuesta 5 Lic. Pablo Mera Publicista Trabajador Encuesta 6 Srta. Dulce Becerra Comercial Trabajadora Encuesta

Las técnicas empleadas fueron la entrevista y la encuesta, la entrevista es una técnica que permite mantener una conversación directa con la o las personas involucradas, por lo que proporciona información para el área gerencial y de contabilidad, estas dos entrevistas son diferentes, es decir para cada persona, y las peguntas son de acuerdo a sus actividades desempañadas en la compañía.

El Instrumentos esencial es el cuestionario el cual recolecta la información tanto en la entrevista como en la encuesta, al obtener la información necesaria se evaluará la situación actual.

Entrevista No. 1

Responsable: Alejandro Conde Msc Cargo: Gerente General

Objetivo: Obtener información en cuanto a la gestión financiera y los procesos contables que maneja la empresa Kratos Constructora.

Preguntas:

1. ¿La empresa cuenta con un POA? ¿Por qué cree que es necesario en la empresa? 2. ¿Existen una planificación participativa por áreas de la empresa? ¿Cada cuánto se

realiza este evento?

3. ¿Quién o quiénes son los encargados de elaborar el presupuesto anual de la empresa?

4. ¿Cada que tiempo recibe informes financieros?

5. ¿Existen políticas o normas que regulen el manejo de los recursos financieros? 6. ¿Existen políticas o normas para la correcta gestión financiera de la empresa? 7. ¿Conoce usted la situación financiera actual en la que se encuentra la empresa? 8. ¿Qué herramientas financieras maneja actualmente para el control de los recursos

financieros de su empresa?

9. ¿Cree que al implementar un modelo de gestión financiero en su empresa ayudará a mejorar el uso eficiente de los recursos? ¿Por qué?

Entrevista No. 2

Objetivo: Obtener información en cuanto a la gestión financiera y los procesos contables que maneja la empresa Kratos Constructora.

Preguntas:

1. ¿Cómo es el modelo financiero que maneja la empresa?

2. ¿Existen un presupuesto elaborado para cada área de trabajo de la empresa? 3. ¿Cada que tiempo emite informes financieros a la gerencia?

4. ¿Con que frecuencia el departamento contable realiza una socialización sobre la situación actual de la empresa con los diferentes departamentos?

5. ¿Cuál es el proceso que se realiza para poder obtener presupuesto?

6. ¿Cada que tiempo le solicitan un análisis financiero para la toma de decisiones de la empresa?

7. ¿Cómo se realizan los controles de recursos financieros que son entregados por la empresa?

8. ¿Según su criterio que considera que la empresa necesita para mejorar el manejo de los recursos financieros y así tener liquidez económica?

Tabla 4 Encuesta para los trabajadores

Fuente: Investigación de campo Elaborado por: Jeniffer Cambal

Objetivo: Obtener información acerca del manejo y procesos que se desarrollan en la empresa

No Pregunta Opciones

1. ¿Maneja usted recursos financieros de la empresa?

1. Si 2. No

2. ¿Existe un presupuesto elaborado de efectivo para su área?

1. Si 2. No

3. ¿Conoce usted las normas que maneja la empresa para el control de los recursos financieros?

1. Si 2. No 3. Más o menos

4. ¿Cada que tiempo emite un informe financiero de los recursos utilizados?

1. Semanalmente 2. Mensualmente 3. No emite un informe

5. ¿Participa usted en la gestión financiera de la empresa?

1. Si 2. No

6. ¿Ha sido capacitada sobre los procedimientos y políticas para el manejo de los recursos financieros?

1. Si 2. No

7. ¿Cómo considera usted a que la empresa socialice la situación financiera con sus colaboradores?

1. Poco importante 2. Importante 3. Muy importante

8. ¿Conoce usted la situación financiera actual de la empresa?

1. Si 2. No

9. ¿Considera usted que es necesario implementar un modelo de gestión financiera en su área?

A fin de recolectar la información necesaria para evaluar la situación a actual, se ejecutan las entrevistas antes elaboradas de manera personal tanto al gerente como al contador de la empresa y las encuestas a los cuatro trabajadores de la empresa fin de obtener información.

Ejecución de la entrevista al área administrativa Entrevista No. 1

Responsable: Alejandro Conde

Objetivo: Obtener información en cuanto a la gestión financiera y los procesos contables que maneja la empresa Kratos Constructora.

Preguntas:

1. ¿La empresa cuenta con un POA? ¿Por qué cree que es necesario en la empresa? Por el momento no, se lo está ejecutando, debido al crecimiento exponencial de la empresa en los últimos años, al principio solo se contaba con metas, pero ahora vemos que es importante establecer estrategias y planes para este nuevo año.

2. ¿Existen una planificación participativa por áreas de la empresa? ¿Cada cuánto se realiza este evento?

Si, las principales áreas que se manejan son; el área legal, financiera, técnica y comercial, cada área tiene su respectivo jefe y cada uno establece su planificación, sin embargo, debido al mercado en el que se encuentra la empresa y los años de vida de la misma, existe flexibilidad a la hora de cumplir los planes. No contamos un calendario se lo hace de acuerdo a la necesidad del área o la empresa.

3. ¿Quién o quiénes son los encargados de elaborar el presupuesto anual de la empresa?

El presupuesto anual lo debería elaborar el jefe del departamento financiero junto con el asistente y mi persona, con información que los departamentos antes mencionados hayan dado de su respectiva área, sin embargo, aún lo estamos armando.

4. ¿Cada que tiempo recibe informes financieros?

5. ¿Existen políticas o normas que regulen el manejo de los recursos financieros? Si existen, Si existen, pero de una manera informal y necesitan ajustes, necesitan ser socializadas y cumplidas.

6. ¿Existen políticas o normas para la correcta gestión financiera de la empresa? No, por el momento no, pero existen algunos parámetros que se utilizan.

7. ¿Conoce usted la situación financiera actual en la que se encuentra la empresa? La conozco en un 80%, debido a que hemos tendido algunos inconvenientes en meses pasados con el atraso de la información.

8. ¿Qué herramientas financieras maneja actualmente para el control de los recursos financieros de su empresa?

Actualmente manejamos un sistema contable llamado Pegasus, y la aplicación de Google “Drive” donde se registran en hojas de Excel la información al día.

9. ¿Cree que al implementar un modelo de gestión financiero ayudará a mejorar el uso de los recursos? ¿Por qué?

Sí, porque la experiencia nos ha enseñado que, si no establecemos un modelo al cual todos puedan basarse, en todas las áreas, no podemos cumplir los objetivos.

Ejecución de la entrevista al área contable Entrevista No. 2

Responsable: Ing. Tania Bastidas

Objetivo: Obtener información en cuanto a la gestión financiera y los procesos contables que maneja la empresa Kratos Constructora.

Preguntas:

1. ¿Cómo es el modelo financiero que maneja la empresa?

La empresa por el momento no maneja un modelo financiero, la empresa ha crecido en los últimos 2 años de manera exponencial, lo que ha hecho que no se organice e implemente un modelo a seguir. Pero estamos trabajando en ello.

3. ¿Cada que tiempo emite informes financieros a la gerencia?

Se emiten cada mes, el programa la empresa maneja al redero de 100 facturas al mes por lo que tratamos de agilitar los procesos cada semana, sin embargo, al manejar varias sucursales los procesos se retrasan.

4. ¿Con que frecuencia el departamento contable realiza una socialización sobre la situación actual de la empresa con los diferentes departamentos?

Por ahora no se realizan este tipo de socializaciones, pero sin con gerencia cuando sea necesario.

5. ¿Cuál es el proceso que se realiza para poder obtener presupuesto?

Se emite una solitud mediante correo electrónico justificando su utilización, se entrega el dinero a la persona encargada y esa persona debe justificar los gastos realizados.

6. ¿Cada que tiempo le solicitan un análisis financiero para la toma de decisiones de la empresa?

Cada vez que el gerente de la empresa me solicita este informe, con el fin de evaluar la situación de la empresa.

7. ¿Cómo se realizan los controles de recursos financieros que son entregados por la empresa?

Mediante informes que los responsables por departamentos realizan al momento de pedir recursos económicos mediante verificaciones con facturas.

8. ¿Según su criterio que considera que la empresa necesita para mejorar el manejo de los recursos financieros y así tener liquidez económica?

Tabla 5 Ejecución de la encuesta a los trabajadores

Fuente: Trabajo de campo

Elaborado por: Jeniffer Cambal

EMPRESA KRATOS CONSTRUCTORA CÍA. LTDA.

Objetivo: Obtener información acerca del manejo y procesos que se desarrollan en la empresa

C ri st in a S ar ab ia Ma d el y n R g el ad o Á n g el T o ct aq u i za D u lc e B ec er ra

No Pregunta Alternativas A B C D

1. ¿Maneja usted recursos financieros de la empresa? 1. Si 2. No 1 1 1 1

2. ¿Existe un presupuesto elaborado de efectivo para su área? 1. Si 2. No 1 2 2 2

3. ¿Conoce usted las normas que maneja la empresa para el control de los

recursos financieros?

1. Si 2. No 3. Más o menos 1 3 2 2

4. ¿Cada que tiempo emite un informe financiero de los recursos

utilizados?

1. Semanalmente 2. Mensualmente

3. No emite un informe

1 1 3 2

5. ¿Participa usted en la gestión financiera de la empresa? 1. Si 2. No 2 1 2 2

6. ¿Ha sido capacitado/a sobre los procedimientos y políticas para el

manejo de los recursos financieros?

1. Si 2. No

2 2 2 2

7 ¿Cómo considera usted a que la empresa socialice la situación financiera

con sus colaboradores?

1. Poco importante 2. Importante

3. Muy importante

2 3 3 3

8. ¿Conoce usted la situación financiera actual de la empresa? 1. Si 2. No 2 2 2 2

9. ¿Considera usted que es necesario implementar un modelo de gestión

financiera en su área?

2.3Resultados del diagnóstico de la situación actual

Con el fin de obtener el diagnostico se muestran en las siguientes tablas los análisis de las entrevistas ejecutadas al gerente de la empresa y a la contadora, el análisis esta realizado por cada pregunta y de acuerdo a los resultados obtenidos.

Tabla 6 Análisis de la entrevista al gerente

N Pregunta Respuesta Análisis

1 ¿La empresa cuenta con un POA? ¿Por qué cree que es necesario

en la

empresa?

Por el momento no, se lo está ejecutando, debido al crecimiento exponencial de la empresa en los últimos años, al principio solo se contaba con metas pero ahora vemos que es importante establecer estrategias y planes para este nuevo año.

Al no contar con un plan anual, y solo trabajador con metas, ocasiona que en el procesos se tomen malas decisiones y debido a que no hay estrategias a planes de acción, los errores cometidos no puedan ser reparados.

2 ¿Existen una planificación participativa por áreas de la empresa? ¿Cada cuánto se realiza este evento?

Si, las principales áreas que se manejan son; el área legal, financiera, técnica y comercial, cada área tiene su respectivo jefe y cada uno establece su planificación, sin embargo, debido al mercado en el que se encuentra la empresa y los años de vida de la misma, existe flexibilidad a la hora de cumplir los planes. No contamos un calendario se lo hace de acuerdo a la necesidad del área o la empresa.

Es bueno que exista la participación activa de las áreas que maneja la empresa, sin embargo, el solo tener reuniones cuando sea necesario genera un cierto tipo de comodidad ya que no hay iniciativa de mejorar sino solo apagar incendios y no prevenirlos.

3 ¿Quién o quiénes son los

encargados de elaborar el presupuesto anual de la empresa?

El presupuesto anual lo debería elaborar el jefe del departamento financiero junto con el asistente y mi persona, con información que los departamentos antes mencionados hayan dado de su respectiva área, sin embargo aún lo estamos armando.

Fuente: Entrevista No. 1 Dirigida el gerente

N Pregunta Respuesta Análisis

4 ¿Cada que tiempo recibe informes financieros?

Se reciben cada mes, sin embargo la meta es poder mejorar, la empresa está manejando alrededor de 8 proyectos de construcción y se necesita tener conocimiento de la inversión que se realiza.

Los informes son muy importantes a la hora de tomar decisiones, y mucho más cuando se manejan diferentes obras, al no ver el panorama al día, no se podrá anticipar posibles pérdidas.

5 ¿Existen políticas o normas que regulen el manejo de los recursos financieros?

Si existen, pero de una manera informal y necesitan ajustes, necesitan ser socializadas y cumplidas.

Las políticas permiten regular y controlar el dinero, por lo que el no tener políticas bien definidas ocasiona un caos. 6 ¿Existen políticas o

normas para la correcta gestión financiera de la empresa?

No, por el momento no, pero existen algunos parámetros que se utilizan.

Si no se puede obtener recursos aparte de los clientes, no se puede tener liquidez.

7 ¿Conoce usted la situación financiera actual en la que se encuentra la empresa?

La conozco en un 80%, debido a que hemos tendido algunos inconvenientes en meses pasados con el atraso de la información.

Si no existe información completa no se puede tomar decisiones correctas, por lo que se sigue arrastrando inconvenientes.

8 ¿Qué herramientas financieras maneja actualmente para el control de los recursos financieros de su empresa?

Actualmente manejamos un sistema contable llamado Pegasus, y la aplicación de Google “Drive” donde se registran en hojas de Excel la información al día.

La empresa si cuenta con las herramientas necesarias para procesar la información, esto genera confianza, pero se puede explotar mejor estas herramientas.

9 ¿Cree que al

implementar un modelo de gestión financiero ayudará a mejorar el uso de los recursos? ¿Por qué?

Sí, porque la experiencia nos ha enseñado que si no establecemos un modelo al cual todos puedan basarse, en todas el áreas, no podemos cumplir los objetivos.

Tabla 7 Análisis de la entrevista al asistente contable

N Pregunta Respuesta Análisis

1 ¿Cómo es el modelo financiero que maneja la empresa?

La empresa por el momento no maneja un modelo financiero, la empresa ha crecido en los últimos 2 años de manera exponencial, lo que ha hecho que no se organice e implemente un modelo a seguir. Pero estamos trabajando en ello.

Al no manejar un modelo financiero la empresa corre el riesgo de no controlar los recursos financieros de la empresa, y por ende a no tener liquidez.

2 ¿Existen un

presupuesto elaborado para cada área de trabajo de la empresa?

No, las áreas se manejan por ahora con datos históricos, manejan recursos económicos de acuerdo a lo que vayan a necesitar en la semana de trabajo.

Debe existir un presupuesto por áreas, si no lo hay no se puede tener un general sin información tan importante como esta.

3 ¿Cada que tiempo emite informes financieros a la gerencia?

Se emiten cada mes, el programa la empresa maneja al redero de 100 facturas al mes por lo que tratamos de agilitar los procesos cada semana, sin embargo al manejar varias sucursales los procesos se retrasa.

Es importante que se manejar de esta manera, sin embargo se pueden presentar en las reuniones que tengan planificadas.

4 ¿Con que frecuencia el departamento contable

realiza una

socialización sobre la situación actual de la empresa con los diferentes

departamentos?

Por ahora no se realizan este tipo de socializaciones, pero si con gerencia cuando sea necesario.