Propuesta de control y recaudo de la empresa de transporte LIPETSA en Lima 2011 2018

31

0

0

Texto completo

(2) DEDICATORIA. El presento proyecto está dedicado a nuestros familiares y amigos.. ii.

(3) AGRADECIMIENTOS. A nuestras familias, amigos y compañeros por su apoyo incondicional para la conclusión de esta etapa y en el emprendimiento de nuevos objetivos.. iii.

(4) Presentación. En la actualidad, las empresas de transporte público en el Peru, no ejercen control adecuado en la recaudación del cobro de pasajes, puesto que no existen mecanismos automatizados para la supervisión. Algunas empresas optan por controladores de cantidad de boletos, por lo tanto, los accionistas deben tener fe ciega en que los choferes y cobradores realicen sus labores correctamente. Por ello, las empresas de transporte deben de buscar las maneras de disminuir las pérdidas económicas que se originan por parte de las malas prácticas en los cobradores y choferes.. iv.

(5) ÍNDICE DE CONTENIDOS. Capítulo 1 ................................................................................................................................... 1 La empresa................................................................................................................................. 1 1.. ¿Quiénes somos? ............................................................................................................ 1. 2. Descripción de la empresa .................................................................................................. 2 2.1. Visión ............................................................................................................................... 2 2.2. Misión .............................................................................................................................. 2 2.3. Objetivos estratégicos actuales ............................................................................... 2 3. Estructura Organizacional ............................................................................................. 2 4. Situación Actual ................................................................................................................... 3 4.1. Controladores............................................................................................................... 3 4.2. Supervisores .................................................................................................................. 3 5. Ubicación y conectividad .................................................................................................. 4 6.. Definición general del Producto en análisis ............................................................. 4. Capítulo 2 ................................................................................................................................... 5 El Área Problema ...................................................................................................................... 5 1.. El Problema ........................................................................................................................ 5. 2.. Flujo Actual ........................................................................................................................ 5. 3. Dimensiones ......................................................................................................................... 6 4. Costos y Volúmenes ........................................................................................................... 6 5. Identificación de cuellos de botella ................................................................................ 6 6. Identificación de perdidas – Simulación ....................................................................... 7 7. Identificación de pérdidas ................................................................................................. 9 8.. Identificación de fallas en la organización ................................................................ 9. 9.. Identificar las causas y efectos (árbol causa y efecto) ........................................ 10. Capítulo 3 ................................................................................................................................. 11 Solución Propuesta ............................................................................................................... 11 1.. Objetivos a Cumplir Cuantificables ........................................................................... 11. 2. Alcances y Limitaciones .................................................................................................. 11 3.. Restricciones................................................................................................................... 11. 4. Descripción de La Solución ............................................................................................ 11 5. Flujo Propuesto .................................................................................................................. 12 6. Recursos .............................................................................................................................. 13. v.

(6) 7.. Plan de trabajo ................................................................................................................ 15. 8. Costos Estimados ............................................................................................................. 16 9. Flujo de Caja ....................................................................................................................... 18 10. Análisis Financieros – VAN .......................................................................................... 19 11. Análisis de Riesgos ........................................................................................................ 19 12. Plan de mitigación ........................................................................................................... 21 Conclusiones........................................................................................................................... 22 Referencias .............................................................................................................................. 23. vi.

(7) INDICE DE FIGURAS Figura 1: Quiénes somos .............................................................................................. 1 Figura 2: Estructura Organizacional .............................................................................. 3 Figura 3: Ruta autobuses .............................................................................................. 4 Figura 4: Flujo actual .................................................................................................... 5 Figura 5: Cuello de botella ............................................................................................ 7 Figura 6: Simulación – identificación de perdidas ......................................................... 8 Figura 7: Identificación fallas en la organización ........................................................... 9 Figura 8: Causas ........................................................................................................ 10 Figura 9: Efectos......................................................................................................... 10 Figura 10: Flujo propuesto .......................................................................................... 12 Figura 11: Plan de trabajo - 1...................................................................................... 15 Figura 12: Plan de trabajo -2....................................................................................... 16 Figura 13: Análisis Financiero - VAN .......................................................................... 19. vii.

(8) ÍNDICE DE TABLAS. Tabla 1: Costo pasajes ................................................................................................. 6 Tabla 2: Muestreo recaudación Junio 2016 .................................................................. 6 Tabla 3: Identificación de pérdidas................................................................................ 9 Tabla 4: Recursos Lipetsa .......................................................................................... 13 Tabla 5: Recursos proveedor ...................................................................................... 13 Tabla 6: Recursos - equipos ....................................................................................... 14 Tabla 7: Recursos - software ...................................................................................... 14 Tabla 8: Costos Infraestructura ................................................................................... 16 Tabla 9: Costos Mantenimiento .................................................................................. 17 Tabla 10: Gastos Recurrentes .................................................................................... 17 Tabla 11: Flujo de Caja ............................................................................................... 18 Tabla 12: Análisis de Riesgos ..................................................................................... 20 Tabla 13: Planes de mitigación ................................................................................... 21. viii.

(9) Capítulo 1 La empresa 1. ¿Quiénes somos? Nosotros, hemos sido contratados por la empresa Lipetsa para realizar la mejora de procesos, proponer alternativas de solución y usar la tecnología para tener una ventaja competitiva frente al Mercado.. Integrantes del Proyecto: Daniel Ángeles Goyenechea Jorge Liñer Portocarrero Manuel Córdova Zavaleta Marco Valdez García. Figura 1: Quiénes somos. Samuel Inga Borja. 1.

(10) 2. Descripción de la empresa La empresa Línea Peruana de Transportes S.A (LIPETSA), inicia sus actividades el 28 de octubre de 1993 y está dedicada al transporte público urbano, tiene 200 empleados entre personal administrativo y conductores. Está empadronada en el registro nacional de proveedores.. 2.1. Visión “Convertirnos en una de las empresas líderes de transporte urbano de pasajeros del Perú, logrando que nuestros estándares sean los más altos posibles, de manera que sus usuarios se sientan totalmente a gusto con nuestros servicios y seamos reconocidos por nuestros valores empresariales”.. 2.2. Misión “Estamos comprometidos en brindar a nuestros usuarios un servicio de transporte, con un nivel de alta calidad, puntualidad, seguridad, y comodidad; satisfaciendo totalmente sus expectativas, ofrecer rapidez y trato al pasajero, frecuencia rápida de buses, conducta ética y servir con excelencia a través de una capacitación profesional constante del personal”. 2.3. Objetivos estratégicos actuales Crecimiento en oferta de servicios, desarrollo comercial, flota de última generación, desarrollo humano, conocimiento del mercado y orientación hacia el cliente.. 3. Estructura Organizacional La empresa actualmente está compuesta por el directorio, en el cual las decisiones son tomadas por reuniones de accionistas de la empresa, seguido del gerente general quien se encarga de las finanzas de la empresa y el control de desempeño de las unidades, así como también la innovación en el transporte. Seguido de un área contable para los cobros y pagos, ya que esta empresa mueve mucho capital, tanto en recaudo como en repuestos para los buses. Por último, la Gerencia de operaciones, donde se gestiona tanto el dinero como la operación diaria de todos los buses.. 2.

(11) Junta de Accionistas. Directorio. Gerente General. Secretaria. Gerente de operaciones. Jefe de operaciones. Contabilidad. Jefe de mantenimiento. Asistente Recaudo. Mecanicos. Asistente Choferes. Almacén Electricistas. Figura 2: Estructura Organizacional. 4. Situación Actual Posee alrededor de 100 buses que cuenta con tecnología de punta para la seguridad del pasajero. Posee controladores de frecuencia propios y supervisores de ruta para el control de boletaje y tránsito.. 4.1. Controladores Los controladores se encargan de regular la frecuencia de os buses, evitando se junten o se expandan dentro de la ruta, además, los controladores solo están hasta cierto punto de la ruta, luego los buses van avanzando cumpliendo un tiempo de ruta y espera en cada paradero.. 4.2. Supervisores Los supervisores se encargan de verificar, el tipo de boleto entregado a los usuarios y la autenticidad de los mismos, así como también que el precio pagado sea el de la ruta de cada pasajero. Además, la supervisión es aleatoria con el fin de evitar una mala praxis por parte de los operarios.. 3.

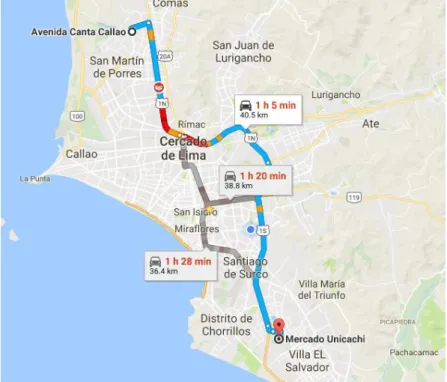

(12) 5. Ubicación y conectividad La empresa se encuentra en. Av. Canta Callao Mza. C Lote. 2 Asociación Monte Azul (Av. Santa Rosa y Av. Canta Callao) del distrito de San Martin de Porres, Lima, Perú. El paradero inicial se encuentra en el fundo Oquendo y cada bus realiza el recorrido hasta el paradero final en el distrito de Villa el Salvador exactamente en el mercado Unicachi. Recorre Canta Callao, un tramo de la Panamericana Norte por el lado de Los Olivos y empalma la Panamericana Sur y av. San Juan hasta llegar al destino.. Figura 3: Ruta autobuses. 6. Definición general del Producto en análisis El transporte público es un servicio que está en constante cambio y regulación. La empresa ofrece una ruta eficiente y que puede ser mejorada en el tiempo, ya que cubre tramos largos y de alta demanda. El recaudo de dinero y la frecuencia forman parte importante de una ruta eficiente, donde los beneficiados sean el usuario y la empresa. El objetivo es presentar al usuario un servicio de calidad.. 4.

(13) Capítulo 2 El Área Problema 1. El Problema Si bien la empresa Lipetsa ha venido percibiendo ganancias anuales desde su creación, no ha logrado hasta el día de hoy estimar con exactitud el monto de estas. Esto sucede debido a la ausencia de un control al momento de emitir boletos y realizar el cobro de pasajes, esto ocasiona que Lipetsa reiteradas veces perciba menor cantidad a la que debiera y no se logre estimar ganancias en largos periodos de tiempo. 2.. Flujo Actual. Actualmente la persona a cargo del recaudo de los pasajes es el personal contratado como chofer de los vehículos, esta persona además de conocer la ruta que seguirá todos los días debe realizar el cobro de los pasajes basándose en 2 parámetros: “tipos de pasajero y distancia recorrida”. Posterior a este cobro deberá entregar el boleto que corresponde.. Figura 4: Flujo actual. 5.

(14) 3. Dimensiones El cobro de cada pasaje está definido en la siguiente tabla:. Tipo. Tarifa. Tipo 2. Tarifa 3. Pasaje1. 1.5. Pasaje 4. 3. Pasaje 2. 2. Medio Pasaje. 1.5. Pasaje3. 2.5. Escolar. 0.8. Tabla 1: Costo pasajes. 4. Costos y Volúmenes La empresa cuenta con 100 buses, de los cuales alrededor de 90 buses se encuentran en ruta y los 10 restantes por lo regular se encuentran en mantenimiento programado. Muestreo tomado de la recaudación de los pasajes en los buses del mes de junio de 2016. Mes de Junio Total Bruto Gastos Liquido. Diario por Bus S/. 996 S/. 189 S/. 806. Mensual por Bus S/. 29 896 S/. 5 694 S/. 24 201. Total x 90 Buses S/. 2 690 685 S/. 512 541 S/. 2 178 144. Tabla 2: Muestreo recaudación Junio 2016. 5. Identificación de cuellos de botella Recursos que limita la capacidad productiva Disminuye velocidad de procesos Incrementa tiempos de espera Reducen la productividad /aumento de costos Se presenta: Maquinaria: Falta de mantenimiento apropiado. 6.

(15) Personal: Falta de preparación, entrenamiento o capacitación Identificación: Recurso con menor capacidad en el proceso Restricción que habrá que arreglar o eliminar con prioridad. Figura 5: Cuello de botella. 7.

(16) 6. Identificación de perdidas – Simulación Se realiza la simulación del flujo diario actual con la subida aproximada de 500 pasajeros al bus con una estimación de mala praxis del cobrador del 10%.. 10% 52 x S/. 2 = S/. 104. Figura 6: Simulación – identificación de perdidas. 8.

(17) 7. Identificación de pérdidas Basándonos en la simulación del flujo actual se estima la perdida en la siguiente tabla: Mes de Junio Total Bruto Gastos Liquido Perdida Estimada. Diario por Bus S/. 996 S/. 189 S/. 806. Mensual por Bus S/. 29 896 S/. 5 694 S/. 24 201. Total x 90 Buses S/. 2 690 685 S/. 512 541 S/. 2 178 144. S/. 100. S/. 3 000. S/. 270 000. Tabla 3: Identificación de pérdidas. 8. Identificación de fallas en la organización Se identifican las áreas involucradas en el problema planteado. Las cuales son: Gerente de operaciones, jefe de operaciones, choferes y el área de recaudo.. Figura 7: Identificación fallas en la organización. 9.

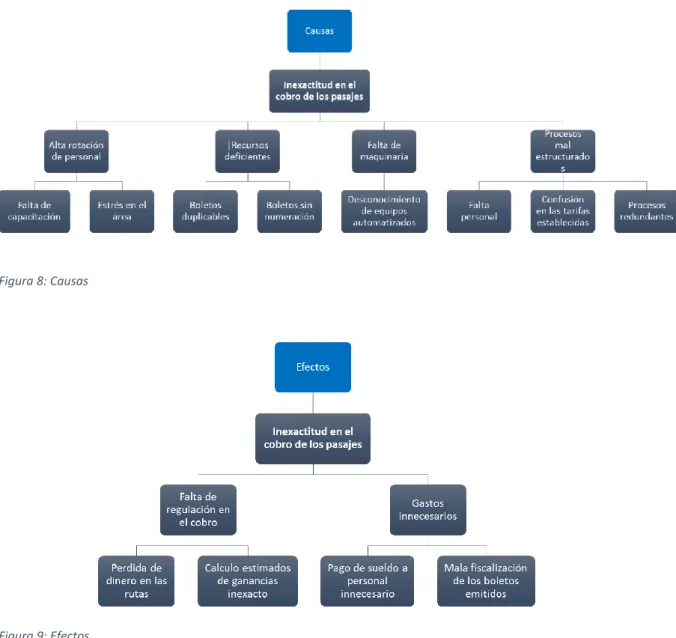

(18) 9. Identificar las causas y efectos (árbol causa y efecto). Figura 8: Causas. Figura 9: Efectos. 10.

(19) Capítulo 3 Solución Propuesta. 1. Objetivos a Cumplir Cuantificables Se estima reducir el 40% de la pérdida total mensual equivalente a un aproximado de S/. 108 000. Monitorear la ruta, con un control automatizado. Reducción de controladores y supervisores generando un ahorro de personal.. 2. Alcances y Limitaciones El sistema implementado permitirá reducir el tiempo de atención al control de boletos. La solución permitirá la monitorización de todos los buses de la flota de la empresa, permitiendo un control y seguimiento en tiempo real de la ubicación y distancia entre los buses.. 3. Restricciones Caída del sistema de cobros por errores no previstos Transbordo por averías. 4. Descripción de La Solución Se propone la implementación de un brazo electrónico que permitirá el control adecuado de los ingresos de cada bus y que facilitará el proceso de recaudo diario. Esta arquitectura es un módulo integrado que permite que se realice el cobro a todos los pasajeros que ingresen al bus. Los choferes llevarán un celular con una aplicación desarrollada por el área de IT que permitirá realizar el monitoreo de los buses y estimar la frecuencia óptima.. 11.

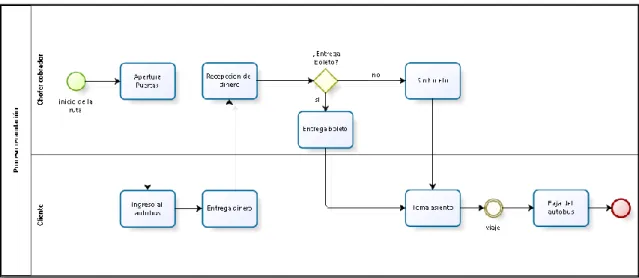

(20) 5. Flujo Propuesto En el flujo propuesto el chofer al recibir el dinero del pasajero, presionará la botonera para emitir el boleto correspondiente. El pasajero una vez que recibe el boleto atravesará el brazo mecánico y tomará asiento en el bus.. Figura 10: Flujo propuesto. 12.

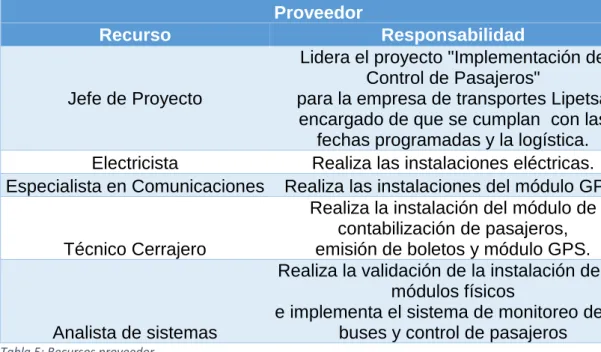

(21) 6. Recursos Todos los recursos que se utilizaran para la implementación de la solución en todos los autobuses.. Recurso Jefe de Proyecto Analista 1 Analista 2 Analista 3 QA. Lipetsa Responsabilidad Lidera el proyecto "Control de pasajeros", responsable de hacer cumplir con los acuerdos y fechas programadas. Realiza las validaciones funcionales del proyecto. Realiza el control y seguimiento de la instalación de la solución. Valida el cumplimiento de las normas de seguridad y estándares. Valida los casos de uso y la funcionalidad de la solución.. Tabla 4: Recursos Lipetsa. Proveedor Recurso. Responsabilidad Lidera el proyecto "Implementación de Control de Pasajeros" Jefe de Proyecto para la empresa de transportes Lipetsa, encargado de que se cumplan con las fechas programadas y la logística. Electricista Realiza las instalaciones eléctricas. Especialista en Comunicaciones Realiza las instalaciones del módulo GPS. Realiza la instalación del módulo de contabilización de pasajeros, Técnico Cerrajero emisión de boletos y módulo GPS. Realiza la validación de la instalación de los módulos físicos e implementa el sistema de monitoreo de los Analista de sistemas buses y control de pasajeros Tabla 5: Recursos proveedor. 13.

(22) Recurso Brazo GPS Botonera. Equipos Responsabilidad Se contara con 100 brazos mecánicos para poder contabilizar los clientes que entran al autobús. Se contara con 100 GPS para seguir por monitoreo en donde se encuentran los autobuses. Se contara con 100 botoneras por la cual el chofer podrá indicar el boleto que requiere entregar y éste será impreso.. Tabla 6: Recursos - equipos. Software Recurso Software de monitoreo. Responsabilidad Se contara con un software que se complementara con el GPS para poder monitorear en donde se encuentran los autobuses en todo momento.. Tabla 7: Recursos - software. 14.

(23) 7. Plan de trabajo Tiempos que se van a utilizar para la planificación, ejecución, control y seguimiento de todas las actividades del proyecto. Se detallarán tanto las actividades, como las personas involucradas (cliente, proveedor y personal de TI).. Figura 11: Plan de trabajo - 1. 15.

(24) Figura 12: Plan de trabajo -2. 8. Costos Estimados Los costos estimados para la implementación de la solución y los gastos recurrentes que conllevará.. Infraestructura Hardware Costo Kit GPS S/. 92 276 Instalación S/. 4 720 Capacitación Personal S/. 118 Total S/. 97 114 Tabla 8: Costos Infraestructura. 16.

(25) Mantenimiento Servicio Costo Servicio de Monitoreo S/. 8 260 Total S/. 8 260 Tabla 9: Costos Mantenimiento. Gastos Recurrentes Concepto Costo Compra de boletos S/. 2 000 Pruebas de Capacitación S/. 2 000 Total S/. 4 000 Tabla 10: Gastos Recurrentes. 17.

(26) 9. Flujo de Caja El flujo de caja para validar el tiempo estimado para recuperar la inversión inicial.. Objetivo: S/. 108 000 (40% de S/.270 000). 15%. 20%. 30%. 40%. 50%. Febrero. Marzo S/. 16 200 S/. 16 200. Abril S/. 21 600 S/. 37 800. Mayo S/. 32 400 S/. 70 200. Junio S/. 43 200 S/. 113 400. Julio S/. 54 000 S/. 167 400. Agosto Septiembre S/. 64 800 S/. 108 000 S/. 232 200 S/. 340 200. S/. 97 114 S/. 97 114. S/. 4 000 S/. 8 260 S/. 12 260 S/. 109 374. S/. 4 000 S/. 8 260 S/. 12 260 S/. 121 634. S/. 4 000 S/. 4 000 S/. 4 000 S/. 8 260 S/. 8 260 S/. 8 260 S/. 12 260 S/. 12 260 S/.12 260 S/. 133 894 S/. 146 154 S/.158 414. S/. 4 000 S/. 8 260 S/. 12 260 S/. 170 674. S/. 4 000 S/.4 000 S/. 8 260 S/. 8 260 S/. 12 260 S/.12 260 S/. 182 934 S/. 195 194. Total (Ganancia Pérdida). S/. -97 114. S/. -12 260. S/. 3 940. S/. 9 340. S/. 20 140. S/. 30 940. S/. 41 740. S/. 52 540. S/. 95 740. Recuperación de inversión. S/. -97 114. S/. -109 374. S/. -105 434. S/. -96 094. S/. -75 954. S/. -45 014. S/. -3 274. S/. 49 266. S/. 145 006. Descripción\Meses Reducción de Pérdida Reducción Acumulada. Enero. Gasto instalación Gasto recurrentes Gasto mantenimiento Total Gastos Gastos Acumulados. S/. 97 114. 60%. 100%. Tabla 11: Flujo de Caja. 18.

(27) 10. Análisis Financieros – VAN. Figura 13: Análisis Financiero - VAN. 11. Análisis de Riesgos Como en todo proyecto debemos tomar en cuenta los riesgos que se han previsto y aquellos que pueden ir aconteciendo en el proceso, para esto hemos identificado ciertos riesgos que pueden paralizarlo, incrementar el tiempo o generar un desfase no previsto.. 19.

(28) Riesgo Estimación inadecuada en la duración del proyecto. Demora en salir a producción Demora en la instalación del hardware Capacitación inadecuada Demora en la configuración de la solución Falla luego de instalar el cableado en los buses. Magnitud en días 1 -2 - Bajo 3 -5 Medio 6-10 Alto 11 a más- Crítico. Probabilidad de Pérdida Impacto en días Magnitud de la pérdida. Exposición al riesgo. 30%. 26. Crítico. 8. 30%. 9. Alto. 3. 25%. 3. Medio. 1. 20%. 3. Medio. 1. 25%. 1. Bajo. 0. 15%. 2. Bajo. 0. Duración del Proyecto : 85 días. Tabla 12: Análisis de Riesgos. 20.

(29) 12. Plan de mitigación Planes de mitigación que se tienen de hacerse realidad los riesgos expuestos.. Riesgo 01 - Demora excesiva en la instalación del cableado eléctrico en los buses. Probabilidad Impacto Mitigación Motivo del Costo OP1 Realizar mayores pruebas de conexión 02 técnicos Alta Alto OP2 Incrementar el equipo adicionales por día encargado de la instalación. 02 - GPS no es compatible con la parte eléctrica del bus. Media. Medio. 03 - Brazo electrónico no tiene una posición adecuada. Media. Alto. 04 La capacitación brindada es incipiente y el personal no domina adecuadamente la solución brindada. Media. Medio. OP1 Revisión general del Electricista por día cableado y contemplar uniformidad OP1 Adecuación eficaz del brazo a fin de que permite Técnico Instalador realizar el cobro y control eficientemente.. OP1 Reforzar la capacitación al chofer. Capacitador adicional. Costo Diario. S/.. 80. S/.. 50. S/.. 50. S/.. 40. Tabla 13: Planes de mitigación. 21.

(30) Conclusiones. El implementar la solución en los buses nos reducirá en gran medida las perdidas en los cobros de los pasajes en S/. 108 000 La inversión inicial es de S/. 97 114 y se recuperará en 8 meses La solución implementada no mitigara completamente las perdidas, sino en un estimado de 40% El proyecto es viable financieramente por el VAN y TIR calculado. 22.

(31) Referencias Perú Panorama General (2017, 17 de Abril).[en linea]. Perú:Banco Mundial en Perú. Disponible en: http://www.bancomundial.org/es/country/peru/overview. Gonzalo P. (2017, Julio). Perú: Riesgos y Retos Macroeconómicos en 2017. FOCO ECONÓMICO [en línea]. Disponible en: http://focoeconomico.org/2017/07/07/peru-riesgos-y-retos-macroeconomicosen-2017/. Luis G. B. (2013, Diciembre) La contaminación en Lima aumentó 5 veces en 3 años EL COMERCIO [en línea]. Disponible en : http://archivo.elcomercio.pe/sociedad/lima/contaminacion-lima-aumentoveces-anos_1-noticia-1674872. Emmanuel Z.C. (2013, Octubre) Cuellos de botella como limitaciones en la calidad del servicio. AUTO BODY MAGAZINE. Disponible en : http://www.autobodymagazine.com.mx/abm_previo/2013/10/cuellos-debotella-como-limitaciones-en-la-calidad-del-servicio4/. INEI (2015). Instituto Nacional de Estadísticas. Disponible https://www.inei.gob.pe/estadisticas/indice-tematico/transport-andcommunications/. en:. Universidad Peruana (2005). Información pública según consta en los registros de Sunat sobre la empresa, y algunas otras fuentes. Recuperado de http://www.universidadperu.com/empresas/linea-peruana-de-transportes.php. 23.

(32)

Figure

+7

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Y tendiendo ellos la vista vieron cuanto en el mundo había y dieron las gracias al Criador diciendo: Repetidas gracias os damos porque nos habéis criado hombres, nos

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

En función de estos hallazgos y la toxicidad cardíaca observada en ratones, se deben obtener los niveles de troponina I antes de la perfusión con onasemnogén abeparvovec, y se