Estructura óptima de capital en empresas colombianas que cotizan en bolsa 2008 2014

38

0

0

Texto completo

(2) ESTRUCTURA ÓPTIMA DE CAPITAL EN EMPRESAS COLOMBIANAS QUE COTIZAN EN BOLSA 2008-2014. BEATRIZ HELENA POSADA CUMACO. UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS SOCIALES Y ECONÓMICAS ECONOMÍA SANTIAGO DE CALI 2015.

(3) TABLA DE CONTENIDO. 1. INTRODUCCIÓN .............................................................................................. 1 2. REVISIÓN DE LITERATURA ........................................................................... 4 3. METODOLOGÍA ............................................................................................. 12 3.3.1.. Fuentes de Información ............................................................... 14. 3.3.2.. Variables utilizadas: ..................................................................... 12. 3.3.3.. Modelo econométrico .................................................................. 14. 3.3.1.. Datos Panel................................................................................... 15. 3.3.2.. Modelos de efectos fijos.............................................................. 17. 3.3.3.. Modelos de efectos aleatorios .................................................... 18. 3.3.4.. Elección del método .................................................................... 19. 3.3.5.. Panel dinámico ............................................................................. 20. 4. ANÁLISIS EMPÍRICO .................................................................................... 22 5. CONCLUSIONES ........................................................................................... 27 BIBLIOGRAFIA .................................................................................................... 30 ANEXOS ............................................................................................................... 32.

(4) LISTA DE GRAFICOS. Gráfica 1 Evolución de las teorías sobre la estructuración de capital ............ 11 Gráfica 2 Teoría del Trade-Off ............................................................................... 12 Gráfica 3 Comportamiento de las variables durante el periodo analizado ..... 25. LISTA DE TABLAS. Tabla 1 Listado de empresas y su respectivo número asignado. .................... 23 Tabla 2 Test de Breusch and Pagan. .................................................................... 26 Tabla 3 Estimación POLS, con corrección de errores estándar robustos. .... 26 Tabla 4 Estimación por panel dinámico ............................................................... 27.

(5) Resumen. Dentro de la búsqueda constante por parte de las empresas de maximizar su valor, la estimación de la estructura de capital y la selección del nivel óptimo al cual deben endeudarse es hoy de primera importancia, con varias cuestiones remanentes por analizar, como la configuración de su forma funcional. Para el caso Colombiano existen muy pocos estudios económicos que provean una estimación de dicha estructura. Por esto, en el presente trabajo se realizó un modelo econométrico de los principales factores que influyen en la estructura de capital, tomando la Q de Tobin (1969) como medida de valor de las empresas, e incluyendo el porcentaje de la deuda financiera de cada firma. Al modelar la estructura de capital de las empresas colombianas que cotizan en la bolsa de valores, se buscó contrastar la hipótesis del cumplimiento de la teoría del TradeOff (Modigliani y Miller, 1963), encontrando una forma funcional cóncava, por lo cual existe un punto máximo, siendo consecuente con dicha teoría. Se analizó una muestra del 27,02% de las empresas que cotizan en la Bolsa de Valores de Colombia, con datos trimestrales para los años 2008-2014, construyendo así una base de datos panel.. Palabras Clave: Estructura Optima de Capital, Valor de una empresa, Teoría del Trade-Off, datos panel..

(6) 1. Introducción. En los estudios de economía enfocados a las empresas, específicamente dentro de las finanzas corporativas, la distribución y el manejo de los recursos son un tema de gran importancia, ya que de su configuración depende el futuro funcionamiento y óptimo desempeño de las empresas. Las decisiones de financiación son un eje central dentro de la estructura financiera, al acompañar y condicionar toda oportunidad de inversión real, lo cual a su vez determina la composición del capital entre deuda y recursos propios. En dicha estructura financiera se deben tener en cuenta aspectos como el costo de la deuda, los impuestos, el riego de quiebra, entre otros.. Las empresas en general, públicas o privadas, se pueden financiar mediante deuda, acciones preferentes o acciones comunes, Fuentes de financiamiento conocidas como componentes del capital. Como las empresas públicas consiguen en su mayoría financiamiento por medio del gobierno, las privadas son quienes recurren a mayores combinaciones de sus posibles fuentes, donde el costo de capital de la empresa debe reflejar las proporciones decididas. La estimación de dicho costo de capital (la tasa requerida de retorno para financiar una empresa) es un tema de amplio estudio para las finanzas corporativas, ya que su cálculo exacto ha resultado ser un tópico complejo sobre el que existen diversos enfoques que deben ser tenidos en cuenta. Dentro de las teorías más destacadas se encuentran la Teoría del Trade-off, la Teoría de la irrelevancia y la teoría de la selección jerárquica.. El principal enfoque teórico que intenta explicar la composición del capital de una empresa y su estructura financiera es la Teoría del Trade-Off o Equilibrio Estático, la cual supone la existencia de una estructura óptima de capital a la cual la empresa intenta llegar en el tiempo, buscando el punto de equilibrio entre los beneficios que genera endeudarse, por medio de ahorro en impuestos, y los 1.

(7) costos asociados con la deuda (Modigliani & Miller, 1958). Esta teoría fue planteada inicialmente con independencia de consideraciones sobre el valor de mercado de la empresa, lo cual solo tiene sentido en un mundo con mercados perfectos y sin fricciones, en los cuales la deuda y los recursos propios se consideran sustitutos perfectos.. Modigliani y Miller (1963) adicionan los impuestos a su modelo inicial, al igual que descuentos derivados de estos. Sugieren entonces que la empresa debe endeudarse al máximo para aprovechar así la ventaja fiscal de la deuda, dando a su vez paso al reconocimiento e inclusión de mercados imperfectos en la modelación de la estructura óptima de capital. Esta nueva visión dio origen a tesis como la de la irrelevancia de Miller (1977), y la tesis de la información asimétrica con la teoría de la selección jerárquica o Pecking Order de Myers (1984). Las cuales tienen en cuenta los impuestos a los que están sometidos los inversionistas, más específicamente el impuesto de renta tanto en forma de renta de acciones (dividendos y ganancias de capital) como en forma de intereses, los costos asociados a dificultades financieras, costo de agencia y lo referente a información asimétrica (Rivera Godoy, 2002).. A pesar de que varios autores como Modigliani y Miller (1963), Miller (1977), Jensen y Meckling (1976), Myers (1984), Ross (1977), y Leland y Toft (1996), entre otros, han analizado las implicaciones de diversas imperfecciones del mercado en la estimación de la EOC, aún no se conocen todas las existentes, y las más conocidas tienen cuestiones por resolver (Zambrano Vargas & Acuña Corredor, 2011). Esto sobre todo en lo que respecta a las interrelaciones, entre las imperfecciones del mercado y la estructura de capital, a través del impacto que pueden generar sobre el endeudamiento y el valor de la empresa, las diferentes combinaciones de estas.. Para el caso Colombiano existen muy pocos estudios econométricos que provean una estimación de la EOC y que sirvan para verificar el cumplimiento de la teoría 2.

(8) del Trade-Off. Uno de estos es el trabajo de Vélez et. al., 2013 en el cual se contrasta dicha teoría utilizando datos temporales para el caso colombiano, estadounidense y latinoamericano. Sin embargo los hallazgos econométricos no son muy claros, y la aproximación empírica, a través de regresiones ordinarias por MCO (Mínimos Cuadrados Ordinarios), está sujeta a múltiples críticas, sobre las que se hablará más adelante.. Por lo anterior resulta importante realizar un análisis desde la econometría, buscando utilizar una base de datos más amplia y actualizada, así como técnicas econométricas más robustas (datos panel desde el 2008 hasta el 2014), que nos permitan contrastar la hipótesis sobre la composición y forma de la estructura de capital de las empresas privadas colombianas. Donde, si la forma funcional de la EOC es cóncava se cumpliría la teoría del Trade-Off (Modigliani & Miller, 1963), si por el contrario su forma es lineal se cumplirán teorías como la de la irrelevancia o la de la selección jerárquica.. Dando una mirada hacia el caso colombiano y tomando una muestra del 27,02% de las empresas que cotizan en la BVC, para el periodo comprendido entre 2008 y el 2014, surgen las siguientes preguntas: ¿Cómo es la forma funcional de la estructura de capital las empresas colombianas que cotizan en la BVC? ¿Se cumple la teoría del Trade-Off para dichas empresas?. Buscando dar respuesta a las preguntas anteriores, el presente trabajo pretende analizar de manera empírica la forma funcional de la estructura de capital de las empresas colombianas que cotizan en bolsa. Los estudios empíricos son comúnmente utilizados tanto en economía con en otras ciencias sociales, teniendo como objetivo determinar si un cambio en una variable especifica provoca cambios en una u otras variables. En este caso se formula un modelo econométrico dinámico, con una base de datos panel correspondiente al periodo 2008-2014 con datos trimestrales para una muestra de 20 empresas que cotizan en la Bolsa de Valores de Colombia. Se utilizará como herramienta para el análisis de los datos el 3.

(9) software estadístico Stata 13, el cual permite examinar de manera gráfica y cuantitativa el comportamiento a través del tiempo de las variables utilizadas.. El resto de este documento se estructura de la siguiente manera: En la segunda sección se expone la revisión de literatura sobre las principales teorías que abordan el tema de la estructura de capital y algunos estudios realizados. En la tercera sección, se especifica la metodología utilizada para en análisis de los datos y la configuración del modelo que permite contrastar la hipótesis del cumplimiento o no, de la teoría del Trade-Off, para el caso colombiano. En la cuarta sección se muestran los resultados obtenidos. En la quinta, y ultima, sección se presentan las principales conclusiones.. 2. Revisión de literatura El estudio de la estructura de capital de las empresas se divide básicamente en dos enfoques, quienes sustentan la existencia de un punto óptimo de dicha estructura y quienes por el contrario lo descartan. Modigliani y Miller (1958) inician planteando que el costo promedio del capital, para cualquier empresa, no depende de su estructura de capital. Por lo cual dos empresas con igualdad de factores, tecnológicos, de mano de obra e inversión, tendrán igual valor en bolsa, sin importar su estrategia de financiación o nivel de apalancamiento. Si una empresa aumenta su nivel promedio de deuda, aumenta el costo de capital accionario, debido a que los accionistas solicitarán mayores rendimientos asociados con el incremento del riesgo de no pago de la deuda adicional. Pero el aumento en el costo de capital propio se compensa exactamente con el beneficio del menor valor de la deuda, de forma tal que el costo total no cambia con las modificaciones en la estructura de capital (Mondragón, 2011). Lo anterior es conocido como la teoría de la irrelevancia, donde el retorno sobre los activos es independiente de cómo se financie la empresa. Por esto los autores plantean que no es relevante buscar una estructura óptima de capital, pues no modificará el rendimiento sobre los activos, 4.

(10) aunque ésta si puede afectar el retorno sobre el capital accionario dependiendo del tipo de apalancamiento financiero.. Más adelante, Modigliani y Miller publicaron otro artículo en donde incluyen en su modelo inicial los impuestos de sociedades, contradiciendo las conclusiones antes expuestas. Esta vez surgieren el endeudamiento máximo para aprovechar la ventaja fiscal de la deuda (Modigliani & Miller, 1963). Cobra así relevancia la búsqueda de un punto óptimo en la estructura de capital. Otras teorías propuestas después de las de Modigliani y Miller (1963), como la teoría del Trade-Off o la teoría estática, comparten la idea de la existencia de una estructura óptima de capital (EOC), en otras palabras de un nivel de endeudamiento óptimo, al cual las empresas intentan llegar. Esta teoría se convirtió en el pilar de los análisis sobre este tema, al agrupar todos aquellos planteamientos o modelos que sustentan la existencia de una combinación de deuda-capital óptima, que maximiza el valor de la empresa, producto del equilibrio entre los beneficios y los costos de la deuda (Mondragón, 2011).. Uno de los trabajos más referenciados en cuanto al tema de la elección de la estructura de capital, es el realizado por Fischer, Heinkel, & Zechner (1989), en el cual desarrollan un modelo dinámico, utilizando el rango del coeficiente de endeudamiento de las empresas como una medida empírica de la importancia de su estructura de capital. Resaltan la importancia de trabajar un modelo dinámico debido a que los modelos de estructura de capital que tienen en cuenta un solo período, ignoran las opciones de reestructuración de los puntos óptimos para las empresas, en respuesta a las fluctuaciones en los valores de los activos en el tiempo. Siendo este trabajo un gran aporte metodológico para el tema de la modelación de la estructura de capital. Encuentran que su modelo proporciona predicciones distintas en relación con las características específicas de cada una de las empresas, generando diferentes puntos óptimos de apalancamiento. Por ejemplo: entre más pequeña sea la empresa, es más propensa a ser arriesgada, lo que le generaría menos impuestos. Aclarando que algunos de los resultados 5.

(11) dependen de la forma en que se supone se comportan los costos de transacción, y de la capacidad de cada empresa de plantear con anterioridad una política óptima de recapitalización.. Otro trabajo que se basa en la existencia de una estructura óptima de capital es el realizado por Sabiwalsky (2010), en el cual se construye un conjunto de ecuaciones estructurales no lineales para una base de datos panel de 22.333 observaciones, con empresas norteamericanas registradas en Compustat, de las cuales excluyen las empresas financieras y las extranjeras, para los años comprendidos entre 1991 y 2006. Analizan la dinámica de la elección de estructura de capital de las empresas, probando la hipótesis de que ajustan su apalancamiento hacia un objetivo variable en el tiempo, el cual se determina mediante la resolución de un problema de optimización. El hallazgo más importante de este trabajo, es que el tamaño de la empresa es un factor determinante en la validez de la teoría del Trade-Off. Encuentran que dicha teoría explica en gran medida los cambios observados en la estructura de capital de las empresas analizadas, aunque en mayor proporción para las empresas medianas, donde el apalancamiento converge hacia un punto objetivo.. Dentro de los estudios empíricos para la EOC, el realizado por Vélez, Mejía y Kolari (2011), plantea un enfoque normativo que intenta definir su cálculo, buscando dar solución a la dificultad tanto práctica, como conceptual, de la estimación de la estructura óptima de capital. Mencionan que estimar la EOC es como el juego de la gallina ciega, no se sabe cómo encontrarla, ni cómo calcularla (Vélez, Mejía, & Kolari, 2013), por lo cual proponen una teoría de costos de quiebra implícitos, la cual captura el efecto de endeudamiento. Estos autores trabajan bajo el supuesto de que la tasa de descuento para el ahorro de impuesto es el costo de capital apalancado. Presenta procedimientos numéricos y una formula recursiva no circular para periodos finitos, donde incluyen simulaciones de Montecarlo. Su metodología consiste en un cálculo en Excel para una estructura óptima constante y variable, y una formulación analítica. Como evidencia empírica 6.

(12) contrastan las teorías utilizadas para el caso colombiano, para EE.UU y para América Latina, trabajando con los datos temporales. Encuentran, que no hay relación entre el valor de la firma y su deuda, ahorro en impuestos y el Valor presente de los ahorros en impuestos, para el caso colombiano.. Por su parte, Miller (1977) presenta un enfoque heterodoxo, empleando en el problema de las finanzas corporativas algunas herramientas estándar de la economía. Incluye en la modelación de la estructura óptima de capital los impuestos corporativos y personales, deduciendo que los beneficios fiscales por deuda se anulan en el tiempo, retomando la tesis de la irrelevancia de la estructura de capital sobre el valor de la firma. Concluye que en equilibrio, el valor de mercado de cualquier empresa debe ser independiente de su estructura de capital, lo que contradice la teoría del Trade-Off.. La teoría de la Jerarquía Financiera o Pecking Order Theory (1984), se encuentra entre las más utilizadas en la toma de decisiones financieras, respecto al apalancamiento corporativo. Esta teoría plantea la preferencia de las empresas por la financiación interna sobre la externa, y la deuda sobre los recursos propios, cuando se emiten valores. Se basa en la existencia de información asimétrica, respecto a oportunidades de inversión y activos propios, entre las empresas y los mercados de capitales. Sugiere que las empresas no tienen una estructura de capital óptimo, sino que siguen una escala de jerarquías a la hora de buscar financiación, de la siguiente manera: primero recurren a la autofinanciación, luego a la deuda sin riesgos, después a la deuda con riesgo, y finalmente a la emisión de acciones (Myers, 1984).. El trabajo de Shyam-Sunder & Myers (1999), muestra un contraste entre la teoría del Trade-Off y la de Pecking-Order, en cuanto al poder explicativo de éstas para datos de series de tiempo. Trabajan con una muestra de 157 empresas grandes con rangos de deuda conservadores, para los años comprendidos entre 1971 y 1989, obtenida de la fuente de información financiera, estadística y de mercado 7.

(13) Compustat. Excluyen de la base de datos empresas financieras y de servicios públicos. Realizando pruebas estadísticas de cada teoría, de forma individual y conjunta, encontrando que la teoría Pecking-Order explica en mayor medida la varianza de los ratios de deuda, en datos de series de tiempo, en comparación con un modelo de equilibrio estático. Lo anterior, según los autores, se produce no sólo porque en el corto plazo las empresas financian sus necesidades de efectivo anticipado con deuda, sino que también planean financiar los déficits futuros de la misma manera. También concluyen, que si bien las empresas analizadas en su muestra tenían ratios de deuda óptimos bien definidos, al parecer sus directivos no estaban muy interesados en llegar a ellos. Exaltando en sus comentarios finales que en una muestra de empresas en crecimiento, con inversiones grandes en activos intangibles, es muy probable que no se obtengan los mismos resultados. Adicionalmente aclaran que su trabajo consideró sólo unas pocas especificaciones de la teoría del Trade-Off.. Un estudio más reciente, en el que también se encuentra evidencia empírica de la preponderancia de la teoría Pecking-Order sobre la de Trade-Off, es el realizado por Noulas y Genimakis (2014). Estos autores estudian el comportamiento de las empresas Griegas no financieras que cotizan en bolsa, centrándose en cómo los gerentes determinan la estructura de capital óptimo para cada una. Con lo cual buscan obtener evidencia empírica para contrastar las teorías más destacadas sobre el apalancamiento corporativo. Analizan, los resultados obtenidos por medio de encuestas realizadas a los principales funcionarios financieros de las empresas, utilizando tanto estadísticas descriptivas como no paramétricas. En general, hallan una mayor correspondencia con la hipótesis de la teoría de la jerarquía, en comparación con la teoría del equilibrio estático. Obteniendo que las empresas que cotizan en la Bolsa de Atenas prefieren la financiación interna a la externa. Adicionalmente encuentran, que al analizar más a fondo la relación sistemática entre las variables definidas como relevantes y la decisión de financiación, hay evidencia provisional de la existencia de información distribuida asimétricamente en el mercado, demostrando una serie de correlaciones 8.

(14) significativas entre los factores determinantes de una nueva inversión a largo plazo.. De los pocos estudios realizado para Colombia está el de Tenjo et al. (2006), en el cual realizan un estudio sobre la forma en que las empresas colombianas fueron afectadas por la crisis de finales del siglo XX, en términos de su estructura de financiamiento. Su metodología se divide en tres partes: la primera es un análisis de las finanzas de las empresas colombianas entre 1996 y 2002, y la evolución de su estructura de capital; la segunda estudia dicha evolución desde las teorías sobre los determinantes de su estructura y su relevancia para el país; como tercera y última parte realizan un análisis empírico de las diferencias de comportamiento entre las empresas y en diferentes momentos del tiempo. En sus resultados encuentran que para el periodo analizado (1996-2002) existe una gran influencia de las imperfecciones del mercado y de la información, en la configuración de la estructura financiera de las empresas colombinas, llevando a concluir que se ajustaron a la teoría del Pecking-Order.. Estudios como el de Fernández (2010), resaltan la importancia de tener en cuenta el contexto en el que es analizada la aplicabilidad de las teorías sobre estructura de capital. En su estudio investigan la EC de las pequeñas y medianas empresas venezolanas, para los años comprendidos entre el 2006 y 2009. Obteniendo resultados, en su mayoría, de signo contrario a lo esperado según las distintas teorías, como la de la irrelevancia, la teoría del Trade-Off entre los beneficios y costes derivados de un mayor ratio de endeudamiento, hasta las de aportes más recientes, que tienen en cuenta la existencia de asimetrías de información y conflictos de intereses entre los agentes implicados en este tipo de decisiones. Encuentran, que algunas razones que justifican la poca aplicabilidad de dichas teorías, para explicar la realidad de las PyME venezolanas de la región central del país, son características propias, como la dificultad para obtener información confiable de éste sector empresarial, el sistema financiero venezolano y su entorno macroeconómico. Adicionalmente, son firmas de poco tamaño que no 9.

(15) tienen participación en el mercado de capitales, y están alejadas del contexto de países europeos o norteamericanos, de donde provienen dichas teorías.. Rivera Godoy ha realizado diversos estudios sobre las fuentes de financiación y estructura de capital de las empresas. Dentro de sus trabajos teóricos, Rivera (2002) describe el proceso evolutivo de las principales teorías sobre la estructura de capital. En este estudio se encuentra un resumen gráfico bastante completo (Gráfico 1), donde se identifican los parámetros y teorías anexas en que se fundamentan los análisis de los trabajos más representativos sobre este tema, además de sus interrelaciones y representantes. Este autor plantea una división de los enfoques teóricos desde los mercados perfectos y los mercados imperfectos, donde este último da paso a las diferentes teorías que pretenden involucrar las deficiencias del mercado. Dentro de las últimas, cronológicamente, están aquellas que destacan la influencia del nivel de deuda sobre el éxito o fracaso de la oferta de adquisición de una empresa. Donde la estructura de capital óptima se logra cuando las ganancias de la administración y/o de los accionistas de la firma atacada, se compensan con los costos por la pérdida de control en las disputas que se dan en el mercado por el mismo. También, se presenta una nueva teoría de la estructura de capital, el diseño de títulos valores, la cual intenta resolver problemas específicos en la elaboración de contratos financieros. Todo esto nos muestra como las teorías sobre la estructura de capital se van alimentando del contexto y la temporalidad, redefiniendo sus componentes, en busca de definir dicha estructura y hallar el punto óptimo.. 10.

(16) Gráfica 1 Evolución de las teorías sobre la estructuración de capital. Fuente: Rivera (2002). Página. 34 En otro estudio, ya más empírico, Rivera (2007) analiza la estructura financiera y los factores determinantes de la estructura de capital de las PYMES del sector de confecciones Vallecaucanas, realizando un modelo de datos panel para el periodo 2000-2004. En este estudio el autor propone trabajar con empresas que se dediquen a una actividad común, ya que mantienen así una estructura financiera semejante, y por tanto se supone que los factores determinantes son más 11.

(17) homogéneos. Dentro de sus resultados encuentra una alta y creciente concentración de endeudamiento a corto plazo, aunque con algunas diferencias de financiación entre las pequeñas y medianas empresas. Adicionalmente, para las pequeñas empresas no se cumple la teoría de Trade-Off, ya que su oportunidad de crecimiento está en contravía de las hipótesis de las teorías de la información asimétrica y costos de agencia, ante situaciones de subinversión. Por lo que la rentabilidad, es explicada en mejor medida por la teoría del PeckingOrder, al existir una relación positiva entre la rentabilidad y los fondos internos, primando la utilización de estos últimos.. 3. Metodología 3.3.1. Variables utilizadas: De acuerdo con el ranking por capitalización bursátil, disponible en la página web de la BVC, se escogieron las 20 empresas con mayor capitalización bursátil 1, que además dispusieran de la información que se requiere analizar (detallada más adelante), en el periodo escogido 2008-2014. Gráfica 2 Teoría del Trade-Off. Fuente: Elaboración propia 1. Las cuales representan el 27.02% del total de las empresas que cotizan en la Bolsa de Valores Colombiana. 12.

(18) De manera gráfica la Teoría del Trade-Off se puede ver como lo muestra el Gráfico 2, donde el valor de la empresa tiene un punto máximo cuando los ahorros en impuestos y los costos de quiebra se compensan totalmente. Como aproximación del “Valor de la empresa” se tomará la razón Q de Tobin (1969), Ecuación 3.1 la cual consiste en realizar el cociente entre el valor de mercado de la empresa y su valor en libros. Adicionalmente se tiene en cuenta el cumplimiento de la hipótesis de los mercados eficientes (Fama, 1979), la cual sugiere que los precios de las acciones reflejan toda la información disponible sobre la empresa, su entorno y sus perspectivas, incluyendo así información sobre sus fundamentos, como ganancias, dividendos, el desempeño gerencial, las condiciones del mercado y la expectativa de las tendencias futuras de dichas variables. Bajo ésta medida, el numerador de la ecuación Q de Tobin proporciona una buena aproximación del valor actual y probables valores futuros de una empresa.. 𝑄=. 𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑉𝑎𝑙𝑜𝑟 𝑒𝑛 𝑙𝑖𝑏𝑟𝑜𝑠. =. 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑎𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑒𝑛 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑐𝑖ó𝑛∗𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑑𝑒 𝑙𝑎 𝑎𝑐𝑐𝑖ó𝑛 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜. (3.1). Dado lo anterior, se tomaron como variables de interés (para el corte transversal): pasivos financieros2, patrimonio, número de acciones en circulación y el precio de mercado de las acciones3, para las empresas escogidas. Con estos datos se construyeron las variables Q de Tobin y el porcentaje de deuda financiera, con una periodicidad trimestral para los años comprendidos entre 2008 y el 2014. Conformando así una base de datos panel con un total de 560 observaciones.. 2 3. Compuestos por las obligaciones financieras, y los bonos y papeles comerciales. Tomando como precio de cierre el último día del trimestre.. 13.

(19) 3.3.2. Fuentes de Información Para la construcción de la base de datos a analizar, se obtuvo la información de los estados financieros de las empresas que cotizan en la BVC, de la página web de la Superintendencia Financiera de Colombia4. También se recolectó la información de los precios de mercado de las acciones de dichas empresas, y esto se obtuvo de la página web de la BVC5. Toda la información recopilada es de dominio público.. La bolsa de Valores de Colombia (BVC) es una empresa privada listada en el mercado de valores, la cual administra plataformas de negociación de títulos de Renta Variable, Renta Fija y Derivados Estandarizados. Adicionalmente la BVC pertenece a la Federación Mundial de Bolsas (WFE en inglés) y hace parte del Mercado Integrado Latinoamericano (MILA). Al cierre de 2013 contaba con un total de 1.814 accionistas, y un 22% de su capital accionario estaba en manos de Sociedades Comisionistas de Bolsa. Durante el mismo año, la BVC mantuvo su posicionamiento como el principal foro de negociación del mercado de valores en Colombia, la mejor bolsa de Latinoamérica según la publicación inglesa CFI, el tercer mercado de derivados más importante de Latinoamérica y la sexta plaza bursátil de mayor volumen operado en Renta Fija en el mundo según la WFE6.. 3.3.3. Modelo econométrico Se utilizan datos panel, partiendo de la idea de que el valor de cada una de las empresas es explicado por los mismos factores, su valor en el periodo anterior y la proporción de deuda financiera con respecto al patrimonio, independientemente del sector de actividad al que pertenezca (bancos, ingenios, multinacionales, ect.), 4. www.superfinanciera.gov.co www.bvc.com.co 6 Bolsa de Valores de Colombia. Perfil [en línea]. <http:www.bvc.com.co/pps/tibco/portalbvc/Home/AcercaBVC/Perfil?action=dummy> [citado el 26 de febrero de 2015] 5. 14.

(20) en este caso teniendo en cuenta solo empresas privadas. El uso de datos de panel no sólo mejora el tamaño de la muestra, en comparación con un solo período de análisis transversal, adicionalmente mejora la capacidad de captar el comportamiento de las variables analizadas, gracias a un mejor control de la heterogeneidad individual, existiendo mayor variabilidad entre los datos pero menos colinealidad entre las variables, lo que a su vez implica mayor eficiencia al haber más grados de libertad (Baltagi, 2005).. Siguiendo el trabajo de Mayorga & Muñoz (2000) y el texto de Baltagi (2005), se plantea una aproximación teórica de los tipos de modelos de datos panel, la cual se mostrará a continuación, donde se presentan sus respectivas especificaciones y aplicabilidad para cada tipo de modelo.. 3.3.1. Datos Panel El análisis de datos panel combina datos de series de tiempo y de corte transversal, con el objetivo principal de capturar la heterogeneidad no observable, ya sea entre las unidades económicas (individuos, empresas, países, etc.) o en el tiempo, que no puede ser observada de manera aislada con un solo tipo de datos. Esta técnica econométrica se divide en dos grandes grupos, modelos estáticos y dinámicos, donde la dinámica se da al incluir variables en diferentes periodos de tiempo, lo cual permite analizar efectos temporales y efectos individuales específicos. Estos últimos, se caracterizan por influir de manera diferente en cada una de las unidades de corte transversal, las cuales no cambian en el periodo analizado, afectando directamente su comportamiento. Por su parte los efectos temporales afectan por igual a todas las unidades económicas.. De forma general los modelos de regresión de datos panel se especifican de la siguiente manera:. 15.

(21) 𝒚𝒊𝒕 =∝𝒊𝒕 + 𝑿′𝒊𝒕 𝜷 + 𝝐𝒊𝒕. (3.2). 𝑐𝑜𝑛 𝑖 = 1, 2, … , 𝑁; 𝑡 = 1, 2, … , 𝑇. Dónde: . i : unidades de estudio t : dimensión temporal α : vector de interceptos de n parámetros β : vector de k parámetros 𝑿𝑖𝑡 : i-esima observación en el momento t para las k variables explicativas y : vector de variables dependientes. Con base en ciertos supuestos y restricciones sobre los parámetros del modelo general (3.2), se plantean algunas variantes de las estimaciones de datos panel. Las principales y más utilizadas, son aquellas que se interpretan de acuerdo a los componentes de término de error 𝝐𝒊𝒕 , los cuales se pueden ver de la siguiente forma: 𝝐𝒊𝒕 = 𝜇𝑖 + 𝛿𝑡 + 𝜀𝑖𝑡. (3.3). Donde 𝜇𝑖 representa los efectos no observables que difieren entre las unidades de estudio, pero no en el tiempo; 𝛿𝑡 se asocia a los efectos no cuantificables que varían en el tiempo, pero no entre las unidades de estudio; y 𝜀𝑖𝑡 es el término de error puramente aleatorio.. Usualmente las aplicaciones con datos panel utilizan el modelo de componentes de error conocido como “one way”, en el cual se supone 𝛿𝑡 = 07. Dentro de este tipo de modelos existen tres variaciones, que se dan de acuerdo a los supuestos que se haga sobre el término 𝜇𝑖 . La primera de ellas consiste en suponer 𝜇𝑖 = 0, donde no existiría heterogeneidad entre las unidades de estudio. Por lo cual 𝝐𝒊𝒕. 7. Si por el contrario se supone 𝛿𝑡 ≠ 0, modelo conocido con el nombre de “two-way”, dicho componente de error captura efectos temporales específicos que no están incluidos en la regresión.. 16.

(22) satisface todos los supuestos del modelo lineal general, y el método de estimación de POLS (Mínimos Cuadrados Ordinarios Agrupados) produce estimadores lineales e insesgados. La segunda variación posible es suponer 𝜇𝑖 como un efecto fijo y distinto para cada firma, donde la heterogeneidad no observable se incorpora a la constante del modelo. En este caso se utiliza el modelo de efectos fijos, que trata de aproximar dichos cambios con variables dummy. La tercera posibilidad es tratar 𝜇𝑖 como una variable aleatoria no observable que varía entre individuos pero no en el tiempo, donde se utiliza el modelo de efectos aleatorios, el cual trata de capturar las diferencias a través del componente aleatorio del modelo. A continuación se detalla más a fondo estas últimas dos variaciones.. 3.3.2. Modelos de efectos fijos En este tipo de modelos las variables explicativas afectan por igual a cada una de las unidades de corte transversal, las cuales se diferencian por características idiosincráticas, medidas por medio del intercepto. Es por ello que los N interceptos se asocian con variables dummy, cada una con coeficientes específicos que deben ser estimados. Para la i-ésima unidad de corte transversal, la relación es la siguiente: 𝒚𝒊𝒕 =∝𝒊𝒕 + 𝜷𝑿′𝒊𝒕 + 𝜇𝑖. (3.4). Es importante tener en cuenta que en este tipo de modelos se presenta una pérdida considerable de grados de libertad, dado que el uso de variables “Dummies” no identifica directamente la causa del cambio en la regresión lineal, tanto en el tiempo como en los individuos, y no debe ser utilizado en presencia de series sin variación en el tiempo. Adicionalmente se deben cumplir los siguientes supuestos:. Exogeneidad. 𝐸(𝜀𝑖𝑡 /𝑥𝑖 𝜇𝑖 ) = 0,. perturbaciones. esféricas. 𝐸(𝜀̃𝑖𝑡 𝜀̃𝑖𝑡 ′/𝑥𝑖 , 𝜇𝑖 ) = 𝜎𝜀2 𝐼𝑇 y rango columna completo. Estos modelos pueden ser estimados asintóticamente por MCO, y en muestras pequeñas por errores estándar robustos. Sin embargo para que se cumpla el primer supuesto es. 17.

(23) necesario hacer una transformación a los datos, conocidas como transformaciones between y within.. 3.3.3. Modelos de efectos aleatorios Estos modelos asumen que los efectos individuales no son independientes entre sí, sino que están distribuidos aleatoriamente alrededor de un valor dado. Una práctica común en el análisis de regresión es asumir que el gran número de factores que afecta el valor de la variable dependiente, pero que no han sido incluidos explícitamente como variables independientes del modelo, pueden incorporarse en la perturbación aleatoria. Así, con este modelo se considera que tanto el impacto de las variables explicativas como las características propias de cada unidad de estudio son diferentes. Algebraicamente se expresa de la siguiente forma: 𝒚𝒊𝒕 = (∝𝒊𝒕 + 𝜇𝑖 ) + 𝜷𝑿′𝒊𝒕 + 𝜀𝑖𝑡. (3.5). Siendo 𝜇𝑖 la perturbación aleatoria que permite distinguir el efecto de cada individuo en el panel. Para efectos de su estimación se agrupan los componentes estocásticos, obteniendo la siguiente relación: 𝒚𝒊𝒕 =∝𝒊𝒕 + 𝜷𝑿′𝒊𝒕 + 𝝐𝒊𝒕. (3.6). Donde 𝝐𝒊𝒕 se convierte en el nuevo término de perturbación, el cual no es homocedástico.. Adicionalmente se debe suponer:. Exogeneidad. estricta. ( 𝐸(𝜀𝑖𝑡 /𝑥𝑖 𝜇𝑖 ) = 0 y 𝐸(𝜇𝑖 /𝑥𝑖 ) = 0 ), rango columna completo (𝑅𝑎𝑛𝑔𝑜(𝑥) = 𝑘), perturbaciones esféricas (𝐸(𝜀𝑖𝑡 𝜀𝑖𝑡 ′/𝑥𝑖 , 𝜇𝑖 ) = 𝜎𝜀2 𝐼𝑇 ) y varianza condicional constante (𝐸(𝜇𝑖2 /𝑥𝑖 ) = 𝜎𝑐2 ). Dado esto, la matrix Var-Cov (varianzas-covarianzas) no es diagonal, y el modelo puede ser estimado por Mínimos Cuadrados Generalizados.. 18.

(24) 3.3.4. Elección del método Entre POLS y efectos aleatorios. Para escoger entre el método de estimación POLS o el de efectos aleatorios, excluyendo la heterogeneidad entre las unidades de estudio o por el contrario teniéndola en cuenta como una variable aleatoria, se utiliza la prueba estadística Breusch-Pagan LM. Esta prueba trabaja bajo la hipótesis nula de no correlación, 𝐻0 : 𝜎𝑐2 = 0 y es válida independientemente de la distribución del termino de error. Si no se rechaza la 𝐻0 los estimadores de POLS serán eficientes y los resultados asintóticamente válidos, si por el contrario se rechaza se deben emplear metodologías como la de efectos fijos o efectos aleatorios.. Entre efectos fijos y efectos aleatorios. Teóricamente la decisión acerca de la estructura apropiada para el análisis de datos panel, entre efectos fijos y efectos aleatorios, depende de los siguientes aspectos:. a. Los objetivos del estudio: Si se desea hacer inferencia con respecto a la población, trabajando con una muestra aleatoria, la especificación del tipo aleatorio es la más adecuada. En caso de que el interés sea concreto, con una muestra seleccionada a conveniencia o bien trabajando con la población, la estimación de efectos fijos será la más conveniente, la cual busca hacer inferencia condicionada a los efectos que están en la muestra. Adicionalmente, si el interés del estudio particular está puesto en los coeficientes de las pendientes de los parámetros, y no tanto en las diferencias individuales, se debería elegir un método que relegue estas diferencias, y tratar la heterogeneidad no observable como aleatoria. b. El contexto de los datos Esto se refiere a la forma en que fueron obtenidos los datos y el entorno de donde provienen. Con el método de efectos fijos la heterogeneidad no 19.

(25) observable se incorpora en la ordenada al origen del modelo, y con el de efectos aleatorios, como ya se mencionó, se incorporan en el término de error, por lo cual se modifica la varianza del modelo.. c. Número de datos disponibles Emplear un modelo de efectos fijos o aleatorios genera diferencias en las estimaciones de los parámetros. En los casos en que se cuenta con t (número de periodos) pequeño y N (número de observaciones de corte transversal) grande, debe hacerse el uso más eficiente de la información para estimar esa parte de la relación de comportamiento contenida en las variables que difieren sustancialmente de un individuo a otro. Debido a que puede ocurrir que el número de parámetros de efectos fijos sea muy grande en relación con el número de datos disponibles, dando como resultado parámetros poco confiables y una estimación ineficiente.. Estadísticamente la prueba de Hausman, compara los coeficientes de los modelos de efectos fijos y efectos aleatorios, bajo la hipótesis nula de que sus. respectivos. estimadores. son. iguales,. 𝐻0 : 𝜇𝑖 𝑦 𝑥𝑖. no. están. correlacionados. Si se rechaza 𝐻0 el modelo debe ser estimado por el método de efectos fijos, ya que el de efectos aleatorios estará sesgado y será inconsistente. En caso de no rechazarse 𝐻0 se puede estimar el modelo por cualquiera de los dos métodos.. 3.3.5. Panel dinámico Cuando se incorpora dinámica en los modelos de datos panel, algebraicamente se puede ver de la siguiente manera: 𝒚𝒊𝒕 = 𝜶 + 𝝀𝒚𝒊𝒕−𝟏 + 𝜇𝑖 + 𝜀𝑖𝑡. (3.7). 20.

(26) Dado que 𝒚𝒊𝒕 es función de 𝜇𝑖 , por consecuencia 𝒚𝒊𝒕−𝟏 también los es, ocasionando que 𝐸(𝑦𝑖,𝑡−1 𝜖𝑖𝑡 ) ≠ 0, con 𝜖𝑖𝑡 = 𝜇𝑖 + 𝜀𝑖𝑡 . Por esto los estimadores obtenidos por medio de la metodología POLS serán sesgados e inconsistentes. Si el modelo se estima por medio de efectos fijos y su transformación Within, los estimadores serán sesgados, y su consistencia dependerá de una dimensión temporal amplia. Por su parte los estimadores obtenidos por el método de efectos aleatorios también serán sesgados. Adicionalmente, para poder estimar por medio de. Mínimos. Cuadrados. Generalizados. se. debe. aplicar. algún. tipo. de. transformación de los datos, como la de primeras diferencias o Variables Instrumentales.. 3.3.6. Planteamiento del modelo econométrico Particularmente, para nuestro objetivo de estudio, se realizará la modelación por medio de paneles dinámicos, incluyendo el valor de la empresa en el periodo anterior, variable endógena rezagada, como una variable explicativa. La inclusión de una variable rezagada hace que en este tipo de modelos se relaje el supuesto de exogeneidad estricta, por la correlación que existirá entre el termino de error y dicha variable (Kiviet 1995).. Algunos trabajos empíricos sobre este tema realizan estimaciones por MCO, como Vélez et al. (2013), sin embargo este método puede producir resultados sesgados en este contexto, debido a su falta de control sobre la heterogeneidad propia de cada empresa. Bevan & Danbolt (2002) realizan un análisis de los factores determinantes de la estructura de capital para una base de datos panel de 1054 empresas del Reino Unido, desde 1991 hasta 1997. Encuentran diferencias significativas en los resultados, en función de si la estimación se realiza utilizando MCO o estimaciones de datos panel, dando indicios de que los resultados obtenidos por MCO, en el tema de la estimación de la estructura de capital, son inconsistentes debido a su incapacidad para tener en cuenta los efectos propios de cada firma. 21.

(27) Dado lo anterior, se plantea el siguiente modelo en niveles: 𝑄𝑇𝑜𝑏𝑖𝑛𝑖,𝑡 = 𝛽0 + 𝛽1 𝑄𝑇𝑜𝑏𝑖𝑛𝑖,𝑡−1 + 𝛽2 𝐷%𝑖,𝑡 + 𝛽3 𝐷%2 𝑖,𝑡 + 𝜀𝑖,𝑡 (3.8) Dónde: Variable 𝑄𝑇𝑜𝑏𝑖𝑛𝑖,𝑡. 𝑄𝑇𝑜𝑏𝑖𝑛𝑖,𝑡−1. 𝐷%𝑖,𝑡. 𝐷%2 𝑖,𝑡. Descripción Razón Q de Tobin de la empresa i en el trimestre t. Recoge todos aquellos factores que influyen en el valor de la empresa. Razón Q de Tobin de la empresa i en el trimestre t-1. Permite darle dinámica al modelo. Porcentaje de deuda financiera de la empresa i en el trimestre t. Representa la parte del valor de la empresa que está compuesta por deuda financiera Porcentaje de deuda financiera de la empresa i en el trimestre t, al cuadrado. Permite contrastar la concavidad de la función. Configuración 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑎𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑒𝑛 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑐𝑖ó𝑛𝑖,𝑡 ∗ 𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑑𝑒 𝑙𝑎 𝑎𝑐𝑐𝑖ó𝑛𝑖,𝑡 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑖,𝑡. 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑎𝑐𝑐𝑖𝑜𝑛𝑒𝑠 𝑒𝑛 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑐𝑖ó𝑛𝑖,𝑡−1 ∗ 𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑑𝑒 𝑙𝑎 𝑎𝑐𝑐𝑖ó𝑛𝑖,𝑡−1 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑖,𝑡−1. 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠𝑖,𝑡 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑖,𝑡. [. 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜𝑠𝑖,𝑡 ] 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑖,𝑡. 2. 4. Análisis empírico La base de datos a trabajar está conformada por 20 empresas privadas que cotizan en la Bolsa de Valores Colombiana, listadas en el Tabla 1. Esta muestra está conformada en un 60% por empresas del sector industrial, un 25% por empresas del sector servicios y un 15% por empresas del sector inversiones. Cada empresa tiene un número asociado con el cual se pueden interpretar las gráficas del comportamiento de las variables.. 22.

(28) Tabla 1 Listado de empresas y su respectivo número asignado. N° 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20. Nombre GRUPO AVAL ACCIONES Y VALORES S.A CEMENTOS ARGOS S.A. SOCIEDADES BOLIVAR S.A. ORGANIZACION DE INGENIERIA ACERIAS PAZ DEL RIO S.A PRODUCTOS FAMILIA S.A. VALOREM S.A. MAYAGUEZ S.A. CARACOL TELEVISION S.A. RCN TELEVISION S.A. CARTON DE COLOMBIA S.A. COLOMBINA S.A. MINEROS S.A. CASTILLA AGRICOLA S.A. RIOPAILA AGRICOLA S.A. VALORES INDUSTRIALES S.A. TABLEMAC S.A. CLINICA DE MARLY S.A. CORPORACION DE FERIAS Y EXPOSICIONES VALORES SIMESA S.A.. Sector Inversiones Industrial Servicios Servicios Industrial Industrial Inversiones Industrial Industrial Industrial Industrial Industrial Industrial Industrial Industrial Servicios Industrial Servicios Servicios Inversiones. CapitalizaciónBursátil 26,514,410,419,210 12,829,943,530,500 4,735,548,000,000 1,764,389,442,668 186,529,856,213 1,275,857,522,982 1,249,663,073,890 398,030,845,522 554,412,684,167 550,369,135,919 490,108,027,500 298,208,650,905 511,598,870,910 218,300,464,220 126,047,841,785 343,913,838,452 237,050,980,971 176,779,155,988 167,391,943,000 151,092,738,440. Fuente: Elaboración propia Al realizar un análisis gráfico del comportamiento de la Q de Tobin y del porcentaje de deuda financiera (Grafico 3), se observa una conducta relativamente estable de la primera variable (sin muchas fluctuaciones drásticas), en la mayoría de las empresas de la muestra con un valor promedio de 0.98. Solo tres empresas han presentado cambios relevantes durante el periodo analizado. Entre ellas “Sociedades Bolívar S.A.” que en el tercer trimestre del 2009 llegó a un valor de la razón Q-Tobin de 4.55, pero exceptuando este trimestre ha tenido un valor promedio de 1.10. Por otra parte, “Mineros S.A” y “Grupo Aval Acciones y Valores S.A.”, presentan su valor máximo en el 2010, a partir del cual decrece. Para plantear un ejemplo8 esto puede estar explicado, para Mineros S.A, por la implementación en el 2010 del proceso de formulación del Plan Nacional de 8. No se extiende este tipo de análisis al comportamiento de las variables para las otras empresas y momentos específicos del tiempo, al no ser el foco de estudio de este trabajo, careciendo de evidencia estadística que demuestre dichas conjeturas.. 23.

(29) Desarrollo Minero, denominado: “Sector Minero de Cara a la Sociedad”, que buscó hacer de la industria minera una palanca para el desarrollo del país (Serna Valencia et al., 2009). Sin embargo la minería metálica ha seguido un ritmo decreciente desde el 2011. En el 2014, por ejemplo, el volumen de producción de cobre cayó en 12.94%, lo que significó un aporte negativo de 4.51 puntos porcentuales al resultado del sector y menor magnitud por la baja producción de molibdeno -14.62%, oro -2.03% y estaño -16.48%9. En cuanto al caso del Grupo Aval Acciones y Valores S.A., en el 2010 inició su proceso de internacionalización con la compra de BAC-Credomatic10.. Se destaca que todas las firmas presentan valores positivos de la razón Q-Tobin, siendo el menor 0.11 de la empresa Acerías Paz del Rio S.A en el tercer trimestre del 2013, y el mayor 5.41 de la empresa Mineros S.A en el cuarto trimestre del 2010.. En cuanto al comportamiento del porcentaje de deuda financiera, es bastante homogéneo entre las empresas a lo largo del periodo evaluado, con un promedio de 17.1%. El valor máximo lo presenta la empresa Riopaila Agrícola S.A en el tercer trimestre del 2013 con un valor de 120.5%. Por otra parte el menor porcentaje evidenciado es del 0%, presente en las empresas: Valores Simesa S.A., Corporación de ferias y exposiciones, Clínica de Marly S.A., RCN Televisión S.A., y Caracol Televisión S.A.. Al analizar la correlación entre la Q de Tobin y el porcentaje de deuda, se encuentra que es de -1.36%11, por lo que están inversa y débilmente correlacionadas.. 9. Sector minería e hidrocarburos decrece 0.87%. (n.d). Consultado el 2 de marzo del 2015, en http://www.rumbominero.com/sector-mineria-e-hidrocarburos-decrece-0-87/ 10 Redacción EFE. Grupo Aval se estrena en bolsa de Nueva York. El Heraldo [digital]. Septiembre 23 del 2014. Consultado el 2 de marzo del 2015, en http://elheraldo.co/economia/grupo-aval-se-estrena-en-bolsade-nueva-york-167469 11 Ver anexo 2.. 24.

(30) Gráfica 3 Comportamiento de las variables durante el periodo analizado12. Fuente: Elaboración propia Como se mencionó anteriormente, al trabajar con un modelo dinámico, en nuestro caso más específicamente autoregresivo de orden uno, habrá presencia de endogeneidad, por lo cual no podrá ser estimado por Mínimos Cuadrados Ordinarios (Baltagi, 1995). Adicionalmente existe un factor idiosincrático asociado con cada empresa, contenido en el término de error, que también generará endogeneidad en el modelo. Por lo tanto, para escoger la forma más eficiente de estimación, discernir entre Efectos aleatorios y POLS (Pooled Ordinary Least Squares), se realiza el test de Breusch-Pagan, el cual arrojó un p-valor de 1.000 (Tabla 2), por lo cual no se rechaza la hipótesis nula y se prefiere estimar por POLS.. 12. La Tabla 1 relaciona cada una de las empresas de la muestra con un respectivo número asignado. Así por ejemplo las gráficas nombradas con el numero 4 corresponderían en el Gráfico 3, a la empresa Organización de ingeniería. 25.

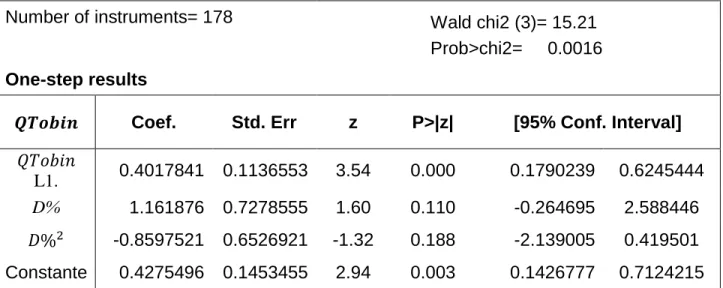

(31) Tabla 2 Test de Breusch and Pagan. Prueba: Breusch and Pagan Lagrangian multiplier test for random effects Modelo estimado: 𝑄𝑇𝑜𝑏𝑖𝑛𝑛,𝑡 = 𝑋𝑏 + 𝑢𝑛 + 𝑒𝑛,𝑡 Resultados de la estimación: Variable. Var. Sd=sqrt(Var). QTobin e u. 0.6847329 0.0962987 0. 0.8274859 0.3103203 0. Test: Var(u)=0 Chibar2(01)= 0.00 Prob>chibar2= 1.0000 Fuente: Elaboración propia. Dado lo anterior, se estima el modelo por Mínimos Cuadrados Ordinarios Agrupados (POLS) con corrección de errores estándar robustos, lo cual intenta corregir la heterogeneidad implícita en el modelo, arrojando los resultados de la Tabla 3. La variable 𝐷%2 (porcentaje de deuda financiera al cuadrado) presenta signo negativo, por lo que según los datos, la forma funcional del modelo es cóncava. Sin embargo, tanto D% (porcentaje de deuda financiera) como 𝐷%2 , presentan un p-valor mayor a 0.0513, siendo estadísticamente no significativas.. Tabla 3 Estimación POLS, con corrección de errores estándar robustos. (Std. Err. Adjusted for 20 clusters in n) 𝑸𝑻𝒐𝒃𝒊𝒏. Coef.. Robust Std. Err. t. P>|t|. [95% Conf. Interval]. D%. 1.318547. 2.374617. 0.56. 0.585. -3.651584. 6.288678. 𝐷%2. -2.100174. 2.574027. -0.82. 0.425. -7.487675. 3.287327. Constante. 0.8886379. 0.3272087. 2.72. 0.014. 0.2037821. 1.573494. Fuente: Elaboración propia. 13. A un nivel de significancia del 95%. 26.

(32) Al realizar la modelación por medio del panel dinámico, Tabla 4, las variables D% y 𝐷%2 siguen siendo estadísticamente no significativas, aunque arroja p-valores mucho menores que los obtenidos por POLS. Adicionalmente la segunda derivada del porcentaje de la deuda financiera sigue presentando signo negativo.. Tabla 4 Estimación por panel dinámico Number of instruments= 178. Wald chi2 (3)= 15.21 Prob>chi2= 0.0016. One-step results 𝑸𝑻𝒐𝒃𝒊𝒏. Std. Err. z. P>|z|. [95% Conf. Interval]. 0.4017841. 0.1136553. 3.54. 0.000. 0.1790239. 0.6245444. 1.161876. 0.7278555. 1.60. 0.110. -0.264695. 2.588446. 𝐷%2. -0.8597521. 0.6526921. -1.32. 0.188. -2.139005. 0.419501. Constante. 0.4275496. 0.1453455. 2.94. 0.003. 0.1426777. 0.7124215. 𝑄𝑇𝑜𝑏𝑖𝑛 L1. D%. Coef.. Fuente: Elaboración propia. 5. Conclusiones. En el presente trabajó se buscó realizar un modelo econométrico de la estructura de capital de las empresas colombianas que cotizan en la BVC, con una muestra de 20 empresas, para el periodo 2008-2014 con datos trimestrales. Se utilizó como variable dependiente la razón Q-Tobin, la cual es una aproximación al valor de las empresas, y como variables explicativas la razón Q-Tobin del periodo anterior, el porcentaje de deuda de cada firma y su respectivo valor al cuadrado. Esta última variable incluida para analizar la forma funcional del modelo, siendo el objetivo principal del presente trabajo contrasta la hipótesis de si se cumple la teoría del Trade-off, con un punto máximo a partir del cual decrece el comportamiento de la estructura de capital en el tiempo.. 27.

(33) Se compararon los resultados obtenidos por el método de estimación de Mínimos Cuadrados Ordinarios Agrupados con corrección de errores estándar robustos, y por Panel Dinámico, encontrando que la variable D% (porcentaje de deuda financiera). presenta signo positivo, y el valor de la misma al cuadrado signo. negativo, en ambas estimaciones. Esto nos indica que la forma funcional de la estructura de capital es cóncava, por lo cual existe un punto máximo, y se cumple la teoría del Trade-Off. Se encontró además, que las variables utilizadas como determinantes de la estructura de capital de las empresas son no significativas, ni en niveles ni al cuadrado. Por lo cual se destaca como principal hallazgo que la estructura de capital modelada presenta un gran nivel de inercia, dado que los rezagos de la variable D% (porcentaje de deuda financiera) si son significativos para determinar el siguiente nivel. Lo anterior nos indica, que la estructura de la deuda tiene un nivel de inercia que no depende mucho de los puntos óptimos que plantea el modelo del Trade-Off, sino que sencillamente depende de las condiciones de la empresa, que no son observables en muchos casos y que se van a mantener en el tiempo. Dado lo anterior, es importante, para estudios futuros, trabajar sobre las modificaciones que se deben y se puedan hacer, buscando una modelación de panel dinámico que arroje resultados estadísticamente significativos. Se propone por ejemplo, buscar otro tipo de variables que representen el porcentaje de deuda financiera y/o el valor de las empresas. Adicionalmente se puede reducir la heterogeneidad implícita en el modelo, trabajando solo con empresas que pertenezcan al mismo sector de actividad económica, lo cual en este caso se dificulto por limitaciones de la información. También sería interesante ahondar en las características que tendría el punto óptimo de la estructura de capital para las empresas colombianas, y analizar si se presentan diferencias sustanciales en dicho punto dependiendo del tipo de empresa, dadas las heterogeneidades presentes en los componentes de la muestra analizada.. 28.

(34) Este trabajo muestra la importancia del complemento entre las herramientas econométricas y los resultados estadísticos, para el análisis y modelación de datos, con los estudios económicos e inferencias que se pueden hacer sobre ellos. Lo cual es extensivo a las diferentes ramas de la economía, como en este caso a las finanzas empresariales. Adicionalmente se pretende incentivar la realización de estudios económicos sobre la estructura de capital para el caso colombiano, al ser este un tema de gran importancia en el ámbito financiero, poco trabajo y con cuestiones aun por analizar.. 29.

(35) BIBLIOGRAFIA. Baltagi, B. (2005) Econometric Analysis of Panel Data. John Wiley and Sons Ltd Bevan, A. A., & Danbolt, J. (2002). On the Determinants and Dynamics of UK Capital Structure. London Business School and University of Glasgow. Fischer, E. O., Heinkel, R., & Zechner, J. (1989). Dynamic Capital Structure Choice: Theory and Tests. The Journal of Finance, 44(1), 19–40. http://doi.org/10.2307/2328273 Jensen, M. C., & Meckling, W. H. (1976). Theory of the Firm : Managerial Behavior. Agency Costs and Ownership. Journal of Financial Economics, 3(4), 305–360. Mayorga, M., & Muñoz, E. (2000). La técnica de datos de panel una guía para su uso e interpretación. Banco central de Costa Rica, departamento de investigaciones económicas. Mejia, F., Vélez, I., & Kolari, J. W. (2011). Estructura óptima de capital para flujos de caja finitos, 1–39. Miller, M. H. (1977). Debt and Taxes. The Journal of Finance, 32(2), 261–275. Modigliani, F., & Miller, M. H. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), 261–297. Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxes and the Cost of Capital : A Correction. The American Economic Review, 53(3), 433–443. Mondragón, S. A. (2011). Marco conceptual de las teorías de la irrelevancia , del trade-off y de la jerarquía de las preferencias, 12(30), 165–178. Myers, S. (1984). Capital Structure Puzzle. The Journal of Finance, 39(3), 1984. http://doi.org/10.3386/w1393 Rivera Godoy, J. A. (2002). Teoría sobre la estructura de capital. Estudios Gerenciales, 84, 31–59. Rivera Godoy, J. A. (2007). Estructura financiera y factores determinantes de la estructura de capital de las PYMES del sector de confecciones de Valle del Cauca en el periodo 2000-2004. Cuadernos de administración, 20(34), 191– 219.. 30.

(36) Ross, S. a. (1977). The Determination of Financial Structure: The IncentiveSignalling Approach. The Bell Journal of Economics, 8(1), 23–40. http://doi.org/10.2307/3003485 Sabiwalsky, R. (2010). Nonlinear modelling of target leverage with latent determinant variables — new evidence on the trade-off theory. Review of Financial Economics, 19(4), 137–150. http://doi.org/10.1016/j.rfe.2010.06.001 Serna Valencia, A., Espinosa Velásquez, C. E., Martínez Hinestroza, E., López Rodriguez, O. L., Torres Gutiérrez, J. I., & Pinzón Salcedo, M. (2009). Análisis del documento Bases del Plan Nacional de Desarrollo 2010-2014 Comentarios sobre el fundamento económico del PND Capítulo III. Crecimiento sostenible y competitividad Locomotoras para el crecimiento y la generación de empleo Desarrollo Minero y Expansión energética. Shyam-Sunder, L., & Myers, S. C. (1999). Testing static trade off against pecking order models of capital structure. Journal of Financial Economics, 51, 219– 244. Tenjo G., F., López E, E., & Zamudio, N. (2006). Determinantes de la estructura de las empresas colombianas (1996-2002). Borradores de Economía, 1–38. Velez, I., Mejia, F., & Kolari, J. W. (2013). El juego de la gallina ciega: Buscando la estructura óptima de capital. Zambrano Vargas, S. M., & Acuña Corredor, G. A. (2011). Estructura de capital. Evolución teórica. Criterio Libre, 9(15), 81–102.. 31.

(37) ANEXOS. Anexo 1. Correlación entre la Q-Tobin y el porcentaje de deuda financiera. 𝑸𝑻𝒐𝒃𝒊𝒏 D%. 𝑸𝑻𝒐𝒃𝒊𝒏 1.0000 -0.0136. D% 1.0000. Anexo 2. Diagrama de dispersión entre las variables Q-Tobin y Porcentaje de deuda financiera. 32.

(38) Anexo 4. Variaciones within y between , Q-Tobin y porcentaje de deuda financiera. Variable 𝑸𝑻𝒐𝒃𝒊𝒏. D%. Mean. Std. Dev.. Min. Max. 0.983125 0.8275784 0.7246167 0.4303228. 0.11 0.2503571 -1.085446. 5.41 3.068571 4.305982. N= n= T=. 560 20 28. overall 0.1717229 0.1827378 between 0.1636541 within 0.0889048. 0 0.0056047 -0.1718274. 1.20523 0.6788903 1.27186. N= n= T=. 560 20 28. overall between within. Observations. 33.

(39)

Figure

Outline

Documento similar

trañables para él: el campo, la vida del labriego, otra vez el tiempo, insinuando ahora una novedad: la distinción del tiempo pleno, el tiempo-vida, y el tiempo

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

La siguiente y última ampliación en la Sala de Millones fue a finales de los años sesenta cuando Carlos III habilitó la sexta plaza para las ciudades con voto en Cortes de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

A ello cabría afladir las intensas precipitaciones, generalizadas en todo el antiguo reino valenciano, del año 1756 que provocaron notables inundaciones y, como guinda final,