FACULTAD

SISTEMAS MERCANTILES CARRERA

CONTABILIDAD Y AUDITORÍA

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO INGENIERA EN CONTABILIDAD AUDITORÍA Y FINANZAS CPA.

TÍTULO

“HERRAMIENTAS DE CONTROL DE CRÉDITOS CON APLICACIÓN ERM PARA LA COOPERATIVA DE AHORRO Y CRÉDITO CODESARROLLO DE LA CIUDAD DE

PIMAMPIRO”

AUTORA: PAOLA ARBOLEDA

ASESOR: ING. SARY ÁLVAREZ Mgs.

Ibarra – Ecuador 2012

II

CERTIFICACIÓN

En calidad de asesora del presente trabajo de investigación, certifico que la presente tesis cuyo título es: “HERRAMIENTAS DE CONTROL DE CRÉDITO CON APLICACIÓN ERM

PARA LA COOPERATIVA DE AHORRO Y CRÉDITO CODESARROLLO DE LA

CIUDAD DE PIMAMPIRO”, fue elaborado por la Srta. Paola Marivel Arboleda Sarabia, cumple con los requisitos metodológicos y científicos que la Universidad UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente,

………

III

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaro que el contenido de la tesis cuyo título es: “HERRAMIENTAS DE CONTROL DE CRÉDITOS

CON APLICACIÓN ERM PARA LA COOPERATIVA DE AHORRO Y CRÉDITO

CODESARROLLO DE LA CIUDAD DE PIMAMPIRO”, presentada como requisito de graduación para obtener el título de Ingeniera en Contabilidad, Auditoría y Finanzas CPA, es de mi autoría y total responsabilidad.

Atentamente,

………

Srta. Paola Marivel Arboleda Sarabia

IV

DEDICATORIA

A mi amado Dios por ser la razón de mi existir y darme la fortaleza en todos mis proyectos, a mi querida madre por ser un modelo de trabajo y lucha constante y por brindarme su apoyo incondicional, a mi hermana y sobrinos por ser mi motivo de superación, a mis amigas en especial a Cristina Caicedo, quien ha sido un ejemplo de amistad verdadera y a todas aquellas personas que de alguna manera han sido una fuente de inspiración y fuerza para seguir adelante

V

AGRADECIMIENTO

Agradezco a Dios que por medio del Señor Jesucristo ha ministrado mi vida y me ha permitido culminar este trabajo, a los Señores docentes por su orientación profesional y ética en el desarrollo del trabajo en especial a la Ing. Sary Álvarez y a la Dra. Germania Arciniegas, a mi familia, en especial a mi madre y hermana por ser la motivación para conseguir nuevas metas, y a

VI

ÍNDICE GENERAL

Portada………...I

Certificación……….II

Declaración de Autoría………...III

Dedicatoria……….IV

Agradecimiento………..………..V

Índice General………..………..VI

Índice de Gráficos……….VII

Índice Anexos………..VIII

Resumen Ejecutivo……….………IX

Executive Summary………...XI

Introducción……….XIII

CAPÍTULO I

EL PROBLEMA

……...……..……….………11.1.1. Formulación del problema………....……….2

1.1.2. Delimitación del problema………....……….2

1.1.3. Identificación de la línea de investigación……….2

1.2. Objetivos………3

1.2.1. Objetivo general………....……….3

1.2.2. Objetivos específicos………....………..3

1.3. Justificación………3

CAPÍTULO II

MARCO TEÓRICO

……….………..……….52.1. Antecedentes investigativos……….………..5

2.2. Fundamentación teórica………....……….6

2.2.1 Las Cooperativas………6

2.2.1.1 Definición………...6

2.2.2 El sistema crediticio………...7

2.2.2.1 El crédito………7

2.2.2.1.3 Definición………...7

2.2.2.1.2 Análisis crediticio………...8

2.2.2.1.3 Políticas de crédito……….8

2.2.2.1.4 Destino del crédito……….8

2.2.2.1.5 Líneas de crédito………9

2.2.2.1.6 Negociación del crédito……….…….9

2.2.2.2 Cobranzas……….11

2.2.2.2.1 Definición……….11

2.2.2.2.2 Importancia………...11

2.2.2.2.3 La cartera de crédito……….11

2.2.2.2.4 La cartera vencida………12

2.2.2.3 El riesgo………12

2.2.2.3.1 Riesgo de crédito………..13

2.2.3 La auditoría………..13

2.2.3.1 Definición……….13

2.2.3.2 Objetivo………14

2.2.3.3 Finalidad………...14

2.2.3.4 Técnicas y procedimientos de auditoría………...15

2.2.3.4.1 Definición de técnicas………..15

2.2.3.4.2 Definición de procedimientos………..15

2.2.3.5 El riesgo de auditoría………...……….16

2.2.3.5.2 Definición………….………16

2.2.3.5.2 Tipos de riesgo de auditoría……….17

2.2.4 El control interno………..18

2.2.4.1 Definición……….18

2.2.4.2 Objetivos del control interno………19

2.2.4.3 Técnicas de control interno………..20

2.2.4.4 Componentes del control interno……….21

2.2.4.4.2 Evaluación de riesgos………...22

2.2.4.4.3 Actividades de control………..23

2.2.4.4.4 Sistemas de información y comunicación………24

2.2.4.4.5 Supervisión y monitoreo………..25

2.2.4.5 Diagramación de control interno………..26

2.2.4.5.1 Definición……….26

2.2.4.5.2 Explicación simbólica………..26

2.2.5 La administración de riesgo empresarial (ERM)……….28

2.2.5.1 Definición……….28

2.2.5.2 Componentes del ERM………29

2.2.5.2.1 Ambiente de control……….29

2.2.5.2.2 Establecimiento de objetivos………30

2.2.5.2.3 Identificación de eventos………..30

2.2.5.2.4 Valoración del riesgo………...31

2.2.5.2.5 Respuesta al riesgo……….………..33

2.2.5.2.6 Actividades de control………..34

2.2.5.2.7 Información y comunicación………35

2.2.5.2.8 Monitoreo (Ongoing)………...36

2.3. Idea a defender……...……….……….37

CAPÍTULO III

MARCO METODOLÓGICO

………383.2 Tipos de Investigación……….38

3.2.1 Por los objetivos………...38

3.2.1.1 Aplicada………...38

3.2.2 Por el lugar………...39

3.2.2.1 De campo………..39

3.2.2.2 Bibliográfica……….39

3.2.3 Por el Alcance………..39

3.2.3.1 Descriptiva………...39

3.2.3.2 Explicativa………40

3.3 Población y muestra……….……40

3.4 Métodos, técnicas e instrumentos……….………41

3.4.1 Métodos…………...……….41

3.4.1.1 Inductivo-deductivo………....…….41

3.4.1.2 Histórico-lógico………....……41

3.4.1.3 Analítico-sintético………....……41

3.4.2 Técnicas………42

3.4.2.1 Entrevista………..42

3.4.2.2 Observación………..42

3.4.3 Instrumentos……….42

3.4.3.1 Guía de entrevista………....……….42

3.4.3.2 Guía de observación……….42

3.5.1 Análisis de resultados sobre la aplicación de las entrevistas realizadas al personal

administrativo, financiero y legal de la Cooperativa CODESARROLLO…………..43

3.5.2 Análisis entrevista jefe de agencia………...43

3.5.3 Análisis entrevista jefe de recursos humanos……….………..44

3.5.4 Análisis entrevista jefe área de créditos……….………..44

3.5.5 Análisis entrevista jefe área de cobros……….47

3.5.6 Análisis entrevista jefe área financiera……….48

3.5.7 Análisis entrevista jefe área de educación y capacitación………51

3.5.8 Análisis entrevista jefe área legal……….52

3.6. Conclusiones teórico metodológicas de la investigación de campo………53

CAPÍTULO IV

MARCO PROPOSITIVO

………..………..544.1 Título………54

4.2 Desarrollo de la propuesta………54

4.2.1 Herramientas de control de créditos con aplicación ERM………...54

4.2.1.1 Introducción……….54

4.2.1.2 Objetivo………55

4.2.1.3 Análisis situacional FODA……….……..59

4.2.1.4 Análisis situacional en base al ERM………61

4.2.1.5 Herramientas de control de créditos con la metodología ERM………...64

4.2.1.5.2 En base al establecimiento de objetivos………...82

4.2.1.5.3 En base a la identificación de eventos………..83

4.2.1.5.4 En base a la valoración del riesgo………90

4.2.1.5.5 En base a la respuesta al riesgo y las actividades de control………94

4.2.1.5.6 En base a la información y comunicación………..………114

4.2.1.5.7 En base al monitoreo………..………115

4.2.2 Impactos……….……119

4.2.2.1 Impacto económico………119

4.2.2.2 Impacto socio-cultural………...………120

4.2.2.3 Impacto tecnológico………...121

4.2.2.4 Impacto educativo………..122

4.2.2.5 Impacto general………..123

4.2.3 Validación de la propuesta……….123

CONCLUSIONES

………...………..……124RECOMENDACIONES

……….………….………..…….125BIBLIOGRAFÍA

………...…………...……….……126LINCOGRAFÍA

………..……….…...……...129VII

ÍNDICE DE GRÁFICOS

Gráfico No. 1: Componentes del control interno………...……..……….21

Gráfico No. 2: Símbolos para la elaboración de flujo gramas……...……..………..27

Gráfico No. 3: Perspectivas para la valoración del riesgo………...………32

Gráfico No. 4: Metodología para la valoración de riesgo………..………...…33

Gráfico No. 5: El sistema de información como herramienta de control………...…….35

Gráfico No. 6: Funcionarios por áreas………..………..…..40

Gráfico No. 7: Tipos de créditos Cooperativa CODESARROLLO……….……...……..45

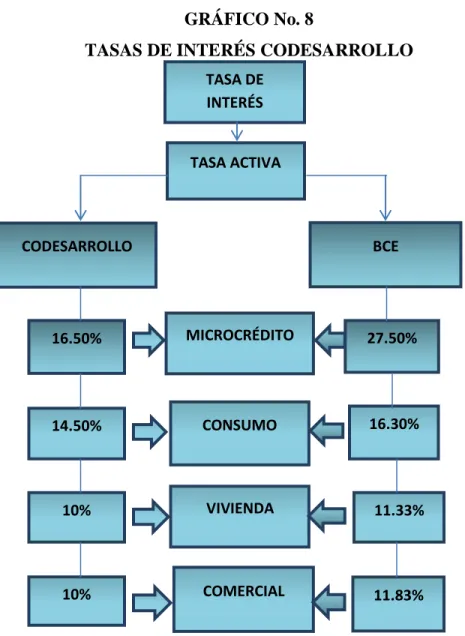

Gráfico No. 8: Tasas de interés Cooperativa CODESARROLLO………...46

Gráfico No. 9: Incremento de la cartera de morosidad………...47

Gráfico No. 10: Clasificación para la cartera de crédito………...………....48

Gráfico No. 11: Valores de la cartera de crédito de acuerdo a su tipo………...49

Gráfico No. 12: Colocaciones de créditos por su tipo en porcentajes…...………50

Gráfico No. 13: Porcentajes provisión por tipo de crédito……….…………...……50

Gráfico No. 14: Cartera vencida y por vencer en porcentajes………...…51

Gráfico No. 16: Organigrama propuesto Cooperativa CODESARROLLO……….58

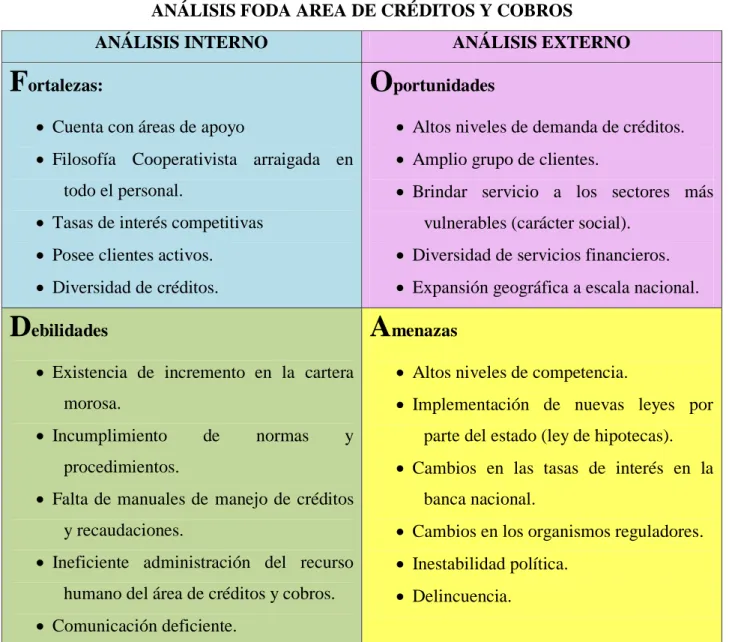

Gráfico No. 17: Análisis FODA área de créditos y cobros………...…59

Gráfico No. 18: Matriz FODA………...60

Gráfico No. 19: Análisis situacional con la metodología ERM………...62

Gráfico No. 20: Diagrama de flujo para la selección del personal………...65

Gráfico No. 21: Descripción del puesto de trabajo-encargado del área……...68

Gráfico No. 22: Descripción del puesto de trabajo-analista de crédito………...……..70

Gráfico No. 23: Descripción del puesto de trabajo-analista de cobros…………...72

Gráfico No. 24: Descripción del puesto de trabajo-asistente de créditos………...74

Gráfico No. 25: Descripción del puesto de trabajo-asistente de cobros………...…...76

Gráfico No. 26: Control de asistencia diario para el área de créditos y cobros……….78

Gráfico No. 27: Incentivos para el personal del área de créditos y cobros………...…79

Gráfico No. 28: Actividades de motivación para el personal de créditos y cobros……...………81

Gráfico No. 29: Cuestionario de control interno propuesto-jefe financiero………...……...84

Gráfico No. 30: Cuestionario de control interno propuesto-jefe de créditos y cobros….…...…..85

Gráfico No. 31: Cuestionario de control interno propuesto-analista de crédito...…...…………..87

Gráfico No. 33: Modelo de valoración de riesgo crediticio propuesto………...……..91

Gráfico No. 34: Políticas y procedimientos propuestos para solicitud de créditos………...95

Gráfico No. 35: Diagrama de procesos propuesto para solicitud de créditos…...……….97

Gráfico No. 36: Políticas y procedimientos propuestos para otorgamiento de créditos…………98

Gráfico No. 37: Diagrama de procesos propuesto para otorgamiento de créditos…………...….99

Gráfico No. 38: Políticas y procedimientos propuestos para legalizar los créditos……...…….100

Gráfico No. 39: Diagrama de procesos propuesto para legalizar los créditos………...…..101

Gráfico No. 40: Matriz propuesta para evaluación de clientes………...……….102

Gráfico No. 41: Políticas y procedimientos propuestos para el control de cartera……...…103

Gráfico No. 42: Diagrama de procesos propuesto para el control de cartera………...………...104

Gráfico No. 43: Políticas y procedimientos propuestos en caso de morosidad…………...……105

Gráfico No. 44: Diagrama de procesos propuesto en caso de morosidad……...………106

Gráfico No. 45: Políticas y procedimientos propuestos para descuentos por pronto pago…...107

Gráfico No. 46: Diagrama de procesos propuesto para descuentos por pronto pago…...……...108

Gráfico No. 47: Políticas y procedimientos propuestos para la cancelación de créditos……....109

Gráfico No. 48: Diagramas de procesos propuesto para cancelación de créditos…...…………110

Gráfico No. 50: Actividades de capacitación para el área de créditos y cobros………...…...…112

Gráfico No. 51: Canales de comunicación propuestos………...……….114

Gráfico No. 52: Pruebas de control para el área de créditos y cobros………...………..116

Gráfico No. 53: Impacto económico-social………...………..119

Gráfico No. 54: Impacto socio-cultural…………...………120

Gráfico No. 55: Impacto tecnológico…………...………...121

Gráfico No. 56: Impacto educativo………...………..122

VIII

ÍNDICE DE ANEXOS

Anexo No.1:……….……...……….Perfil de tesis

Anexo No. 2:………..Guía de entrevistas dirigidas al personal administrativo y financiero

Anexo No. 3:………...………..Guía de observación

Anexo No. 4:………...………Cédula para la validación de datos

Anexo No. 5:………...…Cédula de seguimiento en créditos otorgados

Anexo No. 6:…...Informe diario de cumplimiento de metas en la colocación de créditos

Anexo No. 7:…………....Informe diario de cumplimiento de metas en la reocupación de créditos

Anexo No. 8:…………...……Cédula para evaluar el desempeño laboral en la entrega de créditos

Anexo No. 9:………...Cédula para evaluar el desempeño laboral en la recuperación de créditos

IX

RESUMEN EJECUTIVO

Como ciudadana económicamente activa y en calidad de estudiante y futura profesional en el área de contabilidad, auditoría y finanzas, me siento responsable de responder y hacer frente a las necesidades que impone el ámbito profesional, por lo que escogí aplicar mis conocimientos teóricos y prácticos en el diseño de herramientas basadas en procesos de auditoría que puedan brindar soluciones a los inconveniente detectados en el área de créditos y cobros de la Cooperativa CODESARROLLO, causadas por la ausencia de políticas y procedimientos de control en la ejecución de sus actividades cotidianas, para de esta manera relacionar directamente mi profesión con la sociedad.

En la presente investigación se identificó el siguiente problema: El elevado índice de riesgo crediticio de los clientes activos ha limitado la recuperación efectiva de la cartera de crédito

en la Cooperativa de Ahorro y Crédito CODESARROLLO, por lo que se pudo analizar diversas alternativas de solución para el problema, se planteó el siguiente objetivo general:

Establecer herramientas de control de créditos con aplicación “ERM” para disminuir el

riesgo crediticio de los clientes activos en la Cooperativa de Ahorro y Crédito

X

base para el desarrollo de la propuesta, los mismo que garantizan la coherencia en el trabajo investigativo y aportan con un aparato crítico que evidencian los conocimientos adquiridos que garantizan el trabajo investigativo.

El capítulo III, abarca la metodología empleada para la recolección de datos de la Cooperativa, considerando como instrumento fundamental la guía de entrevista realizada al personal administrativo y financiero de la institución, la cual permitió recopilar información real proporcionada por los involucrados en el área de créditos y cobros, siendo esos criterios el aporte fundamental para el desarrollo de la propuesta.

XI

EXECUTIVE SUMMARY

As economically active citizen and as a student and future professional in the accounting, auditing and finance, I feel responsible for responding to and addressing the needs imposed by the professional, so I chose to apply my knowledge and skills in design tools based on audit processes that can provide solutions to the problem identified in the credit and collection area of the Cooperative CODEVELOPMENT, caused by the absence of control policies and procedures in performing daily activities, and in this my profession so directly relate to society.

In the present study identified the following problem: The high rate of customer credit risk assets has limited the effective recovery of the loan portfolio in the Cooperative Savings and Credit Co-development, so they could discuss various alternative solutions for the problem, posed the following general objective: Establish credit control tools with application "ERM" to reduce the credit risk of customers active in the Cooperative Savings and Credit "CODEVELOPMENT" Pimampiro city, it was identified as a feasible proposal for future implementation, as it had the support of other financial institutions like the cooperative Santa Anita, whose administration has already implemented such controls effective resulting in the same way was obtained the necessary support of the Cooperative CODEVELOPMENT to obtain sufficient information.

XII

administrative and financial institution, which allowed to collect factual information provided by those involved in the credit area and collections, with these criteria, the main contribution to the development of the proposal.

XIII

INTRODUCCIÓN

Administrar los procesos de control interno es imprescindible dentro de toda organización, de ahí la Importancia de diseñar herramientas efectivas con métodos modernos de control dentro de las entidades financieras, las mismas que en los últimos años se han desarrollado como el motor económico de la sociedad, debido a este crecimiento, se hace difícil manejar de forma empírica los procesos, por lo que resulta práctico comprobar la eficiencia y la productividad de la organización al momento de establecer las políticas de control en las actividades diarias que desempeña la organización financiera cuyo papel principal es la otorgación de créditos. Es bueno resaltar, que las instituciones financieras que aplican un control crediticio efectivo en sus operaciones, tendrán como resultado una administración veraz, con información oportuna, que permitan cumplir con el objetivo institucional.

El mejoramiento de los procesos de control interno por medio de herramientas crediticias basadas en métodos innovadores como es el ERM afianza las fortalezas de la entidad financiera frente a la demanda de una gestión cada vez más competitiva. En razón de esta importancia que adquiere el control sobre los procesos internos para cualquier entidad financiera, se hace necesario hacer el diseño de procedimientos actuales, los cuales son el punto de partida y el principal soporte para llevar a cabo los cambios que con tanta urgencia se requieren para alcanzar y ratificar la eficiencia, efectividad, eficacia y economía en todos los procesos crediticios.

XIV

abordar el problema, sintetizar y procesar toda la información útil, y además contar con herramientas de investigación que sirvan como apoyo para manjar y utilizar la información de forma oportuna.

1

CAPÍTULO I

EL PROBLEMA

1.1.PLANTEAMIENTO DEL PROBLEMA

Según el diario el Comercio del día 11 de marzo de 2012, en la actualidad toda institución financiera está sujeta a condiciones cambiantes en los mercados, lo que hace que el núcleo financiero adapten sus procesos operativos a dichos cambios, adquiriendo y utilizando estrategias administrativas, capaces de procesar el alto volumen de operaciones que se manejan diariamente en este tipo de organizaciones.

El riesgo crediticio sin duda es considerado como uno de los más importantes dentro de toda institución financiera, ya que de este depende el crecimiento o declive de la compañía, lo cual repercute directamente en dos grandes factores la rentabilidad y la liquidez, por lo cual toda organización financiera debe tener como prioridad, trazar herramientas para disminuir el índice de riesgo crediticio en cada operación de crédito.

Actualmente el área de Créditos y Cobranzas de la Cooperativa CODESARROLLO, no ejecuta adecuadamente los procesos y procedimientos operativos plasmados en las normas y reglamentos de la institución financiera. Como consecuencia de ello, surge un desequilibrio en las cuentas por cobrar e inconsistencias en los resultados de los reportes y estados financieros arrojados por el área de Contabilidad.

2

que permitan un estudio real de las condiciones de pago y endeudamiento de los clientes activos, por lo que los dueños de pequeños emprendimientos no han tenido las oportunidades adecuadas para desarrollar sus actividades productivas y comerciales, lo que implica un atraso en el crecimiento económico del cantón, que a su vez repercute en el desarrollo de la provincia y del país.

Como consecuencia de este desequilibrio la Cooperativa tiene importantes repercusiones en el cobro de estos créditos. El riesgo en la recuperación de los préstamos puede traer graves consecuencias al crecimiento de la compañía, los mismos que están condicionados a las actividades productivas, comerciales o de servicios que realizan los microempresarios, y a su vez están regidos en muchos casos por factores externos tales como la inflación, la escases de materia prima, costos elevados en la mano de obra, etc. Los factores internos están controlados por la propia Cooperativa tales como; la administración, operativa y financiera.

1.1.1. Formulación del Problema

El elevado índice de riesgo crediticio de los clientes activos ha limitado la recuperación efectiva de la cartera de crédito en la Cooperativa de Ahorro y Crédito CODESARROLLO.

1.1.2. Delimitación del Problema

1.1.2.1.Objeto de Estudio: Procesos de Auditoría.

1.1.2.2.Campo de Acción: Control Interno.

1.1.2.3.Lugar: Cooperativa de Ahorro y Crédito CODESARROLLO de la ciudad de Pimampiro.

1.1.2.4.Tiempo: 2012

1.1.3. Identificación de la Línea de Investigación

3

1.2.OBJETIVOS

1.2.1. Objetivo General

Establecer herramientas de control de créditos con aplicación “ERM” para disminuir el riesgo crediticio de los clientes activos en la Cooperativa de Ahorro y Crédito “CODESARROLLO” de la ciudad de Pimampiro.

1.2.2. Objetivos Específicos

Fundamentar bibliográficamente las herramientas de control, el método ERM y el Riesgo Crediticio.

Diagnosticar la cartera de la Cooperativa de Ahorro y Crédito CODESARROLLO de la ciudad de Pimampiro.

Determinar las herramientas de control que permitan disminuir el riesgo en las operaciones de crédito.

Elaborar políticas crediticias basadas en el método ERM para la recuperación de cartera.

Elaborar procesos de control para la entrega y recuperación de créditos.

1.3. JUSTIFICACIÓN

4

A la vez esta investigación está fundamentada en base a elementos teóricos, prácticos y metodológicos adquiridos a través de años de preparación académica, los mismos que han servido de instrumento idóneo y guía para la adquisición de nuevos conocimientos para hacer posible el desarrollo exitoso de este trabajo, estas ilustraciones han sido aplicadas de manera concreta a lo largo del proceso investigativo, los conocimientos teóricos han sido la base para el desempeño práctico y metodológico dentro de la investigación.

Con la finalidad de evitar la exposición al riesgo de la cartera de crédito, se propone realizar un análisis de los factores que afectan e inciden en la morosidad del crédito y que pueden ocasionar iliquidez momentánea y decrecimiento de la rentabilidad financiera en la Cooperativa CODESARROLLO, los mismos que hasta el momento no han sido realizados. Las Herramientas de Control Crediticio basadas en el método ERM, como instrumento de gestión crediticia propone disminuir el riesgo ocasionado por la morosidad de la cartera, coadyuvando a que la administración cumpla con los objetivos propuestos y la institución cumpla con su misión social.

5

CAPÍTULO II

MARCO TEÓRICO

2.1.ANTECEDENTES INVESTIGATIVOS

Con el apoyo y en base a una investigación exhaustiva en diferentes fuentes, y tomando como referencia e instrumento el internet se pudo encontrar investigaciones realizadas en diferentes instituciones tales como; Escuela Politécnica del Litoral, Cooperativa de Ahorro y Crédito 01 de Julio Ltda., Cooperativa de Ahorro y Crédito “San José Obrero”, Cooperativa de Ahorro y Crédito “Cumbeñita Ltda.”, Cooperativa de Ahorro y Crédito “Alianza del Valle”, entre otras, y que a través del diseño de estrategias han logrado resultados positivos en la mitigación del resigo crediticio.

6

Luego de haber realizado una investigación preliminar en la CDIC de la UNIANDES no se encontró un trabajo similar aplicado a la Cooperativa CODESARROLLO de la ciudad de Pimampiro, por lo que este trabajo tiene características propias, capaces de brindar el aporte necesario en relación a los problemas reales dentro de la institución financiera, y aportar de manera significativa al logro de los objetivos de la institución, lo que resultaría un aporte valioso para esta entidad, pudiéndose aplicar la presente investigación a otras organizaciones no solo financieras sino aquellas que realicen cualquier actividad económica y también tomarse como base para futuras investigaciones.

2.2.FUNDAMENTACIÓN TEÓRICA

2.2.1 Las Cooperativas

2.2.1.1Definición

“Cooperativa es una asociación de personas que realizan ciertas actividades económicas basándose en el trato igualitario de todos sus miembros”. GALINDO, Miguel Ángel. Diccionario de Economía Aplicada. Edición 2008. Pág. 33

Según La Ley de Cooperativas del Ecuador(2011): La Cooperativa es una sociedad de derecho privado, formadas por personas naturales o jurídicas, que tienen por objeto planificar y realizar actividades o trabajos de beneficio social o colectivo, a través de una empresa, manejada en común y formada con la aportación económica intelectual y moral de sus miembros.

7

2.2.2 El Sistema Crediticio

“El sistema crediticio es lo más esencial en una cooperativa de ahorro y crédito, entonces resulta indispensable entregar buenos créditos desde su origen y habilitar adecuados sistemas de cobranzas y normalización que incluyan renegociaciones y/o prórrogas que se adapten a los vaivenes económicos y coyunturales de la vida económica cotidiana”. GITMAN, Lawrence, CASTRO GUTIÉRREZ, Orlando. Administración Financiera. Edición 2010. Pág. 167.

Entonces se podría manifestar que al hablar de sistema crediticio nos referimos a todas aquellas instituciones públicas y privadas que de algún modo brindan servicios monetarios, es decir todas aquellas organizaciones intermediarias entre oferentes y demandantes de bienes económicos. Este sistema está básicamente encaminado el funcionamiento de los créditos y sus componentes y está conformado por; bancos, cooperativas, mutualistas, cajas de ahorro, etc.

2.2.2.1.El Crédito

2.2.2.1.1. Definición

Según GITMAN, Lawrence. CASTRO GUTIÉRREZ, Orlando (2010):El crédito es una manifestación en especie o en dinero donde una persona física o jurídica se compromete a devolver la cantidad solicitada en el tiempo o plazo definido según las condiciones establecidas para dicho préstamo más los intereses devengados, seguros y costos asociados en caso de haberlos.

8

2.2.2.1.2. Análisis Crediticio

“Proceso en el cual se evalúa la información presentada por el solicitante de crédito, cuyo resultado final es la de aprobar, suspender o negar el crédito”. DUMRAUF, Guillermo. Finanzas Corporativas. Un Enfoque Latinoamericano. Edición 2010. Pág. 30.

En conclusión el análisis crediticio previo a la otorgación de un crédito, sin duda es el proceso más importante dentro de una Cooperativa de Ahorro y Crédito, ya que de esto depende en su totalidad la buena marcha de la organización, razón por la cual esta actividad debe estar sistematizada en base a un proceso eficiente con respecto a los procedimientos que debe cumplir el recurso humano no solo dentro del área de créditos y cobros, sino en toda la organización.

2.2.2.1.3. Políticas de Crédito

Según DUMRAUF, Guillermo. (2010): Se refiere a la forma de evaluar a los clientes, criterio de evaluación.

Entonces se podría decir que son todos aquellos factores que intervienen en la determinación de un crédito, si es factible su concesión o no lo es, las políticas de crédito dentro de toda organización se transforma en la base para una cartera de crédito sana.

2.2.2.1.4. Destino del Crédito

Según DUMRAUF, Guillermo. (2010): Es la finalidad para la cual se solicita el crédito, de esto depende el tipo de crédito a otorgarse.

9

depende del destino del crédito para aplicar las diferentes normas, en cuanto a plazos, tasas de interés y monto.

2.2.2.1.5. Líneas de Crédito

“Se entenderán por tales la pre-aprobación de créditos de un cliente, con determinación de destino y cupo, en forma tal que aprobada la línea y mientras dure su vigencia, se instrumentaran, las operaciones contempladas sin necesidad de una nueva aprobación individual”. DUMRAUF, Guillermo. Finanzas Corporativas. Un Enfoque Latinoamericano. Edición 2010. Pág. 32.

De acuerdo con el autor son todas las referencias de un cliente, con qué finalidad se otorgó el crédito, el monto, el plazo e interés, es un referente del historial crediticio de un cliente.

2.2.2.1.6. Negociación del Crédito

“Es el proceso mediante el cual, el deudor llega a un acuerdo con el acreedor en lo referente al monto, plazo, tasa de interés, período y forma de pago de un crédito”. DUMRAUF, Guillermo. Finanzas Corporativas. Un Enfoque Latinoamericano. Edición 2010. Pág. 28-30.

Se concluye entonces diciendo que es la etapa final en un proceso de crédito, ya que en este paso se determina las condiciones de lo que vendría a ser lo más importante dentro de este trámite, que son los acuerdos de pago, lo que para la institución seria la forma cómo va a recuperar su cartera.

2.2.2.1.7. Tipos de Crédito

a)Crédito de Consumo

Según la Superintendencia de Bancos (2010): Son los que están dirigidos a la adquisición de bienes o pago de servicios.

10

aquellas personas cuyo fin es la adquisición de un bien de consumo personal, como puede ser un vehículo, en nuestro medio este tipo de crédito por lo general es el maneja las tasas de interés más bajas.

b) Crédito para la Vivienda

Según la Superintendencia de Bancos (2010):Se entiende por crédito para la vivienda los otorgados naturales para la adquisición, construcción, reparación, remodelación de una vivienda propia, siempre que se encuentre amparada por garantía hipotecaria y haya sido otorgada al usuario final de la vivienda.

Es decir que están Dirigidos básicamente a actividades de construcción las cuales son efectuadas por personas que van hacer uso de la vivienda.

c) Microcrédito

Según la Superintendencia de Bancos (2010): Son las operaciones de crédito generalmente de pequeño monto, plazos cortos y medianos, otorgados a una microempresa o microempresario, sin que medien garantías reales.

Se podría decir que están encaminadas hacia el sector de pequeños emprendimientos y por lo general se tratan de montos pequeños y de pronta recuperación.

d) Crédito Comercial

11

2.2.2.2.Cobranzas

2.2.2.2.1. Definición

Según CAVALHO, Javier (2009): Gestión que realizan las Cooperativas ante sus prestatarios a fin de recuperar los créditos, para lograr mantener la calidad de la cartera y el riesgo institucional, puede incluir acciones administrativas y legales.

En conclusión esta actividad sin duda es la más importante dentro del sistema de créditos, ya que la eficiencia en el proceso de cobranza es indispensable para una recuperación efectiva de la cartera de crédito, las mismas que están supeditadas a las políticas de control de créditos y su eficacia.

2.2.2.2.2. Importancia

“Es una actividad de gran importancia dentro de las instituciones financieras, ya que permiten la recuperación de créditos vigentes o vencidos, lo que implica que la moneda inhabilitada se invierta en otros créditos o activos que generen ganancias a la institución”. CARVALHO, Javier. Estados Financieros. Normas Para Su Preparación y Presentación. Edición 2009. Pág. 176.

Entonces se podría mencionar que el proceso de cobranzas dentro de una cooperativa de ahorro y crédito es de notable importancia, entendiendo que una de las principales actividades en este tipo de cooperativas es la otorgación de créditos.

2.2.2.2.3. La Cartera de Crédito

12

Se podría decir que dentro de una institución financiera la cartera de crédito es el patrimonio, la cual se puede derivar en resultados positivos o negativos en la liquidez de la organización, de aquí parte la importancia en el manejo eficiente de sistema crediticio de toda organización en especial las financieras, lo cual se verá reflejado en la cartera de crédito, si esta es sana quiere decir que el manejo de los procesos de créditos y cobros es eficiente.

2.2.2.2.4. La Cartera Vencida

“Es todo tipo de operaciones de crédito directas o contingentes, que al momento del vencimiento, el cliente no las ha cancelado o renovado”. CARVALHO, Javier. Estados Financieros. Normas Para Su Preparación y Presentación. Edición 2009. Pág. 176.

Se podría añadir que la cartera vencida está condicionada por elementos como políticas de crédito, de cobro, además su disminución depende de la efectividad en la otorgación y cobranza del crédito, este fenómeno si bien es cierto no puede aislarse por completo de la institución, pero el control en su crecimiento es la clave para no tener un error significativo.

2.2.2.3.El Riesgo

“El riesgo de crédito es la posible pérdida que asume un agente económico como consecuencia del incumplimiento de las obligaciones contractuales que incumben a las contrapartes con las que se relaciona”. DUMRAUF, Guillermo. Finanzas Corporativas. Un Enfoque Latinoamericano. Edición 2010. Págs. 217-218.

13

Entonces se podría concluir diciendo que es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas, indirectas o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones acordadas en momento de la transacción, lo cual incurre en la perdida por parte del prestatario, cabe mencionar que el riesgo en cierto grado es necesario dentro de toda organización.

2.2.2.3.1. Riesgo de Crédito

“El riesgo de crédito, también llamado de insolvencia o de default, es el riesgo de una pérdida económica como consecuencia de que una de las partes contratantes deje de cumplir con sus obligaciones y produzca, en la otra parte, una pérdida financiera”. BONNÁS, Adriana. et al. Máster en Mercados Financieros. Edición 2007. Págs. 8-9.

Se podría decir que toda institución financiera que cumpla con actividades de créditos, está expuesta a este tipo de riesgos, el mismo que es necesario para el cumplimiento de sus operaciones, pero que al mismo tiempo debe ser controlado con herramientas idóneas para mantener un nivel aceptable de riesgo crediticio.

2.2.3.La Auditoría

2.2.3.1.Definición

“Es un método que busca acercar una materia directo a un criterio, en función de un objetivo superior de control, su carácter científico depende de las metodologías que se utilice para ello”.

MANTILLA, Samuel Alberto. Auditoría de Control Interno. Edición 2009. Pág. 46.

14

institucionales, mediante la práctica de un enfoque sistemático y profesional”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 47.

La auditoría es, en definitiva, el examen crítico y sistemático que realiza una persona o grupo de personas independientes del sistema auditado, además puede definirse como el examen comprensivo y constructivo de la estructura organizativa de una empresa y de sus métodos de control, medios de operación y empleo de sus recursos humanos y materiales.

2.2.3.2.Objetivo

Según ROMERO SANTANDER, Cristina (2008): El objetivo de la Auditoría consiste en apoyar a los miembros de la empresa en el desempeño de sus actividades, para ello la Auditoría les proporciona análisis, evaluaciones, recomendaciones, asesoría e información concerniente a las actividades revisadas.

En consecuencia se podría mencionar que el objetivo principal de la auditoria en general es el de realizar un análisis consiente de la información y de las actividades llevadas a cabo dentro de una organización, la auditoria nos brinda un panorama real del funcionamiento de una empresa, así mismo nos ayuda a encontrar errores de cualquier tipo, lo que a su vez nos da un concepto de como mitigar y evitar ciertos riesgos ofensivos para la buena marcha de la institución.

2.2.3.3.Finalidad

Los fines de la auditoria son los aspectos bajo los cuales su objeto es observado. Podemos escribir los siguientes:

Indagaciones y determinaciones sobre el estado patrimonial.

15

Indagaciones y determinaciones sobre el estado residual.

Descubrir errores y fraudes.

Prevenir los errores y fraudes.

Exámenes de aspectos fiscales y legales.

Examen para compra de una empresa (cesión patrimonial).

Examen para la determinación de bases de criterios de prorrateo, entre otros.

Estudios generales sobre casos especiales.

2.2.3.4.Técnicas y Procedimientos de Auditoría

2.2.3.4.1. Definición de Técnica

“Son las herramientas de trabajo del Contador Público y los procedimientos la combinación que se hace de esas herramientas para un estudio particular”. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.29.

Se podría mencionar que una técnica es un medio que permite al auditor investigar y probar la eficiencia en los procesos de auditoría implantados en una determinada organización, en otros términos son métodos prácticos aplicados en un trabajo de auditoría, que llevan a un juicio o criterio sobre la razonabilidad de los estados financieros.

2.2.3.4.2. Definición de Procedimientos

“Son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas a los estados financieros”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 77-78.

16

utilizados para un estudio o un trabajo en particular, encaminados a evaluar, mejorar o implementar un sistema de control interno, bajo lineamientos prácticos y realizables ya sea en un determinado departamento o en toda la organización.

2.2.3.5. El Riesgo de Auditoría

2.2.3.5.1. Definición

“Es la probabilidad de que un factor, acontecimiento o acción, sea de origen interno o externo, afecte de manera adversa a la organización, área, proyecto o programa y perjudique el logro de sus objetivos”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 77-78.

“Riesgo de Auditoría es cuando los auditores inadvertidamente no modifican apropiadamente su opinión sobre los estados financieros que están materialmente errados”. AULESTIA, Hernán. Auditoría Financiera II. Edición 2008. Pág. 29.

“Es el proceso mediante el cual se identifican, analizan y se manejan los riesgos que forman parte importante de un sistema de control efectivo”. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.31.

17

2.2.3.5.2. Tipos de Riesgos de Auditoría

a)Riesgo de Detección:

“Es aquel riesgo de que los procedimientos de los auditores los conduzcan a concluir que una afirmación sobre los estados financieros no está materialmente errada cuando de hecho sí existe error”. AULESTIA, Hernán. Auditoría Financiera II. Edición 2008. Pág. 29.

“Es el riesgo de los procedimientos de auditoría seleccionados, no detectan errores o irregularidades significativos”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 71.

Se podría decir que este tipo de error es detectado antes de haber tenido una consecuencia cuantitativa, es decir que se puede asumir que los controles internos dentro de la organización se han cumplido correctamente cuando en la realidad no es así.

b) Riesgo de Control:

“Riesgo de que un error material que podría ocurrir en una cuenta no sea evitado o detectado oportunamente por el control interno”. AULESTIA, Hernán. Auditoría Financiera II. Edición 2008. Pág. 29.

“Es el riesgo que, de los sistemas de control interno y los sistemas contables no sean capaces de detectar y evitar errores significativos oportunamente”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 70.

18

c)Riesgo Inherente:

“Riesgo de un error material de una afirmación de estados financieros suponiendo que no hubo controles relacionados”. AULESTIA, Hernán. Auditoría Financiera II. Edición 2008. Pág. 30.

“Es la posibilidad de que el saldo de una cuenta o clase de transacción esté sujeta a una exposición errónea de carácter significativo”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 70.

Tomado en cuenta estos conceptos se concluye que la auditoría no está exenta de riesgos, en cualquier tipo de procesos sean productivos, de servicios, o financieros, el error está presente y por ende el riesgo de que estos errores se vuelvan significativos con el paso del tiempo.

2.2.4.El Control Interno

2.2.4.1.Definición

“Comprende el plan de la organización y todos los métodos y medidas coordinados que se adoptan en un negocio para salvaguardar su activos, verificar la exactitud y confiabilidad de sus datos contables”. MANTILLA, Samuel Alberto. Auditoría del Control Interno, Edición 2009. Pág.6.

“Es un proceso llevado a cabo por el Consejo, la Dirección y otro personal, diseñado para proporcionar una garantía razonable que se cumplirá con los objetivos de la organización”.

AULESTIA, Hernán. Auditoría Financiera II. Edición 2008. Pág. 26.

19

“Es un proceso diseñado y efectuado por quienes tienen a cargo el gobierno, la administración y otro personal que tiene la intención de dar seguridad razonable sobre el logro de los objetivos de la entidad con relación a la confidencialidad de la información financiera”. MANTILLA, Samuel Alberto. Auditoría Financiera de Pymes, Edición 2008. Pág. 43.

De acuerdo a los conceptos anteriores se podría decir que el Control Interno son las políticas y procedimientos, implementados dentro de la organización para optimizar los recursos humanos y materiales, a fin de lograr sus objetivos en forma eficiente y oportuna, cumpliendo con todas las actividades encomendadas al personal de todas las áreas, maximizando así, los recursos y minimizando los riesgos. Ninguna organización esta ajena a riesgos de cualquier tipo, pero es deber de los administrativos y financieros lograr disminuir los errores voluntarios e involuntarios en las áreas afectadas, y garantizar la buena marcha de la empresa a través de controles internos apropiados para el manejo de los recursos.

2.2.4.2.Objetivos del Control Interno

Según Mantilla Samuel (2008), es diseñado para mantener, perfeccionar y evaluar la eficiencia del control interno, así como para prevenir que se produzcan debilidades materiales ocurridas o que están por ocurrir.

20

podría mencionar que un control interno adecuado tiene por objeto salvaguardar y preservar los bienes tangibles e intangibles de la empresa, evitar errores voluntarios e involuntarios y ofrecer un grado de seguridad en todas las áreas de la organización, de esta manera es necesario que el auditor interno tenga la habilidad suficiente para vigilar que los objetivos de control interno se cumplan.

2.2.4.3.Técnicas de Control Interno

“Las Técnicas de Control Interno están constituidas por el conjunto de actividades, mecanismos, medidas e instrumentos que se emplean para prevenir, detectar y corregir errores o irregularidades”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Págs. 53.

Entonces se podría afirmar que las técnicas de control interno deben integrarse dentro de la secuencia de las operaciones de la entidad, siendo estas un instrumento básico para evaluar el cumplimiento del control interno, a la vez son capaces de controlar eficazmente las actividades de la empresa o institución, son sin duda un instrumento complementario en los sistemas de control interno, que debe ser adoptado sistemáticamente y de manera continua dentro de todas las organizaciones públicas o privadas, tomando en cuenta que los constantes cambios y los avances tecnológicos exigen innovaciones en las técnicas, pero su base se mantiene.

Dentro de las técnicas más utilizadas para la evaluación el control interno tenemos:

a)Memorándums de procedimientos

b) Flujo gramas

c)Cuestionarios de Control Interno

21

2.2.4.4.COMPONENTES DEL CONTROL INTERNO:

Estos componentes se relacionan principalmente con los objetivos de la entidad, y cada uno tiene gran importancia ya que están directamente relacionados entre sí, dependiendo un componente del otro para su aplicación y control:

GRÁFICO No. 1

COMPONENTES DEL CONTROL INTERNO

Fuente: MANTILLA, Samuel Alberto. Auditoría Financiera de Pymes, Edición 2008, Pág. 24 Elaborado por: Autora

El gráfico indica los cinco componentes del control interno y su integración y relación entre sí.

El control interno tradicional y utilizado por la mayoría de empresas pequeñas, abarca cinco componentes los cuales se detallan a continuación:

2.2.4.4.1. Ambiente de Control

“Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respecto al control de sus actividades. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.27.

Sistemas de Información

Actividades de Control

Monitoreo Ambiente de

Control Valoración del

22

“Significa la actitud global, conciencia y acciones de los directores, la administración del control interno y su importancia en la entidad”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 71.

“Es el fundamento para el control interno efectivo, proyectando disciplina y estructura para la entidad”. MANTILLA, Samuel Alberto. Auditoría Financiera de Pymes, Edición 2008, Pág. 46

“Da un tono a la organización influenciando la conciencia de control a sus empleados”.

MANTILLA, Samuel Alberto. Auditoría del Control Interno, Edición 2009. Pág.69

En conclusión el ambiente de control es la base para que todos los elementos del control interno se desempeñen de una manera sólida y efectiva, basada en una estructura organizativa bien diseñada, además cumpliendo con valores éticos por parte del personal, al mismo tiempo brindando a este, las condiciones adecuadas para su buen desempeño, a través de controles adecuados para cada área o departamento, así como también actividades capaces de incentivar su eficiencia en las tareas diarias.

2.2.4.4.2. Evaluación de Riesgos

“La Evaluación de Riesgos implica un análisis exhaustivo de los objetivos y de los riesgos, que pudiera tener un efecto importante sobre la consecución de los mismos”. INSTITUTO DE AUDITORES INTERNOS ECUADOR, Guía Para la Supervisión de Control Interno. (2009). Pág. 42.

23

“Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse”. MANTILLA, Samuel Alberto. Auditoría del Control Interno, Edición 2009. Pág.6.

“El proceso de valoración del riesgo aporta a la administración la información que necesita para determinar que riesgos de negocios/fraude deben ser administrados y las acciones a tomar.

MANTILLA, Samuel Alberto. Auditoría Financiera de Pymes, Edición 2008, Pág. 48.

En base a lo descrito por los autores la evaluación del riesgo es un proceso mediante el cual se verifica los niveles de riesgo dentro de una organización, es un instrumento básico para saber qué tipos de riesgo posee la empresa, y el nivel de riesgo en el cual se encuentra, esta evaluación ayuda de apoyo para frenar el peligro que existe, y al mismo tiempo diseñar herramientas para responder a los riesgos, esto implica un análisis profundo de los factores que están impidiendo el logros de los objetivos institucionales, mediante esta práctica se puede detectar en que área se encuentran los mayores riesgos, sus causas y consecuencias, claro que se debe tomar en cuenta si los instrumentos para evitar el riesgo no traen costos elevados en relación a si dejamos que sucedan.

2.2.4.4.3. Actividades de Control

“Para diseñar los controles las personas encargadas deberán primero conocer a profundidad como está diseñada la estructura del control interno para mitigar los riesgos significativos”.

INSTITUTO DE AUDITORES INTERNOS ECUADOR, Guía Para la Supervisión de Control Interno. (2009). Pág. 45.

24

“Son las políticas y los procedimientos que ayudan a asegurar que se ejecutan las directivas de la administración”. MANTILLA, Samuel Alberto. Auditoría Financiera de Pymes, Edición 2008, Pág. 51.

“Son políticas y los procedimientos que ayudan a asegurar que las directivas administraciones se lleven a cabo. Ayudan a asegurar que se tome las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad”. MANTILLA, Samuel Alberto. Auditoría del Control Interno, Edición 2009. Pág.70.

“Son aquellas políticas y procedimientos, que la administración ha establecido para lograr los objetivos específicos de la entidad”. ROMERO SANTANDER, Cristina. Auditoría Administrativa. Edición 2008. Pág. 73.

En conclusión se podría manifestar que las actividades de control son parte medular del control interno dentro de las instituciones, ya que son las acciones mediante las cuales se va a evidenciar la respuesta efectiva ante cualquier tipo de riesgo, logrando evitar, controlar o disminuir el riesgo en determinada área de la organización, además las actividades se debe tomar en cuenta que las actividades de control deben estar orientadas a contrarrestar el riesgo suscitado.

2.2.4.4.4. Sistemas de Información y Comunicación

“Están diseminados en todo el ente y todos ellos atienden a uno o más objetivos”. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.33.

25

“El sistema de información consta de los procedimientos y registros establecidos para iniciar, registrar, procesar y reportar las transacciones de la entidad”. MANTILLA, Samuel Alberto. Auditoría Financiera de Pymes, Edición 2008, Pág. 49

“Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que le permita a los empleados cumplir con sus responsabilidades”. MANTILLA, Samuel Alberto. Auditoría del Control Interno, Edición 2009. Pág.70

Entonces se podría mencionar que los sistemas de información funcionan como una herramienta útil para guardar la información de las actividades que desarrolla la entidad, es un apoyo sin duda dentro de los controles internos y sirve de base junto con los otros componentes para tener información exacta de los errores y posibles riesgos o fraudes, cabe mencionar que la comunicación es el motor para tener como resultado una información oportuna.

2.2.4.4.5. Supervisión y Monitoreo

“En general los sistemas de control están diseñados para operar en determinadas circunstancias. Para ellos se toma en cuenta los objetivos, riesgos y limitaciones inherentes al control”.

ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.37.

“Permiten que la dirección determine si el control interno de la información o actividades dentro de la compañía existen y funcionan”. INSTITUTO DE AUDITORES INTERNOS ECUADOR, Guía Para la Supervisión de Control Interno. (2009). Pág. 75.

26

“Los sistemas de control interno deben monitorearse, proceso que valora la calidad del desempeño del sistema en el tiempo”. MANTILLA, Samuel Alberto. Auditoría del Control Interno, Edición 2009. Pág.70

Se podría concluir diciendo que los niveles de supervisión juegan un papel preponderante en las actividades de control, ya que de estas depende saber si el control interno es efectivo o ha dejado de serlo, para en lo posterior tomar las acciones correctivas, y en el futuro evitar errores que pueden llevar a la entidad a riesgos significativos.

La supervisión y monitoreo es el ultimo componente dentro del informe COSO II, pero es uno de los más importantes para que la cadena de control se realice en forma eficiente, ya que al control o supervisar el auditor podrá detectar si una determinada área o departamento no cumple con los procesos adecuados y si los mismos necesitan ser mejorados, así también el profesional puede responder oportunamente a errores u oportunidades que se den al interior de la compañía, realizar un diagnóstico e implantar procesos más eficiente.

2.2.4.5.Diagramación del Control Interno

2.2.4.5.1. Definición

“Es la representación gráfica de un proceso administrativo o financiero, caracterizado por su naturaleza secuencial”. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.176.

2.2.4.5.2. Explicación Simbólica

27

GRÁFICO No. 2

SÍMBOLOS PARA LA ELABORACIÓN DE FLUJOGRAMAS

SÍMBOLO REPRESENTA

Inicio: representa las áreas de responsabilidad de un sistema, inicio del flujo.

Línea de Flujo: representa la conexión o movimiento a través de operaciones.

Puente entre Líneas de Flujo: representa el cruce de dos líneas de comunicación o de flujo.

Operación: Cualquier acción prevista en el procedimiento, el paso en la ejecución de un movimiento.

Documentos: para identificar cualquier tipo de documento originado o recibido en cada sistema.

Wincha Máquina de Suma: representa la tira o cinta de cualquier máquina de sumar.

Registro: representa un documento en el cual hay anotaciones de entrada y de salida.

Conector Interno: relaciona dos partes de los Flujo gramas entre subsistemas.

Decisión: se utiliza cuando la representación gráfica se encuentra entre dos alternativas antes de concluir el procedimiento.

Archivo: representa las funciones de archivo de información bajo control directo de la misma unidad.

Frecuencia de Tiempo: representa una condición de tiempo para la ejecución de las operaciones.

28

Cinta Magnética: representa las funciones de entrada y salida de los sistemas electrónicos de procesamiento.

Otros Medios Magnéticos: representa la información que entra o sale a través de los diskettes o CDR.

Conector Externo: representa la referencia o relación de una información o de un proceso entre subsistemas o sistemas.

Finalización del Flujo grama: se utiliza para indicar la conclusión del flujo grama de cada subsistema.

Fuente: ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.184. Elaborado por: Autora

Como se puede observar en el gráfico, existe una simbología para representar los procesos y su significado en los diagramas de flujo, utilizados en los procesos de auditoría y cuya utilidad radica en la rapidez y sencillez con que pueden ser interpretados.

2.2.5.La Administración de Riesgo Empresarial (ERM)

2.2.5.1.Definición

“Es un proceso efectuado por la junta de directores, la administración y otro personal de la entidad, aplicando en la definición de la estrategia y a través del emprendimiento diseñado para identificar los eventos potenciales que pueden afectar la entidad”. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.66.

29

reales y prácticas a los riesgos detectados, minimizando pérdidas”. QUIJANO MEJIA, Rubí Consuelo. Administración de Riesgo Empresarial. Un Enfoque Empresarial. Edición 2008. Pág. 18.

“Es un proceso estructurado, consistente y continuo, implementado a través de toda la organización para identificar, evaluar, medir y reportar amenazas y oportunidades que afectan el poder alcanzar el logro de sus objetivos”. ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2009. Pág. 80.

En conclusión el ERM o Administración de Riesgo Empresarial, es un método, que se adapta a las necesidades que demandan las organizaciones actuales, tomando en cuenta que mientras más grande y compleja sea esta, se encuentra más expuestas a elevados niveles de riesgo, de ahí que el COSO II- ERM, ofrece los estándares bajo los cuales se puede evitar y mitigar los riesgos, y aprovechar oportunidades para la institución, y cuyos componentes se relacionan altamente para lograr resultados a mediano y largo plazo, el ERM aplicado a la auditoría brinda una gran expectativa en cuanto a un mejor y mayor control de los procesos en cada una de las áreas de cualquier institución, con lo cual se obtiene un mayor grado en cuanto a las garantías.

2.2.5.2.Componentes del ERM

2.2.5.2.1. Ambiente de Control

“Es el fundamento de todos los componentes, creando disciplina y organizando adecuadamente la estructura empresarial”. ESTUPIÑÁN, Rodrigo. Administración de Riesgos E.R.M. y La Auditoría Interna. Edición 2009. Pág. 18.

30

2.2.5.2.2. Establecimiento de Objetivos

Según ESTUPIÑÁN, Rodrigo (2009):Dentro del contexto de la misión y visión, se establecen objetivos estratégicos, selecciona estrategias y establece objetivos relacionados, alineados y vinculados con la estrategia, así como los relacionados con las operaciones que aportan efectividad y eficiencia de las actividades operativas.

Se podría mencionar que la definición de objetivos dentro de cualquier actividad es vital, siempre y cuando estos objetivos sean alcanzables y cumplan con la actividad a cumplirse, es decir las organizaciones deberán definir objetivos para lograr un ambiente de control óptimo.

2.2.5.2.3. Identificación de eventos

Según ESTUPIÑÁN, Rodrigo (2009): La alta gerencia reconoce normalmente que existen incertidumbres que no se puede conocer con certeza cuándo, dónde y cómo ocurrirá un evento, existiendo factores interno y externos que afecten la concurrencia de un evento esperado.

Complementando lo descrito por el autor la identificación de eventos es un paso para la consecución de los objetivos de la organización, a través de la identificación de eventos se podrá analizar si los eventos son positivos o negativos para la organización, la identificación de un evento es la base para la valoración del riesgo y para brindar pautas para crear estrategias o desarrollar actividades que puedan afrontar el riesgo.

Existen ciertos factores que deben tomarse en cuenta para la identificación de eventos los cuales se detallan a continuación:

31 Personal

Procesos

Tecnología

b) Factores Externos De orden Económico

De Negocios

Ambiente Natural

Políticos

Sociales

Tecnológicos

Así mismo encontramos metodologías para identificar eventos, dentro de las más conocidas eventos dentro de una organización tenemos:

a)Análisis PETS o GESI

b) Análisis FODA o DOFA

c)Análisis de las Cinco Fuerzas

d) Matriz de Conocimiento del Negocio e Identificación de Riesgos

2.2.5.2.4. Valoración del Riesgo

“Le permite a una entidad considerar como los eventos potenciales, que pueden ser riesgos de alto impacto que pueden afectar el logro de los objetivos de una determinada organización”.

32

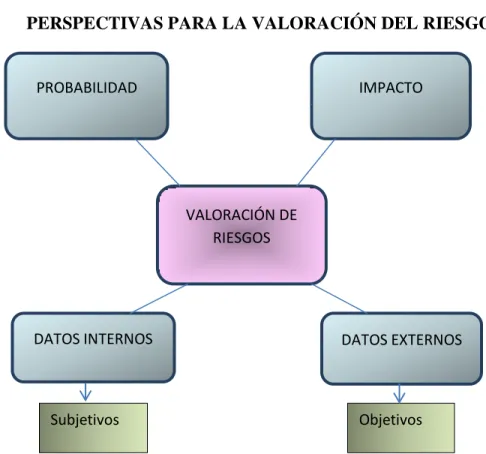

Entonces se podría mencionar que la gerencia valora los eventos bajo las perspectivas de probabilidad e impacto, con base en datos pasados internos y externos.

GRÁFICO No. 3

PERSPECTIVAS PARA LA VALORACIÓN DEL RIESGO

Fuentes: ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.69. Elaborado por: Autora

Como se puede observar en el gráfico existen ciertas perspectivas para valorar los riegos, basadas en probabilidades y grados de impactos, basados en datos internos y externos.

Se puede mencionar que existen también metodologías para valorar los riesgos, que se basa esencialmente en técnicas cuantitativas y cualitativas, cuantitativas cuando el riesgo puede ser medido numéricamente, y cualitativas se basan en el grado de calidad de ciertos fenómenos externos.

PROBABILIDAD IMPACTO

VALORACIÓN DE RIESGOS

DATOS INTERNOS DATOS EXTERNOS

33

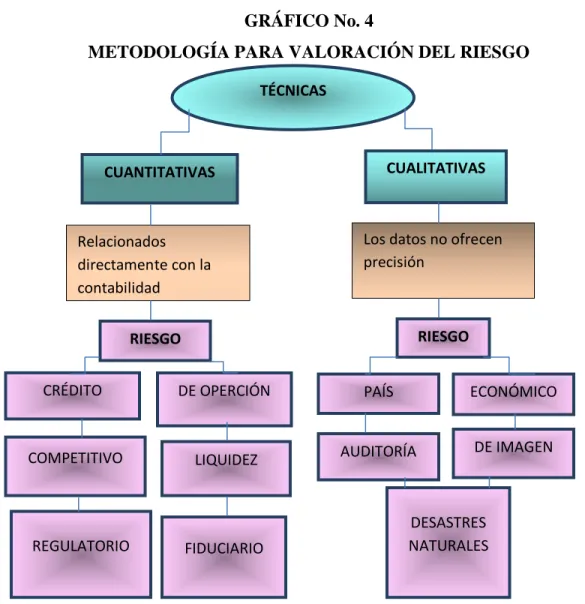

GRÁFICO No. 4

METODOLOGÍA PARA VALORACIÓN DEL RIESGO

Fuente: ESTUPIÑÁN GAITÁN, Rodrigo. Control Interno y Fraudes. Edición 2010. Pág.70. Elaborado por: Autora

En el gráfico se puede observar las metodologías para identificar el tipo de riesgo al que está expuesta la organización.

2.2.5.2.5. Respuesta al Riesgo

“Identifica y evalúa las posibles respuestas de los riesgos y considera su efecto en la probabilidad y el impacto”. ESTUPIÑÁN, Rodrigo. Administración de Riesgos E.R.M. y La Auditoría Interna. Edición 2009. Pág. 18.

CUANTITATIVAS CUALITATIVAS TÉCNICAS

RIESGO

DE OPERCIÓN

COMPETITIVO LIQUIDEZ

REGULATORIO

ECONÓMICO PAÍS

AUDITORÍA DE IMAGEN

DESASTRES NATURALES FIDUCIARIO

Relacionados directamente con la contabilidad

Los datos no ofrecen precisión

CRÉDITO

34

Se podría decir que el auditor debe evaluar las opciones en relación con el porcentaje de apetito del riesgo en la entidad, el costo y su beneficio de la respuesta a los riesgos potenciales, tomando siempre en cuenta el factor costo-beneficio, es decir que el auditor debe tomar en cuenta si los beneficios son lo suficientemente viables y justifican los costos.

Existen categorías de respuesta al riesgo que sirven de apoyo a la organización para responder de una manera dinámica y eficiente a cualquier evento de riesgo u oportunidad, que se mencionan a continuación:

a)Evitar

b) Reducir

c)Compartir

d) Aceptar el riesgo

2.2.5.2.6. Actividades de Control

“Son las políticas y los procedimientos que ayudan a asegurar que se están ejecutando de manera adecuada las respuestas al riesgo. Hace parte del proceso mediante el cual una empresa intenta lograr sus objetivos de negocio”. ESTUPIÑÁN, Rodrigo. Administración de Riesgos E.R.M. y La Auditoría Interna. Edición 2009. Pág. 18.