UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE

C-MOBILE IMPORTADORA DE LA CIUDAD DE SANTO DOMINGO, 2018.

AUTORA: SÁNCHEZ CHAQUINGA GABRIELA VANESSA

TUTOR: ING. CABEZAS ARELLANO MARIO JAVIER. MGN.

PORTADA

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señora Gabriela Vanessa Sánchez Chaquinga, estudiante de la Carrera

de Contabilidad Superior y Auditoría, C.P.A., Facultad de Sistemas Mercantiles, con el

tema “PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE C-MOBILE

IMPORTADORA DE LA CIUDAD DE SANTO DOMINGO, 2018”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa

pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que

apruebo su presentación.

Santo Domingo, enero del 2019.

_________________________________

Ing. Cabezas Arellano Mario Javier. MGN.

DECLARACIÓN DE AUTENTICIDAD

Yo, Gabriela Vanessa Sánchez Chaquinga, estudiante de la carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y

FINANZAS, C.P.A., son absolutamente originales y auténticos; a excepción de las citas, por lo que son de mi completa responsabilidad.

Santo Domingo, enero del 2019.

_____________________________________

Sra. Gabriela Vanessa Sánchez Chaquinga

C.I.:172612793-7

DERECHOS DE LA AUTORA

Yo, Gabriela Vanessa Sánchez Chaquinga declaro que conozco y acepto la disposición que consta en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de los Andes, que menciona textualmente lo siguiente: El patrimonio de la UNIANDES,

está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos

científicos o técnicos, proyectos profesionales y consultoría que se realicen en la

Universidad o por cuenta de ella.

Santo Domingo, enero del 2019.

_____________________________________

Sra. Gabriela Vanessa Sánchez Chaquinga

C.I.:172612793-7

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Dra. Angélica Dora Rodríguez Lara, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Sánchez Chaquinga

Gabriela Vanessa, sobre el tema: PROCESO CONTABLE E INFORMACIÓN FINANCIERA DE “C-MOBILE IMPORTADORA”, DE LA CIUDAD DE SANTO DOMINGO, 2018, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la

Universidad Regional Autónoma de los Andes “UNIANDES”, para esta clase de trabajos,

por lo que autorizo su presentación.

Santo Domingo, marzo del 2019

_______________________________________

Dra. Angélica Dora Rodríguez Lara.

DEDICATORIA

Dedico el presente trabajo el cual ha sido

fruto de mi esfuerzo durante estos años

de estudios, en primer lugar a Dios, a mi

madre Bety la cual a pesar de todas las

dificultades presentadas jamás me soltó

la mano, quien ha sido mi ejemplo y

apoyo incondicional y sé que aunque no

esté a mi lado ella estaría orgullosa pues

esto es por ella y para ella; a mi hermana,

mi hijo, mi esposo, y a quienes de una u

otra manera me apoyaron y

acompañaron en los momentos de mi

carrera.

También agradezco a mis tutores que

durante mi carrera me brindaron su

apoyo y conocimientos; a mis

compañeros y no podían faltar mis

amigos/as quienes con su cariño siempre

estuvieron dándome su apoyo

incondicional.

Con amor

RESUMEN

C-MOBILE Importadora es una empresa natural obligada a llevar contabilidad, la cual se

dedica a la venta al por menor de equipos de telecomunicaciones: celulares incluye partes

y piezas en establecimientos especializados en la ciudad de Santo Domingo. Esta

investigación se realizó porque la situación actual que presenta la empresa la cual muestra

carencias en los distintos procesos contables los cuales no permiten su crecimiento

económico por lo tanto esto no le ayuda a competir con las demás empresas de similar

actividad económica. En el desarrollo de este proyecto de investigación se utilizó

diferentes métodos, técnicas e instrumentos de investigación para recopilar información

de suma importancia y posterior a ellos realizar el respetivo análisis de los resultados en

los cuales se logró determinar que la empresa no cuenta con un adecuado plan de cuentas,

no lleva un registro contable, no elabora estados financieros, indicadores e análisis de los

mismos; en la aplicación de la propuesta se tomó en cuenta las necesidades de la empresa

y sus falencias para realizar el debido proceso contable, de esta manera se realizó

correctamente las transacciones diarias, para proceder a elaborar los estados financieros

en los cuales se refleja la utilidad que se obtuvo en el mes de julio del año 2018. Por ello

es que con la aplicación de esta propuesta de “PROCESO CONTABLE E

INFORMACIÓN FINANCIERA” contribuye a que C- MOBILE Importadora obtenga

resultados verídicos y confiables los cuales le ayudan a llevar un manejo correcto de la

ABSTRACT

C-MOBILE Importadora is a natural company obliged to keep accounting, which is

dedicated to the retail sale of telecommunications equipment: cell phones includes parts

and pieces in specialized stores in Santo Domingo city. This research was carried out

because the current company situation which shows shortcomings in the different

accounting processes which do not allow its economic growth therefore this does not help

it compete with other companies of similar economic activity. In the development of this

research project, different methods, techniques and research instruments were used to

collect information of great importance and after them perform the respective analysis of

the results in which it was determined that the company does not have an adequate plan

of accounts, does not keep an accounting record, does not prepare financial statements,

indicators and analysis thereof; In the application of the proposal, the needs of the

company and its shortcomings were taken into account in order to carry out the due

accounting process, in this way the daily transactions were correctly carried out, in order

to proceed to elaborate the financial statements in which the utility is reflected. It was

obtained on July, 2018. For this reason, with the application of this "ACCOUNTING

PROCESS AND FINANCIAL INFORMATION" proposal, C-MOBILE Importadora is

able to obtain true and reliable results which help it to manage the financial information

ÍNDICE GENERAL

PORTADA ... 1

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ... 2

DECLARACIÓN DE AUTENTICIDAD ... 3

DERECHOS DE LA AUTORA ... 4

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN ... 5

DEDICATORIA ... 6

RESUMEN ... 7

ABSTRACT ... 8

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Problema de la investigación ... 4

Formulación del problema a investigar ... 5

Objetivos ... 5

Objetivo general ... 5

Objetivos específicos. ... 5

CAPÍTULO I ... 6

1. FUNDAMENTACIÓN TEÓRICA. ...6

1.1. Antecedentes de la investigación. ...6

1.2 Actualidad del objeto de estudio de la investigación. ...7

1.2.1. Contabilidad. ...7

1.2.1.1. Definición. ...7

1.2.1.2. Importancia. ...7

1.2.1.3. Objetivos de la Contabilidad. ...8

1.2.1.4 Normativa Legal ...9

1.2.1.4.1 NIC 1. Presentación de los estados financieros. ...9

1.2.1.4.2 NIC 2. Inventarios ...9

1.2.1.4.3 NIC 7. Estado de flujos del efectivo. ... 10

1.2.1.4.4 NIC 16 Propiedad, Planta y Equipo. ... 10

1.2.1.5. Obligaciones del contribuyente ... 10

1.2.1.5.1 Inscripción en el RUC ... 10

1.2.1.5.2 Emitir y entregar comprobantes de venta y retención ... 10

1.2.1.5.4 Presentar a través de la página web www.sri.gob.ec mis declaraciones y la

información relativa a mis actividades económicas, mediante los anexos. ... 11

1.2.1.6 Tipos de contabilidad. ... 11

1.2.1.6.1 Contabilidad de costos. ... 11

1.2.1.6.2 Contabilidad gubernamental. ... 11

1.2.1.6.3 Contabilidad bancaria. ... 12

1.2.1.6.4 Contabilidad hotelera. ... 12

1.2.1.6.5 Contabilidad comercial. ... 13

1.2.1.6.5.1 Importancia. ... 13

1.2.1.6.5.2 Objetivos. ... 13

1.2.1.6.6 Sistema de inventarios. ... 14

1.2.2. Proceso Contable. ... 16

1.2.2.1. Definición. ... 16

1.2.2.2. Documentos fuentes. ... 18

1.2.2.3. Plan de cuentas. ... 18

1.2.2.4. Estado de situación inicial. ... 18

1.2.2.5. Kárdex. ... 18

1.2.2.6. Libro diario. ... 19

1.2.2.7. Libro mayor. ... 19

1.2.2.8. Balance de comprobación. ... 19

1.2.2.9. Estados financieros. ... 19

1.2.2.9.1. Estado de resultados. ... 20

1.2.2.9.2. Estados de situación patrimonial. ... 20

1.2.2.9.3. Estado de flujo de efectivo. ... 20

1.2.2.9.5. Notas aclaratorias. ... 21

1.2.3. Información financiera. ... 21

1.2.3.1. Importancia. ... 21

1.2.3.2. Análisis financiero. ... 22

1.2.3.2.1. Objetivos. ... 22

1.2.3.3. Análisis vertical. ... 23

1.2.3.4. Análisis horizontal. ... 23

1.2.3.5. Indicadores financieros. ... 23

1.2.3.5.1. Razón de liquidez. ... 23

1.2.3.5.3. Razón de endeudamiento ... 25

1.2.3.5.4. Razón de rentabilidad. ... 26

1.3. Actualidad ecuatoriana del sector donde se desarrolla el proyecto. ... 27

CAPITULO II ... 28

2. DISEÑO METODOLÓGICO Y DIAGNOSTICO. ... 28

2.1. Paradigma y tipo de investigación. ... 28

2.1.1. Paradigma asumido. ... 28

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma………...28

2.1.2.4 Modalidad de la investigación. ... 28

2.1.2.5 Tipos de investigación. ... 28

2.1.2.5.1 Investigación de campo. ... 28

2.1.2.5.2 Investigación bibliográfica. ... 29

2.1.2.5.3 Investigación descriptiva. ... 29

2.1.2.5.4 Investigación explicativa ... 29

2.2 Procedimientos para la búsqueda y procesamiento de los datos. ... 29

2.2.1 Población y muestra. ... 29

2.2.1.4 Población. ... 29

2.2.1.5 Muestra... 30

2.2.2 Plan de recolección de la información (Métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados). ... 30

2.2.2.4 Métodos de investigación. ... 30

2.2.2.4.1 Inductivo-deductivo. ... 30

2.2.2.4.2 Analítico-sintético. ... 31

2.2.2.4.3 Histórico- lógico. ... 31

2.2.2.5 Técnicas de investigación. ... 31

2.2.2.5.1 Observación. ... 31

2.2.2.5.2 Entrevista. ... 31

2.2.2.5.3 Encuesta. ... 32

2.2.2.6 Instrumentos de investigación. ... 32

2.2.2.6.1 Guía de observación. ... 32

2.2.2.6.2 Guía de entrevista. ... 32

2.2.2.6.3 Cuestionario. ... 32

2.3.1 Resultado de la entrevista al gerente de la empresa. ... 32

2.3.2 Resultado de la entrevista al contador de la empresa. ... 34

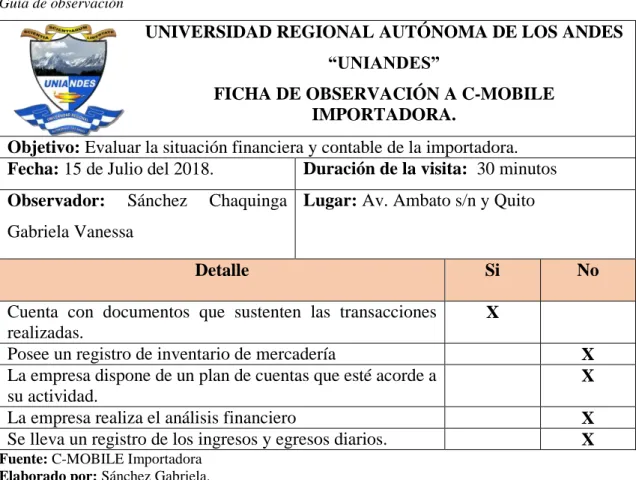

2.3.3 Guía de observación a C-MOBILE Importadora. ... 35

2.3.4 Encuesta realizada al personal de C-MOBILE Importadora. ... 36

2.3.5 Resumen de las principales insuficientes detectadas con la aplicación de los métodos…….………..38

CAPITULO III ... 39

3 PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 39

3.1 Propuesta de solución al problema. ... 39

3.1.1 Nombre de la propuesta. ... 39

3.1.2 Objetivos. ... 39

3.1.2.1 Objetivo general. ... 39

3.1.2.2 Objetivos específicos. ... 39

3.1.3 Elementos que la conforman. ... 40

3.1.4 Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 41

3.2 Aplicación práctica parcial o total de la propuesta. ... 41

3.2.1 Documentos fuente. ... 41

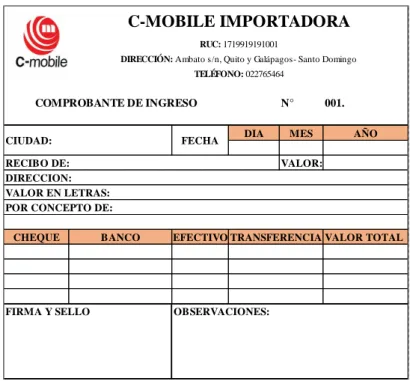

3.2.1.1 Comprobante de ingreso. ... 41

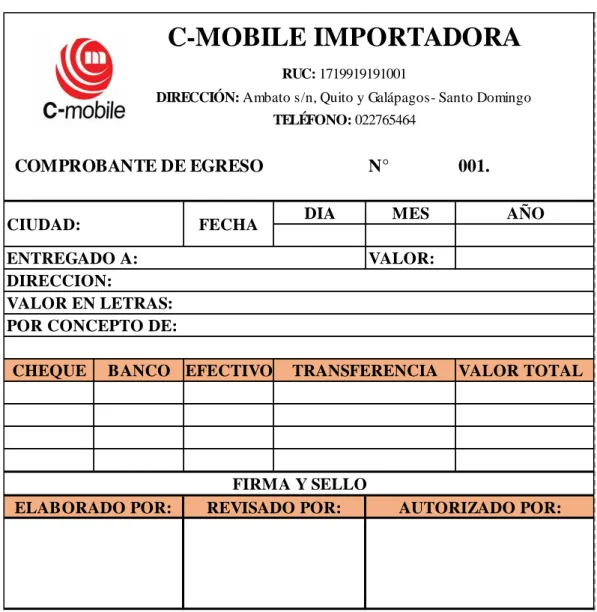

3.2.1.2 Comprobante de egreso. ... 42

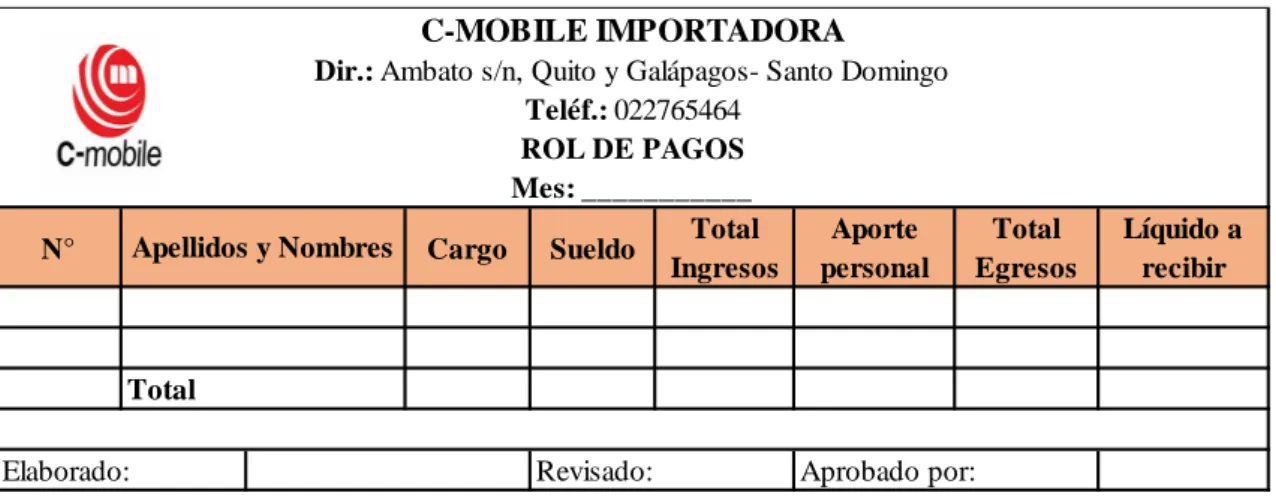

3.2.1.3 Rol de pagos. ... 42

3.2.1.4 Rol de provisiones. ... 43

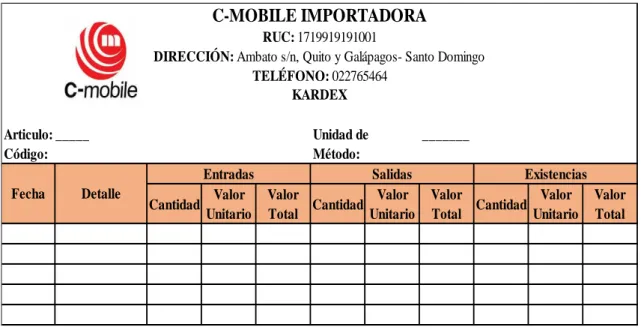

3.2.1.5 Kárdex. ... 44

3.2.1.6 Control interno del fondo de caja chica. ... 44

3.2.1.6.1 Políticas ... 44

3.2.1.6.2 Procedimientos ... 45

3.2.1.7 Vale de caja chica. ... 45

3.2.1.8 Reposición de Caja Chica. ... 46

3.2.1.9 Arqueo de caja. ... 47

3.2.1.10 Plan General de cuentas ... 48

3.2.1.11 Manual de Cuentas ... 48

3.2.2 Ejercicio contable correspondiente al mes de julio del 2018. ... 49

3.2.2.1 Estado de situación inicial. ... 49

3.2.2.3 Libro Diario. ... 58

3.2.2.4 Libro Mayor. ... 59

3.2.2.5 Balance de comprobación. ... 61

3.2.2.6 Elaboración de estados financieros. ... 63

3.2.2.6.1 Estado de Resultados. ... 63

3.2.2.6.2 Estado de situación final. ... 64

3.2.2.6.3 Estado de cambios en el patrimonio. ... 65

3.2.2.6.4 Estado de Flujo del efectivo. ... 65

3.2.2.7 Análisis Financiero Vertical. ... 66

3.2.2.8 Análisis Financiero Horizontal. ... 67

3.2.2.9 Indicadores Financieros. ... 68

3.2.2.9.1 Indicador de Liquidez. ... 68

3.2.2.9.2 Indicador de Eficiencia. ... 68

3.2.2.9.3 Indicador de Endeudamiento. ... 69

3.2.2.9.4 Indicador de Rentabilidad. ... 69

3.2.2.10 Informe Financiero. ... 70

Conclusiones y Recomendaciones. ... 72

Bibliografía ... 1

ÍNDICE DE TABLAS

Tabla 1:Métodos de valuación…...………..……… ………...…16

Tabla 2: Ratios de liquidez ... 24

Tabla 3: Ratios de eficiencia ... 24

Tabla 4: Ratios de endeudamiento ... 25

Tabla 5: Ratios de rentabilidad ... 26

Tabla 6: Descripción de la población ... 30

Tabla 7: Guía de observación ... 36

Tabla 8: Encuesta realizada al personal... 36

Tabla 9: Estado de Situación Inicial ... 49

Tabla 10: Libro Diario ... 58

Tabla 11: Libro Mayor ... 59

Tabla 12: Balance de Comprobación ... 62

Tabla 13: Estado de Resultados. ... 63

Tabla 14: Estado de Situación Final. ... 64

Tabla 15: Estado de cambios en el patrimonio ... 65

Tabla 16: Estado de Flujo del efectivo. ... 65

Tabla 17: Análisis Financiero Vertical. ... 66

Tabla 18: Análisis Financiero Horizontal. ... 67

Tabla 19: Indicador de Liquidez. ... 68

Tabla 20: Indicador de Eficiencia. ... 68

Tabla 21: Indicador de Endeudamiento. ... 69

ÍNDICE DE GRÁFICOS

Gráfico 1: Modelo de comprobante de ingreso ... 41

Gráfico 2: Modelo de comprobante de egreso. ... 42

Gráfico 3: Modelo de Rol de pagos. ... 43

Gráfico 4: Modelo de Rol de Provisiones ... 43

Gráfico 5: Modelo de Kárdex ... 44

Gráfico 6: Modelo de vale de caja chica ... 46

Gráfico 7: Modelo de Reposición de caja chica ... 46

Gráfico 8: Modelo de arqueo de caja. ... 47

Gráfico 9: Plan General de Cuentas. ... 48

ÍNDICE DE FIGURAS Figura 1: Flujo del proceso contable ... 17

ÍNDICE ANEXOS

Anexo 1. Aprobación del Perfil

Anexo 2. Carta dirigida a la Empresa.

Anexo 3. Carta de aceptación de la Empresa.

Anexo 4. Guía de entrevista aplicada al Gerente.

Anexo 5. Guía de entrevista aplicada al Contador Externo.

Anexo 6. Cuestionario aplicado al Personal de la Empresa.

Anexo 7. Plan de Cuentas con su respectivo Manual de Cuentas.

Anexo 8. Libro Diario.

Anexo 9. Libro Mayor.

Anexo 10. Kárdex.

Anexo 11. Resumen del kárdex.

Anexo 12. Depreciaciones.

Anexo 13. Rol de Pagos.

Anexo 14. Rol de Provisiones.

1

INTRODUCCIÓN

Actualidad e importancia

El presente trabajo de investigación está relacionado con el Plan Nacional de Desarrollo

2017-2021, eje 2 Economía al servicio de la sociedad objetivo 4 Consolidad la

sostenibilidad del sistema económico, social y solidario y afianzar la dolarización, donde

se menciona que es de suma importancia mantener un sistema económico para que de

esta manera las personas puedan acceder a estos recursos y fortalecer la dolarización y

fortalecer el crecimiento económico.

A través de los años la economía del país ha mostrado una desigualdad social y económica

lo que ha provocado falencias, pero las políticas del país han cambiado y para conseguir

el éxito de los objetivos planteados se necesita vincular a todo el sector público, privado

y comunitario para poder generar oportunidades de crecimiento económico en el país.

La matriz productiva ha sido uno de las principales limitantes para que el Ecuador alcance

una sociedad en desarrollo. El gobierno nacional plantea transformar el patrón de

especialización de la economía ecuatoriana y lograr una inserción estratégica y soberana

en el mundo. La forma como se organiza la sociedad para producir determinados bienes

y servicios no se limita únicamente a los procesos estrictamente técnicos o económicos.

La Agenda de Matriz Productiva de la zona 4 en sus políticas transversales se menciona

todas las políticas comerciales, pero se destaca la política de capacitación la cual plantea

que se debe fomentar e innovar la capacitación y formación profesional en la cual se

enfoca en una población activa económicamente, esta política lo que busca es que las

personas se formen profesionalmente para que así sean parte del desarrollo y

mejoramiento de la matriz productiva.

Cabe destacar que el cambio de la matriz productiva implica que se realice una

diversificación productiva generando así un valor agregado para poder impulsar las

exportaciones y que las importaciones disminuyan, también explotando todos los recursos

2

Para poder generar cambios nos debemos preparar para lograrlo, en nuestro país contamos

con variedad de productos y recursos los cuales con las políticas que se plantean se busca

mejorar la economía de nuestro país mediante el comercio que se produce en nuestro país.

La provincia de Santo Domingo de los Tsáchilas queda ubicada al oeste del Ecuador y

comprende las provincias de Manabí y Santo Domingo de los Tsáchilas. Las empresas

juegan un papel de gran importancia dentro del desarrollo de la economía de la zona 4, y

constituye un factor fundamental en la generación de riqueza y empleo. Según datos del

INEC en 2010, en la zona 4 se registra un total de 48 491 empresas, de las cuales 27453

se dedican al comercio.

La capacitación laboral o formación profesional es de gran importancia en la operación

de un mercado de trabajo dinámico, que requiere aumentar productividad mediante la

mayor y más apropiada calificación, incorporando nuevas tecnologías, capacitación al

recurso humano para poder mejorar el comercio en nuestro país.

En el Plan Provincial de Santo Domingo de los Tsáchilas 2015-2030 se muestra el Valor

Agregado Bruto (VAB) en cual se menciona que el comercio ocupa un 20,40% mientras

que la agricultura, ganadería y pesca ocupa el 20,31%, el sector de la manufactura cuenta

con 11,46% esto nos permite ver que el comercio juega un papel muy importante en la

provincia debido que se encuentra ubicada en un lugar céntrico por ello las cifras

muestran el crecimiento económico que tiene pues aquí se situación pequeñas y medianas

empresas.

Como podemos notar la provincia cuenta con algunos establecimientos económicos los

cuales muestran el peso que tiene el sector comercial en el cantón que representa el

57,76%, seguido del sector de servicios con un 32,42%, y por ultimo tenemos a la

manufactura con el 9,6% en total. En el sector de servicios la actividad importante es la

actividad de alojamiento y de servicios de alimentación contando con 1.224

establecimientos.

Las actividades productivas que generan más empleo en la zona, la población

económicamente activa (PEA) es de 285.193 personas, los cuales un 6,2% se encuentran

3

económicamente activa el mayor número corresponde a hombre con 99.244 y mujeres el

50.907.

En lo que respecta al sector de comercio al por mayor y menor en el cantón es de 33.526,

las actividades donde se concentra el trabajo de la mayor parte de las personas son las

actividades del sector terciario como el comercio con el 23,46%, y el sector primario con

el 20,77% según el INEC en el año 2010.

Según un informe presentado por el Instituto Nacional de Estadísticas y Censos en el año

2016 se muestra que la participación en el sector económico las ventas cuentan un papel

importante pues presenta cinco actividades principales las cuales comprenden un 75,50%

de las ventas totales que se concentran en el sector comercial, manufacturero, minas y

canteras, agropecuaria y las actividades financieras y de seguros, donde el 37,42%

predomina el comercio.

Según la base de datos del Servicio de Rentas Internas se muestra una cifra de 14,60%

del sector manufacturero, 13,80% agricultura, 13,40% recursos naturales, 12,00% sector

financiero y seguros y por ultimo contamos con el sector comercial que muestra un

11,50% se puede notar que el sector comercial juega un papel importante en el

crecimiento de la económica ya que se tiene el 89,70% de contribuyentes que se dedican

al comercio.

Según datos recopilados por Directorio de Empresas y Establecimientos (DIEE) mediante

el Instituto de Seguridad Social (IESS) y el Servicio de Rentas Internas (SRI) muestran

que se tiene registrado 843.745 empresas y 978.490 establecimientos comerciales en el

año 2016, cabe mencionar que no todos los establecimientos cuenta con personal afiliado

solo un 47,30% cuenta con ello el 43 % son microempresas que están bajo el RISE, por

lo tanto C-MOBILE importadora es una empresa que se encuentra dentro de los

contribuyentes que están obligados a llevar contabilidad y cuenta con varios empleados

4

Problema de la investigación

C-Mobile Importadora inicia sus actividades en el año 2006, propiedad del señor Quishpe

Salazar Cristian Manuel, ubicada en la ciudad de Santo Domingo en la calle Ambato S/N

y Avenida Quito y Galápagos; durante estos años C-MOBILE Importadora se dedica a la

venta al por menor de equipos de telecomunicaciones: celulares incluye partes y piezas

en establecimientos especializados.

El contador de C-Mobile Importadora mediante una entrevista previa supo poner de

manifiesto que en la actualidad tienen una inadecuada información financiera para la toma

de decisiones por lo cual se ha venido presentando inconveniente debido a las siguientes

causas:

La carencia de un adecuado plan de cuentas ocasiona que no se puedan registrar

las transacciones realizadas de manera correcta.

La deficiente información financiera contribuye a que la Importadora no pueda

tomar decisiones de manera oportuna para poder determinar utilidades al término

del periodo.

No existe un control de los gastos menores que se realizan en la Importadora lo

que no permite justificar los mismos.

La empresa no realiza indicadores financieros por lo tanto no se puede determinar

el nivel de rentabilidad.

La ausencia de un sistema contable, provoca que C-MOBILE Importadora no

pueda obtener información financiera de manera confiable.

De continuar presentando estas falencias va a causar que a futuro C-MOBILE

Importadora tenga inconvenientes, pues no posee la adecuada información y el gerente

no podrá obtener información viable para una adecuada toma de decisiones y que se pueda

5

Formulación del problema a investigar

¿Con la implementación de un adecuado proceso contable, se mejorará la información

financiera de C-MOBILE Importadora, ubicada en la ciudad de Santo Domingo, año

2018?

Objetivos

Objetivo general

Elaborar un proceso contable, para mejoramiento de la información financiera de

C-MOBILE Importadora, ubicada en la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar de manera científica y teóricamente los temas relacionados al

proceso contable e información financiera.

Diagnosticar la situación actual de la empresa mediante la aplicación tipos,

métodos y técnicas de investigación, que permita evidenciar las causas

involuntarias en la problemática.

Aplicar un proceso contable para conocer la situación económica de C-MOBILE

6

CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA.

1.1. Antecedentes de la investigación.

Después de una revisión previa en el CDIC, de la Universidad Regional Autónoma de los

Andes extensión Santo Domingo se ha podido determinar que no existen temas iguales al

presente proyecto, pero si existen temas similares al Proceso Contable como los que se

mencionan a continuación:

Sistema Contable y gestión financiera de la distribuidora avícola Cevallos de la ciudad

de Santo Domingo, autor: Cuadros Bravo Diana Valeria., tutor: Ing. Benalcázar Paladines

Mónica Elizabeth, MSC., año 2017. Cuadros expresa que con el diseño de un sistema

contable el cual se caracteriza por el uso de un adecuado plan de cuentas, correcto registro

de las operaciones comerciales y eficientes estados financieros se logrará mejorar la

gestión financiera de la Distribuidora Avícola Cevallos lo cual asegura una permanencia

en el mercado.

Diseño del proceso contable e información financiera a la empresa “ROSALES CAMISAN WILLIAN FLORENCIO” de la ciudad de Santo Domingo, López Jaya

Andrés Vinicio, 2017. López menciona que con la implementación de un proceso

contable estructurado con un plan de cuentas las cuales se adapten a las necesidades de la

empresa se facilitará el registro de operaciones y la transferencia correcta de los valores,

de esta manera se obtendrá estados financieros de manera oportuna y fiables para la toma

de decisiones los que permitirán el mejoramiento de la información financiera de la

empresa.

Procesos contables y gestión financiera en la Agroveterinaria “SAN JOSE” de la

provincia de Santo Domingo de los Tsáchilas, Matute Padilla Digna Isabel, 2017. Matute

manifiesta que con la elaboración de un proceso contable que este caracterizado por un

catálogo de cuentas correctamente organizado, una estructura contable adecuada, un

7

financiera de la empresa, ya que durante el proceso se encontrará herramientas

importantes para la estabilidad y productividad para el crecimiento de la empresa.

1.2 Actualidad del objeto de estudio de la investigación.

De acuerdo al objeto de estudio en el presente proyecto se presentarán los siguientes

temas y un breve criterio de los distintos autores.

1.2.1. Contabilidad.

1.2.1.1. Definición.

La contabilidad se define como la ciencia, la técnica y el arte de reconocer, valorar,

presentar y analizar las operaciones económicas y financieras que realiza una empresa

durante un periodo determinado, con el fin de conocer los resultados obtenidos y

estructurar los estados financieros que servirán de base para la toma de decisiones

gerenciales (Zapata, 2017, p. 21).. (Zapata, 2017, pág. 21).

La contabilidad es una herramienta de gran importancia mediante la cual se permite el

registro oportuno y control adecuado de operaciones que se realizan en una empresa cuya

finalidad es adquirir conocimiento acerca de la situación económica de un periodo

determinado.

1.2.1.2. Importancia.

De acuerdo a Bravo (2015) define la importancia como: “La contabilidad es importante

en una empresa u organización con el fin de informar e interpretar la situación económica

financiera y los resultados operacionales alcanzados cada periodo u ejercicio contable

durante toda la existencia permanente de la entidad” (p. 21). La contabilidad es de gran

relevancia pues mediante ella las empresas tienen la necesidad de llevar un control de sus

movimientos financieros, así también se puede proporcionar información oportuna a los

dueños o accionistas de la empresa para obtener mayor productividad y aprovechar el

8

1.2.1.3. Objetivos de la Contabilidad.

Según (Zapata, 2017) dentro de los objetivos generales de la contabilidad se encuentran:

1. Llevar el registro sistematizado de todos los hechos económicos a partir del

reconocimiento, la valoración y presentación de éstos, utilizando el proceso contable.

2. Determinar los resultados económicos operativos e integrales obtenidos durante

un ejercicio económico, identificando de manera clasificada los ingresos, los gastos y

costos.

3. Establecer la situación financiera y patrimonial de la empresa en un momento

dado, gracias a la medición de los activos y pasivos empresariales.

4. Informar sobre el flujo de efectivo y la repercusión en su posición financiera.

5. Analizar e interpretar la situación económico-financiera, a partir de la cual se

obtendrán indicadores que midan las fortalezas y debilidades de la entidad.

6. Identificar las alternativas de decisión gerencial viables que le permitan afrontar

problemas y aprovechar oportunidades.

7. Optimizar la utilización de los recursos financieros de la empresa a través del

control permanente de las actividades mercantiles y el impacto que de ellas se derivan.

Los objetivos de la contabilidad nos permiten informarnos acerca de la situación

financiera de la empresa, los resultados obtenidos durante un determinado periodo y como

se generan los resultados, ya que es una técnica a la que se debe regir toda empresa para

llevar un control diario de todas las actividades que realiza y al final del periodo

determinar si se obtuvo ganancia o pérdida.

9

1.2.1.4 Normativa Legal

Para que la información financiera de la empresa sea confiable esta deberá estar sujeta

bajo normativas como las NIC Y NIIF, con una aplicación correcta de las mismas se

reflejará la situación actual de la empresa y de esta manera podrá tomar decisiones que

ayuden a su desarrollo económico.

1.2.1.4.1 NIC 1. Presentación de los estados financieros.

Los estados financieros que la empresa presenta permitirán reflejar el rendimiento

económico obtenido, los cuales deben cumplir con una estructura y requisitos mínimos

sobre lo que debe contener cada uno de ellos, deben tener información clara y precisa.

Los estados financieros que deberá presentar la empresa son el estado de resultados,

balance general, estado de flujo del efectivo, estado de cambios en el patrimonio y las

notas aclaratorias donde deben mencionar de manera resumida las políticas contables de

la empresa y demás notas explicativas.

1.2.1.4.2 NIC 2. Inventarios

Los inventarios son reconocidos como activos ya que en el transcurso del periodo son

vendidos, también se los puede identificar cuando están en el proceso de producción pero

esta normativa no es aplicada en obras de curso tales como las construcciones,

instrumentos financieros y activos biológicos relacionados con la actividad agrícola y

productos agrícolas en el punto de cosecha o recolección.

Se considera existencias a los bienes que han sido comprados y almacenados para vender

los cuales deben incluir el valor de su adquisición y otros costos que han incurrido para

10

1.2.1.4.3 NIC 7. Estado de flujos del efectivo.

Es fundamental aplicar el flujo del efectivo para poder analizar los flujos de entrada y

salida del efectivo durante el periodo y de esta manera la empresa tendrá la capacidad de

generar efectivo y sus equivalentes.

Para identificar cada tipo de flujo de efectivo que la empresa ha tenido es necesario

conocer las actividades de operación, inversión y financiamiento, la presentación se la

puede realizar tanto en el método directo o indirecto.

1.2.1.4.4 NIC 16 Propiedad, Planta y Equipo.

Esta norma debe ser aplicada en la empresa para el tratamiento adecuado de la propiedad,

planta y equipo que posee la misma de esta manera podrá conocer la información acerca

de la inversión que tiene la empresa en sus propiedades, planta y equipo.

La empresa debe hacer una evaluación de todos los costos que han incurrido en los

mismos para determinar su importe en los libros y los respectivos cargos por depreciación

y pérdida por deterioro.

1.2.1.5. Obligaciones del contribuyente

1.2.1.5.1 Inscripción en el RUC

Según el Art. 2 del Reglamento de Aplicación de la LORTI manifiesta que toda persona

natural o jurídica que realice actividades económicas y posea bienes de los cuales debe

pagar impuesto debe inscribirse en el Registro Único de Contribuyentes.

1.2.1.5.2 Emitir y entregar comprobantes de venta y retención

En el Art. 103 de la LORTI menciona que todo sujeto pasivo de impuestos del IVA e ICE

deben emitir los respectivos comprobantes de venta de la actividad que realiza siempre y

11

1.2.1.5.3 Llevar los libros y registros contables con mi actividad económica utilizando los servicios de un profesional de la rama contable.

El Art. 39 del Reglamento de Aplicación de la LORTI indica que la contabilidad de la

empresa debe ser realizada en el idioma castellano con el sistema de partida doble el cual

manifiesta que no hay deudor sin acreedor y ni acreedor sin deudor.

1.2.1.5.4 Presentar a través de la página web www.sri.gob.ec mis declaraciones de impuestos y la información relativa a mis actividades económicas, mediante los anexos.

En los artículos 67-69 de la LORTI menciona que todos los contribuyentes deben realizar

declaraciones, liquidaciones y pagar sus impuestos por los canales que están

respectivamente autorizados por el SRI, según el RUC del propietario de la empresa la

declaración se debe realizar hasta el 26 de cada mes, debe realizar la declaración del IVA

mensual y declaración de Retenciones en la Fuente.

1.2.1.6 Tipos de contabilidad.

1.2.1.6.1 Contabilidad de costos.

El autor (Pacheco, 2014) muestra que: “La Contabilidad de Costos, llamada también

Contabilidad Analítica, forma parte de la Contabilidad de Gestión y está centrada en el

cálculo de los costos de mercaderías, servicios y productos terminados que ofrece la

empresa” (p. 10). La contabilidad de costos es de gran importancia para aquellas empresas

que se dedican a la producción, pues mediante ella se determina, registra, analiza,

interpreta e informa la eficiente gestión que se está realizando para poder suministrar la

correcta información financiera de una manera clara, precisa y verídica.

1.2.1.6.2 Contabilidad gubernamental.

La contabilidad gubernamental es una rama de la teoría general de la contabilidad que se

12

constitucional, una base legal y normas técnicas que la caracterizan y la hacen distinta de

la que rigen en el sector privado (Ramón, 2017, p. 45). (pág. 45)

La contabilidad gubernamental se encarga de investigar las operaciones aplicadas a las

entidades públicas, pues mediante ella se proporciona información financiera,

presupuestas, económica, mediante esta contabilidad se puede determinar de manera

eficiente un sistema específico para la toma oportuna de decisiones.

1.2.1.6.3 Contabilidad bancaria.

De acuerdo a Manzanares (2012) define la contabilidad bancaria como: “La definición

técnica que suele utilizar para la contabilidad bancaria, hace referencia a que la misma es

quien se ocupa de la capacitación, medición y la valoración de todos aquellos elementos

financieros que circulen internamente en un banco” (p. 23). La contabilidad bancaria es

la que se encarga de proporcionar información financiera la cual está vinculada con los

servicios que ofrece una entidad bancaria, como los valores con los que cuenta, los

préstamos de capital y los demás servicios que presta, esto permite al gerente realizar un

análisis para la toma de decisiones oportunas.

1.2.1.6.4 Contabilidad hotelera.

Es aquella que trata sobre el control, manejo y registro de los ingresos, costos y gastos de

un hotel, sobre la base y principios y normas de contabilidad generalmente aceptados y a

su vez suministra informaciones precisas con la finalidad que sirva de herramienta y guía

para la toma de decisiones sobre futuras proyecciones (Luckie, 2013, pág. 9)

La contabilidad hotelera se encarga de llevar una contabilidad confiable, de manera

oportuna lo cual es fundamental para poder proporcionar información veraz a cada una

de las dependencias de la empresa hotelera, cabe resaltar que para poder llevar a cabo

13

1.2.1.6.5 Contabilidad comercial.

Son aquellas que se dedican a comprar bienes y a venderlos sin realizar cambios de fondo

en dichos productos, y establecen un valor marginal conocido como utilidad. En este

grupo se encuentran empresas como: Supermaxi; Sana & Sana; La Ganga; Juan El Juri,

Paco S.A., entre otras (Zapata, 2017, p. 26). (Zapata, 2017, pág. 26)

Sarmiento (2008) muestra que la contabilidad comercial: “Es aquella que se encarga de

la información de los comercios, centrándose principalmente en la compra y venta de

mercancías facilitando al personal de las empresas realizar diversas operaciones

financieras y así prever los posibles problemas futuros” (p. 5). La contabilidad comercial

se encarga de informar sobre las actividades comerciales que se realizan, mediante esta

se puede llevar un registro de todas las operaciones que se realizan así facilita a las

empresas la información para poder evitar posibles problemas.

1.2.1.6.5.1 Importancia.

Hoy en día la empresa y la contabilidad coexisten desde los inicios del negocio, y su

interrelación les permitirá el desarrollo mutuo, la empresa requiere la contabilidad si

desea progresar, y la contabilidad no tendrá objeto si no existiera la empresa (Zapata,

2017, p. 21). (Zapata, 2017, pág. 21)

La contabilidad comercial es importante ya que en ella se realizan transacciones las cuales

ayudan a mejorar la información financiera de la empresa pues mediante ella se puede

relacionar con otras empresas y se puede realizar mejoras económicas en la empresa lo

cual resulta de gran beneficio para ella.

1.2.1.6.5.2 Objetivos.

Rincón, Lasso & Parrado (2012) menciona que los objetivos de la contabilidad comercial

son los siguientes:

14

2. Establecer el monto de los activos, pasivos y patrimonio.

3. Llevar control de los ingresos y egresos de la organización.

4. Facilitar el proceso de planeación de la empresa

5. Determinar las utilidades o pérdidas de la compañía

6. Servir como herramienta útil para los procesos de planeación, control y toma de

decisiones de tal manera que facilite a la organización la determinación de la

creación o destrucción del valor (p. 4).

Los objetivos de la contabilidad comercial nos sirven para poder proporcionar

información razonable al propietario de la empresa con relación a la naturaleza del valor

de las cosas que posee, además interpretar los resultados con el fin de dar información

detallada y razonada.

1.2.1.6.6 Sistema de inventarios.

Sistema de cuenta múltiple

El uso del sistema por parte de las empresas es limitado, sin embargo, se explica

brevemente la forma de operación del sistema, por si acaso alguien insiste en su

utilización.

Este sistema usa como cuenta fija a “mercaderías” y toda la dinámica que implica

las compras y ventas las realiza a través de cuentas principales como: compras,

ventas, devoluciones en ventas, costo de ventas, devoluciones en compras,

transporte en compras, utilidad bruta en ventas, entre otras (Zapata, 2017, p. 132).

15

El sistema de cuenta múltiple nos permite llevar un control adecuado y detallado de las

cuentas que se manejan en la empresa y este es de fácil manejo y comprensión de esta

manera se permite determinar de manera oportuna al final del periodo si se obtuvo una

utilidad o pérdida.

Sistema de cuenta permanente

Este es el sistema apropiado a las necesidades actuales y futuras de control e información;

dadas las enormes ventajas se ha posicionado en empresas comerciales, industriales y de

servicios. Sus características son:

1. Utiliza tres cuentas directas: inventario de mercaderías, ventas y costo de ventas.

2. Es necesario contar con un auxiliar para cada tipo de articulo (Kárdex). Por tanto,

el inventario se puede determinar en cualquier momento. Por necesidades de

control se deberán efectuar constataciones físicas periódicas al universo o mejor

si se lo realiza sobre bases de rotación (muestreo) de manera recurrente.

3. Por cada asiento de venta o devolución en venta, es necesario realizar otro que

registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su

aplicación obliga a contar con personal contable idóneo, capacitado y entrenado

adecuadamente (Zapata, 2017, p. 120). (Zapata, 2017, pág. 120)

El sistema de cuenta permanente o también llamado perpetuo permite a la empresa llevar

un control estricto del inventario pues se registra cada unidad que ingresa y también sale

del inventario, este método se lo lleva mediante la tarjeta Kárdex la cual ayuda a conocer

el saldo exacto del inventario y también su costo, pues ahí se registra los detalles de cada

16

Métodos de valuación

Tabla 1:

Métodos de valuación

Método Característica

Primeras en entrar, primeras en salir

“PEPS”

Este método estima utilizar para aquellos bienes donde el tiempo tiene efectos negativos. Para aquellos productos con vencimiento. El costo de

ventas quedara valuado a precios del inventario inicial y a los costos de las primeras compras, por lo que su valor no estará actualizado.

Promedio ponderado

Este método estima utilizar para aquellos bienes donde el tiempo no tiene efectos negativos o cambios relevantes, pues no hay diferencia entre los productos que se adquirieron en diferentes momentos, por lo que se pueden organizar y controlar indistintamente, pudiendo escoger

para vender cualquiera de los productos.

Fuente: (Rincón, Lasso & Parrado, 2012, p.p. 107-109), Contabilidad XXI (Rincón, Lasso & Parrado, 2012, págs. 107-109)

Elaborado por: Sánchez Gabriela.

1.2.2. Proceso Contable.

1.2.2.1. Definición.

El proceso contable se refiere a todas las operaciones y transacciones que registra la

contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio

económico, desde la apertura de libros hasta la preparación y elaboración de los estados

financieros (Bravo, 2015, p. 57). (Bravo, 2015, pág. 57)

La definición de Vite Rangel (2014) acerca del proceso contable es el siguiente “El

proceso contable es el conjunto de fases a través de las cuales la contaduría pública

obtiene y comprueba la información plasmada en los estados financieros” (p. 73). El

proceso contable es algo primordial en una empresa pues mediante este se podrán

visualizar sus operaciones realizadas en un periodo determinado, para así poder realizar

17

Figura 1: Flujo del proceso contable

Fuente: (Bravo, Contabilidad General, 2015, p. 58) (Bravo, Contabilidad General, 2015, pág. 58) Elaborado por: Gabriela Sánchez.

Comprobantes

Documentos

Estado de situación

patrimonial (Inicial)

Libro diario

Libro mayor

Balance de comprobación

Ajustes

Cierre de libros

Libros auxiliares

Hoja de trabajo

Estados financieros

Estado de situación patrimonial o

de posición financiera

Estado de resultados integrales

(pérdidas y ganancias)

Estado de flujo de efectivo

Estado de cambios en el

patrimonio neto

18

1.2.2.2. Documentos fuentes.

Son medios escritos con los cuales puede justificarse una transacción u operación

comercial realizada por el ente económico o empresa. Son de gran importancia no solo

por la comprobación o justificación de la transacción, sino que se constituyen en un

elemento esencial para el registro en la contabilidad. Son una parte integra y verificable

por terceras personas (Diaz, 2011, p. 360). (Diaz, 2011, pág. 360)

Mediante estos documentos se justifica cada una de las transacciones que realice la empresa lo

que contribuye a un registro correcto de estas operaciones y llevar un adecuado registro de ellos

para poder justificarlos.

1.2.2.3. Plan de cuentas.

El plan de cuentas es una lista en la que se ordena metódicamente cada una de las cuentas,

ideada de manera específica para una empresa o ente, que sirve de base al sistema de

procesamiento contable. El plan de cuentas es un instrumento de consulta que permite

presentar a la gerencia estados financieros y estadísticos; a partir de esta información, la

empresa tomará decisiones trascendentes (Zapata, 2017, p. 49). (Zapata, 2017, pág. 49)

1.2.2.4. Estado de situación inicial.

Este estado debe prepararse como mínimo una vez al año, aunque puede hacerse por

periodos más cortos (mensual, trimestral), según los requerimientos de tipo

administrativo o legal. Para facilitar un mejor análisis financiero, el balance general debe

presentarse debidamente clasificado en parte corriente y no corriente, según el grado de

realización de los activos y de exigibilidad de los pasivos (Diaz, 2011, p. 330). (Diaz, 2011, pág. 330)

1.2.2.5. Kárdex.

Rincón, Lasso & Parrado (2012) define que Kárdex es: “El documento control de

existencias para el inventario permanente es el KÁRDEX, el cual se puede realizar entre

otros, a través de los métodos: PEPS, UEPS, Promedio Ponderado. El Kárdex se puede

19

1.2.2.6. Libro diario.

Es otro de los libros obligatorios para todas las empresas, juntamente con el de Inventarios

y Cuentas anuales. Si este último refleja la “estática” patrimonial (situaciones del patrimonio en un momento concreto), el libro Diarios registrará la “dinámica”

patrimonial; en él se van reflejando cronológicamente las operaciones que día a día realiza

la empresa. (Omeñaca, 2016, p. 67). (Omeñaca García, Contabilidad General, 2016, pág. 67)

1.2.2.7. Libro mayor.

Todo lo escrito en las hojas del libro diario por orden cronológico (día a día), debe

trasladarse inmediatamente a otras hojas, cada una de las cuales está dedicada a un

elemento patrimonial distinto (en cada hoja se registra una cuenta). Estas hojas formarán

el libro Mayor (Rey, 2014, p. 38,39) (Rey Pombo, 2014, págs. 38,39)

1.2.2.8. Balance de comprobación.

La finalidad del balance de comprobación es comprobar que los asientos están

debidamente registrados en cuanto a la aplicación de los principios de partida doble. Si

“no hay deudor sin acreedor”, tiene que darse siempre un equilibrio cuantitativo entre las

cantidades cargadas y las cantidades abonadas y, por lo tanto, entre los saldos deudores y

los saldos acreedores, y, por lo tanto, entre el total de activo y el total del patrimonio neto

y pasivo. Cuando estos dos equilibrios son correctos, en terminología contable suele

decirse que el balance “ha cuadrado” (Omeñaca, 2008, p. 57). (Omeñaca García,

Contabilidad General, 2008, pág. 57) 1.2.2.9. Estados financieros.

Los estados financieros son un resumen clasificado de hechos económicos, registrados y

contabilizados por una empresa en marcha. Son elaborados conforme a los PCGA

(Principios de Contabilidad Generalmente Aceptados o Normas de Información

Financiera), las NIC (Normas Internacionales de Contabilidad), y las NIIF (Normas

20

1.2.2.9.1. Estado de resultados.

Es el informe contable fundamental preparado periódicamente para medir la situación

económica integral de una entidad, encargado de presentar de forma comparativa,

clasificada y ordenada las cuentas de ingresos, costos y gastos, cuya relación permite

establecer la utilidad o pérdida obtenidas. Estos resultados son el producto de la gestión

acertada o ineficiente de los recursos por parte de la gerencia, además incorpora los

resultados integrales (Zapata, 2017, p. 332). (Zapata, 2017, pág. 332)

1.2.2.9.2. Estados de situación patrimonial.

Es un documento contable en el que se presentan los datos que componen el patrimonio

de la empresa agrupados en dos grandes masas patrimoniales equilibradas. La parte

izquierda recoge el componente positivo del patrimonio (bienes y derechos), y la derecha

el componente negativo (obligaciones). La diferencia será el Patrimonio neto y, para que

las dos partes queden en equilibrio, se añade su importe a la parte que menos suma (Rey

Pombo, 2014, p. 19). (Rey Pombo, 2014, pág. 19)

1.2.2.9.3. Estado de flujo de efectivo.

El flujo de efectivo es un estado financiero que muestra la generación y empleo del

efectivo en las operaciones de las empresas, en las inversiones, y, el financiamiento de

las mismas. A fin de conocer el Flujo de Efectivo, deberán determinarse las diferencias

en las distintas cuentas que conforman el Balance (Núñez, 2016, p. 27). (Núñez Alvarez, 2016, pág. 27)

1.2.2.9.4. Estados de cambio en el patrimonio neto.

Es un estado que recoge información de todos los cambios efectuados en el patrimonio

neto, además, muestra las variaciones ocurridas en el patrimonio debido a operaciones

con los socios o propietarios de la empresa. Cuando actúan como totales en los ajustes al

patrimonio neto debido a cambios de criterios contables y corrección de errores, las cifras

correspondientes a cada una de las partidas incluidas en el estado de cambios de

patrimonio neto se desglosaran por columnas, atendiendo a la clasificación de los

componentes del patrimonio neto en el modelo del balance (Pacheco, 2014, p. 22).

21

1.2.2.9.5. Notas aclaratorias.

Son representaciones alfanuméricas que clasifican y describen mediante títulos, rubros,

conjuntos, cantidades y notas explicativas, las declaraciones de los administradores de

una entidad, sobre su situación financiera, sus resultados de operación, los cambios en su

capital o patrimonio contable y los cambios en su situación financiera (Román, 2018, p.

29,30). (Román Fuentes, 2018, págs. 29,30)

1.2.3. Información financiera.

La información financiera es la que produce la contabilidad, indispensable para la

administración y el desarrollo de las empresas, y, por lo tanto, es procesada y concentrada

para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta

información hace que se produzca los estados financieros (Córdova, 2012, p. 86).

(Córdova, 2012, pág. 86)

La información financiera o información contable son las que se distinguen de otras clases

de información además desde su origen es el hecho de su contenido se refiere a eventos

y transacciones que ya se realizó o que espera realizar una empresa. Descritos

básicamente en cantidades monetarias (Bravo, M., Lambertón, V., & Márquez, H. , 2010,

p. 52). (Bravo, M., Lambertón, V., & Márquez, H. , 2010, pág. 52)

La información financiera permite que las personas ya sean inversionistas o terceros

puedan llegar a un análisis de las actividades financieras o económicas que se realizan en

la empresa, mediante esto se determina los derechos y obligaciones de un determinado

periodo.

1.2.3.1. Importancia.

La información financiera es de gran importancia porque a través de ella, los usuarios

pueden establecer sus conclusiones sobre el desempeño financiero de la entidad, por

medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro

de la empresa y tomar decisiones de carácter económico sobre la misma (Córdova, 2012,

22

Mediante la información financiera se proporciona información adecuada del desempeño

que la empresa ha obtenido en un determinado periodo y mediante esto tomar decisiones

de forma adecuada en beneficio de la empresa.

1.2.3.2. Análisis financiero.

El análisis financiero nos ayuda a estudiar todos y cada uno de los resultados de la

empresa separada en sus partes para después poder generar un diagnóstico integral del

desempeño financiero de la misma. Con este estudio podemos distinguir cuáles fueron las

causas del problema, y así poder tomar acciones correctivas (Lavalle, 2014, p. 3). (Lavalle Burguete, 2014, pág. 3)

El análisis financiero es una técnica de gran importancia porque mediante esta técnica se

puede realizar una interpretación de los estados financieros que tenga la empresa, de esa

manera se puede determinar cuál ha sido el comportamiento de cada una de las cuentas

en un periodo determinado con la finalidad de evaluar el rendimiento de los estados

financieros.

1.2.3.2.1. Objetivos.

Según (Baena , 2014) los objetivos del análisis financiero son los siguientes:

1. Analizar las tendencias de las diferentes cuentas que constituyen el balance

general y el estado de resultados.

2. Mostrar la participación de cada cuenta o subgrupo de cuentas, con relación al

total de partidas que conforman los estados financieros.

3. Calcular y utilizar los diferentes índices financieros para el análisis de la

información contable.

4. Explicar la importancia del concepto de capital de trabajo de una empresa.

5. Preparar y analizar el estado de movimiento de fondos de una organización

23

1.2.3.3. Análisis vertical.

El método de análisis vertical consiste en expresar en porcentajes las cifras de un estado

financiero. Este tipo de análisis se aplica generalmente al balance general y al estado de

resultados, y se le conoce también como análisis de porcientos integrales. Sin embargo,

la aplicación de este método se puede hacer también en otros estados financieros (Lavalle,

2014, p. 8). (Lavalle Burguete, 2014, pág. 8)

El análisis vertical es de suma importancia pues ayuda a la empresa a establecer la

distribución de todos sus activos de una forma equilibrada, su objetivo es evaluar los

valores de las cuentas de un periodo determinado de forma vertical.

1.2.3.4. Análisis horizontal.

Se emplea para evaluar la tendencia en las cuentas durante varios años. Debido a que el

análisis horizontal pone de relieve las tendencias de las diversas cuentas, es relativamente

fácil identificar áreas de amplia divergencia que exigen mayor atención. El análisis

horizontal se ocupa de los cambios en las cuentas individuales de un periodo a otro y, por

tanto, requiere dos o más estados financieros de la misma clase, presentados en periodos

diferentes. Es un análisis dinámico, porque se ocupa del cambio o movimiento de cada

cuenta de uno a otro periodo (Díaz, 2006, p. 375). (Díaz, 2006, pág. 375)

El análisis horizontal lo que busca es poder comparar y determinar los cambios que ha

tenido las cuentas de un periodo a otro y de esa manera poder analizar si los cambios que

se muestran son buenos, regulares o malos.

1.2.3.5. Indicadores financieros.

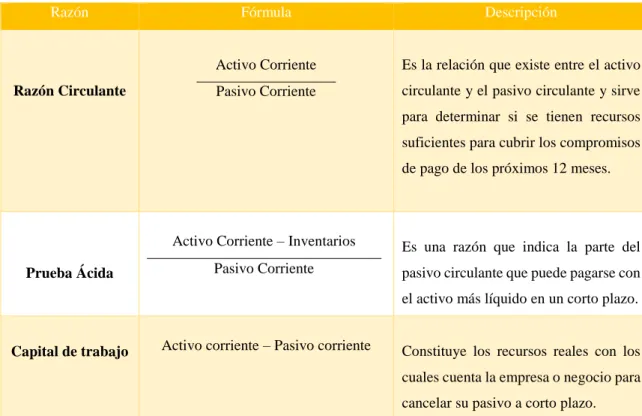

1.2.3.5.1. Razón de liquidez.

“A través de los indicadores de liquidez se determina la capacidad de cumplir con los

compromisos de pago de la empresa con el monto y tiempo pactados” (Rodríguez, 2012,

24

Tabla 2: Ratios de liquidez

Ratios de Liquidez

Razón Fórmula Descripción

Razón Circulante

Activo Corriente Pasivo Corriente

Es la relación que existe entre el activo circulante y el pasivo circulante y sirve para determinar si se tienen recursos suficientes para cubrir los compromisos de pago de los próximos 12 meses.

Prueba Ácida

Activo Corriente – Inventarios Pasivo Corriente

Es una razón que indica la parte del pasivo circulante que puede pagarse con el activo más líquido en un corto plazo.

Capital de trabajo Activo corriente – Pasivo corriente Constituye los recursos reales con los cuales cuenta la empresa o negocio para cancelar su pasivo a corto plazo.

Fuente: (Rodríguez, 2012), Análisis de estados financieros

Elaborado por: Sánchez Gabriela.

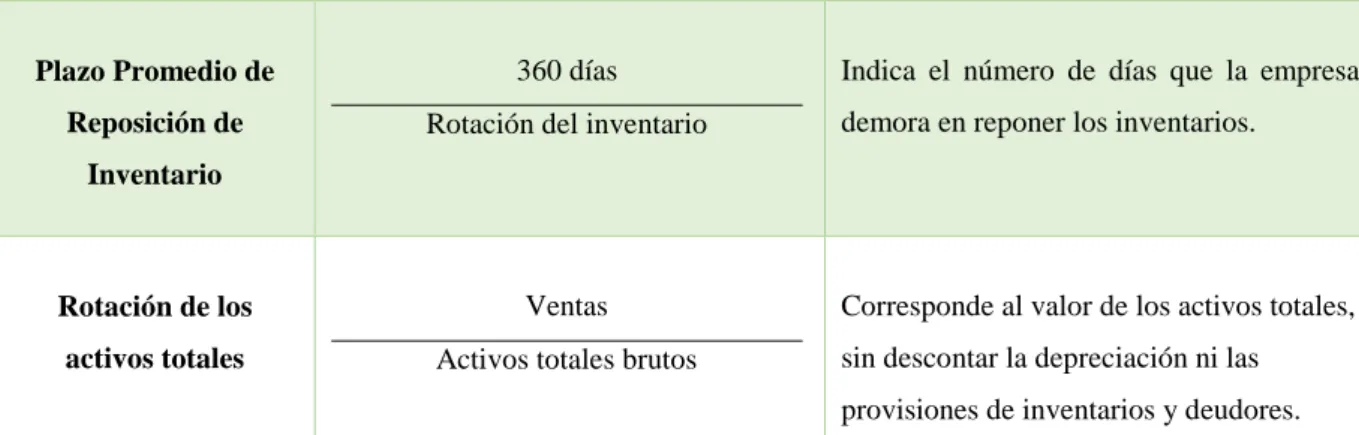

1.2.3.5.2. Razón de eficiencia.

“Estos indicadores llamados también indicadores de rotación, tratan de medir la eficiencia

con la cual una empresa utiliza sus activos, según velocidad de recuperación de los valores

aplicados a ellos”. (Ortiz, 2011, p. 185) (Ortiz, 2011, pág. 185)

Tabla 3:Ratios de eficiencia

Ratios de eficiencia

Razón Fórmula Descripción

Rotación de cartera

Ventas a crédito en el periodo Cuentas por cobrar promedio

Este indicador establece el número de veces que giran las cuentas por cobrar, en promedio, en un periodo determinado de tiempo, generalmente un año.

Rotación de inventarios

Costo de ventas Inventario promedio

25

Plazo Promedio de Reposición de

Inventario

360 días Rotación del inventario

Indica el número de días que la empresa demora en reponer los inventarios.

Rotación de los activos totales

Ventas Activos totales brutos

Corresponde al valor de los activos totales, sin descontar la depreciación ni las provisiones de inventarios y deudores.

Fuente: (Ortiz, 2011), Análisis Financiero aplicado y principios de administración financiera.

Elaborado por: Sánchez Gabriela.

1.2.3.5.3. Razón de endeudamiento

Díaz (2006) define a la razón de endeudamiento como la que: “Muestran el grado de

endeudamiento de una compañía. Indica su capacidad de acceder a nuevos créditos y para

cumplir sus obligaciones a corto y a largo plazo” (p. 380).

Tabla 4: Ratios de endeudamiento

Ratios de endeudamiento

Razón Fórmula Descripción

Índice de deuda Pasivo total

Activo total

Compara el pasivo total con el activo total; mide la contribución de los acreedores en relación con la contribución de los propietarios para financiar los activos de la compañía.

Índice deuda/patrimonio

Pasivo total Patrimonio

Mide la solvencia, ya que un alto nivel de deuda en la estructura de capital puede dificultarse a la compañía pagar los cargos principales y por interés a su vencimiento.

Cobertura de intereses.

Utilidad antes de impuestos e intereses

Gastos financieros

Mide la capacidad que tiene la empresa para producir utilidades que cubran suficientemente los intereses sin ocasionar dificultades financieras.

Fuente: (Díaz, 2006), Contabilidad General. Enfoque práctico con aplicaciones informáticas

26

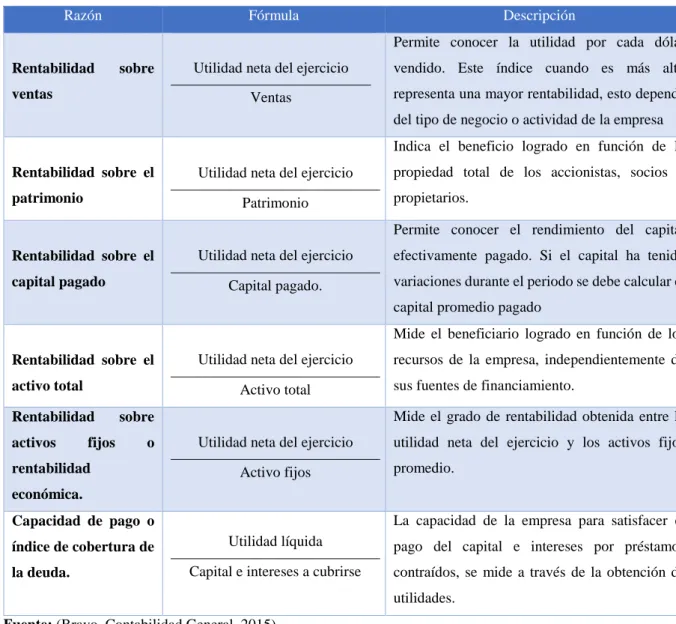

1.2.3.5.4. Razón de rentabilidad.

Según Bravo (2015) muestra que la razón de rentabilidad: “Se denomina rentabilidad a la

relación entre la Unidad y alguna variable Ventas, Capital, Activos, etc. la que permite

conocer en forma aproximada si la gestión realizada es aceptable en términos de

rendimiento financiero” (p. 351).

Tabla 5: Ratios de rentabilidad

Ratios de rentabilidad

Razón Fórmula Descripción

Rentabilidad sobre ventas

Utilidad neta del ejercicio Ventas

Permite conocer la utilidad por cada dólar vendido. Este índice cuando es más alto representa una mayor rentabilidad, esto depende del tipo de negocio o actividad de la empresa

Rentabilidad sobre el patrimonio

Utilidad neta del ejercicio Patrimonio

Indica el beneficio logrado en función de la propiedad total de los accionistas, socios o propietarios.

Rentabilidad sobre el capital pagado

Utilidad neta del ejercicio Capital pagado.

Permite conocer el rendimiento del capital efectivamente pagado. Si el capital ha tenido variaciones durante el periodo se debe calcular el capital promedio pagado

Rentabilidad sobre el activo total

Utilidad neta del ejercicio Activo total

Mide el beneficiario logrado en función de los recursos de la empresa, independientemente de sus fuentes de financiamiento.

Rentabilidad sobre activos fijos o rentabilidad

económica.

Utilidad neta del ejercicio Activo fijos

Mide el grado de rentabilidad obtenida entre la utilidad neta del ejercicio y los activos fijos promedio.

Capacidad de pago o índice de cobertura de la deuda.

Utilidad líquida Capital e intereses a cubrirse

La capacidad de la empresa para satisfacer el pago del capital e intereses por préstamos contraídos, se mide a través de la obtención de utilidades.

Fuente: (Bravo, Contabilidad General, 2015)

27

1.3. Actualidad ecuatoriana del sector donde se desarrolla el proyecto.

Según el informe presentado en el año 2016 por el Instituto Nacional de Estadísticas y

Censos se indica la participación que tiene el sector económico y las ventas cuentan un

papel importante pues presenta cinco actividades principales las cuales comprenden un

75,50% de las ventas totales que se concentran en el sector comercial, manufacturero,

minas y canteras, agropecuaria y las actividades financieras y de seguros, donde el

37,42% predomina el comercio y C-MOBILE Importado forma parte de este porcentaje

del comercio.

Según la base de datos del Servicio de Rentas Internas se muestra una cifra de 14,60%

del sector manufacturero, 13,80% agricultura, 13,40% recursos naturales, 12,00% sector

financiero y seguros y por ultimo contamos con el sector comercial que muestra un

11,50% se puede notar que el sector comercial juega un papel importante en el

crecimiento de la económica ya que se tiene el 89,70% de contribuyentes que se dedican

al comercio.

Según datos recopilados por Directorio de Empresas y Establecimientos (DIEE) mediante

el Instituto de Seguridad Social (IESS) y el Servicio de Rentas Internas (SRI) muestran

que se tiene registrado 843.745 empresas y 978.490 establecimientos comerciales en el

año 2016, cabe mencionar que no todos los establecimientos cuenta con personal afiliado

solo un 47,30% cuenta con ello el 43 % son microempresas que están bajo el RISE, por

lo tanto C-MOBILE importadora es una empresa obligada a llevar contabilidad y cuenta

28

CAPITULO II

2 DISEÑO METODOLÓGICO Y DIAGNOSTICO.

2.1 Paradigma y tipo de investigación.

2.1.1 Paradigma asumido.

El presente trabajo de investigación tiene tendencia cuantitativa ya que el objeto de

estudio es el proceso contable, debido a que en la propuesta se indica cuadros numéricos,

porcentajes y valores que se utilizaran en el registro de cada una de las operaciones que

se realizaran en el libro diario, libro mayor y los estados financieros, además con cada

uno de estos se realizara los respectivos análisis financieros para conocer la situación

financiera en la que la empresa se encuentra.

2.1.2 Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma.

2.1.2.4 Modalidad de la investigación.

En el presente trabajo de investigación se aplicó la modalidad cualitativa-cuantitativa,

cuantitativa por que se basa en cantidades, porcentajes que se obtienen como resultado de

la tabulación de la encuesta, por otro lado es cualitativa porque se tomó criterios de

diferentes autores para su análisis posterior.

2.1.2.5 Tipos de investigación.

En el presente trabajo de investigación se utilizaron los siguientes tipos de

investigación:

2.1.2.5.1 Investigación de campo.

Se procedió a aplicar la investigación de campo por que se realizó observaciones de los