UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTADA DE SISTEMA MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA

“MADERAEXPORT S.A” DEL CANTÓN LA CONCORDIA,

PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.

AUTORA: TAMAYO JARAMILLO SARA MARGARITA.

ASESOR: LCDO. CARRIÓN HURTADO LEONARDO HUMBERTO.

MBA.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Sara Margarita Tamayo Jaramillo, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, con el tema “SISTEMA CONTABLE Y GESTIÓN FINANCIERA EN LA EMPRESA “MADERAEXPORT S.A” DEL CANTÓN LA CONCORDIA,

PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.”, ha sido prolijamente

revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes – UNIANDES -, por lo que apruebo su presentación.

Santo Domingo, octubre de 2017

Lcdo. Leonardo Humberto Carrión Hurtado. MBA.

DECLARACIÓN DE AUTENTICIDAD

Yo, Sara Margarita Tamayo Jaramillo, estudiante de la Carrera de Contabilidad

Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a

excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, octubre de 2017

Srta. Sara Margarita Tamayo Jaramillo. CI: 230025468-3

DERECHOS DE AUTOR

Yo, Sara Margarita Tamayo Jaramillo, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, octubre de 2017

Srta. Sara Margarita Tamayo Jaramillo. CI: 230025468-3

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Fanny Maricela Pozo Hernández, en calidad de Lectora del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante, Sara Margarita

Tamayo Jaramillo sobre el tema: SISTEMA CONTABLE Y GESTIÓN

FINANCIERA EN LA EMPRESA “MADERAEXPORT S.A” DEL CANTÓN LA

CONCORDIA, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS, ha sido

cuidadosamente revisado por la suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero de 2018

______________________________________ Dra. Fanny Maricela Pozo Hernández.

DEDICATORIA

Través del presente trabajo mi sincero agradecimiento es a Dios por darme la oportunidad de vivir gracias a sus bendiciones, guiándome por el camino correcto para poder llevar acabo la realización de este Proyecto de Titulación.

De igual forma a mis queridos padres Julia Jaramillo y José Tamayo que siempre me han estado ayudándome a ver la importancia de luchar y no rendirse de continuar y brindándome su apoyo incondicional y sus bendiciones que me ha permitido alcanzar uno de mis sueños, A mis hermanos por su incondicional apoyo y comprensión.

A mi segunda mamita Celia Torres que me bendice todos los días, gracias a sus oraciones y que de una manera ha estado su apoyo y ánimo en seguir adelante. Mi único amor María Belén por todo el cariño y el amor incondicional que me brindan día a día y a todos mis familiares y amigos que de una otra manera han estado presentes en este trayecto, es por ellos que dedico mis esfuerzos con infinito cariño que hoy alcanzo uno de mis sueños.

Sara Margarita Tamayo Jaramillo.

AGRADECIMIENTO

A

gradezco a Dios por darme la fuerza necesaria en cada momento por darmesalud fortaleza y esperanza necesaria para llevar acabo unos de mis deseados sueños.

A

mis padres por tener la confianza en mí y por brindarme su apoyo queme permitió en mi preparación profesional.

A

la empresa MADERAEXPORT S.A, especialmente al Gerente – Propietario el Arq. Julio Díaz por su apreciable información de gran relevancia para realizar este trabajo, el cual accedió lograr los objetivos propuestos.A

los docentes de la universidad que gracias a la información brindándome han formado un profesionalismo y ética que acudimos con sus conocimientos.A

mi asesor de tesis MBA. Leonardo Carrión por brindarme con sus sabias instrucciones supieron guiarme durante el desarrollo de la asesoría del Proyecto de Titulación.RESUMEN

La contabilidad proporciona información valiosa a las empresas, por ende, es importante ya que ayuda a la toma de decisiones, tanto para el control de la gestión, su estabilidad y oportunidades para competir en el mercado; coadyuvando con una buena gestión financiera, pues esta a su vez permite mejorar la eficiencia y eficacia de la información que suministra la contabilidad para orientar las recesiones de inversión y endeudamiento.

En esta investigación se emplea la modalidad cuali-cuantitativa; con tendencia a lo cuantitativo, así como la recolección e interpretación de la información extraída de la encuesta y la entrevista, se revelan los problemas de la gestión financiera existentes en la empresa, se empleó los tipos de investigación de campo, bibliográfica, descriptiva, los métodos inductivo – deductivo y analítico – sintético, pues se partió del problema en la Gestión Financiera, y se culminó con la propuesta de una solución el sistema contable, considerando a la línea de investigación Gestión de la Información Contable.

ABSTRACT

Accounting provides enterprise valuable information, therefore it is important as helps making decision, both for management control, its stability and opportunities to compete in the market; contributing with a good financial management, as this time allows improving the information efficiency and effectiveness provided by the accounting to guide the investment recessions and indebtedness.

This research applies the qualitative-quantitative modality; with a quantitative tendency, as well as the compilation and interpretation information extracted from the survey and interview, reveal the financial management existing problems in the company, used field research types, bibliographic, descriptive, inductive - deductive and analytical - synthetic methods, since it started from the problem in Financial Management, and the countable system was reached by solution proposal, considering the research line Accounting Management information.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHO DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE GENERAL ÍNDICE DE ANEXOS ÍNDICE DE TABLAS

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del Problema. ... 2

Formulación del Problema. ... 3

Delimitación del Problema. ... 3

Objetivo de Investigación y Campo de Acción. ... 3

Identificación de la línea de Investigación. ... 3

Objetivo General. ... 4

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variable de la Investigación. ... 4

Justificación de Tema. ... 5

Justificación Técnica. ... 5

Justificación Económica. ... 5

Metodologías Investigativa a Emplear. ... 5

Aporte Teórico. ... 7

Significación Práctica. ... 7

Novedad Científica. ... 7

CAPÍTULO I ... 8

1 MARCO TEÓRICO. ... 8

1.1 ORIGEN Y EVALUACIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS COBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.3 Contabilidad. ... 8

1.3.2 Sistema Contable. ... 10

1.3.3 Contabilidad de Costo. ... 11

1.3.4 Sistema de Costos. ... 15

1.3.5 Gestión financiera. ... 19

1.4 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 26

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 27

CAPÍTULO II ... 28

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 28

2.1 CARACTERIZACIÓN DE EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 28

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICA. ... 29

2.2.1 Modalidad de investigación. ... 29

2.2.2 Tipo de Investigación. ... 29

2.2.3 Metidos, Técnicas e instrumentos. ... 30

2.2.4 Población y Muestra. ... 32

2.2.6 Verificación de la Idea a Defender... 39

2.3 PROPUESTA DEL INVESTIGADOR. ... 40

2.4 CONCLUSIÓN PARCIAL DEL CAPÍTULO. ... 40

CAPÍTULO III ... 42

3 VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 42

3.1 PROPUESTA: SISTEMA CONTABLE DE COSTOS, PARA MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA “MADERAEXPORT S.A”, DEL CANTÓN LA CONCORDIA, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS. ... 42

3.2 DESARROLLO DE LA PROPUESTA. ... 42

3.2.1 Justificación de la Propuesta. ... 42

3.2.2 Objetivo General. ... 43

3.2.3 Propuesta del Sistema Contable de Costo por Procesos. ... 43

3.2.4 Conclusión Parciales del Capítulo. ... 99

3.3 VALIDACIÓN DE LA PROPUESTA. ... 99

3.4 CONCLUSIÓN Y RECOMENDACIONES. ... 99

3.4.2 Recomendaciones. ... 100 BIBLIOGRAFÍA

ÍNDICE DE ANEXOS

Anexo Nº1 Carta de Aprobación del Perfil.

Anexo Nº 2 Carta de Certificación de la Empresa. Anexo Nº 3 Formato de la Entrevista.

Anexo Nº 4 Formato de Encuesta.

Anexo Nº 5 Fotografías de las Instalaciones de la Empresa. Anexo Nº 6 Manual de Procesos Contable.

Anexo Nº 7 Flujograma del Proceso Contable.

Anexo Nº 8 Manual de Proceso de Conciliación Bancaria. Anexo Nº 9 Flujograma del Proceso de Conciliación Bancaria. Anexo Nº 10 Manual de Proceso de Venta.

Anexo Nº 11 Flujograma del Proceso de Ventas. Anexo Nº 12 Kardéx.

Anexo Nº 13 Depreciación.

Anexo Nº 14 Rol de Pagos y Provisiones.

Anexo Nº 15 Producción Equivalente de Proceso. Anexo Nº 16 Transacciones.

Anexo Nº 17 Distribución de los Costos Generales de Fabricación. Anexo Nº 18 Libro Diario.

Anexo Nº 19 Libro Mayor.

ÍNDICE DE TABLAS

Tabla 1.- Modelo De Un Sistema Contable. ... 17

Tabla 2.- Razones Financieras. ... 24

Tabla 3.- Población De La Empresa. ... 33

Tabla 4.- Resultados De Las Encuestas. ... 38

Tabla 5.- Plan De Cuentas. ... 44

Tabla 6.- Unidades De Servicios De Producción. ... 55

Tabla 7.- Unidades Productivas. ... 56

Tabla 8.- Responsabilidades De Cada Centro Productivo. ... 56

Tabla 9.- Comprobante De Ingreso. ... 63

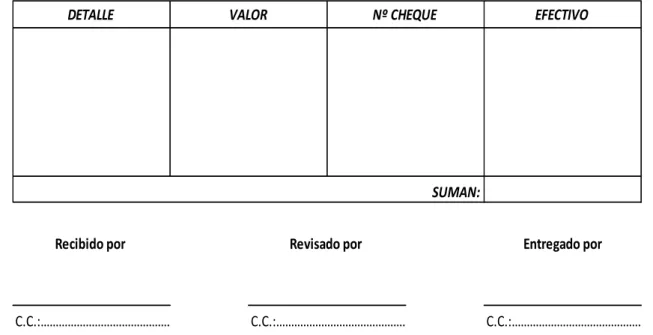

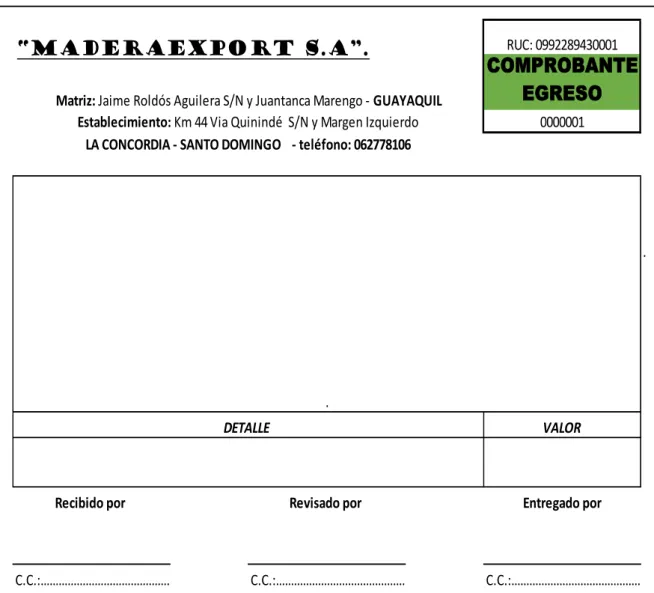

Tabla 10.- Comprobante De Egreso. ... 64

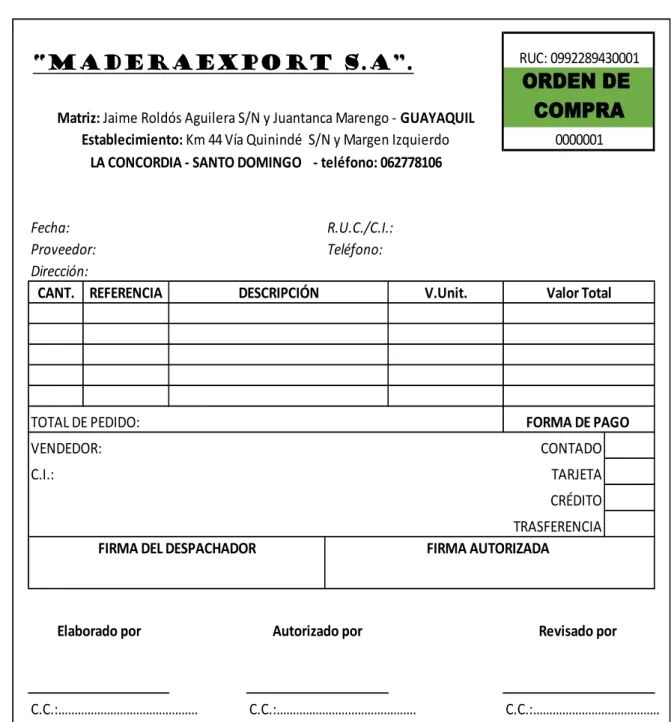

Tabla 11.- Orden De Compra. ... 65

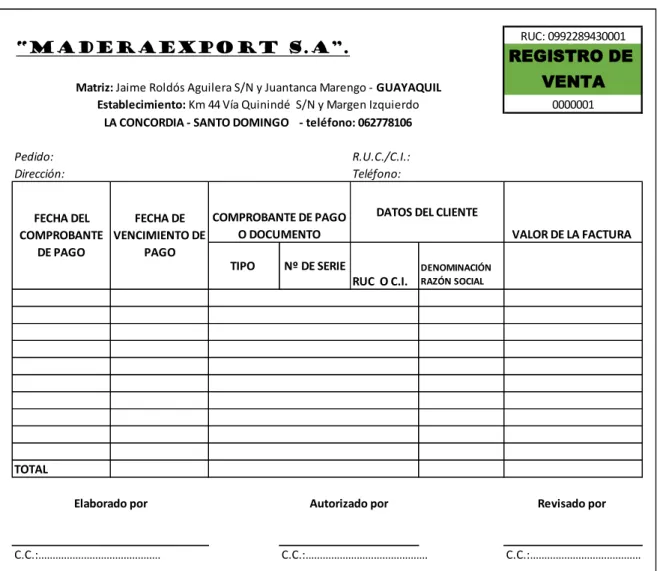

Tabla 12.- Registro De Venta. ... 66

Tabla 13.- Registro De Compras. ... 67

Tabla 14.- Rol De Pagos. ... 68

1

INTRODUCCIÓN

Antecedentes de la investigación.

En la actualidad la empresa necesita la implementación de un sistema contable de costos, dedicado a la producción, es de vital importación llevar el control de los registros, de forma secuencial u ordenada con el propósito de transformar y obtener un producto, el cual deberá reflejar su costo de producción exacto y así determinar un margen de ganancia que permita cumplir con el fin de realizar una actividad económica, generar lucro o ganancia, la cual será el mejor reflejo de la eficiencia y eficacia con la cual ejecutan cada uno de sus procedimientos y resumirlas en forma útil para la toma de decisiones de la empresa.

En una organización la importancia de la gestión financiera radica en el sentido del control de todas las operaciones, es un proceso que involucra los ingresos y egresos, por esto es uno de los elementos más importantes en el crecimiento y desarrollo de la organización, que su producto les genere ingresos mayores a lo invertido y cada vez su empresa crezca, asimismo permitirán el logro de los objetivos y metas a fin de optimizar la toma de decisiones a futuro, de inversión, financiamiento, mediante la utilización de herramientas financieras para medir el grado de rentabilidad, el cumplimiento de las leyes y regulaciones aplicables.

Revisando las bases de datos del centro de documentación e información científica CDIC de la Universidad Regional Autónoma de los Andes “UNIANDES” sede Santo Domingo no existe antecedentes de investigación del tema Sistema Contable y Gestión Financiera, para la empresa “MADERAEXPORT S.A” sin embargo se encontró dos temas, documentos con la misma temática, pero dirigidas a otras empresas tales como:

2

Sistema Contable y Gestión Feneciera en el comercial dieguito del cantón singchos, Acosta Gómez Cristian Fernando, 2015.

Según los temas expuestos anteriores se concluye que el tema de tesis es nuevo, y original de su autora.

Planteamiento del Problema.

En la provincia de Santo Domingo de los Tsáchilas: Cantón la Concordia. Se encuentra la empresa “MADERAEXPORT S.A”. Ubicado en el km. 44 vía a Quinindé S/N, margen izquierdo frente al VIVEROS LAS MACADAMIAS.

Esta empresa inicio sus operaciones hace 7 años, se dedican a la actividad económica a la producción de madera de balsa desde la siembra hasta tener un producto terminado listo para la comercialización nacional e internacional.

A través de la conversación con el propietario manifestó que el manejo financiero ha generado dificultades en la empresa debido a las siguientes afectaciones:

La escaza planificación financiera, ha provocado que no se cumplan con los objetivos necesarios que ordenan, coordinan y controlan las acciones de la compañía, para llegar a cumplir con las metas propuestas.

El deficiente presupuesto, ha provocado que no se asigne el dinero necesario para cada área departamental, logrando una pérdida no esperada por la empresa.

3

El limitado análisis financiera a los balances, ha afectado en tomar decisiones incorrectas para el financiamiento de la empresa.

La desinversión en la materia prima, ha provocado la limitación del crecimiento del capital y afectan la toma de decisión de la empresa.

Formulación del Problema.

¿Cómo mejorar la gestión financiera de la empresa “MADERAEXPORT S.A”, del cantón la Concordia, provincia de Santo Domingo de los Tsáchilas?

Delimitación del Problema.

El presente trabajo investigativo se realizará a la empresa “MADERAEXPORT S.A”, ubicado en el cantón la Concordia, provincia de Santo Domingo de los Tsáchilas.

Es una empresa obligada a llevar contabilidad y está constituida por el área de Gerencia, Contable, Venta, Facturación, en la actualidad cuenta con varios clientes y proveedores locales.

Este trabajo investigativo se llevará a cabo en el cantón la concordia, provincia de Santo Domingo de los Tsáchilas, hasta septiembre 2016.

Objetivo de Investigación y Campo de Acción.

El objeto de estudio se basa en los Sistemas Contables.

El campo de acción se fundamenta en la Gestión Financiera.

Identificación de la línea de Investigación.

4

Objetivo General.

Diseñar un sistema Contable para mejorar la Gestión Financiera en la Empresa “MADERAEXPORT S.A”, del cantón la Concordia, provincia de Santo Domingo de los Tsáchilas.

Objetivos Específicos.

Fundamentar científicamente la Bibliografía analizada, los Procesos Contables, Sistemas Contables y Gestión Financiera.

Desarrollar la investigación de campo que permita implantar, el diagnóstico de la gestión financiera actual, para detectar las dificultades de la misma.

Proponer un Sistema Contable que permita disponer de información oportuna, contable y verídica para la toma de decisión de la empresa.

Idea a Defender.

Con la implementación del Sistema Contable, determinado por el ordenamiento de las actividades diarias, la recolección de datos con los respectivos documentos fuentes, el proceso de jornalización correcto y sus respetivas mayorizaciones, la emisión de información financiera exactos, que sean confiable mejorará la Gestión Financiera de la Empresa “MADERAEXPORT S.A”.

Variable de la Investigación.

Las variables de investigación son las siguientes:

Variable Independiente: Sistema Contable.

5

Justificación de Tema.

Justificación Técnica.

La investigación realizada podrá desarrollarse, porque se han obtenido los conocimientos necesarios durante la formación educativa superior, que se aplicarán en la investigación de campo, en el levantamiento estadístico del proceso financiero que posee la empresa, de esa manera facilitará la toma de decisión mejorando así la gestión financiera, por lo tanto se justifica en forma técnica su implementación.

Justificación Económica.

El presente trabajo aportará a la empresa, ya que al implementar el sistema contable mejorará la gestión financiera, siendo el beneficio a obtener mayor a los costos invertidos en el desarrollo del trabajo de investigación.

La actual investigación servirá para la obtención de título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas, CPA.

Metodologías Investigativa a Emplear.

Para la ejecución de la presente investigación se utilizará la modalidad cuantitativa y cualitativa, con precedencia en lo cualitativo y cuantitativo; cuantitativo porque dentro del desarrollo de la investigación se pretende cuantificar la información recolectada y realizar análisis estadísticos para la obtención de resultados específicos; cualitativo relacionado a la exploración, descripción y el entendimiento del problema existente en la empresa. De estas dos modalidades, el cuantitativo tendrá mayor incidencia ya que permitirá realizar cálculos para obtener datos concretos y llevar al éxito la ejecución del proyecto.

analítico-6

sintético para explicar las características trasversales de conceptos, particularidades y generalidades para llegar a determinar conclusiones y recomendaciones; así como la técnica de la entrevista y encuesta que ayudara a la obtención de datos para ser procesados y se conviertan en información final la toma de decisión en la empresa de “MADERAEXPORT S.A”.

Resumen de la Estructura del Trabajo de Investigación.

La estructura de este trabajo investigativo se ha dividido en cuatro epígrafes:

En la introducción, se describe en forma global el problema, donde se da a conocer que situaciones adversas se están generando en la gestión financiera, identificación de la línea de investigación, los objetivos tanto generales como específicos, la justificación y la metodología a emplear.

En el capítulo I: Marco Técnico, se trata de la fundamentación científico a través de un análisis teórico de los diferentes autores sobre el cual se basa el tema y las variables de la investigación, se encuentra representado por la teoría, conceptos, los mismos que constituye las definición básica que sustentan la propuesta.

En el capítulo II: Marco Metodológico y Planteamiento de la propuesta, primero la evidenciarían del problema en forma detallada de los efectos consiguiendo mediante la aplicación de la metodología de la investigación. Identificación de la empresa, problema planteado y la manera metodología que se empleó para lograr el proceso investigación.

7

Aporte Teórico.

La presente investigación se justificará con opiniones de diferentes autores en sistema contable y gestión financiera, esta investigación servirá de apoyo para otras empresas de similares características, estudiantes o profesionales de la rama contable en cada una de las investigaciones, son de suma importancia ya que son fundamentales para el trabajo, y poner en practica la aprendido de los diferentes problemas y pasibles soluciones.

Significación Práctica.

En la presente investigación se ha determinado la existencia de un problema, lo que implica que, el propietario de la empresa “MADERAEXPORT S.A”, tiene la necesidad de contar con un sistema contable, que le permita determinar positivamente cuales son los costos unitarios y totales de materiales, mano de obra y gastos generales de fabricación y controlar el proceso de producción a través de informes auténticos, que permitirán mejorar la gestión financiera y realizar una adecuada toma de decisiones.

Novedad Científica.

8

CAPÍTULO I

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVALUACIÓN DEL OBJETO DE INVESTIGACIÓN.

En la empresa “MADERAEXPORT S.A”, mediante un estudio preliminar realizado se constatan diversos problemas que se originan debido a la carencia de control y manejo de los recursos económico; falta de planificación financiera, lo cual no permite obtener información contable para la toma de correctas decisiones que conduzcan a visibilizar y medir el rendimiento de la empresa en cuanto a la liquidez, gestión y rentabilidad, situación que en la actualidad provoca riesgos en la empresa, porque no se logra persuadir o visualizar de manera clara una idea para la toma de decisiones, ya que lo hacen de manera empírica, con el fin de buscar soluciones.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS COBRE EL OBJETO DE INVESTIGACIÓN.

En la presente investigación se analizará varios aspectos de un sistema contable y de la gestión financiera.

1.3 Contabilidad.

“Es la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales”. (Zapata, 2011, pág. 8).

9

La contabilidad es una técnica que analiza, califica, registra y procesa las operaciones contables que se realizan en una empresa, creando un sistema de información que nos permite medir, controlar e informar sobre la situación financiera de la empresa.

1.3.1.1 Importancia a la Contabilidad.

Según (Zapata, 2011), los elementos que marcan la importancia real de la contabilidad:

Sistema dinámico pues al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas.

Reconocimientos de los hechos que afectan la situación patrimonial, es decir los ingresos, costos y gastos.

Valoración justa y anual se refiere a las inversiones realizadas por la entidad y las obligaciones contraídas.

Presentación relevante de la situación económica-financiera que permita brindar confianza a acreedores, inversiones y autoridades de control fiscal.

Tomar decisiones adecuadas, a partir de la información contable que periódicamente ofrece la contabilidad, con altas probabilidades de éxito.(pág. 8).

10

1.3.1.2 Objetivo de la Contabilidad.

Según (Zapata, 2011), los objetivos contables son significativos en la contabilidad:

Identificar el ámbito en el que preferentemente se desenvuelve la contabilidad, así como el marco teórico fundamental de la ciencia contable.

Comprende el efecto de las transacciones en la situación económica-financiera y reconocer con facilidad las cuentas contables y su potencial uso en el registro de las operaciones.

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la generación de estados financieros (balances), por medio de explicaciones y aplicaciones secuenciales; comprender las causas y efectos de las operaciones en la situación económica y financiera de la empresa. (pág. 3).

La contabilidad tiene como finalidad determinar la situación económica de la empresa al inicio de un periodo, controlado así las variaciones que se van ocasionando durante el ciclo contable y, finalmente emitir un resultado real de la situación en la que se encuentra la empresa.

1.3.2 Sistema Contable.

“Sistema contiene la clasificación de las cuentas y de los libros de contabilidad, formas, procedimientos y controles, que sirve para contabilizar y controlar el activo, pasivo y patrimonio, ingresos, gastos y los resultados de las transacciones”. (Zapata, 2011, pág. 17).

11

De lo apreciado por el escritor se puede decir que el sistema contable es un conjunto de reglas que debo llevar a cabo una empresa para el correcto registro y control de los movimientos que se dan durante un periodo determinado y tomar las decisiones más idóneas para el crecimiento de la empresa.

1.3.2.1 Importancia del Sistema Contable.

“Información internacional a los gerentes, para uso en la planeación de la estrategia, toma de decisiones y formulación de políticas generales y planes de largo alcance. Además es de información externa para los accionistas, el gobierno y terceras personas”. (Zapata, 2011, pág. 17).

Los sistemas contables son de gran importancia porque permite mantener una información de todas las transacciones comerciales y financieras que se realicen en la empresa, además de cumplir con el requerimiento de información para lograr obtener un mayor aprovechamiento de todos los recursos disponibles.

1.3.3 Contabilidad de Costo.

“La contabilidad de costos es el conjunto de técnicas y procedimientos que se utilizan para cuantificar el sacrificio económico incurrido por un negocio en la generación de ingresos o en la fabricación de inventarios”. (Torres , 2010, pág. 5).

“La contabilidad de costos es un sistema de información empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción, distribución, venta, administración y financiamiento”. (García, 2014, pág. 8)

12

1.3.3.1 Objetivo de la Contabilidad de Costos.

Según (García, 2014), los objetivos de la contabilidad de costos son:

Contribuir a fortalecer los mecanismos de coordinación y apoyo entre todas las áreas (compras, recursos humanos, finanzas, distribución, ventas, etc.), para el logro de los objetivos de la empresa.

Determinar costos unitarios para establecer estrategias que se conviertan en ventajas competitivas sostenibles y para afectos de evaluar los inventarios de producción en procesos y de artículos terminados.

Generar información que permita a los diferentes niveles de dirección una mejor planeación, evaluación de control de sus operaciones.

Contribuir a mejorar los resultados operativos y financieros de la empresa, propiciando el ingreso a procesos de mejorar continua.

Contribuir en la elaboración de los presupuestos, en la planeación de utilidades y en la elección de alternativas, proporcionando información oportuna e incluso anticipada de los costos de producción, distribución, venta, administración y financiamiento.

Controlar los costos incurridos a través de comparaciones con costos previamente establecidos y, en consecuencia, descubrir ineficiencia.

Generar información que contribuya a determinar resultados por línea de negocios, productos y centros de costo.

Atender los requerimientos de la ley impuestos sobre la renta y su reglamento.

13

Los objetivos fundamentales de la contabilidad de costos, determinan los costos para establecer estrategias y evaluar la producción en procesos para mejorar los resultados operativos y financieros, que permita una mejor evaluación, planeación y control de sus operaciones.

1.3.3.2 Elementos del Costo:

1.3.3.2.1 Materia Prima Directa.

“Son todos los materiales sujetos a trasformación, que se pueden identificar o cuantificar plenamente con los productos terminados, como por ejemplo, la madera en la industria muebleras”. (García, 2014, pág. 16).

“Constituyen todos los bienes, ya sea que se encuentren en estado natural o hayan tenido algún tipo de trasformación previa, requeridos para la producción de un bien. Ejemplo: harina, huevos, especias, agua y leche, para “hacer” pan”. (Zapata, 2015, pág. 16).

La materia prima directa, todos los elementos que se incluyen en la elaboración de un producto, incluyen todos los materiales que se usan en la elaboración de un producto, que se identifican con este con mucha facilidad y tienen un valor relevante que se contabiliza.

1.3.3.2.2 Mano de Obra Directa.

“Son los salarios, prestaciones y obligaciones a que den lugar, de todos los trabajadores de la fábrica, cuya actividad se puede identificar o cuantificar plenamente con los productos terminados”. (García, 2014, pág. 16).

14

Mano de obra directa es el trabajo humano sea físico o mental incorporado en el producto, es lo que laboran los trabajadores en el proceso de producción, cuando incluye directamente en la fabricación del producto terminado, para determinar de forma significativa el costo final del producto.

1.3.3.2.3 Costo Indirecto de Fabricación.

Según (García, 2014), los costos indirectos de fabricación son:

a. Materiales Indirectos.

Son todos los materiales sujetos a trasformación, que no se pueden identificar o cuantificar plenamente con los productos terminados, por ejemplo, el barniz en la industria muebleras.

b. Mano de Obra Indirecto.

Son los salarios, prestaciones y obligaciones a que den lugar y empleados de la fábrica, cuya actividad no se puede identificar o cuantitativo plenamente con los productos términos.

c. Otros Costos Indirectos.

También llamados gastos de fabricación, gastos indirectos de fábrica, gastos indirectos de producción o costos indirectos, son el conjunto de costos fabriles que interviene en la transformación de los productos y que no se identifican o cuantifican plenamente con la elaboración de partidas específicas de productos, procesos productivos o centros de costo determinados. (pág. 16).

15

de uno o más productos, por lo que no se puede asignar directamente a un solo producto sin usar algún criterio de asignación.

1.3.4 Sistema de Costos.

Nos define al sistema de costos que son los procesos contables que realizan las empresas industriales para conocer los costos de producción y controlar los procesos que se realizan en la misma, los sistemas de costos más conocidos son: Costos de Órdenes de Producción y Costos por Procesos. (Bravo & Ubidia, 2013, pág. 179).

1.3.4.1 Sistema de Costos por Órdenes de Producción.

“El sistema de costo por órdenes de producción, es utilizado en empresas donde elaboran artículos similares y, que se puede identificar con facilidad mediante unidades o lotes de producción, solicitados a través de órdenes de producción específicas”. (Sarmiento, 2010, pág. 18).

1.3.4.2 Sistema de Costo por Procesos.

En este sistema, la producción se acumula periódicamente en los centros de costos, bien sea en procesos secuencias que consisten en un proceso que va de un departamento a otro hasta quedar totalmente terminado, o en procesos paralelos independientes los unos de los otros, pero cuya unión final es necesaria para obtener el producto terminado. (Zapata, 2015, pág. 171).

16

El sistema de costos va a estar conformado por registros y medios de procesamientos con el objetivo de brindar la información necesaria a la administración sobre el comportamiento de los recursos, empleados. Para que se cumpla este sistema, es necesario elaborar y procedimientos e instrucciones metodológicas que permitan el registro, calculo y control de los recursos invertidos en la producción.

1.3.4.3 Características Principales del Sistema de Costos por Procesos.

Según (Zapata, 2015), las características del sistema contable por procesos son las siguientes:

Es apto para las empresas que producen en serie.

El objetivo del costo lo constituyen las fases por donde transita el producto o servicio, hasta que este concluya.

Los elementos del costo serán directos y generales a las fases productivas, o procesos. Dichos elementos son: materia prima, mano de obra y costos generales.

Inicia a partir de un programa de producción semanal, quincenal, mensual o trimestral, según sea el caso. Este programa es conocido por todos los protagonistas del proceso en las fases en que les corresponde actuar.

Se deben prepara informes de cantidades y de costos por cada fase e integrarlos con todas las fases hasta su terminación.

17

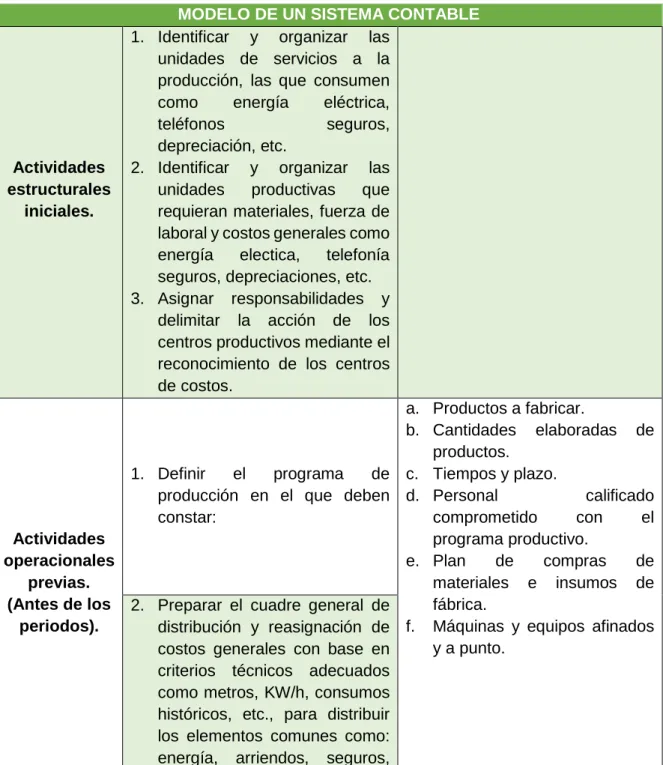

1.3.4.4 Modelo de un Sistema Contable.

El modelo de sistema contable que se establece a continuación está diseñado de acuerdo a la estructura que establece las necesidades que presenta la empresa “MADERAEXPORT S.A”, y contiene lo siguiente:

Tabla 1.- Modelo De Un Sistema Contable.

MODELO DE UN SISTEMA CONTABLE

Actividades estructurales

iniciales.

1. Identificar y organizar las unidades de servicios a la producción, las que consumen como energía eléctrica,

teléfonos seguros,

depreciación, etc.

2. Identificar y organizar las unidades productivas que requieran materiales, fuerza de laboral y costos generales como energía electica, telefonía seguros, depreciaciones, etc. 3. Asignar responsabilidades y

delimitar la acción de los centros productivos mediante el reconocimiento de los centros de costos.

Actividades operacionales

previas. (Antes de los

periodos).

1. Definir el programa de producción en el que deben constar:

a. Productos a fabricar.

b. Cantidades elaboradas de productos.

c. Tiempos y plazo.

d. Personal calificado

comprometido con el

programa productivo.

e. Plan de compras de

materiales e insumos de fábrica.

f. Máquinas y equipos afinados y a punto.

18

servicios telefónico, útiles de

limpieza, entre los

departamentos de servicios y los centros productivos y reasignar los costos de los departamentos de servicios entre los centros productivos.

Actividades operacionales

recurrentes. (Durante el

periodo).

1. Centros o procesos

productivos:

a. Llevar el control de las unidades comercializadas o recibidas, perdidas y añadidas.

b. Llevar registros de unidades que se transfieren al siguiente proceso.

c. Informar el porcentaje de avances de unidades que se quedan el fin de mes en proceso.

2. El contador de costos debe:

a. Registrar los despachos de materiales e insumos en casa proceso o centros de costos, con base en notas de egresos. b. Computar el costo de la mano de obra directa y cargar a cada proceso o centro de costos.

c. Computar los costos

generales y distribuir.

d. Preparar o ratificar (si cada proceso lo prepara) el informe de cantidades.

e. Obtener información relevante e informar especialmente sobre:

f. Costos totales y unitarios de cada proceso.

g. Inventarios finales excesivos. h. Costos irregulares excesivos.

Actividades operacionales

finales. (De un periodo).

1. Evaluar los costos, obtener conclusiones y recomendar acciones como:

a. Revisión de procesos productivos.

b. Rediseño de producto.

c. Sustitución de materiales o corrección o sustitución de máquinas y hombres.

19

Un modelo de sistema contable requiere de la elaboración de los documentos fuentes que respaldas casa una de las transacciones, catálogo de cuentas que se diseña de acuerdo a la necesidad de cada empresa, manual de procedimientos para aplicar correctamente las diferentes operaciones, libros contables que son el soporte de la elaboración de la información y los estados financieros que informan la situación económica y financiera de la compañía.

1.3.5 Gestión financiera.

La gestión financiera se encarga de analizar las decisiones y acciones que tienen que ver con los medios financieros necesarios en las tareas de dicha organización, incluyendo su logro, utilización y control. La gestión financiera es la que convierte a la misión y visión en operaciones monetarias. (Córdoba, 2012, pág. 3).

La gestión financiera se encarga de la eficiencia administración del capital de trabajo dentro de un equilibrio de los criterios de decisión de inversión, financiamiento y planificación; además de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el debido registro de las operaciones como herramientas de control de la gestión de la Empresa.

1.3.5.1 Importancia Gestión Financiera.

La gestión financiera es de gran importancia para cualquier organización, teniendo que ver con el control de sus operaciones, la consecuencia de nuevas fuentes de financiamiento, la efectividad y eficiencia operacional, la contabilidad de la información financiera y el cumplimiento de leyes y regulaciones aplicables. (Córdoba, 2012, pág. 6).

20

1.3.5.2 Planificación Financiera.

Según (Lawrence, 2012), los planes financieros son los siguientes:

Planes Financieros a Largo Plazo (Estratégicos).

Establecen las acciones financieras planeadas de una empresa y el afecto anticipado de esas acciones durante periodos que van de 2 a 10 años. Los planes estratégicos a 5 años son comunes y se revisan a menudo que surge la información significativa. Por lo general, las empresas que están sujetas a un alto grado de incertidumbre operativa, ciclos de producción relativamente cortos, o ambas situaciones, acostumbran usar horizontes de planeación más cortos.

Planes Financieros de Corto Plazo (Operativos).

Especifican las acciones financieras corto plazo y el efecto anticipado de esas acciones. La mayoría de esos planes tienen una cobertura de 1 a 2 años. Las entradas claves incluyen el pronóstico de ventas en varias formas de datos operativos y financieros, la salida clave incluye varios presupuestos operativos, el presupuesto de caja y los estados financieros proforma (pág. 117).

La planificación financiera es una técnica que reúne un conjunto de métodos, es parte significativa de las operaciones porque proporcionan esquemas y modelos para guiar, controlar las actividades de la empresa con plan de lograr el éxito.

1.3.5.3 Decisiones de Inversión.

“Constituyen el núcleo central de la empresa, son las respuestas a las oportunidades de negocio que se le presenta, es necesario construir una estructura económica que permita producir los bienes que la empresa previamente a identificado”. (Abínzano, 2012, pág. 12).

21

concretarán en el futuro. Debido a que estos beneficios no pueden conocerse con certeza, todo proyecto de inversión y el riesgo adicional que presumiblemente se acumulará a los ya existentes.

1.3.5.4 Decisiones de Financiamiento.

Para emprender las inversiones necesitamos financiarlas, necesitamos fondos. Cuando los actuales propietarios no disponen de ellos o no son suficientes, deben acudir a los mercados financieros. Allí, las empresas emiten títulos que son suscritos por los inversores individuales o por otras empresas, e instituciones financieras. Hay muchas formas que pueden presentar los títulos emitidos pero, en último término, pueden clasificarse en recursos propios y recursos ajenos. (Abínzano, 2012, pág. 12).

Las decisiones de financiamiento son aquellas decisiones en las que; se debe considerar de donde vamos a obtener ese recurso ya sea tomado recursos internos o externos con instituciones financieras que pueden ser préstamo a corto o largo plazo para su pago o amortización, el cual consiste en pagar capital e interés que comúnmente se conoce como el servicio de la deuda finalmente; las decisiones de financiamiento buscan las óptimas combinaciones de fuente para financiar las inversiones.

1.3.5.5 Análisis Financiero.

22

El análisis de los estados financieros es un estado de las relaciones existentes entre los diversos elementos financieros de un negocio, manifestados por un conjunto de estados contables pertenecientes a un mismo ejercicio y las tendencias de esos elementos, mostrados en una serie de estados financieros correspondientes a distintos sucesivos.

1.3.5.5.1 Clasificación del Análisis Financiero.

Según (Zapata, 2014), la clasificación del Análisis Financiaron son los siguientes:

Análisis horizontales. - Cuando se realiza comparando una cuenta o un grupo de cuentas de dos o más periodos, con el fin de determinar las partidas que has tenido mayor variación o movimientos (análisis dinámicos) y conocer el comportamiento de una cuenta.

Verticales.- Cuando se realiza con base en una partida importante o significativa de los balances del periodo analizado, que se debe hacer con una de las cuentas, por ejemplos: ventas respecto a los costos, gastos y utilidad de este año. (pág. 416).

1.3.5.5.2 Precauciones en el Uso de Análisis de Razones.

Según (Lawrence, 2012), las precauciones en el Uso de Análisis de Razones son las siguientes:

Las razones que revelan desviaciones importantes de la norma simplemente indican la posibilidad de que existe un problema. Por lo regular, se requiere un análisis adicional para determinar si existe o no un problema y para aislar las causas del mismo.

23

Las razones que se comparan deben calcularse usando estados financieros fechados en el mismo periodo del año, si no lo están, los efectos de la estacionalidad pueden generar conclusiones y decisiones erróneas.

Es preferibles utilizar estados financieros auditados para el análisis de razones. Si los estados no se han auditado, los datos contenidos tal vez no reflejen la verdadera condición financiera de la empresa.

Los datos financieros que se comparan deben generarse de la misma forma. El uso de tratamientos contable diferentes, sobre todo en relación con el inventario y la depreciación, pueden distorsionar los resultados de las comparaciones de razones, a pesar de haber usado el análisis de una empresa representativa y el análisis de series temporales.

La inflación podría distorsionar los resultados, ocasionando que los valores en libros del inventario y los activos depreciables difieran considerablemente de sus valores de reemplazo. Además, los costos de inventarios y las amortizaciones de la depreciación difieren de sus valores verdaderos, distorsionado así las utilidades. Sin un ajuste, la inflación hace que las empresas más antiguas (activos más antiguos) parezcan más eficientes y rentables que las empresas más recientes (activos más recientes). (pág. 64).

El análisis requiere de algunos criterios, estos se utilizarán frecuentemente como razones, o índices, que relacionan datos financieros entre sí. El análisis e interpretación de varias razones debe permitir a analistas expertos tener un mejor conocimiento de la situación y desempeño financiero de la empresa que el que podrían obtener mediante el análisis aislado de los datos financieros.

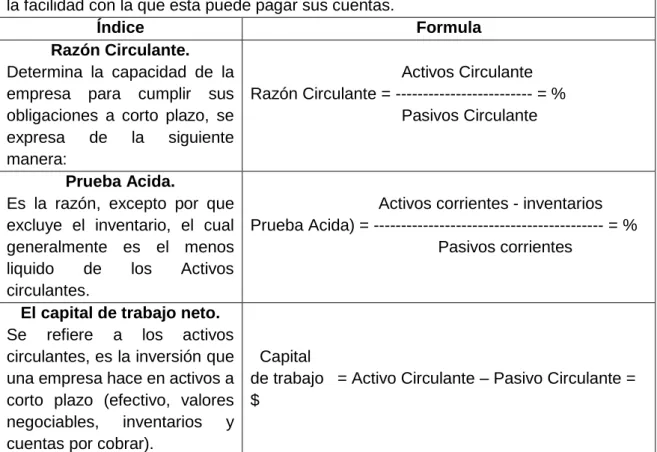

1.3.5.5.3 Categoría de los Razones Financieras.

24

“Como reglas, las entradas necesarias para un análisis financiero eficaz incluyen, como mínimo, el estado de pérdidas y ganancias y el balance general”. (Lawrence, 2012, pág. 65).

Tabla 2.- Razones Financieras.

Razones de Liquidez.

La liquidez de una empresa se mide según su capacidad para cumplir con sus obligaciones de corto y largo plazo a medida que estas llegan a su vencimiento. La liquidez se refiere a la solvencia de la posición financiera general de la empresa, es decir, la facilidad con la que esta puede pagar sus cuentas.

Índice Formula

Razón Circulante. Determina la capacidad de la empresa para cumplir sus obligaciones a corto plazo, se expresa de la siguiente manera:

Activos Circulante Razón Circulante = --- = % Pasivos Circulante

Prueba Acida.

Es la razón, excepto por que excluye el inventario, el cual generalmente es el menos liquido de los Activos circulantes.

Activos corrientes - inventarios Prueba Acida) = --- = % Pasivos corrientes

El capital de trabajo neto. Se refiere a los activos circulantes, es la inversión que una empresa hace en activos a corto plazo (efectivo, valores negociables, inventarios y cuentas por cobrar).

Capital

de trabajo = Activo Circulante – Pasivo Circulante = $

Razón de rotación de activos (índice de actividad).

Son las que establecen la efectividad con las que se están usando los recursos de la empresa. Estas razones, llamadas también indicadores de rotación, miden el grado de eficiencia con el cual una empresa emplea las diferentes categorías de activos que poseen o utiliza a sus operaciones, teniendo en cuenta su velocidad de recuperación, expresándose el resultado mediante índices o números de veces.

Rotación de inventarios. Mide la actividad o liquidez del inventario de una empresa.

Rotación de Costos de Ventas

25 Rotación de Cartera.

Mide el número de veces que las cuentas por cobrar retoman, en promedio, en un periodo determinado.

Rotación de Ventas a Crédito

Cartera = --- = veces Cuentas por Cobrar

Rotación de los Activos. Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Rotación de Ventas

Activos = --- = veces Activos Totales

Razones de apalancamiento (endeudamiento).

La posición de deuda de una empresa indica el monto del dinero de otras personas que se usan para generar utilidades.

Razón de endeudamiento. Mide la proporción de los activos totales que funcionan los acreedores de la empresa.

Pasivo Total

Razón de endeudamiento = --- = % Activos Total

Razones de rentabilidad.

Es el resultado neto de las diferentes políticas y decisiones de la empresa. Estas razones muestran los efectos combinados de la administración de liquidez, activos y deuda sobre los resultados operativos.

Margen bruta de utilidad. Índice el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias.

Margen bruta Ventas – Costo de Venta

de utilidad = --- = % Ventas

Margen utilidad operaciones.

Representa las utilidades netas que gana la empresa en el valor de cada venta.

Margen utilidad Utilidad Operativa

Operacionales = --- = % Ventas

26

1.4 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

La conceptualización emitida en el presente trabajo está en función de la gestión financiera y sistema contable afirmada por los sientes autores:

Según los Autores Miranda William y Córdoba Padilla, en su libro gestión financiera, manifiestan que se encarga de analizar las decisiones y acciones que tienen que ver con los medios financieros necesarios en las tareas de dicha organización incluyendo du logro, utilización y control. La gestión financiera es la que convierte a la misión en visión en operaciones monetarias; la evaluación de grandes gastos, propuestos y la consecución de dinero para financiar las operaciones de la empresa, definiciones que ayudaran a evidenciar la falta de gestión financiera en la compañía.

27

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad muy importante porque analiza, interpreta y registra cronológicamente los movimientos o transacciones para la elaboración de los diferentes balances con el fin de elaborar informes, analizados e interpretados, que permiten planear, controlar y tomar decisiones sobre la actividad económica de la empresa. El sistema contable tiene elementos necesarios como el plan de cuentas, registro adecuado de las transacciones necesario para la elaboración de los libros contables, Para conocer sin aumento o disminuyo el activo, pasivo y patrimonio.

El sistema contable de costos por órdenes de producción es la recolección de los costos por cada orden o lote los cuales intervienen sus costos en el proceso de transformación de una cantidad específica de productos, que se recopilan con los elementos como la materia prima, mano de obra directa y los costos indirectos de fabricación que está constituido a las necesidades de la empresa como el plan de cuentas, documentos fuentes, los registros contables y la elaboración de los estados financieros que se utiliza para ver la situación económica de la empresa.

28

CAPÍTULO II

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE EMPRESA EN EL CONTEXTO INSTITUCIONAL.

En la provincia de Santo Domingo de los Tsáchilas; Cantón la Concordia. Se encuentra la empresa “MADERAEXPORT S.A”. Ubicado en el km. 44 vía Quininde s/n, margen izquierdo frente a los viveros las Macadamias, inicio sus operaciones hace 7 años, es obligado a llevar contabilidad y se dedican a la actividad económica a la producción de madera de balsa desde, tener un producto terminado listo para la comercialización en la mercado tanto nacional e internacional.

La empresa está bien posesionada en el mercado, puesto que cuenta con personal capaz de brindar una atención satisfactoria al consumidor, y los clientes que adquieren el producto logran que este tenga mayor aceptación en el mercado, de tal manera que sea la más productiva del sector.

La presente investigación se sujetará a diversas leyes como son:

Servicio de Renta Interna (SRI).

Instituto Ecuatoriano de Seguridad Social (IESS).

Ministerio de Trabajo (MDT).

Gobierno Autónomo Descentralizado (GAD).

Norma Internacionales de Información Financiera (NIIF).

Principios de Contabilidad Generalmente Aceptado (PCGA).

29

Normas Internacionales de Auditoria (NIA).

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICA.

2.2.1 Modalidad de investigación.

La modalidad que sea aplicará al sistema contable de costos por procesos para mejor la gestión financiera de la empresa “MADERAEXPORT S.A” consisten en la ejecución del paradigma cuali-cuantitativa, refiriéndose con mayor atención en la cuantitativo.

En la cualitativo se determina la recopilación de la información en base a la observación y dialogo permanente con los involucrados en la situación problemática y los resultados serán sometidos a un análisis con el apoyo del marco teórico e interpretación que se evidencie con todo el procesos de la investigación, para lo cuantitativo, se va tabular estadísticamente los resultados obtenidos de la investigación desarrollando cuadros y representaciones gráficas, los mismos que se reflejaran en el análisis e interpretación de los resultados obteniendo una idea clara del problema que presenta el laboratorio y la posible solución a este que se pueda plantear.

2.2.2 Tipo de Investigación.

2.2.2.1 Investigación de Campo.

30

2.2.2.2 Investigación Bibliográfica.

Este tipo de investigación se utilizó con el fin de recopilar todo tipo de información obtenido en la búsqueda de fuentes impresas y tecnológicas como son los libros, revistas, páginas web, técnicas y textos de diferentes autores se ha podido definir con claridad la posible solución a ser ejecutada en beneficio de la empresa “MADERAEXPORT S.A”.

2.2.2.3 Investigación Descriptiva.

Este tipo de investigación se utilizó para el registro, análisis e interpretación de los datos obtenidos en la tabulación de las encuestas con el fin de conocer el comportamiento de cada una de las variables existente, aplicada a los resultados de las conclusiones que describen de manera exacta las situaciones más relevante que justifique la solución del problema, las cuales sirvieron para analizar la aplicación de un sistema contable y determinar pasible solución de la deficiencia en el área de la gestión financiera.

2.2.3 Metidos, Técnicas e instrumentos.

2.2.3.1 Métodos.

En la investigación realizo se utilizaron los siguientes métodos:

2.2.3.1.1 Método Inductivo – Deductivo.

31

2.2.3.1.2 Método Analítico – Sintético.

El método analítico-sintético es un proceso en toda investigación científica, ya que permite el conocimiento del problema, el método analítico se utiliza en el análisis de los datos recopilados, el método sintético permitirá resumir la información recabada en síntesis para el cumplimiento de los objetivos de la investigación, conllevando a un proceso de compresión y explicación de las cusas en que afectan a la empresa “MADERAEXPORT S.A”.

2.2.3.2 Técnicas de Investigación.

En la investigación realizará se utilizaron las siguientes técnicas:

2.2.3.2.1 Entrevista.

Es una técnica de obtención de información mediante el dialogo mantenido en un encuentro formal y planeado, entre una o más personas, en el que se trasforma y sistematiza la información conocida por estas, de forma que sea un elemento útil para el desarrollo de la investigación. Esta se aplicó al gerente de la empresa que proporciono información sobre la situación actual y las falencias que esta posee.

2.2.3.2.2 Encuesta.

Es una técnica destinada a obtener datos de varias personas por medio de un listado de preguntas escritas, a fin de que las contesten de manera anónima. Mediante la encuesta se recopiló información que permitió la valoración y criterio de cada una de las personas que tienen alguna relación con el problema de desconocimiento y desorganización de la empresa en investigación.

2.2.3.3 Instrumentos de Investigación.

32

2.2.3.3.1 Guía de Entrevista.

Es un listado de preguntas sobre datos o temas que se quieren conocer a lo largo de una entrevista con la finalidad de recoger información a través del proceso de comunicación, en el cual el entrevistado responde a cuestiones en función del estudio de investigación, planteadas por el entrevistador, esta ofrece un marco individual, sin embargo se puede extender, además de servir como orientación para una conversación.

2.2.3.3.2 Cuestionario de Encuesta.

Es un instrumento básico de la observación en la encuesta y la entrevista formulado en un listado de preguntas que se las entregan a las personas involucradas en el tema de investigación de fin de que las contesten y evidencien una problemática que mide una o más variables, este instrumento debe ser sencillo, ordenado y claramente escrito en lenguaje de fácil comprensión, sirve de apoyo para la realización de las encuestas y entrevistas.

2.2.3.3.3 Citas Bibliográficas.

Es dar crédito de la autoría de las ideas y hallazgos que pertenecen a otros, son ideas, resultados y datos que refuercen los argumentos propios, relacionar estudios y desarrollo previo a la investigación que se proyecta realizar o que se ha realizado. Se aplicó las citas bibliográficas según las normas APA, ya que esto se constatará de qué forma se realizará las citas para la investigación.

2.2.4 Población y Muestra.

2.2.4.1 Población.

33

Tabla 3.- Población De La Empresa.

POBLACIÓN

DETALLE CANTIDAD

Propietario (Gerente) 1

Contador 1

Personal Administrativo 4

Personal de Producción 4

TOTAL 10

Fuente: Empresa MADERAEXPORT S.A Elaborado por: Sara Tamayo

2.2.4.2 Muestra.

No se aplicó la muestra ya que la población es demasiada pequeño por lo que no se necesita realizar.

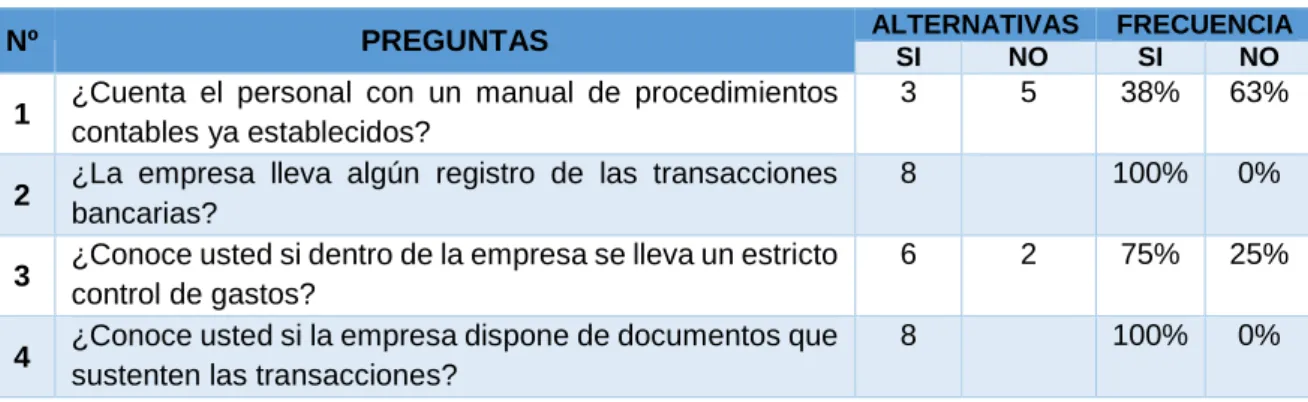

2.2.5 Resultados de la Investigación.

2.2.5.1 Entrevista al propietario (Gente) de la empresa “MADERAEXPORT

S.A”.

Pregunta 1.- ¿Cuenta con un catálogo de cuentas que acorde con la actividad de la empresa?

La empresa no cuenta con un catálogo de cuentas contables. Pregunta 2.- ¿Existe un control sobre los libros, registros auxiliares?

Se realiza un registro de compras y ventas de manera simple, que no es confiable para la empresa.

Pregunta 3.- ¿La empresa tiene un catálogo de proveedores establecidos para la compra de sus productos?

Al realizar la pregunta el propietario indico que cuenta con catálogo de proveedores pero que no tiene una información actualizada de los mismos.

34

El propietario indico que tiene personal que se encarga de realizar los pedidos de compra de acuerdo a la necesidad sin supervisión alguna para su respectivo control.

Pregunta 5.- ¿Utiliza tácticas para fijar precios de venta y controlar los gastos? El propietario indico que si se utiliza tácticas, pero no confiables por lo que únicamente se basa en estimaciones.

Pregunta 6.- ¿La empresa aplica algún método de costos para conocer la exactitud los costos de producción?

El propietario manifiesto que la empresa no aplica ningún método. Pregunta 7.- ¿Cuentan con un software para el proceso financiero?

Tenemos un software que nos ayuda con la contabilidad, pero este software no está completo con las nuevas herramientas contables necesarias que debe tener la empresa.

Pregunta 8.- ¿Cree usted que el personal de producción tiene los conocimientos básicos para manejo de recursos?

El personal si tiene conocimientos debidamente a su experiencia laboral.

Pregunta 9.- ¿Conoce usted la importancia que tiene los elementos fundamentales de costos?

El propietario manifiesto que es consiente que es importante, pero en si un conocimiento solido no tiene por falta de asesoramiento.

Pregunta 10.- ¿Conoce usted la importancia de administrar la materia prima directa, la mano de obra, y los costos dentro de la producción?

El propietario comenta que, si conoce la importancia, pero se lleva de manera empírica de acuerdo a su conocimiento que, obtenido por su experiencia, pero que si le gustaría que se lleve el control de sus costos de la producción para que se lleve una información real.

Pregunta 11.- ¿Aplican indicadores financieros para poder conocer la realidad financiera de la empresa?

El propietario manifiesto que la empresa no aplica indicadores financieros, debido a que no existe un modelo que le permite interpretar los resultados y más aún que la información contable no es contable.

Pregunta 12.- ¿Cuenta la empresa con procedimiento contable adecuados?

35

Pregunta 13.- ¿Se encuentran al día la contabilidad de los ingresos y desembolsos de la empresa

Si la contadora realiza esto trámites correspondientes en lo contable. Pregunta 14.- ¿Le presentan los estados financieros a tiempo?

No, por lo que el contador dice que necesita tiempo para realizarlos, y como no cuenta con un software contable eficiente él se demora en presentarnos.

Pregunta 15.- ¿Los estados financieros le permiten tomar decisión para un endeudamiento futuro?

A mi parecer los resultados de los balances no están confiables para la toma de decisión porque son presentados muy tarde y no están listos cuando se lo necesita. Pregunta 16.- ¿Cómo propietario de la entidad cuenta con información financiera oportuna y adecuada para la toma de decisiones?

La información financiera para mi parecer no tiene la confiablidad que cualquier empresa necesita ya que no tenemos herramientas correspondientes para que lo realicen.

Pregunta 17.- ¿Cumple con sus metas establecidas en el trascurso del año? Sí, no al tiempo establecido pero si se lo realiza en el año, por motivos de recursos que la empresa lo requiere.

Pregunta 18.- ¿Cómo determina Ud. si la empresa es rentable?

Reviso los estados contables que la contadora nos hace por cada año. Pregunta 19.- ¿En la empresa se elaboró algún presupuesto?

Sí, pero no se lo refleja ya que le empresa tiene otros parámetros establecidos en la empresa en cuanto presupuesto ya que tenemos una empresa que realiza presupuesto pero no los aplica por órdenes del dueño.

Pregunta 20.- ¿El contador que tiene la empresa es de planta o externo? El contador es externo.

Pregunta 21.- ¿Realiza algún tipo de inversión en la empresa? Por el momento no realiza ninguna inversión la empresa.

36

La empresa no cuenta utilidad alta, pero si con lo normal que toda empresa debe tener.

Pregunta 23.- ¿En la empresa se realiza algún tipo de planificación financiera a corto plazo?

Se realiza la planificación fontaneros, a largo plazo cada año.

Pregunta 24.- ¿Cuándo la empresa necesita obtener un préstamo, como se da cuenta si está o no en la capacidad de hacerlo?

Por los saldos de las cuentas bancarias que tenemos y estados financieros.

2.2.5.2 Entrevista al Contador de la empresa MADERAEXPORT S.A.

Pregunta 1.- ¿Cuándo usted se encuentra registrando los movimientos o transacciones comerciales de la empresa, utilizando todos los documentos fuentes necesarios?

Si, los documentos que son las facturas de compras y ventas, retenciones y de más documentos necesarios.

Pregunta 2.- ¿El registro de las transacciones se las realiza en Excel, manuales o software contable?

La realizamos en Excel, para luego subirla en el software y de ahí subir al sistema, pero la empresa no cuenta con un software actualizado lo cual dificulta entregar a tiempo.

Pregunta 3.- Las declaraciones de IVA y del RET. ¿Son realizadas al tiempo establecido por el SRI?

Si, se realizan con tiempo todas las declaraciones.

Pregunta 4.- ¿Siempre que usted ha requerido el estado de cuentas para la elaboración del balance, el propietario le ha facilitado sin ninguna dificultad?

Pregunta 5.- ¿En la empresa se elaboran algún presupuesto?

Si, se realiza el presupuesto pero no sé si lo aplico a la empresa, no participo con la implementación y el control.

Pregunta 6.- ¿Tiene actualizado el inventario de activos y cada que tiempo lo realiza?

37

Pregunta 7.- ¿Cuándo el propietario de la empresa desea hacer un préstamo, analiza el respectivo interés, tiempo y documentación requerida que solicitan las entidades financieras, con el fin de conocer la mejor oferta?

Pues a veces el propietario no lo realiza pero mi obligación es presentar las posibilidades si puede hacer el préstamo, y ya depende las decisiones que él tome. Pregunta 8.- ¿El pago que recibe por parte de los clientes, se los recibe en la fecha establecida, y en el caso de no ser así, en que tiempo terminan de hacer?

Hay veces que los clientes demoran en hacer el pago y no se tiene para pagar al personal y por eso nos retrasamos de los pagos de sueldos pero comunicamos a los empleados que nos esperen en el pago.

Pregunta 9.- ¿Cuenta usted con un plan de cuentas para la elaboración de los balances?

Si, cuando con un plan de cuenta para elaborar los procesos contables, pero hay que implementar algunas cuentas en el sistema contable.

Pregunta 10.- ¿Existe una planificación financiera para la empresa?

Si, se realiza planificaciones financieras, pero no lo llevan a cabo como se lo establece según órdenes del dueño.

Pregunta 11.- ¿Considera que con la implementación de un sistema contable se mejoraría la información financiera?

Sería la mejor decisión de la implementación del sistema contable, sería la mejor opción para mejorar la eficiencia y eficacia de las operaciones contables que realizamos en la empresa.

Pregunta 12.- ¿Conoce usted si en la empresa utiliza la información financiera para la toma de decisiones?

Yo presento los estados financieros ya depende del propietario si lo hace o no, la toma de decisiones que reflejan los estados financieros.

Pregunta 13.- ¿El gerente de la empresa le ha solicitado alguna vez un análisis financiero?

Si, y he lo realizado con el profesionalismo que me caracteriza para analizar los estados financieros.

Pregunta 14.- ¿Conoce usted si se han presentado problemas de carácter tributario dentro de la empresa?