Disminución de la utilidad por directrices poco acertadas del gobierno corporativo en la toma de decisiones, en los mecanismos de cobertura para la exposición a la variación del tipo de cambio en Janus ltda

37

0

0

Texto completo

(2) DISMINUCIÓN DE LA UTILIDAD POR DIRECTRICES POCO ACERTADAS DEL GOBIERNO CORPORATIVO EN LA TOMA DE DECISIONES, EN LOS MECANISMOS DE COBERTURA PARA LA EXPOSICIÓN A LA VARIACIÓN DEL TIPO DE CAMBIO EN JANUS LTDA.. Brandon Camilo García Muñoz Millerlandy Peña Doncel Brigitte Suarez Velasco. Director Richard Cadena. Universidad Cooperativa de Colombia – UCC Facultad de Contaduría Pública Contaduría Pública Bogotá D.C. 2019.

(3) TABLA DE CONTENIDO. INTRODUCCIÓN ........................................................................................................................... 6 1. PLANTEAMIENTO DEL PROBLEMA..................................................................................... 7 1.1. Descripción del problema...................................................................................................... 7. 1.2. Pregunta de Investigación ..................................................................................................... 7. 2. JUSTIFICACION ......................................................................................................................... 8 3. OBJETIVOS ................................................................................................................................. 9 3.1 Objetivo General. ....................................................................................................................... 9 3.2 Objetivos Específicos. ................................................................................................................ 9 4. MARCO TEÓRICO ................................................................................................................... 10 4.1 Marco histórico ........................................................................................................................ 10 4.2 Conocimiento del cliente .......................................................................................................... 10 4.2.1. Misión................................................................................................................................... 10 4.2.2 Visión. ................................................................................................................................... 10 4.2.3 Política general. ..................................................................................................................... 11 4.2.4 Calidad. ................................................................................................................................. 11 4.2.5 Objetivos. .............................................................................................................................. 11 4.3 Qué es un riesgo financiero? .................................................................................................... 12 4.3.1 Tipos de riesgo financiero ..................................................................................................... 12 4.4 Matriz de riesgos ...................................................................................................................... 13 4.5 Cómo prevenir el riesgo Cambiario?........................................................................................ 13 4.6 Tipos de Derivados................................................................................................................... 14 4.6.1 Swaps. ................................................................................................................................... 14 4.6.2 Forwards. ............................................................................................................................... 14 4.6.3 Contratos de futuros. ............................................................................................................. 14 4.7 Contabilidad de Coberturas ...................................................................................................... 15 4.8 Tasa Representativa del Mercado (TRM) ................................................................................ 15 4.9 Moneda funcional ..................................................................................................................... 16 4.10 Moneda de presentación ......................................................................................................... 16 5. DISEÑO METODOLOGICO .................................................................................................... 17 5.1 Diseño de la investigación........................................................................................................ 17.

(4) 6. DESARROLLO CAPITULAR .................................................................................................. 18 6.1 Revisar el origen del riesgo cambiario en la empresa Janus Ltda ............................................ 18 6.1.1 Janus Ltda como base de información .................................................................................. 18 6.2 Analizar los riesgos de la volatilidad de las importaciones de Janus Ltda asociado como mitigación los contratos Forward. .................................................................................................. 21 6.2.1 Análisis de la información..................................................................................................... 21 6.2.2 Cobertura con derivados........................................................................................................ 22 6.2.3 Métodos tradicionales para mitigar el Riesgo Cambiario ..................................................... 22 6.2.3.1 Forwards Tradicional Delivery o Non Delivery................................................................. 22 6.2.3.2 Forward Delivery ............................................................................................................... 23 6.2.3.3 Forward Non Delivery ....................................................................................................... 23 6.2.4 Opciones Delivery o Non Delivery ....................................................................................... 23 6.2.5 Alternativas con estructuras flexibles (Promedio TRM) ....................................................... 24 6.2.5.1 Forward Asiático Non Delivery ......................................................................................... 24 6.2.6 Alternativas con estructuras flexibles II (Túneles)................................................................ 24 6.2.6.1 Alternativa 1 Delivery o Non Delivery .............................................................................. 24 6.2.7 Alternativa 2 Delivery o Non Delivery ................................................................................. 25 6.2.8 Alternativas con estructuras flexibles III (Participación en el mercado) .............................. 26 6.2.8.1 Alternativas 3 Delivery o Non Delivery............................................................................. 26 6.2.9 Alternativas con estructuras flexibles IV (Mejora en Devaluación) ..................................... 27 6.2.9.1 Alternativa 4 Delivery y Non Delivery .............................................................................. 27 Tabla 1: alternativa de estructuras .................................................................................................. 28 Tabla 2: Alternativas o non delivery .............................................................................................. 28 6.3 Proponer una política y una matriz de riesgo que permita medir y revelar en los Estados Financieros bajo la NIC 21. ............................................................................................................ 29 6.3.1 Política Monetaria ................................................................................................................. 29 6.3.1.1 Objetivo .............................................................................................................................. 29 6.3.1.2 Responsable del tratamiento............................................................................................... 29 6.3.1.3 Tratamiento y finalidad de los datos .................................................................................. 30 6.3.1.4 Matriz de riesgos ................................................................................................................ 30 Tabla 3 Probabilidades ................................................................................................................... 32 Tabla 4 Criticidad ........................................................................................................................... 32 Tabla 5 Vulnerabilidad ................................................................................................................... 33.

(5) 7. CONCLUSIÓN .......................................................................................................................... 34 8. RECOMENDACIONES ............................................................................................................ 35 9.REFERENCIAS .......................................................................................................................... 36.

(6) INTRODUCCIÓN Una compañía importadora o exportadora debe contemplar una estrategia de coberturas con el fin de mitigar el riesgo de mercado asociado a la tasa de cambio. Para esto, es necesario realizar un análisis cuidadoso en términos de costos, beneficios y nivel de cobertura teniendo en cuenta que su efecto añade o reduce valor a la compañía a causa de los impactos en volatilidad. (Ramirez, 2015) Muestra de esto se basa en que mediante una estrategia de cobertura en el cual se contemple un análisis detallado de los riesgos, para un plan de contingencia para que sea mitigado, esto aumentaría la operación y se vería reflejado en el Estado de Resultado. En la empresa Janus Ltda se han presentado pérdidas significativas reflejadas en los estados financieros 2016-2017, en razón a esto se ha decidido realizar un análisis que permita visualizar el origen del riesgo. Por medio de un análisis, de acuerdo a estos resultados el análisis hallado se debe la pérdida en diferencia cambiaria por las importaciones realizadas, la aplicación indebida de la norma de acuerdo a la falta de aplicación de los Instrumentos financieros existentes que nos ayudan a mitigar el riesgo. La implementación de una política contable y el diseño de una matriz de riesgos, permitirá a la Empresa Janus Ltda. Tener una evaluación en cuanto a la materialidad del riesgo y así contar con controles que permita tener resultados positivos al final del ejercicio..

(7) 1. PLANTEAMIENTO DEL PROBLEMA 1.1 Descripción del problema Cuando se realizan operaciones con dólares (USD) siempre habrá un problema en los efectos de la variación y por la inestabilidad del mercado. La toma de decisiones del gobierno corporativo es poco asertiva en el momento de realizar las operaciones con moneda (USD). La contabilización es importante ya que nos puede generar diferencia en cambio realizada o re expresada según sea el caso, es allí donde las diferencias pueden ser o no ser representativas y por esta razón se debe generar un tratamiento específico a la diferencia en cambio como resultado de someter a una evaluación de moneda ya que contablemente se debe registrar con la moneda funcional (COP). Estas variaciones hacen que la compañía asigne recursos para controlar este tipo de mitigación, generando pérdidas o ganancias, tanto que pueden a llegar a superar el valor del mismo producto, pero estos pueden producirse en dos momentos, en el cierre contable o al momento del pago total de la factura. Pero este tipo de negociaciones se deben realizar después de hacer una planeación, para evitar las pérdidas y posibles contingencias en la liquidez qu afecten el flujo de efectivo de la compañía.. 1.2. Pregunta de Investigación. Por lo anterior nos surge la siguiente pregunta ¿Qué incidencia tienen las directrices del gobierno corporativo en la toma de decisiones en los mecanismos de cobertura para la variación de tipo de cambio.

(8) 2. JUSTIFICACION El presente proyecto se realiza con el fin de mitigar el riesgo cambiario en la empresa Janus Ltda a través de la implementación de la matriz de riesgo, la política contable y derivados financieros, aplicando controles y seguimientos..

(9) 3. OBJETIVOS 3.1 Objetivo General. Identificar la disminución de la utilidad por directrices poco asertivas del gobierno corporativo en la toma de decisiones, en los mecanismos de cobertura para la exposición a la variación de tipo de cambio de Janus Ltda.. 3.2 Objetivos Específicos. Revisar el origen del riesgo cambiario en la empresa Janus Ltda. Analizar los riesgos de la volatilidad de las importaciones de Janus Ltda asociado como mitigación los contratos forwards. Proponer una política y una matriz de riesgo que permita medir y revelar en los estados financieros bajo la NIC 21 para Janus Ltda..

(10) 4. MARCO TEÓRICO 4.1 Marco histórico La probabilidad de eventos de riesgo se presenta debido a la vulnerabilidad que se generan en las diferentes operaciones sin tener una debida aplicación, revisión y control, de las variables a las que están expuestas las organizaciones en las que se identifican como riesgo de mercado, operativo, legal y financiero.. 4.2 Conocimiento del cliente Janus Ltda es una empresa fabril, su actividad está basada en la producción y comercialización de equipos de cómputo con tecnología de punta, la cual está conformada por dos accionistas Néstor Augusto Velásquez Arciniegas con el 92% de las acciones y Juan Carlos Velásquez Arciniegas con el 8%.. 4.2.1. Misión Janus Ltda.es una compañía dedicada a la producción y comercialización de equipos de cómputo con tecnología de punta, apoyados en alianzas estratégicas con los proveedores para garantizar calidad, cumplimiento, precios competitivos y rentabilidad para los accionistas.. 4.2.2 Visión. Marco Janus Ltda. Para el año 2020 busca mantenerse como líder en la producción y comercialización de equipos de cómputo, ampliando permanentemente su portafolio de productos acordes a las nuevas tendencias tecnológicas y a las necesidades de nuestros clientes, distinguiéndose por la calidad, el diseño y nuestro respaldo..

(11) 4.2.3 Política general. Janus Ltda, empresa dedicada a la comercialización y ensamble de equipos de cómputo, consciente de la conservación del medio ambiente, el bienestar, la seguridad y salud en el trabajo y la mejora continua bajo procesos de calidad.. 4.2.4 Calidad. A mantener de una excelente relación entre los últimos desarrollos tecnológicos y una oferta de valor acorde con las expectativas de los clientes, asegurando satisfacción y respaldo en nuestras marcas a través de alianzas estratégicas con nuestros proveedores, un equipo humano comprometido y motivado y un portafolio de servicios permanente y completo. 4.2.5 Objetivos. ● Incrementar la satisfacción de las necesidades y expectativas de los clientes ●. Implementar programas y acciones de mejora, asegurando la mejor relación producto – precio.. ●. Mantener niveles de inventario alineados con las políticas financieras y comerciales. ●. Asegurar respuestas a garantías en el menor tiempo posible.. Janus Ltda. Ratifica el compromiso de la Alta Dirección con la identificación, evaluación, control y/o eliminación de los riesgos presentes en todas las actividades desarrolladas en la organización, así mismo establece que la prevención y control de los riesgos ocupacionales, no es responsabilidad exclusiva del área HSEQ, sino también de cada empleado y de aquellos que tienen bajo su responsabilidad grupos de personas o áreas de trabajo. la información suministrada, (Janus Ltda, 2018).

(12) 4.3 Qué es un riesgo financiero? El riesgo financiero se puede definir como la probabilidad de que ocurra algún evento con consecuencias financieras negativas para la organización. Desde el punto de vista de un inversor, el riesgo financiero hace referencia a la falta de seguridad que transmiten los rendimientos futuros de la inversión.. El riesgo financiero es un término amplio utilizado también para referirse al riesgo asociado a cualquier forma de financiación. El riesgo se puede entender como la posibilidad de que los beneficios obtenidos sean menores a los esperados o de que no hay un retorno en absoluto. (Rey, 2017). 4.3.1 Tipos de riesgo financiero Riesgo de liquidez: en realidad debería llamarse riesgo de Liquidez, siendo la falta de liquidez el riesgo a evitar, esto se produce cuando los activos líquidos a corto plazo son insuficientes para hacer frente a los pagos comprendidos en un mismo plazo.. Riesgo de Insolvencia: está asociado con la estructura de financiación de una empresa, y a la situación continuada de pérdidas contables que disminuyen los recursos propios.. Riesgo de tipo de interés: es aquel dinero que debemos pagar por disponer de un dinero, esto se genera en los préstamos Bancarios.. Un sistema de tipo de cambio, o también denominado régimen cambiario, establece la forma en que se determina el tipo de cambio, es decir, el valor de la moneda nacional frente a otras. La elección de régimen cambiario es un elemento central dentro de las decisiones de política económica que adopta el gobierno de un país. El sistema cambiario tiene importantes repercusiones.

(13) sobre la flexibilidad del tipo de cambio y efectos sobre otros instrumentos de la política económica. (Fernández, 2017). El hecho de que los tipos de cambio suban y bajen puede afectar las importaciones y exportaciones en un país, positiva o negativamente. Para este análisis nos enfocaremos en el riesgo cambiario el cual está afectando a la empresa Janus Ltda.. 4.4 Matriz de riesgos Es una herramienta que nos sirve para identificar los riesgos más significativos e inherentes de las actividades de una empresa, como en procesos de producción como en servicios, en toma de decisiones. Por esto es válido para mejorar el control de los riesgos y la seguridad de la empresa. (Isotools, 2015). 4.5 Cómo prevenir el riesgo Cambiario? Para minimizar este riesgo se pueden adoptar diferentes tipos de cobertura, como derivados financieros. Un derivado es un producto financiero cuyo valor depende de un activo subyacente; es decir, se origina de otro producto. El comprador acepta adquirir el derivado en una fecha específica a un precio específico. Los activos más comunes son bonos, tasas de interés, productos básicos (petróleo, gasolina u oro), índices de mercado y acciones o divisas.. Estos instrumentos pueden ser utilizados para la cobertura de riesgos, ya que no requieren una gran inversión inicial y se liquidan, generalmente, en una fecha futura. Así, hacen que los flujos de efectivo sean más predecibles y permiten a las empresas pronosticar sus ganancias de manera más precisa. Dicha previsibilidad aumenta los precios de las acciones. Por consiguiente, las organizaciones necesitan menos disponibilidad de efectivo para cubrir emergencias y pueden invertir más en sus negocios. (conexionesan, 2018).

(14) 4.6 Tipos de Derivados 4.6.1 Swaps. Este es el tipo más común de derivados. Consiste en un acuerdo para intercambiar un activo o deuda por otro similar. El objetivo es reducir el riesgo para ambas partes. Así, los swaps brindan a los inversionistas la oportunidad de intercambiar los beneficios de sus valores entre sí. Por ejemplo, una de las partes puede tener una tasa de interés fija, pero se encuentra en una línea de negocio donde tiene motivos para preferir una tasa de interés variable. Entonces, puede celebrar un contrato de swaps o intercambio con otro inversor y ambos beneficiarse mutuamente del mismo.. 4.6.2 Forwards. Estos derivados son acuerdos para comprar o vender a un precio acordado en una fecha específica en el futuro. En este tipo de contrato, las dos partes pueden personalizar sus envíos. Los forwards se utilizan para cubrir riesgos en productos básicos, tasas de interés, tipos de cambio o acciones.. 4.6.3 Contratos de futuros. Un derivado futuro promete la entrega de materias primas a un precio acordado. De esta manera, la empresa está protegida por si aumentan los precios. Además, las compañías también implementan estos contratos para resguardarse de las variaciones en los tipos de cambios y las tasas de interés. “ (conexionesan, 2018) En Janus Ltda, según su actividad es recomendable manejar el derivado financiero forward para sus operaciones de importación así se pactará una tasa para compras futuras y se reducirá el riesgo cambiario y pérdidas no operacionales por la diferencia en cambio..

(15) 4.7 Contabilidad de Coberturas Con la nueva reglamentación que se empezó a aplicar en Colombia, el IASB establece un enfoque para contabilizar los instrumentos de cobertura en donde las compañías puedan ver reflejado sus actividades y a su vez puedan mitigar el riesgo del mercado para la gestión del mismo. Las normas internacionales de contabilidad requieren contabilizar derivados a valor razonable con cambios en resultados, así cuando se hayan contratado para cubrir riesgos (“hedging”). Para que estas estrategias encuentren un reflejo correspondiente en los EEFF, las entidades deberán aplicar contabilidad de coberturas. (KPMG, 2018) El IASB emitió dos normas que reglamentan la aplicación de la contabilidad de coberturas. La primera de ellas es NIC 39 – Instrumentos Financieros y la segunda es la NIIF 9 – Instrumentos Financiero.. 4.8 Tasa Representativa del Mercado (TRM) Son dos los principales factores que se aducen para tratar de explicar las fluctuaciones de corto plazo de la TRM. Uno, el precio del petróleo que cuando sube, la baja, y viceversa; el otro, los flujos de entrada y salida de capitales influidos por el diferencial entre las tasas de interés domésticas e internacionales. (Galvis Cabrera, 2018) La TRM terminó el 2017 en 2.984 pesos, es decir, casi el mismo precio de los 3.000 pesos con que cerró el 2016, pero a lo largo del año estuvo subiendo y bajando entre 2.850 y 3.090 pesos. De esto podemos decir que las medidas de cobertura no fueron acertadas para el 2017, reflejado en cifras en comparación con año el anterior 2016 notamos que no fue posible mitigar el riesgo cambiario, esto se ve reflejado en el resultado a lo largo del 2017 donde se reflejan una disminución en el ingreso No operativo y un aumento en sus Gastos no operativos..

(16) La TRM es un indicador importante para los efectos en el estado de resultados de la compañía, por eso es importante verificar las diversas variables que hace que la TRM tenga diferentes puntas en un periodo determinado.. 4.9 Moneda funcional Es de precisar que la moneda funcional de las entidades se determina de acuerdo con el párrafo 9 de la NIC 21, a) teniendo en cuenta factores primarios tales como: la moneda que influya principalmente en los precios de venta de los bienes y servicios de la compañía, la moneda del país que a nivel de competencia y regulación determinen los precios de venta de los bienes y servicios; y la moneda que influya principalmente en los costos de mano de obra, de los materiales, y los demás costos para producir los bienes y suministrar los servicios; y b) factores secundarios tales como la moneda en la cual se general los recursos de financiación, las cuenta por cobrar y si la compañía es una compañía del extranjero de la cual su matriz sea altamente dependiente de sus flujos de efectivo de esta entidad que reporta o la que reporta sea altamente dependiente de aquella a la que informa. Es de aclarar, que esta es una guía que considera la NIC 21, pero podrían existir otros factores a juicio del profesional preparador y aprobador de los estados financieros que podrían considerarse en su determinación. (Moncayo, 2016). 4.10 Moneda de presentación En algunos casos la moneda funcional podría diferir de la de presentación, lo que conllevaría a la entidad a realizar unos procedimientos de conversión de acuerdo con el párrafo 39 de la NIC 21, a) activos y pasivos se convertirán a la tasa de cambio de cierre de la fecha correspondiente al estado de situación financiera; b) los ingresos y gastos se convertirán a las tasas de cambio de la fecha de las transacciones; y c) la diferencia generada en la conversión se reconocerá en el otro resultado integral (ORI). (Moncayo, 2016).

(17) 5. DISEÑO METODOLOGICO 5.1 Diseño de la investigación Esta investigación tiene un enfoque cualitativo. En el ámbito cualitativo va encaminada a los objetivos tomando como base garantías o contratos forward que nos ayuden a identificar y analizar las operaciones por medio de USD que nos están generando fluctuación cuales se ven reflejadas en nuestros estados financieros. Se indagará todos los conceptos que soporten la diferencia cambiaria en las importaciones reduciendo el margen de riesgo, tomando como base las variables que intervienen en la volatilidad de la moneda extranjera analizando el precio del petróleo del WTI CRUDE en el mercado internacional. También se profundizará en la NIC 21 que hace referencia a los efectos de las variaciones en las tasas de cambio de la moneda extranjera..

(18) 6. DESARROLLO CAPITULAR 6.1 Revisar el origen del riesgo cambiario en la empresa Janus Ltda 6.1.1 Janus Ltda como base de información En esta fase se revisará los estados de resultados de Janus Ltda, para evidenciar los comportamientos de la moneda en las importaciones realizadas en el 2018, luego analizaremos de qué forma la diferencia en cambio está afectando positivamente o negativamente el estado de resultados, por último, propondremos una cobertura basada en contrato forward para reducir el riesgo cambiario en la compañía Revisando el origen cambiario en la empresa Janus Ltda, evidenciamos una variación negativa registrada en su Estado de resultado integral comparativo en el periodo 2017 -2016, identificamos un fuerte impacto en el resultado antes de impuestos por una variación del ingreso no operativo referente al año anterior de 3% y un aumento en sus gastos no operativos, el cual no permitió a la compañía cumplir con las metas esperadas para el cierre 2017, teniendo en cuenta que estas diferencias se producen por la volatilidad de las negociaciones en moneda extranjera. Los costos de las importaciones están reflejados en su moneda extranjera USD, por tanto, los riesgos y efectos inesperados pueden causar impactos favorables y desfavorables en la compañía importadora, la cobertura diseñada para mitigar, está siendo aplicada de la forma incorrecta y la exposición al riesgo depende de las decisiones del gobierno corporativo. Durante el 2017 la moneda funcional registró variación devaluativa que respondió de forma directa a la diferencia en cambio efectuada en la compañía, una de las causas de esto corresponde a los precios del petróleo..

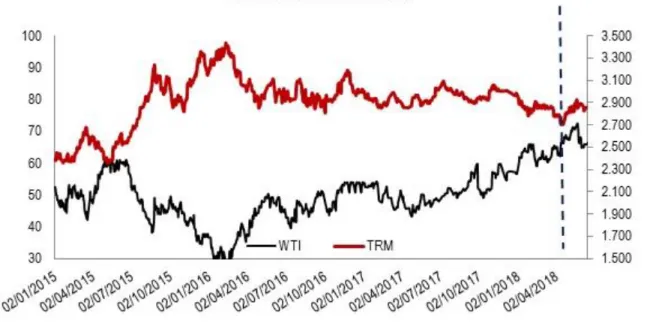

(19) Cuando el valor del petróleo en los mercados internacionales sube, el precio del dólar en la economía colombiana normalmente cae, no sólo por el mayor volumen de dólares que entra al país a raíz de las exportaciones, sino también porque ingresan mayores capitales destinados a inversiones en portafolio y en el sector real. Lo contrario sucede cuando el precio del crudo cae en los mercados: se reduce la oferta de dólares en la economía. No obstante, ante la escalada del petróleo en los últimos meses, aparece un comportamiento del dólar que parece ir en contrasentido teniendo en cuenta que la divisa también ha subido en el mismo periodo. Predecir el precio del petróleo es bastante difícil debido al comportamiento de los factores geopolíticos en los últimos meses. Las tensiones en Siria, la retirada de EE. UU. del pacto nuclear con Irán, la guerra comercial de EE. UU. con China y otros países, las tensiones en Venezuela y la emisión de deuda de Aramco, son muestra de ello. (Londoño, 2018) Figura 1: Evolución TRM vs WTI. Fuente: (Londoño, 2018).

(20) Como podemos ver reflejado el petróleo es una variante importante para la volatilidad de la TRM, pero existen factores alternos importantes que afectan y fortalecen el Dólar en la economía colombiana, afectando así las operaciones del sector importador, ya que deben para más pesos por sus transacciones de comercio exterior. Si no se tiene una adecuada cobertura para estos riesgos, se puede ver afectada la compañía en su flujo de efectivo, adicional Janus Ltda realiza una facturación en Pesos y sus costos están reflejados en USD, por lo cual el riesgo se mantiene constante. Este riesgo se ve reflejado como consecuencia económica, ya que este calcula el valor presente de los flujos futuros del efectivo de la empresa debido a la variación del tipo de cambio que se realiza día a día esto así afectado en las importaciones, generando un impacto en los estados financieros tanto pérdidas como ganancias, los tipos de riesgos a los que se expone la empresa Janus Ltda son: 1. Las proyecciones de compras en USD y sus cuentas por pagar resultante de estas operaciones. 2. Reevaluación de la moneda denominada como inversión. 3. Riesgos de competitividad. 4. Decisiones adecuadas con respecto a la tasa cambiaria. Las coberturas cambiarias estas hechas para prevenir el riesgo de partidas que por motivo de la variación en la tasa de cambio puedan generar un impacto económico y esto afectando el resultado financiero. Seleccionamos el volumen de importaciones en JANUS Ltda de los años 2016 versus 2017 esto con el fin de identificar el posible riesgo que tenemos. Figura 2: Importación anual FOB USD.

(21) Nota. Fuente: (veritrade, 2017) Como evidenciamos en las gráficas las importaciones fueron decayendo no solamente por el alza de la moneda, sino también por las decisiones del gobierno corporativo llevando a utilizar contratos Forward.. 6.2 Analizar los riesgos de la volatilidad de las importaciones de Janus Ltda asociado como mitigación los contratos Forward. 6.2.1 Análisis de la información Analizando el riego de la volatilidad se quiso mitigar el riesgo a través de contratos forward, los cuales son pactados con las entidades financieras. La ventaja más importante de utilizar estos mecanismos está en que si bien no permite aprovechar movimientos favorables de los mercados, imprime estabilidad a los ingresos y.

(22) resultados del negocio lo que permite enfocar a la administración en incrementar la productividad y no en variables financieras que no hacen parte de su objeto de actividad (Salazar & Marin Tabares, 2019) El mercado financiero colombiano, buscando ampliarse promoviendo los derivados financieros, los cuales pueden ser usados, por las personas que deseen nuevas alternativas de inversión o financiamiento o por las empresas que quieran nuevas herramientas las cuales puedan mitigar los riesgos financieros asociados a su negocio.. 6.2.2 Cobertura con derivados. Dentro de los beneficios de utilizar derivados financieros como mecanismos de cobertura, se encuentra la posibilidad de mitigar los riesgos asociados a las volatilidades del tipo de cambio, el cual las empresas pretenden cubrir sus riesgos de una manera u otra, a través de la mitigación y esto hace referencia a la disminución del riesgo de pérdida por la ocurrencia de cualquier evento imprevisto, con el fin de evitar pérdidas. Entre las maneras existentes para mitigar el riesgo cambiario se encuentran los derivados financieros que pueden utilizarse como estrategias para reducir o evitar riesgos que comprometan la estabilidad financiera de cualquier entidad (Vargas Benitez, 2013). 6.2.3 Métodos tradicionales para mitigar el Riesgo Cambiario 6.2.3.1 Forwards Tradicional Delivery o Non Delivery Indiferentemente la TRM sea mayor o menor el dia del vencimiento, se giran los USD a la tasa forward pactada inicialmente. USD 35K * 3,128.00 = $ 109,480,000.

(23) Nota. Fuente: Elaboración Bancolombia (2019). 6.2.3.2 Forward Delivery Como instrumento financiero sólo se pueden efectuar Forward Delivery como contrato a largo plazo entre dos partes en donde se compra o se vende a un precio y a una fecha pactada. (Davivienda 2018). 6.2.3.3 Forward Non Delivery En este tipo de contrato, se liquida la tasa pactada con la TRM el día del vencimiento, si se obtiene ganancia se hará descuento del 3.5% de retención en la fuente, por el contrario si no se obtiene ganancia se realizara el respectivo pago de la diferencia de la TRM pactada al vencimiento de la operación.. 6.2.4 Opciones Delivery o Non Delivery Aquí dan la opción de que sean usadas o no al vencimiento de la operación. En el primer caso sería: 1. TRM < Strike: No se utiliza y se gira a tasa de mercado. Costo: Se paga la prima el día del cierre (t=0) 2. b. TRM > Strike: Se utiliza la opción pagada para girar los USD a la tasa strike fijada inicialmente. USD 35K * 3,128.00 = $ 109,480,000.

(24) Nota. Fuente: Elaboración Bancolombia (2019). 6.2.5 Alternativas con estructuras flexibles (Promedio TRM) 6.2.5.1 Forward Asiático Non Delivery Se compensa con el promedio aritmético de las TRM, esto se hace (Durante los días de venta definida inicialmente), ejm: tasa promedio 3140 USD 35K*(3140 – 3128) = $420,000. Nota. Fuente: Elaboración Bancolombia (2019). 6.2.6 Alternativas con estructuras flexibles II (Túneles) 6.2.6.1 Alternativa 1 Delivery o Non Delivery Su cumplimiento depende del nivel de la TRM al momento del vencimiento de la operación. 1. TRM < Piso: Giro de USD con el nivel del piso. USD 100k * 3,141.04 = $314,104,000 2. Piso < TRM < Techo: Se cumple con la tasa TRM vigente. Ej: TRM = 3150 USD 100k * 3150 = $ 315,000,000.

(25) 3. TRM > Techo: Giro de USD con el nivel del techo USD 100k * 3180 = $ 318,000,000. Nota. Fuente: Elaboración Bancolombia (2019). 6.2.7 Alternativa 2 Delivery o Non Delivery Su cumplimiento depende del nivel de la TRM al momento del vencimiento de la operación. 1. TRM < Piso: la tasa efectiva de compra se reduce según la diferencia entre la TRM y el piso de la estructura. Ej: TRM = 2,950 Fwd Delivery: USD 100k * 3,146.97= $ 314,697,000 Opción Put: (3,000 – 2,950) * USD100k = $5,000,000 Costo Total: $ 314,697,000 - $ 5,000,000 = $309,697,000 TEC: 3,096.97 ( $309,697,000 / 100,000 ) 2. Piso < TRM < Techo: Se cumple con la tasa establecida en la Alternativa 2. USD 100k * 3,146.97 = $314,697,000 3. TRM < Piso: TEC se reduce según la diferencia entre la TRM y el piso de la estructura. Ej: TRM = 3,350 Fwd Delivery: USD 100k * 3,146.97= $ 314,697,000 Opción Call: (3,350 – 3,000) * USD100k = $ 5,000,000.

(26) Costo Total: $ 314,697,000 + $ 5,000,000 = $ 319,697,000 TEC: 3,196.97 ( $319,697,000 / 100,000 ). Nota. Fuente: Elaboración Bancolombia (2019). 6.2.8 Alternativas con estructuras flexibles III (Participación en el mercado) 6.2.8.1 Alternativas 3 Delivery o Non Delivery Permite tener una participación con una caída de la TRM al vencimiento 1. TRM < Tasa A3 Ej: TRM = 3,102.56 Fwd Delivery: USD 100k * 3,202.56 = $320,256,396.70 Opción PUT: (3,202.56-3,102.56) * 50% = 50.001 Costo Total: $320,256,396.70 - $5,000,198.35 = $315,256,198.35 TEC: 3,152.56 ( $315,256,198.35 / 100,000 ) 2. TRM > Tasa A3 USD 100k * 3,202.56 = $ 320,256,396.70. Nota. Fuente: (Bancolombia, 2019).

(27) 6.2.9 Alternativas con estructuras flexibles IV (Mejora en Devaluación) 6.2.9.1 Alternativa 4 Delivery y Non Delivery 1. TRM < Tasa A4 USD 100k * 3,144.42 = $ 314,442,000 2. Tasa A4 < TRM < 3,380 USD 100k * 3,144.42 = $ 314,442,000 3. TRM > 3,380. Ej: TRM = 3,480 Fwd Delivery: USD 100k * 3,144.42= $ 314,442,000 Opción CALL: (3,480-3,380)* 100k = $10,000,000 Costo Total: $314,442,000 + $10,000,000 = $324,442,000 TEC: 3,244.42 ( $324,442,000 / 100,000). Nota. Fuente: Elaboración Bancolombia (2019) Con la volatilidad que está sufriendo la moneda extranjera por estos días, los bancos aconsejan que las empresas importadoras hagan las coberturas a un corto plazo de 30 como máximo de 60 días ya que es incierto el mercado, por estos días ya se tocó los USD 3,300 un valor que pocos creerían que llegaría a volver a tocar, ahora no sería loco que el precio del dólar siga con tendencia alcista y toquemos niveles de USD 3,350 o quizás un USD 3,400, o que estudiemos la idea de otros métodos para minimizar el riesgo de pérdida ante el alza..

(28) Así que se decidió realizar un análisis con dos métodos en los cuales se considerará si nos conviene seguir con el método tradicional o por el contrario tomar cartas en el asunto. Como primer método de cobertura de análisis, alternativas con estructuras flexibles II (túneles), el cual se maneja la tasa de cumplimiento a una fecha determinada, a su vez se escoge un piso y un techo, el piso será el valor mínimo que podrá bajar el día de cumplimiento y así se cerrará la operación en cuanto al techo sucede exactamente lo mismo salvo que será la TRM máxima si llego a supera el valor del techo. Tabla 1: alternativa de estructuras METODO VALOR TRM < Piso: Giro de USD USD con el nivel del 100.000 piso. ALTERNATIVAS Piso < TRM < CON Techo: Se USD ESTRUCTURAS cumple con la 100.000 FLEXIBLES II tasa TRM (TÚNELES) vigente TRM > Techo: Giro de USD USD con el nivel del 100.000 techo Nota. Fuente: Elaboración propia (2019). TRM. VALOR. USD 3.241. $ 324.104.000. USD 3.250. $ 325.000.000. USD 3.280. $ 328.000.000. El otro método que tuvimos en cuenta, fue Alternativas con estructuras flexibles III (Participación en el mercado), que tiene de singular que se pacta una caída de TRM al vencimiento de la operación sacando la diferencia con un porcentaje que al igual se pacta con la entidad financiera, solo si la TRM fue menor que la tasa pactada, por el contrario, si la TRM fue mayor a la TRM del vencimiento se ejecutará a la como se cerró la operación en un principio.. Tabla 2: Alternativas o non delivery METODO. VALOR. TRM. VALOR. Opcion COSTO PUT TOTAL.

(29) TRM < Alternativas 3 Delivery Tasa A3 USD USD $ 324.104.000 50,000 $ 319.104.000 o Non Delivery EJM TRM 100.000 3.241,04 3,141,04 Nota. Fuente: Elaboración propia (2019). METODO Alternativas 3 Delivery o Non Delivery. VALOR TRM > Tasa A3. USD 100.000. TRM. VALOR. USD 3.202,56 $ 320.256.000. Nota. Fuente: Elaboración propia (2019). 6.3 Proponer una política y una matriz de riesgo que permita medir y revelar en los Estados Financieros bajo la NIC 21. 6.3.1 Política Monetaria 6.3.1.1 Objetivo Reflejar el impacto que genera las operaciones con el exterior, con respecto al valor real de dichas operaciones debido a las fluctuaciones esto para que la información revelada sea más verídica.. 6.3.1.2 Responsable del tratamiento Responsable de esta política el área de contabilidad de Janus Ltda. Razón Social: JANUS LTDA. NIT: 900.163.861-9 Dirección Principal: Cra. 106 15-25 In 31 Mz 5 Bg 4 Teléfono: (57 + 1) 742 48 12 Página Web: www.janus.com.co.

(30) 6.3.1.3 Tratamiento y finalidad de los datos Las operaciones con moneda extranjera (USD) se deberá registrar con el valor de la moneda del día que se efectué la operación, esto debido a que la moneda de presentación está determinada en pesos colombianos, esta debe ser registrada contar una cuenta por pagar siempre y cuando no se efectué el pago inmediato, esto con el fin de que a final del mes se toman todas las cuentas por pagar y se multiplicaran con el valor del TRM del final del mes para saber si esta me está generando un menor o mayor valor de las operaciones realizadas y así ajustar la cuenta del gastos o del ingreso dependiendo la operación y la fluctuación al cierre del mes, por medio de una subcuenta llamada diferencia en cambio. De este modo podemos reflejar en los estados financieros un valor más real al cierre de cada periodo referente a las operaciones en USD, debido a que a la NIC 21 “una entidad que aun siendo colombiana, realice la mayoría de sus operaciones, determine el precio de su producto, venda y pague a sus proveedores en dólares, deberá establecer esta última moneda como la funcional” (Actualicese, 2018) Pero en caso de que se haga efectiva la operación se debe tomar la TRM del día del pago y hacer el ajuste respectivo de la diferencia cambiaria generada, de la misma forma anteriormente mencionada. Se utilizaran los contratos forward como medio de pago de facturas que superen los (USD 100.000.). 6.3.1.4 Matriz de riesgos Se ha propuesto una matriz de riesgos para la empresa Janus Ltda, teniendo en cuenta el riesgo financiero más latente en su estructura contable, después del análisis en sus operaciones y estados financieros evidenciamos que la diferencia en cambio afecta al final del ejercicio un % alto en.

(31) perdida, para lo cual se debe implementar controles que ayuden a mitigar el riesgo y así evitar una posible contingencia financiera en la compañía. Como ya sabemos la Matriz de riesgos va ligada a las políticas contables que deben aportar directrices que nos ayuden a controlar el riesgo de forma adecuada, es por eso que en Janus Ltda vamos a manejar dos riesgos; 1. Error en el cálculo y pago de las facturas en moneda extranjera (USD) e incumplimiento en la normatividad. 2. Errores en la aplicación de la política de pagos. Para el manejo de estos riesgos se nombrarán responsables del área financiera: 1. Contador 2. Personal de tesorería Verificaremos las causas del riesgo y consecuencias del riesgo. Causas 1. Falta de conocimiento 2. Falta de controles y verificaciones. 3. Falta de programación de pagos. Consecuencias 1. Perdidas económicas 2. Estados financieros y reportes Erróneos. Realizaremos un análisis del riesgo por probabilidades en el término de un año, analizando la cantidad de veces que pasan perdidas por diferencia en cambio..

(32) Tabla 3 Probabilidades. Probabili dad. Criterio. Es muy probable que el hecho ocurra, más de una vez por mes. Alta Es probable que el hecho ocurra, entre una y cinco veces por semestre. Media Es poco probable que el hecho ocurra una vez por año. Baja Nota. Fuente: Elaboración propia (2019). Puntaje 5 3 1. Impacto de la materialización del riesgo se medirá en COP, con una base de $ 101.000.000, ya que la compañía con pérdidas superiores a este valor entraría en Impacto crítico, y se debe escalar a casa Matriz.. Tabla 4 Criticidad Impacto Criterio Puntaje Criticidad Catastrófi Mayor a 101 10 co * 51- 100 7 Crítico * 11 - 50 5 Grave Moderad * 6 - 10 3 o *1-5 1 Leve Nota. Fuente: Elaboración propia (2019) Para evitar la vulnerabilidad de la compañía se organizan factores Internos que ayuden a mitigar en un evento las perdidas, para esto se deben tener medidas de control y asignamos un puntaje a los criterios..

(33) Tabla 5 Vulnerabilidad Vulnerabilidad. Criterio. Puntaje. No se tiene La empresa no sabe que existe el riesgo, por contemplado el riesgo consiguiente no hay ningún tipo de control. 6. No se aplica controles La empresa conoce sus riesgos, no los pero se conoce el identifica, no los evalúa, ni aplica controles riesgo. 5. Aplica controles necesarios pero éstos no son eficaces. La empresa identifica y evalúa riesgos, pero los controles no son eficaces y se aplican indiscriminadamente. 4. Aplica controles necesarios para ser eficaz. La empresa identifica cuál es la práctica eficaz, la implementa, mantiene y mejora, para mitigar el riesgo. 3. Aplica controles necesarios para ser eficiente. La empresa identifica cuál es la práctica eficiente, la implementa, mantiene y mejora, para mitigar el riesgo. 2. La empresa investiga cuál es la mejor Aplicación de la mejor práctica, la implementa, mantiene y mejora, práctica del mercado para mitigar el riesgo Nota. Fuente: Elaboración propia (2019). 1. Con eso se logrará crear controles que permita estar atentos del riesgo que se tienen en la compañía y evaluar factores adversos que están llevando a que él % de riesgo tenga índice de riesgo bajo, medio o Alto. Lo ideal siempre es estar entre el 0 y el 15 % de riesgo, ya que la materialidad del riesgo seria mínima y se evitaría liquidez en la compañía..

(34) 7. CONCLUSIÓN. La falta de aplicación de un modelo apropiado para hacer negociaciones en moneda extranjera, más exactamente en la moneda dólar americano, se convierte en un riesgo financiero para la entidad, el cual el gobierno corporativo de la empresa no tiene dimensionado en el momento de hacer este tipo de transacciones, está creando un riesgo inherente al negocio, por esto al realizar esta trabajo se pretende poder plantear alternativas que con la aplicación de un modelo financiero (forward) Aplicando la NIIF9 y NIC21 se logre minimizar el riesgo y proponer controles que ayuden a mejorar la rentabilidad del negocio sin tener riesgos altos por la volatilidad del dólar logrando mejores utilidades para la empresa sin tener riesgos en la organización, con la aplicación de un modelo adecuado según el tipo de negocio, dando solución al problema actual que tiene la empresa, con el manejo de las negociación en compra de dólares. El mercado es muy incierto y cualquier noticia hará mover el mercado ya se de forma ascendente o descendente, hoy tenemos la guerra comercial entre EE.UU y China que lleva más de un año y que aún no llegan a un acuerdo, la crisis de Venezuela, noticias de esta índole son las que circulan por estos días y son unas de las principales razones para que el precio del dólar tenga grandes variaciones y que se ha notado que los piso cada vez son mayores, mientras baja 1 peso por dólar este sube 4 o 5 peso por dólar, lo que ha causado que veamos esos niveles hoy en día, el gobierno corporativo tiene presente estos factores y la toma de decisiones deberá ser con mayor precaución, sin correr tantos riesgo el dólar es seguro que bajará lo que no es seguro es en qué momento este tenga tendencia bajista..

(35) 8. RECOMENDACIONES Teniendo en cuenta las decisiones inapropiadas del gobierno corporativo en la aplicación en los instrumentos financieros que tiene en la compañía se propone una política contable donde se pueda evidenciar el control y la debida aplicación de la norma NIIF 9 y la NIC 21. Adicional a esto proponemos una matriz donde se evidencian las causas de los riesgos encontrados en la compañía y consecuencias que recaen en el momento de tener una materialización del riesgo por la aplicación desacertada de las políticas inicialmente propuestas por el gobierno corporativo. Se propone implementar dos derivados financieros en los cuales ayuda a mitigar el riesgo cambiario para así controlar la pérdida por diferencia en cambio y no afectar el resultado de la empresa..

(36) 9.REFERENCIAS Actualicese. (11 de febrero de 2018). Actualicese. Obtenido de Actualicese: https://actualicese.com/actualidad/2015/02/11/nic-21-moneda-extranjera-variaciones-de-lastasas-de-cambio-y-sus-efectos/ Bancolombia. (2019). Intrumentos financieros. Metodos tradicionales para mitigar el riesgo cambiario (pág. 3). Bogota: Bancolombia. conexionesan. (29 de Mayo de 2018). conexionesan. Obtenido de conexionesan: https://www.esan.edu.pe/apuntes-empresariales/2018/05/derivados-financieros-que-son-ycuales-son-los-principales-tipos/ Fernández, F. J. (26 de Mayo de 2017). bbva. Obtenido de bbva: https://www.bbva.com/es/mercadodivisas-que-es-como-funciona/ Galvis Cabrera, M. (2 de Enero de 2018). Ola politica. Obtenido de Ola politica: http://olapolitica.com/opinion/el-dolar-en-2018/ Isotools. (6 de Agosto de 2015). Isotools. Obtenido de Isotools: https://www.isotools.org/2015/08/06/en-que-consiste-una-matriz-de-riesgos/ Janus Ltda. (26 de Octubre de 2018). Janus Ltda. Obtenido de Janus Ltda: https://www.janus.com.co/quienes-somos KPMG. (26 de Abril de 2018). KPMG. Obtenido de KPMG: https://home.kpmg/ar/es/home/Tendencias/2018/04/contabilidad-de-coberturas.html Londoño, R. G. (29 de junio de 2018). Grupo inercia valor . Obtenido de Grupo inercia valor : https://www.sectorial.co/articulos-especiales/item/158934-%C2%BFpor-qu%C3%A9-no-habajado-el-d%C3%B3lar-ante-la-fuerte-subida-del-petr%C3%B3leo Moncayo, C. (29 de Septiembre de 2016). Instituto nacional de contadores publicos. Obtenido de Instituto nacional de contadores publicos: https://www.incp.org.co/moneda-funcional-y-depresentacion-en-colombia-como-lo-vemos-en-el-incp/ Ramirez, J. (2015). Accounting for Derivatives. estados unidos: John Wiley & Sons Inc; Edición: 2nd. Rey, L. A. (30 de Noviembre de 2017). Revista digital. Obtenido de Revista digital: https://revistadigital.inesem.es/gestion-empresarial/riesgo-financiero/ Salazar , C. A., & Marin Tabares, M. (22 de Abril de 2019). repository eafit. Obtenido de repository eafit: https://repository.eafit.edu.co/bitstream/handle/10784/508/CarlosAndres_MarinSalazar_2009. pdf?sequence=1 Vargas Benitez, S. P. (8 de febrero de 2013). Repository ean. Obtenido de Repository ean: https://repository.ean.edu.co/bitstream/handle/10882/3423/VargasSandra2012.pdf?sequence= 2&isAllowed=y.

(37) veritrade. (3 de 12 de 2017). veritrade. Obtenido de https://www.veritradecorp.com/es/colombia/importaciones-y-exportaciones-janus-ltda/nit900163861.

(38)

Figure

Documento similar

If certification of devices under the MDR has not been finalised before expiry of the Directive’s certificate, and where the device does not present an unacceptable risk to health

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Para ello, trabajaremos con una colección de cartas redactadas desde allí, impresa en Évora en 1598 y otros documentos jesuitas: el Sumario de las cosas de Japón (1583),

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

· Emisión de informe sobre la adecuación entre las competencias y conocimientos adquiridos de acuerdo con el plan de estu- dios del título de origen, o la experiencia laboral

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de