El objetivo general del estudio fue determinar cómo influye el control interno en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. Se concluyó que el control interno influye en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Justificación teórico

- Justificación metodológica

- Justificación práctica

- Justificación social

- Justificación económica

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Cómo afecta el control interno la toma de decisiones en la empresa Global Acuícola S.A.C. Determinar cómo el control interno afecta la toma de decisiones en la empresa Global Acuícola S.A.C, Carabayllo 2021.

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes internacionales

Chang et al, (2016) en su artículo titulado “Implementación del control interno y su impacto en la toma de decisiones”. Carrera (2016) de la Universidad Técnica de Ambato en su estudio “El control contable interno y su impacto en la toma de decisiones de Tzedaka Cia.

Bases teóricas de las variables

- Control interno

- Toma de decisiones

La clasificación de oportunidades para mejorar el control interno dentro de la supervisión y seguimiento requiere de una evaluación directa o indirecta de los programas, procesos y proyectos de una empresa (INEGI, 2014). Las actividades de control se pueden dividir en tres modalidades en función de los objetivos de la empresa: operaciones, información financiera y cumplimiento (Calle, Narváez, & Erazo, 2020). Los procedimientos y acciones de la entidad están diseñados para minimizar el impacto negativo en el desempeño de los riesgos identificados.

La información es fundamental en todos los niveles de la empresa para abordar, identificar, evaluar y responder a los riesgos (Calle, Narváez y Erazo, 2020). La supervisión y el control son herramientas organizacionales que forman parte del entorno de la organización. El control sobre el control interno abarca una amplia gama de actividades de autocontrol que se incluyen en los procedimientos y control de la organización para su mejora y evaluación (Republiški supervlannik, 2014).

El seguimiento es una herramienta que forma parte de un enfoque de mejora continua y se centra en la eficacia y eficiencia del control interno a través de la supervisión. El objetivo es reducir los riesgos de la organización, resolver problemas y aprovechar oportunidades (Rodríguez, 2015). Las empresas se enfrentan a decisiones financieras que suelen tener un impacto significativo en el normal desarrollo de la organización y sus proyectos.

Definición de términos básicos

Sistema contable: Es el medio a través del cual se toman la mayoría de las decisiones financieras de las empresas, y su objetivo debe centrarse en la información resumida o detallada de la organización durante un período determinado (Morales, 2017). Análisis de Decisiones: Es un campo de la investigación operativa que utiliza un proceso racional para seleccionar la mejor solución entre varias alternativas. La efectividad de la alternativa elegida depende de la calidad de los datos utilizados para definir el caso de decisión (Alarcón, 2018).

Planificación financiera: permiten medir la liquidez futura de la empresa para poder tomar decisiones futuras de manera sensible y oportuna para evitar al máximo el riesgo (Valle, 2020). Gestión: es la dirección de la organización para cumplir las metas y objetivos establecidos. También podemos decir que se trata de consolidar oportunidades, dirigir la organización y utilizar racionalmente los recursos (Gómez, Aristizabal y Fuentes, 2017).

Este problema depende de varios dilemas o sabidurías, como la precisión, oportunidad, relevancia y claridad de los elementos críticos de la decisión (López, Guamán, & Castro, 2020). Calidad de la toma de decisiones: la toma de decisiones se basa en factores que determinan la efectividad de los procesos de toma de decisiones, como el uso de la información, la flexibilidad, los conflictos cognitivos y las racionalidades (López, Guamán, & Castro, 2020). Eficacia organizacional: Se considera un elemento clave de la sociedad del conocimiento y su correcto uso incide directamente en el desempeño de la empresa (López, Guamán y Castro, 2020).

MÉTODOS Y MATERIALES

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis específicas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Tipo y nivel de la investigación

- Diseño de la investigación

- Población y muestra de estudio

- Población

- Muestra

- Técnicas e instrumento de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos

- Aspectos éticos

La toma de decisiones se evaluará a través de las dimensiones de decisiones financieras, decisiones operativas y decisiones de inversión. El estudio fue de tipo básico, es decir, que no tiene aplicación directa, sino que sólo pretende ampliar y profundizar el conocimiento científico existente sobre la realidad. Asimismo, fue de nivel explicativo según Hernández et al, (2014) quienes comentaron que estos estudios van más allá de describir conceptos o fenómenos o identificar conexiones entre conceptos para investigar las causas de eventos y fenómenos físicos o sociales.

Por otro lado, el enfoque cuantitativo se centra en la recopilación, procesamiento y análisis de datos numéricos sobre variables predeterminadas y se basa en la objetividad, estudiando la realidad sin interferir con los valores, creencias o ideas del investigador. Refiriéndose a Valderram (2015), señaló que: Una población es el conjunto de todas las medidas de la variable de interés para cada unidad del universo. Es representativo porque, con un método de muestreo adecuado, refleja con precisión las características de la población (Valderrama, 2015).

Por lo que en este trabajo de investigación se aplicó la técnica de la encuesta. Consta de 28 preguntas en escala Likert, que evalúan las dimensiones de decisiones de financiamiento, decisiones operativas y decisiones de control. Para recolectar datos se buscaron los permisos correspondientes para aplicar los instrumentos a los empleados de la empresa. Una vez concedido, la recaudación continuó. Una vez administrados y respondidos los cuestionarios, la información recopilada fue capturada en una tabla de Excel. , luego al programa SPSS versión 25, donde produjo tablas y gráficos para ser analizados e interpretados posteriormente.

RESULTADOS

Ha: El control interno afecta la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. El control interno afecta la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. Ha: Las actividades de control afectan la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021.

Las actividades de control influyen en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. Ho: La información y comunicación no influyen en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. Ha: Influencias de la información y comunicación en la toma de decisiones- realización de la empresa Global Acuícola S.A.C, Carabayllo 2021.

Ho: La vigilancia y seguimiento no influyen en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. Ha: La vigilancia y seguimiento influyen en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. La vigilancia y seguimiento influyen en la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021.

DISCUSIÓN

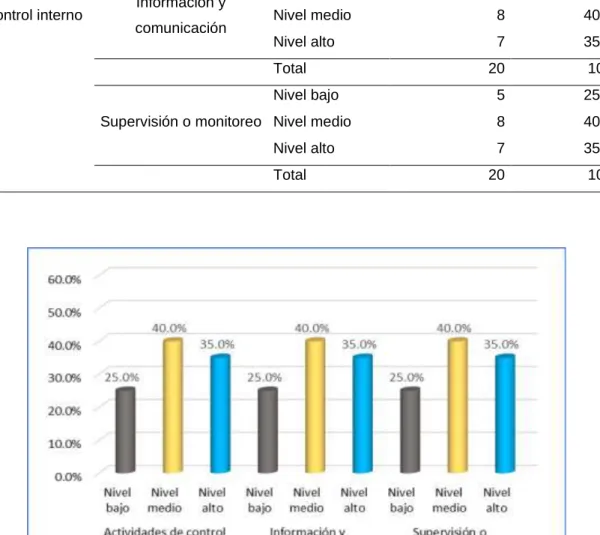

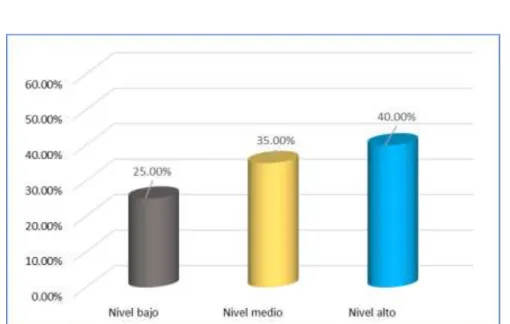

El objetivo específico 2 determina cómo la información y comunicación afecta la toma de decisiones de la empresa Global Acuícola S.A.C, Carabayllo 2021. Al demostrar los resultados descriptivos se puede observar que la dimensión de información y comunicación se encuentra en un nivel medio dentro de la empresa con predominio del 40%. Mientras que de los resultados concluyentes se puede determinar que existe un impacto entre la información y la comunicación en la toma de decisiones (Rho=0.795) sig (p= <0.05).

Esto significa que la conexión es directa, y cuanto mejor sea el nivel de información y comunicación, mejor será la toma de decisiones. Según el estudio de Guerrero (2016), afirmó que la información y la comunicación influyen de manera positiva y significativa, expresar estos aspectos da confianza en la empresa y más cuando se debe tomar una decisión. Finalmente, el objetivo específico 3 determina cómo el seguimiento y vigilancia inciden en la toma de decisiones en la empresa Global Acuícola S.A.C, Carabayllo 2021.

De acuerdo a los hallazgos establecidos, se pudo determinar que la supervisión y seguimiento se encuentran en un nivel medio, en porcentajes del 40%, y al mismo tiempo, se pudo determinar mediante análisis inferencial que existe una influencia positiva (Rho= 0,738) sig. p= <0,05) entre la dimensión control y seguimiento y la variable toma de decisiones.

CONCLUSIONES

RECOMENDACIONES

Sistema de control interno como herramienta para la optimización de los procesos financieros de la empresa Austroseguro Cía. El control interno contable y su impacto en la toma de decisiones en Tzedaka CIA Ltda El sistema de control interno como herramienta de gestión para la adecuada toma de decisiones en la empresa Servicentro Primavera SRL 2015-2016.

Control interno y toma de decisiones en Empresa Textil SAC, San Miguel, Año 2017. El control interno y su impacto en la toma de decisiones en avic-agropecuaria de la ciudad de Ambato. Control Interno de Inventarios y Toma de Decisiones en Empresas Ferreteras del Distrito de Ancón Periodo – 2018.

El control interno y su influencia en la toma de decisiones gerenciales en la empresa Corporación PJ Entretenimiento SAC, Lima- 2020. 34; El control interno y su influencia en la toma de decisiones en materia de tesorería de las empresas constructoras, Lince – 2017”. El control interno como herramienta esencial para la gestión financiera y contable efectiva en las empresas productoras de banano del Cantón Machala (Ecuador).

Matriz de consistencia

Matriz de operacionalización de la variable control interno

La toma de decisiones es un proceso en el que se identifican y seleccionan las acciones necesarias para resolver un problema. También es el motor de cualquier organización productiva por su capacidad para implementar eficazmente las decisiones de los líderes (Chévez & Vallejos, 2017).

Instrumentos

El propósito de este cuestionario es recopilar las percepciones de los empleados sobre la toma de decisiones gerenciales en el área donde trabaja. Por lo tanto, usted tiene la responsabilidad de responder cada una de las preguntas de la manera más honesta posible. 1 Los planes financieros promueven decisiones de gestión 2 Utilizan estrategias para una mejor situación financiera 3 Aplican proyección a costos financieros.

5 Las estrategias ayudan a alcanzar los objetivos de inversión. 6 Existe control sobre el registro de la información de costos. 12 Tienen una correcta estructura para el uso de la información 13 Aplican controles diarios que reducen la incertidumbre 14 Aplican mejoras continuas a su base de datos. 15 Aplican retroalimentación continua en todas las áreas 16 Las funciones para cada área están bien definidas.

17 Es importante el uso de la información a largo plazo 18 Utilizan un control continuo en las decisiones que se toman 19 Dan suficiente retroalimentación sobre el proceso. 21 La supervisión es la clave para una adecuada gestión 22 Son conscientes de su esfuerzo laboral. 25 Utilizan un proceso de marginación para información relevante. 26 Utilizan un plan de acción para problemas rutinarios.

Validez de instrumentos

Matriz de datos

Propuesta de Valor