IMPUESTOS DIFERIDOS SEGÚN LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA, EN EL AMBIENTE TRIBUTARIO DE LA EMPRESA ELECTRO SUR ESTE SAA., PERIODO creado con el propósito de analizar y determinar la aplicación de los impuestos diferidos en la preparación de la información financiera de la empresa. Por lo anterior, el estudio se realizó con el objetivo de determinar la situación de los impuestos diferidos según las Normas Internacionales de Información Financiera, en el entorno tributario de la empresa Electro Sur Este SAA., período.

Introducción

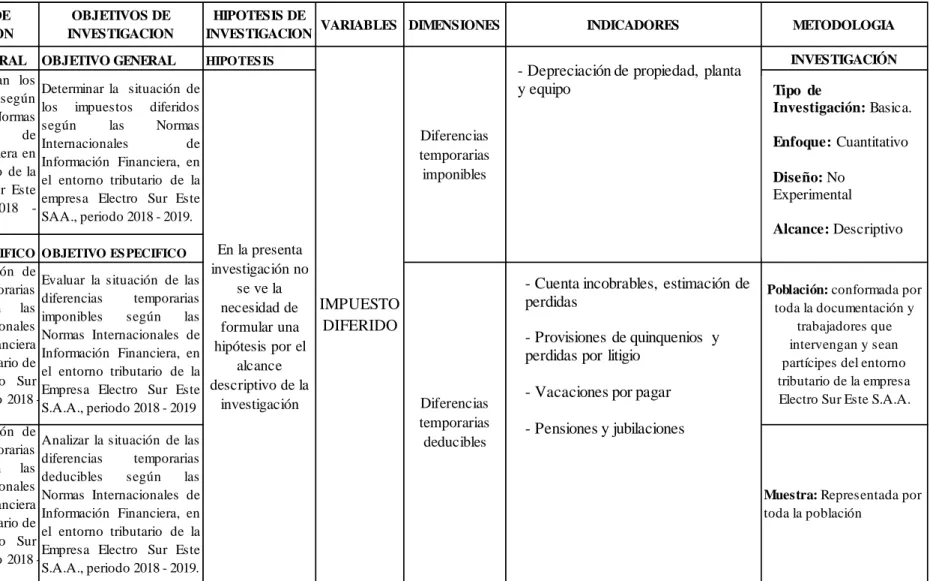

- Formulación del Problema .1 Problema general: .1 Problema general

- Problemas específicos

- Objetivos de la Investigación .1 Objetivo general .1 Objetivo general

- Objetivos específicos

- Justificación de la Investigación .1 Relevancia social: .1 Relevancia social

- Implicancias prácticas

- Valor teórico

- Utilidad metodológica

- Viabilidad o factibilidad

- Delimitación de la Investigación .1 Delimitación temporal .1 Delimitación temporal

- Delimitación espacial

- Delimitación conceptual

Cómo se determina el impuesto diferido según las Normas Internacionales de Información Financiera en el ámbito fiscal de la Empresa Electro Sur Este SAL, período. La investigación permite la identificación, análisis y aplicación de los impuestos diferidos señalados en las Normas Internacionales de Información Financiera, y la posterior presentación de la información financiera de manera que sea correcta y conforme a las normas tributarias y contables.

Marco Teórico Marco Teórico

Antecedentes internacionales Antecedente N°1

Guevara, Liliana (2014) en su investigación titulada: “Aplicación de la NIC 12 en la empresa productora de teca Trorec s.a. Concluyendo que el ajuste de la información financiera basado en NIIF genera información más confiable y real, con la cual se pueden obtener inversiones importantes, este ajuste ha generado una diferencia temporaria imponible. Con base en esta entidad económica, vemos una escasez de normas que logren universalizar los estándares financieros y que esto lleve a que dicha información sea más fácil de interpretar, el efecto de la modificación a la NIC 12 genera una provisión para el pago del impuesto adeudado. lo que permite a la entidad realizar proyecciones financieras.

Antecedentes nacionales Antecedente N°3

Realizado con el objetivo de identificar, en los años 2016 a 2017, en la empresa M&K S.A.C, el impuesto diferido generado por la variación de la tasa IR. En conclusión, se puede decir lo siguiente: en los años 2016 y 2017, los pasivos diferidos han sido determinados como resultado de la aplicación de la NIC 12, la cual determina la utilidad de la entidad con base en las diferencias temporarias que a su vez han sido identificadas como deducibles y sujetos a impuestos. una reducción en el concepto de impuesto a la renta y esto determinó un pasivo por impuestos diferidos porque se implementó el método de depreciación acelerada como escudo fiscal y este fue un beneficio obtenido del arrendamiento financiero; Al aplicar la NIC 12, la empresa reflejaría su información financiera y económica de acuerdo con la realidad. Por lo que se recomienda que la empresa pueda deducir los pasivos diferidos en el periodo correspondiente.

Antecedentes Locales Antecedente N°5

Norma internacional de contabilidad 12 y el tratamiento de la contabilidad tributaria en empresas constructoras de personas naturales, ciudad del Cusco, período 2016. En conclusión, la empresa constructora presenta debilidades en la presentación del impuesto a la renta a valor razonable en sus libros contables y en el reconocimiento de gastos contingentes. activos y pasivos para la determinación del impuesto diferido y este impuesto representa riesgos gerenciales y sustentables para períodos futuros; Además, en los negocios, se reconoce que existen variaciones de tiempo que desempeñarán un papel en la determinación del impuesto sobre la renta final y se debe buscar asesoramiento de expertos como guía para administrar un negocio.

Bases Legales

Ley General de Sociedades LEY Nº 26887

Ley que promueve las emisiones de valores mobiliarios y fortalece el mercado de capitales LEY N° 29720-2011

- Entidades obligadas al cumplimiento de las Normas

- De la información financiera que deberá ser remitida a la Súper Intendencia de Mercado de Valores

- De la aplicación de las NIIF

El Consejo de Normas Internacionales (IASB) determinó el uso de las NIIF para obtener información financiera uniforme y homogénea, evitando así disputas y asegurando que la información represente adecuada y auténticamente la posición financiera de la entidad (SMV, 2011, p. 9).

TUO de La Ley del Impuesto a la Renta - DECRETO SUPREMO N.°

Para fines de determinación del impuesto a la renta de tercera categoría, se establece ciertos gastos que puede ser deducibles, como los siguientes

El Consejo de Normas Internacionales (IASB) ha determinado que la aplicación de las NIIF debe conducir a información financiera uniforme y homogénea, evitando controversias y que la información refleje adecuada y justamente la situación financiera de la entidad (SMV, 2011, p. 9). . h) Gastos en actividades de exploración, preparación y desarrollo de minas durante el año. i) Alquiler de inmuebles, siempre que estén destinados a la explotación por el arrendador respecto de los inmuebles destinados a la actividad imponible. j) Un premio otorgado por la empresa por la promoción de sus servicios o productos. k) Costos de compra de automóviles para apoyar el desarrollo de las actividades de la unidad. l) Gastos derivados de la realización de donaciones a una entidad del sector público. m) Cuando se empleen personas con discapacidad, éste se descontará de los salarios pagados.

- Decreto legislativo N° 1031

- Directiva N° 003-2019-EF – Lineamientos para la elaboración y posterior presentación de la información financiera, presupuestaria y complementaria de

- Bases Teóricas

- Marco Conceptual .2 Activo .2 Activo

- Formulación de Hipótesis

- Variables .2 Variable .2 Variable

El texto simple de la Ley del Impuesto a la Renta, aprobada por Decreto Supremo N° 122-94-EF, es el instrumento jurídico que determina el tratamiento del impuesto a la renta en el país. Para los impuestos sobre sociedades o impuestos de tercer grado se deben tener en cuenta todos los ingresos o ganancias de la actividad empresarial (Cajo & Alvarez, 2016, p. Resultado contable y resultado fiscal a) Resultado contable a) Resultado contable. En términos tributarios, se considera la base imponible de un activo el monto deducido del beneficio o excedente económico de la empresa (Cajo & Alvarez, 2016, p.15). b) Base imponible de una obligación.

De lo cual se concluye que en el futuro habrá un mayor pago del impuesto a la renta (Cajo & Alvarez, 2016, p.31). Por lo tanto, se puede decir que en el futuro habrá una reducción en el pago del impuesto a la renta (Cajo & Alvarez, 2016, p.31).

Método de Investigación Método de Investigación

Enfoque de Investigación

Diseño de la Investigación

Alcance de la Investigación

Población y Muestra de la Investigación .1 Población .1 Población

- Muestra

Para este estudio no fue necesario realizar muestreo y obtener una muestra representativa, ya que la población que lo compone no requiere de una pequeña segmentación. Y es posible trabajar con toda la población ya mencionada P = M; Por lo tanto, la muestra también está representada por la documentación existente relacionada con la variable de estudio y ocho empleados pertenecientes al departamento de contabilidad de Electro Sur Este S.A.A, período.

Técnica e instrumento de recolección de datos .1 Técnicas .1 Técnicas

- Validez y confiabilidad de instrumentos

Procesamiento de datos

Determinar la situación de los impuestos diferidos según Normas Internacionales de Información Financiera, en el entorno tributario de la empresa Electro Sur Este SAA., período. Interpretación: en la figura 3 notamos que, en el ámbito de la contabilidad de la empresa Electro Sur Este SAA. Análisis y comentarios: luego de los cálculos contables y la determinación de la utilidad antes de impuestos de la empresa Electro Sur Este SAA.

Esta norma también menciona el reconocimiento en el estado de resultados de los montos del impuesto gravado y del impuesto diferido en una sola partida, la cual es un gasto por impuesto a la renta. También destacamos que los resultados establecidos para los años 2019 y 2018 se muestran y confirman en el estado de situación financiera y el estado de resultados de la empresa Electro Sur Este SAA en los rubros utilidad antes de impuestos, gastos por impuestos, impuesto diferido. ganancias y pasivos.

Resultados de los Objetivos Específicos 1 Resultados del Objetivo Especifico 1 1 Resultados del Objetivo Especifico 1

- Resultados del Objetivo Especifico 2

Interpretación: en la figura 9 observamos que los trabajadores del departamento de contabilidad de la empresa Electro Sur Este SAA. Conocen a diferentes niveles los elementos que generan diferencias temporales. Analizar la situación de las diferencias temporarias deducibles según Normas Internacionales de Información Financiera en el entorno fiscal de la empresa Electro Sur Este SAA., periodo a. Interpretación: en la figura 11 se puede observar que en el departamento de contabilidad de la empresa Electro Sur Este SAA. . Los trabajadores saben que se genera por diferencias temporarias deducibles.

Interpretación: en la figura 13 se puede observar que, en la división de contabilidad de la empresa Electro Sur Este SAA. Para la preparación de los estados financieros del período 2018 y 2019 se considera el impuesto diferido. La información contable - financiera de la empresa Electro Sur Este SAA., a su criterio, se prepara sobre la base de.

Limitaciones del estudio

Comparación critica con la literatura existente

A nivel nacional, la investigación titulada “Diferencias temporales según NIC 12 y su impacto en la determinación del impuesto a la renta en empresas del sector industrial del Perú: caso de la empresa E&M MOORE SAC” realizada por Luis Alberto Lozano, tuvo como objetivo analizar el impuesto sobre la renta de las empresas junto con las diferencias temporarias y el impacto en relación con la NIC 12; Es claro que al no cumplir con lo que indica la normatividad se realiza un pago excesivo de impuesto, ya que luego de identificar las diferencias temporarias se evidenció flujo de caja inestable; Asimismo, quedó claro en nuestra investigación que la determinación del impuesto diferido es importante para que los estados financieros reflejen fielmente la situación de la entidad y que también se realice un correcto cálculo del impuesto a la renta por pagar; en su turno.

Implicancias de estudio

Con base en el cuestionario utilizado, se estableció que los empleados en contabilidad conocen el uso de las NIIF en el campo de los impuestos diferidos; Sin embargo, al realizar el análisis del impuesto corriente e impuesto diferido se encontró que el consultor externo es quien determina el impuesto diferido y este consultor coordina directamente la información con el contador jefe de la entidad, esto no coincidiría con las declaraciones de los propios trabajadores, ya que podemos argumentar que los empleados no están capacitados para determinar correctamente el impuesto diferido. Una vez finalizada la investigación, invitamos a los responsables del departamento de contabilidad de Electro Sur Este SAA. Al mismo tiempo, también se propone una mejor organización del campo contable y capacitación de los contadores en el uso de la NIC 12; porque no todos los trabajadores en el ramo mencionado conocen el mismo tratamiento de los impuestos diferidos bajo NIIF y por lo tanto se puede designar a una persona especializada para esto, ya que los montos por impuestos diferidos son muy grandes y con personas calificadas y expertas en este campo, ya no será necesario. será necesario contratar un consultor externo para realizar estos trabajos; y esto permitiría un mejor control de dichos impuestos.

Análisis del efecto tributario de la aplicación de la norma internacional de contabilidad 12 impuesto a la renta en la empresa Zeus. La aplicación del impuesto diferido causado por el cambio en la tasa del impuesto a la renta y su efecto en la presentación del estado de resultados de la empresa m&k.

ANEXOS

- Matriz de Consistencia

- Matriz del instrumento para la recolección de datos Tabla 28 Matriz de instrumento Tabla 28 Matriz de instrumento

- Ficha de Análisis documental

- Validación de instrumento

- Estado de Situación Financiera

- Estado de Resultados

IMPUESTOS DIFERIDOS SEGÚN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN EL ENTORNO TRIBUTARIO DE LA EMPRESA ELECTRO SUR ESTE SAA., PERIODO. La información financiera internacional en el ámbito fiscal de la empresa Electro Sur Este SAA., período. Información Financiera Internacional, en el ámbito tributario de la empresa Electro Sur Este SAA., período.

Cuál es el estatus de las diferencias temporarias imponibles según las Normas Internacionales de Información Financiera en el entorno tributario de Electro Sur Este S.A.A., período. IMPUESTOS DIFERIDOS SEGÚN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN EL ENTORNO TRIBUTARIO DEL DR.