La actividad económica en el mundo durante los últimos meses ha seguido la senda de la recuperación como consecuencia de la evolución positiva de la pandemia provocada por el Covid-19. Asimismo, la nueva institucionalidad en temas migratorios se ha evidenciado con la instalación del Servicio de Migración y en el Ministerio de Hacienda con la creación de la Defensoría del Contribuyente.

RESUMEN

ACTUALIZACIÓN DEL ESCENARIO FISCAL 2021

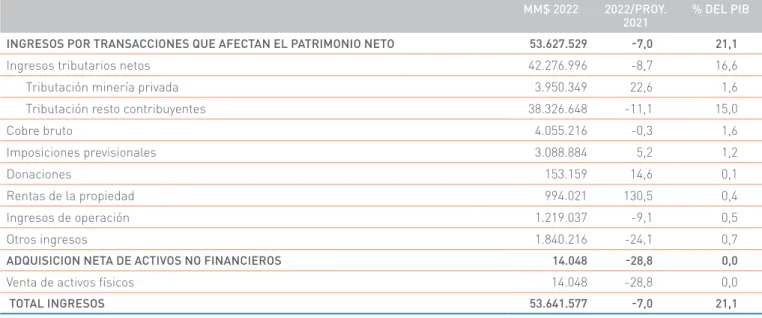

Por su parte, el impuesto a la minería privada (GMP10), aunque ligeramente revisado a la baja respecto al último IFP -debido principalmente a la menor recaudación esperada del impuesto adicional- también mostrará un crecimiento anual significativo (121,5% real anual). . Finalmente, se ajusta a la baja la recaudación esperada en el resto de ingresos, en línea con la información obtenida de la ejecución presupuestaria de los últimos tres meses, hasta julio de 2021 inclusive.

ACTUALIZACIÓN DEL ESCENARIO FISCAL 2022

Respecto al gasto estatal total presentado en el proyecto de ley fiscal 2022, este se prepara de manera acorde con lo comprometido para el año 2022 de acuerdo con el decreto que establece las bases de la política fiscal4, de manera que el saldo llega a -3 ,9% del PIB el próximo año. Así, la propuesta de presupuesto 2022 proyecta un gasto estatal total de millones, lo que representa un crecimiento anual real de 3.7% respecto al año fiscal 2021 promulgada por ley y una disminución anual real de 22.5% sobre el gasto proyectado para 2021 (monto que incorpora las medidas extraordinarias implementadas para abordar la crisis sanitaria y económica derivada del Covid-19).

ACTUALIZACIÓN DEL ESCENARIO FISCAL DE MEDIANO PLAZO: 2023-2026

Cabe señalar que tras el fin de la crisis económica y social provocada por el Covid-19, se hace presente la necesidad de reducir año tras año el déficit estructural para volver a una senda sostenible de las finanzas públicas. En este contexto, este IFP estima que la deuda bruta del gobierno central, consistente con el objetivo de equilibrio estructural, alcanzará los USD 185.011 millones al cierre de 2026, equivalente al 38,6% del PIB, mientras que la posición financiera neta se proyecta en -35,9% del PIB. el producto durante el mismo período.

SISTEMA DE EVALUACIÓN Y CONTROL DE GESTIÓN

AVANCES INSTITUCIONALES Y EN TRANSPARENCIA FISCAL Y PRESUPUESTARIA

SITUACIÓN

MACROECONÓMICA Y FISCAL 2021

SITUACIÓN MACROECONÓMICA Y FISCAL 2021

ACTUALIZACIÓN DEL ESCENARIO MACROECONÓMICO 2021

Esto, mediante la reducción del coeficiente de encaje bancario, para respaldar los niveles adecuados de liquidez y dinamismo crediticio en el país. Además, las bolsas en Europa siguen subiendo, en paralelo al levantamiento de las restricciones a la movilidad.

PROYECCIÓN DE INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL 2021

Se espera que los ingresos tributarios netos esperados para el año 2021 crezcan a una tasa real anual del 31,9% respecto de la recaudación efectiva del año 2020, la cual se reparte en un aumento real anual de los ingresos tributarios para el resto del año. contribuyentes (no mineros). ) del 28,0% y la recaudación correspondiente a la gran minería privada (GMP10) del 121,5% (Cuadro I.2.1). La estimación del impacto en la recaudación tributaria de las medidas del Plan de Emergencia Económica (PEE) y del Acuerdo Covid se actualizó a la baja según la información de ejecución actualizada hasta el mes de julio.

PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL 2021

Esto se explica principalmente por un ajuste a la baja de los Ingresos Tributarios de Otros Contribuyentes Estructurales (-2,0%) y de Otros Ingresos Estructurales (-14,9%). Finalmente, los depósitos de pensiones de salud son inferiores a los estimados en julio de 2021, debido a los cambios realizados en la proyección del ingreso efectivo en base a la nueva información disponible hasta el momento.

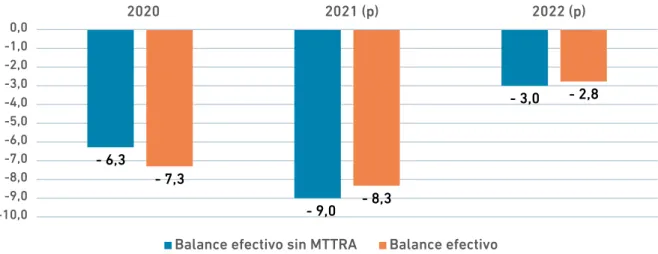

PROYECCIÓN DEL GASTO, BALANCE EFECTIVO Y CÍCLICAMENTE AJUSTADO DEL GOBIERNO CENTRAL TOTAL 2021

Para el cobre bruto (Codelco), el impacto de la mayor brecha respecto del precio de referencia se ve compensado por los mayores ingresos efectivos esperados para 2021, por lo que se revisa al alza la proyección de ingresos estructurales por este concepto. En el marco de la regla de balance estructural, con ajustes cíclicos del ingreso efectivo, se prevé para 2021 un déficit ajustado cíclicamente en millones, que corresponde a -11,5% del PIB (tabla I.4.2), cifra 6,8 p.p.

PROYECCIÓN DE DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2021

La estimación de deuda bruta, al cierre de este año, se realizó tomando en cuenta las colocaciones de deuda en el mercado financiero nacional e internacional por un total aproximado de 27,6 mil millones de dólares, monto ligeramente inferior al máximo autorizado de 29,0 mil millones de dólares. . Este flujo de vencimientos se ha elaborado teniendo en cuenta la contracción de deuda tanto en el mercado financiero nacional como por un total de 27.600 millones de dólares, durante el presente año.

POSICIÓN FINANCIERA NETA 2021

PROCESO DE CAMBIOS A LA METODOLOGÍA DE CÁLCULO, PROCEDIMIENTO Y PUBLICACIÓN DEL BALANCE ESTRUCTURAL

CONTEXTO Y SOLICITUD DEL MINISTERIO DE HACIENDA

También se indicó que, si el CLS lo consideraba pertinente, no había objeción por parte del Ministerio de Hacienda a recibir recomendaciones adicionales sobre los puntos antes mencionados, siempre y cuando fueran implementadas con prontitud. Así, se fundamentó el deseo del Ministerio de Hacienda y de la Dipres de realizar recomendaciones de rápida aplicación, con el fin de implementarlas lo más pronto posible en el actual proceso presupuestario.

PROPUESTAS DEL CONSEJO FISCAL AUTÓNOMO

Además, si el CFA consideraba que había recomendaciones urgentes que implementar pero que no podían implementarse antes del Proyecto de Ley de Finanzas para el año 2022, se solicitó que se hicieran públicas para comenzar su trabajo lo antes posible con miras a a su aplicación el próximo año.

CONSULTAS PÚBLICAS

PRIMERA CONSULTA PÚBLICA: DECRETOS EXENTOS N°329 Y N°346

Entre otras medidas, también se excluyó a los funcionarios del Banco Central de su imposibilidad de participar en comités de expertos debido al carácter autónomo de dicha institución y a la alta calidad técnica de sus funcionarios, y se estableció que el Ministerio de Hacienda y la Dipres podrían reunirse, excepcionalmente uno o ambos comités en caso de acontecimientos que den motivos legítimos para esperar un cambio de magnitud relevante en uno o ambos parámetros estructurales. En estos casos, el Ministerio debería informar previamente al CLS - que emitirá un dictamen sobre la pertinencia de los motivos y fines de la audiencia - y al público si la audiencia extraordinaria pretendía modificar los parámetros estructurales utilizados para calcular el impacto estructural. balance del año en curso indicando si existen razones adicionales para dicha audiencia.

SEGUNDA CONSULTA PÚBLICA

CÁLCULO DE PARÁMETROS ESTRUCTURALES Y REGRESO A LA METODOLOGÍA ORIGINAL

En materia de carga de deuda, el proyecto de ley incluye $20.000 millones, de la autorización máxima de $21.000 millones contenida en el artículo 3, como parte de los ingresos generales de la nación. Finalmente, para recuperar parcialmente el nivel de recursos del Fondo de Estabilización Económica y Social (FEES) que existía antes de la crisis sanitaria provocada por el COVID-19, el proyecto de Ley de Presupuesto 2022 busca reponer ahorros que en aproximadamente un punto del PBI han aumentado. .

PROYECTO DE LEY DE PRESUPUESTOS PARA

PROYECTO DE LEY DE PRESUPUESTOS PARA EL SECTOR PÚBLICO AÑO 2022

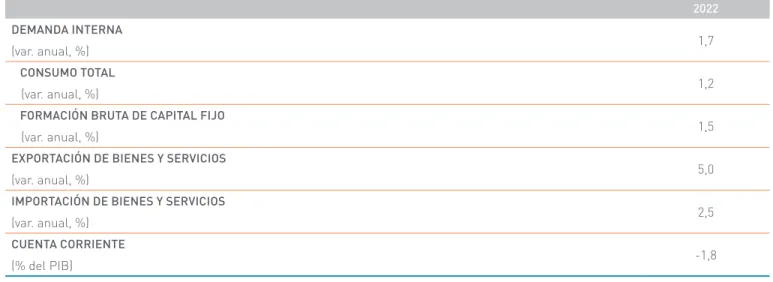

- ESCENARIO MACROECONÓMICO 2022

- PROYECCIÓN DE INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL 2022

- PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL 2022

- PROYECCIÓN DE GASTOS DEL GOBIERNO CENTRAL TOTAL 2022

- PROYECCIÓN DE BALANCES DEL GOBIERNO CENTRAL TOTAL 2022

- PROYECCIÓN DE DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2022

- POSICIÓN FINANCIERA NETA 2022

- ÉNFASIS PRESUPUESTARIOS 2022

PROPUESTA DE LEY DE PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO 2022. var. anual, % promedio) TIPO DE CAMBIO. Los demás componentes de los ingresos tributarios proyectados para 2022 se presentan de acuerdo con la normalización esperada del escenario macroeconómico para el año.

REACTIVACIÓN ECONÓMICA Y CREACIÓN DE EMPLEOS

El Proyecto de Ley de Presupuesto del Sector Público para el año 2022 prevé un crecimiento del 4% con relación a 2021 en el presupuesto para adultos mayores, debido al incremento generalizado de las líneas programáticas del Ministerio de Desarrollo Social y Familia y del Ministerio de Trabajo. El proyecto de ley de presupuestos para 2022 prevé un aumento del 16% en el presupuesto para mujeres, respecto a 2021.

EDUCACIÓN DE CALIDAD Y CIENCIA PARA EL FUTURO

FONDOS DE LIBRE DISPONIBILIDAD

La ley de presupuesto de 2022 será implementada por el gobierno que se hará cargo de la próxima administración. Por lo tanto, al igual que con los cuatro cambios de gobierno anteriores, el año y 2018, el proyecto de ley brinda flexibilidad en el uso de los fondos para que el nuevo gobierno pueda financiar su programa de gobierno.

MARCO DE MEDIANO PLAZO DEL SECTOR

MARCO DE MEDIANO PLAZO DEL SECTOR PÚBLICO 2023-2026

MARCO GENERAL

MARCO LEGAL

Por su parte, el artículo 10 de la Ley de Administración Financiera establece que el programa financiero es un instrumento de planificación y gestión financiera del sector público de mediano plazo, elaborado por la Dipres, el cual debe incluir previsiones de ingresos y gastos de créditos internos y externos, inversiones, adquisiciones y necesidades de personal, así como una estimación del saldo ajustado cíclicamente del gobierno central. N°1.263 establece que la elaboración del programa financiero y de la ley de finanzas públicas se rige por un calendario de formulación establecido por el Ministro de Hacienda, que permite coordinar las acciones de los servicios entre sí y con las administraciones regionales. .

ASPECTOS METODOLÓGICOS DE LA ELABORACIÓN DEL PROGRAMA FINANCIERO 2023-2026

Las inversiones reales y las transferencias de capital se diseñan teniendo en cuenta los compromisos asumidos y la continuación de los proyectos, incluida la compensación de la depreciación de la infraestructura existente. El Servicio de la Deuda Pública se diseña en función de la evolución de su tamaño y de los tipos de interés correspondientes, teniendo en cuenta, para ello, las condiciones financieras de la deuda vigente.

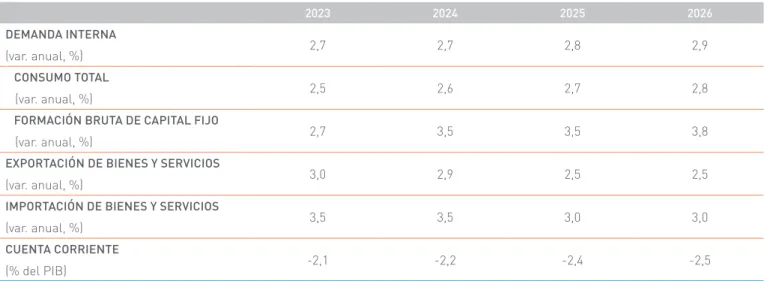

ESCENARIO MACROECONÓMICO 2023-2026

El objetivo central de esta proyección del gasto presupuestario es proporcionar insumos para los efectos del análisis macroeconómico, así como y con especial énfasis, contribuir a la decisión sobre la asignación de recursos a los distintos programas y servicios públicos para el futuro. IFP IIT IFP IIIT IFP IIT IFP IIIT IFP IIT IFP IIIT IFP IIT IFP IIIT. var. anual, % promedio) TIPO DE CAMBIO.

PROYECCIÓN DE INGRESOS EFECTIVOS 2023-2026

PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS 2023-2026

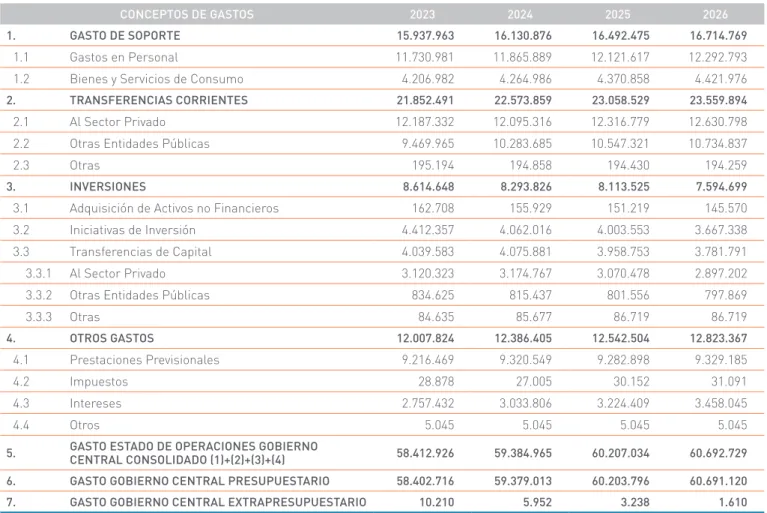

PROYECCIÓN DE GASTOS COMPROMETIDOS DEL GOBIERNO CENTRAL TOTAL 2023-2026

- Gasto Operacional

- Transferencias corrientes

- Inversiones

- Otros Gastos

De manera similar con las transferencias corrientes, el monto del flujo anual comprometido en años anteriores debe incluirse en la proyección. Modificar el sistema de nombramientos en el Poder Judicial y crear la comisión nacional de nombramientos judiciales. Modificar el Código Orgánico de Tribunales y crear el Proceso de Mediación Civil.

PROYECCIÓN DE BALANCES DEL GOBIERNO CENTRAL TOTAL 2023-2026

PROYECCIÓN DE DEUDA BRUTA DEL GOBIERNO CENTRAL TOTAL 2023-2026

Así, este capítulo incluye una estimación del gasto por intereses hasta 2032. Cabe señalar que a partir de 2027 solo se considera el gasto arrastrable por intereses de la deuda vigente a esa fecha, al no existir un objetivo BCA que permita cubrir dichos gastos. adaptado al fin en cuestión.

POSICIÓN FINANCIERA NETA 2023-2026

PRINCIPALES RIESGOS MACROECONÓMICOS E IMPLICANCIAS FISCALES

Por el contrario, mayores niveles de incertidumbre tendrán un impacto en la dinámica de la inflación y la velocidad con la que se completará el ciclo de normalización monetaria en el país. De esta forma, en función del objetivo de equilibrio estructural que se fije, los niveles futuros de deuda pública serán superiores a los indicados en el escenario base de este informe de finanzas públicas.

EL CAMINO HACIA UNA RECUPERACIÓN SOSTENIBLE

El nivel de deuda pública proyectado para la economía chilena al cierre de 2022, en 37,5%, se encuentra entre los más bajos, a pesar del importante aumento del déficit fiscal entre 2020 y 2021. RECOMENDACIONES DEL CONSEJO FINANCIERO AUTÓNOMO EN EL CONTEXTO DE LA PRESENTACIÓN A LA COMISIÓN MIXTA ESPECIAL DE PRESUPUESTO, SEPTIEMBRE 2021.

SISTEMA DE EVALUACIÓN Y

CONTROL DE GESTIÓN

SISTEMA DE EVALUACIÓN Y CONTROL DE GESTIÓN

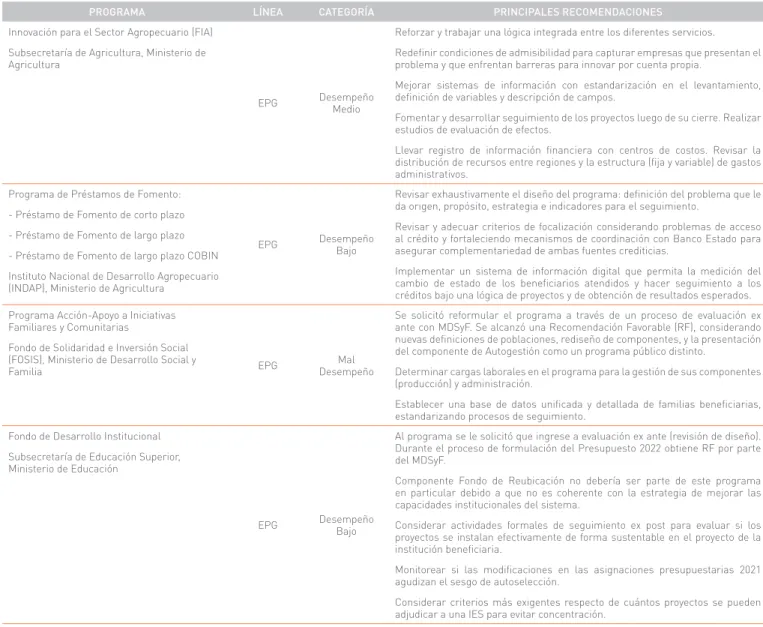

EVALUACIÓN DE PROGRAMAS Y REVISIÓN DEL GASTO PARA INFORMAR EL PRESUPUESTO 2022

- Resultados generales de evaluaciones finalizadas en 2021

- Cumplimiento de compromisos programas evaluados

- Programas a evaluar en 2022

A nivel de resultados, desarrollar un estudio trienal de gasto/eficiencia y generar mejoras en la reportabilidad de los sistemas de información. En cuanto a los programas que fueron clasificados en su conjunto como incumplidos, en la Tabla IV.1.4.

DEFINICIONES ESTRATÉGICAS 2022

- Formulación de Indicadores y Metas 2022

- Productos Estratégicos y Oferta Programática por Ministerio

Programas que fueron solicitados para evaluación ex ante en el marco del proceso presupuestario 2022 y no fueron ofertados. Si bien ya se cuenta con un conjunto preliminar, la lista definitiva se completará una vez concluya la tramitación de la ley de presupuesto 2022, proceso en el que se podrán incorporar solicitudes del Congreso Nacional que surjan en el debate programático de las partidas presupuestarias.

GASTOS TRIBUTARIOS

GASTOS TRIBUTARIOS

INTRODUCCIÓN

CONSIDERACIONES METODOLÓGICAS

En cuanto al impuesto a los combustibles, las estimaciones se realizan sobre la base de los datos de la declaración de impuestos mensual (modelo 29). Para crear la proyección de gastos tributarios para 2022 se utilizan datos anuales de la previsión para 2021 y datos mensuales acumulados disponibles para el mismo año.

RESULTADOS 1

El gasto tributario de cada exención se estima recalculando el IVA no deducible del modelo y luego extendiendo el resultado al universo de recaudación tributaria. Además, las estimaciones obtenidas para el año 2021 se utilizan en aquellas franquicias que se mantienen vigentes, aplicando un incremento igual al proyectado para el respectivo PIB anual.

AVANCES

INSTITUCIONALES Y EN TRANSPARENCIA FISCAL

AVANCES INSTITUCIONALES Y EN TRANSPARENCIA FISCAL Y PRESUPUESTARIA

AVANCES EN TRANSPARENCIA E INSTITUCIONALES (2018-2021)

- Informes y publicaciones

- Informe de Finanzas Públicas Trimestral

- Informes metodológicos y elaboración de proyecciones de largo plazo

- Mayor detalle en Informes Financieros

- Informe Trimestral de los Recursos Humanos del Sector Público

- Acceso a información estadística

- Plataforma Presupuesto Abierto

- Monitoreo de programas públicos

- Lineamientos estratégicos, productos e indicadores de desempeño

- Proyectos en desarrollo 1. Nóminas abiertas

- Dashboard Presupuesto

- Sitio Estadísticas Oficiales DIPRES

Estudio de sostenibilidad del Fondo de seguro de manutención de los hijos de la Ley Sanna (2020)5 - Estimación de los ingresos fiscales a largo plazo. Para facilitar el análisis de los datos trimestrales, este informe presenta estadísticas agregadas en tres grupos:

AGENDA DE TRANSPARENCIA FISCAL Y MISIÓN DEL FMI: EXPERIENCIA Y DESAFÍOS

- Contexto internacional

- International Budget Partnership (IBP) 1. Metodología de trabajo

- Resultados encuesta Covid

- Resultados recientes Open Budget Survey (OBS)

- Proceso OBS 2021

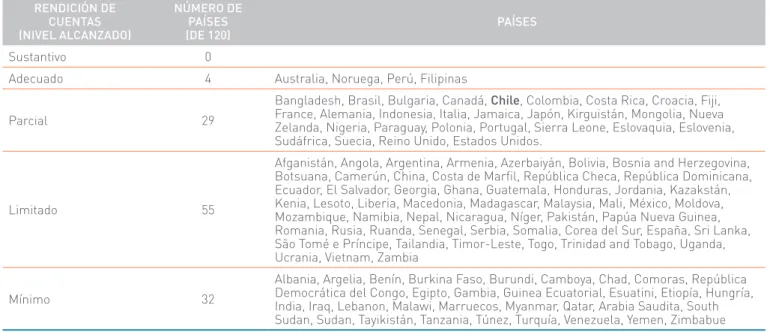

- Evaluación de Transparencia Fiscal (FTE) del Fondo Monetario Internacional

- Focos de la evaluación

De manera adicional y excepcional, en 2021 el IBP coordinó la implementación de una encuesta diseñada específicamente para evaluar la transparencia en la asignación de fondos de emergencia en el contexto de la pandemia de Covid-19. Además de las emergencias, una medición periódica que realiza el IBP es la Encuesta de Presupuesto Abierto (OBS), en la que Chile fue evaluado por primera vez en 2010, año en el que ocupó el octavo lugar a nivel mundial.

Reportes fiscales

Las actividades incluyeron reuniones con grupos de la Dipres y el Ministerio de Hacienda, así como representantes de la Contraloría General de la República, la Oficina de Presupuesto del Congreso, el Banco Central, los Ministerios de Desarrollo Social y de la Familia, y los Ministerios de Trabajo. entre otros, la Administración Tributaria, Chilecompra, el Consejo Fiscal Autónomo y el Observatorio Fiscal. La evaluación realizada se basa en el Código de Transparencia Fiscal40, la cual se estructura a partir de un análisis de la profundidad, cobertura y calidad de tres elementos básicos: informes fiscales, proyecciones y análisis de riesgos.

Proyecciones fiscales

La evaluación fue realizada por un equipo de siete profesionales a través de una misión virtual que incluyó una etapa preliminar en marzo, presentación y revisión de antecedentes en abril y mayo, y la misión propiamente dicha durante junio.

Análisis y gestión de riesgo fiscal

Etapas de la evaluación

Orientaciones preliminares

- Acciones inmediatas

- Acciones de mediano plazo

- Desafíos institucionales de largo plazo

Los desafíos más complejos que surgen de la evaluación son aquellos que implican decisiones institucionales profundas, varias de las cuales exceden con creces las competencias de la Dipres. Pero más allá de la viabilidad de tomar medidas inmediatas a estos niveles, lo cierto es que la evaluación realizada por el FMI y la lista de tareas y desafíos que de ella se derivan representan una hoja de ruta tan exigente como necesaria.

ESTADÍSTICAS PARA LA TRANSPARENCIA FISCAL

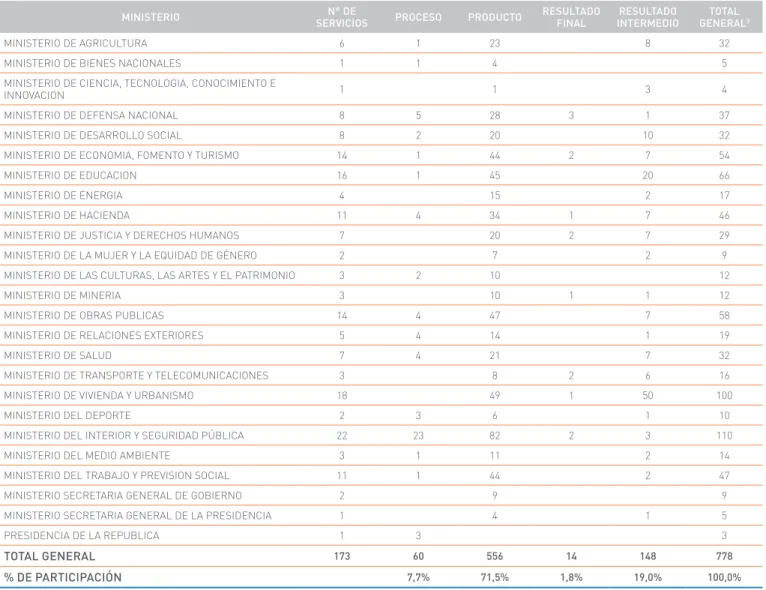

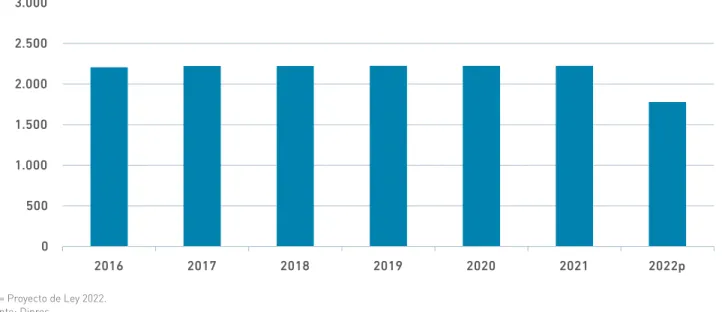

Para cada una de las instituciones se presenta el presupuesto para 2021 y el incluido en el proyecto de ley de presupuesto 2022. Los fondos destinados al pago de los gastos de viaje del Estado en el proyecto de ley de presupuesto 2022 se reducen un 2,8% respecto al 2021.

GLOSARIO

Y ACRÓNIMOS

GLOSARIO Y ACRÓNIMOS

Gobierno regional: organismo autónomo que tiene a su cargo la administración superior de la región y vela por el desarrollo armonioso y equitativo del territorio. Ley de Reservas del Cobre: Ley no. 13.196, que destina el 10% de las ventas de la producción de cobre de Codelco a las Fuerzas Armadas de Chile.

ACRÓNIMOS

Investigación en áreas prioritarias del RF Recomendación favorable FONDECYT Fondo Nacional de Desarrollo Científico y Tecnológico RM Región Metropolitana Fondo FONDEF de Promoción del Desarrollo Científico y.

ANEXOS

ANTEDECENTES PARA EL CÁLCULO DEL BALANCE CÍCLICAMENTE AJUSTADO 2021-2022

PRINCIPIOS ORDENADORES

En este anexo se describen los insumos y evaluación del indicador de Balance Estructural para los años 2021 y 2022, de acuerdo con la metodología detallada en la serie de publicaciones denominada Indicador de Balance Ajustado Cíclicamente, disponible en el sitio web de Dipres4. APLICACIÓN DE LA METODOLOGÍA DEL BALANCE AJUSTADO CÍCLICO EN LA LEY DE PRESUPUESTO PARA EL AÑO 2021.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO A LA LEY DE PRESUPUESTOS PARA EL AÑO 2021

- Variables económicas efectivas y estructurales

- Efecto Cíclico de los ingresos 2021

- Cálculo del Balance Cíclicamente Ajustado 2021

El Cuadro A.I.3 muestra, de forma desagregada, el componente cíclico calculado con los parámetros descritos en el apartado anterior, el método BCA y las elasticidades correspondientes. Los montos descontados son millones estimados en la línea (1.2) debido a la suspensión del pago del PPM (cabe señalar que las medidas que significaron una menor recaudación por pago del PPM en el año 2020 y que se revierten automáticamente en el año 2021, son reflejados en el rubro “Sistema de pagos” ya que se traducen en menores devoluciones a empresas en la Operación Ingreso 2021 por menores pagos provisionales del año anterior, millones estimados en la línea (1.5) por facilidades en el pago del IVA y devoluciones de IVA remanente crédito para Pymes, USD 104.465 millones estimados en la línea (1.2) para devoluciones de impuestos retenidos a trabajadores independientes y USD 2.105 millones en la línea (1.5) para apoyo a las MiPymes.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO AL PROYECTO DE LEY DE PRESUPUESTOS PARA EL AÑO 2022

- Variables económicas efectivas y estructurales

- Efecto Cíclico de los ingresos 2022

- Cálculo del Balance Cíclicamente Ajustado 2022

APLICACIÓN DE LA METODOLOGÍA DEL SALDO AJUSTADO CÍCLICAMENTE AL PROYECTO DE LEY DE PRESUPUESTO PARA EL AÑO 2022. El saldo ajustado cíclicamente (BCA) del gobierno general para el año 2022 se determina restando el ajuste cíclico (AC) del saldo efectivo o devengado (BD). ). ) mismo año.

INFORMACIÓN ESTADÍSTICA COMPLEMENTARIA

ESTADO DE OPERACIONES DE GOBIERNO 2021-2022 GOBIERNO CENTRAL TOTAL

ESTADO DE OPERACIONES DE GOBIERNO 2020-2021 GOBIERNO CENTRAL TOTAL

ESTADO DE OPERACIONES DE GOBIERNO 2021-2022 GOBIERNO CENTRAL PRESUPUESTARIO

ESTADO DE OPERACIONES DE GOBIERNO 2020-2021 GOBIERNO CENTRAL PRESUPUESTARIO

INGRESOS POR IMPUESTOS

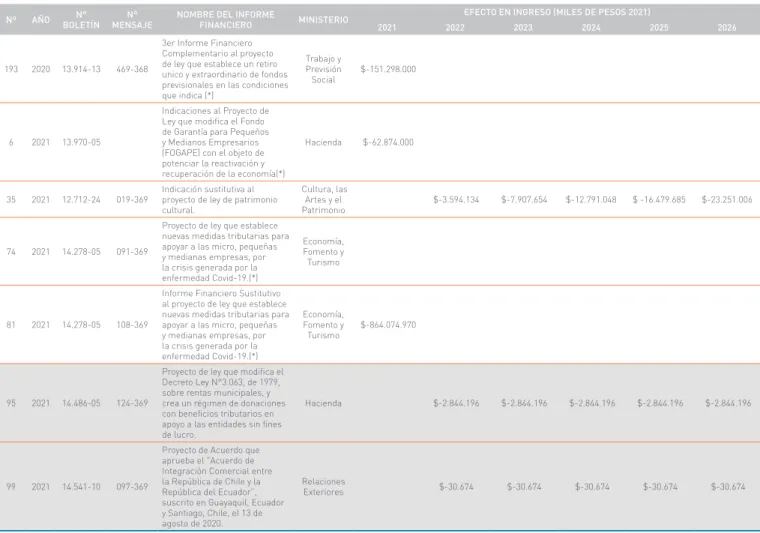

INFORMES FINANCIEROS DE PROYECTOS DE LEY E INDICACIONES REALIZADOS ENTRE OCTUBRE 2020-SEPTIEMBRE 2021

Reemplazar el Informe Financiero por el proyecto de ley que implementa un sistema de operaciones policiales tácticas. Instructivo del proyecto de ley que modifica el Fondo de Garantía para los Pequeños y Medianos Empresarios (FOGAPE) para promover la reactivación y recuperación de la economía (*).

AVANCE COMPROMISOS PRESUPUESTARIOS Y PROTOCOLO DE ACUERDO LEY DE PRESUPUESTOS 2021

- LEY NO 21.289, DE PRESUPUESTOS DEL SECTOR PÚBLICO PARA EL AÑO 2021

- LEY DE PRESUPUESTOS

- Numeral 7, Glosa 01 del Programa 02 del Tesoro Público y Glosas 02 y 18 del Programa 03 del Tesoro Público Ley N° 21.192

- Numeral 6, de la Ley N° 21.192

- Numerales 6, 1, 4, Glosas 02 del Programa 03 del Tesoro Público, de la Ley N° 21.289

- de la Ley N° 21.289 y Artículos 4 y 6 de la Ley N° 21.288

- Numerales 6 y 9, de la Ley N° 21.192

- del Programa 13 del Tesoro Público, de la Ley N° 21.289

- del Programa 09 del Tesoro Público, de la Ley N° 21.289

- Numerales 6, 1, 4, Glosa 02 del Programa 03 del Tesoro Público, de la Ley N° 21.289

- Informe del Plan Impulso Araucanía, de la Ley N° 21.289

- del Programa 02 del Tesoro Público, de la Ley N° 21.289

- del Programa 13 del Tesoro Público, de la Ley N° 21.289

- letra B., de la Ley N° 21.289

- Numeral 6, Glosa 02 Programa 03 del Tesoro Público, Glosa 15 Programa 03 del Tesoro Público Ley N° 21.289

En particular, deberá informar sobre las redistribuciones que se realicen a tal efecto. d) La viabilidad de recursos adicionales destinados a financiar estudios de prospectiva multidimensionales sobre las principales consecuencias del cambio climático en nuestro país, con un enfoque más detallado en determinadas zonas y actividades especialmente vulnerables, en la escasez de agua y en la evaluación de soluciones y medidas. que puedan mitigar los impactos o mitigar sus consecuencias. e) La viabilidad de crear un Fondo Nacional para el Cambio Climático, en el que se prevean fondos con el fin de financiar importantes medidas correctoras o de conversión en los próximos años, derivadas de cambios significativos en las condiciones de vida de la población o actividades productivas. f) Estado de avance del Plan de Acción Nacional de Cambio Climático PANCC.II). Además, deberá publicarse en los mismos plazos en las correspondientes páginas electrónicas de los organismos que estén obligados a prestarlo.

ASIGNACIÓN FUNCIONAL DE LOS RECURSOS