Con el objetivo de validar el modelo de referencia propuesto, se realizará una instanciación del mismo, con enfoque en el proceso de pago de salarios en el sector de la construcción. El objetivo general es desarrollar un modelo de referencia para la detección y prevención del fraude en el proceso de nómina.

Marco Conceptual

- Proceso de pago de nómina

- Auditoría

- Fraude

- Modelo de referencia

- Técnicas y herramientas de auditoría asistida por computadora

- Software para analíticos de auditoría

- Conclusiones del capítulo

Identificación de riesgos existentes en el proceso de nómina, criterios de medición y su evaluación. Introducción: Este capítulo describe el propósito general del proyecto de tesis, el contexto del problema, la solución propuesta y los beneficios que se logran al utilizar el modelo.

Estado del arte

Fortalezas del enfoque propuesto en esta tesis

Puede ejecutar análisis en cualquier momento con la información más reciente, de modo que pueda realizar análisis con más frecuencia. Los resultados se obtienen en horas en lugar de días, lo que agiliza la presentación de incidencias.

Resumen comparativo de enfoques

En cuanto a la automatización de la analítica, el trabajo de Krakar desarrolla algoritmos para la analítica, mientras que Kuna no menciona el desarrollo, mientras que el modelo de referencia implica el desarrollo de pruebas automatizadas en una herramienta de auditoría. El modelo de referencia es el único de esta comparativa que establece actividades estándar para su aplicación en cualquier proceso de negocio. El modelo de campos anómalos no menciona esto, pero sí infiere un uso probable en varias áreas.

Marco metodológico

Modelo de referencia

El modelo de referencia consta de cinco fases: análisis y comprensión, modelado de información, transformación de datos, minería de datos y toma de decisiones. Cada fase consta de una serie de actividades específicas a realizar para detectar y prevenir el fraude en el proceso de nómina, a través del análisis automatizado de datos. El Modelo de Referencia describe cinco fases consecutivas con actividades a realizar en cada fase. Se definen en un ciclo repetitivo a través del cual, en función del desarrollo de cada fase, es posible volver a una anterior para incrementar el análisis y fortalecer la detección y prevención del fraude.

El diseño del modelo permite a las empresas aplicarlo a cualquier proceso de negocio que consideren necesario analizar. A continuación se describen las fases del modelo de referencia y las actividades a realizar en cada fase.

Fase 1: Análisis y entendimiento

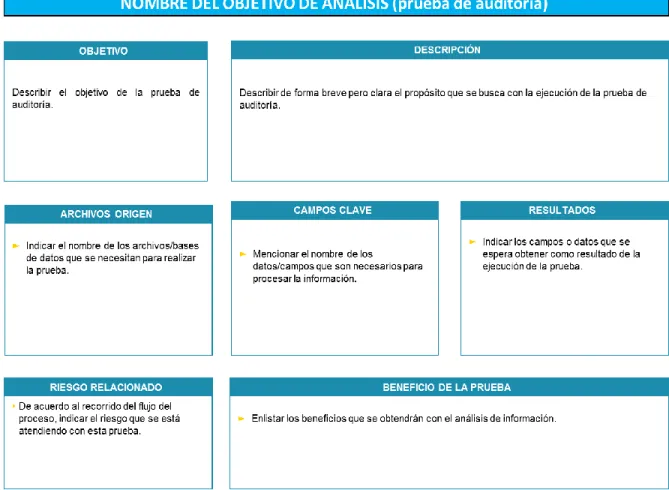

Al final de esta fase, obtendremos un diagrama de flujo del proceso indicando los principales riesgos identificados en el mismo y la lista de objetivos de riesgo que se pretenden automatizar. Esta actividad consiste en conocer el proceso a analizar y para el cual se desea utilizar métodos de análisis electrónico automatizados para la identificación y prevención del fraude. La información obtenida quedará documentada en plantillas definidas en los objetivos de análisis y en la identificación de aplicaciones utilizadas en el proceso.

También se debe identificar la información que se genera a partir del sistema, se procesa de alguna manera y se incorpora nuevamente al sistema mismo o a otras herramientas en el flujo del proceso. La Tabla 2 muestra un ejemplo de un formato en el que una prueba se documenta en una sola hoja.

Fase 2: Modelado de información

La información anterior será útil para realizar la fase 3 de transformación de datos. En cuanto a la base de datos se necesita su información técnica, se debe obtener el diagrama de la base de datos, así como su diccionario de datos. Una vez obtenido el conocimiento de las aplicaciones y bases de datos de la actividad anterior, será necesario conocer la estructura de la información almacenada; los administradores de la base de datos serán los.

El diagrama de relación entre entidades mostrará el nivel de distribución en la base de datos. Con la normalización de datos conseguiremos datos estándar para realizar el procesamiento y análisis de datos.

Fase 3: Transformación de datos

Al final de la fase, estará disponible una nueva base de almacenamiento con la información fuente convertida a un formato que será utilizado por las herramientas de análisis de datos. Hoy en día existen diversas formas de almacenar información, desde bases de datos hasta archivos en diversos formatos que las empresas utilizan en sus negocios. Para establecer una conexión a la base de datos se debe instalar el controlador de base de datos ODBC, configurar la conexión de acceso y activar los procesos de lectura e importación de datos en los recursos de destino que se utilizarán.

Se requerirán permisos adecuados para acceder a la información fuente, p. para una conexión a la base de datos, será necesario crear una cuenta con derechos de lectura, con la cual se podrá extraer la información. La forma básica de verificar toda la información es contando el número de registros en el destino y comparándolos con los del origen. Cualquier discrepancia en estos datos de verificación o sumas de verificación implicará detener el proceso e identificar los motivos de la discrepancia antes de proceder con la Fase 4 de Minería de Datos.

Fase 4: Minería de datos

El experto en programación debe tener una comprensión completa de las necesidades de las pruebas de auditoría para poder traducir esas necesidades en código de programación para la herramienta de análisis. Esta actividad requiere la información del diccionario de datos, el diagrama de relaciones entre entidades de la base de datos y la información de la tabla de datos principal, según la descripción de la fase 2 del modelado de información. Se utilizarán los archivos fuente y los campos clave definidos en la fase de definición de objetivos de análisis y documentados en el “Formato de documentación de objetivos de análisis” en la Tabla 2.

Por ello, es importante obtener la aprobación unánime de las personas involucradas en la automatización y uso de los análisis y tomar las precauciones necesarias para no afectar la operación de la empresa. Análisis y comprensión del proceso”, se pueden liberar los análisis en un ambiente productivo para que cualquier usuario autorizado pueda realizar las pruebas de acuerdo a las necesidades de la empresa.

Fase 5: Toma de decisiones

El documento servirá para demostrar que la definición de pruebas de auditoría fue incorporada a los procesos automatizados y que el personal involucrado participó en las pruebas y que se lograron los resultados esperados según la definición de la prueba. Los insumos de esta fase corresponden a los resultados de la ejecución de las pruebas de auditoría. Esta actividad consiste en confirmar que los resultados de las pruebas realmente corresponden a anomalías y no a eventos que ocurren como excepciones por circunstancias imprevistas.

Todo el trabajo realizado debe detallarse de modo que se pueda demostrar la integridad e integridad de la información, la exactitud de los datos y resultados, y la confiabilidad del procesamiento de la información para lograr los resultados. Esta actividad consiste en reportar los resultados de las pruebas validadas a los responsables de acuerdo al cargo correspondiente al nivel de riesgo e impacto de cada punto identificado.

Conclusiones del capítulo

Validación de la metodología

Introducción

En este capítulo se pondrá en práctica el modelo de referencia para la detección de fraude en el proceso de nómina presentado en el capítulo 4 del mismo documento. En este capítulo continuamos desarrollando cada una de las fases del modelo de referencia en un caso real y práctico, este proceso se denominó instanciación del modelo. Al momento del desarrollo de este trabajo de tesis, se tiene acceso a la herramienta ACL, por lo que la instanciación del modelo y su automatización se realizará con ayuda de este software.

Es importante aclarar que para respetar la confidencialidad de la información y de conformidad con la Ley Federal de Protección de Datos Personales, se ha cambiado el nombre de cada empleado para asegurar la confidencialidad de las personas.

Descripción del escenario

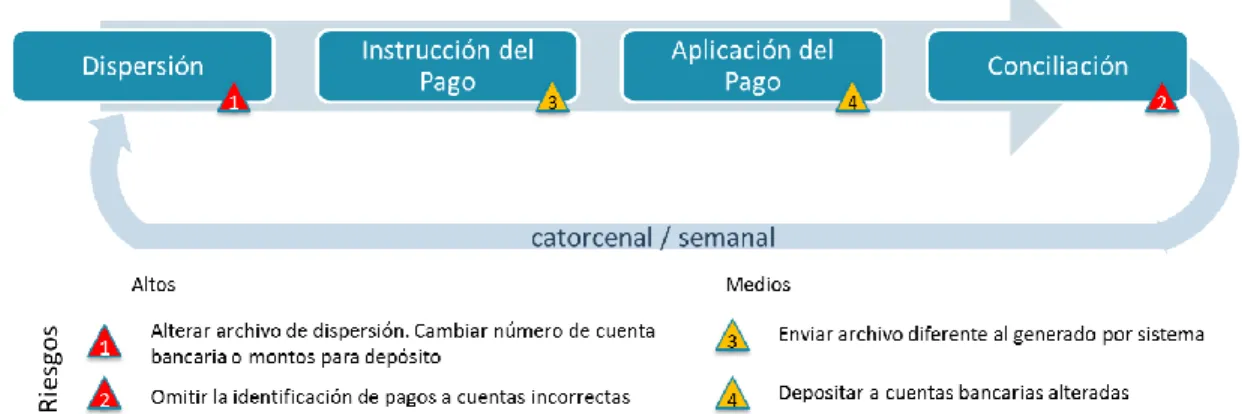

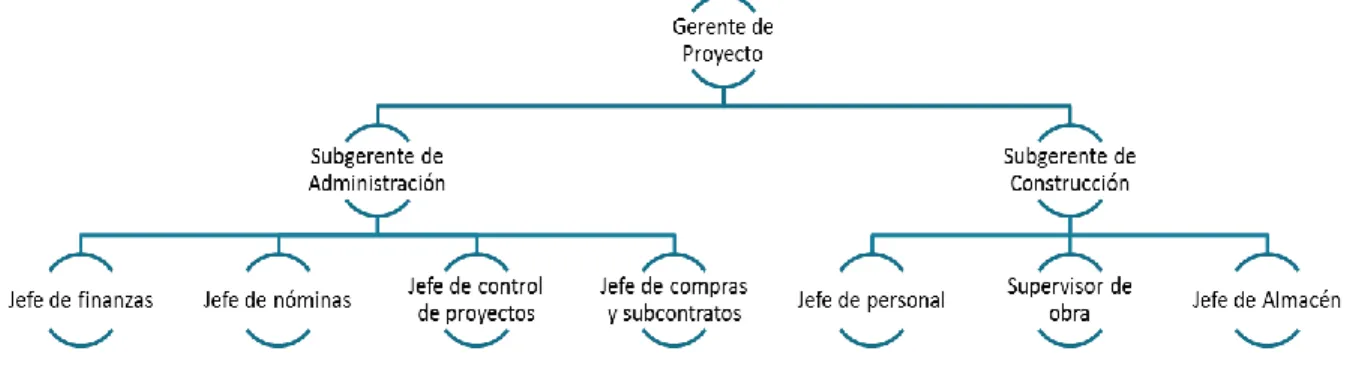

La empresa cuenta con un sistema de recursos humanos y nómina (RRHH), donde se guardan los datos de todos los empleados y a través del cual se calcula la nómina. En la estructura estándar, el Jefe de Obra se define como el principal responsable de la obra, a quien reporta un Subdirector de Administración y un Subdirector de Obra. Para dar una idea de la distribución de la nómina, podemos decir que, aunque con algunas excepciones, la nómina de AT está compuesta por personal que reporta al subgerente de administración, mientras que los trabajadores que reportan al subgerente de la construcción está en SI. nómina de sueldos.

55 Los salarios de SI se pagan los viernes de cada semana y los salarios de TA los viernes cada dos semanas mediante transferencias electrónicas a través del banco por Internet de HSBC. Para ambas nóminas el cálculo del salario se procesa los miércoles de la semana de pago, el jueves se verifica que el monto del salario sea razonable en relación a lo pagado y que los fondos del banco sean suficientes para realizar las transferencias, y el viernes el banco recibe instrucciones de pagar en la cuenta registrada de cada trabajador.

Instanciación del modelo de referencia: caso práctico y real

Descripción del riesgo de pagos a no empleados identificados en el proceso. Descripción del riesgo de utilizar pagos superiores al cálculo correspondiente, identificado en el proceso de nómina” y en la tabla 8. Descripción del riesgo de utilizar múltiples pagos en una misma cuenta, identificado en el proceso de nómina.

Descripción del riesgo de pagos a desempleados identificados en el proceso de nómina. Descripción del riesgo de utilizar pagos superiores al cálculo adecuado identificado en el proceso de nómina. Descripción del riesgo de utilizar múltiples pagos a una misma cuenta identificada en el proceso de nómina.

En cuanto al fichero de distribución, la información se relacionará a través del número de cuenta bancaria registrado en el árbol genealógico del empleado.

Resultados de la instanciación del modelo

Se ha desarrollado un modelo de referencia para la detección y prevención del fraude en el proceso de nómina. El modelo tiene como objetivo detectar fraudes derivados de la falta de controles en el proceso de pago de salarios, la existencia de otros desfalcos quedan fuera del alcance de este trabajo. Los resultados obtenidos de la aplicación del modelo podrán requerir análisis adicionales y no serán únicos y decisivos para el ejercicio de ninguna acción legal.

El modelo aquí presentado se refiere al proceso de pago de nómina, pero la descripción y secuencia de las fases está diseñada de tal manera que cualquier otro proceso pueda implementarse y automatizarse, de tal manera que el modelo presentado se pueda adaptar a otros procesos. donde se consideran los riesgos de fraude y que pueden tener un impacto económico o reputacional significativo. Aplicación de la Ley de Benford en la Auditoría de Sistemas de Pago.