2007

N.º 310 Long-run Regional Population Divergence and Modern Economic Growth in Europe: a Case Study of Spain María Isabel Ayuda, Fernando Collantes y Vicente Pinilla N.º 311 Financial Information effects on the measurement

of Commercial Banks’ Efficiency

Borja Amor, María T. Tascón y José L. Fanjul

N.º 312 Neutralidad e incentivos de las inversiones financieras en el nuevo IRPF

Félix Domínguez Barrero

N.º 313 The Effects of Corporate Social Responsibility.

Perceptions on The Valuation of Common Stock Waymond Rodgers, Helen Choy y

Andres Guiral-Contreras

N.º 314 Country Creditor Rights, Information Sharing and Commercial Banks’ Profitability Persistence across the world

Borja Amor, María T. Tascón y José L. Fanjul N.º 315 ¿Es relevante el déficit corriente en una

Unión Monetaria? El caso español

Javier Blanco González e Ignacio del Rosal Fernández N.º 316 The Impact of Credit Rating Announcements on

Spanish Corporate Fixed Income Performance:

Returns, Yields and Liquidity

Pilar Abad, Antonio Díaz y M. Dolores Robles N.º 317 Indicadores de lealtad al establecimiento y formato

comercial basados en la distribución del presupuesto Cesar Augusto Bustos Reyes y Óscar González Benito N.º 318 Migrants and Market Potential in Spain over the

XXth Century: A Test Of The New Economic Geography Daniel A. Tirado, Jordi Pons, Elisenda Paluzie y Javier Silvestre

N.º 319 El impacto del coste de oportunidad de la actividad emprendedora en la intención de los ciudadanos europeos de crear empresas Luis Miguel Zapico Aldeano

N.º 320 Los belgas y los ferrocarriles de vía estrecha en España, 1887-1936

Alberte Martínez López

N.º 321 Competición política bipartidista. Estudio geométrico del equilibrio en un caso ponderado

Isabel Lillo, M.ª Dolores López y Javier Rodrigo N.º 322 Human resource management and environment

management systems: an empirical study M.ª Concepción López Fernández,

Ana Mª Serrano Bedia y Gema García Piqueres N.º 323 Wood and industrialization. Evidence and hypotheses

from the case of Spain, 1860-1935

Iñaki Iriarte-Goñi y María Isabel Ayuda Bosque N.º 324 New evidence on long-run monetary neutrality J. Cuñado, L.A. Gil-Alana y F. Pérez de Gracia N.º 325 Monetary policy and structural changes in the

volatility of us interest rates

Juncal Cuñado, Javier Gómez Biscarri y Fernando Pérez de Gracia

N.º 326 The productivity effects of intrafirm diffusion Lucio Fuentelsaz, Jaime Gómez y Sergio Palomas N.º 327 Unemployment duration, layoffs and competing risks

J. M. Arranz, C. García-Serrano y L. Toharia

PAPELES DE ECONOMÍA ESPAÑOLA es una revista que edita trimestralmente la Fundación de las Cajas de Ahorros. La revista pretende ofrecer una información rigurosa y responsable de los problemas económicos españoles. Cinco son los criterios a los que PAPELES DE ECONOMÍA ESPAÑOLA desea ajustar su contenido.

• La plena libertad intelectual de quienes colaboran en sus páginas.

• La responsabilidad de las opiniones emitidas y el res- paldo riguroso de las afirmaciones realizadas median- te datos y pruebas que avalen los planteamientos efec- tuados y las soluciones propuestas.

• El compromiso de las opiniones con los problemas plan- teados. La economía española se encuentra ante uno de los mayores retos de su historia, y dar opiniones com- prometidas en estos momentos es obligación ineludi- ble de los profesionales más cualificados.

• La búsqueda y la defensa de los intereses generales en los problemas planteados.

• La colaboración crítica de los lectores, para que nues- tros papeles se abran al diálogo y la polémica, si fuera preciso, para buscar soluciones a problemas de la eco- nomía española.

PAPELES DE ECONOMÍA ESPAÑOLA se ofrece como un medio de expresión a cuantos se interesen por nuestros temas económicos, cumpliendo con el único requisito de la previa aceptación de las colaboraciones remitidas por el Consejo de Redacción que, sin embargo, respetuoso con la libertad intelectual no modificará las ideas, opinio- nes y juicios expresados por los autores ni tampoco se so- lidarizará con ellas.

PAPELES DE ECONOMÍA ESPAÑOLA está abierta a la colaboración de todos los investigadores que deseen apor- tar sus trabajos sobre temas referentes a la economía española. Los envíos de originales deberán hacerse al De- partamento de Publicaciones de la Fundación de las Cajas de Ahorros, Caballero de Gracia, 28. 28013 Madrid.

* * *

Suscripción para el año 2007 (cuatro números):

España: 55 €(IVA incluido).

Extranjero: 93 €

Número suelto año 2007: 17 €(IVA incluido).

Solicitud de suscripciones e información:

Fundación de las Cajas de Ahorros Caballero de Gracia, 28. 28013 Madrid.

Teléfono: 91 596 54 81 Fax: 91 596 57 96

Correo electrónico: [email protected] Internet: www.funcas.es

Precio de este número 112: 17 €

ISSN: 0210-9107

112

2007

(Presidente) ROBERTOLÓPEZABAD

JOSÉMARÍAMÉNDEZÁLVAREZ-CEDRÓN JESÚSMEDINAOCAÑA (Secretario) JORDIMESTREGONZÁLEZ

JULIOFERMOSOGARCÍA ANTONIOPULIDOGUTIÉRREZ

JULIOFERNÁNDEZGAYOSO ATILANOSOTORÁBANOS

PRESIDENTE DE HONOR ENRIQUEFUENTESQUINTANA

PAPELES DE ECONOMÍA ESPAÑOLA

CONSEJO DE REDACCIÓN VICTORIOVALLESÁNCHEZ MANUELLAGARESCALVO

(Director) JUANANTONIOMAROTOACÍN

JULIOALCAIDEINCHAUSTI CARMELAMARTÍNGONZÁLEZ

JOSÉANTONIOANTÓNPÉREZ FERNANDOPAMPILLÓNFERNÁNDEZ

SANTIAGOCARBÓVALVERDE (Subdirector)

FRANCISCOCASTELLANOREAL JORGEPEREIRARODRÍGUEZ

FERNANDOGONZÁLEZOLIVARES JOSÉLUISRAYMONDBARA (Redactor-jefe) JOSÉVILLAVERDECASTRO

COORDINADORA DE PUBLICACIONES Mª. Pilar López Isarría

PORTADA Bravo-Lofish Ilustración: Diego Velázquez

La fragua de Vulcano Museo del Prado, Madrid

(Archivo Oronoz) EDITA

Fundación de las Cajas de Ahorros Caballero de Gracia, 28. 28013 Madrid

PREIMPRESIÓN VERSALCOMPOSICIÓN, S.L.

Gamonal, 19, 1.º B. 28031 Madrid IMPRIME

Raíz Técnicas Gráficas, S.L.

Gamonal,19. Polígono Industrial de Vallecas. 28031 Madrid

Depósito legal: M. 402-1980

ISSN: 0210-9107

Distribuye: G&M.-Madrid

Precio del número 112: 17 €

Periodicidad: Trimestral

Materia: Economía industrial

Base de datos: www.funcas.es

© FUNDACIÓN DE LASCAJAS DEAHORROS. Todos los derechos reservados. Queda prohibida la reproducción total o parcial de esta publicación, así como la edición de su contenido por medio de cualquier proceso reprográfico o

fónico, electrónico o mecánico, especialmente imprenta, fotocopia, microfilm, offseto mimeógrafo, sin la previa autorización escrita del editor.

INTRODUCCIÓN EDITORIAL

Economía industrial: Viejos condicionantes, nuevas pautas

V

I. ESPECIALIZACIÓN Y CONCENTRACIÓN Cambios recientes en la especialización

inter-industrial de las manufacturas españolas: 2 M.ª Elisa Álvarez López, Josefa Vega Crespo y Rafael Myro

La distribución geográfica de la industria en España:

Concentración vs.urbanización: 22 Jordi Jofre Monseny y Elisabet Viladecans Marsal

La concentración espacial y sectorial de

la industria en la Unión Europea: 34 Diego Rodríguez

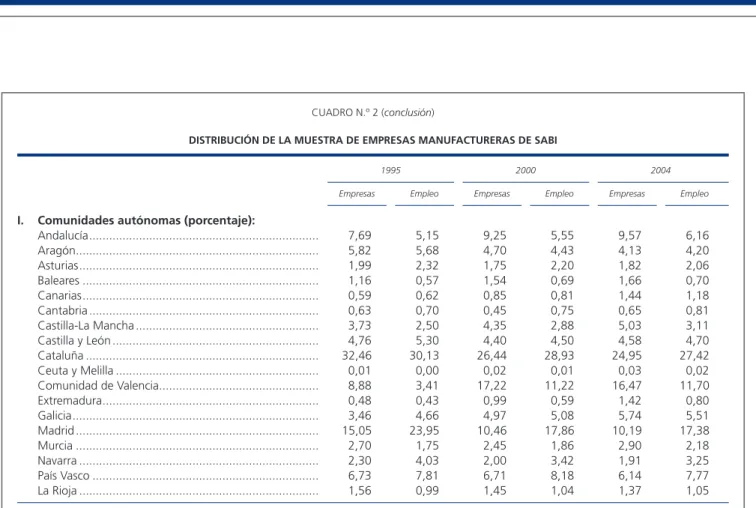

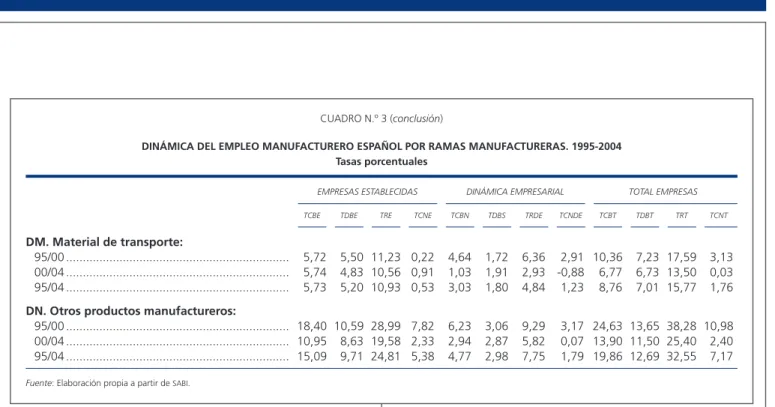

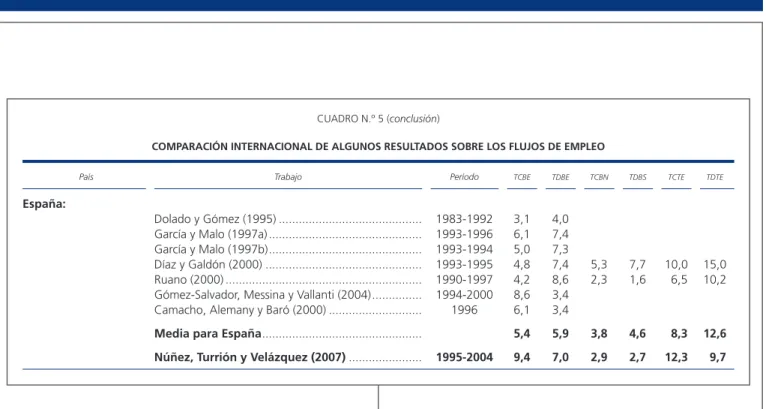

Los flujos del empleo en el sector

manufacturero español: 47 Juan A. Núñez, Jaime Turrión y Francisco J. Velázquez

La fragmentación internacional en las

manufacturas españolas: 74 Carmen Díaz-Mora, Rosario Gandoy y Belén González

II. PRODUCTIVIDAD Y COMPETITIVIDAD INDUSTRIAL Los retos de la productividad industrial: 90 Ana Martín Marcos y

Lourdes Moreno Martín

Las actividades tecnológicas en la industria española y

el contexto europeo: 106 Elena Huergo y Pedro Redrado

las empresas manufactureras: 135 Silviano Esteve-Pérez

La competitividad internacional

de la industria: 156 Esther Gordo Mora

La internacionalización del sector industrial español: El surgimiento de

empresas multinacionales: 170 Fernando Merino de Lucas

Las multinacionales en el sector industrial español.

Un análisis de las operaciones de crecimiento externo realizadas en y

desde España: 186 Esteban García-Canal, Pablo Sánchez Lorda y Ana Valdés Llaneza

III. FACTORES INSTITUCIONALES Política de la competencia y

política industrial: 202 Javier Campos

El medio ambiente y las empresas:

¿Oportunidad o restricción?: 211 M. Carmen Gallastegui y Marta Escapa

La importancia de los costes de transporte en el comercio y en

la localización industrial: 224 Olga Alonso Villar

ECONOMÍA INDUSTRIAL:

VIEJOS CONDICIONANTES, NUEVAS PAUTAS

L os cambios tecnológicos, la creciente apertura de los mercados internacionales y, en ese contexto, la emergencia de nuevos actores en el panorama industrial han modelado la evolución de la industria mundial en los últimos años. Algunos pueden pensar que no hay que preocuparse demasiado por unas actividades que representan, como promedio, menos del 20 por 100 del valor añadido en los paí- ses desarrollados y que, en sentido estricto, son residuales de las acti- vidades del sector servicios. Parafraseando la conocida expresión de Unamuno, todo invitaría a propugnar «que fabriquen ellos». Sin embargo, esta visión se enfrenta con la tozuda realidad de que las actividades industriales siguen estando, incluso en países de alto nivel de desarrollo, en el origen del crecimiento económico y de la com- petitividad a largo plazo.

Naturalmente, ello no implica que el actual sea el mismo tipo de in-

dustriaque el de hace unas décadas. Muchos son los elementos no- vedosos que han venido surgiendo en los últimos años ligados a la ac- tividad industrial. Es más, son muchos los que manifiestan que la caída en el peso del sector no es más que un mero efecto contable, ya que la desintegración vertical ha difuminado la frontera entre la industria y las actividades de servicios.

El presente número de P

APELES DEE

CONOMÍAE

SPAÑOLA, coordinado

por los profesores de la Universidad Complutense de Madrid Diego

Rodríguezy

Francisco J. Velázquez, repasa estos nuevos aspec-tos que definen al sector industrial al comienzo del siglo XXI, pre-

sentando las colaboraciones agrupadas en tres grandes bloques te-

máticos: la especialización y concentración de la actividad industrial, la productividad y competitividad industrial y, finalmente, los facto- res institucionales.

El primer conjunto de colaboraciones analiza la especialización y

concentraciónde la actividad industrial. Así, abre este primer nú- cleo el trabajo de M.ª Elisa Álvarez, Josefa Vega y Rafael Myro, que aborda el análisis de los cambios en la especialización produc- tiva y comercial de las manufacturas españolas en relación con la de los países avanzados del entorno y de las economías emergen- tes asiáticas y centroeuropeas. Se ha constatado la paulatina espe- cialización hacia las manufacturas de contenido tecnológico medio a costa de las tradicionales y las de mayor contenido tecnológico, so- bre todo a partir de 2000, agravada por algunas deslocalizaciones de las empresas multinacionales, lo que ha desembocado en una pérdida generalizada de competitividad.

Uno de los aspectos que suscita interés creciente se refiere a la loca- lización de la actividad industrial en el territorio. Dos trabajos analizan esta cuestión en este número 112 de P

APELES. En primer lugar, el tra- bajo de Jordi Jofre y Elisabet Viladecans analiza las pautas de lo- calización de la actividad industrial en España. Dos son las aportacio- nes más relevantes de este trabajo. Por un lado, la consideración de una elevada desagregación geográfica, para lo que se utilizan los da- tos de empleo proporcionados por el Instituto Nacional de la Seguri- dad Social, a escala de municipio, para veinte sectores manufacture- ros. Por otro lado, el trabajo profundiza en esta cuestión relacionando el nivel de concentración geográfica con el nivel de urbanización. Los resultados ponen de manifiesto la elevada heterogeneidad entre sec- tores de actividad, de forma que algunos con elevados niveles de con- centración geográfica se localizan en áreas de menor dimensión de- mográfica, mientras que otros con niveles de concentración geográfica reducidos se localizan preferentemente en áreas más urbanizadas.

El segundo trabajo en abordar este tema es el realizado por Diego

Rodríguez, que analiza los patrones de concentración sectorial y es-pacial de la industria en la Unión Europea, ampliada a 27 miembros, utilizando la información estadística más reciente a escala sectorial.

Para ello, se elaboran distintos índices que, en el caso de la concentración industrial, requieren de la aplicación de supuestos sobre la distribu- ción de las empresas por tramos de tamaño. En el trabajo se compa- ra también la concentración espacial de la industria con la relativa a los servicios de mercado y, asimismo, se aborda la relación existente en- tre ambas perspectivas de la concentración.

A continuación, Juan A. Núñez, Jaime Turrión y Francisco J. Veláz-

quezcalculan los flujos de empleo para el sector manufacturero español,

LOCALIZACIÓNY CONCENTRACIÓN DE LA ACTIVIDAD INDUSTRIAL

Fragmentación internacional del proceso industrial

utilizando para ello una base de datos de microempresas conveniente- mente tratada, lo que permite tener información no sólo sobre los flu- jos agregados, sino combinada con otra serie de características de las empresas y sectores. Los resultados confirman el extraordinario dina- mismo que en la última década ha tenido el empleo, incluso el indus- trial. Los resultados encontrados, en sintonía con algunos de otros es- tudios realizados previamente para España y para otros países avanzados, indican que la rotación en el empleo está por encima del 20 por 100 y que los flujos de empleo tienen una relación inversa con el tamaño y la intensidad tecnológica. Asimismo, son más intensos en las empresas nacionales —frente a las que poseen capital extranjero—, en la em- presas que no comercian y en las empresas que no tienen ningún tipo de empresa participada (filiales).

Finaliza este primer conjunto de trabajos el de Carmen Díaz-Mora,

Rosario Gandoyy

Belén González, que indaga sobre una de lascuestiones que más expectación causa en los últimos años: la evolu- ción de la fragmentación internacional de la producción. El trabajo clarifica, en primer lugar, las conexiones entre los distintos conceptos habitualmente utilizados en la literatura para referirse a esta cues- tión, así como la conexión existente entre éstos y los flujos de inver- sión extranjera directa y la organización vertical de las empresas. Todo ello sirve de base a un análisis detallado sobre la evolución de la frag- mentación internacional en las manufacturas españolas. A partir de la utilización de las tablas input-output, las autoras obtienen eviden- cia empírica sobre el crecimiento de la fragmentación internacional en las manufacturas españolas, tanto por el aumento de los proce- sos de segmentación como por el desplazamiento al extranjero de ac- tividades productivas que anteriormente se realizaban en el seno de las propias empresas. Además, se constata que ese proceso se en- cuentra positivamente asociado tanto con los niveles previos de de- pendencia de consumos intermedios importados como con la propia evolución de la actividad exportadora. Esta última cuestión es espe- cialmente relevante, ya que apunta algo también observado en otros trabajos: la consideración de la actividad exterior de las empresas como un todo en el que los flujos de exportación e importación, pero también los de inversión directa y de conexión con redes internacio- nales de proveedores o de distribución del producto final, aparecen estrechamente interrelacionados.

Un segundo grupo de colaboraciones analiza la productividad y la

competitividad industrial, comenzando con el trabajo de las profeso-ras Ana Martín Marcos y Lourdes Moreno, quienes analizan con detalle los retos de la productividad industrial. Sin duda, ésta es una de las principales incertidumbres a la que se enfrenta la economía es- pañola. Parece difícil que la senda de crecimiento económico sosteni- do, que ha caracterizado la última década, y la convergencia real con

PRODUCTIVIDAD Y COMPETITIVIDAD EN LA INDUSTRIA ESPAÑOLA

la Unión Europea puedan mantenerse en un contexto de continuada desaceleración de la productividad global de los factores. Como las autoras indican, éste es un fenómeno ampliamente documentado a nivel agregado y sectorial. Sin embargo, la mayoría de los trabajos empíricos disponibles para España acerca de la evolución de la pro- ductividad se refieren a la economía en su conjunto o a grandes sec- tores de actividades. En este trabajo, por el contrario, se explica la desaceleración de la productividad con datos de empresas manufac- tureras procedentes de la Encuesta de estrategias empresariales (

ESEE).

Los datos indican que a partir de 1997, y hasta 2002, el último año analizado, las empresas manufactureras españolas han acusado una notable desaceleración de las tasas de crecimiento de la productividad global de los factores, si bien, naturalmente, existe una alta disper- sión en sus tasas de crecimiento. Destaca también la existencia de un gran número de empresas con caídas importantes de productividad en todos los años del período analizado. El trabajo se centra en analizar el papel que juegan los determinantes que enfatizan la importancia de la calidad de los factores productivos: actividades tecnológicas, gene- ración y uso de las

TICy capital humano a escala de empresa. Los re- sultados ponen de manifiesto que las actividades tecnológicas y el ca- pital humano juegan un papel fundamental en la determinación del nivel y el crecimiento de la productividad. En concreto, las empresas que invierten más en I+D experimentan un mayor crecimiento de la pro- ductividad. Pero más importante que el gasto resulta la capacidad de las empresas para convertir estas inversiones en avances técnicos, por ejemplo en innovaciones de proceso. En ese contexto, las autoras se- ñalan la necesidad de desarrollar políticas tecnológicas y educativas ade- cuadas para poder reducir la distancia en el crecimiento de la pro- ductividad con otros países de nuestro entorno.

Precisamente, en el artículo de Elena Huergo y Pedro Redrado se ana- liza la situación de las actividades tecnológicas de las empresas espa- ñolas y las políticas tecnológicas. Así, en este trabajo se documenta, como es bien conocido, que las

PYMEtienen más dificultades que las empresas grandes para acometer inversiones en I+D+i, lo cual supo- ne un obstáculo para el crecimiento de una economía como la espa- ñola, donde domina este tipo de empresa. Por ello, esta debilidad debe compensarse mediante el estímulo de otros factores que inciden po- sitivamente sobre la decisión de invertir: presencia en los mercados in- ternacionales, desarrollo de métodos formales o estratégicos de pro- tección de las innovaciones y obtención de financiación pública.

Igualmente, parece relevante que, dado que el tamaño empresarial in- cide sobre la capacidad de acometer inversiones tecnológicas, se es- tudie si la cooperación entre empresas puede compensar también este déficit. En este sentido, se confirma la hipótesis de complementarie- dad entre el gasto empresarial en I+D y la existencia de acuerdos tec-

Actividades deI+D+i y políticas tecnológicas

nológicos. Así, del análisis se puede inferir un conjunto de medidas que estimularían tanto la inversión privada como la cooperación. En- tre ellas, se destacan todas aquellas que promueven el funcionamien- to eficiente del sistema de patentes; las que contribuyen a la reducción de los costes de la inversión en I+D+i a través de subvenciones, crédi- tos blandos o incentivos fiscales, sin perjuicio de que el capital riesgo sea, en algunas ocasiones, una «solución de mercado» a este tipo de problema; las que promueven la creación de centros públicos de in- vestigación, financiando la investigación más básica, donde el gap en- tre rentabilidad privada y social suele ser mayor; las que incentivan la participación de las empresas en los mercados exteriores, facilitando el acceso a éstos, y las que agilizan la gestión de las actividades tecno- lógicas, promoviendo la incorporación de personal con experiencia en el sistema de I+D+i.

Por su parte, Matilde Mas, Javier Quesada y Juan Carlos Robledo analizan otro aspecto tecnológico relacionado con el impacto de las nuevas tecnologías en la competitividad del sector industrial español.

Así, concluyen que las manufacturas han soportado mejor que el res- to de actividades económicas en España la desaceleración de la pro- ductividad del trabajo. Parece que una parte de esta resistencia se en- cuentra en la elevada capitalización de este sector en relación con el resto de la economía, aunque bien es cierto que esta mayor abundancia de capital físico se debe, sobre todo, al capital no

TIC, es decir, no relacio- nado con las tecnologías de la información y las comunicaciones. Aun así, la contribución de la intensificación del capital

TICal avance de la productividad agregada del trabajo es relativamente elevada en com- paración con la del capital no

TICy, específicamente en el caso de las actividades manufactureras, es incluso mayor en valor absoluto. Pese a ello, se encuentran algunas debilidades del uso de las

TICen las manu- facturas que pueden estar detrás de la pérdida de competitividad de nuestra industria. Así, en el sector manufacturero no se ha encontrado un especial dinamismo en la incorporación de los trabajadores más cua- lificados, y todos los indicadores relativos a la penetración de las

TICmuestran que ésta es ligeramente inferior en este sector que en el con- junto de la economía, y a gran distancia del resto de países desarrolla- dos. Así, tomando en consideración todos los resultados encontrados, es previsible que la intensificación del uso de

TICen el sector manufac- turero pueda contribuir a incrementar su productividad y competitivi- dad y a hacer más perceptible el impacto de estas tecnologías.

Otro elemento relevante que influye directamente sobre la productividad se refiere a la dinámica de entrada y salida de empresas manufacture- ras, cuestión que se aborda en el artículo de Silviano Esteve-Pérez.

En el trabajo se presentan dos aportaciones de gran interés. En pri-

mer lugar, tras realizar una revisión de la literatura teórica y empírica

sobre la cuestión, se examina la distribución por tamaños, así como la

entrada, supervivencia y salida de las empresas industriales españolas.

Ello permite constatar el predominio de las microempresas y la eleva- da rotación empresarial en la mayoría de los sectores a causa de las ele- vadas tasas de entrada y salida en el margen inferior de la distribución de tamaño. Como consecuencia, se constata que la entrada neta es muy reducida. En este contexto, el autor enfatiza una idea muy relevante:

el hecho de que la dinámica empresarial no afecta significativamente al tamaño de la población de las empresas, sino que su principal efec- to es el continuo cambio en las características de éstas. En segundo lu- gar, en el trabajo se analizan los determinantes de la supervivencia de las empresas manufactureras españolas en la década de los noventa uti- lizando los datos individuales proporcionados por la Encuesta sobre

estrategias empresariales. Los resultados muestran que las empresas másinnovadoras orientadas a la exportación tienen mayor probabilidad de supervivencia, aunque el entorno competitivo en la industria afecta a las condiciones de supervivencia de las empresas.

Tres trabajos adicionales abordan distintos aspectos relacionados con el sector exterior. Así, el trabajo de Esther Gordo examina los resul- tados comerciales que ha presentado la industria manufacturera es- pañola en la última década (1995-2005). Al comienzo del período la industria había pasado ya por las transformaciones estructurales pos- teriores a la entrada de España en la Unión Europea, y se beneficiaba de los efectos competitivos derivados de las devaluaciones de la peseta a comienzos de los noventa. Aunque, si se considera el período en su conjunto, la cuota relativa de España en los mercados mundiales se mantiene, e incluso parece aumentar ligeramente en las industrias de contenido tecnológico bajo, el diagnóstico sobre la evolución de la competitividad industrial en los años recientes indica un progresivo deterioro. El trabajo constata, en primer lugar, la presencia de una ina- decuada especialización sectorial, con una relación negativa entre el peso de cada industria en las exportaciones españolas y el crecimien- to de las importaciones mundiales. En segundo lugar, indica que el menor grado de internacionalización de las empresas manufactureras españolas no se ha corregido en los últimos años. En tercer lugar, aun- que es un fenómeno común a todas las economías de nuestro entor- no, el trabajo pone de manifiesto que el grado de penetración de las importaciones ha aumentado sustancialmente.

La consecuencia de todo ello es un empeoramiento notable de la po- sición competitiva de la industria española, ejemplificado por el dete- rioro del índice de ventaja comparativa revelada, que además es más acentuado en las ramas de contenido tecnológico alto y bajo. A este negativo resultado, que resulta en el aumento del déficit comercial, contribuye la negativa evolución de los precios relativos y la adversa evo- lución de la productividad. La comparación de la evolución de los pre- cios y costes sugiere, además, una contracción de los márgenes de los

Industria española ysector exterior

sectores exportadores industriales en la presente década. La autora sugiere que esto es un síntoma del predominio entre las empresas ex- portadoras españolas de una estrategia pasiva de determinación de sus precios de exportación, especialmente preocupante cuando del análisis de la evolución del comercio intra-industrial se infiere que pa- rece estar frenándose el desplazamiento hacia productos de gamas superiores que pareció detectarse en la década de los noventa.

El trabajo de Fernando Merino analiza el surgimiento de empresas multinacionales en el contexto de internacionalización del sector in- dustrial español. Como es conocido, no ha sido hasta la última déca- da del siglo XX cuando las empresas españolas han aplicado una es- trategia consistente de entrada en los mercados exteriores basada en la inversión directa, que ha colocado a España como uno de los prin- cipales países inversores en el exterior y ha cambiado la imagen tra- dicional de la empresa española en el exterior. El trabajo se centra en el análisis de los flujos de inversión en el exterior de las manufactu- ras, menos conocidos que los relativos a las actividades de servicios y construcción. Para ello, combina información internacional proce- dente de la

UNCTADcon la del Registro sobre Inversiones Exteriores. Ade- más, lo que resulta más novedoso, explota también información re- ciente a escala de empresa procedente de la Encuesta sobre estrategias

empresariales(

ESEE). El artículo pone de manifiesto algunas conclu- siones relevantes. En primer lugar, el análisis sectorial indica que el fuerte crecimiento de la inversión directa emitida desde España se debe en mayor medida al crecimiento de la que tiene por destino los sectores manufactureros que al de la que se dirige al resto de activi- dades. En segundo lugar, el hecho de que un país emita inversión di- recta no es contradictorio con que ese mismo país sea receptor de flujos de inversión procedentes del exterior. En ese sentido, el traba- jo es muy novedoso, al plantear una estrategia de análisis similar a la utilizada en el estudio de los flujos de comercio de naturaleza in- traindustrial. Los resultados indican la asociación entre los flujos bidi- reccionales y el grado de desarrollo relativo del área con la que se efectúa la comparación. Igualmente, constata importantes diferen- cias sectoriales, relacionadas con el grado de intensidad tecnológica.

En tercer lugar, el trabajo analiza la relación con un amplio conjunto

de características de las empresas que tienen actividades productivas

en el extranjero. Los resultados indican que las filiales en el extranje-

ro de las empresas manufactureras españolas son empresas relativa-

mente grandes y realizan actividades muy vinculadas a las que reali-

za la empresa matriz. Además, las empresas que tienen filiales en el

extranjero muestran diferencias notables con las que no las tienen, so-

bre todo en actividades publicitarias y en la composición de la plan-

tilla. En cuanto a las diferencias tecnológicas, éstas son más el resul-

tado del sector específico de actividad en el que las empresas están

que de características específicas de éstas.

En su artículo Esteban García, Pablo Sánchez y Ana Valdés anali- zan las operaciones de crecimiento externo, es decir, las alianzas y ad- quisiciones tanto emitidas como recibidas en el sector industrial espa- ñol, obteniendo como principales conclusiones que son éstas una de las vías utilizadas por las empresas industriales españolas con el obje- to de acelerar el proceso de internacionalización. La relevancia de es- tos análisis, en muchas ocasiones más cualitativos que cuantitativos, es que ofrecen información que no aparece en las estadísticas de inver- sión internacional y, por ello, ayudan a completar los análisis realiza- dos con ese tipo de datos. Así, estos autores comprueban que Espa- ña ha pasado en los últimos años de la tercera a la cuarta etapa en la senda de inversión exterior, y lo ha hecho de una manera bastante rá- pida. Además, encuentran que este proceso de internacionalización desde y hacia España no es sino un síntoma de la conformación de un sector industrial de ámbito europeo. Igualmente, señalan que las ad- quisiciones han sido preferentes respecto a las alianzas y que existe una escasa presencia de las empresas españolas en los países de alto crecimiento fuera de los grandes mercados latinoamericanos. Final- mente, los autores no encuentran evidencia clara del proceso de des- localización, ya que insisten en que los sectores de intensidad tecno- lógica media y alta mantienen su capacidad de atracción de inversiones.

El presente número se cierra con un conjunto de trabajos que anali- za los factores institucionales que afectan al sector industrial. Así, el primero de ellos, el artículo de Javier Campos, analiza el papel de la política de la competencia como factor condicionante de la política in- dustrial, especialmente dentro del contexto de la Unión Europea. Por una parte, el análisis se centra en las implicaciones de las ayudas pú- blicas y de la defensa de los llamados «campeones nacionales». Por otra, desde un punto de vista institucional, estudia cómo el proceso de descentralización de la política de la competencia y la prolifera- ción de órganos regulatorios a diferentes niveles puede condicionar el desarrollo de determinadas estrategias empresariales. El autor uti- liza el denominado caso Endesa para ilustrar de manera práctica to- das estas cuestiones. Como él mismo señala, este caso refleja de modo casi paradigmático la fricción entre la intervención directa e indirecta de los gobiernos a favor de «campeones nacionales», el problema de las sedes, el conflicto entre el ámbito competencial nacional y comu- nitario, la relación entre órganos descentralizados y sectoriales y la relevancia de la participación cruzada como mecanismo distorsiona- dor en los problemas de competencia.

En el artículo de M. Carmen Gallastegui y Marta Escapa se reflexiona sobre si las restricciones medioambientales que, de modo creciente, se vienen haciendo patentes en los últimos años suponen una oportuni- dad o una restricción para el sector industrial, ya que, frente a la tra- dicional visión de limitación que puede derivarse de las políticas de

POLÍTICA DECOMPETENCIA, MEDIO AMBIENTE Y OTROS FACTORES

INSTITUCIONALES

conservación del medio ambiente, este tipo de medidas es también una oportunidad para ganar en competitividad, efectuar mejoras tec- nológicas y generar nuevos nichos de mercado. Así, tras el repaso a los problemas ambientales y a los instrumentos de política ambiental, se ha comprobado cómo el sector industrial, y en especial sus grandes em- presas, ha realizado un progreso mayor a la hora de reducir sus impactos ambientales que el del resto de las actividades, y especialmente que el de las economías domésticas, y ello como consecuencia de haber sido el centro de la regulación ambiental y del cambio sectorial experi- mentado en los países avanzados hacia el sector servicios. Sin embar- go, las autoras alertan sobre los efectos del proceso de globalización sobre los aspectos medioambientales. En concreto, señalan que la frag- mentación del proceso productivo está llevando a un uso más inten- sivo del transporte, lo que genera costes asociados a sus emisiones que, en general, no se están teniendo en cuenta.

Finaliza este volumen el artículo de Olga Alonso Villar, que ofrece un repaso sobre los distintos modelos que han analizado la impor- tancia de los costes de transporte en el comercio y en las decisiones de localización de las empresas industriales. Así, señala que la evi- dencia empírica ha mostrado que los costes de transporte son impor- tantes, incluso hoy, pues pueden estar en la base de la explicación de las disparidades existentes en el nivel de desarrollo de los países. De hecho, estos resultados, aunque pueden resultar sorprendentes a la vis- ta de la supuesta revolución en el transporte acaecida en las últimas décadas, deben ser valorados a la vista de la compleja información que hay que manejar en los cada vez mas complejos procesos de lo- gística, lo que supone un incremento de los costes de transacción aso- ciados con el transporte de bienes. Así, en el trabajo se ha comprobado cómo los efectos de la reducción de costes de transporte no llevan a una predicción única sobre la concentración de la actividad económi- ca, ya que depende fuertemente de los supuestos de los modelos, pu- diendo derivarse un incremento tanto de la concentración como de la dispersión. Ello supone que todas las actuaciones tendentes a la re- ducción de los costes de transporte, como puede ser la mejora de las infraestructuras, tendrán uno u otro efecto en función de cada caso, no pudiendo establecerse un resultado neto a priori, como muchas veces se ofrece.

* * *

En definitiva, estas quince colaboraciones analizan elementos clave

para entender la evolución reciente del sector industrial español y pre-

ver cuáles son sus necesidades urgentes. A modo de resumen, existe

una coincidencia general en aceptar que la industria española, a pe-

sar de haberse beneficiado del impulso económico general, está atra-

vesando una cierta crisis. Los análisis presentes parecen indicar que la

especialización no es la adecuada para una economía de ingreso ele-

vado y altos salarios como es la española. Los retos parecen estar en

vencer la aversión al riesgo de las empresas, que dificulta llevar a cabo

inversiones arriesgadas en tecnología, e incluso emprender las distin-

tas formas de internacionalización. En definitiva, las soluciones a los

problemas de productividad y competitividad de la industria manu-

facturera no están en imponer restricciones a la competencia, todo lo

contrario. Ahora bien, la política industrial tiene el deber de preparar

a las empresas para esta nueva competencia más globalizada. Los me-

canismos son sencillos de vislumbrar, pero los frutos sólo se recogerán

en el largo plazo: el fomento de la educación ligada al sistema pro-

ductivo y a sus necesidades a lo largo de toda la vida laboral, y el de

las actividades tecnológicas, mediante subvenciones directas y gene-

rando mercados de capital riesgo, y mediante regulaciones sencillas,

con objetivos claros y que todos los agentes deban cumplir, sin que que-

pan las excepciones o las conveniencias coyunturales.

I.

ESPECIALIZACIÓN

Y CONCENTRACIÓN

I. INTRODUCCIÓN

E

L alto ritmo de crecimiento económico de China e India, sostenido ya durante un lar- go período, el progreso continuo en la integración económica inter- nacional, la liberalización de los mercados interiores y el desarrollo de las tecnologías de la informa- ción y las comunicaciones (TIC) constituyen cambios de gran tras- cendencia en la economía mundial que han alterado sustancialmente las pautas de localización geográ- fica de las actividades industriales en el plano internacional.Aun así, tales cambios no son todavía suficientemente conoci- dos, como tampoco lo son los nue- vos patrones de especialización in- ter-industrial que se encuentran en su base y que se han ido con- figurando en este escenario de cre- ciente competencia internacional.

En todo caso, lo que se sabe de las transformaciones mencio- nadas resulta al menos inquietante para el mundo desarrollado, pues apunta a una notable aptitud de los países emergentes para asu- mir no sólo las producciones más tradicionales e intensivas en mano de obra, sino también aquellas otras con superior contenido de capital humano y tecnológico.

En el ámbito de la Unión Eu- ropea ampliada, esta inquietud se

ve acrecentada por las repercu- siones directas que la adhesión de los países del Centro y Este de Europa está teniendo sobre el te- jido productivo del resto de so- cios, especialmente de aquellos que, como España, poseen una clara especialización en las ma- nufacturas con menores requeri- mientos tecnológicos.

De acuerdo con estas preo- cupaciones, resulta conveniente e interesante analizar las modi- ficaciones que han tenido lugar en los últimos años en la estruc- tura sectorial de las manufactu- ras españolas, con el fin de eva- luar si se está orientando en una dirección que garantice un ele- vado crecimiento futuro de nues- tra economía en un marco de mayor equilibrio en el comercio exterior.

Éste es precisamente el objeti- vo del trabajo que aquí se presen- ta, en el que se examina la espe- cialización inter-industrial española, en comparación con la de los paí- ses desarrollados y los principales mercados emergentes, prestando especial atención a cuatro de las economías recién incorporadas a la Unión Europea para las que ha sido posible disponer de informa- ción homogénea; concretamente, las que conforman el denomina- do Grupo de Visegrád: Hungría, República Checa, Polonia y Eslo- vaquia (1).

M.ª Elisa ÁLVAREZ LÓPEZ Josefa VEGA CRESPO

Universidad de Valladolid

Rafael MYRO

Universidad Complutense de Madrid vertiente de la producción como en la de las

exportaciones y, desde una perspectiva com- parada, en relación con las economías desa- rrolladas y las principales economías emer- gentes. Se concluye que España ha perdido ventajas comparativas en los tres agregados de manufacturas que se distinguen —avan- zadas, intermedias ytradicionales—, lo que sin duda ha aminorado el crecimiento indus- trial, y se encuentra en una situación crítica entre el mundo desarrollado, que mantiene una sólida posición competitiva en el grupo de actividades avanzadas, y el mundo en de- sarrollo, que la posee en el de manufacturas tradicionalesy la gana a ritmo muy rápido en los otros dos.

Palabras clave:especialización inter-indus- trial, manufacturas de alta tecnología, comer- cio internacional, ventaja comparativa, indus- tria española comparada.

Abstract

This paper explores the inter-industry specialization of Spanish manufacturing in the last decade, both on the production and export sides, and from a comparative perspec- tive with developed and developing countries.

It is shown that Spain has lost comparative advantages in the three different industrial aggregates, high-, medium- and low-tech, which has slowed its industrial rate of growth, and is now facing a critical situation between the developed countries who maintain a strong position in the high-tech industries and the developing world, which is well placed in the traditional ones but gaining strength rapidly in the other two.

Key words:inter-industry specialization, high-tech industries, international trade, com- parative advantage, Spain, European Union, emerging economies.

JEL classification:L60, F02, F14, F15, O14.

El contenido del artículo se or- dena de la siguiente manera. En el apartado II, se describe sucinta- mente la información estadística y la clasificación de actividades ma- nufactureras utilizadas en el estu- dio. Más adelante, en el aparta- do III, se explora la evolución de la estructura de la producción in- dustrial española, confrontándo- la con la del resto de economías comunitarias, entre ellas los nue- vos miembros centroeuropeos, así como con respecto a las tradicio- nales áreas de crecimiento de la economía mundial, fundamental- mente Estados Unidos y Japón. A continuación, en el apartado IV, se efectúa un análisis similar, pero desde la vertiente del comercio ex- terior, con objeto de comprobar en qué medida las transformacio- nes acaecidas en la especialización productiva se corresponden con las registradas en los patrones de exportación. En este caso, además, los datos con los que se cuenta permiten ampliar el marco de re- ferencia comparativo a economías emergentes de fuera de la Unión y, por tanto, dibujar un panorama más completo de las fortalezas y deficiencias competitivas de las manufacturas españolas en el con- texto de unos mercados interna- cionales cada vez más abiertos y exigentes. Posteriormente, en el apartado V, se examina el cambio en las ventajas comparativas re- veladas de la industria española, discutiendo los problemas de com- petitividad que ponen de relieve.

El trabajo se cierra con un breve apartado de conclusiones.

II. FUENTES ESTADÍSTICAS Y CLASIFICACIÓN DE LAS ACTIVIDADES INDUSTRIALES

El estudio abarca el período comprendido entre 1993 y 2003, a lo largo del cual se fueron inte- grando de facto en la Unión Eu-

ropea los países centroeuropeos hasta su incorporación formal en 2004. El análisis se realiza toman- do como base la producción y, adi- cionalmente, la oferta exterior de manufacturas, lo que permitirá comprobar si, como es de espe- rar, el cambio en la estructura sec- torial de la primera ha tenido su reflejo en la segunda.

Al mismo tiempo, la conside- ración de las exportaciones busca ampliar la referencia comparati- va a las economías emergentes, protagonistas del formidable as- censo que ha tenido lugar en las cifras del comercio internacional, el vehículo a través del cual se ma- nifiestan de forma más clara las alteraciones en la especialización productiva y la presión competi- tiva internacional.

La información estadística en la que se asienta el análisis procede de dos fuentes básicas. Por lo que atañe a los datos de producción, provienen de la base 60-Industry Database, construida, a partir de la Structural Analysis Database(STAN) de la OCDE, por un grupo de in- vestigadores pertenecientes al Gro- ningen Growth and Development Centre(GGDC). Respecto a la STAN, la 60-Industry Database, además de subsanar muchas de las lagunas que aquélla presenta, ofrece un mayor desglose en las actividades relacionadas con las TIC(2), lo que posibilita una observación más mi- nuciosa de la composición secto- rial de la producción industrial. En concreto, recoge 26 ramas manu- factureras contenidas en la Clasi- ficación Industrial Internacional Uniforme (ISIC-Rev. 3) a nivel de dos dígitos —divisiones— y en al- gunos casos de tres —grupos—

(cuadro n.º 1), y 26 países de la

OCDE, para los que suministra ci- fras de valor añadido, así como sus deflactores (3), entre los años 1979 y 2003, salvo en el caso del Gru- po Visegrád, en el que el interva-

lo temporal de las series se ciñe a 1993-2003 (4).

Por su parte, las estadísticas so- bre los flujos de comercio exterior necesarias para el análisis de la es- pecialización comercial se han ex- traído, en su mayor parte, de las series compiladas por la OCDEen la STAN Bilateral Trade Database

—BTD(5)—. La principal ventaja de esta fuente radica en que los datos, facilitados únicamente a precios corrientes y relativos a la etapa 1988-2004 (aunque no en todos los países), aparecen ordenados por actividades económicas, siguiendo la ISIC-Rev. 3 a dos y tres dígitos, sectorización que concuerda con la de la 60-Industry Database, si bien algunas divisiones y grupos de la mencionada nomenclatura son objeto de menor detalle en la Bilateral Trade Database(6).

Además, dado que la cobertura geográfica de la BTDse limita a los países miembros de la OCDE, se ha recurrido, subsidiariamente, a la base Comtrade, editada por Na- ciones Unidas, de donde se ha ob- tenido información sobre los inter- cambios comerciales del resto de economías contempladas en el es- tudio. No obstante, la utilización de estos datos, provistos con un grado de desagregación de cinco dígitos de la Clasificación Uniforme para el Comercio Internacional (SITC-Rev. 3), ha hecho precisa su agrupación en las ramas industriales consideradas en el análisis a través de la corres- pondencia establecida por Nacio- nes Unidas entre las clasificaciones

ISIC-Rev. 3 y SITC-Rev. 3.

Así pues, las fuentes de infor- mación reseñadas dan acceso a estadísticas detalladas para 26 ra- mas industriales que, en función de su distinto dinamismo en los mercados y sus diferentes necesi- dades de investigación tecnológi- ca, se han reunido, tal y como se refleja en el cuadro n.º 1, en tres

grandes sectores (7): manufactu- ras de demanda y contenido tec- nológico altos, medios y bajos, a las que se hará alusión, de forma abreviada, como industrias avan- zadas,intermedias ytradicionales (Myro y Gandoy, 2005).

III. CAMBIOS EN LOS PATRONES DE ESPECIALIZACIÓN DE LA PRODUCCIÓN MANUFACTURERA ESPAÑOLA

Desde 1993, una vez supera- do el peor ejercicio de la crisis eco- nómica que caracterizó los pri-

meros años noventa, y coinci- diendo con la entrada en vigor del Mercado Único Europeo, la pro- ducción manufacturera española ha crecido a una tasa anual acu- mulativa (3 por 100 en términos reales) superior a la registrada en el conjunto de la UE-15 (2,3 por 100), si bien más modesta que la anotada por otras potencias in- dustriales como Estados Unidos (4,1) y Corea del Sur (5,0) y, des- de luego, por algunos de los socios comunitarios, entre los que des- tacan Irlanda (12,3 por 100), Fin- landia (6,8 por 100) y dos de los mercados emergentes del Centro europeo: República Checa (7,2 por 100) y Eslovaquia (5,4 por 100).

En cualquier caso, el creci- miento de la industria española no ha alcanzado la misma mag- nitud en los tres grandes sectores delimitados en este estudio, de forma que únicamente las manu- facturas intermediashan aumen- tado su presencia relativa en el valor añadido industrial, en con- tinuidad con lo ocurrido a lo lar- go de las tres últimas décadas (Myro y Álvarez, 2003), si bien desde los primeros años noventa han sido las ramas de caucho y maquinaria y equipo mecánico, y no las de química y material de transporte, las que han contabili- zado un ritmo de expansión su- perior a la media.

CUADRO N.º 1

CLASIFICACIÓN DE LAS RAMAS MANUFACTURERAS EN FUNCIÓN DEL DINAMISMO DEL MERCADO Y EL ESFUERZO TECNOLÓGICO (ISIC-Rev. 3)

ISIC-Rev. 3 Denominación

Demanda y contenido tecnológico altos AVANZADAS

300 ... Máquinas de oficina y equipos informáticos 313 ... Hilos y cables aislados

321 ... Tubos y válvulas electrónicas TIC

322 ... Transmisores de radio, televisión y aparatos de telefonía (equipo de telecomunicaciones) 323 ... Receptores de radio y televisión, aparatos de grabación, sonido y vídeo

331 ... Instrumentos médico-quirúrgicos y de precisión 31-313 ... Otra maquinaria eléctrica

33-331 ... Otros instrumentos científicos 353 ... Aeronaves y naves espaciales

Demanda y contenido tecnológico medios INTERMEDIAS

24 ... Industria química

25 ... Transformación del caucho y materias plásticas 29 ... Maquinaria y equipo mecánico

34 ... Vehículos de motor y remolques

351 ... Construcción y reparación de buques y otras embarcaciones 352 + 359 ... Locomotoras, material ferroviario y otro material de transporte

Demanda y contenido tecnológico bajos TRADICIONALES

15 + 16 ... Alimentos, bebidas y tabaco 17 ... Productos textiles

18 ... Industria de la confección y la peletería 19 ... Cuero y calzado

20 ... Madera y corcho 21 ... Industria del papel 22 ... Edición y artes gráficas

26 ... Otros productos minerales no metálicos 27 ... Metalurgia

28 ... Fabricación e productos metálicos 36 + 37 ... Muebles, reciclaje y otras manufacturas

Fuente: Elaboración propia a partir de Comisión de las Comunidades Europeas (1985) y OCDE(2005).

El ascenso de su importancia en el valor añadido también ca- racterizó a las manufacturas avan- zadas hasta 1995, año en que este proceso se paralizó para to- mar la dirección opuesta, una tra- yectoria incluso más adversa que la seguida por las actividades tra- dicionales, las cuales han crecido, asimismo, de forma más lenta que el conjunto de la industria, si se exceptúan los casos de metalur- gia, productos metálicos, papel y productos minerales no metálicos (gráfico 1).

El reducido incremento del pro- ducto de las industrias de mayor

contenido tecnológico, especial- mente en los primeros años del presente milenio (8) —que no ha hecho sino rebajar su ya escasa contribución al valor añadido ma- nufacturero—, unido a la correc- ción a la baja más pausada del peso relativo de las actividades tra- dicionales, han alterado, pues, la pauta evolutiva sostenida por la estructura inter-industrial españo- la en los decenios anteriores. Un inquietante cambio de tendencia para un país que cuenta con un modelo industrial muy escorado hacia las producciones con me- nores posibilidades de incorporar avances técnicos y enfrentadas a

una expansión del mercado más limitada, al tiempo que sometidas a una fuerte competencia inter- nacional, extremos que se ponen de relieve en el rápido deterioro experimentado por el saldo co- mercial de esta agrupación de ma- nufacturas en España durante los últimos años (9).

Pero si ya es preocupante la merma de la escasa entidad de las industrias avanzadasen el total de la producción, todavía lo es más el que ésta haya revestido mayor intensidad en el agregado de ma- nufacturas TIC, precisamente las que parecen desempeñar un papel

Máquinas de oficina* Hilos y cables aislados* Otra máquinaria eléctrica Tubos y válvulas electrónicas* Equipo de telecomunicaciones* Receptores de radio, televisión* Instrumentos de precisión* Otros instrumentos científicos Aeronaves Química Caucho y plásticos Maquinaria y equipo mecánico Vehículos de motor Construcción de buques Material ferroviario Alimentos, bebida y tabaco Productos textiles Confección y peletería Cuero y calzado Madera y corcho Industria del papel Edición y artes gráficas Productos minerales no metálicos Metalurgia Productos metálicos Muebles y otras

1993 2003 ( ) Peso de cada grupo de manufacturas y tasa de variación acumulativa del VAB 20

0 16 18

14 12 10 8 6 4 2

70

0 50 60

40

30

20

10

Peso de cada grupo de manufacturas

Avanzadas Intermedias Tradicionales

(2,0)

(4,2)

(2,4)

GRÁFICO 1

COMPOSICIÓN SECTORIAL DEL VAB REAL DE LAS MANUFACTURAS ESPAÑOLAS, 1993 Y 2003 (Porcentajes)

(*) Manufacturas TIC.

Fuente: Elaboración propia con datos de GGDC, 60 Industry Database.

más relevante en el adelanto de la productividad y el producto (10).

En concreto, su volumen de par- ticipación ha caído del 4,4 al 2,8 por 100 debido, fundamental- mente, al comportamiento de ma- quinaria de oficina, equipo de te- lecomunicaciones y, en menor medida, tubos y válvulas electró- nicas (11), las ramas que han mos- trado un crecimiento más enérgi- co a escala mundial —Pilat et al., 2002 (12).

La confrontación de la evolu- ción seguida por la estructura sec- torial de las manufacturas espa- ñolas con la de sus homónimas comunitarias, a través del índice de especialización —gráfico 2 (13)—, pone de manifiesto que entre 1993 y 2003 la reducción del peso relativo de las activida- des con inferiores requerimientos tecnológicos ha sido menos acu- sada en España que en el conjun- to de la UE-15, al contrario de lo que ha sucedido en el caso de las industrias avanzadas, lo que se ha traducido en una especialización de la economía española aún más marcada en las manufacturas tra- dicionalesal final del período con- templado. Como es, hasta cierto punto, lógico, las ramas encua- dradas tanto en este último grupo de industrias como en las inter- medias, destacadas anteriormen- te por el aumento de su presencia en la estructura productiva espa- ñola, han visto asimismo elevarse sus coeficientes de especialización.

Pero también algunas otras entre las tradicionales, como las de tex- til y calzado, e incluso entre las avanzadas, como hilos y cables aislados, receptores de radio y te- levisión y otra maquinaria eléctri- ca (cuadros A.1-A.3 del anexo).

El examen más detenido de los indicadores de especialización de cada uno de los países integrantes de la UE-15 revela que, aunque con diferente relieve, las estruc-

turas industriales de todos ellos han experimentado una transfor- mación en la misma dirección que la de España en lo que respecta a las actividades tradicionales (14) y, excepción hecha de Finlandia, a las intermedias, en las que so- bresalen los ascensos en los índi- ces de Alemania, Suecia, Francia y, máxime, Irlanda (15).

Por su parte, la pérdida relati- va de relevancia de las manufac- turas avanzadasse ha hecho ex- tensiva a Bélgica, Italia, Alemania, Austria, Suecia y Holanda, adqui- riendo, en estos dos últimos paí- ses, mayor fuerza que en España.

Con todo, nuestro país sigue sien- do uno de los socios comunita- rios que exhiben un menor nivel de especialización en este tipo de industrias, habiendo empeorado incluso su situación en relación con otras economías, como la lusa o la griega (16), con una compo- sición sectorial de su industria más sesgada hacia las producciones tradicionales.

En sentido contrario, Finlandia, Dinamarca y, en menor medida, Irlanda destacan por la magnitud del progreso logrado respecto a la

UE-15 en el agregado de industrias de contenido tecnológico alto. De hecho, el primero de los países se- ñalados se ha convertido en el más especializado en ellas, aventajan- do a Irlanda, Reino Unido y Fran- cia (17), además de a las econo- mías japonesa y estadounidense, fuera del espacio integrado. Por cierto que Estados Unidos también ha registrado una disminución de su especialización en industrias avanzadas(18), no así Japón y Co- rea del Sur, si bien comparte con estos dos países el afianzamiento de su posición en el segmento de tecnologías de la información y las comunicaciones.

La importancia adquirida por las industrias avanzadas en Fin-

landia encuentra su raíz en la bri- llante trayectoria de la rama de transmisores de radio, televisión y telefonía, que, igualmente, ha propiciado el extraordinario incre- mento del coeficiente de especia- lización de este país en las manu- facturas TIC(19). Por otro lado, la buena marcha de otra maquina- ria eléctrica y otros instrumentos científicos, unida a la de recepto- res de radio y televisión, justifica el aumento del índice de especia- lización danés, que alcanza ya el promedio comunitario. Irlanda, fi- nalmente, ha reforzado su espe- cialización merced al dinamismo de tubos y válvulas electrónicas, uno de los sectores que en los úl- timos años ha experimentado avan- ces tecnológicos más significativos a escala mundial y que, asimismo, explica la leve ventaja conquista- da por Francia en este terreno de las industrias de alta tecnología (cuadro A.3) (20).

Sin abandonar el contexto co- munitario, tampoco las economías del Grupo Visegrád, incorporadas al proceso de integración en su quinto episodio de ampliación, han participado de la pérdida de relevancia de las manufacturas avanzadasen la estructura secto- rial de la industria comunitaria. En realidad, entre 1993 y 2003, son justamente estas actividades las que en los, a la sazón, cuatro paí- ses candidatos, han acrecentado en mayor medida su presencia in- dustrial, seguidas de las de carác- ter intermedio que, excepto en Eslovaquia, elevan su cuota de participación de forma más ace- lerada que en España y, por tanto, en la UE-15. Un resultado que ha de atribuirse prioritariamente al enérgico desarrollo de las ramas de caucho y, sobre todo, vehículos de motor, actividad que, dejando al margen a Polonia, ha alzado su peso relativo visiblemente por encima del que mantiene en el tejido industrial español.

Avanzadas

1993 2003

Finlandia Japón EE.UU.

Hungría Irlanda R. Corea Alemania R. Unido Francia Dinamarca R. Checa Austria Eslovaquia Italia Suecia Bélgica Polonia Portugal Holanda España Grecia

200

0 25 50 75 100 125 150 175

TIC Finlandia

Japón EE.UU.

Hungría Irlanda R. Corea

Alemania R. Unido Francia Dinamarca

R. Checa Austria

Eslovaquia

Italia Suecia Bélgica Polonia

Portugal Holanda

España Grecia

325 0 25 50 75 100125150175200225250275300 Intermedias

Finlandia Japón EE.UU.

Hungría Irlanda R. Corea Alemania

R. Unido Francia Dinamarca R. Checa

Austria Eslovaquia Italia Suecia Bélgica

Polonia Portugal Holanda España

Grecia

200

0 25 50 75 100 125 150 175

Tradicionales

Finlandia

Japón EE.UU.

Hungría

Irlanda R. Corea Alemania R. Unido Francia Dinamarca R. Checa Austria Eslovaquia Italia

Suecia Bélgica Polonia Portugal

Holanda España Grecia

200

0 25 50 75 100 125 150 175

UE-15 UE-15

UE-15 UE-15

GRÁFICO 2

ÍNDICES DE ESPECIALIZACIÓN PRODUCTIVA EN LAS MANUFACTURAS (UE-15 = 100)

Fuente: Elaboración propia con datos de GGDC, 60 Industry Database.

Este desplazamiento de la pro- ducción hacia los sectores con superiores requerimientos tec- nológicos ha propiciado que el conjunto de ramas tradicionales haya aminorado su contribución al valor añadido manufacturero de las economías centroeurope- as, otra vez con la salvedad de la eslovaca, en la que sostienen su aportación; un movimiento com- partido con el resto de estados miembros, pero más intenso que el observado en la mayoría, in- cluyendo a España (21). No obs- tante, si se exceptúa a Hungría, este grupo de industrias supone aún el 60 por 100 del producto industrial de los nuevos socios.

Fruto de esta reestructuración productiva, los países Visegrád han corregido notablemente su rezagada ubicación con relación a la UE-15 en el segmento de in- dustrias avanzadas, al tiempo que, considerados en conjunto, han debilitado su superioridad en el de las tradicionales(22). Por lo demás, el creciente protagonis- mo de las industrias de mayor complejidad tecnológica en Hun- gría parece estar ligado al esta- blecimiento en su territorio de centros de producción pertene- cientes a relevantes multinacio- nales del sector, tanto europeas como, sobre todo, estadouni- denses (de las que IBMo Dell cons- tituyen buenos ejemplos), que han venido desempeñando un papel cada vez más influyente en el aumento de la producción y, como se verá más adelante, tam- bién en el comercio de esta clase de bienes. De hecho, Hungría se ha erigido en el destino prefe- rente de algunas empresas de en- samblaje de maquinaria de ofici- na y ordenadores deslocalizadas desde Irlanda, donde paulatina- mente se ha ido sustituyendo el montaje de piezas importadas por la fabricación de componentes (Sachwald, 2004).

Asimismo, si se hace caso omi- so de Eslovaquia, los países de la última ampliación presentan una trayectoria más positiva que Es- paña en el ámbito de las indus- trias intermedias. Las ramas de caucho y, ante todo, vehículos de motor y remolques son las princi- pales responsables de esta mejo- ra de la situación relativa de los países Visegrád (23), que ha en- contrado un notable apoyo en las estrategias practicadas por cono- cidas multi