Asimismo, agradecemos a los profesores de nuestro curso de tesis por compartir sus conocimientos, los cuales nos guiaron a mejorar y completar nuestro trabajo de investigación en nuestro tema “Gestión financiera y rentabilidad de Caja Municipal Ahorro y Crédito del Santa S.A., Periodos. el aumento de retrasos afectó la rentabilidad de Caja Municipal Ahorro y Crédito del Santa S.A.

PLANTEAMIENTO DEL PROBLEMA

- Descripción de la realidad problemática

- Formulación del problema

- Problema general

- Problemas específicos

- Objetivos

- Objetivo general

- Objetivos específicos

- Limitantes de la investigación

- Limitante teórica

- Limitante temporal

- Limitante espacial

¿Qué efecto tiene una gestión financiera ineficaz en la rentabilidad de CMAC Del Santa S.A., Punto? ¿Qué efecto tiene la gestión del capital de trabajo en la rentabilidad de CMAC Del Santa S.A., Punto?

MARCO TEÓRICO

Antecedentes: Internacional y nacional

- Antecedentes internacionales

- Antecedentes nacionales

19 Rodríguez y Yauris (2018) en su tesis titulada La gestión financiera en la rentabilidad de lucho tours S.R.L. Su objetivo general fue mostrar cómo la gestión financiera afecta la rentabilidad de Lucho Tours S.R.L.

Bases teóricas

- Teórico

La gestión financiera es una disciplina muy importante y está relacionada con los recursos económicos de la empresa, ya que controla las operaciones, las fuentes de financiamiento, la eficiencia operativa, la información financiera y el cumplimiento de los procesos, políticas y regulaciones de la empresa (p. 102). A nivel general, se puede pensar en rentabilidad como la habilidad o capacidad que tiene una empresa para generar un excedente en función del conjunto de inversiones realizadas. 31 Capacidad o habilidad de una empresa para generar un excedente a partir de una serie de inversiones realizadas.

Mide la eficiencia de los activos y evalúa el retorno de la inversión de la empresa. Recuperación de Inversión (PRIN) se define como el instrumento que especifica el momento en el que el inversionista recupera la inversión.

Conceptual

- Gestión financiera

- Rentabilidad

Rentabilidad: 33 Este es un concepto que se aplica a cualquier acción económica en la que se movilizan recursos materiales, humanos y/o financieros para obtener determinados resultados, la rentabilidad de una empresa se puede evaluar por el resultado final y el valor de los medios utilizados para lograrlo. generar dichos beneficios. La rentabilidad económica es una medida del desempeño de los activos de una empresa independientemente de su financiamiento, dado en un período de tiempo determinado. Es decir, la rentabilidad económica reflejará la tasa a la que se compensan todos los recursos utilizados en la explotación.

La rentabilidad financiera es una medida del rendimiento del capital propio en un período determinado, por lo que la rentabilidad financiera puede considerarse una medida de rentabilidad más cercana a los accionistas o propietarios y es un indicador de la rentabilidad que los administradores quieren maximizar en interés de los accionistas. y propietarios. 37 mix, la rentabilidad también indica cómo se trabajó con el capital propio, este indicador debe ser lo más alto posible.

Definición de términos básicos

Crédito proviene de la palabra latina CREDERE que significa creer, por lo que la definición de crédito siempre se ha basado en la confianza, por lo que podemos decir que el crédito es la confianza que se da y se recibe a cambio de valor. Por tanto, el papel que juega el crédito dentro de la economía es de gran importancia, ya que es, entre otras cosas, un instrumento muy eficaz en el proceso de reactivación de la economía, al ser el crédito una de las formas más efectivas de desarrollo económico. puede progresar. 39 Según BCRP (2011), son aquellos que incluyen gastos que son necesarios para el funcionamiento de la empresa y no están relacionados con el giro del negocio.

El BCRP (2011) define provisiones como cuentas que reflejan pérdidas o ganancias no realizadas, que afectan el resultado final del año y que pueden inmovilizar fondos de capital de trabajo en el año siguiente. 42 ESAN, 2016 - En contabilidad financiera, la gestión del capital de trabajo es una función que consiste en planificar, ejecutar y controlar la gestión de los componentes del capital de trabajo y sus niveles y calidad adecuados.

HIPÓTESIS Y VARIABLES

Hipótesis

- Hipótesis general

- Hipótesis específicas

La ineficiente gestión financiera provocó una disminución en la rentabilidad de CMAC Del Santa S.A, periodo 2016-2020. Las provisiones para insolvencias provocaron una disminución en la rentabilidad de CMAC Del Santa S.A., Periodo 2016-2020. La gestión del capital de trabajo resultó en un incremento en la rentabilidad de CMAC Del Santa S.A., Periodo 2016-2020.

Definición conceptual de variables

- Operacionalización de variable

DISEÑO METODOLÓGICO

- Tipo y diseño de investigación

- Tipo de investigación

- Diseño de investigación

- Método de investigación

- Población y muestra

- Población

- Muestra

- Lugar de estudio

- Técnicas e instrumentos para la recolección de la información

- Técnica

- Instrumento

- Análisis y procesamiento de datos

La población de investigación es un conjunto de casos definido, limitado y accesible, que servirá de referencia para la selección de la muestra, y que cumple con un conjunto de criterios predeterminados. La población de este trabajo está compuesta por la información financiera de la caja municipal de ahorro y préstamo Santa, períodos incluidos en los estados financieros, estados de resultados, análisis horizontal y análisis vertical. Es representativo porque refleja fielmente las características de la población cuando se aplica la técnica de muestreo adecuada de la que surge” (p. 184).

La muestra de este trabajo de investigación son las cuentas anuales de los periodos 2016 como punto de partida y hasta 2020 inclusive de la caja de ahorro y crédito municipal del Santa, periodos. Según Hernández, Fernández y Baptista (2014), afirman que: “El enfoque cuantitativo utiliza la recolección de datos para probar hipótesis basadas en mediciones numéricas y análisis estadísticos, para establecer patrones de comportamiento y probar teorías” (p. 4).

RESUILTADOS

Resultados descriptivos

- Hipótesis especifica N°1

- Hipótesis especifica N°2

- Hipótesis General

En la imagen podemos ver que las provisiones creadas en los periodos 2016 a 2020 afectan directamente la rentabilidad financiera, en el periodo de 2016 la provisión de cartera ascendió a 23.666, lo que significa 17% ROE, y en 2020 vemos un aumento en las provisiones para 24.499, lo que significa 19% ROE. En la figura podemos ver que los aportes realizados en los periodos 2016 al 2020 tienen un impacto directo en el retorno económico, ya que se debe cubrir el porcentaje de capital requerido por la SBS en los fondos municipales, como se muestra en la figura, en 2018 CMAC del Santa vendió activos por 11 millones de rupias, lo que fue una inyección de capital y esto ayuda a mejorar el rendimiento del efectivo. En la figura podemos ver que los depósitos del sistema financiero en Santa CMAC tienen un impacto directo en el retorno financiero, ya que los depósitos en cuentas de ahorro o DPF aumentan el retorno financiero.

54 aumenta y, a medida que disminuyen los depósitos, disminuye la rentabilidad de la empresa. Por tanto, se observa que los depósitos financieros tienen un impacto directo en el ROE.

Resultados inferenciales

- Hipótesis Especifica N°1

- Hipótesis Especifica N°2

- Hipótesis General

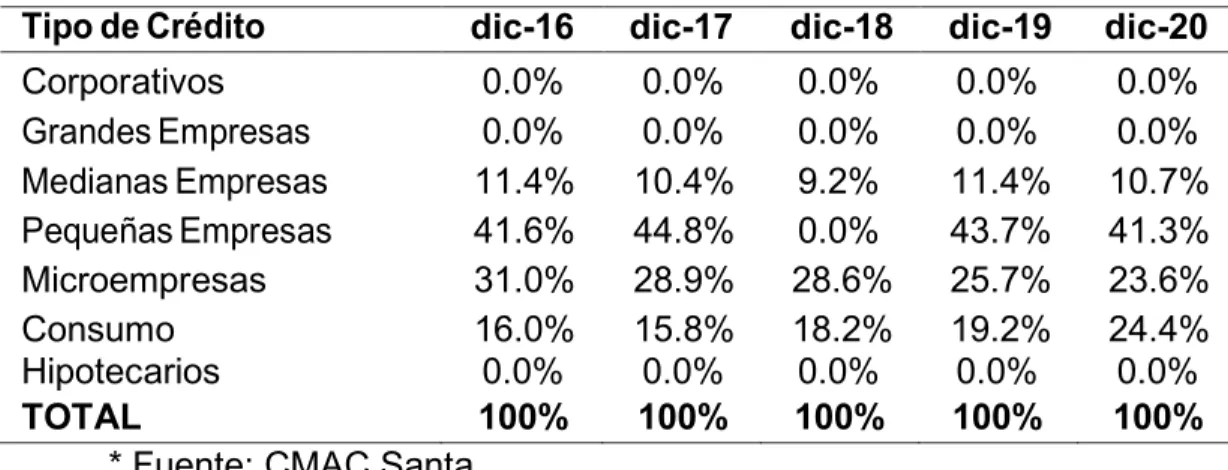

Por lo tanto, se puede concluir que la gestión financiera del ratio de capital global afecta directamente la rentabilidad de CMAC del Santa S.A, periodos 2016-2020. Al cierre de 2020, la Entidad contaba con siete oficinas en el departamento de Ancash, dos en el departamento de Lima (Huacho y Barranca) y una en La Libertad (Trujillo). En el caso específico del número de deudores, se registró un aumento, especialmente en los créditos al consumo y a las microempresas.

La caja registradora de Santa registra una disminución significativa en el patrimonio entre los períodos 2016 al 2020, esto se debe específicamente a las pérdidas obtenidas durante los últimos períodos donde vemos que la variación en el último año es una disminución en el capital de 5 millones. La alta morosidad de la CMAC se refleja en el impago de cuotas de los distintos tipos de crédito que mantiene la caja al cierre del 2020, esto provoca que las provisiones de la cartera de crédito que debe realizar la caja aumenten y esto significa mayores gastos. En el caso de las entidades especializadas en microfinanzas, el índice fue de 46%, a noviembre de 2020 (último dato disponible).

Por su parte, las entidades especializadas en microfinanzas y el sistema CM mostraron un aumento en el nivel de créditos del 13,9% y 12,2% respectivamente.

DISCUSIÓN DE RESULTADOS

Contrastación y demostración de la hipótesis con los resultados 76

- Hipótesis especifica 2

- Hipótesis general

Según ANOVA (gráfico 4), se constató que la provisión para insolvencias es uno de los factores que afecta significativamente la rentabilidad financiera. Por todo lo anterior, se concluye que las provisiones para insolvencias afectan directamente la rentabilidad financiera de CMAC del Santa S.A. El índice de capital global incide positivamente en la rentabilidad financiera de CMAC del Santa S.A.

Finalmente, en la prueba inferencial para probar la hipótesis de investigación se obtuvo un valor P de 0.014 el cual fue inferior al error estadístico establecido de 0.05 por lo que se acepta que; La gestión del capital de trabajo afecta la rentabilidad de CMAC del Santa S.A. Finalmente, la prueba inferencial para comprobar la hipótesis de investigación logró un P-valor de 0.037 inferior al error estadístico establecido de 0.05 y por lo tanto se acepta que; La gestión financiera afecta la rentabilidad de CMAC del Santa S.A.

Contrastación de los resultados con otros estudios similares

Según el cuadro 7, la correlación entre rentabilidad financiera y depósitos del sistema financiero y organismo financiero internacional es de 0.900, lo que indica una correlación positiva perfecta. 79 spread bancario que es la diferencia en las tasas de interés de los pasivos ya activos como factor que contribuye a la rentabilidad económica de Financiera Confianza, al evaluar el spread bancario se tienen en cuenta las operaciones pasivas de la empresa y en consecuencia el margen financiero relacionado con la misma. tomado. con rentabilidad. García y Pérez (2015) encontraron en su investigación que la variable más significativa en la determinación de la rentabilidad fueron las colocaciones de crédito directo y los depósitos totales, mientras que la variable que influyó negativamente en la rentabilidad fueron los activos totales; Para determinar esto evaluaron los niveles de rentabilidad de siete períodos expresados en años.

El estudio es similar a la investigación desarrollada ya que también se estudian los activos totales a través del indicador de rotación de activos y los préstamos o préstamos, también tienen similitudes con la provisión para insolvencias, esta última mide la probabilidad de préstamos que no serán pagados. La tesis contraria menciona que se debe impulsar un mayor plan de estímulo para la captación de créditos y depósitos ya que estos generan un aumento en el nivel de beneficio económico, con lo cual coincidimos.

Responsabilidad ética de acuerdo a los reglamentos vigentes

Considerando los resultados obtenidos en la investigación y la evidencia empírica, se confirmó que la hipótesis específica 2 plantea que la gestión financiera afecta la rentabilidad de CMAC del Santa S.A. La gestión financiera y su impacto en la rentabilidad de la cooperativa de ahorro y crédito “Mushuc Runa” de la ciudad de Riobamba, periodo 2014. Evaluación de la gestión financiera y el impacto en la rentabilidad de la empresa Servicios y Transporte Villa Bellavista SAC.

La gestión financiera de las Pymes de la Ciudad de México y su relación con la competencia. Gestión Financiera de las Pymes de la Ciudad de México y su relación con la competitividad.

MATRIZ DE CONSISTENCIA

SECUENCIA DE INGRESO AL NAVEGADOR DE LA SBS