Se elaboraron normas tributarias colombianas, se interpretaron leyes y decretos, que permitieron a American Pipe guiarse dentro de la norma legal vigente. A los directivos de American Pipe por permitir el desarrollo de esta investigación en la parte tributaria de la empresa.

DEFINICIÓN DEL PROBLEMA

OBJETIVOS 1 OBJETIVO GENERAL

OBJETIVOS ESPECÍFICOS

JUSTIFICACIÓN

MARCO TEÓRICO

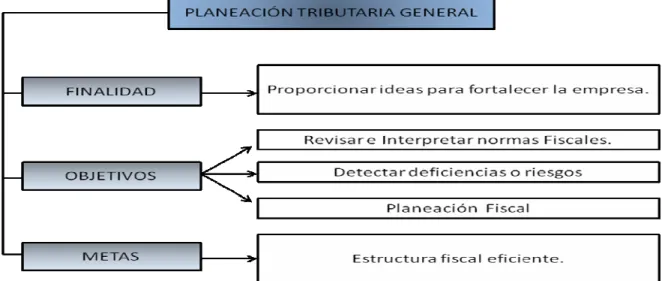

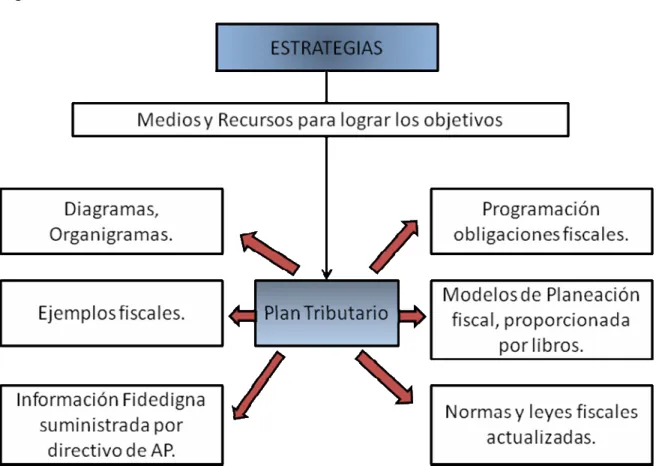

PLANEACIÓN FISCAL

La estrategia, como medio para el logro de objetivos, actúa en el área administrativa, donde se combinan personal y procedimientos técnicos, y donde la planificación tributaria entra en juego con el enfoque de trabajo para establecer sistemas de recompensa adecuados”9. Las estrategias de planificación fiscal inciden directamente en los resultados de la empresa y, en consecuencia, en las ganancias que se distribuyen entre los inversores.

AMERICAN PIPE AND CONSTRUCTION INTERNATIONAL

- Línea de productos de American Pipe

- Tubería CCP (Concrete Cilinder Pipe). El tubo consiste en un cilindro de acero reforzado con varilla, revestido interior y exteriormente con una mezcla

- Tubería RCP (Reinfornced Concrete Pipe). Tubo en concreto reforzado utilizado en la conducción de aguas lluvias, de aguas negras y de residuos

- Tubería WSP. Tubería en acero con costuras longitudinales y transversales, o en espiral con revestimientos en mortero de cemento o con

- Prefabricados. Prefabricados en concreto reforzado

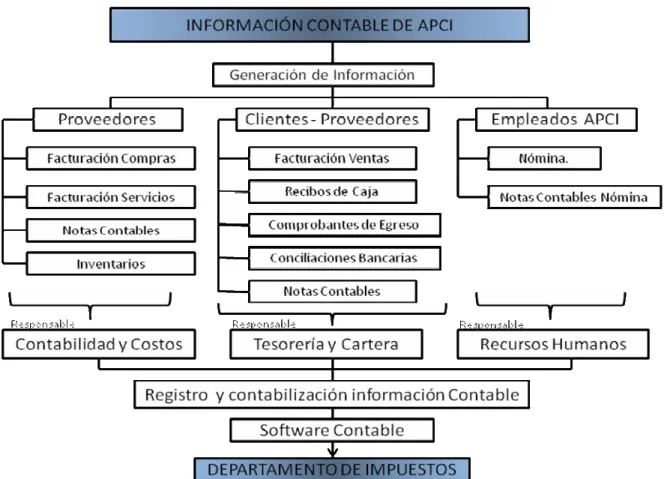

- Información contable

- Departamento de Impuestos y funciones

Rugosidad absoluta < 0,1067 mm para el cálculo del coeficiente de fricción f de la fórmula de Colebrook-White aplicado en la fórmula de Darcy-Weisbach. Tubería de hormigón armado utilizada en la conducción de aguas pluviales, residuales y residuales utilizada en la conducción de aguas pluviales, residuales y residuales líquidos industriales, para la construcción de aguas residuales.

IMPUESTOS EN COLOMBIA .1 Impuestos nacionales

- Impuesto de renta y complementarios. Comprende los impuestos que se liquidan tanto en personas naturales como en personas jurídicas, con base en la

- Gravamen a los movimientos financieros. “Es un impuesto creado a partir del primero de enero del año 2001, a cargo de los usuarios del sistema

- Impuesto de timbre. Es un impuesto que recae sobre ciertos documentos y actuaciones que señala la ley

- Impuestos territoriales

- A nivel departamental

- A nivel municipal

Actualmente existen dos sistemas de IVA: Contribuyentes comunes y contribuyentes simplificados. La retención del impuesto como impuesto sobre las ventas deberá practicarse en el momento en que se realiza el pago o crédito a la cuenta por la compra de bienes o servicios gravados y será igual al cincuenta por ciento (50%) del valor del impuesto.

ASPECTOS IMPORTANTES PARA EL CUMPLIMIENTO DE LOS

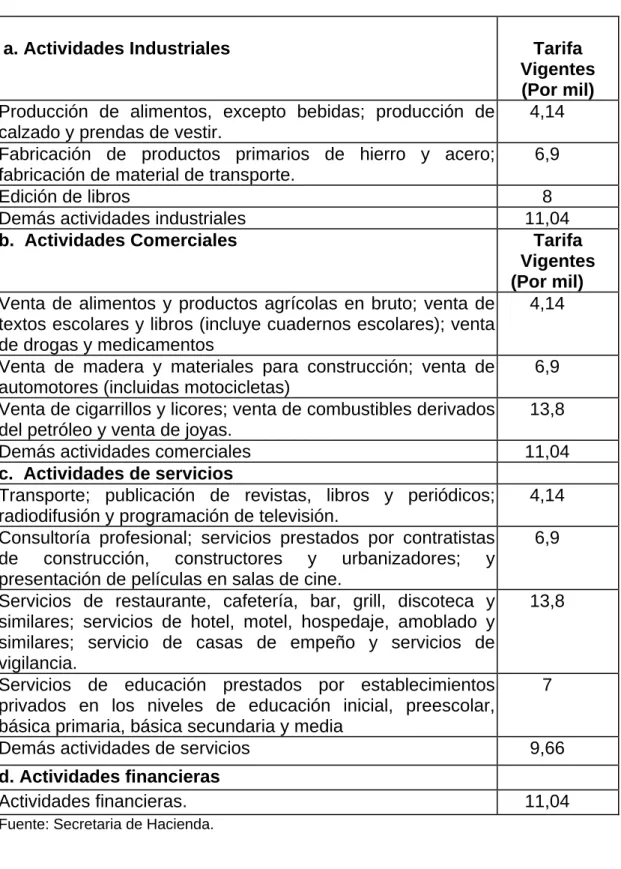

Los contribuyentes que son grandes contribuyentes, como American Pipe, deben presentar y pagar el Impuesto de Industria y Comercio cada dos meses. Se liquidará como complemento del Impuesto de Industria y Comercio sobre el total del Impuesto de Industria y Comercio al que se le aplicará un tipo fijo del 15%.

MARCO CONCEPTUAL

ESTRUCTURA FINANCIERA: Condición que indica la financiación de los activos de una entidad entre pasivos y patrimonio. RESULTADO DEL AÑO: Es el valor del superávit o déficit adquirido por una persona de derecho público como consecuencia de la actividad realizada durante el período durante el desarrollo de una función administrativa o tarea estatal51.

METODOLOGÍA 1 TIPO DE INVESTIGACIÓN

- Documentos asociados a la investigación: Esta investigación se basa en el estudio del estatuto tributario, en normas y leyes colombianas, en las cuales se

- Descripción de la Investigación: En la investigación se pretende extraer de la información de la normatividad expuesta por el estatuto tributario referente a

- Capacidad para el desarrollo: Siendo la planeación fiscal una herramienta de gran importancia en la empresa, que con la aplicación debida de normas y

- LEVANTAMIENTO DE LA INFORMACIÓN

- Entrevista: Con el fin de obtener información fidedigna frente a los beneficios fiscales relacionados con la empresa American Pipe, la investigación se

- PROCESAMIENTO Y ANÁLISIS DE LA INFORMACIÓN

- Objetivos de la entrevista y documentación contable

- Criterios o Dimensiones

El proceso de investigación será asesorado por docentes bonaventurianos especializados en el tema en cuestión. 31-02 sede en Bogotá, la Compañía continúa recopilando información sobre el diseño y procedimientos de proyectos contables, tributarios y otros en los que se registra información relevante directamente relacionada con el problema. Analizar e interpretar documentos contables, detectar riesgos e ineficiencias potenciales, determinar el conocimiento de los jefes sobre riesgos e ineficiencias potenciales, y determinar el conocimiento de los jefes y directores de American Pipe sobre el conocimiento fiscal relacionado con la planificación desarrollada en el departamento tributario de la misma sociedad.

Justifique la importancia de este trabajo de investigación sobre la planificación fiscal de American Pipe, una investigación centrada en la planificación fiscal de American Pipe centrada en la reducción de costos y la mejora de la rentabilidad. Si ha oído hablar de planificación fiscal, dirá que se trata de procesos de control interno en el departamento tributario, pero cabe señalar que la planificación contiene condiciones para optimizar los impuestos de la empresa. La compra de maquinaria no está prevista porque representaría un valor elevado que no se corresponde con la capacidad financiera de la empresa para adquirir estos activos.

PROPUESTA DE APLICACIÓN DE UNA ESTRATEGIA Y TÉCNICAS FISCALES PARA AMERICAN PIPE AND CONSTRUCTION INTERNATIONAL

INTRODUCCIÓN

OBJETIVOS

- Objetivo General

- Objetivos Específicos

MODELO DE LA PROPUESTA

- Planeación Área fiscal

- Importancia del software. El software de contabilidad debe contemplar todos los requerimientos de orden fiscal, para que sirva de soporte a las

- Impuesto de renta. Las declaraciones de renta no se presentan con anexos, sin embargo debemos tener en cuenta que de acuerdo con los artículos

- Ingresos y Rentas

- Costos y deducciones

- Patrimonio

- Competencia y Desventajas Competitivas

Registros auxiliares de ventas y compras; los cuales deben recolectar información de terceros sobre el valor de la compra o venta, IVA recaudado y pagado, retenciones en origen, IVA e ICA, los valores totales mostrados por estas entidades auxiliares al final del período (mensual o bimestral). ) debe corresponder al valor total de las ventas, de las compras, del IVA a pagar, del IVA descontado, de las retenciones especificadas en las declaraciones de ventas, de las retenciones en origen y de los impuestos industriales y comerciales. Actualmente la estadounidense cuenta con el software contable y financiero SIIGO, este software no era el más adecuado para la empresa, debido a que sus módulos se utilizan únicamente en el área financiera y contable, excluyendo los departamentos de control de producción, ingeniería y adquisiciones en el caso de crear una compra. orden que puede ser transferida posteriormente a facturas de débito, lo que resulta en doble digitación y más controles internos que reducen errores en todo el proceso de información, lo que provoca errores humanos e invierte más tiempo, por lo que se recomienda el uso de software que asegure la cobertura total de los departamentos de la empresa. permite una notificación más rápida y precisa, ya que es más fácil detectar un error en la información. En cuanto a la información tributaria en medios magnéticos, la DIAN informa cada año con antelación a algunos contribuyentes qué información debe presentar, lo que permite a las empresas prever la elaboración de la información de acuerdo con las bases para informar, formatos y especificaciones técnicas, es muy importante. que tiene una persona que tiene a su cargo esta función, conocimientos u orientación en la naturaleza de la empresa y el ámbito financiero, para evitar pensar en este proceso en el último momento, hasta la situación que se presentó durante este año. el riesgo de errores que den lugar a sanciones severas.

Sin embargo, la empresa debe ajustar sus precios para igualarlos a los de la competencia, lo que significa tasas de beneficio bastante bajas. La principal ventaja está determinada por el suministro de materias primas (acero, áridos como grava, arena y cemento, entre otros) en los productos fabricados por la empresa, ya que, a pesar de ser recursos no renovables, todavía tienen oferta disponible a un costo potencialmente razonable en comparación con la escasez de insumos necesarios para la producción de otro tipo de tuberías (derivados del petróleo). Otra ventaja es que la mano de obra para producir concreto debería ser menor que el costo de la mano de obra especializada requerida para producir otro material como poliuretano o fibra de vidrio, entre otros, aunque requiere más mano de obra de ingeniería. aumentaría significativamente su ventaja a la hora de competir directamente con otros fabricantes de productos específicos y tecnología similar.

ESTRATEGIAS FISCALES

- Técnicas y Estrategias a seguir en cada impuesto. American Pipe puede recurrir a estrategias de planeación con las cuales puede disminuir su carga

- Impuesto de renta. Hay una serie de ventajas tributarias en el impuesto de renta como son

- Invertir en acciones y aportes. Al invertir en acciones y aportes se excluyen de renta presuntiva y además, los dividendos que producen pueden

- Emplear métodos de depreciación acelerados

- Las donaciones que se hagan a entidades sin ánimo de lucro. “Las donaciones son aplicables para reducir la base gravable del impuesto de renta si

- Las inversiones en Zonas Francas. La zona franca es un área dentro del territorio nacional que goza de un régimen aduanero y fiscal especiales y que

- Cuentas por cobrar y provisiones. Se debe analizar el método (individual o general) y determinar cual representa una mayor deducción por provisión de

- Inversiones para el mejoramiento del medio ambiente. Las inversiones en mejoramiento del medio ambiente, son las necesarias para desarrollar

- Impuesto sobre las Ventas (IVA). Las estrategias más importantes para incrementar las deducciones en IVA pagado son

- Ventas a grandes contribuyentes. Las personas jurídicas del régimen común que vendan bienes gravados a grandes contribuyentes deberán afrontar

- Impuesto de Industria y Comercio. Para Disminuir el impacto de este impuesto sobre las utilidades existen dos (2) estrategias básicas

- Impuesto al patrimonio. a) Invertir en acciones y aportes en sociedades nacionales

Análisis de las proyecciones financieras de la empresa; identificar inversiones en maquinaria, medio ambiente e investigación científica y tecnológica, que podrán otorgar deducciones especiales o créditos fiscales. Con esta forma no aparece ningún “bienestar” en el patrimonio y por tanto no forma parte de la renta presunta; Además, los ingresos de la empresa disminuyen más rápidamente que con el mecanismo de depreciación acelerada. En ningún caso la deducción del contribuyente podrá exceder del 30% del ingreso neto del contribuyente, determinado antes de deducir el valor de la donación.

El valor a deducir por este concepto en ningún caso deberá ser superior al 20% de la renta líquida del contribuyente, determinada antes de deducir el valor de la inversión. El valor de la inversión en control y mejoramiento ambiental así como el valor de la deducción por dicho concepto deberá acreditarse mediante certificación del representante legal y del contador fiscal y/o contador según sea el caso. Equipos para mejorar el medio ambiente. Las exportaciones están exentas del IVA, por lo que el IVA pagado sobre compras, costos o gastos será un impuesto a favor de la empresa que realice estas transacciones”64.

BENEFICIOS FISCALES

El 125% del valor invertido se incluye como gasto en el cálculo de la renta imponible del período en que se realizó la inversión. El límite de la deducción por este tipo de donación es del 20% del ingreso neto, determinado antes de la deducción del. El cien por ciento de estas donaciones se incluyen como gasto en el cálculo de la renta neta imponible.

El límite para la deducción por este tipo de donación es del 30% del ingreso neto, determinado antes del valor de la donación. Están exentos del impuesto el endoso de valores y los documentos emitidos con el único fin de precisar los términos de la negociación, tales como los que se realizan en el desarrollo de operaciones de venta de cartera, reportos, opciones carrusel y futuros. . FRAUDE TRIBUTARIO Deducir anualmente de la renta el valor de la inversión, la deducción no debe exceder el 20% de la renta neta previamente determinada del contribuyente.

VENCIMIENTOS DE AMERICAN PIPE PARA EL 2007

PRESUPUESTO FISCAL PARA AMERICAN PIPE

CRONOGRAMA DE ACTIVIDADES

En la planificación fiscal es necesario realizar una evaluación económica de los distintos tipos de impuestos que recaen sobre la organización y sus inversores. A través de la investigación realizada en esta carrera, se pudo conocer las normas tributarias que pueden aplicarse a American Pipe. Actualmente existen diversos criterios en cuanto al desarrollo de la planificación fiscal en las empresas, pero lo que está claro es que para su desarrollo es necesario el reconocimiento de las necesidades de la entidad económica y de.

En el departamento tributario una de las obligaciones más importantes debe ser la de evitar obligaciones tributarias innecesarias y para ello es necesario examinar los procedimientos en aspectos tributarios y posteriormente ponerlos en práctica. Dada la principal desventaja frente a la competencia a nivel de productos de hormigón, que se refleja en el gran porcentaje de mano de obra necesaria para fabricarlos y producirlos, sabiendo que American no cuenta con tecnología y equipamiento técnico avanzado, lo es. de ventaja fiscal al invertir en activos fijos, ya que representaría ventajas fiscales. Se puede acoger el beneficio de deducción en la base imponible hasta el 130% de los gastos por salarios y prestaciones sociales de los trabajadores empleados como aprendices en la parte de construcción, ya que American Pipe Material no necesita de especialistas en cuanto a medición de materia prima para realizar la producto, ya que es concreto, y no otros insumos como los utilizados.

ANEXOS

Al igual que los gastos operativos de las ventas, los gastos no operativos también tuvieron un movimiento uniforme de año en año. En el caso de los subgrupos que más impacto tienen en los gastos totales de explotación, encontramos cinco tipos de gastos: personal, honorarios, impuestos, seguros y mantenimiento y reparaciones. En el caso de los impuestos, según el cuadro anterior, se clasifica como el subgrupo con mayor impacto en los gastos operativos.

Entender de esta forma que el subgrupo de gastos de personal es sin duda el más importante y seguido de los gastos tributarios. El subpartido de gastos de personal es el que más conceptos presenta, ya que tiene 22 conceptos. No es extraño comprobar que el gasto en mantenimiento y reparaciones es uno de los subgrupos de mayor impacto.

Finalmente, en el caso de los subgrupos, varios costos de venta tienen una fuerte tendencia a estar representados por costos de representación y relación. En orden de ideas, como se mencionó anteriormente, los costos de venta son el elemento más importante por encima de los costos administrativos y de venta.